#кризис #ЦБ #ставки #Россия #рубль

Ставка ЦБ …

Все обсуждают брошку главы Банка России Э.Набиуллиной и это хороший сигнал. Решение не менять ставки и комментарии этого решения очень взвешенные, сопутствующие решения – тоже, в целом все в рынке и ожидаемо большинством. Что в итоге:

- Ставка без изменений на уровне 6%, краткосрочные риски проинфляционные, но устойчивого инфляционного фона не создают, среднесрочные риски дезинфляционные;

- Банк России скорее склонен к снижению ставки, хотя в условиях неопределенности и рассматривает все варианты;

- Краткосрочное превышение инфляцией цели возможно, но торопиться реагировать на него не будут;

- Покупать ОФЗ возможно, но пока рост доходности в рамках разумного для такой ситуации (так и есть, в общем-то выход нерезидентов присутствует, но текущие ценовые уровни реакции не требуют);

Из релиза и пресс-конференции следует, что повышение ставки возможно лишь в случае действительно устойчивого ускорения инфляции, либо риска финансовой стабильности.

Пакет мер поддержки направленных на: реструктуризацию кредитов, смягчению регуляторной нагрузки, поддержку и стимулирование кредитов ипотеки и МСП (предоставление под ставку 4%, увеличение объема). Пакет достаточно большой подробнее здесь http://www.cbr.ru/press/PR/?file=20032020_133645if2020-03-20T13_36_08.htm

Российский рынок отреагировал вполне предсказуемо - без активных изменений.

P.S.: В ОФЗ все кстати не так уж и плохо – пока даже ниже 8%, но на мировой рынок снова возвращается Risk Off …

@truecon

Ставка ЦБ …

Все обсуждают брошку главы Банка России Э.Набиуллиной и это хороший сигнал. Решение не менять ставки и комментарии этого решения очень взвешенные, сопутствующие решения – тоже, в целом все в рынке и ожидаемо большинством. Что в итоге:

- Ставка без изменений на уровне 6%, краткосрочные риски проинфляционные, но устойчивого инфляционного фона не создают, среднесрочные риски дезинфляционные;

- Банк России скорее склонен к снижению ставки, хотя в условиях неопределенности и рассматривает все варианты;

- Краткосрочное превышение инфляцией цели возможно, но торопиться реагировать на него не будут;

- Покупать ОФЗ возможно, но пока рост доходности в рамках разумного для такой ситуации (так и есть, в общем-то выход нерезидентов присутствует, но текущие ценовые уровни реакции не требуют);

Из релиза и пресс-конференции следует, что повышение ставки возможно лишь в случае действительно устойчивого ускорения инфляции, либо риска финансовой стабильности.

Пакет мер поддержки направленных на: реструктуризацию кредитов, смягчению регуляторной нагрузки, поддержку и стимулирование кредитов ипотеки и МСП (предоставление под ставку 4%, увеличение объема). Пакет достаточно большой подробнее здесь http://www.cbr.ru/press/PR/?file=20032020_133645if2020-03-20T13_36_08.htm

Российский рынок отреагировал вполне предсказуемо - без активных изменений.

P.S.: В ОФЗ все кстати не так уж и плохо – пока даже ниже 8%, но на мировой рынок снова возвращается Risk Off …

@truecon

{kind=link}

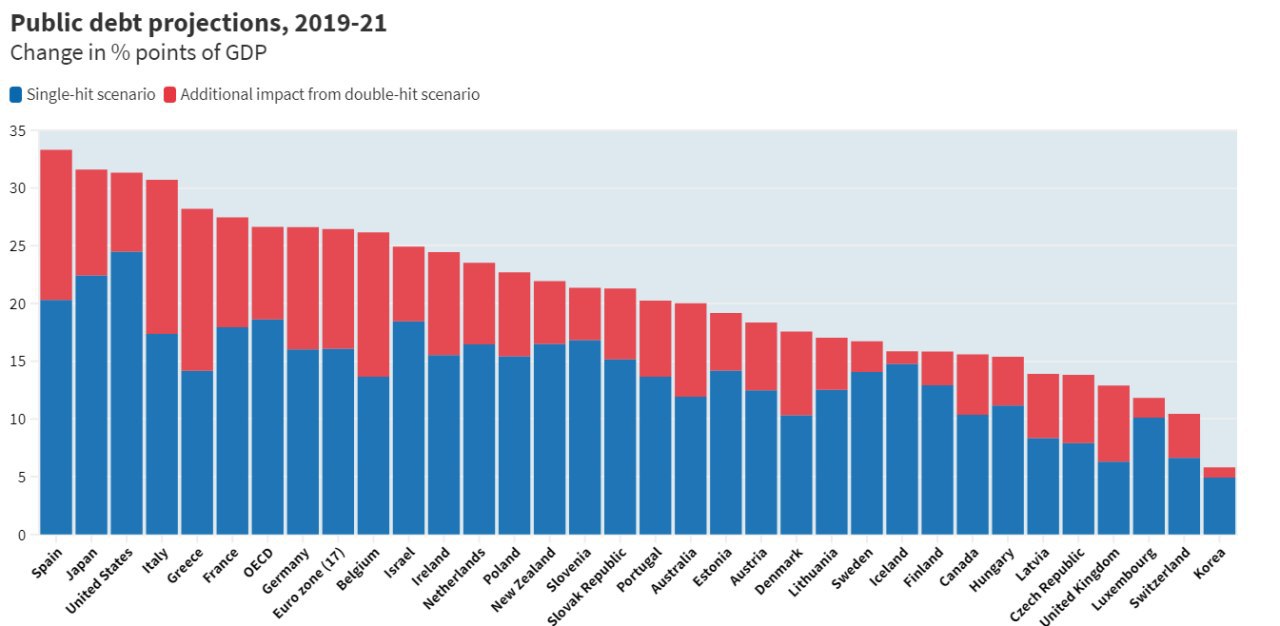

#экономика #кризис #долг #QE #ЦБ

ОЭСР ожидает роста государственного долга стран организации на 18.6% ВВП – это около $12 трлн, в случае двойного падения организация ожидает роста госдолга на 26.6% ВВП – это уже около $16.5 трлн.

Возможно эти оценки немного завышены, но так, или иначе ЦБ должны будут стать основными финансистами этого долга (по крайней мере большей его части), либо напрямую, либо через покупку других активов. Причем основные покупатели фактически это троица ФРС, ЕЦБ и Банк Японии (~90% объема), в дополнение к ним, Банк Англии, НБШ, Банк Канады, Банк Австралии.

Пока ЦБ скупили активов чуть больше чем на $5 трлн, анонсировано $7-8 трлн, если прогнозы ОЭСР по долгу оправдаются может быть на $2-3 трлн больше.

На этих волнах, рынки, конечно, будет раскачивать достаточно сильно и фундаментальные факторы здесь будут на втором плане.

P.S.: Похоже все-же наметилась смена настроений, в четверг рынки приуныли акции падают на 3-5%, нефть - на 7-8%… задержались…

@truecon

ОЭСР ожидает роста государственного долга стран организации на 18.6% ВВП – это около $12 трлн, в случае двойного падения организация ожидает роста госдолга на 26.6% ВВП – это уже около $16.5 трлн.

Возможно эти оценки немного завышены, но так, или иначе ЦБ должны будут стать основными финансистами этого долга (по крайней мере большей его части), либо напрямую, либо через покупку других активов. Причем основные покупатели фактически это троица ФРС, ЕЦБ и Банк Японии (~90% объема), в дополнение к ним, Банк Англии, НБШ, Банк Канады, Банк Австралии.

Пока ЦБ скупили активов чуть больше чем на $5 трлн, анонсировано $7-8 трлн, если прогнозы ОЭСР по долгу оправдаются может быть на $2-3 трлн больше.

На этих волнах, рынки, конечно, будет раскачивать достаточно сильно и фундаментальные факторы здесь будут на втором плане.

P.S.: Похоже все-же наметилась смена настроений, в четверг рынки приуныли акции падают на 3-5%, нефть - на 7-8%… задержались…

@truecon

{kind=link}

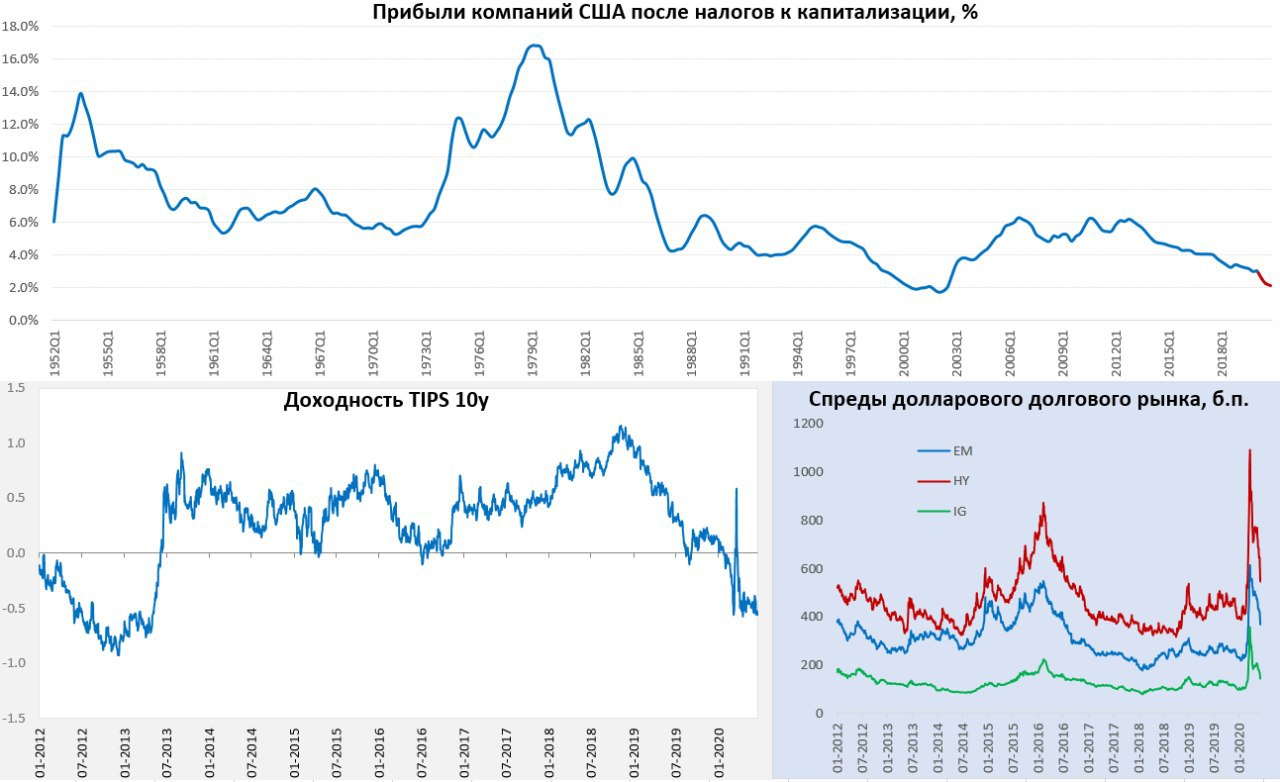

#ставки #ЦБ #ФРС #UST #активы #экономика #SP #акции

Деградация сберегательной функции денег…

Действия центральных банков последнего времени, в общем и целом, ставят под большой вопрос одну из ключевых функций денег: деньги как средство сбережения. Если мы посмотрим на прогнозы ФРС по ставке, на политику основных ЦБ и на реальные ставки – то краткосрочные номинальные ставки во основных валютах около нуля, точнее 0.05% годовых (без Китая). Эта история началась не вчера, конечно, но до какого-то момента сохранялась иллюзия возврата реальных ставок в положительную зону. Последние решения ФРС эту иллюзию в общем-то ликвидируют (прогноз нулевой ставки при прогнозе инфляции 1.5-2% на среднесрочном горизонте).

Это, в свою очередь, видимо, означает и то, что финансовые активы в широком смысле перестают быть инструментом сбережения. Гособлигации США сейчас дают доходность -0.5% после ожидаемой инфляции (~1.25%), на 10-тилетнем горизонте. Такое уже было с 2011-2013 годах, но тогда иллюзия возврата на положительную территорию сохранялась. Сейчас нет…

Насколько корпоративный долг уже подстроился в эту ситуацию пока вопрос, ответ на который скорее зависит от того какую часть риска выкупят ФРС и Минин США, пока спреды здесь повышенные, но они отражают риски дефолтов.

Ситуация в акциях похожая, если смотреть на совокупные прибыли торгуемых компаний США после налогов (а налоговая нагрузка была существенно понижена в 2018 году), то, по данным ФРС, они были около 3% от капитализации уже в 2019 году, в этом году могут составить 2-2.2%, что несколько выше периода пузыря доткомов, тогда было 1.7-1.9%. Могут ли акции быть дороже, т.е. еще переоцениться, а их доходность их упасть? В принципе да, но как инструмент сбережений на долгосрочном горизонте они также теряют свою ценность по мере переоценки, довершая картину.

Это ставит под большой вопрос тему долгосрочных сбережений в финансовых инструментах (безусловно речь не об отдельных историях, а рынке в целом), в частности пенсионных. Например, если 30 лет назад американский работник должен был откладывать ~15% своих доходов, чтобы через 30 лет получить 70% своей зарплаты в виде пенсии в реальном выражении и получать ее 15 лет, то сейчас нужно будет откладывать втрое больше ~40-45% от з/п… часть из которых будет уничтожена отрицательными реальными ставками...

@truecon

Деградация сберегательной функции денег…

Действия центральных банков последнего времени, в общем и целом, ставят под большой вопрос одну из ключевых функций денег: деньги как средство сбережения. Если мы посмотрим на прогнозы ФРС по ставке, на политику основных ЦБ и на реальные ставки – то краткосрочные номинальные ставки во основных валютах около нуля, точнее 0.05% годовых (без Китая). Эта история началась не вчера, конечно, но до какого-то момента сохранялась иллюзия возврата реальных ставок в положительную зону. Последние решения ФРС эту иллюзию в общем-то ликвидируют (прогноз нулевой ставки при прогнозе инфляции 1.5-2% на среднесрочном горизонте).

Это, в свою очередь, видимо, означает и то, что финансовые активы в широком смысле перестают быть инструментом сбережения. Гособлигации США сейчас дают доходность -0.5% после ожидаемой инфляции (~1.25%), на 10-тилетнем горизонте. Такое уже было с 2011-2013 годах, но тогда иллюзия возврата на положительную территорию сохранялась. Сейчас нет…

Насколько корпоративный долг уже подстроился в эту ситуацию пока вопрос, ответ на который скорее зависит от того какую часть риска выкупят ФРС и Минин США, пока спреды здесь повышенные, но они отражают риски дефолтов.

Ситуация в акциях похожая, если смотреть на совокупные прибыли торгуемых компаний США после налогов (а налоговая нагрузка была существенно понижена в 2018 году), то, по данным ФРС, они были около 3% от капитализации уже в 2019 году, в этом году могут составить 2-2.2%, что несколько выше периода пузыря доткомов, тогда было 1.7-1.9%. Могут ли акции быть дороже, т.е. еще переоцениться, а их доходность их упасть? В принципе да, но как инструмент сбережений на долгосрочном горизонте они также теряют свою ценность по мере переоценки, довершая картину.

Это ставит под большой вопрос тему долгосрочных сбережений в финансовых инструментах (безусловно речь не об отдельных историях, а рынке в целом), в частности пенсионных. Например, если 30 лет назад американский работник должен был откладывать ~15% своих доходов, чтобы через 30 лет получить 70% своей зарплаты в виде пенсии в реальном выражении и получать ее 15 лет, то сейчас нужно будет откладывать втрое больше ~40-45% от з/п… часть из которых будет уничтожена отрицательными реальными ставками...

@truecon

{kind=link}

#COVID19 #экономика #Кризис #QE #ЦБ #Индонезия

Можно еще и не так… если осторожно )

Коллеги из MMI задаются вопросом «А ЧТО, ТАК МОЖНО БЫЛО?!» относительно сделки между ЦБ Индонезии и правительством в результате которой ЦБ выкупит гособлигации на 574.4 трлн рупий (~$40 млрд), из которых:

1. На 397.56 трлн рупий, или ~$28 млрд – это нерыночное размещение под фактические 0%... выпуск под ставку обратного 7-дневного РЕПО, которая сейчас 4.25%, но проценты вернут правительству;

2. На 176.83 трлн рупий, на ~$12 млрд – это возможные покупки на аукционах с компенсацией части процентных расходов.

3. Еще 329 трлн рупий (~$23 млрд) Минфин Индонезии должен занять сам.

Все это будет сделано для финансирования дефицита бюджета в размере ~6.3% от ВВП. На самом деле это интересный опыт, который обусловлен тем, что развивающиеся страны столкнулись с ситуацией, когда необходимо профинансировать разовые крупные расходы по поддержке экономики, а внутренних источников для этого финансирования нет по следующим причинам:

1. Банки не могут быть покупателями больших объемов длинных госбумаг, просто потому что они: замораживают капитал и покупают актив с низко й доходностью и наличием рыночного/процентного риска. Вернее, могут быть, но премия между краткосрочными и долгосрочными ставками должна быть значительной (покрывать процентный/рыночный риск, регуляторные и операционные косты, стоимость капитала).

2. Пенсионные системы неразвиты, страховые резервы недостаточны, они просто не могут обеспечить достаточный объем финансирования.

3. Население не готово в больших объемах покупать долгосрочный долг в силу краткосрочной природы сбережений.

4. А больше источников кроме ЦБ собственно и нет… хотя если есть ЗВР/фонды - то можно тратить их, а если нет- то нет.

Вообще идеи на тему того, что банки могут стать крупными покупателями долгосрочных гособлигаций - это плохие идеи, создающие приличные риски для стабильности банковской системы.

MMI эту операцию с каким-то суеверным ужасом называют «смещение границ допустимого» и ждут снижения рейтингов. Не совсем согласен с такой позицией, ЦБ может разово фондировать правительство, если это не становится перманентным хроническим подходом (в случае с развитыми странами, кстати именно это и начинает происходить, что вызывает определенные вопросы относительно перспектив).

Может ли это стать причиной оттока капитала – теоретически да, если приведет к сильному искажению ценообразования на долговом рынке.

Может ли это оказать давление на курс – да, если будет отток капитала либо существенно вырастет спрос на импорт. Но в данном кейсе этого скорее всего не произойдет, если, конечно, операция (финансирования дефицита со стороны ЦБ) не станет постоянной нормой.

@truecon

Можно еще и не так… если осторожно )

Коллеги из MMI задаются вопросом «А ЧТО, ТАК МОЖНО БЫЛО?!» относительно сделки между ЦБ Индонезии и правительством в результате которой ЦБ выкупит гособлигации на 574.4 трлн рупий (~$40 млрд), из которых:

1. На 397.56 трлн рупий, или ~$28 млрд – это нерыночное размещение под фактические 0%... выпуск под ставку обратного 7-дневного РЕПО, которая сейчас 4.25%, но проценты вернут правительству;

2. На 176.83 трлн рупий, на ~$12 млрд – это возможные покупки на аукционах с компенсацией части процентных расходов.

3. Еще 329 трлн рупий (~$23 млрд) Минфин Индонезии должен занять сам.

Все это будет сделано для финансирования дефицита бюджета в размере ~6.3% от ВВП. На самом деле это интересный опыт, который обусловлен тем, что развивающиеся страны столкнулись с ситуацией, когда необходимо профинансировать разовые крупные расходы по поддержке экономики, а внутренних источников для этого финансирования нет по следующим причинам:

1. Банки не могут быть покупателями больших объемов длинных госбумаг, просто потому что они: замораживают капитал и покупают актив с низко й доходностью и наличием рыночного/процентного риска. Вернее, могут быть, но премия между краткосрочными и долгосрочными ставками должна быть значительной (покрывать процентный/рыночный риск, регуляторные и операционные косты, стоимость капитала).

2. Пенсионные системы неразвиты, страховые резервы недостаточны, они просто не могут обеспечить достаточный объем финансирования.

3. Население не готово в больших объемах покупать долгосрочный долг в силу краткосрочной природы сбережений.

4. А больше источников кроме ЦБ собственно и нет… хотя если есть ЗВР/фонды - то можно тратить их, а если нет- то нет.

Вообще идеи на тему того, что банки могут стать крупными покупателями долгосрочных гособлигаций - это плохие идеи, создающие приличные риски для стабильности банковской системы.

MMI эту операцию с каким-то суеверным ужасом называют «смещение границ допустимого» и ждут снижения рейтингов. Не совсем согласен с такой позицией, ЦБ может разово фондировать правительство, если это не становится перманентным хроническим подходом (в случае с развитыми странами, кстати именно это и начинает происходить, что вызывает определенные вопросы относительно перспектив).

Может ли это стать причиной оттока капитала – теоретически да, если приведет к сильному искажению ценообразования на долговом рынке.

Может ли это оказать давление на курс – да, если будет отток капитала либо существенно вырастет спрос на импорт. Но в данном кейсе этого скорее всего не произойдет, если, конечно, операция (финансирования дефицита со стороны ЦБ) не станет постоянной нормой.

@truecon

{kind=link}

#ЦБ #Кризис #monetarypolicy

Забавный момент … балансы ключевых ЦБ (в долларовом выражении по фиксированному курсу) и доКОВИДная экспонента …

@truecon

Забавный момент … балансы ключевых ЦБ (в долларовом выражении по фиксированному курсу) и доКОВИДная экспонента …

@truecon