#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Кредитный бум продолжается

Апрельские данные по кредитованию зафиксировали стремительный рост кредита. Кредит компаниям по данным Банка России вырос на 1.15 трлн руб. (+2.5% м/м), население нарастило свой долг на рекордные 476 млрд руб. за месяц (+2.2% м/м). Рост корпоративного кредита характеризуется финансированием «крупных сделок компаний из горнодобывающей и нефтегазовых отраслей, а также кредиты дочерним компаниям системно значимых кредитных организаций», т.е. скорее является разовым ростом.

А вот рост кредитования физических лиц ставит все новые и новые рекорды – объем ипотеки составил около 10.3 трлн руб. и вырос на 2.8% м/м, прирост составил ~280 млрд руб., из которых 132 млрд руб. – это льготная ипотека. Общий объем льготной ипотеки на конец апреля достигал 1.43 трлн руб., сейчас он уже выше 1.5 трлн руб. Объем средств на счетах эскроу вырос на 208 млрд руб. за месяц и достиг 1.78 трлн руб. В то же время, рост чистых заимствований населения в значительной мере это льготная ипотека.

Потребительское кредитование также расширяется и выросло на 1.6% м/м. На этом фоне Банк России ужесточает с 1 июля требования по потребительскому кредитованию, а с 1 августа требования по ипотечному кредитованию. Это обусловлено тем, что в 1 квартале 2021 года доля кредитов на первичном рынке со взносом менее 20% достигла 45% (на вторичном рынке таких кредитов 33%). Оно и понятно, когда есть возможность взять кредит под 5.5% на 20 лет при ожидаемой безрисковой нейтральной ставке ЦБ 5-6% грех его не взять.

Но, помимо кредита, резко вырос и объем средств физлиц в банках на 942 млрд руб. (+2.9%), до 32.9 трлн руб., причем срочные депозиты снова сокращались, а весь рост пришелся на текущие и накопительные счета, которые выросли на 1.024 млрд руб., или 8.9%. Люди по-прежнему не видят необходимости размещать средства на срочные депозиты, в итоге объем текущих счетов в средствах населения достиг 12.5 трлн руб., или почти 38% от средств населения в банках. При этом, вырос и объем наличных в обращении с 13.3 трлн руб. до 13.7 трлн руб. Рост текущих счетов и наличных обусловлен длинными выходными (социальные выплаты в преддверии выходных) и годовыми премиями в крупных компаниях (которые по итогам очень неплохого года выплачивали бонусы). В мае эта история несколько скорректируется.

Еще одним итогом апреля стал резкий рост бюджетных депозитов в банковской системе, объем которых вырос за месяц на 889 млрд руб. (+12.8% м/м) составил уже запредельные 7.8 трлн руб., отчасти это обусловлено активной политикой заимствований на рынке Минфина.

У бюджета денег через край, работникам раздали бонусы за 2020 год и выплаты перед майскими, кредит населению ставит новые максимумы и на максимумах долговая нагрузка (Банк России закручивает «регуляторные гайки»), кредит компаниям резко вырос, а вот депозиты компаний стагнируют (бонусы выплатили?).

Сложно предположить, что в такой ситуации инфляция сильно притормозит, а Банк России не повысит в июне ставки до 5.5%.

@truecon

Кредитный бум продолжается

Апрельские данные по кредитованию зафиксировали стремительный рост кредита. Кредит компаниям по данным Банка России вырос на 1.15 трлн руб. (+2.5% м/м), население нарастило свой долг на рекордные 476 млрд руб. за месяц (+2.2% м/м). Рост корпоративного кредита характеризуется финансированием «крупных сделок компаний из горнодобывающей и нефтегазовых отраслей, а также кредиты дочерним компаниям системно значимых кредитных организаций», т.е. скорее является разовым ростом.

А вот рост кредитования физических лиц ставит все новые и новые рекорды – объем ипотеки составил около 10.3 трлн руб. и вырос на 2.8% м/м, прирост составил ~280 млрд руб., из которых 132 млрд руб. – это льготная ипотека. Общий объем льготной ипотеки на конец апреля достигал 1.43 трлн руб., сейчас он уже выше 1.5 трлн руб. Объем средств на счетах эскроу вырос на 208 млрд руб. за месяц и достиг 1.78 трлн руб. В то же время, рост чистых заимствований населения в значительной мере это льготная ипотека.

Потребительское кредитование также расширяется и выросло на 1.6% м/м. На этом фоне Банк России ужесточает с 1 июля требования по потребительскому кредитованию, а с 1 августа требования по ипотечному кредитованию. Это обусловлено тем, что в 1 квартале 2021 года доля кредитов на первичном рынке со взносом менее 20% достигла 45% (на вторичном рынке таких кредитов 33%). Оно и понятно, когда есть возможность взять кредит под 5.5% на 20 лет при ожидаемой безрисковой нейтральной ставке ЦБ 5-6% грех его не взять.

Но, помимо кредита, резко вырос и объем средств физлиц в банках на 942 млрд руб. (+2.9%), до 32.9 трлн руб., причем срочные депозиты снова сокращались, а весь рост пришелся на текущие и накопительные счета, которые выросли на 1.024 млрд руб., или 8.9%. Люди по-прежнему не видят необходимости размещать средства на срочные депозиты, в итоге объем текущих счетов в средствах населения достиг 12.5 трлн руб., или почти 38% от средств населения в банках. При этом, вырос и объем наличных в обращении с 13.3 трлн руб. до 13.7 трлн руб. Рост текущих счетов и наличных обусловлен длинными выходными (социальные выплаты в преддверии выходных) и годовыми премиями в крупных компаниях (которые по итогам очень неплохого года выплачивали бонусы). В мае эта история несколько скорректируется.

Еще одним итогом апреля стал резкий рост бюджетных депозитов в банковской системе, объем которых вырос за месяц на 889 млрд руб. (+12.8% м/м) составил уже запредельные 7.8 трлн руб., отчасти это обусловлено активной политикой заимствований на рынке Минфина.

У бюджета денег через край, работникам раздали бонусы за 2020 год и выплаты перед майскими, кредит населению ставит новые максимумы и на максимумах долговая нагрузка (Банк России закручивает «регуляторные гайки»), кредит компаниям резко вырос, а вот депозиты компаний стагнируют (бонусы выплатили?).

Сложно предположить, что в такой ситуации инфляция сильно притормозит, а Банк России не повысит в июне ставки до 5.5%.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

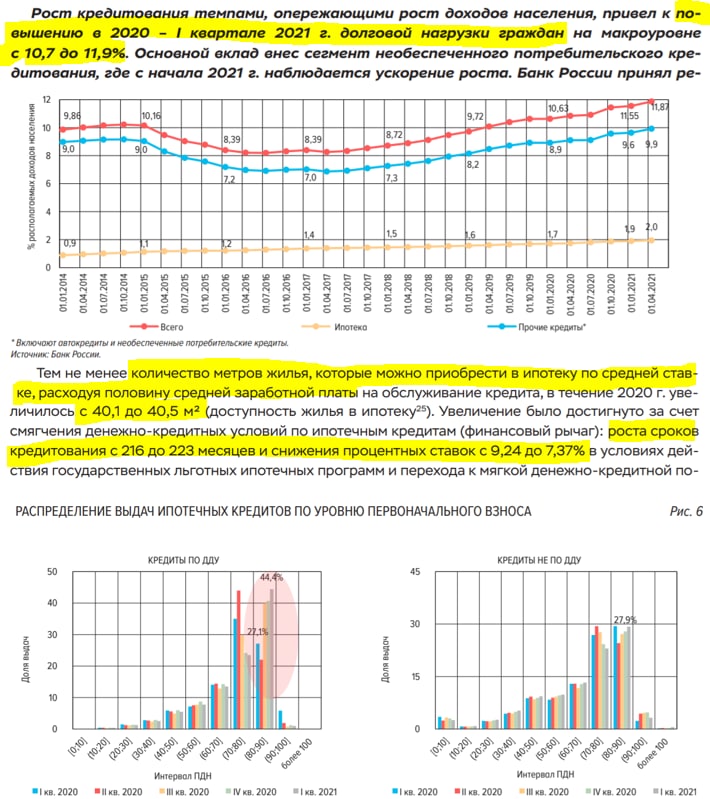

Цифра дня: 0.4 метра…

…именно так увеличилась доступность жилья за счет «роста сроков кредитования c 216 до 223 месяцев и снижения процентных ставок с 9.24 до 7.37%». Учитывая тот факт, что при возврате ставки к "нейтральным" 5-6% ставки по ипотеке в среднем должны сместиться до ~ 8-9% и тот факт, что данные Банка России на конец года уже переписаны ростом цен на жилье в 2021 году (+8...10%), не трудно догадаться, что происходит с "доступностью". При этом долговая нагрузка выросла до рекордного уровня 11.9% от доходов населения.

… в объеме предоставляемых кредитов доля кредитов с первоначальным взносом менее 20% продолжает увеличиваться – с 32% до начала пандемии до 37% в I квартале 2021 г., преимущественно за счет кредитов, предоставленных по льготным государственным программам (с 33% до начала пандемии до 45% в I квартале 2021 г.).

Банк России оценивает процентные риски исходя из повышения ставок на 200 б.п. (читаем между строк?) : «Оценка гэп-риска банковского портфеля (по методу изменения ЧПД на горизонте одного года при повышении ставок на 200 б.п. ) …»

Из «ОБЗОРА ФИНАНСОВОЙ СТАБИЛЬНОСТИ» Банка России

@truecon

Цифра дня: 0.4 метра…

…именно так увеличилась доступность жилья за счет «роста сроков кредитования c 216 до 223 месяцев и снижения процентных ставок с 9.24 до 7.37%». Учитывая тот факт, что при возврате ставки к "нейтральным" 5-6% ставки по ипотеке в среднем должны сместиться до ~ 8-9% и тот факт, что данные Банка России на конец года уже переписаны ростом цен на жилье в 2021 году (+8...10%), не трудно догадаться, что происходит с "доступностью". При этом долговая нагрузка выросла до рекордного уровня 11.9% от доходов населения.

… в объеме предоставляемых кредитов доля кредитов с первоначальным взносом менее 20% продолжает увеличиваться – с 32% до начала пандемии до 37% в I квартале 2021 г., преимущественно за счет кредитов, предоставленных по льготным государственным программам (с 33% до начала пандемии до 45% в I квартале 2021 г.).

Банк России оценивает процентные риски исходя из повышения ставок на 200 б.п. (читаем между строк?) : «Оценка гэп-риска банковского портфеля (по методу изменения ЧПД на горизонте одного года при повышении ставок на 200 б.п. ) …»

Из «ОБЗОРА ФИНАНСОВОЙ СТАБИЛЬНОСТИ» Банка России

@truecon

{kind=link}

#ставки #банки #рубль #инфляция #БанкРоссии #кредит #депозит #Россия

Вот и 6% по инфляции, ждем ЦБ в пятницу …

Немного неожиданно Росстат зафиксировал в мае инфляцию на уровне 0.7% м/м и 6.0% г/г. Базовая инфляция тоже оказалась выше ожидаемого 0.8% м/м и 6% г/г. Это самый высокий уровень инфляции в России за 4.5 года и это означает, что в мае инфляция ускорилась, причем достаточно сильно ускорилась именно базовая инфляция, которая с поправками на сезонность выдала рекордные уровни с 2015 года. Учитывая, что летом прошлого года инфляция была подавлена после весеннего всплеска, практически гарантировано увидим выше 6% г/г по инфляции в летний период, а это для ЦБ крайне неприятная история.

Можно добавить к этому рекордные выдачи кредитов населению в апреле 2021 года и лишь небольшое охлаждение выдачи кредитов в мае 2021 года (до 1.13 трлн по данным Frank RG), несмотря на то, что треть месяца было выходными днями. В такой конструкции вариант повышения ключевой ставки Банком России на 0.25 б.п. выглядит как-то совсем маловероятным, хотя именно этот вариант пока является консенсусом по опросам Bloomberg. Вопрос скорее в том может ли ЦБ пойти на повышение более, чем на 0.5 п.п на пятничном заседании, конечно, здесь можно не торопиться, т.к. уже через месяц будет июльское заседание (23 июля) … но я совсем не удивлюсь, увидев ставку выше 5.5% на ближайшем заседании.

P.S.: Рынок уже заложил +50 б.п. на ближайшем заседании до 5.5% – это в общем-то базовый вариант, мало того, рынок закладывает 6% уже на заседании 23 июля (что при текущей динамике вполне вероятный сценарий).

@truecon

Вот и 6% по инфляции, ждем ЦБ в пятницу …

Немного неожиданно Росстат зафиксировал в мае инфляцию на уровне 0.7% м/м и 6.0% г/г. Базовая инфляция тоже оказалась выше ожидаемого 0.8% м/м и 6% г/г. Это самый высокий уровень инфляции в России за 4.5 года и это означает, что в мае инфляция ускорилась, причем достаточно сильно ускорилась именно базовая инфляция, которая с поправками на сезонность выдала рекордные уровни с 2015 года. Учитывая, что летом прошлого года инфляция была подавлена после весеннего всплеска, практически гарантировано увидим выше 6% г/г по инфляции в летний период, а это для ЦБ крайне неприятная история.

Можно добавить к этому рекордные выдачи кредитов населению в апреле 2021 года и лишь небольшое охлаждение выдачи кредитов в мае 2021 года (до 1.13 трлн по данным Frank RG), несмотря на то, что треть месяца было выходными днями. В такой конструкции вариант повышения ключевой ставки Банком России на 0.25 б.п. выглядит как-то совсем маловероятным, хотя именно этот вариант пока является консенсусом по опросам Bloomberg. Вопрос скорее в том может ли ЦБ пойти на повышение более, чем на 0.5 п.п на пятничном заседании, конечно, здесь можно не торопиться, т.к. уже через месяц будет июльское заседание (23 июля) … но я совсем не удивлюсь, увидев ставку выше 5.5% на ближайшем заседании.

P.S.: Рынок уже заложил +50 б.п. на ближайшем заседании до 5.5% – это в общем-то базовый вариант, мало того, рынок закладывает 6% уже на заседании 23 июля (что при текущей динамике вполне вероятный сценарий).

@truecon

{kind=link}

#ставки #банки #рубль #инфляция #БанкРоссии #кредит #депозит #Россия

25-50-100 ...

Глава Банка России Э.С. Набиуллина тезисно:

1. Мы сейчас оцениваем, что с большой вероятностью повышение ставки будет необходимо, но уровень этого повышения действительно, наверное, будем обсуждать в широком диапазоне от 25 до 100 базисных пунктов.

2. Наша политика остается пока мягкой несмотря на то, что мы находимся в диапазоне 5-6%...Мы продолжаем придерживаться оценки, что этот диапазон остается нейтральным в долгосрочной перспективе…Сейчас инфляция выше, поэтому на наш взгляд, краткосрочная нейтральная ставка может находиться выше, но пока вряд ли это 7-8%.

3. Мы, безусловно, будем уточнять прогноз средней годовой ключевой ставки. “С большой вероятностью” оценка ставки ставки будет повышена.

4. Мы пересмотрим наш прогноз по инфляции. По сравнению с предыдущим прогнозом это, конечно, будет повышение инфляции на конец года.

5. Мы ситуацию с пандемией и ограничениями проанализируем в июле, это тоже один из факторов неопределённости, но пока ...экономика уже перестроилась и готова развиваться в условиях таких ограничений.

Очень ястребиная риторика относительно ставки Банка России, на этом фоне свопы на ключевую ставку летят дальше, трехмесячная ставка по свопу выше 6%, шестимесячный своп в районе 6.5%.

@truecon

25-50-100 ...

Глава Банка России Э.С. Набиуллина тезисно:

1. Мы сейчас оцениваем, что с большой вероятностью повышение ставки будет необходимо, но уровень этого повышения действительно, наверное, будем обсуждать в широком диапазоне от 25 до 100 базисных пунктов.

2. Наша политика остается пока мягкой несмотря на то, что мы находимся в диапазоне 5-6%...Мы продолжаем придерживаться оценки, что этот диапазон остается нейтральным в долгосрочной перспективе…Сейчас инфляция выше, поэтому на наш взгляд, краткосрочная нейтральная ставка может находиться выше, но пока вряд ли это 7-8%.

3. Мы, безусловно, будем уточнять прогноз средней годовой ключевой ставки. “С большой вероятностью” оценка ставки ставки будет повышена.

4. Мы пересмотрим наш прогноз по инфляции. По сравнению с предыдущим прогнозом это, конечно, будет повышение инфляции на конец года.

5. Мы ситуацию с пандемией и ограничениями проанализируем в июле, это тоже один из факторов неопределённости, но пока ...экономика уже перестроилась и готова развиваться в условиях таких ограничений.

Очень ястребиная риторика относительно ставки Банка России, на этом фоне свопы на ключевую ставку летят дальше, трехмесячная ставка по свопу выше 6%, шестимесячный своп в районе 6.5%.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Принесли... но в валюте ...

Июнь в российской банковской системе не принес изменений тенденций, скорее усилил уже имевшиеся. Средства населения в рублях за месяц выросли в банковской системе "аж" на 22 млрд руб. (с 25645 млрд руб. до 25667 млрд руб.) – это в ~3 раза меньше, чем процентов за этот месяц по имевшимся депозитам начислили банки. Фактически это означает, что депозиты в рублях не приносили, а скорее выносили. Многомесячная тенденция на сокращение срочных депозитов продолжилась (-152 млрд руб. за месяц), а на текущие счета пришло (+174 млрд. руб.). Зато на валютные счета немного денег в июне принесли (+$1.1 млрд), но и здесь срочные счета сократились (-$0.5 млрд), а текущие выросли (+$1.6 млрд). Повышения ставок не до сих пор не хватало, чтобы как-то изменить тенденции.

Зато рублевый кредит взлетал без остановок, за июнь он вырос на рекордные 564 млрд. рублей до 22.67 трлн руб. Понятно, что значительную роль здесь сыграло изменение программы льготной ипотеки, т.к. объем льготной ипотеки составил около 190-195 млрд. Но даже без нее люди активно набирали кредит в ожидании роста ставок. Средства на счетах эскроу подскочили на 205 млрд. руб. за июнь.

Итогом июня стало то, что годовой прирост рублевых депозитов скукожился до минимальных с 2015 года 0.63 трлн руб. – это меньше процентных доходов за год (~0.85 трлн руб.), т.е. фактически люди выносили рублевые депозиты. А вот рублевый кредит населению за год вырос на рекордные 4.38 трлн руб. Разница между рублевым кредитами и депозитами упала до минимального с марта 2015 года, опустившись ниже 3 трлн руб. Соотношение рублевых кредитов к депозитам (LDR) достигло 88.3%, что стало новым историческим максимумом.

Главный вопрос здесь, конечно, с тем, как будет меняться ситуация в июле-августе после резкого повышения ставок ЦБ и ужесточения условий кредитования, но до сих пор очевидно мы видели сильный перегрев кредита. Трансмиссия ключевой ставки ЦБ в депозитные ставки пока достаточно слабая. Отчасти это может происходить из-за огромных объемов размещения рублей Минфином, хотя в июне здесь объем и немного сократился с 8.6 до 8.2 трлн руб.

Компани тоже наращивали займы в рублях (+0.57 трлн руб.) и погасили купные кредиты в валюте (-$5.7 млрд). В итоге балансовая валютная позиция банков перекосилась еще больше и разница между валютными активами и обязательствами достигла рекордных -$25.1 млрд.

@truecon

Принесли... но в валюте ...

Июнь в российской банковской системе не принес изменений тенденций, скорее усилил уже имевшиеся. Средства населения в рублях за месяц выросли в банковской системе "аж" на 22 млрд руб. (с 25645 млрд руб. до 25667 млрд руб.) – это в ~3 раза меньше, чем процентов за этот месяц по имевшимся депозитам начислили банки. Фактически это означает, что депозиты в рублях не приносили, а скорее выносили. Многомесячная тенденция на сокращение срочных депозитов продолжилась (-152 млрд руб. за месяц), а на текущие счета пришло (+174 млрд. руб.). Зато на валютные счета немного денег в июне принесли (+$1.1 млрд), но и здесь срочные счета сократились (-$0.5 млрд), а текущие выросли (+$1.6 млрд). Повышения ставок не до сих пор не хватало, чтобы как-то изменить тенденции.

Зато рублевый кредит взлетал без остановок, за июнь он вырос на рекордные 564 млрд. рублей до 22.67 трлн руб. Понятно, что значительную роль здесь сыграло изменение программы льготной ипотеки, т.к. объем льготной ипотеки составил около 190-195 млрд. Но даже без нее люди активно набирали кредит в ожидании роста ставок. Средства на счетах эскроу подскочили на 205 млрд. руб. за июнь.

Итогом июня стало то, что годовой прирост рублевых депозитов скукожился до минимальных с 2015 года 0.63 трлн руб. – это меньше процентных доходов за год (~0.85 трлн руб.), т.е. фактически люди выносили рублевые депозиты. А вот рублевый кредит населению за год вырос на рекордные 4.38 трлн руб. Разница между рублевым кредитами и депозитами упала до минимального с марта 2015 года, опустившись ниже 3 трлн руб. Соотношение рублевых кредитов к депозитам (LDR) достигло 88.3%, что стало новым историческим максимумом.

Главный вопрос здесь, конечно, с тем, как будет меняться ситуация в июле-августе после резкого повышения ставок ЦБ и ужесточения условий кредитования, но до сих пор очевидно мы видели сильный перегрев кредита. Трансмиссия ключевой ставки ЦБ в депозитные ставки пока достаточно слабая. Отчасти это может происходить из-за огромных объемов размещения рублей Минфином, хотя в июне здесь объем и немного сократился с 8.6 до 8.2 трлн руб.

Компани тоже наращивали займы в рублях (+0.57 трлн руб.) и погасили купные кредиты в валюте (-$5.7 млрд). В итоге балансовая валютная позиция банков перекосилась еще больше и разница между валютными активами и обязательствами достигла рекордных -$25.1 млрд.

@truecon

#ставки #банки #рубль #инфляция #БанкРоссии #кредит #депозит #Россия

«Inflation here to stay»…

Инфляция в России может быть долгосрочным явлением …считает глава Банка России Э.Набиуллина

В связи с этим Банк России, вероятно, будет проводить жесткую политику и нынешние 6.5% - это скорее всего не финал, т.к. ЦБ не считает, что сейчас его политика является ястребиной: «We don’t think our policy now is hawkish. Deposit rates are lower than inflation, never mind inflation expectations».

Глава ЦБ считает, что у людей пока недостаточно доверия, чтобы понять, что Банка России всегда будет принимать решения, чтобы вернуть инфляцию в нужное русло. Ну и некоторый сюрприз относительно того куда смотрит Банк России относительно будущей цели по инфляции: «The central bank will examine lowering that target further to 2 or 3 per cent in September, Nabiullina added, with a view to making a decision by the middle of 2022. Russia’s monetary policy is unlikely to become neutral until 2023, she added.»

«2 или 3%» в виде будущей цели по инфляции в результате пересмотра стратегии ДКП - это даже радикальнее, чем можно было ожидать. И, хотя ментально, это скорее правильно (соотношение инфляция 4%, а рост 1-2% само по себе приводит к тому, что инфляция «ощутима», а рост «неощутим» эконмическими агентами, т.е. акцент ожиданий всегда смещен в сторону инфляции), но в наших экономических условиях 2% как цель выглядят практически нереализуемым кейсом.

Ну и ЦБ дает подтверждает посыл относительно того, что возврата к «нейтральной» политике до 2023 года ждать особо не стоит (в принципе это следует и из прогнозов Банка России по ставкам на последнем заседании).

P.S.: Ниже 7% при таких сигналах просматривается с трудом, хотя, конечно, многое будет зависеть от инфляции и динамики кредитов/депозитов в ближайшие месяцы.

@truecon

«Inflation here to stay»…

Инфляция в России может быть долгосрочным явлением …считает глава Банка России Э.Набиуллина

В связи с этим Банк России, вероятно, будет проводить жесткую политику и нынешние 6.5% - это скорее всего не финал, т.к. ЦБ не считает, что сейчас его политика является ястребиной: «We don’t think our policy now is hawkish. Deposit rates are lower than inflation, never mind inflation expectations».

Глава ЦБ считает, что у людей пока недостаточно доверия, чтобы понять, что Банка России всегда будет принимать решения, чтобы вернуть инфляцию в нужное русло. Ну и некоторый сюрприз относительно того куда смотрит Банк России относительно будущей цели по инфляции: «The central bank will examine lowering that target further to 2 or 3 per cent in September, Nabiullina added, with a view to making a decision by the middle of 2022. Russia’s monetary policy is unlikely to become neutral until 2023, she added.»

«2 или 3%» в виде будущей цели по инфляции в результате пересмотра стратегии ДКП - это даже радикальнее, чем можно было ожидать. И, хотя ментально, это скорее правильно (соотношение инфляция 4%, а рост 1-2% само по себе приводит к тому, что инфляция «ощутима», а рост «неощутим» эконмическими агентами, т.е. акцент ожиданий всегда смещен в сторону инфляции), но в наших экономических условиях 2% как цель выглядят практически нереализуемым кейсом.

Ну и ЦБ дает подтверждает посыл относительно того, что возврата к «нейтральной» политике до 2023 года ждать особо не стоит (в принципе это следует и из прогнозов Банка России по ставкам на последнем заседании).

P.S.: Ниже 7% при таких сигналах просматривается с трудом, хотя, конечно, многое будет зависеть от инфляции и динамики кредитов/депозитов в ближайшие месяцы.

@truecon