#CША #экономика #Кризис #доллар #бюджет #долг #приток

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

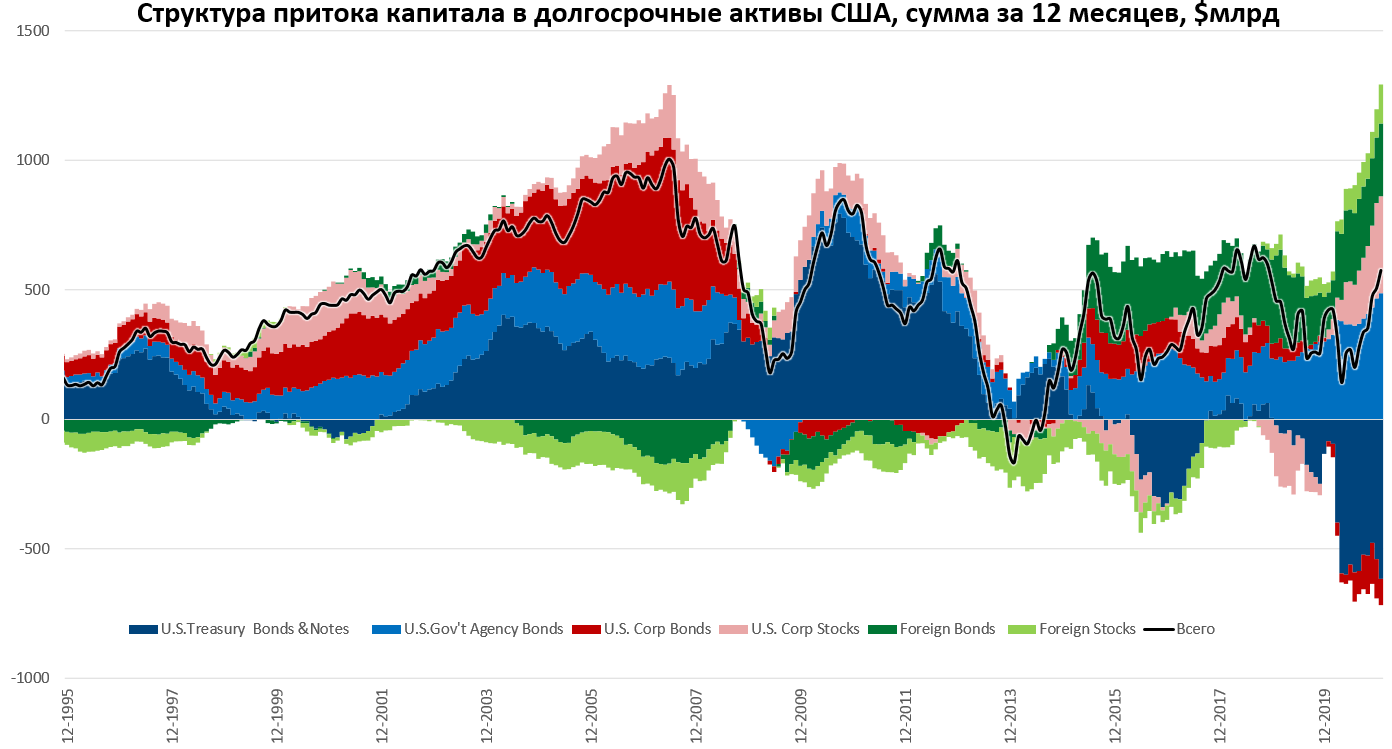

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Распродажа госдолга США продолжатся

В целом за декабрь приток капитала в США составил $121 млрд, а за год пришло $505.7 млрд. В общем-то немало, но это не перекрыло отрицательной сальдо внешней торговли США, которое оставило $678.7 млрд.

Последние данные по притоку капитала в США подтвердили сохраняющиеся тенденции, в декабре иностранцы продолжили сбрасывать госдолг США и корпоративные облигации соответственно на $21 млрд и $11 млрд за месяц. Всего за 2020 год иностранные инвесторы избавились от гособлигаций США на рекордные $540 млрд и корпоративных облигаций США на $158 млрд. Зато они интенсивно скупали квазигосударственные бумаги госагентств (в основном ипотеку) на рекордные $467 млрд за год и мощно наращивали покупки американских акций на в общем-то фантастические $368 млрд за 2020 год.

Сами американцы активно продавали иностранные акции и гособлигации, за 2020 год их было продано на $109 млрд и $253 млрд соответственно, фактически избавляясь от иностранных активов.

Что это все означает – спроса нерезидентов на американский госдолг нет, скорее есть спрос на постепенную его распродажу. С внутренним спросом (кроме ФРС, которая скупает на $80 млрд в месяц) – тоже большие проблемы. Поэтому вчера гособлигации США в очередной раз провалились, причем несмотря на то, даже несмотря на небольшую распродажу рисковых активов. Доходность десятилетних бумаг взлетела уже до 1.3%, тридцатилетние выдали 2.1%, а спред между UST30y и UST2y подскочи уже до рекордных с 2016 года 1.97%.

У ФРС в общем-то есть выбор: отпустить госдолг, правда тогда длинные ставки могут быть прилично выше (спроса нет, а объемы заимствований впереди очень высокие) и дать рынку найти баланс – тогда это будет означать ужесточение по большей части долгового рынка и может быть сигналом более раннего сворачивания стимулов… или все-таки пойти на более активные покупки…

Bitcoin тем временем загнали уже выше $50 тыс.

@truecon

Распродажа госдолга США продолжатся

В целом за декабрь приток капитала в США составил $121 млрд, а за год пришло $505.7 млрд. В общем-то немало, но это не перекрыло отрицательной сальдо внешней торговли США, которое оставило $678.7 млрд.

Последние данные по притоку капитала в США подтвердили сохраняющиеся тенденции, в декабре иностранцы продолжили сбрасывать госдолг США и корпоративные облигации соответственно на $21 млрд и $11 млрд за месяц. Всего за 2020 год иностранные инвесторы избавились от гособлигаций США на рекордные $540 млрд и корпоративных облигаций США на $158 млрд. Зато они интенсивно скупали квазигосударственные бумаги госагентств (в основном ипотеку) на рекордные $467 млрд за год и мощно наращивали покупки американских акций на в общем-то фантастические $368 млрд за 2020 год.

Сами американцы активно продавали иностранные акции и гособлигации, за 2020 год их было продано на $109 млрд и $253 млрд соответственно, фактически избавляясь от иностранных активов.

Что это все означает – спроса нерезидентов на американский госдолг нет, скорее есть спрос на постепенную его распродажу. С внутренним спросом (кроме ФРС, которая скупает на $80 млрд в месяц) – тоже большие проблемы. Поэтому вчера гособлигации США в очередной раз провалились, причем несмотря на то, даже несмотря на небольшую распродажу рисковых активов. Доходность десятилетних бумаг взлетела уже до 1.3%, тридцатилетние выдали 2.1%, а спред между UST30y и UST2y подскочи уже до рекордных с 2016 года 1.97%.

У ФРС в общем-то есть выбор: отпустить госдолг, правда тогда длинные ставки могут быть прилично выше (спроса нет, а объемы заимствований впереди очень высокие) и дать рынку найти баланс – тогда это будет означать ужесточение по большей части долгового рынка и может быть сигналом более раннего сворачивания стимулов… или все-таки пойти на более активные покупки…

Bitcoin тем временем загнали уже выше $50 тыс.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Инвесторы в январе продолжали избавляться от госдолга США

Январские данные по притоку капитала в США подтвердили динамику на выход нерезидентов из американских гособлигаций, за месяц они сбросили их еще на $49 млрд, а годовой отток составил рекордные за всю историю $616 млрд. Хотя насколько это нерезиденты – большой вопрос. Крупнейшим продавцом гособлигаций США были Каймановы острова, резиденты которых и продали бумаг на эти самые $49 млрд, именно через Кайманы структурированы инвестиционные капиталы. Официальные же держатели американского долга (госфонды и прочие) «продолжали есть кактус»…им деваться особо некуда.

Именно в январе началась активная распродажа гособлигаций США, потому данные за февраль-март, видимо будут еще веселее и рекорды распродаж здесь впереди.

Несмотря на такой сброс гособлигаций, общий приток капитала в американские активы за январь составил $90.8 млрд, а годовой приток вырос до $575 млрд. В январе гособлигации были единственным активом, который нерезиденты распродавали, в этот раз они покупали даже корпоративные бонды США (+$18.8 млрд за месяц), правда годовой отток здесь сохранился, составив -$101 млрд.

Главным объектом притока оставались бумаги госагентств (в основном ипотечные облигации) куда пришло $52.2 млрд за месяц и $486.7 млрд за год. Приток иностранного капитала продолжался и в акции США, которых за месяц скупили на $12 млрд, а за год на рекордные за все времена $374.6 млрд. Еще одним источником притока капитала остается распродажа американцами иностранных акций и облигаций, которых продали в январе на $56.8 млрд, а за год американцы распродали иностранных бумаг на $431.2 млрд.

Пока ситуация на рынке госдолга немного стабилизировалась, доходность десятилетних гособлигаций США притормозила около 1.6%, но это обусловлено скорее тем, что Минфин США продолжает тратить свою наличность, объем средств госказны в ФРС сократился до $1.27 трлн. Но, учитывая масштабы, кэша вместе с покупками ФРС, конечно не хватит, потому здесь еще многое впереди.

@truecon

Инвесторы в январе продолжали избавляться от госдолга США

Январские данные по притоку капитала в США подтвердили динамику на выход нерезидентов из американских гособлигаций, за месяц они сбросили их еще на $49 млрд, а годовой отток составил рекордные за всю историю $616 млрд. Хотя насколько это нерезиденты – большой вопрос. Крупнейшим продавцом гособлигаций США были Каймановы острова, резиденты которых и продали бумаг на эти самые $49 млрд, именно через Кайманы структурированы инвестиционные капиталы. Официальные же держатели американского долга (госфонды и прочие) «продолжали есть кактус»…им деваться особо некуда.

Именно в январе началась активная распродажа гособлигаций США, потому данные за февраль-март, видимо будут еще веселее и рекорды распродаж здесь впереди.

Несмотря на такой сброс гособлигаций, общий приток капитала в американские активы за январь составил $90.8 млрд, а годовой приток вырос до $575 млрд. В январе гособлигации были единственным активом, который нерезиденты распродавали, в этот раз они покупали даже корпоративные бонды США (+$18.8 млрд за месяц), правда годовой отток здесь сохранился, составив -$101 млрд.

Главным объектом притока оставались бумаги госагентств (в основном ипотечные облигации) куда пришло $52.2 млрд за месяц и $486.7 млрд за год. Приток иностранного капитала продолжался и в акции США, которых за месяц скупили на $12 млрд, а за год на рекордные за все времена $374.6 млрд. Еще одним источником притока капитала остается распродажа американцами иностранных акций и облигаций, которых продали в январе на $56.8 млрд, а за год американцы распродали иностранных бумаг на $431.2 млрд.

Пока ситуация на рынке госдолга немного стабилизировалась, доходность десятилетних гособлигаций США притормозила около 1.6%, но это обусловлено скорее тем, что Минфин США продолжает тратить свою наличность, объем средств госказны в ФРС сократился до $1.27 трлн. Но, учитывая масштабы, кэша вместе с покупками ФРС, конечно не хватит, потому здесь еще многое впереди.

@truecon

{kind=link}