QE или не QE?

Под выходные ФРС приняла решение о запуске программы покупки векселей Казначейства (бумаги срочностью до года) в объеме около $60 млрд в месяц. Покупки будут осуществляться до середины 2020 года с целью поддержания резервов банковской системы на уровнях, позволяющих эффективно проводить монетарную политику.

Что интересно в этом решении:

1. В самом решении нет никаких цифр ограничений и лимитов – это означает, что необходимые лимиты здесь определяет ФРБ Нью-Йорка. Учитывая, как они прошляпили совсем недавно ситуацию на денежном рынке…

2. ФРБ Нью-Йорка определил, что надо покупать на ~$60 млрд в месяц, явно с запасом, т.к. в пределе это означает до $0.5 трлн дополнительной ликвидности. Но, цифра не является фиксированной и может быть изменена по ситуации, план покупок будет публиковаться каждое 9 число месяца. В первые три месяца эти покупки будут замещать объем ликвидности, который влили в финансовую систему за последний месяц через РЕПО (около $180 млрд).

3. Операции РЕПО продолжатся пока в объеме до $215 млрд, позднее лимит скорее всего будет сокращаться.

Ориентиром ФРС ставит поддержание уровня резервов уровнях, предшествовавших сентябрю 2019 года и выше (до сентября избыточные резервы были в среднем около $1.4 трлн с мая по август). Фактически ликвидность будет вливаться с некоторым запасом, который позволит ФРС более спокойно контролировать ставки денежного рынка.

QE это или не QE? По смыслу нет, т.к. количественное смягчение было призвано снизить ставки ниже заданного уровня ФРС и обусловлено это было тем, что они не могли опустить ставки ниже нуля. В целом это, видимо, удалось тогда сделать, хотя эффективность мер здесь оценивается неоднозначно. Я бы оценил влияние QE на рыночные ставки примерно в 1 п.п. в среднем на всем горизонте QE 1/2/3. Сейчас же ФРС вливает ликвидность с целью удержания ставок в заданном диапазоне, но вливает больше необходимого.

Если смотреть ситуацию на 10 октября 2019 года, то: Минфин США абсорбировал с рынка $307 млрд (обычно объем не превышает $400 млрд), банки набрали в РЕПО $179 млрд (их хотят обнулить в январе 2020 года), ставки под контролем ФРС. Если Минфин будет наращивать свой баланс до $400 млрд – то в пределе потребуется еще до $100 ликвидности. До конца второго квартала 2020 года из системы около $50-60 млрд уйдет в бумажный кэш, плюс около $50 млрд еще нужно добавить, чтобы резервы подросли до устойчивых $1.4 трлн с текущих 1.35 трлн. Если согласиться с тем, что ФРБ Нью-Йорка правильно оценил нейтральный уровень резервов на середину следующего года и хочет обнулить РЕПО – то объем программы покупки векселей выглядит избыточным на $100-200 млрд (сопоставимо с программой покупки активов ЕЦБ).

Учитывая, что ФРС практически гарантировано продолжит понижать ставки и плохие сигналы с рынка труда США, для доллара это может означать медленное сползание против евро.

#fedrate #monetarypolicy #fed #fomc #qe

Под выходные ФРС приняла решение о запуске программы покупки векселей Казначейства (бумаги срочностью до года) в объеме около $60 млрд в месяц. Покупки будут осуществляться до середины 2020 года с целью поддержания резервов банковской системы на уровнях, позволяющих эффективно проводить монетарную политику.

Что интересно в этом решении:

1. В самом решении нет никаких цифр ограничений и лимитов – это означает, что необходимые лимиты здесь определяет ФРБ Нью-Йорка. Учитывая, как они прошляпили совсем недавно ситуацию на денежном рынке…

2. ФРБ Нью-Йорка определил, что надо покупать на ~$60 млрд в месяц, явно с запасом, т.к. в пределе это означает до $0.5 трлн дополнительной ликвидности. Но, цифра не является фиксированной и может быть изменена по ситуации, план покупок будет публиковаться каждое 9 число месяца. В первые три месяца эти покупки будут замещать объем ликвидности, который влили в финансовую систему за последний месяц через РЕПО (около $180 млрд).

3. Операции РЕПО продолжатся пока в объеме до $215 млрд, позднее лимит скорее всего будет сокращаться.

Ориентиром ФРС ставит поддержание уровня резервов уровнях, предшествовавших сентябрю 2019 года и выше (до сентября избыточные резервы были в среднем около $1.4 трлн с мая по август). Фактически ликвидность будет вливаться с некоторым запасом, который позволит ФРС более спокойно контролировать ставки денежного рынка.

QE это или не QE? По смыслу нет, т.к. количественное смягчение было призвано снизить ставки ниже заданного уровня ФРС и обусловлено это было тем, что они не могли опустить ставки ниже нуля. В целом это, видимо, удалось тогда сделать, хотя эффективность мер здесь оценивается неоднозначно. Я бы оценил влияние QE на рыночные ставки примерно в 1 п.п. в среднем на всем горизонте QE 1/2/3. Сейчас же ФРС вливает ликвидность с целью удержания ставок в заданном диапазоне, но вливает больше необходимого.

Если смотреть ситуацию на 10 октября 2019 года, то: Минфин США абсорбировал с рынка $307 млрд (обычно объем не превышает $400 млрд), банки набрали в РЕПО $179 млрд (их хотят обнулить в январе 2020 года), ставки под контролем ФРС. Если Минфин будет наращивать свой баланс до $400 млрд – то в пределе потребуется еще до $100 ликвидности. До конца второго квартала 2020 года из системы около $50-60 млрд уйдет в бумажный кэш, плюс около $50 млрд еще нужно добавить, чтобы резервы подросли до устойчивых $1.4 трлн с текущих 1.35 трлн. Если согласиться с тем, что ФРБ Нью-Йорка правильно оценил нейтральный уровень резервов на середину следующего года и хочет обнулить РЕПО – то объем программы покупки векселей выглядит избыточным на $100-200 млрд (сопоставимо с программой покупки активов ЕЦБ).

Учитывая, что ФРС практически гарантировано продолжит понижать ставки и плохие сигналы с рынка труда США, для доллара это может означать медленное сползание против евро.

#fedrate #monetarypolicy #fed #fomc #qe

{kind=link}

Об отрицательных ставках по валютным депозитам

Не так давно активно снова начала обсуждаться история с отрицательным и ставками по депозитам (касаемо евро и других валют с отрицательными ставками), на данный момент законодательно банки не могут вводить отрицательные ставки. Здесь нужно заметить, что в той же еврозоне даже сейчас после многих лет отрицательных ставок ЕЦБ по депозитам населения ставки в основном положительны или близки к нулю. Европейские банки вынуждены нести убытки, но ставки не снижают ниже нулевой отметки. Но парадокс в том, что у нас ситуация с этим намного хуже и вот почему:

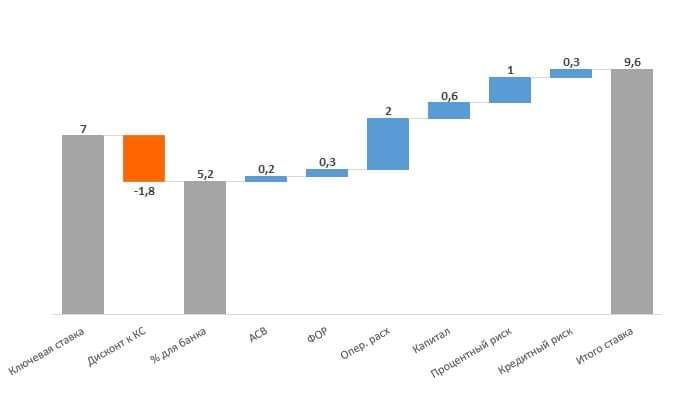

1. Российские банки платят 0.6% в год в АСВ, конечно, в т.ч. и по валютным депозитам.

2. Российские банки несут издержки на фонде обязательных резервов (ФОР), ставка резерва по валютным депозитам составляет 8% и Банк России платит по ним 0% (иностранные ЦБ платят по резервам свою ставку, ФРС платит 1.8%), резервы в рублях, т.е. банки теряют 6-7% годовых с этих 8%, значит еще 0.5-0.6% годовых от портфеля депозитов.

3. В отличие от европейских банков, российским евро размещать особо некуда, потому всю свободную ликвидность они вынуждены размещать в евробанках под отрицательные ставки – еще минус 0.4%-0.5%.

Итого российские банки привлекая депозит в евро под 0% годовых несут регуляторные издержки ~0.5-0.6% по депозитам компаний (нет АСВ) и ~1.1-1.2% годовых по депозитам населения, если же они размещают средства в денежный рынок еврозоны – то с каждого привлеченного евро теряют минимум 0,9-1.6%. Можно, конечно, разместить в еврооблигации, но нужно понимать, что и здесь придется добавить стоимость капитала (даже при низких коэффициентах риска капитал рублевый с соответствующими ставками), а доходность, например, 1…2-хлетней облигации Минфина РФ… -0.2%, Газпрома…+0.1%, РЖД …+0.1%. А ведь еще есть издержки на привлечение и обслуживание депозитов (отделения, IT, бэк-офис и пр.), именно поэтому банки массово начали отказываться от работы с вкладами в евро, швейцарских франках и т.п. Рынок кредитов в евро у нас достаточно узкий, а наши банки по регуляторным причинам не особо конкурентные на этом рынке (как минимум по цене, европейские банки готовы давать под EURIBOR+160..200 б.п., т.е. от 1.2% годовых).

Не так давно активно снова начала обсуждаться история с отрицательным и ставками по депозитам (касаемо евро и других валют с отрицательными ставками), на данный момент законодательно банки не могут вводить отрицательные ставки. Здесь нужно заметить, что в той же еврозоне даже сейчас после многих лет отрицательных ставок ЕЦБ по депозитам населения ставки в основном положительны или близки к нулю. Европейские банки вынуждены нести убытки, но ставки не снижают ниже нулевой отметки. Но парадокс в том, что у нас ситуация с этим намного хуже и вот почему:

1. Российские банки платят 0.6% в год в АСВ, конечно, в т.ч. и по валютным депозитам.

2. Российские банки несут издержки на фонде обязательных резервов (ФОР), ставка резерва по валютным депозитам составляет 8% и Банк России платит по ним 0% (иностранные ЦБ платят по резервам свою ставку, ФРС платит 1.8%), резервы в рублях, т.е. банки теряют 6-7% годовых с этих 8%, значит еще 0.5-0.6% годовых от портфеля депозитов.

3. В отличие от европейских банков, российским евро размещать особо некуда, потому всю свободную ликвидность они вынуждены размещать в евробанках под отрицательные ставки – еще минус 0.4%-0.5%.

Итого российские банки привлекая депозит в евро под 0% годовых несут регуляторные издержки ~0.5-0.6% по депозитам компаний (нет АСВ) и ~1.1-1.2% годовых по депозитам населения, если же они размещают средства в денежный рынок еврозоны – то с каждого привлеченного евро теряют минимум 0,9-1.6%. Можно, конечно, разместить в еврооблигации, но нужно понимать, что и здесь придется добавить стоимость капитала (даже при низких коэффициентах риска капитал рублевый с соответствующими ставками), а доходность, например, 1…2-хлетней облигации Минфина РФ… -0.2%, Газпрома…+0.1%, РЖД …+0.1%. А ведь еще есть издержки на привлечение и обслуживание депозитов (отделения, IT, бэк-офис и пр.), именно поэтому банки массово начали отказываться от работы с вкладами в евро, швейцарских франках и т.п. Рынок кредитов в евро у нас достаточно узкий, а наши банки по регуляторным причинам не особо конкурентные на этом рынке (как минимум по цене, европейские банки готовы давать под EURIBOR+160..200 б.п., т.е. от 1.2% годовых).

... продолжение

А как в Европе: взносы в фонд страхования вкладов <0.1% в год, т.к. целевой размер фондов 0,5-0,8% от портфеля застрахованных депозитов к 2024 году (у нас 5%), ФОР составляет 1% от привлеченных средств, причем ставка по ним не отрицательная, а равна ставке рефинансирования ЕЦБ, т.е. составляет 0%, а значит, ставка выше чем по депозитам в ЕЦБ. Это делает регуляторные издержки ниже наших на 1 п.п.

В этом контексте ставки по депозитам в евро в России только по регуляторным причинам должны быть на 0,5-1 п.п. ниже, чем в еврозоне, что вызывает определённый диссонанс.

Законодательное ограничение самой возможности введения отрицательных ставок в мире с отрицательными ставками заставляет банки просто отказываться от работы с евро и валютами с отрицательными ставками. Либо вводить комиссии, что снижает прозрачность ценообразования на рынке. Наличие возможности введения отрицательных ставок имеет смысл с точки зрения прозрачности ценообразования, хотя и не решает прочих вопросов, которые лежат в сфере регулирования. В Европе большинство депозитов населения с нулевой или положительной ставкой, но не отрицательной, т.к. иначе будет просто происходить уход населения в наличность. Для корпоративного и институционального сектора европейские банки частично вводят отрицательные ставки, т.к. эти сектора просто не могут полностью мигрировать в использование наличных.

Вопрос отрицательных ставок, конечно же очень эмоционален, но спрятать голову в песок – это не решение, отрицательные ставки – это текущая реальность, усиленная нашим регулированием.

#отрицательныеставки #евро #ставки #депозиты

А как в Европе: взносы в фонд страхования вкладов <0.1% в год, т.к. целевой размер фондов 0,5-0,8% от портфеля застрахованных депозитов к 2024 году (у нас 5%), ФОР составляет 1% от привлеченных средств, причем ставка по ним не отрицательная, а равна ставке рефинансирования ЕЦБ, т.е. составляет 0%, а значит, ставка выше чем по депозитам в ЕЦБ. Это делает регуляторные издержки ниже наших на 1 п.п.

В этом контексте ставки по депозитам в евро в России только по регуляторным причинам должны быть на 0,5-1 п.п. ниже, чем в еврозоне, что вызывает определённый диссонанс.

Законодательное ограничение самой возможности введения отрицательных ставок в мире с отрицательными ставками заставляет банки просто отказываться от работы с евро и валютами с отрицательными ставками. Либо вводить комиссии, что снижает прозрачность ценообразования на рынке. Наличие возможности введения отрицательных ставок имеет смысл с точки зрения прозрачности ценообразования, хотя и не решает прочих вопросов, которые лежат в сфере регулирования. В Европе большинство депозитов населения с нулевой или положительной ставкой, но не отрицательной, т.к. иначе будет просто происходить уход населения в наличность. Для корпоративного и институционального сектора европейские банки частично вводят отрицательные ставки, т.к. эти сектора просто не могут полностью мигрировать в использование наличных.

Вопрос отрицательных ставок, конечно же очень эмоционален, но спрятать голову в песок – это не решение, отрицательные ставки – это текущая реальность, усиленная нашим регулированием.

#отрицательныеставки #евро #ставки #депозиты

{kind=link}

Об отрицательных ставках по валютным депозитам

Не так давно активно снова начала обсуждаться история с отрицательными ставками по депозитам (касаемо евро и других валют с отрицательными ставками), на данный момент законодательно банки не могут вводить отрицательные ставки. Здесь нужно заметить, что в той же еврозоне даже сейчас после многих лет отрицательных ставок ЕЦБ по депозитам населения ставки в основном положительны или близки к нулю. Европейские банки вынуждены нести убытки, но ставки не снижают ниже нулевой отметки. Но парадокс в том, что у нас ситуация с этим намного хуже и вот почему:

1. Российские банки платят 0.6% в год в АСВ, конечно, в т.ч. и по валютным депозитам.

2. Российские банки несут издержки на фонде обязательных резервов (ФОР), ставка резерва по валютным депозитам составляет 8% и Банк России платит по ним 0% (иностранные ЦБ платят по резервам свою ставку, ФРС платит 1.8%), резервы в рублях, т.е. банки теряют 6-7% годовых с этих 8%, значит еще 0.5-0.6% годовых от портфеля депозитов.

3. В отличие от европейских банков, российским евро размещать особо некуда, потому всю свободную ликвидность они вынуждены размещать в евробанках под отрицательные ставки – еще минус 0.4%-0.5%.

Итого российские банки привлекая депозит в евро под 0% годовых несут регуляторные издержки ~0.5-0.6% по депозитам компаний (нет АСВ) и ~1.1-1.2% годовых по депозитам населения, если же они размещают средства в денежный рынок еврозоны – то с каждого привлеченного евро теряют минимум 0,9-1.6%. Можно, конечно, разместить в еврооблигации, но нужно понимать, что и здесь придется добавить стоимость капитала (даже при низких коэффициентах риска капитал рублевый с соответствующими ставками), а доходность, например, 1…2-хлетней облигации Минфина РФ… -0.2%, Газпрома…+0.1%, РЖД …+0.1%. А ведь еще есть издержки на привлечение и обслуживание депозитов (отделения, IT, бэк-офис и пр.), именно поэтому банки массово начали отказываться от работы с вкладами в евро, швейцарских франках и т.п. Рынок кредитов в евро у нас достаточно узкий, а наши банки по регуляторным причинам не особо конкурентные на этом рынке (как минимум по цене, европейские банки готовы давать под EURIBOR+160..200 б.п., т.е. от 1.2% годовых).

А как в Европе: взносы в фонд страхования вкладов <0.1% в год, т.к. целевой размер фондов 0,5-0,8% от портфеля застрахованных депозитов к 2024 году (у нас 5%), ФОР составляет 1% от привлеченных средств, причем ставка по ним не отрицательная, а равна ставке рефинансирования ЕЦБ, т.е. составляет 0%, а значит, ставка выше чем по депозитам в ЕЦБ. Это делает регуляторные издержки ниже наших на 1 п.п.

В этом контексте ставки по депозитам в евро в России только по регуляторным причинам должны быть на 0,5-1 п.п. ниже, чем в еврозоне, что вызывает определённый диссонанс.

Законодательное ограничение самой возможности введения отрицательных ставок в мире с отрицательными ставками заставляет банки просто отказываться от работы с евро и валютами с отрицательными ставками. Либо вводить комиссии, что снижает прозрачность ценообразования на рынке. Наличие возможности введения отрицательных ставок имеет смысл с точки зрения прозрачности ценообразования, хотя и не решает прочих вопросов, которые лежат в сфере регулирования. В Европе большинство депозитов населения с нулевой или положительной ставкой, но не отрицательной, т.к. иначе будет просто происходить уход населения в наличность. Для корпоративного и институционального сектора европейские банки частично вводят отрицательные ставки, т.к. эти сектора просто не могут полностью мигрировать в использование наличных.

Вопрос отрицательных ставок, конечно же очень эмоционален, но спрятать голову в песок – это не решение, отрицательные ставки – это текущая реальность, усиленная нашим регулированием.

#отрицательныеставки #евро #ставки #депозиты

Не так давно активно снова начала обсуждаться история с отрицательными ставками по депозитам (касаемо евро и других валют с отрицательными ставками), на данный момент законодательно банки не могут вводить отрицательные ставки. Здесь нужно заметить, что в той же еврозоне даже сейчас после многих лет отрицательных ставок ЕЦБ по депозитам населения ставки в основном положительны или близки к нулю. Европейские банки вынуждены нести убытки, но ставки не снижают ниже нулевой отметки. Но парадокс в том, что у нас ситуация с этим намного хуже и вот почему:

1. Российские банки платят 0.6% в год в АСВ, конечно, в т.ч. и по валютным депозитам.

2. Российские банки несут издержки на фонде обязательных резервов (ФОР), ставка резерва по валютным депозитам составляет 8% и Банк России платит по ним 0% (иностранные ЦБ платят по резервам свою ставку, ФРС платит 1.8%), резервы в рублях, т.е. банки теряют 6-7% годовых с этих 8%, значит еще 0.5-0.6% годовых от портфеля депозитов.

3. В отличие от европейских банков, российским евро размещать особо некуда, потому всю свободную ликвидность они вынуждены размещать в евробанках под отрицательные ставки – еще минус 0.4%-0.5%.

Итого российские банки привлекая депозит в евро под 0% годовых несут регуляторные издержки ~0.5-0.6% по депозитам компаний (нет АСВ) и ~1.1-1.2% годовых по депозитам населения, если же они размещают средства в денежный рынок еврозоны – то с каждого привлеченного евро теряют минимум 0,9-1.6%. Можно, конечно, разместить в еврооблигации, но нужно понимать, что и здесь придется добавить стоимость капитала (даже при низких коэффициентах риска капитал рублевый с соответствующими ставками), а доходность, например, 1…2-хлетней облигации Минфина РФ… -0.2%, Газпрома…+0.1%, РЖД …+0.1%. А ведь еще есть издержки на привлечение и обслуживание депозитов (отделения, IT, бэк-офис и пр.), именно поэтому банки массово начали отказываться от работы с вкладами в евро, швейцарских франках и т.п. Рынок кредитов в евро у нас достаточно узкий, а наши банки по регуляторным причинам не особо конкурентные на этом рынке (как минимум по цене, европейские банки готовы давать под EURIBOR+160..200 б.п., т.е. от 1.2% годовых).

А как в Европе: взносы в фонд страхования вкладов <0.1% в год, т.к. целевой размер фондов 0,5-0,8% от портфеля застрахованных депозитов к 2024 году (у нас 5%), ФОР составляет 1% от привлеченных средств, причем ставка по ним не отрицательная, а равна ставке рефинансирования ЕЦБ, т.е. составляет 0%, а значит, ставка выше чем по депозитам в ЕЦБ. Это делает регуляторные издержки ниже наших на 1 п.п.

В этом контексте ставки по депозитам в евро в России только по регуляторным причинам должны быть на 0,5-1 п.п. ниже, чем в еврозоне, что вызывает определённый диссонанс.

Законодательное ограничение самой возможности введения отрицательных ставок в мире с отрицательными ставками заставляет банки просто отказываться от работы с евро и валютами с отрицательными ставками. Либо вводить комиссии, что снижает прозрачность ценообразования на рынке. Наличие возможности введения отрицательных ставок имеет смысл с точки зрения прозрачности ценообразования, хотя и не решает прочих вопросов, которые лежат в сфере регулирования. В Европе большинство депозитов населения с нулевой или положительной ставкой, но не отрицательной, т.к. иначе будет просто происходить уход населения в наличность. Для корпоративного и институционального сектора европейские банки частично вводят отрицательные ставки, т.к. эти сектора просто не могут полностью мигрировать в использование наличных.

Вопрос отрицательных ставок, конечно же очень эмоционален, но спрятать голову в песок – это не решение, отрицательные ставки – это текущая реальность, усиленная нашим регулированием.

#отрицательныеставки #евро #ставки #депозиты

МВФ сегодня опубликовал прогноз роста мировой экономики в текущем году, который уже не вполне актуален. Прогноз роста мировой экономики был понижен до 3% в 2019 году, уже во втором квартале 2019 года ВВП стран G20 показывал рост 2.9%, а со второго квартала ситуация скорее ухудшилась. МВФ оставил прогноз роста мировой торговли на уровне +1.1% в 2019 году, хотя за 7 месяцев текущего года пока -0.2% и в августе-октябре позитива особого здесь не было.

Пока мы скорее смещаемся в направлении ~2.5% роста по итогам 2019 года, причем это без дополнительных негативных событий.

#МВФ #экономика #ВВП #прогноз

Пока мы скорее смещаемся в направлении ~2.5% роста по итогам 2019 года, причем это без дополнительных негативных событий.

#МВФ #экономика #ВВП #прогноз

{kind=link}