#Китай #CNY #fx #доллар

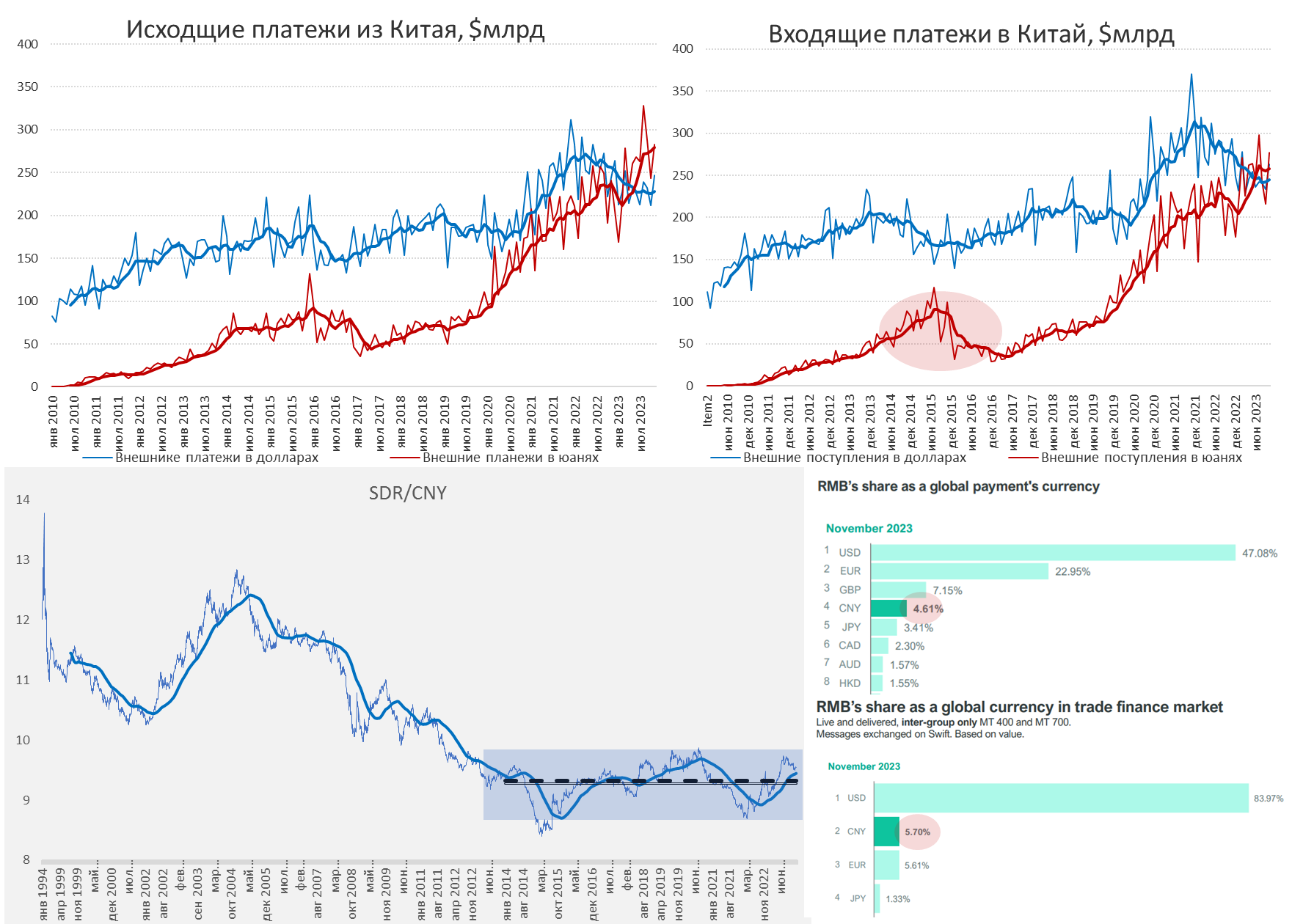

По интернетам разлетелось, что юань обошел евро в расчетах – это, конечно, не так, по крайней мере по данным SWIFT (которая видит далеко не все платежи в юанях). Если смотреть их оценки – то доля платежей в юанях существенно подросла в сентябре и составила 3.7%, в июне было 2.5%. Доля евро по этим данным составляет 23.6%, доля доллара 46.6%.

Но юань действительно обогнал евро по доле валюты в торговом финансировании, где его доля выросла до 5.8%, а доля евро снизилась до 5.4% - здесь всегда доминировал понятно доллар, хотя, как раз его долю прилично отъел юань за 2022-2023 годы: на январь 2022 года дола доллара в торговом финансировании была 87.4%, а доля юаня 1.9%, сейчас 84.2% и 5.8% соответственно. Триггером роста использования юаня в торговом финансировании как раз стал переход России на юани.

Но да, юань потихоньку откусывает себе кусочки мирового финансового пирога.

@truecon

По интернетам разлетелось, что юань обошел евро в расчетах – это, конечно, не так, по крайней мере по данным SWIFT (которая видит далеко не все платежи в юанях). Если смотреть их оценки – то доля платежей в юанях существенно подросла в сентябре и составила 3.7%, в июне было 2.5%. Доля евро по этим данным составляет 23.6%, доля доллара 46.6%.

Но юань действительно обогнал евро по доле валюты в торговом финансировании, где его доля выросла до 5.8%, а доля евро снизилась до 5.4% - здесь всегда доминировал понятно доллар, хотя, как раз его долю прилично отъел юань за 2022-2023 годы: на январь 2022 года дола доллара в торговом финансировании была 87.4%, а доля юаня 1.9%, сейчас 84.2% и 5.8% соответственно. Триггером роста использования юаня в торговом финансировании как раз стал переход России на юани.

Но да, юань потихоньку откусывает себе кусочки мирового финансового пирога.

@truecon

#Китай #CNY #fx #доллар

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

{kind=link}

#Китай #CNY #экспорт #импорт #fx

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

#Китай #юань #CNY

Раз в один-два квартала Bloomberg/Reuters «девальвируют» юань (на целых 3%), поводы разные, теперь уже тарифами Трампа. Хотя, если смотреть более осмысленно, ослабление курса юаня никак не исправляет для китайских экспортеров тарифные ограничения, скорее даже наоборот могут усиливать негатив из-за того, что ослабление юаня будет перекладывать тарифные издержки с американского потребителя на китайского производителя. Это будет создавать определенную иллюзию успешности тарифных ограничений и приводить к еще большим тарифам (тем более, что повод будет – искусственное ослабление валюты).

FT, наоборот, рассуждает на тему того, что Трамп заставит Китай резко укрепить валюту в рамках «большой сделки», по аналогии с тем как это было сделано в 1985 («Plaza Accord»), когда резко девальвировали доллар. Вряд ли Китай на это пойдет, помня опыт Японии и учитывая все вводные текущей ситуации в Китае. Хотя небольшой люфт для «торга» у Китая есть, учитывая, что за последние пару лет реальный эффективный курс юаня ослабился на ~10% и сейчас на минимумах за десятилетие.

Но пока все это просто очередные рассуждения на тему, в реальности Китай уже около 10 лет живет не с привязкой курса к доллару, а модерирует курс относительно корзины валют. Если посмотреть курс к корзине валют МВФ – то SDR/CNY – то ничего особого здесь не происходит, как стоял юань к корзине – так и стоит. При этом, сальдо внешней торговли остается приблизилось к $1 трлн (~ 1/3 – это США), а более половины внешних операций китайские власти перевели в юань, сохраняя положительный баланс в долларах и потихоньку накачивая юани вор внешнюю систему.

@truecon

Раз в один-два квартала Bloomberg/Reuters «девальвируют» юань (на целых 3%), поводы разные, теперь уже тарифами Трампа. Хотя, если смотреть более осмысленно, ослабление курса юаня никак не исправляет для китайских экспортеров тарифные ограничения, скорее даже наоборот могут усиливать негатив из-за того, что ослабление юаня будет перекладывать тарифные издержки с американского потребителя на китайского производителя. Это будет создавать определенную иллюзию успешности тарифных ограничений и приводить к еще большим тарифам (тем более, что повод будет – искусственное ослабление валюты).

FT, наоборот, рассуждает на тему того, что Трамп заставит Китай резко укрепить валюту в рамках «большой сделки», по аналогии с тем как это было сделано в 1985 («Plaza Accord»), когда резко девальвировали доллар. Вряд ли Китай на это пойдет, помня опыт Японии и учитывая все вводные текущей ситуации в Китае. Хотя небольшой люфт для «торга» у Китая есть, учитывая, что за последние пару лет реальный эффективный курс юаня ослабился на ~10% и сейчас на минимумах за десятилетие.

Но пока все это просто очередные рассуждения на тему, в реальности Китай уже около 10 лет живет не с привязкой курса к доллару, а модерирует курс относительно корзины валют. Если посмотреть курс к корзине валют МВФ – то SDR/CNY – то ничего особого здесь не происходит, как стоял юань к корзине – так и стоит. При этом, сальдо внешней торговли остается приблизилось к $1 трлн (~ 1/3 – это США), а более половины внешних операций китайские власти перевели в юань, сохраняя положительный баланс в долларах и потихоньку накачивая юани вор внешнюю систему.

@truecon

#Китай #юань #CNY #доллар #fx

Юань: девальвировать ... не девальвировать

Уже традиционно, у нас очередная волна ожиданий девальвации юаня, ожидания, можно сказать, многолетние и застарелые... с аргументом "ну вот теперь то точно".

В реальности Китай уже много лет придерживает курс в диапазоне относительно корзины валют, в период кризиса 2015 года Китай позволил юаню укрепиться, в период первого срока Трампа – немного ослабил, на волне инфляции в США и развитых странах снова укрепил (чтобы не импортировать инфляцию), сейчас – тоже немного ослабил. Но все эти колебания в рамках десятилетнего коридора +/-6%.

Какие исходные:

1️⃣ ЗВР Китая $3.2 трлн, последние 5 лет они значимо не меняются, кроме как реагируя на валютные переоценки, несмотря на устойчиво высокий профицит внешней торговли товарами около $4 трлн за этот период. На самом деле в той, или иной форме, инвестировал в окружающий мир (в том числе с целью нарастить влияние и обойти пошлины). Ну и, учитывая отношения с США, сохранность резервов не гарантирована.

2️⃣ Сальдо торговли в 2025 году $ 1 трлн – здесь есть куда подвинуться, даже если весь профицит с США обнулить.

3️⃣ Китай за последние годы резко увеличил использование юаня во внешних операциях, нарастив его долю до более, чем 50%.

4️⃣ Юань слабый - реальный эффективный курс юаня на минимумах за десятилетие за счет низкой инфляции, что уже существенно повысило конкурентоспособность китайских экспортеров по сравнению с остальными, но за счет более низкой инфляции, а не более низкого номинального курса.

🔴 Аргументы за девальвацию: поддержит производителей, снизит эффект пошлин, повысит конкурентоспособность – в текущей ситуации не выглядят релевантными, разве что зацикливаться на линейном «проблема ➡️ девальвация».

🟢 Аргументы против девальвации:

✔️ В условиях повышения пошлин – это фактически перекладывание издержек на себя и своих производителей, а мы в мире, где пошлины пределов не имеют их всегда можно повысить еще;

✔️ Риск споров с третьими странами – они будут воспринимать это как давление на свой экспорт/импорт, будут более склонны к аргументам Трампа вводить ограничения против Китая.

✔️ Значимое ослабление создаст риски финансовой нестабильности, внутренние сбережения в юанях огромны (только у населения более ~¥150 трлн депозитов).

✔️ В условиях падения доллара, достаточно не сильно укреплять юаня к доллару, чтобы он ослаблялся к корзине валют.

До сих пор китайцы демонстрировали достаточно рациональный, прагматичный подход к происходящему, вряд ли они сильно отступят от этой линии сейчас.

📊 Относительно оффшорного курса юаня (CNH) – нужно понимать, что он управляется скорее через управление ликвидностью на оффшоре крупными китайскими банками, поэтому вполне может быть более волатильным, относительно паритетного курса.

P.S.: Экономика – штука инертная, экономические проблемы от нынешнего тарифного шоу еще далеко впереди, самое раннее они начнут проявляться летом в экономических процессах. Все что сейчас – это рыночная волатильность на страхах и ожиданиях.

@truecon

Юань: девальвировать ... не девальвировать

Уже традиционно, у нас очередная волна ожиданий девальвации юаня, ожидания, можно сказать, многолетние и застарелые... с аргументом "ну вот теперь то точно".

В реальности Китай уже много лет придерживает курс в диапазоне относительно корзины валют, в период кризиса 2015 года Китай позволил юаню укрепиться, в период первого срока Трампа – немного ослабил, на волне инфляции в США и развитых странах снова укрепил (чтобы не импортировать инфляцию), сейчас – тоже немного ослабил. Но все эти колебания в рамках десятилетнего коридора +/-6%.

Какие исходные:

До сих пор китайцы демонстрировали достаточно рациональный, прагматичный подход к происходящему, вряд ли они сильно отступят от этой линии сейчас.

P.S.: Экономика – штука инертная, экономические проблемы от нынешнего тарифного шоу еще далеко впереди, самое раннее они начнут проявляться летом в экономических процессах. Все что сейчас – это рыночная волатильность на страхах и ожиданиях.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM