#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

{kind=link}

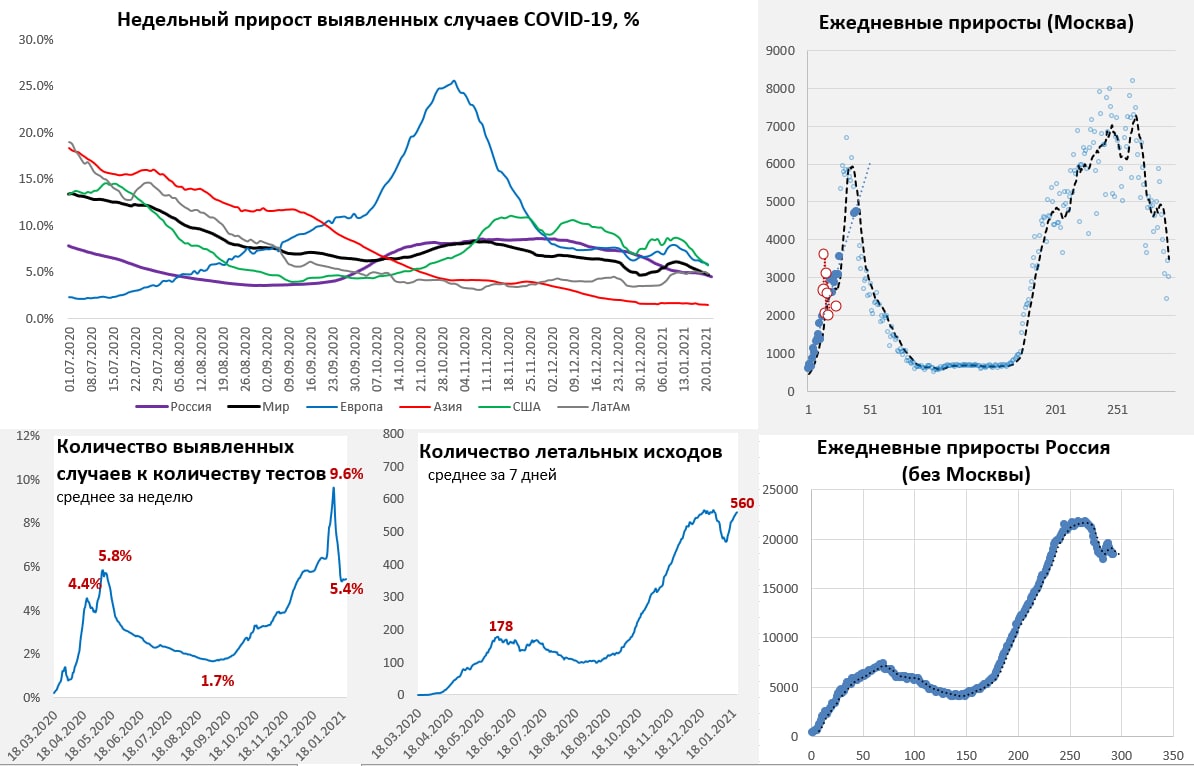

#COVID19 #вирус #Россия #мир

Кронавирусные тренды

Давно не смотрели, но в целом ситуация здесь немного успокаивается, как минимум в моменте. На фоне повальных локдаунов в Европе ситуация более-менее стабилизируется, общее количество новых случаев не снижается. Правда и локдауны уже некоторые планируют продлевать ограничения до лета (Великобритания). Из проблемных стран сейчас Испания, которая долго держалась, но к концу января пошла «вразнос», заняв первое место в Европе по количеству новых случаев (>40 тыс.), рядом с ней летит Португалия. Не очень хорошая ситуация в Великобритании, хотя здесь все идет на спад, но нет уверенности в устойчивости такой динамики. Франция – медленное ухудшение, Германия и Италия – постепенное улучшение. Что плохо – смертность, как была на максимумах, так там и остается … а ухудшение ситуации происходит очень быстро в отдельных странах. Поэтому период локдаунов, видимо, здесь будет с разной интенсивностью длиться до лета.

Америка. В США тоже есть явные признаки стабилизации, количество новых случаев отступило от 250 тыс. в день, но более важны другие моменты: снижаются госпитализации, снижается количество больных на аппаратах, снизилась доля положительных тестов. Снижение здесь пока достаточно сдержанное, но оно синхронное. Смертность дает неоднозначную динамику, после резкого роста она немного снизилась, но остается недалеко от максимумов, искажение вносит выходной в понедельник. При этом, в США введен карантин для приезжающих в страну, раньше нужен был только тест. Пока это позволяет говорить, что падение экономической активности здесь будет сдержанным – ближе к стагнации. В Латинской Америке негативный импульс сохранятся, хоть рост и немного притормозил.

Азия и Ближний Восток. Индия продолжает демонстрировать улучшение ситуации, но резкое ухудшение в Индонезии и Малайзии, негатив в Израиле и Японии. Но больше рынки могут напрячь вспышки в Китае, запрет на выезд из Шанхая, закрытые районы и школы в Пекине, частичный карантин в Гонконге. Учитывая как быстро происходи в последнее время всплески в разных странах, Азия сейчас скорее в зоне риска более жестких ограничений.

Россия. Москва смягчила ограничения, сократилось все – количество тестов, количество случаев, количество госпитализированных – это самое важное, по сравнению с 1.7-1.8 тыс. до нового года сейчас 1.1-1.3 тыс. Правда количество госпитализированных сократилось меньше, чем количество новых случаев, но это объяснимо резким сокращением количества тестов. По России улучшение значительно скромнее и тоже частично обусловлено тестированием, но очевидно тоже есть улучшение (доля положительных тестов немного ниже предновогодних уровней). Смертность вернулась к максимумам, как и в других странах.

Пожалуй, главный риск в текущем моменте – это то, что ситуация в отдельных странах и регионах может очень стремительно ухудшаться, переход от состояния «все неплохо» к состоянию «локдаун» может быть очень быстрым.

@truecon

Кронавирусные тренды

Давно не смотрели, но в целом ситуация здесь немного успокаивается, как минимум в моменте. На фоне повальных локдаунов в Европе ситуация более-менее стабилизируется, общее количество новых случаев не снижается. Правда и локдауны уже некоторые планируют продлевать ограничения до лета (Великобритания). Из проблемных стран сейчас Испания, которая долго держалась, но к концу января пошла «вразнос», заняв первое место в Европе по количеству новых случаев (>40 тыс.), рядом с ней летит Португалия. Не очень хорошая ситуация в Великобритании, хотя здесь все идет на спад, но нет уверенности в устойчивости такой динамики. Франция – медленное ухудшение, Германия и Италия – постепенное улучшение. Что плохо – смертность, как была на максимумах, так там и остается … а ухудшение ситуации происходит очень быстро в отдельных странах. Поэтому период локдаунов, видимо, здесь будет с разной интенсивностью длиться до лета.

Америка. В США тоже есть явные признаки стабилизации, количество новых случаев отступило от 250 тыс. в день, но более важны другие моменты: снижаются госпитализации, снижается количество больных на аппаратах, снизилась доля положительных тестов. Снижение здесь пока достаточно сдержанное, но оно синхронное. Смертность дает неоднозначную динамику, после резкого роста она немного снизилась, но остается недалеко от максимумов, искажение вносит выходной в понедельник. При этом, в США введен карантин для приезжающих в страну, раньше нужен был только тест. Пока это позволяет говорить, что падение экономической активности здесь будет сдержанным – ближе к стагнации. В Латинской Америке негативный импульс сохранятся, хоть рост и немного притормозил.

Азия и Ближний Восток. Индия продолжает демонстрировать улучшение ситуации, но резкое ухудшение в Индонезии и Малайзии, негатив в Израиле и Японии. Но больше рынки могут напрячь вспышки в Китае, запрет на выезд из Шанхая, закрытые районы и школы в Пекине, частичный карантин в Гонконге. Учитывая как быстро происходи в последнее время всплески в разных странах, Азия сейчас скорее в зоне риска более жестких ограничений.

Россия. Москва смягчила ограничения, сократилось все – количество тестов, количество случаев, количество госпитализированных – это самое важное, по сравнению с 1.7-1.8 тыс. до нового года сейчас 1.1-1.3 тыс. Правда количество госпитализированных сократилось меньше, чем количество новых случаев, но это объяснимо резким сокращением количества тестов. По России улучшение значительно скромнее и тоже частично обусловлено тестированием, но очевидно тоже есть улучшение (доля положительных тестов немного ниже предновогодних уровней). Смертность вернулась к максимумам, как и в других странах.

Пожалуй, главный риск в текущем моменте – это то, что ситуация в отдельных странах и регионах может очень стремительно ухудшаться, переход от состояния «все неплохо» к состоянию «локдаун» может быть очень быстрым.

@truecon

{kind=link}

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Банк России: дрейф населения в валюту подтверждается

ЦБ, все-таки выпустил обзор рисков финансовых рынков (в ноябре его не было, потому сразу за два месяца), где указывает на то, о чем мы говорили уже не один месяц – спрос населения на валюту прилично вырос. Нерезиденты в ноябре-декабре, наоборот, скорее набирали рублевый риск и покупали ОФЗ, после двух небольших истерик в сентябре и октябре, когда их покупки загоняли курс к 80 руб./долл.

Но нам здесь интереснее здесь то, что Банк России пишет о спросе населения на валюту: население активно покупало валюту объеме $4.7 млрд долл. за ноябрь-декабрь. Рублевая ликвидность населения потихоньку перетекает в валютную. В целом это позволяет говорить о том, что рубль среднесрочно будет слабее, чем это ожидают многие инвестбанки и чем это "фундаментально обосновано", т.к. основные факторы предполагающие продолжение дрейфа населения в валюту в общем-то никуда не делись.

А вот динамика рубля в последние пару дней – это уже больше похоже на нерезидентов, которые на фоне роста рисков (подросли CDS) и ухудшения настроений на внешних рынках (нефть, рисковые активы) активно продают валюты ЕМ.

@truecon

Банк России: дрейф населения в валюту подтверждается

ЦБ, все-таки выпустил обзор рисков финансовых рынков (в ноябре его не было, потому сразу за два месяца), где указывает на то, о чем мы говорили уже не один месяц – спрос населения на валюту прилично вырос. Нерезиденты в ноябре-декабре, наоборот, скорее набирали рублевый риск и покупали ОФЗ, после двух небольших истерик в сентябре и октябре, когда их покупки загоняли курс к 80 руб./долл.

Но нам здесь интереснее здесь то, что Банк России пишет о спросе населения на валюту: население активно покупало валюту объеме $4.7 млрд долл. за ноябрь-декабрь. Рублевая ликвидность населения потихоньку перетекает в валютную. В целом это позволяет говорить о том, что рубль среднесрочно будет слабее, чем это ожидают многие инвестбанки и чем это "фундаментально обосновано", т.к. основные факторы предполагающие продолжение дрейфа населения в валюту в общем-то никуда не делись.

А вот динамика рубля в последние пару дней – это уже больше похоже на нерезидентов, которые на фоне роста рисков (подросли CDS) и ухудшения настроений на внешних рынках (нефть, рисковые активы) активно продают валюты ЕМ.

@truecon

{kind=link}

#SP #акции #США #margindebt

В фазе большого перегрева

Относительно ситуации на фондовом рынке США есть два основных аргумента, которые используются как «фундаментальное» обоснование роста рынка: низкие ставки и рост номинального ВВП. Смысл этих аргументов понятен:

1. Рост номинального ВВП (вследствие ли реального роста, или инфляционного) будет вести к росту прибыли компаний, а значит и росту фондовых индексов. Аргумент рациональный понятный, но с основным допущением, что норма прибыли после налогов останется прежней. И вторым допущением, что компании будут выплачивать ту же долю прибыли акционерам, как и сейчас (90-100% распределяется в пользу акционеров через дивиденды и байбэки). Допущение относительно нормы прибыли крайне уязвимо, норма прибыли американский компаний исторически колебалась в диапазоне 4-8% ВВП и лишь с 2005 года она резко выросла и последние 15 лет находилась в диапазоне 8-12% ВВП. После рекордных уровней в 2012 году она неустанно снижается и сейчас она около 9%. Это снижение прибыли удалось притормозить только одним образом – налоговой реформой Трампа в 2018 году, которая привела к снижению сборов налога на прибыль на ~30%, сейчас речь идет о повышении налогов, которое утилизирует эффект от роста ВВП в ближайшие пару лет (если он будет).

2. Ставки дисконтирования – действительно есть логика в том, что крайне низкие безрисковые ставки, предполагают и то, что инвесторы будут готовы покупать акции и соглашаться на меньшую доходность. А раз так, то P/E могут быть существенно выше, даже при тех же уровнях прибыли, что обосновывает более высокую стоимость акций. Ну и компании не будут склонны платить акционерам больше, имея возможность занять очень дешево. Это логично и этот аргумент рационален для долгосрочного (лет 10) периода. Использовать этот аргумент для ожиданий на год-два абсолютно бессмысленно, потому как исторически отклонение доходности фондового рынка от долгосрочных безрисковых ставок огромно. P/E при одном и том же уровне безрисковых ставок ставок может быть и 15 и 25, т.е. в разрезе нескольких лет цена может колебаться достаточно сильно.

Краткосрочно же в разрезе года-двух динамика рынка определяется спекулятивными факторами и байбэками. Сейчас в США мы говорим о том, что прибыль после налогов упала до 2.5-3% от текущей капитализации по широкому спектру рынка, а P/E S&P500 около 30. Может ли при текущих ставках дисконтирования P/E «вдруг» оказаться сильно ниже - легко, перегрев рынка происходит очень интенсивно … Если посмотреть на спекулятивную позицию – то большая часть роста рынка в последнее время происходит на фоне стремительного роста маржинальных позиций, или позиций с кредитным плечом. Интенсивное усиление спекулятивного импульса в общем-то очевидно и как правило это происходит перед интенсивной «разрядкой». В декабре объем margin debt достиг рекордных за всю историю уровней $778 млрд, прибавив еще $56 млрд за месяц (второй по размеру в истории месячный прирост, рекорд был в ноябре 2020г. +$63 млрд) - это тащит рынок вверх. Проблема такого роста всегда в том, что стоит рынку притормозить и позиции с плечом очень быстро сыграют в обратном направлении. Так что продолжаем быстро набирать необходимую для коррекции критическую массу…

@truecon

В фазе большого перегрева

Относительно ситуации на фондовом рынке США есть два основных аргумента, которые используются как «фундаментальное» обоснование роста рынка: низкие ставки и рост номинального ВВП. Смысл этих аргументов понятен:

1. Рост номинального ВВП (вследствие ли реального роста, или инфляционного) будет вести к росту прибыли компаний, а значит и росту фондовых индексов. Аргумент рациональный понятный, но с основным допущением, что норма прибыли после налогов останется прежней. И вторым допущением, что компании будут выплачивать ту же долю прибыли акционерам, как и сейчас (90-100% распределяется в пользу акционеров через дивиденды и байбэки). Допущение относительно нормы прибыли крайне уязвимо, норма прибыли американский компаний исторически колебалась в диапазоне 4-8% ВВП и лишь с 2005 года она резко выросла и последние 15 лет находилась в диапазоне 8-12% ВВП. После рекордных уровней в 2012 году она неустанно снижается и сейчас она около 9%. Это снижение прибыли удалось притормозить только одним образом – налоговой реформой Трампа в 2018 году, которая привела к снижению сборов налога на прибыль на ~30%, сейчас речь идет о повышении налогов, которое утилизирует эффект от роста ВВП в ближайшие пару лет (если он будет).

2. Ставки дисконтирования – действительно есть логика в том, что крайне низкие безрисковые ставки, предполагают и то, что инвесторы будут готовы покупать акции и соглашаться на меньшую доходность. А раз так, то P/E могут быть существенно выше, даже при тех же уровнях прибыли, что обосновывает более высокую стоимость акций. Ну и компании не будут склонны платить акционерам больше, имея возможность занять очень дешево. Это логично и этот аргумент рационален для долгосрочного (лет 10) периода. Использовать этот аргумент для ожиданий на год-два абсолютно бессмысленно, потому как исторически отклонение доходности фондового рынка от долгосрочных безрисковых ставок огромно. P/E при одном и том же уровне безрисковых ставок ставок может быть и 15 и 25, т.е. в разрезе нескольких лет цена может колебаться достаточно сильно.

Краткосрочно же в разрезе года-двух динамика рынка определяется спекулятивными факторами и байбэками. Сейчас в США мы говорим о том, что прибыль после налогов упала до 2.5-3% от текущей капитализации по широкому спектру рынка, а P/E S&P500 около 30. Может ли при текущих ставках дисконтирования P/E «вдруг» оказаться сильно ниже - легко, перегрев рынка происходит очень интенсивно … Если посмотреть на спекулятивную позицию – то большая часть роста рынка в последнее время происходит на фоне стремительного роста маржинальных позиций, или позиций с кредитным плечом. Интенсивное усиление спекулятивного импульса в общем-то очевидно и как правило это происходит перед интенсивной «разрядкой». В декабре объем margin debt достиг рекордных за всю историю уровней $778 млрд, прибавив еще $56 млрд за месяц (второй по размеру в истории месячный прирост, рекорд был в ноябре 2020г. +$63 млрд) - это тащит рынок вверх. Проблема такого роста всегда в том, что стоит рынку притормозить и позиции с плечом очень быстро сыграют в обратном направлении. Так что продолжаем быстро набирать необходимую для коррекции критическую массу…

@truecon

{kind=link}

#долг #экономика #акции #ликвидность #рынки

Выбор …

Объем долговых бумаг в мире ~$130 трлн: госдолг развитых стран – отрицательная реальная доходность, долларовый корпоративный долг падает все глубже в отрицательную зону, "мусорные" бонды … после риска – тоже отрицательная реальная доходность, долларовые облигации развивающихся стран - около нуля после риска и инфляционных ожиданий.

Депозиты и кэш: денежная масса крупнейших экономик ~$96 трлн – здесь все понятно и печально, потому как это депозиты и кэш.

P.S.: Капитализация мирового фондового рынка ~$107 трлн: базовый американский рынок ($44 трлн капитализации) дает нам доходности ~2.5% по всем рынку в номинале (по S&P500 повыше), или <0.5% доходности в реальном выражении с поправкой на инфляционные ожидания, до повышения налогов... но и до премии за рост экономики.

@truecon

Выбор …

Объем долговых бумаг в мире ~$130 трлн: госдолг развитых стран – отрицательная реальная доходность, долларовый корпоративный долг падает все глубже в отрицательную зону, "мусорные" бонды … после риска – тоже отрицательная реальная доходность, долларовые облигации развивающихся стран - около нуля после риска и инфляционных ожиданий.

Депозиты и кэш: денежная масса крупнейших экономик ~$96 трлн – здесь все понятно и печально, потому как это депозиты и кэш.

P.S.: Капитализация мирового фондового рынка ~$107 трлн: базовый американский рынок ($44 трлн капитализации) дает нам доходности ~2.5% по всем рынку в номинале (по S&P500 повыше), или <0.5% доходности в реальном выражении с поправкой на инфляционные ожидания, до повышения налогов... но и до премии за рост экономики.

@truecon

{kind=link}

#Китай #экономика #бюджет #рынки #ставки

China ... game

Пока весь мир купается в деньгах, которые без остановки вливают в систему основные ЦБ и бюджеты, Китай, похоже все больше склонен сыграть в историю «мы не такие, мы другие»… советник НБК Ma Jun выразил беспокойство относительно формирующихся пузырей на рынках акций и недвижимости, заявив, что целями макроэкономической политики должны быть инфляция и рынок труда.

Ма выступил за изменение ДКП с целью ограничения роста пузырей на рынках. Из основных тезисов: постепенное сокращение широкого бюджетного дефицита, стабилизация роста денежной массы на уровне 8-9%. На фоне этих заявлений азиатские рынки явно напряглись, вспомнив как 2015 году НБК изъял ликвидность из системы, чтобы остановить стремительное раздувание пузыря на фондовом рынке. Тогда раздувание пузыря так остановили, что рынок рухнул, валютные резервы сократились на $1 трлн на фоне массированного бегства капитала, а в финансовом секторе много голов полетело. Учитывая, что ЦБ еще и изъял ликвидность в последние дни (что не очень характерно в предпраздничный период), рынки явно задумались о том, что бы это значило.

Интересно, что ситуация действительно имеет некоторые аналогии с 2015 годом. Если посмотреть на индекс монетарных условий (учитывает реальные ставки, реальный курс и рост кредита) и фондовый рынок – то дивергенция здесь практически такая же. Укрепление юаня, высокие реальные ставки, торможение роста кредитования. Конечно, есть надежда, что уроки прошлого выучены, а текущие действия скорее попытка охладить пыл на рынках … но коммуникация с рынком – это штука тонкая, могут и не понять.

С другой стороны, для Китая сейчас крайне притягательно пробовать играть роль «консервативного парня», на фоне «разнузданных янки» (в фискальном и монетарном смысле). Правда с их левериджем в финсистеме такая игра вполне может закончиться веселыми горками….

@truecon

China ... game

Пока весь мир купается в деньгах, которые без остановки вливают в систему основные ЦБ и бюджеты, Китай, похоже все больше склонен сыграть в историю «мы не такие, мы другие»… советник НБК Ma Jun выразил беспокойство относительно формирующихся пузырей на рынках акций и недвижимости, заявив, что целями макроэкономической политики должны быть инфляция и рынок труда.

Ма выступил за изменение ДКП с целью ограничения роста пузырей на рынках. Из основных тезисов: постепенное сокращение широкого бюджетного дефицита, стабилизация роста денежной массы на уровне 8-9%. На фоне этих заявлений азиатские рынки явно напряглись, вспомнив как 2015 году НБК изъял ликвидность из системы, чтобы остановить стремительное раздувание пузыря на фондовом рынке. Тогда раздувание пузыря так остановили, что рынок рухнул, валютные резервы сократились на $1 трлн на фоне массированного бегства капитала, а в финансовом секторе много голов полетело. Учитывая, что ЦБ еще и изъял ликвидность в последние дни (что не очень характерно в предпраздничный период), рынки явно задумались о том, что бы это значило.

Интересно, что ситуация действительно имеет некоторые аналогии с 2015 годом. Если посмотреть на индекс монетарных условий (учитывает реальные ставки, реальный курс и рост кредита) и фондовый рынок – то дивергенция здесь практически такая же. Укрепление юаня, высокие реальные ставки, торможение роста кредитования. Конечно, есть надежда, что уроки прошлого выучены, а текущие действия скорее попытка охладить пыл на рынках … но коммуникация с рынком – это штука тонкая, могут и не понять.

С другой стороны, для Китая сейчас крайне притягательно пробовать играть роль «консервативного парня», на фоне «разнузданных янки» (в фискальном и монетарном смысле). Правда с их левериджем в финсистеме такая игра вполне может закончиться веселыми горками….

@truecon

{kind=link}

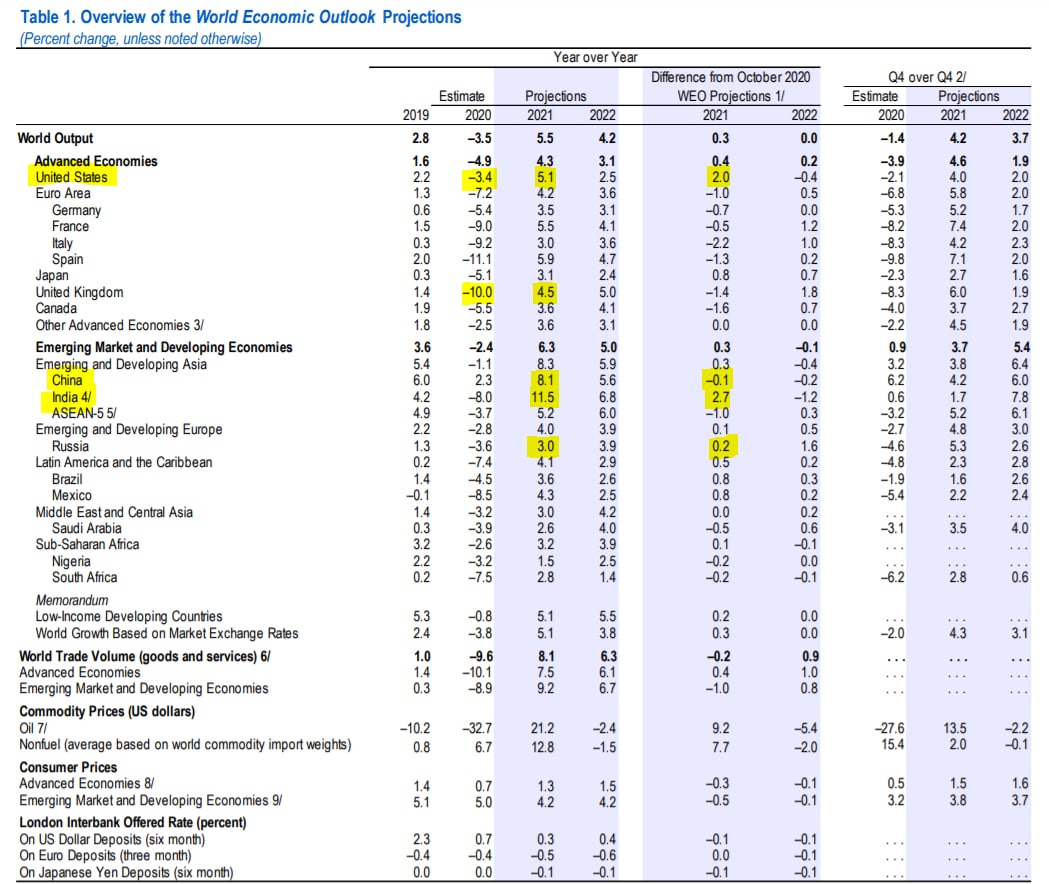

#МВФ #экономика #прогноз

Оптимисты ...

МВФ, как обычно, оптимистичен относительно восстановления экономики в следующем году и ждет роста 5.5% после падения в текущем 2020 году на 3.5%. Европа по сравнению с осенним прогнозом прилично хуже (локдауны), самая печаль в Великобритании рост на 4.5% после падения на 10%... зато рост экономики США на фоне веры в огромные стимулы пересмотрен до 5.1%. По России прогноз немного повышен до 3% роста.

@truecon

Оптимисты ...

МВФ, как обычно, оптимистичен относительно восстановления экономики в следующем году и ждет роста 5.5% после падения в текущем 2020 году на 3.5%. Европа по сравнению с осенним прогнозом прилично хуже (локдауны), самая печаль в Великобритании рост на 4.5% после падения на 10%... зато рост экономики США на фоне веры в огромные стимулы пересмотрен до 5.1%. По России прогноз немного повышен до 3% роста.

@truecon

{kind=link}

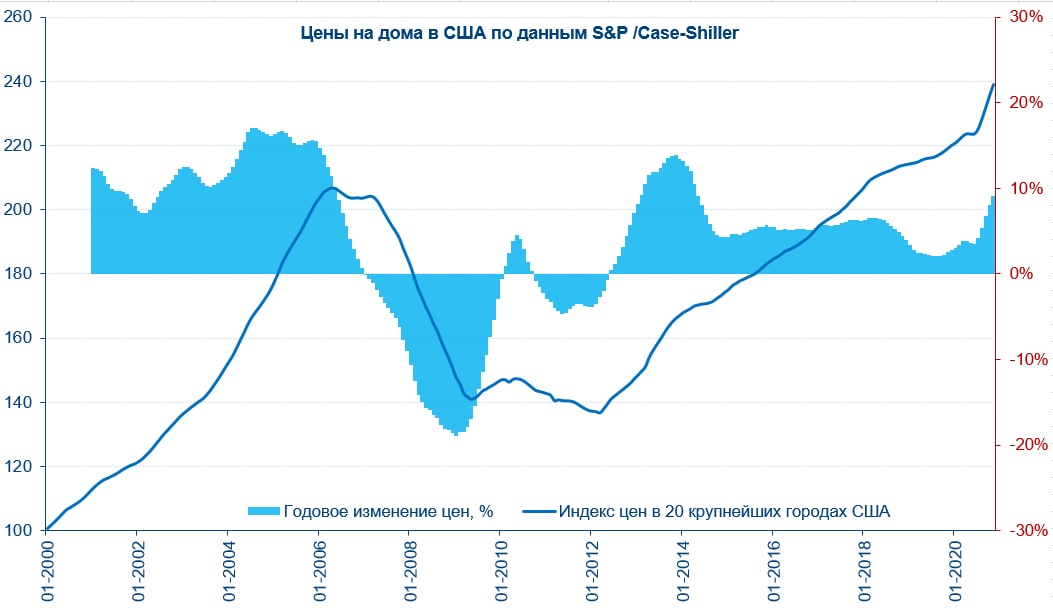

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

США - цены на жилье летят дальше

Вчера вышли данные на жилье в США от S&P/CS – жизнь бьет ключом, цены в 20 крупнейших городах страны за год выросли на 9.1% г/г, сам индекс цен поставил новый рекорд, а с поправкой на инфляцию цены вернулись к пикам 2006-2007 годов. Альтернативные индексы цены по продажам на вторичном рынке жилья США уже превысили пики ипотечного пузыря (после инфляции): по данным NAR цены продаж на вторичном рынке жилья США выросли на 12.9% г/г (по односемейным домам +13.5% г/г), Федеральное агентство жилищного финансирования фиксирует рост цен на 11% г/г (исторический максимум). Похожую ситуацию фиксирует и ZILLOW, по их данным цены за год выросли на 8.4%, при этом в последние пару месяцев цены растут на 1.1% м/м, даже на пике ипотечного пузыря их индекс фиксировал рост цен не более, чем 1.0 м/м.

По данным тех же ZILLOW, на фоне активного роста цен на недвижимость, стоимость аренды стагнирует в последний год и в декабре рост составил 0.8% г/г. По данным Apartament List стоимость аренды снизилась на 1.5% г/г. Что в общем-то понятно, т.к. здесь ситуация зависит скорее от доходов, а с доходами пока все не особо хорошо. Около 28% арендаторов начали 2021 год с задолженности по аренной плате (обычно к концу месяца все же большая часть закрывает обязательства, около 2/3 этой задолженности до 30 дней). Здесь все определяется мораторием на выселение и господдержкой. В основном должники – это афроамериканцы до 45 лет, сидящие на пособии по безработице и получающие продуктовые талоны. Часть для оплаты залезают в кредит (кредитки и родственники), часть тратит сбережения и продает активы.

При том, что цены летят в небо, продажи на рынке жилья к концу года немного притормозили, это касается и первичного рынка и вторичного, но это скорее следствие резкого ухудшения ситуации с заболеваемостью и ограничениями активности в отдельных штатах. Учитывая достаточно низкий уровень запасов жилья в продаже, своего пика цены еще не достигли.

Очевидно, что вслед за формированием пузыря на фондовом рынке, похожая ситуация развивается и на рынке недвижимости США, что в общем-то вполне отражает текущую монетарную и фискальную политику. Но это же становится мощным ограничителем возможного ужесточения политики в будущем. Когда ФРС рассказывает о том, что у нее есть инструменты борьбы с инфляцией – она права (инструменты то есть), но проблема в том, что позволить себе их использовать она не сможет. Причем чем дольше эта история продолжит развиваться, тем меньше у них будет места для маневра.

@truecon

США - цены на жилье летят дальше

Вчера вышли данные на жилье в США от S&P/CS – жизнь бьет ключом, цены в 20 крупнейших городах страны за год выросли на 9.1% г/г, сам индекс цен поставил новый рекорд, а с поправкой на инфляцию цены вернулись к пикам 2006-2007 годов. Альтернативные индексы цены по продажам на вторичном рынке жилья США уже превысили пики ипотечного пузыря (после инфляции): по данным NAR цены продаж на вторичном рынке жилья США выросли на 12.9% г/г (по односемейным домам +13.5% г/г), Федеральное агентство жилищного финансирования фиксирует рост цен на 11% г/г (исторический максимум). Похожую ситуацию фиксирует и ZILLOW, по их данным цены за год выросли на 8.4%, при этом в последние пару месяцев цены растут на 1.1% м/м, даже на пике ипотечного пузыря их индекс фиксировал рост цен не более, чем 1.0 м/м.

По данным тех же ZILLOW, на фоне активного роста цен на недвижимость, стоимость аренды стагнирует в последний год и в декабре рост составил 0.8% г/г. По данным Apartament List стоимость аренды снизилась на 1.5% г/г. Что в общем-то понятно, т.к. здесь ситуация зависит скорее от доходов, а с доходами пока все не особо хорошо. Около 28% арендаторов начали 2021 год с задолженности по аренной плате (обычно к концу месяца все же большая часть закрывает обязательства, около 2/3 этой задолженности до 30 дней). Здесь все определяется мораторием на выселение и господдержкой. В основном должники – это афроамериканцы до 45 лет, сидящие на пособии по безработице и получающие продуктовые талоны. Часть для оплаты залезают в кредит (кредитки и родственники), часть тратит сбережения и продает активы.

При том, что цены летят в небо, продажи на рынке жилья к концу года немного притормозили, это касается и первичного рынка и вторичного, но это скорее следствие резкого ухудшения ситуации с заболеваемостью и ограничениями активности в отдельных штатах. Учитывая достаточно низкий уровень запасов жилья в продаже, своего пика цены еще не достигли.

Очевидно, что вслед за формированием пузыря на фондовом рынке, похожая ситуация развивается и на рынке недвижимости США, что в общем-то вполне отражает текущую монетарную и фискальную политику. Но это же становится мощным ограничителем возможного ужесточения политики в будущем. Когда ФРС рассказывает о том, что у нее есть инструменты борьбы с инфляцией – она права (инструменты то есть), но проблема в том, что позволить себе их использовать она не сможет. Причем чем дольше эта история продолжит развиваться, тем меньше у них будет места для маневра.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Москва не отстает

Не только в Америке растут цены на жилье, последние данные по Москве указывают на возобновление роста после небольшой новогодней паузы. Согласно данным индекса Мосбиржи цена московского метра выросла до 207.6 тыс. руб., или на 0.9% за неделю, средняя за 4 недели цена выросла на 13.4% г/г, в общем-то годовые темпы роста цен остаются на уровнях 13%+. Здесь правда стоит сделать скидку на то, что в январе рост цен – это история вполне обычная (после всплеска доходов населения в декабре). Но факта это не меняет, новые максимумы по ценам есть и скорее всего это не последние максимумы, хотя по объемам рынок постепенно остывает и даже по льготной ипотеке явно наблюдается охлаждение. Это и не удивительно, рынок «утилизировал» льготу через рост цен, потому спрос на льготную ипотеку скорее всего продолжит снижаться.

Во многом перспективы здесь будут обусловлены тем как именно Минфин будет сворачивать программы льготной ипотеки. Из обсуждаемых вариантов - свернуть программу в ряде городов (Москва, Санкт-Петербург, Краснодар), а в других городах продлить до конца года выглядит странновато по смыслу (но понятно с точки зрения "надо сэкономить").

@truecon

Москва не отстает

Не только в Америке растут цены на жилье, последние данные по Москве указывают на возобновление роста после небольшой новогодней паузы. Согласно данным индекса Мосбиржи цена московского метра выросла до 207.6 тыс. руб., или на 0.9% за неделю, средняя за 4 недели цена выросла на 13.4% г/г, в общем-то годовые темпы роста цен остаются на уровнях 13%+. Здесь правда стоит сделать скидку на то, что в январе рост цен – это история вполне обычная (после всплеска доходов населения в декабре). Но факта это не меняет, новые максимумы по ценам есть и скорее всего это не последние максимумы, хотя по объемам рынок постепенно остывает и даже по льготной ипотеке явно наблюдается охлаждение. Это и не удивительно, рынок «утилизировал» льготу через рост цен, потому спрос на льготную ипотеку скорее всего продолжит снижаться.

Во многом перспективы здесь будут обусловлены тем как именно Минфин будет сворачивать программы льготной ипотеки. Из обсуждаемых вариантов - свернуть программу в ряде городов (Москва, Санкт-Петербург, Краснодар), а в других городах продлить до конца года выглядит странновато по смыслу (но понятно с точки зрения "надо сэкономить").

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Неубедительный Пауэлл

Заседание ФРС по ставкам прошло как-то совсем без огонька, хотя переписали в этот раз они весь стейтмент, что достаточно редкое событие.

Основное:

- сохраняются риски для экономики;

- восстановление в значительной мере зависит от ситуации с пандемией и вакцинацией;

- повышение ставок после достижения полной занятости и инфляции выше 2% «в течение некоторого времени»;

- QE ($120 млрд в месяц) продолжится пока не будет достигнут» существенный дальнейший прогресс» в достижении целей, о сворачивании будут предупреждать заранее;

- данные о состоянии системы здравоохранения будут одним из факторов принятия решений.

На вопросы о том, что происходит на рынках главе ФРС пришлось увиливать, как только можно «соскакивая» с темы фразами вроде: «думаю, что связь между низкими процентными ставками и стоимостью активов, вероятно, не так тесна, как думают люди» …ну…ну… Б. Бернанке тоже «думал» в 2007 году, что никакого ипотечного пузыря нет. Это скорее похоже на попытку «засунуть голову в песок» и уверенности во всем остальном, что говорит ФРС это никак не добавляет. Да, Пауэлл сказал – инфляция нас не беспокоит, ставки повышаться еще долго не будут, о сворачивании QE предупредим заранее, но вышло это как-то не вполне убедительно.

Рынок немного приуныл, конечно, на этом фоне и проблемах с прохождением «плана Байдена», который в полном объеме сложно реализуем без согласия республиканцев.

@truecon

Неубедительный Пауэлл

Заседание ФРС по ставкам прошло как-то совсем без огонька, хотя переписали в этот раз они весь стейтмент, что достаточно редкое событие.

Основное:

- сохраняются риски для экономики;

- восстановление в значительной мере зависит от ситуации с пандемией и вакцинацией;

- повышение ставок после достижения полной занятости и инфляции выше 2% «в течение некоторого времени»;

- QE ($120 млрд в месяц) продолжится пока не будет достигнут» существенный дальнейший прогресс» в достижении целей, о сворачивании будут предупреждать заранее;

- данные о состоянии системы здравоохранения будут одним из факторов принятия решений.

На вопросы о том, что происходит на рынках главе ФРС пришлось увиливать, как только можно «соскакивая» с темы фразами вроде: «думаю, что связь между низкими процентными ставками и стоимостью активов, вероятно, не так тесна, как думают люди» …ну…ну… Б. Бернанке тоже «думал» в 2007 году, что никакого ипотечного пузыря нет. Это скорее похоже на попытку «засунуть голову в песок» и уверенности во всем остальном, что говорит ФРС это никак не добавляет. Да, Пауэлл сказал – инфляция нас не беспокоит, ставки повышаться еще долго не будут, о сворачивании QE предупредим заранее, но вышло это как-то не вполне убедительно.

Рынок немного приуныл, конечно, на этом фоне и проблемах с прохождением «плана Байдена», который в полном объеме сложно реализуем без согласия республиканцев.

@truecon

{kind=link}

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Рубль … и Risk Off

Очередной «забег» рубля вверх, опять вопросы как же так… рубль ведь так недооценен и сезонно должен укрепляться? История уже обсуждалась. Скорее всего основным драйвером падения рубля сейчас являются нерезиденты. В ноябре-декабре данным ЦБ население активно покупало валюту ($4.7 млрд), на этом фоне нерезиденты активно покупали рублевые активы (в общей сложности на ~$3.5 млрд), причем нерезиденты явно ушли в рублевую позицию.

В итоге январь рынок начал с прилично подросшей позицией нерезидентов в рублевом риске, к этому можно добавить изменение бюджетных операций (Минфин вернулся к покупке валюты) и дрейф населения в валюту. Безусловно, сильной стороной рубля в I квартале остается хорошая экспортная выручка… но налоговый период закончился. А в моменте есть покупки валюты Минфином и есть нерезиденты «в рублях» и встряска на внешних рынках ... которая давит на валюты ЕМ.

@truecon

Рубль … и Risk Off

Очередной «забег» рубля вверх, опять вопросы как же так… рубль ведь так недооценен и сезонно должен укрепляться? История уже обсуждалась. Скорее всего основным драйвером падения рубля сейчас являются нерезиденты. В ноябре-декабре данным ЦБ население активно покупало валюту ($4.7 млрд), на этом фоне нерезиденты активно покупали рублевые активы (в общей сложности на ~$3.5 млрд), причем нерезиденты явно ушли в рублевую позицию.

В итоге январь рынок начал с прилично подросшей позицией нерезидентов в рублевом риске, к этому можно добавить изменение бюджетных операций (Минфин вернулся к покупке валюты) и дрейф населения в валюту. Безусловно, сильной стороной рубля в I квартале остается хорошая экспортная выручка… но налоговый период закончился. А в моменте есть покупки валюты Минфином и есть нерезиденты «в рублях» и встряска на внешних рынках ... которая давит на валюты ЕМ.

@truecon

{kind=link}

#акции #SP

Повеселились и хватит ... Robinhood, Charles Schwab Corp.’s TD Ameritrade, IB - основные брокеры для Reddit-трейдеров запрещают покупки "горячих" акций.

"Clients of Robinhood Markets, the upstart online brokerage with millions of users, reported that they are unable to trade high-flying stocks, including GameStop Corp. and AMC"

@truecon

Повеселились и хватит ... Robinhood, Charles Schwab Corp.’s TD Ameritrade, IB - основные брокеры для Reddit-трейдеров запрещают покупки "горячих" акций.

"Clients of Robinhood Markets, the upstart online brokerage with millions of users, reported that they are unable to trade high-flying stocks, including GameStop Corp. and AMC"

@truecon

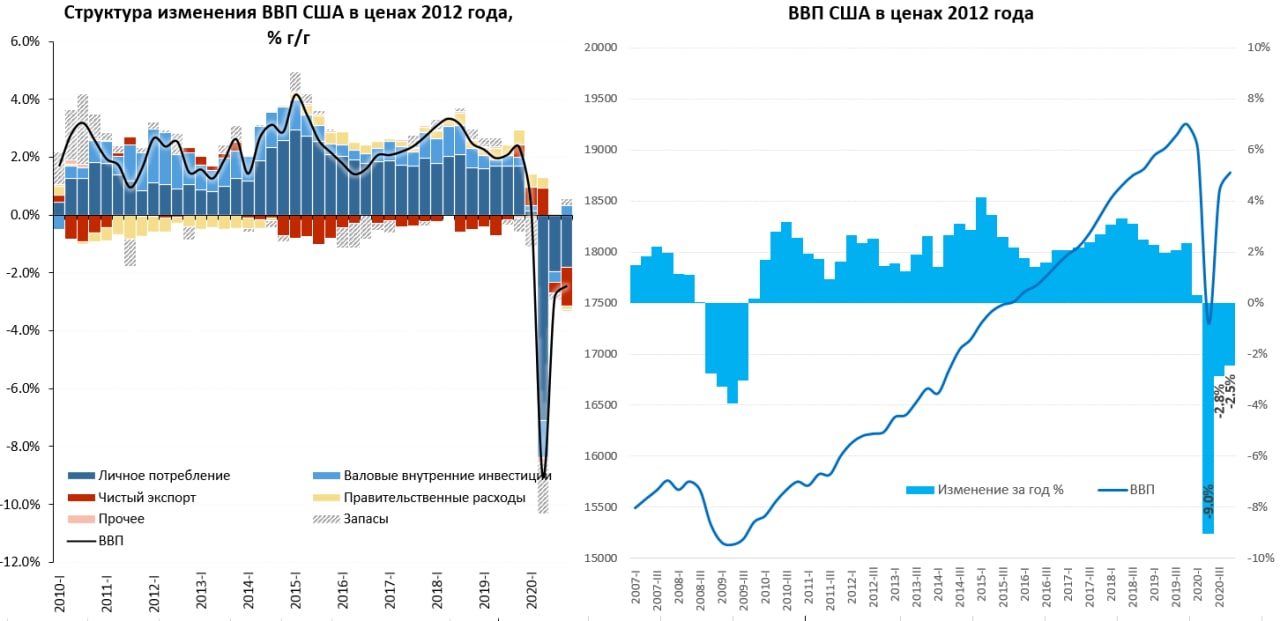

#США #экономика #ВВП #безработица #Кризис

ВВП США: потребитель приуныл в 4 квартале

Хотя, если объективно, еще года три эти цифры будут пересматриваться, но что есть в моменте…

Рост в 4 квартале составил 1% кв/кв (4% SAAR), относительно 4 квартала прошлого года падение составило 2.5%. Потребление товаров не выросло, а треть всего прироста ВВП и почти 4/5 всего роста потребления обеспечило потребление медицинских услуг. Вряд ли это тот рост, который говорит об оживлении потребительской активности, скорее как раз здесь все было не очень хорошо.

Прибавку ВВП дали инвестиции в оборудование, жилищное строительство (растим пузырь) и рост запасов (на склад). Инвестиции и запасы – это единственное, что дает положительный вклад в рост относительно прошлого года. Резко негативна ситуация с чистым экспортом (отрицательный вклад -1.5 п.п ВВП), что вполне ожидаемо, т.к. мы уже к этому моменту видели рекордные внешние дефициты США. Некоторое восстановление потребления, инвестиций и запасов увеличивают импорт.

В целом на 2020 год экономика США сократилась на 3.5% и практически все это сокращение, а именно 3.3 п.п. обусловлено сокращением потребления в секторе услуг.

@truecon

ВВП США: потребитель приуныл в 4 квартале

Хотя, если объективно, еще года три эти цифры будут пересматриваться, но что есть в моменте…

Рост в 4 квартале составил 1% кв/кв (4% SAAR), относительно 4 квартала прошлого года падение составило 2.5%. Потребление товаров не выросло, а треть всего прироста ВВП и почти 4/5 всего роста потребления обеспечило потребление медицинских услуг. Вряд ли это тот рост, который говорит об оживлении потребительской активности, скорее как раз здесь все было не очень хорошо.

Прибавку ВВП дали инвестиции в оборудование, жилищное строительство (растим пузырь) и рост запасов (на склад). Инвестиции и запасы – это единственное, что дает положительный вклад в рост относительно прошлого года. Резко негативна ситуация с чистым экспортом (отрицательный вклад -1.5 п.п ВВП), что вполне ожидаемо, т.к. мы уже к этому моменту видели рекордные внешние дефициты США. Некоторое восстановление потребления, инвестиций и запасов увеличивают импорт.

В целом на 2020 год экономика США сократилась на 3.5% и практически все это сокращение, а именно 3.3 п.п. обусловлено сокращением потребления в секторе услуг.

@truecon

{kind=link}

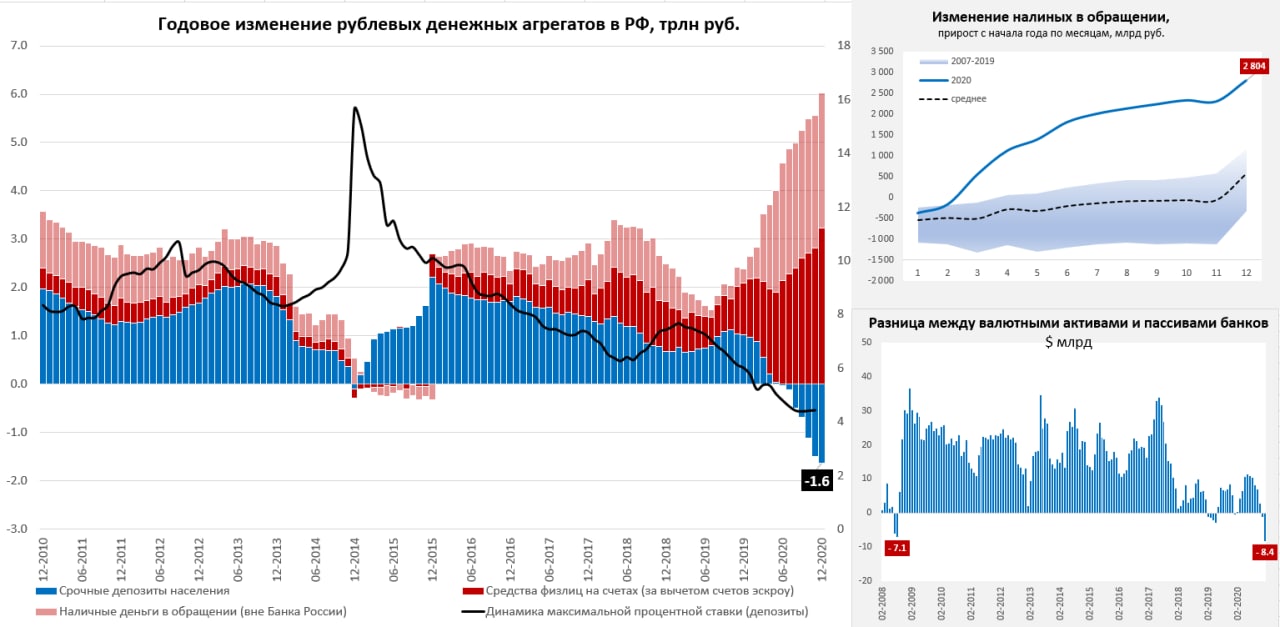

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

2020 год в банковском секторе

Банк России опубликовал данные в декабре по банковской системе. Интересного на самом деле много, но, если совсем кратко: население уходит в ликвидность и копит валюту (а наличных и на брокерских счетах), компании тоже накопили валюты … ну и государство у нас перманентно старается копить валюту (хотя в прошедшем году получалось плохо) – девалютизация как есть. И только у банков валютные активы меньше валютных пассивов на рекордные с 2008 года $8.3 млрд.

Государство изъяло в декабре из банков в рублях 2.24 трлн руб., население принесло 1.31 трлн руб. (без эскроу) и еще на 0.89 трлн руб. – выросли средства корпоративного сектора. Традиционно в декабре дефицит бюджета приходит на счета населения и компаний, и в наличность.

Основные моменты:

1. Продолжился переток средств с населения с депозитов на текущие счета, депозиты выросли всего на 99 млрд руб., текущие счета – на 1212 млрд руб., еще 171 млрд руб. пришло на счета эскроу (покупки недвижимости). В итоге срочные депозиты банков за год сократились на 1.6 трлн руб., а текущие счета за год прибавили 3.2 трлн руб., счета эскроу за год выросли на 1 трлн руб.

2. Наличные выросли за декабрь на 0.5 трлн руб., а за год население вывело в наличность 2.8 трлн руб., причем, судя по январской динамике ситуация здесь не улучшается (возврат наличных идет значительно медленнее, чем в прошлые годы), а это значит что уход в наличность пока не прекратился.

3. Валютные средства населения в банках практически не изменились за год, а копило валюту население в наличных. Валютные срочные депозиты населения за год сократились на $12.8 млрд, но большая часть перетекла на текущие счета в валюте (+$8.3 млрд) и брокерские счета (+$4 млрд). Причем только за декабрь на валютные счета пришло $3.2 млрд, а за последние 2 месяца $4.5 млрд – это говорит о наличии активного спроса на валютные сбережения. Еще $7.5 млрд находится на брокерских счетах в банках и это вдвое больше, чем на рублевых брокерских счетах и на $4 млрд больше, чем год назад.

4. Еще один важный момент – это резкий рост средств компаний на валютных счетах и депозитах, после роста в ноябре на $9.6 млрд, они выросли в декабре еще на $6.6 млрд. На счетах компаний скопился рекордный с весны 2018 года объем валюты $159.1 млрд, что на $20.3 млрд больше, чем год назад. При этом, валютный кредит компаниям вырос всего на $7.7 млрд (+5.2 % г/г), а нефинансовым организациям на $3.7 млрд (+2.8% г/г) , из-за жесткого регулирования российский банки не могут предлагать конкурентные условия валютного кредитования. В итоге валютные активы банков растут значительно медленнее пассивов и активы оказались на рекордные $8.4 млрд ниже пассивов.

@truecon

2020 год в банковском секторе

Банк России опубликовал данные в декабре по банковской системе. Интересного на самом деле много, но, если совсем кратко: население уходит в ликвидность и копит валюту (а наличных и на брокерских счетах), компании тоже накопили валюты … ну и государство у нас перманентно старается копить валюту (хотя в прошедшем году получалось плохо) – девалютизация как есть. И только у банков валютные активы меньше валютных пассивов на рекордные с 2008 года $8.3 млрд.

Государство изъяло в декабре из банков в рублях 2.24 трлн руб., население принесло 1.31 трлн руб. (без эскроу) и еще на 0.89 трлн руб. – выросли средства корпоративного сектора. Традиционно в декабре дефицит бюджета приходит на счета населения и компаний, и в наличность.

Основные моменты:

1. Продолжился переток средств с населения с депозитов на текущие счета, депозиты выросли всего на 99 млрд руб., текущие счета – на 1212 млрд руб., еще 171 млрд руб. пришло на счета эскроу (покупки недвижимости). В итоге срочные депозиты банков за год сократились на 1.6 трлн руб., а текущие счета за год прибавили 3.2 трлн руб., счета эскроу за год выросли на 1 трлн руб.

2. Наличные выросли за декабрь на 0.5 трлн руб., а за год население вывело в наличность 2.8 трлн руб., причем, судя по январской динамике ситуация здесь не улучшается (возврат наличных идет значительно медленнее, чем в прошлые годы), а это значит что уход в наличность пока не прекратился.

3. Валютные средства населения в банках практически не изменились за год, а копило валюту население в наличных. Валютные срочные депозиты населения за год сократились на $12.8 млрд, но большая часть перетекла на текущие счета в валюте (+$8.3 млрд) и брокерские счета (+$4 млрд). Причем только за декабрь на валютные счета пришло $3.2 млрд, а за последние 2 месяца $4.5 млрд – это говорит о наличии активного спроса на валютные сбережения. Еще $7.5 млрд находится на брокерских счетах в банках и это вдвое больше, чем на рублевых брокерских счетах и на $4 млрд больше, чем год назад.

4. Еще один важный момент – это резкий рост средств компаний на валютных счетах и депозитах, после роста в ноябре на $9.6 млрд, они выросли в декабре еще на $6.6 млрд. На счетах компаний скопился рекордный с весны 2018 года объем валюты $159.1 млрд, что на $20.3 млрд больше, чем год назад. При этом, валютный кредит компаниям вырос всего на $7.7 млрд (+5.2 % г/г), а нефинансовым организациям на $3.7 млрд (+2.8% г/г) , из-за жесткого регулирования российский банки не могут предлагать конкурентные условия валютного кредитования. В итоге валютные активы банков растут значительно медленнее пассивов и активы оказались на рекордные $8.4 млрд ниже пассивов.

@truecon

{kind=link}

#акции #SP

Хаотизация рынка

Американский фондовый рынок закрыл январь небольшим снижением, хотя и смог обновить максимумы. Хаотизация рынка в результате действий WallStreetBets и Reddit-трейдеров в общем-то очевидна. На рынок пришли миллионы новых розничных инвесторов, появившихся на волне фискальной и монетарной накачки экономики и отрицательной реальной доходности большинства консервативных активов. Часть из которых, причем возможно далеко не самая большая, вооружившись современными средствами коммуникаций, не отягощенные излишними ограничениями и традициями, но отягощенные социальным недовольством и запросом на изменения, жестко встряхнула традиционную систему. Безусловно здесь есть «загонщики», которые так или иначе модерируют процесс, но сама способность большого количества частных игроков объединяться в пулы и бить традиционный WallStreet по больному (в данном случае по «шортам») в общем-то стала реальностью.

Ограничения последовали достаточно оперативно, но технологии и драйверы процесса никуда не делись. Регуляторы будут искать как защитить «традиционные» подходы, реддиты как их взломать. Так, или иначе это означает, что страха и волатильности на рыке прибавится. А учитывая, что рынок уже забрался очень высоко, рост волатильности может стать той последней каплей, которая изменит баланс. На рынке рекордный объем маржинальных позиций – факт, он в последнее время был в эйфории – факт, на рынке рекордное количество неопытных инвесторов – факт, в рынке запредельный объем опционов Call – диагноз. Безусловно это не первый заход на коррекцию, но учитывая все факторы …. она рядом.

@truecon

Хаотизация рынка

Американский фондовый рынок закрыл январь небольшим снижением, хотя и смог обновить максимумы. Хаотизация рынка в результате действий WallStreetBets и Reddit-трейдеров в общем-то очевидна. На рынок пришли миллионы новых розничных инвесторов, появившихся на волне фискальной и монетарной накачки экономики и отрицательной реальной доходности большинства консервативных активов. Часть из которых, причем возможно далеко не самая большая, вооружившись современными средствами коммуникаций, не отягощенные излишними ограничениями и традициями, но отягощенные социальным недовольством и запросом на изменения, жестко встряхнула традиционную систему. Безусловно здесь есть «загонщики», которые так или иначе модерируют процесс, но сама способность большого количества частных игроков объединяться в пулы и бить традиционный WallStreet по больному (в данном случае по «шортам») в общем-то стала реальностью.

Ограничения последовали достаточно оперативно, но технологии и драйверы процесса никуда не делись. Регуляторы будут искать как защитить «традиционные» подходы, реддиты как их взломать. Так, или иначе это означает, что страха и волатильности на рыке прибавится. А учитывая, что рынок уже забрался очень высоко, рост волатильности может стать той последней каплей, которая изменит баланс. На рынке рекордный объем маржинальных позиций – факт, он в последнее время был в эйфории – факт, на рынке рекордное количество неопытных инвесторов – факт, в рынке запредельный объем опционов Call – диагноз. Безусловно это не первый заход на коррекцию, но учитывая все факторы …. она рядом.

@truecon

{kind=link}

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Январь не задался: наличные с трудом возвращаются в банки

Особенность динамики наличных денег в обращении (вне Банка России) в том, что в декабре на фоне большого дефицита бюджета наблюдается рост наличных (люди получают деньги и снимают часть со счетов), в январе рубли возвращаются обратно в банковскую систему. Окончательные данные по денежной базе еще не вышли, но по другим отчетам (факторы формирования ликвидности) уже можно делать определенные оценки, по этим данным сокращение наличных в январе составило всего 241 млрд руб., т.е. примерно в 2 раза меньше, чем ушло в декабре. Если эти данные подтвердятся – то годовой прирост наличности в январе составит 2.9-2.95 трлн, поставив новый рекорд (в январе прошлого года наличность сократилась на 375 млрд).

Ничего ужасного в этом нет, но это означает, что пока рано говорить о каком-то изменении тенденции оттока в наличность – отток продолжается и это будет продолжать оказывать влияние на структурный профицит банковского сектора. Учитывая, что бюджетные операции были в декабре нейтральны: со счетов в банках бюджет забрал 2.3 трлн руб., примерно те же 2.3-2.4 трлн рублей составил дефицит (1.7 трлн руб. – федеральный, ~0.6-0.7 трлн руб. – региональные), но Минфин еще и продавал валюту (забирал рубли из системы на 0.97 трлн руб. за прошлый год) … понятно, что о каком-то улучшении ситуации здесь речи не шло.

Ключевой фактор – отток в наличность, пока указывает скорее на сохранение с этой стороны давление на банковскую ликвидность. И это вполне объективно ставит вопрос о том, что фактор низких ставок остается крайне значимым для динамики наличности.

@truecon

Январь не задался: наличные с трудом возвращаются в банки

Особенность динамики наличных денег в обращении (вне Банка России) в том, что в декабре на фоне большого дефицита бюджета наблюдается рост наличных (люди получают деньги и снимают часть со счетов), в январе рубли возвращаются обратно в банковскую систему. Окончательные данные по денежной базе еще не вышли, но по другим отчетам (факторы формирования ликвидности) уже можно делать определенные оценки, по этим данным сокращение наличных в январе составило всего 241 млрд руб., т.е. примерно в 2 раза меньше, чем ушло в декабре. Если эти данные подтвердятся – то годовой прирост наличности в январе составит 2.9-2.95 трлн, поставив новый рекорд (в январе прошлого года наличность сократилась на 375 млрд).

Ничего ужасного в этом нет, но это означает, что пока рано говорить о каком-то изменении тенденции оттока в наличность – отток продолжается и это будет продолжать оказывать влияние на структурный профицит банковского сектора. Учитывая, что бюджетные операции были в декабре нейтральны: со счетов в банках бюджет забрал 2.3 трлн руб., примерно те же 2.3-2.4 трлн рублей составил дефицит (1.7 трлн руб. – федеральный, ~0.6-0.7 трлн руб. – региональные), но Минфин еще и продавал валюту (забирал рубли из системы на 0.97 трлн руб. за прошлый год) … понятно, что о каком-то улучшении ситуации здесь речи не шло.

Ключевой фактор – отток в наличность, пока указывает скорее на сохранение с этой стороны давление на банковскую ликвидность. И это вполне объективно ставит вопрос о том, что фактор низких ставок остается крайне значимым для динамики наличности.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы

США: рост доходов на фоне сокращения расходов

На днях Бюро экономического анализа США опубликовало статистику по доходам и расходам за год. Данные еще будут много раз пересмотрены, но в общем-то отражает ситуацию. В целом за 2020 год реальные располагаемые доходы американцев выросли на 6.0%, в номинальном выражении рост составил 7.2%. Весь рост обеспечили, конечно, различные меры господдержки, без которых реальные доходы бы снизились на 1%. Но это не помогло вывести в положительную зону потребительские расходы, они за 2020 год сократились на 3.9% в реальном выражении, причем расходы на товары выросли за год на вполне приемлемые 3.9%, а вот расходы на услуги провалились на 7.3% за год по понятным причинам.

Итогом такой ситуации стал стремительный рост сбережений американцев, за 2020 год они составили $2.88 трлн, или 16.4% от располагаемых доходов – это самый высокий уровень нормы сбережений с 1945 года (в 1942-45 годах норма сбережений в среднем была 26% - тратить было не на что). В конце года норма сбережений снова немного подросла на фоне расширения выплат со стороны государства и сокращения потребительской активности и остается на достаточно высоком уровне 13.7%. Большая часть сбережений, конечно, осталась на депозитах – главный вопрос как именно эта часть сбережений «заиграет» в будущем. Часть (пока точных оценок здесь нет ~$300-500 млрд) на фондовом рынке.

P.S.: Для сравнения в России расп. доходы сократились на 3.5% за год, потребительские расходы сократились на 5.2%, а вот ВВП упал меньше – 3.1% против 3.5% в США.

@truecon

США: рост доходов на фоне сокращения расходов

На днях Бюро экономического анализа США опубликовало статистику по доходам и расходам за год. Данные еще будут много раз пересмотрены, но в общем-то отражает ситуацию. В целом за 2020 год реальные располагаемые доходы американцев выросли на 6.0%, в номинальном выражении рост составил 7.2%. Весь рост обеспечили, конечно, различные меры господдержки, без которых реальные доходы бы снизились на 1%. Но это не помогло вывести в положительную зону потребительские расходы, они за 2020 год сократились на 3.9% в реальном выражении, причем расходы на товары выросли за год на вполне приемлемые 3.9%, а вот расходы на услуги провалились на 7.3% за год по понятным причинам.

Итогом такой ситуации стал стремительный рост сбережений американцев, за 2020 год они составили $2.88 трлн, или 16.4% от располагаемых доходов – это самый высокий уровень нормы сбережений с 1945 года (в 1942-45 годах норма сбережений в среднем была 26% - тратить было не на что). В конце года норма сбережений снова немного подросла на фоне расширения выплат со стороны государства и сокращения потребительской активности и остается на достаточно высоком уровне 13.7%. Большая часть сбережений, конечно, осталась на депозитах – главный вопрос как именно эта часть сбережений «заиграет» в будущем. Часть (пока точных оценок здесь нет ~$300-500 млрд) на фондовом рынке.

P.S.: Для сравнения в России расп. доходы сократились на 3.5% за год, потребительские расходы сократились на 5.2%, а вот ВВП упал меньше – 3.1% против 3.5% в США.

@truecon