#бюджет #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Минфин вернулся к покупкам валюты

С января Минфин возвращается к покупкам валюты на рынке, в последний раз он покупал валюту в первой декаде марта. Вместе с этим ЦБ завершил продажу валюты от сделок с акциями Сбербанка и Аэрофлота, таким образом, в рынке остаются только сделки Минфина в рамках бюджетного правила и ряда корректировок (демпфер+).

Покупки валюты будут происходить с 15 января по 4 февраля в объеме 7.1 млрд руб. в день, всего 106.3 млрд руб., честно говоря, несколько больше ожидаемого. Здесь правда стоит учитывать, что с конца декабря операций почти не было. Всего за декабрь ЦБ продавал валюту на рынке в объеме 139 млрд руб., в январе в сумме он купит валюты на ~68 млрд руб. На самом деле достаточно большой реверс для рубля, но нужно учитывать, что и валютная выручка будет подрастать, потому совокупное влияние на курс будет сдержанным. Так, или иначе это влияние будет негативным и будет сдерживать возможное укрепление рубля в начале года.

Учитывая, что индекс доллара на мировом рынке в целом скорее уже вошел в фазу коррекции доллара (локального укрепления к основным валютам), думаю у рубля не так много поводов для позитива, несмотря на то, что относительно валют развивающихся и ресурсных стран рубль продолжает оставаться недооцененным, а сезонно для рубля период позитивный (+рост цен на нефть в последние месяцы). Но эта недооценка скорее будет сокращаться за счет большей слабости валют ЕМ, чем укрепления рубля. В общем-то факторы на краткосрочную перспективу – это отскок доллара на мировых рынках, покупки валюты Минфином, геополитические риски, вместе с большим объемом рублевой ликвидности на руках у населения. В плюс рублю играет рост цен на нефть и сезонные факторы – хороший платежный баланс в 1 квартале, но сомневаюсь, что в этот раз они перевесят.

@truecon

Минфин вернулся к покупкам валюты

С января Минфин возвращается к покупкам валюты на рынке, в последний раз он покупал валюту в первой декаде марта. Вместе с этим ЦБ завершил продажу валюты от сделок с акциями Сбербанка и Аэрофлота, таким образом, в рынке остаются только сделки Минфина в рамках бюджетного правила и ряда корректировок (демпфер+).

Покупки валюты будут происходить с 15 января по 4 февраля в объеме 7.1 млрд руб. в день, всего 106.3 млрд руб., честно говоря, несколько больше ожидаемого. Здесь правда стоит учитывать, что с конца декабря операций почти не было. Всего за декабрь ЦБ продавал валюту на рынке в объеме 139 млрд руб., в январе в сумме он купит валюты на ~68 млрд руб. На самом деле достаточно большой реверс для рубля, но нужно учитывать, что и валютная выручка будет подрастать, потому совокупное влияние на курс будет сдержанным. Так, или иначе это влияние будет негативным и будет сдерживать возможное укрепление рубля в начале года.

Учитывая, что индекс доллара на мировом рынке в целом скорее уже вошел в фазу коррекции доллара (локального укрепления к основным валютам), думаю у рубля не так много поводов для позитива, несмотря на то, что относительно валют развивающихся и ресурсных стран рубль продолжает оставаться недооцененным, а сезонно для рубля период позитивный (+рост цен на нефть в последние месяцы). Но эта недооценка скорее будет сокращаться за счет большей слабости валют ЕМ, чем укрепления рубля. В общем-то факторы на краткосрочную перспективу – это отскок доллара на мировых рынках, покупки валюты Минфином, геополитические риски, вместе с большим объемом рублевой ликвидности на руках у населения. В плюс рублю играет рост цен на нефть и сезонные факторы – хороший платежный баланс в 1 квартале, но сомневаюсь, что в этот раз они перевесят.

@truecon

{kind=link}

#США #инфляция #ставки #экономика #кризис

Инфляция в США пока без больших изменений

Рост потребительских цен в США по итогам года составил 1.4% г/г, за декабрь цен выросли на 0.4% м/м. Год назад США начинали с инфляции 2.3% г/г. Но в 2020 году цены росли неравномерно, в марте-мае наблюдалась дефляция, потому годовая динамика роста цен к апрелю должна ускориться за счет эффекта базы, хотя по большей части она будет отражать восстановительный рост цен с июня по декабрь. Базовая инфляция без учета продуктов питания и энергии составляет 1.6% г/г, за последний месяц года здесь цены выросли всего на 0.1%, фактически базовая инфляция последние полгода достаточно стабильно держится в районе 1.6-1.7% и здесь нет никакого движения и признаков ускорения.

Что есть – так это импульс роста цен на продукты питания, за месяц здесь рост на 0.4% м/м, годовой же рост цен составляет 3.9% г/г, причем даже немного ускорился. Продукты питания сейчас обеспечивают 0.55 п.п. прирост цен, т.е. около 40% всего прироста цен, при том, что доля их в потребительской корзине лишь 14%. Если до сих пор фактор достаточно быстрого роста цен на продукты полностью нивелировался снижением энергетических цен, то сейчас этот эффект постепенно начинает уходить, подталкивая общую инфляцию выше, хотя и достаточно скромно.

Из базовых компонент наблюдается замедление роста цен на жилье, но здесь есть фактор проживания в мотелях, где цены за год упали на 11.2%. Еще одним фактором стало замедление роста цен на аренду, если в последние 5 лет они росли на 3.5-4% г/г (существенно выше общего уровня роста цен), то сейчас рост замедлился до 2.3% г/г. При этом, цены на недвижимость стремительно растут (+7.95% г/г по данным S&P CoreLogic Case-Shiller в 20 крупнейших городах). Последние три месяца падают цены в секторе медицины, потому годовой рост цен здесь снизился с пиковых 6% г/г весной до 2.8% г/г в декабре.

Если смотреть в целом на динамику цен в США, то в товарных группах есть ускорение, быстро дорожают продукты питания, но пока влияние достаточно скромное и практически полностью компенсируется резким замедлением роста цен в секторе услуг, где рост цен замедлился до 1.6% г/г, что является самым низким уровнем с 2011 года.

@truecon

Инфляция в США пока без больших изменений

Рост потребительских цен в США по итогам года составил 1.4% г/г, за декабрь цен выросли на 0.4% м/м. Год назад США начинали с инфляции 2.3% г/г. Но в 2020 году цены росли неравномерно, в марте-мае наблюдалась дефляция, потому годовая динамика роста цен к апрелю должна ускориться за счет эффекта базы, хотя по большей части она будет отражать восстановительный рост цен с июня по декабрь. Базовая инфляция без учета продуктов питания и энергии составляет 1.6% г/г, за последний месяц года здесь цены выросли всего на 0.1%, фактически базовая инфляция последние полгода достаточно стабильно держится в районе 1.6-1.7% и здесь нет никакого движения и признаков ускорения.

Что есть – так это импульс роста цен на продукты питания, за месяц здесь рост на 0.4% м/м, годовой же рост цен составляет 3.9% г/г, причем даже немного ускорился. Продукты питания сейчас обеспечивают 0.55 п.п. прирост цен, т.е. около 40% всего прироста цен, при том, что доля их в потребительской корзине лишь 14%. Если до сих пор фактор достаточно быстрого роста цен на продукты полностью нивелировался снижением энергетических цен, то сейчас этот эффект постепенно начинает уходить, подталкивая общую инфляцию выше, хотя и достаточно скромно.

Из базовых компонент наблюдается замедление роста цен на жилье, но здесь есть фактор проживания в мотелях, где цены за год упали на 11.2%. Еще одним фактором стало замедление роста цен на аренду, если в последние 5 лет они росли на 3.5-4% г/г (существенно выше общего уровня роста цен), то сейчас рост замедлился до 2.3% г/г. При этом, цены на недвижимость стремительно растут (+7.95% г/г по данным S&P CoreLogic Case-Shiller в 20 крупнейших городах). Последние три месяца падают цены в секторе медицины, потому годовой рост цен здесь снизился с пиковых 6% г/г весной до 2.8% г/г в декабре.

Если смотреть в целом на динамику цен в США, то в товарных группах есть ускорение, быстро дорожают продукты питания, но пока влияние достаточно скромное и практически полностью компенсируется резким замедлением роста цен в секторе услуг, где рост цен замедлился до 1.6% г/г, что является самым низким уровнем с 2011 года.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Новогодняя пауза

Московские цены на квартиры в новогодние недели традиционно притормозили, но пока это лишь эффект длинных выходных – ипотеки нет, льготной – тем более. Обычно какое-то оживление здесь только к концу января. По данным ДОМ.РФ выдачи льготной ипотеки к концу года притормозили – так и не удалось преодолеть отметку в 1 трлн руб. по России, но не дотянули совсем немного – 984.4 млрд руб., из которых 263.5 млрд руб. заключено в Москве. Несмотря на паузу, годовой рост средней за 4 недели цены ускорился до 13.7% г/г.

Разные агентства и источники оценивают рост цен предложения за год в Москве на 16-18%, что соответствует повышению ставки по ипотеке на ~3 п.п. (срок 15 лет) и ~5 п.п. (типичный для России срок погашения ипотеки 7 лет). В этом плане Минфин по большей части, видимо, входит в режим, когда новые субсидированные кредиты уже практически не генерируют будущих налоговых доходов, но расходы генерируют исправно.

@truecon

Новогодняя пауза

Московские цены на квартиры в новогодние недели традиционно притормозили, но пока это лишь эффект длинных выходных – ипотеки нет, льготной – тем более. Обычно какое-то оживление здесь только к концу января. По данным ДОМ.РФ выдачи льготной ипотеки к концу года притормозили – так и не удалось преодолеть отметку в 1 трлн руб. по России, но не дотянули совсем немного – 984.4 млрд руб., из которых 263.5 млрд руб. заключено в Москве. Несмотря на паузу, годовой рост средней за 4 недели цены ускорился до 13.7% г/г.

Разные агентства и источники оценивают рост цен предложения за год в Москве на 16-18%, что соответствует повышению ставки по ипотеке на ~3 п.п. (срок 15 лет) и ~5 п.п. (типичный для России срок погашения ипотеки 7 лет). В этом плане Минфин по большей части, видимо, входит в режим, когда новые субсидированные кредиты уже практически не генерируют будущих налоговых доходов, но расходы генерируют исправно.

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #нефть

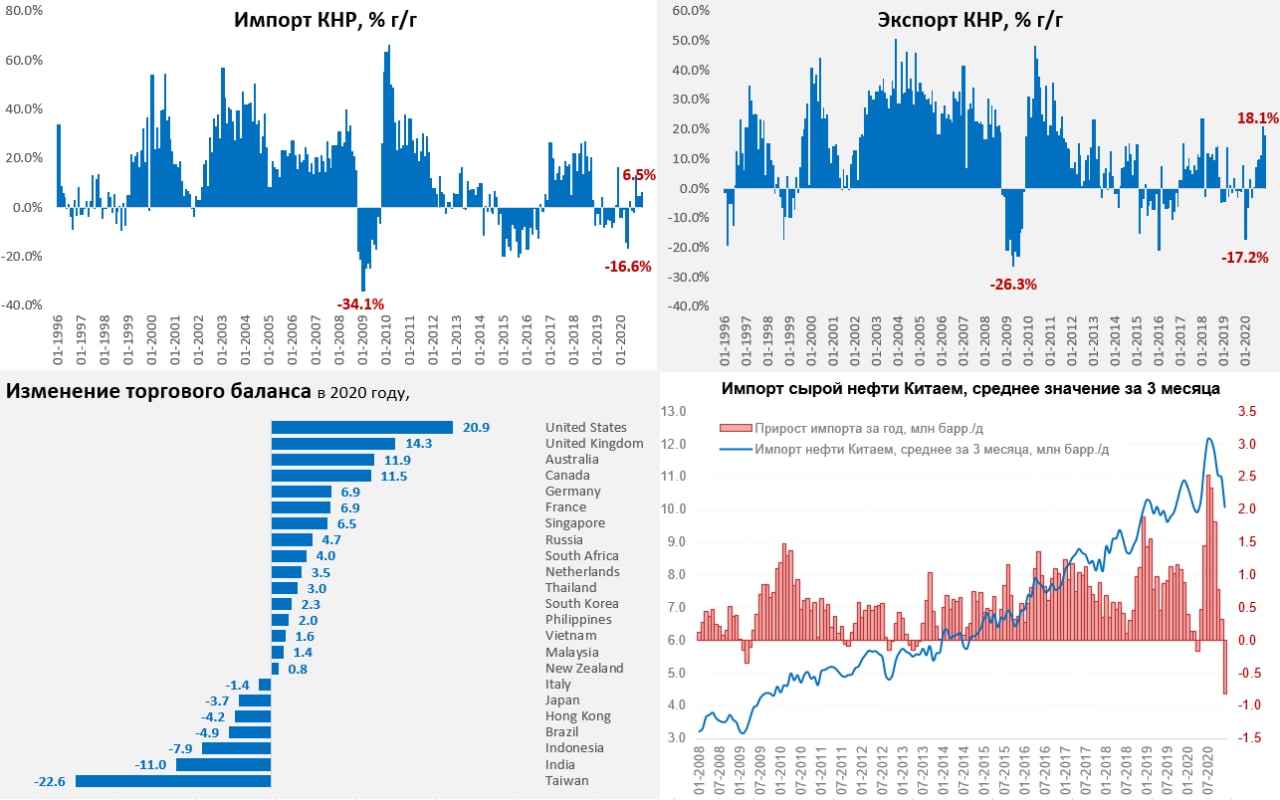

Китаю нефть не нужна: рекордный торговый баланс и резкое сокращение импорта нефти

Китай продолжает удивлять данными о внешней торговле. В декабре экспорт продолжал интенсивно расти, подскочив за месяц до рекордных за всю историю $281.9 млрд, или 18.1% г/г. Китайский импорт тоже прибавил, но он составил всего $203.8 млрд (6.5% г/г). В итоге положительное сальдо внешней торговли Китая составило рекордные $78.2 млрд (+65.5% относительно доковидного декабря 2019 года). В целом по 2020 году положительное сальдо внешней торговли Китая составило $535 млрд, что на 28% выше уровня 2019 года. По странам история тоже понятна.

Но самое интересное в последние месяцы происходит в нефти… за декабрь импорт нефти Китаем составил 9.1 мб/д, что на 2 мб/д меньше, чем было в ноябре и 1.66 мб/д меньше уровня декабря прошлого года. Таким образом, средний импорт нефти Китаем в 4 квартале составлял 10.1 мб/д, что на 0.8 мб/д меньше уровней 4 квартала прошлого года. И в общем-то это самый сильный обвал импорта нефти Китаем за все время, правда после рекордного роста этого импорта в середине года, фактически, Китай активно распускает запасы накопленные в средине года.

@truecon

Китаю нефть не нужна: рекордный торговый баланс и резкое сокращение импорта нефти

Китай продолжает удивлять данными о внешней торговле. В декабре экспорт продолжал интенсивно расти, подскочив за месяц до рекордных за всю историю $281.9 млрд, или 18.1% г/г. Китайский импорт тоже прибавил, но он составил всего $203.8 млрд (6.5% г/г). В итоге положительное сальдо внешней торговли Китая составило рекордные $78.2 млрд (+65.5% относительно доковидного декабря 2019 года). В целом по 2020 году положительное сальдо внешней торговли Китая составило $535 млрд, что на 28% выше уровня 2019 года. По странам история тоже понятна.

Но самое интересное в последние месяцы происходит в нефти… за декабрь импорт нефти Китаем составил 9.1 мб/д, что на 2 мб/д меньше, чем было в ноябре и 1.66 мб/д меньше уровня декабря прошлого года. Таким образом, средний импорт нефти Китаем в 4 квартале составлял 10.1 мб/д, что на 0.8 мб/д меньше уровней 4 квартала прошлого года. И в общем-то это самый сильный обвал импорта нефти Китаем за все время, правда после рекордного роста этого импорта в середине года, фактически, Китай активно распускает запасы накопленные в средине года.

@truecon

{kind=link}

#экономика #COVID19 #Кризис #США #бюджет #ФРС #доллар #инфляция

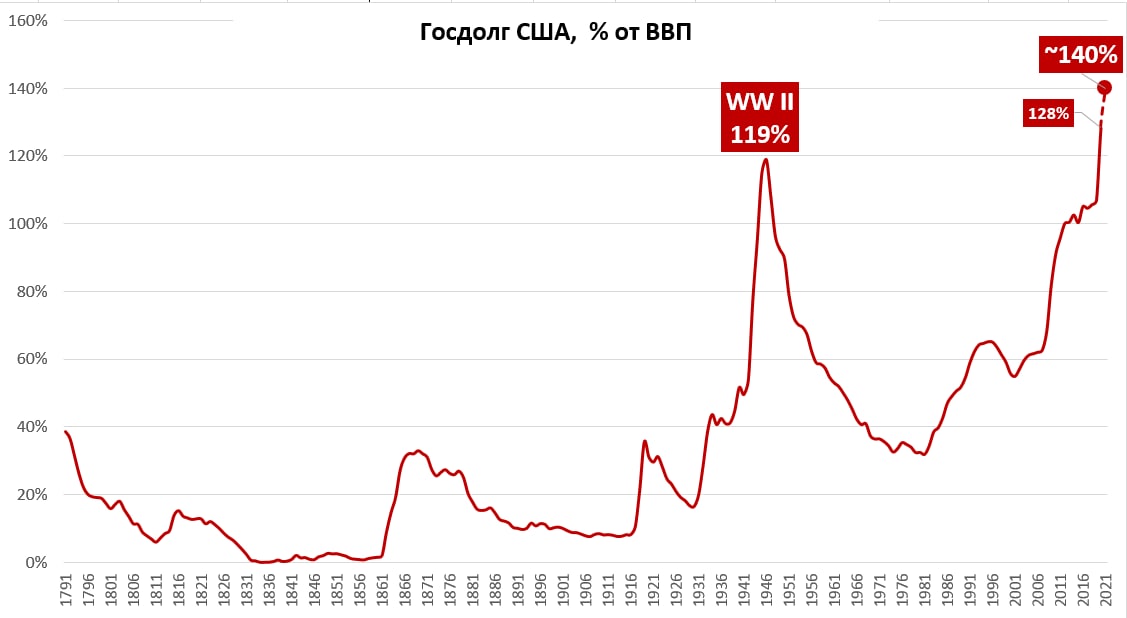

План на $2 трлн и разброд в ФРС

Д. Байден представил план стимулирования экономики объемом в $1.9 трлн: чеки по $2000, повышенные пособия по безработице +$400 в неделю до конца сентября, повышение минимальной з/п с $7.25 в час до $15 в час, продление мораториев на выселение до сентября и т.п. В сумме выходит ~$1.4 трлн основного дефицита + ~$0.9 трлн Трампа + ~$1.9 трлн Байдена. Хотя последнее еще будет переписано и, вполне возможно, несколько урезано. Итогом станет рост госдолга до рекордных ~140% ВВП.

Итого мы имеем $4.2 трлн и которых около $0.8-1 трлн может быть профинансировано из текущих запасов наличности Минфина, около $1 трлн обещает выкупить ФРС, а еще $2-2.5 трлн нужно занимать на рынке. А занять их в относительно длинной дюрации по текущим ставкам особо то не у кого (какие бы иллюзии кто на это тему себе не рисовал), или надо и дальше занимать векселями, или ФРС должна увеличить объемы выкупа, иначе кривая доходность продолжит и дальше увеличивать свой наклон.

Сейчас доля краткосрочного долга в США уже составляет около 33-35% от ВВП и это достаточно некомфортная ситуация.

На этом фоне в самой ФРС присутствовала явная неуверенность, ряд глав региональных банков начали говорить о возможности сокращения покупок, немного напугав рынки. Р.Кларида выступил с успокоительным, но как-то тоже без уверенности в будущих решениях. Вчера выступил уже глава ФРС Дж. Пауэлл, активно обещая, что повышение ставок «еще не скоро», сокращать покупки никто пока и близко не думает, а когда об этом пойдет речь – ФРС обязательно заранее начнет информировать рынки … «задолго до активного рассмотрения» вопроса о начале сокращения покупок активов. Это немного подуспокоило рынки, но очевидно, что внутри ФРС все меньше уверенности относительно того, что она будет делать в среднесрочной перспективе. Сам Пауэлл много раз себе же противоречил в высказываниях, особенно в вопросах долговой нагрузки и способности ФРС повысить ставки, когда понадобится. Есть сигналы на то, что внутри самой ФРС начинается некоторый раскол относительно перспектив политики … для рынков это будет создавать напряжение (а значит волатильность).

@truecon

План на $2 трлн и разброд в ФРС

Д. Байден представил план стимулирования экономики объемом в $1.9 трлн: чеки по $2000, повышенные пособия по безработице +$400 в неделю до конца сентября, повышение минимальной з/п с $7.25 в час до $15 в час, продление мораториев на выселение до сентября и т.п. В сумме выходит ~$1.4 трлн основного дефицита + ~$0.9 трлн Трампа + ~$1.9 трлн Байдена. Хотя последнее еще будет переписано и, вполне возможно, несколько урезано. Итогом станет рост госдолга до рекордных ~140% ВВП.

Итого мы имеем $4.2 трлн и которых около $0.8-1 трлн может быть профинансировано из текущих запасов наличности Минфина, около $1 трлн обещает выкупить ФРС, а еще $2-2.5 трлн нужно занимать на рынке. А занять их в относительно длинной дюрации по текущим ставкам особо то не у кого (какие бы иллюзии кто на это тему себе не рисовал), или надо и дальше занимать векселями, или ФРС должна увеличить объемы выкупа, иначе кривая доходность продолжит и дальше увеличивать свой наклон.

Сейчас доля краткосрочного долга в США уже составляет около 33-35% от ВВП и это достаточно некомфортная ситуация.

На этом фоне в самой ФРС присутствовала явная неуверенность, ряд глав региональных банков начали говорить о возможности сокращения покупок, немного напугав рынки. Р.Кларида выступил с успокоительным, но как-то тоже без уверенности в будущих решениях. Вчера выступил уже глава ФРС Дж. Пауэлл, активно обещая, что повышение ставок «еще не скоро», сокращать покупки никто пока и близко не думает, а когда об этом пойдет речь – ФРС обязательно заранее начнет информировать рынки … «задолго до активного рассмотрения» вопроса о начале сокращения покупок активов. Это немного подуспокоило рынки, но очевидно, что внутри ФРС все меньше уверенности относительно того, что она будет делать в среднесрочной перспективе. Сам Пауэлл много раз себе же противоречил в высказываниях, особенно в вопросах долговой нагрузки и способности ФРС повысить ставки, когда понадобится. Есть сигналы на то, что внутри самой ФРС начинается некоторый раскол относительно перспектив политики … для рынков это будет создавать напряжение (а значит волатильность).

@truecon

{kind=link}

#банки #рубль #Кризис #БанкРоссии #ликвидность

Дефициты… дефициты

Итоговые данные Банка России зафиксировали структурный дефицит ликвидности банковского сектора по итогам 2020 года, в первой половине января ситуация мало изменилась. Я об этом уже писал, но в общем-то ближе к марту ситуация должна немного выравниваться, деньги «расползутся» по системе, а люди немного распустят «кэш», но есть и свои «но» в этом процессе. В декабре объем наличных в экономике вырос на 0.5 трлн руб. до 13.4 трлн руб. – это в рамках ожидаемых уровней, но скорее ближе к верхней границе. Таким образом в целом за 2020 год объем наличных в экономике вырос на 2.8 трлн руб. – в 2.4 раза больше предыдущих максимумов. В январе наличные обычно сокращаются – деньги возвращаются через потребление, погашение кредитов, покупку валюты, депозиты, но пока этот возврат скромнее, чем в прошлом году и есть предпосылки, что возврат будет меньше, чем обычно.

Но есть несколько моментов, на которые стоит обратить внимание… Первое – это операции Минфина, за декабрь он сократил депозиты и РЕПО в банках с 3.11 трлн руб. до 2.05 трлн руб., т.е. 1.06 трлн руб. дефицита бюджета было профинансировано деньгами, которые забрали из системы, а потому для общей ликвидности было нейтральным. Если бы это было все… в первые недели года Минфин сократил свои средства в банках до 1.4 трлн руб., т.е. изъял еще 0.65 трлн руб. уже за первые пару недель года. Отчасти по этой причине ситуация с ликвидностью так и не улучшается, а скорее ухудшилась.

В структурном плане ситуация, возможно, еще хуже, отчетность Сбера за декабрь показала, что значительная часть бюджетного ушла как раз на его счета: рублевые депозиты и счета населения прибавили здесь 0.75 трлн (с эскроу 0.83 трлн), правда и бюджетных депозитов из Сбера ушло на 0.68 трлн. Еще один интересный момент в отчетности Сбера – это рост валюты на счетах у населения, в общей сложности на $1.3 млрд, что указывает на достаточно активную перекладку в валюту традиционно высоких декабрьских зарплат и премий. И это помимо покупки наличной валюты…

В целом все предварительные оценки по декабрю подтвердились. Учитывая, что дефицит федерального бюджета должен быть около 1.7 трлн руб. в декабре, 0.5 трлн руб. ушло в наличность, более 1 трлн руб. забрали из банков. Очевидно, что никакого улучшения ситуации с ликвидностью быть не могло, его и не было.

@truecon

Дефициты… дефициты

Итоговые данные Банка России зафиксировали структурный дефицит ликвидности банковского сектора по итогам 2020 года, в первой половине января ситуация мало изменилась. Я об этом уже писал, но в общем-то ближе к марту ситуация должна немного выравниваться, деньги «расползутся» по системе, а люди немного распустят «кэш», но есть и свои «но» в этом процессе. В декабре объем наличных в экономике вырос на 0.5 трлн руб. до 13.4 трлн руб. – это в рамках ожидаемых уровней, но скорее ближе к верхней границе. Таким образом в целом за 2020 год объем наличных в экономике вырос на 2.8 трлн руб. – в 2.4 раза больше предыдущих максимумов. В январе наличные обычно сокращаются – деньги возвращаются через потребление, погашение кредитов, покупку валюты, депозиты, но пока этот возврат скромнее, чем в прошлом году и есть предпосылки, что возврат будет меньше, чем обычно.

Но есть несколько моментов, на которые стоит обратить внимание… Первое – это операции Минфина, за декабрь он сократил депозиты и РЕПО в банках с 3.11 трлн руб. до 2.05 трлн руб., т.е. 1.06 трлн руб. дефицита бюджета было профинансировано деньгами, которые забрали из системы, а потому для общей ликвидности было нейтральным. Если бы это было все… в первые недели года Минфин сократил свои средства в банках до 1.4 трлн руб., т.е. изъял еще 0.65 трлн руб. уже за первые пару недель года. Отчасти по этой причине ситуация с ликвидностью так и не улучшается, а скорее ухудшилась.

В структурном плане ситуация, возможно, еще хуже, отчетность Сбера за декабрь показала, что значительная часть бюджетного ушла как раз на его счета: рублевые депозиты и счета населения прибавили здесь 0.75 трлн (с эскроу 0.83 трлн), правда и бюджетных депозитов из Сбера ушло на 0.68 трлн. Еще один интересный момент в отчетности Сбера – это рост валюты на счетах у населения, в общей сложности на $1.3 млрд, что указывает на достаточно активную перекладку в валюту традиционно высоких декабрьских зарплат и премий. И это помимо покупки наличной валюты…

В целом все предварительные оценки по декабрю подтвердились. Учитывая, что дефицит федерального бюджета должен быть около 1.7 трлн руб. в декабре, 0.5 трлн руб. ушло в наличность, более 1 трлн руб. забрали из банков. Очевидно, что никакого улучшения ситуации с ликвидностью быть не могло, его и не было.

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

Китай – все неплохо, но долгов много

Китай традиционно первым отчитался по итогам года. За 4 квартал ВВП вырос на 6.5% г/г, в итоге рост за весь 2020 год составил 2.3%. Номинальный ВВП вырос на 3%, из которых 0.8 п.п. – это внешняя торговля товарами. С одной стороны это минимальный за 45 лет рост ВВП, с другой стороны это все же рост, что на фоне большинства экономик выглядит неплохо. Китай потерял около 3.5 п.п. ВВП от ожидаемого до пандемии роста в 2020 году (Россия идет на ~6%, США и Германия ~6%... ~7%, Франция и Великобритания ~11%, Индия ~17% и т.д.).

Производство в декабре выросло на 7.3% г/г, розничные продажи в номинале выросли на 4.6%, а в реальном выражении на 4.9% г/г. Очень неплохо ситуация обстоит именно в промышленности, что и не удивительно на фоне очень сильного внешнего спроса и рекордного экспорта. С внутренним сектором ситуация несколько хуже, причем в декабре ситуация даже ухудшилась – годовые темпы роста розничных продаж замедлились. Инвестиции также выглядят неоднозначно, хотя рост здесь и нарисовался в 2020 году на 2.9%, но по номинальным цифрам этого роста нет (51.9 трлн юаней в 2020 году против 55.15 трлн юаней в 2020 году). В плюс приросты показателей вытянули госинвестиции (+4.9% г/г). По структуре взрывной рост инвестиций в с/х и медицине сопровождался сокращением в большинстве секторов обрабатывающей промышленности.

Инфляции в Китае нет, цены производителей в 4 квартале оставались в состоянии дефляции, потребительские цены показали мизерную инфляцию (+0.1% г/г), а розничные цены падали на 0.6% г/г по итогам квартала. Долг растет, хотя в декабре здесь наметилось некоторое торможение на фоне сдерживания роста дефицита бюджета (тоже нарисовалось в декабре). Общие объемы финансирования достигли 280% ВВП по сравнению с 255% ВВП год назад, объем рынка гособлигаций вырос с 38% до 45% от ВВП, а банковский кредит в юанях с 154% до 169% ВВП.

Уже можно говорить о том, что мы увидим в ближайшие кварталы «затухание» восстановительного роста на фоне попыток государства сдержать массивное расширение долга (как основного инструмента поддержки в кризисный период).

@truecon

Китай – все неплохо, но долгов много

Китай традиционно первым отчитался по итогам года. За 4 квартал ВВП вырос на 6.5% г/г, в итоге рост за весь 2020 год составил 2.3%. Номинальный ВВП вырос на 3%, из которых 0.8 п.п. – это внешняя торговля товарами. С одной стороны это минимальный за 45 лет рост ВВП, с другой стороны это все же рост, что на фоне большинства экономик выглядит неплохо. Китай потерял около 3.5 п.п. ВВП от ожидаемого до пандемии роста в 2020 году (Россия идет на ~6%, США и Германия ~6%... ~7%, Франция и Великобритания ~11%, Индия ~17% и т.д.).

Производство в декабре выросло на 7.3% г/г, розничные продажи в номинале выросли на 4.6%, а в реальном выражении на 4.9% г/г. Очень неплохо ситуация обстоит именно в промышленности, что и не удивительно на фоне очень сильного внешнего спроса и рекордного экспорта. С внутренним сектором ситуация несколько хуже, причем в декабре ситуация даже ухудшилась – годовые темпы роста розничных продаж замедлились. Инвестиции также выглядят неоднозначно, хотя рост здесь и нарисовался в 2020 году на 2.9%, но по номинальным цифрам этого роста нет (51.9 трлн юаней в 2020 году против 55.15 трлн юаней в 2020 году). В плюс приросты показателей вытянули госинвестиции (+4.9% г/г). По структуре взрывной рост инвестиций в с/х и медицине сопровождался сокращением в большинстве секторов обрабатывающей промышленности.

Инфляции в Китае нет, цены производителей в 4 квартале оставались в состоянии дефляции, потребительские цены показали мизерную инфляцию (+0.1% г/г), а розничные цены падали на 0.6% г/г по итогам квартала. Долг растет, хотя в декабре здесь наметилось некоторое торможение на фоне сдерживания роста дефицита бюджета (тоже нарисовалось в декабре). Общие объемы финансирования достигли 280% ВВП по сравнению с 255% ВВП год назад, объем рынка гособлигаций вырос с 38% до 45% от ВВП, а банковский кредит в юанях с 154% до 169% ВВП.

Уже можно говорить о том, что мы увидим в ближайшие кварталы «затухание» восстановительного роста на фоне попыток государства сдержать массивное расширение долга (как основного инструмента поддержки в кризисный период).

@truecon

{kind=link}

#США #экономика #ФРС #доллар #кризис #доходы

Отрицательные ставки и расслоение

В общем-то на графике все видно, 50% менее состоятельных американцев так и не смоги восстановить свои финансовые активы после 2000 года, хотя эти активы и составляют достаточно смехотворные 9-11% от ВВП, на фоне активов 10% наиболее состоятельных американцев, которые у ТОП10 выросли с минимумов после кризиса доткомов до 300% ВВП, или более чем в 1.5 раза. Периоды доминирования отрицательных реальных ставок на графике голубым цветом (в 2019 году был небольшой период выхода ставки в плюс, но это незначимо). Есть много причин почему так происходит, но основное это доминирование консервативных активов у менее состоятельных домохозяйств (депозиты, низкорисковые облигации и пр.), ограниченные возможности диверсификации, ограниченные возможности доступа на рынок, низкое качество управления активами и пр... Отрицательные ставки приводят к тому, что существенная часть активов менее состоятельных домохозяйств теряет свою стоимость, дисконтируя преимущества от низких ставок.

@truecon

Отрицательные ставки и расслоение

В общем-то на графике все видно, 50% менее состоятельных американцев так и не смоги восстановить свои финансовые активы после 2000 года, хотя эти активы и составляют достаточно смехотворные 9-11% от ВВП, на фоне активов 10% наиболее состоятельных американцев, которые у ТОП10 выросли с минимумов после кризиса доткомов до 300% ВВП, или более чем в 1.5 раза. Периоды доминирования отрицательных реальных ставок на графике голубым цветом (в 2019 году был небольшой период выхода ставки в плюс, но это незначимо). Есть много причин почему так происходит, но основное это доминирование консервативных активов у менее состоятельных домохозяйств (депозиты, низкорисковые облигации и пр.), ограниченные возможности диверсификации, ограниченные возможности доступа на рынок, низкое качество управления активами и пр... Отрицательные ставки приводят к тому, что существенная часть активов менее состоятельных домохозяйств теряет свою стоимость, дисконтируя преимущества от низких ставок.

@truecon

{kind=link}

Друзья, предлагаю обратить внимание на канал телеграмм Евгения Халепы @khtrader: только оперативная и актуальная информация по финансовым рынкам. Такого вы точно не найдете в СМИ!!

Евгений, не только аналитик, а и практикующий трейдер, так что информация в его каналах имеет высокую ценность.

Евгений, не только аналитик, а и практикующий трейдер, так что информация в его каналах имеет высокую ценность.

#CША #экономика #Кризис #доллар #бюджет #долг

Act Big

Джанет Йеллен: «Ни избранный президент, ни я не предлагаем этот пакет помощи без учета долгового бремени страны. Но прямо сейчас, когда процентные ставки находятся на исторически низком уровне, самое разумное, что мы можем сделать, - это действовать по-крупному». … «В долгосрочной перспективе я считаю, что выгоды намного перевешивают затраты, особенно если мы заботимся о помощи людям, которые очень долго боролись».

О возможных затратах правда сказано ничего не было ...

О налогах: «верит в справедливый, прогрессивный налоговый кодекс»… «Байден не хочет повышать налоги во время пандемии»… выступает за отмену льгот для офшоров …готовьтесь;

О Китае: «Китай самый серьезный стратегический конкурент»…готовы бороться с «оскорбительными» практиками КНР;

О долларе: «не используем курс для получения преимуществ»… «не стремимся к ослаблению доллара»… «верю в курс, определяемый рынком»… «против того, чтобы страны манипулировали валютой» … традиционное упоминание о политике сильного доллара в этот раз отсутствовало.

Йеллен подумает о выпуске 50-летних гособлигаций …

В общем-то ничего особо нового для рынков она, конечно, не сказала, текст выступления уже курсировал в информационном поле, чтобы подготовить рынок к основным заявлениям. Но зная щепетильность Дж.Йеллен относительно формулировок, отсутствие традиционной мантры про сильный доллар говорит о многом.

@truecon

Act Big

Джанет Йеллен: «Ни избранный президент, ни я не предлагаем этот пакет помощи без учета долгового бремени страны. Но прямо сейчас, когда процентные ставки находятся на исторически низком уровне, самое разумное, что мы можем сделать, - это действовать по-крупному». … «В долгосрочной перспективе я считаю, что выгоды намного перевешивают затраты, особенно если мы заботимся о помощи людям, которые очень долго боролись».

О возможных затратах правда сказано ничего не было ...

О налогах: «верит в справедливый, прогрессивный налоговый кодекс»… «Байден не хочет повышать налоги во время пандемии»… выступает за отмену льгот для офшоров …готовьтесь;

О Китае: «Китай самый серьезный стратегический конкурент»…готовы бороться с «оскорбительными» практиками КНР;

О долларе: «не используем курс для получения преимуществ»… «не стремимся к ослаблению доллара»… «верю в курс, определяемый рынком»… «против того, чтобы страны манипулировали валютой» … традиционное упоминание о политике сильного доллара в этот раз отсутствовало.

Йеллен подумает о выпуске 50-летних гособлигаций …

В общем-то ничего особо нового для рынков она, конечно, не сказала, текст выступления уже курсировал в информационном поле, чтобы подготовить рынок к основным заявлениям. Но зная щепетильность Дж.Йеллен относительно формулировок, отсутствие традиционной мантры про сильный доллар говорит о многом.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Еврозона – стабильность

Экономика еврозоны закрыла год в состоянии дефляции, если смотреть на окончательные данные за декабрь – то потребительские цены упали на 0.3% г/г, причем это пятый подряд месяц отрицательной годовой динамики цен. Базовая инфляция держится на минимальном за последние десятилетия уровне 0.4% г/г. В декабре резко замедлился рост цен в секторе продуктов питания, но снизились и дефляционные эффекты в секторе энергии, одно другое компенсировало. По структуре никаких хоть сколько-нибудь значимых намеков на существенное ускорение инфляции не просматривается, весной, конечно, за счет эффекта базы годовая инфляция должна подрасти, но до целевых уровней в 2% здесь очень далеко.

Безусловно, есть определенные вопросы относительно самих показателей инфляции и их адекватности сейчас (потребительская корзина существенно искажена коронавирусом), очевидно, что ЕЦБ особо ничего пока с этой ситуацией сделать не может, несмотря на триллионы дополнительной ликвидности и отрицательные ставки. Так что ЕЦБ предстоит продолжить креативить для того, чтобы пытаться как-то изменить тенденции, хотя его возможности здесь сильно ограничены.

Из стран ЕС видно, что за пределами еврозоны, инфляция повыше, наиболее сильно рост цен ускорился в Польше. Вообще из крупных экономик лишь единичные страны показали ускорение инфляции в 2020 году, среди них: Турция, Россия, Бразилия и Польша.

@truecon

Еврозона – стабильность

Экономика еврозоны закрыла год в состоянии дефляции, если смотреть на окончательные данные за декабрь – то потребительские цены упали на 0.3% г/г, причем это пятый подряд месяц отрицательной годовой динамики цен. Базовая инфляция держится на минимальном за последние десятилетия уровне 0.4% г/г. В декабре резко замедлился рост цен в секторе продуктов питания, но снизились и дефляционные эффекты в секторе энергии, одно другое компенсировало. По структуре никаких хоть сколько-нибудь значимых намеков на существенное ускорение инфляции не просматривается, весной, конечно, за счет эффекта базы годовая инфляция должна подрасти, но до целевых уровней в 2% здесь очень далеко.

Безусловно, есть определенные вопросы относительно самих показателей инфляции и их адекватности сейчас (потребительская корзина существенно искажена коронавирусом), очевидно, что ЕЦБ особо ничего пока с этой ситуацией сделать не может, несмотря на триллионы дополнительной ликвидности и отрицательные ставки. Так что ЕЦБ предстоит продолжить креативить для того, чтобы пытаться как-то изменить тенденции, хотя его возможности здесь сильно ограничены.

Из стран ЕС видно, что за пределами еврозоны, инфляция повыше, наиболее сильно рост цен ускорился в Польше. Вообще из крупных экономик лишь единичные страны показали ускорение инфляции в 2020 году, среди них: Турция, Россия, Бразилия и Польша.

@truecon

{kind=link}

#банки #рубль #Кризис #БанкРоссии #ликвидность

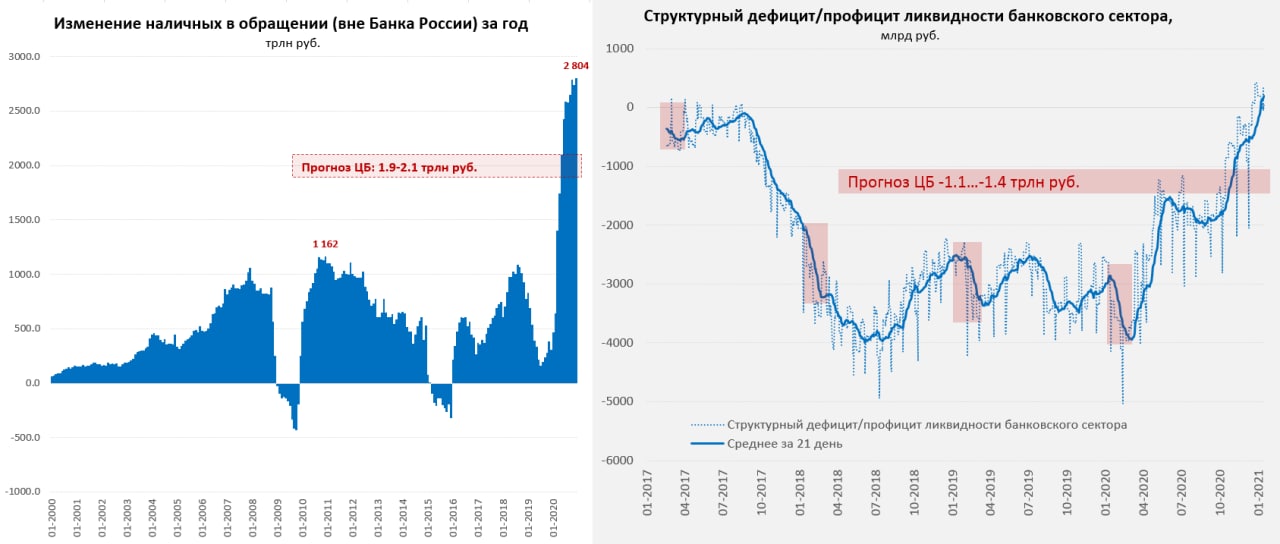

Где деньги Зин?

К третьей декаде декабря ситуация с ликвидностью в банковской системе стремительно ухудшилась, к периоду формирования обязательных резервов банки так и подошли в состоянии дефицита. Виновником стал Минфин, который с начала года изъял рубли с депозитов в банках и РЕПО на 1.25 трлн руб., что не очень характерно для январского периода. Средства Минфина на депозитах в банках и в РЕПО сократились до минимальных за последние годы 0.8 трлн руб., до сих в последнее время минимумы были районе 1-1.5 трлн руб. Часть денег Минфин вывел на текущие счета и в депозиты с ЦК (возможно меняя механизмы и порядок размещения средсв), но не все. В итоге структурный дефицит ликвидности в банковской системе взлетел до 0.73 трлн руб. Ситуация локальна, но возможно, из дефицита мы так быстро не выйдем. Наличность в банки возвращается очень медленно – после декабрьского роста на 0.5 трлн руб. вернулось менее 0.2 трлн руб.

@truecon

Где деньги Зин?

К третьей декаде декабря ситуация с ликвидностью в банковской системе стремительно ухудшилась, к периоду формирования обязательных резервов банки так и подошли в состоянии дефицита. Виновником стал Минфин, который с начала года изъял рубли с депозитов в банках и РЕПО на 1.25 трлн руб., что не очень характерно для январского периода. Средства Минфина на депозитах в банках и в РЕПО сократились до минимальных за последние годы 0.8 трлн руб., до сих в последнее время минимумы были районе 1-1.5 трлн руб. Часть денег Минфин вывел на текущие счета и в депозиты с ЦК (возможно меняя механизмы и порядок размещения средсв), но не все. В итоге структурный дефицит ликвидности в банковской системе взлетел до 0.73 трлн руб. Ситуация локальна, но возможно, из дефицита мы так быстро не выйдем. Наличность в банки возвращается очень медленно – после декабрьского роста на 0.5 трлн руб. вернулось менее 0.2 трлн руб.

@truecon

{kind=link}

#google #демонополизация

Google угрожает Австралии "отключением"

Google пригрозил отключить свою поисковую систему в Австралии, если она будет вынуждена платить местным издателям за новости. По крайней мере 94% поисковых запросов в Австралии проходят через Alphabet Inc. "Мы не отвечаем на угрозы", - заявил премьер-министр Австралии.

Похоже пора в обиход вводить тег «демонополизация». Хотя действия правительства Австралии скорее можно отнести к спорным и требование платить за контент издателям, возможно, чрезмерно по своей природе. Но собственно это попытки «забрать» у фактического монополиста часть прибыли, которую он на этом контенте зарабатывает и которой, безусловно, делиться не хочет.

Инфраструктурные монополии в любой сфере не хотят делиться своей прибылью. Ситуация интересна скорее, как один из кейсов нарастающего противостояния между правительствами и глобальными IT монополиями.

Таких историй будет выплывать на поверхность все больше и больше, а противостояние будет скорее всего нарастать. Но, в отличие от кейса Standard Oil (которую правительство США в начале прошлого века разделило), современные монополии глобальны… так что ждем обсуждения этих историй в ближайшие годы на G20.

@truecon

Google угрожает Австралии "отключением"

Google пригрозил отключить свою поисковую систему в Австралии, если она будет вынуждена платить местным издателям за новости. По крайней мере 94% поисковых запросов в Австралии проходят через Alphabet Inc. "Мы не отвечаем на угрозы", - заявил премьер-министр Австралии.

Похоже пора в обиход вводить тег «демонополизация». Хотя действия правительства Австралии скорее можно отнести к спорным и требование платить за контент издателям, возможно, чрезмерно по своей природе. Но собственно это попытки «забрать» у фактического монополиста часть прибыли, которую он на этом контенте зарабатывает и которой, безусловно, делиться не хочет.

Инфраструктурные монополии в любой сфере не хотят делиться своей прибылью. Ситуация интересна скорее, как один из кейсов нарастающего противостояния между правительствами и глобальными IT монополиями.

Таких историй будет выплывать на поверхность все больше и больше, а противостояние будет скорее всего нарастать. Но, в отличие от кейса Standard Oil (которую правительство США в начале прошлого века разделило), современные монополии глобальны… так что ждем обсуждения этих историй в ближайшие годы на G20.

@truecon

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

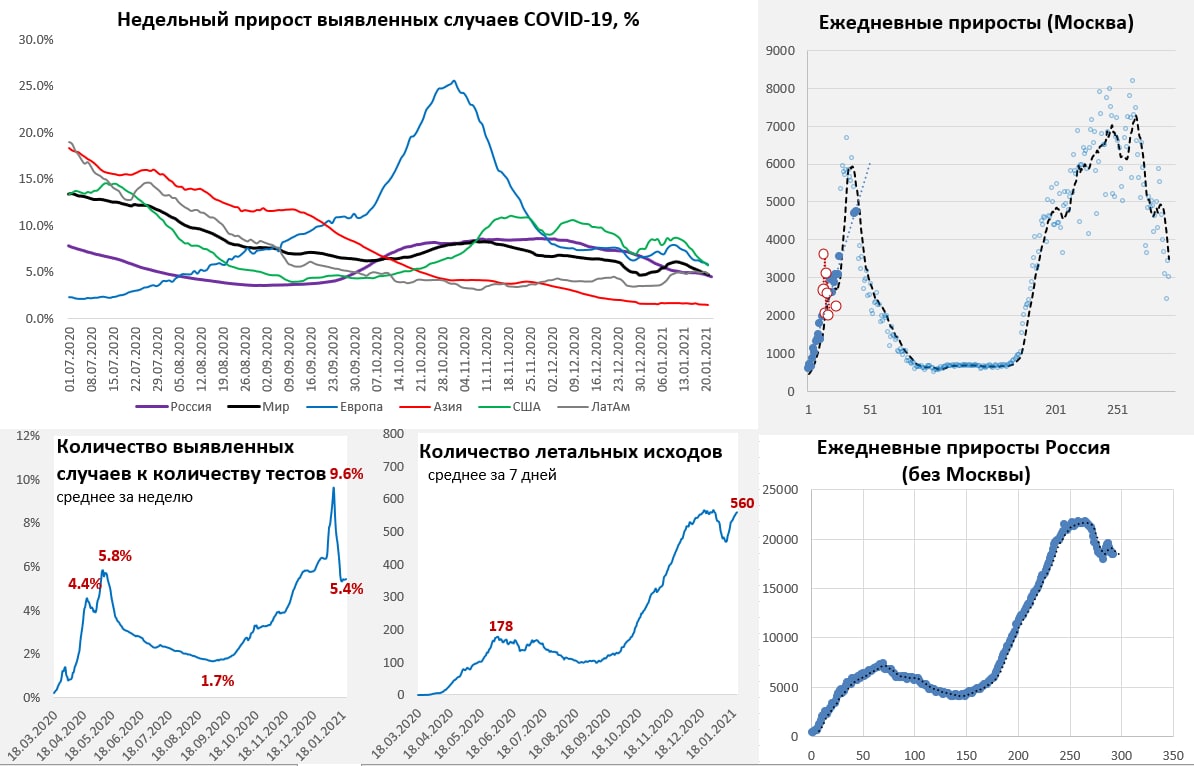

Кронавирусные тренды

Давно не смотрели, но в целом ситуация здесь немного успокаивается, как минимум в моменте. На фоне повальных локдаунов в Европе ситуация более-менее стабилизируется, общее количество новых случаев не снижается. Правда и локдауны уже некоторые планируют продлевать ограничения до лета (Великобритания). Из проблемных стран сейчас Испания, которая долго держалась, но к концу января пошла «вразнос», заняв первое место в Европе по количеству новых случаев (>40 тыс.), рядом с ней летит Португалия. Не очень хорошая ситуация в Великобритании, хотя здесь все идет на спад, но нет уверенности в устойчивости такой динамики. Франция – медленное ухудшение, Германия и Италия – постепенное улучшение. Что плохо – смертность, как была на максимумах, так там и остается … а ухудшение ситуации происходит очень быстро в отдельных странах. Поэтому период локдаунов, видимо, здесь будет с разной интенсивностью длиться до лета.

Америка. В США тоже есть явные признаки стабилизации, количество новых случаев отступило от 250 тыс. в день, но более важны другие моменты: снижаются госпитализации, снижается количество больных на аппаратах, снизилась доля положительных тестов. Снижение здесь пока достаточно сдержанное, но оно синхронное. Смертность дает неоднозначную динамику, после резкого роста она немного снизилась, но остается недалеко от максимумов, искажение вносит выходной в понедельник. При этом, в США введен карантин для приезжающих в страну, раньше нужен был только тест. Пока это позволяет говорить, что падение экономической активности здесь будет сдержанным – ближе к стагнации. В Латинской Америке негативный импульс сохранятся, хоть рост и немного притормозил.

Азия и Ближний Восток. Индия продолжает демонстрировать улучшение ситуации, но резкое ухудшение в Индонезии и Малайзии, негатив в Израиле и Японии. Но больше рынки могут напрячь вспышки в Китае, запрет на выезд из Шанхая, закрытые районы и школы в Пекине, частичный карантин в Гонконге. Учитывая как быстро происходи в последнее время всплески в разных странах, Азия сейчас скорее в зоне риска более жестких ограничений.

Россия. Москва смягчила ограничения, сократилось все – количество тестов, количество случаев, количество госпитализированных – это самое важное, по сравнению с 1.7-1.8 тыс. до нового года сейчас 1.1-1.3 тыс. Правда количество госпитализированных сократилось меньше, чем количество новых случаев, но это объяснимо резким сокращением количества тестов. По России улучшение значительно скромнее и тоже частично обусловлено тестированием, но очевидно тоже есть улучшение (доля положительных тестов немного ниже предновогодних уровней). Смертность вернулась к максимумам, как и в других странах.

Пожалуй, главный риск в текущем моменте – это то, что ситуация в отдельных странах и регионах может очень стремительно ухудшаться, переход от состояния «все неплохо» к состоянию «локдаун» может быть очень быстрым.

@truecon

Кронавирусные тренды

Давно не смотрели, но в целом ситуация здесь немного успокаивается, как минимум в моменте. На фоне повальных локдаунов в Европе ситуация более-менее стабилизируется, общее количество новых случаев не снижается. Правда и локдауны уже некоторые планируют продлевать ограничения до лета (Великобритания). Из проблемных стран сейчас Испания, которая долго держалась, но к концу января пошла «вразнос», заняв первое место в Европе по количеству новых случаев (>40 тыс.), рядом с ней летит Португалия. Не очень хорошая ситуация в Великобритании, хотя здесь все идет на спад, но нет уверенности в устойчивости такой динамики. Франция – медленное ухудшение, Германия и Италия – постепенное улучшение. Что плохо – смертность, как была на максимумах, так там и остается … а ухудшение ситуации происходит очень быстро в отдельных странах. Поэтому период локдаунов, видимо, здесь будет с разной интенсивностью длиться до лета.

Америка. В США тоже есть явные признаки стабилизации, количество новых случаев отступило от 250 тыс. в день, но более важны другие моменты: снижаются госпитализации, снижается количество больных на аппаратах, снизилась доля положительных тестов. Снижение здесь пока достаточно сдержанное, но оно синхронное. Смертность дает неоднозначную динамику, после резкого роста она немного снизилась, но остается недалеко от максимумов, искажение вносит выходной в понедельник. При этом, в США введен карантин для приезжающих в страну, раньше нужен был только тест. Пока это позволяет говорить, что падение экономической активности здесь будет сдержанным – ближе к стагнации. В Латинской Америке негативный импульс сохранятся, хоть рост и немного притормозил.

Азия и Ближний Восток. Индия продолжает демонстрировать улучшение ситуации, но резкое ухудшение в Индонезии и Малайзии, негатив в Израиле и Японии. Но больше рынки могут напрячь вспышки в Китае, запрет на выезд из Шанхая, закрытые районы и школы в Пекине, частичный карантин в Гонконге. Учитывая как быстро происходи в последнее время всплески в разных странах, Азия сейчас скорее в зоне риска более жестких ограничений.

Россия. Москва смягчила ограничения, сократилось все – количество тестов, количество случаев, количество госпитализированных – это самое важное, по сравнению с 1.7-1.8 тыс. до нового года сейчас 1.1-1.3 тыс. Правда количество госпитализированных сократилось меньше, чем количество новых случаев, но это объяснимо резким сокращением количества тестов. По России улучшение значительно скромнее и тоже частично обусловлено тестированием, но очевидно тоже есть улучшение (доля положительных тестов немного ниже предновогодних уровней). Смертность вернулась к максимумам, как и в других странах.

Пожалуй, главный риск в текущем моменте – это то, что ситуация в отдельных странах и регионах может очень стремительно ухудшаться, переход от состояния «все неплохо» к состоянию «локдаун» может быть очень быстрым.

@truecon

{kind=link}

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Банк России: дрейф населения в валюту подтверждается

ЦБ, все-таки выпустил обзор рисков финансовых рынков (в ноябре его не было, потому сразу за два месяца), где указывает на то, о чем мы говорили уже не один месяц – спрос населения на валюту прилично вырос. Нерезиденты в ноябре-декабре, наоборот, скорее набирали рублевый риск и покупали ОФЗ, после двух небольших истерик в сентябре и октябре, когда их покупки загоняли курс к 80 руб./долл.

Но нам здесь интереснее здесь то, что Банк России пишет о спросе населения на валюту: население активно покупало валюту объеме $4.7 млрд долл. за ноябрь-декабрь. Рублевая ликвидность населения потихоньку перетекает в валютную. В целом это позволяет говорить о том, что рубль среднесрочно будет слабее, чем это ожидают многие инвестбанки и чем это "фундаментально обосновано", т.к. основные факторы предполагающие продолжение дрейфа населения в валюту в общем-то никуда не делись.

А вот динамика рубля в последние пару дней – это уже больше похоже на нерезидентов, которые на фоне роста рисков (подросли CDS) и ухудшения настроений на внешних рынках (нефть, рисковые активы) активно продают валюты ЕМ.

@truecon

Банк России: дрейф населения в валюту подтверждается

ЦБ, все-таки выпустил обзор рисков финансовых рынков (в ноябре его не было, потому сразу за два месяца), где указывает на то, о чем мы говорили уже не один месяц – спрос населения на валюту прилично вырос. Нерезиденты в ноябре-декабре, наоборот, скорее набирали рублевый риск и покупали ОФЗ, после двух небольших истерик в сентябре и октябре, когда их покупки загоняли курс к 80 руб./долл.

Но нам здесь интереснее здесь то, что Банк России пишет о спросе населения на валюту: население активно покупало валюту объеме $4.7 млрд долл. за ноябрь-декабрь. Рублевая ликвидность населения потихоньку перетекает в валютную. В целом это позволяет говорить о том, что рубль среднесрочно будет слабее, чем это ожидают многие инвестбанки и чем это "фундаментально обосновано", т.к. основные факторы предполагающие продолжение дрейфа населения в валюту в общем-то никуда не делись.

А вот динамика рубля в последние пару дней – это уже больше похоже на нерезидентов, которые на фоне роста рисков (подросли CDS) и ухудшения настроений на внешних рынках (нефть, рисковые активы) активно продают валюты ЕМ.

@truecon

{kind=link}

#SP #акции #США #margindebt

В фазе большого перегрева

Относительно ситуации на фондовом рынке США есть два основных аргумента, которые используются как «фундаментальное» обоснование роста рынка: низкие ставки и рост номинального ВВП. Смысл этих аргументов понятен:

1. Рост номинального ВВП (вследствие ли реального роста, или инфляционного) будет вести к росту прибыли компаний, а значит и росту фондовых индексов. Аргумент рациональный понятный, но с основным допущением, что норма прибыли после налогов останется прежней. И вторым допущением, что компании будут выплачивать ту же долю прибыли акционерам, как и сейчас (90-100% распределяется в пользу акционеров через дивиденды и байбэки). Допущение относительно нормы прибыли крайне уязвимо, норма прибыли американский компаний исторически колебалась в диапазоне 4-8% ВВП и лишь с 2005 года она резко выросла и последние 15 лет находилась в диапазоне 8-12% ВВП. После рекордных уровней в 2012 году она неустанно снижается и сейчас она около 9%. Это снижение прибыли удалось притормозить только одним образом – налоговой реформой Трампа в 2018 году, которая привела к снижению сборов налога на прибыль на ~30%, сейчас речь идет о повышении налогов, которое утилизирует эффект от роста ВВП в ближайшие пару лет (если он будет).

2. Ставки дисконтирования – действительно есть логика в том, что крайне низкие безрисковые ставки, предполагают и то, что инвесторы будут готовы покупать акции и соглашаться на меньшую доходность. А раз так, то P/E могут быть существенно выше, даже при тех же уровнях прибыли, что обосновывает более высокую стоимость акций. Ну и компании не будут склонны платить акционерам больше, имея возможность занять очень дешево. Это логично и этот аргумент рационален для долгосрочного (лет 10) периода. Использовать этот аргумент для ожиданий на год-два абсолютно бессмысленно, потому как исторически отклонение доходности фондового рынка от долгосрочных безрисковых ставок огромно. P/E при одном и том же уровне безрисковых ставок ставок может быть и 15 и 25, т.е. в разрезе нескольких лет цена может колебаться достаточно сильно.

Краткосрочно же в разрезе года-двух динамика рынка определяется спекулятивными факторами и байбэками. Сейчас в США мы говорим о том, что прибыль после налогов упала до 2.5-3% от текущей капитализации по широкому спектру рынка, а P/E S&P500 около 30. Может ли при текущих ставках дисконтирования P/E «вдруг» оказаться сильно ниже - легко, перегрев рынка происходит очень интенсивно … Если посмотреть на спекулятивную позицию – то большая часть роста рынка в последнее время происходит на фоне стремительного роста маржинальных позиций, или позиций с кредитным плечом. Интенсивное усиление спекулятивного импульса в общем-то очевидно и как правило это происходит перед интенсивной «разрядкой». В декабре объем margin debt достиг рекордных за всю историю уровней $778 млрд, прибавив еще $56 млрд за месяц (второй по размеру в истории месячный прирост, рекорд был в ноябре 2020г. +$63 млрд) - это тащит рынок вверх. Проблема такого роста всегда в том, что стоит рынку притормозить и позиции с плечом очень быстро сыграют в обратном направлении. Так что продолжаем быстро набирать необходимую для коррекции критическую массу…

@truecon

В фазе большого перегрева

Относительно ситуации на фондовом рынке США есть два основных аргумента, которые используются как «фундаментальное» обоснование роста рынка: низкие ставки и рост номинального ВВП. Смысл этих аргументов понятен:

1. Рост номинального ВВП (вследствие ли реального роста, или инфляционного) будет вести к росту прибыли компаний, а значит и росту фондовых индексов. Аргумент рациональный понятный, но с основным допущением, что норма прибыли после налогов останется прежней. И вторым допущением, что компании будут выплачивать ту же долю прибыли акционерам, как и сейчас (90-100% распределяется в пользу акционеров через дивиденды и байбэки). Допущение относительно нормы прибыли крайне уязвимо, норма прибыли американский компаний исторически колебалась в диапазоне 4-8% ВВП и лишь с 2005 года она резко выросла и последние 15 лет находилась в диапазоне 8-12% ВВП. После рекордных уровней в 2012 году она неустанно снижается и сейчас она около 9%. Это снижение прибыли удалось притормозить только одним образом – налоговой реформой Трампа в 2018 году, которая привела к снижению сборов налога на прибыль на ~30%, сейчас речь идет о повышении налогов, которое утилизирует эффект от роста ВВП в ближайшие пару лет (если он будет).

2. Ставки дисконтирования – действительно есть логика в том, что крайне низкие безрисковые ставки, предполагают и то, что инвесторы будут готовы покупать акции и соглашаться на меньшую доходность. А раз так, то P/E могут быть существенно выше, даже при тех же уровнях прибыли, что обосновывает более высокую стоимость акций. Ну и компании не будут склонны платить акционерам больше, имея возможность занять очень дешево. Это логично и этот аргумент рационален для долгосрочного (лет 10) периода. Использовать этот аргумент для ожиданий на год-два абсолютно бессмысленно, потому как исторически отклонение доходности фондового рынка от долгосрочных безрисковых ставок огромно. P/E при одном и том же уровне безрисковых ставок ставок может быть и 15 и 25, т.е. в разрезе нескольких лет цена может колебаться достаточно сильно.

Краткосрочно же в разрезе года-двух динамика рынка определяется спекулятивными факторами и байбэками. Сейчас в США мы говорим о том, что прибыль после налогов упала до 2.5-3% от текущей капитализации по широкому спектру рынка, а P/E S&P500 около 30. Может ли при текущих ставках дисконтирования P/E «вдруг» оказаться сильно ниже - легко, перегрев рынка происходит очень интенсивно … Если посмотреть на спекулятивную позицию – то большая часть роста рынка в последнее время происходит на фоне стремительного роста маржинальных позиций, или позиций с кредитным плечом. Интенсивное усиление спекулятивного импульса в общем-то очевидно и как правило это происходит перед интенсивной «разрядкой». В декабре объем margin debt достиг рекордных за всю историю уровней $778 млрд, прибавив еще $56 млрд за месяц (второй по размеру в истории месячный прирост, рекорд был в ноябре 2020г. +$63 млрд) - это тащит рынок вверх. Проблема такого роста всегда в том, что стоит рынку притормозить и позиции с плечом очень быстро сыграют в обратном направлении. Так что продолжаем быстро набирать необходимую для коррекции критическую массу…

@truecon

{kind=link}

#долг #экономика #акции #ликвидность #рынки

Выбор …

Объем долговых бумаг в мире ~$130 трлн: госдолг развитых стран – отрицательная реальная доходность, долларовый корпоративный долг падает все глубже в отрицательную зону, "мусорные" бонды … после риска – тоже отрицательная реальная доходность, долларовые облигации развивающихся стран - около нуля после риска и инфляционных ожиданий.

Депозиты и кэш: денежная масса крупнейших экономик ~$96 трлн – здесь все понятно и печально, потому как это депозиты и кэш.

P.S.: Капитализация мирового фондового рынка ~$107 трлн: базовый американский рынок ($44 трлн капитализации) дает нам доходности ~2.5% по всем рынку в номинале (по S&P500 повыше), или <0.5% доходности в реальном выражении с поправкой на инфляционные ожидания, до повышения налогов... но и до премии за рост экономики.

@truecon

Выбор …

Объем долговых бумаг в мире ~$130 трлн: госдолг развитых стран – отрицательная реальная доходность, долларовый корпоративный долг падает все глубже в отрицательную зону, "мусорные" бонды … после риска – тоже отрицательная реальная доходность, долларовые облигации развивающихся стран - около нуля после риска и инфляционных ожиданий.

Депозиты и кэш: денежная масса крупнейших экономик ~$96 трлн – здесь все понятно и печально, потому как это депозиты и кэш.

P.S.: Капитализация мирового фондового рынка ~$107 трлн: базовый американский рынок ($44 трлн капитализации) дает нам доходности ~2.5% по всем рынку в номинале (по S&P500 повыше), или <0.5% доходности в реальном выражении с поправкой на инфляционные ожидания, до повышения налогов... но и до премии за рост экономики.

@truecon

{kind=link}