#экономика #Китай #розница #производство #ВВП #долг

В (Багдаде) Китае все спокойно

Рост производства в ноябре составил 7% г/г, рост практически по всем позициям, что и не удивительно на фоне рекордного экспорта и постепенной нормализации внутреннего спроса. Розничные продажи выросли на 5% г/г в номинале, в реальном выражении рост составил 6.2% г/г. Здесь правда с нюансами, потому как официальные приросты и расчетные приросты опять не совпадают, хотя расхождение и сократилось в ноябре. Аналогичная ситуация и с инвестициями, хотя официальный прирост составляет за январь-ноябрь 2.6% г/г, номинальные объемы инвестиций ниже уровней прошлого года. Все это происходит на фоне активного роста долга и долгового финансирования, причем объем госзаимствований существенно выше уровня дефицита, что говорит о «национализации» проблемных историй.

Все это происходит на фоне дефляции по всем показателям: цены производителей падают на 1.5% г/г, потребительские цены падают на 0.5% г/г, розничные цены упали на 1.1% г/г. В розничном секторе падение цен, либо минимальный за несколько лет прирост цен наблюдается по большинству сегментов рынка. Отчасти потребительские цены падают, конечно, из-за высокой базы прошлого года по продуктам питания, на даже без учета продуктов питания Китай зафиксировал падение потребительских цен на 0.1% г/г впервые с 2009 года. Рост цен на услуги 0.3% г/г – тоже вблизи минимумов. В целом дефляционное давление здесь усилилось. Причем происходит это на фоне роста напряжения с ликвидностью в финансовой системе. Одновременно растет количество дефолтов в экономике, а Народный банк Китая добавляет в систему дополнительную ликвидность: +950 млрд юаней ($145 млрд) годовой ликвидности во вторник.

В целом национализация риска и добавление ликвидности здесь продолжатся. Потенциально также стоит ожидать снижения ставок - никуда Китай от этого не денется

@truecon

В (Багдаде) Китае все спокойно

Рост производства в ноябре составил 7% г/г, рост практически по всем позициям, что и не удивительно на фоне рекордного экспорта и постепенной нормализации внутреннего спроса. Розничные продажи выросли на 5% г/г в номинале, в реальном выражении рост составил 6.2% г/г. Здесь правда с нюансами, потому как официальные приросты и расчетные приросты опять не совпадают, хотя расхождение и сократилось в ноябре. Аналогичная ситуация и с инвестициями, хотя официальный прирост составляет за январь-ноябрь 2.6% г/г, номинальные объемы инвестиций ниже уровней прошлого года. Все это происходит на фоне активного роста долга и долгового финансирования, причем объем госзаимствований существенно выше уровня дефицита, что говорит о «национализации» проблемных историй.

Все это происходит на фоне дефляции по всем показателям: цены производителей падают на 1.5% г/г, потребительские цены падают на 0.5% г/г, розничные цены упали на 1.1% г/г. В розничном секторе падение цен, либо минимальный за несколько лет прирост цен наблюдается по большинству сегментов рынка. Отчасти потребительские цены падают, конечно, из-за высокой базы прошлого года по продуктам питания, на даже без учета продуктов питания Китай зафиксировал падение потребительских цен на 0.1% г/г впервые с 2009 года. Рост цен на услуги 0.3% г/г – тоже вблизи минимумов. В целом дефляционное давление здесь усилилось. Причем происходит это на фоне роста напряжения с ликвидностью в финансовой системе. Одновременно растет количество дефолтов в экономике, а Народный банк Китая добавляет в систему дополнительную ликвидность: +950 млрд юаней ($145 млрд) годовой ликвидности во вторник.

В целом национализация риска и добавление ликвидности здесь продолжатся. Потенциально также стоит ожидать снижения ставок - никуда Китай от этого не денется

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Основные тенденции сохраняются

Мэр Билл де Блазио сказал, что жители Нью-Йорка могут ожидать закрытия всех предприятий, кроме основных, вскоре после Рождества, хотя окончательное решение еще не принято. Основные проблемные зоны сейчас в Калифорнии, Техасе и Нью-Йорке. Постепенно закрывается Европа. По данным МОТ пандемия привела к сокращению рабочих мест в АТР на 81 млн, или 4.2%.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 26.5 тыс., всего случаев более 2.73 млн. В Москве количество новых случаев снизилось до 5028, среднее тоже снижается, но продолжают расти госпитализации. В Санкт-Петербурге говорят о стабилизации ситуации 3758 новых случаев – абсолютная стабильность. По России без Москвы количество новых случаев относительно стабильно и составляет 21.4 тыс. Смертность на новых максимумах, доля положительных тестов стабильно у максимумов, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев немного притормозил. В Индии - улучшение, Япония, Корея - ухудшение. В Западной Европе ситуация постепенно ухудшается. К Дании, Нидерландах, Чехии, Германии и Великобритании начинает подтягиваться Испания, есть признаки ухудшения и в Италии. Смертность в Европе остается высокой, резкий рост смертности наблюдается в Германии.

В США рост притормозил, в ряде штатов улучшение, в ряде ухудшение. Серьезные проблемы в Калифорнии, т.к. здесь более 30 тыс. новых случаев в день и медицина на пределе. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на новых максимумах здесь рекорды каждый день. Доля положительных тестов остается высокой.

@truecon

Основные тенденции сохраняются

Мэр Билл де Блазио сказал, что жители Нью-Йорка могут ожидать закрытия всех предприятий, кроме основных, вскоре после Рождества, хотя окончательное решение еще не принято. Основные проблемные зоны сейчас в Калифорнии, Техасе и Нью-Йорке. Постепенно закрывается Европа. По данным МОТ пандемия привела к сокращению рабочих мест в АТР на 81 млн, или 4.2%.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 26.5 тыс., всего случаев более 2.73 млн. В Москве количество новых случаев снизилось до 5028, среднее тоже снижается, но продолжают расти госпитализации. В Санкт-Петербурге говорят о стабилизации ситуации 3758 новых случаев – абсолютная стабильность. По России без Москвы количество новых случаев относительно стабильно и составляет 21.4 тыс. Смертность на новых максимумах, доля положительных тестов стабильно у максимумов, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев немного притормозил. В Индии - улучшение, Япония, Корея - ухудшение. В Западной Европе ситуация постепенно ухудшается. К Дании, Нидерландах, Чехии, Германии и Великобритании начинает подтягиваться Испания, есть признаки ухудшения и в Италии. Смертность в Европе остается высокой, резкий рост смертности наблюдается в Германии.

В США рост притормозил, в ряде штатов улучшение, в ряде ухудшение. Серьезные проблемы в Калифорнии, т.к. здесь более 30 тыс. новых случаев в день и медицина на пределе. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на новых максимумах здесь рекорды каждый день. Доля положительных тестов остается высокой.

@truecon

{kind=link}

#SP #акции #экономика #пузырь #мир #ставки

Что в той, ли иной мере торгует рынок:

1. Инфляция у цели. Рыночные ожидания инфляции в США находятся на уровне 1.6% (1 год), 1.8% (2 года), 1.8% (5 лет), 1.9% (10 лет) и это уровни 2019 года, т.е. в целом здесь уже отыграли.

Реальность: Инфляция 1.2% г/г и не растет, базовая инфляция 1.6% г/г и не растет, дефлятор потребительских расходов PCE 1.2% г/г, Core PCE 1.3% г/г… инфляционные ожидания домохозяйств по данным Мичиганского университета упали до 2.3% (нормальный уровень показателя при инфляции 2% исторически ближе 3%).

Главные риски: инфляция так и останется низкой или сдвинется в дефляцию, или станет слишком высокой (ФРС не сможет адекватно противодействовать этому).

2. Ставка ноль и QE. При том, что рынок верит в инфляцию «у цели» он также верит в то, что нулевые ставки останутся на нулевых уровнях, как и прогнозирует ФРС в ближайшие 3 года и продолжит выкуп активов.

Реальность: ФРС планирует сохранять ставки длительный период времени и пока сохраняет все сигналы покупки активов. Это, пожалуй, самое реалистичное ожидание, хотя и с определенными допусками, особенно в контексте того, что Минфин США продолжит активно занимать.

Главные риски: в случае роста инфляции ФРС сделает каменное лицо и начнет ужесточение.

3. Фискальный стимул. Приход демократов приведет к расширению объемов стимулирования экономики и быстрому росту.

Реальность. У демократов нет политического карт-бланша, любое решение придется голосовать в Сенате, потому какого-то масштабного стимула продавить пока не удастся. Правда тяжело будет продавить и повышение налогов на богатых и корпорации.

Главные риски: бюджетные кризисы и фискальный паралич, отсутствие стимулов и продолжение текущих тенденций: дальнейший рост расслоения и слабость потребления.

4. Рост экономики. Активное восстановление роста на фоне монетарного и фискального стимулирования при относительно сдержанной инфляции, достаточно быстрое восстановление рынка труда.

Реальность. Рынок труда остается в крайне сложном положении, около 20 млн американцев на пособиях, миллионы домохозяйств не способны исполнять свои обязательства (ипотека, аренда) и могут потерять жилье без бюджетной подпитки. Структурные сдвиги на рынке труда (не все окажутся востребованы, когда «пыль уляжется»), структурные сдвиги в потреблении и экономике. Восстановление в немалой степени завязано на эффективность п.2 и п.3.

Главные риски: «выпадение» из рабочей силы миллионов американцев как после 2008 года, оптимизация рынка труда, изменение потребительских привычек, рост склонности к сбережениям и сползание в дефляцию....

@truecon

Что в той, ли иной мере торгует рынок:

1. Инфляция у цели. Рыночные ожидания инфляции в США находятся на уровне 1.6% (1 год), 1.8% (2 года), 1.8% (5 лет), 1.9% (10 лет) и это уровни 2019 года, т.е. в целом здесь уже отыграли.

Реальность: Инфляция 1.2% г/г и не растет, базовая инфляция 1.6% г/г и не растет, дефлятор потребительских расходов PCE 1.2% г/г, Core PCE 1.3% г/г… инфляционные ожидания домохозяйств по данным Мичиганского университета упали до 2.3% (нормальный уровень показателя при инфляции 2% исторически ближе 3%).

Главные риски: инфляция так и останется низкой или сдвинется в дефляцию, или станет слишком высокой (ФРС не сможет адекватно противодействовать этому).

2. Ставка ноль и QE. При том, что рынок верит в инфляцию «у цели» он также верит в то, что нулевые ставки останутся на нулевых уровнях, как и прогнозирует ФРС в ближайшие 3 года и продолжит выкуп активов.

Реальность: ФРС планирует сохранять ставки длительный период времени и пока сохраняет все сигналы покупки активов. Это, пожалуй, самое реалистичное ожидание, хотя и с определенными допусками, особенно в контексте того, что Минфин США продолжит активно занимать.

Главные риски: в случае роста инфляции ФРС сделает каменное лицо и начнет ужесточение.

3. Фискальный стимул. Приход демократов приведет к расширению объемов стимулирования экономики и быстрому росту.

Реальность. У демократов нет политического карт-бланша, любое решение придется голосовать в Сенате, потому какого-то масштабного стимула продавить пока не удастся. Правда тяжело будет продавить и повышение налогов на богатых и корпорации.

Главные риски: бюджетные кризисы и фискальный паралич, отсутствие стимулов и продолжение текущих тенденций: дальнейший рост расслоения и слабость потребления.

4. Рост экономики. Активное восстановление роста на фоне монетарного и фискального стимулирования при относительно сдержанной инфляции, достаточно быстрое восстановление рынка труда.

Реальность. Рынок труда остается в крайне сложном положении, около 20 млн американцев на пособиях, миллионы домохозяйств не способны исполнять свои обязательства (ипотека, аренда) и могут потерять жилье без бюджетной подпитки. Структурные сдвиги на рынке труда (не все окажутся востребованы, когда «пыль уляжется»), структурные сдвиги в потреблении и экономике. Восстановление в немалой степени завязано на эффективность п.2 и п.3.

Главные риски: «выпадение» из рабочей силы миллионов американцев как после 2008 года, оптимизация рынка труда, изменение потребительских привычек, рост склонности к сбережениям и сползание в дефляцию....

@truecon

....

5. Решение в виде вакцины. Массовая вакцинация решит проблему COVID-19 и все вернется на круги своя.

Реальность. Вакцины есть, но есть и проблемы с их производством/логистикой. Эффективность вакцин и их безопасность пока под вопросом, наличие долгосрочного иммунитета – под вопросом, вирус мутирует и развивается. Желающих вакцинироваться текущими вакцинами ограниченное количество.

Риски: низкая эффективность вакцин, недостаточные масштабы вакцинирования.

На самом деле рынок находится в парадигме, когда он сам себе нарисовал, что падать просто не может: будет рост экономики – будет рост рынка, будет рост инфляции – будет рост рынка, не будет этого – будет рост рынка (потому как ЦБ и правительства все выкупят) … и вечный рост. Налоги повысят … да ладно, их же раздадут в экономику и … Да! – будет рост рынка ).

Безусловно за рост есть сильный аргумент – низкие ставки дисконтирования, практически все низкорисковые активы имеют «потенциально» отрицательную реальную доходность. Но в этом всем есть пара моментов: эта история уже в рынке и она не гарантирована (в соотношении P/E две буквы), исторически она не она не означает, что рынок не может резко и сильно падать (связь имеет долгосрочную природу).

В декабре один таксист спросил: где пройти курсы по инвестированию, другой – как покупать акции, знакомый забросил работающее дело и сидит за терминалом. Люди миллионами бегут на рынок и набирают плечи. Пузырь ли это? – Да! ) Означает ли это, что завтра все обвалится – Нет! Но может ). Отчасти сила этого пузыря в том, что низкие ставки позволяют достаточно долго сидеть «в плечах» (у западных брокеров) веря в то, что «кредитное плечо» вынесет тебя к богатству, и перекладываясь все ближе к рынку пока не занесет на маржинколы…

@truecon

5. Решение в виде вакцины. Массовая вакцинация решит проблему COVID-19 и все вернется на круги своя.

Реальность. Вакцины есть, но есть и проблемы с их производством/логистикой. Эффективность вакцин и их безопасность пока под вопросом, наличие долгосрочного иммунитета – под вопросом, вирус мутирует и развивается. Желающих вакцинироваться текущими вакцинами ограниченное количество.

Риски: низкая эффективность вакцин, недостаточные масштабы вакцинирования.

На самом деле рынок находится в парадигме, когда он сам себе нарисовал, что падать просто не может: будет рост экономики – будет рост рынка, будет рост инфляции – будет рост рынка, не будет этого – будет рост рынка (потому как ЦБ и правительства все выкупят) … и вечный рост. Налоги повысят … да ладно, их же раздадут в экономику и … Да! – будет рост рынка ).

Безусловно за рост есть сильный аргумент – низкие ставки дисконтирования, практически все низкорисковые активы имеют «потенциально» отрицательную реальную доходность. Но в этом всем есть пара моментов: эта история уже в рынке и она не гарантирована (в соотношении P/E две буквы), исторически она не она не означает, что рынок не может резко и сильно падать (связь имеет долгосрочную природу).

В декабре один таксист спросил: где пройти курсы по инвестированию, другой – как покупать акции, знакомый забросил работающее дело и сидит за терминалом. Люди миллионами бегут на рынок и набирают плечи. Пузырь ли это? – Да! ) Означает ли это, что завтра все обвалится – Нет! Но может ). Отчасти сила этого пузыря в том, что низкие ставки позволяют достаточно долго сидеть «в плечах» (у западных брокеров) веря в то, что «кредитное плечо» вынесет тебя к богатству, и перекладываясь все ближе к рынку пока не занесет на маржинколы…

@truecon

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Решение ФРС: QE без остановок

Ставки остаются на прежних уровнях, но ФРС немного уточнила формулировки относительно программ выкупа, теперь она обещает продолжить покупки активов в объеме не менее $120 млрд пока не будет достигнут «существенный» дальнейший прогресс в достижении целей по занятости и инфляции. Что такое «существенный» ФРС формализовать не стала – все гибко. Но Дж. Пауэлл указал, что ФРС может расширить объемы покупки для поддержки экономики (дважды сказал).

Отдельно стоит сказать о прогнозах – ФРС их улучшила. И рост будет повыше, и инфляция повыше, и безработица пониже … но прогноз по ставкам ФРС оставляет неизменным – консенсус здесь в сохранении ставок на текущих уровнях 0.0-0.25% в ближайшие три года. Тем самым ФРС пытается показать рынку всю серьёзность своего намерения разогнать инфляцию до 2%+ и только потом начинать ужесточение. А так как прогнозы до 2023 года по инфляции 2% и ниже – то никакого повышения ставок не ждите. Исходя из прогноза QE до конца 2021 года будет практически гарантировано (+$1.5 трлн к активам) в текущих объемах.

В целом и общем ФРС немного разочаровала рынок тем, что не хочет давать конкретные ориентиры и привязывать QE к конкретным уровням инфляции и безработицы, но это было скорее ожидаемо – ФРС хочет сохранить максимальную гибкость.

Не могу не процитировать Дж. Пауэлла: SHOULD FOCUS ON FISCAL SUSTAINABILITY IN STRONG ECONOMY – вот оно! )))

P.S.: Пауэлл заявил, что трежерис не нуждаются в постоянной поддержке со стороны ФРС, так и хочется сказать… а вы в сторонку отойдите и мы все увидим )

@truecon

Решение ФРС: QE без остановок

Ставки остаются на прежних уровнях, но ФРС немного уточнила формулировки относительно программ выкупа, теперь она обещает продолжить покупки активов в объеме не менее $120 млрд пока не будет достигнут «существенный» дальнейший прогресс в достижении целей по занятости и инфляции. Что такое «существенный» ФРС формализовать не стала – все гибко. Но Дж. Пауэлл указал, что ФРС может расширить объемы покупки для поддержки экономики (дважды сказал).

Отдельно стоит сказать о прогнозах – ФРС их улучшила. И рост будет повыше, и инфляция повыше, и безработица пониже … но прогноз по ставкам ФРС оставляет неизменным – консенсус здесь в сохранении ставок на текущих уровнях 0.0-0.25% в ближайшие три года. Тем самым ФРС пытается показать рынку всю серьёзность своего намерения разогнать инфляцию до 2%+ и только потом начинать ужесточение. А так как прогнозы до 2023 года по инфляции 2% и ниже – то никакого повышения ставок не ждите. Исходя из прогноза QE до конца 2021 года будет практически гарантировано (+$1.5 трлн к активам) в текущих объемах.

В целом и общем ФРС немного разочаровала рынок тем, что не хочет давать конкретные ориентиры и привязывать QE к конкретным уровням инфляции и безработицы, но это было скорее ожидаемо – ФРС хочет сохранить максимальную гибкость.

Не могу не процитировать Дж. Пауэлла: SHOULD FOCUS ON FISCAL SUSTAINABILITY IN STRONG ECONOMY – вот оно! )))

P.S.: Пауэлл заявил, что трежерис не нуждаются в постоянной поддержке со стороны ФРС, так и хочется сказать… а вы в сторонку отойдите и мы все увидим )

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Европа и Америка – ухудшение продолжается

Калифорния выдает все новые и новые рекорды по количеству новых случаев. Европа и США – негативная динамика сохраняется. Активно начинается процесс вакцинирования, Байден и Пенс планируют показательно вакцинироваться, чтобы подтолкнуть американцев к вакцинации.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Украина;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 28.2 тыс., всего случаев более 2.76 млн. В Москве количество новых случаев подросло до 6711, среднее за неделю почти не меняется, продолжают расти госпитализации, 8.5-9% тестов положительные. В Санкт-Петербурге абсолютная стабильность - 3763 новых случая, очевидно, что такого не бывает. По России без Москвы количество новых случаев относительно стабильно и составляет 21.5 тыс. Смертность на новых максимумах, доля положительных тестов стабильно у максимумов, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев снова ускоряется, основные драйверы в Америке и Европе. В Индии - улучшение, ухудшение в Японии, Корее и Индонезии. В Западной Европе ситуация продолжает ухудшаться. К Дании, Нидерландам, Чехии, Германии и Великобритании присоединилась Испания на подходе Италия и Франция. Смертность в Европе снова растет.

В США среднее количество новых случаев резко подскочило, а дневной показатель составил почти 250 тыс. Резкий скачек в Калифорнии, где рост превысил 40 тыс., добавились досчеты за последнюю неделю. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии снова на новых максимумах, здесь рекорд за рекордом. Доля положительных тестов остается высокой.

@truecon

Европа и Америка – ухудшение продолжается

Калифорния выдает все новые и новые рекорды по количеству новых случаев. Европа и США – негативная динамика сохраняется. Активно начинается процесс вакцинирования, Байден и Пенс планируют показательно вакцинироваться, чтобы подтолкнуть американцев к вакцинации.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Украина;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 28.2 тыс., всего случаев более 2.76 млн. В Москве количество новых случаев подросло до 6711, среднее за неделю почти не меняется, продолжают расти госпитализации, 8.5-9% тестов положительные. В Санкт-Петербурге абсолютная стабильность - 3763 новых случая, очевидно, что такого не бывает. По России без Москвы количество новых случаев относительно стабильно и составляет 21.5 тыс. Смертность на новых максимумах, доля положительных тестов стабильно у максимумов, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев снова ускоряется, основные драйверы в Америке и Европе. В Индии - улучшение, ухудшение в Японии, Корее и Индонезии. В Западной Европе ситуация продолжает ухудшаться. К Дании, Нидерландам, Чехии, Германии и Великобритании присоединилась Испания на подходе Италия и Франция. Смертность в Европе снова растет.

В США среднее количество новых случаев резко подскочило, а дневной показатель составил почти 250 тыс. Резкий скачек в Калифорнии, где рост превысил 40 тыс., добавились досчеты за последнюю неделю. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии снова на новых максимумах, здесь рекорд за рекордом. Доля положительных тестов остается высокой.

@truecon

{kind=link}

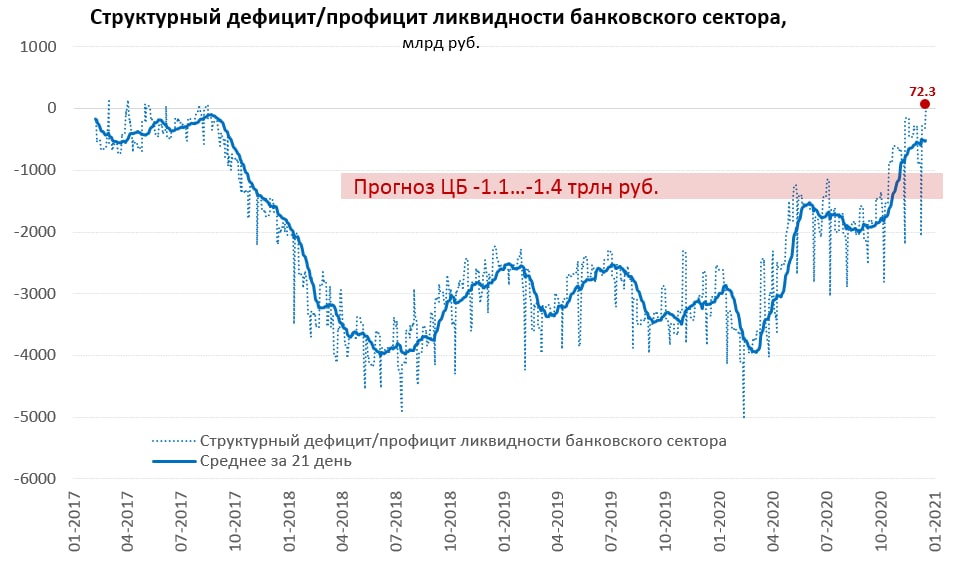

#банки #рубль #Кризис #БанкРоссии #ликвидность

Занырнули в дефицит

Впервые с 2017 года по данным Банка России нарисовался структурный дефицит ликвидности банковского сектора. Закрытие года, видимо, будет в небольшом профиците (+/-), но сам факт симптоматичен.

@truecon

Занырнули в дефицит

Впервые с 2017 года по данным Банка России нарисовался структурный дефицит ликвидности банковского сектора. Закрытие года, видимо, будет в небольшом профиците (+/-), но сам факт симптоматичен.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Макронозоляция

Э. Макрон изолируется, вслед за ним изолируются ряд глав европейских стран (Испания, Португалия, Ирландия, Люксембург). Взрывной рост в Калифорнии – более 100 тыс. за 2 дня, в Великобритании новый рекорд, но за счет досчетов. Резкий взлет новых случаев в Бразилии. Лондон в локдауне, Уэльс планирует полный локдаун на 3 недели сразу после Рождества. Очевидно, что конец этого года – начало следующего для экономик ЕС и США в той, или иной мере потеряны, где-то уже полноценный спад, где-то остановка восстановления.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Украина;

☹️ рост новых случаев: Великобритания, США, Бразилия, Германия;

Суточный прирост выявленных случаев COVID-19 в России составил 28.55 тыс., всего случаев более 2.79 млн. В Москве количество новых случаев подросло до 6937 на фоне рекордного количества госпитализированных. Санкт-Петербург смотреть смысла нет – абсолютная стабильность. По России без Москвы количество новых случаев медленно растет составляет 21.6 тыс. Смертность на максимумах, доля положительных тестов стабильно у максимумов, объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев на максимуме. Индия идет на поправку, но плохая динамика в Индонезии, Японии, Корее и Израиле (но здесь скорее следствие резкого роста тестирования). В Западной Европе ситуация продолжает ухудшаться. Резкое ухудшение в Великобритании, Дании и Нидерландах, ухудшение в Германии, Чехии и Испании, негативные тенденции начинают формироваться во Франции и Италии. Смертность обновила рекорды и продолжает расти.

В США среднее количество новых случаев продолжает расти. Усиливается негатив по Калифорнии, которая заняла второе место в мире после Бразилии (без учета США). Новые рекорды в нью-Йорке. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на максимумах. Доля положительных тестов остается высокой. Резко растет количество новых случаев в Бразилии.

@truecon

Макронозоляция

Э. Макрон изолируется, вслед за ним изолируются ряд глав европейских стран (Испания, Португалия, Ирландия, Люксембург). Взрывной рост в Калифорнии – более 100 тыс. за 2 дня, в Великобритании новый рекорд, но за счет досчетов. Резкий взлет новых случаев в Бразилии. Лондон в локдауне, Уэльс планирует полный локдаун на 3 недели сразу после Рождества. Очевидно, что конец этого года – начало следующего для экономик ЕС и США в той, или иной мере потеряны, где-то уже полноценный спад, где-то остановка восстановления.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Украина;

☹️ рост новых случаев: Великобритания, США, Бразилия, Германия;

Суточный прирост выявленных случаев COVID-19 в России составил 28.55 тыс., всего случаев более 2.79 млн. В Москве количество новых случаев подросло до 6937 на фоне рекордного количества госпитализированных. Санкт-Петербург смотреть смысла нет – абсолютная стабильность. По России без Москвы количество новых случаев медленно растет составляет 21.6 тыс. Смертность на максимумах, доля положительных тестов стабильно у максимумов, объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев на максимуме. Индия идет на поправку, но плохая динамика в Индонезии, Японии, Корее и Израиле (но здесь скорее следствие резкого роста тестирования). В Западной Европе ситуация продолжает ухудшаться. Резкое ухудшение в Великобритании, Дании и Нидерландах, ухудшение в Германии, Чехии и Испании, негативные тенденции начинают формироваться во Франции и Италии. Смертность обновила рекорды и продолжает расти.

В США среднее количество новых случаев продолжает расти. Усиливается негатив по Калифорнии, которая заняла второе место в мире после Бразилии (без учета США). Новые рекорды в нью-Йорке. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на максимумах. Доля положительных тестов остается высокой. Резко растет количество новых случаев в Бразилии.

@truecon

{kind=link}

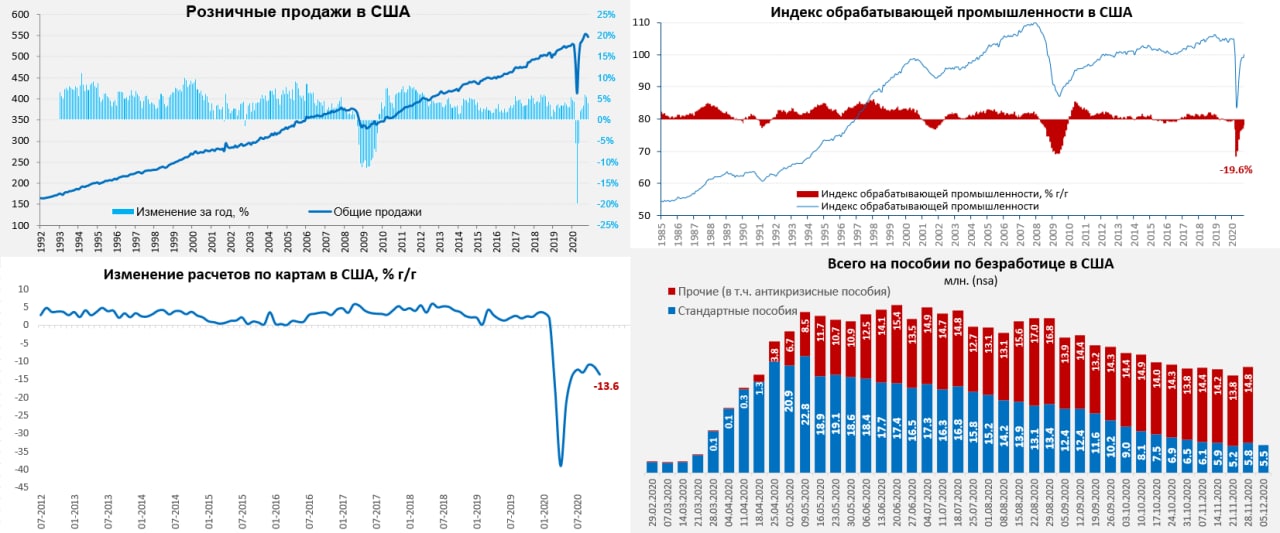

#безработица #экономика #США #кризис #розница #производство

Экономика США: уныние в ожидании стимула

Данные в конце года по экономике США указывают на ухудшение динамики. Относительно неплохой оставалась ситуация в промышленности, обрабатывающая промышленность выросла на 0.4%, годовое падение замедлилось до 3.7%. Правда объемы производства правда вернулись только к уровням 2016 года. Производство в целом по миру не так плохо выглядит, потому как не пошли по пути тотальных ограничений.

Розничный сектор в США, наоборот ожидаемо приуныл, номинальные продажи были на новых максимумах, но в последние два месяца началось падение продаж. В октябре сокращение составило символические 0.1% м/м, в ноябре оно ускорилось до 1.1% м/м. Но годовая динамика осталась положительной +4.1%. За 11 месяцев года номинальные продажи были на символические 0.2% выше аналогичного периода прошлого года. А вот расходы по картам так и не вернулись на прежние уровни, они остаются на 13.6% ниже уровней прошлого года, причем уже полгода здесь особой направленной динамики нет, а в последние пару месяцев прошло сокращение. Конечно, расходы низкие из-за сектора услуг: туризма, гостиниц и ресторанов. Но в целом динамика здесь тоже идет на спад. Очевидно, что декабрь здесь позитивным не будет.

Рынок труда – тоже уходит в новый год скорее на негативе, количество первичных заявок на пособие растет в последние недели держится выше 900 тыс. в неделю (nsa), мало того, в конце ноября неожиданно подскочило общее количество американцев на пособии - сразу на 1.6 млн до 20.6 млн. Хотя здесь могут быть свои нюансы, часть американцев, которые могут получить пособия в связи с ростом ограничений в ряде регионов, просто стараются успеть до завершения срока программы в декабре. В то же время, это указывает на процесс закрытия бизнесов (временного, или нет…вопрос). Это подтверждает и тот факт, что доходы малого бизнеса в декабре были на 30-35% ниже уровней начала года, хотя летом падение составляло лишь 20-25%.

В целом рост промышленности, но низкий уровень загрузки мощностей… розничные продажи неплохие, но снижаются… сектор услуг все плохо и тоже ухудшение… рынок труда – умеренный негатив. Все упирается в принятие в нового пакета поддержки, который пока идет крайне тяжело… с одной стороны «ослы» со «слонами» просто не могут не договориться – это остановка правительства и хаос, с другой – все время возникает какое-то препятствие.

Рынки полны отваги и веры )))

@truecon

Экономика США: уныние в ожидании стимула

Данные в конце года по экономике США указывают на ухудшение динамики. Относительно неплохой оставалась ситуация в промышленности, обрабатывающая промышленность выросла на 0.4%, годовое падение замедлилось до 3.7%. Правда объемы производства правда вернулись только к уровням 2016 года. Производство в целом по миру не так плохо выглядит, потому как не пошли по пути тотальных ограничений.

Розничный сектор в США, наоборот ожидаемо приуныл, номинальные продажи были на новых максимумах, но в последние два месяца началось падение продаж. В октябре сокращение составило символические 0.1% м/м, в ноябре оно ускорилось до 1.1% м/м. Но годовая динамика осталась положительной +4.1%. За 11 месяцев года номинальные продажи были на символические 0.2% выше аналогичного периода прошлого года. А вот расходы по картам так и не вернулись на прежние уровни, они остаются на 13.6% ниже уровней прошлого года, причем уже полгода здесь особой направленной динамики нет, а в последние пару месяцев прошло сокращение. Конечно, расходы низкие из-за сектора услуг: туризма, гостиниц и ресторанов. Но в целом динамика здесь тоже идет на спад. Очевидно, что декабрь здесь позитивным не будет.

Рынок труда – тоже уходит в новый год скорее на негативе, количество первичных заявок на пособие растет в последние недели держится выше 900 тыс. в неделю (nsa), мало того, в конце ноября неожиданно подскочило общее количество американцев на пособии - сразу на 1.6 млн до 20.6 млн. Хотя здесь могут быть свои нюансы, часть американцев, которые могут получить пособия в связи с ростом ограничений в ряде регионов, просто стараются успеть до завершения срока программы в декабре. В то же время, это указывает на процесс закрытия бизнесов (временного, или нет…вопрос). Это подтверждает и тот факт, что доходы малого бизнеса в декабре были на 30-35% ниже уровней начала года, хотя летом падение составляло лишь 20-25%.

В целом рост промышленности, но низкий уровень загрузки мощностей… розничные продажи неплохие, но снижаются… сектор услуг все плохо и тоже ухудшение… рынок труда – умеренный негатив. Все упирается в принятие в нового пакета поддержки, который пока идет крайне тяжело… с одной стороны «ослы» со «слонами» просто не могут не договориться – это остановка правительства и хаос, с другой – все время возникает какое-то препятствие.

Рынки полны отваги и веры )))

@truecon

{kind=link}

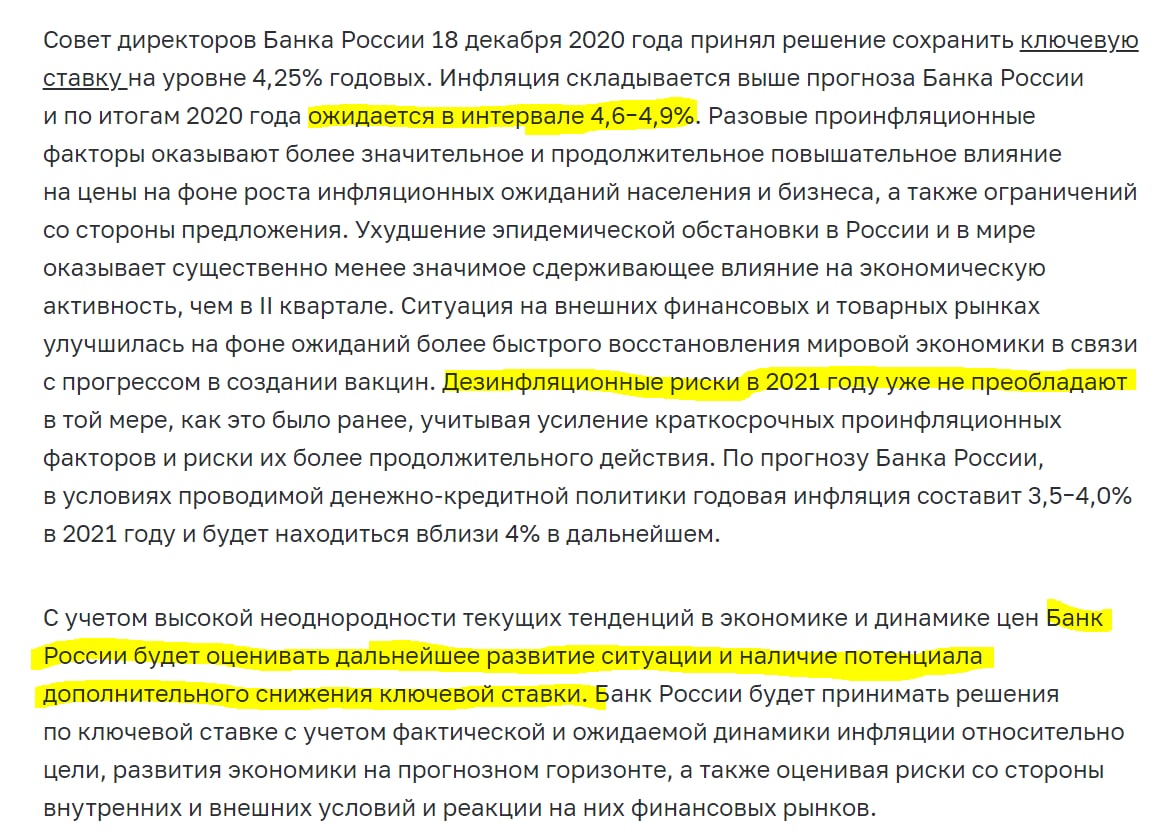

#Россия #ставка #экономика #Кризис #БанкРоссии

Банк России ужесточил риторику

Ставка, понятно, оставлена без изменений 4.25%, но Банк России уже не уверен в том, что есть потенциал для снижения ставки и будет "оценивать" его наличие.

До весны все на паузе

@truecon

Банк России ужесточил риторику

Ставка, понятно, оставлена без изменений 4.25%, но Банк России уже не уверен в том, что есть потенциал для снижения ставки и будет "оценивать" его наличие.

До весны все на паузе

@truecon

{kind=link}

#инфляция #ставка #экономика #Кризис #БанкРоссии

По мотивам решения ЦБ

Возник вопрос в ТГ: «Инфляция растет и дефицит ликвидности образовался. Тут либо ставки вверх либо эмиссия рублей.»

На самом деле дефицит ликвидности все же пока скорее очень локален, да, профицита ликвидности уже никакого нет он сильно сократился. Это отчасти означает то, что текущие ставки не воспринимаются как достаточные для сбережений в депозитах и выталкивают эти сбережения в более рисковые финансовые активы, а также в недвижимость. Выталкивают ли они сбережения в валюту – этот фактор тоже похоже присутствует. Но более объективно эту ситуацию можно будет оценить лишь в феврале, когда станет понятно куда именно уйдет декабрьский дефицит бюджета (валюта, потребление, недвижимость, финрынки, депозиты и текущие счета). Сейчас присутствует эффект, который я бы назвал «highway эффект», когда едешь по хайвэю 200+ км/ч, а потом съезжаешь на серпантин и 100 км/ч воспринимаются совсем иначе – все-равно, что стоишь на месте ). Снижение ставок было интенсивным еще и в экстремальных условиях. Как именно рынок адаптируется к этому «торможению» пока большой вопрос, ответ на который даст лишь время. Но риски здесь, конечно есть…

Относительно инфляции, если смотреть на рост цен сейчас – это курс и внешние цены (экспорт) и это никак не факторы спроса и факторы скорее краткосрочные. Спрос как раз прибит и придавлен, если смотреть данные Sberindex - то никакого бурного роста здесь нет. Как нет и роста доходов/заплат – здесь тоже все достаточно уныло. Да, есть скачек цен на недвижимость, но здесь есть и искажение ставки (текущие ставки по «программе 6.5») в районе 5.5-6% соответствуют скорее ключевой ставке около ~2.5%, а никак не 4.25%). Можно ли бороться повышением ставки с инфляцией издержек? – Можно, но глупо. Хотя, если отток капитала становится хроническим и перерастает в финансовый кризис, а инфляционные ожидания разгоняются – то можно и ставки использовать, но это уже в зависимости от особенностей процесса и композиции иных факторов. Пока все же мы об этом не говорим… и в этом контексте решение Банка России посидеть и понаблюдать до весны выглядит вполне понятным.

@truecon

По мотивам решения ЦБ

Возник вопрос в ТГ: «Инфляция растет и дефицит ликвидности образовался. Тут либо ставки вверх либо эмиссия рублей.»

На самом деле дефицит ликвидности все же пока скорее очень локален, да, профицита ликвидности уже никакого нет он сильно сократился. Это отчасти означает то, что текущие ставки не воспринимаются как достаточные для сбережений в депозитах и выталкивают эти сбережения в более рисковые финансовые активы, а также в недвижимость. Выталкивают ли они сбережения в валюту – этот фактор тоже похоже присутствует. Но более объективно эту ситуацию можно будет оценить лишь в феврале, когда станет понятно куда именно уйдет декабрьский дефицит бюджета (валюта, потребление, недвижимость, финрынки, депозиты и текущие счета). Сейчас присутствует эффект, который я бы назвал «highway эффект», когда едешь по хайвэю 200+ км/ч, а потом съезжаешь на серпантин и 100 км/ч воспринимаются совсем иначе – все-равно, что стоишь на месте ). Снижение ставок было интенсивным еще и в экстремальных условиях. Как именно рынок адаптируется к этому «торможению» пока большой вопрос, ответ на который даст лишь время. Но риски здесь, конечно есть…

Относительно инфляции, если смотреть на рост цен сейчас – это курс и внешние цены (экспорт) и это никак не факторы спроса и факторы скорее краткосрочные. Спрос как раз прибит и придавлен, если смотреть данные Sberindex - то никакого бурного роста здесь нет. Как нет и роста доходов/заплат – здесь тоже все достаточно уныло. Да, есть скачек цен на недвижимость, но здесь есть и искажение ставки (текущие ставки по «программе 6.5») в районе 5.5-6% соответствуют скорее ключевой ставке около ~2.5%, а никак не 4.25%). Можно ли бороться повышением ставки с инфляцией издержек? – Можно, но глупо. Хотя, если отток капитала становится хроническим и перерастает в финансовый кризис, а инфляционные ожидания разгоняются – то можно и ставки использовать, но это уже в зависимости от особенностей процесса и композиции иных факторов. Пока все же мы об этом не говорим… и в этом контексте решение Банка России посидеть и понаблюдать до весны выглядит вполне понятным.

@truecon

{kind=link}

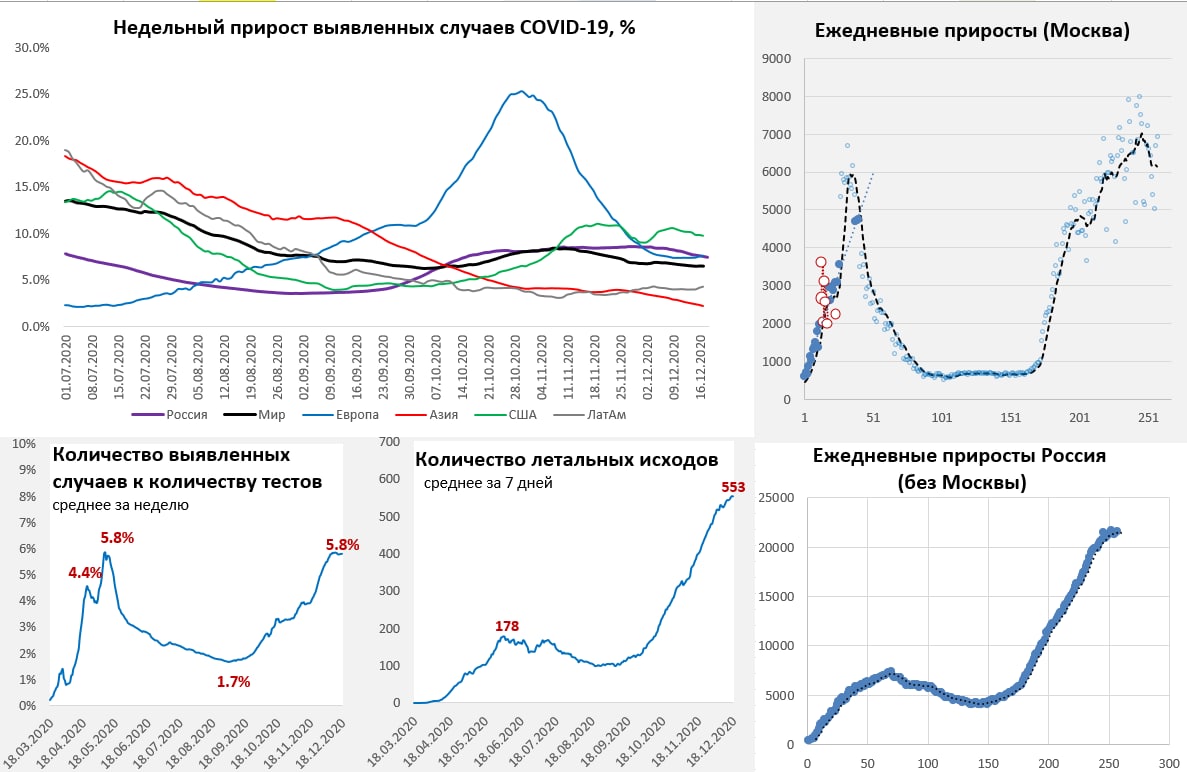

#COVID19 #вирус #Россия #мир

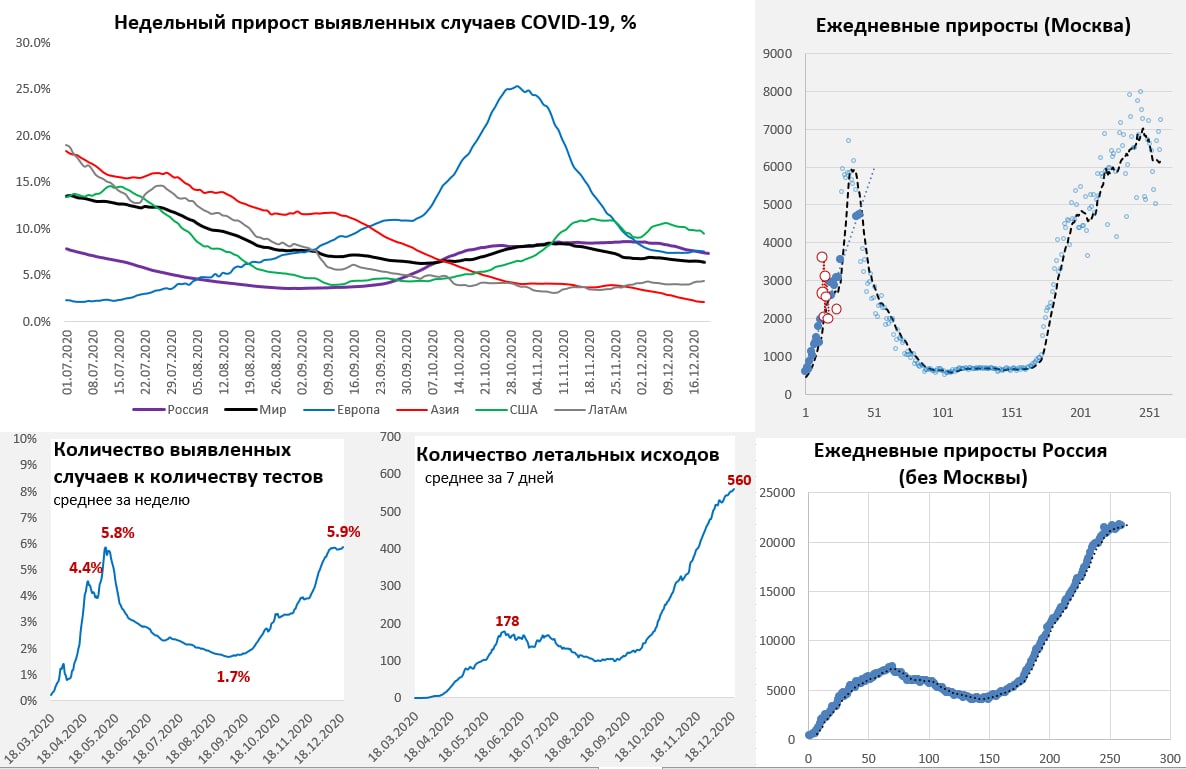

«Мнимое плато»

Китай заявил о том, что введено 1 млн вакцин. Швейцария (22 декабря), Италия (24 декабря) и Австрия (26 декабря) ужесточили ограничения, не тотальный, но локдаун. В Санкт-Петербурге «плато» образовалось потому как исчерпаны мощности тестирования, именно по этой причине количество новых случаев две недели не меняется и стоит на уровне 3.7-3.8 тыс.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Сербия;

☹️ рост новых случаев: CША, Великобритания, Бразилия, Германия;

Суточный прирост выявленных случаев COVID-19 в России составил 28.2 тыс., всего случаев 2.82 млн. В Москве количество новых случаев снизилось до 6459, но среднее за 7 дней количество госпитализаций продолжает расти. По России без Москвы количество новых случаев медленно растет составляет 21.75 тыс., но возможно лабораторий не хватает не только в Санкт-Петербурге. Смертность на максимумах, доля положительных тестов стабильно у максимумов, объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев подрастает. В Азии сохраняются тенденции: Индия – улучшение, Япония, Корея и Индонезия – ухудшение. В Западной Европе тоже основные тенденции в силе. Резкое ухудшение в Великобритании, Дании и Нидерландах, планомерное ухудшение в Германии, Чехии и Испании, начинает подтягиваться Франция. Смертность остается вблизи максимумов.

В США среднее количество новых случаев продолжает рост, а за день выявлено 250 тыс. случаев. Калифорния и Нью-Йорк – новые рекорды, но финансовая столица пока держится и не вводит локдаун. Смертность и госпитализации на максимумах, но рост притормаживает. Доля положительных тестов остается высокой. Новые рекорды в Бразилии и Колумбии, продолжается ухудшение в Канаде.

@truecon

«Мнимое плато»

Китай заявил о том, что введено 1 млн вакцин. Швейцария (22 декабря), Италия (24 декабря) и Австрия (26 декабря) ужесточили ограничения, не тотальный, но локдаун. В Санкт-Петербурге «плато» образовалось потому как исчерпаны мощности тестирования, именно по этой причине количество новых случаев две недели не меняется и стоит на уровне 3.7-3.8 тыс.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Сербия;

☹️ рост новых случаев: CША, Великобритания, Бразилия, Германия;

Суточный прирост выявленных случаев COVID-19 в России составил 28.2 тыс., всего случаев 2.82 млн. В Москве количество новых случаев снизилось до 6459, но среднее за 7 дней количество госпитализаций продолжает расти. По России без Москвы количество новых случаев медленно растет составляет 21.75 тыс., но возможно лабораторий не хватает не только в Санкт-Петербурге. Смертность на максимумах, доля положительных тестов стабильно у максимумов, объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев подрастает. В Азии сохраняются тенденции: Индия – улучшение, Япония, Корея и Индонезия – ухудшение. В Западной Европе тоже основные тенденции в силе. Резкое ухудшение в Великобритании, Дании и Нидерландах, планомерное ухудшение в Германии, Чехии и Испании, начинает подтягиваться Франция. Смертность остается вблизи максимумов.

В США среднее количество новых случаев продолжает рост, а за день выявлено 250 тыс. случаев. Калифорния и Нью-Йорк – новые рекорды, но финансовая столица пока держится и не вводит локдаун. Смертность и госпитализации на максимумах, но рост притормаживает. Доля положительных тестов остается высокой. Новые рекорды в Бразилии и Колумбии, продолжается ухудшение в Канаде.

@truecon

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

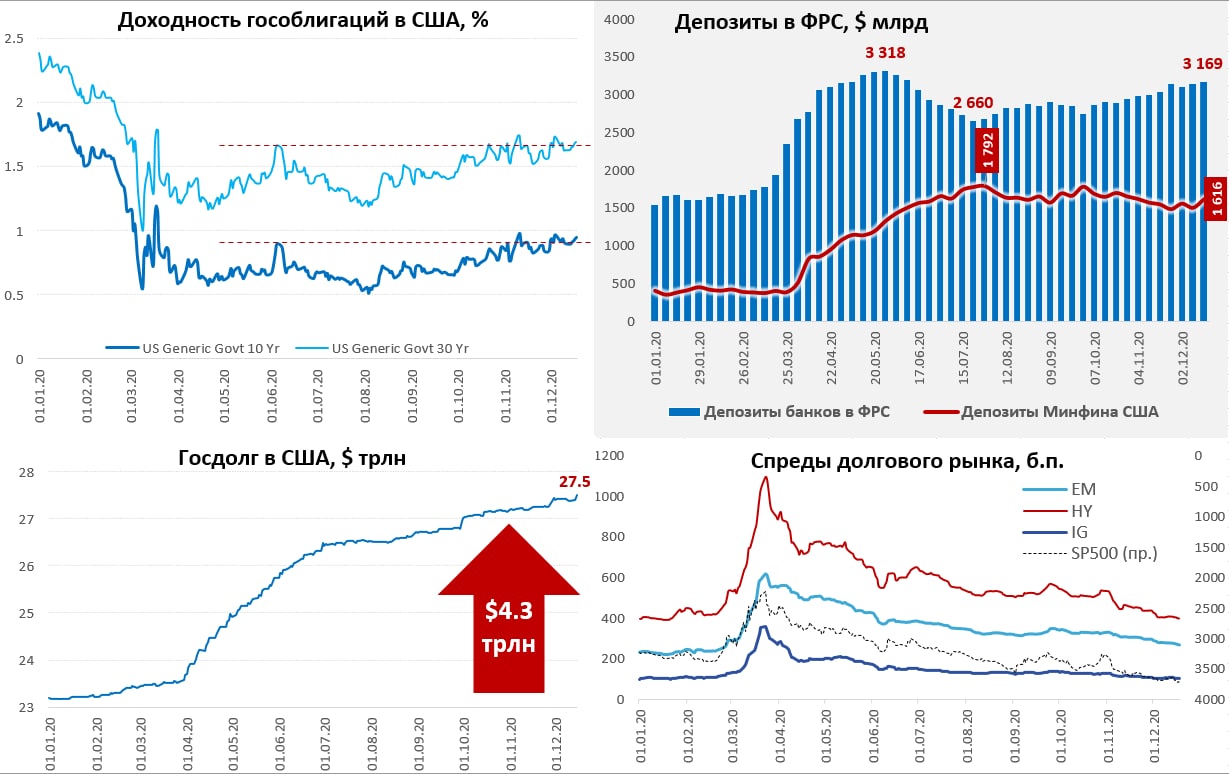

Рождественские подарки от ФРС

На неделе ФРС не стала мелочиться и нарастила активы сразу на $119.9 млрд, до $7.36 трлн, на $32 млрд было скуплено гособлигаций, еще на $75 млрд – ипотечные бумаги, но это временная история, т.к. существенная часть ипотечных бумаг уйдет с баланса чуть позднее. Несмотря на столь активные покупки ФРС, Минфин США занимает тоже активно и сложил на свои счета в той же ФРС сразу $113.5 млрд, из которых $94 млрд занял на рынке за неделю. Вообще в последние 3 недели американский Минфин очень активно занимал, нарастив долг за это время на $0.25 трлн, а счет в ФРС до $1.62 трлн. Минфин США, видимо, готовится к принятию пакета поддержки экономики (около $0.9 трлн), потому старается консолидировать ликвидность на счетах.

Правда сам пакет подвис в Конгрессе и принять его к выходным так и не удалось, причем камнем преткновения стали как раз полномочия ФРС. Ряд республиканцев выставили требования урезать полномочия ФРС по предоставлению чрезвычайных кредитов, чему демократы резко воспротивились, т.к. это ограничит администрацию Байдена в возможностях поддержки экономики. Чем закончится эпопея и какие рождественские подарки будут от Конгресса, видимо, будет понятно ночью в воскресенье. Ряд источников указывали, что в пакете может не оказаться защиты от выселения ипотечников, если это так - будет динамично, но пока окончательных параметров пакета нет.

В любом случае, рост размещений Минфина на фоне достаточно сдержанного спрос на госдолг привел к некоторому росту доходности гособлигаций США и приближению ее снова к 1% по UST10Y, т.к. занимали в более длинных бумагах. Причем одновременно происходит хоть и медленное, но сжатие спредов между гособлигациями США и другими долларовыми бондами. Спреды с учетом риска уже упали ниже доковидных уровней – рынок уверен, что правительство с ФРС выкупят все и даже больше. К доковидным уровням премия сохраняется лишь по бумагам ЕМ (до них щедтроты ФРС пока доходят лишь урывками). Главный риск для рынков сейчас можно описать фразой «а если не договорятся?»

@truecon

Рождественские подарки от ФРС

На неделе ФРС не стала мелочиться и нарастила активы сразу на $119.9 млрд, до $7.36 трлн, на $32 млрд было скуплено гособлигаций, еще на $75 млрд – ипотечные бумаги, но это временная история, т.к. существенная часть ипотечных бумаг уйдет с баланса чуть позднее. Несмотря на столь активные покупки ФРС, Минфин США занимает тоже активно и сложил на свои счета в той же ФРС сразу $113.5 млрд, из которых $94 млрд занял на рынке за неделю. Вообще в последние 3 недели американский Минфин очень активно занимал, нарастив долг за это время на $0.25 трлн, а счет в ФРС до $1.62 трлн. Минфин США, видимо, готовится к принятию пакета поддержки экономики (около $0.9 трлн), потому старается консолидировать ликвидность на счетах.

Правда сам пакет подвис в Конгрессе и принять его к выходным так и не удалось, причем камнем преткновения стали как раз полномочия ФРС. Ряд республиканцев выставили требования урезать полномочия ФРС по предоставлению чрезвычайных кредитов, чему демократы резко воспротивились, т.к. это ограничит администрацию Байдена в возможностях поддержки экономики. Чем закончится эпопея и какие рождественские подарки будут от Конгресса, видимо, будет понятно ночью в воскресенье. Ряд источников указывали, что в пакете может не оказаться защиты от выселения ипотечников, если это так - будет динамично, но пока окончательных параметров пакета нет.

В любом случае, рост размещений Минфина на фоне достаточно сдержанного спрос на госдолг привел к некоторому росту доходности гособлигаций США и приближению ее снова к 1% по UST10Y, т.к. занимали в более длинных бумагах. Причем одновременно происходит хоть и медленное, но сжатие спредов между гособлигациями США и другими долларовыми бондами. Спреды с учетом риска уже упали ниже доковидных уровней – рынок уверен, что правительство с ФРС выкупят все и даже больше. К доковидным уровням премия сохраняется лишь по бумагам ЕМ (до них щедтроты ФРС пока доходят лишь урывками). Главный риск для рынков сейчас можно описать фразой «а если не договорятся?»

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Входим в новогодние локдауны

Премьер Италии принял решение ввести жесткий локдаун с 24 декабря по 6 января, жесткие ограничения в Австрии и ограничения в Швеции. Apple полностью закрывает магазины в Калифорнии из-за вируса. Шотландия ограничивает поездки в Великобританию, а Хорватия перемещения между регионами.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Сербия;

☹️ рост новых случаев: CША, Великобритания, Бразилия, Колумбия;

Суточный прирост выявленных случаев COVID-19 в России приблизился к максимумам и составил 28.95 тыс., всего случаев 2.85 млн. В Москве количество новых случаев подскочило до 7263, среднее за 7 дней количество госпитализаций на новом максимуме. По России без Москвы количество новых случаев составляет 21.7 тыс., но, судя по ситуации в СПб, это следствие проблем с тестированием. Смертность на новых максимумах, доля положительных тестов – тоже, объемы тестирования остаются на пониженных уровнях. Все это указывает скорее на сохранение негативной динамики.

В мире прирост новых случаев немного замедлился, но это скорее следствие выходных. Ухудшение в Японии, Корее и Индонезии, улучшение в Индии. В Западной Европе тоже основные тенденции в силе, но немного притормаживаем. Плохой остается динамика в Великобритании, Дании и Нидерландах, ухудшение в Германии, Чехии и Испании, растет количество новых случаев во Франции. Смертность остается вблизи максимумов.

В США притормозили на выходных, но пока это не говорит об изменении тенденций. Калифорния – ухудшение продолжается, Нью-Йорк пытается «проскочить» без жестких ограничений. Госпитализации к выходным притормозили, но смертность на рекордных уровнях. Доля положительных тестов остается высокой. Новые рекорды в Бразилии и Колумбии, продолжается ухудшение в Канаде.

@truecon

Входим в новогодние локдауны

Премьер Италии принял решение ввести жесткий локдаун с 24 декабря по 6 января, жесткие ограничения в Австрии и ограничения в Швеции. Apple полностью закрывает магазины в Калифорнии из-за вируса. Шотландия ограничивает поездки в Великобританию, а Хорватия перемещения между регионами.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Сербия;

☹️ рост новых случаев: CША, Великобритания, Бразилия, Колумбия;

Суточный прирост выявленных случаев COVID-19 в России приблизился к максимумам и составил 28.95 тыс., всего случаев 2.85 млн. В Москве количество новых случаев подскочило до 7263, среднее за 7 дней количество госпитализаций на новом максимуме. По России без Москвы количество новых случаев составляет 21.7 тыс., но, судя по ситуации в СПб, это следствие проблем с тестированием. Смертность на новых максимумах, доля положительных тестов – тоже, объемы тестирования остаются на пониженных уровнях. Все это указывает скорее на сохранение негативной динамики.

В мире прирост новых случаев немного замедлился, но это скорее следствие выходных. Ухудшение в Японии, Корее и Индонезии, улучшение в Индии. В Западной Европе тоже основные тенденции в силе, но немного притормаживаем. Плохой остается динамика в Великобритании, Дании и Нидерландах, ухудшение в Германии, Чехии и Испании, растет количество новых случаев во Франции. Смертность остается вблизи максимумов.

В США притормозили на выходных, но пока это не говорит об изменении тенденций. Калифорния – ухудшение продолжается, Нью-Йорк пытается «проскочить» без жестких ограничений. Госпитализации к выходным притормозили, но смертность на рекордных уровнях. Доля положительных тестов остается высокой. Новые рекорды в Бразилии и Колумбии, продолжается ухудшение в Канаде.

@truecon

{kind=link}