{kind=link}

#ставки #экономика #qe #fed #monetarypolicy #fedrate #ФРС

Дефицит долларовой ликвидности … продают все… даже гособлигации

Странный все-таки этот вирус, для меня остается загадкой как в полуторамиллиардном Китае количество вновь выявленных случаев ~20 в день. Я бы понял это если бы была тотальная вакцинация, это было бы понятно если бы переболело пару сотен миллионов (сформировался массовый иммунный ответ), при 80 тысячах переболевших мне это, мягко говоря, не понятно. Экономические разрушения от COVID-19 колоссальны, вернее не от коронавируса, а от ответа на него жесточайшими карантинами. Фискальный и монетарный ответ на эти разрушения беспрецедентный. Вполне вероятно, что жертв от этого больше, чем от самого коронавируса, сколько человек не получили своевременную медицинскую помощь, закончили с сердечными приступами от происходящей истерии и пр. – их никто не считает.

Я не вирусолог и ни в коем случае не претендую на то, чтобы оценивать ответные действия, могу лишь сказать, что для меня в целом эта ситуация странна и неадекватна. Только в США ~45 тысяч человек ежегодно умирает просто потому, что у них нет медстраховки … и их жизни ничего не стОят (как и остальных 30 млн американцев), потому что у них нет денег на медстраховку. Никто не бежит печатать триллионы, чтобы их спасать… Каждая человеческая жизнь бесценна… безусловно, но вся эта истерия выглядит неадекватной. Она будет стоить мировой экономике уже не менее $2 трлн (~25% всех мировых расходов на медицину) и это еще не все… COVID-19 стал крайне удобным поводом списать на него все проблемы, помогает безразмерно нарастить госдолг и реализовывать ультрамягкую монетарную политику…

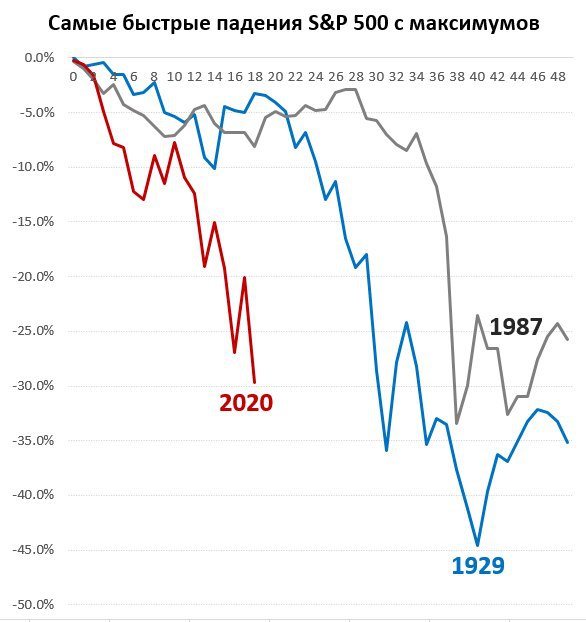

Ну да ладно, вернемся к нашим баранам, т.е. к последствиям, фондовый рынок затаился и пытаясь решить нырнуть ли ниже, в общем-то даже сейчас, после снижения на ~30% акции США выглядят далеко не дешевыми.

Минфин США пугает безработицей 20% и хочет запустить пакет поддержки экономики уже на $1.2 трлн: более $1000 долларов на руки каждому взрослому американцу ($250-300 млрд), $300 млрд кредитов малому бизнесу, налоговые льготы на $300-400 млрд, еще $200 млрд – стабилизационный фонд.

Это не все… Великобритания анонсирует «Wartime» Funding … $420 млрд хочет направить Великобритания… (~15% ВВП)? Испания готова направить на поддержку €200 млрд… (1/6 годового ВВП), в ЕС тоже цифры идут на сотни миллиардов.

ФРС подключает первичных дилеров «дисконтному окну», опубликовала решение о высвобождении капитала банков (использованию надбавок) и готовится забирать на баланс Commercial Paper, чтобы хоть как-то дать в рынок ликвидность, потому как через REPO влить ее не особо получается.

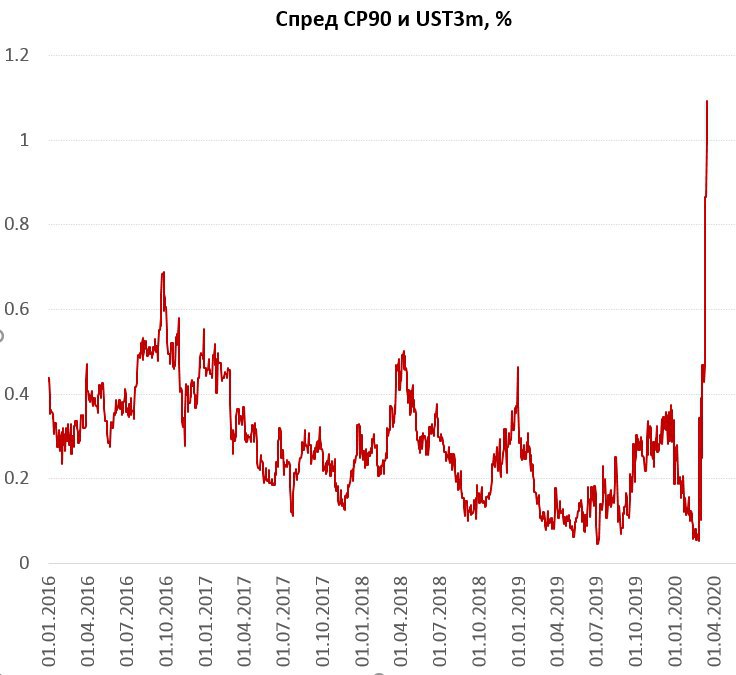

Фактически на рынках мощный дефицит долларовой ликвидности и пока ФРС с ним справиться не может, именно поэтому сейчас продают просто все… Облигации…. Акции…. Commodities …

Дефицит долларовой ликвидности … продают все… даже гособлигации

Странный все-таки этот вирус, для меня остается загадкой как в полуторамиллиардном Китае количество вновь выявленных случаев ~20 в день. Я бы понял это если бы была тотальная вакцинация, это было бы понятно если бы переболело пару сотен миллионов (сформировался массовый иммунный ответ), при 80 тысячах переболевших мне это, мягко говоря, не понятно. Экономические разрушения от COVID-19 колоссальны, вернее не от коронавируса, а от ответа на него жесточайшими карантинами. Фискальный и монетарный ответ на эти разрушения беспрецедентный. Вполне вероятно, что жертв от этого больше, чем от самого коронавируса, сколько человек не получили своевременную медицинскую помощь, закончили с сердечными приступами от происходящей истерии и пр. – их никто не считает.

Я не вирусолог и ни в коем случае не претендую на то, чтобы оценивать ответные действия, могу лишь сказать, что для меня в целом эта ситуация странна и неадекватна. Только в США ~45 тысяч человек ежегодно умирает просто потому, что у них нет медстраховки … и их жизни ничего не стОят (как и остальных 30 млн американцев), потому что у них нет денег на медстраховку. Никто не бежит печатать триллионы, чтобы их спасать… Каждая человеческая жизнь бесценна… безусловно, но вся эта истерия выглядит неадекватной. Она будет стоить мировой экономике уже не менее $2 трлн (~25% всех мировых расходов на медицину) и это еще не все… COVID-19 стал крайне удобным поводом списать на него все проблемы, помогает безразмерно нарастить госдолг и реализовывать ультрамягкую монетарную политику…

Ну да ладно, вернемся к нашим баранам, т.е. к последствиям, фондовый рынок затаился и пытаясь решить нырнуть ли ниже, в общем-то даже сейчас, после снижения на ~30% акции США выглядят далеко не дешевыми.

Минфин США пугает безработицей 20% и хочет запустить пакет поддержки экономики уже на $1.2 трлн: более $1000 долларов на руки каждому взрослому американцу ($250-300 млрд), $300 млрд кредитов малому бизнесу, налоговые льготы на $300-400 млрд, еще $200 млрд – стабилизационный фонд.

Это не все… Великобритания анонсирует «Wartime» Funding … $420 млрд хочет направить Великобритания… (~15% ВВП)? Испания готова направить на поддержку €200 млрд… (1/6 годового ВВП), в ЕС тоже цифры идут на сотни миллиардов.

ФРС подключает первичных дилеров «дисконтному окну», опубликовала решение о высвобождении капитала банков (использованию надбавок) и готовится забирать на баланс Commercial Paper, чтобы хоть как-то дать в рынок ликвидность, потому как через REPO влить ее не особо получается.

Фактически на рынках мощный дефицит долларовой ликвидности и пока ФРС с ним справиться не может, именно поэтому сейчас продают просто все… Облигации…. Акции…. Commodities …

{kind=link}

#кризис #fed #QE #ставки #Россия #рубль

Относительно решения по ставке Банка России в пятницу

Что важно в текущей ситуации:

1. Кризис долларовой ликвидности – это задача, которая имеет относительно понятные механизмы решения, т.е. это краткосрочная история, скоро ФРС начнет в залоги брать акции, что поддержит рынки.

2. Кризис долларовой ликвидности может перерасти в кризис неплатежеспособности, потому ФРС заинтересована решить вопросы как можно быстрее.

3. Кризис неплатежеспособности, скорее всего, избежать будет сложнее по другой причине экономического провала – эта история длиннее, масштабы сейчас понять и просчитать сложно. Хотя правительства им ЦБ и склонны сейчас говорить о компенсации всего и вся.

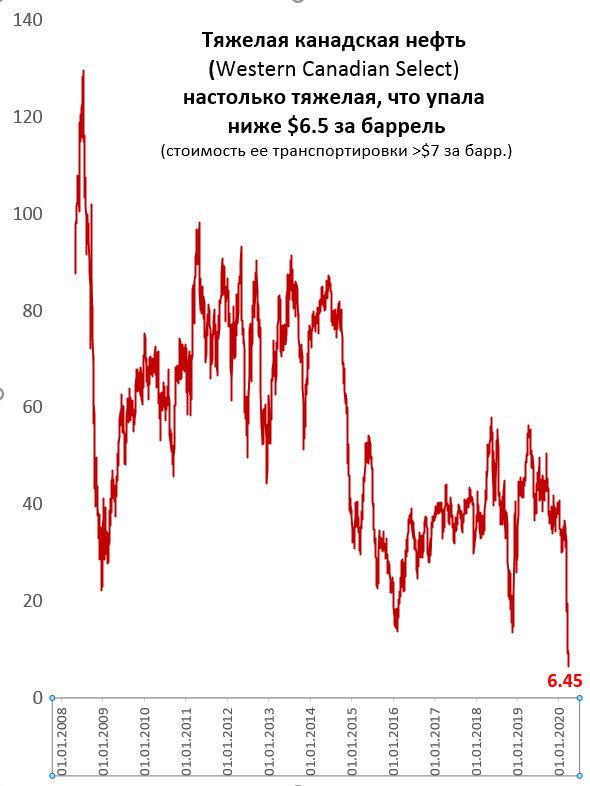

В такой ситуации вряд ли стоит реагировать на падение нефти/курса рубля повышением ставок (хотя никто не спорит, что можно), скорее расширением доступа к валютной ликвидности. Она у Банка России есть в достаточном количестве. В принципе падение курса рубля до 80-85 при выносах нефти в 20-25 – это вполне объективная волатильность. Делать выводы на текущем моменте о «нефть по 20 долго» не очень верно. Хотя она там может быть относительно долго, но не по причине временного дефицита долларов в системе, а по причине существенного падения спроса и отсутствия реакции на это падение предложения.

Это немного иная история, чем мы видим сейчас, хотя риски падения по мере ужесточения карантинов нарастают как снежный ком, глава ЕЦБ К.Лагард сегодня, например, оценила потери европейской экономики от 2% до 10% ВВП. Пока все же история ближе к 2%, чем к 10%, но они могут и 10 добиться, если постараются…

Но это не текущий момент, поэтому реагировать ставкой на вылет рубля в общем-то пока рано, если мы не видим массового бегства рублевых ресурсов в валюту, а ситуация имеет пока краткосрочные корни. Проблемы с ликвидностью решаются вливанием ликвидности, проблемы с долларовой ликвидностью решаются вливанием долларовой ликвидности. Она у ЦБ пока есть и в достаточном объеме. Но понятно, что это не продажа $50-70 млн в день по бюджетному правилу, а все же несколько большие объемы в моменте. Каналы вливания ликвидности не обязательно продажа, может и РЕПО и СВОП, все зависит от того, где наибольшие проблемы формируются.

Основные мировые ЦБ, в т.ч. ФРС никуда не денутся – они спасают свой рынок и будут заливать систему долларами, евро, фунтами… сколько нужно – столько и будет. И будут снижать ставки кто как может – так и будут.

Повышать ставки имеет смысл в двух случаях: ЦБ видит риски для устойчивого роста инфляции (не разового всплеска), а роста в результате хронического ослабления рубля (либо по какой-либо иной причине); «гасить панику» - ЦБ видит массовое бегство в валюту из рублевых активов (не только нерезидентов - им по умолчанию это положено), которое перерастает в лавину и хочет его остановить - это вариант жесткой остановки (но тогда +1-2% как-то не к месту). Пока у нас нет ни первой истории, ни второй...

Может ли ЦБ повысить ставку на 1-2 п.п. - может, есть ли в этом необходимость - думаю сейчас нет

P.S.: Закон о продаже Сбербанка Минфину подписан, теперь у Банка России точно будет есть ~$25…30 млрд, которые можно продавать в рынок, почему бы их не использовать также проактивно, как и в случае с бюджетным правилом?

@truecon

Относительно решения по ставке Банка России в пятницу

Что важно в текущей ситуации:

1. Кризис долларовой ликвидности – это задача, которая имеет относительно понятные механизмы решения, т.е. это краткосрочная история, скоро ФРС начнет в залоги брать акции, что поддержит рынки.

2. Кризис долларовой ликвидности может перерасти в кризис неплатежеспособности, потому ФРС заинтересована решить вопросы как можно быстрее.

3. Кризис неплатежеспособности, скорее всего, избежать будет сложнее по другой причине экономического провала – эта история длиннее, масштабы сейчас понять и просчитать сложно. Хотя правительства им ЦБ и склонны сейчас говорить о компенсации всего и вся.

В такой ситуации вряд ли стоит реагировать на падение нефти/курса рубля повышением ставок (хотя никто не спорит, что можно), скорее расширением доступа к валютной ликвидности. Она у Банка России есть в достаточном количестве. В принципе падение курса рубля до 80-85 при выносах нефти в 20-25 – это вполне объективная волатильность. Делать выводы на текущем моменте о «нефть по 20 долго» не очень верно. Хотя она там может быть относительно долго, но не по причине временного дефицита долларов в системе, а по причине существенного падения спроса и отсутствия реакции на это падение предложения.

Это немного иная история, чем мы видим сейчас, хотя риски падения по мере ужесточения карантинов нарастают как снежный ком, глава ЕЦБ К.Лагард сегодня, например, оценила потери европейской экономики от 2% до 10% ВВП. Пока все же история ближе к 2%, чем к 10%, но они могут и 10 добиться, если постараются…

Но это не текущий момент, поэтому реагировать ставкой на вылет рубля в общем-то пока рано, если мы не видим массового бегства рублевых ресурсов в валюту, а ситуация имеет пока краткосрочные корни. Проблемы с ликвидностью решаются вливанием ликвидности, проблемы с долларовой ликвидностью решаются вливанием долларовой ликвидности. Она у ЦБ пока есть и в достаточном объеме. Но понятно, что это не продажа $50-70 млн в день по бюджетному правилу, а все же несколько большие объемы в моменте. Каналы вливания ликвидности не обязательно продажа, может и РЕПО и СВОП, все зависит от того, где наибольшие проблемы формируются.

Основные мировые ЦБ, в т.ч. ФРС никуда не денутся – они спасают свой рынок и будут заливать систему долларами, евро, фунтами… сколько нужно – столько и будет. И будут снижать ставки кто как может – так и будут.

Повышать ставки имеет смысл в двух случаях: ЦБ видит риски для устойчивого роста инфляции (не разового всплеска), а роста в результате хронического ослабления рубля (либо по какой-либо иной причине); «гасить панику» - ЦБ видит массовое бегство в валюту из рублевых активов (не только нерезидентов - им по умолчанию это положено), которое перерастает в лавину и хочет его остановить - это вариант жесткой остановки (но тогда +1-2% как-то не к месту). Пока у нас нет ни первой истории, ни второй...

Может ли ЦБ повысить ставку на 1-2 п.п. - может, есть ли в этом необходимость - думаю сейчас нет

P.S.: Закон о продаже Сбербанка Минфину подписан, теперь у Банка России точно будет есть ~$25…30 млрд, которые можно продавать в рынок, почему бы их не использовать также проактивно, как и в случае с бюджетным правилом?

@truecon

#ставки #экономика #qe #fed #monetarypolicy #fedrate #ECB

Заливаем пожар …деньгами

ФРС расширила программы предоставления ликвидности на фонды денежного рынка… ФРС расширила своп-линии, добавив 9 центральных банков (Австралия, Бразилия, Дания, Корея, Мексика, Норвегия, Новая Зеландия, Сингапур, Швеция) с лимитами $30-60 млрд … ФРС будет предоставлять первичным дилерам ликвидность под залоги от гособлигаций до акций;

Власти США запускают программу стимулирования на $1 трлн в рамках которой будет “helicopter money”;

Банк Англии снизил ставку до 0.1%, расширит выкуп корп. облигаций инвестиционного уровня и гособлигаций на £200 млрд, будет от имени казначейства выкупать коммерческие облигации компаний нефинансового сектора (направлено на финансирование текущей деятельности компаний);

ЕЦБ расширяет покупки ценных бумаг на €750 млрд, расширяет диапазон покупаемых бумаг корпоративного сектора, европейские правительства разрабатывают планы на сотни и сотни миллиардов евро поддержки;

Банк России оперативно начинает продажи валюты от сделки со Сбербанком, правда при цене Urals <$25 (~$29 по Brent) за баррель в размере недополученной выручки (объем продаж будет небольшим).

Масштабы монетарных вливаний пока оценить просто невозможно, фискальные меры также обещают быть огромными. Убытки экономики – тоже колоссальными, речь в развитых странах идет о потере 5-10% ВВП.

Но пока рынки все-таки нашли основу и немного позеленели, фронтальная распродажа всего подряд прекратилась. Правда сказать, что ситуация с долларовой ликвидностью сильно улучшилась пока нельзя – это видно по курсу доллара и по спредам, но уже подбирают активы (чтобы сложить их на балансы ЦБ?).

Завершение ли это истории – думаю нет, но это очередная пауза и пока это лишь шанс на коррекцию. Впереди еще риск посерьезнее – это убытки нефинансового сектора, которые тоже будут выкупать правительства, но какие они будут и как их удастся «национализировать» пока сказать сложно.

@truecon

Заливаем пожар …деньгами

ФРС расширила программы предоставления ликвидности на фонды денежного рынка… ФРС расширила своп-линии, добавив 9 центральных банков (Австралия, Бразилия, Дания, Корея, Мексика, Норвегия, Новая Зеландия, Сингапур, Швеция) с лимитами $30-60 млрд … ФРС будет предоставлять первичным дилерам ликвидность под залоги от гособлигаций до акций;

Власти США запускают программу стимулирования на $1 трлн в рамках которой будет “helicopter money”;

Банк Англии снизил ставку до 0.1%, расширит выкуп корп. облигаций инвестиционного уровня и гособлигаций на £200 млрд, будет от имени казначейства выкупать коммерческие облигации компаний нефинансового сектора (направлено на финансирование текущей деятельности компаний);

ЕЦБ расширяет покупки ценных бумаг на €750 млрд, расширяет диапазон покупаемых бумаг корпоративного сектора, европейские правительства разрабатывают планы на сотни и сотни миллиардов евро поддержки;

Банк России оперативно начинает продажи валюты от сделки со Сбербанком, правда при цене Urals <$25 (~$29 по Brent) за баррель в размере недополученной выручки (объем продаж будет небольшим).

Масштабы монетарных вливаний пока оценить просто невозможно, фискальные меры также обещают быть огромными. Убытки экономики – тоже колоссальными, речь в развитых странах идет о потере 5-10% ВВП.

Но пока рынки все-таки нашли основу и немного позеленели, фронтальная распродажа всего подряд прекратилась. Правда сказать, что ситуация с долларовой ликвидностью сильно улучшилась пока нельзя – это видно по курсу доллара и по спредам, но уже подбирают активы (чтобы сложить их на балансы ЦБ?).

Завершение ли это истории – думаю нет, но это очередная пауза и пока это лишь шанс на коррекцию. Впереди еще риск посерьезнее – это убытки нефинансового сектора, которые тоже будут выкупать правительства, но какие они будут и как их удастся «национализировать» пока сказать сложно.

@truecon

{kind=link}

#кризис #ЦБ #ставки #Россия #рубль

Ставка ЦБ …

Все обсуждают брошку главы Банка России Э.Набиуллиной и это хороший сигнал. Решение не менять ставки и комментарии этого решения очень взвешенные, сопутствующие решения – тоже, в целом все в рынке и ожидаемо большинством. Что в итоге:

- Ставка без изменений на уровне 6%, краткосрочные риски проинфляционные, но устойчивого инфляционного фона не создают, среднесрочные риски дезинфляционные;

- Банк России скорее склонен к снижению ставки, хотя в условиях неопределенности и рассматривает все варианты;

- Краткосрочное превышение инфляцией цели возможно, но торопиться реагировать на него не будут;

- Покупать ОФЗ возможно, но пока рост доходности в рамках разумного для такой ситуации (так и есть, в общем-то выход нерезидентов присутствует, но текущие ценовые уровни реакции не требуют);

Из релиза и пресс-конференции следует, что повышение ставки возможно лишь в случае действительно устойчивого ускорения инфляции, либо риска финансовой стабильности.

Пакет мер поддержки направленных на: реструктуризацию кредитов, смягчению регуляторной нагрузки, поддержку и стимулирование кредитов ипотеки и МСП (предоставление под ставку 4%, увеличение объема). Пакет достаточно большой подробнее здесь http://www.cbr.ru/press/PR/?file=20032020_133645if2020-03-20T13_36_08.htm

Российский рынок отреагировал вполне предсказуемо - без активных изменений.

P.S.: В ОФЗ все кстати не так уж и плохо – пока даже ниже 8%, но на мировой рынок снова возвращается Risk Off …

@truecon

Ставка ЦБ …

Все обсуждают брошку главы Банка России Э.Набиуллиной и это хороший сигнал. Решение не менять ставки и комментарии этого решения очень взвешенные, сопутствующие решения – тоже, в целом все в рынке и ожидаемо большинством. Что в итоге:

- Ставка без изменений на уровне 6%, краткосрочные риски проинфляционные, но устойчивого инфляционного фона не создают, среднесрочные риски дезинфляционные;

- Банк России скорее склонен к снижению ставки, хотя в условиях неопределенности и рассматривает все варианты;

- Краткосрочное превышение инфляцией цели возможно, но торопиться реагировать на него не будут;

- Покупать ОФЗ возможно, но пока рост доходности в рамках разумного для такой ситуации (так и есть, в общем-то выход нерезидентов присутствует, но текущие ценовые уровни реакции не требуют);

Из релиза и пресс-конференции следует, что повышение ставки возможно лишь в случае действительно устойчивого ускорения инфляции, либо риска финансовой стабильности.

Пакет мер поддержки направленных на: реструктуризацию кредитов, смягчению регуляторной нагрузки, поддержку и стимулирование кредитов ипотеки и МСП (предоставление под ставку 4%, увеличение объема). Пакет достаточно большой подробнее здесь http://www.cbr.ru/press/PR/?file=20032020_133645if2020-03-20T13_36_08.htm

Российский рынок отреагировал вполне предсказуемо - без активных изменений.

P.S.: В ОФЗ все кстати не так уж и плохо – пока даже ниже 8%, но на мировой рынок снова возвращается Risk Off …

@truecon

{kind=link}

#COVID19 #вирус

Выводы для себя о COVID-19

Исходя из той информации, которая доступна и мнений врачей в общем-то нарисовались следующие выводы (они банальны, но хотелось для себя записать). Так, или иначе переболеет им значительная часть населения, потому вопрос скорее не в том сколько всего выявлено, вопрос в том сколько серьёзных/критических случаев. А они определяются двумя вещами:

1. Другими патологиями. Наиболее сильно страдают сердечники, диабетики, гипертоники, которые часто принимают средства для снижения вязкости крови – это, видимо, приводит к осложнениям. Я не врач и это выводы дилетанта, но больно уж здесь явно прослеживается взаимосвязь. Понятно слабая иммунная система – тоже усиливает проблемы.

2. Уровнем вирусной нагрузки. Для тех, кто уже заболел чем больше контактов с зараженными – тем больше вирусная нагрузка, тем сложнее течение болезни. Поэтому нужна самоизоляция, активно контактирующий больной не только заражает других, он еще и убивает себя, если вокруг есть больные COVID-19. Это может подтверждаться и тем, что вспышки сильно локализованы сами по себе, т.е. опасным вирус становится тогда, когда становится много зараженных, набирается критическая масса, которая провоцирует взрывной рост тяжелых и критических случаев. Соответственно и неуправляемую нагрузку на систему здравоохранения. Если же их вовремя изолируют/самоизолируют, то критическая масса просто не формируются, многие переболеют и не заметят даже.

В этом контексте подход Кореи выглядит самым адекватным: массовое тестирование (выявление на ранней стадии), социальное дистанцирование (максимальная изоляция наиболее уязвимых к вирусу), гигиена и жесткий контроль/дисциплина. Карантин, видимо, становится целесообразным там, где «красная черта» пройдена и достигнут критический уровень, после которого происходит взрывной рост тяжелых случаев. Где этот самый уровень – большой вопрос, это, видимо, зависит от социокультурных особенностей в том числе. Поэтому такой хаос в Италии и Испании (здесь, кстати, тесты делают только когда есть симптомы)… поэтому относительно спокойнее все в северных странах, где близкий контакт традиционно ограничен (как кстати и в Азии).

Разумное социальное дистанцирование абсолютно целесообразно, не стоит сейчас долго находиться в закрытых пространствах с относительно большим количеством людей, либо просто в больших скоплениях народа. Тотальное тестирование – целесообразно и это сильно дешевле, чем любые карантины и шатдауны. Оно позволяет выявить заболевших на ранее стадии и изолировать, существенно снижая количество критических и летальных случаев.

Месяц на удаленке (для кого это возможно) и без массовых мероприятий, ресторанов, концертов, фитнес-клубов, далеких поездок, фестивалей и прочих мероприятий вполне можно прожить, и никто от этого не умрет. Всех, кто от этого несет серьёзные финансовые потери должно поддержать государство, кредитами, налоговыми вычетами, да и просто деньгами и ресурсами.

Опять же это совершенно не означает, что нужно сесть и сидеть дома безвылазно, соблюдать дистанцию – это не значит запереться в четырех стенах. Так что работаем, гуляем и дистанцируемся, может заодно и научимся уважать личное пространство ).

@truecon

Выводы для себя о COVID-19

Исходя из той информации, которая доступна и мнений врачей в общем-то нарисовались следующие выводы (они банальны, но хотелось для себя записать). Так, или иначе переболеет им значительная часть населения, потому вопрос скорее не в том сколько всего выявлено, вопрос в том сколько серьёзных/критических случаев. А они определяются двумя вещами:

1. Другими патологиями. Наиболее сильно страдают сердечники, диабетики, гипертоники, которые часто принимают средства для снижения вязкости крови – это, видимо, приводит к осложнениям. Я не врач и это выводы дилетанта, но больно уж здесь явно прослеживается взаимосвязь. Понятно слабая иммунная система – тоже усиливает проблемы.

2. Уровнем вирусной нагрузки. Для тех, кто уже заболел чем больше контактов с зараженными – тем больше вирусная нагрузка, тем сложнее течение болезни. Поэтому нужна самоизоляция, активно контактирующий больной не только заражает других, он еще и убивает себя, если вокруг есть больные COVID-19. Это может подтверждаться и тем, что вспышки сильно локализованы сами по себе, т.е. опасным вирус становится тогда, когда становится много зараженных, набирается критическая масса, которая провоцирует взрывной рост тяжелых и критических случаев. Соответственно и неуправляемую нагрузку на систему здравоохранения. Если же их вовремя изолируют/самоизолируют, то критическая масса просто не формируются, многие переболеют и не заметят даже.

В этом контексте подход Кореи выглядит самым адекватным: массовое тестирование (выявление на ранней стадии), социальное дистанцирование (максимальная изоляция наиболее уязвимых к вирусу), гигиена и жесткий контроль/дисциплина. Карантин, видимо, становится целесообразным там, где «красная черта» пройдена и достигнут критический уровень, после которого происходит взрывной рост тяжелых случаев. Где этот самый уровень – большой вопрос, это, видимо, зависит от социокультурных особенностей в том числе. Поэтому такой хаос в Италии и Испании (здесь, кстати, тесты делают только когда есть симптомы)… поэтому относительно спокойнее все в северных странах, где близкий контакт традиционно ограничен (как кстати и в Азии).

Разумное социальное дистанцирование абсолютно целесообразно, не стоит сейчас долго находиться в закрытых пространствах с относительно большим количеством людей, либо просто в больших скоплениях народа. Тотальное тестирование – целесообразно и это сильно дешевле, чем любые карантины и шатдауны. Оно позволяет выявить заболевших на ранее стадии и изолировать, существенно снижая количество критических и летальных случаев.

Месяц на удаленке (для кого это возможно) и без массовых мероприятий, ресторанов, концертов, фитнес-клубов, далеких поездок, фестивалей и прочих мероприятий вполне можно прожить, и никто от этого не умрет. Всех, кто от этого несет серьёзные финансовые потери должно поддержать государство, кредитами, налоговыми вычетами, да и просто деньгами и ресурсами.

Опять же это совершенно не означает, что нужно сесть и сидеть дома безвылазно, соблюдать дистанцию – это не значит запереться в четырех стенах. Так что работаем, гуляем и дистанцируемся, может заодно и научимся уважать личное пространство ).

@truecon

#США #SP #COVID19 #Fed #ставка #QE

Нью-Йорк уходит в «shut down»

На прошедшей неделе ФРС активно вливала ликвидность в систему, поставив рекорд по недельному вливанию ликвидности, баланс ФРС вырос на $356.3 млрд – рекордный в истории прирост. Правда из него на счета Минфина США было абсорбировано $29 млрд. Еще более интересная история с наличными – на неделе наблюдался рекордный рост наличных в объеме $24.2 млрд, который был вдвое выше, чем когда-либо в истории. Это прямо говорит об уровне напряжения в системе, эта сумма составляет примерно квартальный прирост наличных в США, здесь же все произошло за неделю. К пятнице напряженность несколько спала и рынок вернулся к более привычной динамике выхода из рисковых активов: доходности UST – вниз, S&P500 – вниз. Трамп уже обещает стимулы до 10% ВВП США, или около $2 трлн (при текущем дефиците бюджета США это означает дефицит 14% ВВП), потери пока считать рано, т.к. процесс только разгоняется.

За неделю количество выявленных случаев в США показывает рост примерно в 8 раз, за выходные рост почти вдвое (уже более 32 тыс.), эпицентр – Нью-Йорк, где почти половина всех зарегистрированных случаев. Финансовая столица мира с вечера воскресенья уходит на карантин, что может подогреть панику на фондовом рынке США…

ФРС, видимо, придется думать о прямом выкупе активов уже достаточно скоро.

ДОП.: Глава ФРБ Сент-Луиса кошмарит: Federal Reserve Bank of St. Louis President James Bullard predicted the U.S. unemployment rate may hit 30% in the second quarter because of shutdowns to combat the coronavirus, with an unprecedented 50% drop in gross domestic product.

@truecon

Нью-Йорк уходит в «shut down»

На прошедшей неделе ФРС активно вливала ликвидность в систему, поставив рекорд по недельному вливанию ликвидности, баланс ФРС вырос на $356.3 млрд – рекордный в истории прирост. Правда из него на счета Минфина США было абсорбировано $29 млрд. Еще более интересная история с наличными – на неделе наблюдался рекордный рост наличных в объеме $24.2 млрд, который был вдвое выше, чем когда-либо в истории. Это прямо говорит об уровне напряжения в системе, эта сумма составляет примерно квартальный прирост наличных в США, здесь же все произошло за неделю. К пятнице напряженность несколько спала и рынок вернулся к более привычной динамике выхода из рисковых активов: доходности UST – вниз, S&P500 – вниз. Трамп уже обещает стимулы до 10% ВВП США, или около $2 трлн (при текущем дефиците бюджета США это означает дефицит 14% ВВП), потери пока считать рано, т.к. процесс только разгоняется.

За неделю количество выявленных случаев в США показывает рост примерно в 8 раз, за выходные рост почти вдвое (уже более 32 тыс.), эпицентр – Нью-Йорк, где почти половина всех зарегистрированных случаев. Финансовая столица мира с вечера воскресенья уходит на карантин, что может подогреть панику на фондовом рынке США…

ФРС, видимо, придется думать о прямом выкупе активов уже достаточно скоро.

ДОП.: Глава ФРБ Сент-Луиса кошмарит: Federal Reserve Bank of St. Louis President James Bullard predicted the U.S. unemployment rate may hit 30% in the second quarter because of shutdowns to combat the coronavirus, with an unprecedented 50% drop in gross domestic product.

@truecon

{kind=link}

#США #SP #COVID19 #Fed #ставка #QE

Гуляем на все ….

ФРС убирает лимит с покупки гособлигаций и ипотечных бумаг, ФРБ Нью-Йорка намерен покупать в ближайшую неделю на $125 млрд ежедневно:

Consistent with this directive, the Desk has updated its plans regarding purchases of Treasury securities and agency MBS during the week of March 23, 2020. Specifically, the Desk plans to conduct operations totaling approximately $75 billion of Treasury securities and approximately $50 billion of agency MBS each business day this week, subject to reasonable prices. The Desk will begin agency CMBS purchases this week.

@truecon

Гуляем на все ….

ФРС убирает лимит с покупки гособлигаций и ипотечных бумаг, ФРБ Нью-Йорка намерен покупать в ближайшую неделю на $125 млрд ежедневно:

Consistent with this directive, the Desk has updated its plans regarding purchases of Treasury securities and agency MBS during the week of March 23, 2020. Specifically, the Desk plans to conduct operations totaling approximately $75 billion of Treasury securities and approximately $50 billion of agency MBS each business day this week, subject to reasonable prices. The Desk will begin agency CMBS purchases this week.

@truecon

#США #SP #COVID19 #Fed #ставка #QE

Гримасы нерынка

Неслыханный аукцион щедрости правительств и ЦБ, помноженный на парад страха и глупости, порождает странные картины. Министры финансов G7 обещают столько денег экономике, сколько ей потребуется. ФРС и другие ЦБ обещают влить в экономику столько, сколько потребуется, но сколько это не знает никто и посчитать это, мягко говоря, затруднительно. Ставки обнулены, практически везде. Десятки программ предоставления ликвидности, покупки активов с лимитами и без лимитов. Минфин США планирует выйти из «коронавирусного шока» за 9-12 недель и просит на это $2 трлн… для начала (~10% ВВП, не исключает добавки). ЕС приостанавливает Пакт о стабильности и росте, теперь страны смогут тратить столько сколько нужно, а сколько нужно…? ЕЦБ купит если что. Экономика остановлена, но Трамп уже обещает запустить обратно.

Сбоку раздается робкий голос … «остановите, я сойду» ). Но не тут то было, поезд летит без остановок на полной скорости, тормоза уже отказали… запасы т/б и парацетамола сделаны…выход не предусмотрен

В общем-то пока понять сколько же реально поставят центральные банки денег в экономики оценить пока практически невозможно. Федрезерв с осени прошлого года добавил в баланс более триллиона, но все только начинается, до конца недели обещано около $0.5 трлн только прямого выкупа гособлигаций и ипотечных облигаций, к ним могут добавиться еще $100-200 млрд прочих активов и вливаний. Но еще сложнее понять происходящее на рынке…

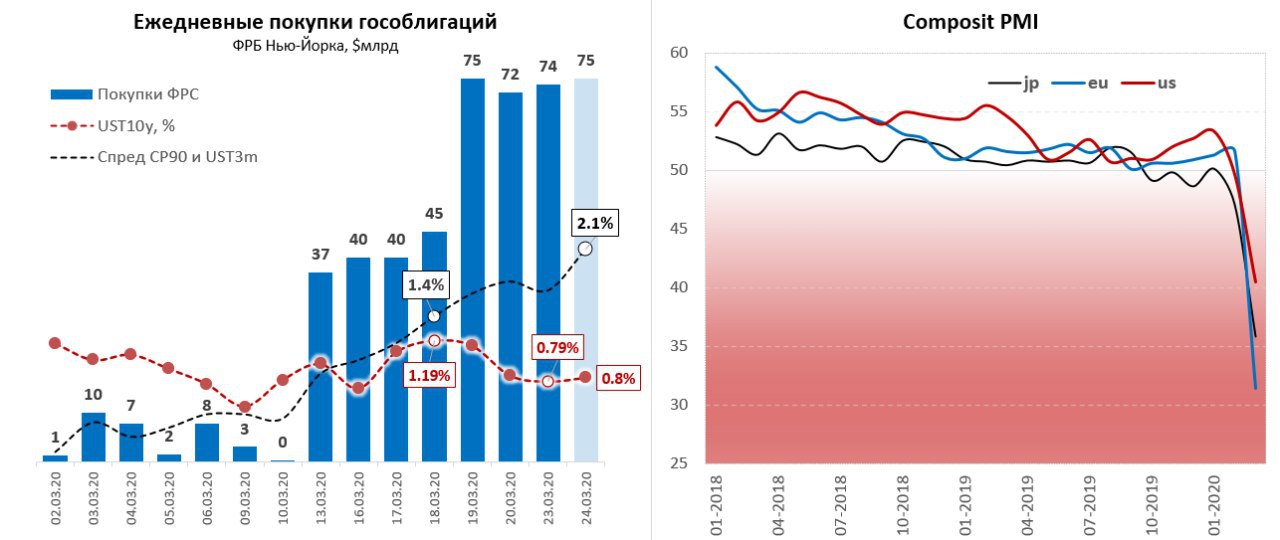

Фондовый рынок в общем-то явно пошел в коррекцию на волне оптимизма, надолго-ли? На рынке госдондов США: как оказывается, ФРБ Нью-Йорка уже с четверга покупает ежедневно гособлигаций на ~$75 млрд в день, по сути манипулируя доходностью гособлигаций США, сбивая их после резкого роста на фоне дефицита ликвидности. А решение о том, чтобы начать такие объемные закупки принято только в понедельник – такие дела ). А вот ситуация на денежном рынке пока далека от нормализации, после паузы спреды ползут дальше… все ждут ФРС на Bid-e…

@truecon

Гримасы нерынка

Неслыханный аукцион щедрости правительств и ЦБ, помноженный на парад страха и глупости, порождает странные картины. Министры финансов G7 обещают столько денег экономике, сколько ей потребуется. ФРС и другие ЦБ обещают влить в экономику столько, сколько потребуется, но сколько это не знает никто и посчитать это, мягко говоря, затруднительно. Ставки обнулены, практически везде. Десятки программ предоставления ликвидности, покупки активов с лимитами и без лимитов. Минфин США планирует выйти из «коронавирусного шока» за 9-12 недель и просит на это $2 трлн… для начала (~10% ВВП, не исключает добавки). ЕС приостанавливает Пакт о стабильности и росте, теперь страны смогут тратить столько сколько нужно, а сколько нужно…? ЕЦБ купит если что. Экономика остановлена, но Трамп уже обещает запустить обратно.

Сбоку раздается робкий голос … «остановите, я сойду» ). Но не тут то было, поезд летит без остановок на полной скорости, тормоза уже отказали… запасы т/б и парацетамола сделаны…выход не предусмотрен

В общем-то пока понять сколько же реально поставят центральные банки денег в экономики оценить пока практически невозможно. Федрезерв с осени прошлого года добавил в баланс более триллиона, но все только начинается, до конца недели обещано около $0.5 трлн только прямого выкупа гособлигаций и ипотечных облигаций, к ним могут добавиться еще $100-200 млрд прочих активов и вливаний. Но еще сложнее понять происходящее на рынке…

Фондовый рынок в общем-то явно пошел в коррекцию на волне оптимизма, надолго-ли? На рынке госдондов США: как оказывается, ФРБ Нью-Йорка уже с четверга покупает ежедневно гособлигаций на ~$75 млрд в день, по сути манипулируя доходностью гособлигаций США, сбивая их после резкого роста на фоне дефицита ликвидности. А решение о том, чтобы начать такие объемные закупки принято только в понедельник – такие дела ). А вот ситуация на денежном рынке пока далека от нормализации, после паузы спреды ползут дальше… все ждут ФРС на Bid-e…

@truecon

{kind=link}

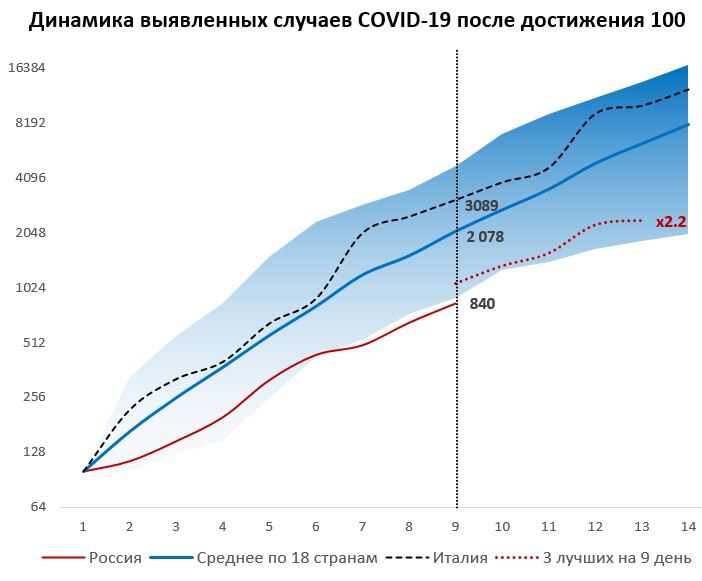

Сегодня количество выявленных случаев COVID-19 в России достигло 840. Если посмотреть на динамику других стран, где уже накоплена определенная статистика – то пока мы перемещаемся вблизи нижней границы коридора из 18 стран (ряд немного обработан). Если взять страны, которые шли примерно по такой- же траектории в первые дни (3 страны с близкими показателями), то в последующие 4 дня они в среднем дали рост в ~2.2 раза. В общем-то это было бы около 2 тыс. случаев для России, что не так плохо. Дистанцируемся и ...смотрим дальше…

{kind=link}

#США #SP #COVID19 #Fed #ставка #QE #USD

Денежный дождь от ФРС продолжается

ФРС все-таки удалось залить систему деньгами под завязку, за неделю по 25 марта баланс ФРС вырос на рекордные $586 млрд, смело перешагнув отметку $5 трлн и достигнув $5.25 трлн. В свопы иностранным ЦБ ушло $206 млрд, остальное в основном в покупку бумаг $355 млрд. Еще на $80 млрд ФРС выдал различного рода кредитов. Часть ликвидности правда ушла обратно в ФРС через операции РЕПО и обратного РЕПО ($215 млрд), новый рекорд по уходу в наличные – $28.9 млрд за неделю (это примерно в 10-15 раз больше среднего недельного объема в последнее десятилетие). Только сегодня ФРС скупила бумаг еще на 109.5 млрд, так что процесс не останавливается…

Рынок в экстазе, с таким количеством денег не важно, что только за неделю 3.3 млн американцев подали заявления на пособие по безработице (и это только начало), не так важно и то, что в США эпидемия усиливается и каждый день добавляется по 10-13 тыс. новых заболевших. Не важна падающая выручка компаний, закрытые магазины, прекращение байбэков и сокращение дивидендов, да в принципе ничего не важно, потому как деньги куда-то нужно распихивать, а в рынке гособлигаций места нет… доходность трехмесячных векселей Казначейства США рухнула ниже нуля и сегодня составила -0.14% . Правда и до корпоративных бумаг деньги постепенно начали доходить, доходность трехмесячных CP90 (Commercial Paper) резко снизилась и составила 1.33% - это сильно лучше 2%, правда спред все еще остается значительно выше нормального уровня.

На фоне этого денежного дождя все позеленело, доллар развернулся и резко скорректировался, вопрос лишь в том готова ли ФРС и дальше продолжить заливать систему текущими темпами? Учитывая то, что Казначейству США для финансирования программ бюджетной поддержки нужно около $2 трлн дополнительно к $1 трлн планового дефицита бюджета – видимо ФРС деваться особо некуда.

@truecon

Денежный дождь от ФРС продолжается

ФРС все-таки удалось залить систему деньгами под завязку, за неделю по 25 марта баланс ФРС вырос на рекордные $586 млрд, смело перешагнув отметку $5 трлн и достигнув $5.25 трлн. В свопы иностранным ЦБ ушло $206 млрд, остальное в основном в покупку бумаг $355 млрд. Еще на $80 млрд ФРС выдал различного рода кредитов. Часть ликвидности правда ушла обратно в ФРС через операции РЕПО и обратного РЕПО ($215 млрд), новый рекорд по уходу в наличные – $28.9 млрд за неделю (это примерно в 10-15 раз больше среднего недельного объема в последнее десятилетие). Только сегодня ФРС скупила бумаг еще на 109.5 млрд, так что процесс не останавливается…

Рынок в экстазе, с таким количеством денег не важно, что только за неделю 3.3 млн американцев подали заявления на пособие по безработице (и это только начало), не так важно и то, что в США эпидемия усиливается и каждый день добавляется по 10-13 тыс. новых заболевших. Не важна падающая выручка компаний, закрытые магазины, прекращение байбэков и сокращение дивидендов, да в принципе ничего не важно, потому как деньги куда-то нужно распихивать, а в рынке гособлигаций места нет… доходность трехмесячных векселей Казначейства США рухнула ниже нуля и сегодня составила -0.14% . Правда и до корпоративных бумаг деньги постепенно начали доходить, доходность трехмесячных CP90 (Commercial Paper) резко снизилась и составила 1.33% - это сильно лучше 2%, правда спред все еще остается значительно выше нормального уровня.

На фоне этого денежного дождя все позеленело, доллар развернулся и резко скорректировался, вопрос лишь в том готова ли ФРС и дальше продолжить заливать систему текущими темпами? Учитывая то, что Казначейству США для финансирования программ бюджетной поддержки нужно около $2 трлн дополнительно к $1 трлн планового дефицита бюджета – видимо ФРС деваться особо некуда.

@truecon

{kind=link}

{kind=link}

{kind=link}

#COVID19 #кризис #экономика #США #QE #стимулы #Fed

$2.2 трлн на спасение экономики США … хватит ли?

Из того скудного объема данных, которые пока есть (в первую очередь по Китаю) мы можем говорить о том, что карантин стоит экономике ~0.5-1% ВВП в неделю, учитывая длительность около 9-12 недель в целом мы говорим об ориентире потерь 5-10% ВВП. Это при условии того, что ситуацию удастся стабилизировать относительно быстро. Именно исходя из таких потерь экономики верстаются и стимулы США, Германии, Великобритании и ряда других стран. Правда стоит учитывать, что прямой фискальный стимул здесь скорее идет в размере около 5% ВВП, остальное – это кредиты, гарантии и прочие инструменты поддержки финансирования. Например, в Германии общий пакет около €750 млрд (20%+ ВВП), из которых €156 млрд (~4.5% ВВП) – это бюджет, остальное различные кредитные механизмы и гарантии, аналогично в Великобритании около £100 млрд (~5% ВВП) и около £330 млрд – это кредиты, гарантии и пр. Правда стоит учитывать, что многие гарантии и кредиты в итоге скорее всего станут расходами … позже. В целом стимулирующие пакеты странам 10-20% ВВП.

Самый большой пакет пока утвердили в США – около $2.2 трлн (правда это с учетом потенциально возвратных около $0.5 трлн кредитов). Ну и в дополнение к этому безлимитное QE и вливание ликвидности через разные каналы от ФРС. Правда и эпидемиологическая ситуация в США развивается пока скорее по негативному сценарию, потому стимулы могут быть и расширены. Первые сигналы от ресторанного бизнеса в США: 3% ресторанов закрыты полностью, 44% - закрыты временно, 11% готовы закрыться навсегда в ближайший месяц, 3 млн рабочих мест уже потеряно (из 15.6 млн ~ 10% всех работающих в США). По оценке ФРБ Сент-Луиса в зоне высокого риска увольнения 46% занятых в США, или почти 67 млн человек.

Добавил пару картинок о самих мерах стимулирования, таких масштабных стимулов не было никогда. Но и их вряд ли хватит, спасти от очередного обвала… такие дела...

P.S.: если мы идем по этому пути – то нужно исходить из того, что порядок цифр именно такой 5%+/- ВВП фискальный стимул, 10-20% ВВП с учетом гарантий, финансирования и кредитования.

@truecon

$2.2 трлн на спасение экономики США … хватит ли?

Из того скудного объема данных, которые пока есть (в первую очередь по Китаю) мы можем говорить о том, что карантин стоит экономике ~0.5-1% ВВП в неделю, учитывая длительность около 9-12 недель в целом мы говорим об ориентире потерь 5-10% ВВП. Это при условии того, что ситуацию удастся стабилизировать относительно быстро. Именно исходя из таких потерь экономики верстаются и стимулы США, Германии, Великобритании и ряда других стран. Правда стоит учитывать, что прямой фискальный стимул здесь скорее идет в размере около 5% ВВП, остальное – это кредиты, гарантии и прочие инструменты поддержки финансирования. Например, в Германии общий пакет около €750 млрд (20%+ ВВП), из которых €156 млрд (~4.5% ВВП) – это бюджет, остальное различные кредитные механизмы и гарантии, аналогично в Великобритании около £100 млрд (~5% ВВП) и около £330 млрд – это кредиты, гарантии и пр. Правда стоит учитывать, что многие гарантии и кредиты в итоге скорее всего станут расходами … позже. В целом стимулирующие пакеты странам 10-20% ВВП.

Самый большой пакет пока утвердили в США – около $2.2 трлн (правда это с учетом потенциально возвратных около $0.5 трлн кредитов). Ну и в дополнение к этому безлимитное QE и вливание ликвидности через разные каналы от ФРС. Правда и эпидемиологическая ситуация в США развивается пока скорее по негативному сценарию, потому стимулы могут быть и расширены. Первые сигналы от ресторанного бизнеса в США: 3% ресторанов закрыты полностью, 44% - закрыты временно, 11% готовы закрыться навсегда в ближайший месяц, 3 млн рабочих мест уже потеряно (из 15.6 млн ~ 10% всех работающих в США). По оценке ФРБ Сент-Луиса в зоне высокого риска увольнения 46% занятых в США, или почти 67 млн человек.

Добавил пару картинок о самих мерах стимулирования, таких масштабных стимулов не было никогда. Но и их вряд ли хватит, спасти от очередного обвала… такие дела...

P.S.: если мы идем по этому пути – то нужно исходить из того, что порядок цифр именно такой 5%+/- ВВП фискальный стимул, 10-20% ВВП с учетом гарантий, финансирования и кредитования.

@truecon

#экономика #транспорт #кризис #COVID19

Использование общественного транспорта в ряде городов мира ...

ДОП.: Москва

🔹 Метро: -67%

🔹 Наземный общественный транспорт: -55%

🔹 Пригородное ж/д сообщение: -37%

🔹 Такси: -42%

🔹 Каршеринг: -36%

🔹 Личный автомобиль: -27% от общего количества

🔹 Прибытие на автобусах из Московской области: -70%

@truecon

Использование общественного транспорта в ряде городов мира ...

ДОП.: Москва

🔹 Метро: -67%

🔹 Наземный общественный транспорт: -55%

🔹 Пригородное ж/д сообщение: -37%

🔹 Такси: -42%

🔹 Каршеринг: -36%

🔹 Личный автомобиль: -27% от общего количества

🔹 Прибытие на автобусах из Московской области: -70%

@truecon

{kind=link}