Forwarded from Банк России

Подробнее — в комментарии «Динамика потребительских цен» ➡️

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #рубль #банки #fx #ставки

Банк России опубликовал Обзор финансовой стабильности за последние два квартала. Пресс-конференция по обзору здесь

И еще больше ужесточил ограничения по потребительскому кредитованию.

@truecon

Банк России опубликовал Обзор финансовой стабильности за последние два квартала. Пресс-конференция по обзору здесь

И еще больше ужесточил ограничения по потребительскому кредитованию.

@truecon

Forwarded from EMCR jobs

❗️ЗАПУСК РЕГИОНАЛЬНЫХ КАНАЛОВ С ВАКАНСИЯМИ

Друзья! У нас все больше региональных и зарубежных вакансий. Поэтому мы решили создать для них отдельные каналы EMCR Jobs.

Что это значит?

- ВСЕ могут постить у нас вакансии в регионах совершенно бесплатно в течение ближайшего года, даже без премиум доступа. Количество вакансий не ограничено.

- Вы можете следить за вакансиям только в тех регионах, которые вам интересы. Ну и не забывайте, что здесь же вы можете размещать свои вакансии самостоятельно.

Чтобы разместить вакансию в региональном канале - просто выберете нужную страну и город при публикации вакансии в EMCR Jobs

Остальное все как обычно. При этом, зарубежные и питерские вакансии также дублируются и в основной канал https://yangx.top/EMCR_jobs

Список локальных каналов:

🇷🇺Россия:

Санкт-Петербург https://yangx.top/EMCR_SPB_jobs

Нижний Новгород https://yangx.top/EMCR_NNV_jobs

Казань https://yangx.top/EMCR_KZN_jobs

Другие страны:

🇦🇪ОАЭ https://yangx.top/EMCR_UAE_jobs

🇦🇲 Армения https://yangx.top/EMCR_ARM_jobs

🇮🇳Индия https://yangx.top/EMCR_IND_jobs

🇨🇾Кипр https://yangx.top/EMCR_CYP_jobs

🇨🇳Китай https://yangx.top/EMCR_CHN_jobs

🇰🇿Казахстан https://yangx.top/EMCR_KZ_jobs

🇮🇷Иран https://yangx.top/EMCR_IRN_jobs

Подписывайтесь сами и поделитесь этой информацией с коллегами.

Ваша команда EMCR

Друзья! У нас все больше региональных и зарубежных вакансий. Поэтому мы решили создать для них отдельные каналы EMCR Jobs.

Что это значит?

- ВСЕ могут постить у нас вакансии в регионах совершенно бесплатно в течение ближайшего года, даже без премиум доступа. Количество вакансий не ограничено.

- Вы можете следить за вакансиям только в тех регионах, которые вам интересы. Ну и не забывайте, что здесь же вы можете размещать свои вакансии самостоятельно.

Чтобы разместить вакансию в региональном канале - просто выберете нужную страну и город при публикации вакансии в EMCR Jobs

Остальное все как обычно. При этом, зарубежные и питерские вакансии также дублируются и в основной канал https://yangx.top/EMCR_jobs

Список локальных каналов:

🇷🇺Россия:

Санкт-Петербург https://yangx.top/EMCR_SPB_jobs

Нижний Новгород https://yangx.top/EMCR_NNV_jobs

Казань https://yangx.top/EMCR_KZN_jobs

Другие страны:

🇦🇪ОАЭ https://yangx.top/EMCR_UAE_jobs

🇦🇲 Армения https://yangx.top/EMCR_ARM_jobs

🇮🇳Индия https://yangx.top/EMCR_IND_jobs

🇨🇾Кипр https://yangx.top/EMCR_CYP_jobs

🇨🇳Китай https://yangx.top/EMCR_CHN_jobs

🇰🇿Казахстан https://yangx.top/EMCR_KZ_jobs

🇮🇷Иран https://yangx.top/EMCR_IRN_jobs

Подписывайтесь сами и поделитесь этой информацией с коллегами.

Ваша команда EMCR

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

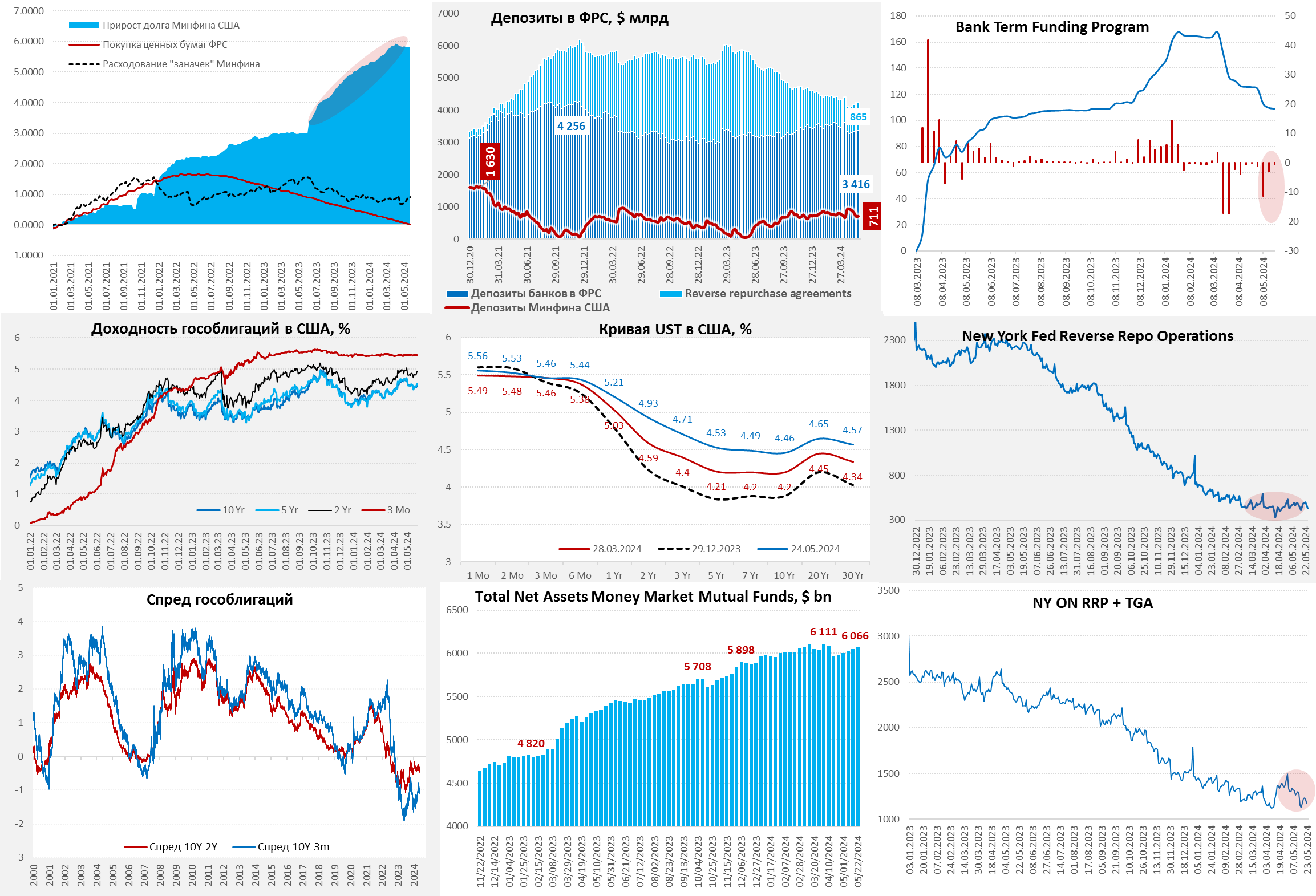

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

{kind=link}

Forwarded from Банк России

Истина заключается в том, что устойчивый рост экономики «купить» ценой высокой инфляции невозможно».

Алексей Заботкин, заместитель Председателя Банка России, в интервью «Аргументам и Фактам» рассказал, как ключевая ставка помогает защищать сбережения, как связаны курс рубля и инфляция, и что произойдет с экономикой, если отказаться от высокой ключевой ставки.

Please open Telegram to view this post

VIEW IN TELEGRAM

Аргументы и Факты

Ставка экономике не помеха. В ЦБ ответили на острые вопросы о росте цен

Интервью зампреда Центробанка Алексея Заботкина.

#БанкРоссии #ставки #рубль

Банки поставили на повышение ставок

Годовые ставки ROISFIX взлетели у ряда банков до 17%+, годовой IRS на ставку ЦБ тоже выше 17.2%. В общем-то рынок, хотя и не закладывает повышения ставки в июне, но настраивается на ужесточение в июле. Причем это вряд ли можно списать на ситуацию с ликвидностью – пока здесь структурный профицит около 1 трлн руб.

Если смотреть на инфляцию – то объективно нужно сказать, что она на несколько месяцев «залипает» в районе 6% +/-, что обусловлено, отасти поствыборной индексацией цен ритейлерами (это видно по тому, что ускорение роста за апрель в непродах и продуктах без сезонных категорий товаров). В услугах, наоборот замедление, но общий рост цен все еще высокий, индексация тарифов 1 июля создаст дополнительный краткосрочный импульс, к чему добавится риск роста цен на продукты, связанный с заморозками. В итоге инфляция до осени вряд ли продемонстрирует какое-то замедление (скорее ускорение), а на конец года все же будет стремиться к 6%+ и вряд ли ниже.

Формально в этой ситуации Банк России действительно должен пойти на повышение ставки, хотя против этого то, что реальная ставка около 10% (ожидаемая 6%+) остаётся ограничительной, а во втором полугодии есть все предпосылки ждать резкого замедления кредита (ипотечного/корпоративного). Т.е. можно оказаться в ситуации, когда, повысив сейчас, к концу осени придется задуматься о понижении. Есть и еще одна неопределенность – налоги/бюджет… тот еще квест, который структурируется к осени.

По смыслу логичнее просто ждать, но тогда придется принять, что инфляция залипла здесь еще на несколько месяцев...

@truecon

Банки поставили на повышение ставок

Годовые ставки ROISFIX взлетели у ряда банков до 17%+, годовой IRS на ставку ЦБ тоже выше 17.2%. В общем-то рынок, хотя и не закладывает повышения ставки в июне, но настраивается на ужесточение в июле. Причем это вряд ли можно списать на ситуацию с ликвидностью – пока здесь структурный профицит около 1 трлн руб.

Если смотреть на инфляцию – то объективно нужно сказать, что она на несколько месяцев «залипает» в районе 6% +/-, что обусловлено, отасти поствыборной индексацией цен ритейлерами (это видно по тому, что ускорение роста за апрель в непродах и продуктах без сезонных категорий товаров). В услугах, наоборот замедление, но общий рост цен все еще высокий, индексация тарифов 1 июля создаст дополнительный краткосрочный импульс, к чему добавится риск роста цен на продукты, связанный с заморозками. В итоге инфляция до осени вряд ли продемонстрирует какое-то замедление (скорее ускорение), а на конец года все же будет стремиться к 6%+ и вряд ли ниже.

Формально в этой ситуации Банк России действительно должен пойти на повышение ставки, хотя против этого то, что реальная ставка около 10% (ожидаемая 6%+) остаётся ограничительной, а во втором полугодии есть все предпосылки ждать резкого замедления кредита (ипотечного/корпоративного). Т.е. можно оказаться в ситуации, когда, повысив сейчас, к концу осени придется задуматься о понижении. Есть и еще одна неопределенность – налоги/бюджет… тот еще квест, который структурируется к осени.

По смыслу логичнее просто ждать, но тогда придется принять, что инфляция залипла здесь еще на несколько месяцев...

@truecon

#БанкРоссии #ставки #рубль #кредит #инфляция

Ну а пока, в апреле, банковский кредит особо не тормозит. Обзор Банка России о развитии банковского сектора за апрель фиксирует сохранение высокой кредитной активности:

✔️ Корпоративный кредит вырос за месяц на 1.5 трлн руб. (+1.9% м/м и +19.9% г/г), экспортеры стали активнее занимать в валюте (+318 млрд руб. +2.5% м/м), потому как в рублях дорого.

✔️ Ипотека растет на 1.4% м/м и 31.4% г/г, но 3/4 выдач – это льготные кредиты, на которые ставки особо не влияют. Потребительское кредитование тоже растет активно (1.8% м/м и 17.8% г/г), что обусловлено ростом номинальных зарплат, которые и являются базой для кредита. Банк России еще больше ужесточит ограничения с 3 квартала.

✔️ Банки продолжили покупать ОФЗ на первичном рынке (195 млрд руб.) и продавать на вторичном, но по текущим портфелям банки потеряли 40 млрд руб. на переоценке, портфель гособлигаций 14 трлн руб.

✔️ Депозиты населения продолжали бурно расти прибавив за месяц 1 трлн руб. (2.1% м/м и 24.8% г/г), растут в основном срочные депозиты, которые прибавили 0.85 трлн руб., или 3% м/м, причем четверть этого прироста – это начисленные проценты по депозитам. Валютные депозиты продолжают сокращаться, но скорее в пассивном режиме (<$0.4 млрд).

✔️ Депозиты компаний выросли на 2.7 трлн руб., но это налоговое искажение (налоги платились 2 мая, поэтому вся статистика поехала), с поправкой на налоги депозиты выросли на 0.6 трлн руб., или 1.1% м/м, часть из которых в валюте ($1.2 млрд).

В целом тенденции сохранялись – сбережения населения продолжают активно расти, кредит - тоже сохранял высокую динамику, хотя здесь стоит учитывать, что это апрель, когда рынок все еще надеялся на скорое снижение ставок… и лишь после апрельского заседания напрягся

@truecon

Ну а пока, в апреле, банковский кредит особо не тормозит. Обзор Банка России о развитии банковского сектора за апрель фиксирует сохранение высокой кредитной активности:

✔️ Корпоративный кредит вырос за месяц на 1.5 трлн руб. (+1.9% м/м и +19.9% г/г), экспортеры стали активнее занимать в валюте (+318 млрд руб. +2.5% м/м), потому как в рублях дорого.

✔️ Ипотека растет на 1.4% м/м и 31.4% г/г, но 3/4 выдач – это льготные кредиты, на которые ставки особо не влияют. Потребительское кредитование тоже растет активно (1.8% м/м и 17.8% г/г), что обусловлено ростом номинальных зарплат, которые и являются базой для кредита. Банк России еще больше ужесточит ограничения с 3 квартала.

✔️ Банки продолжили покупать ОФЗ на первичном рынке (195 млрд руб.) и продавать на вторичном, но по текущим портфелям банки потеряли 40 млрд руб. на переоценке, портфель гособлигаций 14 трлн руб.

✔️ Депозиты населения продолжали бурно расти прибавив за месяц 1 трлн руб. (2.1% м/м и 24.8% г/г), растут в основном срочные депозиты, которые прибавили 0.85 трлн руб., или 3% м/м, причем четверть этого прироста – это начисленные проценты по депозитам. Валютные депозиты продолжают сокращаться, но скорее в пассивном режиме (<$0.4 млрд).

✔️ Депозиты компаний выросли на 2.7 трлн руб., но это налоговое искажение (налоги платились 2 мая, поэтому вся статистика поехала), с поправкой на налоги депозиты выросли на 0.6 трлн руб., или 1.1% м/м, часть из которых в валюте ($1.2 млрд).

В целом тенденции сохранялись – сбережения населения продолжают активно расти, кредит - тоже сохранял высокую динамику, хотя здесь стоит учитывать, что это апрель, когда рынок все еще надеялся на скорое снижение ставок… и лишь после апрельского заседания напрягся

@truecon

Forwarded from Банк России

#ОЧемГоворятТренды

Повышение инфляционного давления при уверенном росте экономики

🔵 Рост российской экономики в первом квартале превысил большинство прогнозов, а в апреле-мае, по оперативным данным, мог немного замедлиться. Тем не менее предложение товаров и услуг по-прежнему отстает от совокупного спроса, который расширяется под влиянием роста доходов, кредитования и государственного спроса.

🔵 В апреле рост потребительских цен с поправкой на сезонные факторы ускорился и вернулся к значениям января-февраля. Для его устойчивого замедления и возвращения инфляции к цели необходимо поддерживать жесткие денежно-кредитные условия продолжительное время.

Подробнее — в бюллетене «О чем говорят тренды» ➡️

Повышение инфляционного давления при уверенном росте экономики

Подробнее — в бюллетене «О чем говорят тренды» ➡️

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from ВЕДОМОСТИ

❗️❗️Минфин предложил ввести прогрессивную шкалу налогообложения физлиц

Минфин внес в правительство РФ пакет законопроектов, включающий поправки в Закон о бюджете на 2024 год и плановый период 2025 и 2026 годов, а также поправки в Налоговый и Бюджетный кодексы.

По словам министра финансов РФ Антона Силуанова, изменения обеспечат «рост экономического благосостояния страны», а также «стабильные и предсказуемые условия для граждан и бизнеса» на ближайшие шесть лет.

Силуанов отметил, что его ведомство опиралось на рекомендации Госдумы, работа над законопроектом по совершенствованию налоговой системы будет продолжена на площадке парламента совместно с бизнесом, экспертными и общественными объединениями.

Согласно предложениям Минфина, введение прогрессивной шкалы НДФЛ коснется 3% трудоспособного населения страны. Порог месячного дохода предусмотрен в размере 200 тыс. рублей в месяц, что в три раза превышает среднюю зарплату в стране.

Для работников с доходом ниже 200 тыс. рублей ставка НДФЛ сохраняется на действующем уровне в 13%.

Минфин предлагает следующую прогрессивную шкалу по НДФЛ:

🔵 для доходов от 2,4 до 5 млн рублей в год – 15%,

🔵 для доходов от 5 до 20 млн – 18%,

🔵 для доходов от 20 до 50 млн – 20%

🔵 для доходов свыше 50 млн рублей – 22%.

Граждане будут платить повышенный налог не со всей суммы, а с превышения порога. С базовых 2,4 млн рублей по-прежнему будет взиматься 13%. К примеру, человек, зарабатывающий 250 тыс. рублей в месяц, заплатит всего 1 тыс. рублей дополнительно.

Что еще известно:

🔹 Налогообложение доходов участников СВО не изменится – для них сохранится прежний порядок;

🔹 Родителям с двумя и более детьми, среднедушевой доход на члена семьи которых не превышает 1,5-кратного прожиточного минимума в месяц, будет осуществляться возврат уплаченного НДФЛ в размере 7% из 13% (то есть ставка НДФЛ для них фактически составит 6%);

🔹 Действующая ставка НДФЛ на дивиденды сохраняется в размере 13% до суммы 2,4 млн рублей, и свыше этой суммы –15 %, без дальнейшей прогрессии. Это связано с тем, что поднимается налог на прибыль – тем самым уменьшается доход, с которого выплачиваются дивиденды.

🔹 Ставка налогообложения доходов от депозитов, от реализации ценных бумаг и долей участия также составит 13% НДФЛ до 2,4 млн рублей и свыше этой суммы – 15% без дальнейшей прогрессии. Сохранение уровня ставок направлено на стимулирование граждан к формированию сбережений.

@vedomosti

Минфин внес в правительство РФ пакет законопроектов, включающий поправки в Закон о бюджете на 2024 год и плановый период 2025 и 2026 годов, а также поправки в Налоговый и Бюджетный кодексы.

По словам министра финансов РФ Антона Силуанова, изменения обеспечат «рост экономического благосостояния страны», а также «стабильные и предсказуемые условия для граждан и бизнеса» на ближайшие шесть лет.

Силуанов отметил, что его ведомство опиралось на рекомендации Госдумы, работа над законопроектом по совершенствованию налоговой системы будет продолжена на площадке парламента совместно с бизнесом, экспертными и общественными объединениями.

Согласно предложениям Минфина, введение прогрессивной шкалы НДФЛ коснется 3% трудоспособного населения страны. Порог месячного дохода предусмотрен в размере 200 тыс. рублей в месяц, что в три раза превышает среднюю зарплату в стране.

Для работников с доходом ниже 200 тыс. рублей ставка НДФЛ сохраняется на действующем уровне в 13%.

Минфин предлагает следующую прогрессивную шкалу по НДФЛ:

Граждане будут платить повышенный налог не со всей суммы, а с превышения порога. С базовых 2,4 млн рублей по-прежнему будет взиматься 13%. К примеру, человек, зарабатывающий 250 тыс. рублей в месяц, заплатит всего 1 тыс. рублей дополнительно.

Что еще известно:

@vedomosti

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from РБК. Новости. Главное

Райффайзенбанк с 10 июня прекратит проведение исходящих денежных переводах в долларах США. Запрет касается всех клиентов, сообщается на официальном сайте банка.

Все корректно оформленные и отправленные до 16:00 7 июня платежи в долларах будут проводиться с учётом ранее установленных ограничений. При этом ограничений на входящие платежи в долларах и на переводы в других валютах нет.

По словам представителя банка, в течение последних двух лет Райффайзенбанк был вынужден поэтапно адаптировать свою политику исходящих платежей в долларах США, чтобы соответствовать меняющимся требованиям банков-корреспондентов и при этом сохранять возможность трансграничных расчетов в этой валюте. «К сожалению, рыночные условия снова изменились, и с 10 июня 2024 года банк больше не сможет проводить исходящие платежи в долларах США. Мы хотели бы подчеркнуть, что изменения продиктованы решениями на стороне банков-корреспондентов, повлиять на которые мы не можем», — сказал он.

Нынешнее ухудшение условий проведения трансграничных расчетов не первое — банк планомерно увеличивает комиссии или минимальные лимиты валютных операций. Например, он ввел комиссию 50% за входящие долларовые переводы из других банков, ограничивал исходящие платежи в евро в некоторые страны, а в январе 2024 года поднял максимальный размер комиссий за переводы валюты в другие кредитные организации более чем втрое — до $1000 и €1000.

Все корректно оформленные и отправленные до 16:00 7 июня платежи в долларах будут проводиться с учётом ранее установленных ограничений. При этом ограничений на входящие платежи в долларах и на переводы в других валютах нет.

По словам представителя банка, в течение последних двух лет Райффайзенбанк был вынужден поэтапно адаптировать свою политику исходящих платежей в долларах США, чтобы соответствовать меняющимся требованиям банков-корреспондентов и при этом сохранять возможность трансграничных расчетов в этой валюте. «К сожалению, рыночные условия снова изменились, и с 10 июня 2024 года банк больше не сможет проводить исходящие платежи в долларах США. Мы хотели бы подчеркнуть, что изменения продиктованы решениями на стороне банков-корреспондентов, повлиять на которые мы не можем», — сказал он.

Нынешнее ухудшение условий проведения трансграничных расчетов не первое — банк планомерно увеличивает комиссии или минимальные лимиты валютных операций. Например, он ввел комиссию 50% за входящие долларовые переводы из других банков, ограничивал исходящие платежи в евро в некоторые страны, а в январе 2024 года поднял максимальный размер комиссий за переводы валюты в другие кредитные организации более чем втрое — до $1000 и €1000.

#БанкРоссии #инфляция #ставки #экономика

Макроэкономический опрос Банка России зафиксировал резкий сдвиг консенсуса по ставке и дрейф вверх прогноза по инфляции:

✔️ Прогноз по инфляции на конец года вырос с 5.2% до 5.5% (скорее идем все же на 6% +/-)

✔️ Прогноз по ставке на 2024 год резко вырос с 14.9% до 15.9% (+1 п.п), т.е. ближе к верхней границе прогноза ЦБ.

✔️ Прогноз по ставке на 2025 год вырос еще сильнее... с 10.4% до 12.4%❗️ , даже выше верхней границы прогноза ЦБ (12%), а на 2026 год ставка теперь ожидается 9.4%.

✔️ Прогноз по ВВП на 2024 год вырос до 2.9%, на 2025 год остался на уровне 1.7%, номинальные зарплаты будут расти быстрее (+12.8% г/г).

Плиты двигаются – прогноз по нейтральной ставке пополз вверх, хотя и совсем немного, медиана выросла с 7% до 7.5% (центральная тенденция 6-8.5%), но на 2026 ставка ожидаетмя год 9.4%.

Консенсус становится чуть более реалистичным и жестким в контексте того, что ожидаемая ставка растет быстрее ожидаемой инфляции. Проблема в том, что набор разовых факторов таков, что даже несмотря на высокую ставку в инфляцию ниже 5% на конец года вряд ли можно как-то получить (рост з/п и рынок труда, тарифы, заморозки, бюджет ...).

@truecon

Макроэкономический опрос Банка России зафиксировал резкий сдвиг консенсуса по ставке и дрейф вверх прогноза по инфляции:

✔️ Прогноз по инфляции на конец года вырос с 5.2% до 5.5% (скорее идем все же на 6% +/-)

✔️ Прогноз по ставке на 2024 год резко вырос с 14.9% до 15.9% (+1 п.п), т.е. ближе к верхней границе прогноза ЦБ.

✔️ Прогноз по ставке на 2025 год вырос еще сильнее... с 10.4% до 12.4%❗️ , даже выше верхней границы прогноза ЦБ (12%), а на 2026 год ставка теперь ожидается 9.4%.

✔️ Прогноз по ВВП на 2024 год вырос до 2.9%, на 2025 год остался на уровне 1.7%, номинальные зарплаты будут расти быстрее (+12.8% г/г).

Плиты двигаются – прогноз по нейтральной ставке пополз вверх, хотя и совсем немного, медиана выросла с 7% до 7.5% (центральная тенденция 6-8.5%), но на 2026 ставка ожидаетмя год 9.4%.

Консенсус становится чуть более реалистичным и жестким в контексте того, что ожидаемая ставка растет быстрее ожидаемой инфляции. Проблема в том, что набор разовых факторов таков, что даже несмотря на высокую ставку в инфляцию ниже 5% на конец года вряд ли можно как-то получить (рост з/п и рынок труда, тарифы, заморозки, бюджет ...).

@truecon