#Россия #ставки #инфляция

После праздничной паузы инфляция в России начала догонять отставание, недельная инфляция ускорилась до 0.17% н/н, с начала года потребительские цены по оценке Минзка выросли на 2.65%, годовая инфляция выросла до 7.9% г/г.

Пока это скорее не говорит об изменении тенденций, но никакого значимого улучшения инфляции относительно динамики последних месяцев не наблюдается.

@truecon

После праздничной паузы инфляция в России начала догонять отставание, недельная инфляция ускорилась до 0.17% н/н, с начала года потребительские цены по оценке Минзка выросли на 2.65%, годовая инфляция выросла до 7.9% г/г.

Пока это скорее не говорит об изменении тенденций, но никакого значимого улучшения инфляции относительно динамики последних месяцев не наблюдается.

@truecon

#США #ФРС #ставки #инфляция #экономика

Возвращаясь к отчету по инфляции в США, в апреле рост цен немного притормозил до 0.3% м/м и 3.4% г/г, но говорить о каких-то значимых сдвигах вряд ли стоит. Ускорение роста цен на бензин (+2.7% м/м и +1% г/г) было нивелировано пока еще дезинфляционными процессами в продуктах питания и снижением цен на газ (-2.9% м/м и -1.9% г/г). Поэтому базовая инфляция тоже составила 0.3% м/м, годовой прирост базовой инфляции 3.6% г/г. Трехмесячный импульс Core CPI составил 4.3% в годовом пересчете.

В товарах без учета энергии и продуктов питания все еще присутствуют дезинфляционные процессы (-0.1% м/м и -1.3% г/г), правда в основном за счет подержанных автомобилей (-1.4% м/м и -6.9% г/г). Это скорее создает повышательный риск для инфляции, т.к. их завершение может несколько приподнять инфляцию в будущем.

Основным драйвером инфляции остаются услуги, где цены растут на 0.4% м/м, причем годовой прирост цен ускорился до 5.3% г/г. Инфляция в секторе аренды жилья постепенно ослабляется, хотя рост цен здесь все еще 0.4% м/м и 5.4% г/г, но это ниже, чем 5.7% г/г в марте. Но навстречу подтягивается медицина (0.4% м/м и 2.7% г/г) – здесь еще догонять и догонять. Активно растут цены в транспорте (0.9% м/м и 11.2% г/г) за счет автостраховки. Устойчиво растут цены в индустрии отдыха (0.3% м/м и 4.1% г/г), остается потенциал ускорения роста цен в секторах образования и коммуникаций.

Устойчивый импульс роста цен остается в диапазоне 3.5-4.5% и стабилизировался в этом диапазоне, даже нормализация цен на аренду не вернет инфляцию к цели ФРС при прочих равных. Пауэлл не раз указывал на то, что ФРС хочет увидеть годовую инфляцию 2% прежде, чем начнет снижать ставку, учитывая, что уже с начала года она 1.4% это условие ФРС вряд ли выполнимо без резкого снижения (<0.1% м/м) инфляции к осени, когда рынок верит в снижение ставок...

@truecon

Возвращаясь к отчету по инфляции в США, в апреле рост цен немного притормозил до 0.3% м/м и 3.4% г/г, но говорить о каких-то значимых сдвигах вряд ли стоит. Ускорение роста цен на бензин (+2.7% м/м и +1% г/г) было нивелировано пока еще дезинфляционными процессами в продуктах питания и снижением цен на газ (-2.9% м/м и -1.9% г/г). Поэтому базовая инфляция тоже составила 0.3% м/м, годовой прирост базовой инфляции 3.6% г/г. Трехмесячный импульс Core CPI составил 4.3% в годовом пересчете.

В товарах без учета энергии и продуктов питания все еще присутствуют дезинфляционные процессы (-0.1% м/м и -1.3% г/г), правда в основном за счет подержанных автомобилей (-1.4% м/м и -6.9% г/г). Это скорее создает повышательный риск для инфляции, т.к. их завершение может несколько приподнять инфляцию в будущем.

Основным драйвером инфляции остаются услуги, где цены растут на 0.4% м/м, причем годовой прирост цен ускорился до 5.3% г/г. Инфляция в секторе аренды жилья постепенно ослабляется, хотя рост цен здесь все еще 0.4% м/м и 5.4% г/г, но это ниже, чем 5.7% г/г в марте. Но навстречу подтягивается медицина (0.4% м/м и 2.7% г/г) – здесь еще догонять и догонять. Активно растут цены в транспорте (0.9% м/м и 11.2% г/г) за счет автостраховки. Устойчиво растут цены в индустрии отдыха (0.3% м/м и 4.1% г/г), остается потенциал ускорения роста цен в секторах образования и коммуникаций.

Устойчивый импульс роста цен остается в диапазоне 3.5-4.5% и стабилизировался в этом диапазоне, даже нормализация цен на аренду не вернет инфляцию к цели ФРС при прочих равных. Пауэлл не раз указывал на то, что ФРС хочет увидеть годовую инфляцию 2% прежде, чем начнет снижать ставку, учитывая, что уже с начала года она 1.4% это условие ФРС вряд ли выполнимо без резкого снижения (<0.1% м/м) инфляции к осени, когда рынок верит в снижение ставок...

@truecon

#США #долг #Минфин #доллар

Китай пятый месяц подряд сбрасывает гособлигации США

В марте Китай снова сокращал портфель гособлигаций США на своем балансе на $9.8 млрд, хотя и не так агрессивно как в феврале ($13.2 млрд) и январе ($21.7 млрд). За I квартал в целом избавился от бумаг на $44.7 млрд, за 12 месяцев сокращение на $94.2 млрд (-11%) до $750 млрд без учета векселей и $767 млрд с векселями.

Рост китайского портфеля в ноябре-декабре был обусловлен исключительно переоценкой, фактически Китай воспользовался коррекцией рынка для более активного сокращения своего портфеля.

Еще один интересный момент в марте – это массивное сокращение своей позиции Гонконгом в марте на $13.7 млрд. Ну а покупали госдолг США Люксембург, Япония, Норвегия, Мексика и Швейцария.

В целом Китай явно активизировал распродажу госдолга США со своего баланса на фоне роста напряжения между странами

@truecon

Китай пятый месяц подряд сбрасывает гособлигации США

В марте Китай снова сокращал портфель гособлигаций США на своем балансе на $9.8 млрд, хотя и не так агрессивно как в феврале ($13.2 млрд) и январе ($21.7 млрд). За I квартал в целом избавился от бумаг на $44.7 млрд, за 12 месяцев сокращение на $94.2 млрд (-11%) до $750 млрд без учета векселей и $767 млрд с векселями.

Рост китайского портфеля в ноябре-декабре был обусловлен исключительно переоценкой, фактически Китай воспользовался коррекцией рынка для более активного сокращения своего портфеля.

Еще один интересный момент в марте – это массивное сокращение своей позиции Гонконгом в марте на $13.7 млрд. Ну а покупали госдолг США Люксембург, Япония, Норвегия, Мексика и Швейцария.

В целом Китай явно активизировал распродажу госдолга США со своего баланса на фоне роста напряжения между странами

@truecon

#Россия #инфляция #БанкРоссии

Оценка инфляционных ожиданий населения в России на ближайший год в мае выросла с 11% до 11.7% после четырех подряд месяцев снижения. При этом, оценка наблюдаемой инфляции за последний год снизилась с 14.4% до 14%.

Интересно, что выросли и оценки наблюдаемой инфляции (с 15.7% до 16.3%) и оценки инфляционных ожиданий (с 12.2% до 13.5%) тех, у кого нет сбережений. А те, у кого они есть, лишь незначительно повысили свои ожидания инфляции с 9.9% до 10%.

Сильно на позицию ЦБ по ставке это влиять не должно, но снижает вероятность какого-либо смягчения политики.

@truecon

Оценка инфляционных ожиданий населения в России на ближайший год в мае выросла с 11% до 11.7% после четырех подряд месяцев снижения. При этом, оценка наблюдаемой инфляции за последний год снизилась с 14.4% до 14%.

Интересно, что выросли и оценки наблюдаемой инфляции (с 15.7% до 16.3%) и оценки инфляционных ожиданий (с 12.2% до 13.5%) тех, у кого нет сбережений. А те, у кого они есть, лишь незначительно повысили свои ожидания инфляции с 9.9% до 10%.

Сильно на позицию ЦБ по ставке это влиять не должно, но снижает вероятность какого-либо смягчения политики.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

#Россия #инфляция #ставки #БанкРоссии

Апрельская инфляция составила 0.5% м/м и 7.8% г/г, чуть выше недельных данных, но большого сюрприза в этом нет, т.к. это уже не первый месяц происходит, когда недельные данные немного недооценивают инфляцию из-за того, что основной более активный рост идет в секторе услуг.

Минэк оценил сезонно сглаженную инфляцию 0.39% м/м, т.е. 4.8% в годовом пересчета (SAAR), я бы скорее говорил о 0.45% м/м и 5.5% (SAAR). Сюрпризов я в текущей ситуации не вижу, т.к. весенний всплеск инфляции вполне ожидаем (пока скорее даже идем немного ниже опасений), но в своей основе он все же имеет краткосрочную природу, собственно именно потому нужно подождать, чтобы оценить ситуацию более предметно.

Пока же средняя за 3 месяца инфляция опустилась до ~5.5% при ставке 16% реальная ставка 10.5%, средняя за 6 месяцев инфляция снизилась до 6.5% при средней ставке 12.1% (реальная 6.6%).

@truecon

Апрельская инфляция составила 0.5% м/м и 7.8% г/г, чуть выше недельных данных, но большого сюрприза в этом нет, т.к. это уже не первый месяц происходит, когда недельные данные немного недооценивают инфляцию из-за того, что основной более активный рост идет в секторе услуг.

Минэк оценил сезонно сглаженную инфляцию 0.39% м/м, т.е. 4.8% в годовом пересчета (SAAR), я бы скорее говорил о 0.45% м/м и 5.5% (SAAR). Сюрпризов я в текущей ситуации не вижу, т.к. весенний всплеск инфляции вполне ожидаем (пока скорее даже идем немного ниже опасений), но в своей основе он все же имеет краткосрочную природу, собственно именно потому нужно подождать, чтобы оценить ситуацию более предметно.

Пока же средняя за 3 месяца инфляция опустилась до ~5.5% при ставке 16% реальная ставка 10.5%, средняя за 6 месяцев инфляция снизилась до 6.5% при средней ставке 12.1% (реальная 6.6%).

@truecon

#Китай #Россия #нефть #экспорт

Нефть: китайский импорт снизился, цены выросли

Данные китайской статистики по импорту нефти из России в общем-то подтвердили общую динамику сокращения импорта нефти Китаем в апреле.

📌 Импорт нефти из России составил 2.3 mb/d, что на 14.8% ниже мартовского уровня 2.6 mb/d, но на 30% выше уровня апреля прошлого года. Средний объем импорта российской нефти за 3 месяца составил 2.4 mb/d, что на 18% выше уровня прошлого года. В целом по объемам все достаточно стабильно, сильный всплеск в апреле отчасти может быть связан с тем, что часть «индийской» нефти ушла в Китай.

📌 В деньгах импорт российской нефти Китаем составил $5.7 млрд, что на 11% ниже уровня марта, но на 49.6% выше уровня апреля прошлого года. В сумме за три месяца Китай купил российской нефти на $17.3 млрд, что существенно выше (+30.9% г/г), чем за аналогичный период прошлого года ($13.2 млрд). Такой рост во многом обусловлен ростом цен на нефть.

📌 Средняя цена, по которой Китай импортировал нефть из России, составила в апреле $83.2 за баррель (+4.2% м/м и +14.9% г/г), в последние три месяца дисконт от средней за два месяца цены Brent устойчиво держится на уровне $4.5, при этом дисконт российской нефти относительно саудовской снизился до минимальных с весны 2022 года $3.2 за баррель.

В апреле Brent была почти $90 за баррель и временной лаг – майские цены будут еще выше. Учитывая временные лаги по поставкам и оплате, фактически до середины-конца лета ситуация с нефтяной экспортной выручкой более менее предсказуема …

@truecon

Нефть: китайский импорт снизился, цены выросли

Данные китайской статистики по импорту нефти из России в общем-то подтвердили общую динамику сокращения импорта нефти Китаем в апреле.

📌 Импорт нефти из России составил 2.3 mb/d, что на 14.8% ниже мартовского уровня 2.6 mb/d, но на 30% выше уровня апреля прошлого года. Средний объем импорта российской нефти за 3 месяца составил 2.4 mb/d, что на 18% выше уровня прошлого года. В целом по объемам все достаточно стабильно, сильный всплеск в апреле отчасти может быть связан с тем, что часть «индийской» нефти ушла в Китай.

📌 В деньгах импорт российской нефти Китаем составил $5.7 млрд, что на 11% ниже уровня марта, но на 49.6% выше уровня апреля прошлого года. В сумме за три месяца Китай купил российской нефти на $17.3 млрд, что существенно выше (+30.9% г/г), чем за аналогичный период прошлого года ($13.2 млрд). Такой рост во многом обусловлен ростом цен на нефть.

📌 Средняя цена, по которой Китай импортировал нефть из России, составила в апреле $83.2 за баррель (+4.2% м/м и +14.9% г/г), в последние три месяца дисконт от средней за два месяца цены Brent устойчиво держится на уровне $4.5, при этом дисконт российской нефти относительно саудовской снизился до минимальных с весны 2022 года $3.2 за баррель.

В апреле Brent была почти $90 за баррель и временной лаг – майские цены будут еще выше. Учитывая временные лаги по поставкам и оплате, фактически до середины-конца лета ситуация с нефтяной экспортной выручкой более менее предсказуема …

@truecon

Forwarded from Банк России

Подробнее — в комментарии «Динамика потребительских цен» ➡️

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #рубль #банки #fx #ставки

Банк России опубликовал Обзор финансовой стабильности за последние два квартала. Пресс-конференция по обзору здесь

И еще больше ужесточил ограничения по потребительскому кредитованию.

@truecon

Банк России опубликовал Обзор финансовой стабильности за последние два квартала. Пресс-конференция по обзору здесь

И еще больше ужесточил ограничения по потребительскому кредитованию.

@truecon

Forwarded from EMCR jobs

❗️ЗАПУСК РЕГИОНАЛЬНЫХ КАНАЛОВ С ВАКАНСИЯМИ

Друзья! У нас все больше региональных и зарубежных вакансий. Поэтому мы решили создать для них отдельные каналы EMCR Jobs.

Что это значит?

- ВСЕ могут постить у нас вакансии в регионах совершенно бесплатно в течение ближайшего года, даже без премиум доступа. Количество вакансий не ограничено.

- Вы можете следить за вакансиям только в тех регионах, которые вам интересы. Ну и не забывайте, что здесь же вы можете размещать свои вакансии самостоятельно.

Чтобы разместить вакансию в региональном канале - просто выберете нужную страну и город при публикации вакансии в EMCR Jobs

Остальное все как обычно. При этом, зарубежные и питерские вакансии также дублируются и в основной канал https://yangx.top/EMCR_jobs

Список локальных каналов:

🇷🇺Россия:

Санкт-Петербург https://yangx.top/EMCR_SPB_jobs

Нижний Новгород https://yangx.top/EMCR_NNV_jobs

Казань https://yangx.top/EMCR_KZN_jobs

Другие страны:

🇦🇪ОАЭ https://yangx.top/EMCR_UAE_jobs

🇦🇲 Армения https://yangx.top/EMCR_ARM_jobs

🇮🇳Индия https://yangx.top/EMCR_IND_jobs

🇨🇾Кипр https://yangx.top/EMCR_CYP_jobs

🇨🇳Китай https://yangx.top/EMCR_CHN_jobs

🇰🇿Казахстан https://yangx.top/EMCR_KZ_jobs

🇮🇷Иран https://yangx.top/EMCR_IRN_jobs

Подписывайтесь сами и поделитесь этой информацией с коллегами.

Ваша команда EMCR

Друзья! У нас все больше региональных и зарубежных вакансий. Поэтому мы решили создать для них отдельные каналы EMCR Jobs.

Что это значит?

- ВСЕ могут постить у нас вакансии в регионах совершенно бесплатно в течение ближайшего года, даже без премиум доступа. Количество вакансий не ограничено.

- Вы можете следить за вакансиям только в тех регионах, которые вам интересы. Ну и не забывайте, что здесь же вы можете размещать свои вакансии самостоятельно.

Чтобы разместить вакансию в региональном канале - просто выберете нужную страну и город при публикации вакансии в EMCR Jobs

Остальное все как обычно. При этом, зарубежные и питерские вакансии также дублируются и в основной канал https://yangx.top/EMCR_jobs

Список локальных каналов:

🇷🇺Россия:

Санкт-Петербург https://yangx.top/EMCR_SPB_jobs

Нижний Новгород https://yangx.top/EMCR_NNV_jobs

Казань https://yangx.top/EMCR_KZN_jobs

Другие страны:

🇦🇪ОАЭ https://yangx.top/EMCR_UAE_jobs

🇦🇲 Армения https://yangx.top/EMCR_ARM_jobs

🇮🇳Индия https://yangx.top/EMCR_IND_jobs

🇨🇾Кипр https://yangx.top/EMCR_CYP_jobs

🇨🇳Китай https://yangx.top/EMCR_CHN_jobs

🇰🇿Казахстан https://yangx.top/EMCR_KZ_jobs

🇮🇷Иран https://yangx.top/EMCR_IRN_jobs

Подписывайтесь сами и поделитесь этой информацией с коллегами.

Ваша команда EMCR

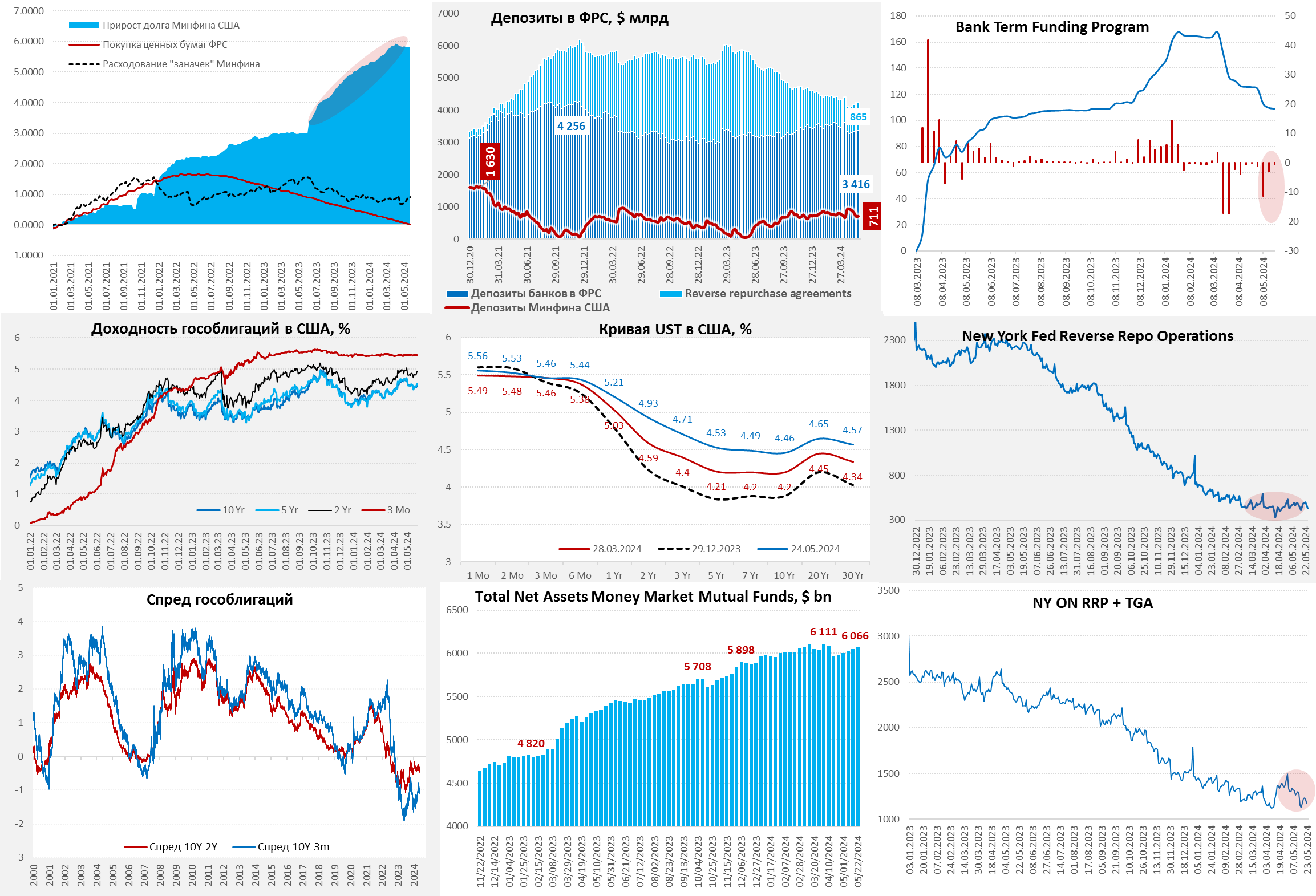

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

{kind=link}

Forwarded from Банк России

Истина заключается в том, что устойчивый рост экономики «купить» ценой высокой инфляции невозможно».

Алексей Заботкин, заместитель Председателя Банка России, в интервью «Аргументам и Фактам» рассказал, как ключевая ставка помогает защищать сбережения, как связаны курс рубля и инфляция, и что произойдет с экономикой, если отказаться от высокой ключевой ставки.

Please open Telegram to view this post

VIEW IN TELEGRAM

Аргументы и Факты

Ставка экономике не помеха. В ЦБ ответили на острые вопросы о росте цен

Интервью зампреда Центробанка Алексея Заботкина.