Forwarded from Банк России

#ОтраслевыеФинпотоки

⬆️ Рост внутреннего спроса в марте ускорился

▪️ В марте объем поступлений, проведенных через платежную систему Банка России, был на 0,8% ниже среднего уровня четвертого квартала. Сдерживающее влияние на финансовые потоки оказали экспортные отрасли. В то же время отрасли внутреннего спроса показали более заметный рост, чем в январе-феврале.

▪️ В первом квартале 2024 года в целом увеличение входящих платежей во всех группах отраслей было слабее, чем в четвертом квартале.

Подробнее — в выпуске «Мониторинга отраслевых финансовых потоков» ➡️

▪️ В марте объем поступлений, проведенных через платежную систему Банка России, был на 0,8% ниже среднего уровня четвертого квартала. Сдерживающее влияние на финансовые потоки оказали экспортные отрасли. В то же время отрасли внутреннего спроса показали более заметный рост, чем в январе-феврале.

▪️ В первом квартале 2024 года в целом увеличение входящих платежей во всех группах отраслей было слабее, чем в четвертом квартале.

Подробнее — в выпуске «Мониторинга отраслевых финансовых потоков» ➡️

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #ставки #доллар #ФРС #экономика

Вчерашняя реакция рынков оказалась достаточно занимательной – гособлигации и фьючерсы на ставку особо не отреагировали, акции - немного, а вот доллар прилично привалили. Реакция эта была все же не на выступление Дж.Пауэлла, который ничего нового в реальности не сказал, просто повторив тезисы предыдущего интервью и пресс-конференции, т.е. указав на то, что ФРС торопиться со снижением пока не будет – есть возможность подождать, но добавив свое «голубиное», что последние данные по инфляции «существенно не изменили общую картину» - всплеск скорее временный.

Реакция была скорее на снижение деловой активности в секторе услуг США с 52.6 до 51.2 , вместе со снижением подиндекса инфляции с 58.6 сразу до 53.4, что дает рынку некоторую надежду на продолжение замедления инфляции и то, что «голуби» получат дополнительные аргументы. Хотя «ястребы» пока тоже активны и Уоллер и Бостик настаивали в последнее время на достаточно осторожных действиях. Правда падение ценового индекса в марте может быть следствием проблем с оценками сезонности - в 2023 году он тоже сильно упал, а потом остановился.

Особенность реакции в этот раз была в том, что отреагировал в основном курс доллара, который прилично припал к основным валютам (даже многострадальная йена смогла отскочить от 152, хотя возможно, они тут и шалят). Обычно такое указывает на действия нерезидентов, которые немного распустили долларовые активы.

P.S.: Дж. Йеллен, перед поездкой в Китай заявила, что не позволит дешевым китайским зеленым технологиям захватить американский рынок и думает о пошлинах ... борьба с климатическими изменениями должна быть американской и дорогой, а не китайской и дешевой ... выходит климат уже не главное? )

@truecon

Вчерашняя реакция рынков оказалась достаточно занимательной – гособлигации и фьючерсы на ставку особо не отреагировали, акции - немного, а вот доллар прилично привалили. Реакция эта была все же не на выступление Дж.Пауэлла, который ничего нового в реальности не сказал, просто повторив тезисы предыдущего интервью и пресс-конференции, т.е. указав на то, что ФРС торопиться со снижением пока не будет – есть возможность подождать, но добавив свое «голубиное», что последние данные по инфляции «существенно не изменили общую картину» - всплеск скорее временный.

Реакция была скорее на снижение деловой активности в секторе услуг США с 52.6 до 51.2 , вместе со снижением подиндекса инфляции с 58.6 сразу до 53.4, что дает рынку некоторую надежду на продолжение замедления инфляции и то, что «голуби» получат дополнительные аргументы. Хотя «ястребы» пока тоже активны и Уоллер и Бостик настаивали в последнее время на достаточно осторожных действиях. Правда падение ценового индекса в марте может быть следствием проблем с оценками сезонности - в 2023 году он тоже сильно упал, а потом остановился.

Особенность реакции в этот раз была в том, что отреагировал в основном курс доллара, который прилично припал к основным валютам (даже многострадальная йена смогла отскочить от 152, хотя возможно, они тут и шалят). Обычно такое указывает на действия нерезидентов, которые немного распустили долларовые активы.

P.S.: Дж. Йеллен, перед поездкой в Китай заявила, что не позволит дешевым китайским зеленым технологиям захватить американский рынок и думает о пошлинах ... борьба с климатическими изменениями должна быть американской и дорогой, а не китайской и дешевой ... выходит климат уже не главное? )

@truecon

#США #SP #нефть #инфляция

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

#инфляция #экономика #безработица #США #ставки

США: рынок труда остается перегретым

Данные по рынку труда США опять выше ожидания +303 тыс. раб мест, правда их них только +232 тыс. в частном секторе, опять горячий найм демонстрирует госсектор с прибавкой 71 тыс. рабочих мест (здесь стоит вспомнить и то, что з/п в госсекторе растут ударными темпами). В среднем за 3 месяца создавалось 276 тыс. рабочих мест в месяц – максимум за год, в среднем за 6 месяцев создавалось 244 тыс. рабочих меся в месяц. Обе цифры существенно (в ~1.5 раза) превышают темпы прироста гражданского населения и «нейтральный» темп роста занятых, что по-прежнему говорит о состоянии перегрева рынка труда.

Уровень безработицы снизился с 3.9% до 3.8%, участие в рабочей силе выросло до 62.7%, а доля занятых выросла до 60.3%. Хотя здесь стоит добавить, что растет занятость в основном в секторе частично занятых по неэкономическим причинам, их стало на 593 тыс. больше (22.9 млн). В этом есть определенный негатив для рынка, но он скорее структурный. Вакансии все еще превышают количество безработных в ~1.4 раза – тоже отражение состояния «горячего» рынка.

Почасовая оплата труда пока стабильно растет +0.3% м/м и +4.1% г/г, причем выросло количество отработанных часов, в итоге недельная з/п росла еще более активно 0.6% м/м, хотя годовая динамика такая же 4.1% г/г. Почасовая оплата труда неуправленческого персонала росла на 0.2% м/м и 4.2% г/г, но за счет роста количества отработанных часов и занятости общий фонд оплаты труда здесь растет очень активно, показывая средний прирост за 3 месяца на 7.5% в годовом измерении.

❗️ В целом данные указывают на то, что рынок труда остается прилично перегретым, не давая «голубям» в ФРС никаких аргументов за то, чтобы начать смягчение политики.

@truecon

США: рынок труда остается перегретым

Данные по рынку труда США опять выше ожидания +303 тыс. раб мест, правда их них только +232 тыс. в частном секторе, опять горячий найм демонстрирует госсектор с прибавкой 71 тыс. рабочих мест (здесь стоит вспомнить и то, что з/п в госсекторе растут ударными темпами). В среднем за 3 месяца создавалось 276 тыс. рабочих мест в месяц – максимум за год, в среднем за 6 месяцев создавалось 244 тыс. рабочих меся в месяц. Обе цифры существенно (в ~1.5 раза) превышают темпы прироста гражданского населения и «нейтральный» темп роста занятых, что по-прежнему говорит о состоянии перегрева рынка труда.

Уровень безработицы снизился с 3.9% до 3.8%, участие в рабочей силе выросло до 62.7%, а доля занятых выросла до 60.3%. Хотя здесь стоит добавить, что растет занятость в основном в секторе частично занятых по неэкономическим причинам, их стало на 593 тыс. больше (22.9 млн). В этом есть определенный негатив для рынка, но он скорее структурный. Вакансии все еще превышают количество безработных в ~1.4 раза – тоже отражение состояния «горячего» рынка.

Почасовая оплата труда пока стабильно растет +0.3% м/м и +4.1% г/г, причем выросло количество отработанных часов, в итоге недельная з/п росла еще более активно 0.6% м/м, хотя годовая динамика такая же 4.1% г/г. Почасовая оплата труда неуправленческого персонала росла на 0.2% м/м и 4.2% г/г, но за счет роста количества отработанных часов и занятости общий фонд оплаты труда здесь растет очень активно, показывая средний прирост за 3 месяца на 7.5% в годовом измерении.

❗️ В целом данные указывают на то, что рынок труда остается прилично перегретым, не давая «голубям» в ФРС никаких аргументов за то, чтобы начать смягчение политики.

@truecon

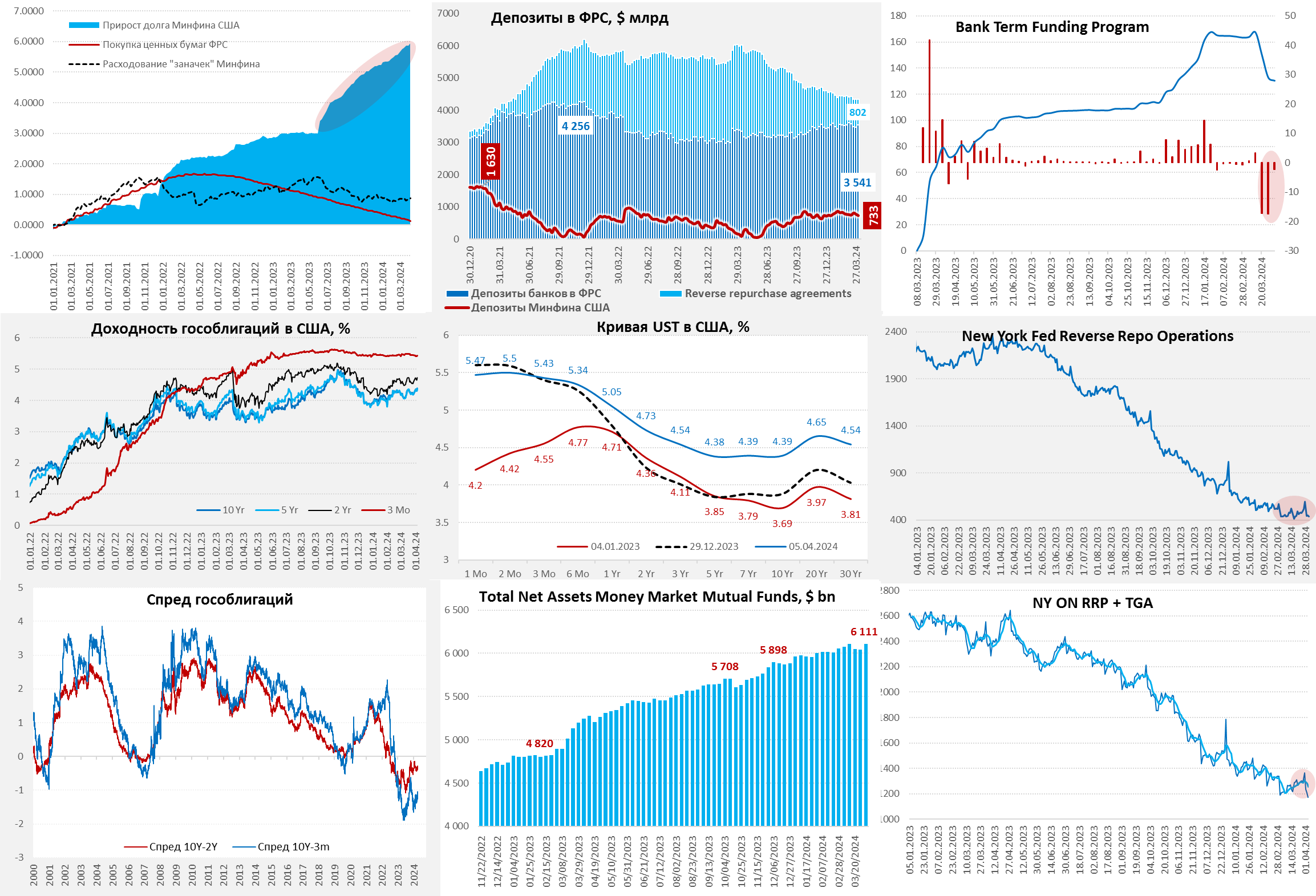

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Долларов прибавилось, но впереди налоги

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

@truecon

Долларов прибавилось, но впереди налоги

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

@truecon

{kind=link}

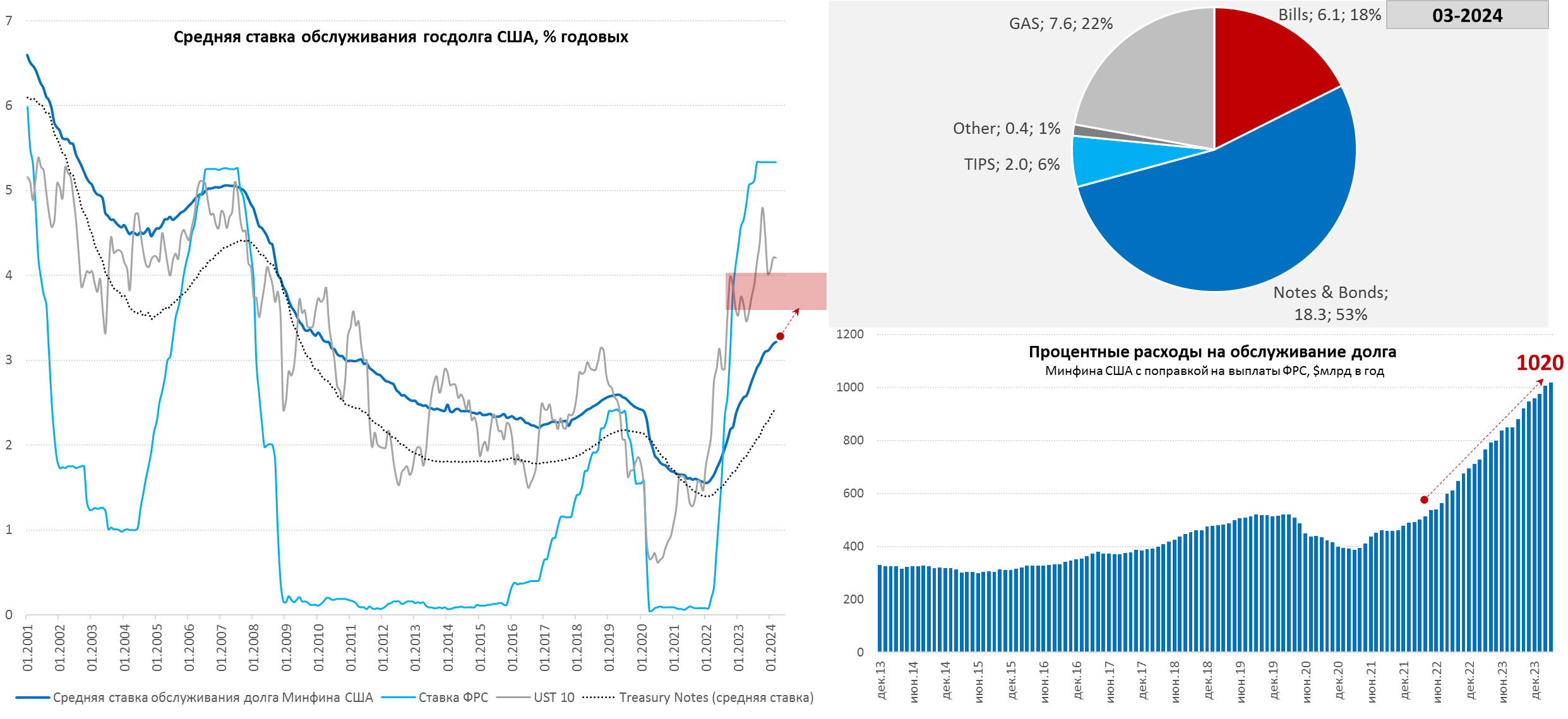

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

{kind=link}

#США #банки #долг #ФРС #Минфин

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

#Минфин #бюджет #Россия #экономика

Минфин опубликовал оценки бюджета за март

✔️Доходы бюджеты составили 3.69 трлн руб., за квартал 8.72 трлн руб. (+53.5% г/г). Нефтегазовые доходы за квартал 2.93 трлн руб (+79.1% г/г) - здесь большую роль сыграл квартальный НДД, ненефтегазовые доходы растут очень неплохо и составили 5.79 трлн руб. (+43.2% г/г).

✔️Расходы бюджета растут тоже активно в марте они составили 2.83 трлн руб. и 9.33 трлн руб. за квартал, растут на 20.1% г/г.

Март бюджет закрыл с положительным сальдо 0.86 трлн руб., что сократилось дефицит бюджета с 1.47 трлн руб. в январе-феврале до 0.61 трлн руб. в 1 квартале.

Пока главный позитив - это активный рост ненефтегазовых доходов. В ближайшие месяцы с бюджетом все обещает быть неплохо.

@truecon

Минфин опубликовал оценки бюджета за март

✔️Доходы бюджеты составили 3.69 трлн руб., за квартал 8.72 трлн руб. (+53.5% г/г). Нефтегазовые доходы за квартал 2.93 трлн руб (+79.1% г/г) - здесь большую роль сыграл квартальный НДД, ненефтегазовые доходы растут очень неплохо и составили 5.79 трлн руб. (+43.2% г/г).

✔️Расходы бюджета растут тоже активно в марте они составили 2.83 трлн руб. и 9.33 трлн руб. за квартал, растут на 20.1% г/г.

Март бюджет закрыл с положительным сальдо 0.86 трлн руб., что сократилось дефицит бюджета с 1.47 трлн руб. в январе-феврале до 0.61 трлн руб. в 1 квартале.

Пока главный позитив - это активный рост ненефтегазовых доходов. В ближайшие месяцы с бюджетом все обещает быть неплохо.

@truecon

#ставки #инфляция #мир

Много разговоров про высокие номинальные процентные ставки (4.4%) - они действительно на максимумах в крупнейших экономиках. Но если посмотреть на средние за год фактические реальные ставки - они лишь несколько месяцев на положительной территории (1.2%), что сильно отличает текущую ситуацию от предыдущих циклов. Это, видимо, один из факторов слабой трансмиссии денежно-кредитной политики на фоне агрессивной бюджетной политики и "национализации рисков" финсистемы.

Слабая трансмиссия отражается в том числе в слабой сберегательной активности. Собственно, ставки воздействует через стимулирование сбережений и замедление кредита, что происходит достаточно вяло. Это в том числе означает более длительный период высоких ставок...

@truecon

Много разговоров про высокие номинальные процентные ставки (4.4%) - они действительно на максимумах в крупнейших экономиках. Но если посмотреть на средние за год фактические реальные ставки - они лишь несколько месяцев на положительной территории (1.2%), что сильно отличает текущую ситуацию от предыдущих циклов. Это, видимо, один из факторов слабой трансмиссии денежно-кредитной политики на фоне агрессивной бюджетной политики и "национализации рисков" финсистемы.

Слабая трансмиссия отражается в том числе в слабой сберегательной активности. Собственно, ставки воздействует через стимулирование сбережений и замедление кредита, что происходит достаточно вяло. Это в том числе означает более длительный период высоких ставок...

@truecon

Forwarded from Банк России

🎙 Главное из выступления Эльвиры Набиуллиной на Пленарном заседание Государственной Думы, посвященном рассмотрению Годового отчета Банка России за 2023 год (ч.1)

📌 Мы с сентября 2022 года десять месяцев держали ключевую ставку на уровне 7,5%, и вместе с мерами правительства это сильно помогло экономике восстановиться. Когда восстановление завершилось и начала быстро расти инфляция, мы повысили ключевую ставку на 8,5 процентных пунктов.

📌 Осенью было много опасений, что повышение ключевой ставки ставит крест на развитии экономики. Но мы видим, что это не так. Оперативные индикаторы показывают, что в первом квартале этого года экономика продолжала расти высокими темпами.

📌 Наш мониторинг предприятий — напомню, что мы опрашиваем 13-14 тысяч предприятий каждый месяц по всей стране, — показывает, что бизнес активно строит планы по расширению производства. Главное, что поддерживает оптимизм бизнеса, — это внутренний спрос и ожидания, что он будет расти и дальше.

📌 Жесткая денежно-кредитная политика как раз направлена на то, чтобы давление на экономику со стороны спроса не было избыточным, не было разрушительным для роста. Это можно образно сравнить с марафонским забегом, где важно правильно распределить силы на всю дистанцию. Слишком быстро растущий спрос заставляет экономику бежать за ним все быстрее, и какое-то время она это может делать это на пределе возможностей. Но ценой будет зашкаливающий пульс, иначе говоря, ускорение инфляции, а затем — вполне вероятно, замедление или даже остановка роста экономики, когда ее силы будут исчерпаны.

📌 Мы уже видим первые результаты нашей политики — пик инфляции остался позади. Если посмотреть на текущий рост цен, то есть от месяца к месяцу, то видно, что с июля по ноябрь этот показатель в пересчете на год был двузначным. Инфляционное давление было очень сильным. В декабре-январе оно заметно снизилось и сейчас находится около 6%.

📌 Если бы мы не повысили ключевую ставку, то инфляция была бы сильно больше тех 7,4%, которые мы получили по итогам прошлого года. Более того, она продолжила бы ускоряться и сейчас. Высокой ставкой мы защищаем реальные доходы граждан, это прямой вклад денежно-кредитной политики в борьбу с бедностью. Инфляция сильнее всего залезает в карман небогатых людей, в том числе потому, что цены на товары первой необходимости ускоряются в первую очередь. Таких примеров в прошлом году было достаточно.

📌 Мы с сентября 2022 года десять месяцев держали ключевую ставку на уровне 7,5%, и вместе с мерами правительства это сильно помогло экономике восстановиться. Когда восстановление завершилось и начала быстро расти инфляция, мы повысили ключевую ставку на 8,5 процентных пунктов.

📌 Осенью было много опасений, что повышение ключевой ставки ставит крест на развитии экономики. Но мы видим, что это не так. Оперативные индикаторы показывают, что в первом квартале этого года экономика продолжала расти высокими темпами.

📌 Наш мониторинг предприятий — напомню, что мы опрашиваем 13-14 тысяч предприятий каждый месяц по всей стране, — показывает, что бизнес активно строит планы по расширению производства. Главное, что поддерживает оптимизм бизнеса, — это внутренний спрос и ожидания, что он будет расти и дальше.

📌 Жесткая денежно-кредитная политика как раз направлена на то, чтобы давление на экономику со стороны спроса не было избыточным, не было разрушительным для роста. Это можно образно сравнить с марафонским забегом, где важно правильно распределить силы на всю дистанцию. Слишком быстро растущий спрос заставляет экономику бежать за ним все быстрее, и какое-то время она это может делать это на пределе возможностей. Но ценой будет зашкаливающий пульс, иначе говоря, ускорение инфляции, а затем — вполне вероятно, замедление или даже остановка роста экономики, когда ее силы будут исчерпаны.

📌 Мы уже видим первые результаты нашей политики — пик инфляции остался позади. Если посмотреть на текущий рост цен, то есть от месяца к месяцу, то видно, что с июля по ноябрь этот показатель в пересчете на год был двузначным. Инфляционное давление было очень сильным. В декабре-январе оно заметно снизилось и сейчас находится около 6%.

📌 Если бы мы не повысили ключевую ставку, то инфляция была бы сильно больше тех 7,4%, которые мы получили по итогам прошлого года. Более того, она продолжила бы ускоряться и сейчас. Высокой ставкой мы защищаем реальные доходы граждан, это прямой вклад денежно-кредитной политики в борьбу с бедностью. Инфляция сильнее всего залезает в карман небогатых людей, в том числе потому, что цены на товары первой необходимости ускоряются в первую очередь. Таких примеров в прошлом году было достаточно.

Forwarded from Банк России

🎙 Главное из выступления Эльвиры Набиуллиной на Пленарном заседание Государственной Думы, посвященном рассмотрению Годового отчета Банка России за 2023 год (ч.2)

📌 Высокая инфляция — точно такой же налог на промышленность, как и на бедных. Большинство предприятий уже ощущает, что рост издержек, который неизбежен при высокой инфляции, кусается даже больше временного увеличения процентных расходов. Об этом говорят и руководители предприятий, а мы проводим много встреч с ними, и наш анализ издержек в обрабатывающей промышленности. В текущих условиях жесткая денежно-кредитная политика не противоречит развитию экономики, интересам реального сектора, как это иногда представляют.

📌 В августе произошел важный перелом — начался активный приток денег на вклады. За пять месяцев, вплоть до конца года, вклады граждан выросли на 5,3 трлн руб. Это рекордные темпы. Благодаря высоким ставкам граждане во второй половине прошлого года заработали почти 1 трлн руб. процентов по вкладам. Приток средств на вклады продолжается, за первый квартал этого года он составил еще почти 2 трлн руб.

📌 За год корпоративный кредитный портфель вырос на 20%, или более чем на 12 трлн рублей. А объем корпоративных облигаций прибавил 4,6 трлн рублей. Это финансирование внесло важный вклад в развитие экономики. Эти деньги, в том числе, пошли на закупку оборудования, замещение внешних долгов, покупку бизнеса у уходящих иностранных компаний, импортозамещение.

📌 Вряд ли имея такие цифры на руках, можно говорить о том, что кредит бизнесу недоступен. Ставки выросли, в начале этого года рост корпоративного кредита начал замедляться, но ни о какой остановке кредитования предприятий, а с ним и развития экономики речи не идет. Да, в этом году рост кредита будет более умеренным, но лишь в сравнении с рекордным темпом прошлого года.

📌 Реальный сектор в прошлом году показал хорошие финансовые результаты. Сальдированная прибыль компаний выросла на 35%, превысила 33 трлн рублей. Это тоже рекорд. Если сравнивать с 2019 годом, с точкой перед всеми испытаниями последних лет, то прибыль выросла в два раза, даже с поправкой на накопленную инфляцию — более чем в полтора раза. Это означает, что предприятия чувствуют себя увереннее — высокая прибыль снижает потребность в заемных средствах, но при необходимости позволяет занимать даже при более высоких ставках.

📌 Мы начнем снижать ключевую ставку, когда убедимся, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму.

📌 На базе низкой инфляции доступность кредита будет снова расти. Как это уже было, когда мы снизили инфляцию до 4% к 2017 году. Вспомните, что именно тогда, без всяких широких льготных программ, начала быстро расти ипотека, а ставки по рыночной ипотеке снижались. Люди имели возможность брать ипотеку под 8-9% без господдержки, без дорогостоящих для бюджета субсидий. Наша цель в том, чтобы кредит снова был одинаково доступен всем при низкой инфляции и умеренных рыночных ставках.

📌 В августе прошлого года, после того, как были приняты необходимые законы, мы начали пилот с реальными цифровыми рублями. Тестируем базовые операции — это открытие и пополнение цифровых кошельков, переводы между гражданами, оплату, простые смарт-контракты. Мы планируем постепенно расширять круг участников пилота и функционал платформы цифрового рубля. По результатам пилотирования мы определимся со сроками масштабирования цифрового рубля, но, по нашим оценкам, это будет не ранее 2025 года.

Уже сейчас со странами, которые создают аналогичные платформы, мы ведем диалог о возможности трансграничных операций в цифровых валютах центральных банков. Здесь важна не только их техническая, но и, конечно, политическая готовность.

Итоги работы Банка России за 2023 год: коротко о главном ➡️

Полная версия Годового отчета ➡️

📌 Высокая инфляция — точно такой же налог на промышленность, как и на бедных. Большинство предприятий уже ощущает, что рост издержек, который неизбежен при высокой инфляции, кусается даже больше временного увеличения процентных расходов. Об этом говорят и руководители предприятий, а мы проводим много встреч с ними, и наш анализ издержек в обрабатывающей промышленности. В текущих условиях жесткая денежно-кредитная политика не противоречит развитию экономики, интересам реального сектора, как это иногда представляют.

📌 В августе произошел важный перелом — начался активный приток денег на вклады. За пять месяцев, вплоть до конца года, вклады граждан выросли на 5,3 трлн руб. Это рекордные темпы. Благодаря высоким ставкам граждане во второй половине прошлого года заработали почти 1 трлн руб. процентов по вкладам. Приток средств на вклады продолжается, за первый квартал этого года он составил еще почти 2 трлн руб.

📌 За год корпоративный кредитный портфель вырос на 20%, или более чем на 12 трлн рублей. А объем корпоративных облигаций прибавил 4,6 трлн рублей. Это финансирование внесло важный вклад в развитие экономики. Эти деньги, в том числе, пошли на закупку оборудования, замещение внешних долгов, покупку бизнеса у уходящих иностранных компаний, импортозамещение.

📌 Вряд ли имея такие цифры на руках, можно говорить о том, что кредит бизнесу недоступен. Ставки выросли, в начале этого года рост корпоративного кредита начал замедляться, но ни о какой остановке кредитования предприятий, а с ним и развития экономики речи не идет. Да, в этом году рост кредита будет более умеренным, но лишь в сравнении с рекордным темпом прошлого года.

📌 Реальный сектор в прошлом году показал хорошие финансовые результаты. Сальдированная прибыль компаний выросла на 35%, превысила 33 трлн рублей. Это тоже рекорд. Если сравнивать с 2019 годом, с точкой перед всеми испытаниями последних лет, то прибыль выросла в два раза, даже с поправкой на накопленную инфляцию — более чем в полтора раза. Это означает, что предприятия чувствуют себя увереннее — высокая прибыль снижает потребность в заемных средствах, но при необходимости позволяет занимать даже при более высоких ставках.

📌 Мы начнем снижать ключевую ставку, когда убедимся, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму.

📌 На базе низкой инфляции доступность кредита будет снова расти. Как это уже было, когда мы снизили инфляцию до 4% к 2017 году. Вспомните, что именно тогда, без всяких широких льготных программ, начала быстро расти ипотека, а ставки по рыночной ипотеке снижались. Люди имели возможность брать ипотеку под 8-9% без господдержки, без дорогостоящих для бюджета субсидий. Наша цель в том, чтобы кредит снова был одинаково доступен всем при низкой инфляции и умеренных рыночных ставках.

📌 В августе прошлого года, после того, как были приняты необходимые законы, мы начали пилот с реальными цифровыми рублями. Тестируем базовые операции — это открытие и пополнение цифровых кошельков, переводы между гражданами, оплату, простые смарт-контракты. Мы планируем постепенно расширять круг участников пилота и функционал платформы цифрового рубля. По результатам пилотирования мы определимся со сроками масштабирования цифрового рубля, но, по нашим оценкам, это будет не ранее 2025 года.

Уже сейчас со странами, которые создают аналогичные платформы, мы ведем диалог о возможности трансграничных операций в цифровых валютах центральных банков. Здесь важна не только их техническая, но и, конечно, политическая готовность.

Итоги работы Банка России за 2023 год: коротко о главном ➡️

Полная версия Годового отчета ➡️

#США #инфляция #ставки #экономика

Потребительские цены в США за март выросли на 0.4% м/м и выросла до 3.5% г/г. Продолжает уходить дезинфляционный эффект из цен на бензин, энергия +1.1% м/м и 2.1% г/г.

❗️Базовая инфляция выросла до 0.4% м/м и составила 3.8% г/г - снова выше прогнозов ...

@truecon

Потребительские цены в США за март выросли на 0.4% м/м и выросла до 3.5% г/г. Продолжает уходить дезинфляционный эффект из цен на бензин, энергия +1.1% м/м и 2.1% г/г.

❗️Базовая инфляция выросла до 0.4% м/м и составила 3.8% г/г - снова выше прогнозов ...

@truecon

#США #инфляция #ставки #экономика #ФРС

США: инфляция «залипла» и скорее ускоряется...

Общая инфляция второй месяц подряд составила в США 0.4% м/м, годовая динамика прироста цен ускорилась с 3.2% г/г в феврале до 3.5% г/г в марте. Хотя в продуктах питания все еще присутствовали дезинфляционные эффекты (0.1% м/м и 2.2% г/г), но рост цен на энергию это компенсировал (1.1% м/м и 2.1% г/г), но здесь стоит учесть, что сезонные корректировки занизили эффект от роста цен на бензин и инфляцию.

Базовая инфляция тоже второй подряд месяц 0.4% м/м, годовой прирост остался на уровне 3.8% г/г, но прирост Core CPI за три месяца ускорился до 4.2% в годовом пересчете. Причем дезинфляционные тренды в ценах на товары все еще сильны – здесь без учета энергии и продуктов питания прирост цен -0.2% м/м и -0.7% г/г, в основном за счет подержанных авто, но в них уже оптовые цены падать перестали, т.е. скорее есть риск более высоких цифр в будущем.

Услуги продолжают стабильно формировать основной инфляционный фон 0.5% м/м и 5.3% г/г (небольшое ускорение), без энергии услуги выдали 0.5% м/м и 5.4% г/г, аренда жилья продолжает расти на 0.5% м/м и 5.7% г/г. Продолжает оживать медицина (0.6% м/м и 2.1% г/г), активный рост сохраняется в транспорте (1.5% м/м и 10.7% г/г). Т.н. Supercore CPI, а по-сути рост цен на услуги без жилья и энергии, на который смотрит товарищ Пауэлл, составила 0.7% м/м и 4.8% г/г.

Если смотреть в целом, то, как сказал бы наш ЦБ, проинфляционные риски доминируют, при сложившейся динамике не то что в июне, но даже в сентябре понижение ставок сомнительно, учитывая то, что ФРС намерена ориентироваться на годовую инфляцию, которой до 2% пока как до луны.

P.S.: Вспомнит ли в этот раз Пауэлл свое любимое "transitory"? )

@truecon

США: инфляция «залипла» и скорее ускоряется...

Общая инфляция второй месяц подряд составила в США 0.4% м/м, годовая динамика прироста цен ускорилась с 3.2% г/г в феврале до 3.5% г/г в марте. Хотя в продуктах питания все еще присутствовали дезинфляционные эффекты (0.1% м/м и 2.2% г/г), но рост цен на энергию это компенсировал (1.1% м/м и 2.1% г/г), но здесь стоит учесть, что сезонные корректировки занизили эффект от роста цен на бензин и инфляцию.

Базовая инфляция тоже второй подряд месяц 0.4% м/м, годовой прирост остался на уровне 3.8% г/г, но прирост Core CPI за три месяца ускорился до 4.2% в годовом пересчете. Причем дезинфляционные тренды в ценах на товары все еще сильны – здесь без учета энергии и продуктов питания прирост цен -0.2% м/м и -0.7% г/г, в основном за счет подержанных авто, но в них уже оптовые цены падать перестали, т.е. скорее есть риск более высоких цифр в будущем.

Услуги продолжают стабильно формировать основной инфляционный фон 0.5% м/м и 5.3% г/г (небольшое ускорение), без энергии услуги выдали 0.5% м/м и 5.4% г/г, аренда жилья продолжает расти на 0.5% м/м и 5.7% г/г. Продолжает оживать медицина (0.6% м/м и 2.1% г/г), активный рост сохраняется в транспорте (1.5% м/м и 10.7% г/г). Т.н. Supercore CPI, а по-сути рост цен на услуги без жилья и энергии, на который смотрит товарищ Пауэлл, составила 0.7% м/м и 4.8% г/г.

Если смотреть в целом, то, как сказал бы наш ЦБ, проинфляционные риски доминируют, при сложившейся динамике не то что в июне, но даже в сентябре понижение ставок сомнительно, учитывая то, что ФРС намерена ориентироваться на годовую инфляцию, которой до 2% пока как до луны.

P.S.: Вспомнит ли в этот раз Пауэлл свое любимое "transitory"? )

@truecon

#Китай #экономика #инфляция #ставки

Китай: инфляции по-прежнему нет

Потребительские цены в марте снизились на 1% м/м (-0.2% м/м с поправкой на сезонность), годовая динамика опустилась до 0.1% г/г. В реальности, если смотреть сезонно-сглаженную динамику пока здесь ситуация ближе к дефляционной. По продуктам питания -1.4% г/г, по потребительским товарам -0.4% г/г, по услугам рост цен на 0.8% г/г.

Хотя стоит учесть, что дефляционные эффекты отчасти связаны с падением цен на автомобили (-4.6% г/г) – промышленность разогналась, да так что мадам Дж.Йеллен приехала угрожать и требовать сокращения производства.

Сектор услуг ожил и пока вытаскивает ситуацию в плюс за счет роста цен на образование (1.7% г/г), путешествия (6% г/г), медицину (1.5% г/г) и прочие услуги. Базовая инфляция в Китае продолжает оставаться в диапазоне 0.5-1% уже много месяцев и в марте составила 0.6% г/г.

Можно говорить о двухскоростной инфляционной истории – услуги и спрос на них дают положительную динамику, но перепроизводство в товарном сегменте сильно сдерживает цены на товары. При этом, доходы и сбережения растут, что говорит о возможности более мягкой монетарной политики, но пока Китай, похоже опасается еще больше расширения спреда между ставками в юане и долларе, потому осторожен.

@truecon

Китай: инфляции по-прежнему нет

Потребительские цены в марте снизились на 1% м/м (-0.2% м/м с поправкой на сезонность), годовая динамика опустилась до 0.1% г/г. В реальности, если смотреть сезонно-сглаженную динамику пока здесь ситуация ближе к дефляционной. По продуктам питания -1.4% г/г, по потребительским товарам -0.4% г/г, по услугам рост цен на 0.8% г/г.

Хотя стоит учесть, что дефляционные эффекты отчасти связаны с падением цен на автомобили (-4.6% г/г) – промышленность разогналась, да так что мадам Дж.Йеллен приехала угрожать и требовать сокращения производства.

Сектор услуг ожил и пока вытаскивает ситуацию в плюс за счет роста цен на образование (1.7% г/г), путешествия (6% г/г), медицину (1.5% г/г) и прочие услуги. Базовая инфляция в Китае продолжает оставаться в диапазоне 0.5-1% уже много месяцев и в марте составила 0.6% г/г.

Можно говорить о двухскоростной инфляционной истории – услуги и спрос на них дают положительную динамику, но перепроизводство в товарном сегменте сильно сдерживает цены на товары. При этом, доходы и сбережения растут, что говорит о возможности более мягкой монетарной политики, но пока Китай, похоже опасается еще больше расширения спреда между ставками в юане и долларе, потому осторожен.

@truecon

Forwarded from Банк России

❗️Банк России предлагает увеличить лимит страхового возмещения и снизить ставки страховых взносов по долгосрочным вкладам и счетам эскроу

🔵 Лимит страхового возмещения по долгосрочным вкладам свыше 3 лет и по безотзывным сберегательным сертификатам в рублях на срок от 1 до 3 лет предлагается увеличить до 2 млн рублей, по безотзывным сберегательным сертификатам в рублях свыше 3 лет — до 2,8 млн рублей с текущих 1,4 млн рублей. При этом ставки отчислений в фонд обязательного страхования вкладов по ним могут быть ниже, чем по краткосрочным вкладам и вкладам в иностранной валюте.

Изменения помогут повысить привлекательность долгосрочных рублевых сбережений для людей, будут способствовать укреплению банковских балансов и повышению доступности длинных денег для экономики.

🔵 Также мы предлагаем увеличить страховое покрытие счетов эскроу до 20 млн рублей (30 млн рублей по сумме таких счетов в одном банке), чтобы снизить риски для покупателей квартир с учетом быстрого роста цен на жилье в последние годы.

🔵 Ставки страховых взносов планируется установить на таком уровне, чтобы общий размер поступлений в фонд обязательного страхования вкладов не изменился. Нагрузка на сектор останется прежней, при этом у банков появится дополнительная мотивация привлекать долгосрочные рублевые вклады.

Предложения и комментарии к материалу можно направлять в Банк России до 30.04.2024 включительно.

Изменения помогут повысить привлекательность долгосрочных рублевых сбережений для людей, будут способствовать укреплению банковских балансов и повышению доступности длинных денег для экономики.

Предложения и комментарии к материалу можно направлять в Банк России до 30.04.2024 включительно.

Please open Telegram to view this post

VIEW IN TELEGRAM

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ ожидаемо оставил ставки неизменными на уровне 4.5%

ЕЦБ явно смягчает риторику указывая на устойчивое замедление инфляции, но, при этом не хочет давать ясного сигнала о траектории ставок "не принимает никаких предварительных обязательств по конкретной траектории ставок"... заявив, что "внутреннее ценовое давление является сильным и удерживает инфляцию цен на услуги на высоком уровне".

Такое ощущение, что пресс-релиз немного переписали в последний момент, т.к. с одной стороны он ожидаемо для рынка выглядит мягче, с другой ЕЦБ в ключевых абзацах добавил более жесткие ноты ...

🤡 Инфляция снижается по всем фронтам, но внутреннее ценовое давление остается сильным ... было бы целесообразно снизить текущий уровень жесткости ДКП ... но никаких обязательств по траектории.

P.S.: Похоже инфляция в Штатах и их напрягла )

@truecon

ЕЦБ ожидаемо оставил ставки неизменными на уровне 4.5%

ЕЦБ явно смягчает риторику указывая на устойчивое замедление инфляции, но, при этом не хочет давать ясного сигнала о траектории ставок "не принимает никаких предварительных обязательств по конкретной траектории ставок"... заявив, что "внутреннее ценовое давление является сильным и удерживает инфляцию цен на услуги на высоком уровне".

Такое ощущение, что пресс-релиз немного переписали в последний момент, т.к. с одной стороны он ожидаемо для рынка выглядит мягче, с другой ЕЦБ в ключевых абзацах добавил более жесткие ноты ...

🤡 Инфляция снижается по всем фронтам, но внутреннее ценовое давление остается сильным ... было бы целесообразно снизить текущий уровень жесткости ДКП ... но никаких обязательств по траектории.

P.S.: Похоже инфляция в Штатах и их напрягла )

@truecon

European Central Bank

Monetary policy decisions

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#Россия #бюджет #Минфин

Вышло достаточно большое интервью министра финансов А.Силуанова, что интересного:

✔️ Про авансирование: больше 30% требует обоснования, т.е. по сравнению с 2023 годом немного ужесточили. 6-7% расходов перераспределились с декабря на начало года.

✔️ Про доходы: +2.7 трлн за счет цен на нефть ($71 за баррель), курса (90 руб./долл.) и изменений налогового законодательства (переход на НДД и пр.) ... +3.2 трлн ненефтегазовые из которых существенная часть экспортные пошлины и возврат налогового кредита по страховым взносам.

✔️ Про расходы связанные с реализацией послания Президента: сумма превышающая 1 трлн руб. ежегодно (близко к ожидаемому 1-1.5 трлн руб. в год, около 0.5-0.7% ожидаемого ВВП).

✔️ Про налоги: пока без комментариев, но есть предложения по НДФЛ и налогам на бизнес.

✔️ Про бюджетное правило: $60 - достаточно пограничный уровень, Минфин предложения по ослаблению не поддерживает.

✔️ Про долг: расходы по обслуживанию долга от общего уровня доходов в 2024 году увеличиваются до 6,5%, а в 2026 году - могут вырасти до 9,7% ... рынок неликвидный, ставки высокие.

✔️ Про заимствования: Для бюджета важна предсказуемость, хотя за это приходится заплатить. (последние длинные ОФЗ размещали по 13.74% ... ждем 14 ...)

✔️ Про замещение: В епрвом полугодии планируется успеть сделать.

✔️ Про ФНБ: ликвидный запас в ФНБ должен составлять 7% ВВП, наполнение идет медленно, на инвестиции общий объем 4.25 трлн, пока не меняется.

✔️ Про обязательную продажу валютной выручки и объем сделок на "выход": правительство внесло предложение о продлении обязательной продажи до конца года, пока решение не принято... лимит сделок на выход в $1 млрд в месяц сохраняется.

✔️ Про ипотеку: все параметры семейной ипотеки (6%) сохраняются для семей с детьми до 6 лет, для остальных параметры могут измениться, льготная ипотека сворачивается в июле.

Тем временем, длинные ОФЗ прочно закрепились выше 13.5%, а 26243 уже подкрадывается к 14% (13.94%)...

@truecon

Вышло достаточно большое интервью министра финансов А.Силуанова, что интересного:

Тем временем, длинные ОФЗ прочно закрепились выше 13.5%, а 26243 уже подкрадывается к 14% (13.94%)...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#Россия #экспорт #нефть #рубль

Банк России опубликовал оценку платежного баланса за март:

✔️ Экспорт резко вырос до $39.6 млрд против $28 в январе и 30 млрд в феврале;

✔️ Импорт остался на стабильных уровнях $22.9 млрд.

В итоге сальдо торгового баланса выросло до $16.7 млрд за месяц, а сальдо текущего счета до $13.4 млрд, за квартал сальдо текущего счета составило $22 млрд, что почти в полтора раза больше прошлогоднего уровня.

Одновременно стремительно выросли иностранные активы на $15.5 млрд, как пишет ЦБ "отражает лаги в поступлении оплаты за возросший в марте экспорт". Т.е. экспорт вырос, но валюта еще не дошла в соответствующих объемах - это может быть одной из причин слабости рубля в конце 1 квартала.

К самой статистике по росту в марте стоит относиться осторожно, потому как сложная логистика, как поставок, так и расчетов предполагает локально сильные искажения и пересмотры. Но в целом пока больших проблем внешняя торговля не демонстрирует (усложнение логистики расчетов создает больше локальные проблемы), что при текущих ценах на нефть не удивительно.

@truecon

Банк России опубликовал оценку платежного баланса за март:

✔️ Экспорт резко вырос до $39.6 млрд против $28 в январе и 30 млрд в феврале;

✔️ Импорт остался на стабильных уровнях $22.9 млрд.

В итоге сальдо торгового баланса выросло до $16.7 млрд за месяц, а сальдо текущего счета до $13.4 млрд, за квартал сальдо текущего счета составило $22 млрд, что почти в полтора раза больше прошлогоднего уровня.

Одновременно стремительно выросли иностранные активы на $15.5 млрд, как пишет ЦБ "отражает лаги в поступлении оплаты за возросший в марте экспорт". Т.е. экспорт вырос, но валюта еще не дошла в соответствующих объемах - это может быть одной из причин слабости рубля в конце 1 квартала.

К самой статистике по росту в марте стоит относиться осторожно, потому как сложная логистика, как поставок, так и расчетов предполагает локально сильные искажения и пересмотры. Но в целом пока больших проблем внешняя торговля не демонстрирует (усложнение логистики расчетов создает больше локальные проблемы), что при текущих ценах на нефть не удивительно.

@truecon