#БанкРоссии #инфляция #ставки #ОФЗ

В среду Минфин разместил в очередной раз длинные ОФЗ 26243 с погашением в 2038 году, снова с ростом доходности до 13.55%, что на 40 б.п. выше уровней аукциона двухнедельной давности (13.15%) и на 82 б.п. выше аукциона месячной давности (12.73%).

Но, в отличие от двух предыдущих аукционов, Минфин не стал занимать много – всего на 28.3 млрд руб., хотя спрос был 79.4 млрд руб. То, что Минфин не стал гнаться за объемом любой ценой, может быть сигналом в пользу того, что занимать сильно дороже длину уже не очень хотят.

В общем-то учитывая то, что реальная нейтральная ставка, видимо, смещена в район 4-5%, то что мы не в нейтральной позиции, отсутствует доступ к внешним долгосрочным капиталам (нерезиденты), а внутренняя финсистема не генерирует достаточный объем длинных пассивов (это пенсионный капитал в первую очередь) – все это требует большей премии и платы за риск в длинных ОФЗ ... доходность на длинном конце кривой в районе 12-13% вполне релевантна ситуации. Движение выше – это доп.премия за желание Минфина занимать длину, когда финсистема не генерирует достаточного объема длинных пассивов (чтобы их сформировать в моменте нужно давать дополнительные премии за риск)...

В общем и целом ситуация со ставками сейчас обусловлена активным предложением длинного долга на первичке Минфином, но судя по последнему аукциону он может несколько придержать коней ... посмотрим в ближайшие недели.

P.S.: Инфляция за последнюю неделю 0.11 н/н и 7.6% г/г - ожидаемо активизировалась, потому общая картина начала снижения во втором полугодии неизменна.

@truecon

В среду Минфин разместил в очередной раз длинные ОФЗ 26243 с погашением в 2038 году, снова с ростом доходности до 13.55%, что на 40 б.п. выше уровней аукциона двухнедельной давности (13.15%) и на 82 б.п. выше аукциона месячной давности (12.73%).

Но, в отличие от двух предыдущих аукционов, Минфин не стал занимать много – всего на 28.3 млрд руб., хотя спрос был 79.4 млрд руб. То, что Минфин не стал гнаться за объемом любой ценой, может быть сигналом в пользу того, что занимать сильно дороже длину уже не очень хотят.

В общем-то учитывая то, что реальная нейтральная ставка, видимо, смещена в район 4-5%, то что мы не в нейтральной позиции, отсутствует доступ к внешним долгосрочным капиталам (нерезиденты), а внутренняя финсистема не генерирует достаточный объем длинных пассивов (это пенсионный капитал в первую очередь) – все это требует большей премии и платы за риск в длинных ОФЗ ... доходность на длинном конце кривой в районе 12-13% вполне релевантна ситуации. Движение выше – это доп.премия за желание Минфина занимать длину, когда финсистема не генерирует достаточного объема длинных пассивов (чтобы их сформировать в моменте нужно давать дополнительные премии за риск)...

В общем и целом ситуация со ставками сейчас обусловлена активным предложением длинного долга на первичке Минфином, но судя по последнему аукциону он может несколько придержать коней ... посмотрим в ближайшие недели.

P.S.: Инфляция за последнюю неделю 0.11 н/н и 7.6% г/г - ожидаемо активизировалась, потому общая картина начала снижения во втором полугодии неизменна.

@truecon

Forwarded from MOEX - Московская биржа

Напоминаем, как будут работать наши рынки в майские праздники в этом году.

• 27 апреля (рабочая суббота): торги проводятся в обычном режиме (в том числе на вечерней сессии).

• 28 апреля: торги не проводятся.

• 29–30 апреля и 10 мая: торги проводятся на всех рынках. На валютном рынке и рынке драгметаллов в эти даты, а также 27 апреля не заключаются сделки с расчетами TODAY и сделки своп с датой исполнения в дату заключения. По внебиржевым сделкам с ЦК на рынке СПФИ не будут осуществляться договоры с обязательствами в российских рублях.

• 1, 4, 5 и 9 мая: торги не проводятся.

• 2, 3, 6–8 мая: торги проводятся в обычном режиме.

Полный торговый календарь — на нашем сайте.

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #экономика #доллар

США: чистые внешние обязательства подобрались к $20 трлн

Читая международная инвестпозиция (МИП) США по итогам 2023 года обновила рекорд в долларах и достигла -$19.8 трлн, из которых: портфельные инвестиции -$13.3 трлн, прямые инвестиции -$4.1 трлн, прочие инвестиции -$3.1 трлн.

Общие внешние обязательства США выросли за год на $6.5 трлн составили на конец 2023 года $54.3 трлн, общие внешние активы выросли за год на $2.9 трлн и составили $34.5 трлн. Правда в процентах к ВВП чистая МИП все же не поставила рекорд и составила -72.3% ВВП, но долгосрочная тенденция на ухудшение, резко усилившаяся после 2008 года остается актуальной.

Одно из следствий существенного роста внешних обязательств и ставок стало то, что в текущем счете платежного баланса чистые внешние доходы (первичные и вторичные) снова стали отрицательными, хотя они не очень большие (-$39 млрд в год). Но фактически балансируется большое отрицательное сальдо торговли товарами (-$1.07 трлн) счета за счет портфельных инвестиций (+$1.16 трлн) и относительно стабильного экспорта услуг.

Долгосрочно такая конструкция неустойчива, чтобы продолжать активно привлекать капитал нужно либо предлагать более высокую доходность (что сейчас и присутствует но формирует дополнительное ухудшение текущего счета по статье чистых доходов), либо более высокую относительную безопасность активам (в относительном выражении). Либо разворот притока активов должен ослабить доллар/обесценить активы достаточным образом, чтобы скорректировался дефицит торгового баланса торговый баланс.

‼️Странным образом «самоубился» чат в канале, так что пришлось сделать новый...

@truecon

США: чистые внешние обязательства подобрались к $20 трлн

Читая международная инвестпозиция (МИП) США по итогам 2023 года обновила рекорд в долларах и достигла -$19.8 трлн, из которых: портфельные инвестиции -$13.3 трлн, прямые инвестиции -$4.1 трлн, прочие инвестиции -$3.1 трлн.

Общие внешние обязательства США выросли за год на $6.5 трлн составили на конец 2023 года $54.3 трлн, общие внешние активы выросли за год на $2.9 трлн и составили $34.5 трлн. Правда в процентах к ВВП чистая МИП все же не поставила рекорд и составила -72.3% ВВП, но долгосрочная тенденция на ухудшение, резко усилившаяся после 2008 года остается актуальной.

Одно из следствий существенного роста внешних обязательств и ставок стало то, что в текущем счете платежного баланса чистые внешние доходы (первичные и вторичные) снова стали отрицательными, хотя они не очень большие (-$39 млрд в год). Но фактически балансируется большое отрицательное сальдо торговли товарами (-$1.07 трлн) счета за счет портфельных инвестиций (+$1.16 трлн) и относительно стабильного экспорта услуг.

Долгосрочно такая конструкция неустойчива, чтобы продолжать активно привлекать капитал нужно либо предлагать более высокую доходность (что сейчас и присутствует но формирует дополнительное ухудшение текущего счета по статье чистых доходов), либо более высокую относительную безопасность активам (в относительном выражении). Либо разворот притока активов должен ослабить доллар/обесценить активы достаточным образом, чтобы скорректировался дефицит торгового баланса торговый баланс.

‼️Странным образом «самоубился» чат в канале, так что пришлось сделать новый...

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: апрельские горки

ФРС на неделе не усердствовала, сократив портфель облигаций на $13.9 млрд, в основном за счет MBS и векселей, но продолжалось сокращение программы BTFP (-$17.3 млрд), потому общие активы ФРС сократились на почти на $30 млрд. Но все это было компенсировано траттами Минфина, который снял со своих счетов в ФРС $40 млрд. В целом изменения были умеренными – объем RRP вырос на $27 млрд, а ликвидные остатки банков в ФРС сократились на $17 млрд за неделю.

Стоит учитывать, что сейчас конец квартала – банки «схематозят», поэтому уже в среду-четверг объем ON RRP ФРБ Нью-Йорка подскочил на $98 млрд до $594 млрд и еще должен вырасти в пятницу, поэтому «кэша» в системе будет поменьше. ! апреля – достаточно сумбурный день на денежном рынке США, когда закроют сделки по заимствованиям, Минфин раздаст большой объем бюджетных платежей, но вернутся в систему изъятые через RRP доллары. Какие-то локальные перекосы с ликвидностью вполне могут быть.

Но основное – это конечно то, что на подходе достаточно интересный апрель... Минфин США соберет годовые налоги (~$200-250 млрд дополнительно) – деньги уходят из депозитов и MMF. При этом Йеллен будет сокращать долг в векселях (ограничит приток «кэша» из RRP ФРС) и продолжит наращивать в облигациях. К этому добавится продолжение сокращения BTFP и QT ФРС – еще заберут ~$120-130 млрд из системы.

Это все может немного раскачать лодку в апреле, хотя почти $3.5 трлн резервов банков в ФРС достаточны и позволяют абсорбировать это, но распределены они неравномерно и где-то могут повылезать проблемы.

@truecon

США: апрельские горки

ФРС на неделе не усердствовала, сократив портфель облигаций на $13.9 млрд, в основном за счет MBS и векселей, но продолжалось сокращение программы BTFP (-$17.3 млрд), потому общие активы ФРС сократились на почти на $30 млрд. Но все это было компенсировано траттами Минфина, который снял со своих счетов в ФРС $40 млрд. В целом изменения были умеренными – объем RRP вырос на $27 млрд, а ликвидные остатки банков в ФРС сократились на $17 млрд за неделю.

Стоит учитывать, что сейчас конец квартала – банки «схематозят», поэтому уже в среду-четверг объем ON RRP ФРБ Нью-Йорка подскочил на $98 млрд до $594 млрд и еще должен вырасти в пятницу, поэтому «кэша» в системе будет поменьше. ! апреля – достаточно сумбурный день на денежном рынке США, когда закроют сделки по заимствованиям, Минфин раздаст большой объем бюджетных платежей, но вернутся в систему изъятые через RRP доллары. Какие-то локальные перекосы с ликвидностью вполне могут быть.

Но основное – это конечно то, что на подходе достаточно интересный апрель... Минфин США соберет годовые налоги (~$200-250 млрд дополнительно) – деньги уходят из депозитов и MMF. При этом Йеллен будет сокращать долг в векселях (ограничит приток «кэша» из RRP ФРС) и продолжит наращивать в облигациях. К этому добавится продолжение сокращения BTFP и QT ФРС – еще заберут ~$120-130 млрд из системы.

Это все может немного раскачать лодку в апреле, хотя почти $3.5 трлн резервов банков в ФРС достаточны и позволяют абсорбировать это, но распределены они неравномерно и где-то могут повылезать проблемы.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #ставки #доллар

«Инфляция Пауэлла»: без больших сюрпризов

Дефлятор расходов потребителей (PCE) в США за март вырос на 0.3% м/м, годовой рост цен ускорился до 2.5% г/г. Месячный прирост оказался чуть ниже ожиданий, но только по причине того, что рост в январе пересмотрели с повышением с 0.3% м/м до 0.4% м/м. Базовая инфляция без учета энергии и продуктов питания в феврале была 0.3% м/м и 2.8% г/г.

В марте прилично прибавили (0.5% м/м) товары долгосрочно пользования, которые до этого снижались, ну и подросли цены на бензин (3.6% м/м) - это уход влияния дезинфляционных историй в товарах. Рост цен на услуги вернулся в феврале к 0.3% м/м, за год цены выросли на 3.8% г/г, стабилизировавшись вблизи 4%. Цены на жилье растут на 0.4% м/м и 5.8% г/г – здесь постепенно идет торможение.

Но основное, конечно, это рост цен на услуги без жилья и энергии, именно на него достаточно внимательно смотрит ФРС в последний год. «Инфляция Пауэлла» составила 0.2% м/м и 3.4% г/г. Правда, после пересмотра данных, рост цен январе оказался еще выше, чем было опубликовано ранее и составил 0.7% м/м, что стало максимальным месячным приростом индекса в принципе за инфляционный цикл 2020-2024 годов. Средний за три месяца прирост ускорился до 4.6% в годовом пересчете, а за 6 месяцев до 3.9% в годовом пересчете.

Учитывая, что рост потребления ускорился в феврале, отчет скорее за то, чтобы особо не торопиться со смягчением.

@truecon

«Инфляция Пауэлла»: без больших сюрпризов

Дефлятор расходов потребителей (PCE) в США за март вырос на 0.3% м/м, годовой рост цен ускорился до 2.5% г/г. Месячный прирост оказался чуть ниже ожиданий, но только по причине того, что рост в январе пересмотрели с повышением с 0.3% м/м до 0.4% м/м. Базовая инфляция без учета энергии и продуктов питания в феврале была 0.3% м/м и 2.8% г/г.

В марте прилично прибавили (0.5% м/м) товары долгосрочно пользования, которые до этого снижались, ну и подросли цены на бензин (3.6% м/м) - это уход влияния дезинфляционных историй в товарах. Рост цен на услуги вернулся в феврале к 0.3% м/м, за год цены выросли на 3.8% г/г, стабилизировавшись вблизи 4%. Цены на жилье растут на 0.4% м/м и 5.8% г/г – здесь постепенно идет торможение.

Но основное, конечно, это рост цен на услуги без жилья и энергии, именно на него достаточно внимательно смотрит ФРС в последний год. «Инфляция Пауэлла» составила 0.2% м/м и 3.4% г/г. Правда, после пересмотра данных, рост цен январе оказался еще выше, чем было опубликовано ранее и составил 0.7% м/м, что стало максимальным месячным приростом индекса в принципе за инфляционный цикл 2020-2024 годов. Средний за три месяца прирост ускорился до 4.6% в годовом пересчете, а за 6 месяцев до 3.9% в годовом пересчете.

Учитывая, что рост потребления ускорился в феврале, отчет скорее за то, чтобы особо не торопиться со смягчением.

@truecon

#Россия #Минфин #бюджет #ОФЗ

Минфин ожидаемо увеличил план заимствований на II квартал 2024 года до 1 трлн руб. (всего за год планируется занять на 4.08 трлн руб., погасить на 1.45 трлн руб.).

Но вопрос не в объеме - он известен, а больше в структуре: 700 млрд руб., или 70% объема планируется занять длинными ОФЗ со сроками погашения >10 лет и 300 млрд руб. более короткими. В общем-то этого говорит о том, что навес размещений длинных бумаг во втором квартале видимо сохранится и даже несколько увеличится. Причем остаток ОФЗ 26244 формально по идее попадает в "короткие"? )

@truecon

Минфин ожидаемо увеличил план заимствований на II квартал 2024 года до 1 трлн руб. (всего за год планируется занять на 4.08 трлн руб., погасить на 1.45 трлн руб.).

Но вопрос не в объеме - он известен, а больше в структуре: 700 млрд руб., или 70% объема планируется занять длинными ОФЗ со сроками погашения >10 лет и 300 млрд руб. более короткими. В общем-то этого говорит о том, что навес размещений длинных бумаг во втором квартале видимо сохранится и даже несколько увеличится. Причем остаток ОФЗ 26244 формально по идее попадает в "короткие"? )

@truecon

#США #Минфин #бюджет #занимательное

Приключения со студенческими ссудами в США уже больше похожи на детектив.

Попытка Байдена/Йеллен "бочком" мимо Конгресса списать студенческие ссуды, задним числом авансировав в бюджете средства в конце 2022 года ($0.4 трлн), не прошла и республиканцы через суды заставили открутить историю обратно летом 2023 года.

Но "старики-разбойники" на то и разбойники, что так просто от своих затей не отказываются и придумывают все новые и новые схемы. В итоге республиканцы опять начинают судиться ...

Ну, а пока они судятся, оказалось, что процентные расходы американцев по неипотчному долгу оказались ниже, чем до этого публиковалось и BEA пришлось пересмотреть показатели процентных расходов американцев за несколько месяцев вниз почти на 10% с $573 млрд до $520 млрд в год, или с рекордных 4.7% от фонда з/п до 4.3% от фонда з/п.

Даже интересно, смогут ли в итоге до выборов списать, или не успеют...

#truecon

Приключения со студенческими ссудами в США уже больше похожи на детектив.

Попытка Байдена/Йеллен "бочком" мимо Конгресса списать студенческие ссуды, задним числом авансировав в бюджете средства в конце 2022 года ($0.4 трлн), не прошла и республиканцы через суды заставили открутить историю обратно летом 2023 года.

Но "старики-разбойники" на то и разбойники, что так просто от своих затей не отказываются и придумывают все новые и новые схемы. В итоге республиканцы опять начинают судиться ...

Ну, а пока они судятся, оказалось, что процентные расходы американцев по неипотчному долгу оказались ниже, чем до этого публиковалось и BEA пришлось пересмотреть показатели процентных расходов американцев за несколько месяцев вниз почти на 10% с $573 млрд до $520 млрд в год, или с рекордных 4.7% от фонда з/п до 4.3% от фонда з/п.

Даже интересно, смогут ли в итоге до выборов списать, или не успеют...

#truecon

#БанкРоссии #банки #рубль

Недавно вышел годовой отчет АСВ за 2023 год, который приоткрывает, видимо, завесу о накопленных ресурсах на счетах типа "С". В 2023 году именно АСВ получила право ведения этих счетов, весной проходила информация говорилось о том, что на счетах накоплено около 0.5 трлн руб.

Если посмотреть в строку "прочие обязательства", где, видимо (исключительно предположительная догадка), эти средства и отображаются как прирост относительно 2022 года - то можно прикинуть, что на счетах типа "С" ~1.16 трлн руб., в активах "денежные средства" тоже выросли на 1.16 трлн руб. (~$13 млрд). ‼️

Чем это важно - тем что объем средств видимо растет в среднем на ~$2-2.5 млрд в квартал, которые смело можно прибавлять к положительному сальдо текущего счета для более корректной оценки ситуации с внешними доходами.

@truecon

Недавно вышел годовой отчет АСВ за 2023 год, который приоткрывает, видимо, завесу о накопленных ресурсах на счетах типа "С". В 2023 году именно АСВ получила право ведения этих счетов, весной проходила информация говорилось о том, что на счетах накоплено около 0.5 трлн руб.

Если посмотреть в строку "прочие обязательства", где, видимо (исключительно предположительная догадка), эти средства и отображаются как прирост относительно 2022 года - то можно прикинуть, что на счетах типа "С" ~1.16 трлн руб., в активах "денежные средства" тоже выросли на 1.16 трлн руб. (~$13 млрд). ‼️

Чем это важно - тем что объем средств видимо растет в среднем на ~$2-2.5 млрд в квартал, которые смело можно прибавлять к положительному сальдо текущего счета для более корректной оценки ситуации с внешними доходами.

@truecon

Forwarded from Банк России

📑 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 22 марта

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения участники обсуждения рассматривали только сохранение ключевой ставки на уровне 16% годовых. Как и в феврале, они подробно обсудили возможную дальнейшую траекторию ставки, а также обменялись мнениями о том, при каком развитии ситуации будет возможно снижение или повышение ставки. Участники дискуссии сохранили единое мнение о том, что в складывающихся условиях период поддержания жестких денежно-кредитных условий в экономике должен быть продолжительным.

Резюме обсуждения ключевой ставки и Комментарий к среднесрочному прогнозу по итогам опорного заседания 26 апреля 2024 года мы опубликуем 13 мая.

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения участники обсуждения рассматривали только сохранение ключевой ставки на уровне 16% годовых. Как и в феврале, они подробно обсудили возможную дальнейшую траекторию ставки, а также обменялись мнениями о том, при каком развитии ситуации будет возможно снижение или повышение ставки. Участники дискуссии сохранили единое мнение о том, что в складывающихся условиях период поддержания жестких денежно-кредитных условий в экономике должен быть продолжительным.

Резюме обсуждения ключевой ставки и Комментарий к среднесрочному прогнозу по итогам опорного заседания 26 апреля 2024 года мы опубликуем 13 мая.

#БанкРоссии #ставка #инфляция

По мотивам «минуток» Банка России …

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

По мотивам «минуток» Банка России …

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

Telegram

Банк России

📑 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 22 марта

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения…

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения…

#CША #экономика #инфляция #долг #Минфин

Немного распродали ...

Деловая активность в производственном секторе США, впервые с 2022 года смогла выбраться выше 50 – индекс ISM составил 50.3. Хотя само значение индекса по-прежнему низкое, но улучшение произошло достаточно широко по основным подиндексам (заказы, производство, занятость).

Самое главное – это ценовой индекс, который растет до 55.8 - максимума с лета 2022 года, что является еще одним сигналом в пользу завершения дезинфляционного тренда в товарах. Это еще больше снижает вероятность снижения ставок ФРС в июне.

Эти данные совпали с тем, что 1 апреля - это дата исполнения аукционов по размещению гособлигаций США на $217 млрд (аукционы, которые прошли в конце марта), в итоге рынок госдолга США весело распродали прямо со старта на фоне навеса предложения.

Волатильность трежерей явно указывает на то, что этот рынок имеет проблемы с ликвидностью в условиях навеса предложения от Минфина...

@truecon

Немного распродали ...

Деловая активность в производственном секторе США, впервые с 2022 года смогла выбраться выше 50 – индекс ISM составил 50.3. Хотя само значение индекса по-прежнему низкое, но улучшение произошло достаточно широко по основным подиндексам (заказы, производство, занятость).

Самое главное – это ценовой индекс, который растет до 55.8 - максимума с лета 2022 года, что является еще одним сигналом в пользу завершения дезинфляционного тренда в товарах. Это еще больше снижает вероятность снижения ставок ФРС в июне.

Эти данные совпали с тем, что 1 апреля - это дата исполнения аукционов по размещению гособлигаций США на $217 млрд (аукционы, которые прошли в конце марта), в итоге рынок госдолга США весело распродали прямо со старта на фоне навеса предложения.

Волатильность трежерей явно указывает на то, что этот рынок имеет проблемы с ликвидностью в условиях навеса предложения от Минфина...

@truecon

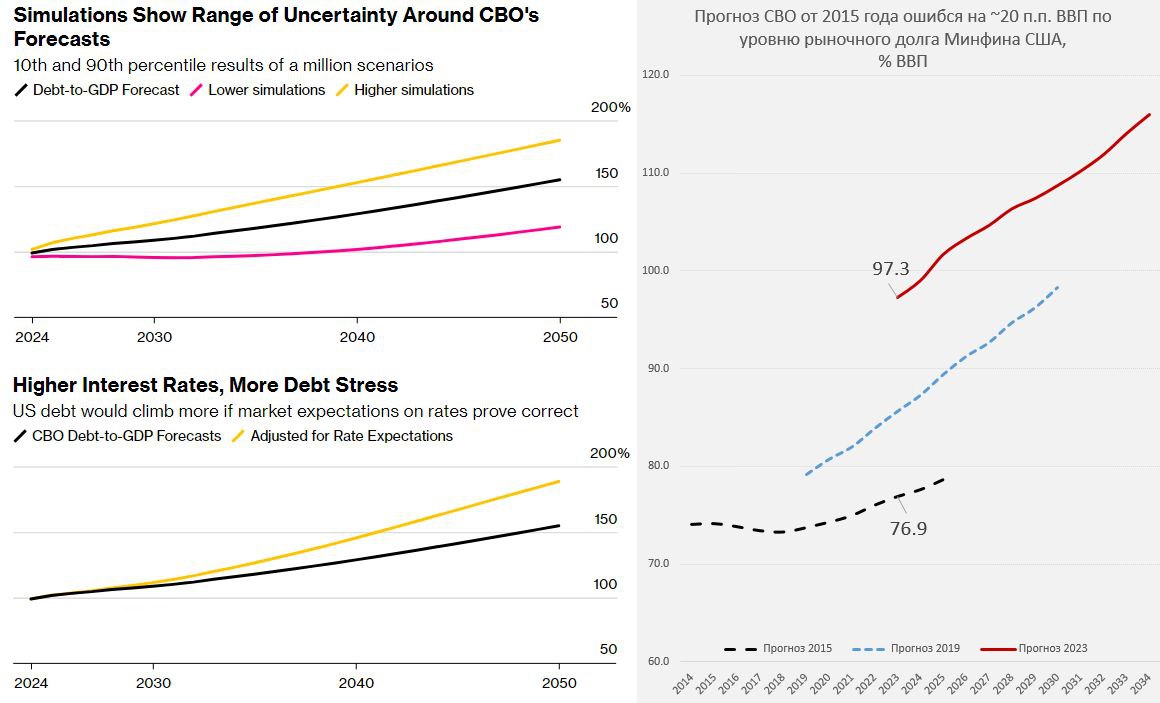

#США #долг #бюджет #дефицит #Минфин

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

{kind=link}

Forwarded from Банк России

📈 Доля ипотеки на срок больше 25 лет выросла до 57% во втором полугодии 2023 года

При этом 15% ипотечных кредитов было выдано на срок более 30 лет.

▪️ Стало больше людей, у которых помимо ипотеки есть еще хотя бы один потребкредит. За 2023 год их число выросло на 1,1 миллиона человек. Чтобы ограничить риски долговой нагрузки в ипотеке, мы повысили макропруденциальные надбавки с 1 марта 2024 г.

▪️ Увеличивается возраст заемщика на момент выплаты кредита: 42% ипотеки, выданной во втором полугодии, будет погашено, когда заемщику исполнится больше 65 лет.

▪️ Остается умеренной доля ипотеки, где заемщики могли внести первоначальный взнос за счет потребительского кредита. Она равна 6,3%, как и годом ранее.

▪️ В необеспеченном потребительском кредитовании макропруденциальные лимиты работают эффективно. Число заемщиков по кредитам наличными перестало расти и составило 24 миллиона человек. Снизился средний размер кредита.

▪️ Все больше граждан пользуются кредитными картами, их количество превысило 27 миллиона человек. По нашим расчетам, лимиты и надбавки постепенно позволят ограничить риски чрезмерной долговой нагрузки граждан.

Подробнее — в материале «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй» за второе полугодие 2023 года ➡️

При этом 15% ипотечных кредитов было выдано на срок более 30 лет.

▪️ Стало больше людей, у которых помимо ипотеки есть еще хотя бы один потребкредит. За 2023 год их число выросло на 1,1 миллиона человек. Чтобы ограничить риски долговой нагрузки в ипотеке, мы повысили макропруденциальные надбавки с 1 марта 2024 г.

▪️ Увеличивается возраст заемщика на момент выплаты кредита: 42% ипотеки, выданной во втором полугодии, будет погашено, когда заемщику исполнится больше 65 лет.

▪️ Остается умеренной доля ипотеки, где заемщики могли внести первоначальный взнос за счет потребительского кредита. Она равна 6,3%, как и годом ранее.

▪️ В необеспеченном потребительском кредитовании макропруденциальные лимиты работают эффективно. Число заемщиков по кредитам наличными перестало расти и составило 24 миллиона человек. Снизился средний размер кредита.

▪️ Все больше граждан пользуются кредитными картами, их количество превысило 27 миллиона человек. По нашим расчетам, лимиты и надбавки постепенно позволят ограничить риски чрезмерной долговой нагрузки граждан.

Подробнее — в материале «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй» за второе полугодие 2023 года ➡️

#Турция #инфляция #экономика #Кризис #ставки

Турция - намёки на нормализации инфляции.

Турецкая инфляция немного притормозила – прирост потребительских цен в марте составил 3.2% м/м, но годовой прирост цен выдал новый максимум 68.5% г/г. Основной всплеск индексаций цен начала года пока, видимо пройден, но за счет эффекта базы прошлого года, годовые темпы роста цен еще не достигли своих максимумов и пик должен быть в мае.

Учитывая, что рост цен был 3-4% по большей части категорий товаров, если такая история сохранится – то текущая ставка 50% вполне отражает ситуацию.

Но, в контексте, как политической, так и финансовой турбулентности сюрпризов млжет быть еще много. Прка лира стабилизироваоась в районе 32тоир за доллар.

@truecon

Турция - намёки на нормализации инфляции.

Турецкая инфляция немного притормозила – прирост потребительских цен в марте составил 3.2% м/м, но годовой прирост цен выдал новый максимум 68.5% г/г. Основной всплеск индексаций цен начала года пока, видимо пройден, но за счет эффекта базы прошлого года, годовые темпы роста цен еще не достигли своих максимумов и пик должен быть в мае.

Учитывая, что рост цен был 3-4% по большей части категорий товаров, если такая история сохранится – то текущая ставка 50% вполне отражает ситуацию.

Но, в контексте, как политической, так и финансовой турбулентности сюрпризов млжет быть еще много. Прка лира стабилизироваоась в районе 32тоир за доллар.

@truecon

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon