#банки #США #Кризис

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китай: внешняя торговля стабильна в начале года

Китай опубликовал результаты внешней торговли за январь-февраль, экспорт составил $528 млрд (+7.1% г/г), импорт составил $403 млрд (+3.5% г/г), торговый баланс вырос до $125 млрд за первые два месяца года против $116 млрд годом ранее. В среднем за 3 месяца экспорт составлял $291.6 млрд в месяц, а импорт $218.3 млрд, торговый баланс превышал $73 млрд в месяц, что в общем-то очень неплохо, за 12 месяцев сальдо внешней торговли составило +$0.87 трлн и достаточно стабильно в последние месяцы.

Импорт нефти оставался стабильным: в январе-феврале он составил 10.9 mb/d практически как и в прошлом году (10.8 mb/d), в последние месяцы он стабильно держится в районе 11 mb/d. Средняя импортная цена нефти практически не отличается от цены Brent на мировом рынке с лагом в 1 месяц и составила $79.2 за баррель в январе-феврале. Здесь все очень стабильно в последнее время.

Торговля Китай-Россия: товарооборот растет и составил в январе-феврале $37 млрд (+9.3% г/г). Экспорт Китая в РФ в январе-феврале составил $16.8 млрд и вырос на 12.5% г/г, импорт из РФ составил $20.2 млрд и вырос на 6.7% г/г. По-прежнему Россия сохраняет профицит торговли с Китаем в объеме в среднем $1.5-2 млрд, за первые два месяца оно составило $3.4 млрд.

В целом можно говорить о некотором оживлении торговли в начале года и крайне стабильном торговом балансе Китая в районе $0.8-0.9 трлн в год.

@truecon

Китай: внешняя торговля стабильна в начале года

Китай опубликовал результаты внешней торговли за январь-февраль, экспорт составил $528 млрд (+7.1% г/г), импорт составил $403 млрд (+3.5% г/г), торговый баланс вырос до $125 млрд за первые два месяца года против $116 млрд годом ранее. В среднем за 3 месяца экспорт составлял $291.6 млрд в месяц, а импорт $218.3 млрд, торговый баланс превышал $73 млрд в месяц, что в общем-то очень неплохо, за 12 месяцев сальдо внешней торговли составило +$0.87 трлн и достаточно стабильно в последние месяцы.

Импорт нефти оставался стабильным: в январе-феврале он составил 10.9 mb/d практически как и в прошлом году (10.8 mb/d), в последние месяцы он стабильно держится в районе 11 mb/d. Средняя импортная цена нефти практически не отличается от цены Brent на мировом рынке с лагом в 1 месяц и составила $79.2 за баррель в январе-феврале. Здесь все очень стабильно в последнее время.

Торговля Китай-Россия: товарооборот растет и составил в январе-феврале $37 млрд (+9.3% г/г). Экспорт Китая в РФ в январе-феврале составил $16.8 млрд и вырос на 12.5% г/г, импорт из РФ составил $20.2 млрд и вырос на 6.7% г/г. По-прежнему Россия сохраняет профицит торговли с Китаем в объеме в среднем $1.5-2 млрд, за первые два месяца оно составило $3.4 млрд.

В целом можно говорить о некотором оживлении торговли в начале года и крайне стабильном торговом балансе Китая в районе $0.8-0.9 трлн в год.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

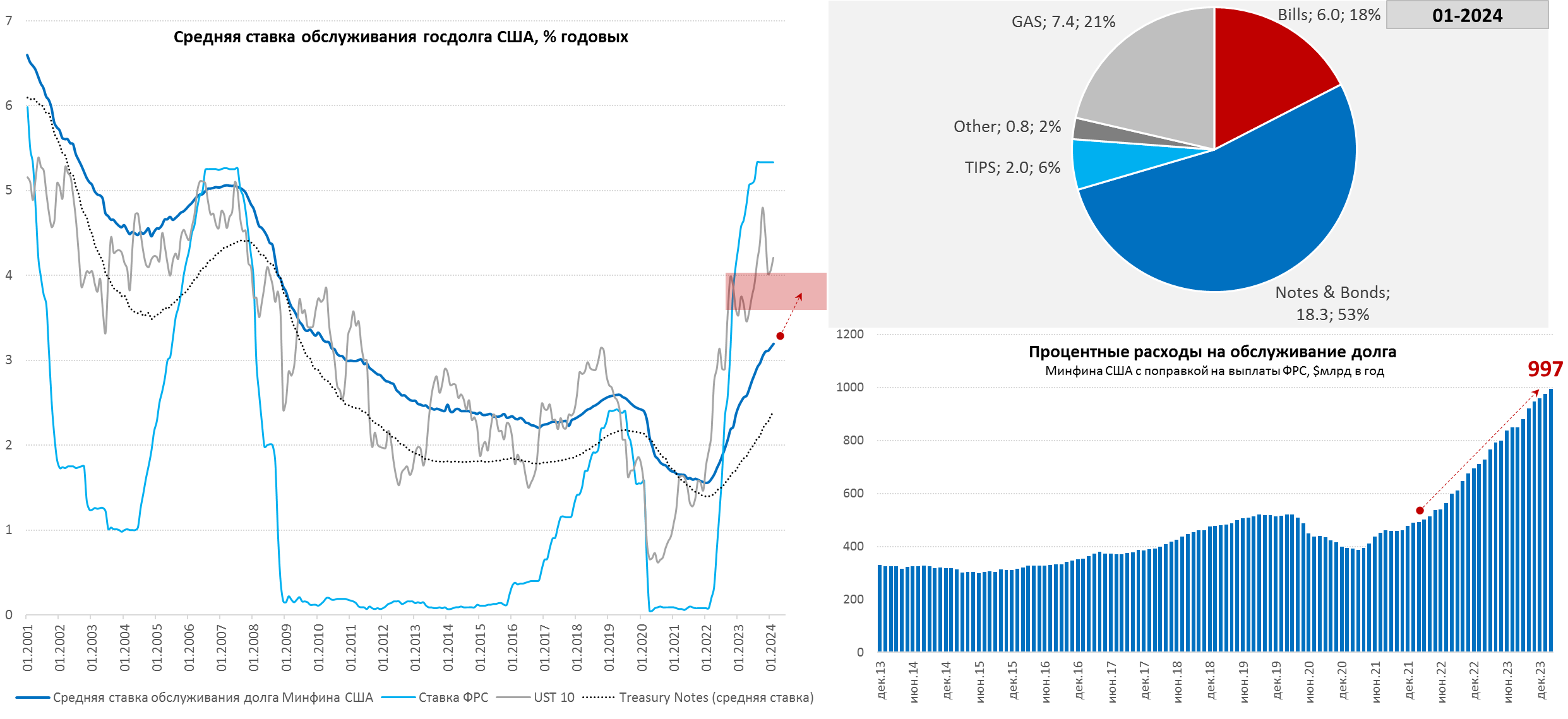

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

{kind=link}

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ оставил ставки неизменными на уровне 4.5%, но все больше готов дать заднюю. Прогноз по инфляции на текущий год понижен с 2.7% до 2.3%, а прогноз по росту экономики понижен с 0.8% до 0.6%.

Формулировки заявления несколько смягчены, хотя ЕЦБ оставил: «процентные ставки ЕЦБ находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение этой цели» (2% по инфляции). Но тут же рынки начали закладывать 4 понижения ставки в текущем году - очень им этого хочется увидеть.

Хотя К.Лагард почти слово в слово повторила сказанное Дж.Пауэллом «мы недостаточно уверены» в нормализации инфляции, но она также добавила, что рассчитывает узнать «немного больше в апреле, но гораздо больше в июне». Думается первая реакция рынков была явно чрезмерной, хотя тон ЕЦБ действительно стал более мягким, но прогноз по базовой инфляции был понижен лишь незначительно на текущий год с 2.7% до 2.6%, а заявления о рисках со стороны роста зарплат пока в пользу того, что ЕЦБ не планирует слишком торопиться.

ЕЦБ не обсуждали снижение ставок на текущей встрече, но начали обсуждать возможность отмены ограничительной политики.

@truecon

ЕЦБ оставил ставки неизменными на уровне 4.5%, но все больше готов дать заднюю. Прогноз по инфляции на текущий год понижен с 2.7% до 2.3%, а прогноз по росту экономики понижен с 0.8% до 0.6%.

Формулировки заявления несколько смягчены, хотя ЕЦБ оставил: «процентные ставки ЕЦБ находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение этой цели» (2% по инфляции). Но тут же рынки начали закладывать 4 понижения ставки в текущем году - очень им этого хочется увидеть.

Хотя К.Лагард почти слово в слово повторила сказанное Дж.Пауэллом «мы недостаточно уверены» в нормализации инфляции, но она также добавила, что рассчитывает узнать «немного больше в апреле, но гораздо больше в июне». Думается первая реакция рынков была явно чрезмерной, хотя тон ЕЦБ действительно стал более мягким, но прогноз по базовой инфляции был понижен лишь незначительно на текущий год с 2.7% до 2.6%, а заявления о рисках со стороны роста зарплат пока в пользу того, что ЕЦБ не планирует слишком торопиться.

ЕЦБ не обсуждали снижение ставок на текущей встрече, но начали обсуждать возможность отмены ограничительной политики.

@truecon

#США #экономика #безработица #инфляция

США: рынок труда все еще сильный, несмотря на рост безработицы

Отчет по рынку труда США за февраль выдал прирост занятых на 275 тыс., что выше ожиданий, но данные за январь пересмотрели с 353 тыс. до 229 тыс. – немного ошиблись. Но даже после этого среднее за 6 месяцев, на которое обычно смотрит Федрезерв, составило 231 тыс. в месяц, что раза в полтора больше «нейтрального» уровня для рынка труда США.

Уровень безработицы в феврале вырос до 3.9% (максимум за два года), но участие в рабочей силе не изменилось (62.5%), а доля занятых немного снизилась (60.1%). Расхождения двух отчетов по занятости оказалось достаточно большим – по первому +2.7 млн, а по второму +0.6 млн раб.мест за год. Как правило данные второго отчета (по уровню безработицы) менее качественные и более волатильные, т.е. скорее всего рост до 3.9% - локальный всплеск.

Рынки ухватились за замедление роста з/п – почасовая оплата труда выросла всего на 0.1 % м/м и 4.2% г/г, а реальности у неуправленческого персонала рост чуть веселее 0.2% м/м и 4.5% г/г. Но суть заключается, что резко восстановилось количество отработанных часов, в итоге фонд з/п неуправленческого персонала вырос на 1.3% м/м и 5.9% г/г с учетом прироста занятости, а прирост фонда з/п за 3 месяца ускорился до 7.5% в годовом измерении - максимум с марта 2023 года.

Если смотреть в целом, то рост безработицы до 3.9% пока скорее выглядит как локальной всплеск, количество занятых растет по-прежнему активно. Но рынок увидел то, что захотел и обновил хаи и по акциям, и по золоту, и по BTC, правда быстро отскочил. Текущий отчет вряд ли приведет к какому-то сдвигу позиции ФРС.

@truecon

США: рынок труда все еще сильный, несмотря на рост безработицы

Отчет по рынку труда США за февраль выдал прирост занятых на 275 тыс., что выше ожиданий, но данные за январь пересмотрели с 353 тыс. до 229 тыс. – немного ошиблись. Но даже после этого среднее за 6 месяцев, на которое обычно смотрит Федрезерв, составило 231 тыс. в месяц, что раза в полтора больше «нейтрального» уровня для рынка труда США.

Уровень безработицы в феврале вырос до 3.9% (максимум за два года), но участие в рабочей силе не изменилось (62.5%), а доля занятых немного снизилась (60.1%). Расхождения двух отчетов по занятости оказалось достаточно большим – по первому +2.7 млн, а по второму +0.6 млн раб.мест за год. Как правило данные второго отчета (по уровню безработицы) менее качественные и более волатильные, т.е. скорее всего рост до 3.9% - локальный всплеск.

Рынки ухватились за замедление роста з/п – почасовая оплата труда выросла всего на 0.1 % м/м и 4.2% г/г, а реальности у неуправленческого персонала рост чуть веселее 0.2% м/м и 4.5% г/г. Но суть заключается, что резко восстановилось количество отработанных часов, в итоге фонд з/п неуправленческого персонала вырос на 1.3% м/м и 5.9% г/г с учетом прироста занятости, а прирост фонда з/п за 3 месяца ускорился до 7.5% в годовом измерении - максимум с марта 2023 года.

Если смотреть в целом, то рост безработицы до 3.9% пока скорее выглядит как локальной всплеск, количество занятых растет по-прежнему активно. Но рынок увидел то, что захотел и обновил хаи и по акциям, и по золоту, и по BTC, правда быстро отскочил. Текущий отчет вряд ли приведет к какому-то сдвигу позиции ФРС.

@truecon

TruEcon

#Китай #экономика #инфляция #ставки

Китай: инфляция немного ускорилась - пока это эффект праздников

Китайцы, весь год копившие, отпраздновали новый год более-менее активно. По крайней мере инфляционный отчет зафиксировал рост цен в феврале на 1.0% м/м и выход годовой инфляции в +0.7% г/г. Во многом это связано с тем, что НГ в 2023 праздновался в январе, а в этому году в феврале, на этот период сезонно приходится всплеск цен. В сумме за два месяца прирост цен составил 1.3% - это выше, чем в 2022/23 годах (<1%), но хуже, чем в среднем в этот период в прошлые годы (1.5-2%).

Традиционно рос цен был в секторе поездок и продуктов – в Новый год китайцы вкусно едят и больше путешествуют. За счет роста цен поездки (13.1% м/м и +23.1% г/г) базовая инфляция тоже подросла до 0.5% м/м и 1.2% г/г.

Цены производителей пока правда ни на какое ускорение инфляционной динамики не указывают (-0.2% м/м и -2.7% г/г), причем товары повседневного пользования -0.2% м/м и 0% г/г, товары долгосрочного пользования 0% м/м и -1.9% г/г.

В среднем за первые два месяца годовая потребительская инфляция вернулась к -0.1% г/г, что чуть выше, чем было в конце 2023 года (-0.4%). Может хотя бы более бурное празднование Нового года немного расшевелит активность в потребительском секторе (депозиты стали расти немного медленнее) ... будет видно в ближайшие 2-3 месяца, т.к. без этого плановые 5% роста ВВП вряд ли удастся реализовать.

@truecon

Китай: инфляция немного ускорилась - пока это эффект праздников

Китайцы, весь год копившие, отпраздновали новый год более-менее активно. По крайней мере инфляционный отчет зафиксировал рост цен в феврале на 1.0% м/м и выход годовой инфляции в +0.7% г/г. Во многом это связано с тем, что НГ в 2023 праздновался в январе, а в этому году в феврале, на этот период сезонно приходится всплеск цен. В сумме за два месяца прирост цен составил 1.3% - это выше, чем в 2022/23 годах (<1%), но хуже, чем в среднем в этот период в прошлые годы (1.5-2%).

Традиционно рос цен был в секторе поездок и продуктов – в Новый год китайцы вкусно едят и больше путешествуют. За счет роста цен поездки (13.1% м/м и +23.1% г/г) базовая инфляция тоже подросла до 0.5% м/м и 1.2% г/г.

Цены производителей пока правда ни на какое ускорение инфляционной динамики не указывают (-0.2% м/м и -2.7% г/г), причем товары повседневного пользования -0.2% м/м и 0% г/г, товары долгосрочного пользования 0% м/м и -1.9% г/г.

В среднем за первые два месяца годовая потребительская инфляция вернулась к -0.1% г/г, что чуть выше, чем было в конце 2023 года (-0.4%). Может хотя бы более бурное празднование Нового года немного расшевелит активность в потребительском секторе (депозиты стали расти немного медленнее) ... будет видно в ближайшие 2-3 месяца, т.к. без этого плановые 5% роста ВВП вряд ли удастся реализовать.

@truecon

Forwarded from Минфин России

Правительственной комиссией по контролю за осуществлением иностранных инвестиций в Российской Федерации установлен порядок расчета совокупной начальной стоимости отчуждаемых иностранных ценных бумаг, принадлежащих одному резиденту, и утверждены условия проведения торгов и совершения сделок (операций) с иностранными ценными бумагами (опубликованы на сайте организатора торгов ООО «Инвестиционная палата» https://vykupicb.investpalata.ru/).

Расчеты по сделкам (операциям), осуществляемым в соответствии с утвержденными условиями, должны быть завершены в срок до 01 сентября 2024 года.

@minfin

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #банки #ставки #ФРС #Кризис

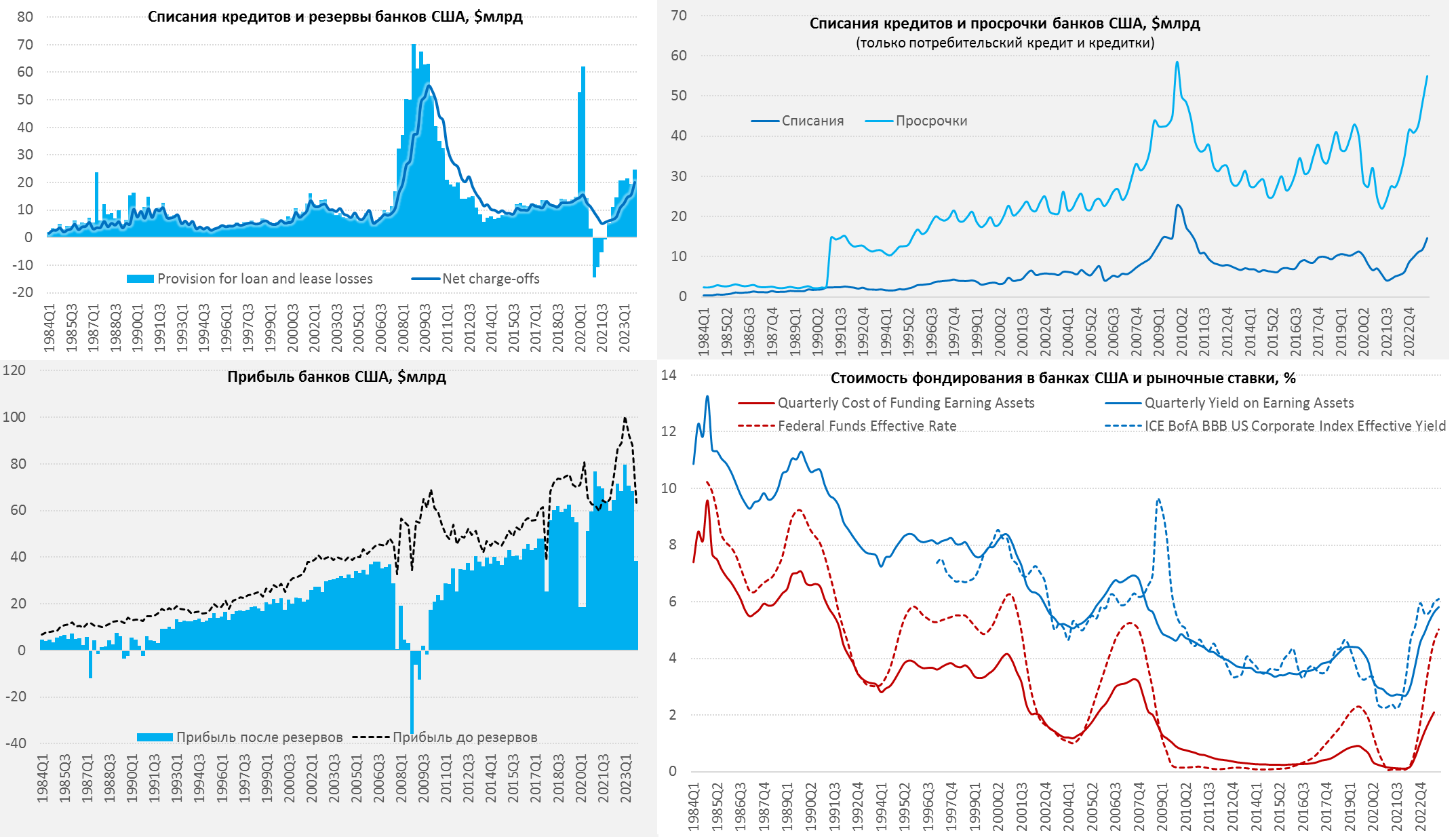

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

{kind=link}

Доп.: По поводу депозитов населения можно говорить о том, что депозиты домохозяйств в США практически вернулись к доковидным уровням, если смотреть без учета фондов денежного рынка (MMF) относительно располагаемых доходов.

С учетом MMF, использование которых характерно для более состоятельных американцев (там доминируют крупные частные капиталы) - еще есть запас, но он у более богатых домохозяйств.

@truecon

С учетом MMF, использование которых характерно для более состоятельных американцев (там доминируют крупные частные капиталы) - еще есть запас, но он у более богатых домохозяйств.

@truecon

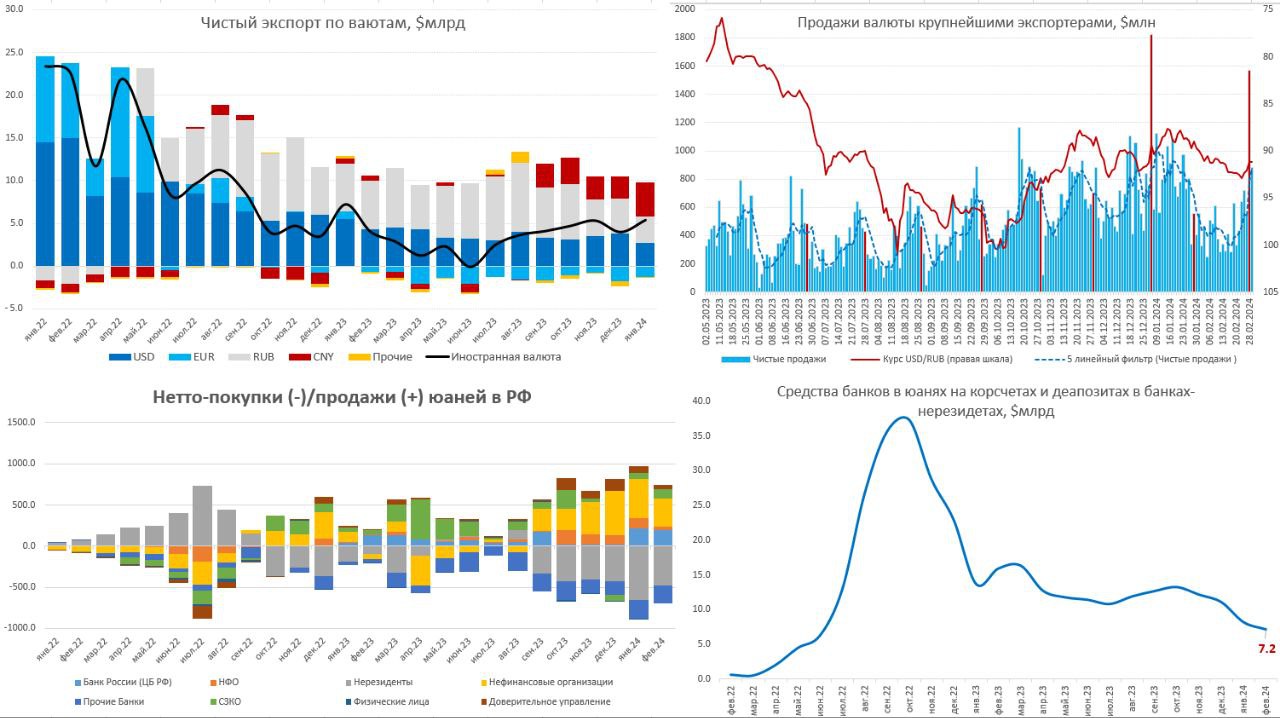

Банк России опубликовал очередной "Обзор рисков финансовых рынков", что в нем интересного:

✔️ Крупнейшие экспортеры сократили продажи валюты в феврале с $12.9 млрд до $10.4, что отчасти может быть связано со снижением экспортной выручки, отчасти с уходом избыточных продаж обусловленных дивидендами в конце года. Достаточно слабые продажи экспортеров были в середине месяца в период китайского Нового года. Календарный фактор снова играл роль – продажи резко активизировались к дате уплаты налогов, что укрепило рубль.

✔️ В январе чистые валютные поступления от экспорта восстановились до $5.4 млрд, из которых $4 млрд – это юани, объем притока которых на наш рынок резко вырос. Доля юаня во внешней торговле выросла до рекордны уровней: экспорт – 40.8%, импорт – 38.5%. Причем рост это был на фоне постоянных разговоров о проблемах в расчетах.

✔️ Продавали юань в январе в основном экспортеры (477 млрд руб.) и Банк России (220 млрд руб.), а покупали нерезиденты (654 млрд руб.) и прочие банки (208 млрд руб.), которые закрывали арбитраж и спрос импорт. Несмотря на достаточно большое предложение юаня на рынке – он не очень то задерживается в финситеме, т.к. население в основном покупает доллар и евро (купили на 90.8 млрд руб.), которые приходят на рынок через закрытие арбитража.

✔️ Наращивание кредита в юанях (доля юаня выросла до 36% в кредитах компаниям), вымывает юаневую ликвидность из банков – остатки на корсчетах и депозитах в банках-нерезидентах снизились за три месяца с $12.2 млрд до $7.2 млрд. Хотя доля юаня в депозитах росла в последний год (население - 23% и компании – 52%), но в феврале рост у населения приостановился, а у компаний было даже небольшое снижение доли с 53% до 52%.

Фактически ситуация пока выгладит так, что резко растущий спрос на юаневый кредит (подогреваемый высокими рублевыми ставками) пока не обеспечен сбережениями в юанях и юаневой ликвидностью. Причем приток юаней на рынок есть и достаточно большой, но ставки на внутреннем рынке, видимо, недостаточны для того, чтобы стимулировать более активную сберегательную активность в юане и удержание его на российском рынке, т.е. юань здесь не задерживается в достаточных объемах. Это приводит к периодическим шокам ликвидности, т.к. система все время находится на грани баланса активы/пассивы и любая крупная кредитная операция в юанях «вышибает» ликвидность.

Для рубля ситуация скорее пока неплохая, в марте и апреле экспортерам надо будет платить НДД за 4 квартал 2023 года и 1 квартал 2024 года и налог на прибыль за год, потому им придется активно конвертировать выручку, что продолжит оказывать рублю поддержку.

P.S.: Банки снова вернулись к продажам ОФЗ на вторичном рынке, выступая покупателями на первичном, отчасти это и двинуло кривую ОФЗ к более адекватным (для текущего момента) уровням около 13% по длинными бумагам. Думается 13% лучше отражают стоимость рисков в длинных бумагах, учитывая, что быстрой победы над инфляцией и быстрого снижения ставок ожидать не стоит.

@truecon

✔️ Крупнейшие экспортеры сократили продажи валюты в феврале с $12.9 млрд до $10.4, что отчасти может быть связано со снижением экспортной выручки, отчасти с уходом избыточных продаж обусловленных дивидендами в конце года. Достаточно слабые продажи экспортеров были в середине месяца в период китайского Нового года. Календарный фактор снова играл роль – продажи резко активизировались к дате уплаты налогов, что укрепило рубль.

✔️ В январе чистые валютные поступления от экспорта восстановились до $5.4 млрд, из которых $4 млрд – это юани, объем притока которых на наш рынок резко вырос. Доля юаня во внешней торговле выросла до рекордны уровней: экспорт – 40.8%, импорт – 38.5%. Причем рост это был на фоне постоянных разговоров о проблемах в расчетах.

✔️ Продавали юань в январе в основном экспортеры (477 млрд руб.) и Банк России (220 млрд руб.), а покупали нерезиденты (654 млрд руб.) и прочие банки (208 млрд руб.), которые закрывали арбитраж и спрос импорт. Несмотря на достаточно большое предложение юаня на рынке – он не очень то задерживается в финситеме, т.к. население в основном покупает доллар и евро (купили на 90.8 млрд руб.), которые приходят на рынок через закрытие арбитража.

✔️ Наращивание кредита в юанях (доля юаня выросла до 36% в кредитах компаниям), вымывает юаневую ликвидность из банков – остатки на корсчетах и депозитах в банках-нерезидентах снизились за три месяца с $12.2 млрд до $7.2 млрд. Хотя доля юаня в депозитах росла в последний год (население - 23% и компании – 52%), но в феврале рост у населения приостановился, а у компаний было даже небольшое снижение доли с 53% до 52%.

Фактически ситуация пока выгладит так, что резко растущий спрос на юаневый кредит (подогреваемый высокими рублевыми ставками) пока не обеспечен сбережениями в юанях и юаневой ликвидностью. Причем приток юаней на рынок есть и достаточно большой, но ставки на внутреннем рынке, видимо, недостаточны для того, чтобы стимулировать более активную сберегательную активность в юане и удержание его на российском рынке, т.е. юань здесь не задерживается в достаточных объемах. Это приводит к периодическим шокам ликвидности, т.к. система все время находится на грани баланса активы/пассивы и любая крупная кредитная операция в юанях «вышибает» ликвидность.

Для рубля ситуация скорее пока неплохая, в марте и апреле экспортерам надо будет платить НДД за 4 квартал 2023 года и 1 квартал 2024 года и налог на прибыль за год, потому им придется активно конвертировать выручку, что продолжит оказывать рублю поддержку.

P.S.: Банки снова вернулись к продажам ОФЗ на вторичном рынке, выступая покупателями на первичном, отчасти это и двинуло кривую ОФЗ к более адекватным (для текущего момента) уровням около 13% по длинными бумагам. Думается 13% лучше отражают стоимость рисков в длинных бумагах, учитывая, что быстрой победы над инфляцией и быстрого снижения ставок ожидать не стоит.

@truecon

{kind=link}

#США #инфляция #экономика

Потребительские цены в США за февраль выросли на 0.4% м/м и 3.2% г/г.

❗️Базовая инфляция составила снова 0.4% м/м и 3.8% г/г - снова выше ожиданий. Рынки немного размотало...

В реальности пока очевидно, что процесс снижения инфляции прервался, ФРС это вряд ли порадует

@truecon

Потребительские цены в США за февраль выросли на 0.4% м/м и 3.2% г/г.

❗️Базовая инфляция составила снова 0.4% м/м и 3.8% г/г - снова выше ожиданий. Рынки немного размотало...

В реальности пока очевидно, что процесс снижения инфляции прервался, ФРС это вряд ли порадует

@truecon

Forwarded from Банк России

В конгрессе примут участие руководители крупнейших организаций российского финансового рынка, руководство Банка России и представители стран-партнеров России.

Деловая программа будет посвящена:

В первый день конгресса пройдут две пленарные сессии, 4–5 июля состоятся панельные дискуссии.

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #ставки #экономика

Инфляция в США застряла у 3.5-4%

Общая инфляция в феврале составила 0.4% м/м и выросла до 3.2% г/г, при этом, цены продукты питания не изменились 0% м/м и выросли всего на 2.2% г/г, цены на бензин подросли за месяц на 3.8% м/м, но годовая динамика все еще дезинфляционная -3.9% г/г. Если вдруг со стороны энергии и продуктов произойдет какой-нибудь всплеск – общая инфляция быстро перепишет 4%.

Без учета энергии и продуктов питания инфляция второй месяц держится на уровне 0.4% м/м, годовая динамика 3.8% г/г. Товары без учета энергии по-прежнему не демонстрируют каких-то значимых инфляционных историй 0.1% м/м и -0.3% г/г, но дезинфляционные эффекты здесь начинают завершаться, т.е. тоже есть риск небольшого ускорения.

Основным драйвером инфляции остается сектор услуг, где месячный прирост цен 0.5% м/м (ниже январских 0.7% м/м нона уровне среднемесячного прироста за полгода) все еще остается высоким, годовая динамика 5% г/г – стоит здесь уже несколько месяцев. Рост цен на аренду замедлился до 0.4% м/м и 5.8% г/г, но рост цен на транспорт ускорился до 1.4% м/м и 9.9% г/г, правда в медицине наоборот небольшое снижение 0.3% м/м и 1.5% г/г.

Отчет несколько лучше январского, но в целом он говорит о том, что инфляция подвисла в районе 3.5-4% и любой значимый всплеск в волатильных компонентах, либо товарах быстро двинет ее выше. О возврате к 2% годовой инфляции (о чем не раз уже говорил Пауэлл как об условии снижения ставок) летом речи пока не идет и близко. Несмотря на это, рынок все еще верит в снижение в июне.

Аукцион по десятилеткам прошел слабо, доходность выросла (4.17%) и первичным дилерам пришлось подобрать больше обычного (17%), золото, ресурсы припали ... фондовые индексы живут своей особой жизнью.

@truecon

Инфляция в США застряла у 3.5-4%

Общая инфляция в феврале составила 0.4% м/м и выросла до 3.2% г/г, при этом, цены продукты питания не изменились 0% м/м и выросли всего на 2.2% г/г, цены на бензин подросли за месяц на 3.8% м/м, но годовая динамика все еще дезинфляционная -3.9% г/г. Если вдруг со стороны энергии и продуктов произойдет какой-нибудь всплеск – общая инфляция быстро перепишет 4%.

Без учета энергии и продуктов питания инфляция второй месяц держится на уровне 0.4% м/м, годовая динамика 3.8% г/г. Товары без учета энергии по-прежнему не демонстрируют каких-то значимых инфляционных историй 0.1% м/м и -0.3% г/г, но дезинфляционные эффекты здесь начинают завершаться, т.е. тоже есть риск небольшого ускорения.

Основным драйвером инфляции остается сектор услуг, где месячный прирост цен 0.5% м/м (ниже январских 0.7% м/м нона уровне среднемесячного прироста за полгода) все еще остается высоким, годовая динамика 5% г/г – стоит здесь уже несколько месяцев. Рост цен на аренду замедлился до 0.4% м/м и 5.8% г/г, но рост цен на транспорт ускорился до 1.4% м/м и 9.9% г/г, правда в медицине наоборот небольшое снижение 0.3% м/м и 1.5% г/г.

Отчет несколько лучше январского, но в целом он говорит о том, что инфляция подвисла в районе 3.5-4% и любой значимый всплеск в волатильных компонентах, либо товарах быстро двинет ее выше. О возврате к 2% годовой инфляции (о чем не раз уже говорил Пауэлл как об условии снижения ставок) летом речи пока не идет и близко. Несмотря на это, рынок все еще верит в снижение в июне.

Аукцион по десятилеткам прошел слабо, доходность выросла (4.17%) и первичным дилерам пришлось подобрать больше обычного (17%), золото, ресурсы припали ... фондовые индексы живут своей особой жизнью.

@truecon

#США #Минфин #бюджет #долг #инфляция #ставки

США: дефицит ожидаемо подрастает

Дефицит бюджета США в феврале больших сюрпризов не выдал и составил $296 млрд, доходы бюджета составили $271 млрд и выросли всего на 3.4% г/г, расходы составили $567 млрд и выросли на 8.2% г/г. Из прироста расходов феврале, а он составил $42.9 млрд к прошлому году, почти 2/3 – это проценты по долгу (+$30.6 млрд), остальное социалка и медицина (+$14.8 млрд).

С поправкой на манипуляции Йеллен со студенческими ссудами, дефицит бюджета за 12 месяцев составил $2.13 трлн и вырос на 71.6% г/г, дефицит составил 7.8% ВВП. Годовые доходы бюджета США составили $4.56 трлн и упали на 5.5% г/г, расходы составили $6.69 трлн и выросли на 10.3% г/г, доходы покрывают расходы всего на 70% в среднем за последние 12 месяцев.

Ситуация с бюджетом немного улучшится в апреле, обычно в этот месяц собирается налогов на ~2% от располагаемых доходов населения за предыдущий год, но сумма сборов пока ожидается в пределах $450 млрд (годом ранее было $381 млрд), т.е. значимо это бюджет не улучшит. В марте также уйдут большие разовые расходы прошлого года на спасение банков – все это должно опустить годовой дефицит чуть ниже $2 трлн, но рост социальных и процентных расходов не даст ему значимо сократиться.

Если смотреть бюджетные проектировки Белого дома на 2025 год – то, откинув, несбыточные пока мечты Байдена о повышении налогов, можно говорить о том, что дефицит вряд ли опустится ниже 6% в ближайшее десятилетие, при этом номинальный рост ВВП опустится до ~4% в год при ставках 3-4% по долгу, а долг уже в 2027 году превысит $40 трлн. При текущих раскладах ситуация с большой вероятностью будет хуже … любые значимые решения смогут принимать уже после выборов, а до этого будут тянуть по текущей траектории …

@truecon

США: дефицит ожидаемо подрастает

Дефицит бюджета США в феврале больших сюрпризов не выдал и составил $296 млрд, доходы бюджета составили $271 млрд и выросли всего на 3.4% г/г, расходы составили $567 млрд и выросли на 8.2% г/г. Из прироста расходов феврале, а он составил $42.9 млрд к прошлому году, почти 2/3 – это проценты по долгу (+$30.6 млрд), остальное социалка и медицина (+$14.8 млрд).

С поправкой на манипуляции Йеллен со студенческими ссудами, дефицит бюджета за 12 месяцев составил $2.13 трлн и вырос на 71.6% г/г, дефицит составил 7.8% ВВП. Годовые доходы бюджета США составили $4.56 трлн и упали на 5.5% г/г, расходы составили $6.69 трлн и выросли на 10.3% г/г, доходы покрывают расходы всего на 70% в среднем за последние 12 месяцев.

Ситуация с бюджетом немного улучшится в апреле, обычно в этот месяц собирается налогов на ~2% от располагаемых доходов населения за предыдущий год, но сумма сборов пока ожидается в пределах $450 млрд (годом ранее было $381 млрд), т.е. значимо это бюджет не улучшит. В марте также уйдут большие разовые расходы прошлого года на спасение банков – все это должно опустить годовой дефицит чуть ниже $2 трлн, но рост социальных и процентных расходов не даст ему значимо сократиться.

Если смотреть бюджетные проектировки Белого дома на 2025 год – то, откинув, несбыточные пока мечты Байдена о повышении налогов, можно говорить о том, что дефицит вряд ли опустится ниже 6% в ближайшее десятилетие, при этом номинальный рост ВВП опустится до ~4% в год при ставках 3-4% по долгу, а долг уже в 2027 году превысит $40 трлн. При текущих раскладах ситуация с большой вероятностью будет хуже … любые значимые решения смогут принимать уже после выборов, а до этого будут тянуть по текущей траектории …

@truecon

#БанкРоссии #ставки #инфляция

Банк России опубликовал очередной консенсус аналитиков: прогноз по инфляции на 2024 год немного подрос с 4.9% до 5.2%, ожидания по средней ставке тоже выросли с 13.9% до 14.5% (это середина прогнозного диапазона ЦБ 13.5-15.5%), прогноз по ВВП тоже немного подрос с 1.6% до 1.8%.

В консенсусе сохраняется приличный диссонанс с прогнозами ЦБ, с одной стороны мало кто верит в то, что инфляция будет у цели 4-4.5% к концу года (что логично), с другой ставки должны снизиться до 14.5% в среднем по году при том, что первое полугодие они будут около 16% это означает, снижение до 11-12%. Хотя при таком раскладе с инфляцией средняя ставка должна быть скорее у верхней границы диапазона ЦБ 13.5-15.5%. Экономисты верят в лояльность ЦБ инфляции, когда объективно вернуть ее к заявленной цели маловероятно в 2024 году.

Честно говоря, я еще более скептичен по инфляции, учитывая бюджетный импульс и дефицит рабочей силы, которые не дадут инфляции так быстро осесть, хотя лето покажет. Во вчерашнем обзоре трендов чуть ли не в каждом разделе присутствовало «потребуется поддержание жесткости ДКУ продолжительное время», сейчас март, а «продолжительный» - это все же 6 месяцев по классике, что вполне красноречиво говорит об оценке текущего момента со стороны ЦБ.

Данные по инфляции за февраль оказались прилично выше того, что давали недельные цифры 0.68% м/м и 7.69% г/г – добавил сектор услуг. С поправкой на сезонность это инфляция около 6% в годовом пересчете. Внешне неплохо, но объективно сохраняется высокая вероятность ускорения весной-летом. Хотя недельная инфляция 0% н/н и 7.6% г/г, конечно порадовала, но пока это лишь локальное событие.

@truecon

Банк России опубликовал очередной консенсус аналитиков: прогноз по инфляции на 2024 год немного подрос с 4.9% до 5.2%, ожидания по средней ставке тоже выросли с 13.9% до 14.5% (это середина прогнозного диапазона ЦБ 13.5-15.5%), прогноз по ВВП тоже немного подрос с 1.6% до 1.8%.

В консенсусе сохраняется приличный диссонанс с прогнозами ЦБ, с одной стороны мало кто верит в то, что инфляция будет у цели 4-4.5% к концу года (что логично), с другой ставки должны снизиться до 14.5% в среднем по году при том, что первое полугодие они будут около 16% это означает, снижение до 11-12%. Хотя при таком раскладе с инфляцией средняя ставка должна быть скорее у верхней границы диапазона ЦБ 13.5-15.5%. Экономисты верят в лояльность ЦБ инфляции, когда объективно вернуть ее к заявленной цели маловероятно в 2024 году.

Честно говоря, я еще более скептичен по инфляции, учитывая бюджетный импульс и дефицит рабочей силы, которые не дадут инфляции так быстро осесть, хотя лето покажет. Во вчерашнем обзоре трендов чуть ли не в каждом разделе присутствовало «потребуется поддержание жесткости ДКУ продолжительное время», сейчас март, а «продолжительный» - это все же 6 месяцев по классике, что вполне красноречиво говорит об оценке текущего момента со стороны ЦБ.

Данные по инфляции за февраль оказались прилично выше того, что давали недельные цифры 0.68% м/м и 7.69% г/г – добавил сектор услуг. С поправкой на сезонность это инфляция около 6% в годовом пересчете. Внешне неплохо, но объективно сохраняется высокая вероятность ускорения весной-летом. Хотя недельная инфляция 0% н/н и 7.6% г/г, конечно порадовала, но пока это лишь локальное событие.

@truecon

#США #экономика #инфляция #розница

США: инфляция подрастает...

Цены производителей добавили в феврале ожиданий ускорения инфляции и выросли на 0.6% м/м и 1.6% г/г, что оказалось опять выше ожиданий рынка. Прилично ускорился рост цен на продукты питания до 1.0% м/м и 0.3% г/г, цены на энергию прибавили 4.4% м/м, что снизило дезинфляционные эффекты, хотя годовая динамика отрицательна -3.8% г/г.

Базовая инфляция растет не так активно 0.3% м/м и 2% г/г. Негативным сигналом является рот цен на товары краткосрочного пользования на 0.6% м/м и 2.7% г/г, что усиливает опасения роста товарной инфляции. Особенность текущей ситуации в том, что потребительская инфляция снижалась в последний год за счет дезинфляционных эффектов в товарах, на фоне относительно высокой инфляции в услугах. Разворот вверх в секторе товаров сигнализирует о рисках ускорения потребительской инфляции. Ну и это очередной инфляционный отчет, который выходит выше ожиданий.

Американский потребитель в феврале немного восстановил свою активность – розничные продажи выросли на 0.6% м/м и 5.6% г/г (росли продажи автомобилей, стройматериалов и заведений общественного питания), хотя это хуже ожиданий и данные за январь пересмотрели вниз до -1.1% м/м. Без учета автомобилей, продуктов питания и бензина продажи выросли на 0.3% м/м и 2.6% г/г. В реальном выражении продажи немного прибавили (0.1% м/м), но остаются скорее у нижней границы двухлетнего диапазона. Хотя спрос остается высоким, но начал потихоньку проседать.

Первичные заявки на пособие по безработице остаются низкими (209 тыс.), на пособиях по-прежнему всего 1.8 млн (1.2% от рабочей силы) – здесь никаких намеков на ухудшение нет.

Пока отчетность продолжает подтверждать смену инфляционной динамики и прекращение цикла ее снижения, что усиливает давление на рынках долга ...

@truecon

США: инфляция подрастает...

Цены производителей добавили в феврале ожиданий ускорения инфляции и выросли на 0.6% м/м и 1.6% г/г, что оказалось опять выше ожиданий рынка. Прилично ускорился рост цен на продукты питания до 1.0% м/м и 0.3% г/г, цены на энергию прибавили 4.4% м/м, что снизило дезинфляционные эффекты, хотя годовая динамика отрицательна -3.8% г/г.

Базовая инфляция растет не так активно 0.3% м/м и 2% г/г. Негативным сигналом является рот цен на товары краткосрочного пользования на 0.6% м/м и 2.7% г/г, что усиливает опасения роста товарной инфляции. Особенность текущей ситуации в том, что потребительская инфляция снижалась в последний год за счет дезинфляционных эффектов в товарах, на фоне относительно высокой инфляции в услугах. Разворот вверх в секторе товаров сигнализирует о рисках ускорения потребительской инфляции. Ну и это очередной инфляционный отчет, который выходит выше ожиданий.

Американский потребитель в феврале немного восстановил свою активность – розничные продажи выросли на 0.6% м/м и 5.6% г/г (росли продажи автомобилей, стройматериалов и заведений общественного питания), хотя это хуже ожиданий и данные за январь пересмотрели вниз до -1.1% м/м. Без учета автомобилей, продуктов питания и бензина продажи выросли на 0.3% м/м и 2.6% г/г. В реальном выражении продажи немного прибавили (0.1% м/м), но остаются скорее у нижней границы двухлетнего диапазона. Хотя спрос остается высоким, но начал потихоньку проседать.

Первичные заявки на пособие по безработице остаются низкими (209 тыс.), на пособиях по-прежнему всего 1.8 млн (1.2% от рабочей силы) – здесь никаких намеков на ухудшение нет.

Пока отчетность продолжает подтверждать смену инфляционной динамики и прекращение цикла ее снижения, что усиливает давление на рынках долга ...

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

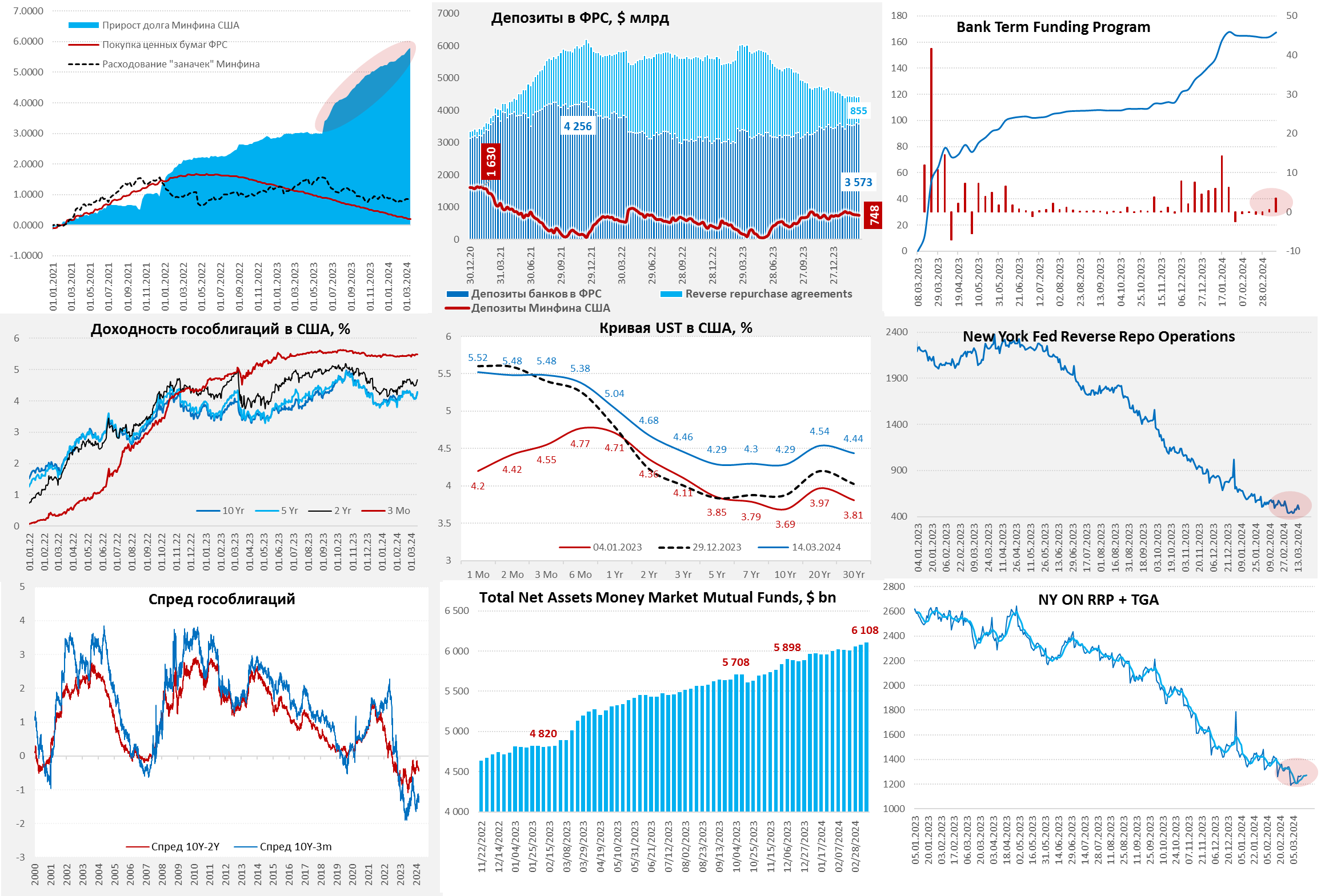

Потихоньку разворачиваем

ФРС на неделе не усердствовала, сократив портфель векселей на $3.5 млрд, но одновременно банки все же воспользовались последними возможностями занять по программе BTFP взяв $3.4 млрд. Скорее всего за деньгами в BTFP пришел проблемный NYCB. Но в целом за 4 недели ФРС сократила портфель гособлигаций на $60 млрд – вернув объемы QT к целевым уровням

.

Более интересные процессы были на пассивной стороне баланса ФРС, хотя Минфин вернул в систему $12 млрд, сократив остатки на счетах до $748 млрд, но прилично вырос объем обратного РЕПО ФРБ Нью-Йорка, который прибавил $65 млрд за неделю до 13 марта после резкого снижения неделей ранее, это привело к сокращению остатков на счета в банках на $47.5 млрд. Хотя объем ликвидности средств здесь по-прежнему высок и составил $3.57 трлн.

Пока долларов в системе много, но объем RRP сокращается все медленнее, что обусловлено продолжающимся притоком денег в фонды денежного рынка (выросли до $6.1 трлн) на фоне сокращения предложения векселей со стороны Минфина, который начинает активно занимать более длинными облигациями.

Вместе с ускорением роста инфляции, такая ситуация должна вести к росту длинного конца кривой доходности госдолга – десятилетки вернулись к 4.3%. На неделе Минфин США размещал облигации, но дата выпуска бумаг и расчетов 15 марта (на $117 млрд).

В целом пока все идет по ожидаемой траектории – сокращение выпуска векселей на фоне продолжающегося притока в MMF (~$100 млрд за три недели) сокращает притоки ликвидности из RRP, а рост выпуска облигаций начинает выдавливать длинные доходности вверх (кривая госдолга должна становится более плоской).

Хотя в RRP еще есть почти $0.5 трлн, но если предложение векселей будет сокращаться, а в MMF продолжатся притоки средств – то ликвидность из RRP должна перестать приходить, даже несмотря на то, что еще далеко от его обнуления (в этом есть некоторая интрига). При прочих равных банкам придется тогда более активно повышать депозитные ставки, чтобы сократить оттоки в MMF (ударит по марже), либо ужесточать условия кредитования.

@truecon

Потихоньку разворачиваем

ФРС на неделе не усердствовала, сократив портфель векселей на $3.5 млрд, но одновременно банки все же воспользовались последними возможностями занять по программе BTFP взяв $3.4 млрд. Скорее всего за деньгами в BTFP пришел проблемный NYCB. Но в целом за 4 недели ФРС сократила портфель гособлигаций на $60 млрд – вернув объемы QT к целевым уровням

.

Более интересные процессы были на пассивной стороне баланса ФРС, хотя Минфин вернул в систему $12 млрд, сократив остатки на счетах до $748 млрд, но прилично вырос объем обратного РЕПО ФРБ Нью-Йорка, который прибавил $65 млрд за неделю до 13 марта после резкого снижения неделей ранее, это привело к сокращению остатков на счета в банках на $47.5 млрд. Хотя объем ликвидности средств здесь по-прежнему высок и составил $3.57 трлн.

Пока долларов в системе много, но объем RRP сокращается все медленнее, что обусловлено продолжающимся притоком денег в фонды денежного рынка (выросли до $6.1 трлн) на фоне сокращения предложения векселей со стороны Минфина, который начинает активно занимать более длинными облигациями.

Вместе с ускорением роста инфляции, такая ситуация должна вести к росту длинного конца кривой доходности госдолга – десятилетки вернулись к 4.3%. На неделе Минфин США размещал облигации, но дата выпуска бумаг и расчетов 15 марта (на $117 млрд).

В целом пока все идет по ожидаемой траектории – сокращение выпуска векселей на фоне продолжающегося притока в MMF (~$100 млрд за три недели) сокращает притоки ликвидности из RRP, а рост выпуска облигаций начинает выдавливать длинные доходности вверх (кривая госдолга должна становится более плоской).

Хотя в RRP еще есть почти $0.5 трлн, но если предложение векселей будет сокращаться, а в MMF продолжатся притоки средств – то ликвидность из RRP должна перестать приходить, даже несмотря на то, что еще далеко от его обнуления (в этом есть некоторая интрига). При прочих равных банкам придется тогда более активно повышать депозитные ставки, чтобы сократить оттоки в MMF (ударит по марже), либо ужесточать условия кредитования.

@truecon

{kind=link}