#fedrate #monetarypolicy #fed #fomc #qe

Доллары будут

ФРБ Нью-Йорка решил добавить немного ликвидности под новый год, чтобы сгладить традиционный декабрьский дефицит ликвидности, лимит аукционов РЕПО вырастет до $415 млрд, из которых овернайт лимит вырастет до $150 млрд, дополнительно в новогоднюю ночь добавится еще $75 млрд, на следующей неделе дадут на месяц еще до $50 млрд, плюс традиционные $140 млрд на двухнедельных аукционах. Сейчас банки США привлекают в среднем на $200-210 млрд (при лимите $280 млрд).

Здесь правда стоит учесть, что ~$105 млрд намерен с рынка забрать Минфин США, сейчас у него $304 млрд, а план на конец 4 квартала $410 млрд. Если добавить ко всему этому еще около ~$45 млрд покупок векселей Казначейства – то прирост ликвидности в пределе составит до $150 млрд дополнительных долларов в финансовую систему, хватит этого, или нет никто не знает, но в последние годы сезонный декабрьский отток ликвидности составлял $100-200 млрд. Учитывая текущий избыток долларов должно бы хватить, хотя сюрпризы при нынешней конъюнктуре могут быть.

На этой радостной новости рынок подраспродал доллар, что в принципе логично, если ликвидности хватит и учитывая то, что в конец года валюты все же входят с длинной позицией по доллару – есть все шансы доллару еще немного «похудеть».

P.S.: По ключевой ставке Банка России не вижу никаких поводов её не снизить сегодня на 0.25 п.п. до 6.25% (на большее вряд ли решатся, хотя инфляция похоже начинает "парковаться" в диапазоне 2.5-3%) .

@truecon

Доллары будут

ФРБ Нью-Йорка решил добавить немного ликвидности под новый год, чтобы сгладить традиционный декабрьский дефицит ликвидности, лимит аукционов РЕПО вырастет до $415 млрд, из которых овернайт лимит вырастет до $150 млрд, дополнительно в новогоднюю ночь добавится еще $75 млрд, на следующей неделе дадут на месяц еще до $50 млрд, плюс традиционные $140 млрд на двухнедельных аукционах. Сейчас банки США привлекают в среднем на $200-210 млрд (при лимите $280 млрд).

Здесь правда стоит учесть, что ~$105 млрд намерен с рынка забрать Минфин США, сейчас у него $304 млрд, а план на конец 4 квартала $410 млрд. Если добавить ко всему этому еще около ~$45 млрд покупок векселей Казначейства – то прирост ликвидности в пределе составит до $150 млрд дополнительных долларов в финансовую систему, хватит этого, или нет никто не знает, но в последние годы сезонный декабрьский отток ликвидности составлял $100-200 млрд. Учитывая текущий избыток долларов должно бы хватить, хотя сюрпризы при нынешней конъюнктуре могут быть.

На этой радостной новости рынок подраспродал доллар, что в принципе логично, если ликвидности хватит и учитывая то, что в конец года валюты все же входят с длинной позицией по доллару – есть все шансы доллару еще немного «похудеть».

P.S.: По ключевой ставке Банка России не вижу никаких поводов её не снизить сегодня на 0.25 п.п. до 6.25% (на большее вряд ли решатся, хотя инфляция похоже начинает "парковаться" в диапазоне 2.5-3%) .

@truecon

{kind=link}

{kind=link}

{kind=link}

#ЦБ #ставки #БанкРоссии #экономика #инфляция

Задумываясь о нейтральности ДКП…

Первый момент: Мы не знаем нейтральной ставки, поэтому будем консервативны

Сам показатель нейтральной реальной ставки понятие достаточно расплывчатое, уровень 2-3% - фактически был определен как исторический CDS (100-200 б.п.) и нейтральная ставка в долларе (1%) = 2-3%. Это скорее ориентация на внешний паритет ставки, который сейчас сместился вниз как фундаментально (нейтральная ставка ФРС опустилась с 1% до 0.5%), так и конъюнктурно (CDS снизился до 50-100, т.е. дает 0.5-1% добавки). Паритет уехал, а мы остались. Оценки нейтральной реальной ставки по разным расчетам (весьма неоднозначным) 1-3%. Банк России предпочитает пока не пересматривать диапазон 2-3%, пользуясь универсальным формальным обоснованием «недостаточно данных, чтобы пересматривать уровень нейтральной ставки» - это удобный аргумент, но данных будет недостаточно в ближайшие лет 2…5…10… по-хорошему это означает, что их недостаточно для того, чтобы вообще считать 2-3% нейтральным уровнем, хотя Банк России стоит именно на этом интуитивно приемлемом диапазоне.

Второй момент: консервативная позиция прогноза Банка России по инфляции

Банк России указывает на то, что он перешел к нейтральной денежно-кредитной политике, обосновывается это тем, что ставка находится на «нейтральном» уровне (2-3%) относительно целевой инфляции (4%). Здесь важно уточнить: инфляции ожидаемой Банком России, а не экономическими агентами. Ожидания на 2020 год: МЭР – 3%, консенсус аналитиков около 3.4-3.6%, прогноз Банка России 3.5-4%. А что закладывает рынок (по облигациям с защитой от инфляции ОФЗ-ИН) на срок до 2023 года <3% и только после 2023 года рынок ставит на возврат ближе к 4%. Таким образом, прогноз инфляции Банка России на 2020 год идет по верхней границе ожиданий и рынок в него не очень верит.

Третий момент: предыдущие прогнозы тоже были консервативны

За последние 3 года декабрьский прогноз Банка России дважды оказывался существенно выше фактической инфляции (2017 год: прогноз 4% против факта 2.5% и 2019 год: прогноз 5-5.5% против факта 3.0%) и почти попал в 2018 году (прогноз 4% против факта 4.3%), основной причиной ускорения инфляции здесь было ослабление рубля (консервативно ~1.5 п.п из 4.3%).

Инфляция (дек./дек.): 2017 год = 2.5%; 2018 год = 4.3% (разовый фактор ослабление рубля ~1.5 п.п за вычетом которого инфляция была ниже 3%); 2019 год = 3% (разовый фактор – повышение НДС, вклад которого Банк России оценил в 0.6-0.7 п.п). Это позволяет говорить о том, что последние три года у нас устойчивый уровень инфляции – это 2.5-3% (что не удивительно при жестком бюджете, жесткой ДКП, отрицательной демографии)

Консервативный уровень реальной нейтральной ставки и консервативный прогноз по инфляции вряд ли позволяют говорить о том, что ДКП нейтральна (при прочих вводных), скорее она все еще остается жесткой, да и инфляция в последние полгода остается на уровне ~2.5% (SAAR).

Четвертый момент: неучтенный регуляторный фактор

Регуляторные издержки (ФОР, АСВ, нормативы и пр.) в российской банковской системе составляют более 1% от активов банков. Эти издержки обоснованы необходимостью обеспечения стабильности банковской системы. Но другая сторона этих издержек – они расширяют спред между ставками привлечения и размещения средств, а значит дестимулируют кредитную активность в целом (плата за стабильность финсистемы). И никак нельзя исключать, что именно этот фактор обусловил достаточно сильное влияние на снижение нейтральных ставок в мире после 2008 года. Учитывая, что наше регулирование одно из самых жестких в мире, возможно, это один из поводов говорить и необходимости более низкой реальной нейтральной ставки относительно внешних бенчмарков.

Безусловно, есть набор внешних и внутренних рисков, которые способны изменить инфляционную картину и это может быть оправданием сохранения достаточно жесткой ДКП, но думается текущую риск-ориентированную политику вряд ли можно считать нейтральной.

@truecon

Задумываясь о нейтральности ДКП…

Первый момент: Мы не знаем нейтральной ставки, поэтому будем консервативны

Сам показатель нейтральной реальной ставки понятие достаточно расплывчатое, уровень 2-3% - фактически был определен как исторический CDS (100-200 б.п.) и нейтральная ставка в долларе (1%) = 2-3%. Это скорее ориентация на внешний паритет ставки, который сейчас сместился вниз как фундаментально (нейтральная ставка ФРС опустилась с 1% до 0.5%), так и конъюнктурно (CDS снизился до 50-100, т.е. дает 0.5-1% добавки). Паритет уехал, а мы остались. Оценки нейтральной реальной ставки по разным расчетам (весьма неоднозначным) 1-3%. Банк России предпочитает пока не пересматривать диапазон 2-3%, пользуясь универсальным формальным обоснованием «недостаточно данных, чтобы пересматривать уровень нейтральной ставки» - это удобный аргумент, но данных будет недостаточно в ближайшие лет 2…5…10… по-хорошему это означает, что их недостаточно для того, чтобы вообще считать 2-3% нейтральным уровнем, хотя Банк России стоит именно на этом интуитивно приемлемом диапазоне.

Второй момент: консервативная позиция прогноза Банка России по инфляции

Банк России указывает на то, что он перешел к нейтральной денежно-кредитной политике, обосновывается это тем, что ставка находится на «нейтральном» уровне (2-3%) относительно целевой инфляции (4%). Здесь важно уточнить: инфляции ожидаемой Банком России, а не экономическими агентами. Ожидания на 2020 год: МЭР – 3%, консенсус аналитиков около 3.4-3.6%, прогноз Банка России 3.5-4%. А что закладывает рынок (по облигациям с защитой от инфляции ОФЗ-ИН) на срок до 2023 года <3% и только после 2023 года рынок ставит на возврат ближе к 4%. Таким образом, прогноз инфляции Банка России на 2020 год идет по верхней границе ожиданий и рынок в него не очень верит.

Третий момент: предыдущие прогнозы тоже были консервативны

За последние 3 года декабрьский прогноз Банка России дважды оказывался существенно выше фактической инфляции (2017 год: прогноз 4% против факта 2.5% и 2019 год: прогноз 5-5.5% против факта 3.0%) и почти попал в 2018 году (прогноз 4% против факта 4.3%), основной причиной ускорения инфляции здесь было ослабление рубля (консервативно ~1.5 п.п из 4.3%).

Инфляция (дек./дек.): 2017 год = 2.5%; 2018 год = 4.3% (разовый фактор ослабление рубля ~1.5 п.п за вычетом которого инфляция была ниже 3%); 2019 год = 3% (разовый фактор – повышение НДС, вклад которого Банк России оценил в 0.6-0.7 п.п). Это позволяет говорить о том, что последние три года у нас устойчивый уровень инфляции – это 2.5-3% (что не удивительно при жестком бюджете, жесткой ДКП, отрицательной демографии)

Консервативный уровень реальной нейтральной ставки и консервативный прогноз по инфляции вряд ли позволяют говорить о том, что ДКП нейтральна (при прочих вводных), скорее она все еще остается жесткой, да и инфляция в последние полгода остается на уровне ~2.5% (SAAR).

Четвертый момент: неучтенный регуляторный фактор

Регуляторные издержки (ФОР, АСВ, нормативы и пр.) в российской банковской системе составляют более 1% от активов банков. Эти издержки обоснованы необходимостью обеспечения стабильности банковской системы. Но другая сторона этих издержек – они расширяют спред между ставками привлечения и размещения средств, а значит дестимулируют кредитную активность в целом (плата за стабильность финсистемы). И никак нельзя исключать, что именно этот фактор обусловил достаточно сильное влияние на снижение нейтральных ставок в мире после 2008 года. Учитывая, что наше регулирование одно из самых жестких в мире, возможно, это один из поводов говорить и необходимости более низкой реальной нейтральной ставки относительно внешних бенчмарков.

Безусловно, есть набор внешних и внутренних рисков, которые способны изменить инфляционную картину и это может быть оправданием сохранения достаточно жесткой ДКП, но думается текущую риск-ориентированную политику вряд ли можно считать нейтральной.

@truecon

{kind=link}

{kind=link}

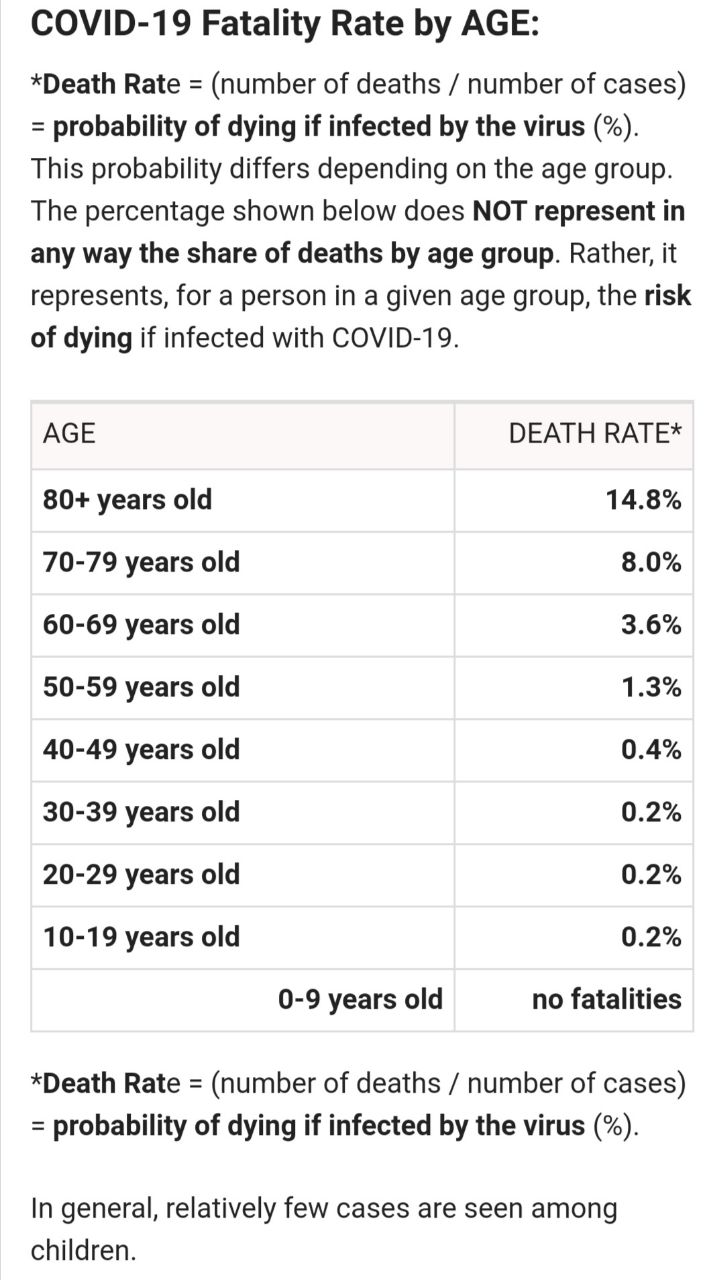

#Китай #вирус #экономика #стимулы

Пока много паники относительно китайского короновируса и крайне высокая неопределенность (а для рынков это самое худшее), можно посмотреть на уже грядущие последствия для экономики – это сделствие мер по предотвращению его распространения, которые и напугали рынки. Закрытые города, ограничения на передвижение и продление выходных до 10 февраля (а где-то и до 17 февраля). Хотя, фактически, в Китае нередко отдыхают 2-3 недели в этот период, сейчас это будет касаться значительной части экономики. Проблема будет в том, что в этот раз отдых, развлечения и путешествия (которые хотя бы частично компенсировали провал инвестиционной, производственной и торговой активности в это период) будут заменены сидением дома и достаточно сдержанным потреблением (в 1 квартале около 58% ВВП Китая формируется сектором услуг). Уже эти потери потянут на ~0.5 п.п ВВП Китая, если предпринятые шаги позволят стабилизировать ситуацию в ближайшие пару недель. Ну а для мировой экономики в целом это означает потери пока до 0.1 п.п роста ВВП (для сравнения в 2019 году рост мирового ВВП замедлился на ~0.7 п.п). Когда и если ситуацию удастся стабилизироваться последуют дополнительные стимулов от правительства Китая, иначе 6% роста в этом году уже не вытянуть. Может ли эта ситуация стать триггером для серьёзной коррекции рынков – думаю да, если неопределенность продолжит сохраняться, тем более, что они забрались крайне высоко на волне стимулов и надежд на них. С другой стороны это все повод для новых стимулирующих мер и не только в Китае … @truecon

Пока много паники относительно китайского короновируса и крайне высокая неопределенность (а для рынков это самое худшее), можно посмотреть на уже грядущие последствия для экономики – это сделствие мер по предотвращению его распространения, которые и напугали рынки. Закрытые города, ограничения на передвижение и продление выходных до 10 февраля (а где-то и до 17 февраля). Хотя, фактически, в Китае нередко отдыхают 2-3 недели в этот период, сейчас это будет касаться значительной части экономики. Проблема будет в том, что в этот раз отдых, развлечения и путешествия (которые хотя бы частично компенсировали провал инвестиционной, производственной и торговой активности в это период) будут заменены сидением дома и достаточно сдержанным потреблением (в 1 квартале около 58% ВВП Китая формируется сектором услуг). Уже эти потери потянут на ~0.5 п.п ВВП Китая, если предпринятые шаги позволят стабилизировать ситуацию в ближайшие пару недель. Ну а для мировой экономики в целом это означает потери пока до 0.1 п.п роста ВВП (для сравнения в 2019 году рост мирового ВВП замедлился на ~0.7 п.п). Когда и если ситуацию удастся стабилизироваться последуют дополнительные стимулов от правительства Китая, иначе 6% роста в этом году уже не вытянуть. Может ли эта ситуация стать триггером для серьёзной коррекции рынков – думаю да, если неопределенность продолжит сохраняться, тем более, что они забрались крайне высоко на волне стимулов и надежд на них. С другой стороны это все повод для новых стимулирующих мер и не только в Китае … @truecon

#ГПП #пенсия #Россия #экономика

Странные расчёты по ГПП …

«После ввода гарантированного пенсионного плана (ГПП) средняя по России прибавка к пенсии составит 16,5 тыс. руб. Это произойдет в том случае, если в течение 30 лет ежемесячно откладывать по ГПП 6% от дохода, пишут «Известия» со ссылкой на данные консалтинговой компании FinExpertiza.»

https://www.rbc.ru/rbcfreenews/5e2fcd919a7947929a019166?from=newsfeed

Видимо здесь стоит имеется ввиду 16.5 тыс. руб в номинальных величинах, при неизменной номинально з/п (за 30-тилетний период взносов) и доходности 6,7% годовых. В таких условиях 16.5 тыс. руб. – это сферический конь в вакууме, не имеющий к реальности никакого отношения.

Лгичне предположить, что человек платит взносы подряд и делает это непрерывно с 30-тилетнего возраста (в первые годы работы доход в среднем ниже, как и склонность к накоплениям), а в последние 10 лет его зарплата постепенно падает до 80% от средней (более-менее сопоставимо с реальностью в ОЭСР), инфляция пусть будет целевая ЦБ 4%, доходность 6.7% (которую Минфин считает целевой), ежегодный рост средней номинальной з/п тоже равен 6.7%, а средняя з/п пусть будет по данным Росстата на осень 2019 года 46.1 тыс. руб. в месяц. Тогда:

Зарплата за 30 лет (рост на 6.7% в год) составит 44.9 млн руб., человек внесет взносов на 2.7 млн рублей за весь период. С учетом капитализации и исходя из доходности 6.7% годовых через 30 лет будет накоплено 6.4 млн рублей. При инфляции 4% в год цены вырастут за 30 лет в 3.23 раза, это означает, что с поправкой на инфляцию (в ценах 2019 года) накопления составят 6.4/3.23 = 1,97 млн руб, учитывая формулу ГПП пенсия= 1970/180 ~ 10,9 тыс. руб ежемесячно в ценах 2019 года.

@truecon

Странные расчёты по ГПП …

«После ввода гарантированного пенсионного плана (ГПП) средняя по России прибавка к пенсии составит 16,5 тыс. руб. Это произойдет в том случае, если в течение 30 лет ежемесячно откладывать по ГПП 6% от дохода, пишут «Известия» со ссылкой на данные консалтинговой компании FinExpertiza.»

https://www.rbc.ru/rbcfreenews/5e2fcd919a7947929a019166?from=newsfeed

Видимо здесь стоит имеется ввиду 16.5 тыс. руб в номинальных величинах, при неизменной номинально з/п (за 30-тилетний период взносов) и доходности 6,7% годовых. В таких условиях 16.5 тыс. руб. – это сферический конь в вакууме, не имеющий к реальности никакого отношения.

Лгичне предположить, что человек платит взносы подряд и делает это непрерывно с 30-тилетнего возраста (в первые годы работы доход в среднем ниже, как и склонность к накоплениям), а в последние 10 лет его зарплата постепенно падает до 80% от средней (более-менее сопоставимо с реальностью в ОЭСР), инфляция пусть будет целевая ЦБ 4%, доходность 6.7% (которую Минфин считает целевой), ежегодный рост средней номинальной з/п тоже равен 6.7%, а средняя з/п пусть будет по данным Росстата на осень 2019 года 46.1 тыс. руб. в месяц. Тогда:

Зарплата за 30 лет (рост на 6.7% в год) составит 44.9 млн руб., человек внесет взносов на 2.7 млн рублей за весь период. С учетом капитализации и исходя из доходности 6.7% годовых через 30 лет будет накоплено 6.4 млн рублей. При инфляции 4% в год цены вырастут за 30 лет в 3.23 раза, это означает, что с поправкой на инфляцию (в ценах 2019 года) накопления составят 6.4/3.23 = 1,97 млн руб, учитывая формулу ГПП пенсия= 1970/180 ~ 10,9 тыс. руб ежемесячно в ценах 2019 года.

@truecon

#Китай #экономика #бюджет #кризис #коронавирус

Новость от которой можно было бы начать грустить …

Reuters: «Increased government spending could push up the annual budget deficit relative ratio to 3% this year from 2.8% in 2019, and local governments could be allowed to issue more debt to fund infrastructure projects, the policy insiders said.»

…но…

Безусловно, поддержка экономики будет много масштабнее. Общий дефицит китайского бюджета на ноябрь составлял около 4.6% от ВВП, декабрь, видимо, закрыли с дефицитом около 4.8% ВВП. По сравнению с 2018 годом (4.1%) в 2019 году бюджетная поддержка экономики расширилась, что и степени позволило удержать целевые темпы роста ВВП около 6%. Все второе полугодие 2019 года дефицит устойчиво держался в районе 4.8% ВВП. Если объективно, чтобы удержаться выше 6% в 2020 году, властям пришлось бы предоставить новые стимулы экономике, т.е. можно было ждать расширения дефицита в текущем году еще на 0.5% ВВП.

Если ситуация с коронавирусом стабилизируется к середине февраля (официальная динамика заболевших и выздоровевших пока указывает, что такие шансы есть), а жесткие ограничения сохранятся до начала марта, то потери экономики КНР, скорее всего уже превысят 1% годового ВВП. В этом случае мы увидим существенно большее расширение дефицита, чем 0.2% ВВП. О монетарных стимулах даже можно не говорить – в финансовую систему будет влито столько ликвидности, сколько будет необходимо, учитывая размеры этой системы (долг нефинансового сектора более $35 трлн) текущими вливаниями около 1,7 трлн юаней (~$240 млрд) за первые два дня недели не ограничится. Чего Китай себе позволить точно не может – так это дестабилизации финансового сектора. Так что ждем дополнительных вливаний ликвидности, снижения ставок, роста дефицита бюджета. И … надеемся, что официальные данные соответствуют реальности, потому, что если нет – то … «черный лебедь» будет настолько черным, что стоить сценарии здесь можно в очень широком диапазоне …

@truecon

Новость от которой можно было бы начать грустить …

Reuters: «Increased government spending could push up the annual budget deficit relative ratio to 3% this year from 2.8% in 2019, and local governments could be allowed to issue more debt to fund infrastructure projects, the policy insiders said.»

…но…

Безусловно, поддержка экономики будет много масштабнее. Общий дефицит китайского бюджета на ноябрь составлял около 4.6% от ВВП, декабрь, видимо, закрыли с дефицитом около 4.8% ВВП. По сравнению с 2018 годом (4.1%) в 2019 году бюджетная поддержка экономики расширилась, что и степени позволило удержать целевые темпы роста ВВП около 6%. Все второе полугодие 2019 года дефицит устойчиво держался в районе 4.8% ВВП. Если объективно, чтобы удержаться выше 6% в 2020 году, властям пришлось бы предоставить новые стимулы экономике, т.е. можно было ждать расширения дефицита в текущем году еще на 0.5% ВВП.

Если ситуация с коронавирусом стабилизируется к середине февраля (официальная динамика заболевших и выздоровевших пока указывает, что такие шансы есть), а жесткие ограничения сохранятся до начала марта, то потери экономики КНР, скорее всего уже превысят 1% годового ВВП. В этом случае мы увидим существенно большее расширение дефицита, чем 0.2% ВВП. О монетарных стимулах даже можно не говорить – в финансовую систему будет влито столько ликвидности, сколько будет необходимо, учитывая размеры этой системы (долг нефинансового сектора более $35 трлн) текущими вливаниями около 1,7 трлн юаней (~$240 млрд) за первые два дня недели не ограничится. Чего Китай себе позволить точно не может – так это дестабилизации финансового сектора. Так что ждем дополнительных вливаний ликвидности, снижения ставок, роста дефицита бюджета. И … надеемся, что официальные данные соответствуют реальности, потому, что если нет – то … «черный лебедь» будет настолько черным, что стоить сценарии здесь можно в очень широком диапазоне …

@truecon

{kind=link}

#Китай #коронавирус

Пока официальная статистика указывает на стабилизацию ситуации в Китае за неделю-две. Хороший ресурс на тему в ссылке

@truecon

Пока официальная статистика указывает на стабилизацию ситуации в Китае за неделю-две. Хороший ресурс на тему в ссылке

@truecon

#ЦБ #ставки #рубль #БанкРоссии #экономика #инфляция

Галопом по…

Инфляция и ставки

Более полугода текущая инфляция стоит на уровне 2-2.5% в годовом исчислении (saar) и стоит глухо, падение до 2.4% в январе – лишь констатация этого факта, т.к. ушел эффект базы (повышение НДС в 2019 году). Учитывая то все три последних года инфляция около 2.5-3% (если откинуть разовые истории вроде НДС) внутренних факторов ускорения инфляции не просматривается. Внешние риски, конечно, есть: курс (мощный risk off и нефть) и скачки цен из-за дефицита отдельных групп товаров (поставки из Китая), но здесь есть признаки улучшения ситуации … Реальная ставка ЦБ даже после понижения до 6% сейчас около 4%. Если внешний риск пока в расчет не брать 5.5% практически гарантировано, но есть запас и для движения ниже. С нормализацией ДКП явно запоздали… Не думаю, что в ОФЗ сейчас есть большой запас хода, если ЦБ не решится на более сильное смягчение политики, короткие доходности уже легли на 5.4…5.5%, длинные бумаги 6.0…6.2%. Ниже доходности пойдут если ожидания по ставке ЦБ прочно опустятся ниже 5.5% (шансы на это есть и неплохие).

Рубль

Декабрьское укрепление скорее аномалия, в основе которой резкое сокращение бюджетных депозитов, как следствие некоторые проблемы с рублевой ликвидностью у ведущих банков, в начале января рублю помогало отсутствие покупок валюты. Сейчас курс нормализовался, хоть и с небольшим перехлестом из-за больших объемов покупок Минфина и продажи валют EM на фоне китайских событий. «Против» рубля в первом квартале risk off на внешних рынках, некоторый дисбаланс валюты в банковской системе, «за» рубль традиционно хороший приток валюты по текущем счету и сокращение покупок Минфина. Если ничего ужасного на внешних рынках не произойдет (а может…) будем болтаться +/- 2р. от текущих уровней с риском выхода в 66-67 за доллар после того как сезонный приток валюты себя исчерпает.

Рынок США

Классический пузырь здесь очевиден, когда наступит «час X» можно лишь гадать, но фактически это может произойти в любой момент, хоть завтра. У рынка есть поддержка в виде ожидаемого снижения налогов под выборы США, готовности центральных банков (особенно ФРС) поддерживать высокий уровень ликвидности и низкие ставки, склонности Д.Трампа сглаживать острые вопросы до выборов, байбэков и пока относительно небольшого объема спекулятивных денег в рынке, а также пока сдержанного ухудшения экономических показателей (но все больше пересмотров вниз), высокой концентрации доходов и капиталов. «За» падение – риск резкого ухудшения экономических показателей и падение прибыли компаний, Китай (коронавирус), Ближний Восток, рекордный разрыв между рынками и экономикой, риск ухудшения ситуации с ликвидностью. Развернуться ФР может практически в любой момент, но и подпорки пока у него есть…

@truecon

Галопом по…

Инфляция и ставки

Более полугода текущая инфляция стоит на уровне 2-2.5% в годовом исчислении (saar) и стоит глухо, падение до 2.4% в январе – лишь констатация этого факта, т.к. ушел эффект базы (повышение НДС в 2019 году). Учитывая то все три последних года инфляция около 2.5-3% (если откинуть разовые истории вроде НДС) внутренних факторов ускорения инфляции не просматривается. Внешние риски, конечно, есть: курс (мощный risk off и нефть) и скачки цен из-за дефицита отдельных групп товаров (поставки из Китая), но здесь есть признаки улучшения ситуации … Реальная ставка ЦБ даже после понижения до 6% сейчас около 4%. Если внешний риск пока в расчет не брать 5.5% практически гарантировано, но есть запас и для движения ниже. С нормализацией ДКП явно запоздали… Не думаю, что в ОФЗ сейчас есть большой запас хода, если ЦБ не решится на более сильное смягчение политики, короткие доходности уже легли на 5.4…5.5%, длинные бумаги 6.0…6.2%. Ниже доходности пойдут если ожидания по ставке ЦБ прочно опустятся ниже 5.5% (шансы на это есть и неплохие).

Рубль

Декабрьское укрепление скорее аномалия, в основе которой резкое сокращение бюджетных депозитов, как следствие некоторые проблемы с рублевой ликвидностью у ведущих банков, в начале января рублю помогало отсутствие покупок валюты. Сейчас курс нормализовался, хоть и с небольшим перехлестом из-за больших объемов покупок Минфина и продажи валют EM на фоне китайских событий. «Против» рубля в первом квартале risk off на внешних рынках, некоторый дисбаланс валюты в банковской системе, «за» рубль традиционно хороший приток валюты по текущем счету и сокращение покупок Минфина. Если ничего ужасного на внешних рынках не произойдет (а может…) будем болтаться +/- 2р. от текущих уровней с риском выхода в 66-67 за доллар после того как сезонный приток валюты себя исчерпает.

Рынок США

Классический пузырь здесь очевиден, когда наступит «час X» можно лишь гадать, но фактически это может произойти в любой момент, хоть завтра. У рынка есть поддержка в виде ожидаемого снижения налогов под выборы США, готовности центральных банков (особенно ФРС) поддерживать высокий уровень ликвидности и низкие ставки, склонности Д.Трампа сглаживать острые вопросы до выборов, байбэков и пока относительно небольшого объема спекулятивных денег в рынке, а также пока сдержанного ухудшения экономических показателей (но все больше пересмотров вниз), высокой концентрации доходов и капиталов. «За» падение – риск резкого ухудшения экономических показателей и падение прибыли компаний, Китай (коронавирус), Ближний Восток, рекордный разрыв между рынками и экономикой, риск ухудшения ситуации с ликвидностью. Развернуться ФР может практически в любой момент, но и подпорки пока у него есть…

@truecon

#ставки #экономика #ЦБ #регулирование #банки #ВВП

Финансовые репрессии и экономический рост

Интересное исследование МВФ, позволяющее немного под другим углом взглянуть на то безумное ужесточение регулирования финансового сектора, жесткое управление ставками, гонку за финансовой стабильностью, которые происходили после кризиса 2008 года. Безусловно к самим результатам исследования стоит относиться достаточно сдержанно и критично, тема влияния на рост достаточно дискуссионная, но почва для них есть. С одной стороны, центральные банки искусственно загоняют ставки до отрицательных, заливают систему ликвидностью, с другой закручивают гайки так, что ликвидность эта мертвым грузом лежит в виде кэша на балансах банков (особо показательна в этом европейская банковская система), либо пузырится на фондовых рынках (это ли признак «финансовой стабильности»?). Вполне возможно, что дисбалансы обусловленные, попытками зарегулировать все и вся могут нести значительно большую угрозу финансовой стабильности в долгосрочной перспективе, чем это хочется видеть самим орегуляторам…

via econs.online (https://econs.online/articles/blogs/podschet-veroyatnosti-krizisov-tsena-finansovykh-repressii/)

Жесткие ограничения в финансовой сфере замедляют рост благосостояния на 0,4–0,7 п.п. в год, подсчитали эксперты МВФ в новом исследовании «Финансовые репрессии снова стучатся в дверь», которое они представили в блоге фонда. «Финансовые репрессии» – это различные административные ограничения на рынке финансовых услуг: например, потолки для рыночных процентных ставок, ограничения движения капитала и другие регуляторные меры, подменяющие рыночные силы. После глобального финансового кризиса по всему миру растет число сторонников государственного вмешательства в финансовую сферу, но нерыночные ограничения замедляют рост, указывают авторы, проанализировав «финансовые репрессии» 90 стран за последние 45 лет. Искажая рыночные стимулы, «финансовые репрессии» запускают рентоориентированное поведение: например, если доступ к кредиту административно ограничен для тех или иных категорий заемщиков, а другие таким образом могут получить средства по более низкой ставке, то участники рынка направят все усилия на напрасную конкуренцию ради того, чтобы попасть в категорию «избранных». Все это ведет к общим потерям эффективности, которые авторы оценили в 0,4–0,7 п.п. роста в год, но чем больше финансовая система – тем выше потери.

Выводы экспертов МВФ: https://blogs.imf.org/2020/02/06/interest-rate-controls-capital-flow-restrictions-and-other-potentially-costly-financial-market-regulatory-tools/

Само исследование: https://www.imf.org/en/Publications/WP/Issues/2019/09/30/Financial-Repression-is-Knocking-at-the-Door-Again-48641

@truecon

Финансовые репрессии и экономический рост

Интересное исследование МВФ, позволяющее немного под другим углом взглянуть на то безумное ужесточение регулирования финансового сектора, жесткое управление ставками, гонку за финансовой стабильностью, которые происходили после кризиса 2008 года. Безусловно к самим результатам исследования стоит относиться достаточно сдержанно и критично, тема влияния на рост достаточно дискуссионная, но почва для них есть. С одной стороны, центральные банки искусственно загоняют ставки до отрицательных, заливают систему ликвидностью, с другой закручивают гайки так, что ликвидность эта мертвым грузом лежит в виде кэша на балансах банков (особо показательна в этом европейская банковская система), либо пузырится на фондовых рынках (это ли признак «финансовой стабильности»?). Вполне возможно, что дисбалансы обусловленные, попытками зарегулировать все и вся могут нести значительно большую угрозу финансовой стабильности в долгосрочной перспективе, чем это хочется видеть самим орегуляторам…

via econs.online (https://econs.online/articles/blogs/podschet-veroyatnosti-krizisov-tsena-finansovykh-repressii/)

Жесткие ограничения в финансовой сфере замедляют рост благосостояния на 0,4–0,7 п.п. в год, подсчитали эксперты МВФ в новом исследовании «Финансовые репрессии снова стучатся в дверь», которое они представили в блоге фонда. «Финансовые репрессии» – это различные административные ограничения на рынке финансовых услуг: например, потолки для рыночных процентных ставок, ограничения движения капитала и другие регуляторные меры, подменяющие рыночные силы. После глобального финансового кризиса по всему миру растет число сторонников государственного вмешательства в финансовую сферу, но нерыночные ограничения замедляют рост, указывают авторы, проанализировав «финансовые репрессии» 90 стран за последние 45 лет. Искажая рыночные стимулы, «финансовые репрессии» запускают рентоориентированное поведение: например, если доступ к кредиту административно ограничен для тех или иных категорий заемщиков, а другие таким образом могут получить средства по более низкой ставке, то участники рынка направят все усилия на напрасную конкуренцию ради того, чтобы попасть в категорию «избранных». Все это ведет к общим потерям эффективности, которые авторы оценили в 0,4–0,7 п.п. роста в год, но чем больше финансовая система – тем выше потери.

Выводы экспертов МВФ: https://blogs.imf.org/2020/02/06/interest-rate-controls-capital-flow-restrictions-and-other-potentially-costly-financial-market-regulatory-tools/

Само исследование: https://www.imf.org/en/Publications/WP/Issues/2019/09/30/Financial-Repression-is-Knocking-at-the-Door-Again-48641

@truecon

{kind=link}

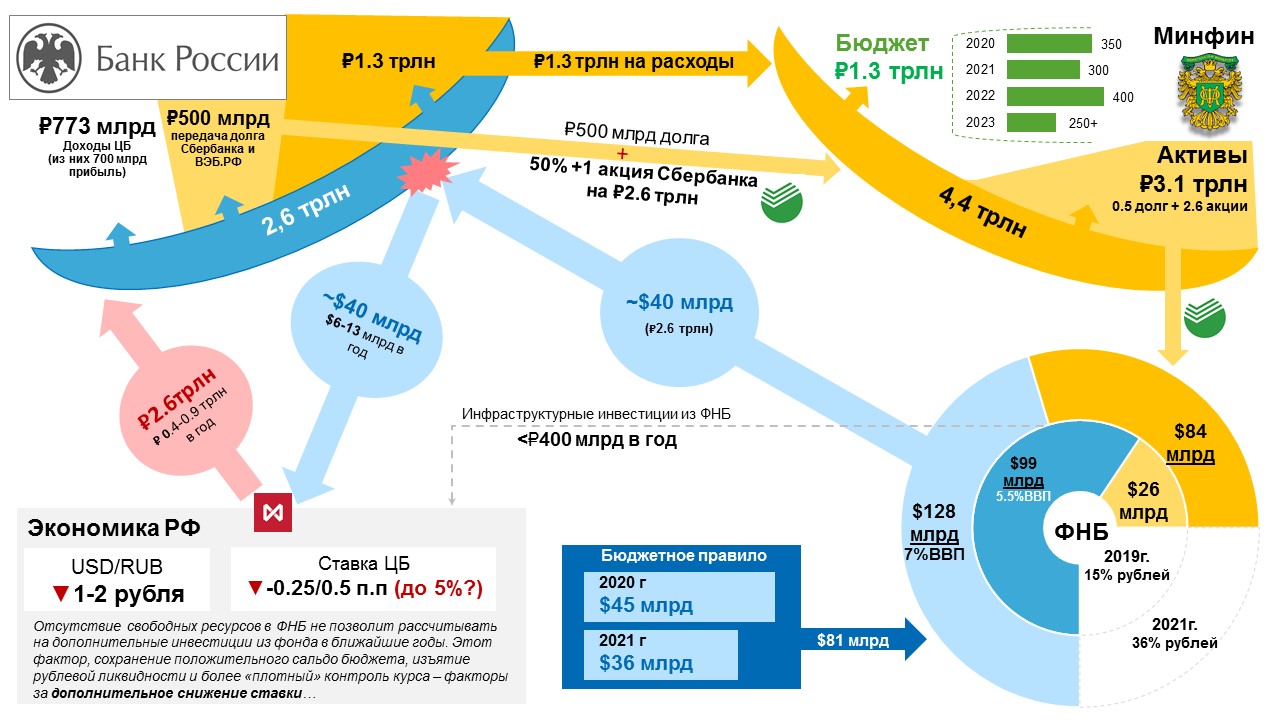

#БанкРоссии #Минфин #Сбербанк #бюджет #экономика #рубль

Пара мыслей по теме продажи Сбербанка Минфину

Что же получается в первом приближении (если верить информации с Reuters и из релизов)

1. Стоимость пакета ~2.6-2.7 трлн руб. (средняя цена за полгода), за вычетом балансовой стоимости (73 млрд) прибыль должна бы составить ~2.6 трлн руб.

2. Reuters пишет, что ЦБ зафиксирует прибыль 2.45 трлн руб.… цифра странная, возможно это речь об общей прибыли ЦБ за 2020 год с учетом убытков от основной деятельности?

3. 1.2 трлн ЦБ заберет себе в виде прибыли (700 млрд) и компенсации за субординированные кредиты Сбербанку (на конец 2018 года их было 504 млрд).

4. Оставшиеся 1.25 трлн получит Минфин в виде его доли в прибыли ЦБ.

Учитывая тот факт, что начать планируется в апреле, по сути уже 4 месяца прошло, т.е. цена выкупа более-менее понятна 245-250 за акцию.

У Минфина есть $98.3 млрд ликвидной части ФНБ, или 5.5% ВВП и около 45 млрд будет зачислено от покупок в 2019 году. Использовать для покупки акций Сбербанка Минфин может только то, что больше 7% ВВП – это значит из $45 млрд около $25 млрд (брал по курсу 64) надо добавить в ФНБ до 7%. Остальное можно пустить на акции Сбербанка в 2020 году, т.е. около 1.2-1.3 трлн. Именно поэтому покупать акции Минфин планирует частями и в 2021 году, если нефть позволит, выкупит оставшийся пакет за дополнительные нефтегазовые доходы.

__1.25 трлн полученных Минфином от ЦБ направляется на финансирование дополнительных расходов бюджета в 2020 и 2021 годах (нужно 1.16 трлн).__

Интрига будет с продажей валюты Банком России о которой он заявил, а это $40-42 млрд, которые планируется продавать в течение 3-7 лет. На самом деле 3 года и 7 лет – это две большие разницы. Если это три года – то рубль может быть крепче в среднем на 2+ рубля, чем он был бы без данных операций, а если за 6-7 лет – то всего 1 рубль в курсе (но это может быть сильно скорректировано оттоком). Здесь стоит понимать, что, продавая валюту на рынке, Банк России будет изымать рублевую ликвидность (и меньше тратить на ее абсорбирование – профит!).

Кто что в итоге получит:

Банк России (профит):

1. ~1.5 трлн рублей на покрытие убытков и сокращение субордов Сбербанка;

2. Сокращение профицита ликвидности (относительно того, что было бы до сделки) и расходов на его абсорбирование (дополнительные 2.7 трлн по ставке даже 5.5 – это в перспективе ~150 млрд прибыли ежегодно) + бОльший контроль над ставками.

3. Возможность гибче управлять курсом, ведь теперь будет возможность не только отменять покупки, но… менять продажи )))

Минфин (профит):

1. Сбербанк с его дивидендами в составе ФНБ;

2. Сильно ограничит возможности использования избыточных (свыше 7%) доходов ФНБ на иные направления – свободных доходов не будет;

3. Деньги на финансирование дополнительных социальных расходов на 2020-2021 годы в объеме 1.25 трлн и даже свои депозиты трогать не нужно.

Экономика и финансовая система ???

1. Приток рублей от Минфина 1.2 трлн в ближайшие 2 года и изъятие их ЦБ обратно через продажу валюты - на выходе, видимо ноль новой ликвидности.

2. За 5 лет допрасходы бюджета планируются в объеме 4.1 трлн, до 2/3 из них ЦБ может изъять обратно, а остальное может быть профинансировано из депозитов Минфина в банках – новых денег ноль.

3. Больше валютной ликвидности … но, учитывая как со своей девалютизацией ЦБ закрутил гайки, путь ей скорее всего за пределы российской финсистемы (импорт + отток).

4. Видимо, краткосрочно более крепкий курс (чем он мог бы быть при прочих равных), но среднесрочно здесь есть нюансы (п.3 выше) и многое зависит от того, как ЦБ структурирует продажи валюты, они обещали объявить все после заключения сделки о продаже акций. Широкий коридор рубля 60-70 теперь выглядит еще крепче...

P.S.: Мог что-то пропустить, но механика на ближайшие пару лет выглядит примерно так

@truecon

Пара мыслей по теме продажи Сбербанка Минфину

Что же получается в первом приближении (если верить информации с Reuters и из релизов)

1. Стоимость пакета ~2.6-2.7 трлн руб. (средняя цена за полгода), за вычетом балансовой стоимости (73 млрд) прибыль должна бы составить ~2.6 трлн руб.

2. Reuters пишет, что ЦБ зафиксирует прибыль 2.45 трлн руб.… цифра странная, возможно это речь об общей прибыли ЦБ за 2020 год с учетом убытков от основной деятельности?

3. 1.2 трлн ЦБ заберет себе в виде прибыли (700 млрд) и компенсации за субординированные кредиты Сбербанку (на конец 2018 года их было 504 млрд).

4. Оставшиеся 1.25 трлн получит Минфин в виде его доли в прибыли ЦБ.

Учитывая тот факт, что начать планируется в апреле, по сути уже 4 месяца прошло, т.е. цена выкупа более-менее понятна 245-250 за акцию.

У Минфина есть $98.3 млрд ликвидной части ФНБ, или 5.5% ВВП и около 45 млрд будет зачислено от покупок в 2019 году. Использовать для покупки акций Сбербанка Минфин может только то, что больше 7% ВВП – это значит из $45 млрд около $25 млрд (брал по курсу 64) надо добавить в ФНБ до 7%. Остальное можно пустить на акции Сбербанка в 2020 году, т.е. около 1.2-1.3 трлн. Именно поэтому покупать акции Минфин планирует частями и в 2021 году, если нефть позволит, выкупит оставшийся пакет за дополнительные нефтегазовые доходы.

__1.25 трлн полученных Минфином от ЦБ направляется на финансирование дополнительных расходов бюджета в 2020 и 2021 годах (нужно 1.16 трлн).__

Интрига будет с продажей валюты Банком России о которой он заявил, а это $40-42 млрд, которые планируется продавать в течение 3-7 лет. На самом деле 3 года и 7 лет – это две большие разницы. Если это три года – то рубль может быть крепче в среднем на 2+ рубля, чем он был бы без данных операций, а если за 6-7 лет – то всего 1 рубль в курсе (но это может быть сильно скорректировано оттоком). Здесь стоит понимать, что, продавая валюту на рынке, Банк России будет изымать рублевую ликвидность (и меньше тратить на ее абсорбирование – профит!).

Кто что в итоге получит:

Банк России (профит):

1. ~1.5 трлн рублей на покрытие убытков и сокращение субордов Сбербанка;

2. Сокращение профицита ликвидности (относительно того, что было бы до сделки) и расходов на его абсорбирование (дополнительные 2.7 трлн по ставке даже 5.5 – это в перспективе ~150 млрд прибыли ежегодно) + бОльший контроль над ставками.

3. Возможность гибче управлять курсом, ведь теперь будет возможность не только отменять покупки, но… менять продажи )))

Минфин (профит):

1. Сбербанк с его дивидендами в составе ФНБ;

2. Сильно ограничит возможности использования избыточных (свыше 7%) доходов ФНБ на иные направления – свободных доходов не будет;

3. Деньги на финансирование дополнительных социальных расходов на 2020-2021 годы в объеме 1.25 трлн и даже свои депозиты трогать не нужно.

Экономика и финансовая система ???

1. Приток рублей от Минфина 1.2 трлн в ближайшие 2 года и изъятие их ЦБ обратно через продажу валюты - на выходе, видимо ноль новой ликвидности.

2. За 5 лет допрасходы бюджета планируются в объеме 4.1 трлн, до 2/3 из них ЦБ может изъять обратно, а остальное может быть профинансировано из депозитов Минфина в банках – новых денег ноль.

3. Больше валютной ликвидности … но, учитывая как со своей девалютизацией ЦБ закрутил гайки, путь ей скорее всего за пределы российской финсистемы (импорт + отток).

4. Видимо, краткосрочно более крепкий курс (чем он мог бы быть при прочих равных), но среднесрочно здесь есть нюансы (п.3 выше) и многое зависит от того, как ЦБ структурирует продажи валюты, они обещали объявить все после заключения сделки о продаже акций. Широкий коридор рубля 60-70 теперь выглядит еще крепче...

P.S.: Мог что-то пропустить, но механика на ближайшие пару лет выглядит примерно так

@truecon

{kind=link}

#БанкРоссии #Минфин #Сбербанк #бюджет #экономика #рубль

Дикая схема о покупке Сбербанка Минфином. Информации много, иногда немного противоречивой. Но, видимо, этот вариант близок к финальному, хотя остается не понятным 500 млрд рублей (суборды Сбербанка и депозиты в ВЭБ.РФ) уйдут в ФНБ, или нет на балансы минфина? По логике должно быть в ФНБ – туда и поставил, но Минфину комфортнее оставить себе – больше гибкости.

@truecon

Дикая схема о покупке Сбербанка Минфином. Информации много, иногда немного противоречивой. Но, видимо, этот вариант близок к финальному, хотя остается не понятным 500 млрд рублей (суборды Сбербанка и депозиты в ВЭБ.РФ) уйдут в ФНБ, или нет на балансы минфина? По логике должно быть в ФНБ – туда и поставил, но Минфину комфортнее оставить себе – больше гибкости.

@truecon

{kind=link}

#БанкРоссии #ставка #ипотека #экономика #банки #регулирование

И снова об ипотеке…

Премьер-министр: «В целом ипотека остаётся очень дорогой, и президент ясно дал понять, что ждёт от нас ставок по ипотечным кредитам ниже 8%. Какие резервы у нас есть для снижения ставки?»

Я уже как-то показывал, как формируются ставки по ипотеке, фактически ставка формируется следующим образом:

1. Стоимость фондирования – она в значительной мере зависит от ключевой ставки Банка России;

2. Операционные расходы банков (офисы, персонал, IT, инфраструктура, безопасность и пр.) – фактически определяются экономикой;

3. Регуляторные издержки (взносы в АСВ, ФОР, капитал (в т.ч. рисковые коэффициенты) и прочие нормативы) – устанавливаются Банком России;

4. Стоимость рисков – зависит от многих факторов, но в общем-то основные риски здесь: кредитный (риск потерь от неисполнения обязательств заемщиком) и процентный (риск изменения ставок).

Стоимость фондирования определяется средствами населения и компаний на депозитах и текущих счетах, в общем приближении это выглядит как на графике (на примере 4 квартала 2019 года). Это цифры приближенные к реальности на 4 квартал 2019 года. Но здесь стоит учитывать, что на момент 4 квартала ставка фондирования еще не отыграла снижение ключевой, она должна быть на уровне ~4.4%, но это компенсируется тем, что процентный риск недооценен из-за заложенных ожиданий дальнейшего снижения ставки – в стабильной ситуации он должен быть ~0.7%, а то и выше. Что здесь в предельном варианте можно изменить в сторону понижения ставки (на втором графике, при предпосылке, что «нейтральный» уровень ставки 5.5%):

1. Стоимость фондирования определяется ключевой ставкой Банка России, но снижение ставки на 1 п.п. исторически снижает стоимость фондирования лишь 0,65-0,7 п.п., т.к. в системе есть текущие средства (30%), стоимость которых не снижается вместе с КС, а в последние годы даже растет. Учитывая тот факт, что текущая ДКП является достаточно жесткой, снижение ключевой ставки до условных «нейтральных» 5.5% даст снижение ставки ипотеки на 1.1 п.п. относительно среднего уровня 4 квартала 2019 года (9.2%), но при отсутствии ожиданий дальнейшего снижения ставок процентный риск должен подрасти до ~0.7%. В итоге целевая ставка здесь около 8.5% (в зависимости от первого взноса и различных «особых» условий).

2. Расходы банков, в примере я взял средние расходы на активы банков, они достаточно высоки и в последнее время даже растут: цифровизация и трансформация стоят денег, делает это банки намного удобнее для клиентов, но… сокращение расходов пока остается лишь мечтами консультантов. Расходы на IT растут у всех, но сокращать издержки, чтобы хотя бы компенсировать рост расходов на IT это не позволяет. Отдельно ипотечного решения здесь нет, хотя возможности и здесь есть, но это отдельная история и она не быстрая.

3. Регуляторные требования (фактически это тоже стоимость риска от ЦБ и АСВ) обходятся дорого, сейчас около 1.7% на портфель и это слишком много по факту, если задаться целью предельного снижения - посягаем на «святое» ЦБ:

3.1. АСВ: в фонд страхования вкладов банки платят 0.6% в год от портфеля пассивов физлиц (в развитых странах взносы часто менее 0.1%), учитывая то, что примерно половина рублевых депозитных ресурсов банков – это физлица, это увеличивает стоимость фондирования на 0.3 п.п. Если есть задаться желанием поддерживать ипотеку – то есть только один вариант: из базы для расчета взносов в АСВ вычитать ипотечный портфель – это целевым образом снизит ставку на 0.3 п.п … АСВ прости, но 0.6% при современных ставках – это много, почему в Бразилии, Турции, Индии <0.2%, а у нас в 3-4 раза больше?

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.5%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно

И снова об ипотеке…

Премьер-министр: «В целом ипотека остаётся очень дорогой, и президент ясно дал понять, что ждёт от нас ставок по ипотечным кредитам ниже 8%. Какие резервы у нас есть для снижения ставки?»

Я уже как-то показывал, как формируются ставки по ипотеке, фактически ставка формируется следующим образом:

1. Стоимость фондирования – она в значительной мере зависит от ключевой ставки Банка России;

2. Операционные расходы банков (офисы, персонал, IT, инфраструктура, безопасность и пр.) – фактически определяются экономикой;

3. Регуляторные издержки (взносы в АСВ, ФОР, капитал (в т.ч. рисковые коэффициенты) и прочие нормативы) – устанавливаются Банком России;

4. Стоимость рисков – зависит от многих факторов, но в общем-то основные риски здесь: кредитный (риск потерь от неисполнения обязательств заемщиком) и процентный (риск изменения ставок).

Стоимость фондирования определяется средствами населения и компаний на депозитах и текущих счетах, в общем приближении это выглядит как на графике (на примере 4 квартала 2019 года). Это цифры приближенные к реальности на 4 квартал 2019 года. Но здесь стоит учитывать, что на момент 4 квартала ставка фондирования еще не отыграла снижение ключевой, она должна быть на уровне ~4.4%, но это компенсируется тем, что процентный риск недооценен из-за заложенных ожиданий дальнейшего снижения ставки – в стабильной ситуации он должен быть ~0.7%, а то и выше. Что здесь в предельном варианте можно изменить в сторону понижения ставки (на втором графике, при предпосылке, что «нейтральный» уровень ставки 5.5%):

1. Стоимость фондирования определяется ключевой ставкой Банка России, но снижение ставки на 1 п.п. исторически снижает стоимость фондирования лишь 0,65-0,7 п.п., т.к. в системе есть текущие средства (30%), стоимость которых не снижается вместе с КС, а в последние годы даже растет. Учитывая тот факт, что текущая ДКП является достаточно жесткой, снижение ключевой ставки до условных «нейтральных» 5.5% даст снижение ставки ипотеки на 1.1 п.п. относительно среднего уровня 4 квартала 2019 года (9.2%), но при отсутствии ожиданий дальнейшего снижения ставок процентный риск должен подрасти до ~0.7%. В итоге целевая ставка здесь около 8.5% (в зависимости от первого взноса и различных «особых» условий).

2. Расходы банков, в примере я взял средние расходы на активы банков, они достаточно высоки и в последнее время даже растут: цифровизация и трансформация стоят денег, делает это банки намного удобнее для клиентов, но… сокращение расходов пока остается лишь мечтами консультантов. Расходы на IT растут у всех, но сокращать издержки, чтобы хотя бы компенсировать рост расходов на IT это не позволяет. Отдельно ипотечного решения здесь нет, хотя возможности и здесь есть, но это отдельная история и она не быстрая.

3. Регуляторные требования (фактически это тоже стоимость риска от ЦБ и АСВ) обходятся дорого, сейчас около 1.7% на портфель и это слишком много по факту, если задаться целью предельного снижения - посягаем на «святое» ЦБ:

3.1. АСВ: в фонд страхования вкладов банки платят 0.6% в год от портфеля пассивов физлиц (в развитых странах взносы часто менее 0.1%), учитывая то, что примерно половина рублевых депозитных ресурсов банков – это физлица, это увеличивает стоимость фондирования на 0.3 п.п. Если есть задаться желанием поддерживать ипотеку – то есть только один вариант: из базы для расчета взносов в АСВ вычитать ипотечный портфель – это целевым образом снизит ставку на 0.3 п.п … АСВ прости, но 0.6% при современных ставках – это много, почему в Бразилии, Турции, Индии <0.2%, а у нас в 3-4 раза больше?

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.5%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно

{kind=link}

#БанкРоссии #ставка #ипотека #экономика #банки #регулирование

... продолжение...

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.5%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно, как и в предыдущем пункте делать целевой вычет, из базы расчета ФОР вычитать ипотечный портфель банка. Этот шаг способен дать еще -0.3 п.п. в ипотечной ставке. ЦБ и ты прости, но почему многие платят, а у нас нет?

3.3. Капитал: самая сложная история. Средний по рынку коэффициент риска по ипотечному портфелю около 1.2. Что означает этот коэффициент – он означает, что для выдачи 100 р. кредита надо задействовать 100р. 11.5% 1.2 = 14 рублей капитала и добавит это к стоимости кредита ~ 1.1 п.п. Определенные шаги делаются через снижение коэффициентов риска до 0.2 посредством секъюритизации. Но, суть в том, что при секъюритизации есть издержки на гарантии и прочие, только прямые расходы здесь 0.4 – 0.8 п.п. Секъюритизация позволяет высвободить капитал, но кредит дешевле она особо не делает! Ипотечный портфель – это низкорисковый залоговый кредит, где стоимость риска достаточно низка, чтобы просто более детально посмотреть, более дифференцированно смотреть на коэффициенты риска Банка России. Они завышены (в странах где ипотеки под 100% ВВП они ниже) и нормальная калибровка Криска – это вполне разумно и может дать еще минимум ~0.2-0.3 п.п. снижения ставки.

4. Риски должны стоит ~1 п.п в относительно стабильной ситуации

4.1. Кредитный риск определяется уровнем дефолтов по ипотечным кредитам и потерям от них, на самом деле в российской финансовой системе этот уровень низкий (0.3% - это вполне разумный CoR) по объективным причинам. Кстати, по мере роста объемов ипотеки этот риск будет склонен расти – это стоит учитывать.

4.2. Процентный риск – это риск изменения процентных ставок, здесь есть простор для фантазии, но скорее в области перераспределения этого риска в финансовой системе, а не его снижения. Нужно понимать, что в целом он есть в любой финансовой системе. При относительно стабильной инфляции и относительно стабильной ДКП он разумный. У нас он сейчас вполне на нормальных уровнях в сравнении даже с развитыми странами. Нужно развивать инфраструктуру инструментов для хеджирования и покупки/продажи процентного риска, т.е. управления этим риском (это в том числе и про тему т.н. «длинных денег»). В мире 0.7-1% - это вполне обычная премия за такие сроки размещения средств.

Если взять за основу то, что «нейтральная» ключевая ставка до 5.5% (личное мнение – это ближе к нейтральному уровню, чем 6-7%) и нет значимых ожиданий ее изменения, то позволит опустить среднюю ставку по ипотеке на до ~8.3-8.5%. Не в моменте, а как устойчивый уровень. Если все же решиться на урезание регуляторных издержек – это даст ещё до 0.8 п.п. и ставку 7.5-7.7%. При ключевой ставке 5% - предельное снижение до 7.0-7.1%, при ставке 4% - 6.4%-6.5%.

@truecon

... продолжение...

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.5%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно, как и в предыдущем пункте делать целевой вычет, из базы расчета ФОР вычитать ипотечный портфель банка. Этот шаг способен дать еще -0.3 п.п. в ипотечной ставке. ЦБ и ты прости, но почему многие платят, а у нас нет?

3.3. Капитал: самая сложная история. Средний по рынку коэффициент риска по ипотечному портфелю около 1.2. Что означает этот коэффициент – он означает, что для выдачи 100 р. кредита надо задействовать 100р. 11.5% 1.2 = 14 рублей капитала и добавит это к стоимости кредита ~ 1.1 п.п. Определенные шаги делаются через снижение коэффициентов риска до 0.2 посредством секъюритизации. Но, суть в том, что при секъюритизации есть издержки на гарантии и прочие, только прямые расходы здесь 0.4 – 0.8 п.п. Секъюритизация позволяет высвободить капитал, но кредит дешевле она особо не делает! Ипотечный портфель – это низкорисковый залоговый кредит, где стоимость риска достаточно низка, чтобы просто более детально посмотреть, более дифференцированно смотреть на коэффициенты риска Банка России. Они завышены (в странах где ипотеки под 100% ВВП они ниже) и нормальная калибровка Криска – это вполне разумно и может дать еще минимум ~0.2-0.3 п.п. снижения ставки.

4. Риски должны стоит ~1 п.п в относительно стабильной ситуации

4.1. Кредитный риск определяется уровнем дефолтов по ипотечным кредитам и потерям от них, на самом деле в российской финансовой системе этот уровень низкий (0.3% - это вполне разумный CoR) по объективным причинам. Кстати, по мере роста объемов ипотеки этот риск будет склонен расти – это стоит учитывать.

4.2. Процентный риск – это риск изменения процентных ставок, здесь есть простор для фантазии, но скорее в области перераспределения этого риска в финансовой системе, а не его снижения. Нужно понимать, что в целом он есть в любой финансовой системе. При относительно стабильной инфляции и относительно стабильной ДКП он разумный. У нас он сейчас вполне на нормальных уровнях в сравнении даже с развитыми странами. Нужно развивать инфраструктуру инструментов для хеджирования и покупки/продажи процентного риска, т.е. управления этим риском (это в том числе и про тему т.н. «длинных денег»). В мире 0.7-1% - это вполне обычная премия за такие сроки размещения средств.

Если взять за основу то, что «нейтральная» ключевая ставка до 5.5% (личное мнение – это ближе к нейтральному уровню, чем 6-7%) и нет значимых ожиданий ее изменения, то позволит опустить среднюю ставку по ипотеке на до ~8.3-8.5%. Не в моменте, а как устойчивый уровень. Если все же решиться на урезание регуляторных издержек – это даст ещё до 0.8 п.п. и ставку 7.5-7.7%. При ключевой ставке 5% - предельное снижение до 7.0-7.1%, при ставке 4% - 6.4%-6.5%.

@truecon

Если верить официальным данным КНР, то за последние три дня в Китае 4 тыс. новых случаев заболеваний и 5.3 тыс выздоровлений - это можно считать разворотом процесса, если не верить - то не верить)

#Китай #коронавирус

#Китай #коронавирус

#ставки #qe #fed #экономика #SP

На фондовых рынках формируется напрягающая картинка, которая нередко становится разворотной. Доходность десятилетних облигаций США рухнула до 1.3%, двух- и пятилетние бумаги ушли на 1.1%-1.2%, фьючерсы на ставку ФРС уже практически без сомнений торгуют снижение ставки ФРС к лету на 0.25 п.п. и к концу года на 0.5 п.п. Risk-off во всей своей красе. Хватит ли у центральных банков и правительств сил и в этот раз «выкупить» рынок? Думаю закрытие февраля в текущем цикле роста может стать сигналом … если мы так и закроемся – то весной есть все шансы увидеть продолжение распродажи, но понаблюдаем ...

@truecon

На фондовых рынках формируется напрягающая картинка, которая нередко становится разворотной. Доходность десятилетних облигаций США рухнула до 1.3%, двух- и пятилетние бумаги ушли на 1.1%-1.2%, фьючерсы на ставку ФРС уже практически без сомнений торгуют снижение ставки ФРС к лету на 0.25 п.п. и к концу года на 0.5 п.п. Risk-off во всей своей красе. Хватит ли у центральных банков и правительств сил и в этот раз «выкупить» рынок? Думаю закрытие февраля в текущем цикле роста может стать сигналом … если мы так и закроемся – то весной есть все шансы увидеть продолжение распродажи, но понаблюдаем ...

@truecon

{kind=link}

{kind=link}

{kind=link}

#ставки #qe #fed #экономика #SP

На рынки пришла паника

До последней недели фондовый рынок напрочь игнорировал все риски и продолжал расти, забираясь на исторические максимумы. И вот запаниковали… в четверг S&P500 закрылся ниже 3000 и провалившись на 4.4% за день – самое сильное дневное падение с августа 2011 года (когда «в штопор» уходила долговая система Италии), за 5 рабочих дней падение составило 11.7% - тоже рекорд с 2011 года. Конечно, далеко не самое большое относительное снижение, но в общем-то «кризисное». Доходность десятилетних облигаций Казначейства в моменте ниже 1.3%, рынок практически безапелляционно снижение ставки ФРС уже на заседании 18 марта и ставку ниже 1% к концу года. Здесь важный вопрос не спровоцирует ли текущая ситуация разрывы ликвидности у крупных финансовых институтов (тогда действия центральных банков будут более агрессивны) – пока этого не видно, ситуация скорее развивается по траектории классического Risk-Off и перекладки в безрисковые активы. От 3000 S&P попытались откупить смельчаки, но к закрытию продавили ниже – крайне плохой сигнал.

Интересный момент с евро – валюта все больше походит на йену и франк («валюты-убежища»), за последние годы из еврозоны активно утекали капиталы на фоне отрицательных ставок, в условиях страха инвесторы склонны возвращать их «домой», что и провоцирует укрепление европейской валюты.

@truecon

На рынки пришла паника

До последней недели фондовый рынок напрочь игнорировал все риски и продолжал расти, забираясь на исторические максимумы. И вот запаниковали… в четверг S&P500 закрылся ниже 3000 и провалившись на 4.4% за день – самое сильное дневное падение с августа 2011 года (когда «в штопор» уходила долговая система Италии), за 5 рабочих дней падение составило 11.7% - тоже рекорд с 2011 года. Конечно, далеко не самое большое относительное снижение, но в общем-то «кризисное». Доходность десятилетних облигаций Казначейства в моменте ниже 1.3%, рынок практически безапелляционно снижение ставки ФРС уже на заседании 18 марта и ставку ниже 1% к концу года. Здесь важный вопрос не спровоцирует ли текущая ситуация разрывы ликвидности у крупных финансовых институтов (тогда действия центральных банков будут более агрессивны) – пока этого не видно, ситуация скорее развивается по траектории классического Risk-Off и перекладки в безрисковые активы. От 3000 S&P попытались откупить смельчаки, но к закрытию продавили ниже – крайне плохой сигнал.

Интересный момент с евро – валюта все больше походит на йену и франк («валюты-убежища»), за последние годы из еврозоны активно утекали капиталы на фоне отрицательных ставок, в условиях страха инвесторы склонны возвращать их «домой», что и провоцирует укрепление европейской валюты.

@truecon

{kind=link}

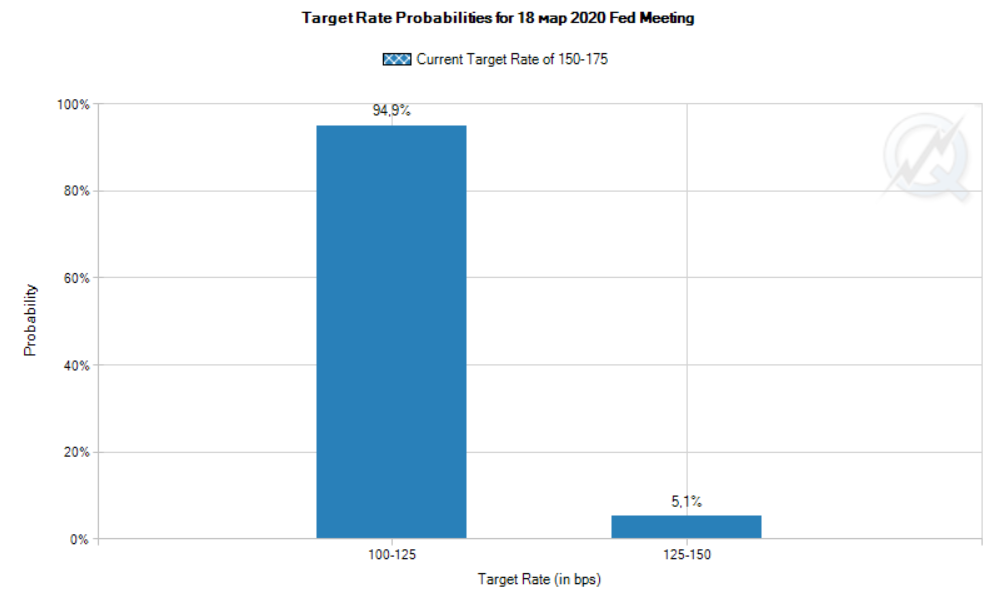

#ставки #qe #fed #экономика #SP

Что рынок ждет от ФРС на заседании 18 марта - снижения ставки на 50 б.п. ФРС выпустила пресс-релиз с сигналами о готовности действовать, что вполне однозначно интерпретируется рынком как сигнал к снижению в ближайшее время. Рынок будет теперь "выдавливать" ФРС на снижение ставки и дальше.

@truecon

Что рынок ждет от ФРС на заседании 18 марта - снижения ставки на 50 б.п. ФРС выпустила пресс-релиз с сигналами о готовности действовать, что вполне однозначно интерпретируется рынком как сигнал к снижению в ближайшее время. Рынок будет теперь "выдавливать" ФРС на снижение ставки и дальше.

@truecon

{kind=link}