#БанкРоссии #банки #ликвидность #бюджет

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

#BTC #криптовалюты

Все почти как обычно ... только теперь это на первой странице Bloomberg и гонят BTC вверх институционалы вроде Blackrock, проехавшись на шортах...

@truecon

Все почти как обычно ... только теперь это на первой странице Bloomberg и гонят BTC вверх институционалы вроде Blackrock, проехавшись на шортах...

@truecon

#США #инфляция #экономика #ФРС #ставки #доллар

«Инфляция Пауэлла» разогналась в январе

Данные по дефлятору потребительских расходов (PCE) в США вышли в целом ожидаемо, рост цен составил 0.3% м/м и 2.4% м/м, но основной дезинфляционный фактор здесь бензин. Базовая инфляция PCE ускорилась до 0.4% м/м и составила 2.8% г/г. Хотя это максимальный месячный прирост базового индекса за год, он был в консенсусе после данных по CPI, рынки порадовались, т.к. побаивались худшего.

Хотя, по-хорошему рынком радоваться нечему, т.к. рост ценна услуги ускорился до 0.6% м/м и 3.9% г/г. Но, что более важно – тот самый индекс на который смотрит ФРС, а это индекс цен на услуги без учета энергии и жилья, выдал рекордный месячный прирост цен с декабря 2021 года на уровне 0.6% м/м, годовые темпы роста ускорились после длительного замедления до 3.5% г/г, причем рост показателя за 3 месяца в годовом пересчете подскочил до максимума с марта 2023 года и составил 4.2%.

Конечно, пока это не повод говорить о том, что инфляция однозначно развернулась, но ее снижение прервалось - это факт, а локальный всплеск достаточно агрессивен, чтобы ФРС напряглась, а «ястребы» активизировались.

@truecon

«Инфляция Пауэлла» разогналась в январе

Данные по дефлятору потребительских расходов (PCE) в США вышли в целом ожидаемо, рост цен составил 0.3% м/м и 2.4% м/м, но основной дезинфляционный фактор здесь бензин. Базовая инфляция PCE ускорилась до 0.4% м/м и составила 2.8% г/г. Хотя это максимальный месячный прирост базового индекса за год, он был в консенсусе после данных по CPI, рынки порадовались, т.к. побаивались худшего.

Хотя, по-хорошему рынком радоваться нечему, т.к. рост ценна услуги ускорился до 0.6% м/м и 3.9% г/г. Но, что более важно – тот самый индекс на который смотрит ФРС, а это индекс цен на услуги без учета энергии и жилья, выдал рекордный месячный прирост цен с декабря 2021 года на уровне 0.6% м/м, годовые темпы роста ускорились после длительного замедления до 3.5% г/г, причем рост показателя за 3 месяца в годовом пересчете подскочил до максимума с марта 2023 года и составил 4.2%.

Конечно, пока это не повод говорить о том, что инфляция однозначно развернулась, но ее снижение прервалось - это факт, а локальный всплеск достаточно агрессивен, чтобы ФРС напряглась, а «ястребы» активизировались.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

ФРС придерживает QT

ФРС на неделе сократила портфель ценных бумаг на $11 млрд за счет MBS, в итоге объем QT за 4 недели составил всего $45 млрд (из них UST $31 млрд), т.е. был вдвое ниже заявленного плана. Это может означать, что «замедление» QT уже идет, хотя пока формально не объявлено, покажут это ближайшие 2-3 недели (заседание ФРС по ставке 20 марта). Аргументы в пользу того, что ФРС сократит QT есть:

✔️ Программа BTFP прекращает действие 11 марта, к первой неделе апреля может быть погашено до $80 млрд кредитов (около половины), что высвободит бумаги облигации и сократит ликвидность;

✔️ Минфин США будет занимать в основном облигациями, а не векселями, что увеличит объем длинного долга на рынке в ближайшие месяцы и сократит предложение векселей, ограничив оттоки из RRP;

Но ФРС надо как-то будет обосновывать такие решения, тем более, что рынки в общем-то будут реагировать новыми надеждами на скорое снижение ставки. ON RRP ФРБ Нью-Йорка практически перестало сокращаться и держится в районе $0.5 трлн. При этом, объем средств в фондах денежного рынка (основные участники RRP) вырос до нового максимума $6.06 трлн. При такой динамике MMF могут даже начать наращивать RRP в условиях сокращения предложения веселей. Минфин США в нейтральной позиции – на его счетах $768 млрд при целевых $750 млрд, т.е. особо ликвидности не даст. За неделю Йеллен добавила в систему $21 млрд, средства банков в ФРС держатся выше $3.5 трлн.

Конечно, на потоки еще может повлиять то, что ситуация с самим бюджетом остается подвешенной - «шатдаун» отложили на недельку, чтобы выиграть еще время на утверждение бюджетных расходов. Но если пока откинуть эти баталии – то все равно в апреле Минфин соберет большие годовые налоги, занимать будет длинными бумагами (до июля) + гасить векселя + отток по BTFP. Базово ликвидности должно стать поменьше, предложение бумаг будет подрастать.

Риски финстабильности будут нарастать, снова встряхнуло NYCB, акции которого рушатся на фоне новостей о смене руководства и «серьезными недостатками» во внутреннем контроле ... да и убытки от коммерческой недвижимости будут накатывать...

@truecon

ФРС придерживает QT

ФРС на неделе сократила портфель ценных бумаг на $11 млрд за счет MBS, в итоге объем QT за 4 недели составил всего $45 млрд (из них UST $31 млрд), т.е. был вдвое ниже заявленного плана. Это может означать, что «замедление» QT уже идет, хотя пока формально не объявлено, покажут это ближайшие 2-3 недели (заседание ФРС по ставке 20 марта). Аргументы в пользу того, что ФРС сократит QT есть:

✔️ Программа BTFP прекращает действие 11 марта, к первой неделе апреля может быть погашено до $80 млрд кредитов (около половины), что высвободит бумаги облигации и сократит ликвидность;

✔️ Минфин США будет занимать в основном облигациями, а не векселями, что увеличит объем длинного долга на рынке в ближайшие месяцы и сократит предложение векселей, ограничив оттоки из RRP;

Но ФРС надо как-то будет обосновывать такие решения, тем более, что рынки в общем-то будут реагировать новыми надеждами на скорое снижение ставки. ON RRP ФРБ Нью-Йорка практически перестало сокращаться и держится в районе $0.5 трлн. При этом, объем средств в фондах денежного рынка (основные участники RRP) вырос до нового максимума $6.06 трлн. При такой динамике MMF могут даже начать наращивать RRP в условиях сокращения предложения веселей. Минфин США в нейтральной позиции – на его счетах $768 млрд при целевых $750 млрд, т.е. особо ликвидности не даст. За неделю Йеллен добавила в систему $21 млрд, средства банков в ФРС держатся выше $3.5 трлн.

Конечно, на потоки еще может повлиять то, что ситуация с самим бюджетом остается подвешенной - «шатдаун» отложили на недельку, чтобы выиграть еще время на утверждение бюджетных расходов. Но если пока откинуть эти баталии – то все равно в апреле Минфин соберет большие годовые налоги, занимать будет длинными бумагами (до июля) + гасить векселя + отток по BTFP. Базово ликвидности должно стать поменьше, предложение бумаг будет подрастать.

Риски финстабильности будут нарастать, снова встряхнуло NYCB, акции которого рушатся на фоне новостей о смене руководства и «серьезными недостатками» во внутреннем контроле ... да и убытки от коммерческой недвижимости будут накатывать...

@truecon

{kind=link}

#еврозона #инфляция #экономика #ставки

Инфляция в еврозоне тоже немного оживилась

В феврале потребительские цены по предварительным данным выросли на 0.4% м/м (sa), это было ниже, чем годом ранее, когда было 0.6% м/м (sa), потому годовая динамика все еще нисходящая и рост замедлился до 2.6% г/г. Средний прирост цен за три месяца в годовом измерении ускорился до 3.6% (saar).

Базовая инфляция второй месяц подряд держится на уровне 0.3% м/м, хотя годовая динамика за счет эффекта базы снизилась до 3.1% г/г, прирост базовой инфляции за три месяца ускорился до 3.7% (saar).

Основные драйверы инфляции все там-же в секторе услуг, где рост цен ускорился до 0.5% м/м (sa) и составил 3.9% г/г, трехмесячный прирост цен оказался рекордным с весны прошлого года и составил 4.8% (saar).

@truecon

Инфляция в еврозоне тоже немного оживилась

В феврале потребительские цены по предварительным данным выросли на 0.4% м/м (sa), это было ниже, чем годом ранее, когда было 0.6% м/м (sa), потому годовая динамика все еще нисходящая и рост замедлился до 2.6% г/г. Средний прирост цен за три месяца в годовом измерении ускорился до 3.6% (saar).

Базовая инфляция второй месяц подряд держится на уровне 0.3% м/м, хотя годовая динамика за счет эффекта базы снизилась до 3.1% г/г, прирост базовой инфляции за три месяца ускорился до 3.7% (saar).

Основные драйверы инфляции все там-же в секторе услуг, где рост цен ускорился до 0.5% м/м (sa) и составил 3.9% г/г, трехмесячный прирост цен оказался рекордным с весны прошлого года и составил 4.8% (saar).

@truecon

#США #бюджет #ФРС #долг #ставки #доллар

США: «Сводобный кэш» потихоньку начал сокращаться

Последние данные по банкам США указывают на постепенное ухудшение ситуации со «свободным кэшем» у крупных банков. В данном случае свободный – это кэш и высоколиквидные активы за вычетом коротких заимствований.

Хотя пока объем остается на высоких уровнях $0.98 трлн, что выше минимума весны прошлого года ($0.82 трлн), но объем начал резко сокращаться, на максимумах было $1.09 трлн. Связано это может быть с резким замедлением утилизации RRP, которая компенсировала отток депозитов в фонды денежного рынка. Хотя объем ON RRP и сократился 1 марта до $441 млрд, но банковские данные на 21 февраля – там было более заметное ухудшение. Пока ничего страшного, но ситуация разворачивается на ухудшение.

У малых банков, кстати, в целом свободный кэш достаточно стабилен, но держится на очень низких уровнях 0.8% от активов, поэтому любые резкие оттоки депозитов могут создавать проблемы. Опять же, у отдельных банков ситуация может быть существенно хуже, чем в среднем по системе. LDR у мелких банков дрейфует вверх, хотя и медленно, что может говорить о деградации баланса, существенная часть которого (1/3) – кредиты под коммерческую недвижимость, проблемность которых продолжает расти. В общем-то если их еще раз тряхнет и нарисуется отток депозитов – то только за счет вливаний Минфина/ФРС можно это стабилизировать, собственных ликвидных ресурсов у малых банков немного.

Хотя пока кэша у банков хватает, но ситуация остается шаткой, проблемы New York Community Bank большого оттока пока не создали, хотя ведут к ухудшению динамики депозитов....

@truecon

США: «Сводобный кэш» потихоньку начал сокращаться

Последние данные по банкам США указывают на постепенное ухудшение ситуации со «свободным кэшем» у крупных банков. В данном случае свободный – это кэш и высоколиквидные активы за вычетом коротких заимствований.

Хотя пока объем остается на высоких уровнях $0.98 трлн, что выше минимума весны прошлого года ($0.82 трлн), но объем начал резко сокращаться, на максимумах было $1.09 трлн. Связано это может быть с резким замедлением утилизации RRP, которая компенсировала отток депозитов в фонды денежного рынка. Хотя объем ON RRP и сократился 1 марта до $441 млрд, но банковские данные на 21 февраля – там было более заметное ухудшение. Пока ничего страшного, но ситуация разворачивается на ухудшение.

У малых банков, кстати, в целом свободный кэш достаточно стабилен, но держится на очень низких уровнях 0.8% от активов, поэтому любые резкие оттоки депозитов могут создавать проблемы. Опять же, у отдельных банков ситуация может быть существенно хуже, чем в среднем по системе. LDR у мелких банков дрейфует вверх, хотя и медленно, что может говорить о деградации баланса, существенная часть которого (1/3) – кредиты под коммерческую недвижимость, проблемность которых продолжает расти. В общем-то если их еще раз тряхнет и нарисуется отток депозитов – то только за счет вливаний Минфина/ФРС можно это стабилизировать, собственных ликвидных ресурсов у малых банков немного.

Хотя пока кэша у банков хватает, но ситуация остается шаткой, проблемы New York Community Bank большого оттока пока не создали, хотя ведут к ухудшению динамики депозитов....

@truecon

#Турция #ставка #инфляция

Инфляция в Турции пока особо не тормозит, хотя, при повышении минимальной з/п на 49% в начале года и отмены ряда субсидий, это не удивительно: прирост 4.5% м/м и 67.1% г/г. Базовая инфляция 4.2% м/м и 70.3% г/г. Бурно растут цены именно в секторе услуг: образование 12.8% м/м и 91.8% г/г, отели и рестораны 5.4% м/м и 94.8% г/г. Продукты питания дорожали на 8.25% м/м и 71.1% г/г.

В реальности и трехмесячные приросты цен по основным индексам дают держатся в районе 68-76% в годовом пересчете. Основная динамика в секторе услуг, где цены за три месяца выросли на 24.6% (~142% в годовом пересчете) и 94.4% г/г. На таком фоне даже ставки 45% не выглядят ограничительными.

При такой инфляции вполне естественно лира падает и уже достигла 31.4 лиры за доллар, причем ЦБ приходится активно тратить резервы, которые с начала года сокращаются (-$20 млрд). Так что ближайшие пару кварталов для ЦБ Турции обещают быть крайне сложными в плане защиты своей текущей политики (что в целом ожидаемо).

@truecon

Инфляция в Турции пока особо не тормозит, хотя, при повышении минимальной з/п на 49% в начале года и отмены ряда субсидий, это не удивительно: прирост 4.5% м/м и 67.1% г/г. Базовая инфляция 4.2% м/м и 70.3% г/г. Бурно растут цены именно в секторе услуг: образование 12.8% м/м и 91.8% г/г, отели и рестораны 5.4% м/м и 94.8% г/г. Продукты питания дорожали на 8.25% м/м и 71.1% г/г.

В реальности и трехмесячные приросты цен по основным индексам дают держатся в районе 68-76% в годовом пересчете. Основная динамика в секторе услуг, где цены за три месяца выросли на 24.6% (~142% в годовом пересчете) и 94.4% г/г. На таком фоне даже ставки 45% не выглядят ограничительными.

При такой инфляции вполне естественно лира падает и уже достигла 31.4 лиры за доллар, причем ЦБ приходится активно тратить резервы, которые с начала года сокращаются (-$20 млрд). Так что ближайшие пару кварталов для ЦБ Турции обещают быть крайне сложными в плане защиты своей текущей политики (что в целом ожидаемо).

@truecon

Forwarded from Банк России

〰️ Повышение ключевой ставки стимулировало рост рынка бондов с плавающим купоном

Динамику российских рынков в 2023 году определяли в основном внутренние факторы, в том числе повышение ключевой ставки в условиях ускорения инфляции.

📍В частности, с ростом доходностей активно стал развиваться сегмент корпоративных облигаций с плавающим купоном. Объем рынка таких бумаг увеличился на 16%, достигнув 14 трлн рублей.

📍Усилился интерес компаний к проведению IPO. Их основными участниками были розничные инвесторы. Кроме того, граждане стали чаще проводить сделки с акциями второго и третьего уровней листинга. Эти финансовые инструменты характеризуются повышенными рисками, и розничным инвесторам необходимо тщательно их оценивать.

📍Валютный рынок продолжил адаптироваться к новой структуре экспортно-импортных потоков в условиях санкций. Доля юаня в оборотах биржевого рынка выросла и превысила доли валют недружественных стран.

Подробнее — в «Обзоре финансовых инструментов» за 2023 год ➡️

Динамику российских рынков в 2023 году определяли в основном внутренние факторы, в том числе повышение ключевой ставки в условиях ускорения инфляции.

📍В частности, с ростом доходностей активно стал развиваться сегмент корпоративных облигаций с плавающим купоном. Объем рынка таких бумаг увеличился на 16%, достигнув 14 трлн рублей.

📍Усилился интерес компаний к проведению IPO. Их основными участниками были розничные инвесторы. Кроме того, граждане стали чаще проводить сделки с акциями второго и третьего уровней листинга. Эти финансовые инструменты характеризуются повышенными рисками, и розничным инвесторам необходимо тщательно их оценивать.

📍Валютный рынок продолжил адаптироваться к новой структуре экспортно-импортных потоков в условиях санкций. Доля юаня в оборотах биржевого рынка выросла и превысила доли валют недружественных стран.

Подробнее — в «Обзоре финансовых инструментов» за 2023 год ➡️

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в марте 2024 года в размере 125,2 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам февраля 2024 года составило -31,5 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 93,7 млрд руб. Операции будут проводиться в период с 7 марта 2024 года по 4 апреля 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 4,7 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

#ФРС #ставки #ликвидность #доллар

Радость рынков с конца прошлой недели была поддержано мощной инъекцией долларов в систему 1 марта, RRP и операции Минфина добавили сразу $150 млрд, совпали бюджетные выплаты в первый рабочий день месяца и традиционное сокращение RRP в конце недели. Так что ликвидность подросла, а на счету Минфина США объем средств сократился до $748 млрд - близко к целевому уровню на конец марта.

Любопытное обсуждение перспектив QT состоялось на U.S. Monetary Policy Forum со стороны главы ФРБ Далласа Л.Логан и члена Совета управляющих ФРС К.Уоллера. Любопытное оно еще и по той причине, что оба являются «ястребами» и именно им досталась трибуна в этот раз. Что хотят «ястребы»:

✔️ Обнуления RRP, т.к. наличие обратного РЕПО говорит о наличии избыточной ликвидности и продолжения QT после этого, хоть и более медленными темпами. Сигналом нормализации могло бы быть смещение ставки SOFR в стороны ставки по резервам банков (ставка IORB 5.4%) и активизация использования SRF (ставка РЕПО ФРС 5.5%).

✔️ Обнуления портфеля MBS ($2.4 трлн) и постепенного замещения их гособлигацими, причем со смещением портфеля бумаг в сторону векселей (сейчас лишь 3% от активов ФРС), т.е. замещение длинных бумаг на балансе короткими.

На деле это означает, что «ястребы» хотели бы увидеть умеренный стресс на рынке с движением ставок в район верхней границы 5.4%-5.5%, что может быть сигналом возврата системы к достаточным, но не чрезмерным резервам. Для рынков реализация такой конструкции может означать боль изъятия ликвидности из системы и сокращения резервов на ~$1 трлн + давление на длинный «хвост» кривой доходности. А для Йеллен и Ко длительный период высокой стоимости заимствований … хотя, учитывая инфляционные принты (в США, ЕС, Японии и ряде других регионов явно есть обострение инфляционной картинки), у ястребов позиции усилились, но разгуляться так, как они хотели бы в итоге им все же вряд ли дадут.

Ну а в моменте долларов опять было много ...

P.S.: Чуть более подробное резюме обсуждения (англ.) здесь.

@truecon

Радость рынков с конца прошлой недели была поддержано мощной инъекцией долларов в систему 1 марта, RRP и операции Минфина добавили сразу $150 млрд, совпали бюджетные выплаты в первый рабочий день месяца и традиционное сокращение RRP в конце недели. Так что ликвидность подросла, а на счету Минфина США объем средств сократился до $748 млрд - близко к целевому уровню на конец марта.

Любопытное обсуждение перспектив QT состоялось на U.S. Monetary Policy Forum со стороны главы ФРБ Далласа Л.Логан и члена Совета управляющих ФРС К.Уоллера. Любопытное оно еще и по той причине, что оба являются «ястребами» и именно им досталась трибуна в этот раз. Что хотят «ястребы»:

✔️ Обнуления RRP, т.к. наличие обратного РЕПО говорит о наличии избыточной ликвидности и продолжения QT после этого, хоть и более медленными темпами. Сигналом нормализации могло бы быть смещение ставки SOFR в стороны ставки по резервам банков (ставка IORB 5.4%) и активизация использования SRF (ставка РЕПО ФРС 5.5%).

✔️ Обнуления портфеля MBS ($2.4 трлн) и постепенного замещения их гособлигацими, причем со смещением портфеля бумаг в сторону векселей (сейчас лишь 3% от активов ФРС), т.е. замещение длинных бумаг на балансе короткими.

На деле это означает, что «ястребы» хотели бы увидеть умеренный стресс на рынке с движением ставок в район верхней границы 5.4%-5.5%, что может быть сигналом возврата системы к достаточным, но не чрезмерным резервам. Для рынков реализация такой конструкции может означать боль изъятия ликвидности из системы и сокращения резервов на ~$1 трлн + давление на длинный «хвост» кривой доходности. А для Йеллен и Ко длительный период высокой стоимости заимствований … хотя, учитывая инфляционные принты (в США, ЕС, Японии и ряде других регионов явно есть обострение инфляционной картинки), у ястребов позиции усилились, но разгуляться так, как они хотели бы в итоге им все же вряд ли дадут.

Ну а в моменте долларов опять было много ...

P.S.: Чуть более подробное резюме обсуждения (англ.) здесь.

@truecon

#США #рынки #ставки #золото

Проблемы Apple и Tesla с продажами в Китае, ограничения для AMD продавать чипы Китая... новое законодательство ЕС и штрафы для крупных компаний (пока только Apple на €1.8 млрд, но это только начало) ... инфраструктурные риски в связи с перебитыми кабелями в Красном море и падением ряда сервисов...

Как-то Фортуна явно не тем местом повернулась к явно перегретому IT-сектору США. В итоге падение S&P/Nasdaq во вторник, хотя пока лишь на 1-2%, но общая картинка скорее негативна.

Золото и гособлигации, наоборот выглядели неплохо, что указывает на явный Risk Off в моменте, хотя здесь впереди еще два выступления Дж. Пауэлла в Конгрессе, которому как-то надо реагировать на ситуацию с инфляцией и отбиваться от вопросов перед выборами разогретых политиков на неделе + отчеты по рынку труда.

P.S.: МВФ опубликовал небольшой обзор по банковскому сектору в США, добавив "позитива", где заявил, что ждет "дальнейшего увеличения просроченных кредитов в ближайшие кварталы" и видит риски серьезных потерь у региональных банков.

@truecon

Проблемы Apple и Tesla с продажами в Китае, ограничения для AMD продавать чипы Китая... новое законодательство ЕС и штрафы для крупных компаний (пока только Apple на €1.8 млрд, но это только начало) ... инфраструктурные риски в связи с перебитыми кабелями в Красном море и падением ряда сервисов...

Как-то Фортуна явно не тем местом повернулась к явно перегретому IT-сектору США. В итоге падение S&P/Nasdaq во вторник, хотя пока лишь на 1-2%, но общая картинка скорее негативна.

Золото и гособлигации, наоборот выглядели неплохо, что указывает на явный Risk Off в моменте, хотя здесь впереди еще два выступления Дж. Пауэлла в Конгрессе, которому как-то надо реагировать на ситуацию с инфляцией и отбиваться от вопросов перед выборами разогретых политиков на неделе + отчеты по рынку труда.

P.S.: МВФ опубликовал небольшой обзор по банковскому сектору в США, добавив "позитива", где заявил, что ждет "дальнейшего увеличения просроченных кредитов в ближайшие кварталы" и видит риски серьезных потерь у региональных банков.

@truecon

#Россия #кредит #банки #ипотека

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

#банки #США #Кризис

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китай: внешняя торговля стабильна в начале года

Китай опубликовал результаты внешней торговли за январь-февраль, экспорт составил $528 млрд (+7.1% г/г), импорт составил $403 млрд (+3.5% г/г), торговый баланс вырос до $125 млрд за первые два месяца года против $116 млрд годом ранее. В среднем за 3 месяца экспорт составлял $291.6 млрд в месяц, а импорт $218.3 млрд, торговый баланс превышал $73 млрд в месяц, что в общем-то очень неплохо, за 12 месяцев сальдо внешней торговли составило +$0.87 трлн и достаточно стабильно в последние месяцы.

Импорт нефти оставался стабильным: в январе-феврале он составил 10.9 mb/d практически как и в прошлом году (10.8 mb/d), в последние месяцы он стабильно держится в районе 11 mb/d. Средняя импортная цена нефти практически не отличается от цены Brent на мировом рынке с лагом в 1 месяц и составила $79.2 за баррель в январе-феврале. Здесь все очень стабильно в последнее время.

Торговля Китай-Россия: товарооборот растет и составил в январе-феврале $37 млрд (+9.3% г/г). Экспорт Китая в РФ в январе-феврале составил $16.8 млрд и вырос на 12.5% г/г, импорт из РФ составил $20.2 млрд и вырос на 6.7% г/г. По-прежнему Россия сохраняет профицит торговли с Китаем в объеме в среднем $1.5-2 млрд, за первые два месяца оно составило $3.4 млрд.

В целом можно говорить о некотором оживлении торговли в начале года и крайне стабильном торговом балансе Китая в районе $0.8-0.9 трлн в год.

@truecon

Китай: внешняя торговля стабильна в начале года

Китай опубликовал результаты внешней торговли за январь-февраль, экспорт составил $528 млрд (+7.1% г/г), импорт составил $403 млрд (+3.5% г/г), торговый баланс вырос до $125 млрд за первые два месяца года против $116 млрд годом ранее. В среднем за 3 месяца экспорт составлял $291.6 млрд в месяц, а импорт $218.3 млрд, торговый баланс превышал $73 млрд в месяц, что в общем-то очень неплохо, за 12 месяцев сальдо внешней торговли составило +$0.87 трлн и достаточно стабильно в последние месяцы.

Импорт нефти оставался стабильным: в январе-феврале он составил 10.9 mb/d практически как и в прошлом году (10.8 mb/d), в последние месяцы он стабильно держится в районе 11 mb/d. Средняя импортная цена нефти практически не отличается от цены Brent на мировом рынке с лагом в 1 месяц и составила $79.2 за баррель в январе-феврале. Здесь все очень стабильно в последнее время.

Торговля Китай-Россия: товарооборот растет и составил в январе-феврале $37 млрд (+9.3% г/г). Экспорт Китая в РФ в январе-феврале составил $16.8 млрд и вырос на 12.5% г/г, импорт из РФ составил $20.2 млрд и вырос на 6.7% г/г. По-прежнему Россия сохраняет профицит торговли с Китаем в объеме в среднем $1.5-2 млрд, за первые два месяца оно составило $3.4 млрд.

В целом можно говорить о некотором оживлении торговли в начале года и крайне стабильном торговом балансе Китая в районе $0.8-0.9 трлн в год.

@truecon

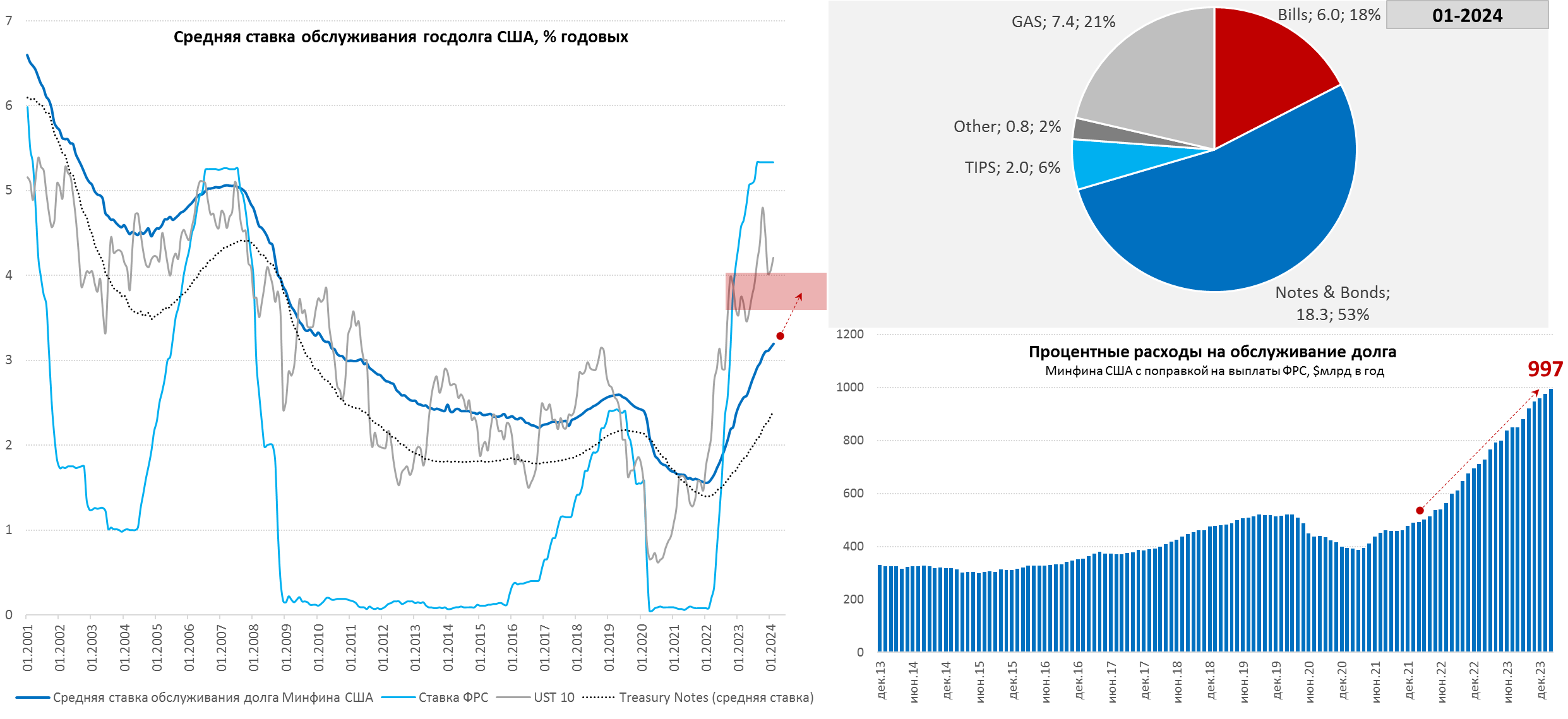

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

{kind=link}

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ оставил ставки неизменными на уровне 4.5%, но все больше готов дать заднюю. Прогноз по инфляции на текущий год понижен с 2.7% до 2.3%, а прогноз по росту экономики понижен с 0.8% до 0.6%.

Формулировки заявления несколько смягчены, хотя ЕЦБ оставил: «процентные ставки ЕЦБ находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение этой цели» (2% по инфляции). Но тут же рынки начали закладывать 4 понижения ставки в текущем году - очень им этого хочется увидеть.

Хотя К.Лагард почти слово в слово повторила сказанное Дж.Пауэллом «мы недостаточно уверены» в нормализации инфляции, но она также добавила, что рассчитывает узнать «немного больше в апреле, но гораздо больше в июне». Думается первая реакция рынков была явно чрезмерной, хотя тон ЕЦБ действительно стал более мягким, но прогноз по базовой инфляции был понижен лишь незначительно на текущий год с 2.7% до 2.6%, а заявления о рисках со стороны роста зарплат пока в пользу того, что ЕЦБ не планирует слишком торопиться.

ЕЦБ не обсуждали снижение ставок на текущей встрече, но начали обсуждать возможность отмены ограничительной политики.

@truecon

ЕЦБ оставил ставки неизменными на уровне 4.5%, но все больше готов дать заднюю. Прогноз по инфляции на текущий год понижен с 2.7% до 2.3%, а прогноз по росту экономики понижен с 0.8% до 0.6%.

Формулировки заявления несколько смягчены, хотя ЕЦБ оставил: «процентные ставки ЕЦБ находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение этой цели» (2% по инфляции). Но тут же рынки начали закладывать 4 понижения ставки в текущем году - очень им этого хочется увидеть.

Хотя К.Лагард почти слово в слово повторила сказанное Дж.Пауэллом «мы недостаточно уверены» в нормализации инфляции, но она также добавила, что рассчитывает узнать «немного больше в апреле, но гораздо больше в июне». Думается первая реакция рынков была явно чрезмерной, хотя тон ЕЦБ действительно стал более мягким, но прогноз по базовой инфляции был понижен лишь незначительно на текущий год с 2.7% до 2.6%, а заявления о рисках со стороны роста зарплат пока в пользу того, что ЕЦБ не планирует слишком торопиться.

ЕЦБ не обсуждали снижение ставок на текущей встрече, но начали обсуждать возможность отмены ограничительной политики.

@truecon

#США #экономика #безработица #инфляция

США: рынок труда все еще сильный, несмотря на рост безработицы

Отчет по рынку труда США за февраль выдал прирост занятых на 275 тыс., что выше ожиданий, но данные за январь пересмотрели с 353 тыс. до 229 тыс. – немного ошиблись. Но даже после этого среднее за 6 месяцев, на которое обычно смотрит Федрезерв, составило 231 тыс. в месяц, что раза в полтора больше «нейтрального» уровня для рынка труда США.

Уровень безработицы в феврале вырос до 3.9% (максимум за два года), но участие в рабочей силе не изменилось (62.5%), а доля занятых немного снизилась (60.1%). Расхождения двух отчетов по занятости оказалось достаточно большим – по первому +2.7 млн, а по второму +0.6 млн раб.мест за год. Как правило данные второго отчета (по уровню безработицы) менее качественные и более волатильные, т.е. скорее всего рост до 3.9% - локальный всплеск.

Рынки ухватились за замедление роста з/п – почасовая оплата труда выросла всего на 0.1 % м/м и 4.2% г/г, а реальности у неуправленческого персонала рост чуть веселее 0.2% м/м и 4.5% г/г. Но суть заключается, что резко восстановилось количество отработанных часов, в итоге фонд з/п неуправленческого персонала вырос на 1.3% м/м и 5.9% г/г с учетом прироста занятости, а прирост фонда з/п за 3 месяца ускорился до 7.5% в годовом измерении - максимум с марта 2023 года.

Если смотреть в целом, то рост безработицы до 3.9% пока скорее выглядит как локальной всплеск, количество занятых растет по-прежнему активно. Но рынок увидел то, что захотел и обновил хаи и по акциям, и по золоту, и по BTC, правда быстро отскочил. Текущий отчет вряд ли приведет к какому-то сдвигу позиции ФРС.

@truecon

США: рынок труда все еще сильный, несмотря на рост безработицы

Отчет по рынку труда США за февраль выдал прирост занятых на 275 тыс., что выше ожиданий, но данные за январь пересмотрели с 353 тыс. до 229 тыс. – немного ошиблись. Но даже после этого среднее за 6 месяцев, на которое обычно смотрит Федрезерв, составило 231 тыс. в месяц, что раза в полтора больше «нейтрального» уровня для рынка труда США.

Уровень безработицы в феврале вырос до 3.9% (максимум за два года), но участие в рабочей силе не изменилось (62.5%), а доля занятых немного снизилась (60.1%). Расхождения двух отчетов по занятости оказалось достаточно большим – по первому +2.7 млн, а по второму +0.6 млн раб.мест за год. Как правило данные второго отчета (по уровню безработицы) менее качественные и более волатильные, т.е. скорее всего рост до 3.9% - локальный всплеск.

Рынки ухватились за замедление роста з/п – почасовая оплата труда выросла всего на 0.1 % м/м и 4.2% г/г, а реальности у неуправленческого персонала рост чуть веселее 0.2% м/м и 4.5% г/г. Но суть заключается, что резко восстановилось количество отработанных часов, в итоге фонд з/п неуправленческого персонала вырос на 1.3% м/м и 5.9% г/г с учетом прироста занятости, а прирост фонда з/п за 3 месяца ускорился до 7.5% в годовом измерении - максимум с марта 2023 года.

Если смотреть в целом, то рост безработицы до 3.9% пока скорее выглядит как локальной всплеск, количество занятых растет по-прежнему активно. Но рынок увидел то, что захотел и обновил хаи и по акциям, и по золоту, и по BTC, правда быстро отскочил. Текущий отчет вряд ли приведет к какому-то сдвигу позиции ФРС.

@truecon