____________

Уже традиционно планирую тоже присутствовать на форуме

20 февраля в самом центре Москвы в гостинице Карлтон рейтинговое агентство АКРА проводит II Российский форум финансового рынка – крупнейшее мероприятие начала года, посвященное рынкам капитала. Проведенный впервые в марте 2023г., Форум зарекомендовал себя значимой площадкой для обсуждения актуальных вопросов развития рынка, встреч представителей реального сектора экономики и финансовых институтов.

- 700+ участников: корпоративные эмитенты, управляющие компании и другие институциональные инвесторы, банковское сообщество, партнеры из Китая и стран БРИКС.

- Спикеры: Совет Федерации, Государственная Дума, Банк России, Министерство финансов, Московская биржа, ключевые участники от корпоративного сектора, банковского и инвестиционного бизнес-сообщества.

- Темы форума: Долговой рынок, IPO, синдицированное кредитование, ЦФА, Россия-Китай, взаимодействие со странами БРИКС, макроэкономические прогнозы и стратегии инвестирования.

Список участников и актуальная программа на сайте: РФФР.РФ

Уже традиционно планирую тоже присутствовать на форуме

20 февраля в самом центре Москвы в гостинице Карлтон рейтинговое агентство АКРА проводит II Российский форум финансового рынка – крупнейшее мероприятие начала года, посвященное рынкам капитала. Проведенный впервые в марте 2023г., Форум зарекомендовал себя значимой площадкой для обсуждения актуальных вопросов развития рынка, встреч представителей реального сектора экономики и финансовых институтов.

- 700+ участников: корпоративные эмитенты, управляющие компании и другие институциональные инвесторы, банковское сообщество, партнеры из Китая и стран БРИКС.

- Спикеры: Совет Федерации, Государственная Дума, Банк России, Министерство финансов, Московская биржа, ключевые участники от корпоративного сектора, банковского и инвестиционного бизнес-сообщества.

- Темы форума: Долговой рынок, IPO, синдицированное кредитование, ЦФА, Россия-Китай, взаимодействие со странами БРИКС, макроэкономические прогнозы и стратегии инвестирования.

Список участников и актуальная программа на сайте: РФФР.РФ

#Великобритания #BOE #ставки #инфляция

Банк Англии тоже оставил ставку без изменений на уровне 5.25%. 2 голоса из 9 в очередной раз хотели бы немного повысить ставку на 25 б.п., а еще один - понизить на 25 б.п. И все же Банк Англии оставил фразу о том, что ДКП будет "оставаться ограничительной в течение достаточно долгого времени", занимая пока более жесткую позицию, чем ФРС и ЕЦБ.

@truecon

Банк Англии тоже оставил ставку без изменений на уровне 5.25%. 2 голоса из 9 в очередной раз хотели бы немного повысить ставку на 25 б.п., а еще один - понизить на 25 б.п. И все же Банк Англии оставил фразу о том, что ДКП будет "оставаться ограничительной в течение достаточно долгого времени", занимая пока более жесткую позицию, чем ФРС и ЕЦБ.

@truecon

#США #банки #Кризис #ФРС #Минфин

На неделе рынки опять напряглись на тему банковского сектора США, после того как достаточно небольшой New York Community Bancorp (активы $116 млрд) плохо отчитался, вынужден был сформировать резервы и порезать дивиденды.

Именно этот банк от FDIC получил портфель кредитов по дешевке c дисконтом около 20% рухнувшего весной прошлого года Signature Bank. Причем получил он неплохо – более $20 млрд кэша и фондирования от ФРС, около $15 млрд кредитов и более $30 депозитов (часть из которых убежала уже к концу марта).

К 4 кварталу пришлось вернуть FDIC $1.8 млрд депозитов и дорого привлекать ресурсы – заимствования подорожали, но пока ничего критичного. Хотя возможные проблемы от портфеля кредитов в коммерческую недвижимость никто не отменял, как и то, что снижение доверия и bunk run вполне могут похоронить любой банк.

Учитывая, что до четверти триллиона потерь финсектора в 2023 году взяли на себя ФРС (процентный убыток) с Минфином США (выкуп проблем весной), у банков больше проблем пока с доверием, чем с финансами. В 2024 году потери банков должны увеличиться за счет ухудшения качества портфелей, просрочек и дефолтов и реагировать на них рынки будут болезненно. Так что это история скорее с продолжением, хотя кейс NYСB скорее пока отдельная история, которая говорит об уровне доверия...

@truecon

На неделе рынки опять напряглись на тему банковского сектора США, после того как достаточно небольшой New York Community Bancorp (активы $116 млрд) плохо отчитался, вынужден был сформировать резервы и порезать дивиденды.

Именно этот банк от FDIC получил портфель кредитов по дешевке c дисконтом около 20% рухнувшего весной прошлого года Signature Bank. Причем получил он неплохо – более $20 млрд кэша и фондирования от ФРС, около $15 млрд кредитов и более $30 депозитов (часть из которых убежала уже к концу марта).

К 4 кварталу пришлось вернуть FDIC $1.8 млрд депозитов и дорого привлекать ресурсы – заимствования подорожали, но пока ничего критичного. Хотя возможные проблемы от портфеля кредитов в коммерческую недвижимость никто не отменял, как и то, что снижение доверия и bunk run вполне могут похоронить любой банк.

Учитывая, что до четверти триллиона потерь финсектора в 2023 году взяли на себя ФРС (процентный убыток) с Минфином США (выкуп проблем весной), у банков больше проблем пока с доверием, чем с финансами. В 2024 году потери банков должны увеличиться за счет ухудшения качества портфелей, просрочек и дефолтов и реагировать на них рынки будут болезненно. Так что это история скорее с продолжением, хотя кейс NYСB скорее пока отдельная история, которая говорит об уровне доверия...

@truecon

#США #экономика #безработица #инфляция

США: отчет по занятости "убивает" надежды на снижение ставок в марте

Рынок труда США начал 2024 год на мажорной ноте, количество занятых выросло за январь на 353 тыс. в частном секторе на 317 тыс., основной прирост в секторе услуг на 289 тыс. В феврале традиционно большой пересмотр данных, в этот раз изменения в целом не очень большие, но позитивные – занятых в декабре было на 115 тыс. больше, причем в начале года ситуация была хуже, а во второй половине года – лучше, чем ранее публиковалось. В итоге в декабре прибавка рабочих мест тоже составила 333 тыс., а в среднем за 6 месяцев прирост занятых составлял в итоге 248 тыс. ежемесячно.

Безработица тоже несколько лучше ожиданий – уровень безработицы остался на уровне 3.7%, участие в рабочей силе осталось на уровне 62.5%, а доля занятых немного подросла до 60.2%, но изменения здесь в целом незначимые. Здесь стоит также учитывать, что и данные по приросту вакансий были достаточно позитивными: 9 млн вакансией, что в 1.44 раза больше количества безработных.

Рост почасовой оплаты труда резко ускорился до 0.6% м/м и 4.5% г/г. Здесь, правда, есть ложка дегтя – работали американцы в январе меньше, чем обычно, т.к. количество отработанных часов сократилось за счет роста частичной занятости. Но, такая история наблюдается каждый год, т.к. американские статистики не могут нормально посчитать сезонность. С большой вероятностью количество отработанных часов вырастет в феврале.

Ключевой момент в том, что на фоне достаточно большого количества открытых вакансий средний за 3 и 6 месяцев прирост рабочих мест ускорялся в конце 2023 года – начале 2024 года. Мечтатели о быстром снижении ставок в марте, конечно, сильно разочарованы и разгромлены, т.к. подобная отчетность явно играет на стороне «ястребов» в ФРС, а они там еще есть.

@truecon

США: отчет по занятости "убивает" надежды на снижение ставок в марте

Рынок труда США начал 2024 год на мажорной ноте, количество занятых выросло за январь на 353 тыс. в частном секторе на 317 тыс., основной прирост в секторе услуг на 289 тыс. В феврале традиционно большой пересмотр данных, в этот раз изменения в целом не очень большие, но позитивные – занятых в декабре было на 115 тыс. больше, причем в начале года ситуация была хуже, а во второй половине года – лучше, чем ранее публиковалось. В итоге в декабре прибавка рабочих мест тоже составила 333 тыс., а в среднем за 6 месяцев прирост занятых составлял в итоге 248 тыс. ежемесячно.

Безработица тоже несколько лучше ожиданий – уровень безработицы остался на уровне 3.7%, участие в рабочей силе осталось на уровне 62.5%, а доля занятых немного подросла до 60.2%, но изменения здесь в целом незначимые. Здесь стоит также учитывать, что и данные по приросту вакансий были достаточно позитивными: 9 млн вакансией, что в 1.44 раза больше количества безработных.

Рост почасовой оплаты труда резко ускорился до 0.6% м/м и 4.5% г/г. Здесь, правда, есть ложка дегтя – работали американцы в январе меньше, чем обычно, т.к. количество отработанных часов сократилось за счет роста частичной занятости. Но, такая история наблюдается каждый год, т.к. американские статистики не могут нормально посчитать сезонность. С большой вероятностью количество отработанных часов вырастет в феврале.

Ключевой момент в том, что на фоне достаточно большого количества открытых вакансий средний за 3 и 6 месяцев прирост рабочих мест ускорялся в конце 2023 года – начале 2024 года. Мечтатели о быстром снижении ставок в марте, конечно, сильно разочарованы и разгромлены, т.к. подобная отчетность явно играет на стороне «ястребов» в ФРС, а они там еще есть.

@truecon

#США #экономика #ставки #доходы

США: Пара слов про «посадку и 5%»

На самом деле, последние данные, как по потребительской активности, так и по занятости лишь подтверждают то, что скорее проблемы сначала нарисуются на финрынках, а не в экономике., но в 2023 году все риски под корень выкупили J&J (Йеллен и Пауэлл).

Когда речь заходит о теме «мягкой посадки», мы редко видим обсуждения почему и как, в основном танцы с бубном на тему «она мягкая», но причины все же важно понимать – это агрессивное участие бюджета (и ФРС) в выкупе рисков. В текущей ситуации это сильно снижает эффективность и трансмиссию денежно-кредитной политики. Эффект от роста ставок по большей части был компенсирован бюджетным стимулом.

✔️ Первый момент: в 2023 году прирост расходов американских домохозяйств на проценты по долгу составил ~ $230 млрд, а прямые инъекции из бюджета в пользу домохозяйств (снижение налогов и рост выплат) выросли на ~$490 млрд, вдвое перекрыв прирост расходов на проценты. Здесь важно то, что это только прямой бюджетный стимул в доходы домохозяйств, без учета процентов, которые платит Минфин США и субсидий корпоративному сектору.

✔️ Есть и другая сторона влияния – это прирост кредита, который действительно замедлился с $1.3 трлн в 2022 году до ~$0.6 трлн., но большая часть сокращения была связана с ипотекой (на которую ставки действительно влияют сейчас). Прирост ипотечного долга замедлился с ~$1 трлн в 2022 году до ~$0.4 трлн в 2023 году. Но сокращение прироста ипотечного кредита высвобождает то, что раньше тратилось на первые взносы (~$0.15 трлн) и это можно потратить на что-то другое (например автомобили).

✔️ Сбережения: с одной стороны, общие сбережения домохозяйств США в выросли с $0.6 трлн в 2022 году до $0.9 трлн в 2023 году, т.е. на $0.3 трлн (минус для потребления), но приличная часть прироста сбережений была обеспечена приростом инвестиционных доходов (до $0.2 трлн), немалую часть из которых профинансировал бюджет через рост расходов на проценты, потому как уже почти половина всего долга в США – это госдолг. Здесь нужно учитывать и то, что сама норма сбережения была исторически низкой (4.5%) – часть американцев сберегала, а часть тратила ковидные накопления.

✔️ Добавим к этому то, что прочие бюджетные расходы и субсидии поддерживали доходы/прибыли компаний и совокупный спрос, косвенно поддерживая спрос на рабочую силу и рост зарплат, которые, хоть и замедлили темпы роста, но продолжали прибавлять ~6% г/г.

Повышение ставок почти не работало в 2023 году по одной простой причине – бюджет с лихвой компенсировал все эффекты от этого повышения. Но постепенно эффекты от ставки нарастают, а госстимул сокращается, 2024 год будет значительно более «голодным» в этом плане. Если J&J не добавят еще дров - они могут, но тогда с инфляцией будет похуже, а напряжение вокруг бюджета станет еще более жарким.

Но и это еще не все ... ладно – сложности потребителя выкупили в 2023 году под корень, но финансовый сектор должен был собрать убытки? Как бы не так: часть процентного убытка лег на баланс ФРС из-за большого портфеля ценных бумаг(>$100 млрд за год за счет сокращения будущих выплат Минфину конечно), переоценка в основном вне баланса ($0.7 трлн только у банков) – это убыток, но сильно растянутый во времени. В дополнение более $150 млрд выкупила опять Йеллен, «спасая» региональные банки. Масштаб такой, что $250-300 млрд – это примерно половина годовой прибыли финсектора США. Ну а если убытков нет – то и нет ужесточения финансовых условий и его действительно нет.

Именно поэтому и по причине большого запаса ковидных сбережений повышение ставок до 5.5% не привело ни к каким серьезным проблемам ... вернее пока не привело.

@truecon

США: Пара слов про «посадку и 5%»

На самом деле, последние данные, как по потребительской активности, так и по занятости лишь подтверждают то, что скорее проблемы сначала нарисуются на финрынках, а не в экономике., но в 2023 году все риски под корень выкупили J&J (Йеллен и Пауэлл).

Когда речь заходит о теме «мягкой посадки», мы редко видим обсуждения почему и как, в основном танцы с бубном на тему «она мягкая», но причины все же важно понимать – это агрессивное участие бюджета (и ФРС) в выкупе рисков. В текущей ситуации это сильно снижает эффективность и трансмиссию денежно-кредитной политики. Эффект от роста ставок по большей части был компенсирован бюджетным стимулом.

✔️ Первый момент: в 2023 году прирост расходов американских домохозяйств на проценты по долгу составил ~ $230 млрд, а прямые инъекции из бюджета в пользу домохозяйств (снижение налогов и рост выплат) выросли на ~$490 млрд, вдвое перекрыв прирост расходов на проценты. Здесь важно то, что это только прямой бюджетный стимул в доходы домохозяйств, без учета процентов, которые платит Минфин США и субсидий корпоративному сектору.

✔️ Есть и другая сторона влияния – это прирост кредита, который действительно замедлился с $1.3 трлн в 2022 году до ~$0.6 трлн., но большая часть сокращения была связана с ипотекой (на которую ставки действительно влияют сейчас). Прирост ипотечного долга замедлился с ~$1 трлн в 2022 году до ~$0.4 трлн в 2023 году. Но сокращение прироста ипотечного кредита высвобождает то, что раньше тратилось на первые взносы (~$0.15 трлн) и это можно потратить на что-то другое (например автомобили).

✔️ Сбережения: с одной стороны, общие сбережения домохозяйств США в выросли с $0.6 трлн в 2022 году до $0.9 трлн в 2023 году, т.е. на $0.3 трлн (минус для потребления), но приличная часть прироста сбережений была обеспечена приростом инвестиционных доходов (до $0.2 трлн), немалую часть из которых профинансировал бюджет через рост расходов на проценты, потому как уже почти половина всего долга в США – это госдолг. Здесь нужно учитывать и то, что сама норма сбережения была исторически низкой (4.5%) – часть американцев сберегала, а часть тратила ковидные накопления.

✔️ Добавим к этому то, что прочие бюджетные расходы и субсидии поддерживали доходы/прибыли компаний и совокупный спрос, косвенно поддерживая спрос на рабочую силу и рост зарплат, которые, хоть и замедлили темпы роста, но продолжали прибавлять ~6% г/г.

Повышение ставок почти не работало в 2023 году по одной простой причине – бюджет с лихвой компенсировал все эффекты от этого повышения. Но постепенно эффекты от ставки нарастают, а госстимул сокращается, 2024 год будет значительно более «голодным» в этом плане. Если J&J не добавят еще дров - они могут, но тогда с инфляцией будет похуже, а напряжение вокруг бюджета станет еще более жарким.

Но и это еще не все ... ладно – сложности потребителя выкупили в 2023 году под корень, но финансовый сектор должен был собрать убытки? Как бы не так: часть процентного убытка лег на баланс ФРС из-за большого портфеля ценных бумаг(>$100 млрд за год за счет сокращения будущих выплат Минфину конечно), переоценка в основном вне баланса ($0.7 трлн только у банков) – это убыток, но сильно растянутый во времени. В дополнение более $150 млрд выкупила опять Йеллен, «спасая» региональные банки. Масштаб такой, что $250-300 млрд – это примерно половина годовой прибыли финсектора США. Ну а если убытков нет – то и нет ужесточения финансовых условий и его действительно нет.

Именно поэтому и по причине большого запаса ковидных сбережений повышение ставок до 5.5% не привело ни к каким серьезным проблемам ... вернее пока не привело.

@truecon

#ФРС #США #ставки #инфляция

Когда Д.Трамп назначал Дж.Пауэлла (коньюнктурщика по природе) главой ФРС было ясно, что это будет самый слабый с точки зрения политической независимости, состав Федрезерва, пожалуй со времен Бёрнса.

Но было не ясно насколько именно. Постепенно из состава ФРС выхолостились сильные игроки, средняя реальная ставка за период правления Пауэлла составила -2% на данный момент.

P.S.: Но когда Трамп обещает сместить Пауэлла - это совершенно не означает, что там что-то улучшится.

@truecon

Когда Д.Трамп назначал Дж.Пауэлла (коньюнктурщика по природе) главой ФРС было ясно, что это будет самый слабый с точки зрения политической независимости, состав Федрезерва, пожалуй со времен Бёрнса.

Но было не ясно насколько именно. Постепенно из состава ФРС выхолостились сильные игроки, средняя реальная ставка за период правления Пауэлла составила -2% на данный момент.

P.S.: Но когда Трамп обещает сместить Пауэлла - это совершенно не означает, что там что-то улучшится.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Минфин и ФРС устроили небольшие горки

ФРС, после паузы, наконец решилась сократить свой портфель на неделе на $29.6 млрд в гособлигациях и $11.5 млрд – в MBS. После ужесточения условий и, видимо, предметного общения со стороны регулятора, банки немного сократили свои займы через BTFP на $2.5 млрд. В итоге активы ФРС за неделю сократились на $47 млрд.

К этому стоит добавить изъятие Минфинм США на свои счета около $50 млрд за неделю, нарастив запасы до $865 млрд, но это были данные на среду – последний день месяца. Уже в четверг ON RRP ФРБ Нью-Йорка резко сократилось до $503.5 млрд, а Минфин традиционно профинансировал расходы сократив запасы кэша на ~$52 млрд. В итоге получились занимательные горки, когда к 31 января (заседание ФРС) ликвидность в банках резко сократилась, а уже с 1 февраля резко выросла.

Фактически, завершала неделю финансовая система с притоком ликвидности, хотя за неделю до среды резервы банков сократились на $77 млрд, но в четверг-пятницу рост ликвидности за счет ON RRP и операций составил более $150 млрд. Все это могло усиливать горки на рынках в контексте решения ФРС и отчетов по рынку труда США. Темп сокращения RRP составляет 200-250 млрд в месяц, т.е. еще на пару месяцев хватит. Ресурсы фондов денежного рынка подросли и впервые превысили до $6 трлн, что обеспечивало дополнительный спрос на векселя Минфина США, который прилично (+$64 млрд) нарастил объем рыночного долга.

С точки зрения ликвидности сложная история может быть в апреле, когда Минфин соберет годовые налоги, забрав деньги из системы.

@truecon

Минфин и ФРС устроили небольшие горки

ФРС, после паузы, наконец решилась сократить свой портфель на неделе на $29.6 млрд в гособлигациях и $11.5 млрд – в MBS. После ужесточения условий и, видимо, предметного общения со стороны регулятора, банки немного сократили свои займы через BTFP на $2.5 млрд. В итоге активы ФРС за неделю сократились на $47 млрд.

К этому стоит добавить изъятие Минфинм США на свои счета около $50 млрд за неделю, нарастив запасы до $865 млрд, но это были данные на среду – последний день месяца. Уже в четверг ON RRP ФРБ Нью-Йорка резко сократилось до $503.5 млрд, а Минфин традиционно профинансировал расходы сократив запасы кэша на ~$52 млрд. В итоге получились занимательные горки, когда к 31 января (заседание ФРС) ликвидность в банках резко сократилась, а уже с 1 февраля резко выросла.

Фактически, завершала неделю финансовая система с притоком ликвидности, хотя за неделю до среды резервы банков сократились на $77 млрд, но в четверг-пятницу рост ликвидности за счет ON RRP и операций составил более $150 млрд. Все это могло усиливать горки на рынках в контексте решения ФРС и отчетов по рынку труда США. Темп сокращения RRP составляет 200-250 млрд в месяц, т.е. еще на пару месяцев хватит. Ресурсы фондов денежного рынка подросли и впервые превысили до $6 трлн, что обеспечивало дополнительный спрос на векселя Минфина США, который прилично (+$64 млрд) нарастил объем рыночного долга.

С точки зрения ликвидности сложная история может быть в апреле, когда Минфин соберет годовые налоги, забрав деньги из системы.

@truecon

#Минфин #рубль #БанкРоссии

Минфин опубликовал данные по покупке валюты в феврале: 73.2 млрд руб. за месяц и 3.7 млрд руб. в день.

Учитывая, что Банк России продаёт ежедневно на 11.8 млрд руб., ежедневные продажи валюты сократятя с 15.9 млрд руб. до 8.1 млрд руб. в день в ближайший месяц.

В целом это близко к ожиданиям, 10 февраля начинается новый год в Китае, что может приводить к дополнительной турбулентности на рынке и снижению текущих объемов продаж юаня в моменте.

@truecon

Минфин опубликовал данные по покупке валюты в феврале: 73.2 млрд руб. за месяц и 3.7 млрд руб. в день.

Учитывая, что Банк России продаёт ежедневно на 11.8 млрд руб., ежедневные продажи валюты сократятя с 15.9 млрд руб. до 8.1 млрд руб. в день в ближайший месяц.

В целом это близко к ожиданиям, 10 февраля начинается новый год в Китае, что может приводить к дополнительной турбулентности на рынке и снижению текущих объемов продаж юаня в моменте.

@truecon

Telegram

Минфин России

📌 О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в феврале 2024 года в размере 195,4 млрд руб.…

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в феврале 2024 года в размере 195,4 млрд руб.…

#Турция #инфляция #ставки

Инфляция в Турции за январь оказалась даже немного выше ожиданий – цены выросли на 6.7% м/м и 64.9% г/г. Сильный рост цен в январе рынки ожидали, что обусловлено в том числе индексацией минимальной зарплаты на 49% в январе.

Цены производителей в Турции в январе прибавили 4.1% м/м и 44.2% г/г, но здесь большой негативный вклад был со стороны цен на энергию за счет высокой базы прошлого года, по всем остальным категориям рост 40-80% в год.

По потребительским ценам бурно в январе росли цены на услуги, в первую очередь – медицина (17.7% м/м и 78.6% г/г), отели и рестораны (12.2% м/м и 92.3% г/г), годовая динамика агрессивна в образовании транспорте, продуктах питания.

Объективно, у ЦБ не так много шансов пока вернуть инфляцию в норму при таких индексациях.

@truecon

Инфляция в Турции за январь оказалась даже немного выше ожиданий – цены выросли на 6.7% м/м и 64.9% г/г. Сильный рост цен в январе рынки ожидали, что обусловлено в том числе индексацией минимальной зарплаты на 49% в январе.

Цены производителей в Турции в январе прибавили 4.1% м/м и 44.2% г/г, но здесь большой негативный вклад был со стороны цен на энергию за счет высокой базы прошлого года, по всем остальным категориям рост 40-80% в год.

По потребительским ценам бурно в январе росли цены на услуги, в первую очередь – медицина (17.7% м/м и 78.6% г/г), отели и рестораны (12.2% м/м и 92.3% г/г), годовая динамика агрессивна в образовании транспорте, продуктах питания.

Объективно, у ЦБ не так много шансов пока вернуть инфляцию в норму при таких индексациях.

@truecon

#БанкРоссии #инфляция #ставки #кредит #банки

Оценки Frank RG по выдаче кредитов в январе указывают на дальнейшее охлаждение кредитования, хотя и не такое радикальное как кажется внешне: объем выдачи кредитов в январе снизился до 0.83 трлн руб. (-41.9% м/м). Объем выдачи ипотеки обвалился на 65.5% м/м, но был всего лишь на 2.8% ниже уровня января прошлого года.

Суть в том, что в январе большую роль играют сезонные факторы (длинные выходные), но и с поправкой на сезонность выдачи кредитов сокращались на ~8% м/м относительно декабря. Причем сокращение было скорее в ипотеке, где объем выдач сократился на ~20% за месяц (sa). В целом данные подтверждаются динамикой ипотечных сделок Домклик, где падение количества сделок на 17.7% г/г - это сокращение в реальном выражении.

На самом деле, еще не вступили в силу новые меры макропруденциального регулирования ЦБ. Эффекты в полной мере проявятся ближе к концу весны, но скорее всего сейчас многие недооценивают возможное охлаждение рынка и ипотечного кредита, после взлета на 34.5% в 2023 году ...

@truecon

Оценки Frank RG по выдаче кредитов в январе указывают на дальнейшее охлаждение кредитования, хотя и не такое радикальное как кажется внешне: объем выдачи кредитов в январе снизился до 0.83 трлн руб. (-41.9% м/м). Объем выдачи ипотеки обвалился на 65.5% м/м, но был всего лишь на 2.8% ниже уровня января прошлого года.

Суть в том, что в январе большую роль играют сезонные факторы (длинные выходные), но и с поправкой на сезонность выдачи кредитов сокращались на ~8% м/м относительно декабря. Причем сокращение было скорее в ипотеке, где объем выдач сократился на ~20% за месяц (sa). В целом данные подтверждаются динамикой ипотечных сделок Домклик, где падение количества сделок на 17.7% г/г - это сокращение в реальном выражении.

На самом деле, еще не вступили в силу новые меры макропруденциального регулирования ЦБ. Эффекты в полной мере проявятся ближе к концу весны, но скорее всего сейчас многие недооценивают возможное охлаждение рынка и ипотечного кредита, после взлета на 34.5% в 2023 году ...

@truecon

#США #инфляция #Минфин #ФРС #долг #ставки #дефицит

В очередной раз рейтинговые агентства добивают и разжигают … «Рейтинг New York Community Bancorp был понижен агентством Moody's до мусорного». До этого они, конечно, не видели проблем и рейтинг был инвестиционный. В итоге, после падения на 22.2% во вторник, акции улетели вниз на 17, потом отыграли. С доверием инвесторов к банкам все так себе ... а когда пойдут нарастать убытки от кредитования коммерческой недвижимости – кому-то придется проблемы выкупать.

Перед этим Дж. Йеллен докладывалась в Конгрессе по финстабильности, не забыв рассказать о том, как героически они спасали банковскую систему весной 2023 года (но забыв сказать сколько денег из бюджета они в это вбухали). Вместе с тем подогрела эфир рассказав о том, что у нее есть «… беспокойство по поводу коммерческой недвижимости» и что «с этим можно справиться, хотя, возможно, есть некоторые институты, которые испытывают серьезный стресс из-за этой проблемы», проблемы в городах с высоким уровнем вакантных площадей «станут большим стрессом для владельцев этой недвижимости.»

В целом посыл Йеллен скорее такой, что проблемы на подходе, но J&J в поте лица будут готовиться всех спасать и никакой нестабильности не допустят. Вообще эти товарищи, похоже готовы спасать все ... за счет будущих поколений (c) J.Powell

Хотя во взглядах на ситуацию с долгами/дефицитами Пауэлл и Йеллен немного разошлись, т.к. Пауэлл прямо высказал обеспокоенность ситуацией с госдолгом и перспективами (он вполне понимает, что при такой политике наступит момент, когда «голуби» полетят из Белого дома). Йеллен заявила, что просто нужно принять программу Байдена, повысить налоги и все будет «Ок», не нужно ничего особо балансировать. CBO правда насчитали, что; «в течение следующих 10 лет федеральные субсидии на медицинское страхование составят $25.0 трлн».

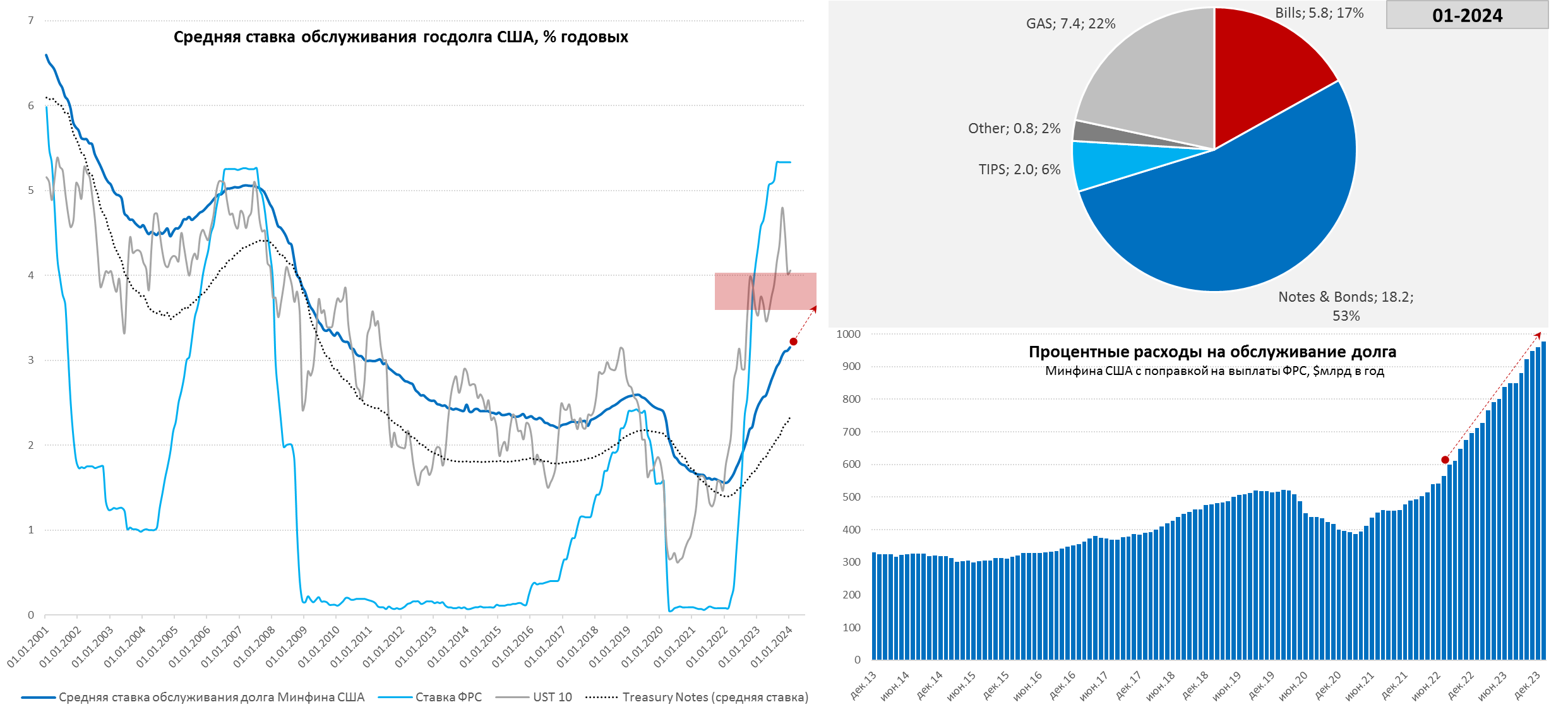

Даже если предположить, что средняя ставка по долгу, а она выросла до 3.15% в январе, останется где-то на этом уровне +/-, прав скорее Пауэлл – долгосрочно это «unsustainable fiscal path», первичный дефицит 3-4% ВВП и столько же еще на проценты – это «unsustainable», как бы Йеллен не делала вид, что это не так. В сумме за 12 месяцев проценты вышли в $0.98 трлн и сумма планомерно растет, при средней ставке 2.85% за 12 месяцев. Если же ориентироваться на среднесрочный прогноз ФРС со ставкой 2.5-3%, то средняя ставка по долгу будет стремиться в сторону стабильных 4%... наблюдаем дальше.

@truecon

В очередной раз рейтинговые агентства добивают и разжигают … «Рейтинг New York Community Bancorp был понижен агентством Moody's до мусорного». До этого они, конечно, не видели проблем и рейтинг был инвестиционный. В итоге, после падения на 22.2% во вторник, акции улетели вниз на 17, потом отыграли. С доверием инвесторов к банкам все так себе ... а когда пойдут нарастать убытки от кредитования коммерческой недвижимости – кому-то придется проблемы выкупать.

Перед этим Дж. Йеллен докладывалась в Конгрессе по финстабильности, не забыв рассказать о том, как героически они спасали банковскую систему весной 2023 года (но забыв сказать сколько денег из бюджета они в это вбухали). Вместе с тем подогрела эфир рассказав о том, что у нее есть «… беспокойство по поводу коммерческой недвижимости» и что «с этим можно справиться, хотя, возможно, есть некоторые институты, которые испытывают серьезный стресс из-за этой проблемы», проблемы в городах с высоким уровнем вакантных площадей «станут большим стрессом для владельцев этой недвижимости.»

В целом посыл Йеллен скорее такой, что проблемы на подходе, но J&J в поте лица будут готовиться всех спасать и никакой нестабильности не допустят. Вообще эти товарищи, похоже готовы спасать все ... за счет будущих поколений (c) J.Powell

Хотя во взглядах на ситуацию с долгами/дефицитами Пауэлл и Йеллен немного разошлись, т.к. Пауэлл прямо высказал обеспокоенность ситуацией с госдолгом и перспективами (он вполне понимает, что при такой политике наступит момент, когда «голуби» полетят из Белого дома). Йеллен заявила, что просто нужно принять программу Байдена, повысить налоги и все будет «Ок», не нужно ничего особо балансировать. CBO правда насчитали, что; «в течение следующих 10 лет федеральные субсидии на медицинское страхование составят $25.0 трлн».

Даже если предположить, что средняя ставка по долгу, а она выросла до 3.15% в январе, останется где-то на этом уровне +/-, прав скорее Пауэлл – долгосрочно это «unsustainable fiscal path», первичный дефицит 3-4% ВВП и столько же еще на проценты – это «unsustainable», как бы Йеллен не делала вид, что это не так. В сумме за 12 месяцев проценты вышли в $0.98 трлн и сумма планомерно растет, при средней ставке 2.85% за 12 месяцев. Если же ориентироваться на среднесрочный прогноз ФРС со ставкой 2.5-3%, то средняя ставка по долгу будет стремиться в сторону стабильных 4%... наблюдаем дальше.

@truecon

{kind=link}

#Китай #экономика #инфляция #ставки

Китай: дефляционная повестка сохраняется

Рост потребительских цен в Китае за январь составил 0.3% м/м, но это сезонная история, годовая динамика цен ушла еще глубже в дефляцию до -0.8% г/г. С другой стороны, в прошлом году, когда экономика открывалась, был локальный всплеск цен (в частности на услуги) и присутствует высокая база по ценам на продукты. В таких условиях годовая динамика ценна продукты -5.9% г/г, на товары 0.4% г/г, на услуги -1.7% г/г.

Без учета продуктов питания и энергии базовая инфляция дает 0.3% м/м и снизилась до 0.4% г/г.

В целом значимых изменений здесь пока скорее нет – инфляция продолжает оставаться близко к нулю.

Цены производителей снизились в январе на 0.2% м/м и 2.5% г/г. В плане дальнейшей динамики интересна динамика цен на в секторе потребительских товаров – здесь никаких намеков на ускорение инфляции нет: товары краткосрочного пользования 0.0% м/м и 0.0% г/г, товары долгосрочного пользования -0.4% м/м и -2.3% г/г.

Впереди у Китая празднование китайского Нового года и длинные выходные с 10 февраля.

@truecon

Китай: дефляционная повестка сохраняется

Рост потребительских цен в Китае за январь составил 0.3% м/м, но это сезонная история, годовая динамика цен ушла еще глубже в дефляцию до -0.8% г/г. С другой стороны, в прошлом году, когда экономика открывалась, был локальный всплеск цен (в частности на услуги) и присутствует высокая база по ценам на продукты. В таких условиях годовая динамика ценна продукты -5.9% г/г, на товары 0.4% г/г, на услуги -1.7% г/г.

Без учета продуктов питания и энергии базовая инфляция дает 0.3% м/м и снизилась до 0.4% г/г.

В целом значимых изменений здесь пока скорее нет – инфляция продолжает оставаться близко к нулю.

Цены производителей снизились в январе на 0.2% м/м и 2.5% г/г. В плане дальнейшей динамики интересна динамика цен на в секторе потребительских товаров – здесь никаких намеков на ускорение инфляции нет: товары краткосрочного пользования 0.0% м/м и 0.0% г/г, товары долгосрочного пользования -0.4% м/м и -2.3% г/г.

Впереди у Китая празднование китайского Нового года и длинные выходные с 10 февраля.

@truecon

#США #бюджет #долг #дефицит #Кризис

Десять лет спустя ...

Бюджетное управление Конгресса США опубликовало новые прогнозы по бюджету, интересно сравнить прогнозы и реальность:

✔️ Доходы вырастут с 16.5% ВВП до ~18% ВВП (10 лет назад ровно в это верили);

✔️ Весь прирост доходов съест рост процентов по долгу (здесь в траекторию прогноза попали);

✔️ Расходы тоже вырастут до 24% ВВП, за счет роста социалки и процентов по долгу, но вот дискреционные расходы обязательно снизятся (10 лет назад тоже в это верили);

✔️ Дефицит бюджета будет около 5.2-6.2%; ВВП стабильно и устойчиво, потому как снизится первичный дефицит (да и в это верили 10 лет назад);

С долгом 10 лет назад не попали от слова совсем, почти на 20 п.п. ВВП, в этот раз CBO ждет рыночного долга на уровне 116% ВВП через десять лет ... если надежды, не оправдавшиеся в прошедшие десятилетие, оправдаются в следующем... Верите?

@truecon

Десять лет спустя ...

Бюджетное управление Конгресса США опубликовало новые прогнозы по бюджету, интересно сравнить прогнозы и реальность:

✔️ Доходы вырастут с 16.5% ВВП до ~18% ВВП (10 лет назад ровно в это верили);

✔️ Весь прирост доходов съест рост процентов по долгу (здесь в траекторию прогноза попали);

✔️ Расходы тоже вырастут до 24% ВВП, за счет роста социалки и процентов по долгу, но вот дискреционные расходы обязательно снизятся (10 лет назад тоже в это верили);

✔️ Дефицит бюджета будет около 5.2-6.2%; ВВП стабильно и устойчиво, потому как снизится первичный дефицит (да и в это верили 10 лет назад);

С долгом 10 лет назад не попали от слова совсем, почти на 20 п.п. ВВП, в этот раз CBO ждет рыночного долга на уровне 116% ВВП через десять лет ... если надежды, не оправдавшиеся в прошедшие десятилетие, оправдаются в следующем... Верите?

@truecon

Верим в прогноз бюджетного управления Конгресса США (CBO)?

Anonymous Poll

12%

Да, верим, все будет как в прогнозе

9%

Нет не верим, все будет лучше

79%

Нет не верим, все будет хуже

Forwarded from Банк России

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

«Ставка будет…» | Зампред ЦБ про инфляцию, курс рубля и российскую экономику в 2024

У нас в Private Talks сложилась традиция: в начале года мы разговариваем с представителями @BankofRussia. В этот раз в студию к Мае Нелюбиной пришел Алексей Заботкин, член совета директоров и заместитель председателя Банка России.

В ЦБ Алексей отвечает…

В ЦБ Алексей отвечает…

#БанкРоссии #банки #рубль #fx #ликвидность

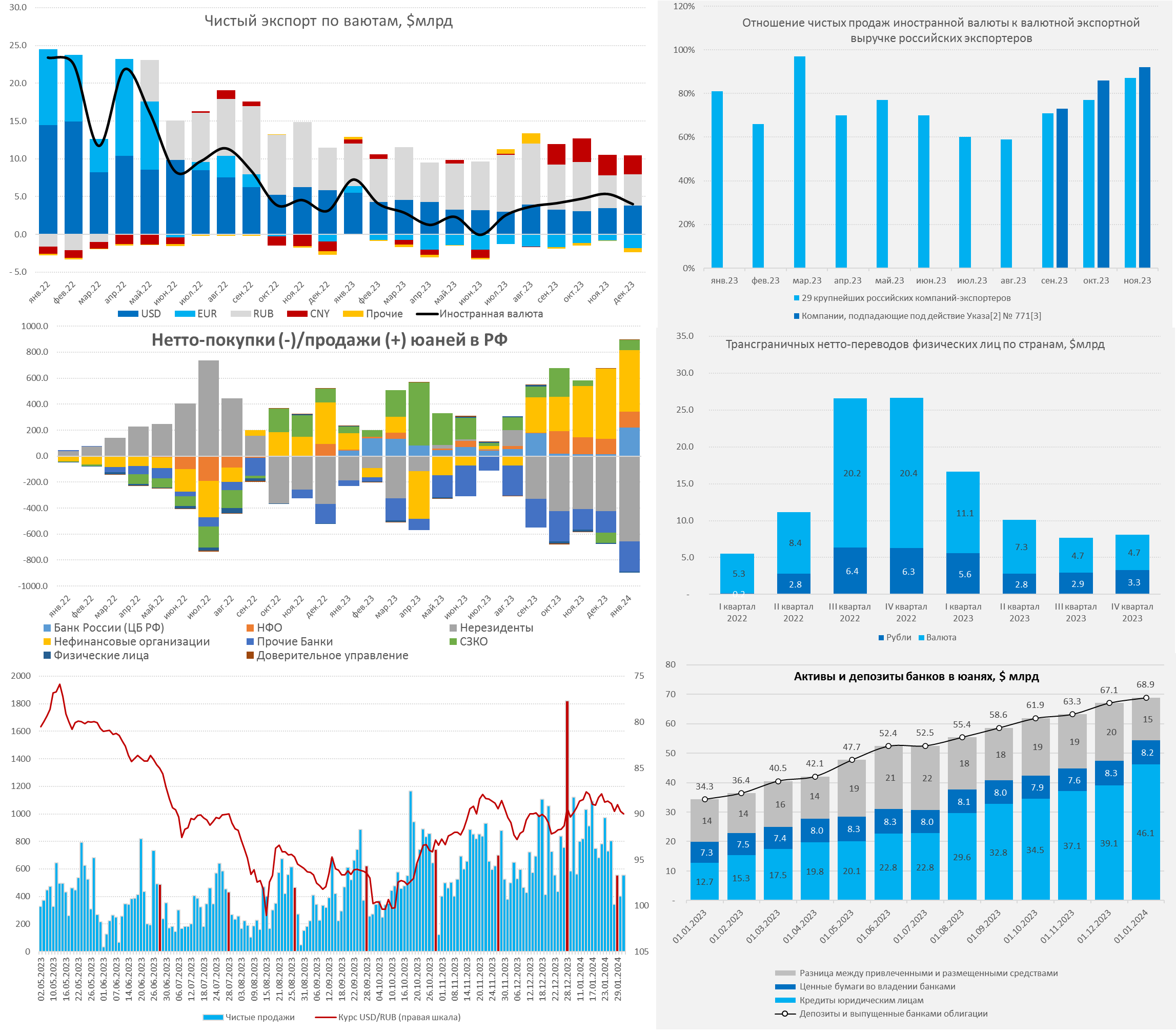

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

{kind=link}