#США #SP #ФРС #ставки #доллар

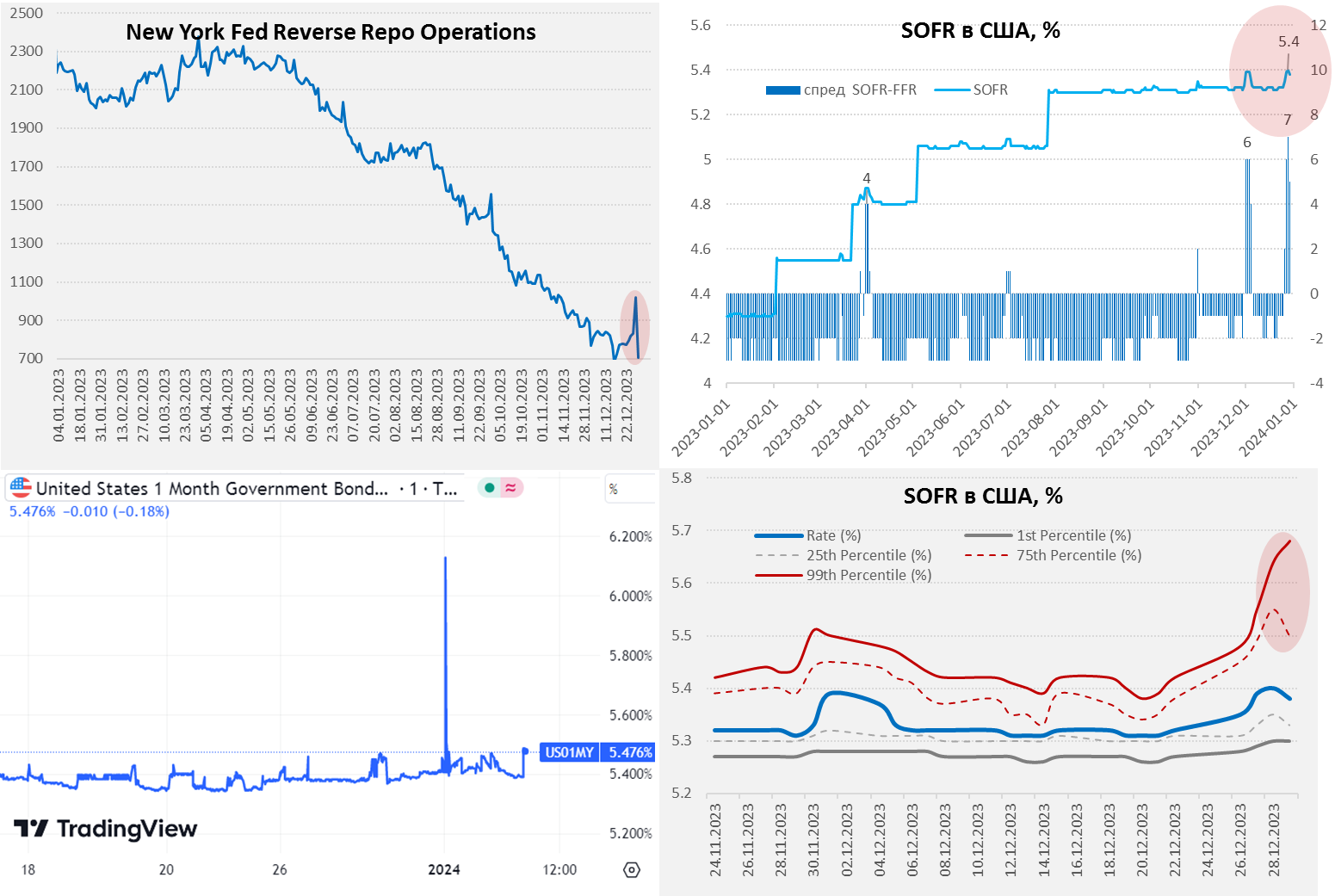

Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

@truecon

Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: ужесточение без ужесточения

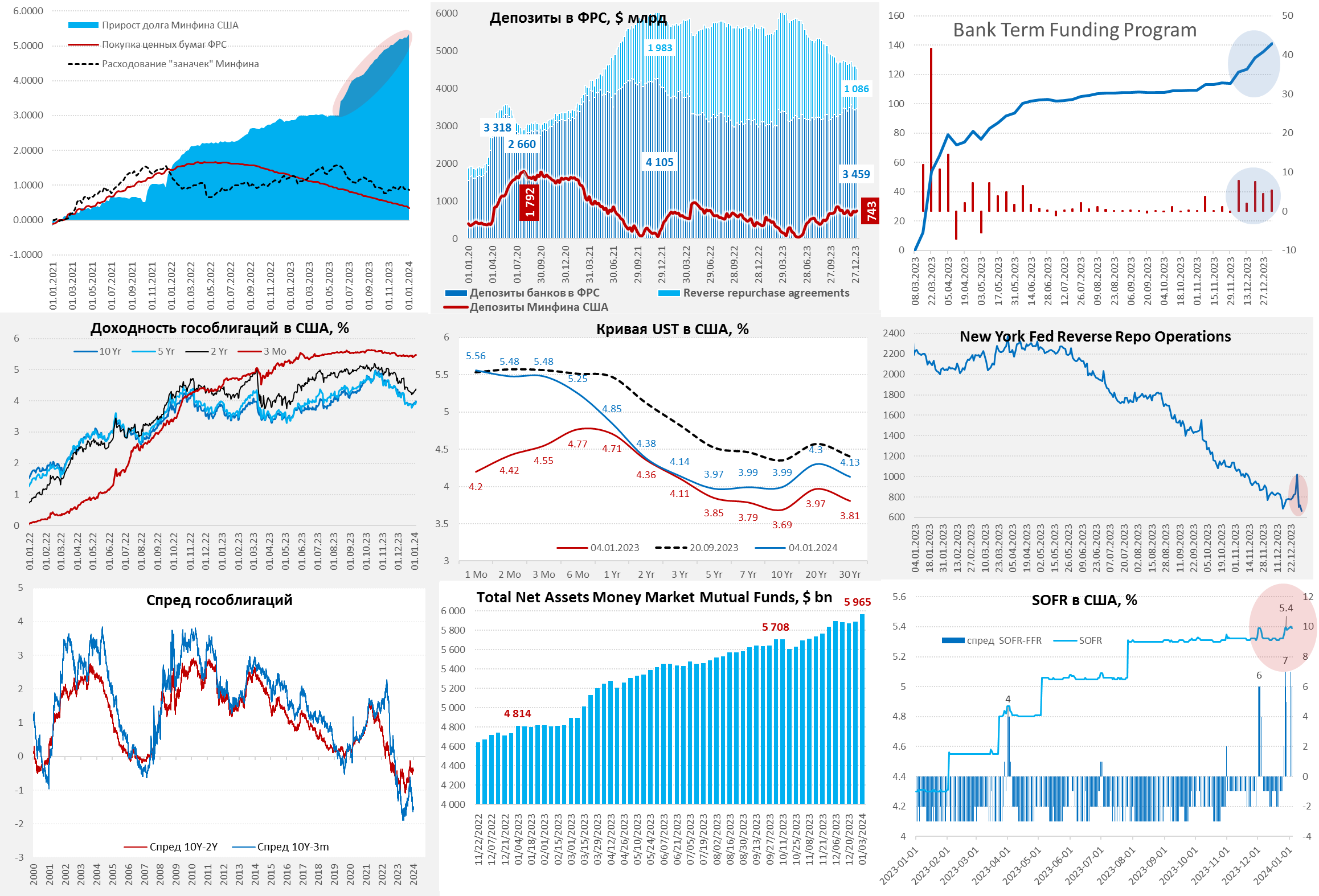

Новогодняя неделя для ФРС прошла активно, портфель гособлигаций она сократила на $37 млрд, правда и банки продолжают потихоньку тянуть деньги из ФРС через антикризисную программу кредитования BTFP (+$5 млрд за неделю). Можно подвести итоги года по «ужесточению» политики ФРС:

✔️ Активы ФРС сократились на $826 млрд до $7.68 трлн, а портфель ценных бумаг сократился на $914 млрд до $7.19 трлн (до заявленных $1.14 трлн QT, конечно, не дотянули), из них $704 млрд сокращения – это гособлигации, по которым близко к цели.

✔️ Более четверти триллиона ФРС вернула... По антикризисной программе BTFP ФРС влила в систему $141 млрд и добавила к этому чистые выплаты процентов и пр. еще на $113 млрд, в результате чего убыток ФРС достиг $127 млрд.

✔️ Главной историей стало обратное РЕПО ФРС (RRP) из которого в систему пришло $1476 млрд, из них правда Минфин США забрал на свои счета в ФРС $364 млрд. Но это не помешало тому, чтобы счета банков в ФРС выросли на $417 млрд до $3.46 трлн, так что ни о каком объективном ужесточении речи не шло – было скорее смягчение, т.к. долларов на общий круг в системе стало больше.

✔️ К текущему дню объем овернайт RRP ФРБ Нью-Йорка схлопнулся до $665 млрд против $2188 млрд годом ранее за счет изъятия со стороны фондов денежного рынка (MMF), которые сами по себе выросли на $1.15 трлн до $5.97 трлн. MMF активно переезжали в госдолг США, который Минфин размещал с премиями к прочим долларовым ставкам.

❗️ Госдолг за год вырос на $2.54 трлн до ~$34 трлн, рыночный долг вырос на $2.42 трлн до ~$27 трлн, из которых -$0.36 трлн просто ушло в заначку на счет в ФРС. Причем 4/5 чистого прироста долга профинансировано векселями до года и лишь 1/5 – это облигации срочностью более года.

Несмотря на то, что резервы банков внешне все еще выглядят избыточными, структурные перекосы никто не отменял и, судя по тому, что банки все сильнее подсаживаются на BTFP, а SOFR уже неделю как оторвалась от ставки по федфондам ФРС, перекосы эти есть и начинают проявляться, хотя пока еще скромно. Но кому-то уже начинает не хватать.

@truecon

ФРС: ужесточение без ужесточения

Новогодняя неделя для ФРС прошла активно, портфель гособлигаций она сократила на $37 млрд, правда и банки продолжают потихоньку тянуть деньги из ФРС через антикризисную программу кредитования BTFP (+$5 млрд за неделю). Можно подвести итоги года по «ужесточению» политики ФРС:

✔️ Активы ФРС сократились на $826 млрд до $7.68 трлн, а портфель ценных бумаг сократился на $914 млрд до $7.19 трлн (до заявленных $1.14 трлн QT, конечно, не дотянули), из них $704 млрд сокращения – это гособлигации, по которым близко к цели.

✔️ Более четверти триллиона ФРС вернула... По антикризисной программе BTFP ФРС влила в систему $141 млрд и добавила к этому чистые выплаты процентов и пр. еще на $113 млрд, в результате чего убыток ФРС достиг $127 млрд.

✔️ Главной историей стало обратное РЕПО ФРС (RRP) из которого в систему пришло $1476 млрд, из них правда Минфин США забрал на свои счета в ФРС $364 млрд. Но это не помешало тому, чтобы счета банков в ФРС выросли на $417 млрд до $3.46 трлн, так что ни о каком объективном ужесточении речи не шло – было скорее смягчение, т.к. долларов на общий круг в системе стало больше.

✔️ К текущему дню объем овернайт RRP ФРБ Нью-Йорка схлопнулся до $665 млрд против $2188 млрд годом ранее за счет изъятия со стороны фондов денежного рынка (MMF), которые сами по себе выросли на $1.15 трлн до $5.97 трлн. MMF активно переезжали в госдолг США, который Минфин размещал с премиями к прочим долларовым ставкам.

❗️ Госдолг за год вырос на $2.54 трлн до ~$34 трлн, рыночный долг вырос на $2.42 трлн до ~$27 трлн, из которых -$0.36 трлн просто ушло в заначку на счет в ФРС. Причем 4/5 чистого прироста долга профинансировано векселями до года и лишь 1/5 – это облигации срочностью более года.

Несмотря на то, что резервы банков внешне все еще выглядят избыточными, структурные перекосы никто не отменял и, судя по тому, что банки все сильнее подсаживаются на BTFP, а SOFR уже неделю как оторвалась от ставки по федфондам ФРС, перекосы эти есть и начинают проявляться, хотя пока еще скромно. Но кому-то уже начинает не хватать.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: рынок труда все еще не остыл

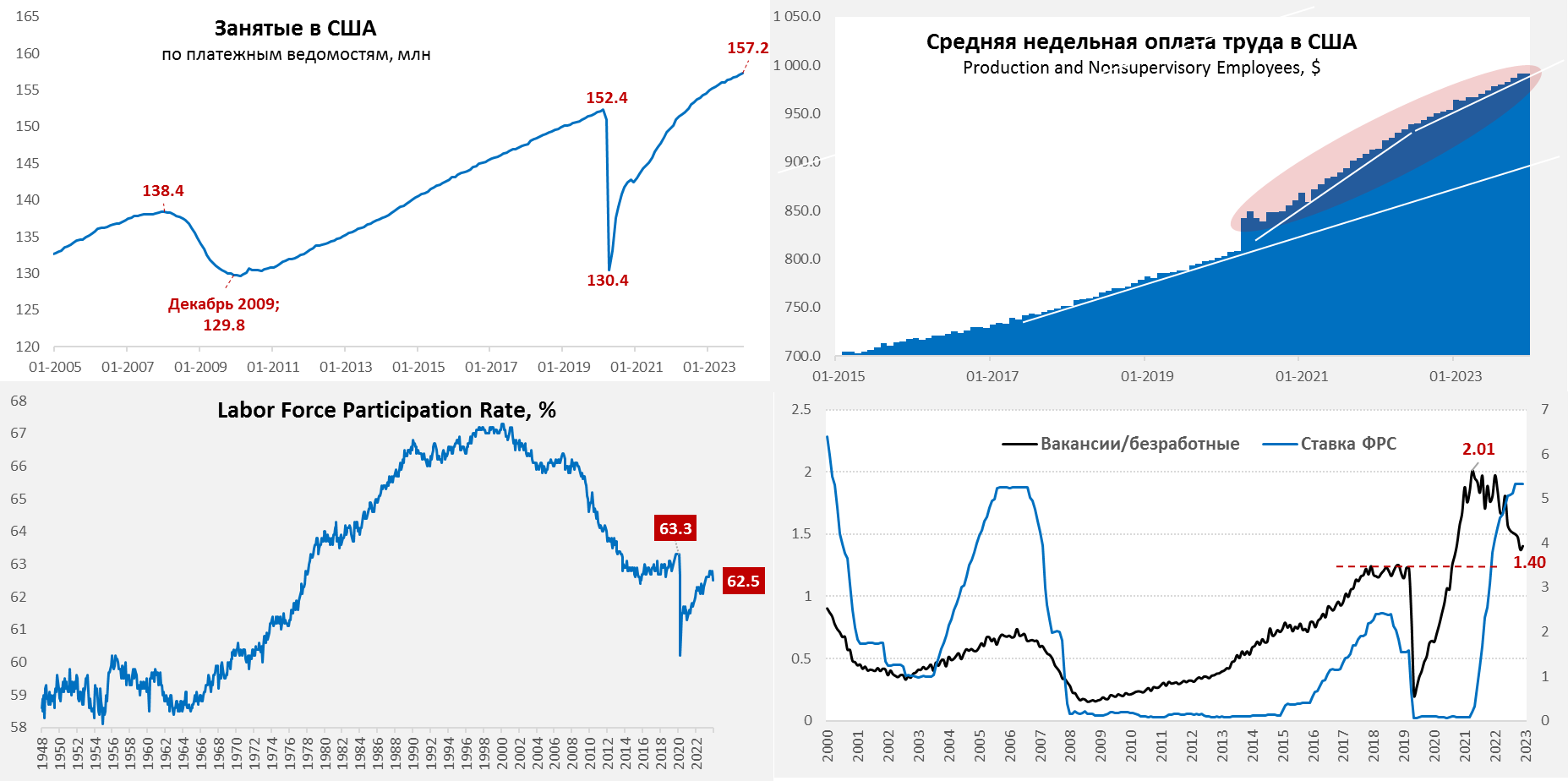

Рынок труда США закрыл год ростом рабочих мест вне с/х на 216 тыс., что выше ожиданий, но данные за прошлые месяцы пересмотрели вниз. Всего за год в среднем ежемесячно создавалось 225 тыс. рабочих мест, во втором полугодии – 193 тыс. и вряд ли это может говорить о том, что рынок труда пришел в норму после перегрева. Уровень безработицы в США остался 3.7%, чуть выше 3.5% годом ранее, но в целом без существенных изменений. Правда в декабре было резкое ухудшение показателя участия в рабочей силе – сокращение с 62.8% до 62.5%, доля занятых в экономике тоже снизилась с 60.4% до 60.1% - это скорее негативный сигнал, т.к. как говорит о том, что меньше американцев вернулось на рынок труда после ковида. Но в феврале будет традиционный масштабный пересмотр показателей, потому все может вдруг оказаться немного иначе.

Количество отрытых вакансий все еще остается повышенным и составляет 8.7 млн, открытые вакансии в 1.4 раза больше количества безработных и это выше, чем были доковидные максимумы в США. Количество первичных заявок на пособия все остается в пределах 200-230 тыс., что также скорее говорит о том, что рынок труда США перегрет. На этом фоне несколько ускорился рост зарплат в конце года 0.4% м/м и 4.1% г/г. Если смотреть без учета управленческого персонала – то зарплатный импульс в последние 2 месяца усилился, а зарплаты по-прежнему растут прилично быстрее доковидного тренда.

Если смотреть непосредственно на рынок труда США – то он пока остается перегретым... но вышедшие сегодня же данные по деловой активности в секторе услуг фактически говорят о стагнации сектора и снижении спроса на рабочую силу – индекс занятости упал с 50.7 до 43.3, что сильно впечатлило рынки. Правда приличная часть падения здесь обусловлено тем, что компании не могут нанять сотрудников из-за того, что те «предпочитают удаленную работу», а это скорее в рост з/п и инфляции.

@truecon

США: рынок труда все еще не остыл

Рынок труда США закрыл год ростом рабочих мест вне с/х на 216 тыс., что выше ожиданий, но данные за прошлые месяцы пересмотрели вниз. Всего за год в среднем ежемесячно создавалось 225 тыс. рабочих мест, во втором полугодии – 193 тыс. и вряд ли это может говорить о том, что рынок труда пришел в норму после перегрева. Уровень безработицы в США остался 3.7%, чуть выше 3.5% годом ранее, но в целом без существенных изменений. Правда в декабре было резкое ухудшение показателя участия в рабочей силе – сокращение с 62.8% до 62.5%, доля занятых в экономике тоже снизилась с 60.4% до 60.1% - это скорее негативный сигнал, т.к. как говорит о том, что меньше американцев вернулось на рынок труда после ковида. Но в феврале будет традиционный масштабный пересмотр показателей, потому все может вдруг оказаться немного иначе.

Количество отрытых вакансий все еще остается повышенным и составляет 8.7 млн, открытые вакансии в 1.4 раза больше количества безработных и это выше, чем были доковидные максимумы в США. Количество первичных заявок на пособия все остается в пределах 200-230 тыс., что также скорее говорит о том, что рынок труда США перегрет. На этом фоне несколько ускорился рост зарплат в конце года 0.4% м/м и 4.1% г/г. Если смотреть без учета управленческого персонала – то зарплатный импульс в последние 2 месяца усилился, а зарплаты по-прежнему растут прилично быстрее доковидного тренда.

Если смотреть непосредственно на рынок труда США – то он пока остается перегретым... но вышедшие сегодня же данные по деловой активности в секторе услуг фактически говорят о стагнации сектора и снижении спроса на рабочую силу – индекс занятости упал с 50.7 до 43.3, что сильно впечатлило рынки. Правда приличная часть падения здесь обусловлено тем, что компании не могут нанять сотрудников из-за того, что те «предпочитают удаленную работу», а это скорее в рост з/п и инфляции.

@truecon

{kind=link}

#США #Минфин #ставки #долг #дефицит #ФРС

Долги американские ... итоги 2023 года

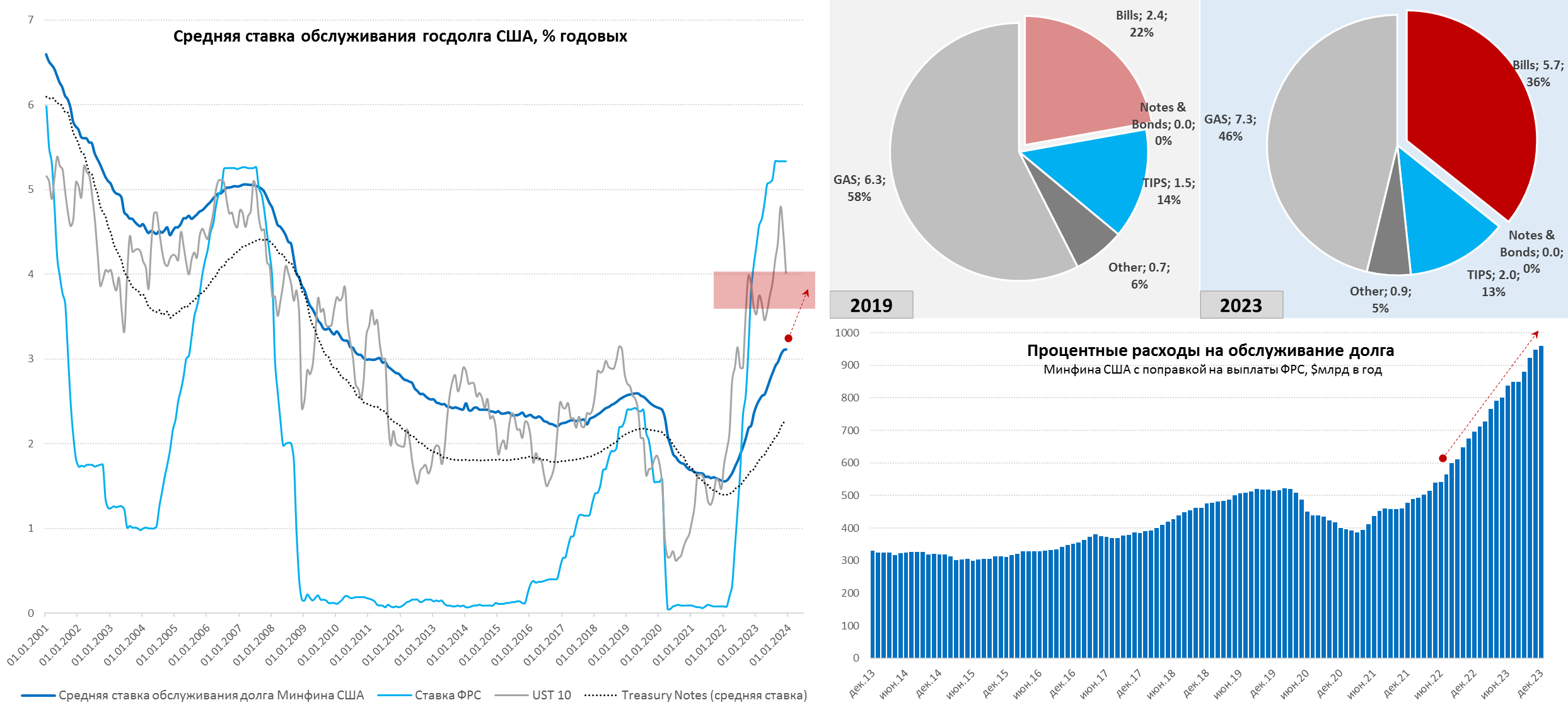

Календарный год в США закончился ростом общего госдолга до $34 трлн и вырос последним данным на $2.58 трон (~9.2% ВВП), из него:

✔️ Нерыночная часть госдолга составила $7.63 трлн (27% ВВП) и выросла за год на $149 млрд, учитывая, что сборы в соцфонды уже не покрывают выплаты из них, рост происходит за счет начисленных правительством процентов, т.е. это уже прямые издержки бюджета.

✔️ Рыночный госдолг составляет $26.37 трлн (94.2% ВВП) и вырос на 2.43 трлн за год (8.7% ВВП), из которых:

1️⃣ Векселя до года $5.68 трлн, прирост за год на $1978 млрд, т.е. рост на 53.5% г/г до 20.3% ВВП;

2️⃣ Облигации и прочие инструменты $20.7 трлн, прирост за год на $454 млрд до 73.9% ВВП;

Фактически, большую часть нового рыночного долга Минфин США профинансировал за счет выпуска краткосрочных векселей, причем $1.54 трлн – это доллары пришедшие из обратного РЕПО ФРС (эмиссионный механизм). Дж. Йеллен пришлось укорачивать долг и платить премии, чтобы собрать нужный объем. Основным источником финансирования стали фонды денежного рынка, которые выводили доллары из обратного РЕПО ФРС и получили приток с банковских депозитов, до $0.5 трлн могло прийти от частного сектора вне США (в первую очередь Японии).

✔️ За 2023 год на проценты по долгу ушло $960.6 млрд, при среднегодовой ставке обслуживания долга 2.8%, против $774.7 млрд в 2022 году (ставка 1.9%) и $584 млрд с 2021 году (ставка 1.6%). Но реально расходы были меньше, т.к. ФРС платила дивиденды, сейчас же она в глубоком убытке и ничего не платит. К декабрю ставка добралась до 3.11% годовых, при ставке 4% расходы дойдут до $1.35-1.4 трлн в год в перспективе (~5% ВВП).

В 2024 году Йеллен для финансирования дефицита потребуется около $2 трлн, и возможно еще $0.7 трлн рынку придется забрать, если ФРС не свернет QT. Из источников – все то же обратное РЕПО (~$0.7...0.8 трлн), но придется занимать коротко и с премиями. Иностранцы вряд ли станут источником долларов в 2024 году, поэтому Минфину придется конкурировать за внутренние сбережения, проблема в том, что монетарная норма сбережений американцев близка к нулю – потребитель потребляет на всю катушку уже сейчас.

❗️В этой ситуации ФРС вряд ли сможет даже в прежнем режиме проводить QT в 2024 году и скоро свернет эту историю и она уже начинает к этому подводить....

@truecon

🎄 с Рождеством!

Долги американские ... итоги 2023 года

Календарный год в США закончился ростом общего госдолга до $34 трлн и вырос последним данным на $2.58 трон (~9.2% ВВП), из него:

✔️ Нерыночная часть госдолга составила $7.63 трлн (27% ВВП) и выросла за год на $149 млрд, учитывая, что сборы в соцфонды уже не покрывают выплаты из них, рост происходит за счет начисленных правительством процентов, т.е. это уже прямые издержки бюджета.

✔️ Рыночный госдолг составляет $26.37 трлн (94.2% ВВП) и вырос на 2.43 трлн за год (8.7% ВВП), из которых:

1️⃣ Векселя до года $5.68 трлн, прирост за год на $1978 млрд, т.е. рост на 53.5% г/г до 20.3% ВВП;

2️⃣ Облигации и прочие инструменты $20.7 трлн, прирост за год на $454 млрд до 73.9% ВВП;

Фактически, большую часть нового рыночного долга Минфин США профинансировал за счет выпуска краткосрочных векселей, причем $1.54 трлн – это доллары пришедшие из обратного РЕПО ФРС (эмиссионный механизм). Дж. Йеллен пришлось укорачивать долг и платить премии, чтобы собрать нужный объем. Основным источником финансирования стали фонды денежного рынка, которые выводили доллары из обратного РЕПО ФРС и получили приток с банковских депозитов, до $0.5 трлн могло прийти от частного сектора вне США (в первую очередь Японии).

✔️ За 2023 год на проценты по долгу ушло $960.6 млрд, при среднегодовой ставке обслуживания долга 2.8%, против $774.7 млрд в 2022 году (ставка 1.9%) и $584 млрд с 2021 году (ставка 1.6%). Но реально расходы были меньше, т.к. ФРС платила дивиденды, сейчас же она в глубоком убытке и ничего не платит. К декабрю ставка добралась до 3.11% годовых, при ставке 4% расходы дойдут до $1.35-1.4 трлн в год в перспективе (~5% ВВП).

В 2024 году Йеллен для финансирования дефицита потребуется около $2 трлн, и возможно еще $0.7 трлн рынку придется забрать, если ФРС не свернет QT. Из источников – все то же обратное РЕПО (~$0.7...0.8 трлн), но придется занимать коротко и с премиями. Иностранцы вряд ли станут источником долларов в 2024 году, поэтому Минфину придется конкурировать за внутренние сбережения, проблема в том, что монетарная норма сбережений американцев близка к нулю – потребитель потребляет на всю катушку уже сейчас.

❗️В этой ситуации ФРС вряд ли сможет даже в прежнем режиме проводить QT в 2024 году и скоро свернет эту историю и она уже начинает к этому подводить....

@truecon

🎄 с Рождеством!

{kind=link}

У Владимира Левченко "увели" канал, крайне негативно отношусь у таким историям - ссылка на его новый канал.

Telegram

Владимир Левченко

С наступающим новым годом! Интересного и легкого нового года! Мой предыдущий телеграм аккаунт взломали и мои каналы потеряны.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: Финусловия мягкие... но о сворачивании QT уже заговорили

Выше я написал про госдолг, теперь про ФРС, в начале года вышло достаточно интересное и в каком-то смысле симптоматичное выступление главы ФРБ Далласа Лори Логан. Надо сказать пару слов о самой Лори – она курировала операции на открытом рынке ФРС когда была в ФРБ Нью-Йорка, управляя тем самым 8-триллионным портфелем ценных бумаг, участвовала в запуске SOFR и т.п. Логан лучше всех не только в ФРС понимает что происходит на денежном и долговом рынке США. Коме того, стоит сказать, что сама она скорее «ястреб», т.е. сторонник жесткой политики, поэтому по ставкам у нее скорее следующая позиция:

..за последние несколько месяцев долгосрочная доходность отменила большую часть ужесточения... масштаб реакции на данные был намного больше, чем обычно ... если мы не будем поддерживать достаточно жесткие финансовые условия, существует риск того, что инфляция снова усилится ... нам не следует пока исключать возможность очередного повышения ставок»

Но намного интереснее позиция Л. Логан относительно количественного ужесточения:

✔️ Сокращение остатков ON RRP ФРС более чем компенсировало сокращение запасов ценных бумаг, поэтому остатки банковских резервов выросли, несмотря на сокращение портфеля облигаций.

✔️ Рост выпуска векселей и ожидания по ставкам мотивировали MMF выводит деньги из ON RRP ФРС.

✔️ Появление типичного давления в конце месяца говорит о том, что мы больше не находимся в режиме, когда ликвидность сверхизбыточна и всегда находится в избытке для всех.

По сути Л.Логан говорит о том, что несмотря на то, что объем резервов банков вырос, система, видимо больше не находится в состоянии прежнего избытка ликвидности, а отдельные участники рынка сталкиваются с определенными сложностями в периоды напряжения (конец месяца, налоговые платежи). Поэтому целесообразно «рассмотреть параметры, на основании которых будет принято решение о замедлении оттока наших активов ... следует замедлить темпы оттока средств, поскольку балансы ON RRP приближаются к низкому уровню».

А фактически, речь идёт о том, что пора бы начать обсуждать замедление/сворачивание QT.

О чем она не говорит – о причинах того, что при росте резервов у банков ($3.5 трлн), все еще $0.7 трлн в ON RRP ФРС и в общем-то избытке ликвидности, на «хвостах» рынка уже начали появляться проблемы. А причины здесь как раз в основном связаны с фискальными факторами, т.к. Минфин США со своими бездонными аппетитами занял на рынке с июня по декабрь $2.3 трлн. В реальности базовой причиной того, что при избытке ликвидности ФРС нужно думать о смягчении своих позиций, являются операции бюджета и мадам Йеллен, а это не что иное, как проявление того самого «фискального доминирования», когда фискальные операции приводят к ситуации необходимости смягчения политики ФРС при в целом «мягких» финансовых условиях в системе.

P.S.: Если «слоны» и «ослами» все же договорятся по бюджету и смогут избежать шатдауна, а предпосылки к этому есть – занимать Минфину США предстоит еще много …

@truecon

ФРС: Финусловия мягкие... но о сворачивании QT уже заговорили

Выше я написал про госдолг, теперь про ФРС, в начале года вышло достаточно интересное и в каком-то смысле симптоматичное выступление главы ФРБ Далласа Лори Логан. Надо сказать пару слов о самой Лори – она курировала операции на открытом рынке ФРС когда была в ФРБ Нью-Йорка, управляя тем самым 8-триллионным портфелем ценных бумаг, участвовала в запуске SOFR и т.п. Логан лучше всех не только в ФРС понимает что происходит на денежном и долговом рынке США. Коме того, стоит сказать, что сама она скорее «ястреб», т.е. сторонник жесткой политики, поэтому по ставкам у нее скорее следующая позиция:

..за последние несколько месяцев долгосрочная доходность отменила большую часть ужесточения... масштаб реакции на данные был намного больше, чем обычно ... если мы не будем поддерживать достаточно жесткие финансовые условия, существует риск того, что инфляция снова усилится ... нам не следует пока исключать возможность очередного повышения ставок»

Но намного интереснее позиция Л. Логан относительно количественного ужесточения:

✔️ Сокращение остатков ON RRP ФРС более чем компенсировало сокращение запасов ценных бумаг, поэтому остатки банковских резервов выросли, несмотря на сокращение портфеля облигаций.

✔️ Рост выпуска векселей и ожидания по ставкам мотивировали MMF выводит деньги из ON RRP ФРС.

✔️ Появление типичного давления в конце месяца говорит о том, что мы больше не находимся в режиме, когда ликвидность сверхизбыточна и всегда находится в избытке для всех.

По сути Л.Логан говорит о том, что несмотря на то, что объем резервов банков вырос, система, видимо больше не находится в состоянии прежнего избытка ликвидности, а отдельные участники рынка сталкиваются с определенными сложностями в периоды напряжения (конец месяца, налоговые платежи). Поэтому целесообразно «рассмотреть параметры, на основании которых будет принято решение о замедлении оттока наших активов ... следует замедлить темпы оттока средств, поскольку балансы ON RRP приближаются к низкому уровню».

А фактически, речь идёт о том, что пора бы начать обсуждать замедление/сворачивание QT.

О чем она не говорит – о причинах того, что при росте резервов у банков ($3.5 трлн), все еще $0.7 трлн в ON RRP ФРС и в общем-то избытке ликвидности, на «хвостах» рынка уже начали появляться проблемы. А причины здесь как раз в основном связаны с фискальными факторами, т.к. Минфин США со своими бездонными аппетитами занял на рынке с июня по декабрь $2.3 трлн. В реальности базовой причиной того, что при избытке ликвидности ФРС нужно думать о смягчении своих позиций, являются операции бюджета и мадам Йеллен, а это не что иное, как проявление того самого «фискального доминирования», когда фискальные операции приводят к ситуации необходимости смягчения политики ФРС при в целом «мягких» финансовых условиях в системе.

P.S.: Если «слоны» и «ослами» все же договорятся по бюджету и смогут избежать шатдауна, а предпосылки к этому есть – занимать Минфину США предстоит еще много …

@truecon

{kind=link}

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-декабре 2023 года сложилась в размере $62,99 за баррель, в январе-декабре 2022 года — $76,09 за баррель.

Средняя цена на нефть марки Urals в декабре 2023 года сложилась в размере $64,23 за баррель, что в 1,27 раз выше, чем в декабре 2022 года ($50,47 за баррель).

Цена нефти North Sea Dated в декабре 2023 года составила $77,88.

@minfin

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #бюджет #ФРС #долг #ставки #банки

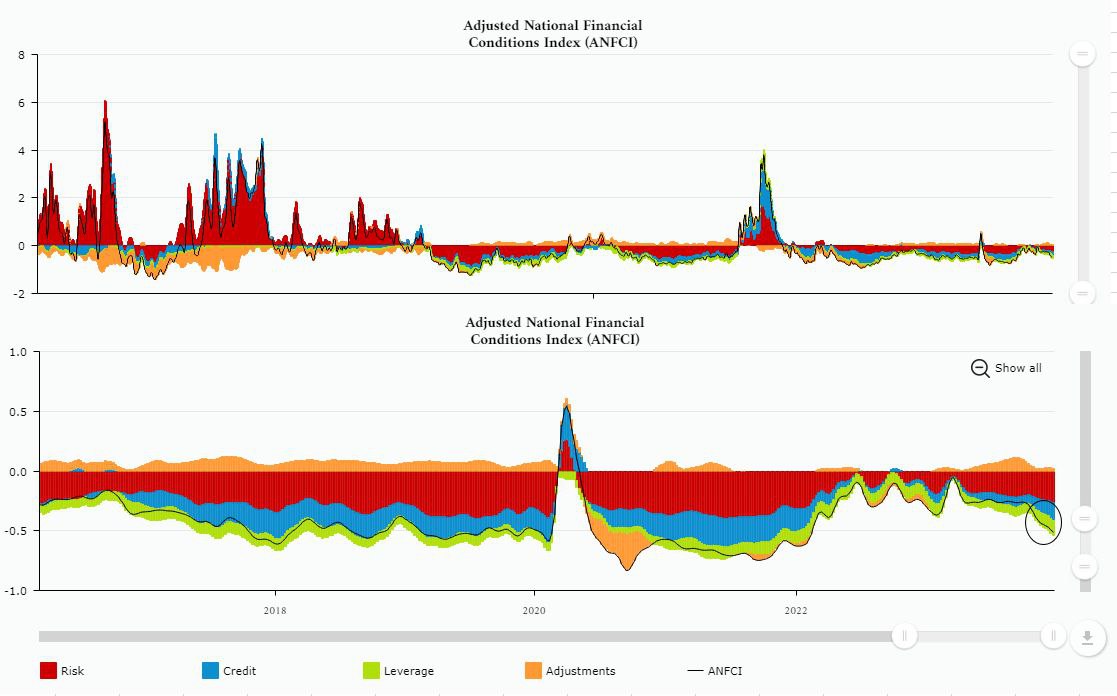

Текущее ужесточение монетарно политики дает возможность чуть более предметно посмотреть на последствия массированной скупки активов (а по сути покупки риска) центральными банками для той же монетарной политики. ФРС на момент начала ужесточения имела портфель ценных бумаг ~$8.5 трлн:

✔️ Учитывая, что падение рыночной стоимости облигаций составило ~11-12% с конца 2021 года, это $0.95-1 трлн рыночной переоценки, которую на себя взяла ФРС, что в полтора раза больше нереализованного убытка по ценным бумагам на балансах банковской системы США ($0.68 трлн).

✔️ Процентный убыток ФРС составил около $135 млрд на данный момент времени и убыток ФРС составляет около $30 млрд в квартал. А это так или иначе, становится прибылью финансового сектора США, которая к началу периода ужесточения составляла около $120 млрд в квартал, прибыль банков около $70 млрд в квартал (FDIC).

Все это ведет к тому, что государство в широком смысле выкупило значимую часть рисков финансовой системы, одновременно снижая эффективность ужесточения денежно-кредитной политики. Если учитывать, что дополнительно к этому Минфин США потратил на покрытие убытков, связанных с кризисом региональных банков ~$160 млрд за 2023 год, то в общем-то вместо потенциальные потери ~ $20-30 млрд прибыли в квартал, финансовые институты США получили прирост прибыли на ~$50 млрд в квартал (в конечном итоге за счет бюджета). Ну а потери в моменте от рыночной переоценки облигаций вне баланса, хотя и будет давить на прибыльность в дальнейшем.

На деле ФРС своей политикой скупки активов (QE) существенно снизила эффективность ужесточения ДКП, щедрость бюджета тоже сыграла свою роль, в итоге финансовые условия остались мягкими, несмотря на агрессивное повышение ставок. Хотя кредитные риски от повышения ставок (рост неплатежеспособности клиентов) еще впереди – просрочки растут, хотя может и здесь Йеллен подкинет денег …? Хотя делать ей это будет сложно, учитывая стремительный рост расходов на обслуживание долга.

P.S.: В более широком смысле, политика центральных банков, позволила многим правительствам не искать решения проблем и расшивать дисбалансы (того же расслоения), а просто занимать и раздавать, затыкая дыры новыми деньгами и перекладывая все больше рисков на госсектор, но последствия этого уже более длинная история...

@truecon

Текущее ужесточение монетарно политики дает возможность чуть более предметно посмотреть на последствия массированной скупки активов (а по сути покупки риска) центральными банками для той же монетарной политики. ФРС на момент начала ужесточения имела портфель ценных бумаг ~$8.5 трлн:

✔️ Учитывая, что падение рыночной стоимости облигаций составило ~11-12% с конца 2021 года, это $0.95-1 трлн рыночной переоценки, которую на себя взяла ФРС, что в полтора раза больше нереализованного убытка по ценным бумагам на балансах банковской системы США ($0.68 трлн).

✔️ Процентный убыток ФРС составил около $135 млрд на данный момент времени и убыток ФРС составляет около $30 млрд в квартал. А это так или иначе, становится прибылью финансового сектора США, которая к началу периода ужесточения составляла около $120 млрд в квартал, прибыль банков около $70 млрд в квартал (FDIC).

Все это ведет к тому, что государство в широком смысле выкупило значимую часть рисков финансовой системы, одновременно снижая эффективность ужесточения денежно-кредитной политики. Если учитывать, что дополнительно к этому Минфин США потратил на покрытие убытков, связанных с кризисом региональных банков ~$160 млрд за 2023 год, то в общем-то вместо потенциальные потери ~ $20-30 млрд прибыли в квартал, финансовые институты США получили прирост прибыли на ~$50 млрд в квартал (в конечном итоге за счет бюджета). Ну а потери в моменте от рыночной переоценки облигаций вне баланса, хотя и будет давить на прибыльность в дальнейшем.

На деле ФРС своей политикой скупки активов (QE) существенно снизила эффективность ужесточения ДКП, щедрость бюджета тоже сыграла свою роль, в итоге финансовые условия остались мягкими, несмотря на агрессивное повышение ставок. Хотя кредитные риски от повышения ставок (рост неплатежеспособности клиентов) еще впереди – просрочки растут, хотя может и здесь Йеллен подкинет денег …? Хотя делать ей это будет сложно, учитывая стремительный рост расходов на обслуживание долга.

P.S.: В более широком смысле, политика центральных банков, позволила многим правительствам не искать решения проблем и расшивать дисбалансы (того же расслоения), а просто занимать и раздавать, затыкая дыры новыми деньгами и перекладывая все больше рисков на госсектор, но последствия этого уже более длинная история...

@truecon

{kind=link}

#США #инфляция #ставки #экономика

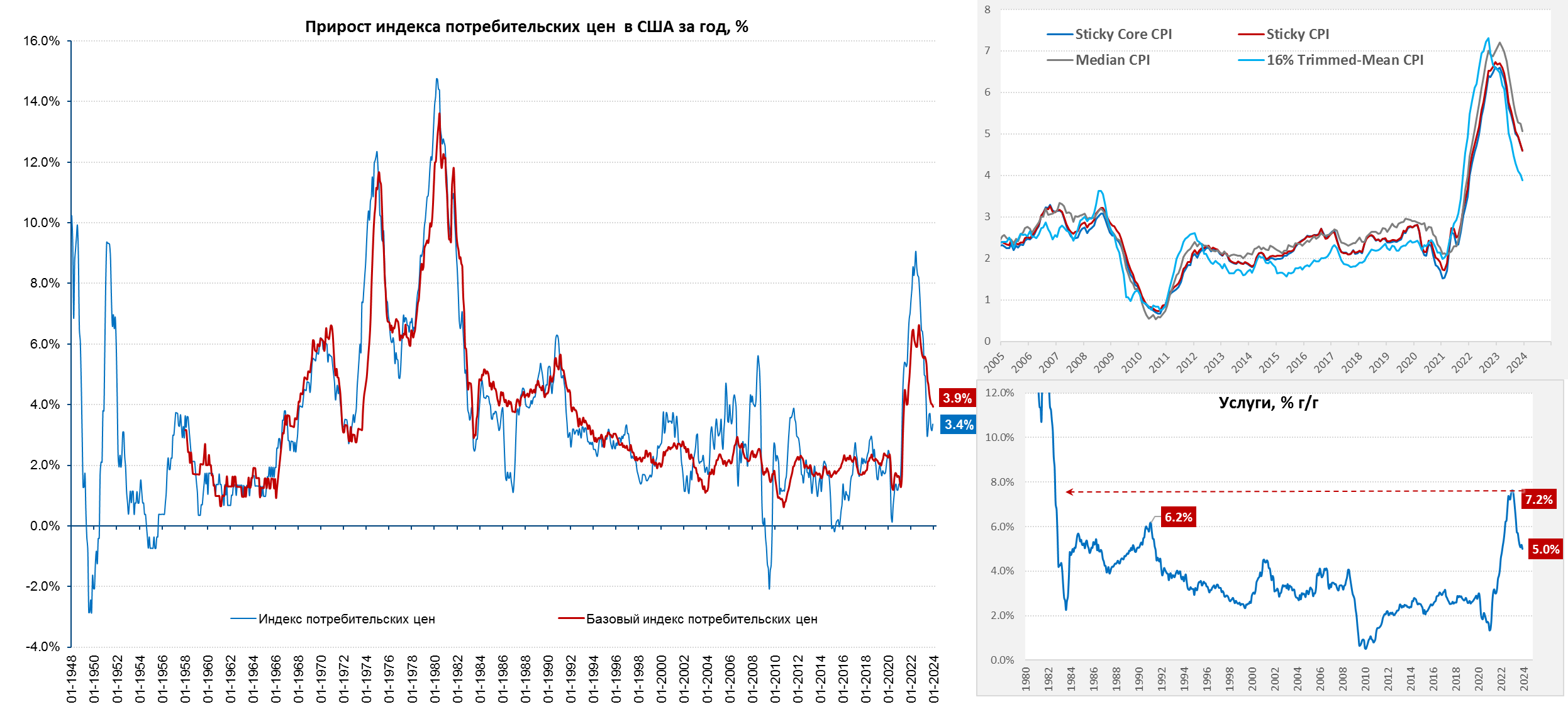

Инфляция в США за декабрь составила 0.3% м/м и 3.4% г/г оказавшись несколько выше ожиданий рынка.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 3.9% г/ - никакого значимого замедления не происходит, в ноябре было 4% г/г, в октябре - тоже 4% г/г, фактически снижение годовой инфляции приостановилось. Инфляция в секторе услуг 0.4% м/м и 5.3% г/г.

ФРС в этой ситуации разговоры о снижении ставок будут крайне некомфортны и мечты рынков быстром снижении вряд ли релевантны ситуации ...

@truecon

Инфляция в США за декабрь составила 0.3% м/м и 3.4% г/г оказавшись несколько выше ожиданий рынка.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 3.9% г/ - никакого значимого замедления не происходит, в ноябре было 4% г/г, в октябре - тоже 4% г/г, фактически снижение годовой инфляции приостановилось. Инфляция в секторе услуг 0.4% м/м и 5.3% г/г.

ФРС в этой ситуации разговоры о снижении ставок будут крайне некомфортны и мечты рынков быстром снижении вряд ли релевантны ситуации ...

@truecon

#США #инфляция #ставки #экономика

Декабрьский отчет по инфляции в США закрыл 2023 год, рост цен за месяц составил 0.3% м/м и 3.4% г/г. В декабре ушел дезинфляционный эффект цен на энергию (0.4% м/м и -2% г/г), достаточно ровно росли цены на продукты питания (0.2% м/м и 2.7% г/г).

Базовая инфляция осталась повышенной – рост цен второй подряд месяц составляет 0.3% м/м, а годовая динамика за 4 месяца замедлилась лишь с 4.1% г/г до 3.9% г/г, что все-таки почти вдвое выше цели в 2% ФРС.

Дезинфляционные эффекты сохранялись в товарах без учета энергии и продуктов питания, где рост цен в декабре отсутствовал 0% м/м и 0.2% г/г – здесь все ровно. В услугах рост цен на 0.5% м/м и 5% г/г, а без учета энергии 0.4% м/м и 5.3% г/г. В услугах все еще остается высокий фон роста цен на аренду жилья 0.5% м/м и 6.3% г/г. Прилично ускорился рост цен в медицине 0.7% м/м, но здесь благодаря методологии все еще присутствует эффект от позапрошлогоднего падения премий по медстраховке в годовой динамике, потому -0.5 г/г. Вообще, хитрый эффект от медстраховок занижает годовую инфляцию на ~0.15 б.п, т.е. без него она была бы чуть повыше.

Из того, что мы видим по цифрам, можно сказать, что различного рода базовые показатели инфляции (медианной, усеченной и т.п.) двигаться цели ФРС не торопятся: 16% Trimmed-Mean CPI 0.35% м/м и 4.3% г/г, Median CPI 0.4% м/м и 5.1% г/г, Sticky CPI 0.4% м/м и 4.6% г/г. Хедлайн инфляции где-то в районе 4%.

Если посмотреть за последние годы – то среднегодовая инфляция: за 3 года составила 5.6%, за 5 лет была 4.1%, за 10 лет составляла 2.8% в год. Любые проинфляционные риски (перебои с поставками, проблемы на рынках сырья и т.п.) способны вывести ситуацию в новый виток проблем ... "ястребы" в ФРС получили аргумент в свою пользу, Мейстер уже заявила; "декабрьский отчет по индексу потребительских цен просто показывает, что есть еще над чем работать"...

@truecon

Декабрьский отчет по инфляции в США закрыл 2023 год, рост цен за месяц составил 0.3% м/м и 3.4% г/г. В декабре ушел дезинфляционный эффект цен на энергию (0.4% м/м и -2% г/г), достаточно ровно росли цены на продукты питания (0.2% м/м и 2.7% г/г).

Базовая инфляция осталась повышенной – рост цен второй подряд месяц составляет 0.3% м/м, а годовая динамика за 4 месяца замедлилась лишь с 4.1% г/г до 3.9% г/г, что все-таки почти вдвое выше цели в 2% ФРС.

Дезинфляционные эффекты сохранялись в товарах без учета энергии и продуктов питания, где рост цен в декабре отсутствовал 0% м/м и 0.2% г/г – здесь все ровно. В услугах рост цен на 0.5% м/м и 5% г/г, а без учета энергии 0.4% м/м и 5.3% г/г. В услугах все еще остается высокий фон роста цен на аренду жилья 0.5% м/м и 6.3% г/г. Прилично ускорился рост цен в медицине 0.7% м/м, но здесь благодаря методологии все еще присутствует эффект от позапрошлогоднего падения премий по медстраховке в годовой динамике, потому -0.5 г/г. Вообще, хитрый эффект от медстраховок занижает годовую инфляцию на ~0.15 б.п, т.е. без него она была бы чуть повыше.

Из того, что мы видим по цифрам, можно сказать, что различного рода базовые показатели инфляции (медианной, усеченной и т.п.) двигаться цели ФРС не торопятся: 16% Trimmed-Mean CPI 0.35% м/м и 4.3% г/г, Median CPI 0.4% м/м и 5.1% г/г, Sticky CPI 0.4% м/м и 4.6% г/г. Хедлайн инфляции где-то в районе 4%.

Если посмотреть за последние годы – то среднегодовая инфляция: за 3 года составила 5.6%, за 5 лет была 4.1%, за 10 лет составляла 2.8% в год. Любые проинфляционные риски (перебои с поставками, проблемы на рынках сырья и т.п.) способны вывести ситуацию в новый виток проблем ... "ястребы" в ФРС получили аргумент в свою пользу, Мейстер уже заявила; "декабрьский отчет по индексу потребительских цен просто показывает, что есть еще над чем работать"...

@truecon

{kind=link}

#США #бюджет #дефицит #ставки #экономика

США: $2.1 трлн фактического дефицита в 2023 году

Мадам Йеллен продолжает удивлять даже скептиков, дефицит бюджета в декабре составил $129.4 млрд, что стало самым большим декабрьским дефицитом за исключением совсем уж отвязного декабря 2021 года. Такой дефицит с учетом сезонности соответствует ~$2 трлн годового дефицита. Доходы составили $429.3 млрд (-5.6% г/г), расходы $558.7 млрд (+3.5% г/г).

За календарный 2023 год доходы бюджета составили $4.52 трлн (-7.2% г/г) , расходы с поправкой на манипуляции со студенческими кредитами составили $6.64 трлн (+12.9% г/г), а дефицит вырос до $2.12 трлн, более чем удвоившись по сравнению с 2022 годом. В процентах к ВВП доходы упали до ~16.5% среднегодового ВВП, расходы выросли до ~24.2% ВВП, дефицит ~7.7% ВВП.

Падение доходов относительно 2022 года обусловлено сокращением поступлений подоходного налога га $0.4 трлн до $2.2 трлн (-15.5% г/г), здесь важно сказать, что относительно ВВП и общих доходов населения сборы налогов были вполне типичными, а аномальным высоким был именно 2022 год. Поэтому не стоит рассчитывать на существенное улучшение в 2024 году. Третий год подряд бюджет США закрыл с дефицитом поступлений в соцфонды, Peterson Foundation, оценивает, что за 10 лет Social Security Trust Fund обнулится и придется профинансировать это за счет рыночного долга ($2.8 трлн).

И проблема здесь в целом не в динамике доходов, а в огромных растущих расходах ....

P.S.: А учитывая геополитическую ситуацию еще и военные расходы придется наращивать в итоге ...

@truecon

США: $2.1 трлн фактического дефицита в 2023 году

Мадам Йеллен продолжает удивлять даже скептиков, дефицит бюджета в декабре составил $129.4 млрд, что стало самым большим декабрьским дефицитом за исключением совсем уж отвязного декабря 2021 года. Такой дефицит с учетом сезонности соответствует ~$2 трлн годового дефицита. Доходы составили $429.3 млрд (-5.6% г/г), расходы $558.7 млрд (+3.5% г/г).

За календарный 2023 год доходы бюджета составили $4.52 трлн (-7.2% г/г) , расходы с поправкой на манипуляции со студенческими кредитами составили $6.64 трлн (+12.9% г/г), а дефицит вырос до $2.12 трлн, более чем удвоившись по сравнению с 2022 годом. В процентах к ВВП доходы упали до ~16.5% среднегодового ВВП, расходы выросли до ~24.2% ВВП, дефицит ~7.7% ВВП.

Падение доходов относительно 2022 года обусловлено сокращением поступлений подоходного налога га $0.4 трлн до $2.2 трлн (-15.5% г/г), здесь важно сказать, что относительно ВВП и общих доходов населения сборы налогов были вполне типичными, а аномальным высоким был именно 2022 год. Поэтому не стоит рассчитывать на существенное улучшение в 2024 году. Третий год подряд бюджет США закрыл с дефицитом поступлений в соцфонды, Peterson Foundation, оценивает, что за 10 лет Social Security Trust Fund обнулится и придется профинансировать это за счет рыночного долга ($2.8 трлн).

И проблема здесь в целом не в динамике доходов, а в огромных растущих расходах ....

P.S.: А учитывая геополитическую ситуацию еще и военные расходы придется наращивать в итоге ...

@truecon

#экспорт #мир #экономика #инфляция

Растущая напряженность на Ближнем Востоке пока явно недооценена рынками ...

Kiel Institute for the World Economy (IFW) опубликовал свои оценки по декабрю и они уже значимы:

✔️ ЕС: падение экспорта -2%, импорта -3.1%;

✔️ США: экспорт -1.5%, импорт -1%;

✔️ Китай пока в плюсе, экспорт +1.3%, импорт +3.1%;

Объем контейнерных перевозок в Красном море -66% относительно ожидаемых объемов. Сокращение мировой торговли на -1.3% в декабре.

Стоимость фрахта, понятно, тоже растет. Окажет ли это в итоге влияние на инфляцию - вопрос скорее риторический, хотя пока и не очень сильное скорее всего, но ситуация в развитии ...

@truecon

Растущая напряженность на Ближнем Востоке пока явно недооценена рынками ...

Kiel Institute for the World Economy (IFW) опубликовал свои оценки по декабрю и они уже значимы:

✔️ ЕС: падение экспорта -2%, импорта -3.1%;

✔️ США: экспорт -1.5%, импорт -1%;

✔️ Китай пока в плюсе, экспорт +1.3%, импорт +3.1%;

Объем контейнерных перевозок в Красном море -66% относительно ожидаемых объемов. Сокращение мировой торговли на -1.3% в декабре.

Стоимость фрахта, понятно, тоже растет. Окажет ли это в итоге влияние на инфляцию - вопрос скорее риторический, хотя пока и не очень сильное скорее всего, но ситуация в развитии ...

@truecon

#Китай #инфляция #экономика #экспорт #нефть #Россия

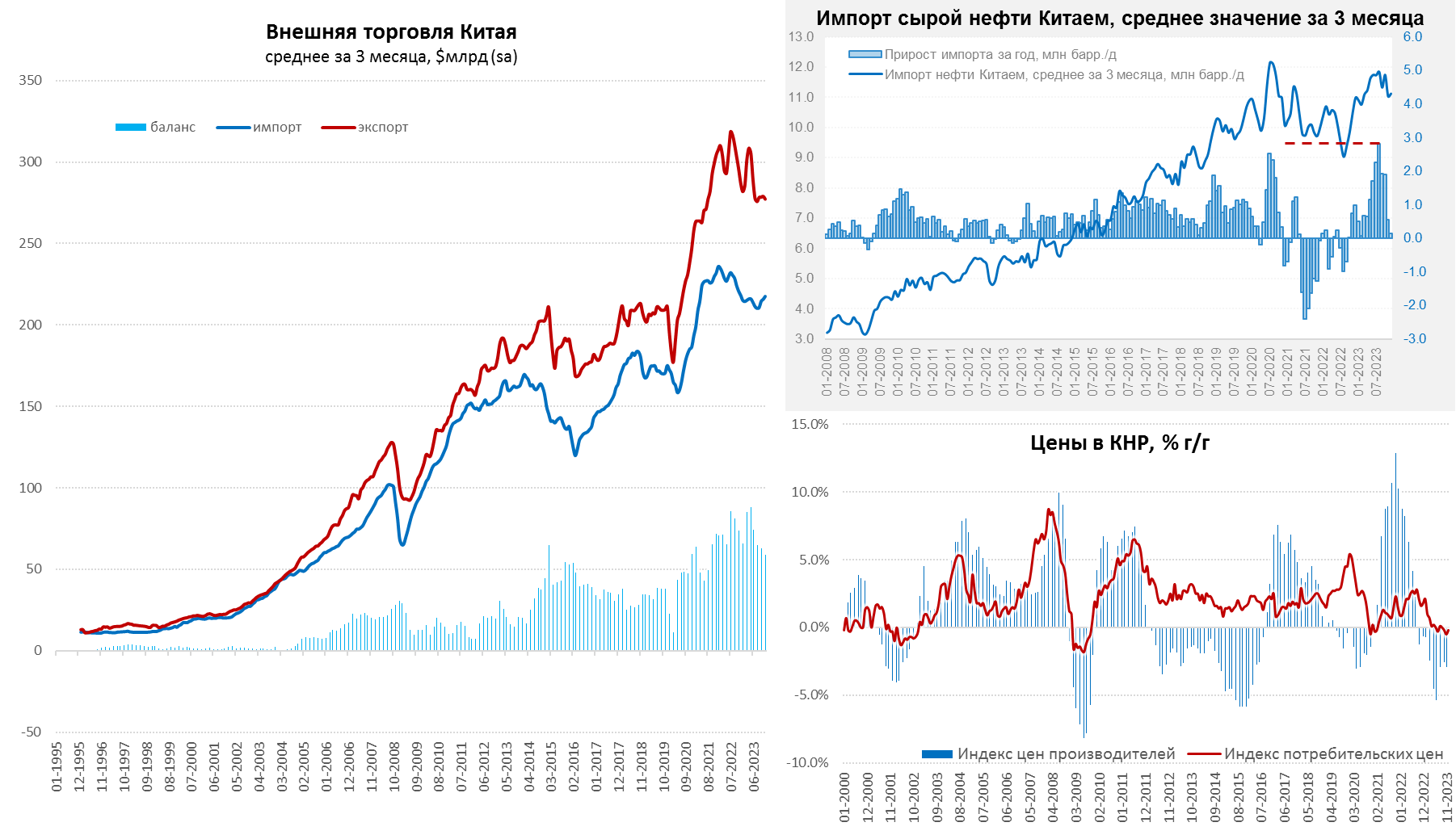

Китай: дефляция и отсутствие роста внешней торговли

Отчеты по инфляции в Китае за 2023 год нового не принесли, в декабре потребительские цены прибавили 0.1% м/м, а по итогам года упали на -0.3% г/г - дефляция продолжается. Рост цен на потребительские товары 0.1% м/м и -1.1% г/г, рост цен на услуги 0.1% м/м и 1% г/г. Базовая инфляция составила 0.1% м/м и 0.6% г/г. Но самое главное, что и признаков роста здесь нет, т.к. цены производителей на потребительские товары продолжают снижаться (-0.1% м/м и -1.2% г/г).

Внутренний спрос так и остается слабым, чтобы не сползти в японский сценарий китайским властям придется в какой-то момент расширить стимулы.

✔️ Внешняя торговля в декабре активной динамики не показывала, экспорт $303.6 млрд (2.3% г/г), импорт $228.3 млрд (0.2% г/г), торговый баланс вырос до $75.3 млрд. Но это сезонная история, с поправкой на сезонность изменения торгового баланса минимальны и он держится в диапазоне $60-65 млрд все последние месяцы. В сумме за год экспорт составил $3.38 трлн (-5.5% г/г), импорт $2.56 трлн (-4.6% г/г), а торговый баланс все еще внушительные $0.82 трлн.

✔️ Импорт нефти Китаем в декабре вырос до 11.4 mb/d, что на 1 mb/d выше ноябрьского уровня и близок к уровням декабря прошлого года. В среднем за IV квартал импорт составил 11.1 mb/d – на 0.1 mb/d выше уровня прошлого года. В среднем за год Китай импортировал 11.3 mb/d, что на 1.1 mb/d выше уровня 2022 года. Цена импорта нефти в декабре была практически равна цене Brent предыдущего месяца и составила $82.8 за баррель, но это ниже, чем $88.6 за баррель в ноябре.

Торговля с Россией поставила новые рекорды – товарооборот за год составил $240 млрд (+26.9% г/г), импорт $129 млрд (12.7% г/г), экспорт $111 млрд (46.9% г/г). Сальдо торгового баланса составило -$18 млрд (положительно для России). Но непосредственно в декабре экспорт в РФ вырос до $10.7 млрд (+4% м/м), а импорт почти не изменился $11.2 млрд,, что привело к снижению сальдо торговли до незначительных -$0.5 млрд.

Внутренний спрос в Китае остается вялым, внешний спрос тоже скорее слонен к снижению, что на фоне избыточных мощностей пока способствует низкой инфляции. Учитывая риски рецессии в мире и рост противостояния со стороны США – очевидно, чуть раньше, или чуть позже, но Китаю придется активно смягчать монетарную и фискальную политику, хотя пока они на это не решаются.

@truecon

Китай: дефляция и отсутствие роста внешней торговли

Отчеты по инфляции в Китае за 2023 год нового не принесли, в декабре потребительские цены прибавили 0.1% м/м, а по итогам года упали на -0.3% г/г - дефляция продолжается. Рост цен на потребительские товары 0.1% м/м и -1.1% г/г, рост цен на услуги 0.1% м/м и 1% г/г. Базовая инфляция составила 0.1% м/м и 0.6% г/г. Но самое главное, что и признаков роста здесь нет, т.к. цены производителей на потребительские товары продолжают снижаться (-0.1% м/м и -1.2% г/г).

Внутренний спрос так и остается слабым, чтобы не сползти в японский сценарий китайским властям придется в какой-то момент расширить стимулы.

✔️ Внешняя торговля в декабре активной динамики не показывала, экспорт $303.6 млрд (2.3% г/г), импорт $228.3 млрд (0.2% г/г), торговый баланс вырос до $75.3 млрд. Но это сезонная история, с поправкой на сезонность изменения торгового баланса минимальны и он держится в диапазоне $60-65 млрд все последние месяцы. В сумме за год экспорт составил $3.38 трлн (-5.5% г/г), импорт $2.56 трлн (-4.6% г/г), а торговый баланс все еще внушительные $0.82 трлн.

✔️ Импорт нефти Китаем в декабре вырос до 11.4 mb/d, что на 1 mb/d выше ноябрьского уровня и близок к уровням декабря прошлого года. В среднем за IV квартал импорт составил 11.1 mb/d – на 0.1 mb/d выше уровня прошлого года. В среднем за год Китай импортировал 11.3 mb/d, что на 1.1 mb/d выше уровня 2022 года. Цена импорта нефти в декабре была практически равна цене Brent предыдущего месяца и составила $82.8 за баррель, но это ниже, чем $88.6 за баррель в ноябре.

Торговля с Россией поставила новые рекорды – товарооборот за год составил $240 млрд (+26.9% г/г), импорт $129 млрд (12.7% г/г), экспорт $111 млрд (46.9% г/г). Сальдо торгового баланса составило -$18 млрд (положительно для России). Но непосредственно в декабре экспорт в РФ вырос до $10.7 млрд (+4% м/м), а импорт почти не изменился $11.2 млрд,, что привело к снижению сальдо торговли до незначительных -$0.5 млрд.

Внутренний спрос в Китае остается вялым, внешний спрос тоже скорее слонен к снижению, что на фоне избыточных мощностей пока способствует низкой инфляции. Учитывая риски рецессии в мире и рост противостояния со стороны США – очевидно, чуть раньше, или чуть позже, но Китаю придется активно смягчать монетарную и фискальную политику, хотя пока они на это не решаются.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Объем ON RRP ФРС упал до $0.6 трлн ... банки продолжают занимать через BTFP

В первую полноценную неделю 2024 ФРС лишь немного сократила портфель облигаций (-$1.6 млрд), зато банки заняли по программе BTFP без остановок (+$6 млрд за неделю до $147.2 млрд), в итоге активы даже немного подросли.

Но основное все же происходит на пассивной стороне баланса ФРС, где и Минфин США немного сократил свои остатки (-$15.6 млрд) и обратное РЕПО (RRP) сократилось (-$44.8 млрд), в итоге долларов у банков прибавилось на $78 млрд (3.54 трлн на счетах в ФРС). Но отчетность ФРС на 10 число, за четверг-пятницу объем O/N RRP ФРС Нью-Йорка рухнул до $603 млрд, т.е. еще на $77 млрд, т.е. долларов пока много. За месяц сокращение RRP на $235 млрд, но осталось уже не так много – на 2-3 месяца.

На фоне притока долларов на рынках ситуация в целом была скорее позитивной, но на следующей неделе Минфин соберет налоги и разместит облигации/ Учитывая, что в январе налоги обычно большие – возможны локальные оттоки ликвидности.

Убыток ФРС по итогам 2023 года $114 млрд (1.4% от активов), отложенные обязательства Минфина перед ФРС выросли на $116 млрд до $133 млрд, пока они не будут погашены прибылью ФРС – она не будет перечислять Минфину США «дивидендлов». Средний недельный убыток в последнее время $2.3 млрд + $5.9 млрд BTFP = $8.2 млрд новых вливаний, что равноценно практически половине QT.

@truecon

Объем ON RRP ФРС упал до $0.6 трлн ... банки продолжают занимать через BTFP

В первую полноценную неделю 2024 ФРС лишь немного сократила портфель облигаций (-$1.6 млрд), зато банки заняли по программе BTFP без остановок (+$6 млрд за неделю до $147.2 млрд), в итоге активы даже немного подросли.

Но основное все же происходит на пассивной стороне баланса ФРС, где и Минфин США немного сократил свои остатки (-$15.6 млрд) и обратное РЕПО (RRP) сократилось (-$44.8 млрд), в итоге долларов у банков прибавилось на $78 млрд (3.54 трлн на счетах в ФРС). Но отчетность ФРС на 10 число, за четверг-пятницу объем O/N RRP ФРС Нью-Йорка рухнул до $603 млрд, т.е. еще на $77 млрд, т.е. долларов пока много. За месяц сокращение RRP на $235 млрд, но осталось уже не так много – на 2-3 месяца.

На фоне притока долларов на рынках ситуация в целом была скорее позитивной, но на следующей неделе Минфин соберет налоги и разместит облигации/ Учитывая, что в январе налоги обычно большие – возможны локальные оттоки ликвидности.

Убыток ФРС по итогам 2023 года $114 млрд (1.4% от активов), отложенные обязательства Минфина перед ФРС выросли на $116 млрд до $133 млрд, пока они не будут погашены прибылью ФРС – она не будет перечислять Минфину США «дивидендлов». Средний недельный убыток в последнее время $2.3 млрд + $5.9 млрд BTFP = $8.2 млрд новых вливаний, что равноценно практически половине QT.

@truecon

{kind=link}

#США #долг #дефицит

Доп. Минфин США опубликовал итоговые цифры по IV кварталу:

✔️ Доля векселей в текущей эмиссии долга за квартал 86.7%;

✔️ В 2024 году нужно рефинансировать 34% рыночного долга ($8.9 трлн) плюс ~$2 трлн на финансирование дефицита, т.е. потребуется разместить долга на ~$11 трлн.

✔️ В 2025-2028 годах нужно рефинансировать еще $9 трлн.

@truecon

Доп. Минфин США опубликовал итоговые цифры по IV кварталу:

✔️ Доля векселей в текущей эмиссии долга за квартал 86.7%;

✔️ В 2024 году нужно рефинансировать 34% рыночного долга ($8.9 трлн) плюс ~$2 трлн на финансирование дефицита, т.е. потребуется разместить долга на ~$11 трлн.

✔️ В 2025-2028 годах нужно рефинансировать еще $9 трлн.

@truecon

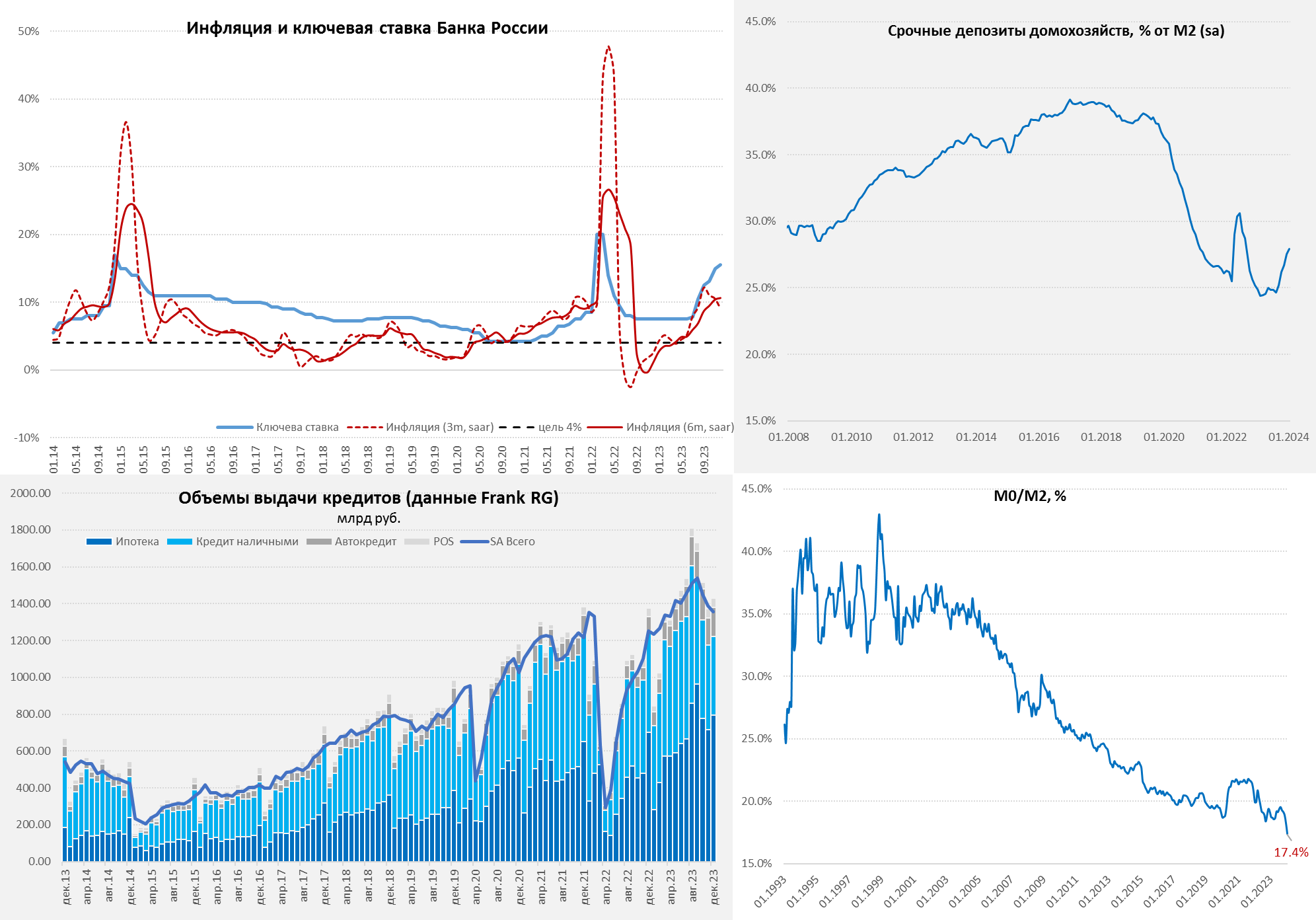

#Россия #БанкРоссии #ставки #инфляция #бюджет #рубль

РФ: инфляция немного притормозила, депозиты резко выросли в декабре

На неделе выходил ряд данных по инфляции, денежной массе и кредитам ...

✔️ Инфляция составила в декабре 0.7% м/м и 7.4% г/г – чуть ниже ожиданий за счет нулевого роста цен в последнюю неделю месяца, в начале января (1-9 января) инфляция цены выросли на 0.26%, годовые темпы роста 7.4% г/г. Инфляция за 3 месяца 9.1% (saar), за 6 месяцев 10.6% (saar). Можно осторожно говорить о некоторой стабилизации процесса.

✔️ Повышение ставки и ужесточение регулирования привели к тому, что банки агрессивно повышали ставки, средняя максимальная ставка по данным ЦБ выросла за декабрь с 13.6% до 14.75% (добавьте сюда ФОР и АСВ 1.2 п.п. и получим ~16%), ставки по годовым депозитам по данным FRG доросли до 11.2% (в начале ноября были на 2 п.п. ниже).

Последние данные по денежной массе подтверждают, что это работает:

▶️Cрочные рублевые депозиты компаний и населения в декабре резко выросли ~4.1 трлн руб. (+9.2% м/м), из них на 1.5 трлн руб. (+5.9% м/м) – население, но самое важное, что это не история одного месяца, если сделать поправку на сезонность – то срочные депозиты активно растут 5 месяцев подряд.

▶️ Доля наличных М0 в денежной массе М2 упала до исторического минимума 17.4%, а их прирост был минимальным для декабря, как минимум с 2009 года и составил 1.5% м/м.

▶️ Резко сократились валютные депозиты в системе (-$9 млрд), часть из них скорее всего перешла в рублевые, часть в кэш отток.

▶️ Выдачи кредитов населению по данным FRG выросли в декабре до 1.43 трлн руб., из них: 793 млрд руб. – ипотека (+7% м/м +13% г/г), 430 млрд руб. – кредит наличными (-9% м/м и -22% г/г). Если учесть сезонность, а в декабре кредит обычно растет достаточно сильно, то скорее можно говорить об охлаждении кредитования. Правда касается охлаждение в основном кредита наличными – там сильно закрутили регуляторные ограничения, ипотека относительно стабильна.

Все это говорит о том высокие ставки привели к тому, что традиционной большой декабрьский поток доходов осел в срочных депозитах, а не ушел в потребление, что в общем-то снижает инфляционный импульс. Кредитование пока очень неохотно остывает.

@truecon

РФ: инфляция немного притормозила, депозиты резко выросли в декабре

На неделе выходил ряд данных по инфляции, денежной массе и кредитам ...

✔️ Инфляция составила в декабре 0.7% м/м и 7.4% г/г – чуть ниже ожиданий за счет нулевого роста цен в последнюю неделю месяца, в начале января (1-9 января) инфляция цены выросли на 0.26%, годовые темпы роста 7.4% г/г. Инфляция за 3 месяца 9.1% (saar), за 6 месяцев 10.6% (saar). Можно осторожно говорить о некоторой стабилизации процесса.

✔️ Повышение ставки и ужесточение регулирования привели к тому, что банки агрессивно повышали ставки, средняя максимальная ставка по данным ЦБ выросла за декабрь с 13.6% до 14.75% (добавьте сюда ФОР и АСВ 1.2 п.п. и получим ~16%), ставки по годовым депозитам по данным FRG доросли до 11.2% (в начале ноября были на 2 п.п. ниже).

Последние данные по денежной массе подтверждают, что это работает:

▶️Cрочные рублевые депозиты компаний и населения в декабре резко выросли ~4.1 трлн руб. (+9.2% м/м), из них на 1.5 трлн руб. (+5.9% м/м) – население, но самое важное, что это не история одного месяца, если сделать поправку на сезонность – то срочные депозиты активно растут 5 месяцев подряд.

▶️ Доля наличных М0 в денежной массе М2 упала до исторического минимума 17.4%, а их прирост был минимальным для декабря, как минимум с 2009 года и составил 1.5% м/м.

▶️ Резко сократились валютные депозиты в системе (-$9 млрд), часть из них скорее всего перешла в рублевые, часть в кэш отток.

▶️ Выдачи кредитов населению по данным FRG выросли в декабре до 1.43 трлн руб., из них: 793 млрд руб. – ипотека (+7% м/м +13% г/г), 430 млрд руб. – кредит наличными (-9% м/м и -22% г/г). Если учесть сезонность, а в декабре кредит обычно растет достаточно сильно, то скорее можно говорить об охлаждении кредитования. Правда касается охлаждение в основном кредита наличными – там сильно закрутили регуляторные ограничения, ипотека относительно стабильна.

Все это говорит о том высокие ставки привели к тому, что традиционной большой декабрьский поток доходов осел в срочных депозитах, а не ушел в потребление, что в общем-то снижает инфляционный импульс. Кредитование пока очень неохотно остывает.

@truecon

{kind=link}

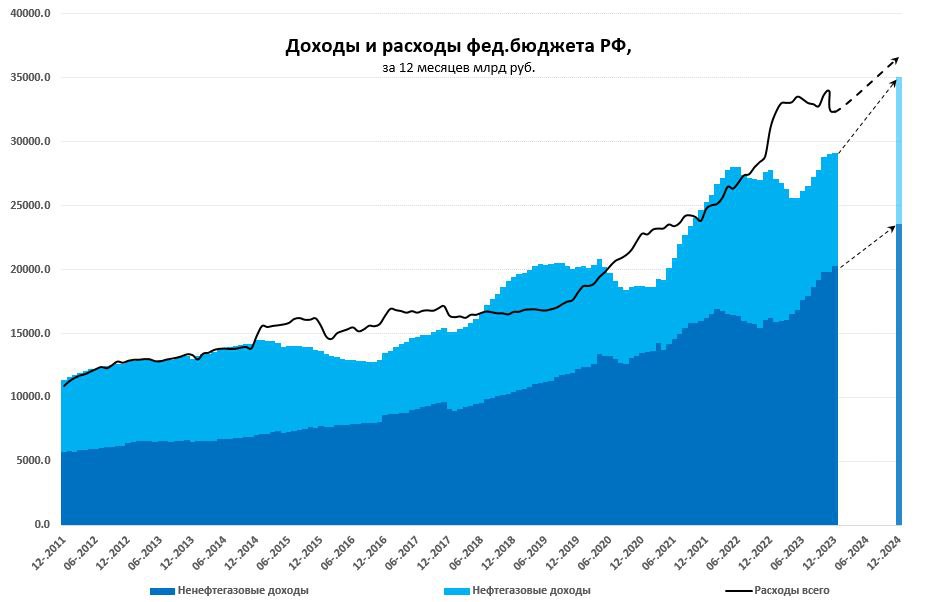

#Минфин #нефть #бюджет #рубль #дефицит

Предварительная оценка федбюджета РФ за декабрь в общем-то не сильно отличалась от ожиданий, в целом Минфину удалось свести бюджет к плановому дефициту:

1️⃣ Доходы за 2023 год 29.1 трлн руб., что выше уровней прошлого года на 4.7% и уровней 2021 года на 15.2%. За декабрь доходы составили 3.16 трлн руб. (+11% к 2021 году), из них:

📍 Нефтегазовые доходы за месяц 0.6 трлн руб. -32.2% к 2021 году – хуже ожиданий из-за сокращения объемов и налоговых корректировок бюджет не досчитался 0.2 трлн руб. В целом за 2023 год нефтегазовые доходы составили 8.8 трлн руб. при цене на нефть Urals $63 за баррель и среднегодовом курсе 85.7 руб./долл.

📍 Ненефтегазовые доходы очень хорошо растут и составили за месяц 2.56 трлн руб., что означает рост на 30% к декабрю 2021 года. За 2023 год они составили 20.3 трлн руб. и это на 25% выше уровня 2021 и 2022 годов.

2️⃣ Расходы составили с начала года 32.4 трлн руб., что на 30.7% выше уровня 2021 года и на 4% выше уровня 2022 года, за декабрь они достаточно высокие и составили 5.5 трлн руб. (+14.6% к 2021 году и -22% к 2022 году).

♦️ Дефицит за 2023 год составил 3.24 трлн руб., а в декабре дефицит 2.36 трлн руб., что соответствует ожидаемому бюджетному дефициту на текущий год.

То, что с бюджетом все неплохо видно и по остаткам Росказны, размещенным в банках за декабрь они сократились лишь 1.37 трлн руб., (обычно больше) до 8.9 трлн руб., мало того, в начале года объем размещений бюджетных средств в банки еще вырос.

В 2024 году Минфину нужно собрать 35.1 трлн руб. (+20% г/г), т.е. рост почти на 6 трлн относительно 2023 года и которых ненефтегазовые 23.6 трлн руб. внешне набираются: рост экономики ~1.6…1.8 трлн руб. + налоговый кредит 0.8 трлн руб. + возвращение налога на депозиты и пр. 0.5-1 трлн руб. Нефтегазовые доходы при цене на нефть 71.3 долл./барр. и курсе 90.1 должны составить по плану 11.5 трлн руб. – выглядит пока оптимистично. Но отклонение в пределах 1-2 трлн руб. (0.5-1% ВВП) проблем точно не создаст, учитывая остатки на счетах консолидированного бюджета и то что только они принесут 1-1.5 трлн процентных доходов.

Расходы 36.7 трлн руб. – приличный прирост на 4.4 трлн руб. (13%), но, учитывая расходы текущего года, не выглядит радикальным, хотя дефицит бюджета все же пока рисуется повыше плановых 1.6 трлн руб.

P.S.: Инфляции бюджет все же добавит, потому пока скорее скептично смотрел бы на возможность возврата к 4-4.5% в 2024 году.

@truecon

Предварительная оценка федбюджета РФ за декабрь в общем-то не сильно отличалась от ожиданий, в целом Минфину удалось свести бюджет к плановому дефициту:

1️⃣ Доходы за 2023 год 29.1 трлн руб., что выше уровней прошлого года на 4.7% и уровней 2021 года на 15.2%. За декабрь доходы составили 3.16 трлн руб. (+11% к 2021 году), из них:

📍 Нефтегазовые доходы за месяц 0.6 трлн руб. -32.2% к 2021 году – хуже ожиданий из-за сокращения объемов и налоговых корректировок бюджет не досчитался 0.2 трлн руб. В целом за 2023 год нефтегазовые доходы составили 8.8 трлн руб. при цене на нефть Urals $63 за баррель и среднегодовом курсе 85.7 руб./долл.

📍 Ненефтегазовые доходы очень хорошо растут и составили за месяц 2.56 трлн руб., что означает рост на 30% к декабрю 2021 года. За 2023 год они составили 20.3 трлн руб. и это на 25% выше уровня 2021 и 2022 годов.

2️⃣ Расходы составили с начала года 32.4 трлн руб., что на 30.7% выше уровня 2021 года и на 4% выше уровня 2022 года, за декабрь они достаточно высокие и составили 5.5 трлн руб. (+14.6% к 2021 году и -22% к 2022 году).

♦️ Дефицит за 2023 год составил 3.24 трлн руб., а в декабре дефицит 2.36 трлн руб., что соответствует ожидаемому бюджетному дефициту на текущий год.

То, что с бюджетом все неплохо видно и по остаткам Росказны, размещенным в банках за декабрь они сократились лишь 1.37 трлн руб., (обычно больше) до 8.9 трлн руб., мало того, в начале года объем размещений бюджетных средств в банки еще вырос.

В 2024 году Минфину нужно собрать 35.1 трлн руб. (+20% г/г), т.е. рост почти на 6 трлн относительно 2023 года и которых ненефтегазовые 23.6 трлн руб. внешне набираются: рост экономики ~1.6…1.8 трлн руб. + налоговый кредит 0.8 трлн руб. + возвращение налога на депозиты и пр. 0.5-1 трлн руб. Нефтегазовые доходы при цене на нефть 71.3 долл./барр. и курсе 90.1 должны составить по плану 11.5 трлн руб. – выглядит пока оптимистично. Но отклонение в пределах 1-2 трлн руб. (0.5-1% ВВП) проблем точно не создаст, учитывая остатки на счетах консолидированного бюджета и то что только они принесут 1-1.5 трлн процентных доходов.

Расходы 36.7 трлн руб. – приличный прирост на 4.4 трлн руб. (13%), но, учитывая расходы текущего года, не выглядит радикальным, хотя дефицит бюджета все же пока рисуется повыше плановых 1.6 трлн руб.

P.S.: Инфляции бюджет все же добавит, потому пока скорее скептично смотрел бы на возможность возврата к 4-4.5% в 2024 году.

@truecon

{kind=link}

#еврозона #экономика #производство #Германия

Еврозона: производство продолжает сокращаться

Европейская промышленность продолжает "усыхать", в ноябре объемы производства сократились на 0.3% м/м и упали до упали до минимума с 2017 года (2020год не берем). Годовая динамика производства достаточно устойчиво показывает спад -6.8% г/г - хуже было лишь дважды за последнее время – это кризисы 2008 года и 2020 года.

Годовое сокращение производства в обрабатывающей промышленности составило 7.6% г/г. Сильное падение производства капитальных товаров (-10.3% г/г), но не особо позитивна и динамика производства потребительских товаров краткосрочного (-6.9% г/г) и долгосрочного (8% г/г) пользования.

Наиболее сильное падение в Ирландии (-30.4% г/г), но это больше про налоговые схемы, производство в Нидерландах, Бельгии и Чехии за последний год упало на 10% и более. В целом европейская промышленность продолжает достаточно стабильно сокращаться, но ЕЦБ, конечно «рецессии не ожидает», хотя в промышленности рецессия уже реальность.

P.S.: Предварительная оценка по ВВП Германии за 2023 год зафиксировала сокращение ВВП на 0.3% относительно 2022 года, причем потребление домохозяйств -0.8% г/г, инвестиции -0.3% г/г, госпотребление -0.7% г/г, но немного помог чистый экспорт +0.6% г/г за счет того, что импорт (-3% г/г) падал быстрее экспорта (-1.8% г/г).

@truecon

Еврозона: производство продолжает сокращаться

Европейская промышленность продолжает "усыхать", в ноябре объемы производства сократились на 0.3% м/м и упали до упали до минимума с 2017 года (2020год не берем). Годовая динамика производства достаточно устойчиво показывает спад -6.8% г/г - хуже было лишь дважды за последнее время – это кризисы 2008 года и 2020 года.

Годовое сокращение производства в обрабатывающей промышленности составило 7.6% г/г. Сильное падение производства капитальных товаров (-10.3% г/г), но не особо позитивна и динамика производства потребительских товаров краткосрочного (-6.9% г/г) и долгосрочного (8% г/г) пользования.

Наиболее сильное падение в Ирландии (-30.4% г/г), но это больше про налоговые схемы, производство в Нидерландах, Бельгии и Чехии за последний год упало на 10% и более. В целом европейская промышленность продолжает достаточно стабильно сокращаться, но ЕЦБ, конечно «рецессии не ожидает», хотя в промышленности рецессия уже реальность.

P.S.: Предварительная оценка по ВВП Германии за 2023 год зафиксировала сокращение ВВП на 0.3% относительно 2022 года, причем потребление домохозяйств -0.8% г/г, инвестиции -0.3% г/г, госпотребление -0.7% г/г, но немного помог чистый экспорт +0.6% г/г за счет того, что импорт (-3% г/г) падал быстрее экспорта (-1.8% г/г).

@truecon

#мир #экономика #Кризис #рынки

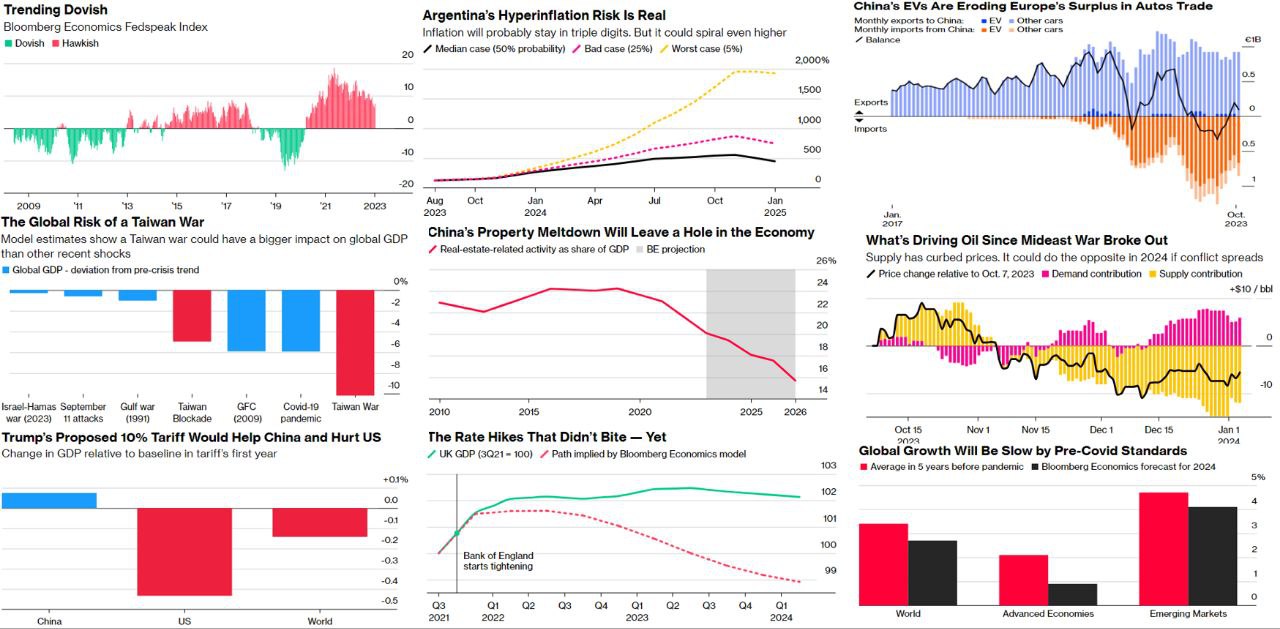

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

{kind=link}