#БанкРоссии #рубль #Минфин #бюджет

Возвращаясь к интервью и покупкам/продажам валюты Банком России, после объявления о возврате к покупке в базовом бюджетном сценарии получалось:

✔️ Отложенные покупки валюты по бюджетному правилу за 2023 год: 1.6 трлн руб.

✔️ Продажи валюты за использование ФНБ свех БП: 2.9 трлн руб.

✔️ Продажи валюты, связанные с инвестициями: ~1.1 трлн руб.

Итого получим продажи валюты 2.9+1.1-1.6=2.4 трлн руб. или 200 млрд руб. в месяц при базовой цене на нефть URALS $60 за баррель.

Но цена у нас около $65-66 выходит, т.е. в рамках БП нужно будет покупать ~70-80 млрд руб. за месяц, что может говорить о чистых продажах валюты около 120-130 млрд руб. в январе, т.е. около ¥10 млрд в месяц (равно ценно 2-3 рубля по курсу).

Банк России на днях обещает опубликовать точные цифры... но порядок в целом понятен.

@truecon

Возвращаясь к интервью и покупкам/продажам валюты Банком России, после объявления о возврате к покупке в базовом бюджетном сценарии получалось:

✔️ Отложенные покупки валюты по бюджетному правилу за 2023 год: 1.6 трлн руб.

✔️ Продажи валюты за использование ФНБ свех БП: 2.9 трлн руб.

✔️ Продажи валюты, связанные с инвестициями: ~1.1 трлн руб.

Итого получим продажи валюты 2.9+1.1-1.6=2.4 трлн руб. или 200 млрд руб. в месяц при базовой цене на нефть URALS $60 за баррель.

Но цена у нас около $65-66 выходит, т.е. в рамках БП нужно будет покупать ~70-80 млрд руб. за месяц, что может говорить о чистых продажах валюты около 120-130 млрд руб. в январе, т.е. около ¥10 млрд в месяц (равно ценно 2-3 рубля по курсу).

Банк России на днях обещает опубликовать точные цифры... но порядок в целом понятен.

@truecon

YouTube

Интервью с главой ЦБ: о ставке, льготной ипотеке, банковском секторе, рубле и новых вызовах

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Эксклюзивное интервью с главой Банка России Эльвирой Набиуллиной. Элина Тихонова и Юлия Кошкина спросили председателя Центробанка о…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Эксклюзивное интервью с главой Банка России Эльвирой Набиуллиной. Элина Тихонова и Юлия Кошкина спросили председателя Центробанка о…

#США #ипотека #недвижимость #экономика #инфляция

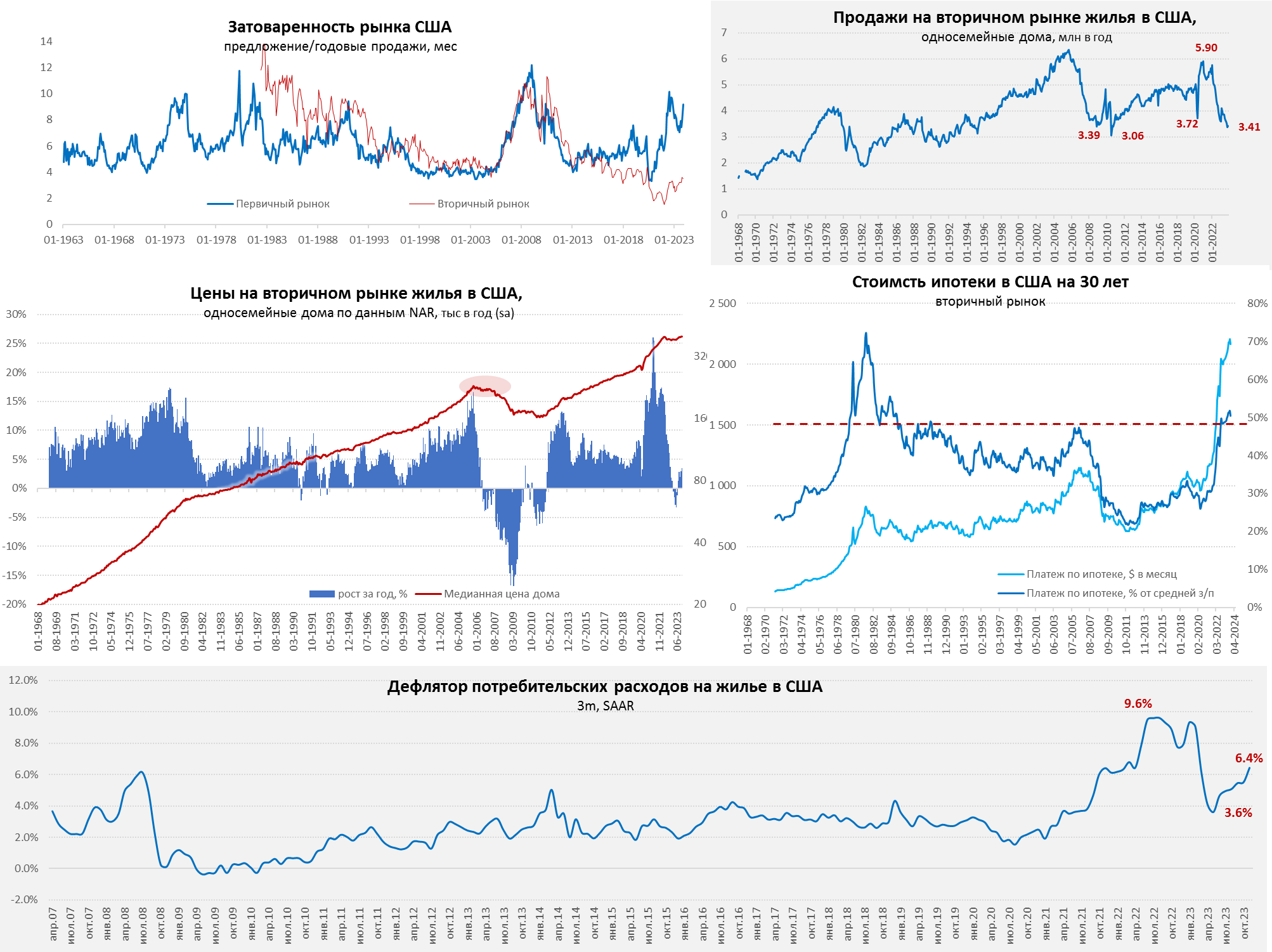

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

{kind=link}

Forwarded from Банк России

⚙️ Банк России повышает с 1 марта 2024 года надбавки к коэффициентам риска по ипотечным кредитам, чтобы ограничить риски закредитованности граждан

◽️ В ипотечном кредитовании наблюдается существенное ухудшение стандартов кредитования на фоне быстрого роста кредитования. За два года доля кредитов, предоставленных заемщикам с показателем долговой нагрузки (ПДН) более 80%, выросла почти в два раза и составила 47% в III квартале 2023 г. Кредиты для приобретения жилья с низким (до 20%) первоначальным взносом (ПВ) достигли 50% от всех ипотечных выдач.

◽️ Широкое использование льготных программ, которые действуют только в отношении нового жилья, привело к значительному росту цен на первичном рынке и отрыву их от вторичного рынка (разница в ценах в среднем по стране достигла 42%). Если заемщику потребуется продать заложенное жилье, его цена окажется существенно ниже, чем при покупке, и может не покрыть величину долга заемщика в случае низкого ПВ.

◽️ С 1 октября 2023 года Банк России существенно повысил макропруденциальные надбавки по ипотечным кредитам в сегментах с низким ПВ и высоким значением ПДН. Вместе с повышением с 20 сентября 2023 года требований к ПВ по государственным ипотечным программам (с 15 до 20%) это привело к тому, что доля кредитов с ПВ до 20% в выдачах значительно сократилась: с 50% в III квартале до 15%3 в октябре — ноябре 2023 года. Однако доля кредитов, предоставленных заемщикам с ПДН более 80%, остается высокой — около 50%.

◽️ Консервативные требования к ПВ важны для обеспечения качества ипотеки, это отражает способность заемщика накапливать средства и обслуживать кредит. Принципиально важно, чтобы ПВ формировался из собственных средств заемщика. Однако постепенно растет доля ипотечных кредитов, где заемщики могли использовать необеспеченные потребительские кредиты для финансирования ПВ (в октябре она оценочно составила 6,5%). Это создает риски чрезмерной долговой нагрузки граждан и снижения качества портфеля для банков.

◽️ Чтобы предотвратить такие практики, ограничить рост ипотеки за счет вовлечения уже высокозакредитованных граждан, а также стимулировать банки использовать официальную информацию о доходах заемщика для оценки ПДН, Банк России дополнительно повышает с 1 марта 2024 года надбавки к коэффициентам риска по кредитам с высоким ПДН.

◽️ Повышение макропруденциальных надбавок будет способствовать улучшению стандартов кредитования и более сбалансированным темпам роста ипотеки. В случае стабилизации ситуации и возврата кредитных организаций к более консервативным стандартам кредитования Банк России будет готов смягчить требования по макропруденциальным надбавкам в ипотеке.

◽️ В ипотечном кредитовании наблюдается существенное ухудшение стандартов кредитования на фоне быстрого роста кредитования. За два года доля кредитов, предоставленных заемщикам с показателем долговой нагрузки (ПДН) более 80%, выросла почти в два раза и составила 47% в III квартале 2023 г. Кредиты для приобретения жилья с низким (до 20%) первоначальным взносом (ПВ) достигли 50% от всех ипотечных выдач.

◽️ Широкое использование льготных программ, которые действуют только в отношении нового жилья, привело к значительному росту цен на первичном рынке и отрыву их от вторичного рынка (разница в ценах в среднем по стране достигла 42%). Если заемщику потребуется продать заложенное жилье, его цена окажется существенно ниже, чем при покупке, и может не покрыть величину долга заемщика в случае низкого ПВ.

◽️ С 1 октября 2023 года Банк России существенно повысил макропруденциальные надбавки по ипотечным кредитам в сегментах с низким ПВ и высоким значением ПДН. Вместе с повышением с 20 сентября 2023 года требований к ПВ по государственным ипотечным программам (с 15 до 20%) это привело к тому, что доля кредитов с ПВ до 20% в выдачах значительно сократилась: с 50% в III квартале до 15%3 в октябре — ноябре 2023 года. Однако доля кредитов, предоставленных заемщикам с ПДН более 80%, остается высокой — около 50%.

◽️ Консервативные требования к ПВ важны для обеспечения качества ипотеки, это отражает способность заемщика накапливать средства и обслуживать кредит. Принципиально важно, чтобы ПВ формировался из собственных средств заемщика. Однако постепенно растет доля ипотечных кредитов, где заемщики могли использовать необеспеченные потребительские кредиты для финансирования ПВ (в октябре она оценочно составила 6,5%). Это создает риски чрезмерной долговой нагрузки граждан и снижения качества портфеля для банков.

◽️ Чтобы предотвратить такие практики, ограничить рост ипотеки за счет вовлечения уже высокозакредитованных граждан, а также стимулировать банки использовать официальную информацию о доходах заемщика для оценки ПДН, Банк России дополнительно повышает с 1 марта 2024 года надбавки к коэффициентам риска по кредитам с высоким ПДН.

◽️ Повышение макропруденциальных надбавок будет способствовать улучшению стандартов кредитования и более сбалансированным темпам роста ипотеки. В случае стабилизации ситуации и возврата кредитных организаций к более консервативным стандартам кредитования Банк России будет готов смягчить требования по макропруденциальным надбавкам в ипотеке.

#Россия #инфляция #БанкРоссии

Последний отчет в этом году по недельной инфляции большого сюрприза, на самом деле, не преподнес. Инфляционный процесс немного притормозил, если учитывать сезонность, но недельная инфляция на 25 декабря составила 0.28% н/н, годовая инфляция идет в район ~7.6% г/г. С начала года инфляция достигла 7.42%. В декабре инфляция всегда повышенная, но здесь вопрос скорее в общей тенденции.

В целом, конечно, в инфляции есть много разовых историй (яйца, огурцы, поездки и т.п.), но все это в контексте общей тенденции повышенной инфляции и подросших до 14.2% инфляционных ожиданий. Это пока никак не за скорый разворот ДКП.

@truecon

Последний отчет в этом году по недельной инфляции большого сюрприза, на самом деле, не преподнес. Инфляционный процесс немного притормозил, если учитывать сезонность, но недельная инфляция на 25 декабря составила 0.28% н/н, годовая инфляция идет в район ~7.6% г/г. С начала года инфляция достигла 7.42%. В декабре инфляция всегда повышенная, но здесь вопрос скорее в общей тенденции.

В целом, конечно, в инфляции есть много разовых историй (яйца, огурцы, поездки и т.п.), но все это в контексте общей тенденции повышенной инфляции и подросших до 14.2% инфляционных ожиданий. Это пока никак не за скорый разворот ДКП.

@truecon

Forwarded from Банк России

Переводы самому себе (Ме2Ме-перевод) между счетами в разных банках будут бесплатными до 30 млн рублей через Систему быстрых платежей (СБП). Новый лимит начнет действовать с 1 мая 2024 года — одновременно со вступлением в силу соответствующего закона.

Важно отметить, что размер переводов без комиссии одного человека другому (С2С-переводы) останется прежним — 100 тысяч рублей в месяц. Комиссия за перевод сверх этой суммы также не изменится — 0,5% от суммы перевода, но не более 1,5 тысяч рублей.

Кроме того, с 1 апреля 2024 года регулятор также освободил банки от уплаты комиссий Банку России по ряду операций в СБП. Нулевые тарифы для банков будут действовать за перевод гражданам кешбэка, а также за возврат такого кешбэка продавцу при отказе от покупки. Это позволит сделать программу лояльности СБП более привлекательной не только для торгово-сервисных предприятий, но и для обслуживающих их банков.

Напомним, что в СБП до 1 июля 2024 года для банков действует льготный период, когда они не платят комиссию регулятору за переводы между гражданами. Нулевой тариф для этих операций установлен без ограничения срока действия.

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #долг #инфляция #ставки

На тему «transitory»

Стоило инфляции в США приблизиться к цели, как апологеты «transitory» снова вспомнили про старое, пытаясь вернуть к жизни утверждение «инфляция временна». Сопровождается это достаточно занимательными ментальными искажениями в стиле: инфляция снизилась – значит инфляция была временной, конечно опуская тот факт, что снижение инфляции произошло в условиях рекордного синхронного повышения ставок во всех экономиках. Берем начало процесса ... (вырезаем) ... берем конец – оказывается ничего и не менялось.

Но по своей сути это, конечно, подмена понятий, т.к. инфляция действительно становится временной ... если с инфляцией бороться (в данном случае резким повышением ставок). И это очевидно, если посмотреть, где был рост частного долга – до повышения ставок в США он прирастал на ~$2.2-2.5 трлн в год (~10% ВВП), при базовой инфляции 5.5-6% г/г по core PCE. И куда они спустились после агрессивного повышения ставок до $0.9 трлн (3.3% ВВП) и 3.6% г/г (3.2% г/г по ноябрю).

Был бы кредитный импульс там, где он сейчас, если бы ставки не повышали – очевидно нет, а значит и спрос был бы выше и ... инфляция. На данный момент можно сказать, что инфляция снизилась до приемлемых уровней, но означает ли это, что она закрепилась – скорее нет, т.к. сохраняется достаточно сильный спрос при все еще низком запасе возможностей предложения (особенно на рынке труда). Это делает инфляцию существенно более чувствительной к любым шокам спроса/предложения.

P.S.: Неплохо на тему написал Эль Эриан

@truecon

На тему «transitory»

Стоило инфляции в США приблизиться к цели, как апологеты «transitory» снова вспомнили про старое, пытаясь вернуть к жизни утверждение «инфляция временна». Сопровождается это достаточно занимательными ментальными искажениями в стиле: инфляция снизилась – значит инфляция была временной, конечно опуская тот факт, что снижение инфляции произошло в условиях рекордного синхронного повышения ставок во всех экономиках. Берем начало процесса ... (вырезаем) ... берем конец – оказывается ничего и не менялось.

Но по своей сути это, конечно, подмена понятий, т.к. инфляция действительно становится временной ... если с инфляцией бороться (в данном случае резким повышением ставок). И это очевидно, если посмотреть, где был рост частного долга – до повышения ставок в США он прирастал на ~$2.2-2.5 трлн в год (~10% ВВП), при базовой инфляции 5.5-6% г/г по core PCE. И куда они спустились после агрессивного повышения ставок до $0.9 трлн (3.3% ВВП) и 3.6% г/г (3.2% г/г по ноябрю).

Был бы кредитный импульс там, где он сейчас, если бы ставки не повышали – очевидно нет, а значит и спрос был бы выше и ... инфляция. На данный момент можно сказать, что инфляция снизилась до приемлемых уровней, но означает ли это, что она закрепилась – скорее нет, т.к. сохраняется достаточно сильный спрос при все еще низком запасе возможностей предложения (особенно на рынке труда). Это делает инфляцию существенно более чувствительной к любым шокам спроса/предложения.

P.S.: Неплохо на тему написал Эль Эриан

@truecon

{kind=link}

#БанкРоссии #рубль #доллар

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

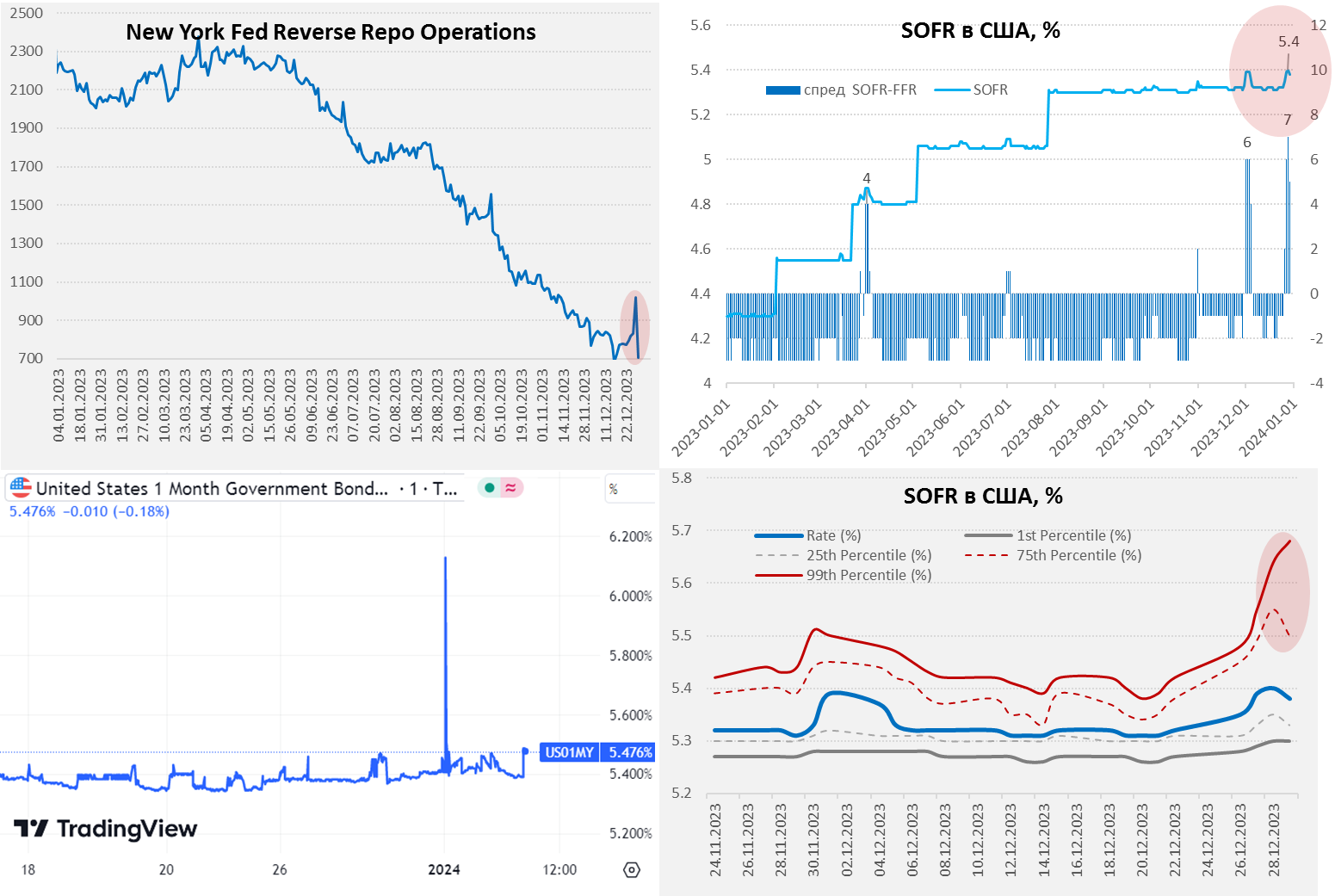

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: Спред SOFR и ставки ФРС снова разъехался

ФРС на неделе особо не усердствовала с QT сократив портфель облигаций на $13.5 млрд, до плановых объемов QT по-прежнему прилично недобирают. Но банки продолжают подтягивать доллары из BTFP, взяв еще $4.5 млрд за неделю и доведя общий объем до $136 млрд. Вряд ли это попытки арбитражить (не те объемы), скорее кто-то локально проседает по ликвидности.

❗️Второй раз нарисовался спред SOFR со ставкой ФРС, снова рост до 6 б.п. (5.39%), пока не очень значимо, но явно говорит о том, что где-то в системе все же имеются сложности с доступом к ликвидности к концу месяца. Еще один занимательный момент - то, что ЕЦБ неожиданно взял у ФРС $1.4 млрд по своп-линии, сумма смешная, но все же.

Минфин США немного добавил в систему (~$20 млрд) за неделю, но все это было съедено ростом обратного РЕПО с ФРС, объем которого подрос на $41 млрд. Это обычная история - в конце года/квартала, банки краткосрочно наращивают RRP, чтобы «причесать» отчетность (в 2021/2022 годах на ~$300 млрд). История эта буквально на несколько последних дней года, но будет интересно как в этот раз система переварит пару сотен вывода, учмтывая, что общие объемы RRP сильно ниже, ликвидность ушла в векселя и явно есть некоторые перебои с ликвидностью.... Доходности векселей Минфина США США даже немного подросли, что говорит о локальном проседании спроса, несмотря на то, что со стороны фондов денежного рынка должен подрастать - в них пришло $16 млрд за неделю.

За неделю к среде средства на счетах в банках в ФРС сократились на $43 млрд, до $3.43 трлн – ожидаемо к концу года идет отток долларов из системы через RRP. В целом ожидаемый отток к концу года, продолжающийся рост привлечений по BTFP, снова странный выброс на SOFR к концу месяца, что намекает на определенные сложности в системе с доступом к ликвидности.

@truecon

США: Спред SOFR и ставки ФРС снова разъехался

ФРС на неделе особо не усердствовала с QT сократив портфель облигаций на $13.5 млрд, до плановых объемов QT по-прежнему прилично недобирают. Но банки продолжают подтягивать доллары из BTFP, взяв еще $4.5 млрд за неделю и доведя общий объем до $136 млрд. Вряд ли это попытки арбитражить (не те объемы), скорее кто-то локально проседает по ликвидности.

❗️Второй раз нарисовался спред SOFR со ставкой ФРС, снова рост до 6 б.п. (5.39%), пока не очень значимо, но явно говорит о том, что где-то в системе все же имеются сложности с доступом к ликвидности к концу месяца. Еще один занимательный момент - то, что ЕЦБ неожиданно взял у ФРС $1.4 млрд по своп-линии, сумма смешная, но все же.

Минфин США немного добавил в систему (~$20 млрд) за неделю, но все это было съедено ростом обратного РЕПО с ФРС, объем которого подрос на $41 млрд. Это обычная история - в конце года/квартала, банки краткосрочно наращивают RRP, чтобы «причесать» отчетность (в 2021/2022 годах на ~$300 млрд). История эта буквально на несколько последних дней года, но будет интересно как в этот раз система переварит пару сотен вывода, учмтывая, что общие объемы RRP сильно ниже, ликвидность ушла в векселя и явно есть некоторые перебои с ликвидностью.... Доходности векселей Минфина США США даже немного подросли, что говорит о локальном проседании спроса, несмотря на то, что со стороны фондов денежного рынка должен подрастать - в них пришло $16 млрд за неделю.

За неделю к среде средства на счетах в банках в ФРС сократились на $43 млрд, до $3.43 трлн – ожидаемо к концу года идет отток долларов из системы через RRP. В целом ожидаемый отток к концу года, продолжающийся рост привлечений по BTFP, снова странный выброс на SOFR к концу месяца, что намекает на определенные сложности в системе с доступом к ликвидности.

@truecon

{kind=link}

#США #SP #ФРС #ставки #доллар

Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

@truecon

Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

@truecon

{kind=link}

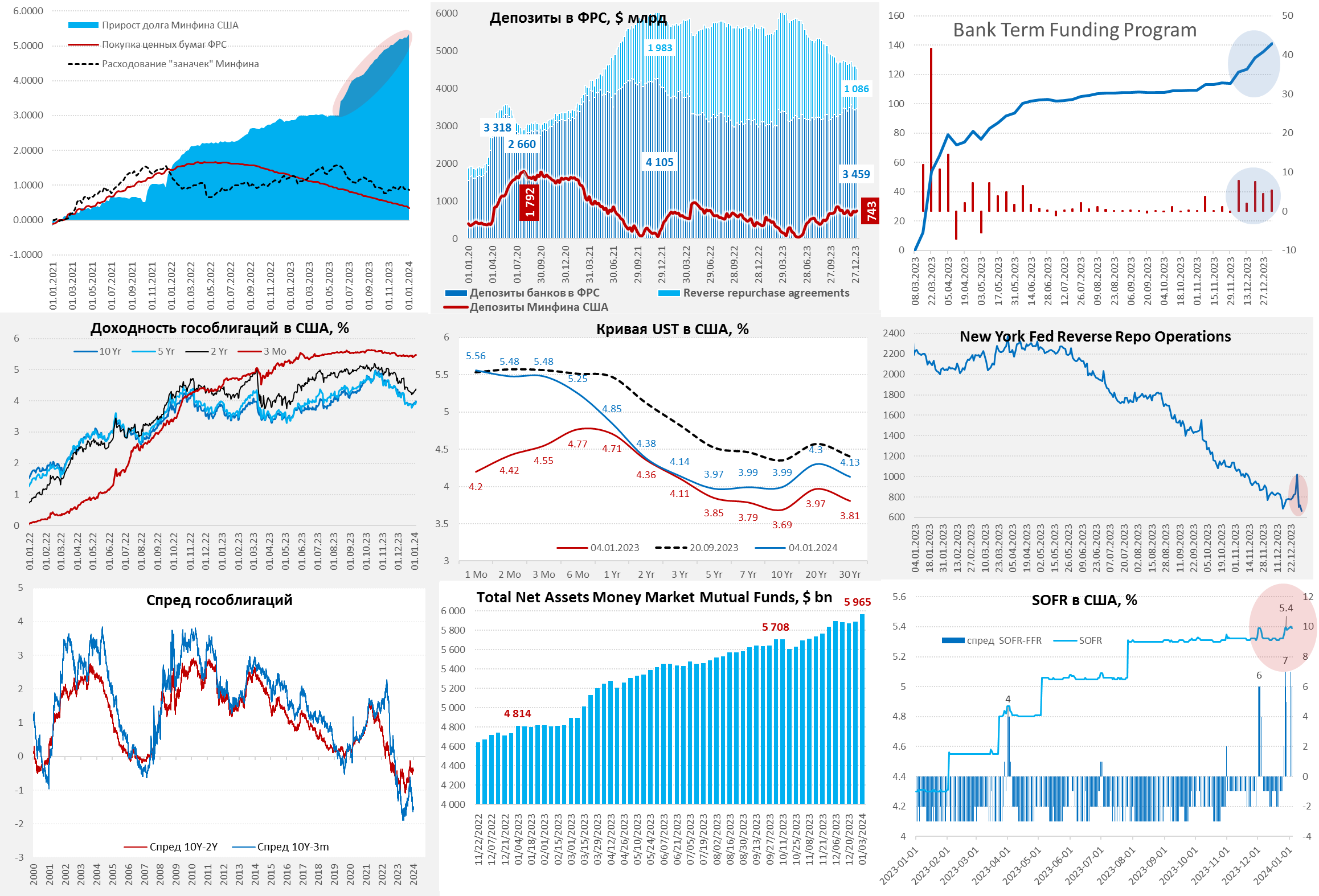

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: ужесточение без ужесточения

Новогодняя неделя для ФРС прошла активно, портфель гособлигаций она сократила на $37 млрд, правда и банки продолжают потихоньку тянуть деньги из ФРС через антикризисную программу кредитования BTFP (+$5 млрд за неделю). Можно подвести итоги года по «ужесточению» политики ФРС:

✔️ Активы ФРС сократились на $826 млрд до $7.68 трлн, а портфель ценных бумаг сократился на $914 млрд до $7.19 трлн (до заявленных $1.14 трлн QT, конечно, не дотянули), из них $704 млрд сокращения – это гособлигации, по которым близко к цели.

✔️ Более четверти триллиона ФРС вернула... По антикризисной программе BTFP ФРС влила в систему $141 млрд и добавила к этому чистые выплаты процентов и пр. еще на $113 млрд, в результате чего убыток ФРС достиг $127 млрд.

✔️ Главной историей стало обратное РЕПО ФРС (RRP) из которого в систему пришло $1476 млрд, из них правда Минфин США забрал на свои счета в ФРС $364 млрд. Но это не помешало тому, чтобы счета банков в ФРС выросли на $417 млрд до $3.46 трлн, так что ни о каком объективном ужесточении речи не шло – было скорее смягчение, т.к. долларов на общий круг в системе стало больше.

✔️ К текущему дню объем овернайт RRP ФРБ Нью-Йорка схлопнулся до $665 млрд против $2188 млрд годом ранее за счет изъятия со стороны фондов денежного рынка (MMF), которые сами по себе выросли на $1.15 трлн до $5.97 трлн. MMF активно переезжали в госдолг США, который Минфин размещал с премиями к прочим долларовым ставкам.

❗️ Госдолг за год вырос на $2.54 трлн до ~$34 трлн, рыночный долг вырос на $2.42 трлн до ~$27 трлн, из которых -$0.36 трлн просто ушло в заначку на счет в ФРС. Причем 4/5 чистого прироста долга профинансировано векселями до года и лишь 1/5 – это облигации срочностью более года.

Несмотря на то, что резервы банков внешне все еще выглядят избыточными, структурные перекосы никто не отменял и, судя по тому, что банки все сильнее подсаживаются на BTFP, а SOFR уже неделю как оторвалась от ставки по федфондам ФРС, перекосы эти есть и начинают проявляться, хотя пока еще скромно. Но кому-то уже начинает не хватать.

@truecon

ФРС: ужесточение без ужесточения

Новогодняя неделя для ФРС прошла активно, портфель гособлигаций она сократила на $37 млрд, правда и банки продолжают потихоньку тянуть деньги из ФРС через антикризисную программу кредитования BTFP (+$5 млрд за неделю). Можно подвести итоги года по «ужесточению» политики ФРС:

✔️ Активы ФРС сократились на $826 млрд до $7.68 трлн, а портфель ценных бумаг сократился на $914 млрд до $7.19 трлн (до заявленных $1.14 трлн QT, конечно, не дотянули), из них $704 млрд сокращения – это гособлигации, по которым близко к цели.

✔️ Более четверти триллиона ФРС вернула... По антикризисной программе BTFP ФРС влила в систему $141 млрд и добавила к этому чистые выплаты процентов и пр. еще на $113 млрд, в результате чего убыток ФРС достиг $127 млрд.

✔️ Главной историей стало обратное РЕПО ФРС (RRP) из которого в систему пришло $1476 млрд, из них правда Минфин США забрал на свои счета в ФРС $364 млрд. Но это не помешало тому, чтобы счета банков в ФРС выросли на $417 млрд до $3.46 трлн, так что ни о каком объективном ужесточении речи не шло – было скорее смягчение, т.к. долларов на общий круг в системе стало больше.

✔️ К текущему дню объем овернайт RRP ФРБ Нью-Йорка схлопнулся до $665 млрд против $2188 млрд годом ранее за счет изъятия со стороны фондов денежного рынка (MMF), которые сами по себе выросли на $1.15 трлн до $5.97 трлн. MMF активно переезжали в госдолг США, который Минфин размещал с премиями к прочим долларовым ставкам.

❗️ Госдолг за год вырос на $2.54 трлн до ~$34 трлн, рыночный долг вырос на $2.42 трлн до ~$27 трлн, из которых -$0.36 трлн просто ушло в заначку на счет в ФРС. Причем 4/5 чистого прироста долга профинансировано векселями до года и лишь 1/5 – это облигации срочностью более года.

Несмотря на то, что резервы банков внешне все еще выглядят избыточными, структурные перекосы никто не отменял и, судя по тому, что банки все сильнее подсаживаются на BTFP, а SOFR уже неделю как оторвалась от ставки по федфондам ФРС, перекосы эти есть и начинают проявляться, хотя пока еще скромно. Но кому-то уже начинает не хватать.

@truecon

{kind=link}

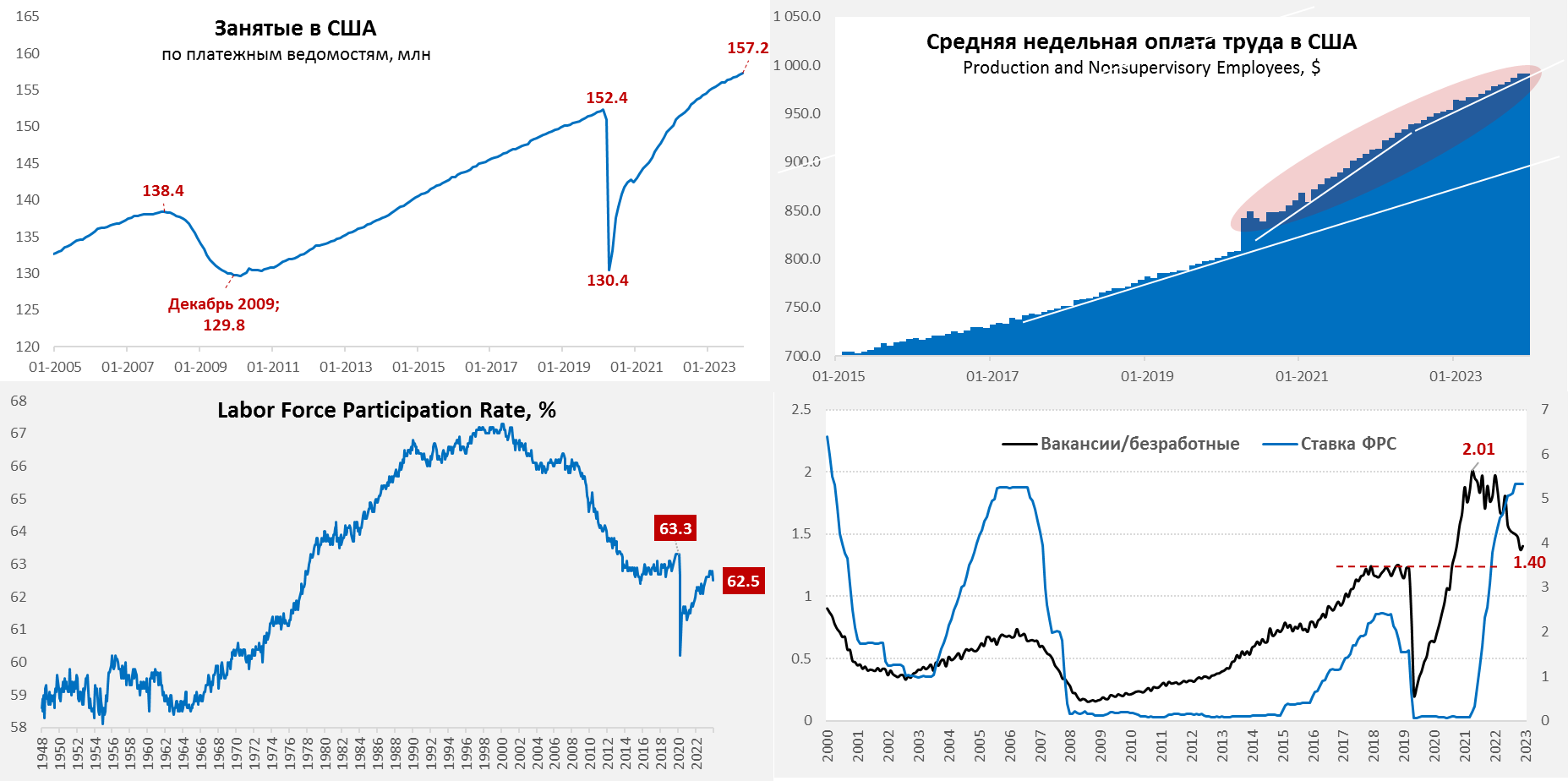

#экономика #США #безработица #инфляция

США: рынок труда все еще не остыл

Рынок труда США закрыл год ростом рабочих мест вне с/х на 216 тыс., что выше ожиданий, но данные за прошлые месяцы пересмотрели вниз. Всего за год в среднем ежемесячно создавалось 225 тыс. рабочих мест, во втором полугодии – 193 тыс. и вряд ли это может говорить о том, что рынок труда пришел в норму после перегрева. Уровень безработицы в США остался 3.7%, чуть выше 3.5% годом ранее, но в целом без существенных изменений. Правда в декабре было резкое ухудшение показателя участия в рабочей силе – сокращение с 62.8% до 62.5%, доля занятых в экономике тоже снизилась с 60.4% до 60.1% - это скорее негативный сигнал, т.к. как говорит о том, что меньше американцев вернулось на рынок труда после ковида. Но в феврале будет традиционный масштабный пересмотр показателей, потому все может вдруг оказаться немного иначе.

Количество отрытых вакансий все еще остается повышенным и составляет 8.7 млн, открытые вакансии в 1.4 раза больше количества безработных и это выше, чем были доковидные максимумы в США. Количество первичных заявок на пособия все остается в пределах 200-230 тыс., что также скорее говорит о том, что рынок труда США перегрет. На этом фоне несколько ускорился рост зарплат в конце года 0.4% м/м и 4.1% г/г. Если смотреть без учета управленческого персонала – то зарплатный импульс в последние 2 месяца усилился, а зарплаты по-прежнему растут прилично быстрее доковидного тренда.

Если смотреть непосредственно на рынок труда США – то он пока остается перегретым... но вышедшие сегодня же данные по деловой активности в секторе услуг фактически говорят о стагнации сектора и снижении спроса на рабочую силу – индекс занятости упал с 50.7 до 43.3, что сильно впечатлило рынки. Правда приличная часть падения здесь обусловлено тем, что компании не могут нанять сотрудников из-за того, что те «предпочитают удаленную работу», а это скорее в рост з/п и инфляции.

@truecon

США: рынок труда все еще не остыл

Рынок труда США закрыл год ростом рабочих мест вне с/х на 216 тыс., что выше ожиданий, но данные за прошлые месяцы пересмотрели вниз. Всего за год в среднем ежемесячно создавалось 225 тыс. рабочих мест, во втором полугодии – 193 тыс. и вряд ли это может говорить о том, что рынок труда пришел в норму после перегрева. Уровень безработицы в США остался 3.7%, чуть выше 3.5% годом ранее, но в целом без существенных изменений. Правда в декабре было резкое ухудшение показателя участия в рабочей силе – сокращение с 62.8% до 62.5%, доля занятых в экономике тоже снизилась с 60.4% до 60.1% - это скорее негативный сигнал, т.к. как говорит о том, что меньше американцев вернулось на рынок труда после ковида. Но в феврале будет традиционный масштабный пересмотр показателей, потому все может вдруг оказаться немного иначе.

Количество отрытых вакансий все еще остается повышенным и составляет 8.7 млн, открытые вакансии в 1.4 раза больше количества безработных и это выше, чем были доковидные максимумы в США. Количество первичных заявок на пособия все остается в пределах 200-230 тыс., что также скорее говорит о том, что рынок труда США перегрет. На этом фоне несколько ускорился рост зарплат в конце года 0.4% м/м и 4.1% г/г. Если смотреть без учета управленческого персонала – то зарплатный импульс в последние 2 месяца усилился, а зарплаты по-прежнему растут прилично быстрее доковидного тренда.

Если смотреть непосредственно на рынок труда США – то он пока остается перегретым... но вышедшие сегодня же данные по деловой активности в секторе услуг фактически говорят о стагнации сектора и снижении спроса на рабочую силу – индекс занятости упал с 50.7 до 43.3, что сильно впечатлило рынки. Правда приличная часть падения здесь обусловлено тем, что компании не могут нанять сотрудников из-за того, что те «предпочитают удаленную работу», а это скорее в рост з/п и инфляции.

@truecon

{kind=link}

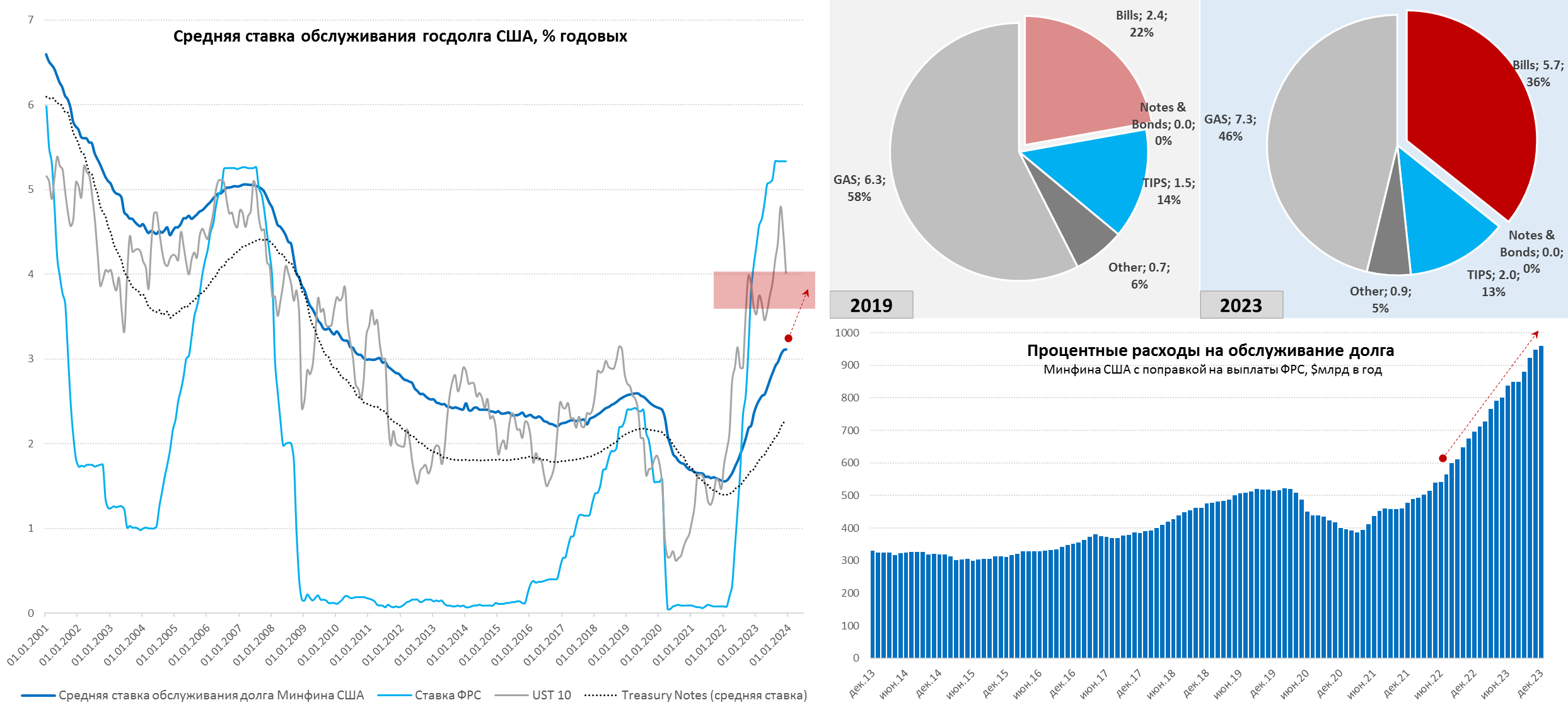

#США #Минфин #ставки #долг #дефицит #ФРС

Долги американские ... итоги 2023 года

Календарный год в США закончился ростом общего госдолга до $34 трлн и вырос последним данным на $2.58 трон (~9.2% ВВП), из него:

✔️ Нерыночная часть госдолга составила $7.63 трлн (27% ВВП) и выросла за год на $149 млрд, учитывая, что сборы в соцфонды уже не покрывают выплаты из них, рост происходит за счет начисленных правительством процентов, т.е. это уже прямые издержки бюджета.

✔️ Рыночный госдолг составляет $26.37 трлн (94.2% ВВП) и вырос на 2.43 трлн за год (8.7% ВВП), из которых:

1️⃣ Векселя до года $5.68 трлн, прирост за год на $1978 млрд, т.е. рост на 53.5% г/г до 20.3% ВВП;

2️⃣ Облигации и прочие инструменты $20.7 трлн, прирост за год на $454 млрд до 73.9% ВВП;

Фактически, большую часть нового рыночного долга Минфин США профинансировал за счет выпуска краткосрочных векселей, причем $1.54 трлн – это доллары пришедшие из обратного РЕПО ФРС (эмиссионный механизм). Дж. Йеллен пришлось укорачивать долг и платить премии, чтобы собрать нужный объем. Основным источником финансирования стали фонды денежного рынка, которые выводили доллары из обратного РЕПО ФРС и получили приток с банковских депозитов, до $0.5 трлн могло прийти от частного сектора вне США (в первую очередь Японии).

✔️ За 2023 год на проценты по долгу ушло $960.6 млрд, при среднегодовой ставке обслуживания долга 2.8%, против $774.7 млрд в 2022 году (ставка 1.9%) и $584 млрд с 2021 году (ставка 1.6%). Но реально расходы были меньше, т.к. ФРС платила дивиденды, сейчас же она в глубоком убытке и ничего не платит. К декабрю ставка добралась до 3.11% годовых, при ставке 4% расходы дойдут до $1.35-1.4 трлн в год в перспективе (~5% ВВП).

В 2024 году Йеллен для финансирования дефицита потребуется около $2 трлн, и возможно еще $0.7 трлн рынку придется забрать, если ФРС не свернет QT. Из источников – все то же обратное РЕПО (~$0.7...0.8 трлн), но придется занимать коротко и с премиями. Иностранцы вряд ли станут источником долларов в 2024 году, поэтому Минфину придется конкурировать за внутренние сбережения, проблема в том, что монетарная норма сбережений американцев близка к нулю – потребитель потребляет на всю катушку уже сейчас.

❗️В этой ситуации ФРС вряд ли сможет даже в прежнем режиме проводить QT в 2024 году и скоро свернет эту историю и она уже начинает к этому подводить....

@truecon

🎄 с Рождеством!

Долги американские ... итоги 2023 года

Календарный год в США закончился ростом общего госдолга до $34 трлн и вырос последним данным на $2.58 трон (~9.2% ВВП), из него:

✔️ Нерыночная часть госдолга составила $7.63 трлн (27% ВВП) и выросла за год на $149 млрд, учитывая, что сборы в соцфонды уже не покрывают выплаты из них, рост происходит за счет начисленных правительством процентов, т.е. это уже прямые издержки бюджета.

✔️ Рыночный госдолг составляет $26.37 трлн (94.2% ВВП) и вырос на 2.43 трлн за год (8.7% ВВП), из которых:

1️⃣ Векселя до года $5.68 трлн, прирост за год на $1978 млрд, т.е. рост на 53.5% г/г до 20.3% ВВП;

2️⃣ Облигации и прочие инструменты $20.7 трлн, прирост за год на $454 млрд до 73.9% ВВП;

Фактически, большую часть нового рыночного долга Минфин США профинансировал за счет выпуска краткосрочных векселей, причем $1.54 трлн – это доллары пришедшие из обратного РЕПО ФРС (эмиссионный механизм). Дж. Йеллен пришлось укорачивать долг и платить премии, чтобы собрать нужный объем. Основным источником финансирования стали фонды денежного рынка, которые выводили доллары из обратного РЕПО ФРС и получили приток с банковских депозитов, до $0.5 трлн могло прийти от частного сектора вне США (в первую очередь Японии).

✔️ За 2023 год на проценты по долгу ушло $960.6 млрд, при среднегодовой ставке обслуживания долга 2.8%, против $774.7 млрд в 2022 году (ставка 1.9%) и $584 млрд с 2021 году (ставка 1.6%). Но реально расходы были меньше, т.к. ФРС платила дивиденды, сейчас же она в глубоком убытке и ничего не платит. К декабрю ставка добралась до 3.11% годовых, при ставке 4% расходы дойдут до $1.35-1.4 трлн в год в перспективе (~5% ВВП).

В 2024 году Йеллен для финансирования дефицита потребуется около $2 трлн, и возможно еще $0.7 трлн рынку придется забрать, если ФРС не свернет QT. Из источников – все то же обратное РЕПО (~$0.7...0.8 трлн), но придется занимать коротко и с премиями. Иностранцы вряд ли станут источником долларов в 2024 году, поэтому Минфину придется конкурировать за внутренние сбережения, проблема в том, что монетарная норма сбережений американцев близка к нулю – потребитель потребляет на всю катушку уже сейчас.

❗️В этой ситуации ФРС вряд ли сможет даже в прежнем режиме проводить QT в 2024 году и скоро свернет эту историю и она уже начинает к этому подводить....

@truecon

🎄 с Рождеством!

{kind=link}

У Владимира Левченко "увели" канал, крайне негативно отношусь у таким историям - ссылка на его новый канал.

Telegram

Владимир Левченко

С наступающим новым годом! Интересного и легкого нового года! Мой предыдущий телеграм аккаунт взломали и мои каналы потеряны.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: Финусловия мягкие... но о сворачивании QT уже заговорили

Выше я написал про госдолг, теперь про ФРС, в начале года вышло достаточно интересное и в каком-то смысле симптоматичное выступление главы ФРБ Далласа Лори Логан. Надо сказать пару слов о самой Лори – она курировала операции на открытом рынке ФРС когда была в ФРБ Нью-Йорка, управляя тем самым 8-триллионным портфелем ценных бумаг, участвовала в запуске SOFR и т.п. Логан лучше всех не только в ФРС понимает что происходит на денежном и долговом рынке США. Коме того, стоит сказать, что сама она скорее «ястреб», т.е. сторонник жесткой политики, поэтому по ставкам у нее скорее следующая позиция:

..за последние несколько месяцев долгосрочная доходность отменила большую часть ужесточения... масштаб реакции на данные был намного больше, чем обычно ... если мы не будем поддерживать достаточно жесткие финансовые условия, существует риск того, что инфляция снова усилится ... нам не следует пока исключать возможность очередного повышения ставок»

Но намного интереснее позиция Л. Логан относительно количественного ужесточения:

✔️ Сокращение остатков ON RRP ФРС более чем компенсировало сокращение запасов ценных бумаг, поэтому остатки банковских резервов выросли, несмотря на сокращение портфеля облигаций.

✔️ Рост выпуска векселей и ожидания по ставкам мотивировали MMF выводит деньги из ON RRP ФРС.

✔️ Появление типичного давления в конце месяца говорит о том, что мы больше не находимся в режиме, когда ликвидность сверхизбыточна и всегда находится в избытке для всех.

По сути Л.Логан говорит о том, что несмотря на то, что объем резервов банков вырос, система, видимо больше не находится в состоянии прежнего избытка ликвидности, а отдельные участники рынка сталкиваются с определенными сложностями в периоды напряжения (конец месяца, налоговые платежи). Поэтому целесообразно «рассмотреть параметры, на основании которых будет принято решение о замедлении оттока наших активов ... следует замедлить темпы оттока средств, поскольку балансы ON RRP приближаются к низкому уровню».

А фактически, речь идёт о том, что пора бы начать обсуждать замедление/сворачивание QT.

О чем она не говорит – о причинах того, что при росте резервов у банков ($3.5 трлн), все еще $0.7 трлн в ON RRP ФРС и в общем-то избытке ликвидности, на «хвостах» рынка уже начали появляться проблемы. А причины здесь как раз в основном связаны с фискальными факторами, т.к. Минфин США со своими бездонными аппетитами занял на рынке с июня по декабрь $2.3 трлн. В реальности базовой причиной того, что при избытке ликвидности ФРС нужно думать о смягчении своих позиций, являются операции бюджета и мадам Йеллен, а это не что иное, как проявление того самого «фискального доминирования», когда фискальные операции приводят к ситуации необходимости смягчения политики ФРС при в целом «мягких» финансовых условиях в системе.

P.S.: Если «слоны» и «ослами» все же договорятся по бюджету и смогут избежать шатдауна, а предпосылки к этому есть – занимать Минфину США предстоит еще много …

@truecon

ФРС: Финусловия мягкие... но о сворачивании QT уже заговорили

Выше я написал про госдолг, теперь про ФРС, в начале года вышло достаточно интересное и в каком-то смысле симптоматичное выступление главы ФРБ Далласа Лори Логан. Надо сказать пару слов о самой Лори – она курировала операции на открытом рынке ФРС когда была в ФРБ Нью-Йорка, управляя тем самым 8-триллионным портфелем ценных бумаг, участвовала в запуске SOFR и т.п. Логан лучше всех не только в ФРС понимает что происходит на денежном и долговом рынке США. Коме того, стоит сказать, что сама она скорее «ястреб», т.е. сторонник жесткой политики, поэтому по ставкам у нее скорее следующая позиция:

..за последние несколько месяцев долгосрочная доходность отменила большую часть ужесточения... масштаб реакции на данные был намного больше, чем обычно ... если мы не будем поддерживать достаточно жесткие финансовые условия, существует риск того, что инфляция снова усилится ... нам не следует пока исключать возможность очередного повышения ставок»

Но намного интереснее позиция Л. Логан относительно количественного ужесточения:

✔️ Сокращение остатков ON RRP ФРС более чем компенсировало сокращение запасов ценных бумаг, поэтому остатки банковских резервов выросли, несмотря на сокращение портфеля облигаций.

✔️ Рост выпуска векселей и ожидания по ставкам мотивировали MMF выводит деньги из ON RRP ФРС.

✔️ Появление типичного давления в конце месяца говорит о том, что мы больше не находимся в режиме, когда ликвидность сверхизбыточна и всегда находится в избытке для всех.

По сути Л.Логан говорит о том, что несмотря на то, что объем резервов банков вырос, система, видимо больше не находится в состоянии прежнего избытка ликвидности, а отдельные участники рынка сталкиваются с определенными сложностями в периоды напряжения (конец месяца, налоговые платежи). Поэтому целесообразно «рассмотреть параметры, на основании которых будет принято решение о замедлении оттока наших активов ... следует замедлить темпы оттока средств, поскольку балансы ON RRP приближаются к низкому уровню».

А фактически, речь идёт о том, что пора бы начать обсуждать замедление/сворачивание QT.

О чем она не говорит – о причинах того, что при росте резервов у банков ($3.5 трлн), все еще $0.7 трлн в ON RRP ФРС и в общем-то избытке ликвидности, на «хвостах» рынка уже начали появляться проблемы. А причины здесь как раз в основном связаны с фискальными факторами, т.к. Минфин США со своими бездонными аппетитами занял на рынке с июня по декабрь $2.3 трлн. В реальности базовой причиной того, что при избытке ликвидности ФРС нужно думать о смягчении своих позиций, являются операции бюджета и мадам Йеллен, а это не что иное, как проявление того самого «фискального доминирования», когда фискальные операции приводят к ситуации необходимости смягчения политики ФРС при в целом «мягких» финансовых условиях в системе.

P.S.: Если «слоны» и «ослами» все же договорятся по бюджету и смогут избежать шатдауна, а предпосылки к этому есть – занимать Минфину США предстоит еще много …

@truecon

{kind=link}

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-декабре 2023 года сложилась в размере $62,99 за баррель, в январе-декабре 2022 года — $76,09 за баррель.

Средняя цена на нефть марки Urals в декабре 2023 года сложилась в размере $64,23 за баррель, что в 1,27 раз выше, чем в декабре 2022 года ($50,47 за баррель).

Цена нефти North Sea Dated в декабре 2023 года составила $77,88.

@minfin

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #бюджет #ФРС #долг #ставки #банки

Текущее ужесточение монетарно политики дает возможность чуть более предметно посмотреть на последствия массированной скупки активов (а по сути покупки риска) центральными банками для той же монетарной политики. ФРС на момент начала ужесточения имела портфель ценных бумаг ~$8.5 трлн:

✔️ Учитывая, что падение рыночной стоимости облигаций составило ~11-12% с конца 2021 года, это $0.95-1 трлн рыночной переоценки, которую на себя взяла ФРС, что в полтора раза больше нереализованного убытка по ценным бумагам на балансах банковской системы США ($0.68 трлн).

✔️ Процентный убыток ФРС составил около $135 млрд на данный момент времени и убыток ФРС составляет около $30 млрд в квартал. А это так или иначе, становится прибылью финансового сектора США, которая к началу периода ужесточения составляла около $120 млрд в квартал, прибыль банков около $70 млрд в квартал (FDIC).

Все это ведет к тому, что государство в широком смысле выкупило значимую часть рисков финансовой системы, одновременно снижая эффективность ужесточения денежно-кредитной политики. Если учитывать, что дополнительно к этому Минфин США потратил на покрытие убытков, связанных с кризисом региональных банков ~$160 млрд за 2023 год, то в общем-то вместо потенциальные потери ~ $20-30 млрд прибыли в квартал, финансовые институты США получили прирост прибыли на ~$50 млрд в квартал (в конечном итоге за счет бюджета). Ну а потери в моменте от рыночной переоценки облигаций вне баланса, хотя и будет давить на прибыльность в дальнейшем.

На деле ФРС своей политикой скупки активов (QE) существенно снизила эффективность ужесточения ДКП, щедрость бюджета тоже сыграла свою роль, в итоге финансовые условия остались мягкими, несмотря на агрессивное повышение ставок. Хотя кредитные риски от повышения ставок (рост неплатежеспособности клиентов) еще впереди – просрочки растут, хотя может и здесь Йеллен подкинет денег …? Хотя делать ей это будет сложно, учитывая стремительный рост расходов на обслуживание долга.

P.S.: В более широком смысле, политика центральных банков, позволила многим правительствам не искать решения проблем и расшивать дисбалансы (того же расслоения), а просто занимать и раздавать, затыкая дыры новыми деньгами и перекладывая все больше рисков на госсектор, но последствия этого уже более длинная история...

@truecon

Текущее ужесточение монетарно политики дает возможность чуть более предметно посмотреть на последствия массированной скупки активов (а по сути покупки риска) центральными банками для той же монетарной политики. ФРС на момент начала ужесточения имела портфель ценных бумаг ~$8.5 трлн:

✔️ Учитывая, что падение рыночной стоимости облигаций составило ~11-12% с конца 2021 года, это $0.95-1 трлн рыночной переоценки, которую на себя взяла ФРС, что в полтора раза больше нереализованного убытка по ценным бумагам на балансах банковской системы США ($0.68 трлн).

✔️ Процентный убыток ФРС составил около $135 млрд на данный момент времени и убыток ФРС составляет около $30 млрд в квартал. А это так или иначе, становится прибылью финансового сектора США, которая к началу периода ужесточения составляла около $120 млрд в квартал, прибыль банков около $70 млрд в квартал (FDIC).

Все это ведет к тому, что государство в широком смысле выкупило значимую часть рисков финансовой системы, одновременно снижая эффективность ужесточения денежно-кредитной политики. Если учитывать, что дополнительно к этому Минфин США потратил на покрытие убытков, связанных с кризисом региональных банков ~$160 млрд за 2023 год, то в общем-то вместо потенциальные потери ~ $20-30 млрд прибыли в квартал, финансовые институты США получили прирост прибыли на ~$50 млрд в квартал (в конечном итоге за счет бюджета). Ну а потери в моменте от рыночной переоценки облигаций вне баланса, хотя и будет давить на прибыльность в дальнейшем.

На деле ФРС своей политикой скупки активов (QE) существенно снизила эффективность ужесточения ДКП, щедрость бюджета тоже сыграла свою роль, в итоге финансовые условия остались мягкими, несмотря на агрессивное повышение ставок. Хотя кредитные риски от повышения ставок (рост неплатежеспособности клиентов) еще впереди – просрочки растут, хотя может и здесь Йеллен подкинет денег …? Хотя делать ей это будет сложно, учитывая стремительный рост расходов на обслуживание долга.

P.S.: В более широком смысле, политика центральных банков, позволила многим правительствам не искать решения проблем и расшивать дисбалансы (того же расслоения), а просто занимать и раздавать, затыкая дыры новыми деньгами и перекладывая все больше рисков на госсектор, но последствия этого уже более длинная история...

@truecon

{kind=link}

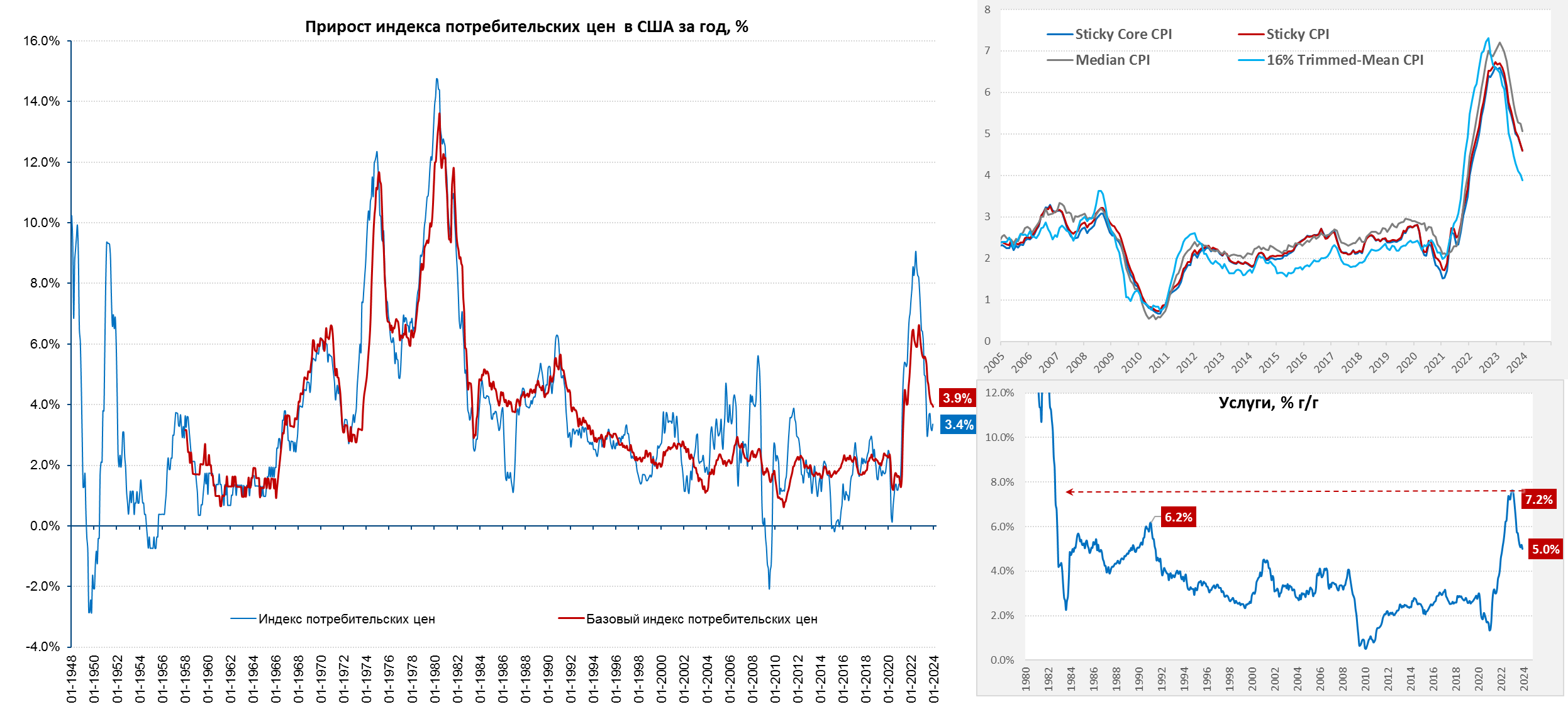

#США #инфляция #ставки #экономика

Инфляция в США за декабрь составила 0.3% м/м и 3.4% г/г оказавшись несколько выше ожиданий рынка.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 3.9% г/ - никакого значимого замедления не происходит, в ноябре было 4% г/г, в октябре - тоже 4% г/г, фактически снижение годовой инфляции приостановилось. Инфляция в секторе услуг 0.4% м/м и 5.3% г/г.

ФРС в этой ситуации разговоры о снижении ставок будут крайне некомфортны и мечты рынков быстром снижении вряд ли релевантны ситуации ...

@truecon

Инфляция в США за декабрь составила 0.3% м/м и 3.4% г/г оказавшись несколько выше ожиданий рынка.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 3.9% г/ - никакого значимого замедления не происходит, в ноябре было 4% г/г, в октябре - тоже 4% г/г, фактически снижение годовой инфляции приостановилось. Инфляция в секторе услуг 0.4% м/м и 5.3% г/г.

ФРС в этой ситуации разговоры о снижении ставок будут крайне некомфортны и мечты рынков быстром снижении вряд ли релевантны ситуации ...

@truecon

#США #инфляция #ставки #экономика

Декабрьский отчет по инфляции в США закрыл 2023 год, рост цен за месяц составил 0.3% м/м и 3.4% г/г. В декабре ушел дезинфляционный эффект цен на энергию (0.4% м/м и -2% г/г), достаточно ровно росли цены на продукты питания (0.2% м/м и 2.7% г/г).

Базовая инфляция осталась повышенной – рост цен второй подряд месяц составляет 0.3% м/м, а годовая динамика за 4 месяца замедлилась лишь с 4.1% г/г до 3.9% г/г, что все-таки почти вдвое выше цели в 2% ФРС.

Дезинфляционные эффекты сохранялись в товарах без учета энергии и продуктов питания, где рост цен в декабре отсутствовал 0% м/м и 0.2% г/г – здесь все ровно. В услугах рост цен на 0.5% м/м и 5% г/г, а без учета энергии 0.4% м/м и 5.3% г/г. В услугах все еще остается высокий фон роста цен на аренду жилья 0.5% м/м и 6.3% г/г. Прилично ускорился рост цен в медицине 0.7% м/м, но здесь благодаря методологии все еще присутствует эффект от позапрошлогоднего падения премий по медстраховке в годовой динамике, потому -0.5 г/г. Вообще, хитрый эффект от медстраховок занижает годовую инфляцию на ~0.15 б.п, т.е. без него она была бы чуть повыше.

Из того, что мы видим по цифрам, можно сказать, что различного рода базовые показатели инфляции (медианной, усеченной и т.п.) двигаться цели ФРС не торопятся: 16% Trimmed-Mean CPI 0.35% м/м и 4.3% г/г, Median CPI 0.4% м/м и 5.1% г/г, Sticky CPI 0.4% м/м и 4.6% г/г. Хедлайн инфляции где-то в районе 4%.

Если посмотреть за последние годы – то среднегодовая инфляция: за 3 года составила 5.6%, за 5 лет была 4.1%, за 10 лет составляла 2.8% в год. Любые проинфляционные риски (перебои с поставками, проблемы на рынках сырья и т.п.) способны вывести ситуацию в новый виток проблем ... "ястребы" в ФРС получили аргумент в свою пользу, Мейстер уже заявила; "декабрьский отчет по индексу потребительских цен просто показывает, что есть еще над чем работать"...

@truecon

Декабрьский отчет по инфляции в США закрыл 2023 год, рост цен за месяц составил 0.3% м/м и 3.4% г/г. В декабре ушел дезинфляционный эффект цен на энергию (0.4% м/м и -2% г/г), достаточно ровно росли цены на продукты питания (0.2% м/м и 2.7% г/г).

Базовая инфляция осталась повышенной – рост цен второй подряд месяц составляет 0.3% м/м, а годовая динамика за 4 месяца замедлилась лишь с 4.1% г/г до 3.9% г/г, что все-таки почти вдвое выше цели в 2% ФРС.

Дезинфляционные эффекты сохранялись в товарах без учета энергии и продуктов питания, где рост цен в декабре отсутствовал 0% м/м и 0.2% г/г – здесь все ровно. В услугах рост цен на 0.5% м/м и 5% г/г, а без учета энергии 0.4% м/м и 5.3% г/г. В услугах все еще остается высокий фон роста цен на аренду жилья 0.5% м/м и 6.3% г/г. Прилично ускорился рост цен в медицине 0.7% м/м, но здесь благодаря методологии все еще присутствует эффект от позапрошлогоднего падения премий по медстраховке в годовой динамике, потому -0.5 г/г. Вообще, хитрый эффект от медстраховок занижает годовую инфляцию на ~0.15 б.п, т.е. без него она была бы чуть повыше.

Из того, что мы видим по цифрам, можно сказать, что различного рода базовые показатели инфляции (медианной, усеченной и т.п.) двигаться цели ФРС не торопятся: 16% Trimmed-Mean CPI 0.35% м/м и 4.3% г/г, Median CPI 0.4% м/м и 5.1% г/г, Sticky CPI 0.4% м/м и 4.6% г/г. Хедлайн инфляции где-то в районе 4%.

Если посмотреть за последние годы – то среднегодовая инфляция: за 3 года составила 5.6%, за 5 лет была 4.1%, за 10 лет составляла 2.8% в год. Любые проинфляционные риски (перебои с поставками, проблемы на рынках сырья и т.п.) способны вывести ситуацию в новый виток проблем ... "ястребы" в ФРС получили аргумент в свою пользу, Мейстер уже заявила; "декабрьский отчет по индексу потребительских цен просто показывает, что есть еще над чем работать"...

@truecon

{kind=link}

#США #бюджет #дефицит #ставки #экономика

США: $2.1 трлн фактического дефицита в 2023 году

Мадам Йеллен продолжает удивлять даже скептиков, дефицит бюджета в декабре составил $129.4 млрд, что стало самым большим декабрьским дефицитом за исключением совсем уж отвязного декабря 2021 года. Такой дефицит с учетом сезонности соответствует ~$2 трлн годового дефицита. Доходы составили $429.3 млрд (-5.6% г/г), расходы $558.7 млрд (+3.5% г/г).

За календарный 2023 год доходы бюджета составили $4.52 трлн (-7.2% г/г) , расходы с поправкой на манипуляции со студенческими кредитами составили $6.64 трлн (+12.9% г/г), а дефицит вырос до $2.12 трлн, более чем удвоившись по сравнению с 2022 годом. В процентах к ВВП доходы упали до ~16.5% среднегодового ВВП, расходы выросли до ~24.2% ВВП, дефицит ~7.7% ВВП.

Падение доходов относительно 2022 года обусловлено сокращением поступлений подоходного налога га $0.4 трлн до $2.2 трлн (-15.5% г/г), здесь важно сказать, что относительно ВВП и общих доходов населения сборы налогов были вполне типичными, а аномальным высоким был именно 2022 год. Поэтому не стоит рассчитывать на существенное улучшение в 2024 году. Третий год подряд бюджет США закрыл с дефицитом поступлений в соцфонды, Peterson Foundation, оценивает, что за 10 лет Social Security Trust Fund обнулится и придется профинансировать это за счет рыночного долга ($2.8 трлн).

И проблема здесь в целом не в динамике доходов, а в огромных растущих расходах ....

P.S.: А учитывая геополитическую ситуацию еще и военные расходы придется наращивать в итоге ...

@truecon

США: $2.1 трлн фактического дефицита в 2023 году

Мадам Йеллен продолжает удивлять даже скептиков, дефицит бюджета в декабре составил $129.4 млрд, что стало самым большим декабрьским дефицитом за исключением совсем уж отвязного декабря 2021 года. Такой дефицит с учетом сезонности соответствует ~$2 трлн годового дефицита. Доходы составили $429.3 млрд (-5.6% г/г), расходы $558.7 млрд (+3.5% г/г).

За календарный 2023 год доходы бюджета составили $4.52 трлн (-7.2% г/г) , расходы с поправкой на манипуляции со студенческими кредитами составили $6.64 трлн (+12.9% г/г), а дефицит вырос до $2.12 трлн, более чем удвоившись по сравнению с 2022 годом. В процентах к ВВП доходы упали до ~16.5% среднегодового ВВП, расходы выросли до ~24.2% ВВП, дефицит ~7.7% ВВП.

Падение доходов относительно 2022 года обусловлено сокращением поступлений подоходного налога га $0.4 трлн до $2.2 трлн (-15.5% г/г), здесь важно сказать, что относительно ВВП и общих доходов населения сборы налогов были вполне типичными, а аномальным высоким был именно 2022 год. Поэтому не стоит рассчитывать на существенное улучшение в 2024 году. Третий год подряд бюджет США закрыл с дефицитом поступлений в соцфонды, Peterson Foundation, оценивает, что за 10 лет Social Security Trust Fund обнулится и придется профинансировать это за счет рыночного долга ($2.8 трлн).

И проблема здесь в целом не в динамике доходов, а в огромных растущих расходах ....

P.S.: А учитывая геополитическую ситуацию еще и военные расходы придется наращивать в итоге ...

@truecon