#Россия #БанкРоссии #ставки #кредит

Кредитование населения остывает

Предварительные данные по выдаче потребительских кредитов от Frank RG указывают на дальнейшее охлаждение кредитования: объем выдачи сократился на 10.5% м/м и составил 1.37 трлн руб., правда это все еще +22.2% г/г.

✔️ Наиболее сильное охлаждение там, где фактически присутствуют прямые ограничения на выдачу кредитов, т.е. кредит наличными, который сократился до 458.5 млрд руб.

✔️ Ипотека остывает медленнее -7.25% м/м до 718 млрд руб. выдач, что понятно на фоне сохранения больших объемов льготных кредитов, но здесь грядет ужесточение (в т.ч. повышение первого взноса до 30%). При текущей ставке по ипотеке без льгот (16.2%) охлаждение здесь неминуемо продолжится. По данным Домклик заявки на ипотечный кредит сокращались в ноябре (-12% м/м), как и количество ипотечных сделок.

✔️ Автокредит тоже сокращался на 11.7% м/м до 147.4 млрд, POS-кредит без больших изменений.

Кредит населению остывает, что обусловлено пока больше мерами макропруденциального регулирования, в т.ч. прямыми ограничениями потребкредита. Объемы кредитования, после резкого всплеска осенью, вернулись на уровни весны 2023 года, низкими уровни выдач вряд ли можно назвать, но кредит разворачивается и основные эффекты от ужесточения еще впереди.

Итого имеем факторы по ставке:

«➖» кредит населению и рост сбережений;

«➕» рост корп. кредита, рост расходов бюджета, дефицит рабочей силы (рост зарплат), рост тарифов и эффект переноса курса.

P.S.: Определяющими для решения по ставкам будет инфляция сегодня и на следующей неделе, а также данные по инфляционным ожиданиям.

@truecon

Кредитование населения остывает

Предварительные данные по выдаче потребительских кредитов от Frank RG указывают на дальнейшее охлаждение кредитования: объем выдачи сократился на 10.5% м/м и составил 1.37 трлн руб., правда это все еще +22.2% г/г.

✔️ Наиболее сильное охлаждение там, где фактически присутствуют прямые ограничения на выдачу кредитов, т.е. кредит наличными, который сократился до 458.5 млрд руб.

✔️ Ипотека остывает медленнее -7.25% м/м до 718 млрд руб. выдач, что понятно на фоне сохранения больших объемов льготных кредитов, но здесь грядет ужесточение (в т.ч. повышение первого взноса до 30%). При текущей ставке по ипотеке без льгот (16.2%) охлаждение здесь неминуемо продолжится. По данным Домклик заявки на ипотечный кредит сокращались в ноябре (-12% м/м), как и количество ипотечных сделок.

✔️ Автокредит тоже сокращался на 11.7% м/м до 147.4 млрд, POS-кредит без больших изменений.

Кредит населению остывает, что обусловлено пока больше мерами макропруденциального регулирования, в т.ч. прямыми ограничениями потребкредита. Объемы кредитования, после резкого всплеска осенью, вернулись на уровни весны 2023 года, низкими уровни выдач вряд ли можно назвать, но кредит разворачивается и основные эффекты от ужесточения еще впереди.

Итого имеем факторы по ставке:

«➖» кредит населению и рост сбережений;

«➕» рост корп. кредита, рост расходов бюджета, дефицит рабочей силы (рост зарплат), рост тарифов и эффект переноса курса.

P.S.: Определяющими для решения по ставкам будет инфляция сегодня и на следующей неделе, а также данные по инфляционным ожиданиям.

@truecon

{kind=link}

Доп.: Банк России опубликовал декабрьский опрос аналитиков:

Ставка в декабре будет повышена до 16%, ожидания по средней ставке на 2024 год выросли с 12.6% до 14%, что позволит удержать инфляцию к концу года на уровне 5.1% г/г к концу 2024 года, но средний уровень инфляции в 2024 году будет выше (7%).

Номинальные зарплаты будут расти немного быстрее, рост ВВП будет чуть скромнее. Оценка нейтральной ставки выросла (прогноз на 2026 год при инфляции 4%) с 6.5% до 7% ... скорее диапазон продолжит смещаться к 7-8%.

@truecon

Ставка в декабре будет повышена до 16%, ожидания по средней ставке на 2024 год выросли с 12.6% до 14%, что позволит удержать инфляцию к концу года на уровне 5.1% г/г к концу 2024 года, но средний уровень инфляции в 2024 году будет выше (7%).

Номинальные зарплаты будут расти немного быстрее, рост ВВП будет чуть скромнее. Оценка нейтральной ставки выросла (прогноз на 2026 год при инфляции 4%) с 6.5% до 7% ... скорее диапазон продолжит смещаться к 7-8%.

@truecon

#Россия #инфляция #БанкРоссии

В начале декабря инфляция все же притормозила до 0.12% за неделю после 0.33% неделей ранее. Годовая инфляция осталась на уровне верхней границы Банка России 7.5%, но здесь стоит учитывать, что с 1 декабря в прошлом году индексировали тарифы, а в этом году нет.

С начала года инфляция достигла 6.8%, что повышает шансы увидеть инфляцию по году в районе 7.5-7.7%, т.е. около, или чуть выше верхней границы прогноза ЦБ.

@truecon

В начале декабря инфляция все же притормозила до 0.12% за неделю после 0.33% неделей ранее. Годовая инфляция осталась на уровне верхней границы Банка России 7.5%, но здесь стоит учитывать, что с 1 декабря в прошлом году индексировали тарифы, а в этом году нет.

С начала года инфляция достигла 6.8%, что повышает шансы увидеть инфляцию по году в районе 7.5-7.7%, т.е. около, или чуть выше верхней границы прогноза ЦБ.

@truecon

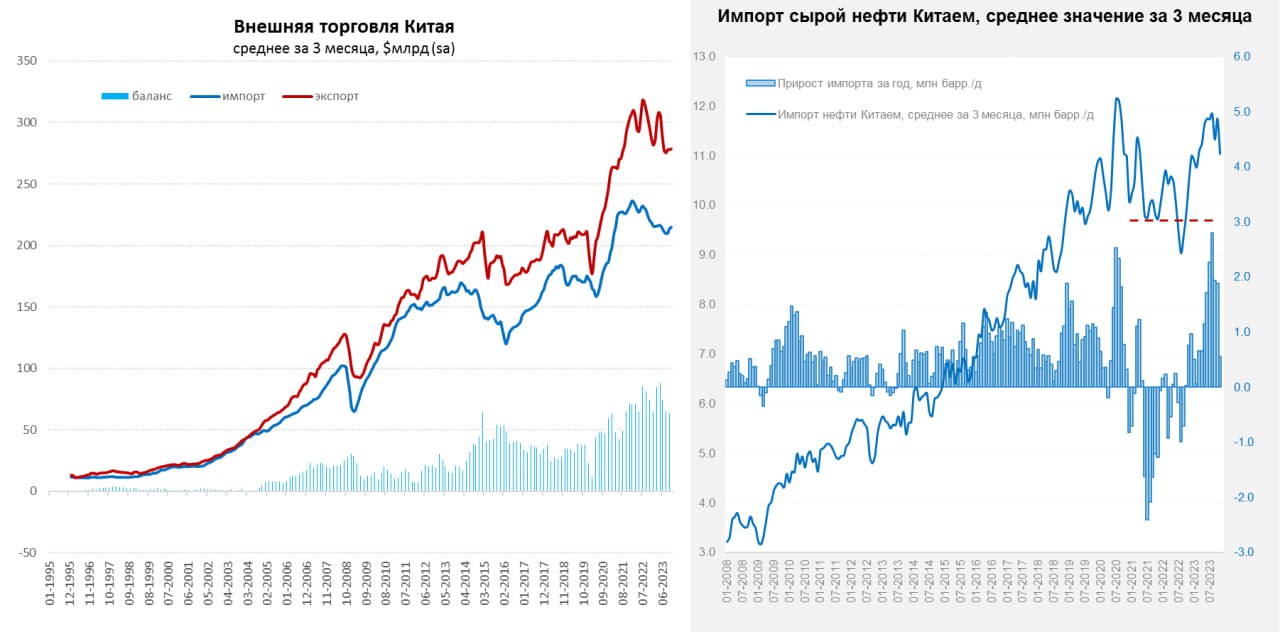

#Китай #экономика #экспорт #нефть #Россия

Китай: торговля стабильна, импорт нефти сократился

В ноябре объемы внешней торговли Китая были сопоставимы с прошлогодними, экспорт составил $292 млрд (+0.5% г/г), импорт $223.5 млрд (-0.6% г/г). Если учесть сезонность – то импорт и экспорт относительно стабильны в последние 4-5 месяцев, экспорт остается на уровне ~$277 млрд, импорт в среднем около $212 млрд. Сальдо торгового баланса в ноябре выросло до $68.4 млрд, а в сумме сальдо торговли товарами за последние 12 месяцев составило $0.86 трлн оставаясь на крайне высоких уровнях.

Импорт нефти в ноябре сократился до 10.4 mb/d, что является достаточно низким уровнем для последних месяцев и ниже прошлогоднего на 1 mb/d. В среднем за 3 месяца импорт составил 11 mb/d, что немного выше (+0.5 mb/d) уровней прошлого года. Китай явно притормозил импорт нефти на фоне роста цен: средняя цена импорта нефти в ноябре составила $88.6 за баррель, что сопоставимо с ценой Brent с месячным лагом. Китай традиционно наращивает покупки нефти когда она дешевеет и немного сокращает когда дорожает.

Интересно, что несмотря на приличное сокращение импорта нефти в ноябре, импорт Китая из России сократился незначительно: с $11.5 млрд в октябре до $11.2 млрд в ноябре. Китайский экспорт в Россию вырос с $9.6 млрд в октябре до $10.3 млрд в ноябре, в итоге положительное для России сальдо торговли все же сократилось до $0.9 млрд. В целом за 11 месяцев года китайский экспорт составил $100.3 млрд, импорт $117.8 млрд, т.е. сальдо торговли для России осталось положительным. Товарооборот торговли вырос до $218 млрд за 11 месяцев, т.е. на 26.7% выше уровня прошлого года, а по итогам года приблизится к ~$240 млрд - здесь все рекорды будут побиты.

@truecon

Китай: торговля стабильна, импорт нефти сократился

В ноябре объемы внешней торговли Китая были сопоставимы с прошлогодними, экспорт составил $292 млрд (+0.5% г/г), импорт $223.5 млрд (-0.6% г/г). Если учесть сезонность – то импорт и экспорт относительно стабильны в последние 4-5 месяцев, экспорт остается на уровне ~$277 млрд, импорт в среднем около $212 млрд. Сальдо торгового баланса в ноябре выросло до $68.4 млрд, а в сумме сальдо торговли товарами за последние 12 месяцев составило $0.86 трлн оставаясь на крайне высоких уровнях.

Импорт нефти в ноябре сократился до 10.4 mb/d, что является достаточно низким уровнем для последних месяцев и ниже прошлогоднего на 1 mb/d. В среднем за 3 месяца импорт составил 11 mb/d, что немного выше (+0.5 mb/d) уровней прошлого года. Китай явно притормозил импорт нефти на фоне роста цен: средняя цена импорта нефти в ноябре составила $88.6 за баррель, что сопоставимо с ценой Brent с месячным лагом. Китай традиционно наращивает покупки нефти когда она дешевеет и немного сокращает когда дорожает.

Интересно, что несмотря на приличное сокращение импорта нефти в ноябре, импорт Китая из России сократился незначительно: с $11.5 млрд в октябре до $11.2 млрд в ноябре. Китайский экспорт в Россию вырос с $9.6 млрд в октябре до $10.3 млрд в ноябре, в итоге положительное для России сальдо торговли все же сократилось до $0.9 млрд. В целом за 11 месяцев года китайский экспорт составил $100.3 млрд, импорт $117.8 млрд, т.е. сальдо торговли для России осталось положительным. Товарооборот торговли вырос до $218 млрд за 11 месяцев, т.е. на 26.7% выше уровня прошлого года, а по итогам года приблизится к ~$240 млрд - здесь все рекорды будут побиты.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

#ставки #США #ФРС #ликвидность

И все-таки проблемы с ликвидностью в США на неделе были ...

Чуть ранее я писал о достаточно странном поведении основной ставки в США SOFR, которая неожиданно подскочила до 5.39%.

Сегодня ФРС опубликовала данные по заимствованиям банков через механизм BTFP, который был введен в период кризиса региональных банков весной и позволяет занимать у ФРС под залог облигаций по номинальной стоимости. Объем заимствований через механизм BTFP вырос на максимальные с апреля $7.8 млрд за неделю до $121.7 млрд.

Скорее всего кто-то локально столкнулся с проблемой, которую в итоге закрыл через займ от ФРС... вряд ли это пока системная проблема (ликвидности в системе все же много), но определенный звонок...

@truecon

И все-таки проблемы с ликвидностью в США на неделе были ...

Чуть ранее я писал о достаточно странном поведении основной ставки в США SOFR, которая неожиданно подскочила до 5.39%.

Сегодня ФРС опубликовала данные по заимствованиям банков через механизм BTFP, который был введен в период кризиса региональных банков весной и позволяет занимать у ФРС под залог облигаций по номинальной стоимости. Объем заимствований через механизм BTFP вырос на максимальные с апреля $7.8 млрд за неделю до $121.7 млрд.

Скорее всего кто-то локально столкнулся с проблемой, которую в итоге закрыл через займ от ФРС... вряд ли это пока системная проблема (ликвидности в системе все же много), но определенный звонок...

@truecon

#Минфин #нефть #бюджет #рубль #дефицит

В ноябре бюджет тоже оказался неплох ... помог windfall tax

Предварительные данные по бюджету за ноябрь:

1️⃣ Доходы с начала года 25.96 трлн руб., что выше уровней прошлого года на 4.8%, за месяц доходы составили 2.86 трлн руб. (+42.3% к 2021 году), из них:

📍 нефтегазовые доходы за ноябрь 1.02 трлн руб. 14.8% к 2021 году – немного лучше ожиданий, хотя и ушли демпфер и НДД;

📍 ненефтегазовые доходы очень хорошо растут и составили за месяц 1.84 трлн руб., что означает рост на 63.8% к ноябрю 2021 года.

2️⃣ Расходы составили с начала года 26.84 трлн руб., за ноябрь расходы немного снизились, но все же достаточно высокие - 2.5 трлн руб. (+38.4% к 2021 году).

♦️ Текущий дефицит с начала года сократился до 0.88 трлн руб., а в ноябре положительное сальдо составило 0.36 трлн руб.

На самом деле отчет очень хорош, но на днях выходила информация о том, что компании заплатили 305 млрд руб. windfall tax, в то время как месяц назад было всего 40 млрд руб., т.е. в доходах есть разовые истории, хотя даже после учета этого фактора все неплохо с ненефтегазовыми доходами в ноябре (+40% к 2021 году).

Расходы в ноябре скорректировались. Размещения рублей от Росказны в банках (до 10 трлн руб.) показывают, что денег у Казначейства много, но впереди декабрьский дефицит, хоть и более скромный из-за авансов в начале текущего года. Формально суммарные расходы за 12 месяцев составили 33.9 трлн руб. (ожидаемые по году 32.5 трлн руб. за счет авансов в прошлые периоды), доходы за 12 месяцев 29 трлн руб., дефицит за 12 месяцев 4.9 трлн руб. За декабрь 2022 - январь 2023 дефицит составил 5.7 трлн руб., но из них были авансы в ПФ и пр. около 2.5 трлн руб. Сейчас тоже скорее всего определенные авансы будут ...

С бюджетом этого года проблем нет (Минфин ждет дефицит 1% ВВП, хотя здесь есть варианты как в прошлом году что-то снова переносить)... в начале года было много истерии на эту тему.

С бюджетом следующего года ситуация пока выглядит более напряженной из-за достаточно позитивных предпосылок по нефтегазовым доходам и сильного роста расходов.

@truecon

В ноябре бюджет тоже оказался неплох ... помог windfall tax

Предварительные данные по бюджету за ноябрь:

1️⃣ Доходы с начала года 25.96 трлн руб., что выше уровней прошлого года на 4.8%, за месяц доходы составили 2.86 трлн руб. (+42.3% к 2021 году), из них:

📍 нефтегазовые доходы за ноябрь 1.02 трлн руб. 14.8% к 2021 году – немного лучше ожиданий, хотя и ушли демпфер и НДД;

📍 ненефтегазовые доходы очень хорошо растут и составили за месяц 1.84 трлн руб., что означает рост на 63.8% к ноябрю 2021 года.

2️⃣ Расходы составили с начала года 26.84 трлн руб., за ноябрь расходы немного снизились, но все же достаточно высокие - 2.5 трлн руб. (+38.4% к 2021 году).

♦️ Текущий дефицит с начала года сократился до 0.88 трлн руб., а в ноябре положительное сальдо составило 0.36 трлн руб.

На самом деле отчет очень хорош, но на днях выходила информация о том, что компании заплатили 305 млрд руб. windfall tax, в то время как месяц назад было всего 40 млрд руб., т.е. в доходах есть разовые истории, хотя даже после учета этого фактора все неплохо с ненефтегазовыми доходами в ноябре (+40% к 2021 году).

Расходы в ноябре скорректировались. Размещения рублей от Росказны в банках (до 10 трлн руб.) показывают, что денег у Казначейства много, но впереди декабрьский дефицит, хоть и более скромный из-за авансов в начале текущего года. Формально суммарные расходы за 12 месяцев составили 33.9 трлн руб. (ожидаемые по году 32.5 трлн руб. за счет авансов в прошлые периоды), доходы за 12 месяцев 29 трлн руб., дефицит за 12 месяцев 4.9 трлн руб. За декабрь 2022 - январь 2023 дефицит составил 5.7 трлн руб., но из них были авансы в ПФ и пр. около 2.5 трлн руб. Сейчас тоже скорее всего определенные авансы будут ...

С бюджетом этого года проблем нет (Минфин ждет дефицит 1% ВВП, хотя здесь есть варианты как в прошлом году что-то снова переносить)... в начале года было много истерии на эту тему.

С бюджетом следующего года ситуация пока выглядит более напряженной из-за достаточно позитивных предпосылок по нефтегазовым доходам и сильного роста расходов.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Отчет по рынку труда США вышел вполне неплохо ...

... рынок мечтал и надеялся, что будет хуже. Количество рабочих вне с/х мест за месяц выросло на 199 тыс., из них правда только 150 в частном секторе. Зато госсектор создает рабочие места исправно достаточно ударными темпами по 45-65 тыс. в месяц все последнее время. Уровень безработицы в ноябре снизился с 3.9% до 3.7%, т.е. продолжает оставаться на крайне низких значениях. Участие в рабочей силе подросло до 62.8%, вернувшись на уровни сентября и резко подскочила доля занятых с 60.2% до 60.5%, что стало максимумом с доковидных времен.

Рост почасовой оплаты труда ускорился до 0.4% м/м и составил 4% г/г – выше, чем хотела бы видеть ФРС. У неуправленческого персонала рост тоже стабилен 0.4% м/м и 4.3% г/г, а с учетом роста отработанных часов и 0.7% м/м и 4% г/г. В целом здесь небольшое ускорение, но без каких-то значимых историй, если учитывать, что ушел эффект от забастовок в автосекторе.

Рынок труда в целом растет и все еще далеко не нейтральными темпами. Выделяется госсектор, где ускоренными темпами растет не только занятость, но и зарплаты – бюджет денег не жалеет.

В целом отчет скорее говорит об относительно ровных темпах роста рынка труда (и зарплат), но рынкам рынков, которые уже в эйфории скорого понижения ставок ФРС, это не очень понравилось – доходности гособлигаций подросли на 7-13 б.п., оценки вероятности снижения ставки стали более умеренными.

@truecon

Отчет по рынку труда США вышел вполне неплохо ...

... рынок мечтал и надеялся, что будет хуже. Количество рабочих вне с/х мест за месяц выросло на 199 тыс., из них правда только 150 в частном секторе. Зато госсектор создает рабочие места исправно достаточно ударными темпами по 45-65 тыс. в месяц все последнее время. Уровень безработицы в ноябре снизился с 3.9% до 3.7%, т.е. продолжает оставаться на крайне низких значениях. Участие в рабочей силе подросло до 62.8%, вернувшись на уровни сентября и резко подскочила доля занятых с 60.2% до 60.5%, что стало максимумом с доковидных времен.

Рост почасовой оплаты труда ускорился до 0.4% м/м и составил 4% г/г – выше, чем хотела бы видеть ФРС. У неуправленческого персонала рост тоже стабилен 0.4% м/м и 4.3% г/г, а с учетом роста отработанных часов и 0.7% м/м и 4% г/г. В целом здесь небольшое ускорение, но без каких-то значимых историй, если учитывать, что ушел эффект от забастовок в автосекторе.

Рынок труда в целом растет и все еще далеко не нейтральными темпами. Выделяется госсектор, где ускоренными темпами растет не только занятость, но и зарплаты – бюджет денег не жалеет.

В целом отчет скорее говорит об относительно ровных темпах роста рынка труда (и зарплат), но рынкам рынков, которые уже в эйфории скорого понижения ставок ФРС, это не очень понравилось – доходности гособлигаций подросли на 7-13 б.п., оценки вероятности снижения ставки стали более умеренными.

@truecon

{kind=link}

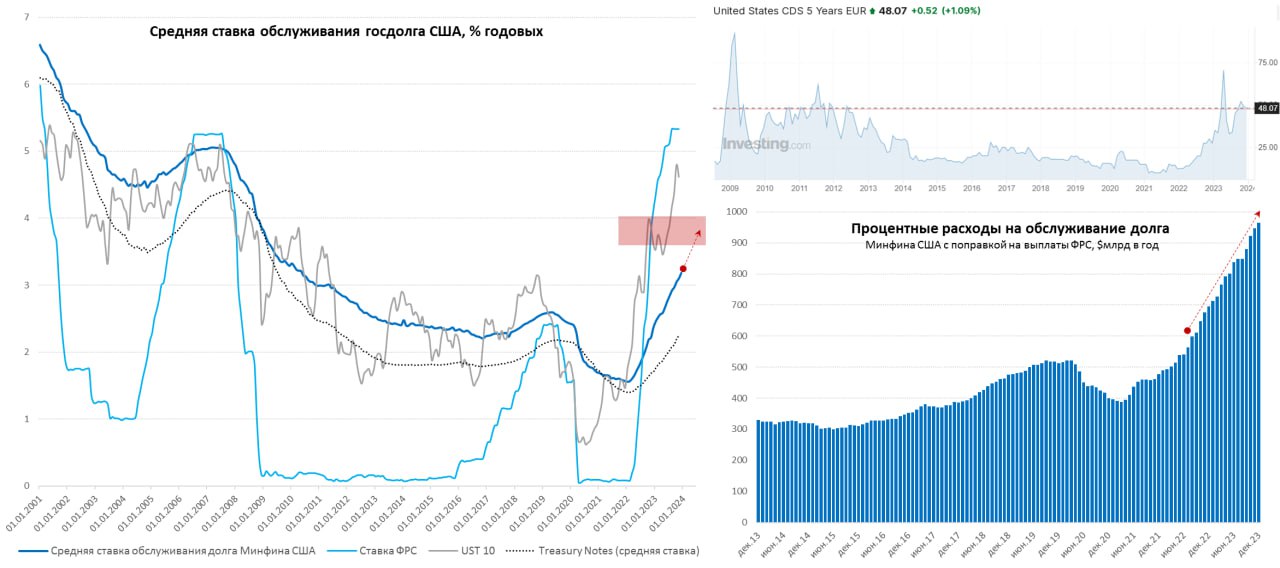

#США #ФРС #ставки #долг #дефицит

Проценты капают ...

Ноябрь Минфин США завершил со средней ставкой по долгу на уровне 3.1% годовых, по рыночному долгу 3.16% годовых. Бонды (> 10 лет) стоят всего 3.09% годовых, Ноты (от года до 10 лет) стоят пока 2.24% годовых, веселя (до года) 5.45% годовых.

В среднем за последние 12 месяцев ставка по госдолгу США составляла скромные 2.73% годовых. Так что еще далеко и до 4% в среднем и, тем более, до 5%.

Но расходы на проценты уже нескромные, в ноябре бюджет потратил на обслуживание долга $79.9 млрд, но нужно учитывать, что сами расходы неравномерны и пики выплат приходятся на июнь и декабрь. Перед началом повышения ставок в среднем Минфин США тратил на проценты в ноябре по ~$35 млрд.

Всего за последние 12 месяцев американский бюджет потратил по факту на проценты по долгу $949 млрд, два года назад (с поправкой на дивиденды ФРС) это было в 2 раза меньше ($463 млрд). У ФРС накопленный убыток на данный момент превысил $125 млрд и составляет около $9 млрд в месяц – так что из этого канала дивидендов долго не будет.

Если транслировать ноябрьскую ставку 3.1% на весь долг США, который составил в среднем за ноябрь $33.75 трлн – то будет около $1.05 трлн в годовом выражении, т.е. проценты ~3.8% от ВВП по итогам ноября. При ставке 4% это было бы в год $1.35 трлн (~4.8% ВВП – послевоенный рекорд), при ставке 5% – около $1.69 трлн (>6% ВВП). Поэтому никаких 4-5% на устойчивой основе Минфин США себе позволить не может при текущих долгах без значимой консолидации бюджета …

@truecon

Проценты капают ...

Ноябрь Минфин США завершил со средней ставкой по долгу на уровне 3.1% годовых, по рыночному долгу 3.16% годовых. Бонды (> 10 лет) стоят всего 3.09% годовых, Ноты (от года до 10 лет) стоят пока 2.24% годовых, веселя (до года) 5.45% годовых.

В среднем за последние 12 месяцев ставка по госдолгу США составляла скромные 2.73% годовых. Так что еще далеко и до 4% в среднем и, тем более, до 5%.

Но расходы на проценты уже нескромные, в ноябре бюджет потратил на обслуживание долга $79.9 млрд, но нужно учитывать, что сами расходы неравномерны и пики выплат приходятся на июнь и декабрь. Перед началом повышения ставок в среднем Минфин США тратил на проценты в ноябре по ~$35 млрд.

Всего за последние 12 месяцев американский бюджет потратил по факту на проценты по долгу $949 млрд, два года назад (с поправкой на дивиденды ФРС) это было в 2 раза меньше ($463 млрд). У ФРС накопленный убыток на данный момент превысил $125 млрд и составляет около $9 млрд в месяц – так что из этого канала дивидендов долго не будет.

Если транслировать ноябрьскую ставку 3.1% на весь долг США, который составил в среднем за ноябрь $33.75 трлн – то будет около $1.05 трлн в годовом выражении, т.е. проценты ~3.8% от ВВП по итогам ноября. При ставке 4% это было бы в год $1.35 трлн (~4.8% ВВП – послевоенный рекорд), при ставке 5% – около $1.69 трлн (>6% ВВП). Поэтому никаких 4-5% на устойчивой основе Минфин США себе позволить не может при текущих долгах без значимой консолидации бюджета …

@truecon

{kind=link}

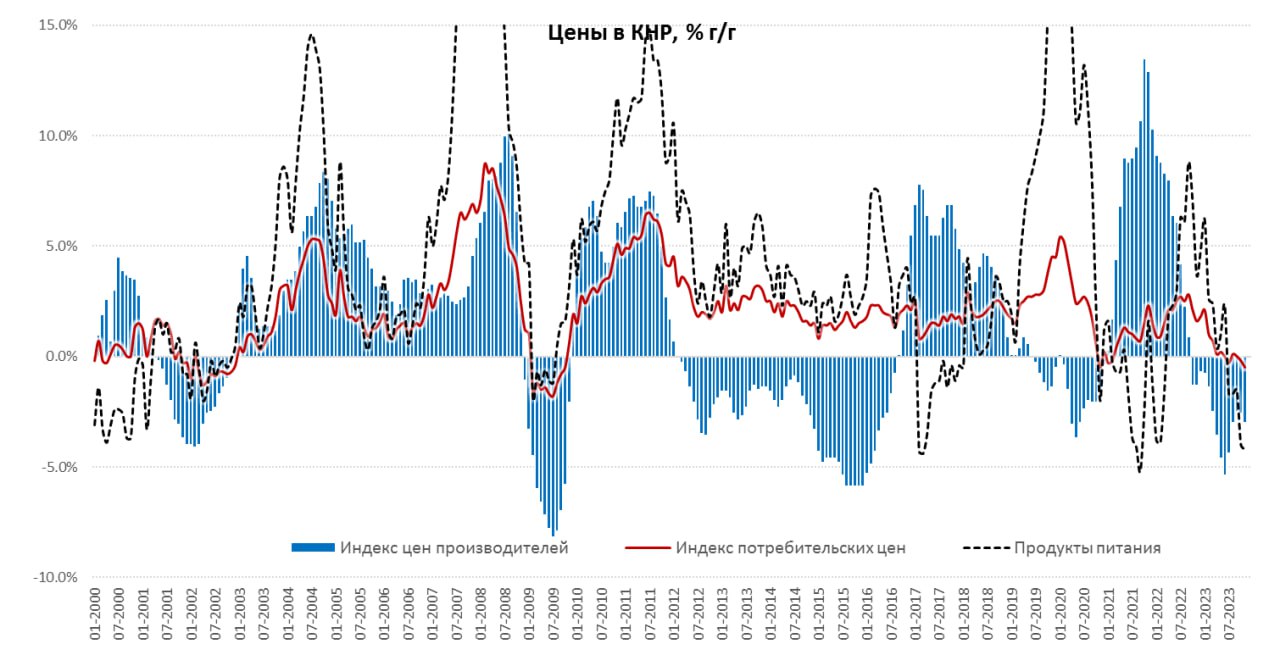

#Китай #экономика #инфляция #ставки

Китай... дефляция

Дефляционные процессы в Китае продолжают расширяться, в ноябре потребительские цены показали самое сильное годовое снижение с 2009 года -0.5% г/г, за месяц цены тоже снизились на 0.5% и это не отдельные категории. Потребительские товары показали остались одним из основных факторов снижения (-0.5% м/м и -1.4% г/г), свою роль играют и продукты питания (-0.9% м/м и -4.2% г/г), но здесь есть эффект базы прошлого года. Услуги тоже в ноябре зафиксировали снижение цен на 0.4% м/м, в итоге годовая динамика здесь замедлилась до 1% г/г.

📍 Без учета энергии и питания потребительская инфляция в Китае зафиксировала -0.3% м/м и +0.6% г/г.

Цены производителей за месяц снизились на 0.3% м/м, и показали снижение на 3% г/г. При этом, что касается товаров в части потребления: товары краткосрочного пользования прибавили в цене лишь 0.2% г/г, товары долгосрочного пользования остаются в дефляционном цикле -2.2% г/г. Т.е. с этой стороны пока никаких намеков на ускорение инфляции не просматривается, потому как производственные мощности избыточны.

Пока Китаю не хватает смелости для более активного монетарного и фискального стимула, в итоге реальная ставка никак не стимулирует смещение из сберегательной модели. Это все больше двигает историю в сторону «японизации» экономики. Хотя осторожность их тоже понятна – сложно смягчать политику, когда во всем остальном мире она жесткая. Они просто пытаются дождаться, когда ставки в мире развернутся.

По-хорошему им нужно, как стимулировать внутренний спрос, так и начать активно накачивать внешний спрос (на свое производство) дешевыми кредитами в юанях под свой экспорт, но административная система к такому «креативу», похоже, просто не готова.

@truecon

Китай... дефляция

Дефляционные процессы в Китае продолжают расширяться, в ноябре потребительские цены показали самое сильное годовое снижение с 2009 года -0.5% г/г, за месяц цены тоже снизились на 0.5% и это не отдельные категории. Потребительские товары показали остались одним из основных факторов снижения (-0.5% м/м и -1.4% г/г), свою роль играют и продукты питания (-0.9% м/м и -4.2% г/г), но здесь есть эффект базы прошлого года. Услуги тоже в ноябре зафиксировали снижение цен на 0.4% м/м, в итоге годовая динамика здесь замедлилась до 1% г/г.

📍 Без учета энергии и питания потребительская инфляция в Китае зафиксировала -0.3% м/м и +0.6% г/г.

Цены производителей за месяц снизились на 0.3% м/м, и показали снижение на 3% г/г. При этом, что касается товаров в части потребления: товары краткосрочного пользования прибавили в цене лишь 0.2% г/г, товары долгосрочного пользования остаются в дефляционном цикле -2.2% г/г. Т.е. с этой стороны пока никаких намеков на ускорение инфляции не просматривается, потому как производственные мощности избыточны.

Пока Китаю не хватает смелости для более активного монетарного и фискального стимула, в итоге реальная ставка никак не стимулирует смещение из сберегательной модели. Это все больше двигает историю в сторону «японизации» экономики. Хотя осторожность их тоже понятна – сложно смягчать политику, когда во всем остальном мире она жесткая. Они просто пытаются дождаться, когда ставки в мире развернутся.

По-хорошему им нужно, как стимулировать внутренний спрос, так и начать активно накачивать внешний спрос (на свое производство) дешевыми кредитами в юанях под свой экспорт, но административная система к такому «креативу», похоже, просто не готова.

@truecon

{kind=link}

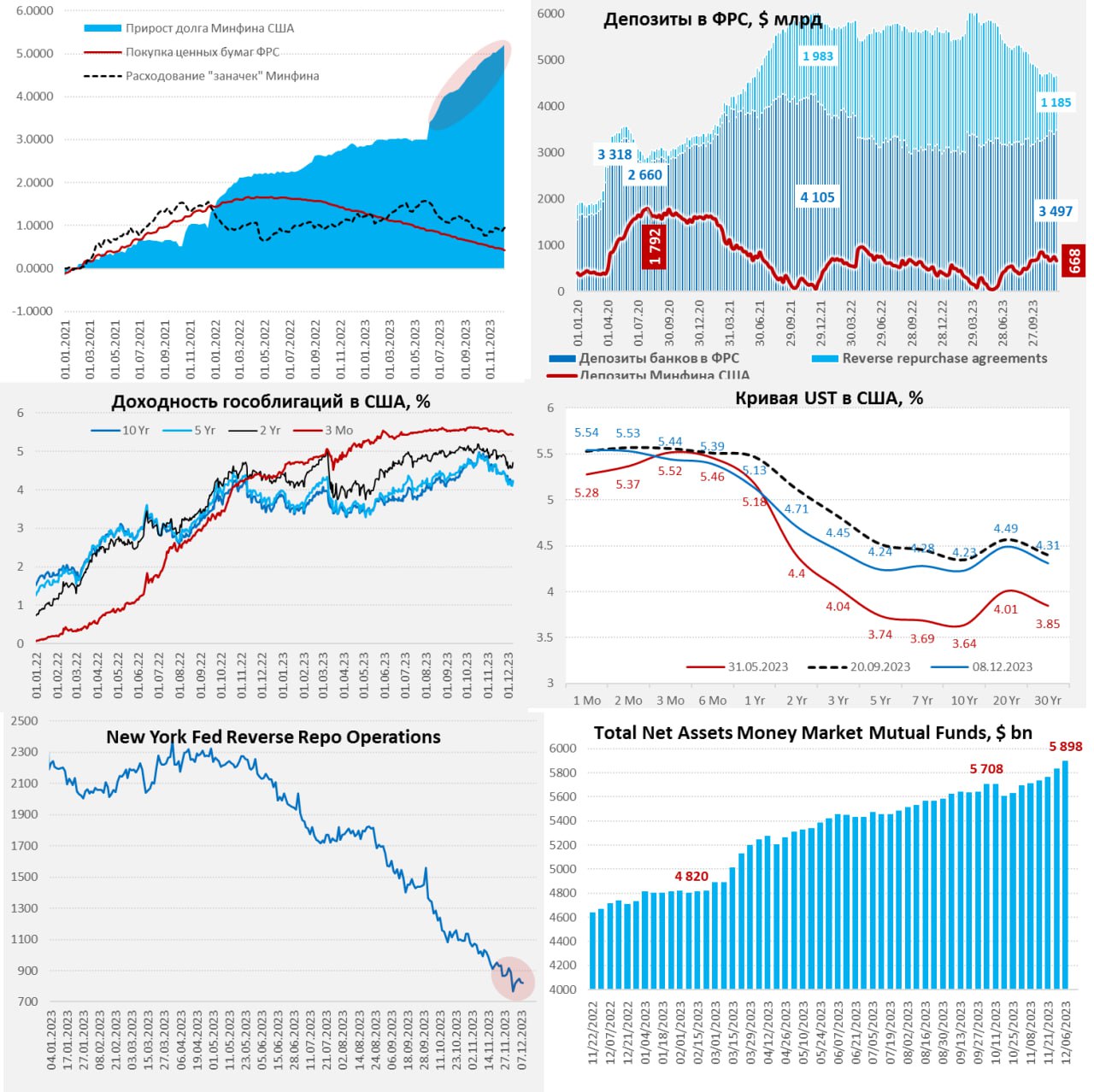

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: бюджет добавил долларов

Последний отчет ФРС зафиксировал достаточно резкое сокращение активов ФРС сразу на $58.9 млрд, из них: портфеля гособлигаций на $30.4 млрд в рамках QT и объема кредитов на $26.5 млрд. По кредитам стоит сказать отдельно – здесь долг полностью ($33.9 млрд) вернула Корпорация по страхованию вкладов FDIC, чуть раньше получившая транш от Йеллен на $35 млрд. За весенний кризис все заплатил бюджет. Как я уже писал, банки нарастили займы у ФРС по программе BTFP на $7.8 млрд, пока это больше похоже на локальные проблемы с ликвидностью.

Несмотря на сокращение активов ФРС, долларов в финсистеме к среде стало даже больше, т.к. $85.9 млрд со своих счетов в ФРС потратил Минфин США. По планам нужно будет вернуть баланс к $750 млрд на конец года, так что с этой стороны могут быть небольшое изъятие ликвидности к концу года. Еще $69.6 млрд пришло из обратного РЕПО ФРС, хотя это было чуть раньше – в прошлый четверг, после чего объем RRP, наоборот подрастал до $821 млрд. С 29 ноября по 6 декабря балансы банков пополнились на $101.4 млрд долларов, а сами остатки выросли почти до $3.5 трлн.

В таких условиях активы фондов денежного рынка (MMF) продолжают пухнуть и за прошлую неделю прибавили еще $62 млрд, а с марта выросли более, чем $1 трлн, приблизившись к $5.9 трлн. Кривая госдолга скорректировалась к концу недели, но изменения в целом за неделю были несущественными, 15 декабря очередная порция выпуска облигаций – рынок опять может немного раскачать.

@truecon

США: бюджет добавил долларов

Последний отчет ФРС зафиксировал достаточно резкое сокращение активов ФРС сразу на $58.9 млрд, из них: портфеля гособлигаций на $30.4 млрд в рамках QT и объема кредитов на $26.5 млрд. По кредитам стоит сказать отдельно – здесь долг полностью ($33.9 млрд) вернула Корпорация по страхованию вкладов FDIC, чуть раньше получившая транш от Йеллен на $35 млрд. За весенний кризис все заплатил бюджет. Как я уже писал, банки нарастили займы у ФРС по программе BTFP на $7.8 млрд, пока это больше похоже на локальные проблемы с ликвидностью.

Несмотря на сокращение активов ФРС, долларов в финсистеме к среде стало даже больше, т.к. $85.9 млрд со своих счетов в ФРС потратил Минфин США. По планам нужно будет вернуть баланс к $750 млрд на конец года, так что с этой стороны могут быть небольшое изъятие ликвидности к концу года. Еще $69.6 млрд пришло из обратного РЕПО ФРС, хотя это было чуть раньше – в прошлый четверг, после чего объем RRP, наоборот подрастал до $821 млрд. С 29 ноября по 6 декабря балансы банков пополнились на $101.4 млрд долларов, а сами остатки выросли почти до $3.5 трлн.

В таких условиях активы фондов денежного рынка (MMF) продолжают пухнуть и за прошлую неделю прибавили еще $62 млрд, а с марта выросли более, чем $1 трлн, приблизившись к $5.9 трлн. Кривая госдолга скорректировалась к концу недели, но изменения в целом за неделю были несущественными, 15 декабря очередная порция выпуска облигаций – рынок опять может немного раскачать.

@truecon

{kind=link}

Forwarded from Банк России

⚡У инвесторов появится возможность продать заблокированные иностранные активы нерезидентам

Банк России определил порядок взаимодействия участников финансового рынка, который даст возможность российским инвесторам продать заблокированные иностранные ценные бумаги нерезидентам за их «С»-деньги. Продаже подлежат бумаги, учитываемые в НРД.

Торги могут быть запущены после того, как Правительственная комиссия утвердит правила и условия их проведения. После объявления старта брокеры, доверительные управляющие, управляющие компании ПИФ будут обязаны проинформировать своих клиентов о начале торгов. Участие в них добровольное.

Каждый инвестор может подать заявки на общую сумму не более 100 тыс. рублей. Порядок расчета стоимости бумаг, выставляемых на продажу, также установит Правительственная комиссия. Такие ценные бумаги будут обособлены на счетах в депозитариях до завершения торгов.

По итогам проведения торгов денежные средства за проданные ценные бумаги будут зачислены на указанные российскими инвесторами счета. Ограничения на распоряжение вырученными от продажи ценных бумаг деньгами устанавливаться не будут.

Нерезиденты, желающие принять участие в торгах, также должны подать заявку на покупку заблокированных ценных бумаг. Приобретенные ими активы зачислят на специальные транзитные счета депо, которые будут открыты по итогам торгов. Для оплаты активов иностранцы могут использовать средства со счетов типа «С». Режим таких счетов определен решением Совета директоров Банка России.

Банк России определил порядок взаимодействия участников финансового рынка, который даст возможность российским инвесторам продать заблокированные иностранные ценные бумаги нерезидентам за их «С»-деньги. Продаже подлежат бумаги, учитываемые в НРД.

Торги могут быть запущены после того, как Правительственная комиссия утвердит правила и условия их проведения. После объявления старта брокеры, доверительные управляющие, управляющие компании ПИФ будут обязаны проинформировать своих клиентов о начале торгов. Участие в них добровольное.

Каждый инвестор может подать заявки на общую сумму не более 100 тыс. рублей. Порядок расчета стоимости бумаг, выставляемых на продажу, также установит Правительственная комиссия. Такие ценные бумаги будут обособлены на счетах в депозитариях до завершения торгов.

По итогам проведения торгов денежные средства за проданные ценные бумаги будут зачислены на указанные российскими инвесторами счета. Ограничения на распоряжение вырученными от продажи ценных бумаг деньгами устанавливаться не будут.

Нерезиденты, желающие принять участие в торгах, также должны подать заявку на покупку заблокированных ценных бумаг. Приобретенные ими активы зачислят на специальные транзитные счета депо, которые будут открыты по итогам торгов. Для оплаты активов иностранцы могут использовать средства со счетов типа «С». Режим таких счетов определен решением Совета директоров Банка России.

#Япония #BOJ #JPY #fx #ставки

Японские горки

Банк Японии устроил рынку очередные горки, сначала глава ЦБ своими неудачными заявлениями разогрел спекуляции на тему завершения периода нулевых ставок, обвалив гособлигации и спровоцировав рост йены... потом, заявлениями о том, что отказываться от мягкой политики пока рано, чиновники от Банка Японии спровоцировали падение йены, но доходности, правда не вернулись вниз и это тоже своеобразные звонки.

Весь этот цирк происходит на фоне того, что сам ЦБ исправно и без остановки скупает гособлигации еще: на ¥6.5 трлн (~$44 млрд) за месяц, доведя объем скупки до ¥109 (~$0.79 трлн) с начала года, что сопоставимо со всеми годовыми расходами бюджета (¥114 трлн).

Радость ли это от надежды на разворот ФРС повлияла на чиновников Банка Японии, или просто желание поиграть с рынком – трудно сказать. Но выглядит это все достаточно занимательно и симптоматично. Когда ЦБ выдает разные сигналы в течение недели – это скорее сигнал полного отсутствия понимания и решений что делать дальше. Учитывая, что Япония – это $10 трлн инвестиций в иностранные активы, рынкам есть о чем беспокоиться.

P.S.: Росту экономики это все, конечно не помогает (-0.7% кв/кв) – упало практически все кроме сектора государственного потребления.

@truecon

Японские горки

Банк Японии устроил рынку очередные горки, сначала глава ЦБ своими неудачными заявлениями разогрел спекуляции на тему завершения периода нулевых ставок, обвалив гособлигации и спровоцировав рост йены... потом, заявлениями о том, что отказываться от мягкой политики пока рано, чиновники от Банка Японии спровоцировали падение йены, но доходности, правда не вернулись вниз и это тоже своеобразные звонки.

Весь этот цирк происходит на фоне того, что сам ЦБ исправно и без остановки скупает гособлигации еще: на ¥6.5 трлн (~$44 млрд) за месяц, доведя объем скупки до ¥109 (~$0.79 трлн) с начала года, что сопоставимо со всеми годовыми расходами бюджета (¥114 трлн).

Радость ли это от надежды на разворот ФРС повлияла на чиновников Банка Японии, или просто желание поиграть с рынком – трудно сказать. Но выглядит это все достаточно занимательно и симптоматично. Когда ЦБ выдает разные сигналы в течение недели – это скорее сигнал полного отсутствия понимания и решений что делать дальше. Учитывая, что Япония – это $10 трлн инвестиций в иностранные активы, рынкам есть о чем беспокоиться.

P.S.: Росту экономики это все, конечно не помогает (-0.7% кв/кв) – упало практически все кроме сектора государственного потребления.

@truecon

{kind=link}

#США #инфляция #ставки #экономика

Инфляция в США за ноябрь составила 0.1% м/м и 3.1% г/г точно в рамках ожиданий.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 4.0% г/г, снижение годовой инфляции приостановилось. Инфляция в секторе услуг осталась на уровне октября 0.3% м/м и 5.5% г/г.

ФРС жестить не будет при таких данных, но и о снижении ставок тоже вряд ли заговорит, учитывая, что базовая инфляция осталась стабильной.

@truecon

Инфляция в США за ноябрь составила 0.1% м/м и 3.1% г/г точно в рамках ожиданий.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 4.0% г/г, снижение годовой инфляции приостановилось. Инфляция в секторе услуг осталась на уровне октября 0.3% м/м и 5.5% г/г.

ФРС жестить не будет при таких данных, но и о снижении ставок тоже вряд ли заговорит, учитывая, что базовая инфляция осталась стабильной.

@truecon

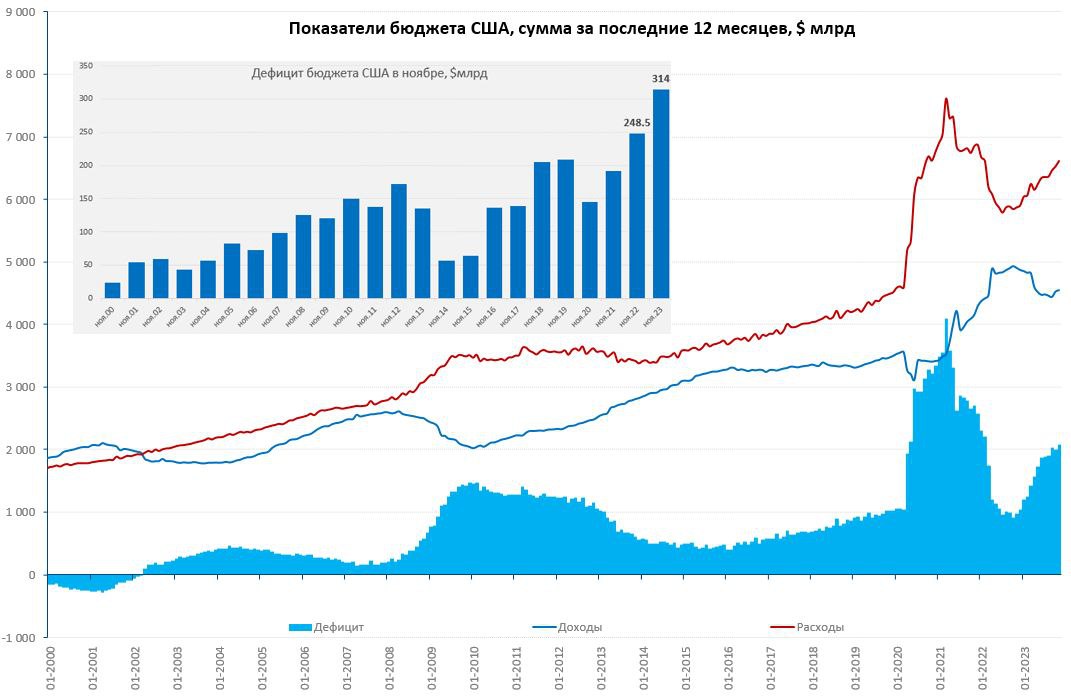

#США #бюджет #дефицит #ставки #экономика

Бюджет США: очередные антирекорды

Данные по бюджету США даже пессимистов продолжают немного удивлять, доходы бюджета в ноябре составили $274.8 млрд (+9% г/г), но расходы растут намного веселее и составили 588.8 млрд (17.6% г/г). В итоге дефицит бюджета в ноябре составил $314 млрд, став рекордным для этого месяца и превысив дефицит ноября прошлого года на 26%. В ноябре рост дефицита отчасти связан с трансфертом $47 млрд в пользу FDIC, «банкопад» весной обошелся бюджету достаточно дорого. Но, даже если убрать этот фактор дефицит останется рекордным, что обусловлено ростом расходов на обслуживание долга, расходов на социалку и медицину, оборонных расходов.

Доходы за последние 12 месяцев составили $4.55 трлн (-7.2% г/г), расходы с коррекцией на искажения, связанные со студенческими кредитами выросли до $6.62 трлн (+12.6% г/г), все это привело к тому, что совокупный дефицит бюджета за 12 месяцев составил $2.07 трлн (~7.6% от ВВП). Рост расходов пока безостановочный, хотя немного подкорректирует ситуацию с дефицитом некоторое восстановление доходов бюджета весной, но сам дефицит останется крайне высоким.

Пока бюджет продлен только до 19 января/2 февраля, так что ждем новой серии эпопеи «Shutdown», причем чем дальше, тем более жесткой будет торговля вокруг бюджета.

📌 Относительно заседания ФРС сегодня: базовая инфляция остается высокой, инфляционные ожидания около 3-3.5%, рынок труда в целом пока еще неплох, бюджетный стимул огромен, а денежно-кредитные условия существенно смягчились – все это скорее за требует жесткой риторику ФРС, но рынок не особо будет верить Пауэллу в этот раз. Поэтому основное будет в прогнозе ФРС по ставке и инфляции на следующий год ... хотя и в прогнозы центральных банков рынок тоже все меньше верит ...

@truecon

Бюджет США: очередные антирекорды

Данные по бюджету США даже пессимистов продолжают немного удивлять, доходы бюджета в ноябре составили $274.8 млрд (+9% г/г), но расходы растут намного веселее и составили 588.8 млрд (17.6% г/г). В итоге дефицит бюджета в ноябре составил $314 млрд, став рекордным для этого месяца и превысив дефицит ноября прошлого года на 26%. В ноябре рост дефицита отчасти связан с трансфертом $47 млрд в пользу FDIC, «банкопад» весной обошелся бюджету достаточно дорого. Но, даже если убрать этот фактор дефицит останется рекордным, что обусловлено ростом расходов на обслуживание долга, расходов на социалку и медицину, оборонных расходов.

Доходы за последние 12 месяцев составили $4.55 трлн (-7.2% г/г), расходы с коррекцией на искажения, связанные со студенческими кредитами выросли до $6.62 трлн (+12.6% г/г), все это привело к тому, что совокупный дефицит бюджета за 12 месяцев составил $2.07 трлн (~7.6% от ВВП). Рост расходов пока безостановочный, хотя немного подкорректирует ситуацию с дефицитом некоторое восстановление доходов бюджета весной, но сам дефицит останется крайне высоким.

Пока бюджет продлен только до 19 января/2 февраля, так что ждем новой серии эпопеи «Shutdown», причем чем дальше, тем более жесткой будет торговля вокруг бюджета.

📌 Относительно заседания ФРС сегодня: базовая инфляция остается высокой, инфляционные ожидания около 3-3.5%, рынок труда в целом пока еще неплох, бюджетный стимул огромен, а денежно-кредитные условия существенно смягчились – все это скорее за требует жесткой риторику ФРС, но рынок не особо будет верить Пауэллу в этот раз. Поэтому основное будет в прогнозе ФРС по ставке и инфляции на следующий год ... хотя и в прогнозы центральных банков рынок тоже все меньше верит ...

@truecon

{kind=link}

#Аргентина #fx #экономика #Кризис

"Денег больше нет" (с) Caputo

Аргентинская "шоковая терапия" начинается - это будет интересный эксперимент в стиле наших 90-х: урезание расходов и девальвация песо. Хотя в общем-то т.н. девальвация - это все таки скорее приведение официального курса к реальности: курс песо будет пересмотрен с 360 до 800 песо за доллар. При этом фактический курс скорее ближе к 1000.

Но начинается это все похоже с небольшой глупости - фактически заявлено о плановой ежемесячной девальвации курса на 2%, что может только усилить девальвационный цикл, при том, что сам курс в моменте недодевальвировали. Логичнее было бы сразу с перехлестом девальвироваться и фиксировать...

@truecon

"Денег больше нет" (с) Caputo

Аргентинская "шоковая терапия" начинается - это будет интересный эксперимент в стиле наших 90-х: урезание расходов и девальвация песо. Хотя в общем-то т.н. девальвация - это все таки скорее приведение официального курса к реальности: курс песо будет пересмотрен с 360 до 800 песо за доллар. При этом фактический курс скорее ближе к 1000.

Но начинается это все похоже с небольшой глупости - фактически заявлено о плановой ежемесячной девальвации курса на 2%, что может только усилить девальвационный цикл, при том, что сам курс в моменте недодевальвировали. Логичнее было бы сразу с перехлестом девальвироваться и фиксировать...

@truecon

#Россия #экспорт #БанкРоссии #рубль

Банк России опубликовал оценки платежного баланса за ноябрь, сюрпризы не заканчиваются…

Данные за октябрь были радикально пересмотрены: экспорт оказался не $37.2 млрд, а $33 млрд, т.е. на $4.2 млрд ниже предварительной оценки.

Ухудшены были оценки импорта (-$0.6 млрд) и доходов (-$1.3 млрд), в итоге: сальдо торгового баланса оказалось не $14.3 млрд, а на $4.9 млрд меньше, а сальдо текущего счета сжалось с хороших $11.2 млрд до очень скромных $4.9 млрд, т.е. на $6.3 млрд ниже.

«Отток капитала» соответственно оказался тоже меньше: внешние активы вместо роста на $5.2 млрд выросли всего на $0.5 млрд, а погашение внешних обязательств сократилось с $5 млрд до $3.5 млрд.

Данные странноватые, учитывая, что основной торговый партнер Китай ничего похожего не демонстрировал, но теоретически это можно списать на запрет экспорта нефтепродуктов в октябре.

В ноябре по оценке ЦБ сальдо текущего счета еще немного сократилось и составило $4.3 млрд за счет небольшого роста импорта и сокращения экспорта, но, учитывая последние пересмотры, относиться к предварительным данным стоит соответственно.

❗️Недельная инфляция вернулась к темпам роста цен 0.2% в неделю, с начала года цены выросли на 6.9%, годовая инфляция вышла на верхнюю границу прогноза Банка России 7.5%.

@truecon

Банк России опубликовал оценки платежного баланса за ноябрь, сюрпризы не заканчиваются…

Данные за октябрь были радикально пересмотрены: экспорт оказался не $37.2 млрд, а $33 млрд, т.е. на $4.2 млрд ниже предварительной оценки.

Ухудшены были оценки импорта (-$0.6 млрд) и доходов (-$1.3 млрд), в итоге: сальдо торгового баланса оказалось не $14.3 млрд, а на $4.9 млрд меньше, а сальдо текущего счета сжалось с хороших $11.2 млрд до очень скромных $4.9 млрд, т.е. на $6.3 млрд ниже.

«Отток капитала» соответственно оказался тоже меньше: внешние активы вместо роста на $5.2 млрд выросли всего на $0.5 млрд, а погашение внешних обязательств сократилось с $5 млрд до $3.5 млрд.

Данные странноватые, учитывая, что основной торговый партнер Китай ничего похожего не демонстрировал, но теоретически это можно списать на запрет экспорта нефтепродуктов в октябре.

В ноябре по оценке ЦБ сальдо текущего счета еще немного сократилось и составило $4.3 млрд за счет небольшого роста импорта и сокращения экспорта, но, учитывая последние пересмотры, относиться к предварительным данным стоит соответственно.

❗️Недельная инфляция вернулась к темпам роста цен 0.2% в неделю, с начала года цены выросли на 6.9%, годовая инфляция вышла на верхнюю границу прогноза Банка России 7.5%.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС оставила ставку неизменной на уровне 5.25-5.5% и немного смягчил сигналы в протоколе заседания.

Но прогноз ФРС претерпел существенные изменения:

✔️ Прогноз по ставке на 2024 год понижен с 5.1% до 4.6%, прогноз на 2025 год понижен с 3.9% до 3.6%;

✔️Прогноз по инфляции понижен на текущий год с 3.3 до 2.8%, прогноз на 2024 и 2025 годы год понижен незначительно на 0.1 п.п. до 2.4% и 2.2% соответственно;

✔️ Прогноз по безработице не изменился и составит с 2024 года 4.1%, ФРС верит в то, что инфляция будет низкой и без охлаждения рынка труда...

Очевидно, что "жесткая" позиция ФРС затрещала и она готова дать задний ход, рынок будет давить ее дальше. Дж.Пауэлл вряд ли сильно откорректирует это, словам сейчас верят меньше чем делам, а понижение прогноза - это явное движение на разворот. При базовой инфляции сильно выше цели ФРС, похоже, теряет жесткость.

@truecon

ФРС оставила ставку неизменной на уровне 5.25-5.5% и немного смягчил сигналы в протоколе заседания.

Но прогноз ФРС претерпел существенные изменения:

✔️ Прогноз по ставке на 2024 год понижен с 5.1% до 4.6%, прогноз на 2025 год понижен с 3.9% до 3.6%;

✔️Прогноз по инфляции понижен на текущий год с 3.3 до 2.8%, прогноз на 2024 и 2025 годы год понижен незначительно на 0.1 п.п. до 2.4% и 2.2% соответственно;

✔️ Прогноз по безработице не изменился и составит с 2024 года 4.1%, ФРС верит в то, что инфляция будет низкой и без охлаждения рынка труда...

Очевидно, что "жесткая" позиция ФРС затрещала и она готова дать задний ход, рынок будет давить ее дальше. Дж.Пауэлл вряд ли сильно откорректирует это, словам сейчас верят меньше чем делам, а понижение прогноза - это явное движение на разворот. При базовой инфляции сильно выше цели ФРС, похоже, теряет жесткость.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Последнее заседание ФРС в общем-то в очередной раз подтвердило, что самым лучшим описанием ФРС Пауэлла: "хвост виляет собакой". Хвост в данном случае - это рынки, конечно, агрессивный прессинг которых в очередной раз продавил ФРС, которая ведома в этой ситуации (как и большую часть времени в прошлом при Пауэлле). Пресс-конференция это только подтвердила, хотя глава ФРС умело вилял как мог и как он это умеет, но сигналы действительно были существенно смягчены.

Но небольшая интрига все же есть - это то, что ФРС в протоколе изменила формулировку с "Tighter credit conditions ..." на "Tighter financial and credit conditions". Нюанс в том, что как раз с прошлого заседания финансовые условия не ужесточались, а, наоборот, существенно смягчились, что отражает и индекс GS, и индекс ФРБ Чикаго, да и спреды "мусорных" облигаций на минимумах.

Что имела ввиду ФРС под ужесточением финансовых условий с конца октября остается только догадываться ...

@truecon

Последнее заседание ФРС в общем-то в очередной раз подтвердило, что самым лучшим описанием ФРС Пауэлла: "хвост виляет собакой". Хвост в данном случае - это рынки, конечно, агрессивный прессинг которых в очередной раз продавил ФРС, которая ведома в этой ситуации (как и большую часть времени в прошлом при Пауэлле). Пресс-конференция это только подтвердила, хотя глава ФРС умело вилял как мог и как он это умеет, но сигналы действительно были существенно смягчены.

Но небольшая интрига все же есть - это то, что ФРС в протоколе изменила формулировку с "Tighter credit conditions ..." на "Tighter financial and credit conditions". Нюанс в том, что как раз с прошлого заседания финансовые условия не ужесточались, а, наоборот, существенно смягчились, что отражает и индекс GS, и индекс ФРБ Чикаго, да и спреды "мусорных" облигаций на минимумах.

Что имела ввиду ФРС под ужесточением финансовых условий с конца октября остается только догадываться ...

@truecon