#США #долг #бюджет #Минфин #Кризис

Цена весеннего банкопада в США

Минфин США очень усердно отправляет миллиарды долларов Корпорации по страхованию вкладов (Federal Deposit Insurance Corp - FDIC). Так, что даже немного удивляешься почему они так торопятся расчистить балансы FDIC... ждут новых клиентов?

С начала финансового года, т.е. чуть больше, чем за месяц Дж. Йеллен умудрилась потратить на то, на что «налогоплательщик тратить не будет» (по ее же словам) уже $28.6 млрд, из которых $13.5 млрд только за первую неделю ноября.

В общей же сложности, только прямые перечисления во FDIC с начала проблем у банков, стоили бюджету США почти $122 млрд и это, видимо, еще не финал. Т.е. на то, на что «налогоплательщик тратить не будет» ушло почти 0.5% ВВП, или ~2.5% всех годовых доходов федбюджета. По сути, расшивку проблем бюджет вынужден был тратить по факту около 20-25% от активов проблемных банков, которые составляли $0.55 трлн.

@truecon

Цена весеннего банкопада в США

Минфин США очень усердно отправляет миллиарды долларов Корпорации по страхованию вкладов (Federal Deposit Insurance Corp - FDIC). Так, что даже немного удивляешься почему они так торопятся расчистить балансы FDIC... ждут новых клиентов?

С начала финансового года, т.е. чуть больше, чем за месяц Дж. Йеллен умудрилась потратить на то, на что «налогоплательщик тратить не будет» (по ее же словам) уже $28.6 млрд, из которых $13.5 млрд только за первую неделю ноября.

В общей же сложности, только прямые перечисления во FDIC с начала проблем у банков, стоили бюджету США почти $122 млрд и это, видимо, еще не финал. Т.е. на то, на что «налогоплательщик тратить не будет» ушло почти 0.5% ВВП, или ~2.5% всех годовых доходов федбюджета. По сути, расшивку проблем бюджет вынужден был тратить по факту около 20-25% от активов проблемных банков, которые составляли $0.55 трлн.

@truecon

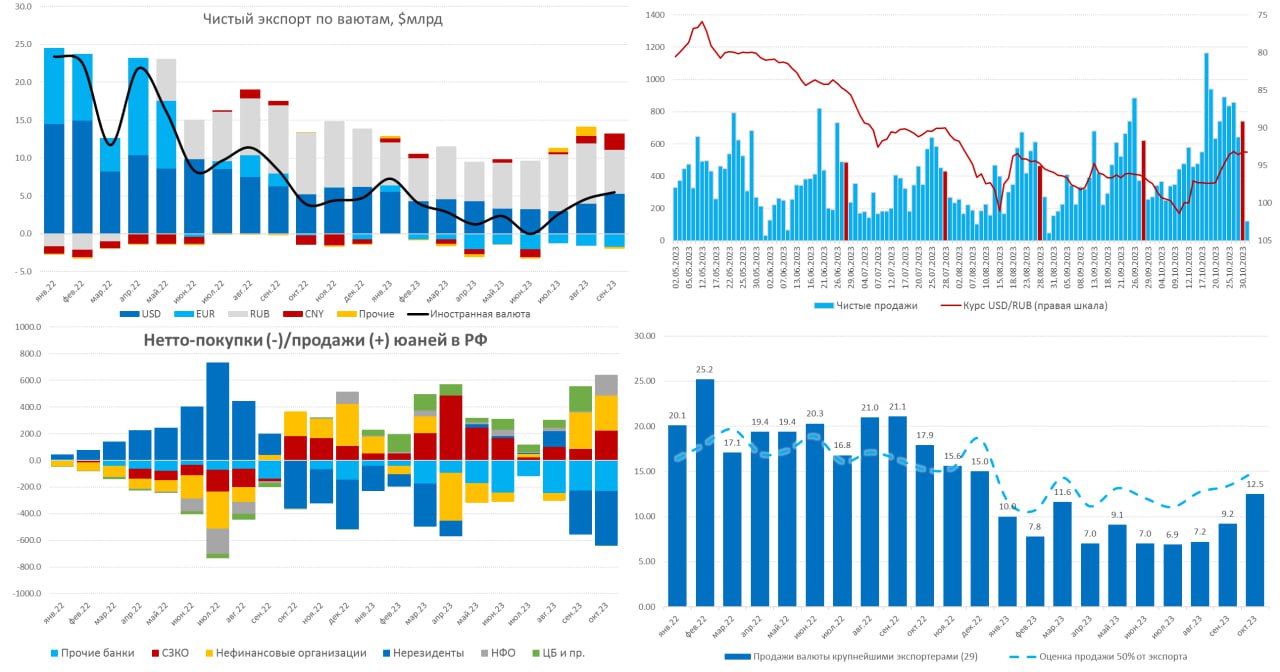

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: долларов прибавилось

ФРС опять затихла и практически не проводила операций, единственным значимым изменением активов стало погашение долга FDIC перед ФРС на $8.5 млрд (за счет трансфертов их бюджета).

Основное снова происходило на пассивной стороне баланса ФРС. Минфин США активно занимал, в т.ч. векселями, что привело к росту долга на $87 млрд за неделю и сокращению обратного РЕПО с ФРС на $52.7 млрд. Причем овернайт RRP ФРБ Нью-Йорка с 1 по 8 ноября сократилось на $55 млрд. В итоге остатки долларов на счетах банков прибавили еще почти $46 млрд за неделю, составив $3.36 трлн. 9 ноября овернайт RRP ФРБ Нью-Йорка сократилось еще на $31 млрд, опустившись до $993 млрд, т.е. за последние пару недель долларов в системе существенно прибавилось, что всегда позитивно воспринимается рынками.

Кривая госдолга тоже продолжала корректироваться, но, похоже коррекция себя исчерпала. При этом, ликвидность на рынке госдолга США остается крайне низкой, а с конца ноября планируются достаточно агрессивные заимствования. Но впереди еще одно интересное событие – 17 ноября завершается срок временных мер, а бюджет так и не согласован. Скорее всего снова будут «временные меры», но и «шатдаун» не исключен, так что предстоит интересная неделя.

В целом: долларов в системе стало прилично больше – это поддерживает рынки, ФРС продолжает халтурить с объемами QT, через неделю ликвидность может просесть из-за налогов (значительная часть собирается в середине месяца) и «шатдауна». Приличные займы облигациями предстоят в конце ноября-середине декабря - будет интересно как поведет себя кривая госдолга США в такой ситуации.

@truecon

США: долларов прибавилось

ФРС опять затихла и практически не проводила операций, единственным значимым изменением активов стало погашение долга FDIC перед ФРС на $8.5 млрд (за счет трансфертов их бюджета).

Основное снова происходило на пассивной стороне баланса ФРС. Минфин США активно занимал, в т.ч. векселями, что привело к росту долга на $87 млрд за неделю и сокращению обратного РЕПО с ФРС на $52.7 млрд. Причем овернайт RRP ФРБ Нью-Йорка с 1 по 8 ноября сократилось на $55 млрд. В итоге остатки долларов на счетах банков прибавили еще почти $46 млрд за неделю, составив $3.36 трлн. 9 ноября овернайт RRP ФРБ Нью-Йорка сократилось еще на $31 млрд, опустившись до $993 млрд, т.е. за последние пару недель долларов в системе существенно прибавилось, что всегда позитивно воспринимается рынками.

Кривая госдолга тоже продолжала корректироваться, но, похоже коррекция себя исчерпала. При этом, ликвидность на рынке госдолга США остается крайне низкой, а с конца ноября планируются достаточно агрессивные заимствования. Но впереди еще одно интересное событие – 17 ноября завершается срок временных мер, а бюджет так и не согласован. Скорее всего снова будут «временные меры», но и «шатдаун» не исключен, так что предстоит интересная неделя.

В целом: долларов в системе стало прилично больше – это поддерживает рынки, ФРС продолжает халтурить с объемами QT, через неделю ликвидность может просесть из-за налогов (значительная часть собирается в середине месяца) и «шатдауна». Приличные займы облигациями предстоят в конце ноября-середине декабря - будет интересно как поведет себя кривая госдолга США в такой ситуации.

@truecon

{kind=link}

#США #инфляция #ФРС #долг #ставки #Минфин #бюджет

«Just close the [email protected] door»

На конференции МВФ глава ФРС попытался «откатить» ситуацию после решения по ставкам заявив, что ФРС «не уверена, что сделала достаточно, чтобы снизить инфляцию» и ужесточит еще, если понадобится, хотя и повторил мантру, что «будет действовать осторожно». Глава ФРС понял, что перестарался ... не впервые.

Пауэлл зацепился за слова о независимости ФРС и здесь важный момент: «для меня это стоит на первом месте в списке...» - это не про инфляцию/безработицу, а про независимость ФРС. Тот «черный лебедь», который реально может вылететь – это то, что конфликт монетарной и политизированной фискальной функции вполне способен в итоге привести к тому, что политики сильно обрежут эту независимость. И ФРС это понимает и ноги у «действовать осторожно» растут именно из этой ситуации, после провала с «инфляция временна» любые ошибки совершать страшно, что уже само по себе делает центральные банки более зависимыми от конъюнктуры.

На вопрос о фискальной политике Пауэлл просто феноменально соскочил, заявив по сути, что они эту темы не комментируют... смешно, потому как несколько недель назад он же на тему бюджета говорил «The path we're on is unsustainable, and we'll have to get off that path sooner rather than later.». Между формальными целями по инфляции и сохранением независимости тоже придется искать компромисс.

Не обошлось без инцидентов... событие было прервано экоактивистами, в процессе которого предположительно Джером (хотя как по мне голос скорее похож на К Рогофф, а не Дж.Пауэлла) сказал «Just close the [email protected] door» - очень бы подошла фраза в его общении с Белым домом и Дж. Йеллен относительно бюджета, но нет... на это Джером не решится ).

@truecon

«Just close the [email protected] door»

На конференции МВФ глава ФРС попытался «откатить» ситуацию после решения по ставкам заявив, что ФРС «не уверена, что сделала достаточно, чтобы снизить инфляцию» и ужесточит еще, если понадобится, хотя и повторил мантру, что «будет действовать осторожно». Глава ФРС понял, что перестарался ... не впервые.

Пауэлл зацепился за слова о независимости ФРС и здесь важный момент: «для меня это стоит на первом месте в списке...» - это не про инфляцию/безработицу, а про независимость ФРС. Тот «черный лебедь», который реально может вылететь – это то, что конфликт монетарной и политизированной фискальной функции вполне способен в итоге привести к тому, что политики сильно обрежут эту независимость. И ФРС это понимает и ноги у «действовать осторожно» растут именно из этой ситуации, после провала с «инфляция временна» любые ошибки совершать страшно, что уже само по себе делает центральные банки более зависимыми от конъюнктуры.

На вопрос о фискальной политике Пауэлл просто феноменально соскочил, заявив по сути, что они эту темы не комментируют... смешно, потому как несколько недель назад он же на тему бюджета говорил «The path we're on is unsustainable, and we'll have to get off that path sooner rather than later.». Между формальными целями по инфляции и сохранением независимости тоже придется искать компромисс.

Не обошлось без инцидентов... событие было прервано экоактивистами, в процессе которого предположительно Джером (хотя как по мне голос скорее похож на К Рогофф, а не Дж.Пауэлла) сказал «Just close the [email protected] door» - очень бы подошла фраза в его общении с Белым домом и Дж. Йеллен относительно бюджета, но нет... на это Джером не решится ).

@truecon

{kind=link}

#Россия #инфляция

Инфляция в октябре по данным Росстата составила 0.83% м/м, годовая инфляция выросла до 6.7% г/г, что в общем-то вполне ожидаемо и даже скорее по нижней границе ожидания месячного роста цен.

А вот недельная инфляция в начале ноября объективно удивила резким ускорением до 0.42% (хоть и за 8 дней), в итоге годовая инфляция составила практически 7% г/г, что уже является нижней границей прогнозного диапазона ЦБ на коней года (7.7.5%).

С начала года инфляция составила 5.86% и текущие цифры говорят о том, что с большой вероятностью на конец года мы можем получить инфляцию около... или выше 7.5%, формально это сильно повышает шансы на еще одно повышение... если исходить из сигналов Банка России.

@truecon

Инфляция в октябре по данным Росстата составила 0.83% м/м, годовая инфляция выросла до 6.7% г/г, что в общем-то вполне ожидаемо и даже скорее по нижней границе ожидания месячного роста цен.

А вот недельная инфляция в начале ноября объективно удивила резким ускорением до 0.42% (хоть и за 8 дней), в итоге годовая инфляция составила практически 7% г/г, что уже является нижней границей прогнозного диапазона ЦБ на коней года (7.7.5%).

С начала года инфляция составила 5.86% и текущие цифры говорят о том, что с большой вероятностью на конец года мы можем получить инфляцию около... или выше 7.5%, формально это сильно повышает шансы на еще одно повышение... если исходить из сигналов Банка России.

@truecon

#США #ФРС #ставки #инфляция #экономика #Кризис

США: инфляционные ожидания снова растут

Предварительные данные Мичиганского университета: настроения потребителей упали, а инфляционные ожидания выросли еще выше. Причем, до минимума с мая текущего года, снизились, как индекс оценки текущих состояния, так и ожиданий .

Инфляционные ожидания на ближайший год выросли до максимумов с апреля и составили 4.4%, что произошло после резкого взлета в предыдущем месяце с 3.2% до 4.2%, подтверждая, что рост месяцем ранее не был случайным всплеском. Но еще интересней вышли инфляционные ожидания американцев на 5 лет, которые выросли до 3.2%, т.е. максимума с 2011 года. Трудно сказать насколько это устойчивая история роста ожиданий (возможно, лишь отражение страхов повторения нефтяных шоков в условиях обострения на Ближнем Востоке), но факт остается фактом. Для ФРС это крайне неприятный и даже пугающий сигнал, и даже не потому, что ожидания растут, а потому как быстро они выросли – "якорь"-то может и оторваться.

@truecon

США: инфляционные ожидания снова растут

Предварительные данные Мичиганского университета: настроения потребителей упали, а инфляционные ожидания выросли еще выше. Причем, до минимума с мая текущего года, снизились, как индекс оценки текущих состояния, так и ожиданий .

Инфляционные ожидания на ближайший год выросли до максимумов с апреля и составили 4.4%, что произошло после резкого взлета в предыдущем месяце с 3.2% до 4.2%, подтверждая, что рост месяцем ранее не был случайным всплеском. Но еще интересней вышли инфляционные ожидания американцев на 5 лет, которые выросли до 3.2%, т.е. максимума с 2011 года. Трудно сказать насколько это устойчивая история роста ожиданий (возможно, лишь отражение страхов повторения нефтяных шоков в условиях обострения на Ближнем Востоке), но факт остается фактом. Для ФРС это крайне неприятный и даже пугающий сигнал, и даже не потому, что ожидания растут, а потому как быстро они выросли – "якорь"-то может и оторваться.

@truecon

#США #ФРС #ставки #долг

США: долг дорожает ... рейтинги трещат

В пятницу Moody's, последнее из тройки, таки решилось понизить прогноз по кредитному рейтингу США, но пока не рейтинг, а только прогноз. Агентство наконец – то заметило проблемы с бюджетом, долгом и политической поляризацией, но снизить рейтинг сразу так и не решилось. Пятилетние CDS на госдолг США снова выросли до 55 – рынок уже давно задаунгрейдил США, не должно быть наивысшего рейтинга, когда страховка от дефолта стоит 0.5% годовых, дефицит бюджета хронически выше 5% ВВП, а долг выше 120% ВВП. Хотя действия Moody's, конечно, оказывают психологическое влияние.

В октябре средняя ставка обслуживания госдолга США выросла до 3.05%, рыночный долг подорожал до 3.1%, в среднем госдолг США дорожает на ~0.08 п.п. ежемесячно, или ~ 1 п.п. в год. Понятно, что по облигациям средние ставки растут медленнее, но постепенно более высокие текущие ставки перекладываются в среднюю ставку обслуживания долга. И процесс роста расходов на обслуживание долга – это процесс неизбежный.

Всего на проценты по долгу Минфин США потратил в октябре $89 млрд, что в 4 раза больше, чем было в среднем за доковидное десятилетие в этом месяце и почти вдвое больше, чем в октябре 2022 года. Общий фактический объем процентных расходов за 12 месяцев составил $924 млрд, с поправкой на дивиденды от ФРС год назад бюджет платил $649 млрд за 12 месяцев и это означает рост на 42%. Учитывая, что ФРС в глубокой яме (накопленный убыток $117 млрд) и продолжает нести убытки по ~$2 млрд в неделю – дивидендов от нее еще долго не будет.

При такой ситуации, учитывая, что первичный дефицит оценивается тем же МВФ в ~4% ВВП на ближайшие годы, дефицит бюджета будет 7-9% ВВП, что предполагает дальнейшую деградацию ликвидности рынка госдолга США и рост волатильности.

P.S.: Аукцион по размещению 30-тилетних гособлигаций на этом фоне был крайне плохим: Bid-to-Cover Ratio 2.24 (минимум за 2 года), 24% выпуска вынуждены были скупить первичные дилеры - максимум с лет 2020 года.

@truecon

США: долг дорожает ... рейтинги трещат

В пятницу Moody's, последнее из тройки, таки решилось понизить прогноз по кредитному рейтингу США, но пока не рейтинг, а только прогноз. Агентство наконец – то заметило проблемы с бюджетом, долгом и политической поляризацией, но снизить рейтинг сразу так и не решилось. Пятилетние CDS на госдолг США снова выросли до 55 – рынок уже давно задаунгрейдил США, не должно быть наивысшего рейтинга, когда страховка от дефолта стоит 0.5% годовых, дефицит бюджета хронически выше 5% ВВП, а долг выше 120% ВВП. Хотя действия Moody's, конечно, оказывают психологическое влияние.

В октябре средняя ставка обслуживания госдолга США выросла до 3.05%, рыночный долг подорожал до 3.1%, в среднем госдолг США дорожает на ~0.08 п.п. ежемесячно, или ~ 1 п.п. в год. Понятно, что по облигациям средние ставки растут медленнее, но постепенно более высокие текущие ставки перекладываются в среднюю ставку обслуживания долга. И процесс роста расходов на обслуживание долга – это процесс неизбежный.

Всего на проценты по долгу Минфин США потратил в октябре $89 млрд, что в 4 раза больше, чем было в среднем за доковидное десятилетие в этом месяце и почти вдвое больше, чем в октябре 2022 года. Общий фактический объем процентных расходов за 12 месяцев составил $924 млрд, с поправкой на дивиденды от ФРС год назад бюджет платил $649 млрд за 12 месяцев и это означает рост на 42%. Учитывая, что ФРС в глубокой яме (накопленный убыток $117 млрд) и продолжает нести убытки по ~$2 млрд в неделю – дивидендов от нее еще долго не будет.

При такой ситуации, учитывая, что первичный дефицит оценивается тем же МВФ в ~4% ВВП на ближайшие годы, дефицит бюджета будет 7-9% ВВП, что предполагает дальнейшую деградацию ликвидности рынка госдолга США и рост волатильности.

P.S.: Аукцион по размещению 30-тилетних гособлигаций на этом фоне был крайне плохим: Bid-to-Cover Ratio 2.24 (минимум за 2 года), 24% выпуска вынуждены были скупить первичные дилеры - максимум с лет 2020 года.

@truecon

{kind=link}

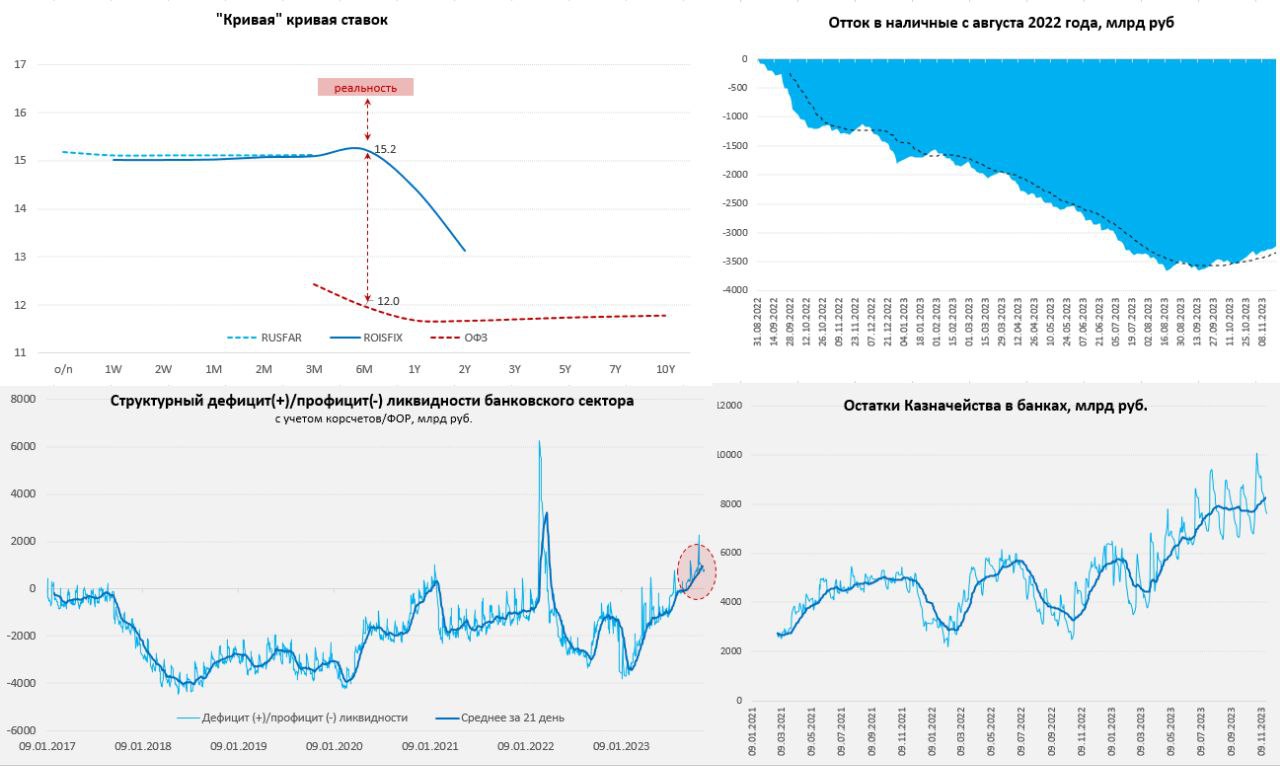

#Россия #банки #БанкРоссии #рубль #ликвидность

Докатились до дефицита ликвидности

Банк России немного переформатировал отчет по ликвидности, учёл ФОР/корсчета и стало очевидно, что банки докатились до дефицита ликвидности.

Текущий период усреднения обязательных резервов заканчивается 14 ноября, в последние месяцы банки активно закрывали дефицит привлекая у ЦБ триллионы (5-7 трлн руб. ) по «старой» ставке до повышения и размещая на корсчет в ЦБ. Это позволяло формально сглаживать структурный дефицит ликвидности. Но в текущем периоде усреднения все будет по-настоящему, т.к. он закончится до ближайшего заседания по ставке 15 декабря. Так что тот «фиговый листок», которым прикрывались банки придется убрать.

В итоге мы увидим реальную картинку уже в рынке, когда структурный дефицит ликвидности около 1 трлн руб., который придется закрывать через фондирование в ЦБ, но уже по фактической ставке. Частично это будет компенсироваться возвратом наличных в систему, но учитывая, что доля наличных рублей в денежной массе близка к минимумам (19%) – то это скорее всего даже не перекроет изъятия ликвидности Минфином в ФНБ в рамках бюджетного правила (0.6 трлн руб.).

Все это приведет к ужесточению денежно-кредитных условий даже без повышения ставок …

@truecon

Докатились до дефицита ликвидности

Банк России немного переформатировал отчет по ликвидности, учёл ФОР/корсчета и стало очевидно, что банки докатились до дефицита ликвидности.

Текущий период усреднения обязательных резервов заканчивается 14 ноября, в последние месяцы банки активно закрывали дефицит привлекая у ЦБ триллионы (5-7 трлн руб. ) по «старой» ставке до повышения и размещая на корсчет в ЦБ. Это позволяло формально сглаживать структурный дефицит ликвидности. Но в текущем периоде усреднения все будет по-настоящему, т.к. он закончится до ближайшего заседания по ставке 15 декабря. Так что тот «фиговый листок», которым прикрывались банки придется убрать.

В итоге мы увидим реальную картинку уже в рынке, когда структурный дефицит ликвидности около 1 трлн руб., который придется закрывать через фондирование в ЦБ, но уже по фактической ставке. Частично это будет компенсироваться возвратом наличных в систему, но учитывая, что доля наличных рублей в денежной массе близка к минимумам (19%) – то это скорее всего даже не перекроет изъятия ликвидности Минфином в ФНБ в рамках бюджетного правила (0.6 трлн руб.).

Все это приведет к ужесточению денежно-кредитных условий даже без повышения ставок …

@truecon

{kind=link}

#США #инфляция #ставки #экономика

Инфляция в США за октябрь составила 0.0% м/м и 3.2% г/г.

Без учёта энергии и продуктов питания потребительские цены растут на 0.2% м/м и 4.0% г/г - притормозил и рост цен в секторе услуг 0.3% м/м и 5.5% г/г. В основном за счёт аренды и автомобилей. ФРС жестить не будет

@truecon

Инфляция в США за октябрь составила 0.0% м/м и 3.2% г/г.

Без учёта энергии и продуктов питания потребительские цены растут на 0.2% м/м и 4.0% г/г - притормозил и рост цен в секторе услуг 0.3% м/м и 5.5% г/г. В основном за счёт аренды и автомобилей. ФРС жестить не будет

@truecon

#Россия #экспорт #БанкРоссии #рубль

Банк России существенно пересмотрел данные по платежному балансу за сентябрь: экспорт товаров оказался на $2.2 млрд выше, импорт - на $0.4 млрд ниже. В итоге торговый баланс составил в сентябре не $13.1 млрд, а $15.3 млрд, а сальдо текущего счета составило $11.4 млрд.

В октябре экспорт и импорт, по предварительным данным сократились, сальдо торговли товарами ниже сентябрьского значения ($14.3 млрд), но сальдо текущего счета изменилось незначительно ($11.2 млрд).

Важный момент – это, конечно, сокращение импорта в октябре до $22.9 млрд, что прилично ниже (-9%), чем в среднем за первые 9 месяцев года. Это может говорить об охлаждении внутреннего спроса, хотя данные еще могут м пересмотреть.

@truecon

Банк России существенно пересмотрел данные по платежному балансу за сентябрь: экспорт товаров оказался на $2.2 млрд выше, импорт - на $0.4 млрд ниже. В итоге торговый баланс составил в сентябре не $13.1 млрд, а $15.3 млрд, а сальдо текущего счета составило $11.4 млрд.

В октябре экспорт и импорт, по предварительным данным сократились, сальдо торговли товарами ниже сентябрьского значения ($14.3 млрд), но сальдо текущего счета изменилось незначительно ($11.2 млрд).

Важный момент – это, конечно, сокращение импорта в октябре до $22.9 млрд, что прилично ниже (-9%), чем в среднем за первые 9 месяцев года. Это может говорить об охлаждении внутреннего спроса, хотя данные еще могут м пересмотреть.

@truecon

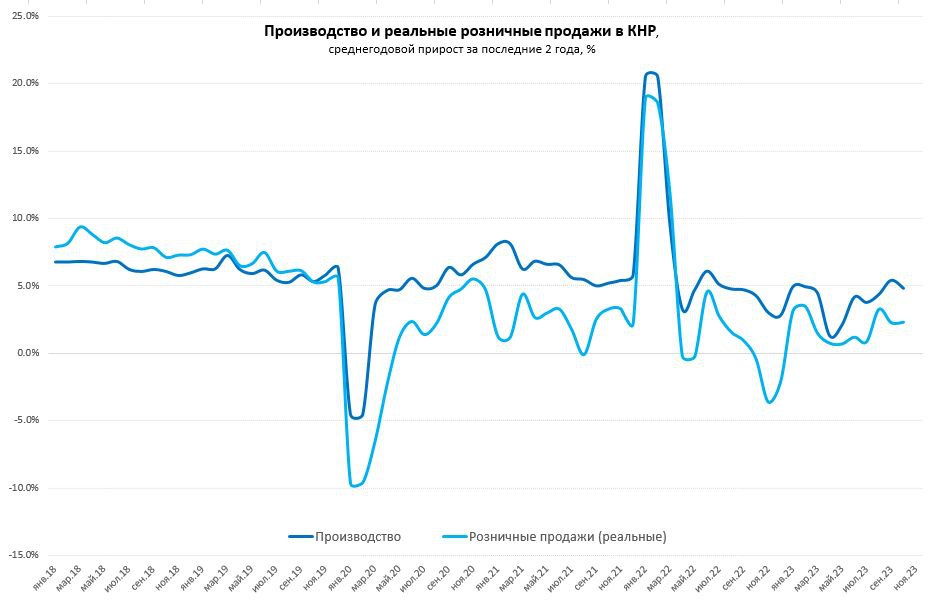

#Китай #производство #розница #экономика

Китай: октябрь без большого позитива

Октябрьские отчеты Китая по производству и рознице в реальности большого позитива не показали, хотя и были восприняты рынками положительно. Чуть лучше выглядит производство, где прирост составил 0.4% м/м (sa), хотя годовой прирост не так активен и составил 4.6% г/г, но он достаточно стабилен. Достаточно большой вклад в прирост производства вносят электромобили (27.9% г/г), процессоры (34.5% г/г) и солнечные панели (62.8% г/г).

Рот розничных продаж ускорился до 7.6% г/г, что было выше ожиданий рынка, но реальность такова, что это рост относительно низкой базы прошлого года (в октябре 2022 года номинальные продажи упали на 0.5% г/г). Фактически, высокие годовые темпы роста розничных продаж – это следствие низкой базы прошлого года. С поправкой на сезонность в октябре розничные продажи выросли на смешные 0.1% м/м, что вряд ли можно считать позитивной динамикой. Реальные розничные продажи показали средний годовой прирост за последние два года 2.3%, как и месяцем ранее, так что никакого значимого ускорения нет.

В целом вряд ли можно говорить о значимом улучшении потребительской активности.

@truecon

Китай: октябрь без большого позитива

Октябрьские отчеты Китая по производству и рознице в реальности большого позитива не показали, хотя и были восприняты рынками положительно. Чуть лучше выглядит производство, где прирост составил 0.4% м/м (sa), хотя годовой прирост не так активен и составил 4.6% г/г, но он достаточно стабилен. Достаточно большой вклад в прирост производства вносят электромобили (27.9% г/г), процессоры (34.5% г/г) и солнечные панели (62.8% г/г).

Рот розничных продаж ускорился до 7.6% г/г, что было выше ожиданий рынка, но реальность такова, что это рост относительно низкой базы прошлого года (в октябре 2022 года номинальные продажи упали на 0.5% г/г). Фактически, высокие годовые темпы роста розничных продаж – это следствие низкой базы прошлого года. С поправкой на сезонность в октябре розничные продажи выросли на смешные 0.1% м/м, что вряд ли можно считать позитивной динамикой. Реальные розничные продажи показали средний годовой прирост за последние два года 2.3%, как и месяцем ранее, так что никакого значимого ускорения нет.

В целом вряд ли можно говорить о значимом улучшении потребительской активности.

@truecon

{kind=link}

Forwarded from Банк России

Банк России принял решение не продлевать ряд послаблений, заканчивающих свое действие в 2023 году.

Кредитные организации сейчас обладают достаточной финансовой устойчивостью и высокой прибыльностью. Меры выполнили свою защитную и поддерживающую роль, и дальнейшее их использование нецелесообразно, так как снижает мотивацию банков к самостоятельному управлению рисками. При этом продолжится интеграция в регулирование отдельных стратегических решений, которые учитывают влияние блокировки активов, уроки кризиса и текущую национальную специфику.

Подробнее читайте на сайте ➡️

Please open Telegram to view this post

VIEW IN TELEGRAM

#Россия #инфляция #БанкРоссии

Пока инфляционная картина никак не располагает ЦБ к мягкости ...

Банк России опубликовал свои оценки сезонно-сглаженной инфляции за октябрь 0.76% м/м и 9.5% в годовом выражении (saar). Это, конечно, ниже, чем в сентябре (14.5%) и говорит о замедлении средней за три месяца инфляции до 11.1% (saar).

Но... ноябрьские цифры от Росстата продолжают удивлять: 0.23% н/н и 7.16% г/г. Причем, здесь нужно учитывать, что цифры не за неделю, а за период 8-13 ноября, с начала месяца инфляция уже 0.6% и это даже не половина месяца.

С начала года инфляция составила 6.1% и пока идет выше верхней границы прогноза ЦБ (7.5%), что формально создает условия для повышения в декабре... хотя резкое торможение кредита/рост сбережений вполне может немного смягчить ЦБ.

P.S.: Зато у рубля все неплохо, таки прощелкали 90 в моменте

@truecon

Пока инфляционная картина никак не располагает ЦБ к мягкости ...

Банк России опубликовал свои оценки сезонно-сглаженной инфляции за октябрь 0.76% м/м и 9.5% в годовом выражении (saar). Это, конечно, ниже, чем в сентябре (14.5%) и говорит о замедлении средней за три месяца инфляции до 11.1% (saar).

Но... ноябрьские цифры от Росстата продолжают удивлять: 0.23% н/н и 7.16% г/г. Причем, здесь нужно учитывать, что цифры не за неделю, а за период 8-13 ноября, с начала месяца инфляция уже 0.6% и это даже не половина месяца.

С начала года инфляция составила 6.1% и пока идет выше верхней границы прогноза ЦБ (7.5%), что формально создает условия для повышения в декабре... хотя резкое торможение кредита/рост сбережений вполне может немного смягчить ЦБ.

P.S.: Зато у рубля все неплохо, таки прощелкали 90 в моменте

@truecon

На самом деле, представление основных направлений ДКП особо нового ничего не принесло, потому как все уже много раз обсуждалось. Что на самом деле пока видится маловероятным - то, что инфляция на конец текущего года впишется в прогноз 7-7.5%, спорным является и то, что удастся ввернуть инфляцию к 4-4.5% на конец 2024 года (даже консенсус аналитиков 5-5.5%). Логичнее цель 4% смотрится в 2025 году.

Но убедить рынок, что ставки будут высокими дольше, удается: ставки по годовым депозитам по данным FRG уже выше, чем весной 2022 года (максимальные ставки по депозитам крупнейших банков про данным ЦБ выросли до 13.6%).

@truecon

Но убедить рынок, что ставки будут высокими дольше, удается: ставки по годовым депозитам по данным FRG уже выше, чем весной 2022 года (максимальные ставки по депозитам крупнейших банков про данным ЦБ выросли до 13.6%).

@truecon

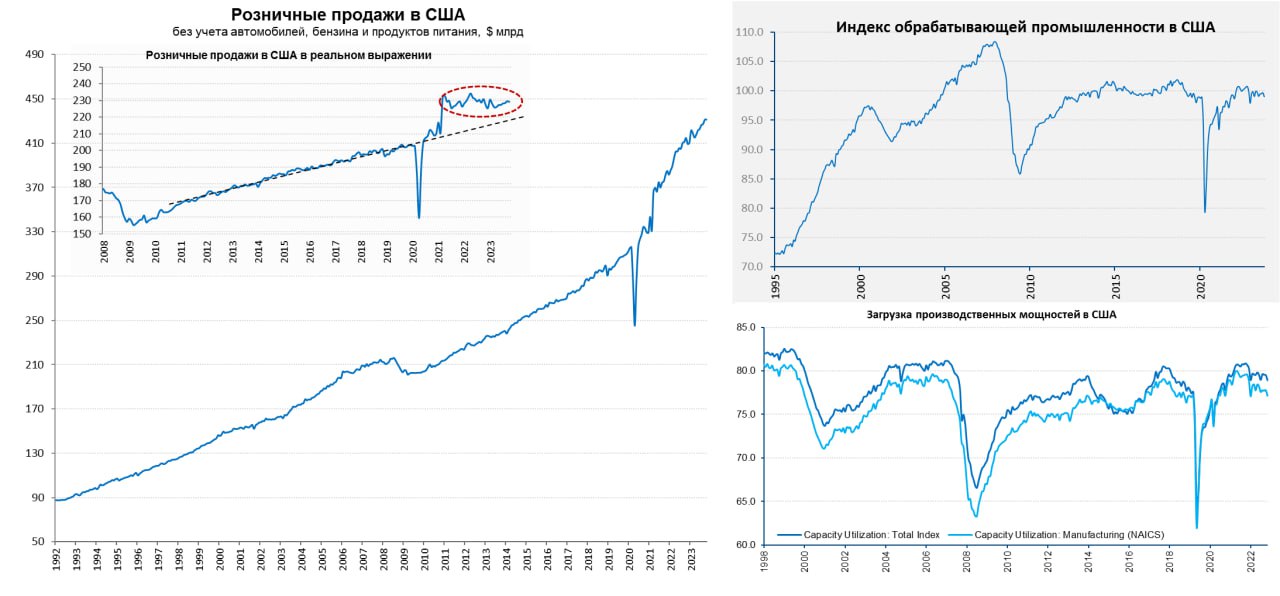

#США #экономика #розница #производство #ставки

США: розница притормозила, производство припало

После бурного роста в предыдущие месяцы, американская розница в октябре немного притормозила (-0.1% м/м, 2.7% г/г). Основным фактором было сокращение продаж автомобилей и продаж товаров для дома, что логично на фоне слабых продаж жилья при ипотечных ставках 7-8%. Но сильным остался спрос на потребительские товары, активно росли расходы на рестораны, продукты питания. Общий уровень продаж в реальном выражении на высоких уровнях – потребитель держится, хотя рост немного остыл в октябре.

Американская промышленность в октябре продемонстрировало негативные тенденции -0.6% м/м и -0.7% г/г. Производство в обрабатывающей промышленности сократилось на 0.7% м/м, годовая динамика здесь остается отрицательной уже 8 месяцев подряд и в октябре составила -1.7% г/г. Основной причиной падения в октябре стали забастовки (-10% м/м - автомобили), зато растет производство в оборонке (1.7% м/м). Но в целом это скорее стагнация в производстве.

Экономика ухудшилась, инфляция в октябре тоже притормозила, но основной инфляционный импульс в районе ~3.5...4%, что позволяет ФРС продолжать занимать выжидательную позицию.

@truecon

США: розница притормозила, производство припало

После бурного роста в предыдущие месяцы, американская розница в октябре немного притормозила (-0.1% м/м, 2.7% г/г). Основным фактором было сокращение продаж автомобилей и продаж товаров для дома, что логично на фоне слабых продаж жилья при ипотечных ставках 7-8%. Но сильным остался спрос на потребительские товары, активно росли расходы на рестораны, продукты питания. Общий уровень продаж в реальном выражении на высоких уровнях – потребитель держится, хотя рост немного остыл в октябре.

Американская промышленность в октябре продемонстрировало негативные тенденции -0.6% м/м и -0.7% г/г. Производство в обрабатывающей промышленности сократилось на 0.7% м/м, годовая динамика здесь остается отрицательной уже 8 месяцев подряд и в октябре составила -1.7% г/г. Основной причиной падения в октябре стали забастовки (-10% м/м - автомобили), зато растет производство в оборонке (1.7% м/м). Но в целом это скорее стагнация в производстве.

Экономика ухудшилась, инфляция в октябре тоже притормозила, но основной инфляционный импульс в районе ~3.5...4%, что позволяет ФРС продолжать занимать выжидательную позицию.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

А долларов все больше ...

ФРС на неделе активней сокращала портфель ценных бумаг (-$30 млрд), компенсировав бездействие неделей ранее, также почти на 15 млрд сократились прочие активы, что привело к сокращению баланса на $45 млрд за неделю. Но долларов в финсистеме меньше не стало, т.к. Минфин США на неделе занимал мало – рыночный долг вырос на $21 млрд. Зато очень агрессивно тратила Йеллен, сократив свой кэш на счету в ФРС с $763 млрд до $670 млрд, т.е. влили в финсистему сразу $93 млрд за неделю.

Но и это еще не все – объем обратного РЕПО с ФРС сократился еще на $76 млрд, объем овернайт RRP рухнул до $912 млрд к 16 ноября, т.е. на 226 млрд с конца октября. Итогом стал резкий рост ликвидности и остатков долларов в банковской системы на $123 млрд за неделю и это самый сильный недельный приток кэша в систему с марта 2023 года, когда ее заливали долларами для расшивки банковского кризиса. За последние 3 недели объем кэша в банках вырос на $219 млрд до $3.48 трлн, что стало максимальным уровнем с весны 2022 года.

В такой ситуации не удивителен взлет фондовых рынков в ноябре – такого мощного притока долларового кэша давно не было в системе. Слабость ФРС, торможение инфляции и ряд слабых экономических отчетов добавили активности.

P.S.: ФРС, с перепуга, так смягчили условия, что робкие попытки Пауэлла как-то скорректировать риторику никто, конечно, не заметил.

@truecon

А долларов все больше ...

ФРС на неделе активней сокращала портфель ценных бумаг (-$30 млрд), компенсировав бездействие неделей ранее, также почти на 15 млрд сократились прочие активы, что привело к сокращению баланса на $45 млрд за неделю. Но долларов в финсистеме меньше не стало, т.к. Минфин США на неделе занимал мало – рыночный долг вырос на $21 млрд. Зато очень агрессивно тратила Йеллен, сократив свой кэш на счету в ФРС с $763 млрд до $670 млрд, т.е. влили в финсистему сразу $93 млрд за неделю.

Но и это еще не все – объем обратного РЕПО с ФРС сократился еще на $76 млрд, объем овернайт RRP рухнул до $912 млрд к 16 ноября, т.е. на 226 млрд с конца октября. Итогом стал резкий рост ликвидности и остатков долларов в банковской системы на $123 млрд за неделю и это самый сильный недельный приток кэша в систему с марта 2023 года, когда ее заливали долларами для расшивки банковского кризиса. За последние 3 недели объем кэша в банках вырос на $219 млрд до $3.48 трлн, что стало максимальным уровнем с весны 2022 года.

В такой ситуации не удивителен взлет фондовых рынков в ноябре – такого мощного притока долларового кэша давно не было в системе. Слабость ФРС, торможение инфляции и ряд слабых экономических отчетов добавили активности.

P.S.: ФРС, с перепуга, так смягчили условия, что робкие попытки Пауэлла как-то скорректировать риторику никто, конечно, не заметил.

@truecon

{kind=link}

#еврозона #ЕЦБ #мир

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

European Central Bank

A Kantian shift for the capital markets union

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#CША #экономика #Кризис #доллар #бюджет #долг #приток

В сентябре иностранцы избавлялись от трежерис

Данные по притоку капитала в США за сентябрь были слабыми (-$1.7 млрд), что стало одной из причин провала как акций, так и гособлигаций. Иностранцы продали гособлигаций США на $17.5 млрд, а акций на $25.7 млрд за месяц. Зато покупали облигации госагентств ($23.5 млрд) и корпоративные облигации ($16.3 млрд).

Прямое владение госблигациями США сокращал Китай (-$7.9 млрд), но портфель сократился сильнее – на $27.2 млрд до $778 млрд из-за падения стоимости самих бумаг. Сокращение было по Канаде (-$14.1 млрд), Великобритании (-$12.7 млрд) и Японии (-$11.6 млрд).

За III квартал приток капитала в долгосрочные активы США сжался до минимальных с 2020 года $70 млрд, причем он был сконцентрирован только в ипотечных и корпоративных облигациях. В гособлигациях приток практически обнулился, на фоне агрессивных заимствований Минфина США это стало одним из факторов обвала трежерис.

@truecon

В сентябре иностранцы избавлялись от трежерис

Данные по притоку капитала в США за сентябрь были слабыми (-$1.7 млрд), что стало одной из причин провала как акций, так и гособлигаций. Иностранцы продали гособлигаций США на $17.5 млрд, а акций на $25.7 млрд за месяц. Зато покупали облигации госагентств ($23.5 млрд) и корпоративные облигации ($16.3 млрд).

Прямое владение госблигациями США сокращал Китай (-$7.9 млрд), но портфель сократился сильнее – на $27.2 млрд до $778 млрд из-за падения стоимости самих бумаг. Сокращение было по Канаде (-$14.1 млрд), Великобритании (-$12.7 млрд) и Японии (-$11.6 млрд).

За III квартал приток капитала в долгосрочные активы США сжался до минимальных с 2020 года $70 млрд, причем он был сконцентрирован только в ипотечных и корпоративных облигациях. В гособлигациях приток практически обнулился, на фоне агрессивных заимствований Минфина США это стало одним из факторов обвала трежерис.

@truecon

#экономика #Аргентина

На новый круг … экономических экспериментов

Выборы в Аргентине выиграл «экономист с бензопилой» Х.Милей, правый популист, либертарианец и экономист. В этот раз эксперимент будет крайне правый, поддержанный в большей мере молодыми поколениями аргентинцев.

На входе в этот эксперимент: ВВП $0.6 трлн и десятилетие без роста экономики, инфляция 143%, ставка 133%, резервов почти нет ($21 млрд), дефицит текущего счета, а в последнее время и торгового баланса, приличный внешний долг ($276 млрд), хронический дефицит бюджета и долг госдолг ~85% от ВВП, перманентная девальвация курса в 2 раза за год и в 10 раз за 5 лет, фактический курс (>1000 песо за доллар) в 3 раза выше официального (353 песо за доллар). Из крупных экономик – первый лузер уже много лет.

Планирует резко снизить долю государства в экономике: снизить налоги, сократить расходы, приватизация, передача инфраструктуры в частные руки, отменить коммунальные субсидии, отменить экспортные налоги на АПК, упразднить ЦБ, провести долларизацию экономики и допустить свободное хождение доллара. Также отказаться от БРИКС (главные торговые партнеры Аргентины – это Китай и Бразилия).

Эксперимент обещает быть интересным, но скорее всего, достаточно болезненным для аргентинцев …

@truecon

На новый круг … экономических экспериментов

Выборы в Аргентине выиграл «экономист с бензопилой» Х.Милей, правый популист, либертарианец и экономист. В этот раз эксперимент будет крайне правый, поддержанный в большей мере молодыми поколениями аргентинцев.

На входе в этот эксперимент: ВВП $0.6 трлн и десятилетие без роста экономики, инфляция 143%, ставка 133%, резервов почти нет ($21 млрд), дефицит текущего счета, а в последнее время и торгового баланса, приличный внешний долг ($276 млрд), хронический дефицит бюджета и долг госдолг ~85% от ВВП, перманентная девальвация курса в 2 раза за год и в 10 раз за 5 лет, фактический курс (>1000 песо за доллар) в 3 раза выше официального (353 песо за доллар). Из крупных экономик – первый лузер уже много лет.

Планирует резко снизить долю государства в экономике: снизить налоги, сократить расходы, приватизация, передача инфраструктуры в частные руки, отменить коммунальные субсидии, отменить экспортные налоги на АПК, упразднить ЦБ, провести долларизацию экономики и допустить свободное хождение доллара. Также отказаться от БРИКС (главные торговые партнеры Аргентины – это Китай и Бразилия).

Эксперимент обещает быть интересным, но скорее всего, достаточно болезненным для аргентинцев …

@truecon

{kind=link}

#Россия #банки #БанкРоссии #ставки

Банки постепенно зашли в дефицит ликвидности, формально структурный дефицит ликвидности ко вторнику вырос до 0.6 трлн руб., фактически с учетом фактора обязательных резервов около 0.8 трлн руб. Это хорошо видно по ставкам – RUONIA теперь уже выше ключевой, хотя и незначительно (15.02%) т.е. выше, чем обычно, когда ставка ниже ключевой на 15-20 б.п. Вся кривая RUSFSAR также держится выше ключевой (15.1-15.6%), там же стоят и ставки ROISFIX. На самом деле деньги с более-менее длинными сроками (3 и больше месяцев) стоят прилично дороже, чем ключевая, 3-месячные депозиты Москвы 16.4% годовых.

Кривая ОФЗ живет своей жизнью, которая по большей части обусловлена неэффективностью рынка и необходимостью выполнения нормативов краткосрочной ликвидности банковским сектором. И если кто-то думает, что ОФЗ сейчас отражают какие-то рыночные ожидания … вряд ли.

В любом случае, все это говорит о том, что денежно-кредитные условия остаются более жесткими, чем формально это определяется ключевой ставок 15%.

P.S.: Позитивно на ликвидность влияет возврат наличных в банковскую систему, но его темпы 100-200 млрд руб. в месяц далеко от того, что абсорбируется в ФНБ, а потенциал возврата сильно ограничен.

@truecon

Банки постепенно зашли в дефицит ликвидности, формально структурный дефицит ликвидности ко вторнику вырос до 0.6 трлн руб., фактически с учетом фактора обязательных резервов около 0.8 трлн руб. Это хорошо видно по ставкам – RUONIA теперь уже выше ключевой, хотя и незначительно (15.02%) т.е. выше, чем обычно, когда ставка ниже ключевой на 15-20 б.п. Вся кривая RUSFSAR также держится выше ключевой (15.1-15.6%), там же стоят и ставки ROISFIX. На самом деле деньги с более-менее длинными сроками (3 и больше месяцев) стоят прилично дороже, чем ключевая, 3-месячные депозиты Москвы 16.4% годовых.

Кривая ОФЗ живет своей жизнью, которая по большей части обусловлена неэффективностью рынка и необходимостью выполнения нормативов краткосрочной ликвидности банковским сектором. И если кто-то думает, что ОФЗ сейчас отражают какие-то рыночные ожидания … вряд ли.

В любом случае, все это говорит о том, что денежно-кредитные условия остаются более жесткими, чем формально это определяется ключевой ставок 15%.

P.S.: Позитивно на ликвидность влияет возврат наличных в банковскую систему, но его темпы 100-200 млрд руб. в месяц далеко от того, что абсорбируется в ФНБ, а потенциал возврата сильно ограничен.

@truecon

{kind=link}

#США #ФРС #ставки #инфляция #экономика

Мичиганский университет подтвердил свои предварительные оценки инфляционных ожиданий в ноябре, мало того, они оказались даже немного выше прежнего: инфляционные ожидания на год выросли до 4.5%, ожидания на 5 лет выросли до 3.2%. Хотя потребители ощутили замедление текущей инфляции, по опросам они все больше опасаются ее роста.

Пока этот всплеск выглядит скорее аномальным, т.к. другими индикаторами не особо поддержан и, возможно, вызван все же страхами повторения ближневосточного кризиса, но ФРС будет внимательнее. В каждых "минутках" ФРС говорит "долгосрочные инфляционные ожидания остаются прочно закрепленными", а они подрастают...

@truecon

Мичиганский университет подтвердил свои предварительные оценки инфляционных ожиданий в ноябре, мало того, они оказались даже немного выше прежнего: инфляционные ожидания на год выросли до 4.5%, ожидания на 5 лет выросли до 3.2%. Хотя потребители ощутили замедление текущей инфляции, по опросам они все больше опасаются ее роста.

Пока этот всплеск выглядит скорее аномальным, т.к. другими индикаторами не особо поддержан и, возможно, вызван все же страхами повторения ближневосточного кризиса, но ФРС будет внимательнее. В каждых "минутках" ФРС говорит "долгосрочные инфляционные ожидания остаются прочно закрепленными", а они подрастают...

@truecon