Forwarded from Банк России

🔟 Конференция «10 лет Мегарегулятору: вчера, сегодня, завтра» пройдет 1 сентября

В ней примут участие представители органов власти, финансовых организаций, экспертного сообщества. Вместе с руководством Банка России они подведут итоги развития финансового рынка за 10 лет в условиях трансформации подходов к его регулированию, а также обсудят новые вызовы и задачи, которые стоят перед мегарегулятором и участниками финансового рынка.

В программе — пленарная сессия с участием Председателя Банка России Эльвиры Набиуллиной и две панельные дискуссии.

Трансляция будет доступна на сайте конференции.

В ней примут участие представители органов власти, финансовых организаций, экспертного сообщества. Вместе с руководством Банка России они подведут итоги развития финансового рынка за 10 лет в условиях трансформации подходов к его регулированию, а также обсудят новые вызовы и задачи, которые стоят перед мегарегулятором и участниками финансового рынка.

В программе — пленарная сессия с участием Председателя Банка России Эльвиры Набиуллиной и две панельные дискуссии.

Трансляция будет доступна на сайте конференции.

#Турция #ставки #инфляция #Кризис #TRY #банки

Турецкий ЦБ все же пошел на обострение и двинул ставку сразу на 750 б.п. до 25%, после достаточно вялого начала цикла ужесточения, сильно разочаровавшего рынки. Это все еще сильно ниже инфляции в 47.8% г/г, но все же помогает в моменте лире удержаться.

Пока, очевидно, этого мало, чтобы вернуть инфляцию к 5% придется пройти длинный тернистый путь, пока есть большие сомнения, что столкновение с проблемами в экономике и финсистеме (а они будут на этом пути), не развернут все на 180.

@truecon

Турецкий ЦБ все же пошел на обострение и двинул ставку сразу на 750 б.п. до 25%, после достаточно вялого начала цикла ужесточения, сильно разочаровавшего рынки. Это все еще сильно ниже инфляции в 47.8% г/г, но все же помогает в моменте лире удержаться.

Пока, очевидно, этого мало, чтобы вернуть инфляцию к 5% придется пройти длинный тернистый путь, пока есть большие сомнения, что столкновение с проблемами в экономике и финсистеме (а они будут на этом пути), не развернут все на 180.

@truecon

#США #ипотека #недвижимость #экономика #инфляция

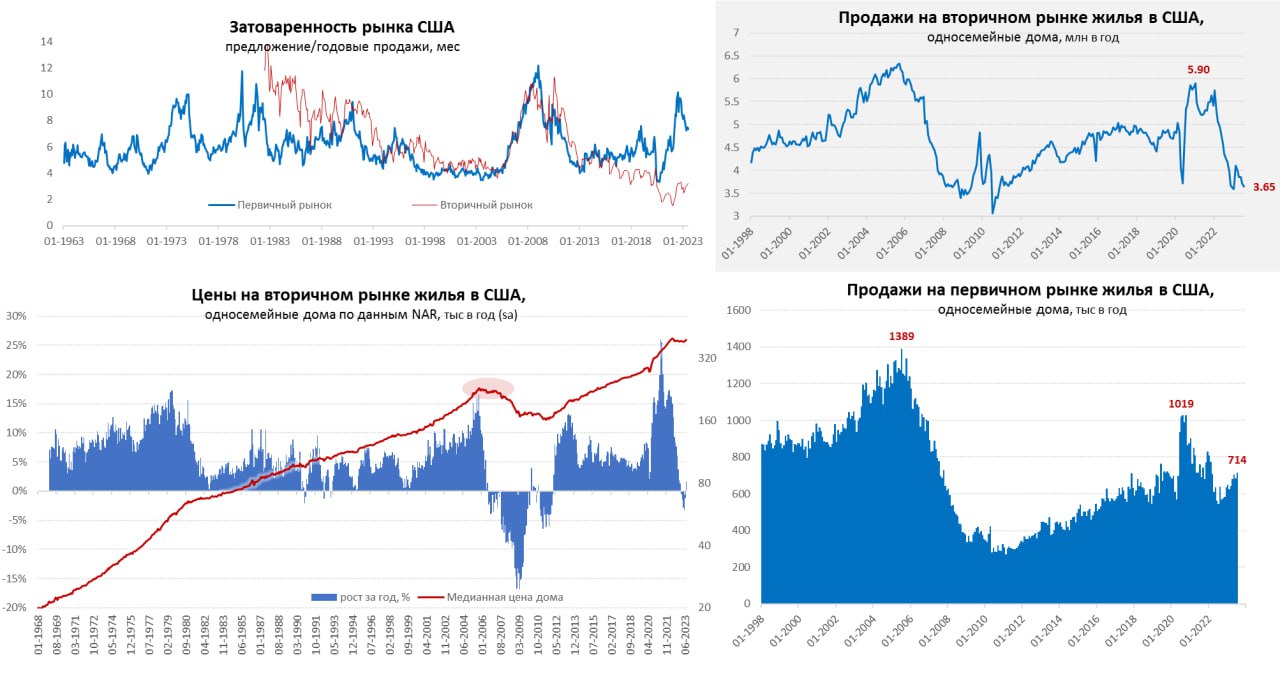

Рынок жилья США: объемы низкие, цены высокие

Рынок жилья США продолжает оставаться, с одной стороны в режиме дефицита предложения готового жилья, с другой – недоступностью этого жилья на фоне высоких ставок и цен. Хотя некоторое оживление активности рынка затухает на фоне новой волны роста ипотечных ставок выше 7% годовых.

Продажи односемейных домов на вторичном рынке США за июль снизились до уровня 3.65 млн. домов в год, что немного выше недавних минимумов. На первичном, наоборот, выросли до 714 тыс. в год. При этом, предложение на вторичном рынке покрывает продажи лишь за 3.2 месяца, что по историческим меркам очень мало (нормальное состояние рынка 4-6 месяцев), хотя и выше минимумов. На первичном рынке внешне дефицита нет – предложение покрывает продажи за 7.1 месяца, но это касается только жилья находящегося в стадии строительства или где строительство еще не начато, с готовыми новыми домами тоже дефицит (предложение покрывает спрос за 3.1 месяца).

Средний расчетный платеж по ипотеке на вторичном рынке при текущих ставках около $2.2 тыс. в месяц и более 51% от средней з/п – это максимум с 1984 года, когда были двузначные ипотечные «ставки Волкера» 14-15% годовых.

На фоне дефицита готового жилья и цены падать не хотят, несмотря на обвал заявок по ипотеке до минимума с 1990-х (при том, что население в США все же выросло за три десятилетия) и ниже уровня ипотечного кризиса. Если убрать сезонность, то стоимость дома на вторичном рынке выросла на 1% м/м, даже годовая динамика вышла в небольшой плюс 1.6% г/г. Zillow тоже фиксирует рост цен 0.9% м/м и 1.4% г/г.

Рынок сжимается в объемах, но дешевле не становится. Отчасти эти тенденции корреспондируют с тем, что было перед кризисом 2008 года, но со смещением рисков от частного собственника к институциональному – здесь кредитные риски сейчас выше. И в этом плане проблемы от высоких ставок еще впереди.

@truecon

Рынок жилья США: объемы низкие, цены высокие

Рынок жилья США продолжает оставаться, с одной стороны в режиме дефицита предложения готового жилья, с другой – недоступностью этого жилья на фоне высоких ставок и цен. Хотя некоторое оживление активности рынка затухает на фоне новой волны роста ипотечных ставок выше 7% годовых.

Продажи односемейных домов на вторичном рынке США за июль снизились до уровня 3.65 млн. домов в год, что немного выше недавних минимумов. На первичном, наоборот, выросли до 714 тыс. в год. При этом, предложение на вторичном рынке покрывает продажи лишь за 3.2 месяца, что по историческим меркам очень мало (нормальное состояние рынка 4-6 месяцев), хотя и выше минимумов. На первичном рынке внешне дефицита нет – предложение покрывает продажи за 7.1 месяца, но это касается только жилья находящегося в стадии строительства или где строительство еще не начато, с готовыми новыми домами тоже дефицит (предложение покрывает спрос за 3.1 месяца).

Средний расчетный платеж по ипотеке на вторичном рынке при текущих ставках около $2.2 тыс. в месяц и более 51% от средней з/п – это максимум с 1984 года, когда были двузначные ипотечные «ставки Волкера» 14-15% годовых.

На фоне дефицита готового жилья и цены падать не хотят, несмотря на обвал заявок по ипотеке до минимума с 1990-х (при том, что население в США все же выросло за три десятилетия) и ниже уровня ипотечного кризиса. Если убрать сезонность, то стоимость дома на вторичном рынке выросла на 1% м/м, даже годовая динамика вышла в небольшой плюс 1.6% г/г. Zillow тоже фиксирует рост цен 0.9% м/м и 1.4% г/г.

Рынок сжимается в объемах, но дешевле не становится. Отчасти эти тенденции корреспондируют с тем, что было перед кризисом 2008 года, но со смещением рисков от частного собственника к институциональному – здесь кредитные риски сейчас выше. И в этом плане проблемы от высоких ставок еще впереди.

@truecon

{kind=link}

#США #бюджет #долг #экономика #ставки

Не прошло и полгода ... как Bloomberg озаботился проблемой дефицита бюджет США и госдолга, заметив, что "Дефицит бюджета США растет как никогда раньше" в условиях в общем-то относительно неплохого состояния экономики.

Дело идет к обсуждению бюджета на следующий год, а обсуждать его будет сложно. Рост процентных ставок ведет к тому, что только процентные расходы на обслуживание долга достигнут уже скоро $1 трлн и превысят в итоге 4% ВВП при долге .

Причем, нужно понимать, что средние ставки обслуживания долга в общем-то не такие высокие сейчас - 2.84%, что сопоставимо с нейтральной ставкой ФРС (2.5%) при инфляции 2%. Особенность в том, что дефицит по прочим статьям крайне сложно опустить ниже 2-4% ВВП. Это делает общий потенциальный дефицит бюджета на многие годы прилично выше, чем США может себе позволить если хочет стабилизировать долг (<4.5% ВВП).

Причем даже, если ФРС сможет (теоретически) стабилизировать инфляцию на уровне 2% и ставка ФРС будет в нейтральной зоне около 2.5%, средние ставки обслуживания долга должны быть выше текущих 2.84% и быть в районе ~3.5%, что предполагает близкий к нулевому непроцентный дефицит бюджета на длинном горизонте... а этого в Америке не было уже пару десятилетий.

@truecon

Не прошло и полгода ... как Bloomberg озаботился проблемой дефицита бюджет США и госдолга, заметив, что "Дефицит бюджета США растет как никогда раньше" в условиях в общем-то относительно неплохого состояния экономики.

Дело идет к обсуждению бюджета на следующий год, а обсуждать его будет сложно. Рост процентных ставок ведет к тому, что только процентные расходы на обслуживание долга достигнут уже скоро $1 трлн и превысят в итоге 4% ВВП при долге .

Причем, нужно понимать, что средние ставки обслуживания долга в общем-то не такие высокие сейчас - 2.84%, что сопоставимо с нейтральной ставкой ФРС (2.5%) при инфляции 2%. Особенность в том, что дефицит по прочим статьям крайне сложно опустить ниже 2-4% ВВП. Это делает общий потенциальный дефицит бюджета на многие годы прилично выше, чем США может себе позволить если хочет стабилизировать долг (<4.5% ВВП).

Причем даже, если ФРС сможет (теоретически) стабилизировать инфляцию на уровне 2% и ставка ФРС будет в нейтральной зоне около 2.5%, средние ставки обслуживания долга должны быть выше текущих 2.84% и быть в районе ~3.5%, что предполагает близкий к нулевому непроцентный дефицит бюджета на длинном горизонте... а этого в Америке не было уже пару десятилетий.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Выступление Дж.Пауэлла в Джексон Хоул было достаточно ровным, впрочем, иного не ожидалось. Хотя глава ФРС ожил – даже внешне заметно (пара месяцев комфортных отчетов по инфляции) в надежде, что после провала в прошлые годы, цены удается приструнить. И именно это должно бы напрягать рынки ... ФРС нужно отыграться за провал с инфляцией и любой сигнал, который будет против этого, они будут воспринимать как «ускользающую победу». И в общем-то именно на это указывала риторика (помимо дежурных заявлений и рассказов о крайней неопределенности):

✔️«Мы внимательно относимся к признакам того, что экономика может охлаждаться не так, как ожидалось»...

✔️ «Свидетельства устойчивого роста выше тренда могут поставить под угрозу дальнейший прогресс в инфляции и стать основанием для дальнейшего ужесточения денежно-кредитной политики»...

✔️«Свидетельства того, что напряженность на рынке труда больше не ослабевает, также могут потребовать ответных мер денежно-кредитной политики.»...

Фактически это означает, что ФРС радуют текущие тенденции и, при их сохранении, они не будут ничего менять, но если они будут видеть, что эти тенденции затухают, или вдруг начинают меняться – они будут болезненно на это реагировать и ужесточат политику.

Это повышает вероятность еще одного повышения ставки, т.к. ФРС будет очень чувствительна к данным, причем чувствительность эта будет односторонняя – в сторону ужесточения.

P.S. Если что-то не сломается раньше ...

@truecon

Выступление Дж.Пауэлла в Джексон Хоул было достаточно ровным, впрочем, иного не ожидалось. Хотя глава ФРС ожил – даже внешне заметно (пара месяцев комфортных отчетов по инфляции) в надежде, что после провала в прошлые годы, цены удается приструнить. И именно это должно бы напрягать рынки ... ФРС нужно отыграться за провал с инфляцией и любой сигнал, который будет против этого, они будут воспринимать как «ускользающую победу». И в общем-то именно на это указывала риторика (помимо дежурных заявлений и рассказов о крайней неопределенности):

✔️«Мы внимательно относимся к признакам того, что экономика может охлаждаться не так, как ожидалось»...

✔️ «Свидетельства устойчивого роста выше тренда могут поставить под угрозу дальнейший прогресс в инфляции и стать основанием для дальнейшего ужесточения денежно-кредитной политики»...

✔️«Свидетельства того, что напряженность на рынке труда больше не ослабевает, также могут потребовать ответных мер денежно-кредитной политики.»...

Фактически это означает, что ФРС радуют текущие тенденции и, при их сохранении, они не будут ничего менять, но если они будут видеть, что эти тенденции затухают, или вдруг начинают меняться – они будут болезненно на это реагировать и ужесточат политику.

Это повышает вероятность еще одного повышения ставки, т.к. ФРС будет очень чувствительна к данным, причем чувствительность эта будет односторонняя – в сторону ужесточения.

P.S. Если что-то не сломается раньше ...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС на неделе взяла паузу, сократив баланс к 23 августа лишь на $6.7 млрд, но Минфин США забрал на свои счета $31 млрд (до $416 млрд), а объем обратного РЕПО с ФРС вырос на $16 млрд (временно). В отчете ФРС остатки на счетах банков сократились на $51.6 млрд – долларов в системе стало чуть меньше, но лишь в моменте. В четверг Минфин США забрал на свои счета еще пару десятков миллиардов, нарастив остатки в ФРС до $439 млрд (до конца сентября заберет еще более $200 млрд, т.к. цель $650 млрд на счету).

В условиях дефицита бюджета, понятно, это происходит за счет роста госдолга (с 16 по 24 августа сразу на $116 млрд до $32.78 трлн). Рост предложения госдолга остается одной из основных причин роста кривой доходности гособлигаций. Но премии со стороны Минфина США позволяют обеспечить переток из обратного РЕПО с ФРС в векселя и пока это вполне работает – в четверг-пятницу объем обратного РЕПО с ФРБ Нью-Йорка сократился до минимума с весны 2022 года $1687 млрд (-$129 млрд). Доллары вернулись в систему... Но для этого Йеллен приходится размещать все больший объем векселей востребованных фондами денежного рынка – за август на $1.98 трлн, что будет делать долг короче и в моменте дороже.

P.S.: До конца сентября госдолг США вполне должен превысить $33 трлн.

@truecon

ФРС на неделе взяла паузу, сократив баланс к 23 августа лишь на $6.7 млрд, но Минфин США забрал на свои счета $31 млрд (до $416 млрд), а объем обратного РЕПО с ФРС вырос на $16 млрд (временно). В отчете ФРС остатки на счетах банков сократились на $51.6 млрд – долларов в системе стало чуть меньше, но лишь в моменте. В четверг Минфин США забрал на свои счета еще пару десятков миллиардов, нарастив остатки в ФРС до $439 млрд (до конца сентября заберет еще более $200 млрд, т.к. цель $650 млрд на счету).

В условиях дефицита бюджета, понятно, это происходит за счет роста госдолга (с 16 по 24 августа сразу на $116 млрд до $32.78 трлн). Рост предложения госдолга остается одной из основных причин роста кривой доходности гособлигаций. Но премии со стороны Минфина США позволяют обеспечить переток из обратного РЕПО с ФРС в векселя и пока это вполне работает – в четверг-пятницу объем обратного РЕПО с ФРБ Нью-Йорка сократился до минимума с весны 2022 года $1687 млрд (-$129 млрд). Доллары вернулись в систему... Но для этого Йеллен приходится размещать все больший объем векселей востребованных фондами денежного рынка – за август на $1.98 трлн, что будет делать долг короче и в моменте дороже.

P.S.: До конца сентября госдолг США вполне должен превысить $33 трлн.

@truecon

{kind=link}

#fx #JPY #USD #EUR #GBP

Пока глава Банка Японии рассказывал, что базовая инфляция все еще немного ниже цели (хотя по данным самого ЦБ она с ноября 2022 года стабильно выше цели и а июле переписала максимум в районе 3.3%), реальный курс йены к корзине (Narrow indices от BIS) переписал минимумы и уехал в 1971 год.

С начала года Банк Японии скупил госдолга на ¥81 трлн йен, или примерно $600 млрд по курсу на момент покупки - это сумма сопоставимая со всеми расходами бюджета за данный период (годовые расходы бюджета утверждены на уровне ¥114 трлн), это больше годовых доходов бюджета (~¥78 трлн) и кратно превышают плановый объем выпуска гособлигаций (~¥36 трлн).

P.S.: Эксперимент продолжается ... это одна из точек где в какой-то момент может что-то "взорваться"

@truecon

Пока глава Банка Японии рассказывал, что базовая инфляция все еще немного ниже цели (хотя по данным самого ЦБ она с ноября 2022 года стабильно выше цели и а июле переписала максимум в районе 3.3%), реальный курс йены к корзине (Narrow indices от BIS) переписал минимумы и уехал в 1971 год.

С начала года Банк Японии скупил госдолга на ¥81 трлн йен, или примерно $600 млрд по курсу на момент покупки - это сумма сопоставимая со всеми расходами бюджета за данный период (годовые расходы бюджета утверждены на уровне ¥114 трлн), это больше годовых доходов бюджета (~¥78 трлн) и кратно превышают плановый объем выпуска гособлигаций (~¥36 трлн).

P.S.: Эксперимент продолжается ... это одна из точек где в какой-то момент может что-то "взорваться"

@truecon

#экономика #США #безработица #инфляция

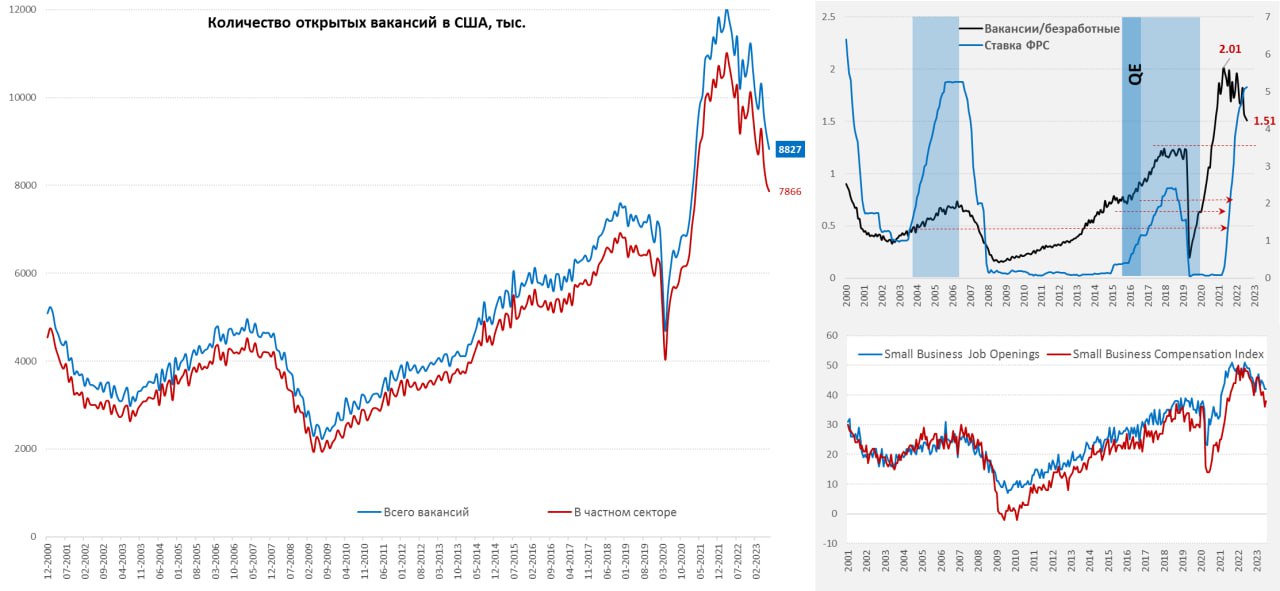

США: рынок труда продолжает «остывать»

В июле по официальным данным сокращение количества открытых вакансий продолжилось – еще на 338 тыс. до 8.83 млн, в июне данные тоже пересмотрели с понижением. Правда значительный эффект в этот раз был со стороны госсектора, а в частном секторе сокращение на 182 тыс. до 7.87 млн. Соотношение вакансий и безработных снизилось до 1.5 – это все еще очень много по историческим меркам, но тенденция нисходящая, а именно на это смотрит со своей стороны ФРС. Рынок труда в этом плане все еще перегрет, но постепенно остывает.

Малый бизнес правда пока не видит такого же активного снижения – индекс открытых вакансий здесь стался на июньских уровнях, а индекс оплаты труда даже немного подрос. Но это отчасти объяснимо, т.к. основное сокращение в этот раз в госсекторе и сегменте более крупных компаний и производстве.

Если смотреть последние тенденции по заявкам на пособие по безработице все не так очевидно: первичные заявки застряли ниже 250 тыс. в неделю, а количество американцев на пособии даже сокращалось. Это говорит о сохранении низкой безработицы. Потребительское доверие в США за июль резко ухудшилось, отчасти из-за роста цен, в т.ч. на бензин (рост инфляционных ожиданий до 3.5% от Мичиганского университета тоже стоит с этим связывать). По занятости американцы все скептичнее – меньше американцев теперь считают, что работу найти легко (хотя их пока все же большинство), хуже ожидания и по доходам. Но ... количество планирующих ехать в отпуск выросло и сокращать расходы не планируют. В общем, ситуация ухудшается, но не так чтобы менять свои потребительские планы.

@truecon

США: рынок труда продолжает «остывать»

В июле по официальным данным сокращение количества открытых вакансий продолжилось – еще на 338 тыс. до 8.83 млн, в июне данные тоже пересмотрели с понижением. Правда значительный эффект в этот раз был со стороны госсектора, а в частном секторе сокращение на 182 тыс. до 7.87 млн. Соотношение вакансий и безработных снизилось до 1.5 – это все еще очень много по историческим меркам, но тенденция нисходящая, а именно на это смотрит со своей стороны ФРС. Рынок труда в этом плане все еще перегрет, но постепенно остывает.

Малый бизнес правда пока не видит такого же активного снижения – индекс открытых вакансий здесь стался на июньских уровнях, а индекс оплаты труда даже немного подрос. Но это отчасти объяснимо, т.к. основное сокращение в этот раз в госсекторе и сегменте более крупных компаний и производстве.

Если смотреть последние тенденции по заявкам на пособие по безработице все не так очевидно: первичные заявки застряли ниже 250 тыс. в неделю, а количество американцев на пособии даже сокращалось. Это говорит о сохранении низкой безработицы. Потребительское доверие в США за июль резко ухудшилось, отчасти из-за роста цен, в т.ч. на бензин (рост инфляционных ожиданий до 3.5% от Мичиганского университета тоже стоит с этим связывать). По занятости американцы все скептичнее – меньше американцев теперь считают, что работу найти легко (хотя их пока все же большинство), хуже ожидания и по доходам. Но ... количество планирующих ехать в отпуск выросло и сокращать расходы не планируют. В общем, ситуация ухудшается, но не так чтобы менять свои потребительские планы.

@truecon

{kind=link}

#Германия #инфляция #экономика

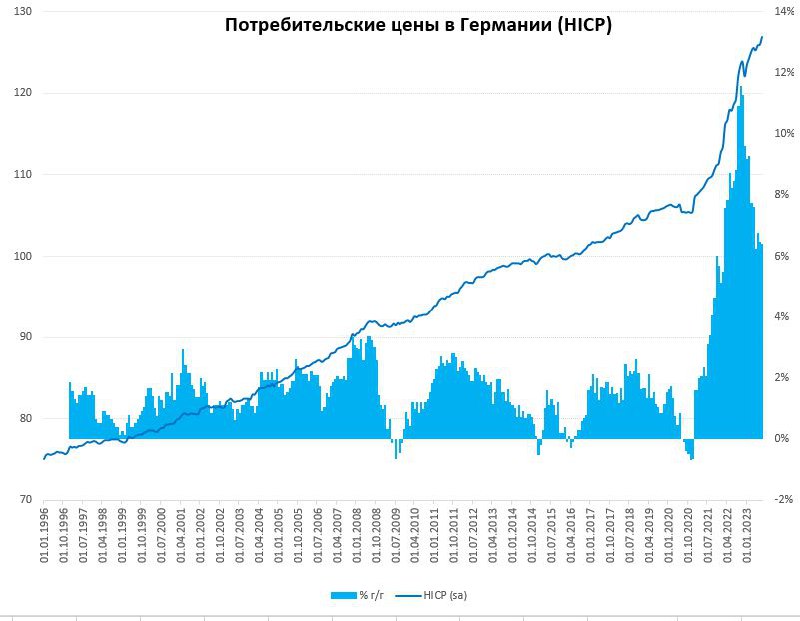

Предварительные данные по инфляции в Германии за август были близки к ожиданиям (0.3% м/м и 6.1% г/г), но нужно помнить, что базовая потребительская корзина и ее структура определяются нынче по достаточно кривому 2020 году, когда сама структура потребления была сильно искажена. По методологии евростата инфляция составила 0.4% м/м и 6.2% г/г. Месячные темпы роста цен здесь остаются в районе 0.4-0.5% и пока ничего особо не меняется.

Товары дорожают на 7.1% г/г, услуги – на 5.1% г/г. Базовая инфляция составила в августе 5.5% г/г и в общем-то больших изменений здесь не наблюдается в последние месяцы. Активное субсидирование цен за счет бюджета смогло сгладить ценовые шоки, но они же будут скорее всего одним из факторов более длительного инфляционного цикла. Дефицит бюджета помог избежать более сильного спада, но фактически, экономика за последние 5 кварталов остается между стагнацией рецессией.

Пока факт в том, что в Германии с инфляцией все не очень хорошо, темпы роста цен замедлились, но до каких-то приемлемых значений пока далеко. И впереди еще немало проблем. У испанцев тоже, хотя общая инфляция 2.6% г/г, но базовая 6.1% г/г. На фоне США, у ЕЦБ явно больше поводов продолжить повышение ставки.

@truecon

Предварительные данные по инфляции в Германии за август были близки к ожиданиям (0.3% м/м и 6.1% г/г), но нужно помнить, что базовая потребительская корзина и ее структура определяются нынче по достаточно кривому 2020 году, когда сама структура потребления была сильно искажена. По методологии евростата инфляция составила 0.4% м/м и 6.2% г/г. Месячные темпы роста цен здесь остаются в районе 0.4-0.5% и пока ничего особо не меняется.

Товары дорожают на 7.1% г/г, услуги – на 5.1% г/г. Базовая инфляция составила в августе 5.5% г/г и в общем-то больших изменений здесь не наблюдается в последние месяцы. Активное субсидирование цен за счет бюджета смогло сгладить ценовые шоки, но они же будут скорее всего одним из факторов более длительного инфляционного цикла. Дефицит бюджета помог избежать более сильного спада, но фактически, экономика за последние 5 кварталов остается между стагнацией рецессией.

Пока факт в том, что в Германии с инфляцией все не очень хорошо, темпы роста цен замедлились, но до каких-то приемлемых значений пока далеко. И впереди еще немало проблем. У испанцев тоже, хотя общая инфляция 2.6% г/г, но базовая 6.1% г/г. На фоне США, у ЕЦБ явно больше поводов продолжить повышение ставки.

@truecon

{kind=link}

#Япония #розница #производство #инфляция #экономика

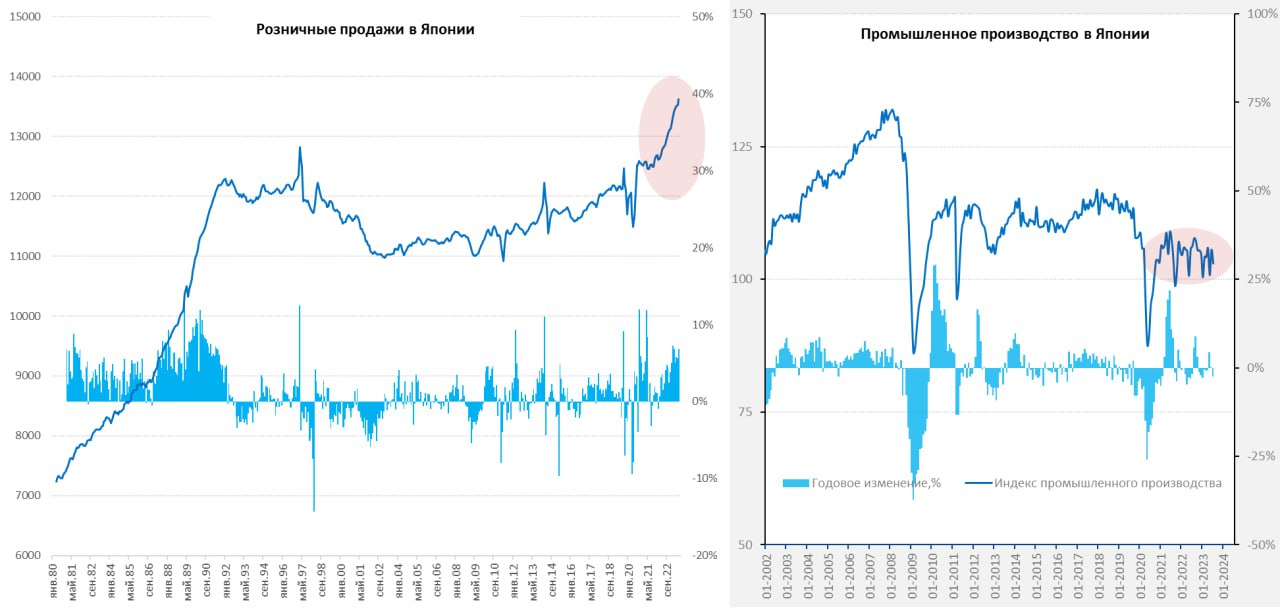

Япония: вполне себе инфляционный режим...

Розничные продажи в июле вышли на новые максимумы, а годовые темпы роста продаж ускорились до 6.8% г/г. Японский потребитель больше не экономит, рост цен по многим направлениям просто не дает такой возможности на фоне падения курса йены и низких ставок. Причем сам рост розничных продаж идет достаточно широким фронтом. От еды и снова дорожающего бензина (в йенах цены на рекордных уровнях), до потребительских товаров и автомобилей.

Обрабатывающая промышленность Японии на активный рост спроса особо не реагирует, в июле здесь наблюдалось годовое падение производства на 2% г/г. Хотя в целом состояние скорее можно идентифицировать как стагнация на достаточно низких уровнях: на ~10% ниже доковидных и особых признаков роста на фоне дешевой йены здесь не заметно, скорее наоборот.

Банк Японии зажат в тисках последствий своей многолетней политики отрицательных ставок и неограниченного QE и, в основном, может только наблюдать за процессами со стороны, в надежде, что все как-то само рассосется.

@truecon

Япония: вполне себе инфляционный режим...

Розничные продажи в июле вышли на новые максимумы, а годовые темпы роста продаж ускорились до 6.8% г/г. Японский потребитель больше не экономит, рост цен по многим направлениям просто не дает такой возможности на фоне падения курса йены и низких ставок. Причем сам рост розничных продаж идет достаточно широким фронтом. От еды и снова дорожающего бензина (в йенах цены на рекордных уровнях), до потребительских товаров и автомобилей.

Обрабатывающая промышленность Японии на активный рост спроса особо не реагирует, в июле здесь наблюдалось годовое падение производства на 2% г/г. Хотя в целом состояние скорее можно идентифицировать как стагнация на достаточно низких уровнях: на ~10% ниже доковидных и особых признаков роста на фоне дешевой йены здесь не заметно, скорее наоборот.

Банк Японии зажат в тисках последствий своей многолетней политики отрицательных ставок и неограниченного QE и, в основном, может только наблюдать за процессами со стороны, в надежде, что все как-то само рассосется.

@truecon

{kind=link}

#Россия #ставки #БанкРоссии #рубль #банки

Ставки. Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно. Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. Сегодня ВТБ заявили, что не ждут ставку ниже 12% до лета 2024 года (в той, или иной мере скорее согласен с этой позицией). Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит. По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.

@truecon

Ставки. Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно. Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. Сегодня ВТБ заявили, что не ждут ставку ниже 12% до лета 2024 года (в той, или иной мере скорее согласен с этой позицией). Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит. По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.

@truecon

{kind=link}

#еврозона #инфляция #экономика #ЕЦБ #Кризис

Инфляция в еврозоне за август «порадовала» стабильностью

Прирост цен за месяц 0.6% м/м и 5.3% г/г. Хотя здесь значимую роль все же сыграл августовский рост цен на энергию на 3.2% м/м, отчасти это компенсировано снижением цен на продукты питания (-0.6% м/м), хотя это скорее сезонные эффекты.

Товары без учета энергии дорожали в августе на 0.6% м/м и 4.8% г/г – это одна из причин повышенного уровня инфляции, услуги прибавили 0.2% м/м и 5.5% г/г. Но все же, базовая инфляция составила 0.3% м/м и 5.3% г/г, что немного ниже июльских значений (5.5% г/г) .

Для ЕЦБ отчет создает сложности: ястребы увидят здесь устойчивость инфляции (особенно по отдельным странам), голуби будут напирать на то, что базовая инфляция, наконец, немного снизилась. Хотя, учитывая, что ЕЦБ сейчас - это "хвостик" ФРС, скорее они все же решат подождать и посмотреть.

@truecon

Инфляция в еврозоне за август «порадовала» стабильностью

Прирост цен за месяц 0.6% м/м и 5.3% г/г. Хотя здесь значимую роль все же сыграл августовский рост цен на энергию на 3.2% м/м, отчасти это компенсировано снижением цен на продукты питания (-0.6% м/м), хотя это скорее сезонные эффекты.

Товары без учета энергии дорожали в августе на 0.6% м/м и 4.8% г/г – это одна из причин повышенного уровня инфляции, услуги прибавили 0.2% м/м и 5.5% г/г. Но все же, базовая инфляция составила 0.3% м/м и 5.3% г/г, что немного ниже июльских значений (5.5% г/г) .

Для ЕЦБ отчет создает сложности: ястребы увидят здесь устойчивость инфляции (особенно по отдельным странам), голуби будут напирать на то, что базовая инфляция, наконец, немного снизилась. Хотя, учитывая, что ЕЦБ сейчас - это "хвостик" ФРС, скорее они все же решат подождать и посмотреть.

@truecon

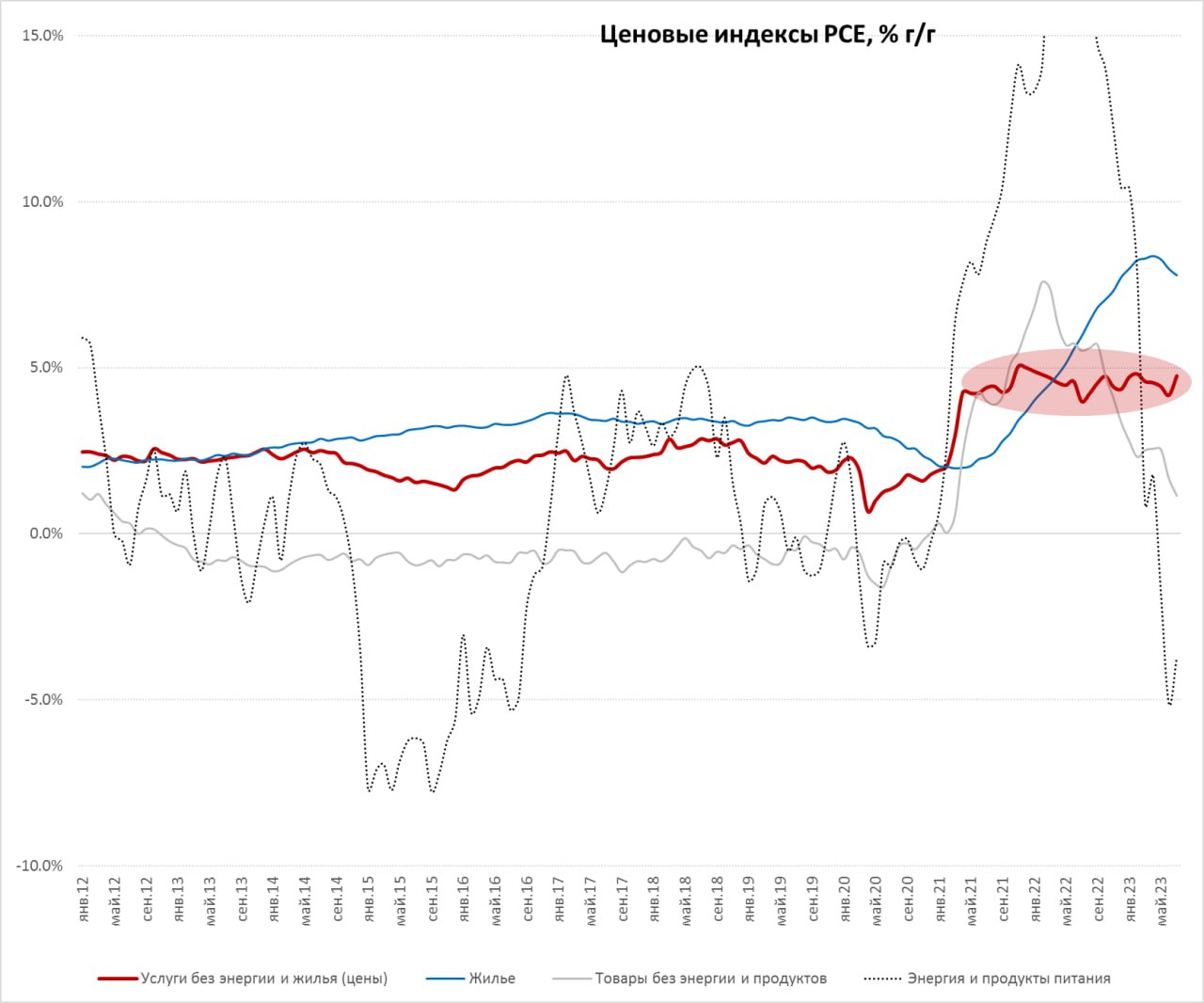

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Индикатор "инфляции Пауэлла» опять подрос

Основной индекс инфляции ФРС – дефлятор потребительских расходов в июле внешне вышел полностью по прогнозу 0.2% м/м и 3.3% г/г, небольшое ускорение инфляции с 3% в июне обусловлено уходом эффекта базы прошлого года. Без учета энергии и продуктов питания рост 0.2% м/м, но более высокие годовые темпы роста 4.2% г/г. В секторе жилья инфляция все еще оставалась высокой 0.5% м/м, хотя годовые темпы роста цен замедлились до 7.8% г/г. Энергия и продукты питания прибавили 0.2% м/м и выдали -3.7% г/г. В целом продолжалось снижение цен на товары -0.4% м/м и 1.1% г/г, но эта тенденция уже сложилась достаточно давно.

Но структура изменения инфляции вряд ли порадует ФРС, т.к. рост цен на услуги ускорился до 0.4% м/м и 5.2% г/г. Причем ускорился он как раз там, куда смотрит ФРС – услуги без учета энергии и жилья, где за июль +0.5% м/м (максимум за полгода) и 4.7% г/г.

Это фактически означает, что индикатор «инфляции Пауэлла» остался в прежнем диапазоне, где он колеблется уже более 2 лет и до сих пор все его снижения были лишь локальными. Это большая ложка дегтя в бочку меда, т.к. глава ФРС больше всего радовался в Джексон Хоул именно по поводу замедления этого показателя. Это, конечно, вряд ли повлияет на сентябрьское заседание по поводу решений (без изменений), ноДжером будет немного разочарован и риторика может быть более жесткой, чем до этого отчета.

P.S.: Да и рост номинальных потребительских расходов на 0.8% м/м и 6.4% г/г, а на услуги 0.8% м/м и 8.3% г/г вряд ли говорит об охлаждении расходов потребителей.

@truecon

Индикатор "инфляции Пауэлла» опять подрос

Основной индекс инфляции ФРС – дефлятор потребительских расходов в июле внешне вышел полностью по прогнозу 0.2% м/м и 3.3% г/г, небольшое ускорение инфляции с 3% в июне обусловлено уходом эффекта базы прошлого года. Без учета энергии и продуктов питания рост 0.2% м/м, но более высокие годовые темпы роста 4.2% г/г. В секторе жилья инфляция все еще оставалась высокой 0.5% м/м, хотя годовые темпы роста цен замедлились до 7.8% г/г. Энергия и продукты питания прибавили 0.2% м/м и выдали -3.7% г/г. В целом продолжалось снижение цен на товары -0.4% м/м и 1.1% г/г, но эта тенденция уже сложилась достаточно давно.

Но структура изменения инфляции вряд ли порадует ФРС, т.к. рост цен на услуги ускорился до 0.4% м/м и 5.2% г/г. Причем ускорился он как раз там, куда смотрит ФРС – услуги без учета энергии и жилья, где за июль +0.5% м/м (максимум за полгода) и 4.7% г/г.

Это фактически означает, что индикатор «инфляции Пауэлла» остался в прежнем диапазоне, где он колеблется уже более 2 лет и до сих пор все его снижения были лишь локальными. Это большая ложка дегтя в бочку меда, т.к. глава ФРС больше всего радовался в Джексон Хоул именно по поводу замедления этого показателя. Это, конечно, вряд ли повлияет на сентябрьское заседание по поводу решений (без изменений), ноДжером будет немного разочарован и риторика может быть более жесткой, чем до этого отчета.

P.S.: Да и рост номинальных потребительских расходов на 0.8% м/м и 6.4% г/г, а на услуги 0.8% м/м и 8.3% г/г вряд ли говорит об охлаждении расходов потребителей.

@truecon

{kind=link}

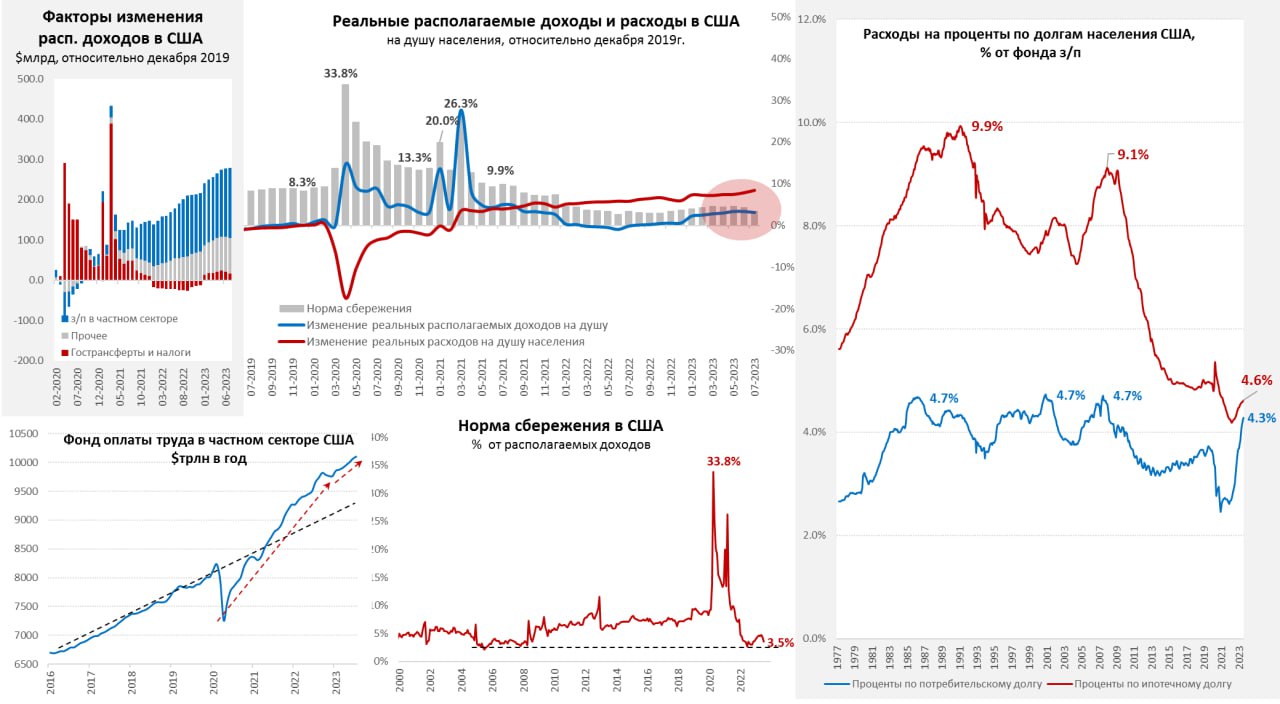

#США #экономика #доходы #расходы #инфляция

США: потребление за счет сбережений и кредита

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

🔴 Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.

@truecon

США: потребление за счет сбережений и кредита

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

🔴 Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.

@truecon

{kind=link}

#Россия #рубль #БанкРоссии #Минфин

На конференции Мегарегулятор – 10 лет работы относительно валютного регулирования:

✔️ Минфин выступает за более жесткий валютный контроль в текущей ситуации: "мы за более жесткие меры в отношении контроля за потоками";

✔️Банк России считает, что нужно действовать осторожно: "Такие ограничения валютные все-таки не должны создавать сложности для наших экономических субъектов, агентов, которые сейчас с большим трудом, но находят способы расчетов и ведения экономической деятельности. Поэтому в рамках этой общей картины, конечно, нужно искать, что может быть здесь "поднастроить";

В общем-то нет особых сомнений в том, что придется искать здесь инструменты модерации, вопрос скорее в том какие это будут инструменты... насколько они будут прозрачны и понятны. Учитывая рост цен на нефть какое-то время здесь есть на подумать (хотя это не исключает сохранения достаточно сильных колебаний курса - с ликвидностью плохо).

📍"Средняя цена на нефть марки Urals в августе 2023 года сложилась в размере $74,0 за баррель"

Ну и по ставке вполне понятные сигналы от Банка России: маловероятно снижение ставки на ближайших заседаниях.... снижение показателя возможно только при стабильном замедлении темпов роста цен... не исключает целесообразность ее повышения.

@truecon

На конференции Мегарегулятор – 10 лет работы относительно валютного регулирования:

✔️ Минфин выступает за более жесткий валютный контроль в текущей ситуации: "мы за более жесткие меры в отношении контроля за потоками";

✔️Банк России считает, что нужно действовать осторожно: "Такие ограничения валютные все-таки не должны создавать сложности для наших экономических субъектов, агентов, которые сейчас с большим трудом, но находят способы расчетов и ведения экономической деятельности. Поэтому в рамках этой общей картины, конечно, нужно искать, что может быть здесь "поднастроить";

В общем-то нет особых сомнений в том, что придется искать здесь инструменты модерации, вопрос скорее в том какие это будут инструменты... насколько они будут прозрачны и понятны. Учитывая рост цен на нефть какое-то время здесь есть на подумать (хотя это не исключает сохранения достаточно сильных колебаний курса - с ликвидностью плохо).

📍"Средняя цена на нефть марки Urals в августе 2023 года сложилась в размере $74,0 за баррель"

Ну и по ставке вполне понятные сигналы от Банка России: маловероятно снижение ставки на ближайших заседаниях.... снижение показателя возможно только при стабильном замедлении темпов роста цен... не исключает целесообразность ее повышения.

@truecon

Telegram

Банк России

🔟 Конференция «10 лет Мегарегулятору: вчера, сегодня, завтра» пройдет 1 сентября

В ней примут участие представители органов власти, финансовых организаций, экспертного сообщества. Вместе с руководством Банка России они подведут итоги развития финансового…

В ней примут участие представители органов власти, финансовых организаций, экспертного сообщества. Вместе с руководством Банка России они подведут итоги развития финансового…

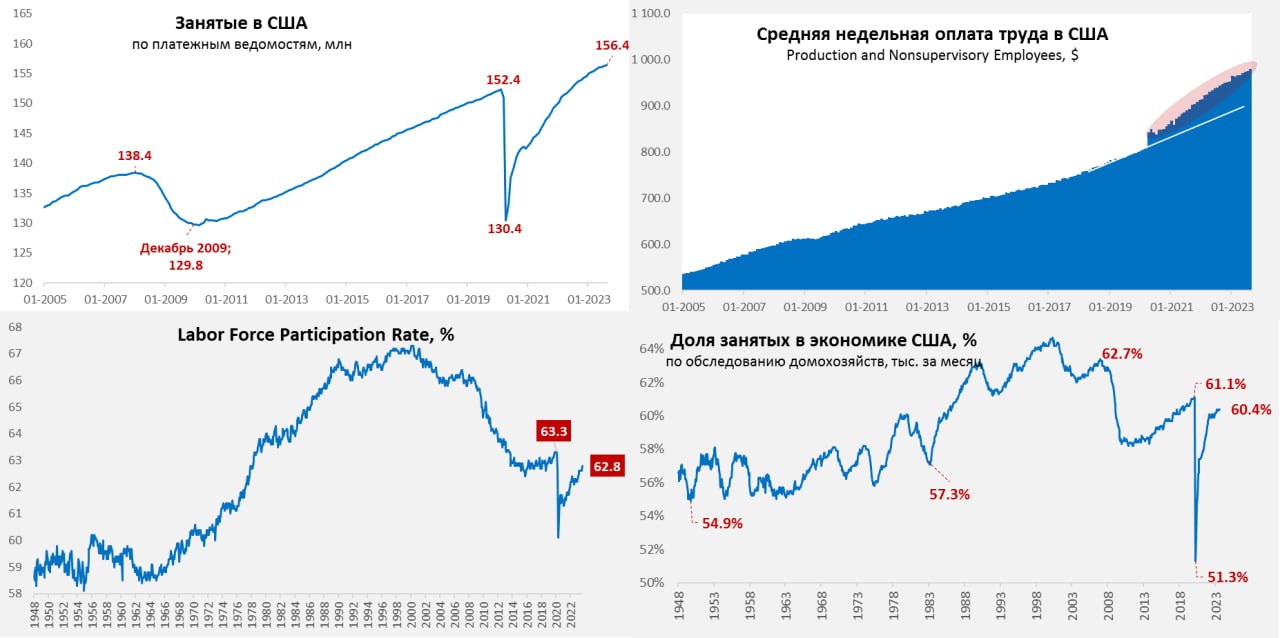

#экономика #США #безработица #инфляция

Рынок труда США: в августе без больших изменений

Количество рабочих мест вне с/х выросло на 187 тыс., что чуть выше ожиданий, но данные прошлых месяцев были пересмотрены с понижением. Частный сектор создал 179 тыс. рабочих мест, из которых 143 тыс. в секторе услуг. В общем- ничего значимо отличного от ожиданий. Зато неожиданно резко вырос уровень безработицы – сразу с 3.5% до 3.8%, что обусловлено ростом участия в рабочей силе с 62.6% до 62.8%. Казалось бы вот он рост безработицы.... но нет, это всего лишь сложности BLS с учетом сезонности. Суть в том, что с переходом на удаленку некоторой части работников летом стало больше тех, кто работает в летний период (с пляжа?), но статистики этого учесть адекватно не могут. По этой же причине участие в рабочей силе и безработица росли в августе 2022 года, а потом эффект испарился, т.к. теперь летом меньше работников выпадает из состава рабочей силы и это дает эффект 0.2-0.3 п.п. роста уровня безработицы, которых на самом деле нет.

С зарплатами ситуация тоже в реальности без больших изменений, хотя рынок обрадовался замедлению роста почасовой оплаты труда до 0.2% м/м и 4.3% г/г, но одновременно выросло количество отработанных в неделю часов, в итоге средняя недельная з/п выросла на 0.5% м/м. Хотя уже нельзя сказать, что зарплаты как-то особо бурно растут, но они все еще выше тренда, который бы хотела видеть ФРС, особенно учитывая, что большое влияние на них оказывает сектор (достаточно высокооплачиваемый) IT, где годовой рост почасовой оплаты уже ниже инфляции 1.6% г/г, в то время как в остальных секторах медиана 4.9% г/г. В целом отчет скорее нейтрален относительно дальнейшей политики ФРС и не дает повода ее как-то менять.

@truecon

Рынок труда США: в августе без больших изменений

Количество рабочих мест вне с/х выросло на 187 тыс., что чуть выше ожиданий, но данные прошлых месяцев были пересмотрены с понижением. Частный сектор создал 179 тыс. рабочих мест, из которых 143 тыс. в секторе услуг. В общем- ничего значимо отличного от ожиданий. Зато неожиданно резко вырос уровень безработицы – сразу с 3.5% до 3.8%, что обусловлено ростом участия в рабочей силе с 62.6% до 62.8%. Казалось бы вот он рост безработицы.... но нет, это всего лишь сложности BLS с учетом сезонности. Суть в том, что с переходом на удаленку некоторой части работников летом стало больше тех, кто работает в летний период (с пляжа?), но статистики этого учесть адекватно не могут. По этой же причине участие в рабочей силе и безработица росли в августе 2022 года, а потом эффект испарился, т.к. теперь летом меньше работников выпадает из состава рабочей силы и это дает эффект 0.2-0.3 п.п. роста уровня безработицы, которых на самом деле нет.

С зарплатами ситуация тоже в реальности без больших изменений, хотя рынок обрадовался замедлению роста почасовой оплаты труда до 0.2% м/м и 4.3% г/г, но одновременно выросло количество отработанных в неделю часов, в итоге средняя недельная з/п выросла на 0.5% м/м. Хотя уже нельзя сказать, что зарплаты как-то особо бурно растут, но они все еще выше тренда, который бы хотела видеть ФРС, особенно учитывая, что большое влияние на них оказывает сектор (достаточно высокооплачиваемый) IT, где годовой рост почасовой оплаты уже ниже инфляции 1.6% г/г, в то время как в остальных секторах медиана 4.9% г/г. В целом отчет скорее нейтрален относительно дальнейшей политики ФРС и не дает повода ее как-то менять.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

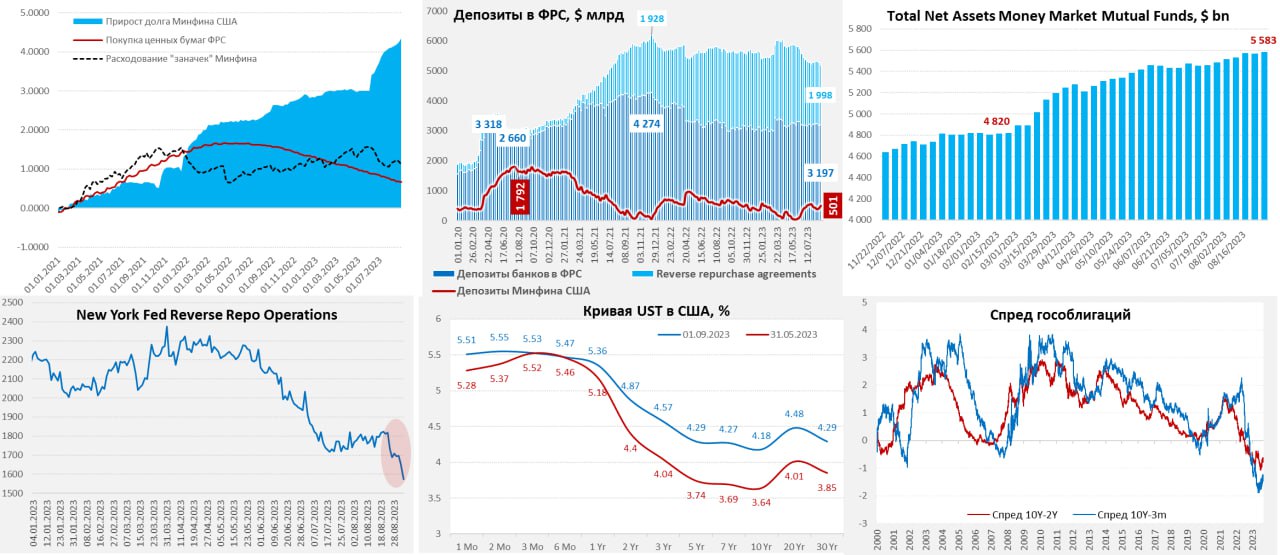

Рынок долга США с трудом переваривает аппетиты Йеллен

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

P.S.: В сентябре все же может немного сгладить ситуацию то, что это месяц обычно профицитный для бюджета... хотя в этом году Йеллен так разогналась с дефицитами, что профицита может и не быть, а Минфин запланировал около $100 млрд чистых займов через облигации (не векселя) и баланс на счетах ФРС нарастить с текущих $540 млрд до $650 млрд...

@truecon

Рынок долга США с трудом переваривает аппетиты Йеллен

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

P.S.: В сентябре все же может немного сгладить ситуацию то, что это месяц обычно профицитный для бюджета... хотя в этом году Йеллен так разогналась с дефицитами, что профицита может и не быть, а Минфин запланировал около $100 млрд чистых займов через облигации (не векселя) и баланс на счетах ФРС нарастить с текущих $540 млрд до $650 млрд...

@truecon

{kind=link}

#Турция #инфляция #ставка #TRY

Турция: инфляция разогналась

Инфляция в Турции за август улетела еще на 9% м/м, годовые темпы роста цен достигли 58.9%. Показатель снова выше ожиданий рынка, который надеялся увидеть 7% м/м. Бурно росли цены в транспортном секторе, где 16.6% м/м и 70.2% г/г, но и по остальным направлениям рост 7-9% за месяц не оставляет надежд на существенное улучшение ситуации. Хотя такие темпы во многом связаны, конечно с девальвацией лиры, повышением номинальных зарплат и предвыборными подаркам, но привычной реакцией экономических агентов повышать цены на любые изменения пока избежать не получается. Осенью должно пойти замедление (разовые эффекты уйдут), но все-равно инфляция останется на высоких уровнях.

ЦБ Турции это ставит перед необходимостью еще одного резкого повышения ставки, т.к. пока она остается даже не на нейтральном уровне… но новые резкие повышения выше 30% могут уже генерировать проблемы с платежеспособностью на внутреннем рынке. Лира особо не отреагировала, застряв в диапазоне 26-27 лир за доллар, но при такой инфляции есть потенциал ухудшения динамики, если ЦБ не решится на агрессивные реакции.

@truecon

Турция: инфляция разогналась

Инфляция в Турции за август улетела еще на 9% м/м, годовые темпы роста цен достигли 58.9%. Показатель снова выше ожиданий рынка, который надеялся увидеть 7% м/м. Бурно росли цены в транспортном секторе, где 16.6% м/м и 70.2% г/г, но и по остальным направлениям рост 7-9% за месяц не оставляет надежд на существенное улучшение ситуации. Хотя такие темпы во многом связаны, конечно с девальвацией лиры, повышением номинальных зарплат и предвыборными подаркам, но привычной реакцией экономических агентов повышать цены на любые изменения пока избежать не получается. Осенью должно пойти замедление (разовые эффекты уйдут), но все-равно инфляция останется на высоких уровнях.

ЦБ Турции это ставит перед необходимостью еще одного резкого повышения ставки, т.к. пока она остается даже не на нейтральном уровне… но новые резкие повышения выше 30% могут уже генерировать проблемы с платежеспособностью на внутреннем рынке. Лира особо не отреагировала, застряв в диапазоне 26-27 лир за доллар, но при такой инфляции есть потенциал ухудшения динамики, если ЦБ не решится на агрессивные реакции.

@truecon

{kind=link}

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в сентябре 2023 года в размере 279,12 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам августа 2023 года составило -2,96 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 276,16 млрд руб. Операции будут проводиться в период с 7 сентября 2023 года по 5 октября 2023 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 13,15 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

TruEcon

Небольшое пояснение:

✔️ Эти операции не зеркалируется Банком России и не выводятся в рынок, т.е. никаких покупок валюты со стороны ЦБ не будет.

✔️ Это означает существенный рост нефтегазовых налогов, т.е. экспортеры должны будут продавать больше валюты, чтобы заплатить налоги (хотя насколько вопрос, т.к существенная часть экспортной выручки сейчас рублевая).

✔️ Это может несколько снизить ликвидность в рублях на внутреннем рынке, но в текущих объёмах влияние не будет значимым.

В целом это должно усилить влияние валютных поступлений от экспорта нефтегаза на рубль, но по мере поступления самих доходов, особенно в "налоговый период" (неделя перед 28 числом месяца).

P. S.: Остаётся открытый вопрос какая доля экспортной выручки будет именно в валюте...

@truecon

✔️ Эти операции не зеркалируется Банком России и не выводятся в рынок, т.е. никаких покупок валюты со стороны ЦБ не будет.

✔️ Это означает существенный рост нефтегазовых налогов, т.е. экспортеры должны будут продавать больше валюты, чтобы заплатить налоги (хотя насколько вопрос, т.к существенная часть экспортной выручки сейчас рублевая).

✔️ Это может несколько снизить ликвидность в рублях на внутреннем рынке, но в текущих объёмах влияние не будет значимым.

В целом это должно усилить влияние валютных поступлений от экспорта нефтегаза на рубль, но по мере поступления самих доходов, особенно в "налоговый период" (неделя перед 28 числом месяца).

P. S.: Остаётся открытый вопрос какая доля экспортной выручки будет именно в валюте...

@truecon