#Китай #экономика #инфляция #ставки

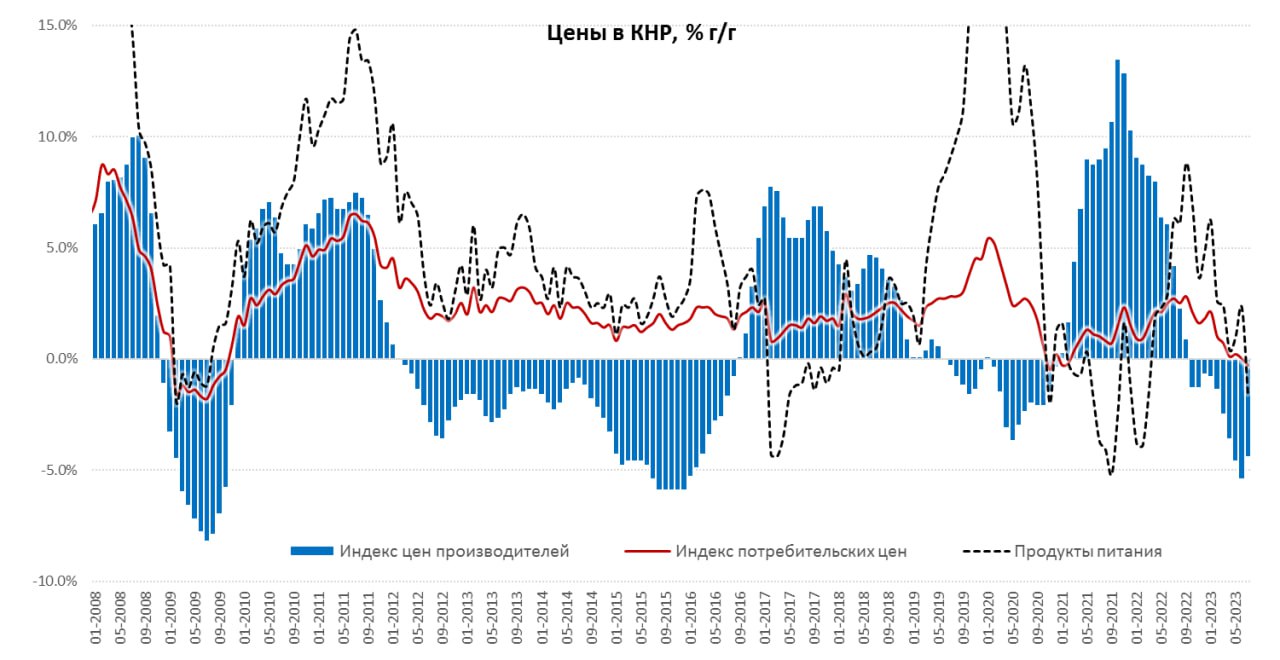

Китайская дефляция

Пока здесь тенденции сохраняются – потребительские цены ушли в дефляцию -0.3% г/г, правда во многом это обусловлено снижением цен на продукты (1.7% г/г) и энергию из-за высокой базы прошлого года. Цены на потребительские товары снизились на 1.3% г/г, а на услуги выросли на 1.2% г/г. Практически не изменились за год цены в секторе жилья (0.1% г/г), активно росли цены только в секторе путешествий (13.1%), резко снижались цены на топливо (-13.2%).

Но все же базовая инфляция без учета продуктов и энергии подросла и составила 0.8% г/г, в июне она была 0.4% г/г.

Цены производителей падали в июле на 4.4% г/г за счет снижения цен в добывающих отраслях. Отчасти низкая базовая потребительская инфляция – это следствие достаточно слабого роста цен производителей на товары краткосрочного пользования (0.8% г/г) и падения цен на товары долгосрочного пользования (-1.5% г/г) в условиях избыточных производственных мощностей и слабого внутреннего спроса. Падение прибылей компаний это вполне подтверждает - перепроизводство как есть. Учитывая, что избыточные сбережения у китайских домохозяйств продолжают расти, слабый спрос - это не проблема доходов. Так что стимулировать спрос будут дальше, как монетарными, так и фискальными мерами.

@truecon

Китайская дефляция

Пока здесь тенденции сохраняются – потребительские цены ушли в дефляцию -0.3% г/г, правда во многом это обусловлено снижением цен на продукты (1.7% г/г) и энергию из-за высокой базы прошлого года. Цены на потребительские товары снизились на 1.3% г/г, а на услуги выросли на 1.2% г/г. Практически не изменились за год цены в секторе жилья (0.1% г/г), активно росли цены только в секторе путешествий (13.1%), резко снижались цены на топливо (-13.2%).

Но все же базовая инфляция без учета продуктов и энергии подросла и составила 0.8% г/г, в июне она была 0.4% г/г.

Цены производителей падали в июле на 4.4% г/г за счет снижения цен в добывающих отраслях. Отчасти низкая базовая потребительская инфляция – это следствие достаточно слабого роста цен производителей на товары краткосрочного пользования (0.8% г/г) и падения цен на товары долгосрочного пользования (-1.5% г/г) в условиях избыточных производственных мощностей и слабого внутреннего спроса. Падение прибылей компаний это вполне подтверждает - перепроизводство как есть. Учитывая, что избыточные сбережения у китайских домохозяйств продолжают расти, слабый спрос - это не проблема доходов. Так что стимулировать спрос будут дальше, как монетарными, так и фискальными мерами.

@truecon

{kind=link}

#инфляция #США #экономика #ставки #ФРС

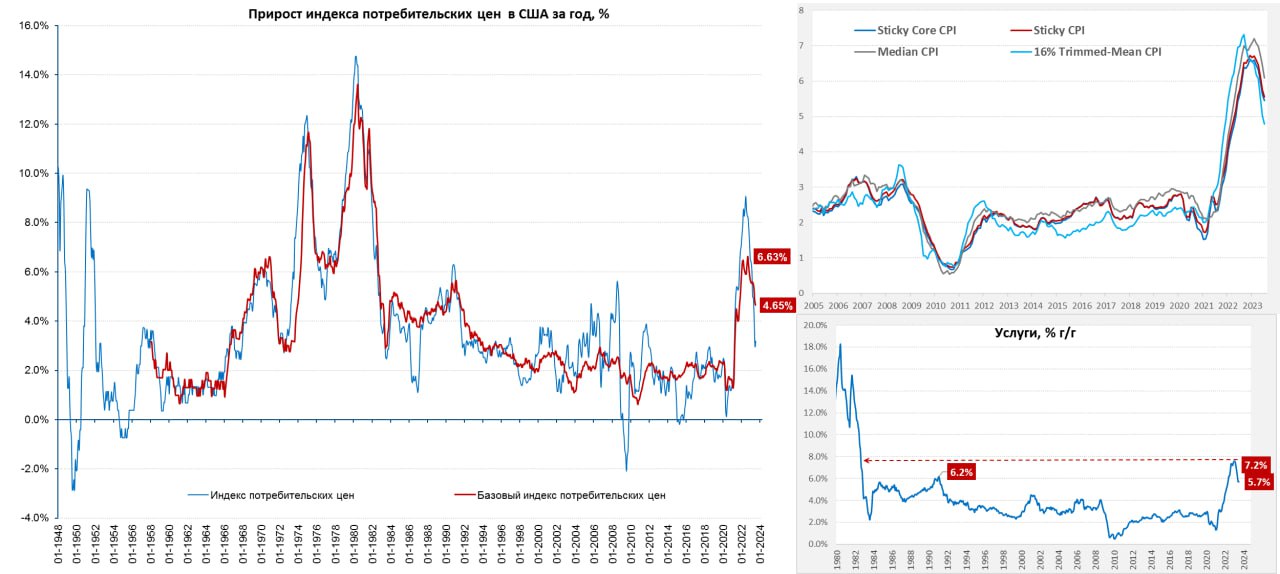

США: инфляция притормозила

Инфляция в США за июль вышла ожидаемо 0.2% м/м и 3.2% г/г, базовая инфляция тоже 0.2% м/м, но 4.7% г/г.

Несколько успокоился рост цен на продукты питания (0.2% м/м и 4.9% г/г), цены на энергию подросли в июле на 0.1% м/м, но здесь значимое падение цен относительно прошлого года на 12.5% на 0.9 п.п. снижает годовую инфляцию (эффект базы прошлого года будет резко сокращаться с августа и общая инфляция годовая инфляция подрастет).

Товары без энергии и продуктов питания продолжают сохранять дефляционную динамику -0.3% м/м и 0.8% г/г, но в значительной мере это обусловлено продолжающейся коррекцией цен на подержанные автомобили (-1.3% м/м и -5.6% г/г).

Услуги обеспечивали основной вклад в рост цен прибавив 0.3% м/м и 5.7% г/г – годовые темпы роста остались на июньских уровнях. Услуги без учета энергии прибавили 0.4% м/м и 6.1% г/г – здесь большую роль продолжает играть аренда жилья (0.4% м/м и 7.8% г/г), продолжался рост цен в транспортных услугах (0.3% м/м и 9% г/г) и рекреационных услугах (0.8% м/м и 6.2% г/г). А вот в медицине -0.4 м/м и -1.5% г/г, но здесь искажение показателей из-за того, что учет медстраховок идет с большим лагом и отражает госсубсидии в прошлом году, а отражается это только в этом году.

Месячная инфляция в последние пару месяцев держится в рамках цели ФРС, но трендовые показатели и отдельно сектор услуг пока далеки от того, что хотела бы видеть ФРС.

@truecon

США: инфляция притормозила

Инфляция в США за июль вышла ожидаемо 0.2% м/м и 3.2% г/г, базовая инфляция тоже 0.2% м/м, но 4.7% г/г.

Несколько успокоился рост цен на продукты питания (0.2% м/м и 4.9% г/г), цены на энергию подросли в июле на 0.1% м/м, но здесь значимое падение цен относительно прошлого года на 12.5% на 0.9 п.п. снижает годовую инфляцию (эффект базы прошлого года будет резко сокращаться с августа и общая инфляция годовая инфляция подрастет).

Товары без энергии и продуктов питания продолжают сохранять дефляционную динамику -0.3% м/м и 0.8% г/г, но в значительной мере это обусловлено продолжающейся коррекцией цен на подержанные автомобили (-1.3% м/м и -5.6% г/г).

Услуги обеспечивали основной вклад в рост цен прибавив 0.3% м/м и 5.7% г/г – годовые темпы роста остались на июньских уровнях. Услуги без учета энергии прибавили 0.4% м/м и 6.1% г/г – здесь большую роль продолжает играть аренда жилья (0.4% м/м и 7.8% г/г), продолжался рост цен в транспортных услугах (0.3% м/м и 9% г/г) и рекреационных услугах (0.8% м/м и 6.2% г/г). А вот в медицине -0.4 м/м и -1.5% г/г, но здесь искажение показателей из-за того, что учет медстраховок идет с большим лагом и отражает госсубсидии в прошлом году, а отражается это только в этом году.

Месячная инфляция в последние пару месяцев держится в рамках цели ФРС, но трендовые показатели и отдельно сектор услуг пока далеки от того, что хотела бы видеть ФРС.

@truecon

{kind=link}

#США #долг #бюджет #Минфин #Кризис

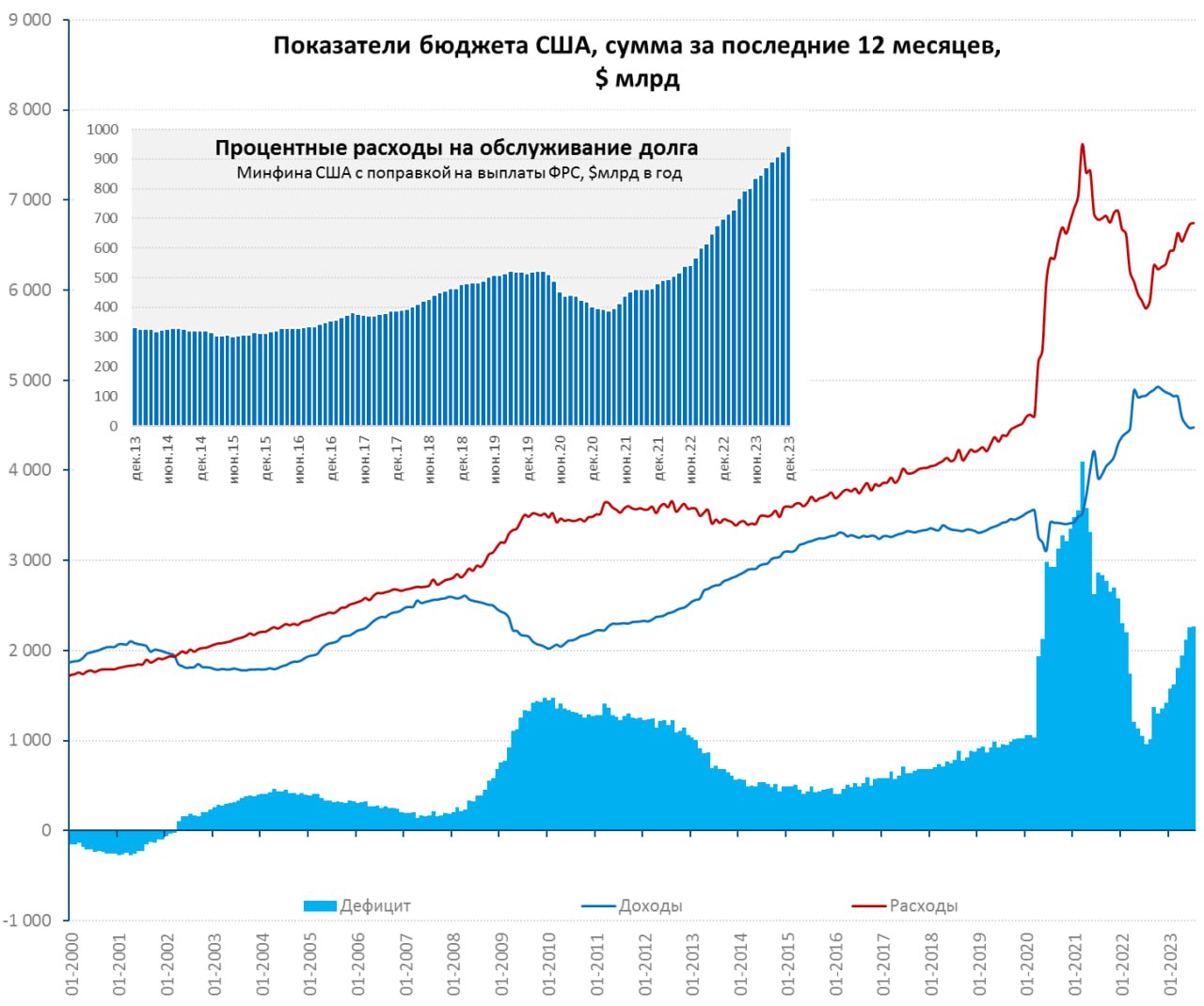

США дефицит бюджета все еще растет

В июле дефицит бюджета США оказался вдвое выше ожиданий рынка и составил $221 млрд, выше в июле было только в 2021 году, когда дефицит был $300 млрд.

В сумме за последние 12 месяцев расходы бюджета составили $6.72 трлн, что на 16.4% выше уровня прошлого года, доходы же составили всего $4.48 трлн и были на 7.3% ниже уровня прошлого года. В итоге дефицит бюджета за последние 12 месяцев составил $2.26 трлн, или около 8.6% ВВП. Даже если откинуть $0.4 трлн авансированных в сентябре на списание студенческих ссуд, дефицит все-равно крайне высокий.

Безусловно, при таком дефиците фискальный стимул для экономики крайне силен и перекрывает любые монетарные ужесточения, но эта история будет заканчиваться. США придется нормализовать бюджет, как по причине роста процентных расходов на обслуживание долга ($0.87 трлн за последние 12 месяцев), так и по причине слабой динамики доходов, которые деградировали из-за огромного объема различных налоговых вычетов Байдена и Ко. Что уже приводит к снижению рейтингов.

Непроцентные расходы придется в какой-то момент сокращать (или повышать налоги, что вряд ли дадут сделать республиканцы), что в условиях высоких ставок будет достаточно больно для экономики.

@truecon

США дефицит бюджета все еще растет

В июле дефицит бюджета США оказался вдвое выше ожиданий рынка и составил $221 млрд, выше в июле было только в 2021 году, когда дефицит был $300 млрд.

В сумме за последние 12 месяцев расходы бюджета составили $6.72 трлн, что на 16.4% выше уровня прошлого года, доходы же составили всего $4.48 трлн и были на 7.3% ниже уровня прошлого года. В итоге дефицит бюджета за последние 12 месяцев составил $2.26 трлн, или около 8.6% ВВП. Даже если откинуть $0.4 трлн авансированных в сентябре на списание студенческих ссуд, дефицит все-равно крайне высокий.

Безусловно, при таком дефиците фискальный стимул для экономики крайне силен и перекрывает любые монетарные ужесточения, но эта история будет заканчиваться. США придется нормализовать бюджет, как по причине роста процентных расходов на обслуживание долга ($0.87 трлн за последние 12 месяцев), так и по причине слабой динамики доходов, которые деградировали из-за огромного объема различных налоговых вычетов Байдена и Ко. Что уже приводит к снижению рейтингов.

Непроцентные расходы придется в какой-то момент сокращать (или повышать налоги, что вряд ли дадут сделать республиканцы), что в условиях высоких ставок будет достаточно больно для экономики.

@truecon

{kind=link}

ДОП.: Средняя ставка обслуживания госдолга США продолжает расти на ~25 б.п. в квартал (в деньгах ~$80 млрд) и в июле составила 2.84% годовых (в июне была 2.76% годовых). Пока еще не так много, но здесь рост будет продолжаться, а учитывая размеры долга (уже $32.6 трлн) платежи будут становиться все более обременительными для Минфина США.

@truecon

@truecon

Forwarded from Банк России

#ДКП

⚡Опубликован проект Основных направлений единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов

В этом стратегическом документе мы разъясняем свой взгляд на реализацию денежно-кредитной политики в условиях дальнейшей трансформации экономики, а также представляем базовый и альтернативные сценарии развития экономики на ближайшие три года. При его подготовке были учтены результаты Обзора денежно-кредитной политики — анализа ее эффективности с момента перехода к стратегии таргетирования инфляции.

Денежно-кредитная политика в любом из сценариев будет направлена на возвращение инфляции к 4%. Меры политики будут приниматься исходя из состояния экономики, динамики инфляции и ситуации на финансовых рынках.

В 15:00 по мск состоится пресс-конференция заместителя Председателя Банка России Алексея Заботкина. Смотрите ее на нашем сайте и Youtube-канале.

⚡Опубликован проект Основных направлений единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов

В этом стратегическом документе мы разъясняем свой взгляд на реализацию денежно-кредитной политики в условиях дальнейшей трансформации экономики, а также представляем базовый и альтернативные сценарии развития экономики на ближайшие три года. При его подготовке были учтены результаты Обзора денежно-кредитной политики — анализа ее эффективности с момента перехода к стратегии таргетирования инфляции.

Денежно-кредитная политика в любом из сценариев будет направлена на возвращение инфляции к 4%. Меры политики будут приниматься исходя из состояния экономики, динамики инфляции и ситуации на финансовых рынках.

В 15:00 по мск состоится пресс-конференция заместителя Председателя Банка России Алексея Заботкина. Смотрите ее на нашем сайте и Youtube-канале.

#Россия #Минфин #БанкРоссии #рубль

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

... стабилизаторы продолжение

✔️ Замедление роста расходов бюджета – сократит доходы экономики, как следствие импорт/отток... с лагами во времени;

✔️ Рост цен на нефть улучшит ситуацию с торговым балансом – одно дело средняя налоговая цена $52 в первом полугодии, другое дело $64 в июле, и скорее всего $60-75 до конца года – это примерно $2-2.5 млрд в месяц, но из-за физического сокращения экспорта реально будет меньше. Почему важна именно налоговая цена – потому, что все что сверх нее остается будет оставаться на оффшоре (слишком дорого гонять валюту через границу).

Оценочно дефицит валюты $3-4 млрд в месяц в среднем, рост цен на нефть полностью это не компенсирует, а если бюджетное правило будет работать как предполагается – то и вовсе никакого эффекта почти не будет (сейчас ЦБ отменил покупки валюты в рамках правила).

Что можно (я не пишу нужно) было бы сделать в моменте, чтобы стабилизировать ситуацию:

♦️ограничить отток капитала в рублях – это может иметь побочные эффекты на расчеты, но найти баланс тут можно;

♦️ ограничить выкуп любых активов у нерезидентов в любых валютах (в первую очередь это касается непосредственно расчетов) на пару кварталов;

♦️ провести локальные интервенции помимо того, что уже заложено в приостановке покупок валюты по БП и продажах 2.3 млрд руб. (расходы из ФНБ).

♦️ обеспечить механизм выкупа у банков избытка наличной валюты, который сейчас трудно перевести в безнал;

Общий масштаб мер на горизонте нескольких месяцев на $1.5-3 млрд в месяц + эффект от роста цен на нефть достаточно быстро стабилизируют эту ситуацию (если, конечно, кто-то хочет это делать).

Среднесрочно можно было бы подумать о:

✔️ Пересмотре текущего механизма бюджетного правила (БП) очевидно назрел, заплатка от ЦБ до конца года – это лишь заплатка. Нужны встроенные ограничители влияния БП на курс, ну например при отклонении курса. Например «X» процентов (например 10%) от заложенного в бюджет, покупки прекращаются ФНБ формируется в рублях, или ступенчато сокращаются, а ликвидность возвращается в систему через размещение средств Минфином. Такая же история в обратную сторону.

✔️ Донастройкеа механизмов регулирования оттока капитала, понятно, что хотелось бы вообще без этого регулирования, но в текущей ситуации это вряд ли возможно. Ну например любой выкуп активов только через счета вроде «С» и регулируемый (прозрачно) механизм выплат с таких счетов (с размещением средств с таких счетов в денежный рынок). Или прозрачное и понятное ограничение сумм вывода в любой валюте. Инструменты здесь могут быть разные, важно, чтобы они были прозрачны, понятны и обеспечивали нужную гибкость и не создавали излишних проблем для расчетов.

✔️ Стимулирование импорта в рублях, в т.ч. за счет хеджей и гарантий со стороны государства, когда государство этот риск купит частично на себя – станет понятно какие риски это несет для финастабильности. Донастройка налогообложения экспортеров. Главная цель тут сокращение разрыва платежей в рублях за экспорт и импорт. И т.д. и т.п.

P.S.: Повторюсь, я бы оценивал разрыв в валютных поступлениях сейчас в $3-4 млрд, половина его закроется более высокими ценами на нефть в ближайшие месяцы... вторая половина закручиванием гаек на валютном рынке со стороны ЦБ, возможно сокращением доходов (в валютном измерении)... поэтому локальный пик где-то рядом. Но особенность ситуации в том, что рынок крайне тонкий и атаку на рубль (на десятки процентов) можно сделать очень небольшими ресурсами, а это все-таки несет риски финстабильности и такого быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

✔️ Замедление роста расходов бюджета – сократит доходы экономики, как следствие импорт/отток... с лагами во времени;

✔️ Рост цен на нефть улучшит ситуацию с торговым балансом – одно дело средняя налоговая цена $52 в первом полугодии, другое дело $64 в июле, и скорее всего $60-75 до конца года – это примерно $2-2.5 млрд в месяц, но из-за физического сокращения экспорта реально будет меньше. Почему важна именно налоговая цена – потому, что все что сверх нее остается будет оставаться на оффшоре (слишком дорого гонять валюту через границу).

Оценочно дефицит валюты $3-4 млрд в месяц в среднем, рост цен на нефть полностью это не компенсирует, а если бюджетное правило будет работать как предполагается – то и вовсе никакого эффекта почти не будет (сейчас ЦБ отменил покупки валюты в рамках правила).

Что можно (я не пишу нужно) было бы сделать в моменте, чтобы стабилизировать ситуацию:

♦️ограничить отток капитала в рублях – это может иметь побочные эффекты на расчеты, но найти баланс тут можно;

♦️ ограничить выкуп любых активов у нерезидентов в любых валютах (в первую очередь это касается непосредственно расчетов) на пару кварталов;

♦️ провести локальные интервенции помимо того, что уже заложено в приостановке покупок валюты по БП и продажах 2.3 млрд руб. (расходы из ФНБ).

♦️ обеспечить механизм выкупа у банков избытка наличной валюты, который сейчас трудно перевести в безнал;

Общий масштаб мер на горизонте нескольких месяцев на $1.5-3 млрд в месяц + эффект от роста цен на нефть достаточно быстро стабилизируют эту ситуацию (если, конечно, кто-то хочет это делать).

Среднесрочно можно было бы подумать о:

✔️ Пересмотре текущего механизма бюджетного правила (БП) очевидно назрел, заплатка от ЦБ до конца года – это лишь заплатка. Нужны встроенные ограничители влияния БП на курс, ну например при отклонении курса. Например «X» процентов (например 10%) от заложенного в бюджет, покупки прекращаются ФНБ формируется в рублях, или ступенчато сокращаются, а ликвидность возвращается в систему через размещение средств Минфином. Такая же история в обратную сторону.

✔️ Донастройкеа механизмов регулирования оттока капитала, понятно, что хотелось бы вообще без этого регулирования, но в текущей ситуации это вряд ли возможно. Ну например любой выкуп активов только через счета вроде «С» и регулируемый (прозрачно) механизм выплат с таких счетов (с размещением средств с таких счетов в денежный рынок). Или прозрачное и понятное ограничение сумм вывода в любой валюте. Инструменты здесь могут быть разные, важно, чтобы они были прозрачны, понятны и обеспечивали нужную гибкость и не создавали излишних проблем для расчетов.

✔️ Стимулирование импорта в рублях, в т.ч. за счет хеджей и гарантий со стороны государства, когда государство этот риск купит частично на себя – станет понятно какие риски это несет для финастабильности. Донастройка налогообложения экспортеров. Главная цель тут сокращение разрыва платежей в рублях за экспорт и импорт. И т.д. и т.п.

P.S.: Повторюсь, я бы оценивал разрыв в валютных поступлениях сейчас в $3-4 млрд, половина его закроется более высокими ценами на нефть в ближайшие месяцы... вторая половина закручиванием гаек на валютном рынке со стороны ЦБ, возможно сокращением доходов (в валютном измерении)... поэтому локальный пик где-то рядом. Но особенность ситуации в том, что рынок крайне тонкий и атаку на рубль (на десятки процентов) можно сделать очень небольшими ресурсами, а это все-таки несет риски финстабильности и такого быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Forwarded from Банк России

⚡️Банк России проведет внеочередное заседание Совета директоров по ключевой ставке

Во вторник, 15 августа 2023 года, состоится заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки. Время публикации пресс-релиза о решении Совета директоров — 10:30 по московскому времени.

Во вторник, 15 августа 2023 года, состоится заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки. Время публикации пресс-релиза о решении Совета директоров — 10:30 по московскому времени.

#Россия #Минфин #БанкРоссии #рубль

Реакция курса на объявление о внеочередном заседании Банка России по ставкам говорит сама за себя. Хотя нужно понимать, это отчасти это реакция тех, кто хотел продать и резко ускорился с этим решением после объявления. Но это подтверждает, что любое действие сейчас лучше бездействия.

На самом деле, инструментов стабилизации ситуации достаточно: ставка, наращивание интервенций, контроль капитала (скорее не прерогатива ЦБ), регуляторные инструменты (ФОР и пр.)... но все инструменты могут реализовываться без заседания по ставкам, потому в любом случае это будет повышение ставки, и или «повышение ставки +».

Диапазон возможной реакции достаточно широк, но, учитывая, что рынок так или иначе закладывал до конца года 10% и это не было стабилизирующим 150...200 б.п. – это скорее гигиенический минимум, который можно увидеть, но при условии, что будут дополнительные меры (например, ускорение продаж валюты от операций ФНБ), иначе должно быть больше.

Вчера на фоне полетов рубля не очень замеченной прошла публикация оценок инфляции Банком России, а они интересны: сезонно сглаженная инфляция оценивается в июле в 0.96% м/м, т.е. 12.2% в годовом исчислении. Средняя за три месяца инфляция с поправкой на сезонность 0.61% м/м, или 7.6% в годовом исчислении. Учитывая куда залетел курс, существенная часть импортных контрактов теперь будет закладывать курс 105-110, что достаточно сильно выше, чем было до полетов рубля и эффект на инфляцию здесь будет достаточно сильный и это тоже не менее 150 б.п. повышения.

Так или иначе просто повышения на 150-200 б.п. видится недостаточным (и не стабилизирующим), потому я вижу два варианта реализации:

✔️ 150...200 б.п. по ставке (с сохранением сигнала на дальнейшее повышение через месяц) + широкий набор дополнительных мер стабилизации со стороны ЦБ (более активные продажи валюты, административные меры ограничения кредитной активности, регуляторные ограничения и т.п.) + стабилизационные меры Правительства и т.п.;

✔️ 250...350 б.п. по ставке с сигналом о том, что этого может быть достаточно и какие отдельные меры мягкой подстройки.

Но нужно понимать, что ставку так или иначе повышать придется и в итоге больше, чем до 10-10.5% ... как по мне лучше это делать быстрее, чем медленно растягивать процесс, создавая ожидания дополнительных повышений.

@truecon

Реакция курса на объявление о внеочередном заседании Банка России по ставкам говорит сама за себя. Хотя нужно понимать, это отчасти это реакция тех, кто хотел продать и резко ускорился с этим решением после объявления. Но это подтверждает, что любое действие сейчас лучше бездействия.

На самом деле, инструментов стабилизации ситуации достаточно: ставка, наращивание интервенций, контроль капитала (скорее не прерогатива ЦБ), регуляторные инструменты (ФОР и пр.)... но все инструменты могут реализовываться без заседания по ставкам, потому в любом случае это будет повышение ставки, и или «повышение ставки +».

Диапазон возможной реакции достаточно широк, но, учитывая, что рынок так или иначе закладывал до конца года 10% и это не было стабилизирующим 150...200 б.п. – это скорее гигиенический минимум, который можно увидеть, но при условии, что будут дополнительные меры (например, ускорение продаж валюты от операций ФНБ), иначе должно быть больше.

Вчера на фоне полетов рубля не очень замеченной прошла публикация оценок инфляции Банком России, а они интересны: сезонно сглаженная инфляция оценивается в июле в 0.96% м/м, т.е. 12.2% в годовом исчислении. Средняя за три месяца инфляция с поправкой на сезонность 0.61% м/м, или 7.6% в годовом исчислении. Учитывая куда залетел курс, существенная часть импортных контрактов теперь будет закладывать курс 105-110, что достаточно сильно выше, чем было до полетов рубля и эффект на инфляцию здесь будет достаточно сильный и это тоже не менее 150 б.п. повышения.

Так или иначе просто повышения на 150-200 б.п. видится недостаточным (и не стабилизирующим), потому я вижу два варианта реализации:

✔️ 150...200 б.п. по ставке (с сохранением сигнала на дальнейшее повышение через месяц) + широкий набор дополнительных мер стабилизации со стороны ЦБ (более активные продажи валюты, административные меры ограничения кредитной активности, регуляторные ограничения и т.п.) + стабилизационные меры Правительства и т.п.;

✔️ 250...350 б.п. по ставке с сигналом о том, что этого может быть достаточно и какие отдельные меры мягкой подстройки.

Но нужно понимать, что ставку так или иначе повышать придется и в итоге больше, чем до 10-10.5% ... как по мне лучше это делать быстрее, чем медленно растягивать процесс, создавая ожидания дополнительных повышений.

@truecon

{kind=link}

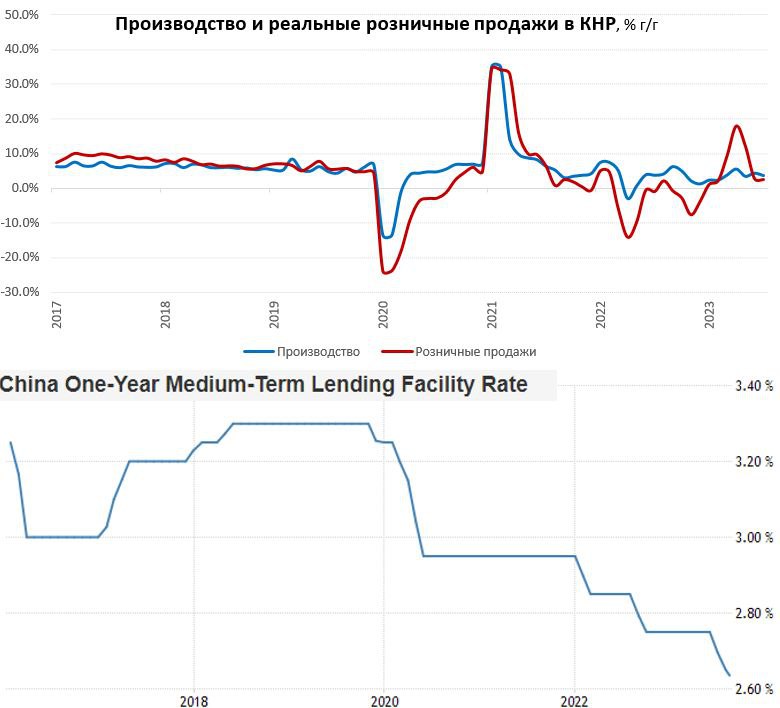

#Китай #экономика #производство #розница #ставки

Экономные китайцы …

Пока все ждут решения по ставке Банка России, Китай опубликовал основные отчеты по экономике за июль:

✔️ Промышленное производство замедлило рост до 3.7% г/г против 4.4% в июне, указывая на ухудшение динамики в производственном секторе, что связано как со слабеющим внешним спросом, так и слабым внутренним спросом. С поправкой на сезонность роста производства в июле просто не было (0% м/м).

✔️ Розничные продажи выросли в номинале всего на 2.5% г/г, в реальном выражении рост сопоставимый. Непосредственно за июль розничные продажи сократились -0.1% м/м с поправкой на сезонность, большую роль сыграло, конечно падение продаж строймтериалов, но это было компенсировано ростом расходов в общепите.

В целом можно говорить о том, что никакого активного восстановления внутреннего потребления не происходит, в принципе это ясно было и из данных по инфляции. Причем, все это при значительным росте сбережений за последние три года и росте доходов, т.е. проблема не в наличии возможностей для роста потребления, а отсутствии желания. Депозиты населения за последние 4 года выросли с ¥78.3 трлн до ¥131.4 трлн, т.е. на 68%, или с 82% ВВП до 106% ВВП. Для сравнения розничные продажи выросли в номинале на ~15% за 4 года.

Понятно, что в такой ситуации (избытка мощностей, низкого потребления, низкой инфляции и избыточных сбережений) есть только один путь активизации потребительской активности – дальнейшее смягчение монетарной и фискальной политики. Что мы и видим – НБК снова снизил ставку MLF на 15 б.п. с 2.65% до 2.5%... будет ли этого достаточно – вряд ли и удивляться здесь нечему.

@truecon

Экономные китайцы …

Пока все ждут решения по ставке Банка России, Китай опубликовал основные отчеты по экономике за июль:

✔️ Промышленное производство замедлило рост до 3.7% г/г против 4.4% в июне, указывая на ухудшение динамики в производственном секторе, что связано как со слабеющим внешним спросом, так и слабым внутренним спросом. С поправкой на сезонность роста производства в июле просто не было (0% м/м).

✔️ Розничные продажи выросли в номинале всего на 2.5% г/г, в реальном выражении рост сопоставимый. Непосредственно за июль розничные продажи сократились -0.1% м/м с поправкой на сезонность, большую роль сыграло, конечно падение продаж строймтериалов, но это было компенсировано ростом расходов в общепите.

В целом можно говорить о том, что никакого активного восстановления внутреннего потребления не происходит, в принципе это ясно было и из данных по инфляции. Причем, все это при значительным росте сбережений за последние три года и росте доходов, т.е. проблема не в наличии возможностей для роста потребления, а отсутствии желания. Депозиты населения за последние 4 года выросли с ¥78.3 трлн до ¥131.4 трлн, т.е. на 68%, или с 82% ВВП до 106% ВВП. Для сравнения розничные продажи выросли в номинале на ~15% за 4 года.

Понятно, что в такой ситуации (избытка мощностей, низкого потребления, низкой инфляции и избыточных сбережений) есть только один путь активизации потребительской активности – дальнейшее смягчение монетарной и фискальной политики. Что мы и видим – НБК снова снизил ставку MLF на 15 б.п. с 2.65% до 2.5%... будет ли этого достаточно – вряд ли и удивляться здесь нечему.

@truecon

{kind=link}

#БанкРоссии #ставки #рубль

‼️ Банк России повысил ставку на 350 б.п. до 12%. Пресс-релиз в общем-то не предполагает пока дальнейших шагов. В целом решение понятно, в моменте они усилится тем, что депозитный аукцион ЦБ уже по новой ставке, что сразу должно изъять ликвидность.

@truecon

‼️ Банк России повысил ставку на 350 б.п. до 12%. Пресс-релиз в общем-то не предполагает пока дальнейших шагов. В целом решение понятно, в моменте они усилится тем, что депозитный аукцион ЦБ уже по новой ставке, что сразу должно изъять ликвидность.

@truecon

Telegram

Банк России

⚡Ключевая ставка с 15.08.23 — 12%

Совет директоров Банка России принял решение повысить ключевую ставку с 15 августа 2023 года на 350 б.п., до 12,00% годовых. Это решение принято в целях ограничения рисков для ценовой стабильности.

Инфляционное давление…

Совет директоров Банка России принял решение повысить ключевую ставку с 15 августа 2023 года на 350 б.п., до 12,00% годовых. Это решение принято в целях ограничения рисков для ценовой стабильности.

Инфляционное давление…

#Россия #Минфин #БанкРоссии #рубль

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

{kind=link}

#Россия #банки #ликвидность

Немного забавно смотреть на спекуляции в стиле "кто-то взял у ЦБ рекордные 7 трлн" ... "структурный дефицит ликвидности взлетел до рекордного уровня" и т.п. Никакого структурного дефицита нет, как нет и ничего непонятного, потому хотелось бы поставить точку в этом вопросе.

Любой банк у которого есть залоги может взять у ЦБ столько сколько ему нужно (но немного дороже ключевой ставки), и в июле, и в августе этим воспользовались для усреднения резервов по "старой" ставке. Потому банки брали внутри дня у ЦБ большой объем и заносили в обязательные резервы. В момент июльского решения почти 5 трлн руб. во время августовского - почти 7 трлн руб. Никакой интриги в этом нет.

@truecon

Немного забавно смотреть на спекуляции в стиле "кто-то взял у ЦБ рекордные 7 трлн" ... "структурный дефицит ликвидности взлетел до рекордного уровня" и т.п. Никакого структурного дефицита нет, как нет и ничего непонятного, потому хотелось бы поставить точку в этом вопросе.

Любой банк у которого есть залоги может взять у ЦБ столько сколько ему нужно (но немного дороже ключевой ставки), и в июле, и в августе этим воспользовались для усреднения резервов по "старой" ставке. Потому банки брали внутри дня у ЦБ большой объем и заносили в обязательные резервы. В момент июльского решения почти 5 трлн руб. во время августовского - почти 7 трлн руб. Никакой интриги в этом нет.

@truecon

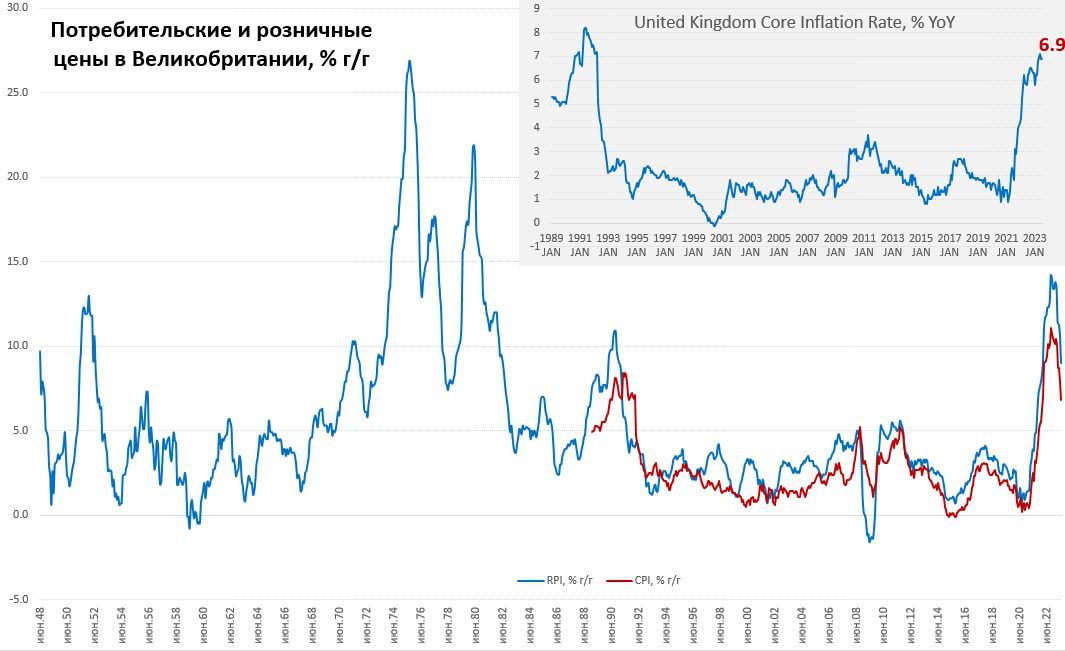

#Великобритания #инфляция #экономика #ставки #BOE

Британская инфляция притормозила на тарифах... но осталась высокой

Потребительские цены в Великобритании за июль снизились на 0.4% м/м, годовая инфляция замедлилась до 6.8% г/г, но радоваться здесь Банку Англии вряд ли есть чему, т.к. инфляция остается самой высокой среди крупнейших развитых экономик, а замедление инфляции опять скромнее, чем ожидалось. В основе замедления инфляции плановое снижение тарифов на газ (-25.7% м/м и 1.4% г/г) и электроэнергию (-8.6% м/м и 6.7% г/г), т.е. эффект роста цен на энергию из инфляции практически ушел, а инфляция осталась высокой.

Хотя частично здесь сохраняется влияние роста цен на продукты питания (0.2% м/м и 14.8% г/г), но цены на товары упали на 1.7% м/м и растут на 6.1% г/г.

Зато цены на услуги продолжают активно расти на 1% м/м, годовой рост ускорился до рекордных 7.4% г/г. В итоге базовая инфляция осталась на уровне июня 6.9% г/г, что лишь немногим выше майского рекорда 7.1% г/г. Наиболее бодро дорожала медицина (8.9% г/г) и рестораны/отели (9.6% г/г). В общем и целом, базовая инфляция остается крайне высокой, а текущие ставки Банка Англии остаются в глубоко отрицательной зоне.

Рынки, конечно, пытаются немного поиграть в пользу фунта и более жесткой политики ЦБ по ставке, доходность гособлигаций снова подрастает, обслуживание долга все дороже, доходности вблизи максимумов, и Банку Англии будет все сложнее этого не замечать.

@truecon

Британская инфляция притормозила на тарифах... но осталась высокой

Потребительские цены в Великобритании за июль снизились на 0.4% м/м, годовая инфляция замедлилась до 6.8% г/г, но радоваться здесь Банку Англии вряд ли есть чему, т.к. инфляция остается самой высокой среди крупнейших развитых экономик, а замедление инфляции опять скромнее, чем ожидалось. В основе замедления инфляции плановое снижение тарифов на газ (-25.7% м/м и 1.4% г/г) и электроэнергию (-8.6% м/м и 6.7% г/г), т.е. эффект роста цен на энергию из инфляции практически ушел, а инфляция осталась высокой.

Хотя частично здесь сохраняется влияние роста цен на продукты питания (0.2% м/м и 14.8% г/г), но цены на товары упали на 1.7% м/м и растут на 6.1% г/г.

Зато цены на услуги продолжают активно расти на 1% м/м, годовой рост ускорился до рекордных 7.4% г/г. В итоге базовая инфляция осталась на уровне июня 6.9% г/г, что лишь немногим выше майского рекорда 7.1% г/г. Наиболее бодро дорожала медицина (8.9% г/г) и рестораны/отели (9.6% г/г). В общем и целом, базовая инфляция остается крайне высокой, а текущие ставки Банка Англии остаются в глубоко отрицательной зоне.

Рынки, конечно, пытаются немного поиграть в пользу фунта и более жесткой политики ЦБ по ставке, доходность гособлигаций снова подрастает, обслуживание долга все дороже, доходности вблизи максимумов, и Банку Англии будет все сложнее этого не замечать.

@truecon

{kind=link}

#рубль

Пока решили просто договориться с экспортерами и не вводить дополнительные ограничения на потоки капитала. Но опция осталась...

@truecon

Пока решили просто договориться с экспортерами и не вводить дополнительные ограничения на потоки капитала. Но опция осталась...

@truecon

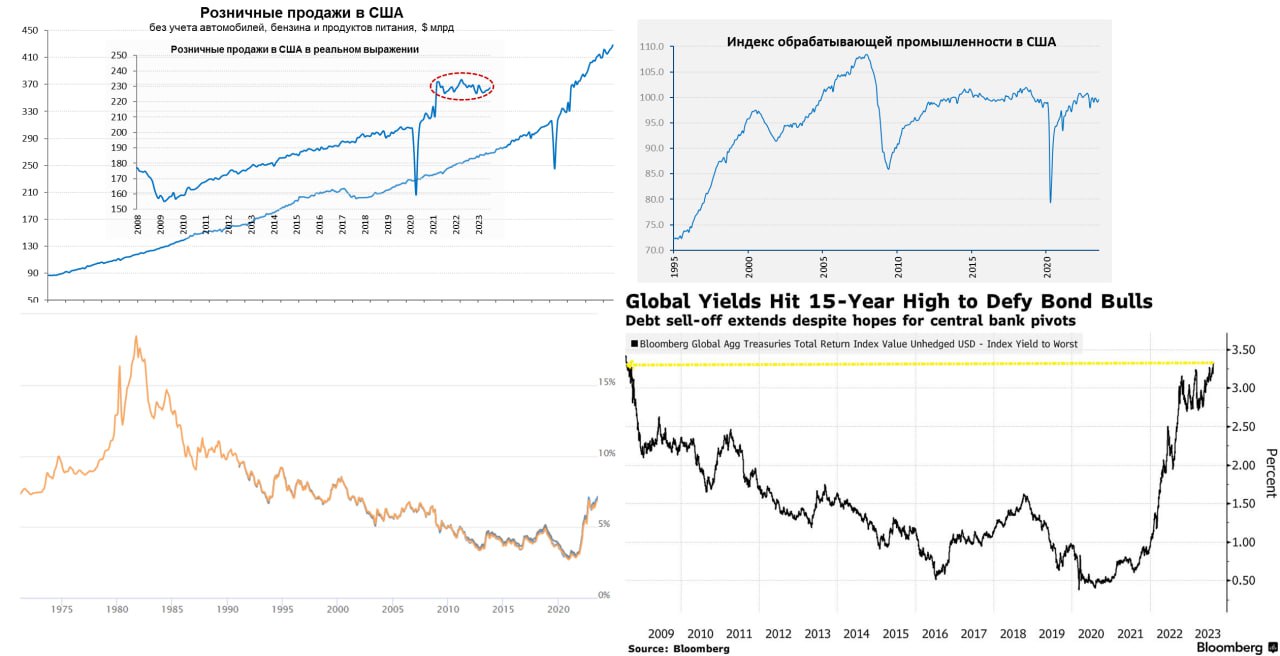

#США #экономика #розница #производство #ставки

США: потребитель потребляет

На неделе вышли данные по производству и рознице в США, розничные продажи выросли на 0.7% м/м, что вполне неплохо, учитывая, что достаточно волатильные продажи автомобилей даже снизились в июле. В реальном выражении продажи тоже подросли, хотя здесь уже давно колебания происходят без явной динамики, просто после резкого роста в ковид продажи стабилизировались на исторически высоких уровнях. Без учета автомобилей, бензина и еды продажи выросли на 1.1% м/м и 5.9% г/г. В целом американский потребитель достаточно индифферентен к попыткам ФРС притормозить спрос.

Производство в США за июль подросло на 1% м/м, но данные за прошлые месяцы пересмотрели вниз, потому годовая динамика осталась отрицательной -0.2% г/г. В обрабатывающей промышленности ситуация похуже +0.5% м/м, но -0.6% г/г. При этом, загрузка мощностей на достаточно высоких уровнях и значимо нарастить производство не получится, что само по себе инфляционный фактор.

Минутки ФРС не сказать, чтобы были агрессивны в целом, но рынки напряглись, т.к. «большинство должностных лиц центрального банка по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики». На этом фоне, давление на рисковые активы выросло, облигации пошли под новую волну распродаж, которую усиливают большие бюджетные дефициты (которые и удерживают экономику перегретой). Это в реальности только повышает вероятность сценария, когда сначала проблемы придут в финансовый сектор, который все больше будет подвержен влиянию уже произошедшего роста ставок и только потом дойдут до экономики, находящейся под сильной бюджетной поддержкой ... пока.

Гособлигации пошли на новые максимумы, ипотечные ставки в США достигли рекордов с начала 2000-х, осенью-зимой должно быть интересно.

@truecon

США: потребитель потребляет

На неделе вышли данные по производству и рознице в США, розничные продажи выросли на 0.7% м/м, что вполне неплохо, учитывая, что достаточно волатильные продажи автомобилей даже снизились в июле. В реальном выражении продажи тоже подросли, хотя здесь уже давно колебания происходят без явной динамики, просто после резкого роста в ковид продажи стабилизировались на исторически высоких уровнях. Без учета автомобилей, бензина и еды продажи выросли на 1.1% м/м и 5.9% г/г. В целом американский потребитель достаточно индифферентен к попыткам ФРС притормозить спрос.

Производство в США за июль подросло на 1% м/м, но данные за прошлые месяцы пересмотрели вниз, потому годовая динамика осталась отрицательной -0.2% г/г. В обрабатывающей промышленности ситуация похуже +0.5% м/м, но -0.6% г/г. При этом, загрузка мощностей на достаточно высоких уровнях и значимо нарастить производство не получится, что само по себе инфляционный фактор.

Минутки ФРС не сказать, чтобы были агрессивны в целом, но рынки напряглись, т.к. «большинство должностных лиц центрального банка по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики». На этом фоне, давление на рисковые активы выросло, облигации пошли под новую волну распродаж, которую усиливают большие бюджетные дефициты (которые и удерживают экономику перегретой). Это в реальности только повышает вероятность сценария, когда сначала проблемы придут в финансовый сектор, который все больше будет подвержен влиянию уже произошедшего роста ставок и только потом дойдут до экономики, находящейся под сильной бюджетной поддержкой ... пока.

Гособлигации пошли на новые максимумы, ипотечные ставки в США достигли рекордов с начала 2000-х, осенью-зимой должно быть интересно.

@truecon

{kind=link}

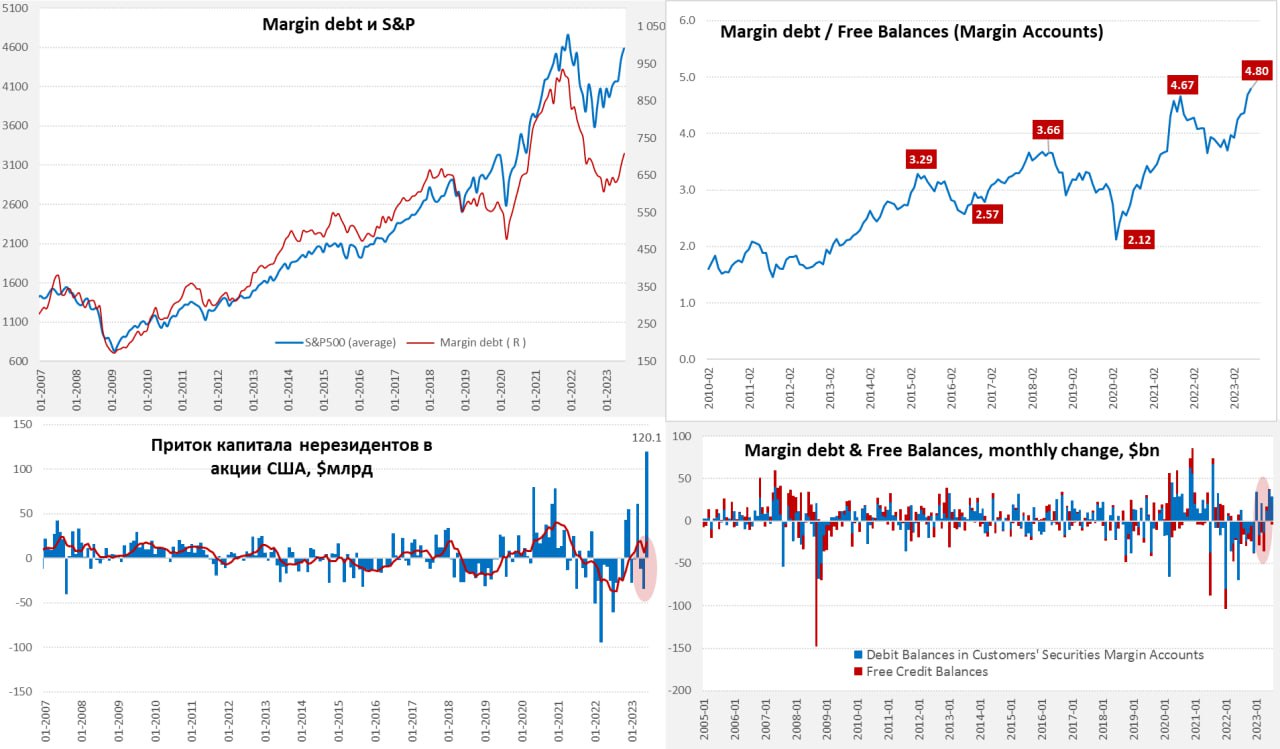

#США #SP #акции

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

{kind=link}

#Россия #Минфин #БанкРоссии #рубль #ставки #инфляция

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пауэлл и Йеллен – чудеса эквилибристики...

Активы ФРС на неделе сократились на внушительные $62.5 млрд, из которых портфель гособлигаций сократился на $42.4 млрд, но денег в системе меньше не стало. Потому как Минфин США на этой же неделе сократил свой баланс «кэша» на счетах ФРС сразу на $47.4 млрд до $384.8 млрд - фактически синхронно Пауэлл - изъял, Йеллен - добавила уже не в первый раз, что говорит о достаточно высоком уровне координации. На конец сентября Минфин США хочет иметь $650 млрд «кэша» на счету.

При этом, ведомство Йеллен продолжало наращивать долг, а не только тратило свой запас наличных – с начала месяца рыночный долг вырос на $142 млрд и все пока идет по траектории дальнейшего роста дефицита бюджета в августе, хотя это еще не весь месяц прошел – посмотрим.

В итоге, несмотря на достаточно резкое сокращение баланса ФРС, денег у банков меньше особо не стало. Но, если Минфин свой план реализует, ему надо будет забрать из системы более $250 млрд к концу квартала, особенно в сентябре, когда обычно профицит бюджета. Долларов в системе пока меньше не становится, но предложение госдолга растет (как за счет займов Минфина, так и за счет сокращения портфеля ФРС), что продолжает давить на доходности – кривая госдолга подрастает. Йеллен приходится давать премию на векселях относительно фьючерсной кривой.

При всем этом, продолжают распухать балансы фондов денежного рынка, которые выросли до рекордных $5.57 трлн, т.е. уже на $0.75 трлн с момента начала проблем в банковском секторе. Осенью-зимой импульс монетарного ужесточения будет усиливаться, а фискальный импульс (учитывая растущую стоимость обслуживания долга) придется сокращать.

@truecon

Пауэлл и Йеллен – чудеса эквилибристики...

Активы ФРС на неделе сократились на внушительные $62.5 млрд, из которых портфель гособлигаций сократился на $42.4 млрд, но денег в системе меньше не стало. Потому как Минфин США на этой же неделе сократил свой баланс «кэша» на счетах ФРС сразу на $47.4 млрд до $384.8 млрд - фактически синхронно Пауэлл - изъял, Йеллен - добавила уже не в первый раз, что говорит о достаточно высоком уровне координации. На конец сентября Минфин США хочет иметь $650 млрд «кэша» на счету.

При этом, ведомство Йеллен продолжало наращивать долг, а не только тратило свой запас наличных – с начала месяца рыночный долг вырос на $142 млрд и все пока идет по траектории дальнейшего роста дефицита бюджета в августе, хотя это еще не весь месяц прошел – посмотрим.

В итоге, несмотря на достаточно резкое сокращение баланса ФРС, денег у банков меньше особо не стало. Но, если Минфин свой план реализует, ему надо будет забрать из системы более $250 млрд к концу квартала, особенно в сентябре, когда обычно профицит бюджета. Долларов в системе пока меньше не становится, но предложение госдолга растет (как за счет займов Минфина, так и за счет сокращения портфеля ФРС), что продолжает давить на доходности – кривая госдолга подрастает. Йеллен приходится давать премию на векселях относительно фьючерсной кривой.

При всем этом, продолжают распухать балансы фондов денежного рынка, которые выросли до рекордных $5.57 трлн, т.е. уже на $0.75 трлн с момента начала проблем в банковском секторе. Осенью-зимой импульс монетарного ужесточения будет усиливаться, а фискальный импульс (учитывая растущую стоимость обслуживания долга) придется сокращать.

@truecon

{kind=link}

#Китай #Россия #импорт #экспорт #нефть

В июле Китай сократил импорт нефти до 10.3 mb/d с рекордных уровней 12.7 mb/d, об этом я уже писал. На днях вышли более детальные данные по России: импорт нефти сократился с 2.55 mb/d в июне до 1.89 mb/d в июле. Относительно июля прошлого года импорт нефти Китаем все же вырос почти на 13% г/г.

Средняя цена начала немного подрастать с $68.6 за баррель до $69.3 баррель, она реагирует с некоторым лагом, потому рост продолжится. В деньгах импорт Китаем нефти из РФ сократился с $5.2 млрд в июне до $4.1 млрд в июле, что стало одной из причин сокращения продажи валюты экспортерами и турбулентности на валютном рынке. За августе должно быть получше.

Это говорит о том, насколько тонким стал валютный рынок – некритичное изменение торгового баланса провоцирует колебания по 10 руб.

P.S.: Рост оборотов биржи на укреплении рубля вполне явно подтверждает наличие активных продаж экспортеров на этой неделе, на падении обороты были сильно ниже.

@truecon

В июле Китай сократил импорт нефти до 10.3 mb/d с рекордных уровней 12.7 mb/d, об этом я уже писал. На днях вышли более детальные данные по России: импорт нефти сократился с 2.55 mb/d в июне до 1.89 mb/d в июле. Относительно июля прошлого года импорт нефти Китаем все же вырос почти на 13% г/г.

Средняя цена начала немного подрастать с $68.6 за баррель до $69.3 баррель, она реагирует с некоторым лагом, потому рост продолжится. В деньгах импорт Китаем нефти из РФ сократился с $5.2 млрд в июне до $4.1 млрд в июле, что стало одной из причин сокращения продажи валюты экспортерами и турбулентности на валютном рынке. За августе должно быть получше.

Это говорит о том, насколько тонким стал валютный рынок – некритичное изменение торгового баланса провоцирует колебания по 10 руб.

P.S.: Рост оборотов биржи на укреплении рубля вполне явно подтверждает наличие активных продаж экспортеров на этой неделе, на падении обороты были сильно ниже.

@truecon

#CNY #Китай #ставки #НБК #fx

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon