#США #ипотека #недвижимость #экономика

США: цены жилье подрастают

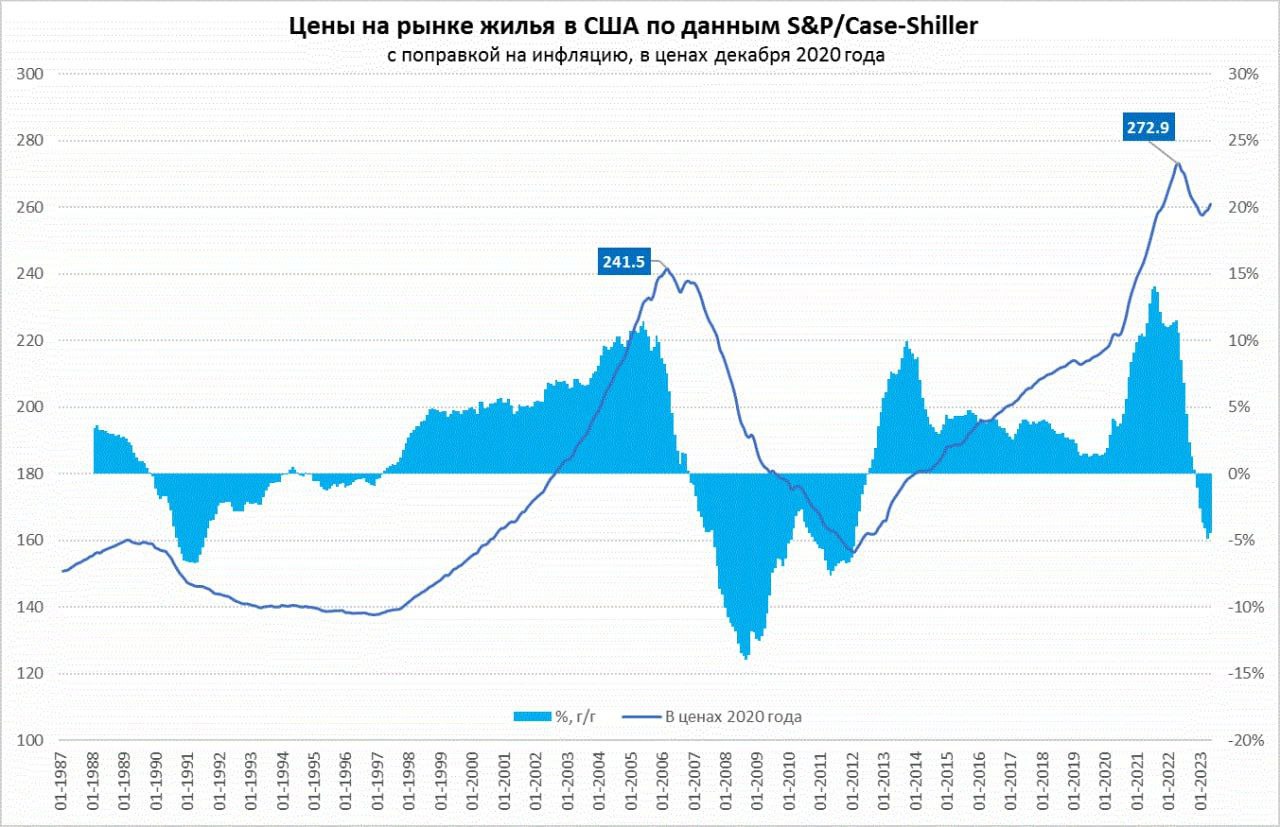

Индекс цен на жилье в США от S&P/Case-Shiller в мае показал третий подряд месяц роста, в этот раз на 0.7% м/м (sa), годовое падение цен составило скромные 0.5% г/г, после роста на 44% с 2019 года цены пока лишь умеренно скорректировались и то в основном за счет инфляции. В реальном выражении динамика цен похуже, но и здесь рост цен три месяца подряд обгоняет инфляцию. В 20 крупнейших городах цены выросли на 1 % м/м, хотя и снизились на 1.7% г/г.

Причем, если верить Zillow – то в июне рост цен продолжался, а номинальные цены смогли подняться выше максимумов 2022 года. Хотя после роста ипотечных ставок спрос на дома сжался, но и предложение тоже сократилось. Аренда, хоть и замедлила рост, но пришла на новые максимумы и прибавляет дальше.

Доверие потребителей США выросло в июле. Любопытный момент в том, что хотя более 70% американских домохозяйств считают рецессию вероятной, лично для себя большинство ждёт улучшения ситуация.

P. S.: ФРС сегодня повысит ставку на 25 б.п., причём сигнал может быть более жёстким, чем ждёт рынок.

@truecon

США: цены жилье подрастают

Индекс цен на жилье в США от S&P/Case-Shiller в мае показал третий подряд месяц роста, в этот раз на 0.7% м/м (sa), годовое падение цен составило скромные 0.5% г/г, после роста на 44% с 2019 года цены пока лишь умеренно скорректировались и то в основном за счет инфляции. В реальном выражении динамика цен похуже, но и здесь рост цен три месяца подряд обгоняет инфляцию. В 20 крупнейших городах цены выросли на 1 % м/м, хотя и снизились на 1.7% г/г.

Причем, если верить Zillow – то в июне рост цен продолжался, а номинальные цены смогли подняться выше максимумов 2022 года. Хотя после роста ипотечных ставок спрос на дома сжался, но и предложение тоже сократилось. Аренда, хоть и замедлила рост, но пришла на новые максимумы и прибавляет дальше.

Доверие потребителей США выросло в июле. Любопытный момент в том, что хотя более 70% американских домохозяйств считают рецессию вероятной, лично для себя большинство ждёт улучшения ситуация.

P. S.: ФРС сегодня повысит ставку на 25 б.п., причём сигнал может быть более жёстким, чем ждёт рынок.

@truecon

{kind=link}

#ФРС #ставки #инфляция #Кризис

❗️ФРС ожидаемо повысила ставку на 25 б.п. до 5.25-5.50%, рынок полностью закладывался именно такое решение, потому здесь никаких сюрпризов.

В последнее время на рынках вера, что это последнее повышение, немного начала снижаться, хотя и доминировала. ФРС практически повторила июньские заявление, оставив себе возможность повысить ставку осенью, но все же общая тональность ожидаемо чуть осторожнее.

QT продолжится в прежних объёмах, Пауэлл, возможно, попытается добавить немного жёсткости... но рынок ему верит не особо то.

@truecon

❗️ФРС ожидаемо повысила ставку на 25 б.п. до 5.25-5.50%, рынок полностью закладывался именно такое решение, потому здесь никаких сюрпризов.

В последнее время на рынках вера, что это последнее повышение, немного начала снижаться, хотя и доминировала. ФРС практически повторила июньские заявление, оставив себе возможность повысить ставку осенью, но все же общая тональность ожидаемо чуть осторожнее.

QT продолжится в прежних объёмах, Пауэлл, возможно, попытается добавить немного жёсткости... но рынок ему верит не особо то.

@truecon

Board of Governors of the Federal Reserve System

Federal Reserve issues FOMC statement

Recent indicators suggest that economic activity has been expanding at a moderate pace. Job gains have been robust in recent months, and the unemployment rate

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии наконец решился ... пока правда только на сигналы

✔️ Банк Японии оставил свою краткосрочную отрицательную процентную ставку без изменений на уровне -0.1%.

✔️ ЦБ сохранил целевую доходность 10-летних облигаций на уровне около 0%, но заявил, что его потолок в 0.5% является ориентиром, а не жестким пределом в попытках сделать свою программу смягчения более гибкой.

Хотя формально все цели остались прежними, Банк Японии, пытаясь найти выход и отказаться от контроля кривой доходности, больше не гарантирует жесткое удерживание доходности десятилетних гособлигаций ниже 0.5%. В общем-то это первый шаг в отказе от контроля кривой, госбонды Японии, конечно попыталась распродать и доходность подскочила до 0.56, йена немного укрепилась, но ЦБ продолжит активные интервенции ... но рынок будет пытаться атаковать, избавляясь от JGB и пытаясь сломать Банк Японии.

ЕЦБ вчера достаточно предсказуемо повысил ставку на 25 б.п. до 4.25%, но сигнализирует о скором завершении этого процесса, очевидно, что повышать становится все сложнее, экономика близка к рецессии, хотя инфляция по-прежнему существенно выше цели. В сентябре повышение все еще вероятно, но никаких четких сигналов ЕЦБ уже не дает «все будет определяться данными», также как у ФРС.

‼️В ближайшие пару недель не смогу что-то писать оперативно, только изредка... лето )

@truecon

Банк Японии наконец решился ... пока правда только на сигналы

✔️ Банк Японии оставил свою краткосрочную отрицательную процентную ставку без изменений на уровне -0.1%.

✔️ ЦБ сохранил целевую доходность 10-летних облигаций на уровне около 0%, но заявил, что его потолок в 0.5% является ориентиром, а не жестким пределом в попытках сделать свою программу смягчения более гибкой.

Хотя формально все цели остались прежними, Банк Японии, пытаясь найти выход и отказаться от контроля кривой доходности, больше не гарантирует жесткое удерживание доходности десятилетних гособлигаций ниже 0.5%. В общем-то это первый шаг в отказе от контроля кривой, госбонды Японии, конечно попыталась распродать и доходность подскочила до 0.56, йена немного укрепилась, но ЦБ продолжит активные интервенции ... но рынок будет пытаться атаковать, избавляясь от JGB и пытаясь сломать Банк Японии.

ЕЦБ вчера достаточно предсказуемо повысил ставку на 25 б.п. до 4.25%, но сигнализирует о скором завершении этого процесса, очевидно, что повышать становится все сложнее, экономика близка к рецессии, хотя инфляция по-прежнему существенно выше цели. В сентябре повышение все еще вероятно, но никаких четких сигналов ЕЦБ уже не дает «все будет определяться данными», также как у ФРС.

‼️В ближайшие пару недель не смогу что-то писать оперативно, только изредка... лето )

@truecon

{kind=link}

#США #экономика #ВВП #Кризис

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

{kind=link}

Доп.: ❗️процентные расходы на обслуживание госдолга в США достигли нового рекорда $970 млрд или 3.6% ВВП.

Чистые расходы с учетом процентных доходов и дивидендов ФРС достигли ;$940 млрд, или 3.5% ВВП, максимум был на уровне 4.2% ВВП после стагфляционного кризиса и роста ставок.

Дефицит бюджета во втором квартале 2023 года по предварительным оценкам составил около 8.4% ВВП.

@truecon

Чистые расходы с учетом процентных доходов и дивидендов ФРС достигли ;$940 млрд, или 3.5% ВВП, максимум был на уровне 4.2% ВВП после стагфляционного кризиса и роста ставок.

Дефицит бюджета во втором квартале 2023 года по предварительным оценкам составил около 8.4% ВВП.

@truecon

#США #экономика #доходы #расходы #инфляция

США: потребрасходы растут, обслуживание долга постепенно дорожает

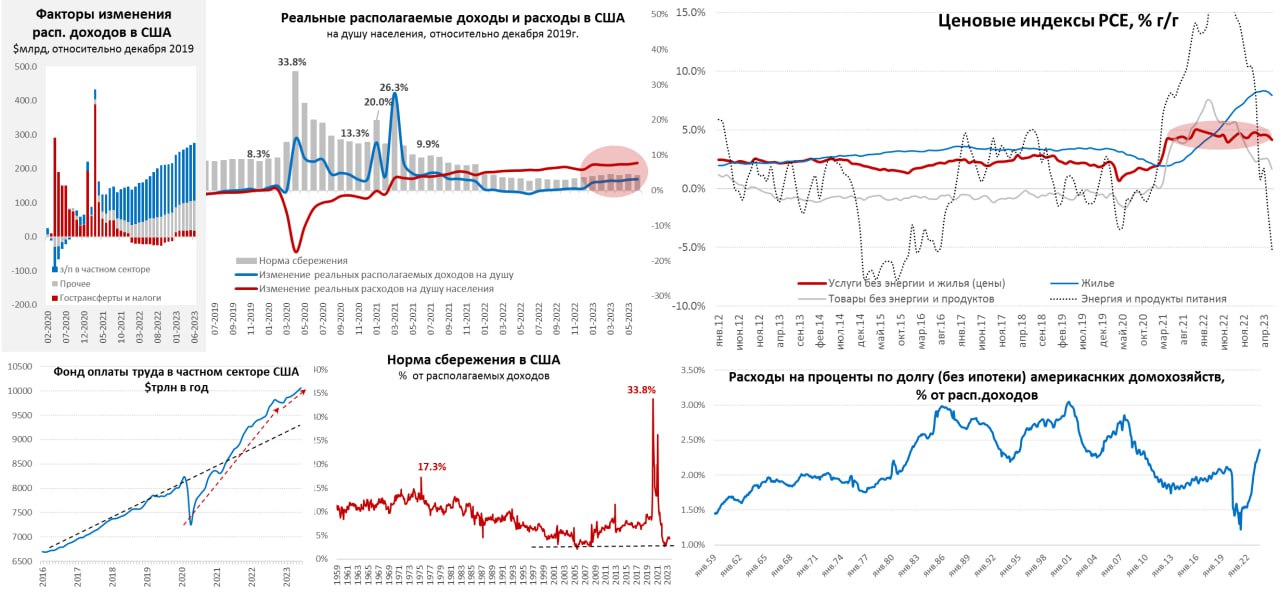

Июньская отчетность по доходам/расходам американцев интересна тем, что хотя располагаемые доходы выросли всего на 0.3% м/м, рост фонда оплаты труда ускорился до максимальных за пять месяцев 0.6% м/м, годовая динамика была 6% г/г. Реальные располагаемые доходы на душу населения были на 3.2% выше доковидного уровня, расходы прибавили 7.7%. Норма сбережений американцев снизилась до 4.3% - это выше недавних минимумов, но исторически низкий уровень (почти вдвое ниже доковидных уровней), т.е. пока американцы никакого роста склонности к сбережениям не демонстрируют, особенно учитывая, что сбережения смещены в пользу более состоятельных домохозяйств. В целом потребление американцев на душу населения было на 24% выше доковидных уровней в номинале и на 7.7% выше в реальном выражении.

Еще один момент – это рост расходов на проценты по долгу без учета ипотеки с ~$350 млрд до ковида и минимумов в районе $240 млрд до $471 млрд. Внешне это не так уж и много – проценты всего 2.4% от доходов, но во-первых процентные платежи продолжают активно расти и быстрее доходов, во-вторых это уже максимум с осени 2008 года, причем пока американцы не платят процентов по студенческим ссудам, а с осени начнут платить и процентные платежи по неипотечному долгу могут выйти к максимумам 1985-го и 2000-го годов.

Проценты по ипотечному долгу достигли во 2 квартале $540 млрд в годовом измерении – это тоже много, но относительно доходов не так все здесь плохо (2.7% от расп. доходов, что в два раза меньше, чем в 2008 году).

Дефлятор потребительских расходов ожидаемо снизился, общий индекс цен показал 0.2% м/м и 3.0% г/г, базовая инфляция 0.2% м/м и 4.1% г/г. Но наиболее интересен «индикатор Пауэлла» (инфляция услуг без энергии и жилья) - есть замедление до 0.2% м/м, годовой прирост снизился до 4.2% г/г, но это все еще в рамках диапазона, который был в последние пару лет. Это позволяет ФРС немного выдохнуть, но все еще никак не дает уверенности в том, что инфляция вернется к цели в 2%.

В целом рост зарплат продолжается ускоренными темпами, потребрасходы тоже активно растут, существенно растут расходы на проценты по неипотечным долгам и будут расти дальше, но инфляция все же в моменте замедлилась.

@truecon

США: потребрасходы растут, обслуживание долга постепенно дорожает

Июньская отчетность по доходам/расходам американцев интересна тем, что хотя располагаемые доходы выросли всего на 0.3% м/м, рост фонда оплаты труда ускорился до максимальных за пять месяцев 0.6% м/м, годовая динамика была 6% г/г. Реальные располагаемые доходы на душу населения были на 3.2% выше доковидного уровня, расходы прибавили 7.7%. Норма сбережений американцев снизилась до 4.3% - это выше недавних минимумов, но исторически низкий уровень (почти вдвое ниже доковидных уровней), т.е. пока американцы никакого роста склонности к сбережениям не демонстрируют, особенно учитывая, что сбережения смещены в пользу более состоятельных домохозяйств. В целом потребление американцев на душу населения было на 24% выше доковидных уровней в номинале и на 7.7% выше в реальном выражении.

Еще один момент – это рост расходов на проценты по долгу без учета ипотеки с ~$350 млрд до ковида и минимумов в районе $240 млрд до $471 млрд. Внешне это не так уж и много – проценты всего 2.4% от доходов, но во-первых процентные платежи продолжают активно расти и быстрее доходов, во-вторых это уже максимум с осени 2008 года, причем пока американцы не платят процентов по студенческим ссудам, а с осени начнут платить и процентные платежи по неипотечному долгу могут выйти к максимумам 1985-го и 2000-го годов.

Проценты по ипотечному долгу достигли во 2 квартале $540 млрд в годовом измерении – это тоже много, но относительно доходов не так все здесь плохо (2.7% от расп. доходов, что в два раза меньше, чем в 2008 году).

Дефлятор потребительских расходов ожидаемо снизился, общий индекс цен показал 0.2% м/м и 3.0% г/г, базовая инфляция 0.2% м/м и 4.1% г/г. Но наиболее интересен «индикатор Пауэлла» (инфляция услуг без энергии и жилья) - есть замедление до 0.2% м/м, годовой прирост снизился до 4.2% г/г, но это все еще в рамках диапазона, который был в последние пару лет. Это позволяет ФРС немного выдохнуть, но все еще никак не дает уверенности в том, что инфляция вернется к цели в 2%.

В целом рост зарплат продолжается ускоренными темпами, потребрасходы тоже активно растут, существенно растут расходы на проценты по неипотечным долгам и будут расти дальше, но инфляция все же в моменте замедлилась.

@truecon

{kind=link}

Forwarded from Банк России

📃 Доклад о #ДКП:

Восстановительная фаза завершается, инфляция ускорилась

Публикуем доклад о денежно-кредитной политике. В этом ежеквартальном материале мы даем подробное описание своего видения экономической ситуации и публикуем макроэкономический прогноз, который является основой решений по ключевой ставке.

Если кратко:

📌 Устойчивые показатели роста цен превысили 4% в пересчете на год

📌 Восстановительная фаза экономического роста завершается

📌 Кредитная активность остается высокой

📌 Ужесточение ДКП требуется, чтобы ограничить масштаб отклонения инфляции от цели

📌 Банк России будет определять траекторию ключевой ставки так, чтобы инфляция вернулась к 4% в 2024 году и устойчиво закрепилась на этом уровне

Также в докладе — дополнительная аналитика:

◽️ О том, как формируются долгосрочные ставки в экономике и о роли инфляционных ожиданий (см. врезку 1)

◽️ Почему важно обращать внимание на показатели бюджетной системы в целом, а не только на данные по федеральному бюджету (см. врезку 2).

Подробности и полная версия доклада — на нашем сайте ➡️

Восстановительная фаза завершается, инфляция ускорилась

Публикуем доклад о денежно-кредитной политике. В этом ежеквартальном материале мы даем подробное описание своего видения экономической ситуации и публикуем макроэкономический прогноз, который является основой решений по ключевой ставке.

Если кратко:

📌 Устойчивые показатели роста цен превысили 4% в пересчете на год

📌 Восстановительная фаза экономического роста завершается

📌 Кредитная активность остается высокой

📌 Ужесточение ДКП требуется, чтобы ограничить масштаб отклонения инфляции от цели

📌 Банк России будет определять траекторию ключевой ставки так, чтобы инфляция вернулась к 4% в 2024 году и устойчиво закрепилась на этом уровне

Также в докладе — дополнительная аналитика:

◽️ О том, как формируются долгосрочные ставки в экономике и о роли инфляционных ожиданий (см. врезку 1)

◽️ Почему важно обращать внимание на показатели бюджетной системы в целом, а не только на данные по федеральному бюджету (см. врезку 2).

Подробности и полная версия доклада — на нашем сайте ➡️

#Австралия #ставка #инфляция #экономика #RBA

Резервный Банк Австралии продолжил паузу, оставив ставку на уровне 4.1%, хотя рынки снова ждали повышения до 4.35%. Но ЦБ, похоже, решил стать одним из самых непредсказуемых в этом цикле ужесточения, в очередной раз обману ожидания рынка - это говорит о том насколько сам регулятор не уверен в происходящем. Само решение все ещё позоционируется все ещё именно как пауза, но РБА фактически скопировал формулировки ФРС, как и ЕЦБ.

Хотя «рост з/п ускорился», рынок труда напряжен, инфляция цен на услуги "была на удивление устойчивой", а общая инфляция 6%, на дальнейшие шаги решиться все сложнее и сложнее...

@truecon

Резервный Банк Австралии продолжил паузу, оставив ставку на уровне 4.1%, хотя рынки снова ждали повышения до 4.35%. Но ЦБ, похоже, решил стать одним из самых непредсказуемых в этом цикле ужесточения, в очередной раз обману ожидания рынка - это говорит о том насколько сам регулятор не уверен в происходящем. Само решение все ещё позоционируется все ещё именно как пауза, но РБА фактически скопировал формулировки ФРС, как и ЕЦБ.

Хотя «рост з/п ускорился», рынок труда напряжен, инфляция цен на услуги "была на удивление устойчивой", а общая инфляция 6%, на дальнейшие шаги решиться все сложнее и сложнее...

@truecon

#США #долг

США больше не ААА

После снижения рейтинга Fitch у Минфина США больше нет двух наивысших кредитных рейтингов.

По-хорошему бюджетные параметры США уже давно не соответствуют наивысшим кредитным рейтингам: долг выше 120% ВВП, дефицит бюджета не опускается ниже 5% ВВП и в ближайшие годы вряд ли опустится, учитывая, что только проценты по долгам уже выше 3.5% ВВП. В последние 15 лет бюджет США по сути выкупал все риски и продолжает это делать.

Радикально понижение рейтинга, конечно, мало что изменит экономически, но это все же сильный удар по имиджу США...

@truecon

США больше не ААА

После снижения рейтинга Fitch у Минфина США больше нет двух наивысших кредитных рейтингов.

По-хорошему бюджетные параметры США уже давно не соответствуют наивысшим кредитным рейтингам: долг выше 120% ВВП, дефицит бюджета не опускается ниже 5% ВВП и в ближайшие годы вряд ли опустится, учитывая, что только проценты по долгам уже выше 3.5% ВВП. В последние 15 лет бюджет США по сути выкупал все риски и продолжает это делать.

Радикально понижение рейтинга, конечно, мало что изменит экономически, но это все же сильный удар по имиджу США...

@truecon

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в августе 2023 года в размере -73,2 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам июля 2023 года составило -32,7 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 40,5 млрд руб. Операции будут проводиться в период с 7 августа 2023 года по 6 сентября 2023 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 1,8 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: QT продолжается, но Йеллен помогает

ФРС постепенно продолжает сокращение баланса, за неделю портфель ценных бумаг сократился на $33 млрд, за последние 4 недели – на $79 млрд, общий баланс сокращался на $97 млрд за 4 недели за счет погашения части кредитов FDIC до $8.2 трлн.

Правда в этот раз Минфин США, у которого в начале месяца достаточно большие расходы, потратился со счетов на $89 млрд со своих счетов в ФРС, сократив объем средств на них до $461 млрд, потому долларов в системе стало даже больше. Учитывая, что на конец 3 квартала Минфин США хочет иметь на счету $650 млрд, а на конец года $750 млрд – он до конца года будет изымать ликвидность из системы, то же самое планирует делать ФРС.

При этом, Минфин США вынужден будет финансировать высокий дефицит бюджета и планирует чистые рыночные заимствования в 3 квартале на $1 трлн, из которых $178 млрд облигациями, а остальное векселями до года, а в 4 квартале Йеллен хочет занять $0.85 трлн, из которых уже $339 облигациями, учитывая займы в июле им нужно занять еще $1.5 трлн нетто-займов, из которых около 2/3 – векселя и 1/3 – облигации. Давление на долговой рынок может еще больше усилиться, особенно после психологического действия в виде снижения рейтинга, которое заставляет рынок чуть больше задумываться об устойчивости бюджета США.

На этом фоне кривая госдолга потихоньку подрастает – длинные бумаги добрались до 4.2-4.3%, т.е. +0.6 п.п к моменту до повышения потолка госдолга. Отток ликвидности до конца года продолжится (ФРС и Минфин США планируют изъять ~$0.8 трлн), но в существенной мере может быть компенсирован сокращением обратного РЕПО. Для долгового рынка потенциально ситуация выглядит даже хуже, чем можно было ожидать, т.к. основные займы у Йеллен в этому году еще впереди....

@truecon

США: QT продолжается, но Йеллен помогает

ФРС постепенно продолжает сокращение баланса, за неделю портфель ценных бумаг сократился на $33 млрд, за последние 4 недели – на $79 млрд, общий баланс сокращался на $97 млрд за 4 недели за счет погашения части кредитов FDIC до $8.2 трлн.

Правда в этот раз Минфин США, у которого в начале месяца достаточно большие расходы, потратился со счетов на $89 млрд со своих счетов в ФРС, сократив объем средств на них до $461 млрд, потому долларов в системе стало даже больше. Учитывая, что на конец 3 квартала Минфин США хочет иметь на счету $650 млрд, а на конец года $750 млрд – он до конца года будет изымать ликвидность из системы, то же самое планирует делать ФРС.

При этом, Минфин США вынужден будет финансировать высокий дефицит бюджета и планирует чистые рыночные заимствования в 3 квартале на $1 трлн, из которых $178 млрд облигациями, а остальное векселями до года, а в 4 квартале Йеллен хочет занять $0.85 трлн, из которых уже $339 облигациями, учитывая займы в июле им нужно занять еще $1.5 трлн нетто-займов, из которых около 2/3 – векселя и 1/3 – облигации. Давление на долговой рынок может еще больше усилиться, особенно после психологического действия в виде снижения рейтинга, которое заставляет рынок чуть больше задумываться об устойчивости бюджета США.

На этом фоне кривая госдолга потихоньку подрастает – длинные бумаги добрались до 4.2-4.3%, т.е. +0.6 п.п к моменту до повышения потолка госдолга. Отток ликвидности до конца года продолжится (ФРС и Минфин США планируют изъять ~$0.8 трлн), но в существенной мере может быть компенсирован сокращением обратного РЕПО. Для долгового рынка потенциально ситуация выглядит даже хуже, чем можно было ожидать, т.к. основные займы у Йеллен в этому году еще впереди....

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: рынок труда все еще "инфляционный"

Рынок труда США продолжает оставаться сильным, хотя уже не так горяч, как раньше. Количество занятых выросло за июль на 187 тыс., из них 172 тыс. – это частный сектор, что больше, чем в июне. Правда половина рабочих мест здесь создано в медицине и соц. обслуживании. Уровень безработицы снизился до 3.5%, доля занятых выросла до 60.4%, хотя это все еще ниже, чем до ковида, как и участие в рабочей силе (62.6%) – часть американцев так и не вернулась после ковида на рынок труда.

Количество первичных заявок на пособие по безработице держится в районе 220-250 тыс., что говорит скорее о том, что рынок все еще перегрет. Количество открытых вакансий превышает количество безработных в 1.6 раза, рост з/п продолжается: почасовая оплата труда выросла на 0.4% м/м и 5.1% г/г. А у неуправленческого персонала рост составил 0.5% м/м и 5.2% г/г, быстрее всего рост в секторе транспорта и логистики (0.9% м/м и 7.8% г/г). В целом зарплатный импульс немного ускорился по сравнению с маем-июнем и остается выше того, что могло бы соответствовать 2%-ой инфляции.

В целом отчет по рынку труда не меняет текущей ситуации для ФРС: рынок труда достаточно горячий, вакансий много, заявки на пособия и уровень безработицы низкие, зарплаты растут быстрее, чем хочет видеть ФРС... но рост занятости притормаживает. Рынок труда идет по траектории даже лучше, чем текущий прогноз ФРС (4.1% безработица на конец года еще и одно повышение после паузы).

@truecon

США: рынок труда все еще "инфляционный"

Рынок труда США продолжает оставаться сильным, хотя уже не так горяч, как раньше. Количество занятых выросло за июль на 187 тыс., из них 172 тыс. – это частный сектор, что больше, чем в июне. Правда половина рабочих мест здесь создано в медицине и соц. обслуживании. Уровень безработицы снизился до 3.5%, доля занятых выросла до 60.4%, хотя это все еще ниже, чем до ковида, как и участие в рабочей силе (62.6%) – часть американцев так и не вернулась после ковида на рынок труда.

Количество первичных заявок на пособие по безработице держится в районе 220-250 тыс., что говорит скорее о том, что рынок все еще перегрет. Количество открытых вакансий превышает количество безработных в 1.6 раза, рост з/п продолжается: почасовая оплата труда выросла на 0.4% м/м и 5.1% г/г. А у неуправленческого персонала рост составил 0.5% м/м и 5.2% г/г, быстрее всего рост в секторе транспорта и логистики (0.9% м/м и 7.8% г/г). В целом зарплатный импульс немного ускорился по сравнению с маем-июнем и остается выше того, что могло бы соответствовать 2%-ой инфляции.

В целом отчет по рынку труда не меняет текущей ситуации для ФРС: рынок труда достаточно горячий, вакансий много, заявки на пособия и уровень безработицы низкие, зарплаты растут быстрее, чем хочет видеть ФРС... но рост занятости притормаживает. Рынок труда идет по траектории даже лучше, чем текущий прогноз ФРС (4.1% безработица на конец года еще и одно повышение после паузы).

@truecon

{kind=link}

#Япония #ставки #инфляция #BOJ #JPY

BOJ: в надежде на чудо

После решения Банка Японии немного ослабить управление кривой доходности десятилетние облигации полетели и доходность 10-тилетнх гособлигаций ушла выше 0.5%, добравшись до 0.65%. Пока не так много, но основное еще впереди. Хотя сам ЦБ за неделю скупил рекордный с марта объем госдолга на ¥3.4 трлн (примерно вдвое больше, чем в прошлые недели), рынок будет давить дальше, активно «сливая».

Всего с начала года японский ЦБ скупил гособлигаций на ¥77 трлн йен, или ~$590 млрд. Объем покупок сопоставим с ¾ всех годовых расходов бюджета и более чем в 2 раза превышает плановые заимствования бюджета. Пока процентные расходы бюджета составляют смешные ¥8.5 трлн в год, но это уже 1.5% от ВВП. Дальше они будут только расти, как и доля Банка Японии во владении долгом, т.к. рынок будет закрываться об ЦБ, желая избавиться от рыночного риска гособлигаций при достаточно устойчивой инфляции выше 3% и слабом торговом балансе. А это означает еще больше йен в системе, которые можно направить в иностранные активы.

Банк Японии, фактически потерял управление и не контролирует ситуацию, он лишь лавирует и балансирует, в надежде на то, что ситуация успокоится раньше, чем корабль занесет на скалы. Так что с интересом наблюдаем дальше...

@truecon

BOJ: в надежде на чудо

После решения Банка Японии немного ослабить управление кривой доходности десятилетние облигации полетели и доходность 10-тилетнх гособлигаций ушла выше 0.5%, добравшись до 0.65%. Пока не так много, но основное еще впереди. Хотя сам ЦБ за неделю скупил рекордный с марта объем госдолга на ¥3.4 трлн (примерно вдвое больше, чем в прошлые недели), рынок будет давить дальше, активно «сливая».

Всего с начала года японский ЦБ скупил гособлигаций на ¥77 трлн йен, или ~$590 млрд. Объем покупок сопоставим с ¾ всех годовых расходов бюджета и более чем в 2 раза превышает плановые заимствования бюджета. Пока процентные расходы бюджета составляют смешные ¥8.5 трлн в год, но это уже 1.5% от ВВП. Дальше они будут только расти, как и доля Банка Японии во владении долгом, т.к. рынок будет закрываться об ЦБ, желая избавиться от рыночного риска гособлигаций при достаточно устойчивой инфляции выше 3% и слабом торговом балансе. А это означает еще больше йен в системе, которые можно направить в иностранные активы.

Банк Японии, фактически потерял управление и не контролирует ситуацию, он лишь лавирует и балансирует, в надежде на то, что ситуация успокоится раньше, чем корабль занесет на скалы. Так что с интересом наблюдаем дальше...

@truecon

{kind=link}

#БанкРоссии #банки #рубль

Как закончился налоговый период – рубль снова уехал

Стоило завершиться налоговому периоду и рубль опять улетел. Экспортеры должны были достаточно неплохо продавать валюту в июле- курс стоял, учитывая необходимость заплатить ~295 млрд руб. НДД и общие нефтегазовые налоги 811 млрд руб. ($9 млрд – такой же уровень как в марте) в июле (прочие нефтегазовые доходы изменились несущественно).

Но июльские налоги закончились, основные продавцы валюты ушли и рубль снова улетел, причем на относительно ровных объемах – это напрямую говорит о низкой ликвидности валютного рынка и достаточно сильных оттоках валюты в начале месяца.

Хотя в августе сезонно торговый баланс слабый, но в этом августе рост цен на нефть, даже в контексте физического сокращения экспорта и роста поездок, не позволяет говорить о том, что падение рубля – это проблемы в торговом балансе. Проблемы рубля в оттоке капитала... том, что существенная часть положительного сальдо внешней торговли формируется не в валюте и, соответственно, низкой ликвидности (как банковской, так и рыночной). И еще какое-то время такое болото продолжится ... потом опять налоги.

По-хорошему текущая динамика - это уже повод для тактического вмешательства со стороны регуляторов, т.к. создает риски, возможно, не только инфляционные. Но у нас свободно летающий плавающий курс.

P.S.: Скорее всего текущие «хаи» будут на текущей неделе.

@truecon

Как закончился налоговый период – рубль снова уехал

Стоило завершиться налоговому периоду и рубль опять улетел. Экспортеры должны были достаточно неплохо продавать валюту в июле- курс стоял, учитывая необходимость заплатить ~295 млрд руб. НДД и общие нефтегазовые налоги 811 млрд руб. ($9 млрд – такой же уровень как в марте) в июле (прочие нефтегазовые доходы изменились несущественно).

Но июльские налоги закончились, основные продавцы валюты ушли и рубль снова улетел, причем на относительно ровных объемах – это напрямую говорит о низкой ликвидности валютного рынка и достаточно сильных оттоках валюты в начале месяца.

Хотя в августе сезонно торговый баланс слабый, но в этом августе рост цен на нефть, даже в контексте физического сокращения экспорта и роста поездок, не позволяет говорить о том, что падение рубля – это проблемы в торговом балансе. Проблемы рубля в оттоке капитала... том, что существенная часть положительного сальдо внешней торговли формируется не в валюте и, соответственно, низкой ликвидности (как банковской, так и рыночной). И еще какое-то время такое болото продолжится ... потом опять налоги.

По-хорошему текущая динамика - это уже повод для тактического вмешательства со стороны регуляторов, т.к. создает риски, возможно, не только инфляционные. Но у нас свободно летающий плавающий курс.

P.S.: Скорее всего текущие «хаи» будут на текущей неделе.

@truecon

{kind=link}

#Китай #экспорт #экономика #нефть

Китай: внешняя торговля продолжает остывать

В июле экспорт составил $281.8 млрд и упал на 14.5% г/г, импорт сократился до $201.2 млрд и упал на 12.4% г/г, сальдо внешней торговли составило $80.6 млрд – это существенно больше, чем в июне ($70.6 млрд), но сильно меньше уровней июля 2022 года, когда оно взлетало до $100.3 млрд. С поправкой на сезонность видно, что идет охлаждение внешней торговли, хотя в июле китайский импорт сокращался быстрее экспорта. Отчасти это подтверждает, что внутренний спрос в Китае остается слабым, отчасти обусловлено тем, что сократился импорт нефти после двух месяцев крайне активного его роста.

Импорт нефти в июле составил 10.3 мб/д, хотя это на 1.5 мб/д больше, чем в июле прошлого года, но сильно меньше, чем в июне, когда импортировали 12.7 мб/д. Средний за три месяца импорт нефти составил 11.7 мб/д – это на 2.3 мб/д больше уровней прошлого года. Средняя цена импортной нефти подросла до $74.6 за барр., что практически не отличается от цены Brent с лагом в месяц, т.е. можно говорить о том, что скидки стали существенно меньше, а Китай перестал так активно заполнять хранилища.

В торговле с Россией июль стал месяцем, когда китайский экспорт в РФ превысил импорт на $1.1 млрд. Китай экспортировал в Россию товаров в июле на $10.3 млрд, а импортировал на $9.2 млрд. В июле китайский экспорт вырос на 7.6% м/м, а импорт сократился на 18.4% м/м. Товарооборот между странами составил $19.5 млрд за месяц и $134.1 млрд с начала года и очевидно уже превысит в текущем году $200 млрд, пока Россия имеет положительное сальдо торговли с начала года $9 млрд, но июльские данные указывают за ухудшение динамики (видимо, стали меньше продавать нефти со скидками, а импорт растет).

В целом динамика внешней торговли остается негативной, что отражает слабый спрос как внутри Китая, так и вовне, хотя сокращение пока скорее умеренное, а баланс остается крайне положительным и составил $0.9 трлн за 12 месяцев.

@truecon

Китай: внешняя торговля продолжает остывать

В июле экспорт составил $281.8 млрд и упал на 14.5% г/г, импорт сократился до $201.2 млрд и упал на 12.4% г/г, сальдо внешней торговли составило $80.6 млрд – это существенно больше, чем в июне ($70.6 млрд), но сильно меньше уровней июля 2022 года, когда оно взлетало до $100.3 млрд. С поправкой на сезонность видно, что идет охлаждение внешней торговли, хотя в июле китайский импорт сокращался быстрее экспорта. Отчасти это подтверждает, что внутренний спрос в Китае остается слабым, отчасти обусловлено тем, что сократился импорт нефти после двух месяцев крайне активного его роста.

Импорт нефти в июле составил 10.3 мб/д, хотя это на 1.5 мб/д больше, чем в июле прошлого года, но сильно меньше, чем в июне, когда импортировали 12.7 мб/д. Средний за три месяца импорт нефти составил 11.7 мб/д – это на 2.3 мб/д больше уровней прошлого года. Средняя цена импортной нефти подросла до $74.6 за барр., что практически не отличается от цены Brent с лагом в месяц, т.е. можно говорить о том, что скидки стали существенно меньше, а Китай перестал так активно заполнять хранилища.

В торговле с Россией июль стал месяцем, когда китайский экспорт в РФ превысил импорт на $1.1 млрд. Китай экспортировал в Россию товаров в июле на $10.3 млрд, а импортировал на $9.2 млрд. В июле китайский экспорт вырос на 7.6% м/м, а импорт сократился на 18.4% м/м. Товарооборот между странами составил $19.5 млрд за месяц и $134.1 млрд с начала года и очевидно уже превысит в текущем году $200 млрд, пока Россия имеет положительное сальдо торговли с начала года $9 млрд, но июльские данные указывают за ухудшение динамики (видимо, стали меньше продавать нефти со скидками, а импорт растет).

В целом динамика внешней торговли остается негативной, что отражает слабый спрос как внутри Китая, так и вовне, хотя сокращение пока скорее умеренное, а баланс остается крайне положительным и составил $0.9 трлн за 12 месяцев.

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль

Валюта не пришла

Банк России опубликовал очередной Обзор рисков финсектора, что из него следует:

✔️ Продажи валюты крупнейшими экспортерами сократились с $7 млрд до $6.9 млрд, несмотря на то, что нефтегазовые налоги выросли с $6.3 млрд до $9 млрд. Это немного удивляет и говорит о том, что рост расчетов за экспорт в рублях может оказывать все большее влияние на продажи валюты.

✔️ Доминирование юаня усилилось - доля юаня в биржевых торгах на валютном рынке достигла нового максимума 44% от оборота торгов и этот процесс видимо продолжится. Хотя на внебиржевых торгах (там, где нет риска центрального контрагента) доминирует по-прежнему доллар. При этом баланс торговли в юанях был отрицательным -$1 млрд, т.е. юаня через торговлю уходили из финсистемы и ситуация с ликвидностью здесь ухудшается.

✔️ Дисбаланс в юанях обусловлен тем, что доля расчетов в юанях за экспорт в июне подросла незначительно с 24.7% до 25.3%, в то время как доля расчетов за импорт выросла с 30.5% до 34.3%.

✔️ Расчеты в рублях за экспорт в июне достигли нового максимума 42.4%, т.е. из $32 млрд экспорта в июне только $19 млрд оплачивалось в валюте. При этом, доля расчетов в рублях за импорт составила все те же 29.8% и не меняется.

✔️ Нерезиденты снова были чистыми покупателями валюты на российском рынке (на 89 млрд руб.), в то время как физики избавлялись от валюты (на 44 млрд руб.)... но возможно и для того, чтобы вывести рубли зарубеж и там конвертировать обратно в валюту – этих данных у нас нет.

‼️В итоге сальдо в валюте за июнь оказалось отрицательным -$0.1 млрд и все положительное сальдо торговли формировалось в рублях. Это означает, что и чистые продажи валюты на российском рынке должны быть незначительны. В июле ситуация, видимо, была не еще хуже, учитывая отрицательное сальдо торговли с Китаем.

В дополнение ко всему – остатки валюте на коррсчетах банков существенно сокращались (с $38.4 млрд до $33.6 млрд), причем в юане наиболее сильное сокращение с $10.5 млрд до $8.2 млрд. Доля депозитов физлиц в юанях в банковской системе выросла с 13.4% до 14.4%, у компаний рост с 41.8% до 42.8%, но отчасти это рост является следствием сокращения общего объема депозитов в валюте, доля кредитов в юанях подросла до 19.2% от общего объема валютных кредитов. Если исходить из предварительных данных по денежной массе в июле продолжилось сокращение валютных депозитов в банках РФ (на -$3 млрд), хотя данные сильно пересматриваются.

Хотя, ухудшение торгового баланса в целом является одним из факторов давления на курс, но значительно большую роль в этом играет отток капитала через рубль и изменение структуры расчетов, которое ведет к тому, что приток валюты на рынок от внешней торговли обнулился. Вся валюта, так или иначе остается на оффшоре, что ведет к дальнейшей деградации внутреннего валютного рынка.

@truecon

Валюта не пришла

Банк России опубликовал очередной Обзор рисков финсектора, что из него следует:

✔️ Продажи валюты крупнейшими экспортерами сократились с $7 млрд до $6.9 млрд, несмотря на то, что нефтегазовые налоги выросли с $6.3 млрд до $9 млрд. Это немного удивляет и говорит о том, что рост расчетов за экспорт в рублях может оказывать все большее влияние на продажи валюты.

✔️ Доминирование юаня усилилось - доля юаня в биржевых торгах на валютном рынке достигла нового максимума 44% от оборота торгов и этот процесс видимо продолжится. Хотя на внебиржевых торгах (там, где нет риска центрального контрагента) доминирует по-прежнему доллар. При этом баланс торговли в юанях был отрицательным -$1 млрд, т.е. юаня через торговлю уходили из финсистемы и ситуация с ликвидностью здесь ухудшается.

✔️ Дисбаланс в юанях обусловлен тем, что доля расчетов в юанях за экспорт в июне подросла незначительно с 24.7% до 25.3%, в то время как доля расчетов за импорт выросла с 30.5% до 34.3%.

✔️ Расчеты в рублях за экспорт в июне достигли нового максимума 42.4%, т.е. из $32 млрд экспорта в июне только $19 млрд оплачивалось в валюте. При этом, доля расчетов в рублях за импорт составила все те же 29.8% и не меняется.

✔️ Нерезиденты снова были чистыми покупателями валюты на российском рынке (на 89 млрд руб.), в то время как физики избавлялись от валюты (на 44 млрд руб.)... но возможно и для того, чтобы вывести рубли зарубеж и там конвертировать обратно в валюту – этих данных у нас нет.

‼️В итоге сальдо в валюте за июнь оказалось отрицательным -$0.1 млрд и все положительное сальдо торговли формировалось в рублях. Это означает, что и чистые продажи валюты на российском рынке должны быть незначительны. В июле ситуация, видимо, была не еще хуже, учитывая отрицательное сальдо торговли с Китаем.

В дополнение ко всему – остатки валюте на коррсчетах банков существенно сокращались (с $38.4 млрд до $33.6 млрд), причем в юане наиболее сильное сокращение с $10.5 млрд до $8.2 млрд. Доля депозитов физлиц в юанях в банковской системе выросла с 13.4% до 14.4%, у компаний рост с 41.8% до 42.8%, но отчасти это рост является следствием сокращения общего объема депозитов в валюте, доля кредитов в юанях подросла до 19.2% от общего объема валютных кредитов. Если исходить из предварительных данных по денежной массе в июле продолжилось сокращение валютных депозитов в банках РФ (на -$3 млрд), хотя данные сильно пересматриваются.

Хотя, ухудшение торгового баланса в целом является одним из факторов давления на курс, но значительно большую роль в этом играет отток капитала через рубль и изменение структуры расчетов, которое ведет к тому, что приток валюты на рынок от внешней торговли обнулился. Вся валюта, так или иначе остается на оффшоре, что ведет к дальнейшей деградации внутреннего валютного рынка.

@truecon

{kind=link}

#Россия #ставки #БанкРоссии #рубль

Сигналы вполне однозначны на сентябрьское заседание: практически без сомнений ставка будет повышена, масштаб дальнейшего повышения будет определяться динамикой инфляции и инфляционных ожиданий (активностью кредитования, дефицита бюджета, ростом совокупных доходов и зарплат, курса и т.п.), а они растут достаточно активно, потому пока по моему личному мнению все идет в повторению июльских 100 б.п. до 9.5%, но до заседания (15 сентября) еще месяц.

@truecon

Сигналы вполне однозначны на сентябрьское заседание: практически без сомнений ставка будет повышена, масштаб дальнейшего повышения будет определяться динамикой инфляции и инфляционных ожиданий (активностью кредитования, дефицита бюджета, ростом совокупных доходов и зарплат, курса и т.п.), а они растут достаточно активно, потому пока по моему личному мнению все идет в повторению июльских 100 б.п. до 9.5%, но до заседания (15 сентября) еще месяц.

@truecon

#Россия #ставки #БанкРоссии #рубль #Минфин

❗️Банк России принял решение:

✔️ с 10 августа до конца 2023 года не осуществлять покупку иностранной валюты на внутреннем рынке в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила.

✔️ продолжит продажу валюты на 2.3 млрд руб. в день, связанную с операциями ФНБ.

Решение вполне правильное, хотя и не окажет в моменте значительного влияния на курс, но во-первых это правильный сигнал - валюту покупать по такому курсу не хотят, т.к. это будут скорее процикличные покупки, во-вторых, учитывая рост цен на нефть и курс - покупки Минфина в рамках БР в ближайшие месяцы могли существенно вырасти и негативное влияние на курс было бы существенным.

Есть во всем этом нюанс... Минфин то по сути будет покупать по этому курсу юань/золото на свой баланс, просто Банк России эти покупки не будет выводить в рынок. Логичнее бы было в таких ситуациях (существенного отклонения курса от бюджетного плана) Минфину ничего не покупать, а просто размещать в рублях/сокращать рыночные заимствования.

@truecon

❗️Банк России принял решение:

✔️ с 10 августа до конца 2023 года не осуществлять покупку иностранной валюты на внутреннем рынке в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила.

✔️ продолжит продажу валюты на 2.3 млрд руб. в день, связанную с операциями ФНБ.

Решение вполне правильное, хотя и не окажет в моменте значительного влияния на курс, но во-первых это правильный сигнал - валюту покупать по такому курсу не хотят, т.к. это будут скорее процикличные покупки, во-вторых, учитывая рост цен на нефть и курс - покупки Минфина в рамках БР в ближайшие месяцы могли существенно вырасти и негативное влияние на курс было бы существенным.

Есть во всем этом нюанс... Минфин то по сути будет покупать по этому курсу юань/золото на свой баланс, просто Банк России эти покупки не будет выводить в рынок. Логичнее бы было в таких ситуациях (существенного отклонения курса от бюджетного плана) Минфину ничего не покупать, а просто размещать в рублях/сокращать рыночные заимствования.

@truecon

Telegram

Банк России

❗️Банк России принял решение с 10 августа до конца 2023 года не осуществлять покупку иностранной валюты на внутреннем рынке в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила. Решение принято в целях снижения…

#Китай #экономика #инфляция #ставки

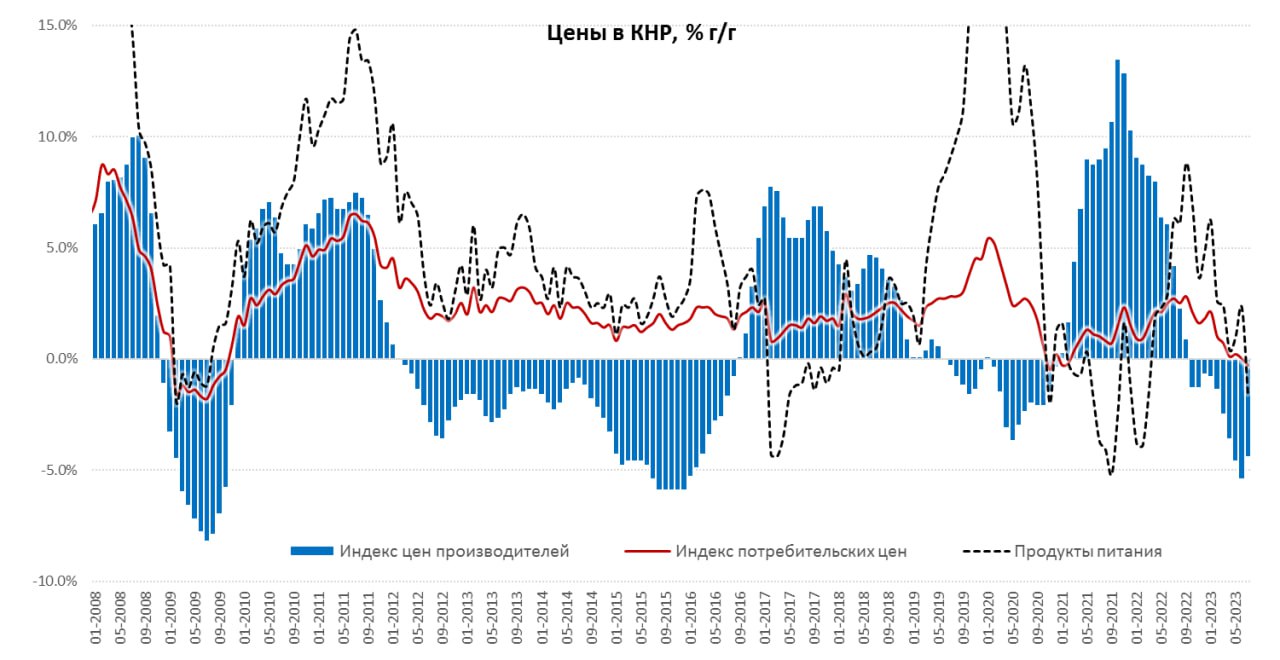

Китайская дефляция

Пока здесь тенденции сохраняются – потребительские цены ушли в дефляцию -0.3% г/г, правда во многом это обусловлено снижением цен на продукты (1.7% г/г) и энергию из-за высокой базы прошлого года. Цены на потребительские товары снизились на 1.3% г/г, а на услуги выросли на 1.2% г/г. Практически не изменились за год цены в секторе жилья (0.1% г/г), активно росли цены только в секторе путешествий (13.1%), резко снижались цены на топливо (-13.2%).

Но все же базовая инфляция без учета продуктов и энергии подросла и составила 0.8% г/г, в июне она была 0.4% г/г.

Цены производителей падали в июле на 4.4% г/г за счет снижения цен в добывающих отраслях. Отчасти низкая базовая потребительская инфляция – это следствие достаточно слабого роста цен производителей на товары краткосрочного пользования (0.8% г/г) и падения цен на товары долгосрочного пользования (-1.5% г/г) в условиях избыточных производственных мощностей и слабого внутреннего спроса. Падение прибылей компаний это вполне подтверждает - перепроизводство как есть. Учитывая, что избыточные сбережения у китайских домохозяйств продолжают расти, слабый спрос - это не проблема доходов. Так что стимулировать спрос будут дальше, как монетарными, так и фискальными мерами.

@truecon

Китайская дефляция

Пока здесь тенденции сохраняются – потребительские цены ушли в дефляцию -0.3% г/г, правда во многом это обусловлено снижением цен на продукты (1.7% г/г) и энергию из-за высокой базы прошлого года. Цены на потребительские товары снизились на 1.3% г/г, а на услуги выросли на 1.2% г/г. Практически не изменились за год цены в секторе жилья (0.1% г/г), активно росли цены только в секторе путешествий (13.1%), резко снижались цены на топливо (-13.2%).

Но все же базовая инфляция без учета продуктов и энергии подросла и составила 0.8% г/г, в июне она была 0.4% г/г.

Цены производителей падали в июле на 4.4% г/г за счет снижения цен в добывающих отраслях. Отчасти низкая базовая потребительская инфляция – это следствие достаточно слабого роста цен производителей на товары краткосрочного пользования (0.8% г/г) и падения цен на товары долгосрочного пользования (-1.5% г/г) в условиях избыточных производственных мощностей и слабого внутреннего спроса. Падение прибылей компаний это вполне подтверждает - перепроизводство как есть. Учитывая, что избыточные сбережения у китайских домохозяйств продолжают расти, слабый спрос - это не проблема доходов. Так что стимулировать спрос будут дальше, как монетарными, так и фискальными мерами.

@truecon

{kind=link}

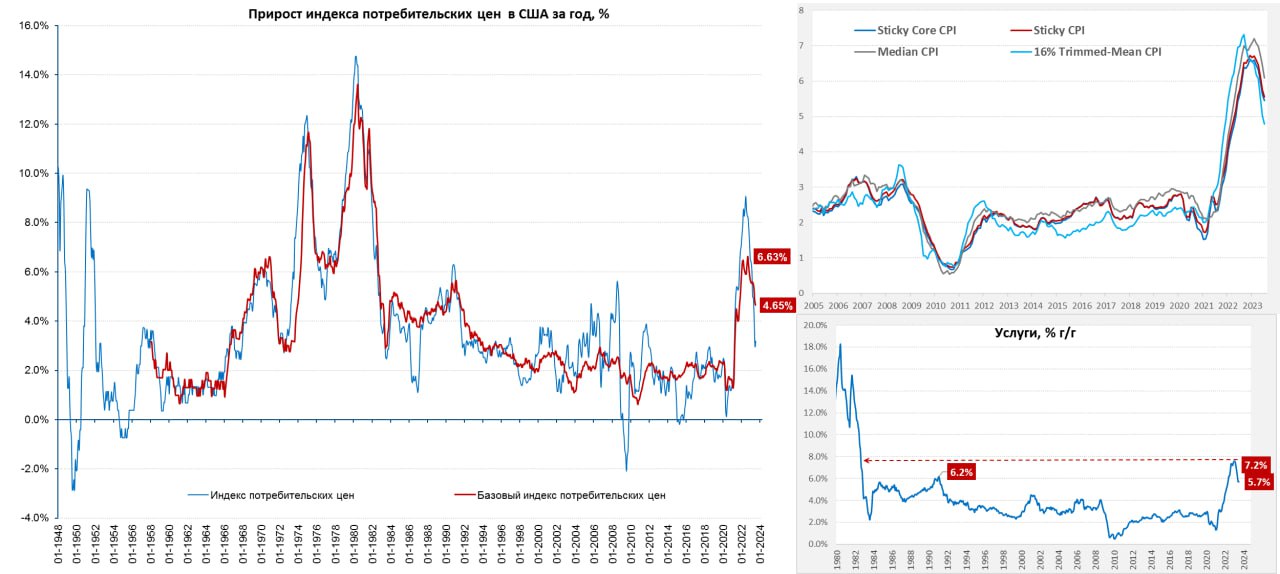

#инфляция #США #экономика #ставки #ФРС

США: инфляция притормозила

Инфляция в США за июль вышла ожидаемо 0.2% м/м и 3.2% г/г, базовая инфляция тоже 0.2% м/м, но 4.7% г/г.

Несколько успокоился рост цен на продукты питания (0.2% м/м и 4.9% г/г), цены на энергию подросли в июле на 0.1% м/м, но здесь значимое падение цен относительно прошлого года на 12.5% на 0.9 п.п. снижает годовую инфляцию (эффект базы прошлого года будет резко сокращаться с августа и общая инфляция годовая инфляция подрастет).

Товары без энергии и продуктов питания продолжают сохранять дефляционную динамику -0.3% м/м и 0.8% г/г, но в значительной мере это обусловлено продолжающейся коррекцией цен на подержанные автомобили (-1.3% м/м и -5.6% г/г).

Услуги обеспечивали основной вклад в рост цен прибавив 0.3% м/м и 5.7% г/г – годовые темпы роста остались на июньских уровнях. Услуги без учета энергии прибавили 0.4% м/м и 6.1% г/г – здесь большую роль продолжает играть аренда жилья (0.4% м/м и 7.8% г/г), продолжался рост цен в транспортных услугах (0.3% м/м и 9% г/г) и рекреационных услугах (0.8% м/м и 6.2% г/г). А вот в медицине -0.4 м/м и -1.5% г/г, но здесь искажение показателей из-за того, что учет медстраховок идет с большим лагом и отражает госсубсидии в прошлом году, а отражается это только в этом году.

Месячная инфляция в последние пару месяцев держится в рамках цели ФРС, но трендовые показатели и отдельно сектор услуг пока далеки от того, что хотела бы видеть ФРС.

@truecon

США: инфляция притормозила

Инфляция в США за июль вышла ожидаемо 0.2% м/м и 3.2% г/г, базовая инфляция тоже 0.2% м/м, но 4.7% г/г.

Несколько успокоился рост цен на продукты питания (0.2% м/м и 4.9% г/г), цены на энергию подросли в июле на 0.1% м/м, но здесь значимое падение цен относительно прошлого года на 12.5% на 0.9 п.п. снижает годовую инфляцию (эффект базы прошлого года будет резко сокращаться с августа и общая инфляция годовая инфляция подрастет).

Товары без энергии и продуктов питания продолжают сохранять дефляционную динамику -0.3% м/м и 0.8% г/г, но в значительной мере это обусловлено продолжающейся коррекцией цен на подержанные автомобили (-1.3% м/м и -5.6% г/г).

Услуги обеспечивали основной вклад в рост цен прибавив 0.3% м/м и 5.7% г/г – годовые темпы роста остались на июньских уровнях. Услуги без учета энергии прибавили 0.4% м/м и 6.1% г/г – здесь большую роль продолжает играть аренда жилья (0.4% м/м и 7.8% г/г), продолжался рост цен в транспортных услугах (0.3% м/м и 9% г/г) и рекреационных услугах (0.8% м/м и 6.2% г/г). А вот в медицине -0.4 м/м и -1.5% г/г, но здесь искажение показателей из-за того, что учет медстраховок идет с большим лагом и отражает госсубсидии в прошлом году, а отражается это только в этом году.

Месячная инфляция в последние пару месяцев держится в рамках цели ФРС, но трендовые показатели и отдельно сектор услуг пока далеки от того, что хотела бы видеть ФРС.

@truecon

{kind=link}