#Турция #ставки #инфляция #Кризис #TRY #банки

Турецкий ЦБ оказался даже скромнее, чем можно было предположить, повысив ставку скорее по нижней границе ожиданий на 2.5 п.п. до 17.5%.

При таких темпах ужесточения и инфляции в 2-3% ежемесячно, USD/TRY еще предстоит путь на север, хотя пока ее и пытаются придержать у 27 лир за доллар.

@truecon

Турецкий ЦБ оказался даже скромнее, чем можно было предположить, повысив ставку скорее по нижней границе ожиданий на 2.5 п.п. до 17.5%.

При таких темпах ужесточения и инфляции в 2-3% ежемесячно, USD/TRY еще предстоит путь на север, хотя пока ее и пытаются придержать у 27 лир за доллар.

@truecon

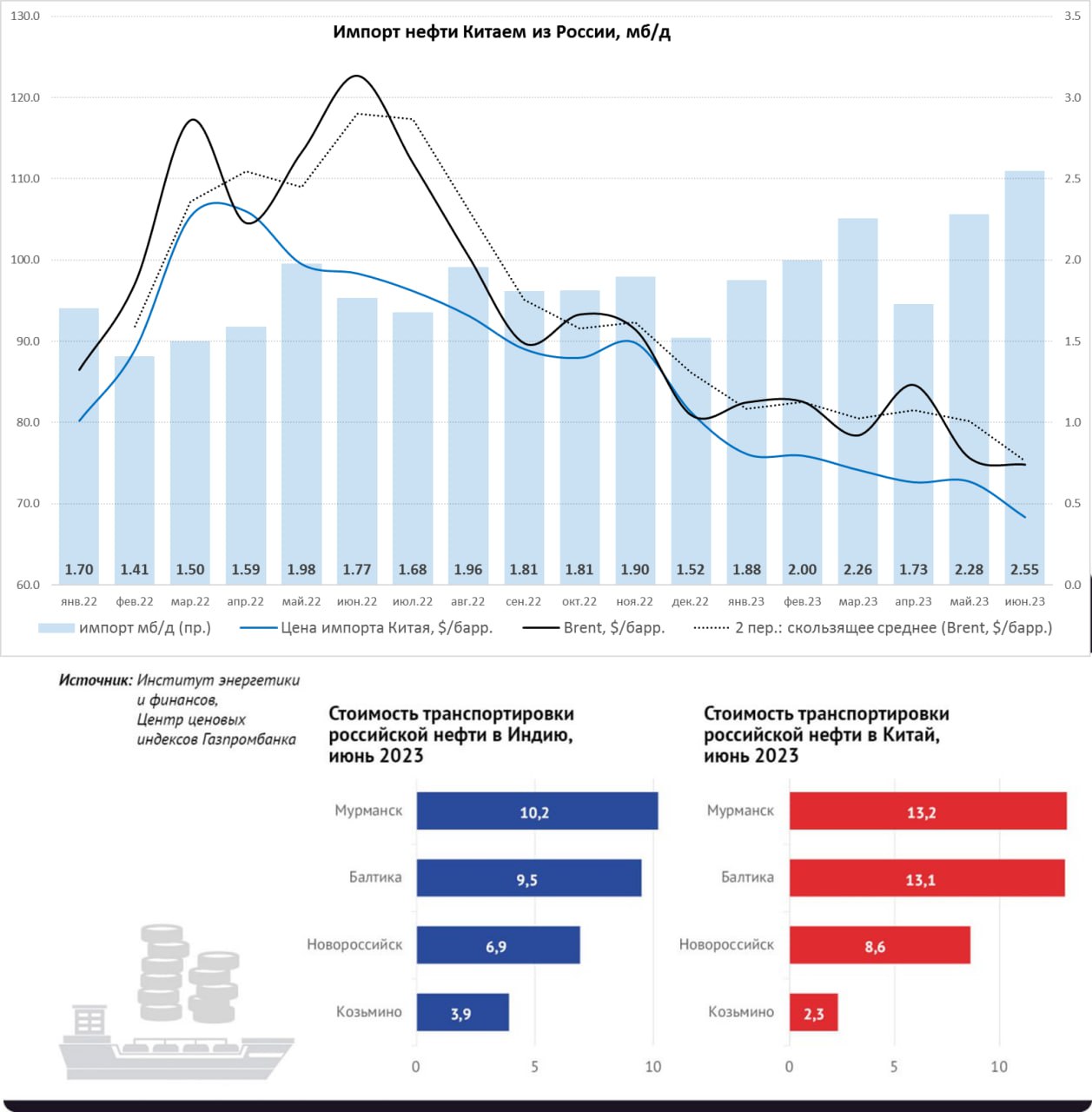

#Китай #Россия #импорт #экспорт #нефть

Почем нефть в Китай

Китай подвел итоги первого полугодия по внешней торговле, можно свести то, что касается российской нефти:

✔️ Импорт нефти из России в июне вырос до рекордных 2.55 мб/д. В среднем за первое полугодие импорт нефти составил 2.11 мб/д против 1.7 мб/д в 2022 году.

✔️ Средняя импортная цена российской нефти у Китая в июне составила $68.4 за баррель против средней цены нефти марки Brent $74.8 за баррель, дисконт $6.5 с барреля.

✔️ За первое полугодие средневзвешенная импортная цена российской нефти у Китая составила $73.1 за баррель против средневзвешенной цены нефти марки Brent $79.3 за баррель, дисконт $6.2 с барреля.

На самом деле дисконт чуть побольше – российская цена на нефть лучше коррелирует со средней ценой Brent за 2 месяца – здесь дисконт стабилизировался на уровне ~$7 за баррель во втором полугодии. Но это несопоставимо с (уже не имеющей реальной составляющей) Urals, средневзвешенная цена которой в 1 полугодии была $52.3 за баррель, которая была почти на $21 за баррель ниже средней таможенной цены импорта нефти Китаем из РФ.

Если расчеты коллег по стоимости транспортировки верны (а у меня нет повода им не доверять), то предельная стоимость транспортировки по наиболее длинному маршруту снизилась до $13.2 за баррель, реально же большая часть нефти поставляется в Китай с меньшими издержками (от $3.9 за баррель) и по трубе. Т.е. «налоговая цена» Brent-$20 фактически является нижней границей стоимости экспортируемой Россией нефти. Так что у Минфина еще есть определенный зазор в этой части.

@truecon

Почем нефть в Китай

Китай подвел итоги первого полугодия по внешней торговле, можно свести то, что касается российской нефти:

✔️ Импорт нефти из России в июне вырос до рекордных 2.55 мб/д. В среднем за первое полугодие импорт нефти составил 2.11 мб/д против 1.7 мб/д в 2022 году.

✔️ Средняя импортная цена российской нефти у Китая в июне составила $68.4 за баррель против средней цены нефти марки Brent $74.8 за баррель, дисконт $6.5 с барреля.

✔️ За первое полугодие средневзвешенная импортная цена российской нефти у Китая составила $73.1 за баррель против средневзвешенной цены нефти марки Brent $79.3 за баррель, дисконт $6.2 с барреля.

На самом деле дисконт чуть побольше – российская цена на нефть лучше коррелирует со средней ценой Brent за 2 месяца – здесь дисконт стабилизировался на уровне ~$7 за баррель во втором полугодии. Но это несопоставимо с (уже не имеющей реальной составляющей) Urals, средневзвешенная цена которой в 1 полугодии была $52.3 за баррель, которая была почти на $21 за баррель ниже средней таможенной цены импорта нефти Китаем из РФ.

Если расчеты коллег по стоимости транспортировки верны (а у меня нет повода им не доверять), то предельная стоимость транспортировки по наиболее длинному маршруту снизилась до $13.2 за баррель, реально же большая часть нефти поставляется в Китай с меньшими издержками (от $3.9 за баррель) и по трубе. Т.е. «налоговая цена» Brent-$20 фактически является нижней границей стоимости экспортируемой Россией нефти. Так что у Минфина еще есть определенный зазор в этой части.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: долларов в системе меньше не становится

Пока все верят и надеются на то, что рецессии не будет, ФРС потихоньку сокращает свой баланс, за последнюю неделю портфель ценных бумаг сократился на $21 млрд, за 4 недели сокращение составило $78 млрд, что уже близко к плановым темпам. Активы ФРС сократились до $8.32 трлн – это меньше, чем перед началом банковского кризиса в марте на скромные $65 млрд (почти за 5 месяцев).

Но с точки зрения долларовой ликвидности в системе ситуация даже улучшилась, т.к. объем обратного РЕПО с ФРС за неделю сократился срезу на $89 млрд. Чистые рыночные заимствования Минфина США нормализовались на уровне $50-60 млрд в неделю. И хотя Минфин США продолжал наращивать кэш на счету в ФРС (+$20 млрд до $537 млрд), остатки на счетах банков в ФРС выросли на $58 млрд – до максимума за 5 недель $3.22 трлн. Фонды денежного рынка продолжают дрейфовать из обратного РЕПО в векселя Минфина, т.к. здесь сохраняется устойчивая премия к кривой фьючерсов на ставку ФРС – это фактически возвращает ликвидность в рынок, с лихвой компенсируя QT от ФРС и изъятие кэша на счета Минфина.

Инверсия кривой оставалась крайне агрессивной, что в итоге начинает сказываться на кредитовании – импульс здесь затухает и банковское кредитование начинает сокращаться. Госдолг США с мая вырос на $1.1 трлн, из которых $0.8 трлн – это чистые рыночные заимствования, из них векселя казначейства США $0.72 трлн - расходы на обслуживание долга будут расти. За последние 4 недели объем обратного РЕПО сократился на $312 млрд, фактически долларов в системе стало даже немного больше, что поддерживало рынок, как и вера в то, что июльское повышение ставки будет последним...

P.S.: Перед началом рецессии рынок всегда верит, что ее не будет ...

@truecon

США: долларов в системе меньше не становится

Пока все верят и надеются на то, что рецессии не будет, ФРС потихоньку сокращает свой баланс, за последнюю неделю портфель ценных бумаг сократился на $21 млрд, за 4 недели сокращение составило $78 млрд, что уже близко к плановым темпам. Активы ФРС сократились до $8.32 трлн – это меньше, чем перед началом банковского кризиса в марте на скромные $65 млрд (почти за 5 месяцев).

Но с точки зрения долларовой ликвидности в системе ситуация даже улучшилась, т.к. объем обратного РЕПО с ФРС за неделю сократился срезу на $89 млрд. Чистые рыночные заимствования Минфина США нормализовались на уровне $50-60 млрд в неделю. И хотя Минфин США продолжал наращивать кэш на счету в ФРС (+$20 млрд до $537 млрд), остатки на счетах банков в ФРС выросли на $58 млрд – до максимума за 5 недель $3.22 трлн. Фонды денежного рынка продолжают дрейфовать из обратного РЕПО в векселя Минфина, т.к. здесь сохраняется устойчивая премия к кривой фьючерсов на ставку ФРС – это фактически возвращает ликвидность в рынок, с лихвой компенсируя QT от ФРС и изъятие кэша на счета Минфина.

Инверсия кривой оставалась крайне агрессивной, что в итоге начинает сказываться на кредитовании – импульс здесь затухает и банковское кредитование начинает сокращаться. Госдолг США с мая вырос на $1.1 трлн, из которых $0.8 трлн – это чистые рыночные заимствования, из них векселя казначейства США $0.72 трлн - расходы на обслуживание долга будут расти. За последние 4 недели объем обратного РЕПО сократился на $312 млрд, фактически долларов в системе стало даже немного больше, что поддерживало рынок, как и вера в то, что июльское повышение ставки будет последним...

P.S.: Перед началом рецессии рынок всегда верит, что ее не будет ...

@truecon

{kind=link}

#БанкРоссии #ставки #инфляция #рубль

Самое интригующее за последнее время заседание по ставке Банк России завершилось повышением ставки на 100 б.п. до 8.5%.

❗️"Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее."

✔️ Банк России сузил диапазон прогноза по инфляции с 4.5-6.5% до 5-6.5%, т.е. видит риски более высокой инфляции в текущем году, хотя и в рамках прогноза.

✔️ Банк России повысил прогноз по средней ставке на текущий год до 7.9%-8.3%, что означает среднюю ставку до конца года в диапазоне 8.5%-9.3%, т.е. в принципе верхняя граница может быть и выше, но скорее около 10% .

✔️ Существенно повышен прогноз по ставке на 2024 год год до 8.5%-9.5%❗️ - цикл более высоких ставок.

❗️В целом сигнал ужесточается, что логично и ожидаемо, повышение достаточно резкое, что также скорее ожидаемо (пауза в июне и большой перерыв между заседаниями), хотя и выше консенсуса, но рынок уже был рядом и закладывал такой вариант развития событий.

🔹 В 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике.

@truecon

Самое интригующее за последнее время заседание по ставке Банк России завершилось повышением ставки на 100 б.п. до 8.5%.

❗️"Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее."

✔️ Банк России сузил диапазон прогноза по инфляции с 4.5-6.5% до 5-6.5%, т.е. видит риски более высокой инфляции в текущем году, хотя и в рамках прогноза.

✔️ Банк России повысил прогноз по средней ставке на текущий год до 7.9%-8.3%, что означает среднюю ставку до конца года в диапазоне 8.5%-9.3%, т.е. в принципе верхняя граница может быть и выше, но скорее около 10% .

✔️ Существенно повышен прогноз по ставке на 2024 год год до 8.5%-9.5%❗️ - цикл более высоких ставок.

❗️В целом сигнал ужесточается, что логично и ожидаемо, повышение достаточно резкое, что также скорее ожидаемо (пауза в июне и большой перерыв между заседаниями), хотя и выше консенсуса, но рынок уже был рядом и закладывал такой вариант развития событий.

🔹 В 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике.

@truecon

Telegram

Банк России

⚡️Ключевая ставка с 24.07.23 — 8,5%

Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых. Текущие темпы прироста цен, включая широкий набор устойчивых показателей, превысили 4% в пересчете на год и продолжают…

Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых. Текущие темпы прироста цен, включая широкий набор устойчивых показателей, превысили 4% в пересчете на год и продолжают…

TruEcon

#БанкРоссии #ставки #инфляция #рубль Самое интригующее за последнее время заседание по ставке Банк России завершилось повышением ставки на 100 б.п. до 8.5%. ❗️"Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях…

#БанкРоссии #ставки #инфляция #рубль

Банк России расширит объемы операций на валютном рынке. В текущем моменте это означает дополнительные продажи юаней на внутреннем рынке на 2.3 млрд руб. в день до 31 января 2024 года.

‼️ "С 1 августа 2023 года Банк России помимо регулярных операций по покупке (продаже) иностранной валюты в рамках бюджетного правила начнет осуществлять операции в связи с использованием средств Фонда национального благосостояния (далее — ФНБ) для их размещения в разрешенные финансовые активы внутри экономики России.

За период с 1 января по 30 июня 2023 года нетто-объем операций по размещению средств ФНБ в разрешенные финансовые активы, выраженные в рублях, составил 288,4 млрд рублей. Таким образом, с 1 августа 2023 года по 31 января 2024 года ежедневный объем данных операций Банка России составит 2,3 млрд рублей."

P.S.: Очень разумный компромисс в контексте текущего расходования ФНБ.

@truecon

Банк России расширит объемы операций на валютном рынке. В текущем моменте это означает дополнительные продажи юаней на внутреннем рынке на 2.3 млрд руб. в день до 31 января 2024 года.

‼️ "С 1 августа 2023 года Банк России помимо регулярных операций по покупке (продаже) иностранной валюты в рамках бюджетного правила начнет осуществлять операции в связи с использованием средств Фонда национального благосостояния (далее — ФНБ) для их размещения в разрешенные финансовые активы внутри экономики России.

За период с 1 января по 30 июня 2023 года нетто-объем операций по размещению средств ФНБ в разрешенные финансовые активы, выраженные в рублях, составил 288,4 млрд рублей. Таким образом, с 1 августа 2023 года по 31 января 2024 года ежедневный объем данных операций Банка России составит 2,3 млрд рублей."

P.S.: Очень разумный компромисс в контексте текущего расходования ФНБ.

@truecon

www.cbr.ru

Комментарий Банка России по операциям на валютном рынке, связанным с инвестированием средств ФНБ в разрешенные финансовые активы…

#БанкРоссии #ставки #инфляция #рубль

По мотивам решения по ставке: сбалансированная жесткость

На самом деле здесь на многие моменты прогноза и комментариев можно смотреть, но в целом решение выглядит:

✔️ Сбалансированным: Банк России не стал форсировать процесс (такие предложения были), но отразил июньско-июльский набор данных в повышении на 100 б.п. Хотя консенсус был 50 б.п., но на самом деле он к заседанию начал дрейфовать к 75-100 б.п., рыночные же ожидания к самому заседанию уже были в этом районе. Нижняя граница по средней ставке в 2023 году, так и в 2024 году в районе 8.5%, т.е. текущего уровня ставки. Ручник рвать никто не стал, движение будет определяться данными.

✔️ Сдержанно жестким: «Сдержанно» – потому, что верхние границы диапазона ставок все же вблизи 10% и остались, может чуть выше, т.е. пока это скорее ожидание движения в ранее сложившемся диапазоне прогноза без больших сдвигов вверх самого диапазона. Почему жестким – потому, что период нахождения ставок на повышенных уровнях сместился и на 2024 год, причем ожидаемая ставка 8.5-9.5% означает существенный пересмотр вверх реальной ставки с 2.3% по середине диапазона до 4% на 2024 год. Т.е. ЦБ считает, что для поддержания инфляции потребуется более высокая реальная ставка.

На пресс-конференции был и еще, как мне кажется, интересный посыл: «значимая часть обсуждения была по тактике реакции на инфляционные риски», но консенсус скорее остался на том, что регулятор будет действовать поступательно в зависимости от изменения данных (здесь нет изменений в подходах). С другой – есть достаточно высокие шансы увидеть ставку вблизи верхней границы (9.5-10%), т.к. ожидания инфляции все больше смещаются в район 6-6.5% ...

@truecon

По мотивам решения по ставке: сбалансированная жесткость

На самом деле здесь на многие моменты прогноза и комментариев можно смотреть, но в целом решение выглядит:

✔️ Сбалансированным: Банк России не стал форсировать процесс (такие предложения были), но отразил июньско-июльский набор данных в повышении на 100 б.п. Хотя консенсус был 50 б.п., но на самом деле он к заседанию начал дрейфовать к 75-100 б.п., рыночные же ожидания к самому заседанию уже были в этом районе. Нижняя граница по средней ставке в 2023 году, так и в 2024 году в районе 8.5%, т.е. текущего уровня ставки. Ручник рвать никто не стал, движение будет определяться данными.

✔️ Сдержанно жестким: «Сдержанно» – потому, что верхние границы диапазона ставок все же вблизи 10% и остались, может чуть выше, т.е. пока это скорее ожидание движения в ранее сложившемся диапазоне прогноза без больших сдвигов вверх самого диапазона. Почему жестким – потому, что период нахождения ставок на повышенных уровнях сместился и на 2024 год, причем ожидаемая ставка 8.5-9.5% означает существенный пересмотр вверх реальной ставки с 2.3% по середине диапазона до 4% на 2024 год. Т.е. ЦБ считает, что для поддержания инфляции потребуется более высокая реальная ставка.

На пресс-конференции был и еще, как мне кажется, интересный посыл: «значимая часть обсуждения была по тактике реакции на инфляционные риски», но консенсус скорее остался на том, что регулятор будет действовать поступательно в зависимости от изменения данных (здесь нет изменений в подходах). С другой – есть достаточно высокие шансы увидеть ставку вблизи верхней границы (9.5-10%), т.к. ожидания инфляции все больше смещаются в район 6-6.5% ...

@truecon

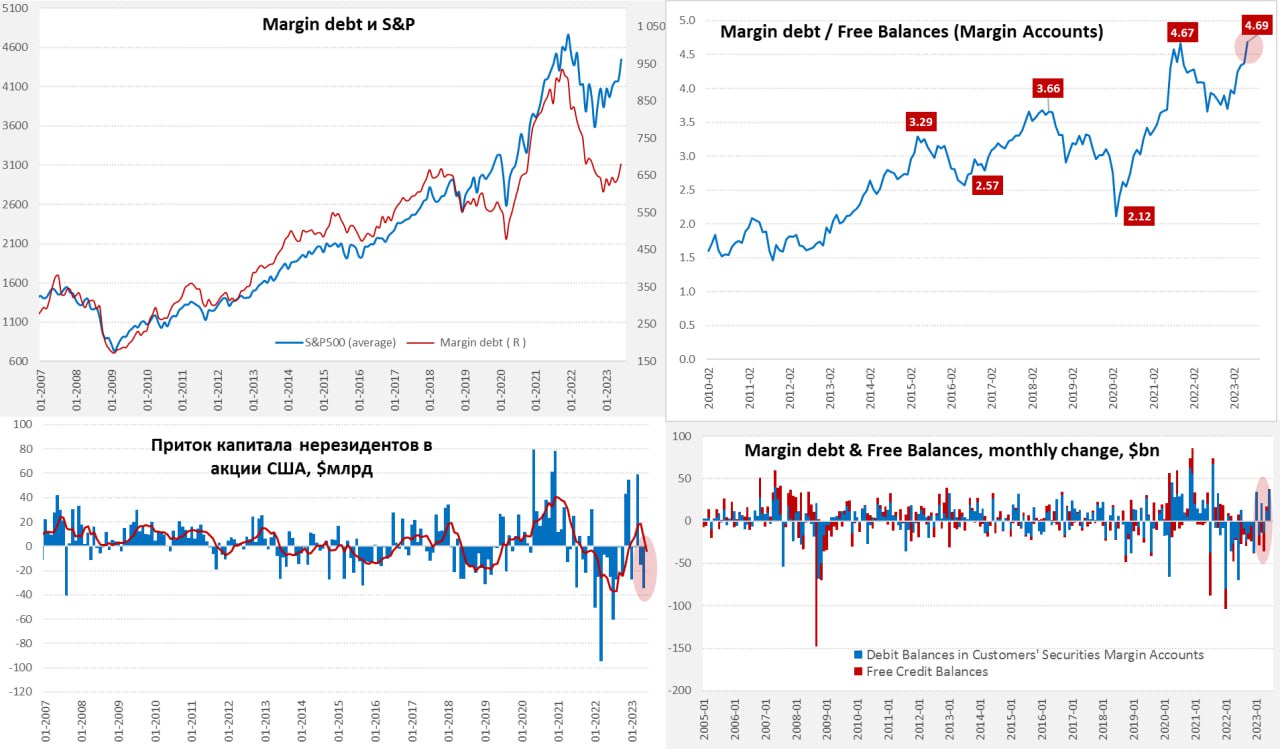

#США #SP #акции

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на маржинальных счетах сильно меньше – всего $145 млрд.

В итоге объем маржинального долга на рынке США превысил объем свободных денег на этих счетах в 4.7 раза, поставив новый рекорд. Американцы ринулись в июне скупать акции в долг, нарасти кредитное плечо на рынке.

Если до весны американский рынок скорее держался на притоке денег нерезидентов и байбэках, то в последние месяцы нерезиденты потихоньку начали разгружаться, а американцы начали агрессивно скупать наращивая кредитное плечо.

@truecon

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на маржинальных счетах сильно меньше – всего $145 млрд.

В итоге объем маржинального долга на рынке США превысил объем свободных денег на этих счетах в 4.7 раза, поставив новый рекорд. Американцы ринулись в июне скупать акции в долг, нарасти кредитное плечо на рынке.

Если до весны американский рынок скорее держался на притоке денег нерезидентов и байбэках, то в последние месяцы нерезиденты потихоньку начали разгружаться, а американцы начали агрессивно скупать наращивая кредитное плечо.

@truecon

{kind=link}

Текущая средняя ставка по депозитам в рублях на 1 год составила 7% годовых. Какой по Вашему мнению должна быть ставка по депозиту в рублях на 1 год?

Anonymous Poll

3%

<5%

1%

5.0%-5.99%

2%

6.0%-6.99%

8%

7.0%-7.99%

21%

8.0%-8.99%

19%

9.0%-9.99%

18%

10.0%-10.99%

6%

11.0%-11.99%

6%

12-13%

16%

>13%

Текущая ставка по ипотеке без субсидий составляет 11.1-11.4% годовых. Какая ставка по ипотеке на 20 лет должна быть по Вашему мнению?

Anonymous Poll

47%

<7%

7%

7.0%-7.99%

7%

8.0%-8.99%

8%

9.0%-9.99%

7%

10.0%-10.99%

7%

11.0%-11.99%

7%

12.0%-12.99%

2%

13.0%-13.99%

2%

14.0%-14.99%

6%

>15%

#США #ипотека #недвижимость #ставка

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

#Россия #банки #ликвидность

Неожиданно … в банковской системе возник структурный дефицит ликвидности в 4.6 трлн руб. банки привлекли у ЦБ более 3.6 трлн руб. и сложили их обратно на корсчета в Банке России, объем которых достиг 9.15 трлн руб., правда в итоге сумма дефицита и коррсчетов не изменилась. Видимо это связано с усреднением резервов, но момент занимательный ...

@truecon

Неожиданно … в банковской системе возник структурный дефицит ликвидности в 4.6 трлн руб. банки привлекли у ЦБ более 3.6 трлн руб. и сложили их обратно на корсчета в Банке России, объем которых достиг 9.15 трлн руб., правда в итоге сумма дефицита и коррсчетов не изменилась. Видимо это связано с усреднением резервов, но момент занимательный ...

@truecon

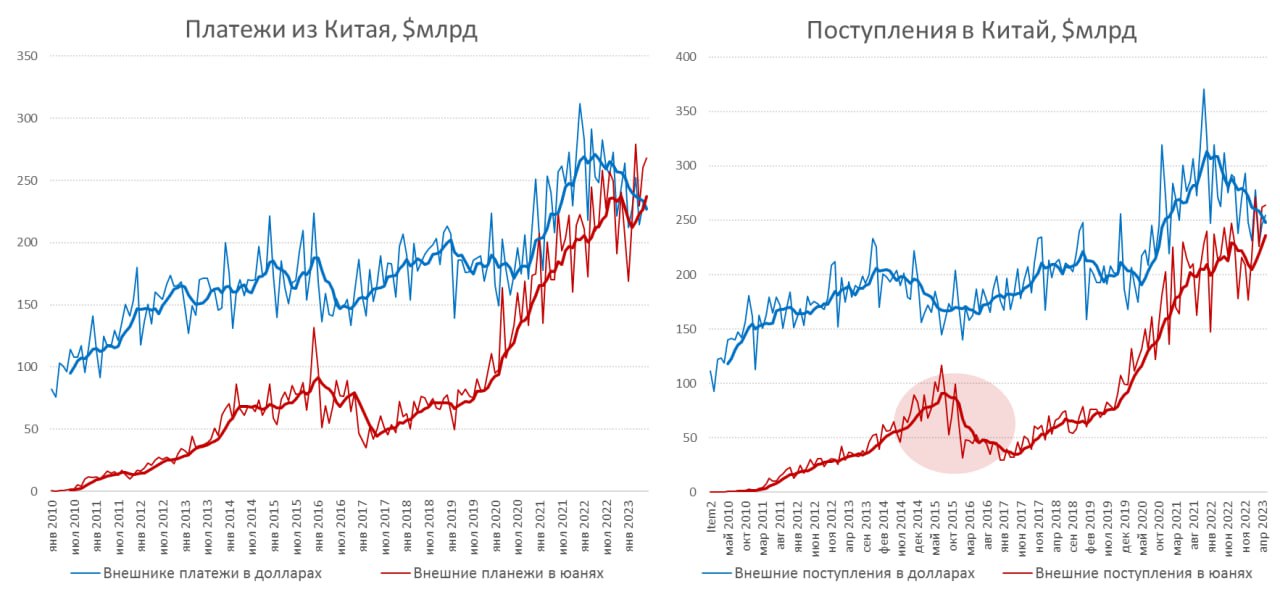

#CNY #Китай #экспорт #экономика #fx

Китай продолжает переводить свою внешнеэкономическую деятельность в юань

✔️ Общий объем внешних платежей Китая по текущему и финансовом счету вырос $268 млрд, в то время как в долларах он снизился до $226 млрд. Платежи в юанях за в последние 4 месяца стабильно превышали платежи в долларах и в целом за полугодие превысили долларовые платежи.

✔️ Общий объем поступлений от внешнеэкономической деятельности в Китай в июне вырос до $264 млрд в юанях и составил $255 млрд в долларах. Хотя здесь юань превзошел доллар только в последние 2 месяца и за полугодие пока доллар не догнал.

Чистый баланс поступлений от внешнеэкономической деятельности в долларах положительный, т.е. в Китай приходит больше долларов, чем уходит (в июне +$28 млрд). В юанях баланс поступлений наоборот немного отрицательный (в июне -$4 млрд), т.е. постепенно количество юаней на внешнем рынке растет, хотя и крайне медленно.

В прошлый раз активный процесс интернационализации юаня был сбит на лету и фактически остановлен на 4-5 лет кризисом на фондовом рынке, спровоцировавшим мощный отток капитала и потерю $1 трлн резервов. После этого были сделаны выводы и китайцы продвигают юань через торговлю при жесткой модерации потоков капитала.

@truecon

Китай продолжает переводить свою внешнеэкономическую деятельность в юань

✔️ Общий объем внешних платежей Китая по текущему и финансовом счету вырос $268 млрд, в то время как в долларах он снизился до $226 млрд. Платежи в юанях за в последние 4 месяца стабильно превышали платежи в долларах и в целом за полугодие превысили долларовые платежи.

✔️ Общий объем поступлений от внешнеэкономической деятельности в Китай в июне вырос до $264 млрд в юанях и составил $255 млрд в долларах. Хотя здесь юань превзошел доллар только в последние 2 месяца и за полугодие пока доллар не догнал.

Чистый баланс поступлений от внешнеэкономической деятельности в долларах положительный, т.е. в Китай приходит больше долларов, чем уходит (в июне +$28 млрд). В юанях баланс поступлений наоборот немного отрицательный (в июне -$4 млрд), т.е. постепенно количество юаней на внешнем рынке растет, хотя и крайне медленно.

В прошлый раз активный процесс интернационализации юаня был сбит на лету и фактически остановлен на 4-5 лет кризисом на фондовом рынке, спровоцировавшим мощный отток капитала и потерю $1 трлн резервов. После этого были сделаны выводы и китайцы продвигают юань через торговлю при жесткой модерации потоков капитала.

@truecon

{kind=link}

#БанкРоссии #банки #рубль

Банк России опубликовал обзор банковского сектора за июнь:

✔️ Рост корпоративного кредита в рублях почти на триллион (960 млрд руб.) за месяц, причём ускорился до 1.8% м/м, валютный кредит сокращался на $1.9 млрд (-1.5% м/м), причем «перевернули» валютных кредитов в рубли всего на $1 млрд, что вряд ли может объяснять полет рубля.

✔️ Средства компаний в банках в рублях сократились на 185 млрд руб. (-0.5% м/м), а в валюте сокращение составило $3.6 млрд (-3.1% м/м). Деградация валютных ресурсов продолжается, и они сократилось с января 2022 года на ~$61 млрд.

✔️ Рост кредитов населению ускорился до 2.1% м/м и 17.4% г/г, прирост за месяц рекордный +0.6 трлн руб. за месяц, активно росла ипотека, чуть менее активно потребы.

✔️ Средства населения выросли в рублях на 0.9 трлн руб., а в валюте сократились на $1.1 млрд, они сократилось с января 2022 года на ~$45 млрд, или в два раза.

Рост кредитования в общем-то оставался крайне активным, что говорит о сильном кредитном импульсе в экономике в 1.5 трлн руб. в месяц в рублях, что было одним из факторов активного начала повышения ставок ЦБ.

Не вполне бьется с данными по денежной массе статистика сокращения валютных средств, в июне население и бизнес сократили их на $4.7 млрд – это много, но все же вдвое меньше, чем выходило исходя из предварительных данных по денежной массе (хотя они могут быть и пересмотрены, но расхождение великовато). С января 2022 года валютные депозиты в банках сократились более чем на $100 млрд.

Конвертация кредитов на $1 млрд вряд ли могла быть основной причиной ослабления рубля в июне, скорее это все же отток капитала (часть которого может сидеть в импорте услуг) на фоне слабой динамики валютной экспортной выручки.

@truecon

Банк России опубликовал обзор банковского сектора за июнь:

✔️ Рост корпоративного кредита в рублях почти на триллион (960 млрд руб.) за месяц, причём ускорился до 1.8% м/м, валютный кредит сокращался на $1.9 млрд (-1.5% м/м), причем «перевернули» валютных кредитов в рубли всего на $1 млрд, что вряд ли может объяснять полет рубля.

✔️ Средства компаний в банках в рублях сократились на 185 млрд руб. (-0.5% м/м), а в валюте сокращение составило $3.6 млрд (-3.1% м/м). Деградация валютных ресурсов продолжается, и они сократилось с января 2022 года на ~$61 млрд.

✔️ Рост кредитов населению ускорился до 2.1% м/м и 17.4% г/г, прирост за месяц рекордный +0.6 трлн руб. за месяц, активно росла ипотека, чуть менее активно потребы.

✔️ Средства населения выросли в рублях на 0.9 трлн руб., а в валюте сократились на $1.1 млрд, они сократилось с января 2022 года на ~$45 млрд, или в два раза.

Рост кредитования в общем-то оставался крайне активным, что говорит о сильном кредитном импульсе в экономике в 1.5 трлн руб. в месяц в рублях, что было одним из факторов активного начала повышения ставок ЦБ.

Не вполне бьется с данными по денежной массе статистика сокращения валютных средств, в июне население и бизнес сократили их на $4.7 млрд – это много, но все же вдвое меньше, чем выходило исходя из предварительных данных по денежной массе (хотя они могут быть и пересмотрены, но расхождение великовато). С января 2022 года валютные депозиты в банках сократились более чем на $100 млрд.

Конвертация кредитов на $1 млрд вряд ли могла быть основной причиной ослабления рубля в июне, скорее это все же отток капитала (часть которого может сидеть в импорте услуг) на фоне слабой динамики валютной экспортной выручки.

@truecon

{kind=link}

#мир #МВФ #экономика

МВФ, как обычно достаточно оптимистично смотрит на ситуацию в экономике, рост мировой экономики составит в 2023 году 3% и в 2024 году тоже 3%.

Единственная крупная экономика, которая столкнется с рецессией по мнению МВФ - это немецкая экономик: -0.3% в 2023 году, но зато она вырастет на 1.3% в 2024 году. А вот в Британии МВФ рецессию не нашел. Но зато прогноз по мировой торговле понижен. Есть все шансы в осеннем прогнозе увидеть пересмотр вниз.

Зато по инфляции прогноз 6.8%, по развитым странам на 2023 год 4.7% - без изменений, но в 2024 году к цели вернуться не удастся (2.8%), по развивающимся 8.3% в 2023 году и 6.8% в 2024 году.

@truecon

МВФ, как обычно достаточно оптимистично смотрит на ситуацию в экономике, рост мировой экономики составит в 2023 году 3% и в 2024 году тоже 3%.

Единственная крупная экономика, которая столкнется с рецессией по мнению МВФ - это немецкая экономик: -0.3% в 2023 году, но зато она вырастет на 1.3% в 2024 году. А вот в Британии МВФ рецессию не нашел. Но зато прогноз по мировой торговле понижен. Есть все шансы в осеннем прогнозе увидеть пересмотр вниз.

Зато по инфляции прогноз 6.8%, по развитым странам на 2023 год 4.7% - без изменений, но в 2024 году к цели вернуться не удастся (2.8%), по развивающимся 8.3% в 2023 году и 6.8% в 2024 году.

@truecon

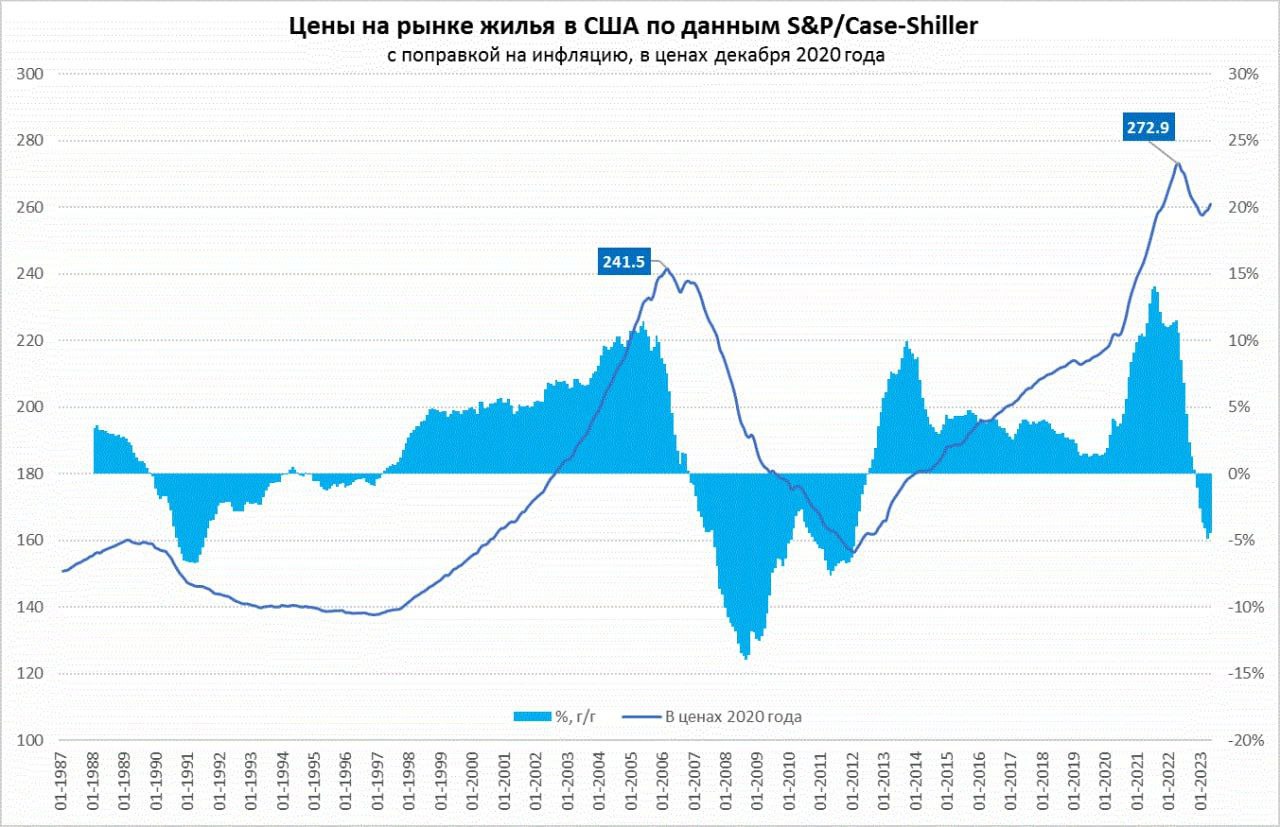

#США #ипотека #недвижимость #экономика

США: цены жилье подрастают

Индекс цен на жилье в США от S&P/Case-Shiller в мае показал третий подряд месяц роста, в этот раз на 0.7% м/м (sa), годовое падение цен составило скромные 0.5% г/г, после роста на 44% с 2019 года цены пока лишь умеренно скорректировались и то в основном за счет инфляции. В реальном выражении динамика цен похуже, но и здесь рост цен три месяца подряд обгоняет инфляцию. В 20 крупнейших городах цены выросли на 1 % м/м, хотя и снизились на 1.7% г/г.

Причем, если верить Zillow – то в июне рост цен продолжался, а номинальные цены смогли подняться выше максимумов 2022 года. Хотя после роста ипотечных ставок спрос на дома сжался, но и предложение тоже сократилось. Аренда, хоть и замедлила рост, но пришла на новые максимумы и прибавляет дальше.

Доверие потребителей США выросло в июле. Любопытный момент в том, что хотя более 70% американских домохозяйств считают рецессию вероятной, лично для себя большинство ждёт улучшения ситуация.

P. S.: ФРС сегодня повысит ставку на 25 б.п., причём сигнал может быть более жёстким, чем ждёт рынок.

@truecon

США: цены жилье подрастают

Индекс цен на жилье в США от S&P/Case-Shiller в мае показал третий подряд месяц роста, в этот раз на 0.7% м/м (sa), годовое падение цен составило скромные 0.5% г/г, после роста на 44% с 2019 года цены пока лишь умеренно скорректировались и то в основном за счет инфляции. В реальном выражении динамика цен похуже, но и здесь рост цен три месяца подряд обгоняет инфляцию. В 20 крупнейших городах цены выросли на 1 % м/м, хотя и снизились на 1.7% г/г.

Причем, если верить Zillow – то в июне рост цен продолжался, а номинальные цены смогли подняться выше максимумов 2022 года. Хотя после роста ипотечных ставок спрос на дома сжался, но и предложение тоже сократилось. Аренда, хоть и замедлила рост, но пришла на новые максимумы и прибавляет дальше.

Доверие потребителей США выросло в июле. Любопытный момент в том, что хотя более 70% американских домохозяйств считают рецессию вероятной, лично для себя большинство ждёт улучшения ситуация.

P. S.: ФРС сегодня повысит ставку на 25 б.п., причём сигнал может быть более жёстким, чем ждёт рынок.

@truecon

{kind=link}

#ФРС #ставки #инфляция #Кризис

❗️ФРС ожидаемо повысила ставку на 25 б.п. до 5.25-5.50%, рынок полностью закладывался именно такое решение, потому здесь никаких сюрпризов.

В последнее время на рынках вера, что это последнее повышение, немного начала снижаться, хотя и доминировала. ФРС практически повторила июньские заявление, оставив себе возможность повысить ставку осенью, но все же общая тональность ожидаемо чуть осторожнее.

QT продолжится в прежних объёмах, Пауэлл, возможно, попытается добавить немного жёсткости... но рынок ему верит не особо то.

@truecon

❗️ФРС ожидаемо повысила ставку на 25 б.п. до 5.25-5.50%, рынок полностью закладывался именно такое решение, потому здесь никаких сюрпризов.

В последнее время на рынках вера, что это последнее повышение, немного начала снижаться, хотя и доминировала. ФРС практически повторила июньские заявление, оставив себе возможность повысить ставку осенью, но все же общая тональность ожидаемо чуть осторожнее.

QT продолжится в прежних объёмах, Пауэлл, возможно, попытается добавить немного жёсткости... но рынок ему верит не особо то.

@truecon

Board of Governors of the Federal Reserve System

Federal Reserve issues FOMC statement

For release at 2:00 p.m. EDT

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии наконец решился ... пока правда только на сигналы

✔️ Банк Японии оставил свою краткосрочную отрицательную процентную ставку без изменений на уровне -0.1%.

✔️ ЦБ сохранил целевую доходность 10-летних облигаций на уровне около 0%, но заявил, что его потолок в 0.5% является ориентиром, а не жестким пределом в попытках сделать свою программу смягчения более гибкой.

Хотя формально все цели остались прежними, Банк Японии, пытаясь найти выход и отказаться от контроля кривой доходности, больше не гарантирует жесткое удерживание доходности десятилетних гособлигаций ниже 0.5%. В общем-то это первый шаг в отказе от контроля кривой, госбонды Японии, конечно попыталась распродать и доходность подскочила до 0.56, йена немного укрепилась, но ЦБ продолжит активные интервенции ... но рынок будет пытаться атаковать, избавляясь от JGB и пытаясь сломать Банк Японии.

ЕЦБ вчера достаточно предсказуемо повысил ставку на 25 б.п. до 4.25%, но сигнализирует о скором завершении этого процесса, очевидно, что повышать становится все сложнее, экономика близка к рецессии, хотя инфляция по-прежнему существенно выше цели. В сентябре повышение все еще вероятно, но никаких четких сигналов ЕЦБ уже не дает «все будет определяться данными», также как у ФРС.

‼️В ближайшие пару недель не смогу что-то писать оперативно, только изредка... лето )

@truecon

Банк Японии наконец решился ... пока правда только на сигналы

✔️ Банк Японии оставил свою краткосрочную отрицательную процентную ставку без изменений на уровне -0.1%.

✔️ ЦБ сохранил целевую доходность 10-летних облигаций на уровне около 0%, но заявил, что его потолок в 0.5% является ориентиром, а не жестким пределом в попытках сделать свою программу смягчения более гибкой.

Хотя формально все цели остались прежними, Банк Японии, пытаясь найти выход и отказаться от контроля кривой доходности, больше не гарантирует жесткое удерживание доходности десятилетних гособлигаций ниже 0.5%. В общем-то это первый шаг в отказе от контроля кривой, госбонды Японии, конечно попыталась распродать и доходность подскочила до 0.56, йена немного укрепилась, но ЦБ продолжит активные интервенции ... но рынок будет пытаться атаковать, избавляясь от JGB и пытаясь сломать Банк Японии.

ЕЦБ вчера достаточно предсказуемо повысил ставку на 25 б.п. до 4.25%, но сигнализирует о скором завершении этого процесса, очевидно, что повышать становится все сложнее, экономика близка к рецессии, хотя инфляция по-прежнему существенно выше цели. В сентябре повышение все еще вероятно, но никаких четких сигналов ЕЦБ уже не дает «все будет определяться данными», также как у ФРС.

‼️В ближайшие пару недель не смогу что-то писать оперативно, только изредка... лето )

@truecon

{kind=link}

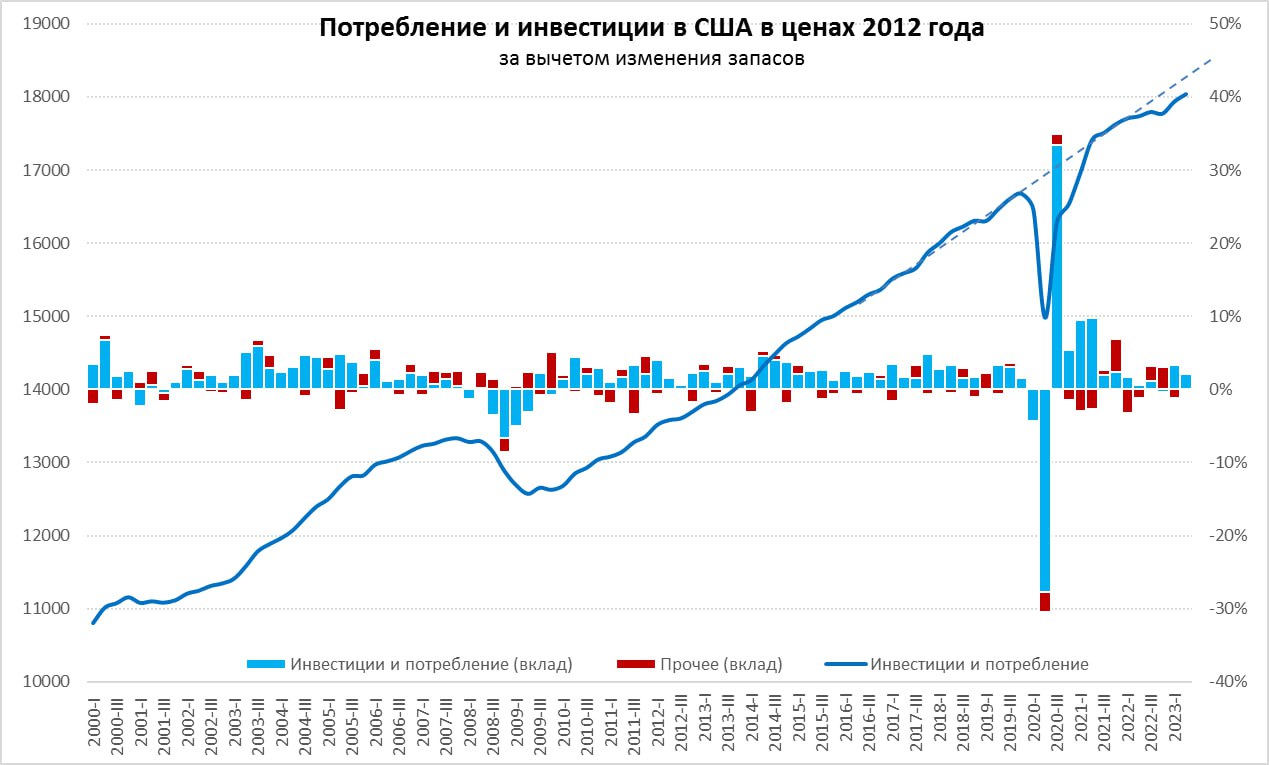

#США #экономика #ВВП #Кризис

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

{kind=link}

Доп.: ❗️процентные расходы на обслуживание госдолга в США достигли нового рекорда $970 млрд или 3.6% ВВП.

Чистые расходы с учетом процентных доходов и дивидендов ФРС достигли ;$940 млрд, или 3.5% ВВП, максимум был на уровне 4.2% ВВП после стагфляционного кризиса и роста ставок.

Дефицит бюджета во втором квартале 2023 года по предварительным оценкам составил около 8.4% ВВП.

@truecon

Чистые расходы с учетом процентных доходов и дивидендов ФРС достигли ;$940 млрд, или 3.5% ВВП, максимум был на уровне 4.2% ВВП после стагфляционного кризиса и роста ставок.

Дефицит бюджета во втором квартале 2023 года по предварительным оценкам составил около 8.4% ВВП.

@truecon