#Минфин #нефть #бюджет #рубль #дефицит

Возвращаясь к июньскому бюджету ...

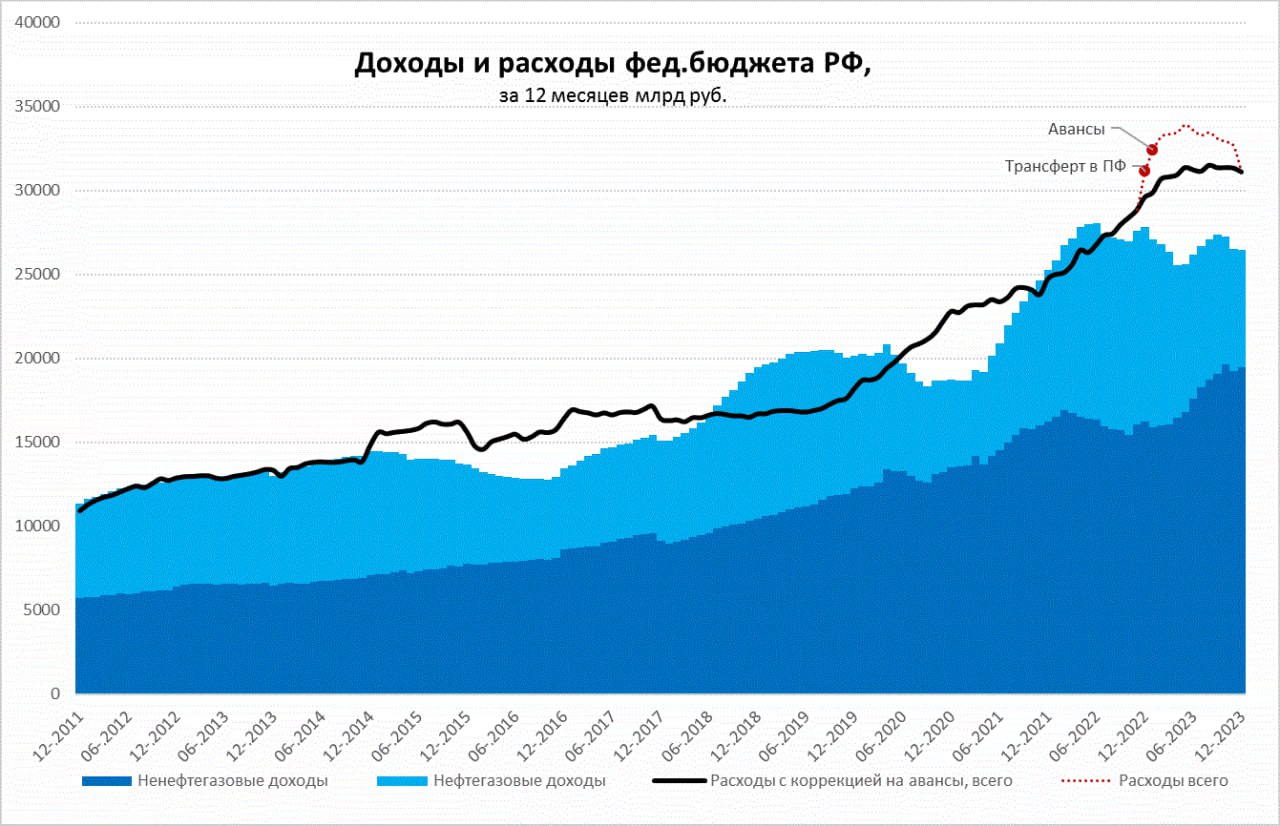

Отчет по бюджету за июнь действительно неплохой, итоги месяца сильно подправили общую динамику:

1️⃣ Доходы за июнь выросли до 2.56 трлн руб. или 30% г/г и ну 31.7% больше уровня 2021 года, думаю смотреть имеет смысл именно к 2021 году, потому как 2022 год был сам по себе аномальным.

✔️ Нефтегазовые доходы упали до 529 млрд руб. данные немного разочаровывают (-18.3% к 2021 году), но в целом июнь имеет определенную сезонную составляющую и ситуация мало изменилась относительно мая. В июле здесь будет рост за счет уплаты квартального НДД – это заставит экспортеров чуть больше продавать валюты (и немного поможет рублю ...).

✔️ Ненефтегазовые доходы были сильными и резко выросли до 2.03 трлн (+56.6% к 2021 году), но нужно учитывать дивиденды Сбера (0.28 трлн руб.) и сезонность, с коррекцией на эти факторы доходы неплохие, но и только.

✔️ Расходы бюджета в июне упали до 1.75 трлн руб., т.е. лишь на 8.3% выше уровня 2021 года (при номинальном росте ВВП более 20%). Учитывая сезонность расходы вернулись к уровням конца 2021 – начала 2022 года. Именно с расходами были большие проблемы в первой половине года, снижение здесь говорит о возможной нормализации бюджетных расходов, хотя по одному месяцу делать выводы рано.

❗️В итоге июнь был закрыт с профицитом бюджета 0.8 трлн руб., дефицит с начала года 2.6 трлн. Это подтверждается и резким ростом остатков на счетах Минфина в банках в виде депозитов/РЕПО до 8 трлн руб. на 28 июня. Но мы не знаем как авансы/трансферты конца 2022 года-начала 2023 года распределятся до конца года, потому большого оптимизма пока нет, расходы рисуются в диапазоне 31-32 трлн руб. (минус 1.5 трлн руб. декабрьского трансферта в Пенсфонд), доходы идут в район 26-27 трлн руб., даже несмотря на слабость нефтегазовых доходов. Пока не вижу смысла менять ожидания дефицита 3.5-4.5 трлн руб., что вполне вполне адекватно ждать по итогам года и это не критично в пределах 3% ВВП.

@truecon

Возвращаясь к июньскому бюджету ...

Отчет по бюджету за июнь действительно неплохой, итоги месяца сильно подправили общую динамику:

1️⃣ Доходы за июнь выросли до 2.56 трлн руб. или 30% г/г и ну 31.7% больше уровня 2021 года, думаю смотреть имеет смысл именно к 2021 году, потому как 2022 год был сам по себе аномальным.

✔️ Нефтегазовые доходы упали до 529 млрд руб. данные немного разочаровывают (-18.3% к 2021 году), но в целом июнь имеет определенную сезонную составляющую и ситуация мало изменилась относительно мая. В июле здесь будет рост за счет уплаты квартального НДД – это заставит экспортеров чуть больше продавать валюты (и немного поможет рублю ...).

✔️ Ненефтегазовые доходы были сильными и резко выросли до 2.03 трлн (+56.6% к 2021 году), но нужно учитывать дивиденды Сбера (0.28 трлн руб.) и сезонность, с коррекцией на эти факторы доходы неплохие, но и только.

✔️ Расходы бюджета в июне упали до 1.75 трлн руб., т.е. лишь на 8.3% выше уровня 2021 года (при номинальном росте ВВП более 20%). Учитывая сезонность расходы вернулись к уровням конца 2021 – начала 2022 года. Именно с расходами были большие проблемы в первой половине года, снижение здесь говорит о возможной нормализации бюджетных расходов, хотя по одному месяцу делать выводы рано.

❗️В итоге июнь был закрыт с профицитом бюджета 0.8 трлн руб., дефицит с начала года 2.6 трлн. Это подтверждается и резким ростом остатков на счетах Минфина в банках в виде депозитов/РЕПО до 8 трлн руб. на 28 июня. Но мы не знаем как авансы/трансферты конца 2022 года-начала 2023 года распределятся до конца года, потому большого оптимизма пока нет, расходы рисуются в диапазоне 31-32 трлн руб. (минус 1.5 трлн руб. декабрьского трансферта в Пенсфонд), доходы идут в район 26-27 трлн руб., даже несмотря на слабость нефтегазовых доходов. Пока не вижу смысла менять ожидания дефицита 3.5-4.5 трлн руб., что вполне вполне адекватно ждать по итогам года и это не критично в пределах 3% ВВП.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Рынок труда США медленно остывает

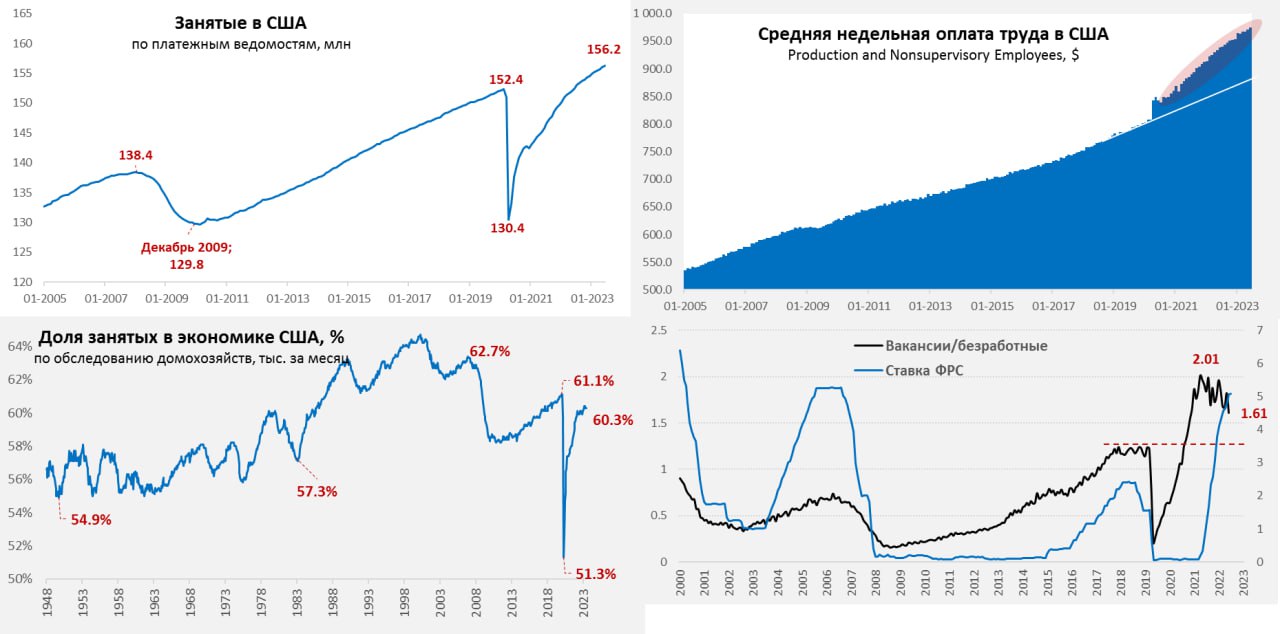

На неделе выходило много статистики по рынку труда США, объем открытых вакансий в мае сократился на 0.5 млн до 9.82 млн, практически вернувшись к мартовским значениям. Это все еще очень много и вакансии в 1.6 раза превышают количество безработных, но все же лучше, чем было. Эту же динамику подтверждают и данные опросов малого бизнеса США. При этом, американцы снова активнее увольнялись в поисках лучшей работы, т.е. рынок труда остается в целом сильным.

ADP нашла почти 0.5 млн новых рабочих мест в частном секторе, но эти данные всегда вызывали много вопросов. Официальный рост занятых в частном секторе оказался немного ниже ожиданий и составил 209 тыс., но главный негатив был в том, что частный сектор создал всего 149 тыс. рабочих мест. Уровень безработицы снизился до 3.6%, доля занятых осталась прежней 60.3%, как и участие в рабочей силе осталось на уровне 62.6%.

Зарплаты растут прежними темпами – почасовая оплата труда выросла на 0.4% м/м и 4.4% г/г, что выше уровней, которые хотела бы видеть ФРС, но никаких сильных изменений относительно майской динамики нет. ADP зафиксировала замедление роста з/п до 6.4% г/г для тех кто остается на старой работе и 11.2% г/г для тех, кто работу сменил. Замедление здесь происходит, но рост все еще высок, то же самое дают и опросы малого бизнеса.

В целом отчет по занятости достаточно пресный – он мало что меняет в текущей ситуации для ФРС, но все же указывает на постепенное охлаждение рынка труда США.

@truecon

Рынок труда США медленно остывает

На неделе выходило много статистики по рынку труда США, объем открытых вакансий в мае сократился на 0.5 млн до 9.82 млн, практически вернувшись к мартовским значениям. Это все еще очень много и вакансии в 1.6 раза превышают количество безработных, но все же лучше, чем было. Эту же динамику подтверждают и данные опросов малого бизнеса США. При этом, американцы снова активнее увольнялись в поисках лучшей работы, т.е. рынок труда остается в целом сильным.

ADP нашла почти 0.5 млн новых рабочих мест в частном секторе, но эти данные всегда вызывали много вопросов. Официальный рост занятых в частном секторе оказался немного ниже ожиданий и составил 209 тыс., но главный негатив был в том, что частный сектор создал всего 149 тыс. рабочих мест. Уровень безработицы снизился до 3.6%, доля занятых осталась прежней 60.3%, как и участие в рабочей силе осталось на уровне 62.6%.

Зарплаты растут прежними темпами – почасовая оплата труда выросла на 0.4% м/м и 4.4% г/г, что выше уровней, которые хотела бы видеть ФРС, но никаких сильных изменений относительно майской динамики нет. ADP зафиксировала замедление роста з/п до 6.4% г/г для тех кто остается на старой работе и 11.2% г/г для тех, кто работу сменил. Замедление здесь происходит, но рост все еще высок, то же самое дают и опросы малого бизнеса.

В целом отчет по занятости достаточно пресный – он мало что меняет в текущей ситуации для ФРС, но все же указывает на постепенное охлаждение рынка труда США.

@truecon

{kind=link}

#Китай #экономика #инфляция #ставки

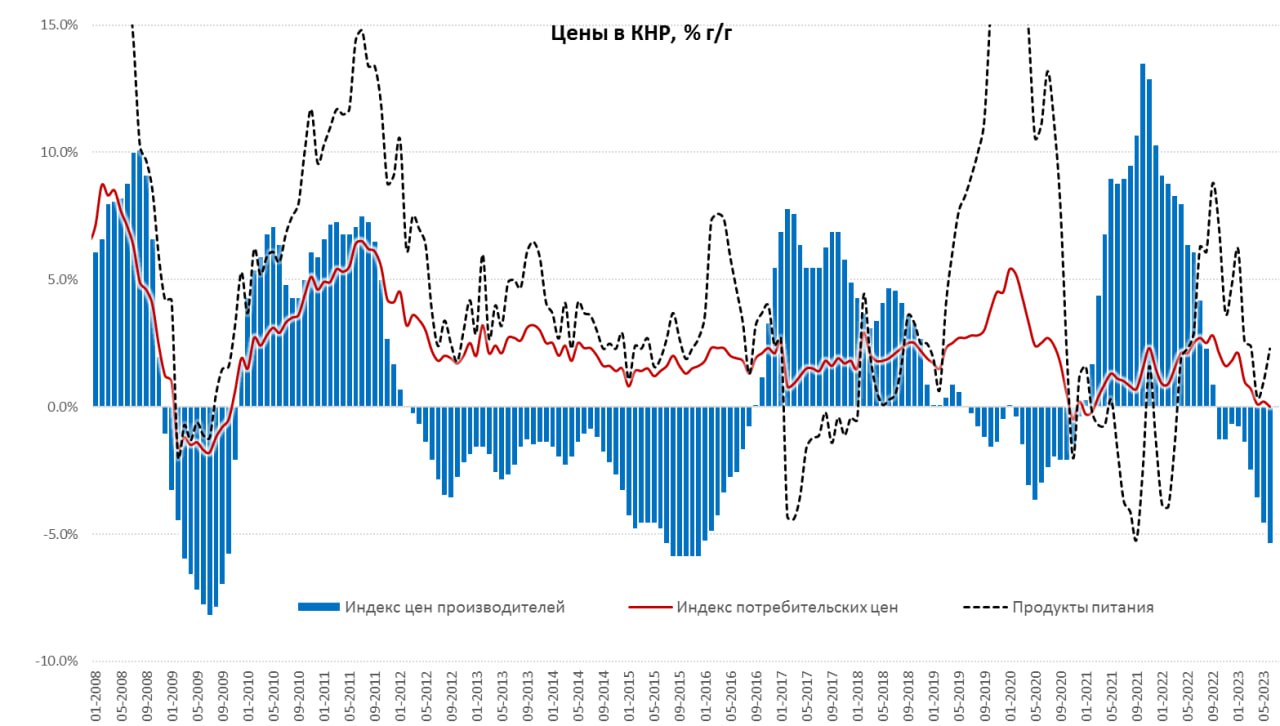

Китай: инфляции снова нет

В июне Китай снова зафиксировал небольшое снижение потребительских цен -0.2% м/м, снижение здесь наблюдается пять месяцев подряд, годовая инфляция опустилась до 0% г/г. Более активно росли цены на продукты питания (2.3% г/г), но непродовольственные товары фиксировали снижение цен на 0.6% г/г. Рост цен на услуги тоже нельзя назвать каким-то агрессивным (0.7% г/г). Базовая инфляция без учета продуктов питания и энергии составила -0.1% м/м и 0.4% г/г.

Цены производителей в июне фиксировали дефляцию -0.8% м/м и -5.4% г/г. Дефляция здесь продолжается достаточно давно – с осени 2022 года, причем достаточно широко. Но для потребительской инфляции важна динамика цен производителей потребительских товаров – рост цен на потребительские товары краткосрочного пользования 0.3% г/г, товары долгосрочного пользования фиксировали падение цен (-1.5% г/г). Это позволяет говорить о том, что пока какого-то ускорения потребительской инфляции на горизонте нет.

Текущая динамика в целом подтверждает сохранение тенденций: внутренний спрос остается слабым на фоне избытка производственных мощностей, денежно-кредитная политика будет дальше смягчаться.

@truecon

Китай: инфляции снова нет

В июне Китай снова зафиксировал небольшое снижение потребительских цен -0.2% м/м, снижение здесь наблюдается пять месяцев подряд, годовая инфляция опустилась до 0% г/г. Более активно росли цены на продукты питания (2.3% г/г), но непродовольственные товары фиксировали снижение цен на 0.6% г/г. Рост цен на услуги тоже нельзя назвать каким-то агрессивным (0.7% г/г). Базовая инфляция без учета продуктов питания и энергии составила -0.1% м/м и 0.4% г/г.

Цены производителей в июне фиксировали дефляцию -0.8% м/м и -5.4% г/г. Дефляция здесь продолжается достаточно давно – с осени 2022 года, причем достаточно широко. Но для потребительской инфляции важна динамика цен производителей потребительских товаров – рост цен на потребительские товары краткосрочного пользования 0.3% г/г, товары долгосрочного пользования фиксировали падение цен (-1.5% г/г). Это позволяет говорить о том, что пока какого-то ускорения потребительской инфляции на горизонте нет.

Текущая динамика в целом подтверждает сохранение тенденций: внутренний спрос остается слабым на фоне избытка производственных мощностей, денежно-кредитная политика будет дальше смягчаться.

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль

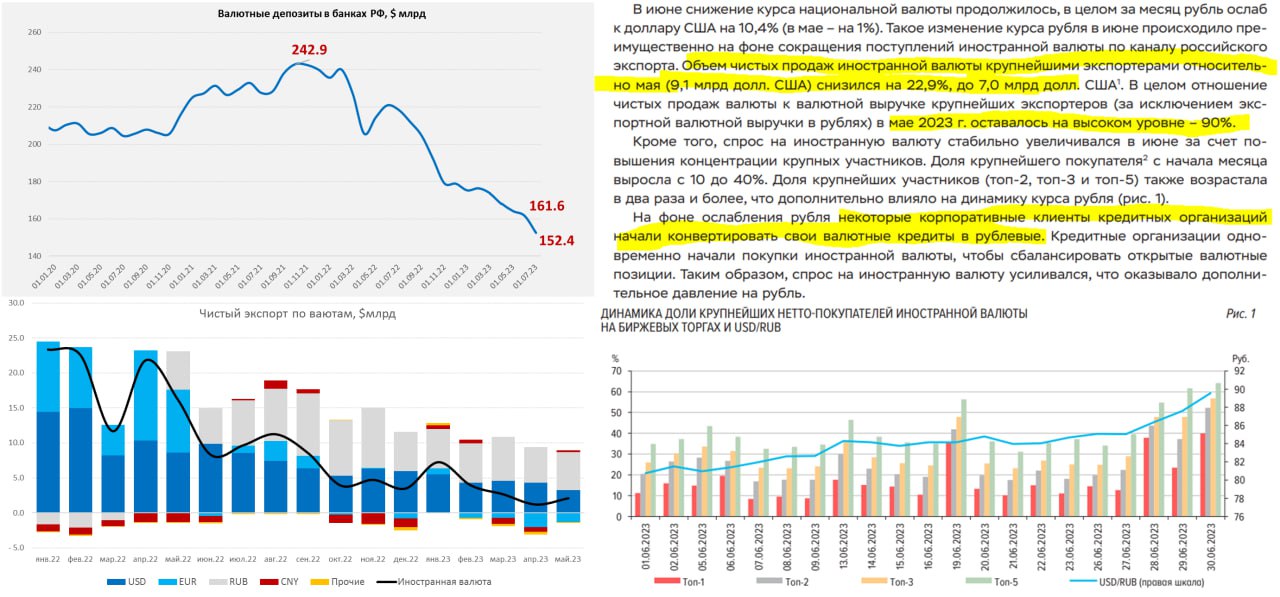

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами в июне снизился до $7 млрд ($9.1 млрд в мае, в апреле было $7 млрд). В мае они продавали 90% именно валютной выручки (доля рубля в экспортной выручке 39%).

✔️ Доля крупнейших покупателей выросла с ~10% до 40% (Топ1) и ~35% до 64% (Топ5). Банк России указал, что крупные компании конвертировали валютные кредиты в рублевые, что спровоцировало рост спроса на валюту (валютные кредиты надо погасить) и это стало причиной резкого ослабления рубля.

✔️ ЦБ пишет, что крупнейшими покупателями валюты оставались «прочие банки» и переводов... но нам то интересно не «кто больше», а «что изменилось»... так вот, в мае резко изменились нетто-покупки валюты нерезидентами (с продажи валюты на 30 млрд руб. в мае на покупку на 110.6 морд руб. в июне), т.е. на 140 млрд руб. изменились нетто-покупки именно нерезидентами в июне.

✔️ Доля юаня в биржевом обороте выросла до 39.8%, во внебиржевом упала до 18.6%. В мае юань продолжал наращивать долю экспорте до 25% (это связано с ростом экспорта нефти в Китай) и остался на уровне 31% в импорте.

✔️ Доля рубля в экспорте за май составляла 39.3%, в импорте - 30%, из положительного сальдо в $7.5 млрд рубли составили $5.4 млрд (72%), валюты же всего $2.1 млрд – это было больше, чем в апреле ($1.2 млрд), но по-прежнему говорит о том, что приток валюты на внутренний рынок был слабым (а отток капитала большим).

✔️ Доля юаня в валютных депозитах компаний поставила новый рекорд 42%, доля в депозитах физических лиц осталась на уровне 13%, доля «дружественных валют» (доминируют юани) в кредитах компаниям достигла 19%.

❗️Но Банк России забыл сказать еще об одном событии – это резкое сокращение валютных депозитов в банках, которые ужались за июнь с $161.6 млрд до $152.4 млрд, т.е. рухнули на $9.1 млрд, что напрямую говорит о наличии сильного оттока капитала (коррсчета банков в валюте в последние месяцы не растут).

В целом это говорит о том, что обвал рубля был следствием сразу ряда событий но вряд ли его можно списать только на сокращение продаж валютной выручки до апрельских $7 млрд. Большую роль играла конвертация валютных кредитов (на погашение которых валюту пришлось докупать на низколиквидном рынке) в рублевые и оттока капитала (сокращение депозитов слишком значительное, чтобы его игнорировать).

P.S.: Валютный рынок в объемах банковских балансов продолжает деградировать, доминирование рубля в чистой экспортной выручке продолжит приводить к меньшему объему продажи валюты на внутреннем рынке и является отражением большого оттока капитала...

@truecon

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами в июне снизился до $7 млрд ($9.1 млрд в мае, в апреле было $7 млрд). В мае они продавали 90% именно валютной выручки (доля рубля в экспортной выручке 39%).

✔️ Доля крупнейших покупателей выросла с ~10% до 40% (Топ1) и ~35% до 64% (Топ5). Банк России указал, что крупные компании конвертировали валютные кредиты в рублевые, что спровоцировало рост спроса на валюту (валютные кредиты надо погасить) и это стало причиной резкого ослабления рубля.

✔️ ЦБ пишет, что крупнейшими покупателями валюты оставались «прочие банки» и переводов... но нам то интересно не «кто больше», а «что изменилось»... так вот, в мае резко изменились нетто-покупки валюты нерезидентами (с продажи валюты на 30 млрд руб. в мае на покупку на 110.6 морд руб. в июне), т.е. на 140 млрд руб. изменились нетто-покупки именно нерезидентами в июне.

✔️ Доля юаня в биржевом обороте выросла до 39.8%, во внебиржевом упала до 18.6%. В мае юань продолжал наращивать долю экспорте до 25% (это связано с ростом экспорта нефти в Китай) и остался на уровне 31% в импорте.

✔️ Доля рубля в экспорте за май составляла 39.3%, в импорте - 30%, из положительного сальдо в $7.5 млрд рубли составили $5.4 млрд (72%), валюты же всего $2.1 млрд – это было больше, чем в апреле ($1.2 млрд), но по-прежнему говорит о том, что приток валюты на внутренний рынок был слабым (а отток капитала большим).

✔️ Доля юаня в валютных депозитах компаний поставила новый рекорд 42%, доля в депозитах физических лиц осталась на уровне 13%, доля «дружественных валют» (доминируют юани) в кредитах компаниям достигла 19%.

❗️Но Банк России забыл сказать еще об одном событии – это резкое сокращение валютных депозитов в банках, которые ужались за июнь с $161.6 млрд до $152.4 млрд, т.е. рухнули на $9.1 млрд, что напрямую говорит о наличии сильного оттока капитала (коррсчета банков в валюте в последние месяцы не растут).

В целом это говорит о том, что обвал рубля был следствием сразу ряда событий но вряд ли его можно списать только на сокращение продаж валютной выручки до апрельских $7 млрд. Большую роль играла конвертация валютных кредитов (на погашение которых валюту пришлось докупать на низколиквидном рынке) в рублевые и оттока капитала (сокращение депозитов слишком значительное, чтобы его игнорировать).

P.S.: Валютный рынок в объемах банковских балансов продолжает деградировать, доминирование рубля в чистой экспортной выручке продолжит приводить к меньшему объему продажи валюты на внутреннем рынке и является отражением большого оттока капитала...

@truecon

{kind=link}

#Великобритания #BOE #ставки #инфляция #зарплаты

UK: рост зарплат не унимается

Британская статистика по зарплатам лишь усложняет жизнь Банку Англии, в мае рост зарплат составил 7.4% г/г, средний за 3 месяца рост 6.9% г/г. Причем в частном секторе средняя за 3 месяца недельная з/п растет на 7.1% г/г и останавливаться не собирается. Самое главное, что растет не бонусная, а именно регулярная составляющая зарплаты +7.3% г/г – это повторение рекордных темпов роста 2021 года, в частном секторе рост еще быстрее 7.7% г/г по регулярной части и это рекорд за последние десятилетия.

Объем открытых вакансий постепенно сокращается и все еще выше миллиона (1.03 млн), что ниже рекордов на уровне 1.3 млн, но выше доковидных 0.8 млн. Хотя британский рынок труда постепенно остывает, рост зарплат ускорился и это будет добавлять инфляционных рисков. Банк Англии в этой ситуации, учитывая, что он крайне сильно отставал до сих пор будет вынужден продолжить повышение ставок (отсидеться на заборе все сложнее), рынок ставит на 50 б.п. на ближайшем заседании и пик ставок в районе 6.25-6.5%.

Ставки по ипотеке уже тоже 6+ и выросли до новых максимумов, госдолг еще немного не дотягивает, но тоже переписывает рекордные уровни, хотя пока еще не 6%. Хотя при текущей инфляции это все еще отрицательные реальные ставки, но при госдолгах более 100% ВВП и дефиците бюджета более 5% ВВП, шансы на то, что сломается именно здесь, при таком повышении ставок, остаются высокими….

@truecon

UK: рост зарплат не унимается

Британская статистика по зарплатам лишь усложняет жизнь Банку Англии, в мае рост зарплат составил 7.4% г/г, средний за 3 месяца рост 6.9% г/г. Причем в частном секторе средняя за 3 месяца недельная з/п растет на 7.1% г/г и останавливаться не собирается. Самое главное, что растет не бонусная, а именно регулярная составляющая зарплаты +7.3% г/г – это повторение рекордных темпов роста 2021 года, в частном секторе рост еще быстрее 7.7% г/г по регулярной части и это рекорд за последние десятилетия.

Объем открытых вакансий постепенно сокращается и все еще выше миллиона (1.03 млн), что ниже рекордов на уровне 1.3 млн, но выше доковидных 0.8 млн. Хотя британский рынок труда постепенно остывает, рост зарплат ускорился и это будет добавлять инфляционных рисков. Банк Англии в этой ситуации, учитывая, что он крайне сильно отставал до сих пор будет вынужден продолжить повышение ставок (отсидеться на заборе все сложнее), рынок ставит на 50 б.п. на ближайшем заседании и пик ставок в районе 6.25-6.5%.

Ставки по ипотеке уже тоже 6+ и выросли до новых максимумов, госдолг еще немного не дотягивает, но тоже переписывает рекордные уровни, хотя пока еще не 6%. Хотя при текущей инфляции это все еще отрицательные реальные ставки, но при госдолгах более 100% ВВП и дефиците бюджета более 5% ВВП, шансы на то, что сломается именно здесь, при таком повышении ставок, остаются высокими….

@truecon

{kind=link}

Forwarded from Банк России

⚡️ Принят закон о цифровом рубле

Государственная Дума приняла базовый закон, закрепляющий правовые нормы введения в России цифрового рубля — третьей формы национальной валюты. Банк России планирует выпускать цифровой рубль в дополнение к уже существующим наличным и безналичным средствам.

Закон вводит в правовую плоскость основные понятия, необходимые для внедрения цифрового рубля, в том числе определяет правовой статус цифрового рубля и операций с ним, взаимоотношения оператора платформы цифрового рубля — Банка России, ее участников (финансовых посредников) и пользователей (граждан и компаний).

Операции на платформе цифрового рубля будут проходить по правилам, которые утвердит Совет Директоров Банка России. Также он определит тарифы на операции с третьей формой национальной валюты и сроки, в которые банки должны будут обеспечить клиентам возможность проведения таких операций. Планируется, что для граждан переводы и платежи в цифровых рублях будут бесплатными, а тарифы для бизнеса за прием оплаты цифровыми рублями составят 0,3% от платежа.

На законодательном уровне закрепляются обязательства Банка России как оператора платформы цифрового рубля перед пользователями. Это означает, что Банк России несет ответственность за открытие цифровых кошельков, проведение операций с цифровыми рублями, а также ряд других функций регулятора.

Важно, что документ устанавливает для операций и счетов цифрового рубля действующие требования по соблюдению банковской тайны.

Цифровой рубль создается прежде всего как еще одно средство для платежей и переводов. Поэтому в законе закреплено, что в цифровых рублях нельзя будет открыть вклад и получить кредит, а проценты на остатки средств в цифровых кошельках начисляться не будут. Это будет способствовать развитию конкуренции и инноваций на финансовом рынке.

Кроме того, в законе закладывается основа для развития платформы цифрового рубля в том числе в области трансграничного взаимодействия.

Основные положения закона вступят в силу с 1 августа 2023 года.

Государственная Дума приняла базовый закон, закрепляющий правовые нормы введения в России цифрового рубля — третьей формы национальной валюты. Банк России планирует выпускать цифровой рубль в дополнение к уже существующим наличным и безналичным средствам.

Закон вводит в правовую плоскость основные понятия, необходимые для внедрения цифрового рубля, в том числе определяет правовой статус цифрового рубля и операций с ним, взаимоотношения оператора платформы цифрового рубля — Банка России, ее участников (финансовых посредников) и пользователей (граждан и компаний).

Операции на платформе цифрового рубля будут проходить по правилам, которые утвердит Совет Директоров Банка России. Также он определит тарифы на операции с третьей формой национальной валюты и сроки, в которые банки должны будут обеспечить клиентам возможность проведения таких операций. Планируется, что для граждан переводы и платежи в цифровых рублях будут бесплатными, а тарифы для бизнеса за прием оплаты цифровыми рублями составят 0,3% от платежа.

На законодательном уровне закрепляются обязательства Банка России как оператора платформы цифрового рубля перед пользователями. Это означает, что Банк России несет ответственность за открытие цифровых кошельков, проведение операций с цифровыми рублями, а также ряд других функций регулятора.

Важно, что документ устанавливает для операций и счетов цифрового рубля действующие требования по соблюдению банковской тайны.

Цифровой рубль создается прежде всего как еще одно средство для платежей и переводов. Поэтому в законе закреплено, что в цифровых рублях нельзя будет открыть вклад и получить кредит, а проценты на остатки средств в цифровых кошельках начисляться не будут. Это будет способствовать развитию конкуренции и инноваций на финансовом рынке.

Кроме того, в законе закладывается основа для развития платформы цифрового рубля в том числе в области трансграничного взаимодействия.

Основные положения закона вступят в силу с 1 августа 2023 года.

#США #инфляция #экономика #ставки

Сегодня выйдут данные по инфляции в США, рынок ждет относительно спокойного роста цен на 0.3% м/м и по базовому м по общему индексу, а также замедление годовой инфляции до 3.1-3.2% за счет высокой базы прошлого года. В целом это достаточно адекватно отражает ситуацию с товарными ценами, если посмотреть основные индикаторы – то в товарах явное замедление роста.

А вот с услугами вопросов больше, чем ответов – основные драйверы роста цен здесь сохранялись, хотя именно здесь большая неопределенность. Хотя рыночные ожидания вполне адекватны, но есть некоторый шанс на выход инфляции ниже ожиданий…

@truecon

Сегодня выйдут данные по инфляции в США, рынок ждет относительно спокойного роста цен на 0.3% м/м и по базовому м по общему индексу, а также замедление годовой инфляции до 3.1-3.2% за счет высокой базы прошлого года. В целом это достаточно адекватно отражает ситуацию с товарными ценами, если посмотреть основные индикаторы – то в товарах явное замедление роста.

А вот с услугами вопросов больше, чем ответов – основные драйверы роста цен здесь сохранялись, хотя именно здесь большая неопределенность. Хотя рыночные ожидания вполне адекватны, но есть некоторый шанс на выход инфляции ниже ожиданий…

@truecon

#Канада #ставка #инфляция #BOC

Банк Канады, второй раз после паузы, повысил процентную ставку, снова на 25 б.п. до 5% и продолжит политику количественного ужесточения. По мнению ЦБ дефицит рабочей силы вызывают устойчивое инфляционное давление, а экономический рост сильнее, чем ожидалось, что требует дополнительного ужесточения. Рост потребления «на удивление сильный», а на рынках жилья наблюдается оживление. Снижение инфляции будет происходить медленнее, чем ожидал Банк Канады.

Дальнейших сигналов на ужесточение канадский ЦБ не дает, хоть и обещает бороться с инфляцией, что скорее указывает на паузу после текущего повышения.

@truecon

Банк Канады, второй раз после паузы, повысил процентную ставку, снова на 25 б.п. до 5% и продолжит политику количественного ужесточения. По мнению ЦБ дефицит рабочей силы вызывают устойчивое инфляционное давление, а экономический рост сильнее, чем ожидалось, что требует дополнительного ужесточения. Рост потребления «на удивление сильный», а на рынках жилья наблюдается оживление. Снижение инфляции будет происходить медленнее, чем ожидал Банк Канады.

Дальнейших сигналов на ужесточение канадский ЦБ не дает, хоть и обещает бороться с инфляцией, что скорее указывает на паузу после текущего повышения.

@truecon

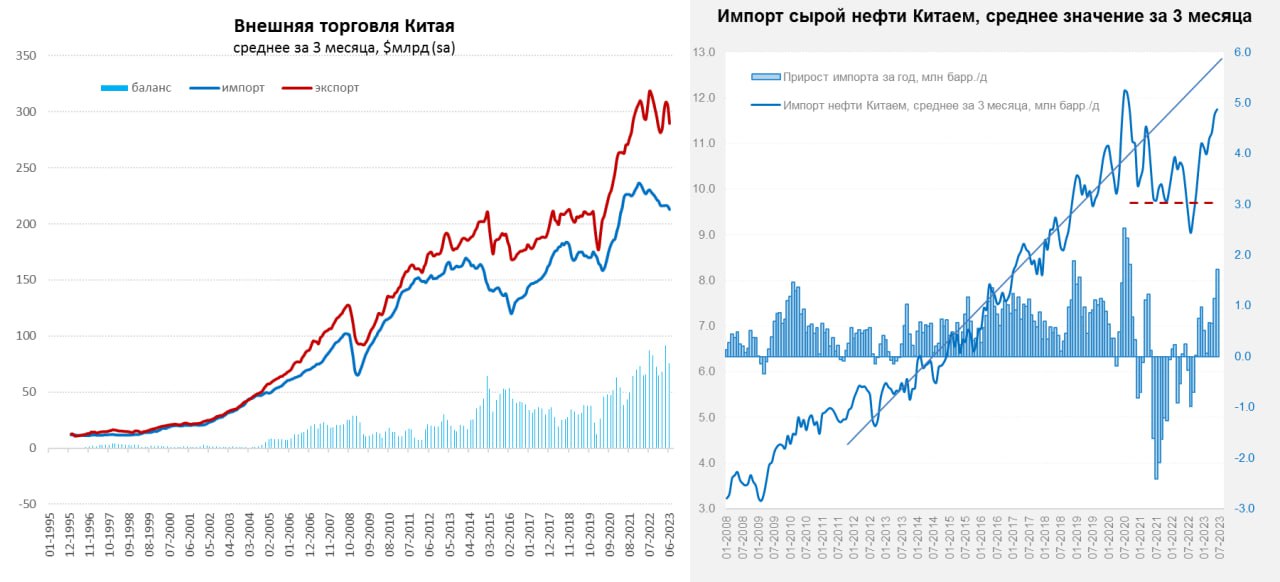

#Китай #экспорт #экономика #нефть

Китай: внешняя торговля остывает, но нефть качают активно

В июне китайский экспорт сильно не изменился и составил $285.3 млрд (0.6% м/м), но из-за того, что в июне прошлого года был сильный всплеск, годовая динамика оказалась крайне отрицательной (-12.4% г/г). Если смотреть данные с поправкой на сезонность, то постепенная деградация экспорта видна, ослабление внешнего спроса продолжается. Импорт в июне сократился до $214.7 млрд (-1.4% м/м), годовое падение составило 6.8% г/г, хотя здесь большую роль играло, конечно, снижение цен на ресурсных рынках.

Сальдо торгового баланса в июне составило $70.6 млрд, за последние 12 месяцев $0.93 трлн, постепенно оно будет снижаться.

Физический импорт нефти Китай наращивал: после резкого увеличения в мае до 12.2 мб/д, в июне импорт нефти вырос до 12.7 мб/д – это на 4 мб/д больше, чем в июне прошлого года, но тогда был шоковый взлет цен и китайцы резко сократили импорт. Средний за три месяца импорт нефти вырос до 11.7 мб/д, или на 1.7 мб/д больше, чем в 2022 году и 2 мб/д больше, чем в 2021 году. В целом импорт нефти восстановился, хотя рост в целом замедлился относительно доковидного тренда, как и роста экономики Китая. Если текущие объемы импорта сохранятся и во втором полугодии, то это будет означать прирост импорта нефти только за счет китайского рынка боле, чем на 1.5 мб/д за 2023 год. Средняя импортная цена нефти была $73.9 за баррель, что близко к цене Brent.

Китай-Россия. Китайский экспорт в июне вырос на 3% и составил $9.6 млрд, импорт из РФ составил $11.3 млрд и почти не изменился, сальдо торговли немного снизилось и составило $1.7 млрд, против $2 млрд в мае, но это сильно лучше, чем нулевое сальдо в апреле. В целом за первое полугодие товароборот Китая и РФ вырос до $114.5 млрд (40.6% г/г), сальдо внешней торговли составило $10 млрд в пользу РФ. Уже нет сомнений, что товарооборот в текущем году существенно превысит целевые $200 млрд. Не заметно сильного ухудшения торгового сальдо РФ в июне, учитывая, что Китай один из ключевых торговых партнеров (1/3 российского экспорта) – не очень понятно за счет чего ухудшилось тогда общее сальдо внешней торговли в июне (по оценкам ЦБ оно сократилось с $10.4 млрд до $6.4 млрд).

В целом видно, что внешний спрос остывает и это будет давить на торговый баланс Китая, требуя больших стимулов внутреннего спроса, который тоже очень слаб. Импорт нефти вышел на достаточно высокие уровни, используя момент снижения цен и дисконтов китайцы активно наращивают импорт нефти.

@truecon

Китай: внешняя торговля остывает, но нефть качают активно

В июне китайский экспорт сильно не изменился и составил $285.3 млрд (0.6% м/м), но из-за того, что в июне прошлого года был сильный всплеск, годовая динамика оказалась крайне отрицательной (-12.4% г/г). Если смотреть данные с поправкой на сезонность, то постепенная деградация экспорта видна, ослабление внешнего спроса продолжается. Импорт в июне сократился до $214.7 млрд (-1.4% м/м), годовое падение составило 6.8% г/г, хотя здесь большую роль играло, конечно, снижение цен на ресурсных рынках.

Сальдо торгового баланса в июне составило $70.6 млрд, за последние 12 месяцев $0.93 трлн, постепенно оно будет снижаться.

Физический импорт нефти Китай наращивал: после резкого увеличения в мае до 12.2 мб/д, в июне импорт нефти вырос до 12.7 мб/д – это на 4 мб/д больше, чем в июне прошлого года, но тогда был шоковый взлет цен и китайцы резко сократили импорт. Средний за три месяца импорт нефти вырос до 11.7 мб/д, или на 1.7 мб/д больше, чем в 2022 году и 2 мб/д больше, чем в 2021 году. В целом импорт нефти восстановился, хотя рост в целом замедлился относительно доковидного тренда, как и роста экономики Китая. Если текущие объемы импорта сохранятся и во втором полугодии, то это будет означать прирост импорта нефти только за счет китайского рынка боле, чем на 1.5 мб/д за 2023 год. Средняя импортная цена нефти была $73.9 за баррель, что близко к цене Brent.

Китай-Россия. Китайский экспорт в июне вырос на 3% и составил $9.6 млрд, импорт из РФ составил $11.3 млрд и почти не изменился, сальдо торговли немного снизилось и составило $1.7 млрд, против $2 млрд в мае, но это сильно лучше, чем нулевое сальдо в апреле. В целом за первое полугодие товароборот Китая и РФ вырос до $114.5 млрд (40.6% г/г), сальдо внешней торговли составило $10 млрд в пользу РФ. Уже нет сомнений, что товарооборот в текущем году существенно превысит целевые $200 млрд. Не заметно сильного ухудшения торгового сальдо РФ в июне, учитывая, что Китай один из ключевых торговых партнеров (1/3 российского экспорта) – не очень понятно за счет чего ухудшилось тогда общее сальдо внешней торговли в июне (по оценкам ЦБ оно сократилось с $10.4 млрд до $6.4 млрд).

В целом видно, что внешний спрос остывает и это будет давить на торговый баланс Китая, требуя больших стимулов внутреннего спроса, который тоже очень слаб. Импорт нефти вышел на достаточно высокие уровни, используя момент снижения цен и дисконтов китайцы активно наращивают импорт нефти.

@truecon

{kind=link}

#США #долг #бюджет #Минфин #Кризис

Бюджет США: «идем по совершенно неустойчивому пути»

Бывший министр финансов США Л.Саммерс: «...есть вероятность, что мы идем по совершенно неустойчивому пути ... «Я не думаю, что когда-либо был момент, когда траектория выглядела почти столь же зловещей, как сейчас».

Саммерс особо на тему бюджет раньше так не напрягался, ну а поводы объективно есть. Дефицит бюджета США в июне снова оказался выше ожидаемого и составил $227.8 млрд – квартальные налоги не помогли, потому как расходы выросли до $646.1 млрд (+17.6% г/г) и рост расходов происходит несмотря на существенное сокращение расходов связанных с антиковидными мерами. Доходы составили $418.3 млрд (-9.2% г/г), существенно снизились поступления налогов на доходы населения (-26% г/г).

Расходы на обслуживание долга продолжали расти – в июле на проценты Минфин США потратил $122.5 млрд (+25% г/г) За последние 12 месяцев Минфин США потратил на проценты по долгу $840 млрд (с поправкой на дивиденды ФРС), годом ранее было $542 млрд. При этом, нужно учитывать, что средняя ставка обслуживания долга за последние 12 месяцев составила 2.35% годовых, а в июне составила 2.76% годовых, т.е. здесь еще впереди существенный рост стоимости обслуживания долга.

Всего бюджетные расходы за 12 месяцев составили $6.73 трлн (+14.4% г/г), доходы упали до $4.47 трлн (-9.2% г/г), а дефицит бюджета за последние 12 месяцев составил $2.25 трлн, т.е. около 8.5% от ВВП. На фоне такого огромного фискального стимула меры монетарного ужесточения теряются. Основными источниками роста дефицита являются падение налогов на доходы, рост стоимости обслуживания долга и социальные расходы.

Здесь, конечно, нужно учитывать, что около $400 млрд – это разовое списание студенческих кредитов в сентябре прошлого года, но основные факторы роста дефицита – это скорее слабо управляемые статьи (проценты, соцрасходы, налоги) и сократить дефицит будет крайне сложно и занимать придется много.

@truecon

Бюджет США: «идем по совершенно неустойчивому пути»

Бывший министр финансов США Л.Саммерс: «...есть вероятность, что мы идем по совершенно неустойчивому пути ... «Я не думаю, что когда-либо был момент, когда траектория выглядела почти столь же зловещей, как сейчас».

Саммерс особо на тему бюджет раньше так не напрягался, ну а поводы объективно есть. Дефицит бюджета США в июне снова оказался выше ожидаемого и составил $227.8 млрд – квартальные налоги не помогли, потому как расходы выросли до $646.1 млрд (+17.6% г/г) и рост расходов происходит несмотря на существенное сокращение расходов связанных с антиковидными мерами. Доходы составили $418.3 млрд (-9.2% г/г), существенно снизились поступления налогов на доходы населения (-26% г/г).

Расходы на обслуживание долга продолжали расти – в июле на проценты Минфин США потратил $122.5 млрд (+25% г/г) За последние 12 месяцев Минфин США потратил на проценты по долгу $840 млрд (с поправкой на дивиденды ФРС), годом ранее было $542 млрд. При этом, нужно учитывать, что средняя ставка обслуживания долга за последние 12 месяцев составила 2.35% годовых, а в июне составила 2.76% годовых, т.е. здесь еще впереди существенный рост стоимости обслуживания долга.

Всего бюджетные расходы за 12 месяцев составили $6.73 трлн (+14.4% г/г), доходы упали до $4.47 трлн (-9.2% г/г), а дефицит бюджета за последние 12 месяцев составил $2.25 трлн, т.е. около 8.5% от ВВП. На фоне такого огромного фискального стимула меры монетарного ужесточения теряются. Основными источниками роста дефицита являются падение налогов на доходы, рост стоимости обслуживания долга и социальные расходы.

Здесь, конечно, нужно учитывать, что около $400 млрд – это разовое списание студенческих кредитов в сентябре прошлого года, но основные факторы роста дефицита – это скорее слабо управляемые статьи (проценты, соцрасходы, налоги) и сократить дефицит будет крайне сложно и занимать придется много.

@truecon

{kind=link}

#БанкРоссии #ставки #инфляция

Задумываясь о ключевой ставке …

✔️ Кредитование бурно растет, по данным FrankRG выдачи кредитов в июне вышли на новые максимумы 1.47 трлн руб., из них 0.66 трлн руб. – кредит наличными, 0.64 трлн руб. – ипотека. Так, или иначе июнь – это четвертый подряд месяц достаточно агрессивного роста кредита населению и наличия сильного кредитного импульса в экономике 6-7 трлн руб. в год. Одновременно продолжается активный отток в наличные – за первое полугодие почти 1.5 трлн руб. (треть в июне). Корпоративный рублевый кредит тоже растет достаточно активно на 0.5-1 трлн руб. ежемесячно (11.5 трлн руб. за год или +28% г/г).

Сильный кредитный импульс уже создавал предпосылки к повышению ставок в июне, но не было уверенности, что весенний всплеск кредита устойчив, июньские выдачи смещают чашу весов в пользу повышения, причем и за июнь, и за июль, и (возможно) за август, т.к. следующее заседание только в сентябре.

Бюджет стал более сдержанным с точки зрения расходов в июне, но будет оставаться на уровне достигнутых (достаточно высоких) расходов до конца года. Расходы смещены в сторону стимулирующих потребление, а до весны 2024 года бюджет в принципе обещает быть стимулирующим с точки зрения расходов. Ну и шлейф от резкого наращивания расходов на 25-30% с 2021 года тоже будет присутствовать.

✔️ Инфляция и инфляционные ожидания – ускорение без вариантов. Май зафиксировал ускорение текущей инфляции до 4.8% в пересчете на год c с поправкой на сезонность. А сегодня

‼️ Банк России оценил инфляцию в июне в 0.52% м/м (sa), т.е. 6.4% в годовом исчислении.

Ослабление рубля добавит своих эффектов, причем независимо от того скорректируется рубль вниз (а мы это скорее всего увидим до конца года), импортеры будут закладывать с свои цены более высокие уровни. Инфляционные ожидания у нас традиционно сильно завязаны на курс, учитывая, что доходы (рост зарплат на фоне дефицита рабочей силы) и избыточные сбережения у потребителя есть, кредит растет активно.

⁉️Текущая история имеет ряд параллелей с постковидной ситуацией в США (дефицит рабсилы = рост доходов, рост кредита, избыточные сбережения), хотя и намного меньше уверенности у потребителя. Станет ли курс триггером дополнительной активизации потребителей?

Текущие рыночные ожидания закладывают ставки около 8.5%, но они давно там и дестимулирующими не являются. Учитывая все это, честно говоря я, похоже, совсем вне консенсуса ожиданий (+50 б.п.) ... диапазон возможных решений очень широк, но в этот раз (сугубо личное мнение) думается базовый диапазон возможного решения 21 июля видится 100-150 б.п. до 8.5-9% = догнать июнь, опередить август немного перекрыть рыночные ожидания (они не являются сейчас дестимулирующими).

P.S.: Мы все-таки в цикле повышенной волатильности курса, инфляции и ставок ...

@truecon

Задумываясь о ключевой ставке …

✔️ Кредитование бурно растет, по данным FrankRG выдачи кредитов в июне вышли на новые максимумы 1.47 трлн руб., из них 0.66 трлн руб. – кредит наличными, 0.64 трлн руб. – ипотека. Так, или иначе июнь – это четвертый подряд месяц достаточно агрессивного роста кредита населению и наличия сильного кредитного импульса в экономике 6-7 трлн руб. в год. Одновременно продолжается активный отток в наличные – за первое полугодие почти 1.5 трлн руб. (треть в июне). Корпоративный рублевый кредит тоже растет достаточно активно на 0.5-1 трлн руб. ежемесячно (11.5 трлн руб. за год или +28% г/г).

Сильный кредитный импульс уже создавал предпосылки к повышению ставок в июне, но не было уверенности, что весенний всплеск кредита устойчив, июньские выдачи смещают чашу весов в пользу повышения, причем и за июнь, и за июль, и (возможно) за август, т.к. следующее заседание только в сентябре.

Бюджет стал более сдержанным с точки зрения расходов в июне, но будет оставаться на уровне достигнутых (достаточно высоких) расходов до конца года. Расходы смещены в сторону стимулирующих потребление, а до весны 2024 года бюджет в принципе обещает быть стимулирующим с точки зрения расходов. Ну и шлейф от резкого наращивания расходов на 25-30% с 2021 года тоже будет присутствовать.

✔️ Инфляция и инфляционные ожидания – ускорение без вариантов. Май зафиксировал ускорение текущей инфляции до 4.8% в пересчете на год c с поправкой на сезонность. А сегодня

‼️ Банк России оценил инфляцию в июне в 0.52% м/м (sa), т.е. 6.4% в годовом исчислении.

Ослабление рубля добавит своих эффектов, причем независимо от того скорректируется рубль вниз (а мы это скорее всего увидим до конца года), импортеры будут закладывать с свои цены более высокие уровни. Инфляционные ожидания у нас традиционно сильно завязаны на курс, учитывая, что доходы (рост зарплат на фоне дефицита рабочей силы) и избыточные сбережения у потребителя есть, кредит растет активно.

⁉️Текущая история имеет ряд параллелей с постковидной ситуацией в США (дефицит рабсилы = рост доходов, рост кредита, избыточные сбережения), хотя и намного меньше уверенности у потребителя. Станет ли курс триггером дополнительной активизации потребителей?

Текущие рыночные ожидания закладывают ставки около 8.5%, но они давно там и дестимулирующими не являются. Учитывая все это, честно говоря я, похоже, совсем вне консенсуса ожиданий (+50 б.п.) ... диапазон возможных решений очень широк, но в этот раз (сугубо личное мнение) думается базовый диапазон возможного решения 21 июля видится 100-150 б.п. до 8.5-9% = догнать июнь, опередить август немного перекрыть рыночные ожидания (они не являются сейчас дестимулирующими).

P.S.: Мы все-таки в цикле повышенной волатильности курса, инфляции и ставок ...

@truecon

{kind=link}

#нефть #Россия #бюджет

Минфин готовится снизить с 1 сентября дисконт к цене нефти Brent для расчета налогов с $25 до $20 за баррель а также отказаться от использования котировки Urals от Argus, заменив ее с 1 января на "российский внебиржевой индекс, увеличенный на $4 за баррель".

♦️Сейчас цена Brent-20 равна ~$60 за баррель, URALS чуть выше $60 за баррель, что в целом соответствует базовому уровню, заложенному в бюджет.

@truecon

Минфин готовится снизить с 1 сентября дисконт к цене нефти Brent для расчета налогов с $25 до $20 за баррель а также отказаться от использования котировки Urals от Argus, заменив ее с 1 января на "российский внебиржевой индекс, увеличенный на $4 за баррель".

♦️Сейчас цена Brent-20 равна ~$60 за баррель, URALS чуть выше $60 за баррель, что в целом соответствует базовому уровню, заложенному в бюджет.

@truecon

#экономика #США #кризис #инфляция

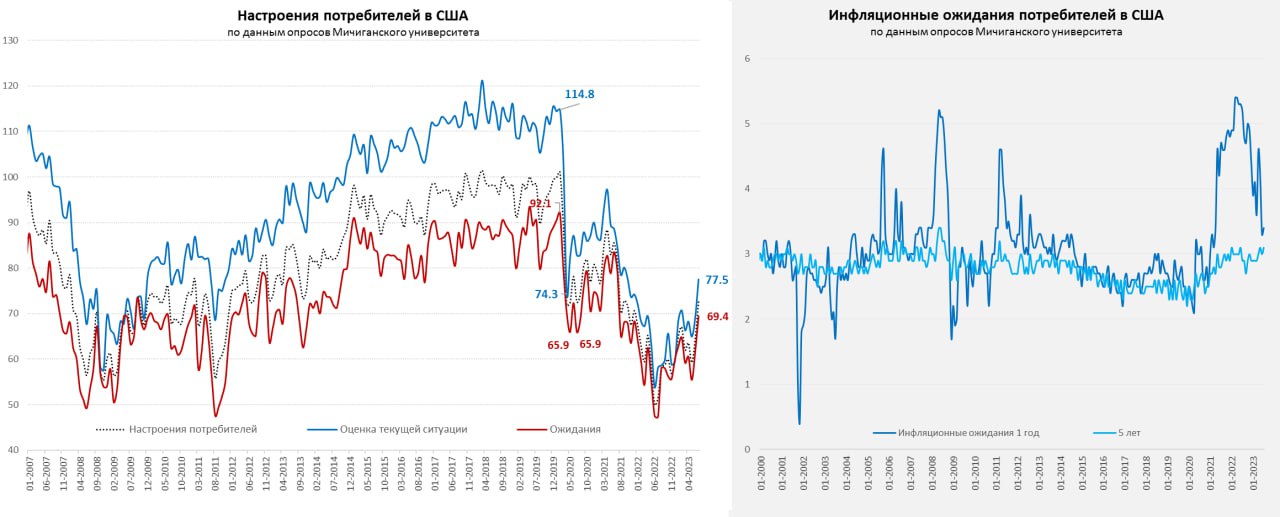

Мичиганский университет заметил оптимизм

По данным опросов Мичиганского университета настроения американских потребителей в июле резко улучшились, вернувшись на уровни низов ковидного кризиса на фоне снижения инфляции и все еще сильного рынка труда. Инфляционные ожидания на ближайший год немного подросли (3.4%), ожидания на 5 лет тоже немного подросли (3.1%).

Любопытный момент последнего времени – это встречное движение долгосрочных (подрастают) и годовых (снижаются) инфляционных ожиданий. Причем данные ФРБ Нью-Йорка по инфляционным ожиданиям демонстрируют похожую динамику ожидания на 3 и 5 лет выросли до 3%, а на год снизились до 3.8%. При этом, четверть скептично настроенных опрошенных ждут инфляцию около 6-7% и на горизонте года, и на горизонте 3 лет и ожидает роста своих расходов на 10-11% в год.

В целом это говорит о том, что хотя американцы перестали бояться инфляции, но их долгосрочные ожидания формируются на умеренно повышенных уровнях, т.е. любой новый ценовой шок (не важно по какой причине он может сформироваться) будет выводить долгосрочные ожидания на новые максимумы. ФРС пока не остановится, тем более, что в экономике пока все достаточно ровно.

@truecon

Мичиганский университет заметил оптимизм

По данным опросов Мичиганского университета настроения американских потребителей в июле резко улучшились, вернувшись на уровни низов ковидного кризиса на фоне снижения инфляции и все еще сильного рынка труда. Инфляционные ожидания на ближайший год немного подросли (3.4%), ожидания на 5 лет тоже немного подросли (3.1%).

Любопытный момент последнего времени – это встречное движение долгосрочных (подрастают) и годовых (снижаются) инфляционных ожиданий. Причем данные ФРБ Нью-Йорка по инфляционным ожиданиям демонстрируют похожую динамику ожидания на 3 и 5 лет выросли до 3%, а на год снизились до 3.8%. При этом, четверть скептично настроенных опрошенных ждут инфляцию около 6-7% и на горизонте года, и на горизонте 3 лет и ожидает роста своих расходов на 10-11% в год.

В целом это говорит о том, что хотя американцы перестали бояться инфляции, но их долгосрочные ожидания формируются на умеренно повышенных уровнях, т.е. любой новый ценовой шок (не важно по какой причине он может сформироваться) будет выводить долгосрочные ожидания на новые максимумы. ФРС пока не остановится, тем более, что в экономике пока все достаточно ровно.

@truecon

{kind=link}

#ЕЦБ #ставки #евро #доллар

Хотя факторов, влияющих на курс достаточно много, но после того, как ЕЦБ перешел к активному расширению баланса в 2014/15 годах, еврозона стала одним из основных источников притока капитала в США.

Резкое сокращение баланса ЕЦБ, в условиях замедления QT ФРС - один из значимых факторов (хотя и не единственный) ослабления доллара нынче.

@truecon

Хотя факторов, влияющих на курс достаточно много, но после того, как ЕЦБ перешел к активному расширению баланса в 2014/15 годах, еврозона стала одним из основных источников притока капитала в США.

Резкое сокращение баланса ЕЦБ, в условиях замедления QT ФРС - один из значимых факторов (хотя и не единственный) ослабления доллара нынче.

@truecon

#Россия #банки #БанкРоссии #рубль

Банк России возобновил публикацию данных по валютной структуре поступлений за экспорт/импорт товаров и услуг. «Токсичные» валюты – это «в валютах государств и территорий по перечню». Рубль стал основной валютой расчетов за российский экспорт (39.1%), но его доля практически не изменилась в расчетах за импорт (30.4%). В итоге положительное сальдо внешней торговли формируется в основном в рублях, валюты же на рынок приходит сильно меньше, чем сальдо внешней торговли. В этом смысле диспаритет расчетов (за импорт расчеты в рублях не растут) должен в моменте усиливать давление на курс рубля, т.к. иностранная валюта на внутренний валютный рынок от торговли просто не заходит. При этом, рубль является основной валютой оттока капитала.

Но, с другой стороны, использование рубля позволяет «расшивать» расчеты в текущем моменте, что долгосрочно является скорее позитивным, как и то, что на оффшоре уже более-менее выстроился FX-рынок рубля. В этой ситуации введение ограничений на отток капитала в рублях, может ухудшить и ситуацию с расчетами. Потому здесь нет места общим ограничениям на потоки капитала в рублях, возможны только точечные меры вместе с мерами по стимулированию использования рубля в импортных расчетах ...

P.S.: Нужно теперь учиться модерировать оффшорный рынок рубля )

@truecon

Банк России возобновил публикацию данных по валютной структуре поступлений за экспорт/импорт товаров и услуг. «Токсичные» валюты – это «в валютах государств и территорий по перечню». Рубль стал основной валютой расчетов за российский экспорт (39.1%), но его доля практически не изменилась в расчетах за импорт (30.4%). В итоге положительное сальдо внешней торговли формируется в основном в рублях, валюты же на рынок приходит сильно меньше, чем сальдо внешней торговли. В этом смысле диспаритет расчетов (за импорт расчеты в рублях не растут) должен в моменте усиливать давление на курс рубля, т.к. иностранная валюта на внутренний валютный рынок от торговли просто не заходит. При этом, рубль является основной валютой оттока капитала.

Но, с другой стороны, использование рубля позволяет «расшивать» расчеты в текущем моменте, что долгосрочно является скорее позитивным, как и то, что на оффшоре уже более-менее выстроился FX-рынок рубля. В этой ситуации введение ограничений на отток капитала в рублях, может ухудшить и ситуацию с расчетами. Потому здесь нет места общим ограничениям на потоки капитала в рублях, возможны только точечные меры вместе с мерами по стимулированию использования рубля в импортных расчетах ...

P.S.: Нужно теперь учиться модерировать оффшорный рынок рубля )

@truecon

{kind=link}

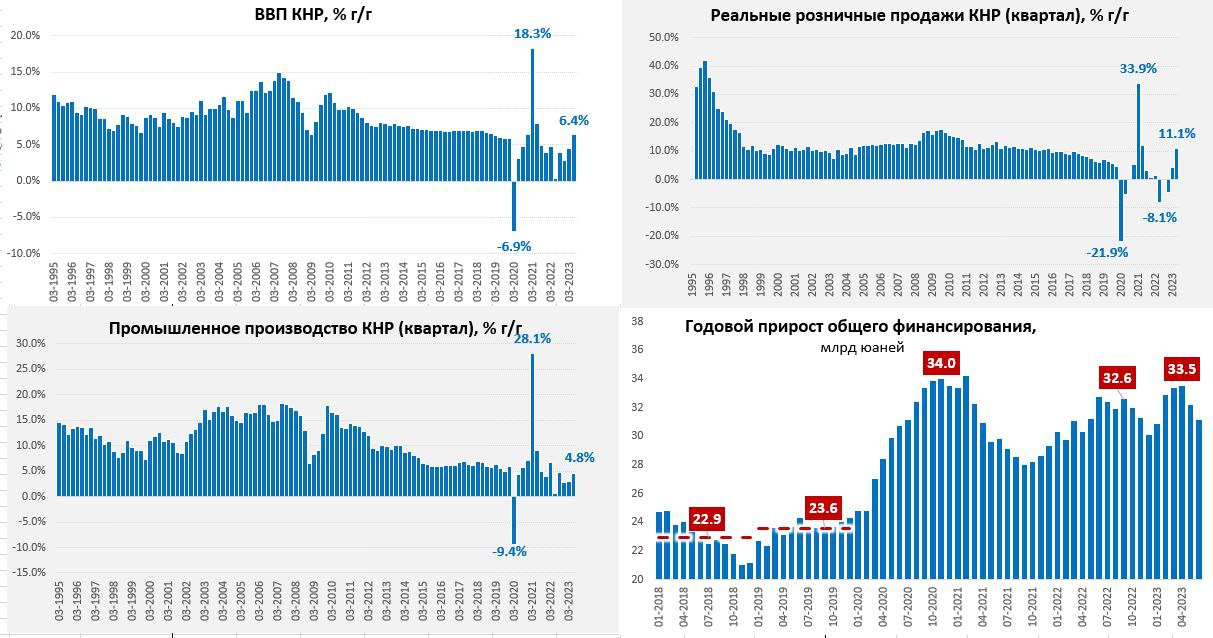

#Китай #экономика #розница #производство #ВВП

Китай: рост есть, да не тот

Китайская экономика продолжает демонстрировать достаточно скромный рост. В июне розничные продажи выросли на 0.2% м/м и 3.1% г/г. Фактически номинальные продажи за последние 2 года росли темпом 3.1% в год, в реальном же выражении розница росла на скромные 1.2% ежегодно. В целом за 2 квартал реальные продажи выросли на внушительные 11.1% г/г, но относительно провального квартала прошлого года, когда было -8.1% г/г, потому реально рост за два года составлял около 1% ежегодно. Так что потребительский спрос пока выглядит слабо.

Производство выглядит чуть лучше, рост на 0.7% м/м и 4.4% г/г, последние два года оно росло в среднем на 4.1% в год. Здесь определенная поддержка есть со стороны экспорта, но общая загрузка производственных мощностей 74.5%, что ниже уровней осени прошлого года, когда она была около 78%. Квартальный рост 4.5% г/г, но опять же относительно низкой базы прошлого года, поэтому двухлетний импульс роста достаточно скромный (2.5%).

Рост ВВП составил 4.8% г/г в номинальном выражении и 6.4% г/г в реальном выражении. В квартальном выражении рост ВВП составил 0.8% кв/кв, ВВП вытягивал сектор услуг, который рост на 1% кв/кв и 6.4% г/г. Но в целом все это следствие опять же низкой базы прошлого года, когда во втором квартале 2022 года китайская экономика практически остановилась (рост составлял 0.4% г/г). Кредитный импульс немного замедляется, хотя общий объем финансирования и достаточно активно рос, но недостаточно, чтобы разогреть экономику.

В целом пока Китаю не удается как-то значимо разогнать экономику, тепы роста скорее приближены к 3% в год, чем к целевым 5%. В такой ситуации стоит ждать новых и новых стимулов, хотя, объективно, пока не очень понятно, как вытолкнуть население из сберегательной модели (только в июле депозиты выросли на ¥2.7 трлн ~$370 млрд). По-хорошему рецепт здесь в более высокой инфляции и более низких ставках, более агрессивном бюджете, но на активные шаги китайские власти пока не готовы.

@truecon

Китай: рост есть, да не тот

Китайская экономика продолжает демонстрировать достаточно скромный рост. В июне розничные продажи выросли на 0.2% м/м и 3.1% г/г. Фактически номинальные продажи за последние 2 года росли темпом 3.1% в год, в реальном же выражении розница росла на скромные 1.2% ежегодно. В целом за 2 квартал реальные продажи выросли на внушительные 11.1% г/г, но относительно провального квартала прошлого года, когда было -8.1% г/г, потому реально рост за два года составлял около 1% ежегодно. Так что потребительский спрос пока выглядит слабо.

Производство выглядит чуть лучше, рост на 0.7% м/м и 4.4% г/г, последние два года оно росло в среднем на 4.1% в год. Здесь определенная поддержка есть со стороны экспорта, но общая загрузка производственных мощностей 74.5%, что ниже уровней осени прошлого года, когда она была около 78%. Квартальный рост 4.5% г/г, но опять же относительно низкой базы прошлого года, поэтому двухлетний импульс роста достаточно скромный (2.5%).

Рост ВВП составил 4.8% г/г в номинальном выражении и 6.4% г/г в реальном выражении. В квартальном выражении рост ВВП составил 0.8% кв/кв, ВВП вытягивал сектор услуг, который рост на 1% кв/кв и 6.4% г/г. Но в целом все это следствие опять же низкой базы прошлого года, когда во втором квартале 2022 года китайская экономика практически остановилась (рост составлял 0.4% г/г). Кредитный импульс немного замедляется, хотя общий объем финансирования и достаточно активно рос, но недостаточно, чтобы разогреть экономику.

В целом пока Китаю не удается как-то значимо разогнать экономику, тепы роста скорее приближены к 3% в год, чем к целевым 5%. В такой ситуации стоит ждать новых и новых стимулов, хотя, объективно, пока не очень понятно, как вытолкнуть население из сберегательной модели (только в июле депозиты выросли на ¥2.7 трлн ~$370 млрд). По-хорошему рецепт здесь в более высокой инфляции и более низких ставках, более агрессивном бюджете, но на активные шаги китайские власти пока не готовы.

@truecon

{kind=link}

#TRY #Турция #ставки #инфляция

Лира дрейфует дальше

Перед решением по ставкам турецкая лира возобновила свой забег вверх к 27. Хотя рынок надеется на повышение ставки с 15 до 20% - это по-прежнему недостаточно, чтобы хоть как-то соответствовать инфляционной ситуации, которая пока не предполагает устойчивую инфляцию ниже 2-3% в месяц. Реальная ставка еще будет оставаться отрицательной. Финсистема функционирует в достаточно искажённой реальности, когда средние ставки по депозитам в лире остаются существенно выше средних ставок по кредитам…

P.S.: Потеря доходов от «зерновой сделки», тоже скорее всего будет давить на лиру, учитывая устойчиво отрицательный текущий счет.

@truecon

Лира дрейфует дальше

Перед решением по ставкам турецкая лира возобновила свой забег вверх к 27. Хотя рынок надеется на повышение ставки с 15 до 20% - это по-прежнему недостаточно, чтобы хоть как-то соответствовать инфляционной ситуации, которая пока не предполагает устойчивую инфляцию ниже 2-3% в месяц. Реальная ставка еще будет оставаться отрицательной. Финсистема функционирует в достаточно искажённой реальности, когда средние ставки по депозитам в лире остаются существенно выше средних ставок по кредитам…

P.S.: Потеря доходов от «зерновой сделки», тоже скорее всего будет давить на лиру, учитывая устойчиво отрицательный текущий счет.

@truecon

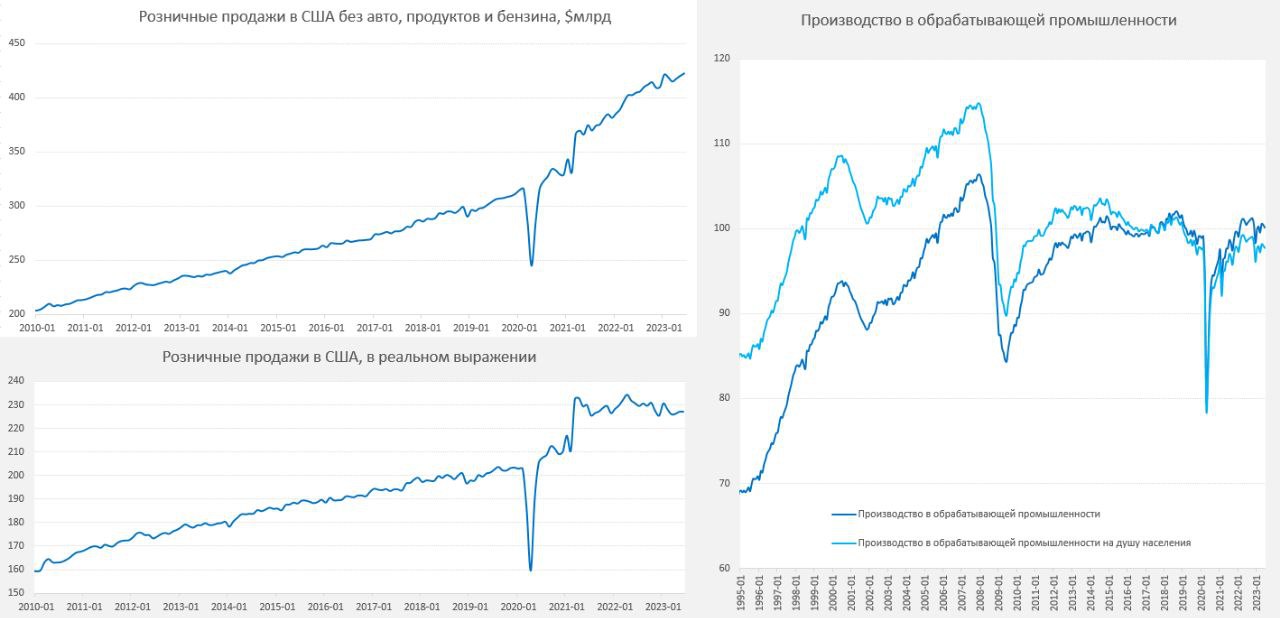

#США #экономика #розница #производство

США: потребление стабильно, производство проседает

Американская розница в июне немного подросла, продажи прибавили 0.2% м/м, что сопоставимо с инфляцией, годовой рост достаточно скромный 1.7% г/г. Но здесь нужно учитывать, что значительный вклад в снижение обусловлен коррекцией цен на бензин. Без учета бензина рост продаж составил 0.3% м/м и 4.6% г/г. Без учета продаж бензина, продуктов питания и автомобилей продажи крайне устойчивы и подросли на 0.5% м/м и 4.4% г/г. В реальном выражении американская розница особо не меняется последние пару лет, ни на что не реагируя, замерзнув на ~10% выше доковидных уровней, в то время как рост ушёл в сектор услуг.

Промышленность выглядит все хуже, в июне производство сократилось еще на 0.5% м/м после такого же падения в мае, годовая динамика производства тоже отрицательная -0.4% г/г. Обрабатывающая промышленность сократилась на 0.3% м/м и 0.3% г/г. Загрузка производственных мощностей сократилась до 78.9%, хотя это по-прежнему относительно высокий уровень, но уже ниже максимумов.

В целом производственный сектор выглядит слабее потребительского...

@truecon

США: потребление стабильно, производство проседает

Американская розница в июне немного подросла, продажи прибавили 0.2% м/м, что сопоставимо с инфляцией, годовой рост достаточно скромный 1.7% г/г. Но здесь нужно учитывать, что значительный вклад в снижение обусловлен коррекцией цен на бензин. Без учета бензина рост продаж составил 0.3% м/м и 4.6% г/г. Без учета продаж бензина, продуктов питания и автомобилей продажи крайне устойчивы и подросли на 0.5% м/м и 4.4% г/г. В реальном выражении американская розница особо не меняется последние пару лет, ни на что не реагируя, замерзнув на ~10% выше доковидных уровней, в то время как рост ушёл в сектор услуг.

Промышленность выглядит все хуже, в июне производство сократилось еще на 0.5% м/м после такого же падения в мае, годовая динамика производства тоже отрицательная -0.4% г/г. Обрабатывающая промышленность сократилась на 0.3% м/м и 0.3% г/г. Загрузка производственных мощностей сократилась до 78.9%, хотя это по-прежнему относительно высокий уровень, но уже ниже максимумов.

В целом производственный сектор выглядит слабее потребительского...

@truecon

{kind=link}