❗️Банк России с 1 сентября 2023 года повышает макропруденциальные требования по необеспеченным потребительским кредитам

cbr.ru

Банк России повышает макропруденциальные требования по необеспеченным потребительским кредитам | Банк России

Финансовая стабильность

Forwarded from Банк России

⚡️Режим работы финансового сектора в Москве в понедельник 26 июня

Кредитные и некредитные организации, а также организации, оказывающие профессиональные услуги на финансовом рынке, находящиеся в Москве, обеспечивают непрерывность и бесперебойность работы финансового рынка для всей России.

Поэтому несмотря на режим нерабочего дня в Москве финансовые организации должны продолжать выполнять свои ключевые функции. Необходимый для этого круг сотрудников руководители финансовых организаций определяют самостоятельно.

По этой же причине торги на Московской бирже в понедельник 26.06.2023 осуществляются по режиму обычного рабочего дня.

Рекомендуем финансовым организациям в вопросе исполнения обязательств по потребительским кредитам (займам) жителями Москвы исходить из фактической возможности проведения платежа в понедельник 26.06.2023.

Банк России выполняет все свои функции в обычном режиме. Отчетность финансовыми организациями подается по графику, без переноса сроков.

Кредитные и некредитные организации, а также организации, оказывающие профессиональные услуги на финансовом рынке, находящиеся в Москве, обеспечивают непрерывность и бесперебойность работы финансового рынка для всей России.

Поэтому несмотря на режим нерабочего дня в Москве финансовые организации должны продолжать выполнять свои ключевые функции. Необходимый для этого круг сотрудников руководители финансовых организаций определяют самостоятельно.

По этой же причине торги на Московской бирже в понедельник 26.06.2023 осуществляются по режиму обычного рабочего дня.

Рекомендуем финансовым организациям в вопросе исполнения обязательств по потребительским кредитам (займам) жителями Москвы исходить из фактической возможности проведения платежа в понедельник 26.06.2023.

Банк России выполняет все свои функции в обычном режиме. Отчетность финансовыми организациями подается по графику, без переноса сроков.

#ЕЦБ #ставки #евро #доллар

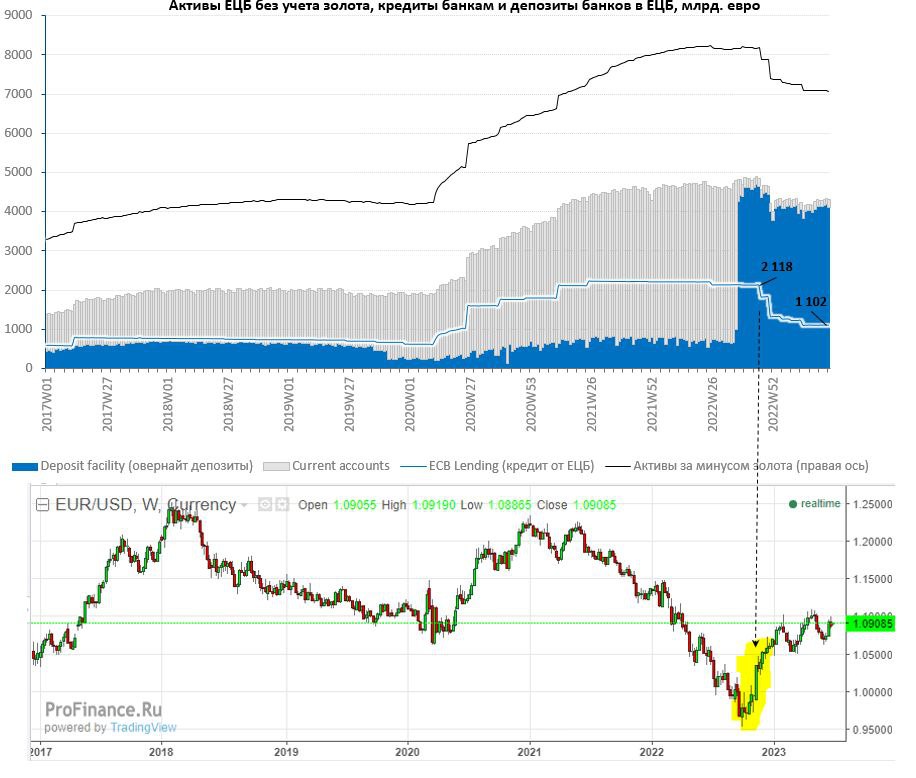

ЕЦБ … €0.5 трлн на выход

Пока рубль успокаивается, а лира улетает, а лира улетает в 26 лир за доллар приближается 28 июня… дата интересная именно для еврозоны, т.к. это срок погашения долгосрочных кредитов ЕЦБ на сумму €477 млрд помимо этого должны быть погашены еще €29 млрд из других выпусков TLTRO, т.е. в сумме баланс ЕЦБ может сократиться на ~€0.5 трлн одномоментно, а банки вернут практически половину из оставшегося объема TLTRO (€1.1 трлн).

Конечно баланс ЕЦБ был раздут очень сильно и без учета золота активы составляют €7.08 трлн, средства банков в ЕЦБ составляют €4.3 трлн, а избыточная ликвидность около €3.5 трлн… но изъятие в таком объеме: во-первых может создать проблемы для ряда банков с точки зрения ликвидности (речь в основном об итальянских и греческих банках), во-вторых сделает фондирование подороже, т.к. TLTRO шли по депозитной ставки ЕЦБ, которая на 50 б.п. ниже ставки рефинансирования.

Для банков это ожидаемое «сжатие», потому они готовятся к нему, в прошлый раз эта подготовка возможно была одной из причин роста евро в ноябре-декабре, т.к. еврозона в последние годы была большим источником бесплатной ликвидности для США в т.ч. текущая крепость евро, отчасти тоже может быть этим обусловлена. Хотя здесь фактически синхронно должна уходить ликвидность и в долларе, и в евро… только безумный Банк Японии продолжает свой забег ).

@truecon

ЕЦБ … €0.5 трлн на выход

Пока рубль успокаивается, а лира улетает, а лира улетает в 26 лир за доллар приближается 28 июня… дата интересная именно для еврозоны, т.к. это срок погашения долгосрочных кредитов ЕЦБ на сумму €477 млрд помимо этого должны быть погашены еще €29 млрд из других выпусков TLTRO, т.е. в сумме баланс ЕЦБ может сократиться на ~€0.5 трлн одномоментно, а банки вернут практически половину из оставшегося объема TLTRO (€1.1 трлн).

Конечно баланс ЕЦБ был раздут очень сильно и без учета золота активы составляют €7.08 трлн, средства банков в ЕЦБ составляют €4.3 трлн, а избыточная ликвидность около €3.5 трлн… но изъятие в таком объеме: во-первых может создать проблемы для ряда банков с точки зрения ликвидности (речь в основном об итальянских и греческих банках), во-вторых сделает фондирование подороже, т.к. TLTRO шли по депозитной ставки ЕЦБ, которая на 50 б.п. ниже ставки рефинансирования.

Для банков это ожидаемое «сжатие», потому они готовятся к нему, в прошлый раз эта подготовка возможно была одной из причин роста евро в ноябре-декабре, т.к. еврозона в последние годы была большим источником бесплатной ликвидности для США в т.ч. текущая крепость евро, отчасти тоже может быть этим обусловлена. Хотя здесь фактически синхронно должна уходить ликвидность и в долларе, и в евро… только безумный Банк Японии продолжает свой забег ).

@truecon

{kind=link}

#Япония #ВВП #экономика #инфляция #ставки

В комментариях возник вопрос: что не так с Японией? Можно много здесь рассуждать, но лучше всего это видно на одном лишь графике - доля японской экономики в мировом ВВП, поднявшись с 3-4% мирового ВВП в 1960-х до 15-18% в 1990-х ужалась снова до 4% мирового ВВП к текущему моменту. 18% мирового ВВП – это как Китай сейчас.

Уже не говоря том, что сейчас фактически Банк Японии практически ничем не управляет и просто плывет по течению в надежде, что проблемы рассосутся сами по себе. Фактически ЦБ дисфункционален и не может не то, что ставки поднять, даже прекратить выкуп госдолга, потому как это рискует похоронить финансовую систему. Единственное, что гон может - это "подруливать" интервенциями пока есть резервы.

P.S.: Базовая инфляция по данным Банка Японии снова немного подросла и составила 3.1%.

@truecon

В комментариях возник вопрос: что не так с Японией? Можно много здесь рассуждать, но лучше всего это видно на одном лишь графике - доля японской экономики в мировом ВВП, поднявшись с 3-4% мирового ВВП в 1960-х до 15-18% в 1990-х ужалась снова до 4% мирового ВВП к текущему моменту. 18% мирового ВВП – это как Китай сейчас.

Уже не говоря том, что сейчас фактически Банк Японии практически ничем не управляет и просто плывет по течению в надежде, что проблемы рассосутся сами по себе. Фактически ЦБ дисфункционален и не может не то, что ставки поднять, даже прекратить выкуп госдолга, потому как это рискует похоронить финансовую систему. Единственное, что гон может - это "подруливать" интервенциями пока есть резервы.

P.S.: Базовая инфляция по данным Банка Японии снова немного подросла и составила 3.1%.

@truecon

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает оживать

Американский рынок жилья в моменте адаптировался к высоким ставкам и продолжает потихоньку оживать. Закладки новых односемейных домов в мае резко выросли на 18.5% м/м, годовая динамика осталась отрицательной -5% г/г. Количество выданных разрешений на строительство росло скромнее +5.4% м/м и -8.1% г/г.

Продажи односемейных домов на вторичном рынке в мае сильно не изменились (-0.3% м/м), с осени 2022 года здесь падение прекратилось. Продажи новых односемейных домов в мае взлетели до 763 тыс. в год., выдав рост на 12.2% м/м и 25.9% г/г. Дефицит готового жилья остается актуальной историей, запасы жилья на продаже покрывают всего 3 месяца продаж на вторичном рынке, по первичному рынку затоваренность выше, но очень резко снизилась (6.7 месяца продаж).

Цены на вторичном рынке США в мае показали годовое падение на 3.4% г/г, но это скорее эффект базы прошлого года, текущая динамика цен указывает на то, что падение прекратилось и цены подрастают. Zillow за май насчитал рост цен на 0.5% м/м и 2% г/г, S&P сегодня опубликовал отчет за апрель, где рост 0.5% м/м и падение -0.2% г/г, в 20 крупнейших городах +0.9% м/м и -1.7% г/г.

Фактически, в моменте цены вернулись, хоть и к неактивному, но росту, на фоне дефицита готового жилья, несмотря на то, что ставки по ипотеке 6.5-7%. Учитывая, что Zillow и прочие источники указывают на то, что рост арендной платы возобновился темпами 0.5-0.6% м/м, получается, что даже в этом сегменте экономики (крайне чувствительном к ставкам) ценовое давление так быстро не уйдет. ФРС придется еще больше напрячься теперь …

P.S.: Да и доверие потребителей подросло.

@truecon

Рынок жилья США продолжает оживать

Американский рынок жилья в моменте адаптировался к высоким ставкам и продолжает потихоньку оживать. Закладки новых односемейных домов в мае резко выросли на 18.5% м/м, годовая динамика осталась отрицательной -5% г/г. Количество выданных разрешений на строительство росло скромнее +5.4% м/м и -8.1% г/г.

Продажи односемейных домов на вторичном рынке в мае сильно не изменились (-0.3% м/м), с осени 2022 года здесь падение прекратилось. Продажи новых односемейных домов в мае взлетели до 763 тыс. в год., выдав рост на 12.2% м/м и 25.9% г/г. Дефицит готового жилья остается актуальной историей, запасы жилья на продаже покрывают всего 3 месяца продаж на вторичном рынке, по первичному рынку затоваренность выше, но очень резко снизилась (6.7 месяца продаж).

Цены на вторичном рынке США в мае показали годовое падение на 3.4% г/г, но это скорее эффект базы прошлого года, текущая динамика цен указывает на то, что падение прекратилось и цены подрастают. Zillow за май насчитал рост цен на 0.5% м/м и 2% г/г, S&P сегодня опубликовал отчет за апрель, где рост 0.5% м/м и падение -0.2% г/г, в 20 крупнейших городах +0.9% м/м и -1.7% г/г.

Фактически, в моменте цены вернулись, хоть и к неактивному, но росту, на фоне дефицита готового жилья, несмотря на то, что ставки по ипотеке 6.5-7%. Учитывая, что Zillow и прочие источники указывают на то, что рост арендной платы возобновился темпами 0.5-0.6% м/м, получается, что даже в этом сегменте экономики (крайне чувствительном к ставкам) ценовое давление так быстро не уйдет. ФРС придется еще больше напрячься теперь …

P.S.: Да и доверие потребителей подросло.

@truecon

{kind=link}

#США #ставки #ФРС #ЕЦБ #BOE #BOJ #инфляция #экономика

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

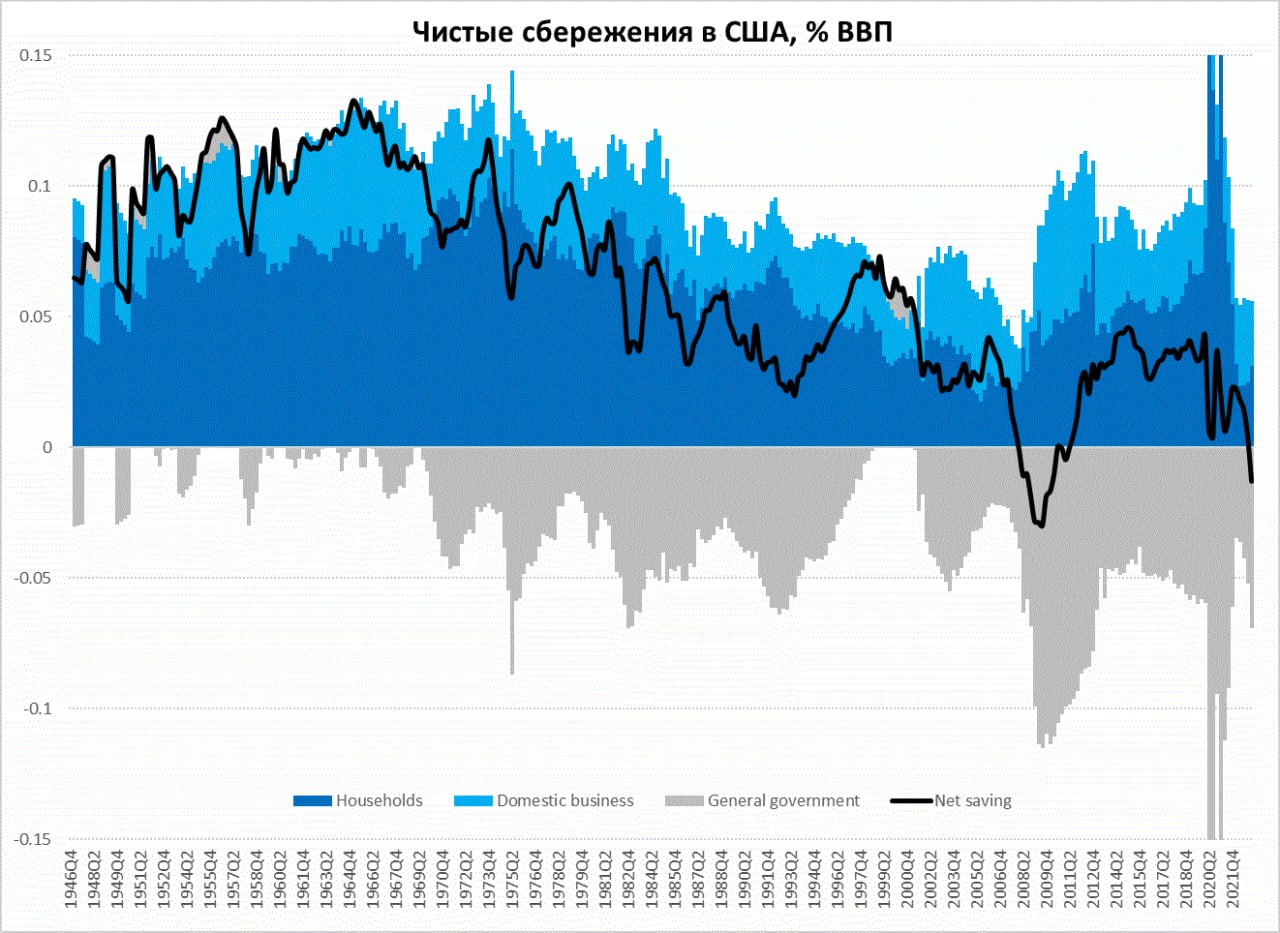

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

{kind=link}

#еврозона #Германия #инфляция #экономика

Германия: инфляция подросла

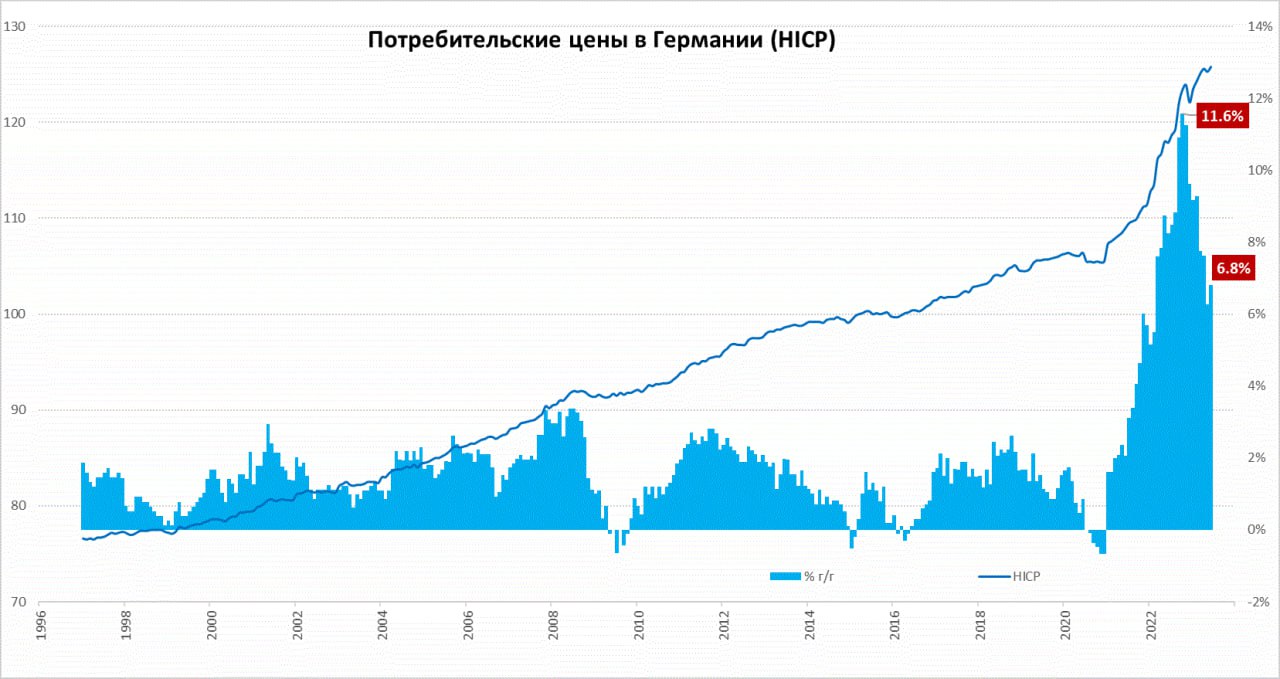

Июньская инфляция в Германии оказалась чуть выше ожиданий 0.3% м/м и 6.4% г/г (в мае было 6.1% г/г), по методологии евростата 0.4% м/м и 6.8% г/г, Основным драйвером стала именно базовая инфляция – без учета энергии и продуктов питания цены выросли на 0.3% м/м и вернулись к уровню 5.8% г/г. Хотя рост товарных цен замедлился с 7.7% г/г до 7.3% г/г.

Это с лихвой было компенсировано достаточно сильным ускорением цен в секторе услуг с 4.5% г/г до 5.3% г/г. Хотя здесь нужно учитывать эффекты базы прошлого года именно в июне прошлого года была запущена программа субсидирования цен поездок на общественном транспорте (9-тиевровый проездной), что занижает базу прошлого года.

В целом инфляционные тренды в Германии находятся в районе 0.3-0.4% м/м несмотря на достаточно сильные дезинфляционные эффекты по энергии и пр. Но здесь стоит учитывать, что в Германии очень сильно отставали цены на аренду жилья (рынок жестко зарегулирован и администрируем государством и муниципалитетами) – они росли на 1.5-2% в год и этот сектор еще не реализовал 20%-й рост потребительских цен. И в последние месяцы рост цен на аренду постепенно ускоряется (половина немцев - арендаторы).

@truecon

Германия: инфляция подросла

Июньская инфляция в Германии оказалась чуть выше ожиданий 0.3% м/м и 6.4% г/г (в мае было 6.1% г/г), по методологии евростата 0.4% м/м и 6.8% г/г, Основным драйвером стала именно базовая инфляция – без учета энергии и продуктов питания цены выросли на 0.3% м/м и вернулись к уровню 5.8% г/г. Хотя рост товарных цен замедлился с 7.7% г/г до 7.3% г/г.

Это с лихвой было компенсировано достаточно сильным ускорением цен в секторе услуг с 4.5% г/г до 5.3% г/г. Хотя здесь нужно учитывать эффекты базы прошлого года именно в июне прошлого года была запущена программа субсидирования цен поездок на общественном транспорте (9-тиевровый проездной), что занижает базу прошлого года.

В целом инфляционные тренды в Германии находятся в районе 0.3-0.4% м/м несмотря на достаточно сильные дезинфляционные эффекты по энергии и пр. Но здесь стоит учитывать, что в Германии очень сильно отставали цены на аренду жилья (рынок жестко зарегулирован и администрируем государством и муниципалитетами) – они росли на 1.5-2% в год и этот сектор еще не реализовал 20%-й рост потребительских цен. И в последние месяцы рост цен на аренду постепенно ускоряется (половина немцев - арендаторы).

@truecon

{kind=link}

#БанкРоссии #ставки #инфляция #Россия #рубль

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал курс на достаточно скромных объемах) проблемы здесь будут нарастать скорее всего. И это не проблема экспорта по большей части, в денежном выражении он на вполне комфортных уровнях. Это скорее структурная проблема расчетов и оттока капитала, который после субботних событий, видимо, усилится.

Я уже указывал, что на внутренний валютный рынок валюта просто не доходит, по большей части концентрируясь на внешнем контуре. Рубли уходят вовне больше через отток капитала, а не импорт и возвращаются через экспорт (снижая приток поступлений в валюте). Поэтому на внутреннем рынке, несмотря на относительно неплохой торговый баланс, продажи валюты достаточно скромны. Это будет делать курс крайне чувствительным к любым дополнительным оттокам, от выкупа активов ли, или просто вывода капиталов (как после субботних событий). Ну а само ослабление в моменте усилит оттоки в будущем.

ЦБ уже сигнализировал, что ослабление рубля повышает инфляционные риски, что скорее всего повысит вероятность повышения ставки уже в июле. Очевидно, что курс, как дополнительный аргумент, добавится к активному росту рублевого кредита, росту бюджетных расходов и зарплат на фоне дефицита рабочей силы. Но, если смотреть со стороны курса, вряд ли повышение ставки здесь как-то повлияет, это скорее структурная история, на которую нужно смотреть с позиции подстройки потоков капитала, продаж валютной выручки и расчетов...

@truecon

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал курс на достаточно скромных объемах) проблемы здесь будут нарастать скорее всего. И это не проблема экспорта по большей части, в денежном выражении он на вполне комфортных уровнях. Это скорее структурная проблема расчетов и оттока капитала, который после субботних событий, видимо, усилится.

Я уже указывал, что на внутренний валютный рынок валюта просто не доходит, по большей части концентрируясь на внешнем контуре. Рубли уходят вовне больше через отток капитала, а не импорт и возвращаются через экспорт (снижая приток поступлений в валюте). Поэтому на внутреннем рынке, несмотря на относительно неплохой торговый баланс, продажи валюты достаточно скромны. Это будет делать курс крайне чувствительным к любым дополнительным оттокам, от выкупа активов ли, или просто вывода капиталов (как после субботних событий). Ну а само ослабление в моменте усилит оттоки в будущем.

ЦБ уже сигнализировал, что ослабление рубля повышает инфляционные риски, что скорее всего повысит вероятность повышения ставки уже в июле. Очевидно, что курс, как дополнительный аргумент, добавится к активному росту рублевого кредита, росту бюджетных расходов и зарплат на фоне дефицита рабочей силы. Но, если смотреть со стороны курса, вряд ли повышение ставки здесь как-то повлияет, это скорее структурная история, на которую нужно смотреть с позиции подстройки потоков капитала, продаж валютной выручки и расчетов...

@truecon

{kind=link}

#Турция #ставки #инфляция #Кризис #TRY

Лира, тем временем, встала как вкопанная на новой "полочке" 26 лир за доллар. Если смотреть реальный курс - то он упал до минимумов декабря 2021 года. В принципе 25-27 вполне соответствует горизонту 1-2 месяцев. А дальше уже ситуация будет определяться способностью ЦБ не на словах, а на деле как-то бороться с инфляцией....

@truecon

Лира, тем временем, встала как вкопанная на новой "полочке" 26 лир за доллар. Если смотреть реальный курс - то он упал до минимумов декабря 2021 года. В принципе 25-27 вполне соответствует горизонту 1-2 месяцев. А дальше уже ситуация будет определяться способностью ЦБ не на словах, а на деле как-то бороться с инфляцией....

@truecon

#США #банки #Кризис #ФРС

ФРС, FDIC и Ко призвали кредиторов работать "разумно и конструктивно работать с кредитоспособными заемщиками во времена финансового стресса" ... на рынке коммерческой недвижимости.

Руководство рекомендует банкам предоставлять краткосрочные льготы по кредитам, отсрочки и пр. меры помощи... которая им потребуется после повышения ставок.

P.S.: А как же напечатать и раздать? )

@truecon

ФРС, FDIC и Ко призвали кредиторов работать "разумно и конструктивно работать с кредитоспособными заемщиками во времена финансового стресса" ... на рынке коммерческой недвижимости.

Руководство рекомендует банкам предоставлять краткосрочные льготы по кредитам, отсрочки и пр. меры помощи... которая им потребуется после повышения ставок.

P.S.: А как же напечатать и раздать? )

@truecon

Forwarded from ACI Russia

Резиденты могут продавать российским банкам валюту, полученную от нерезидентов в рамках внешнеторговых договоров, не по курсу Банка России. Это следует из опубликованного постановления правительства РФ.

Согласно документу, резиденты РФ могут "продать иностранную валюту уполномоченному банку с последующим зачислением полученной в результате такой продажи соответствующей валюты на свой счет в уполномоченном банке". Ранее резиденты могли продать иностранную валюту уполномоченному банку по курсу ЦБ РФ на день продажи с последующим зачислением полученной валюты РФ на свой счет.

https://tass.ru/ekonomika/18153403

Согласно документу, резиденты РФ могут "продать иностранную валюту уполномоченному банку с последующим зачислением полученной в результате такой продажи соответствующей валюты на свой счет в уполномоченном банке". Ранее резиденты могли продать иностранную валюту уполномоченному банку по курсу ЦБ РФ на день продажи с последующим зачислением полученной валюты РФ на свой счет.

https://tass.ru/ekonomika/18153403

publication.pravo.gov.ru

Постановление Правительства Российской Федерации от 24.06.2023 № 1024 ∙ Официальное опубликование правовых актов

Постановление Правительства Российской Федерации от 24.06.2023 № 1024

"О внесении изменений в Правила осуществления между резидентами и нерезидентами расчетов наличными денежными средствами"

"О внесении изменений в Правила осуществления между резидентами и нерезидентами расчетов наличными денежными средствами"

#еврозона #инфляция #экономика #ЕЦБ #Кризис

Еврозона: услуги дорожают, рост цен на товары притормозил

Инфляция в еврозоне по предварительным данным в июне составила 0.3% м/м, годовые темпы роста замедлились до 5.5% г/г. Дезинфляционные тенденции в секторе цен на энергию (-0.7% м/м и -5.6% г/г) постепенно реализуются, но снижение было компенсировано ростм цен на продукты питания (0.4% м/м и 11.7% г/г).

Повторяется все та же история, когда некоторая дезинфляция цен на товары компенсируется ускорением роста цен на услуги до 0.6% м/м и 5.4% г/г – это новый рекорд годовой динамики цен на услуги.

В итоге всех этих тенденций базовая инфляция растет на 0.3% м/м и 5.4% г/г, чуть ускорившись с мая, когда она была 5.3% г/г. Фактически повторяется все таже картина, как в США – рост цен на товары сменяется более быстрым ростом цен на услуги... ЕЦБ продолжит повышать.

@truecon

Еврозона: услуги дорожают, рост цен на товары притормозил

Инфляция в еврозоне по предварительным данным в июне составила 0.3% м/м, годовые темпы роста замедлились до 5.5% г/г. Дезинфляционные тенденции в секторе цен на энергию (-0.7% м/м и -5.6% г/г) постепенно реализуются, но снижение было компенсировано ростм цен на продукты питания (0.4% м/м и 11.7% г/г).

Повторяется все та же история, когда некоторая дезинфляция цен на товары компенсируется ускорением роста цен на услуги до 0.6% м/м и 5.4% г/г – это новый рекорд годовой динамики цен на услуги.

В итоге всех этих тенденций базовая инфляция растет на 0.3% м/м и 5.4% г/г, чуть ускорившись с мая, когда она была 5.3% г/г. Фактически повторяется все таже картина, как в США – рост цен на товары сменяется более быстрым ростом цен на услуги... ЕЦБ продолжит повышать.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США: «индикатор Пауэлла» чуть ослаб

Вышедшие данные по основному индикатору инфляции для ФРС показали сильное снижение общей инфляции до 0.1% м/м и 3.8% г/г. Это оказалось сильно ниже рыночного консенсуса, но скорее это следствие завышенных ожиданий, данные по потребительской инфляции показывали падение цен на бензин и газ в мае, но консенсус этого решил не замечать. Падение цен на бензин (-5.6% м/м и-21.6% г/г) и энергию в целом и сдержанный рост цен на продукты питания (0.1% м/м и 5.8% г/г) снизили общий уровень инфляции.

Но базовая инфляция без учета продуктов питания и энергии растет практически прежними темпами 0.3% м/м и 4.6% г/г. Рост цен на товары без энергии и продукты питания в месячном выражении немного ускорился до 0.4% м/м, хотя годовой темп роста остался прежним 2.6% за счет высокой базы прошлого года. Услуги без энергии и продуктов питания дорожали на 0.3% м/м и 5.4% г/г. В секторе жилья рост цен оставался, как и в апреле на уровне 0.5% м/м и составил 8.3% г/г.

Основной индикатор Дж.Пауэлла – это рост цен в секторе услуг без энергии и жилья, здесь рост немного замедлился после апрельского ускорения до 0.24% м/м и 4.6% г/г (в апреле было 4.7% г/г). Правда принципиально ничего не изменилось, т.к. 4.6% - это середина диапазона 4.2-5% в котором «индикатор Пауэлла» ходит уже более 2 лет. Это вряд ли что-то изменит в позиции ФРС по ставкам, но рынок надеется на снисхождение.

@truecon

Инфляция в США: «индикатор Пауэлла» чуть ослаб

Вышедшие данные по основному индикатору инфляции для ФРС показали сильное снижение общей инфляции до 0.1% м/м и 3.8% г/г. Это оказалось сильно ниже рыночного консенсуса, но скорее это следствие завышенных ожиданий, данные по потребительской инфляции показывали падение цен на бензин и газ в мае, но консенсус этого решил не замечать. Падение цен на бензин (-5.6% м/м и-21.6% г/г) и энергию в целом и сдержанный рост цен на продукты питания (0.1% м/м и 5.8% г/г) снизили общий уровень инфляции.

Но базовая инфляция без учета продуктов питания и энергии растет практически прежними темпами 0.3% м/м и 4.6% г/г. Рост цен на товары без энергии и продукты питания в месячном выражении немного ускорился до 0.4% м/м, хотя годовой темп роста остался прежним 2.6% за счет высокой базы прошлого года. Услуги без энергии и продуктов питания дорожали на 0.3% м/м и 5.4% г/г. В секторе жилья рост цен оставался, как и в апреле на уровне 0.5% м/м и составил 8.3% г/г.

Основной индикатор Дж.Пауэлла – это рост цен в секторе услуг без энергии и жилья, здесь рост немного замедлился после апрельского ускорения до 0.24% м/м и 4.6% г/г (в апреле было 4.7% г/г). Правда принципиально ничего не изменилось, т.к. 4.6% - это середина диапазона 4.2-5% в котором «индикатор Пауэлла» ходит уже более 2 лет. Это вряд ли что-то изменит в позиции ФРС по ставкам, но рынок надеется на снисхождение.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

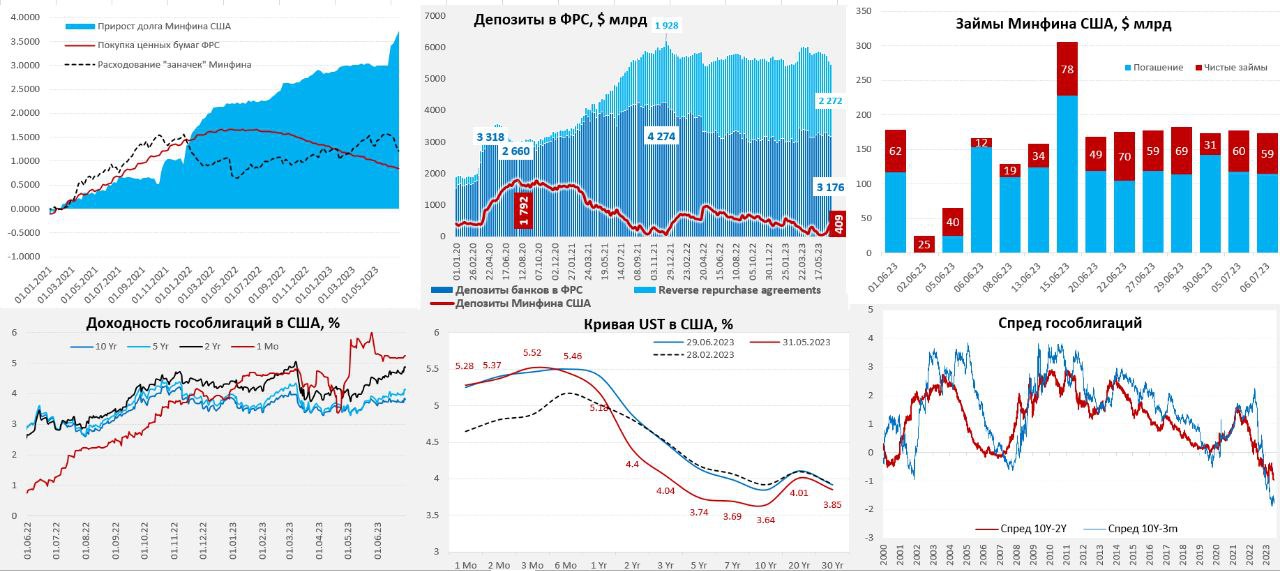

ФРС на неделе продолжала осторожничать с QT, хотя и сократила портфель облигаций еще на $16 млрд за неделю, но за июнь в целом объем QT составил всего $39 млрд, что почти в 2.5 меньше плановых $95 млрд. Хотя Пауэлл продолжал рассказывать сказки о сокращении на $1 трлн в год, фактические темпы сокращения в июне были вдвое ниже. Ну а общий объем активов ФРС только сейчас вернулся к уровням начала марта.

Минфин США c 21 по 28 июня забрал на свои счета в ФРС $116 млрд, нарастив их до $408.6 млрд, но основная часть прошла из обратного РЕПО м ФРС (-$98 млрд), поэтому депозиты банков в ФРС сократились лишь незначительно (-$28 млрд). В целом ликвидная позиция банков осталась сильной – остатки на счетах в ФРС $3.18 трлн, но рост заимствований Минфина сместил кривую госдолга вверх на 20-50 б.п. за месяц. В ближайшее время темпы заимствований Минфина США должны остаться высокими из-за сезонно высокого дефицита бюджета в июле-августе, а также смещения заимствований в долгосрочные (в июне >60% занимали через краткосрочные векселя), это может продолжить давить на кривую госдолга...

@truecon

ФРС на неделе продолжала осторожничать с QT, хотя и сократила портфель облигаций еще на $16 млрд за неделю, но за июнь в целом объем QT составил всего $39 млрд, что почти в 2.5 меньше плановых $95 млрд. Хотя Пауэлл продолжал рассказывать сказки о сокращении на $1 трлн в год, фактические темпы сокращения в июне были вдвое ниже. Ну а общий объем активов ФРС только сейчас вернулся к уровням начала марта.

Минфин США c 21 по 28 июня забрал на свои счета в ФРС $116 млрд, нарастив их до $408.6 млрд, но основная часть прошла из обратного РЕПО м ФРС (-$98 млрд), поэтому депозиты банков в ФРС сократились лишь незначительно (-$28 млрд). В целом ликвидная позиция банков осталась сильной – остатки на счетах в ФРС $3.18 трлн, но рост заимствований Минфина сместил кривую госдолга вверх на 20-50 б.п. за месяц. В ближайшее время темпы заимствований Минфина США должны остаться высокими из-за сезонно высокого дефицита бюджета в июле-августе, а также смещения заимствований в долгосрочные (в июне >60% занимали через краткосрочные векселя), это может продолжить давить на кривую госдолга...

@truecon

{kind=link}

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-июне 2023 года сложилась в размере $52,17 за баррель, в январе-июне 2022 года – $84,09 за баррель.

Средняя цена на нефть марки Urals в июне 2023 года сложилась в размере $55,28 за баррель, что в 1,58 раз ниже, чем в июне 2022 года ($87,25 за баррель).

Цена нефти North Sea Dated в июне 2023 года составила $74,71.

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

#Австралия #ставка #инфляция #экономика #RBA

Резервный Банк Австралии опять сделал паузу, оставив ставку на уровне 4.1%, хотя рынки в этот раз колебались, но скорее ждали повышения ставки. На предыдущем заседании ЦБ давал агрессивные комментарии, теперь хочет подождать и посмотреть (как ФРС). Хотя «рост з/п ускорился», рынок труда напряжен, актуальной остается нехватка рабочей силы, но инфляция замедлилась до 5.6% г/г.

Хотя дверь не закрыта и РБА сигнализировал о «некотором дальнейшем ужесточении», но учитывая то, как этот центральный банк мечется из стороны в сторону в последние пару лет, доверять его заявлениям вряд ли стоит. РБА, конечно боится инфляции, но не менее сильно его напрягают риски схлопывания пузырей на рынке жилья, где ипотека превышает 100% ВВП.

P.S.: Рынок жилья, тем временем, на фоне сокращения предложения снова разогревается )

@truecon

Резервный Банк Австралии опять сделал паузу, оставив ставку на уровне 4.1%, хотя рынки в этот раз колебались, но скорее ждали повышения ставки. На предыдущем заседании ЦБ давал агрессивные комментарии, теперь хочет подождать и посмотреть (как ФРС). Хотя «рост з/п ускорился», рынок труда напряжен, актуальной остается нехватка рабочей силы, но инфляция замедлилась до 5.6% г/г.

Хотя дверь не закрыта и РБА сигнализировал о «некотором дальнейшем ужесточении», но учитывая то, как этот центральный банк мечется из стороны в сторону в последние пару лет, доверять его заявлениям вряд ли стоит. РБА, конечно боится инфляции, но не менее сильно его напрягают риски схлопывания пузырей на рынке жилья, где ипотека превышает 100% ВВП.

P.S.: Рынок жилья, тем временем, на фоне сокращения предложения снова разогревается )

@truecon

#БанкРоссии #ставки #инфляция #Россия #рубль

С отставанием в квартал ...

На самом деле заявление о том, что «Основные факторы как и раньше,— это торговый баланс» вполне отражает реальность, действительно так... но в 1 квартале, хотя наверно сравнивать правильнее не с аномальным и безумным 2022 годом, а скорее с 2021 годом.

✔️ В I квартале 2021 года торговый баланс был $25.7 млрд, СТО (за минусом покупки валюты в ФНБ) $18.7 млрд, а средний курс был 74.3 руб./долл.

✔️ В I квартале 2023 года торговый баланс был чуть похуже $22.6 млрд, , СТО (за минусом покупки валюты в ФНБ) $19.9 млрд, а средний курс был 72.7 руб./долл.

Но, если верить предварительной оценке текущего счета Банком России, то в апреле-мае торговый баланс не был радикально хуже, чем в первом квартале, да сальдо снизилось до ~$6.1 млрд в месяц, но это пара рублей по курсу, а средний курс ушел на 7 рублей (средний курс апрель-май 79.9 руб./долл.). Курсу же около 85-90 руб./долл. скорее бы соответствовал торговый баланс стремящийся к нулю (при прочих равных).

Поэтому, если в первом квартале ситуация с курсом в районе 70-75 действительно вполне объясняется изменениями торгового баланса/СТО, то в апреле-июне 2023 года уже к сожалению нет... торговый баланс здесь может объяснить лишь рост на 3...4 рубля по курсу, остальное «прочие» факторы.... а это скорее сокращение чистых поступлений валюты от внешней торговли и усилившийся отток капитала в последнее время...

@truecon

С отставанием в квартал ...

На самом деле заявление о том, что «Основные факторы как и раньше,— это торговый баланс» вполне отражает реальность, действительно так... но в 1 квартале, хотя наверно сравнивать правильнее не с аномальным и безумным 2022 годом, а скорее с 2021 годом.

✔️ В I квартале 2021 года торговый баланс был $25.7 млрд, СТО (за минусом покупки валюты в ФНБ) $18.7 млрд, а средний курс был 74.3 руб./долл.

✔️ В I квартале 2023 года торговый баланс был чуть похуже $22.6 млрд, , СТО (за минусом покупки валюты в ФНБ) $19.9 млрд, а средний курс был 72.7 руб./долл.

Но, если верить предварительной оценке текущего счета Банком России, то в апреле-мае торговый баланс не был радикально хуже, чем в первом квартале, да сальдо снизилось до ~$6.1 млрд в месяц, но это пара рублей по курсу, а средний курс ушел на 7 рублей (средний курс апрель-май 79.9 руб./долл.). Курсу же около 85-90 руб./долл. скорее бы соответствовал торговый баланс стремящийся к нулю (при прочих равных).

Поэтому, если в первом квартале ситуация с курсом в районе 70-75 действительно вполне объясняется изменениями торгового баланса/СТО, то в апреле-июне 2023 года уже к сожалению нет... торговый баланс здесь может объяснить лишь рост на 3...4 рубля по курсу, остальное «прочие» факторы.... а это скорее сокращение чистых поступлений валюты от внешней торговли и усилившийся отток капитала в последнее время...

@truecon

{kind=link}

#инфляция #США #ФРС #ставки

После выхода данных по дефлятору потребительских расходов, ФРБ Сан-Франциско посчитал оценки циклической инфляции (отражает общие экономические условия больше связанные с рынком труда). По итогам мая она сильно не изменилась составив 7.8% г/г, хотя месячные темпы все же достаточно стабильно приземлились в район 5-5.3% в годовом пересчете, что больше соответствует текущим инфляционным трендам.

@truecon

После выхода данных по дефлятору потребительских расходов, ФРБ Сан-Франциско посчитал оценки циклической инфляции (отражает общие экономические условия больше связанные с рынком труда). По итогам мая она сильно не изменилась составив 7.8% г/г, хотя месячные темпы все же достаточно стабильно приземлились в район 5-5.3% в годовом пересчете, что больше соответствует текущим инфляционным трендам.

@truecon

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в июле 2023 года в размере -4,5 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам июня 2023 года составило -30,3 млрд руб.

Таким образом, совокупный объем средств, направляемых на продажу иностранной валюты, составляет 34,9 млрд руб. Операции будут проводиться в период с 7 июля 2023 года по 4 августа 2023 года, соответственно, ежедневный объем продажи иностранной валюты составит в эквиваленте 1,7 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM