#ставка #Китай #НБК

Китай - ставки на снижение

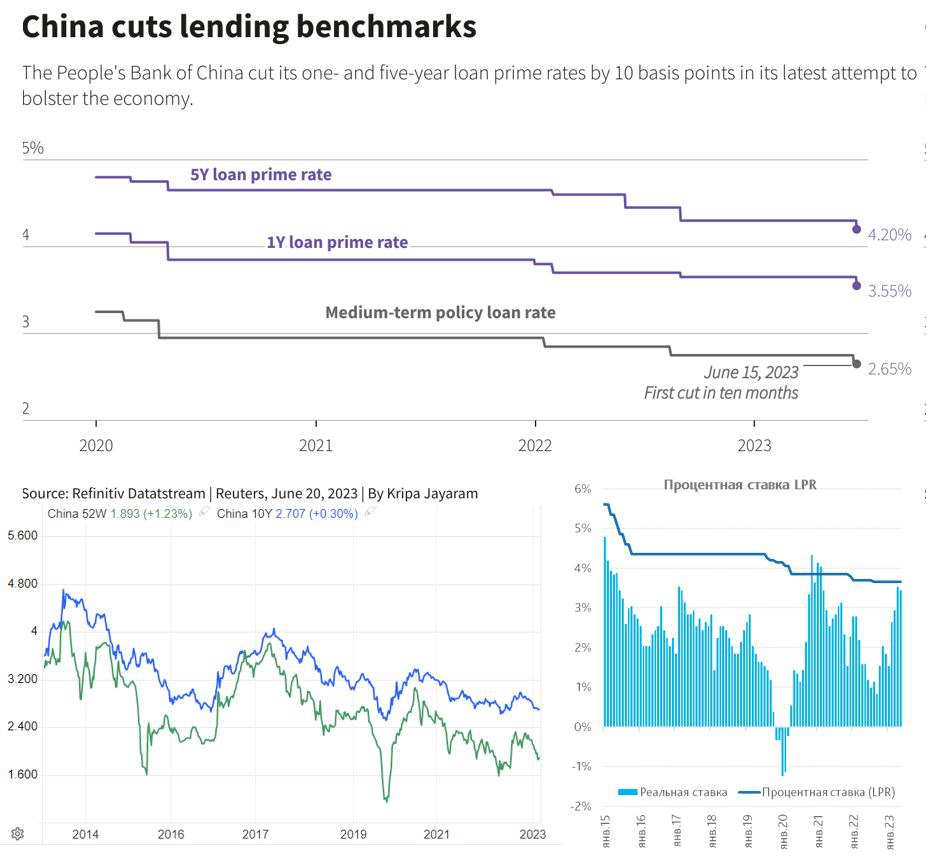

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

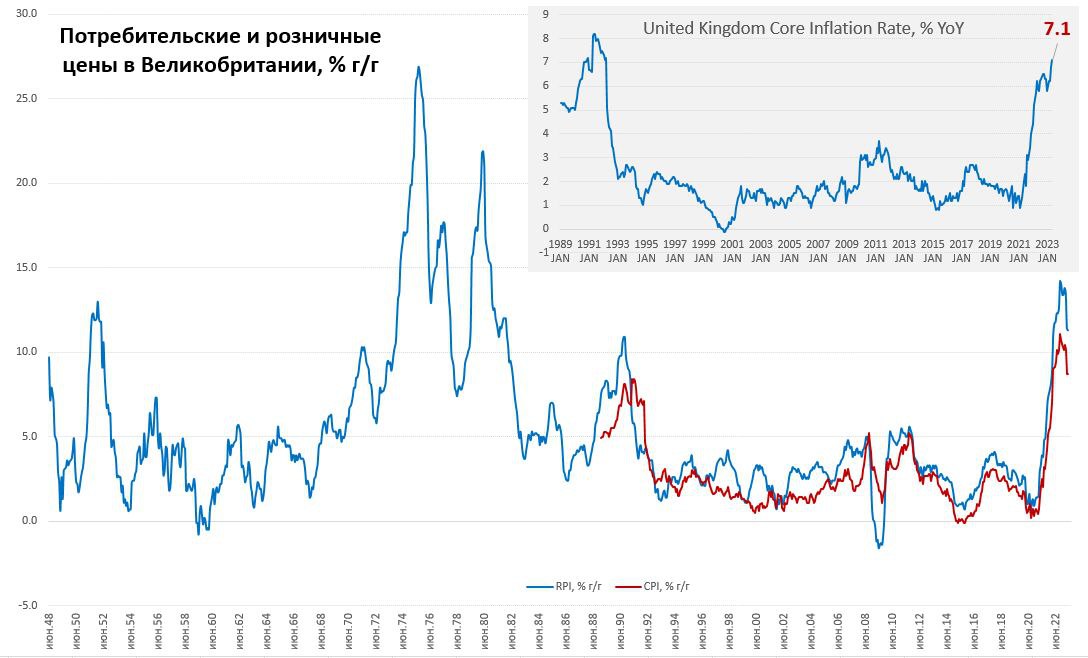

Британская инфляция продолжает свой забег

Рост потребительских цен в мае хоть и немного замедлился, но продолжал оставаться крайне агрессивным 0.7% м/м, годовая инфляция осталась на уровне 8.7% г/г. Продолжали агрессивно расти цены на продукты питания 1% м/м и 18.8% г/. Цены растут фронтально, товары дорожают на 0.6% м/м и 9.7% г/г, услуги прибавляют 0.8% м/м и 7.3% г/г. И это при том, что цены на энергию в мае немного припали (0.2% м/м), конечно позднее будет определенный дефляционный эффект от пересмотра вниз коммунальных тарифов, но растут цены далеко не в этих сегментах и рост зачастую двузначный.

Розничные цены выросли за месяц на 0.7% м/м и 11.3% г/г. Снижение цен производителей (-0.5% м/м и 2.9% г/г), конечно, в перспективе скажется на снижении инфляции, но мечты Банка Англии пока вряд ли реализуются, потому как рост агрессивен именно в услугах.

❗️Базовая инфляция продолжала ускоряться 0.8% м/м и 7.1% г/г – максимум с начала 1990х. Очередной инфляционный «подарок» Банку Англии перед заседанием по ставке, хотя вряд ли ЦБ здесь может как-то агрессивно реагировать, достаточно высокая долговая нагрузка в экономике позволяет ему только уныло кивать и обещать… верить и надеяться, что инфляция сама снизится.

При этом, ситуация на долговом рынке продолжит ухудшаться…

@truecon

Британская инфляция продолжает свой забег

Рост потребительских цен в мае хоть и немного замедлился, но продолжал оставаться крайне агрессивным 0.7% м/м, годовая инфляция осталась на уровне 8.7% г/г. Продолжали агрессивно расти цены на продукты питания 1% м/м и 18.8% г/. Цены растут фронтально, товары дорожают на 0.6% м/м и 9.7% г/г, услуги прибавляют 0.8% м/м и 7.3% г/г. И это при том, что цены на энергию в мае немного припали (0.2% м/м), конечно позднее будет определенный дефляционный эффект от пересмотра вниз коммунальных тарифов, но растут цены далеко не в этих сегментах и рост зачастую двузначный.

Розничные цены выросли за месяц на 0.7% м/м и 11.3% г/г. Снижение цен производителей (-0.5% м/м и 2.9% г/г), конечно, в перспективе скажется на снижении инфляции, но мечты Банка Англии пока вряд ли реализуются, потому как рост агрессивен именно в услугах.

❗️Базовая инфляция продолжала ускоряться 0.8% м/м и 7.1% г/г – максимум с начала 1990х. Очередной инфляционный «подарок» Банку Англии перед заседанием по ставке, хотя вряд ли ЦБ здесь может как-то агрессивно реагировать, достаточно высокая долговая нагрузка в экономике позволяет ему только уныло кивать и обещать… верить и надеяться, что инфляция сама снизится.

При этом, ситуация на долговом рынке продолжит ухудшаться…

@truecon

{kind=link}

Forwarded from Банк России

Ассоциация финансовых аналитиков составила чек-лист, который поможет определиться, стоит ли доверять финансовым рекомендациям или прогнозам из соцсетей. Вынесли самое важное в карточки 👆

#CNY #Китай #экспорт #экономика #fx

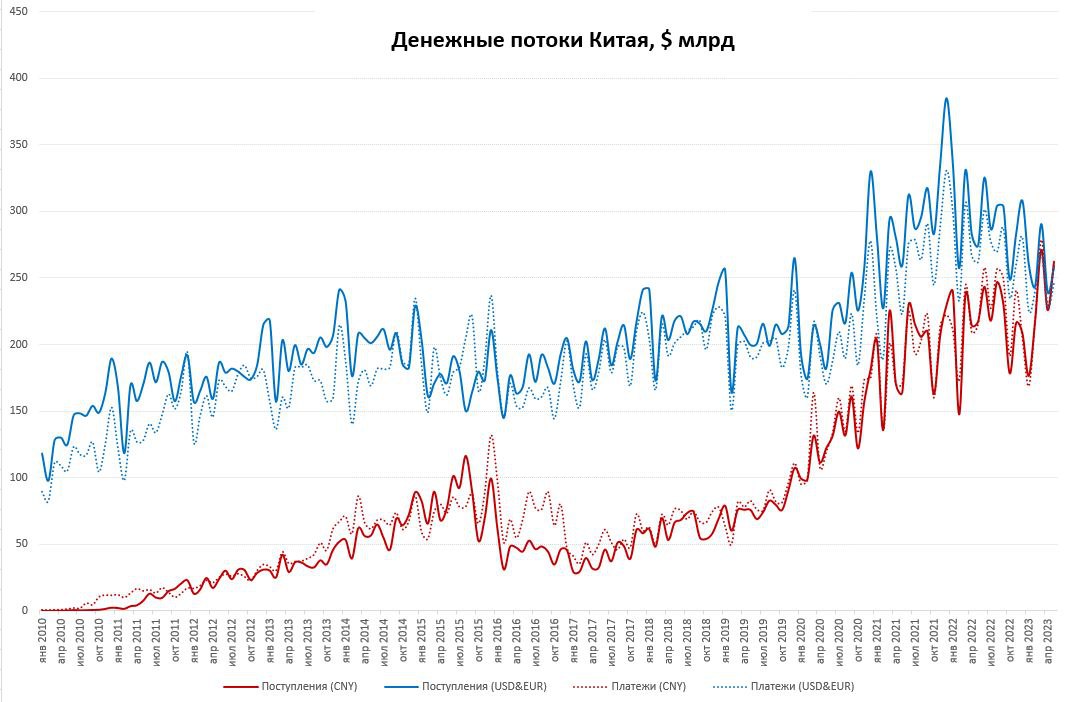

Китай: половина внешних расчетов уже в юанях

Медленно, но верно Китай переложил почти половину (49.6%) внешних расчетов в юань, в мае объем внешних платежей Китая в юанях подскочил до $260 млрд (+20.9% г/г), поступления в Китай от внешнеэкономической активности составили в юанях $262 млрд (+20.7% г/г). Это означает, что внешнеэкономические операции в юанях превысили объем операций в долларах и евро вместе взятых: платежи в долларах/евро составили в мае $246 млрд (-6% г/г), поступления $258 млрд (-6% г/г). В целом это подтверждает ожидания того, что Китай, не открывая рынок капитала (что могло бы грозить сильными оттоками), будет постепенно продвигать юань на внешние рынки через внешнеторговые расчеты.

За 2020-2023 годы объем внешних операций Китая в юанях вырос примерно в три раза, в долларах/евро его рост был сопоставим с долларовой инфляцией <20%. При этом баланс операций составил -$90 млрд в юанях и +$232 млрд в долларах/евро в сумме за последние 12 месяцев, это означает постепенное расширение чистого притока юаней на мировые рынки. До долларового потока в $0.8-1 трлн ещё далеко, но постепенно процесс набирает обороты.

P.S.: Это будет несколько ослаблять контроль на курсом юаня со стороны НБК.

@truecon

Китай: половина внешних расчетов уже в юанях

Медленно, но верно Китай переложил почти половину (49.6%) внешних расчетов в юань, в мае объем внешних платежей Китая в юанях подскочил до $260 млрд (+20.9% г/г), поступления в Китай от внешнеэкономической активности составили в юанях $262 млрд (+20.7% г/г). Это означает, что внешнеэкономические операции в юанях превысили объем операций в долларах и евро вместе взятых: платежи в долларах/евро составили в мае $246 млрд (-6% г/г), поступления $258 млрд (-6% г/г). В целом это подтверждает ожидания того, что Китай, не открывая рынок капитала (что могло бы грозить сильными оттоками), будет постепенно продвигать юань на внешние рынки через внешнеторговые расчеты.

За 2020-2023 годы объем внешних операций Китая в юанях вырос примерно в три раза, в долларах/евро его рост был сопоставим с долларовой инфляцией <20%. При этом баланс операций составил -$90 млрд в юанях и +$232 млрд в долларах/евро в сумме за последние 12 месяцев, это означает постепенное расширение чистого притока юаней на мировые рынки. До долларового потока в $0.8-1 трлн ещё далеко, но постепенно процесс набирает обороты.

P.S.: Это будет несколько ослаблять контроль на курсом юаня со стороны НБК.

@truecon

{kind=link}

#США #ФРС #ставки #ликвидность #SP

Выступление Дж.Пауэлл в Конгрессе ничего особо нового не принесло.... он лишь повторил, что большинство членов ФРС склонно к повышению ставки до конца года, но это было известно, остальные три часа были обсуждений были малоинформативны.

Минфин США продолжает накапливать кэш, объем которого вырос до $328 млрд, но объем обратного РЕПО с ФРС перестал сокращаться в последние несколько дней и даже вырос, в итоге рынки сразу приуныли.

Обычно в конце квартала обратное РЕПО с ФРС растет под квартальную отчетность, а Минфин планирует изъять еще $100 млрд, т.е. отток ликвидности должен усилиться.

@truecon

Выступление Дж.Пауэлл в Конгрессе ничего особо нового не принесло.... он лишь повторил, что большинство членов ФРС склонно к повышению ставки до конца года, но это было известно, остальные три часа были обсуждений были малоинформативны.

Минфин США продолжает накапливать кэш, объем которого вырос до $328 млрд, но объем обратного РЕПО с ФРС перестал сокращаться в последние несколько дней и даже вырос, в итоге рынки сразу приуныли.

Обычно в конце квартала обратное РЕПО с ФРС растет под квартальную отчетность, а Минфин планирует изъять еще $100 млрд, т.е. отток ликвидности должен усилиться.

@truecon

#Турция #ставки #инфляция #Кризис #TRY #банки

Банк Турции не решился на экстремизм и повысил ставку с 8.5% до 15% (примерно на этом уровне значительные объемы корпоративного кредита).

Целевой уровень инфляции 5%. В целом это скорее разумное решение, хотя и сильно мягче, чем в среднем хотел бы видеть рынок. Но даст хоть какой-то шанс адаптироваться финансовой системе к ужесточению.

Есть в этом правда свое "но" сможет ли ЦБ Турции действительно реализовать эти планы большой вопрос, т.к. по мере нарастания проблем в экономике им это делать будет все сложнее и сложнее... а смена руководства ЦБ в таких случаях - это вполне привычная реакция.

@truecon

Банк Турции не решился на экстремизм и повысил ставку с 8.5% до 15% (примерно на этом уровне значительные объемы корпоративного кредита).

Целевой уровень инфляции 5%. В целом это скорее разумное решение, хотя и сильно мягче, чем в среднем хотел бы видеть рынок. Но даст хоть какой-то шанс адаптироваться финансовой системе к ужесточению.

Есть в этом правда свое "но" сможет ли ЦБ Турции действительно реализовать эти планы большой вопрос, т.к. по мере нарастания проблем в экономике им это делать будет все сложнее и сложнее... а смена руководства ЦБ в таких случаях - это вполне привычная реакция.

@truecon

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии все же решился

Банк Англии немного запаниковал, видя устойчивость инфляции и удивил рынки повышением ставки сразу на 50 б.п. до 5%, за такое решение проголосовало 7 членов из 9% (двое хотели оставить ставку неизменной). В Великобритании инфляция существенно выше, чем в других развитых странах и более устойчива на данный момент.

Банк Англии обещает внимательно следить за ситуацией и при свидетельствах более устойчивого роста цен готов к дальнейшем ужесточению денежно-кредитной политики.

Даже после текущего оживления, Банк Англии скорее остается аутсайдером среди крупных ЦБ и плетется в хвосте паровоза.

@truecon

Банк Англии все же решился

Банк Англии немного запаниковал, видя устойчивость инфляции и удивил рынки повышением ставки сразу на 50 б.п. до 5%, за такое решение проголосовало 7 членов из 9% (двое хотели оставить ставку неизменной). В Великобритании инфляция существенно выше, чем в других развитых странах и более устойчива на данный момент.

Банк Англии обещает внимательно следить за ситуацией и при свидетельствах более устойчивого роста цен готов к дальнейшем ужесточению денежно-кредитной политики.

Даже после текущего оживления, Банк Англии скорее остается аутсайдером среди крупных ЦБ и плетется в хвосте паровоза.

@truecon

#Турция #ставки #инфляция #Кризис #TRY #банки

Лира, конечно, после решения пошла дальше девальвироваться. В общем-то у ЦБ Турции хороших вариантов ужесточения нет, но выбор был невелик:

✔️ Резким повышением до 20-30% с большой вероятностью получить сразу шок финансовой системы, после которого глава ЦБ будет уволен через месяц другой с большой вероятностью;

✔️ Сделать активное повышение до тех самых ~15% и потом в течение года продолжать повышать до условных 25-30%, давая финсистеме хоть как-то адаптироваться (хотя также с риском получит финкризис, может не такой интенсивный). Здесь понятно, сильнее недоверие со стороны рынка, но меньше шансов смены главы.

Выбор второго варианта рациональнее, т.к. доверия нет и так и так, но во втором больше шансов.... Нет здесь простого пути

@truecon

Лира, конечно, после решения пошла дальше девальвироваться. В общем-то у ЦБ Турции хороших вариантов ужесточения нет, но выбор был невелик:

✔️ Резким повышением до 20-30% с большой вероятностью получить сразу шок финансовой системы, после которого глава ЦБ будет уволен через месяц другой с большой вероятностью;

✔️ Сделать активное повышение до тех самых ~15% и потом в течение года продолжать повышать до условных 25-30%, давая финсистеме хоть как-то адаптироваться (хотя также с риском получит финкризис, может не такой интенсивный). Здесь понятно, сильнее недоверие со стороны рынка, но меньше шансов смены главы.

Выбор второго варианта рациональнее, т.к. доверия нет и так и так, но во втором больше шансов.... Нет здесь простого пути

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: первые оттоки ликвидности

За неделю с 15 по 21 июня ФРС все-таки решилась на осторожное возобновление QT – объем облигаций на балансе сократился на $19 млрд. Банки продолжали понемногу пока занимать у ФРС, но FDIC возвращает деньги ($8 млрд), потому общее сокращение активов ФРС на неделе $26 млрд – активы ФРС ($8.36 трлн) только сейчас приблизились к уровням, которые были перед падением банков весной. Свой план по QT пока ФРС сильно недовыполняет, но удивительным образом, никто их об этом не спрашивает.

Но основное, конечно, происходит на пассивной стороне баланса ФРС. Минфин США забрал на свои счета за неделю $157 млрд (баланс вырос до $292 млрд), из которых только $66 млрд пришло из обратного РЕПО ФРС. Рынок сразу немного приуныл, но пока все же позитивный настрой сохраняется. Кривая госдолга на средних сроках дрейфует вверх на фоне роста ожиданий повышения ставок и сигналов от ФРС.

На следующей неделе Минфин США выпустит около $150 млрд долг, но изъятие ликвидности будет чуть поменьше $120-130 млрд, при этом традиционно в конце квартала объем обратного РЕПО повышен, а ФРС по идее должна ускорить сокращение портфеля, учитывая сильное отставание. Это означает, что в последнюю неделю месяца давление на ликвидность должно усилиться, а рынки могут приуныть еще сильнее.

@truecon

США: первые оттоки ликвидности

За неделю с 15 по 21 июня ФРС все-таки решилась на осторожное возобновление QT – объем облигаций на балансе сократился на $19 млрд. Банки продолжали понемногу пока занимать у ФРС, но FDIC возвращает деньги ($8 млрд), потому общее сокращение активов ФРС на неделе $26 млрд – активы ФРС ($8.36 трлн) только сейчас приблизились к уровням, которые были перед падением банков весной. Свой план по QT пока ФРС сильно недовыполняет, но удивительным образом, никто их об этом не спрашивает.

Но основное, конечно, происходит на пассивной стороне баланса ФРС. Минфин США забрал на свои счета за неделю $157 млрд (баланс вырос до $292 млрд), из которых только $66 млрд пришло из обратного РЕПО ФРС. Рынок сразу немного приуныл, но пока все же позитивный настрой сохраняется. Кривая госдолга на средних сроках дрейфует вверх на фоне роста ожиданий повышения ставок и сигналов от ФРС.

На следующей неделе Минфин США выпустит около $150 млрд долг, но изъятие ликвидности будет чуть поменьше $120-130 млрд, при этом традиционно в конце квартала объем обратного РЕПО повышен, а ФРС по идее должна ускорить сокращение портфеля, учитывая сильное отставание. Это означает, что в последнюю неделю месяца давление на ликвидность должно усилиться, а рынки могут приуныть еще сильнее.

@truecon

{kind=link}

#Турция #ставки #инфляция #Кризис #TRY #банки

В моменте ...

✔️ Европа уверенно вкатывается в рецессию, судя по PMI производство уже там, услуги еще вытягивают повестку, но это лишь вопрос времени. Хотя значительная часть проблем все еще "выкупается" за счет бюджетов, но бюджетный эффект иссякать (в т.ч. по причине роста расходов на обслуживание долга).

✔️ Турция: Лира продолжает свой поход - уже 25.2 лиры за доллар, при текущих раскладах диапазон 25-27 видится вполне адекватным диапазоном для турецкой валюты. Резервов нет, текущий счет отрицательный, дефицит бюджета ...

@truecon

В моменте ...

✔️ Европа уверенно вкатывается в рецессию, судя по PMI производство уже там, услуги еще вытягивают повестку, но это лишь вопрос времени. Хотя значительная часть проблем все еще "выкупается" за счет бюджетов, но бюджетный эффект иссякать (в т.ч. по причине роста расходов на обслуживание долга).

✔️ Турция: Лира продолжает свой поход - уже 25.2 лиры за доллар, при текущих раскладах диапазон 25-27 видится вполне адекватным диапазоном для турецкой валюты. Резервов нет, текущий счет отрицательный, дефицит бюджета ...

@truecon

❗️Банк России с 1 сентября 2023 года повышает макропруденциальные требования по необеспеченным потребительским кредитам

cbr.ru

Банк России повышает макропруденциальные требования по необеспеченным потребительским кредитам | Банк России

Финансовая стабильность

Forwarded from Банк России

⚡️Режим работы финансового сектора в Москве в понедельник 26 июня

Кредитные и некредитные организации, а также организации, оказывающие профессиональные услуги на финансовом рынке, находящиеся в Москве, обеспечивают непрерывность и бесперебойность работы финансового рынка для всей России.

Поэтому несмотря на режим нерабочего дня в Москве финансовые организации должны продолжать выполнять свои ключевые функции. Необходимый для этого круг сотрудников руководители финансовых организаций определяют самостоятельно.

По этой же причине торги на Московской бирже в понедельник 26.06.2023 осуществляются по режиму обычного рабочего дня.

Рекомендуем финансовым организациям в вопросе исполнения обязательств по потребительским кредитам (займам) жителями Москвы исходить из фактической возможности проведения платежа в понедельник 26.06.2023.

Банк России выполняет все свои функции в обычном режиме. Отчетность финансовыми организациями подается по графику, без переноса сроков.

Кредитные и некредитные организации, а также организации, оказывающие профессиональные услуги на финансовом рынке, находящиеся в Москве, обеспечивают непрерывность и бесперебойность работы финансового рынка для всей России.

Поэтому несмотря на режим нерабочего дня в Москве финансовые организации должны продолжать выполнять свои ключевые функции. Необходимый для этого круг сотрудников руководители финансовых организаций определяют самостоятельно.

По этой же причине торги на Московской бирже в понедельник 26.06.2023 осуществляются по режиму обычного рабочего дня.

Рекомендуем финансовым организациям в вопросе исполнения обязательств по потребительским кредитам (займам) жителями Москвы исходить из фактической возможности проведения платежа в понедельник 26.06.2023.

Банк России выполняет все свои функции в обычном режиме. Отчетность финансовыми организациями подается по графику, без переноса сроков.

#ЕЦБ #ставки #евро #доллар

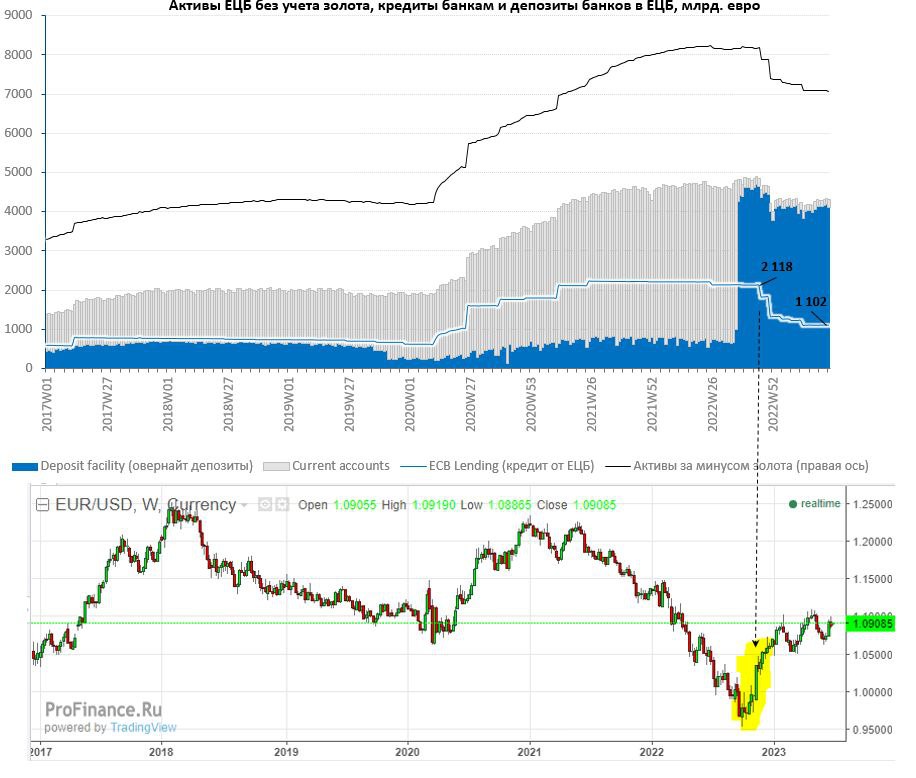

ЕЦБ … €0.5 трлн на выход

Пока рубль успокаивается, а лира улетает, а лира улетает в 26 лир за доллар приближается 28 июня… дата интересная именно для еврозоны, т.к. это срок погашения долгосрочных кредитов ЕЦБ на сумму €477 млрд помимо этого должны быть погашены еще €29 млрд из других выпусков TLTRO, т.е. в сумме баланс ЕЦБ может сократиться на ~€0.5 трлн одномоментно, а банки вернут практически половину из оставшегося объема TLTRO (€1.1 трлн).

Конечно баланс ЕЦБ был раздут очень сильно и без учета золота активы составляют €7.08 трлн, средства банков в ЕЦБ составляют €4.3 трлн, а избыточная ликвидность около €3.5 трлн… но изъятие в таком объеме: во-первых может создать проблемы для ряда банков с точки зрения ликвидности (речь в основном об итальянских и греческих банках), во-вторых сделает фондирование подороже, т.к. TLTRO шли по депозитной ставки ЕЦБ, которая на 50 б.п. ниже ставки рефинансирования.

Для банков это ожидаемое «сжатие», потому они готовятся к нему, в прошлый раз эта подготовка возможно была одной из причин роста евро в ноябре-декабре, т.к. еврозона в последние годы была большим источником бесплатной ликвидности для США в т.ч. текущая крепость евро, отчасти тоже может быть этим обусловлена. Хотя здесь фактически синхронно должна уходить ликвидность и в долларе, и в евро… только безумный Банк Японии продолжает свой забег ).

@truecon

ЕЦБ … €0.5 трлн на выход

Пока рубль успокаивается, а лира улетает, а лира улетает в 26 лир за доллар приближается 28 июня… дата интересная именно для еврозоны, т.к. это срок погашения долгосрочных кредитов ЕЦБ на сумму €477 млрд помимо этого должны быть погашены еще €29 млрд из других выпусков TLTRO, т.е. в сумме баланс ЕЦБ может сократиться на ~€0.5 трлн одномоментно, а банки вернут практически половину из оставшегося объема TLTRO (€1.1 трлн).

Конечно баланс ЕЦБ был раздут очень сильно и без учета золота активы составляют €7.08 трлн, средства банков в ЕЦБ составляют €4.3 трлн, а избыточная ликвидность около €3.5 трлн… но изъятие в таком объеме: во-первых может создать проблемы для ряда банков с точки зрения ликвидности (речь в основном об итальянских и греческих банках), во-вторых сделает фондирование подороже, т.к. TLTRO шли по депозитной ставки ЕЦБ, которая на 50 б.п. ниже ставки рефинансирования.

Для банков это ожидаемое «сжатие», потому они готовятся к нему, в прошлый раз эта подготовка возможно была одной из причин роста евро в ноябре-декабре, т.к. еврозона в последние годы была большим источником бесплатной ликвидности для США в т.ч. текущая крепость евро, отчасти тоже может быть этим обусловлена. Хотя здесь фактически синхронно должна уходить ликвидность и в долларе, и в евро… только безумный Банк Японии продолжает свой забег ).

@truecon

{kind=link}

#Япония #ВВП #экономика #инфляция #ставки

В комментариях возник вопрос: что не так с Японией? Можно много здесь рассуждать, но лучше всего это видно на одном лишь графике - доля японской экономики в мировом ВВП, поднявшись с 3-4% мирового ВВП в 1960-х до 15-18% в 1990-х ужалась снова до 4% мирового ВВП к текущему моменту. 18% мирового ВВП – это как Китай сейчас.

Уже не говоря том, что сейчас фактически Банк Японии практически ничем не управляет и просто плывет по течению в надежде, что проблемы рассосутся сами по себе. Фактически ЦБ дисфункционален и не может не то, что ставки поднять, даже прекратить выкуп госдолга, потому как это рискует похоронить финансовую систему. Единственное, что гон может - это "подруливать" интервенциями пока есть резервы.

P.S.: Базовая инфляция по данным Банка Японии снова немного подросла и составила 3.1%.

@truecon

В комментариях возник вопрос: что не так с Японией? Можно много здесь рассуждать, но лучше всего это видно на одном лишь графике - доля японской экономики в мировом ВВП, поднявшись с 3-4% мирового ВВП в 1960-х до 15-18% в 1990-х ужалась снова до 4% мирового ВВП к текущему моменту. 18% мирового ВВП – это как Китай сейчас.

Уже не говоря том, что сейчас фактически Банк Японии практически ничем не управляет и просто плывет по течению в надежде, что проблемы рассосутся сами по себе. Фактически ЦБ дисфункционален и не может не то, что ставки поднять, даже прекратить выкуп госдолга, потому как это рискует похоронить финансовую систему. Единственное, что гон может - это "подруливать" интервенциями пока есть резервы.

P.S.: Базовая инфляция по данным Банка Японии снова немного подросла и составила 3.1%.

@truecon

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает оживать

Американский рынок жилья в моменте адаптировался к высоким ставкам и продолжает потихоньку оживать. Закладки новых односемейных домов в мае резко выросли на 18.5% м/м, годовая динамика осталась отрицательной -5% г/г. Количество выданных разрешений на строительство росло скромнее +5.4% м/м и -8.1% г/г.

Продажи односемейных домов на вторичном рынке в мае сильно не изменились (-0.3% м/м), с осени 2022 года здесь падение прекратилось. Продажи новых односемейных домов в мае взлетели до 763 тыс. в год., выдав рост на 12.2% м/м и 25.9% г/г. Дефицит готового жилья остается актуальной историей, запасы жилья на продаже покрывают всего 3 месяца продаж на вторичном рынке, по первичному рынку затоваренность выше, но очень резко снизилась (6.7 месяца продаж).

Цены на вторичном рынке США в мае показали годовое падение на 3.4% г/г, но это скорее эффект базы прошлого года, текущая динамика цен указывает на то, что падение прекратилось и цены подрастают. Zillow за май насчитал рост цен на 0.5% м/м и 2% г/г, S&P сегодня опубликовал отчет за апрель, где рост 0.5% м/м и падение -0.2% г/г, в 20 крупнейших городах +0.9% м/м и -1.7% г/г.

Фактически, в моменте цены вернулись, хоть и к неактивному, но росту, на фоне дефицита готового жилья, несмотря на то, что ставки по ипотеке 6.5-7%. Учитывая, что Zillow и прочие источники указывают на то, что рост арендной платы возобновился темпами 0.5-0.6% м/м, получается, что даже в этом сегменте экономики (крайне чувствительном к ставкам) ценовое давление так быстро не уйдет. ФРС придется еще больше напрячься теперь …

P.S.: Да и доверие потребителей подросло.

@truecon

Рынок жилья США продолжает оживать

Американский рынок жилья в моменте адаптировался к высоким ставкам и продолжает потихоньку оживать. Закладки новых односемейных домов в мае резко выросли на 18.5% м/м, годовая динамика осталась отрицательной -5% г/г. Количество выданных разрешений на строительство росло скромнее +5.4% м/м и -8.1% г/г.

Продажи односемейных домов на вторичном рынке в мае сильно не изменились (-0.3% м/м), с осени 2022 года здесь падение прекратилось. Продажи новых односемейных домов в мае взлетели до 763 тыс. в год., выдав рост на 12.2% м/м и 25.9% г/г. Дефицит готового жилья остается актуальной историей, запасы жилья на продаже покрывают всего 3 месяца продаж на вторичном рынке, по первичному рынку затоваренность выше, но очень резко снизилась (6.7 месяца продаж).

Цены на вторичном рынке США в мае показали годовое падение на 3.4% г/г, но это скорее эффект базы прошлого года, текущая динамика цен указывает на то, что падение прекратилось и цены подрастают. Zillow за май насчитал рост цен на 0.5% м/м и 2% г/г, S&P сегодня опубликовал отчет за апрель, где рост 0.5% м/м и падение -0.2% г/г, в 20 крупнейших городах +0.9% м/м и -1.7% г/г.

Фактически, в моменте цены вернулись, хоть и к неактивному, но росту, на фоне дефицита готового жилья, несмотря на то, что ставки по ипотеке 6.5-7%. Учитывая, что Zillow и прочие источники указывают на то, что рост арендной платы возобновился темпами 0.5-0.6% м/м, получается, что даже в этом сегменте экономики (крайне чувствительном к ставкам) ценовое давление так быстро не уйдет. ФРС придется еще больше напрячься теперь …

P.S.: Да и доверие потребителей подросло.

@truecon

{kind=link}

#США #ставки #ФРС #ЕЦБ #BOE #BOJ #инфляция #экономика

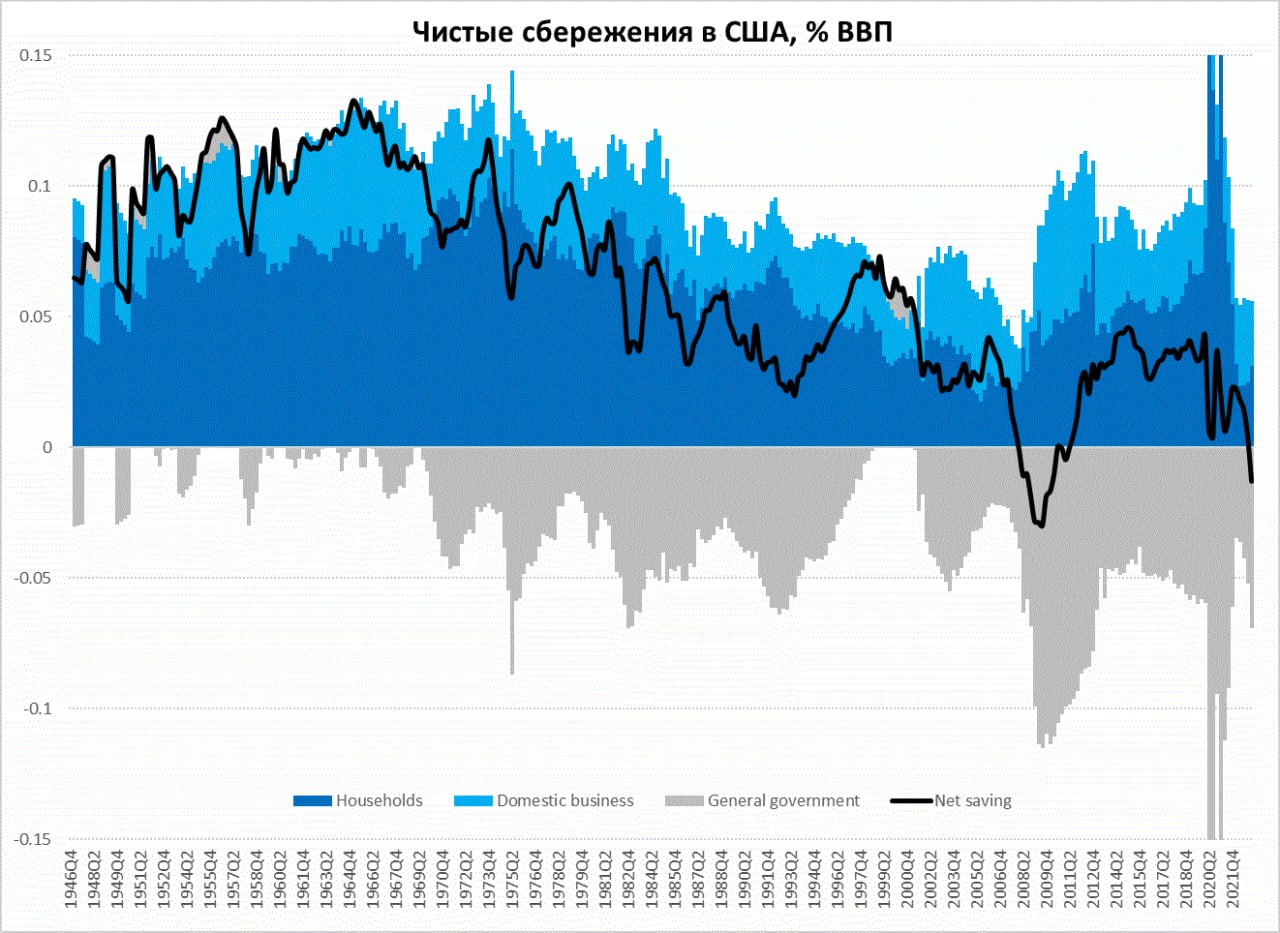

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

{kind=link}

#еврозона #Германия #инфляция #экономика

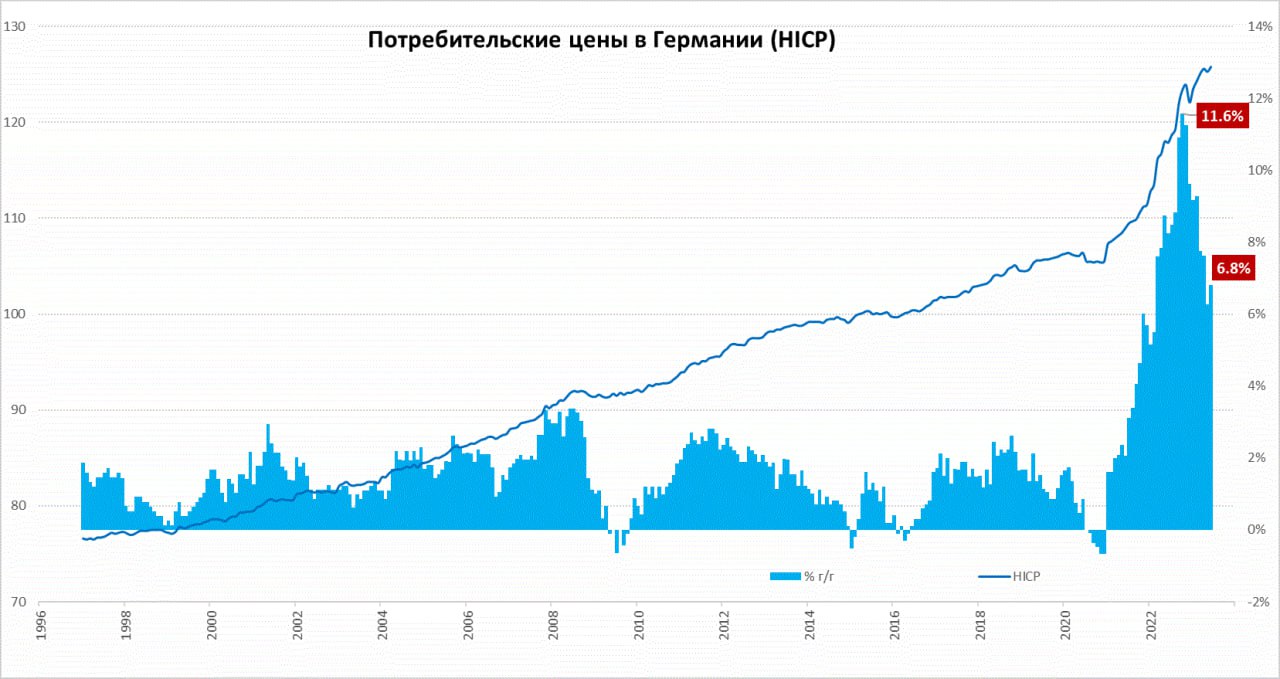

Германия: инфляция подросла

Июньская инфляция в Германии оказалась чуть выше ожиданий 0.3% м/м и 6.4% г/г (в мае было 6.1% г/г), по методологии евростата 0.4% м/м и 6.8% г/г, Основным драйвером стала именно базовая инфляция – без учета энергии и продуктов питания цены выросли на 0.3% м/м и вернулись к уровню 5.8% г/г. Хотя рост товарных цен замедлился с 7.7% г/г до 7.3% г/г.

Это с лихвой было компенсировано достаточно сильным ускорением цен в секторе услуг с 4.5% г/г до 5.3% г/г. Хотя здесь нужно учитывать эффекты базы прошлого года именно в июне прошлого года была запущена программа субсидирования цен поездок на общественном транспорте (9-тиевровый проездной), что занижает базу прошлого года.

В целом инфляционные тренды в Германии находятся в районе 0.3-0.4% м/м несмотря на достаточно сильные дезинфляционные эффекты по энергии и пр. Но здесь стоит учитывать, что в Германии очень сильно отставали цены на аренду жилья (рынок жестко зарегулирован и администрируем государством и муниципалитетами) – они росли на 1.5-2% в год и этот сектор еще не реализовал 20%-й рост потребительских цен. И в последние месяцы рост цен на аренду постепенно ускоряется (половина немцев - арендаторы).

@truecon

Германия: инфляция подросла

Июньская инфляция в Германии оказалась чуть выше ожиданий 0.3% м/м и 6.4% г/г (в мае было 6.1% г/г), по методологии евростата 0.4% м/м и 6.8% г/г, Основным драйвером стала именно базовая инфляция – без учета энергии и продуктов питания цены выросли на 0.3% м/м и вернулись к уровню 5.8% г/г. Хотя рост товарных цен замедлился с 7.7% г/г до 7.3% г/г.

Это с лихвой было компенсировано достаточно сильным ускорением цен в секторе услуг с 4.5% г/г до 5.3% г/г. Хотя здесь нужно учитывать эффекты базы прошлого года именно в июне прошлого года была запущена программа субсидирования цен поездок на общественном транспорте (9-тиевровый проездной), что занижает базу прошлого года.

В целом инфляционные тренды в Германии находятся в районе 0.3-0.4% м/м несмотря на достаточно сильные дезинфляционные эффекты по энергии и пр. Но здесь стоит учитывать, что в Германии очень сильно отставали цены на аренду жилья (рынок жестко зарегулирован и администрируем государством и муниципалитетами) – они росли на 1.5-2% в год и этот сектор еще не реализовал 20%-й рост потребительских цен. И в последние месяцы рост цен на аренду постепенно ускоряется (половина немцев - арендаторы).

@truecon

{kind=link}