#Россия #Минфин #бюджет #рубль

Нефтегазовые доходы в феврале немного подросли до 0.52 трлн руб., хотя это пока сильно ниже базовых (0.67 трлн руб.), потому Минфин продолжит продавать юаня/золота из ФНБ на 5.4 млрд в день (было 8.9 млрд).

P.S.: Судя по ситуации с рублевой ликвидностью, бюджет неплохо собрал налоги в феврале... но фактических данных пока нет.

@truecon

Нефтегазовые доходы в феврале немного подросли до 0.52 трлн руб., хотя это пока сильно ниже базовых (0.67 трлн руб.), потому Минфин продолжит продавать юаня/золота из ФНБ на 5.4 млрд в день (было 8.9 млрд).

P.S.: Судя по ситуации с рублевой ликвидностью, бюджет неплохо собрал налоги в феврале... но фактических данных пока нет.

@truecon

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии: покупает не покладая рук...

В конце прошлой недели японский ЦБ провел серию достаточно массированных интервенций, в четверг купив гособлигаций на ¥1.77 трлн, в пятницу – еще на ¥1.76 трлн, вместе с покупками в понедельник за неделю вышло ¥5.08 трлн, что стало самой крупной недельной интервенцией с момента скупки в январе и вдвое больше, чем неделей ранее. Рынок активно ставит на то, что ЦБ вынужден будет поставить целевую доходность выше и активно закрывает эти свои ожидания через продажи гособлигаций Банку Японии.

Интересно будет последнее заседание под руководством нынешнего главы Х.Куроды 10 марта. Хотя чиновники от ЦБ продолжают твердить про необходимость продолжения мягкой политики, но что есть "мягкая" в текущей ситуации, когда реальная ставка уже -4% сопровождается массированным QE? ). Японцы склонны к резким зигзагам, так что посмотрим что они скажут... и сделают.

@truecon

Банк Японии: покупает не покладая рук...

В конце прошлой недели японский ЦБ провел серию достаточно массированных интервенций, в четверг купив гособлигаций на ¥1.77 трлн, в пятницу – еще на ¥1.76 трлн, вместе с покупками в понедельник за неделю вышло ¥5.08 трлн, что стало самой крупной недельной интервенцией с момента скупки в январе и вдвое больше, чем неделей ранее. Рынок активно ставит на то, что ЦБ вынужден будет поставить целевую доходность выше и активно закрывает эти свои ожидания через продажи гособлигаций Банку Японии.

Интересно будет последнее заседание под руководством нынешнего главы Х.Куроды 10 марта. Хотя чиновники от ЦБ продолжают твердить про необходимость продолжения мягкой политики, но что есть "мягкая" в текущей ситуации, когда реальная ставка уже -4% сопровождается массированным QE? ). Японцы склонны к резким зигзагам, так что посмотрим что они скажут... и сделают.

@truecon

#инфляция #Швейцария #ставка

Швейцария импортирует… инфляцию

Не избежала февральского всплеска инфляции и Швейцария, за февраль потребительские цены здесь выросли на 0.7% м/м и 3.4% г/г. Базовая инфляция за месяц 0.8% м/м и 2.4% г/г - рекорд.

Здесь тоже дорожали продукты питания (1.1% м/м и 6.5% г/г). Активно дорожали именно импортные товары/услуги (1.1% м/м и 4.9%) – Швейцария импортирует инфляцию из ЕС, т.к. старается удерживать курс относительно стабильным относительно евро. Внутренняя инфляция тоже растет, но не так быстро (0.6% м/м и 2.9% г/г). Кроме подешевевшей энергии (-0.9% м/м) по большинству категорий инфляция существенно ускорилась.

Швейцарцы пришли к интересной развилке, когда поддержание слабого курса приводит к импорту инфляции, который требует повышения ставок (сейчас 1%). Но так, или иначе основной момент скорее в том, что инфляция ускорилась во многих странах в начале года.

P.S.: Забавно, но факт: годовой CDS на госдолг США пошел на новый рекорд … 74❗️

@truecon

Швейцария импортирует… инфляцию

Не избежала февральского всплеска инфляции и Швейцария, за февраль потребительские цены здесь выросли на 0.7% м/м и 3.4% г/г. Базовая инфляция за месяц 0.8% м/м и 2.4% г/г - рекорд.

Здесь тоже дорожали продукты питания (1.1% м/м и 6.5% г/г). Активно дорожали именно импортные товары/услуги (1.1% м/м и 4.9%) – Швейцария импортирует инфляцию из ЕС, т.к. старается удерживать курс относительно стабильным относительно евро. Внутренняя инфляция тоже растет, но не так быстро (0.6% м/м и 2.9% г/г). Кроме подешевевшей энергии (-0.9% м/м) по большинству категорий инфляция существенно ускорилась.

Швейцарцы пришли к интересной развилке, когда поддержание слабого курса приводит к импорту инфляции, который требует повышения ставок (сейчас 1%). Но так, или иначе основной момент скорее в том, что инфляция ускорилась во многих странах в начале года.

P.S.: Забавно, но факт: годовой CDS на госдолг США пошел на новый рекорд … 74❗️

@truecon

{kind=link}

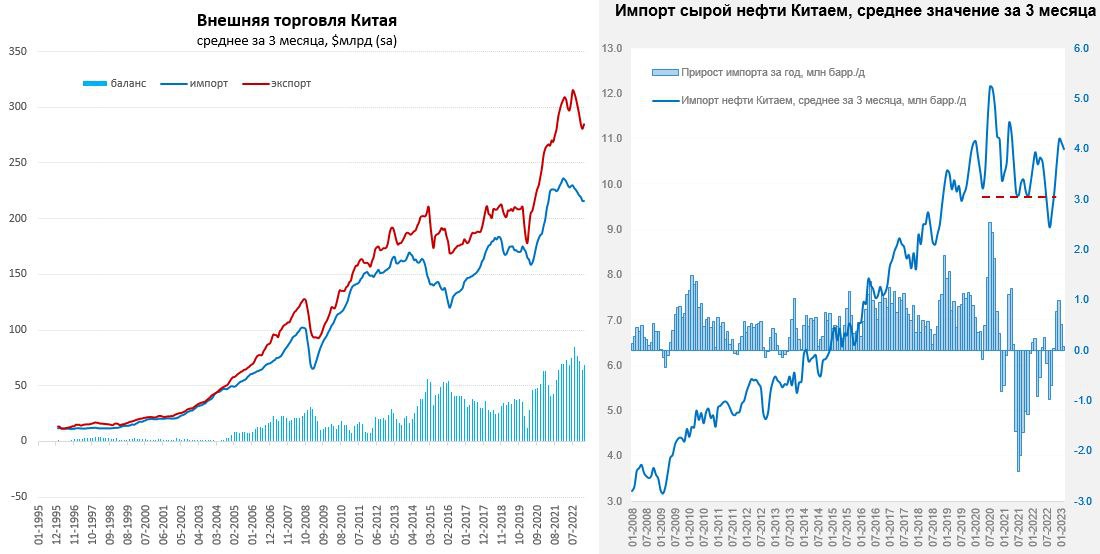

#Китай #экспорт #экономика #нефть

Китай: внешняя торговля продолжает притормаживать

Китайский экспорт в январе-феврале составил $506.3 млрд, упав на 6.8% г/г, но это все же лучше декабрьского падения на 9.9% г/г. Импорт составил $389.4 млрд и упал на 10.2% г/г (хуже декабрьского падения на 7.5% г/г). С поправкой на сезонность, а в начале года данные всегда сильно искажены праздниками, средний за три месяца экспорт и импорт даже немного подросли, но в целом сильно ниже, чем был в середине прошлого года. В сумме за последние 12 месяцев баланс внешней торговли составил $890 млрд, без учета импорта нефти $1.25 трлн – это вдвое больше, чем за доковидную пятилетку.

Импорт нефти Китаем в январе-феврале составил 10.5 мб/д, что немного ниже уровня прошлого года (10.6 мб/д), средний за 3 месяца импорт составил 10.8 мб/д, что сопоставимо с уровнем прошлого года. Но в долларах импорт снизился чуть сильнее, в начале года Китай закупал нефть по $80.4 за баррель, годом ранее было $83.8 за баррель. В среднем Китай покупает нефть без значимых дисконтов к цене Brent предыдущего месяца. В начале года сократился импорт газа (-9.4% г/г), но нарастил импорт угля (+70.8% г/г).

В торговле с Россией продолжается активный рост, хотя детальных данных пока, конечно, не опубликовали. Экспорт в РФ за январь-февраль вырос до $15 млрд (+19.8%), импорт из РФ вырос до $18.6 млрд (31.3% г/г), в итоге сальдо внешней торговли было отрицательным для Китая и составило $3.6 млрд. Товарооборот увеличился на 25.9% г/г, более активный рост торговли был только с Сингапуром (+37.6%).

В целом внешний спрос ослабляется, но торговый баланс Китая остается очень сильным… планы Китая вырасти на 5% в 2023 году – это исключительно вопрос внутреннего спроса и инвестиций, а значит активных бюджетных и монетарных стимулов.

@truecon

Китай: внешняя торговля продолжает притормаживать

Китайский экспорт в январе-феврале составил $506.3 млрд, упав на 6.8% г/г, но это все же лучше декабрьского падения на 9.9% г/г. Импорт составил $389.4 млрд и упал на 10.2% г/г (хуже декабрьского падения на 7.5% г/г). С поправкой на сезонность, а в начале года данные всегда сильно искажены праздниками, средний за три месяца экспорт и импорт даже немного подросли, но в целом сильно ниже, чем был в середине прошлого года. В сумме за последние 12 месяцев баланс внешней торговли составил $890 млрд, без учета импорта нефти $1.25 трлн – это вдвое больше, чем за доковидную пятилетку.

Импорт нефти Китаем в январе-феврале составил 10.5 мб/д, что немного ниже уровня прошлого года (10.6 мб/д), средний за 3 месяца импорт составил 10.8 мб/д, что сопоставимо с уровнем прошлого года. Но в долларах импорт снизился чуть сильнее, в начале года Китай закупал нефть по $80.4 за баррель, годом ранее было $83.8 за баррель. В среднем Китай покупает нефть без значимых дисконтов к цене Brent предыдущего месяца. В начале года сократился импорт газа (-9.4% г/г), но нарастил импорт угля (+70.8% г/г).

В торговле с Россией продолжается активный рост, хотя детальных данных пока, конечно, не опубликовали. Экспорт в РФ за январь-февраль вырос до $15 млрд (+19.8%), импорт из РФ вырос до $18.6 млрд (31.3% г/г), в итоге сальдо внешней торговли было отрицательным для Китая и составило $3.6 млрд. Товарооборот увеличился на 25.9% г/г, более активный рост торговли был только с Сингапуром (+37.6%).

В целом внешний спрос ослабляется, но торговый баланс Китая остается очень сильным… планы Китая вырасти на 5% в 2023 году – это исключительно вопрос внутреннего спроса и инвестиций, а значит активных бюджетных и монетарных стимулов.

@truecon

{kind=link}

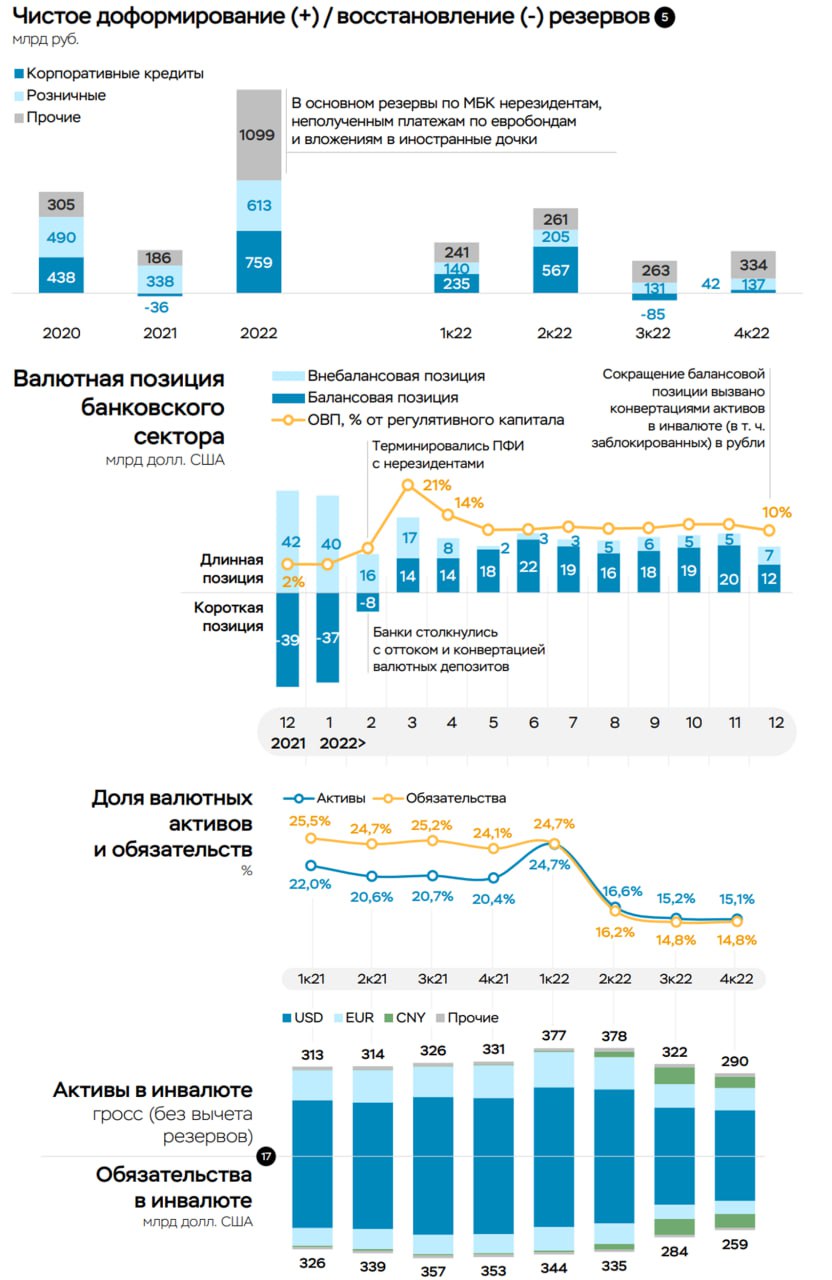

#Россия #банки #БанкРоссии #рубль

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

{kind=link}

#США #ФРС #инфляция #экономика #ставки

Пауэлл ... ястребиный настрой

✔️ Инфляционное давление выше, чем ожидалось во время нашего предыдущего заседания;

✔️ В услугах без рынка жилья мало признаков дезинфляции;

✔️ Рынок труда напряженный: безработица 3.4%, соотношение вакансии/безработные 1.9;

✔️ Дальнейшее повышение ставок будет уместным, продолжение существенного сокращения баланса - тоже;

✔️ Конечный уровень ставок, вероятно, будет выше, чем предполагалось ранее (5-5.25%), если потребуется - готовы увеличить темпы повышения (❗️может и по 50);

✔️ Исторические данные (отсылка к 1970-м годам) настоятельно предостерегают от преждевременного ослабления политики;

Пауэлл снова дает ястребиные сигналы, фьючерсы на ставку 5.6% на конец лета - рынки напряглись. Хотя рынок уже закладывал рост ставки, он по-прежнему не закладывает, что при таком ужесточении будет "больно" ...

@truecon

Пауэлл ... ястребиный настрой

✔️ Инфляционное давление выше, чем ожидалось во время нашего предыдущего заседания;

✔️ В услугах без рынка жилья мало признаков дезинфляции;

✔️ Рынок труда напряженный: безработица 3.4%, соотношение вакансии/безработные 1.9;

✔️ Дальнейшее повышение ставок будет уместным, продолжение существенного сокращения баланса - тоже;

✔️ Конечный уровень ставок, вероятно, будет выше, чем предполагалось ранее (5-5.25%), если потребуется - готовы увеличить темпы повышения (❗️может и по 50);

✔️ Исторические данные (отсылка к 1970-м годам) настоятельно предостерегают от преждевременного ослабления политики;

Пауэлл снова дает ястребиные сигналы, фьючерсы на ставку 5.6% на конец лета - рынки напряглись. Хотя рынок уже закладывал рост ставки, он по-прежнему не закладывает, что при таком ужесточении будет "больно" ...

@truecon

Board of Governors of the Federal Reserve System

Testimony by Chair Powell on the semiannual Monetary Policy Report to the Congress

Chairman Brown, Ranking Member Scott, and other members of the Committee, I appreciate the opportunity to present the Federal Reserve's semiannual Monetary P

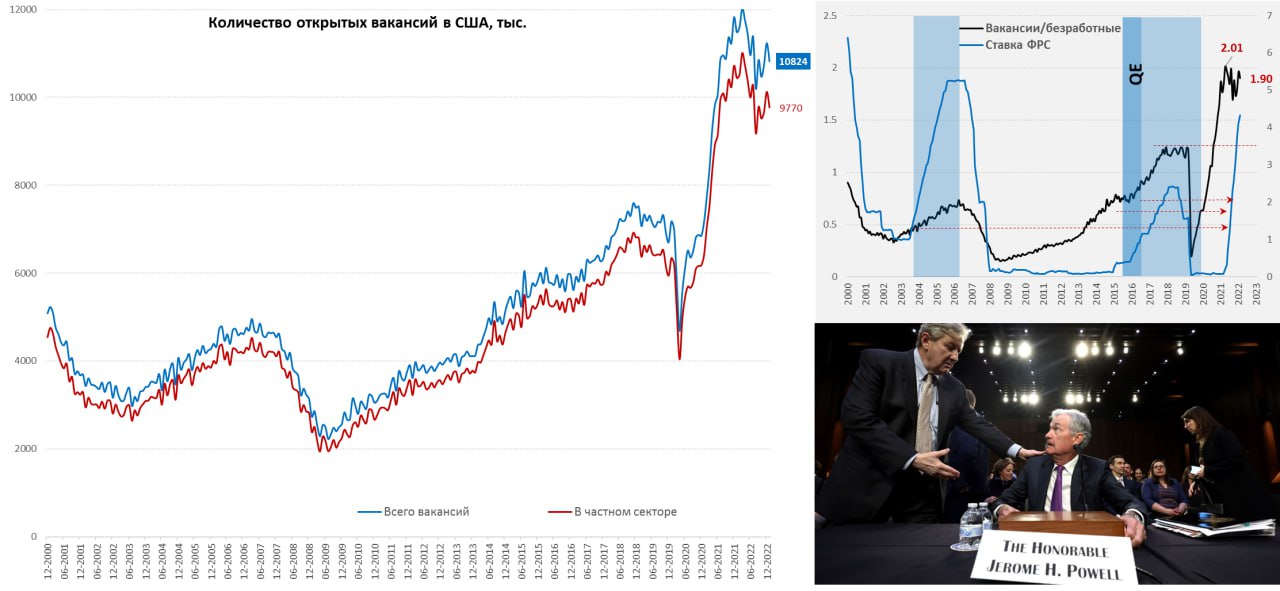

#США #безработица #инфляция #экономика #Кризис

США: рынок труда остается перегретым

Вакансии в США в январе сократились на 410 тыс., но данные за 2022 год были пересмотрены с повышением до 11.23 млн, в итоге в январе 10.82 млн открытых вакансий. Это в 1.9 раза превышает количество безработных, в декабре после пересмотра было больше в 1.96 раза. В частном секторе остается 9.77 млн вакансий. Но все же есть намеки на охлаждения рынка, впервые за много месяцев менее 4 млн американцев меняли работу в поисках лучшей жизни (з/п), а по инициативе работодателя увольнять стали чаще. Правда нанимают пока прилично больше, чем увольняют – здесь мало что изменилось.

ADP насчитали прирост рабочих мест в феврале на 240 тыс., малый бизнес – сокращал, средний и крупный – нанимал. Учитывая прошлые отчеты, стоит относиться к данным ADP достаточно осторожно, раньше считали кривовато, после смены методологии может что-то улучшится, но говорить пока рано. При этом у них есть теперь данные по изменениям з/п: рост немного, но замедлился с 7.3% г/г до 7.2% г/г, а при смене работы можно рассчитывать на прибавку 14.3% г/г (было 14.9% г/г). Это все еще очень агрессивно и пока рынок труда остается крайне перегретым. Об этом говорят и недельные заявки на пособие по безработице <200 тыс. и всего на пособиях <2 млн.

Глава ФРС Дж. Пауэлл в среду много радости рынкам не принес, хоть и немного пытался сгладить сигнал, указав, что они еще не приняли решение (25 или 50) и будут смотреть на данные... правда данные пока скорее за более жесткие реакции... хотя впереди еще отчет по рынку труда и отчеты по инфляции - они будут определяющими. При этом ФРС, опираясь на данные продолжает демонстрировать, что просто не знает где будет потолок и даже технически практически гарантировано перегнет палку.

В Конгрессе главу ФРС в этот раз сильно нервировали вопросами вроде «Вы пытаетесь лишить людей работы... Это ваша работа, не так ли?»... «вы хотите оставить без работы 2 млн американцев» и т.п. Пауэлл, конечно, отбивался что они пытаются восстановить ценовую стабильность... рассказывая, что в этот раз все может быть «иначе»... вспоминается как «иначе» уже было, когда инфляция была «временной»). Безработица еще не растет, выборы через полтора года, а ФРС уже начали активно «прессовать» политики... то ли еще будет...

@truecon

США: рынок труда остается перегретым

Вакансии в США в январе сократились на 410 тыс., но данные за 2022 год были пересмотрены с повышением до 11.23 млн, в итоге в январе 10.82 млн открытых вакансий. Это в 1.9 раза превышает количество безработных, в декабре после пересмотра было больше в 1.96 раза. В частном секторе остается 9.77 млн вакансий. Но все же есть намеки на охлаждения рынка, впервые за много месяцев менее 4 млн американцев меняли работу в поисках лучшей жизни (з/п), а по инициативе работодателя увольнять стали чаще. Правда нанимают пока прилично больше, чем увольняют – здесь мало что изменилось.

ADP насчитали прирост рабочих мест в феврале на 240 тыс., малый бизнес – сокращал, средний и крупный – нанимал. Учитывая прошлые отчеты, стоит относиться к данным ADP достаточно осторожно, раньше считали кривовато, после смены методологии может что-то улучшится, но говорить пока рано. При этом у них есть теперь данные по изменениям з/п: рост немного, но замедлился с 7.3% г/г до 7.2% г/г, а при смене работы можно рассчитывать на прибавку 14.3% г/г (было 14.9% г/г). Это все еще очень агрессивно и пока рынок труда остается крайне перегретым. Об этом говорят и недельные заявки на пособие по безработице <200 тыс. и всего на пособиях <2 млн.

Глава ФРС Дж. Пауэлл в среду много радости рынкам не принес, хоть и немного пытался сгладить сигнал, указав, что они еще не приняли решение (25 или 50) и будут смотреть на данные... правда данные пока скорее за более жесткие реакции... хотя впереди еще отчет по рынку труда и отчеты по инфляции - они будут определяющими. При этом ФРС, опираясь на данные продолжает демонстрировать, что просто не знает где будет потолок и даже технически практически гарантировано перегнет палку.

В Конгрессе главу ФРС в этот раз сильно нервировали вопросами вроде «Вы пытаетесь лишить людей работы... Это ваша работа, не так ли?»... «вы хотите оставить без работы 2 млн американцев» и т.п. Пауэлл, конечно, отбивался что они пытаются восстановить ценовую стабильность... рассказывая, что в этот раз все может быть «иначе»... вспоминается как «иначе» уже было, когда инфляция была «временной»). Безработица еще не растет, выборы через полтора года, а ФРС уже начали активно «прессовать» политики... то ли еще будет...

@truecon

{kind=link}

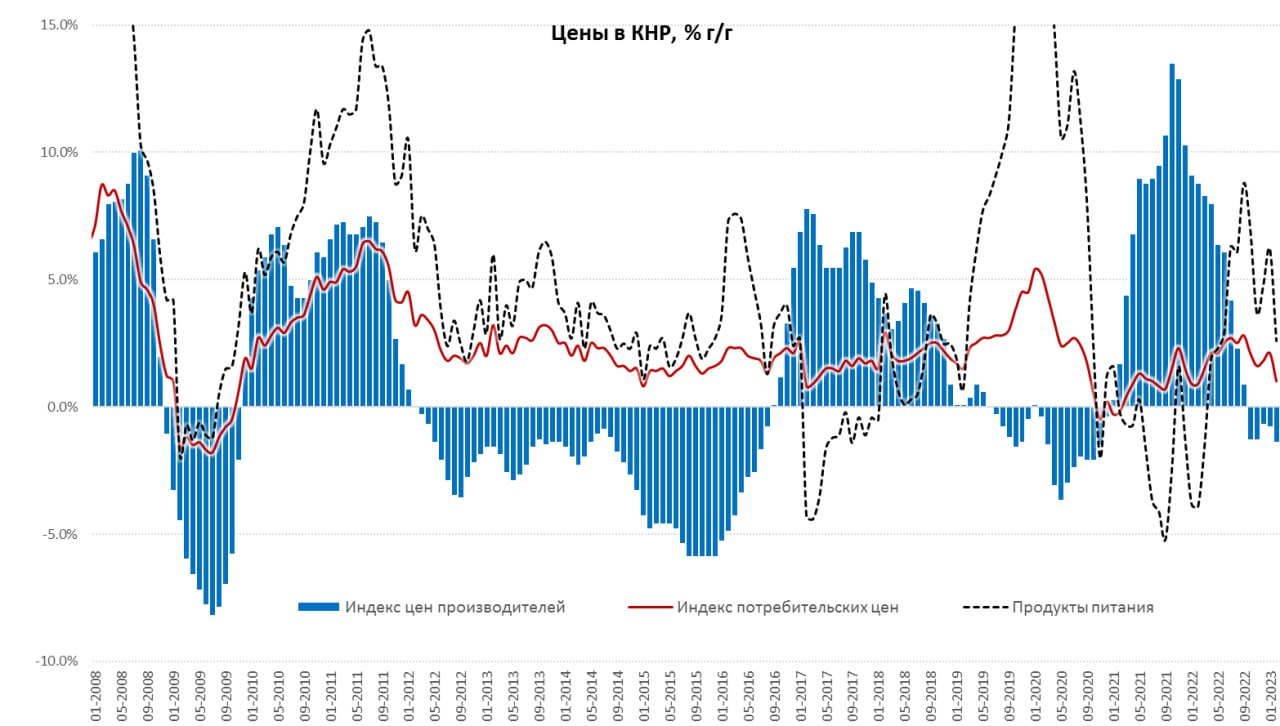

#Китай #экономика #инфляция

Инфляция в Китае еще больше присела

В феврале потребительские цены в Китае замедлили рост до 1% г/г, за месяц цены снизились на 0.5% м/м. Существенно замедлился рост цен на продукты питания (2.6% г/г), что и стало основным фактором торможения инфляции. Дефляционным фактором остается жилье (-0.1% г/г) - одной из причин, конечно, является рецессионное состояние рынка жилья, где огромный навес предложения сохраняется, хотя падение цен на жилье замедлилось. Непродовольственные товары также практически не дорожают (0.6% г/г), здесь экономика находится скорее в цикле перепроизводства на фоне охлаждения внешнего спроса на товары. А вот в секторе авиабилетов и туризма рост бурный (19.9% г/г), рост цен в секторе энергии замедлился до 2.6% г/г. Базовая потребительская инфляция составила скромные 0.6% г/г, что говорит о достаточно слабом внутреннем спросе, несмотря на открытие экономики.

Цены производителей закрыли пятый месяц подряд дефляцией (-1.4% г/г), средства производства подешевели на 2% г/г, потребительские товары краткосрочного пользования дают всего 0.7% г/г, в потребительских товарах долгосрочного пользования дефляция -0.2% г/г. В целом это указывает на то, что низкая инфляция в Китае продолжит сохраняться.

Очевидно, что пока потребительский спрос в Китае остается крайне слабым, сбережения резко выросли за ковидные 3 года, но пока тратить их не торопятся, разве что поездки подразогнались после снятия ограничений. Так что ждем новых стимулов и попыток разогреть спрос...

@truecon

Инфляция в Китае еще больше присела

В феврале потребительские цены в Китае замедлили рост до 1% г/г, за месяц цены снизились на 0.5% м/м. Существенно замедлился рост цен на продукты питания (2.6% г/г), что и стало основным фактором торможения инфляции. Дефляционным фактором остается жилье (-0.1% г/г) - одной из причин, конечно, является рецессионное состояние рынка жилья, где огромный навес предложения сохраняется, хотя падение цен на жилье замедлилось. Непродовольственные товары также практически не дорожают (0.6% г/г), здесь экономика находится скорее в цикле перепроизводства на фоне охлаждения внешнего спроса на товары. А вот в секторе авиабилетов и туризма рост бурный (19.9% г/г), рост цен в секторе энергии замедлился до 2.6% г/г. Базовая потребительская инфляция составила скромные 0.6% г/г, что говорит о достаточно слабом внутреннем спросе, несмотря на открытие экономики.

Цены производителей закрыли пятый месяц подряд дефляцией (-1.4% г/г), средства производства подешевели на 2% г/г, потребительские товары краткосрочного пользования дают всего 0.7% г/г, в потребительских товарах долгосрочного пользования дефляция -0.2% г/г. В целом это указывает на то, что низкая инфляция в Китае продолжит сохраняться.

Очевидно, что пока потребительский спрос в Китае остается крайне слабым, сбережения резко выросли за ковидные 3 года, но пока тратить их не торопятся, разве что поездки подразогнались после снятия ограничений. Так что ждем новых стимулов и попыток разогреть спрос...

@truecon

{kind=link}

#Япония #ставки #инфляция #BOJ #JPY

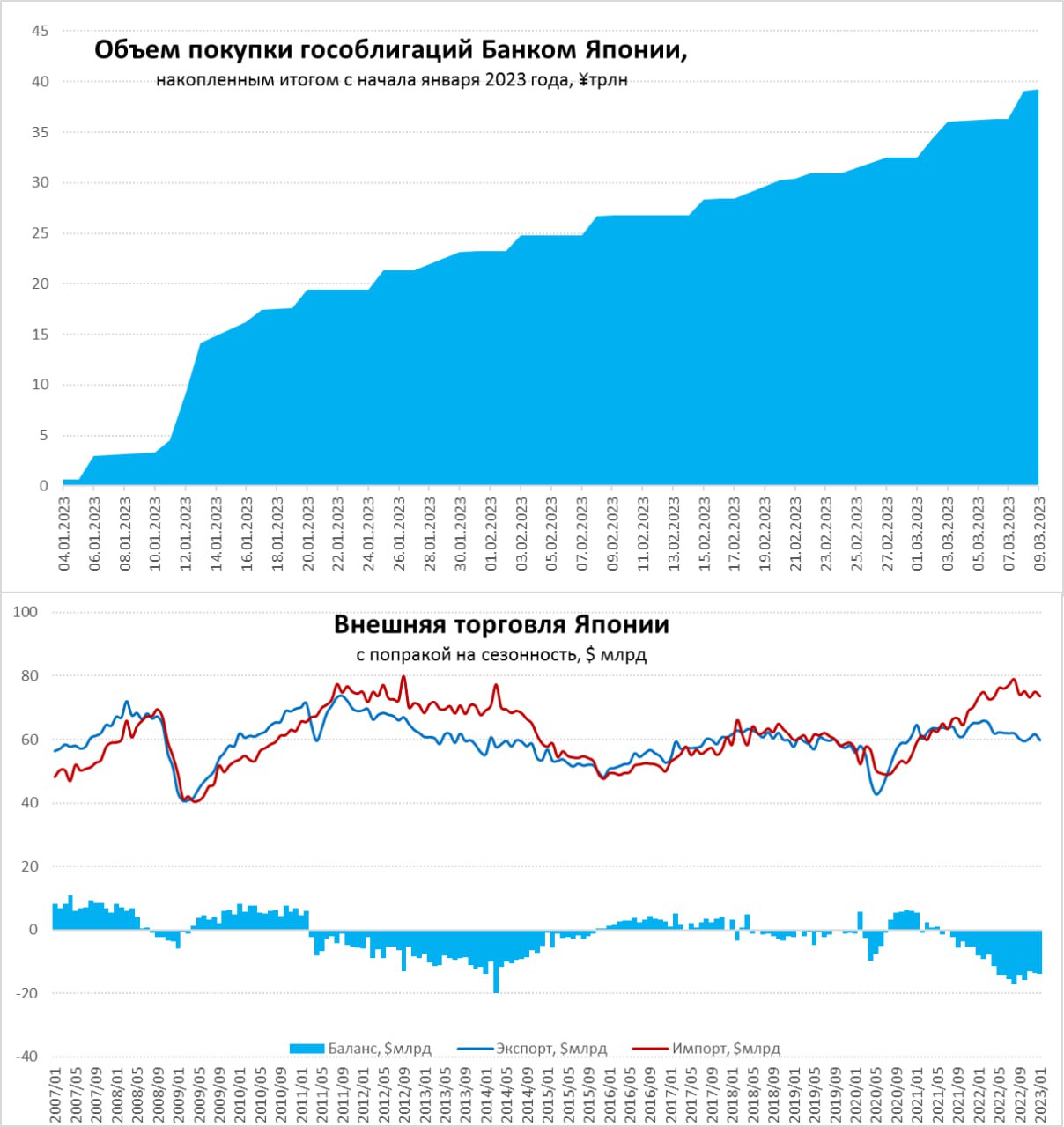

Банк Японии продолжает скупать госдолг ускоренными темпами

Не проходит дня без новых покупок гособлигаций Банком Японии, 8 марта была одна из самых больших дневных интервенций на 2.76 трлн йен, что понятно – пришлось активнее вмешиваться после выступлений Пауэлла и резкого роста ожиданий по ставкам в долларах и прочих валютах. Добавили негатива и плохие денные по торговому и платежному балансу Японии в январе.

Дефицит внешней торговли в январе достиг рекордных ¥3.5 трлн, что в 1.6 раза больше, чем в январе прошлого года. Экспорт в йенах вырос всего на 3.5% г/г, в то время как импорт взлетел на 17.8% г/г. Экспорт в Китай в январе рухнул на 17.1% г/г, импорт подскочил на 12.3% г/г, в целом в Азию экспорт снизился на 4% г/г, а импорт вырос на 15% г/г. И это при том, что курс йены тоже сильно снизился, т.е. падение экспорта в долларах сильно бодрее. Экспорт в США вырос на 10.2% г/г в йенах (в долларах сократился на 3% г/г), зато импорт из США в йенах вырос на 23.2% г/г, сальдо торговли сократилось на 31.9% г/г. Предварительные оценки по февралю указывают на сохранение высокого дефицита внешней торговли. С поправкой на сезонность в долларах импорт за январь сократился на 1.9% м/м, экспорт сократился на 3% м/м, дефицит составил $14 млрд - не рекорд, но недалеко от него.

Текущий счет Японии в январе показал рекордный за все времена дефицит в ¥1.98 трлн (-$15 млрд), но это сезонная январская история, с поправкой на сезонность он был в небольшом профиците ¥0.2 трлн. Главным стабилизатором платежного баланса остается большой объем инвестиционных доходов от внешних инвестиций (~$250 млрд в год), но он уже не компенсирует оттока прямых инвестиций и дефицита текущего счета ($310 млрд в год).

Учитывая, что только с начала текущего года Банк Японии купил гособлигаций на ~$300 млрд, вопрос обострения ситуации вокруг йены – это вопрос скорее времени, если ЦБ не решится передвинуть целевую доходность по гособлигациям и продолжит их выкупать как угорелый...

@truecon

Банк Японии продолжает скупать госдолг ускоренными темпами

Не проходит дня без новых покупок гособлигаций Банком Японии, 8 марта была одна из самых больших дневных интервенций на 2.76 трлн йен, что понятно – пришлось активнее вмешиваться после выступлений Пауэлла и резкого роста ожиданий по ставкам в долларах и прочих валютах. Добавили негатива и плохие денные по торговому и платежному балансу Японии в январе.

Дефицит внешней торговли в январе достиг рекордных ¥3.5 трлн, что в 1.6 раза больше, чем в январе прошлого года. Экспорт в йенах вырос всего на 3.5% г/г, в то время как импорт взлетел на 17.8% г/г. Экспорт в Китай в январе рухнул на 17.1% г/г, импорт подскочил на 12.3% г/г, в целом в Азию экспорт снизился на 4% г/г, а импорт вырос на 15% г/г. И это при том, что курс йены тоже сильно снизился, т.е. падение экспорта в долларах сильно бодрее. Экспорт в США вырос на 10.2% г/г в йенах (в долларах сократился на 3% г/г), зато импорт из США в йенах вырос на 23.2% г/г, сальдо торговли сократилось на 31.9% г/г. Предварительные оценки по февралю указывают на сохранение высокого дефицита внешней торговли. С поправкой на сезонность в долларах импорт за январь сократился на 1.9% м/м, экспорт сократился на 3% м/м, дефицит составил $14 млрд - не рекорд, но недалеко от него.

Текущий счет Японии в январе показал рекордный за все времена дефицит в ¥1.98 трлн (-$15 млрд), но это сезонная январская история, с поправкой на сезонность он был в небольшом профиците ¥0.2 трлн. Главным стабилизатором платежного баланса остается большой объем инвестиционных доходов от внешних инвестиций (~$250 млрд в год), но он уже не компенсирует оттока прямых инвестиций и дефицита текущего счета ($310 млрд в год).

Учитывая, что только с начала текущего года Банк Японии купил гособлигаций на ~$300 млрд, вопрос обострения ситуации вокруг йены – это вопрос скорее времени, если ЦБ не решится передвинуть целевую доходность по гособлигациям и продолжит их выкупать как угорелый...

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль

Рубль и юань потеснили доллар и евро

Банк России опубликовал очередной обзор рисков, то, что юань обогнал доллар в объеме операций на валютном рынке уже было до этого и перестройка валютного рынка продолжится (юань вырос с 33% до 37%, доллар снизился с 40 до 36%), но есть и ряд других интересных моментов:

✔️ Экспортеры еще больше сократили продажи валюты – в феврале они составили $7.8 млрд, против $10 млрд в декабре и $16 млрд в ноябре. Компании, скорее всего, придерживали валюту в преддверии конца февраля, но здесь может влиять и рост доли расчетов в рублях.

✔️ Покупали валюту импортеры и население, которое купило ее на 72.6 млрд руб., из них на 11.6 млрд руб. – юани.

✔️ На фоне очередных «подарков» извне снова встряхнуло рынок долларовых свопов (евро и юаня не касалось), но бывало и веселее (осенью прошлого года), в этот раз ставки сходили в 80%, но ситуация выровнялась.

✔️ Наконец Банк России опубликовал хоть какие-то данные по структуре расчетов – доля рубля в экспортных расчетах с начала года выросла с 12% до 34%, доля юаня в экспортных расчетах выросла с 0.5% до 16%. Доля расчетов в «токсичных» валютах сократилась с 87% до 48%.

✔️ Доля «токсичных» валют в импортных расчетах сократилась с 65% до 46%, в юанях она выросла с 4% до 23%, а вот доля рубля в импорте сократилась с 29% до 27%, валюты прочих дружественных страны заняли долю в 4%.

✔️ Чистый экспорт в евро стал отрицательным, отрицательный он и в юане, но положителен в рублях и долларах. Визуально именно в декабре резко подросла доля юаня во внешних расчетах.

Большое чистый приток рублей во внешней, скорее отражает достаточно большой отток рублей (переводы рублей зарубеж не ограничены) и по сути формирование оффшорного рублевого рынка, что само по себе неплохо (постепенно будет снижать издержки использования рубля во внешней торговле), хотя если бы это происходило за счет роста импорта в рублях было бы конечно лучше, но здесь все будет не быстро – здесь есть куда двигаться, особенно со странами у которых есть дефициты внешней торговли с Россией.

Юань с и рубль с большой вероятностью продолжат вытеснять доллар в расчетах, просто потому, что издержки работы с долларом для экономических агентов выросли и еще вырастут. Для курса, понятно, важен общий приток валюты по торговому балансу – он сократился, при относительно устойчивом оттоке капитала. В то же время, теперь объем продаж валюты крупнейшими экспортерами может быть не так репрезентативен, т.к. доля расчетов в рублях выросла и это тема для размышления ...

@truecon

Рубль и юань потеснили доллар и евро

Банк России опубликовал очередной обзор рисков, то, что юань обогнал доллар в объеме операций на валютном рынке уже было до этого и перестройка валютного рынка продолжится (юань вырос с 33% до 37%, доллар снизился с 40 до 36%), но есть и ряд других интересных моментов:

✔️ Экспортеры еще больше сократили продажи валюты – в феврале они составили $7.8 млрд, против $10 млрд в декабре и $16 млрд в ноябре. Компании, скорее всего, придерживали валюту в преддверии конца февраля, но здесь может влиять и рост доли расчетов в рублях.

✔️ Покупали валюту импортеры и население, которое купило ее на 72.6 млрд руб., из них на 11.6 млрд руб. – юани.

✔️ На фоне очередных «подарков» извне снова встряхнуло рынок долларовых свопов (евро и юаня не касалось), но бывало и веселее (осенью прошлого года), в этот раз ставки сходили в 80%, но ситуация выровнялась.

✔️ Наконец Банк России опубликовал хоть какие-то данные по структуре расчетов – доля рубля в экспортных расчетах с начала года выросла с 12% до 34%, доля юаня в экспортных расчетах выросла с 0.5% до 16%. Доля расчетов в «токсичных» валютах сократилась с 87% до 48%.

✔️ Доля «токсичных» валют в импортных расчетах сократилась с 65% до 46%, в юанях она выросла с 4% до 23%, а вот доля рубля в импорте сократилась с 29% до 27%, валюты прочих дружественных страны заняли долю в 4%.

✔️ Чистый экспорт в евро стал отрицательным, отрицательный он и в юане, но положителен в рублях и долларах. Визуально именно в декабре резко подросла доля юаня во внешних расчетах.

Большое чистый приток рублей во внешней, скорее отражает достаточно большой отток рублей (переводы рублей зарубеж не ограничены) и по сути формирование оффшорного рублевого рынка, что само по себе неплохо (постепенно будет снижать издержки использования рубля во внешней торговле), хотя если бы это происходило за счет роста импорта в рублях было бы конечно лучше, но здесь все будет не быстро – здесь есть куда двигаться, особенно со странами у которых есть дефициты внешней торговли с Россией.

Юань с и рубль с большой вероятностью продолжат вытеснять доллар в расчетах, просто потому, что издержки работы с долларом для экономических агентов выросли и еще вырастут. Для курса, понятно, важен общий приток валюты по торговому балансу – он сократился, при относительно устойчивом оттоке капитала. В то же время, теперь объем продаж валюты крупнейшими экспортерами может быть не так репрезентативен, т.к. доля расчетов в рублях выросла и это тема для размышления ...

@truecon

{kind=link}

#CША #ставки #экономика #банки #SP

До рынка вдруг начало доходить, что высокие ставки для финансового сектора - это может быть больно... особенно для тех, кто привык и вырос на нулевых ставках. Пока небольшая история с SVB Financial Group (Silicon Valley Bank), акции которого рухнули на 60% на фоне необходимости в привлечении капитала, потащив за собой весь остальной финансовый сектор.

Добавил "радости", конечно и бюджет Байдена: налоги повысить (в т.ч. на байбэки), расходы увеличить... хотя вряд ли они это смогут протащить через Конгресс - республиканцы не пропустят, но торг будет жестким в т.ч. и на тему повышения потолка.

Пока это первые ласточки ... но банкам досталось с перепугу.

@truecon

До рынка вдруг начало доходить, что высокие ставки для финансового сектора - это может быть больно... особенно для тех, кто привык и вырос на нулевых ставках. Пока небольшая история с SVB Financial Group (Silicon Valley Bank), акции которого рухнули на 60% на фоне необходимости в привлечении капитала, потащив за собой весь остальной финансовый сектор.

Добавил "радости", конечно и бюджет Байдена: налоги повысить (в т.ч. на байбэки), расходы увеличить... хотя вряд ли они это смогут протащить через Конгресс - республиканцы не пропустят, но торг будет жестким в т.ч. и на тему повышения потолка.

Пока это первые ласточки ... но банкам досталось с перепугу.

@truecon

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии ожидаемо оставил все как есть: ставка сохранена на уровне -0.1%, доходность десятилетних облигаций будет удерживаться в диапазоне от -0.5% до 0.5%.

Обещает поддерживать финансовую стабильность и если это будет необходимо "без колебаний" примет дополнительные меры по смягчению.

10 лет Х. Куроды завершаются, в апреле ЦБ возглавит К. Уэда, честно говоря, есть сомнения, что он что-то сильно изменит - основная стратегия Банка Японии сейчас - это балансировать и ждать, рассчитывая, что ситуация сама в итоге успокоится, а снижение инфляции к лету даст время, чтобы подождать и посмотреть.

P.S.: Йена немного припала, доходность гособлигаций - тоже.

@truecon

Банк Японии ожидаемо оставил все как есть: ставка сохранена на уровне -0.1%, доходность десятилетних облигаций будет удерживаться в диапазоне от -0.5% до 0.5%.

Обещает поддерживать финансовую стабильность и если это будет необходимо "без колебаний" примет дополнительные меры по смягчению.

10 лет Х. Куроды завершаются, в апреле ЦБ возглавит К. Уэда, честно говоря, есть сомнения, что он что-то сильно изменит - основная стратегия Банка Японии сейчас - это балансировать и ждать, рассчитывая, что ситуация сама в итоге успокоится, а снижение инфляции к лету даст время, чтобы подождать и посмотреть.

P.S.: Йена немного припала, доходность гособлигаций - тоже.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен продолжает тратить «заначки», но запасы еще есть

ФРС на неделе сделала паузу – портфель ценных бумаг практически не изменился, за 4 недели сокращение портфеля гособлигаций $61 млрд, но хронический недобор по MBS всего $15 млрд сокращения за 4 недели. Если Пауэлл на паузе – то Йеллен этого сделать не может и продолжила тратить «кэш» со счетов, добавляя новые доллары в систему: депозиты Минфина в ФРС сократились за неделю на $39 млрд до $311 млрд, за 4 недели Минфин залил в финансовую систему $184 млрд со своего счета в ФРС. Может добавить еще до $50-100 млрд в марте, но в апреле начнет активно изымать через налоги (~$250..300 млрд) – будет интересно посмотреть как себя поведут рынки.

Банки доллары вернули обратного ФРС через механизм обратного РЕПО, объем которого за неделю вырос почти на $60 млрд до $2.56 трлн, потому, несмотря на операции Минфина, ликвидности стало немного меньше. Банки используют обратные РЕПО с ФРС для хеджирования – инверсия кривой госдолга снова усилилась. При этом, спреды корпоративных облигаций скорее снижались, хотя «разгром» акций банков в четверг может указывать на то, что здесь присутствует явная недооценка рисков.

Бюджет Байдена, а это $5.5 трлн налоговых изъятий, крайне негативен для фондового рынка, т.к. прилично сократит приток капитала на фондовый рынок, но его вряд ли пропустят республиканцы в Конгрессе. Впереди бурные разборки с потолком госдолга и бюджетом... годовые CDS на госдолг США продолжают подрастать (76 пунктов).

Минфин США продолжит добавлять доллары в систему, но в апреле будет много абсорбировать, что может добавить рынкам головной боли вместе с встряской банков, если ФРС не сгладит ситуацию.

P.S.: Сегодня погоду будет делать отчет по рынку труда, учитывая, что он делается по данным собранным до 12 февраля он должен быть неплохим, хотя после январских сюрпризов все может быть.

@truecon

Йеллен продолжает тратить «заначки», но запасы еще есть

ФРС на неделе сделала паузу – портфель ценных бумаг практически не изменился, за 4 недели сокращение портфеля гособлигаций $61 млрд, но хронический недобор по MBS всего $15 млрд сокращения за 4 недели. Если Пауэлл на паузе – то Йеллен этого сделать не может и продолжила тратить «кэш» со счетов, добавляя новые доллары в систему: депозиты Минфина в ФРС сократились за неделю на $39 млрд до $311 млрд, за 4 недели Минфин залил в финансовую систему $184 млрд со своего счета в ФРС. Может добавить еще до $50-100 млрд в марте, но в апреле начнет активно изымать через налоги (~$250..300 млрд) – будет интересно посмотреть как себя поведут рынки.

Банки доллары вернули обратного ФРС через механизм обратного РЕПО, объем которого за неделю вырос почти на $60 млрд до $2.56 трлн, потому, несмотря на операции Минфина, ликвидности стало немного меньше. Банки используют обратные РЕПО с ФРС для хеджирования – инверсия кривой госдолга снова усилилась. При этом, спреды корпоративных облигаций скорее снижались, хотя «разгром» акций банков в четверг может указывать на то, что здесь присутствует явная недооценка рисков.

Бюджет Байдена, а это $5.5 трлн налоговых изъятий, крайне негативен для фондового рынка, т.к. прилично сократит приток капитала на фондовый рынок, но его вряд ли пропустят республиканцы в Конгрессе. Впереди бурные разборки с потолком госдолга и бюджетом... годовые CDS на госдолг США продолжают подрастать (76 пунктов).

Минфин США продолжит добавлять доллары в систему, но в апреле будет много абсорбировать, что может добавить рынкам головной боли вместе с встряской банков, если ФРС не сгладит ситуацию.

P.S.: Сегодня погоду будет делать отчет по рынку труда, учитывая, что он делается по данным собранным до 12 февраля он должен быть неплохим, хотя после январских сюрпризов все может быть.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: занятость неплохо выросла, безработица - тоже

Количество занятых в несельскохозяйственном секторе США выросло в феврале на 311 тыс., из них 265 тыс. в частном секторе и большая часть в секторе услуг (245 тыс.). Отрицательная динамика была в секторах IT (-25 тыс.) и транспорт/логистика (-21.5 тыс.), но индустрии отдыха, медицины/образования/торговли с лихвой компенсировали сокращения. Уровень безработицы подрос с 3.4% до 3.6%, хотя доля занятых практически не изменилась и осталась на уровне 60.2%, но немного подросло участие в рабочей силе (62.5%). Пока это лишь локальные изменения в рамках обычных колебаний.

Рынки сильно обрадовались другому: рост почасовой оплаты труда замедлился до 0.2% м/м и 4.6% г/г. Но здесь как раз не все так просто, увольнение более высокооплачиваемых работников и найм менее высокооплачиваемых вполне объективно может влиять на среднюю оплату. Если смотреть на зарплаты неуправленческого производственного персонала, то в феврале рост, наоборот, ускорился до 0.5% м/м и 5.6% г/г. Правда одновременно сократилось среднее количество отработанных часов, что несколько скорректировало общий фонд оплаты труда (-0.1% м/м) после его резкого взлета в январе (+1.2% м/м). Годовой прирост фонда оплаты труда все же замедлился до 7.4% г/г, но это все еще сильно выше докризисных ~4%, причем замедление идет скорее за счет эффекта базы. Прирост за три месяца составил 1.8% - это чуть выше, чем в среднем за наблюдалось в последние полгода (1.7%), т.е. краткосрочный тренд пока остается прежним.

Отчет в целом неоднозначен, с одной стороны, он дает определенные намеки на торможение, но количество занятых активно растет, а замедление роста з/п в значительной мере обусловлено сокращениями более высокооплачиваемых работников. Интерпретировать данные можно достаточно широко, отчет скорее нейтрален для принятия решения по ставке, но позволяет ФРС все же не торопиться с возвратом к шагу 50 б.п.

@truecon

США: занятость неплохо выросла, безработица - тоже

Количество занятых в несельскохозяйственном секторе США выросло в феврале на 311 тыс., из них 265 тыс. в частном секторе и большая часть в секторе услуг (245 тыс.). Отрицательная динамика была в секторах IT (-25 тыс.) и транспорт/логистика (-21.5 тыс.), но индустрии отдыха, медицины/образования/торговли с лихвой компенсировали сокращения. Уровень безработицы подрос с 3.4% до 3.6%, хотя доля занятых практически не изменилась и осталась на уровне 60.2%, но немного подросло участие в рабочей силе (62.5%). Пока это лишь локальные изменения в рамках обычных колебаний.

Рынки сильно обрадовались другому: рост почасовой оплаты труда замедлился до 0.2% м/м и 4.6% г/г. Но здесь как раз не все так просто, увольнение более высокооплачиваемых работников и найм менее высокооплачиваемых вполне объективно может влиять на среднюю оплату. Если смотреть на зарплаты неуправленческого производственного персонала, то в феврале рост, наоборот, ускорился до 0.5% м/м и 5.6% г/г. Правда одновременно сократилось среднее количество отработанных часов, что несколько скорректировало общий фонд оплаты труда (-0.1% м/м) после его резкого взлета в январе (+1.2% м/м). Годовой прирост фонда оплаты труда все же замедлился до 7.4% г/г, но это все еще сильно выше докризисных ~4%, причем замедление идет скорее за счет эффекта базы. Прирост за три месяца составил 1.8% - это чуть выше, чем в среднем за наблюдалось в последние полгода (1.7%), т.е. краткосрочный тренд пока остается прежним.

Отчет в целом неоднозначен, с одной стороны, он дает определенные намеки на торможение, но количество занятых активно растет, а замедление роста з/п в значительной мере обусловлено сокращениями более высокооплачиваемых работников. Интерпретировать данные можно достаточно широко, отчет скорее нейтрален для принятия решения по ставке, но позволяет ФРС все же не торопиться с возвратом к шагу 50 б.п.

@truecon

{kind=link}

#экономика #США #Кризис #доллар #ставки

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

{kind=link}

#банки #экономика #США #Кризис #доллар #ставки

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Board of Governors of the Federal Reserve System

Joint Statement by Treasury, Federal Reserve, and FDIC

For release at 6:15 p.m. EDT