Forwarded from Банк России

❕Банк России разрешил банкам из недружественных стран переводить за рубеж денежные средства в рублях с корреспондентских счетов, открытых в российских кредитных организациях. Это обеспечит возможность совершать рублевые переводы за рубежом.

В условиях санкционного давления такой канал платежей будет содествовать повышению устойчивости международной расчетной инфраструктуры.

В условиях санкционного давления такой канал платежей будет содествовать повышению устойчивости международной расчетной инфраструктуры.

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Европейские банки дружно сдают евро ... в ЕЦБ

На неделе прошла вторая порция избавления европейских банков от долгосрочных кредитов. Ели первая была в ноябре и объем составил €296.3 млрд, то вторая порция погашений прошла 21 декабря и объем вырос до €498.8 млрд (это немного странно, т.к. изначально банки заявляли о погашении на €447.5 млрд). В итоге за последние 6 недель европейские банки сдали в ЕЦБ почти €0.8 трлн кэша, вернув долгосрочные кредиты и сократив их объем с €2.1 до €1.3 трлн – такие дорогие деньги. банкам не нужны. Это привело к сокращению активов ЕЦБ без учета золота на 9.4% до €7.39 трлн.

На текущих счетах банков в ЕЦБ еще остается более €4 трлн. Банкам просто не нужна дорогая ликвидность в евро, потому сокращение долгосрочных кредитов может продолжиться. Причем этим процессом ЕЦБ как-то активно управлять не может, т.к. введение особых условий здесь будет восприниматься как смягчение позиции центрального банка, а они этого сейчас всячески избегают. Представители ЕЦБ дают достаточно жесткие сигналы относительно потенциала роста ставки, указывая на то, что только полпути пройдено. Учитывая агрессивность заявлений чиновников от ЕЦБ, остановится этот паровоз только когда уже столкнется с серьезными проблемами для финансовой стабильности.

P.S.: Возможно, это стало одной из причин давления на гособлигации в еврозоне во второй половине декабря.

@truecon

Европейские банки дружно сдают евро ... в ЕЦБ

На неделе прошла вторая порция избавления европейских банков от долгосрочных кредитов. Ели первая была в ноябре и объем составил €296.3 млрд, то вторая порция погашений прошла 21 декабря и объем вырос до €498.8 млрд (это немного странно, т.к. изначально банки заявляли о погашении на €447.5 млрд). В итоге за последние 6 недель европейские банки сдали в ЕЦБ почти €0.8 трлн кэша, вернув долгосрочные кредиты и сократив их объем с €2.1 до €1.3 трлн – такие дорогие деньги. банкам не нужны. Это привело к сокращению активов ЕЦБ без учета золота на 9.4% до €7.39 трлн.

На текущих счетах банков в ЕЦБ еще остается более €4 трлн. Банкам просто не нужна дорогая ликвидность в евро, потому сокращение долгосрочных кредитов может продолжиться. Причем этим процессом ЕЦБ как-то активно управлять не может, т.к. введение особых условий здесь будет восприниматься как смягчение позиции центрального банка, а они этого сейчас всячески избегают. Представители ЕЦБ дают достаточно жесткие сигналы относительно потенциала роста ставки, указывая на то, что только полпути пройдено. Учитывая агрессивность заявлений чиновников от ЕЦБ, остановится этот паровоз только когда уже столкнется с серьезными проблемами для финансовой стабильности.

P.S.: Возможно, это стало одной из причин давления на гособлигации в еврозоне во второй половине декабря.

@truecon

{kind=link}

Forwarded from Минфин России

Новая нормативная структура активов ФНБ исключает возможность инвестирования средств Фонда в активы, номинированные в долларах США. В целях обеспечения гибкости при инвестировании средств ФНБ предусмотрено, что фактические минимальные доли каждого из активов в новой структуре могут принимать нулевые значения, а максимальные доли ограничены китайскими юанями ( 60%), безналичным золотом (40%).

Ранее доли юаня и золота составляли 30% и 20%. Таким образом, лимиты на инвестиции в юань и золото были удвоены. В настоящее время остатки на счетах ФНБ в фунтах стерлингов и японских иенах в Банке России обнулены.

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#мир #ставки #долг #ЦБ

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен-Пауэлл: тянитолкай

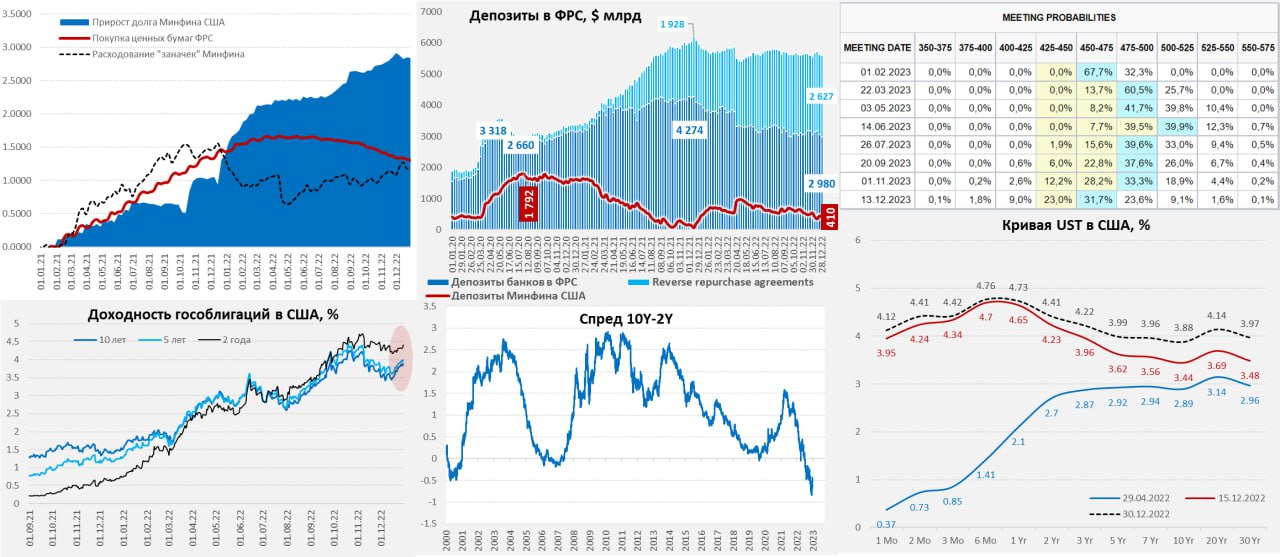

ФРС завершила год сокращением портфеля ипотечных облигаций на $11.8 млрд, портфель гособлигаций в последнюю неделю года практически не менялся. Хотя данные только на 28 декабря, но в принципе можно считать год завершенным. За последние 4 недели года ФРС сделала рынкам подарок и резко сбавила темпы QT: портфель гособлигаций сократился всего на $15 млрд (в 4 раза медленнее плана), портфель ипотечных облигаций сократился на $17 млрд (вдвое медленнее плана). С начала QT в июне ФРС должна была сократить портфель бумаг на $523 млрд (реально план QT выполнен на 70% - всего $366 млрд), из которых: гособлигации должны быть $330 млрд (реально $270 млрд), ипотечные облигации должны быть $193 млрд (реально $66 млрд). Сама ФРС «недобор» особо не комментирует, а журналисты вопросов не задают.

С начала QT чистый рост долга Минфина США составил $572 млрд, еще $270 млрд добавила ФРС – это выдавливало доходности вверх. Но объем долларов в банковской системе даже немного вырос, т.к. Минфин США влил в систему со своих счетов $371 млрд. У американского Минфина осталось еще $413 млрд "кэша" в ФРС и Йеллен будет вынуждена их тратить пока не утвердят потолок госдолга, еще около $650 млрд она сможет занять на рынке (~$0.5 трлн за счет манипуляций с GAS), так что торг за «потолок» обещает быть долгим. В этом плане первое полугодие (хотя это зависит от того насколько Йеллен и Пауэлл синхронизируют свои операции) обещает быть болотистым: Йеллен будет вливать доллары в систему, Пауэлл в сопоставимых объемах изымать.

Но давление на кривую госдолга должно сохраниться, т.к. Йеллен все-равно продолжит занимать, а Пауэлл продавать госдолг (до $0.9 трлн чистого предложения долга за полгода) и повышать ставку. Кто-то на, фоне сокращения внутренних и внешних сбережений, это должен покупать. Рынок в агрессивность ФРС не очень верит, что будет заставлять их действовать более жестко до того момента, пока они не столкнуться со сбоями в финансовой системе, или значимым ухудшением ситуации в экономике.

@truecon

Йеллен-Пауэлл: тянитолкай

ФРС завершила год сокращением портфеля ипотечных облигаций на $11.8 млрд, портфель гособлигаций в последнюю неделю года практически не менялся. Хотя данные только на 28 декабря, но в принципе можно считать год завершенным. За последние 4 недели года ФРС сделала рынкам подарок и резко сбавила темпы QT: портфель гособлигаций сократился всего на $15 млрд (в 4 раза медленнее плана), портфель ипотечных облигаций сократился на $17 млрд (вдвое медленнее плана). С начала QT в июне ФРС должна была сократить портфель бумаг на $523 млрд (реально план QT выполнен на 70% - всего $366 млрд), из которых: гособлигации должны быть $330 млрд (реально $270 млрд), ипотечные облигации должны быть $193 млрд (реально $66 млрд). Сама ФРС «недобор» особо не комментирует, а журналисты вопросов не задают.

С начала QT чистый рост долга Минфина США составил $572 млрд, еще $270 млрд добавила ФРС – это выдавливало доходности вверх. Но объем долларов в банковской системе даже немного вырос, т.к. Минфин США влил в систему со своих счетов $371 млрд. У американского Минфина осталось еще $413 млрд "кэша" в ФРС и Йеллен будет вынуждена их тратить пока не утвердят потолок госдолга, еще около $650 млрд она сможет занять на рынке (~$0.5 трлн за счет манипуляций с GAS), так что торг за «потолок» обещает быть долгим. В этом плане первое полугодие (хотя это зависит от того насколько Йеллен и Пауэлл синхронизируют свои операции) обещает быть болотистым: Йеллен будет вливать доллары в систему, Пауэлл в сопоставимых объемах изымать.

Но давление на кривую госдолга должно сохраниться, т.к. Йеллен все-равно продолжит занимать, а Пауэлл продавать госдолг (до $0.9 трлн чистого предложения долга за полгода) и повышать ставку. Кто-то на, фоне сокращения внутренних и внешних сбережений, это должен покупать. Рынок в агрессивность ФРС не очень верит, что будет заставлять их действовать более жестко до того момента, пока они не столкнуться со сбоями в финансовой системе, или значимым ухудшением ситуации в экономике.

@truecon

{kind=link}

Иногда полезно читать письма из прошлого ...

Весна 2007 года ... действующий на тот момент глава ФРС и будущий нобелевский лауреат Б.Бернанке Говоря о сабпрайм ипотеке...не ожидал значительных эффектов от кризиса сабпрайма... через несколько месяцев легли хедж-фонды Bear Stearns ... чуть позже британский Northern Rock... в марте 2008 лег сам Bear Stearns ... в сентябре 2008 лег Lehman Brothers и посыпалась вся финансовая система. Бен Бернанке и "Хэнк" Полсон спасали мир от кризиса по заветам самого Бена заливая все деньгами...

@truecon

Весна 2007 года ... действующий на тот момент глава ФРС и будущий нобелевский лауреат Б.Бернанке Говоря о сабпрайм ипотеке...не ожидал значительных эффектов от кризиса сабпрайма... через несколько месяцев легли хедж-фонды Bear Stearns ... чуть позже британский Northern Rock... в марте 2008 лег сам Bear Stearns ... в сентябре 2008 лег Lehman Brothers и посыпалась вся финансовая система. Бен Бернанке и "Хэнк" Полсон спасали мир от кризиса по заветам самого Бена заливая все деньгами...

@truecon

#доллар #евро #МВФ #резервы #Кризис

Доля доллара в резервах продолжила падать

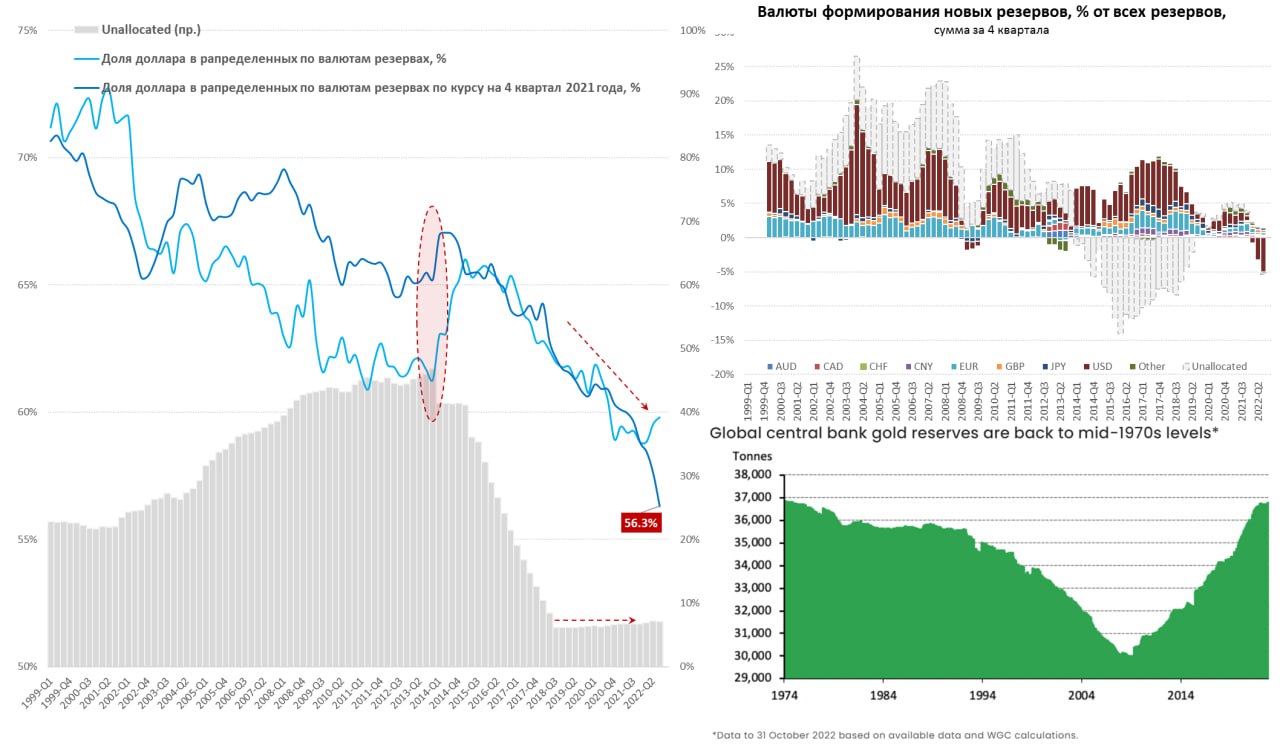

МВФ обновил данные по мировым валютным резервам на третий квартал 2022 года – их объем сократился до $11.6 трлн, что на $1.32 трлн меньше уровней 4 квартала 2021 года, сокращение за квартал на $0.44 трлн. Но здесь стоит учитывать курсовые переоценки - они все же существенны. К примеру, без учета курсового фактора доля доллара в резервах даже подросла до 59.8%, но это не рост количества долларов в резервах – это лишь падение других валют относительно доллара. По фиксированному курсу доля доллара в валютных резервах упала до нового минимума 56.3%.

В реальности, если смотреть изменения с учетом валютного курса – то примерно половина сокращения резервов в первые три квартала 2022 года – это курсовые эффекты, остальное – это сокращение доллара. С начала года объем резервов в долларах сократился на 9.1%, или $0.64 трлн до $6.44 трлн. Это самое сильное падение резервов в долларе за все время ведения статистики МВФ. Но на падении ЦБ немного нарастили резервы в йенах, франках и фунтах.

Согласно данным World Gold Council, центральные банки накапливали золото рекордными за 55 лет объемами 400 тонн только в третьем квартале 2022 года 673 тонны за три квартала года ($40 млрд). Общие золотые резервы по оценкам вернулись на уровни 1970-х годов и составляют 36.8 тыс. тонн (~$2.15 трлн). Последнее десятилетие ЦБ накапливали золото в резервы.

❗️Главной проблемой для ЦБ стала инфляция, которая фактически сожгла ~$1.4 трлн стоимости валютных резервов за 2021-2022 годы...

@truecon

Доля доллара в резервах продолжила падать

МВФ обновил данные по мировым валютным резервам на третий квартал 2022 года – их объем сократился до $11.6 трлн, что на $1.32 трлн меньше уровней 4 квартала 2021 года, сокращение за квартал на $0.44 трлн. Но здесь стоит учитывать курсовые переоценки - они все же существенны. К примеру, без учета курсового фактора доля доллара в резервах даже подросла до 59.8%, но это не рост количества долларов в резервах – это лишь падение других валют относительно доллара. По фиксированному курсу доля доллара в валютных резервах упала до нового минимума 56.3%.

В реальности, если смотреть изменения с учетом валютного курса – то примерно половина сокращения резервов в первые три квартала 2022 года – это курсовые эффекты, остальное – это сокращение доллара. С начала года объем резервов в долларах сократился на 9.1%, или $0.64 трлн до $6.44 трлн. Это самое сильное падение резервов в долларе за все время ведения статистики МВФ. Но на падении ЦБ немного нарастили резервы в йенах, франках и фунтах.

Согласно данным World Gold Council, центральные банки накапливали золото рекордными за 55 лет объемами 400 тонн только в третьем квартале 2022 года 673 тонны за три квартала года ($40 млрд). Общие золотые резервы по оценкам вернулись на уровни 1970-х годов и составляют 36.8 тыс. тонн (~$2.15 трлн). Последнее десятилетие ЦБ накапливали золото в резервы.

❗️Главной проблемой для ЦБ стала инфляция, которая фактически сожгла ~$1.4 трлн стоимости валютных резервов за 2021-2022 годы...

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

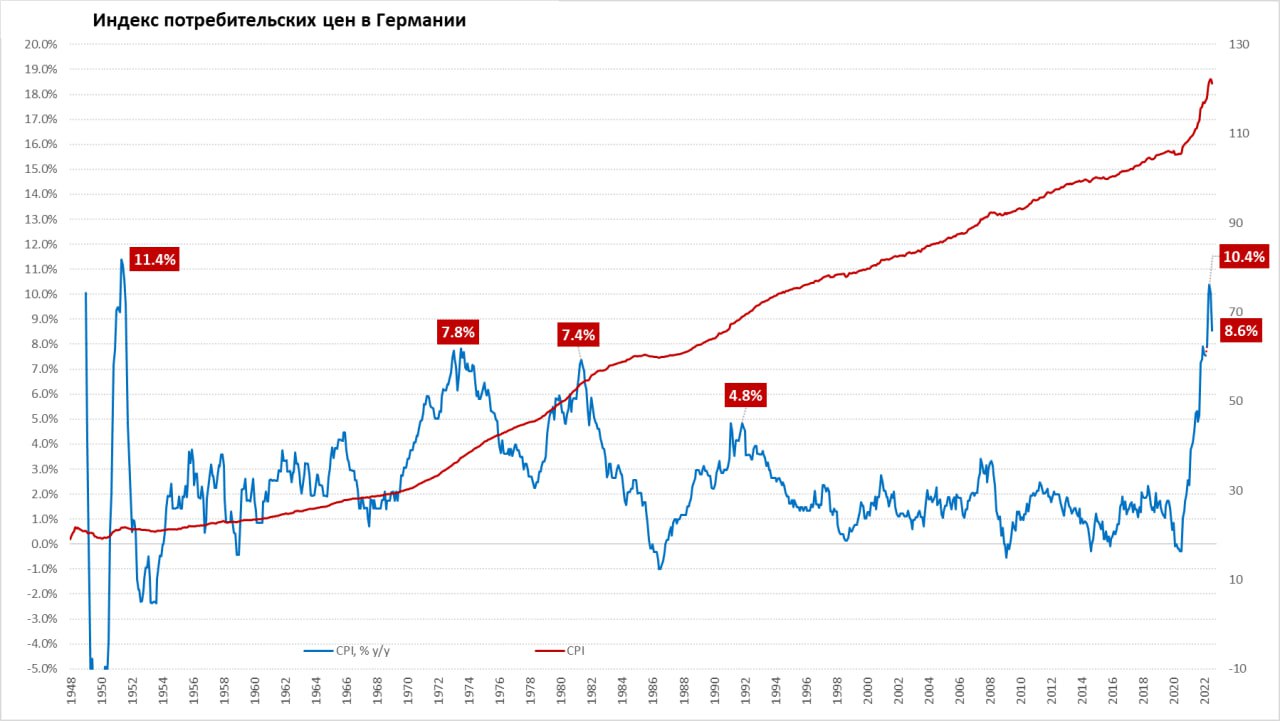

Германии: в декабре за газ платит правительство

В декабре потребительские цены в Германии снизились на 0.8% м/м, годовой прирост цен замедлился до 8.6% г/г (в ноябре было 10% г/г). Среднегодовой уровень инфляции в 2022 году составил 7.9%. Прирост цен на энергию замедлился с 38.7% г/г до 24.4% г/г, что обусловлено оплатой правительством счетов на газ (централизованное отопление) в декабре для домохозяйств и малого бизнеса (затрагивает около 20 млн домохозяйств и 1.5 млн компаний). Точно оценить эффект от этой меры немецкие статистики пока оценить не смогли, но обещают сделать позже, это, видимо, не менее 1 процентного пункта снижения инфляции.

Продукты питания дорожали в декабре на 20.7% г/г (в ноябре было 21.1% г/г). Потихоньку разгоняются цены на услуги (3.9% г/г против 3.6% г/г в ноябре). При этом, жестко регулируемые цены на аренду пока растут достаточно скромно и прибавили за год 1.9%, но особенность Германии как раз в том, что возможности повышения цен здесь ограничены законодательно на уровне отдельных городов и регионов.

С 2023 года вступают в силу регулируемые цены на газ, но декабрьской щедрости уже не будет и рост инфляции снова ускорится. Общий объем субсидирования цен планируется на уровне €100 млрд.

@truecon

Германии: в декабре за газ платит правительство

В декабре потребительские цены в Германии снизились на 0.8% м/м, годовой прирост цен замедлился до 8.6% г/г (в ноябре было 10% г/г). Среднегодовой уровень инфляции в 2022 году составил 7.9%. Прирост цен на энергию замедлился с 38.7% г/г до 24.4% г/г, что обусловлено оплатой правительством счетов на газ (централизованное отопление) в декабре для домохозяйств и малого бизнеса (затрагивает около 20 млн домохозяйств и 1.5 млн компаний). Точно оценить эффект от этой меры немецкие статистики пока оценить не смогли, но обещают сделать позже, это, видимо, не менее 1 процентного пункта снижения инфляции.

Продукты питания дорожали в декабре на 20.7% г/г (в ноябре было 21.1% г/г). Потихоньку разгоняются цены на услуги (3.9% г/г против 3.6% г/г в ноябре). При этом, жестко регулируемые цены на аренду пока растут достаточно скромно и прибавили за год 1.9%, но особенность Германии как раз в том, что возможности повышения цен здесь ограничены законодательно на уровне отдельных городов и регионов.

С 2023 года вступают в силу регулируемые цены на газ, но декабрьской щедрости уже не будет и рост инфляции снова ускорится. Общий объем субсидирования цен планируется на уровне €100 млрд.

@truecon

{kind=link}

#США #SP #акции

Margin debt: разгрузка продолжается, но «кэш» тает

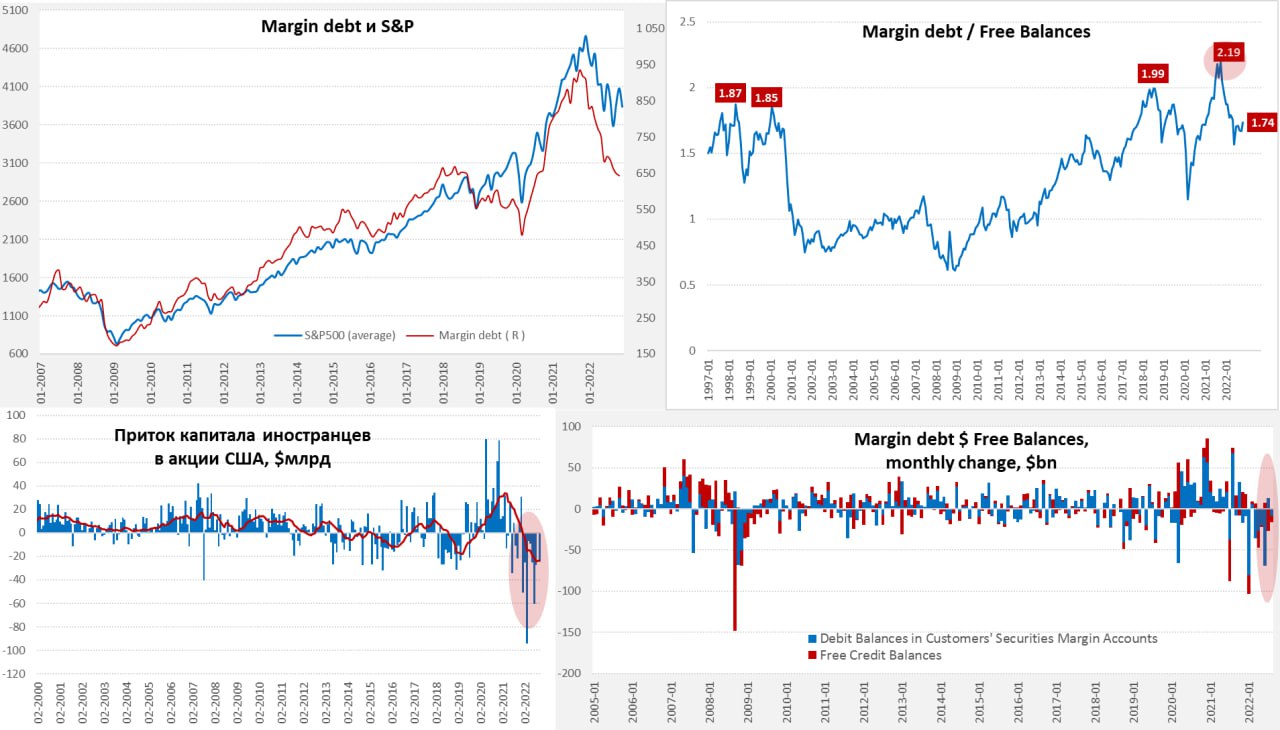

Давно не смотрел динамику маржинальных позиций на американском рынке, отчасти потому как нового там особо не происходило – с лета рынок ушел в болото и начал «пилить». Но к концу года сложилась определенная картинка – маржинальный долг в ноябре сократился до $644 млрд, сползая по $10-15 млрд в месяц. С пиковых уровней он сократился на $292 млрд, или 31% и сопоставим с максимумами 2018 года - рынок неплохо зачистили. Но S&P 500 в основном болтался в районе 3900-4000 +/-, корреляция была потеряна летом. Это никак не связано с поведением иностранных инвесторов, если верить Минфину США – они системно распродавали американские акции последние 10 месяцев (самая длительная и мощная распродаж за много десятилетий на $325 млрд).

Что еще интересно – это «кэш» на счетах, последние пять месяцев свободных средств на балансах инвесторов становилось все меньше, причем темпы их сокращения опережали темпы сокращения маржинальных позиций. Это даже привело к некоторому росту соотношения Margin debt / Free Balances до 1.7, а по маржинальным счетам до 3.9 – это по сути и есть кредитное плечо рынка. Вот только стоимость этого плеча из-за роста ставок сильно выросла и теперь оно перманентно съедает депозиты. Прошли те времена, когда кредит был бесплатным и с плечами можно было сидеть почти вечно, ожидая роста.

Почему рынок держится, хотя и маржинальные позиции и приток денег иностранцев сокращается? Ответ здесь прост: рекордные прибыли компаний, которые транслируются в байбэки и дивиденды. Бизнес сам себя выкупает, т.к. до сих пор удавалось перекладывать издержки в цены. Именно потому DJI хорошо себя чувствует, S&P 500 – так себе, а NASDAQ – уныл и печален, т.к. здесь большинство тех, у кого, ни дивидендов, ни байбэков, только надежды на рост... но за поддержание позиций по этим «надеждам» теперь приходится платить 5-10% годовых, а это больно после 10 лет блаженства нулевых ставок.

Нюанс в том, что прибыли компаний своего пика уже достигли и начинают сокращаться, совокупная прибыль после налогов достигла 12% ВВП, превысив $3 трлн в годовом исчислении, после чего начинает заворачивать вниз. До экспериментов Гринспена/Бернанке/Йеллен/Пауэлла, которые начались после 2000 года, эта прибыль колебалась около 6% ВВП (+/- 2 п.п), фискаотно-монетарные эксперименты и глобализация (в т.ч. монополизация) подняли ее до 8-12% ВВП ( в т.ч. за счет зарплат американцев), но и это, похоже, разворачивается. Учитывая, что американский бизнес направляет более 90% на байбэки и дивиденды (91% по данным S&P в первые три квартала 2022 года), запаса увеличения выплат при ухудшении ситуации с прибылью (а тем более в рецессию) здесь особо нет. В зарплатах особого резерва нет – рынок труда дефицитный, в налогообложении прибыли – тоже, т.к. оно и так составляют 1.3% от ВВП и скорее налоги будут расти. Можно за счет долга и накопленной ликвидности – но долг становится дорогим, ликвидность уже активно расходуется и тает на глазах.

Хотя «разгрузка» маржинальных позиций – это скорее позитив для перспектив рынка, но одновременная потеря кэша – это риск неустойчивости при любом шоке (рынок не высвобождает «кэш», он его утилизирует). Пока рынок держат прибыли и байбэки, если они будут сокращаться – впереди печаль. Честно говоря, смотрится это все не очень позитивно ... если, конечно, J&J не придут на помощь.

@truecon

Margin debt: разгрузка продолжается, но «кэш» тает

Давно не смотрел динамику маржинальных позиций на американском рынке, отчасти потому как нового там особо не происходило – с лета рынок ушел в болото и начал «пилить». Но к концу года сложилась определенная картинка – маржинальный долг в ноябре сократился до $644 млрд, сползая по $10-15 млрд в месяц. С пиковых уровней он сократился на $292 млрд, или 31% и сопоставим с максимумами 2018 года - рынок неплохо зачистили. Но S&P 500 в основном болтался в районе 3900-4000 +/-, корреляция была потеряна летом. Это никак не связано с поведением иностранных инвесторов, если верить Минфину США – они системно распродавали американские акции последние 10 месяцев (самая длительная и мощная распродаж за много десятилетий на $325 млрд).

Что еще интересно – это «кэш» на счетах, последние пять месяцев свободных средств на балансах инвесторов становилось все меньше, причем темпы их сокращения опережали темпы сокращения маржинальных позиций. Это даже привело к некоторому росту соотношения Margin debt / Free Balances до 1.7, а по маржинальным счетам до 3.9 – это по сути и есть кредитное плечо рынка. Вот только стоимость этого плеча из-за роста ставок сильно выросла и теперь оно перманентно съедает депозиты. Прошли те времена, когда кредит был бесплатным и с плечами можно было сидеть почти вечно, ожидая роста.

Почему рынок держится, хотя и маржинальные позиции и приток денег иностранцев сокращается? Ответ здесь прост: рекордные прибыли компаний, которые транслируются в байбэки и дивиденды. Бизнес сам себя выкупает, т.к. до сих пор удавалось перекладывать издержки в цены. Именно потому DJI хорошо себя чувствует, S&P 500 – так себе, а NASDAQ – уныл и печален, т.к. здесь большинство тех, у кого, ни дивидендов, ни байбэков, только надежды на рост... но за поддержание позиций по этим «надеждам» теперь приходится платить 5-10% годовых, а это больно после 10 лет блаженства нулевых ставок.

Нюанс в том, что прибыли компаний своего пика уже достигли и начинают сокращаться, совокупная прибыль после налогов достигла 12% ВВП, превысив $3 трлн в годовом исчислении, после чего начинает заворачивать вниз. До экспериментов Гринспена/Бернанке/Йеллен/Пауэлла, которые начались после 2000 года, эта прибыль колебалась около 6% ВВП (+/- 2 п.п), фискаотно-монетарные эксперименты и глобализация (в т.ч. монополизация) подняли ее до 8-12% ВВП ( в т.ч. за счет зарплат американцев), но и это, похоже, разворачивается. Учитывая, что американский бизнес направляет более 90% на байбэки и дивиденды (91% по данным S&P в первые три квартала 2022 года), запаса увеличения выплат при ухудшении ситуации с прибылью (а тем более в рецессию) здесь особо нет. В зарплатах особого резерва нет – рынок труда дефицитный, в налогообложении прибыли – тоже, т.к. оно и так составляют 1.3% от ВВП и скорее налоги будут расти. Можно за счет долга и накопленной ликвидности – но долг становится дорогим, ликвидность уже активно расходуется и тает на глазах.

Хотя «разгрузка» маржинальных позиций – это скорее позитив для перспектив рынка, но одновременная потеря кэша – это риск неустойчивости при любом шоке (рынок не высвобождает «кэш», он его утилизирует). Пока рынок держат прибыли и байбэки, если они будут сокращаться – впереди печаль. Честно говоря, смотрится это все не очень позитивно ... если, конечно, J&J не придут на помощь.

@truecon

{kind=link}