#США #ипотека #недвижимость #Кризис #экономика

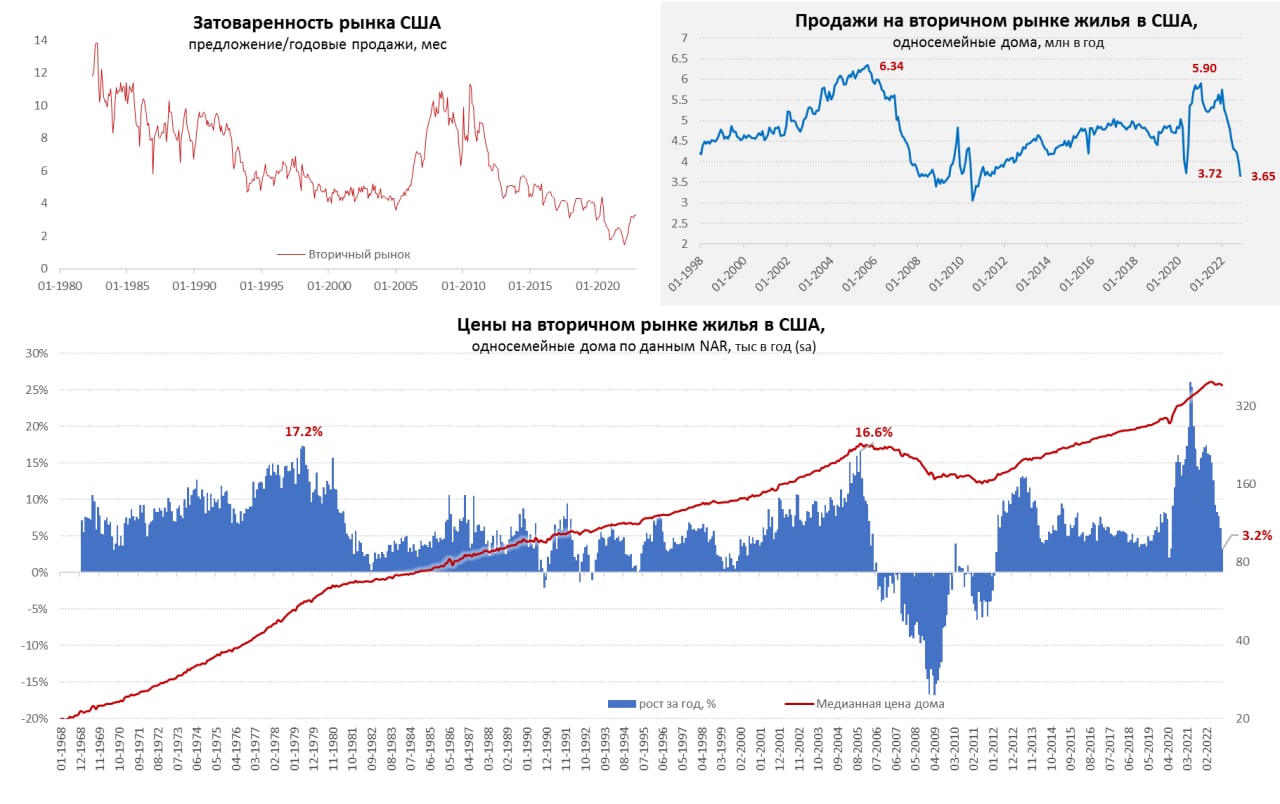

Рынок жилья США продолжает проваливаться в объемах

Разрешения на строительство новых односемейных домов в ноябре упали до минимальных значений с весны 2020 года и составили 781 тыс. (-7.1% м/м, -31.4% г/г). Закладки новых односемейных домов упали до 828 тыс. (-4.1% м/м, -32.6% г/г). Фактически за год падение на треть и это далеко не с максимумов и все еще далеко до дна.

Продажи односемейных домов на вторичном рынке жилья США в ноябре провалились до 3.65 млн домов в год, что оказалось ниже минимумов провала весной 2020 года и было минимальным значением с 2010 года. За месяц падение продаж составило 7.6% м/м, а годовое падение достигло 34.9% г/г. Причем нельзя сказать, чтобы рынок здесь был как-то катастрофически затоварен – предложение чуть больше 1 млн домов, т.е. ~3.3 месяца продаж, что исторически (за исключением постковидного периода) является достаточно низким значением. На этом фоне цены хоть и сползают вниз, но пока не очень активно. Ситуация чем-то похожа на первую фазу ипотечного кризиса, когда с конца 2005 до весны 2007 года цены медленно сползали. Но сейчас рынок значительно менее насыщен предложением при сопоставимых ипотечных ставках и более жестком регулировании, чем в 2000-х.

С другой стороны, объемы продаж сейчас падают даже быстрее, чем в экстремальные периоды кризиса 2008 года, а разворот рынка может происходить быстрее. В этом плане, даже несмотря на низкую затоваренность рынка, обвал может быть более быстрым и интенсивным.

@truecon

Рынок жилья США продолжает проваливаться в объемах

Разрешения на строительство новых односемейных домов в ноябре упали до минимальных значений с весны 2020 года и составили 781 тыс. (-7.1% м/м, -31.4% г/г). Закладки новых односемейных домов упали до 828 тыс. (-4.1% м/м, -32.6% г/г). Фактически за год падение на треть и это далеко не с максимумов и все еще далеко до дна.

Продажи односемейных домов на вторичном рынке жилья США в ноябре провалились до 3.65 млн домов в год, что оказалось ниже минимумов провала весной 2020 года и было минимальным значением с 2010 года. За месяц падение продаж составило 7.6% м/м, а годовое падение достигло 34.9% г/г. Причем нельзя сказать, чтобы рынок здесь был как-то катастрофически затоварен – предложение чуть больше 1 млн домов, т.е. ~3.3 месяца продаж, что исторически (за исключением постковидного периода) является достаточно низким значением. На этом фоне цены хоть и сползают вниз, но пока не очень активно. Ситуация чем-то похожа на первую фазу ипотечного кризиса, когда с конца 2005 до весны 2007 года цены медленно сползали. Но сейчас рынок значительно менее насыщен предложением при сопоставимых ипотечных ставках и более жестком регулировании, чем в 2000-х.

С другой стороны, объемы продаж сейчас падают даже быстрее, чем в экстремальные периоды кризиса 2008 года, а разворот рынка может происходить быстрее. В этом плане, даже несмотря на низкую затоваренность рынка, обвал может быть более быстрым и интенсивным.

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

{kind=link}

Forwarded from Банк России

⚡️Совет директоров Банка России принял решение о реализации Банку ВТБ (ПАО) 100% акций ПАО Банк «ФК Открытие».

Независимый оценщик АО «ДРТ» оценил их рыночную стоимость в диапазоне 328–374 млрд рублей.

Банк России и Банк ВТБ (ПАО) заключили договор о реализации 100% акций ПАО Банк «ФК Открытие», в соответствии с которым покупная цена за акции составляет 340 млрд рублей.

Акции ПАО Банк «ФК Открытие» оплачиваются денежными средствами в размере 233 126 864 828 рублей 15 копеек, а также облигациями федерального займа, стоимость которых рассчитана по рыночным ценам и составляет 106 873 135 171 рубль 85 копеек.

Стороны договорились, что право собственности на акции ПАО Банк «ФК Открытие» перейдет к Банку ВТБ (ПАО) не позднее 31 декабря 2022 года при условии исполнения обязательств Банком ВТБ (ПАО) по оплате в полном объеме.

В соответствии с законом Совет директоров Банка России вправе принять решение о реализации акций ПАО Банк «ФК Открытие» по их рыночной стоимости. Требуемое для целей сделки решение также принято Наблюдательным советом Банка ВТБ (ПАО).

Независимый оценщик АО «ДРТ» оценил их рыночную стоимость в диапазоне 328–374 млрд рублей.

Банк России и Банк ВТБ (ПАО) заключили договор о реализации 100% акций ПАО Банк «ФК Открытие», в соответствии с которым покупная цена за акции составляет 340 млрд рублей.

Акции ПАО Банк «ФК Открытие» оплачиваются денежными средствами в размере 233 126 864 828 рублей 15 копеек, а также облигациями федерального займа, стоимость которых рассчитана по рыночным ценам и составляет 106 873 135 171 рубль 85 копеек.

Стороны договорились, что право собственности на акции ПАО Банк «ФК Открытие» перейдет к Банку ВТБ (ПАО) не позднее 31 декабря 2022 года при условии исполнения обязательств Банком ВТБ (ПАО) по оплате в полном объеме.

В соответствии с законом Совет директоров Банка России вправе принять решение о реализации акций ПАО Банк «ФК Открытие» по их рыночной стоимости. Требуемое для целей сделки решение также принято Наблюдательным советом Банка ВТБ (ПАО).

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в итоге общее сокращение активов составило $19 млрд за неделю. Но, в целом за последние 4 недели QT сильно притормозило и до плановых объемов сильно не добирают. Минфин изъял с рынка за неделю почти $93 млрд через налоги и займы, что вернуло кэш у банков на уровни двухнедельной давности и несколько усиливает уныние на рынках.

Кривая госдолга немного подросла, но рынок по-прежнему не хочет верить в то, что у ФРС получится поднять ставки выше 5% и продержать их там какое-то значимое время. Сенат утвердил расходы бюджета в $1.7 трлн, но не потолок госдолга. В следующем году предстоит большая драка за лимит госдолга, у Минфина США есть ~$430 млрд наличных на финансирование расходов и около $500-600 млрд он может занять, в т.ч. используя манипуляции с нерыночной частью долга. Это означает, что, как минимум на полгода здесь денег хватит, а вливания «кэша» от Йеллен будут сопоставимы с изъятиями через QT от Пауэлла. В общем и целом, долларов сильно меньше не станет (хотя в отдельные моменты могут быть перекосы) – это обещает достаточно вязкую ситуацию пока проблема лимита госдолга не решится.

Но долг расти будет ускоренными темпами ... Рост стоимости обслуживания долга будет ускоряться вместе ростом ставок ФРС, процентные расходы за последние 12 месяцев составили $766 млрд ($564 млрд годом ранее). Помимо этого, до 2022 года ФРС выплачивала Минфина около $100 млрд в год из своей прибыли, сейчас же у ФРС накопленный убыток -$16 млрд, что увеличит фактическую стоимость обслуживания долга еще на $100 млрд в год. Раньше ФРС фактически возвращала Минфину часть процентов, сейчас нет. Дж.Йеллен придется тратить минимум 2% ВВП на проценты в концу 2023 года, доведя процентные расходы до ~$1 трлн (~4% ВВП), а общий дефицит до 7-8% в год. Тратить придется больше ... а со спросом на долг будет все не так просто. Если ФРС сократит баланс на плановые $0.8 трлн, Минфину на проценты потребуется ~$1 трлн, то совокупное предложение госдолга США в рынок составит не менее ~$2.5 трлн – рекордное предложение госбумаг на рынке с 2020 года.

@truecon

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в итоге общее сокращение активов составило $19 млрд за неделю. Но, в целом за последние 4 недели QT сильно притормозило и до плановых объемов сильно не добирают. Минфин изъял с рынка за неделю почти $93 млрд через налоги и займы, что вернуло кэш у банков на уровни двухнедельной давности и несколько усиливает уныние на рынках.

Кривая госдолга немного подросла, но рынок по-прежнему не хочет верить в то, что у ФРС получится поднять ставки выше 5% и продержать их там какое-то значимое время. Сенат утвердил расходы бюджета в $1.7 трлн, но не потолок госдолга. В следующем году предстоит большая драка за лимит госдолга, у Минфина США есть ~$430 млрд наличных на финансирование расходов и около $500-600 млрд он может занять, в т.ч. используя манипуляции с нерыночной частью долга. Это означает, что, как минимум на полгода здесь денег хватит, а вливания «кэша» от Йеллен будут сопоставимы с изъятиями через QT от Пауэлла. В общем и целом, долларов сильно меньше не станет (хотя в отдельные моменты могут быть перекосы) – это обещает достаточно вязкую ситуацию пока проблема лимита госдолга не решится.

Но долг расти будет ускоренными темпами ... Рост стоимости обслуживания долга будет ускоряться вместе ростом ставок ФРС, процентные расходы за последние 12 месяцев составили $766 млрд ($564 млрд годом ранее). Помимо этого, до 2022 года ФРС выплачивала Минфина около $100 млрд в год из своей прибыли, сейчас же у ФРС накопленный убыток -$16 млрд, что увеличит фактическую стоимость обслуживания долга еще на $100 млрд в год. Раньше ФРС фактически возвращала Минфину часть процентов, сейчас нет. Дж.Йеллен придется тратить минимум 2% ВВП на проценты в концу 2023 года, доведя процентные расходы до ~$1 трлн (~4% ВВП), а общий дефицит до 7-8% в год. Тратить придется больше ... а со спросом на долг будет все не так просто. Если ФРС сократит баланс на плановые $0.8 трлн, Минфину на проценты потребуется ~$1 трлн, то совокупное предложение госдолга США в рынок составит не менее ~$2.5 трлн – рекордное предложение госбумаг на рынке с 2020 года.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

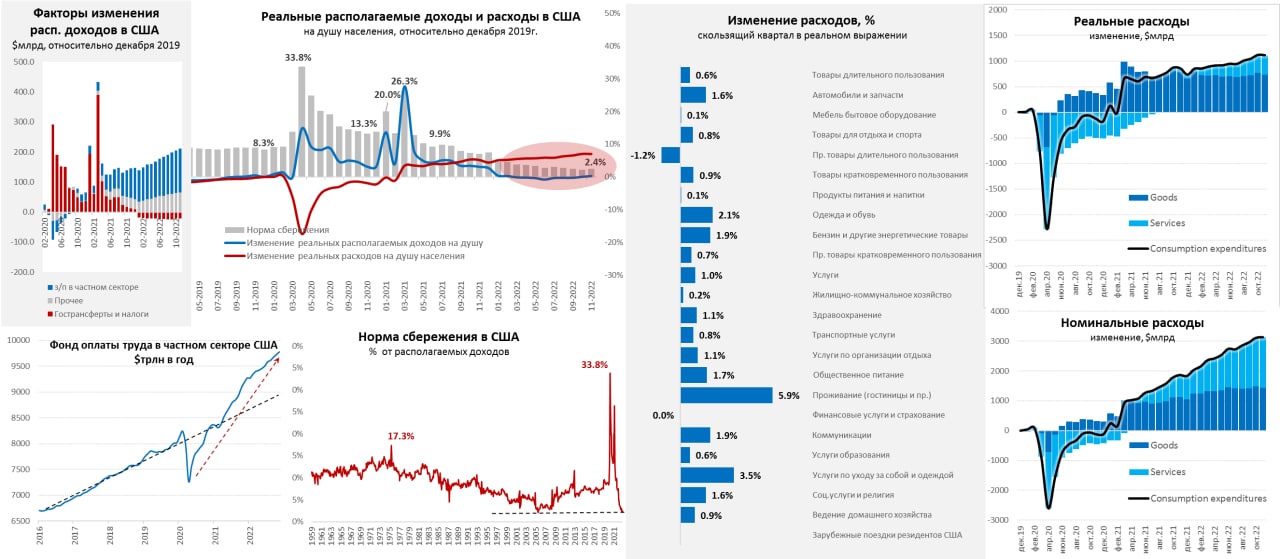

Потребитель США пока не особо реагирует на потуги ФРС

Американский потребитель продолжает с интересом наблюдать (со стороны) за тем, как ФРС пытается повлиять на его потребление, продолжая занимать и расходовать. Настроения потребителей по данным Мичиганского университета уже давно находятся в глубокой яме, хотя в декабре они даже немного подросли, но это исключительно эффект подешевевшего бензина, это же стало причиной снижения инфляционных ожиданий до 4.4%.

Располагаемые доходы американцев в июне еще подросли (0.4% м/м), но в реальном выражении на душу они были лишь на 0.3% выше уровней декабря 2019 года, в последний год здесь стагнация. Основным драйвером роста доходов остается рост з/п в частом секторе на фоне дефицита рабочей силы: 0.5% м/м и 6.1% г/г. Рост зарплат ФРС хотела бы видеть прилично ниже, но пока у нее мало что получается.

Расходы американцев в ноябре притормозили до 0.1% м/м (после резкого роста на 0.9% м/м месяцем ранее то не удивительно), годовой рост бодрый и составил 7.7% г/г. Американцы продолжали меньше тратить на товары – в основном автомобили и бензин (-1% м/м и 5.1% г/г), но продолжают агрессивно наращивать расходы на услуги (0.7% м/м и 8.9% г/г). И это главная головная боль ФРС, потому как именно в услугах формируется дефицит рабочей силы, активно растут зарплаты и цены. Норма сбережений в ноябре составила 2.4%, что близко к историческим минимумам и фактически говорит о нулевых денежных сбережениях – американцы продолжают тратить все, что зарабатывают.

Бодро растут цены в секторе жилья (7.3% г/г) и продукты питания (11.2% г/г). Цены на услуги без энергии и жилья (на которые смотрит Дж. Пауэлл) растут на 4.4% г/г - именно такой рост цен здесь был в последние полгода, т.е. мало что изменилось. Более оперативный трехмесячный импульс этих цен 4.9% в год (SAAR), что по-прежнему говорит о необходимости повышении ставки до 5-5.5%...

@truecon

Потребитель США пока не особо реагирует на потуги ФРС

Американский потребитель продолжает с интересом наблюдать (со стороны) за тем, как ФРС пытается повлиять на его потребление, продолжая занимать и расходовать. Настроения потребителей по данным Мичиганского университета уже давно находятся в глубокой яме, хотя в декабре они даже немного подросли, но это исключительно эффект подешевевшего бензина, это же стало причиной снижения инфляционных ожиданий до 4.4%.

Располагаемые доходы американцев в июне еще подросли (0.4% м/м), но в реальном выражении на душу они были лишь на 0.3% выше уровней декабря 2019 года, в последний год здесь стагнация. Основным драйвером роста доходов остается рост з/п в частом секторе на фоне дефицита рабочей силы: 0.5% м/м и 6.1% г/г. Рост зарплат ФРС хотела бы видеть прилично ниже, но пока у нее мало что получается.

Расходы американцев в ноябре притормозили до 0.1% м/м (после резкого роста на 0.9% м/м месяцем ранее то не удивительно), годовой рост бодрый и составил 7.7% г/г. Американцы продолжали меньше тратить на товары – в основном автомобили и бензин (-1% м/м и 5.1% г/г), но продолжают агрессивно наращивать расходы на услуги (0.7% м/м и 8.9% г/г). И это главная головная боль ФРС, потому как именно в услугах формируется дефицит рабочей силы, активно растут зарплаты и цены. Норма сбережений в ноябре составила 2.4%, что близко к историческим минимумам и фактически говорит о нулевых денежных сбережениях – американцы продолжают тратить все, что зарабатывают.

Бодро растут цены в секторе жилья (7.3% г/г) и продукты питания (11.2% г/г). Цены на услуги без энергии и жилья (на которые смотрит Дж. Пауэлл) растут на 4.4% г/г - именно такой рост цен здесь был в последние полгода, т.е. мало что изменилось. Более оперативный трехмесячный импульс этих цен 4.9% в год (SAAR), что по-прежнему говорит о необходимости повышении ставки до 5-5.5%...

@truecon

{kind=link}

Forwarded from Cbonds.ru

❗️📝НРД сообщил о плане дальнейших шагов по разблокировке активов в Clearstream

Некоторые аспекты:👇🏻

🔸Заявителем должен выступать сам Clearstream (не позднее 7 января 2023). Инструкции и все необходимые документы, в свою очередь, Clearstream получает только от НРД.

🔸Ценные бумаги, которые не будут переведены в рамках лицензии, будут продолжать учитываться в Clearstream, ограничения депозитарного обслуживания будут обсуждены дополнительно, предварительно подтверждено проведение обязательных корпоративных действий.

🔸Ценные бумаги, которые подлежат переводу, должны иметь единственное место хранения — Clearstream. Если в анкете бумаги указано два места хранения, то НРД определяет количество бумаг для освобождения пропорционально. Но для этого в цепочке не должно быть ни одного санкционного лица/организации.

🔸Под санкциями имеются в виду блокирующие американские и европейские санкции. В ближайшее время на сайте НРД будет опубликован список ISIN бумаг эмитентов, находящихся под данными санкциями.

🔸В части выплат по ценным бумагам, освобождению могут подлежать выплаты, право на получение которых имеет их конечный собственник, не находящийся под санкциями, вне зависимости от того, находится ли депозитарий в цепочке учета под санкциями.

Полный текст сообщения НРД

Некоторые аспекты:👇🏻

🔸Заявителем должен выступать сам Clearstream (не позднее 7 января 2023). Инструкции и все необходимые документы, в свою очередь, Clearstream получает только от НРД.

🔸Ценные бумаги, которые не будут переведены в рамках лицензии, будут продолжать учитываться в Clearstream, ограничения депозитарного обслуживания будут обсуждены дополнительно, предварительно подтверждено проведение обязательных корпоративных действий.

🔸Ценные бумаги, которые подлежат переводу, должны иметь единственное место хранения — Clearstream. Если в анкете бумаги указано два места хранения, то НРД определяет количество бумаг для освобождения пропорционально. Но для этого в цепочке не должно быть ни одного санкционного лица/организации.

🔸Под санкциями имеются в виду блокирующие американские и европейские санкции. В ближайшее время на сайте НРД будет опубликован список ISIN бумаг эмитентов, находящихся под данными санкциями.

🔸В части выплат по ценным бумагам, освобождению могут подлежать выплаты, право на получение которых имеет их конечный собственник, не находящийся под санкциями, вне зависимости от того, находится ли депозитарий в цепочке учета под санкциями.

Полный текст сообщения НРД

#инфляция #экономика #Кризис #США #ФРС #доллар

"Всадники" скачут

Учитывая, что большинство данных уже вышло – можно обновить наших "всадников" инфляции в США. Рост зарплат, кредита сокращение сбережений вполне себя оправдали.Падение активов не было критичным, но ограничивающим фактором выступил бюджет.

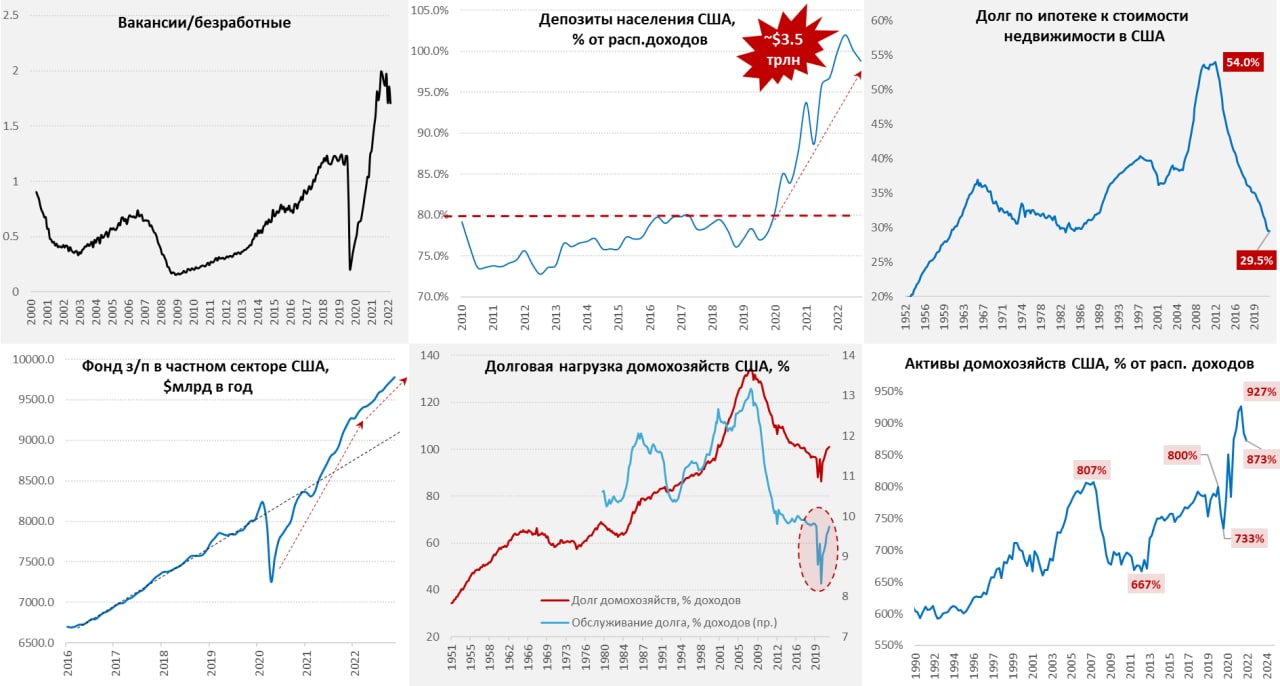

1️⃣ Рынок труда США: дефицит рабочей силы и рост зарплат. Ситуация с вакансиями была достаточно показательной, хотя разворот здесь начинает рисоваться, но на 1 безработного рынок США имеет 1.7 вакансии и это много, хотя весной было еще хуже. Зарплатный импульс немного остыл, но все еще остается более агрессивным, чем в доковидный период и чем хотела бы ФРС.

2️⃣ Избыточные сбережения все еще высоки: объем депозитов и фондов денежного рынка на ~$3.5 трлн выше тренда. В целом здесь ситуация начинает меняться – американцы начинают сокращать депозиты, но пока не очень агрессивно. Конечно, частично депозиты съедает инфляция, но их объем на третий квартал составлял 99% от располагаемых доходов ($18.6 трлн) против 80% на конец 2019 года и здесь есть еще что тратить. Пока американцы практически обнулили текущие сбережения (норма упала до 2.2-2.5%, что в финансовом плане близко к нулю).

3️⃣ Низкая долговая нагрузка: долг домохозяйств подрастает – американцы начали использовать кредит. Долг относительно располагаемых доходов вырос до 101%, стоимость обслуживания долга выросла до докризисных уровней 9.6% от доходов. Этот фактор заработал, прирост долга за год составил $1.26 трлн, или 7% г/г. Но резкое повышение ставок ФРС и взлет ипотечных ставок, очевидно, притормаживает рост долга. Основной долг в США – это ипотека и при ставках 6-7% рост здесь явно ограничен. На этом фоне объем ипотеки упал до 29.5% от стоимости жилья в США и находится на минимумах с 1980-х. Хотя потенциал кредита еще достаточно большой, т.к. расходы на обслуживание долга остаются все еще на исторически низких уровнях.

4️⃣ Эффект богатства: стоимость активов домохозяйств США скромно упала с $168.5 трлн до $162.5 трлн, назвать это обвалом вряд ли можно, американцы стали на $6 трлн беднее, чем на пике пузыря, но пока сильно богаче (+$29 трлн), чем до ковидного кризиса и это говорит о том, что еще есть куда падать. Активы все еще очень дорогие относительно доходов (884% от доходов против 800% в конце 2019 года). В этом плане влияние повышения ставок есть, но пока не то, чтобы оно было сильным и заставляло экономить. Хотя падение цен на жилье (основной актив большинства американцев) еще должно оказать влияние позднее.

Если смотреть в целом – то потенциал роста номинальных расходов американцев на 2023 год остается высоким (7-10% в номинале), что сильно выше, чем хотела бы ФРС для стабилизации инфляции (4-5%). В 2022 году бюджет США забрал у американцев около $0.5 трлн., в 2023 году он будет стимулирующим – дефицит вырастет. Большой объем избыточных сбережений вместе с ускоренным ростом зарплат будут поддерживать потребление за счет низкой нормы сбережений. Сохраняется потенциал наращивания долга, хотя резкий рост ипотечных ставок угнетает кредитование, выкинув с этого рынка значительное количество американцев.

Это означает, что американский потребитель сохраняет большой запас возможностей для поддержания высоких темпов роста потребления (и повышенной инфляции), а ФРС придется попотеть, чтобы этот потенциал не реализовался и американцы меньше тратили и больше сберегали. В ноябре по данным ФРБ Нью-Йорка опросы американцев показывали, что они ожидают роста своих расходов на 6.9% в ближайший год. ФРС такое дело никак не устроит, потому, пока не появится жестких сигналов с рынка труда, или что-то не сломается они вряд ли остановятся.

@truecon

"Всадники" скачут

Учитывая, что большинство данных уже вышло – можно обновить наших "всадников" инфляции в США. Рост зарплат, кредита сокращение сбережений вполне себя оправдали.Падение активов не было критичным, но ограничивающим фактором выступил бюджет.

1️⃣ Рынок труда США: дефицит рабочей силы и рост зарплат. Ситуация с вакансиями была достаточно показательной, хотя разворот здесь начинает рисоваться, но на 1 безработного рынок США имеет 1.7 вакансии и это много, хотя весной было еще хуже. Зарплатный импульс немного остыл, но все еще остается более агрессивным, чем в доковидный период и чем хотела бы ФРС.

2️⃣ Избыточные сбережения все еще высоки: объем депозитов и фондов денежного рынка на ~$3.5 трлн выше тренда. В целом здесь ситуация начинает меняться – американцы начинают сокращать депозиты, но пока не очень агрессивно. Конечно, частично депозиты съедает инфляция, но их объем на третий квартал составлял 99% от располагаемых доходов ($18.6 трлн) против 80% на конец 2019 года и здесь есть еще что тратить. Пока американцы практически обнулили текущие сбережения (норма упала до 2.2-2.5%, что в финансовом плане близко к нулю).

3️⃣ Низкая долговая нагрузка: долг домохозяйств подрастает – американцы начали использовать кредит. Долг относительно располагаемых доходов вырос до 101%, стоимость обслуживания долга выросла до докризисных уровней 9.6% от доходов. Этот фактор заработал, прирост долга за год составил $1.26 трлн, или 7% г/г. Но резкое повышение ставок ФРС и взлет ипотечных ставок, очевидно, притормаживает рост долга. Основной долг в США – это ипотека и при ставках 6-7% рост здесь явно ограничен. На этом фоне объем ипотеки упал до 29.5% от стоимости жилья в США и находится на минимумах с 1980-х. Хотя потенциал кредита еще достаточно большой, т.к. расходы на обслуживание долга остаются все еще на исторически низких уровнях.

4️⃣ Эффект богатства: стоимость активов домохозяйств США скромно упала с $168.5 трлн до $162.5 трлн, назвать это обвалом вряд ли можно, американцы стали на $6 трлн беднее, чем на пике пузыря, но пока сильно богаче (+$29 трлн), чем до ковидного кризиса и это говорит о том, что еще есть куда падать. Активы все еще очень дорогие относительно доходов (884% от доходов против 800% в конце 2019 года). В этом плане влияние повышения ставок есть, но пока не то, чтобы оно было сильным и заставляло экономить. Хотя падение цен на жилье (основной актив большинства американцев) еще должно оказать влияние позднее.

Если смотреть в целом – то потенциал роста номинальных расходов американцев на 2023 год остается высоким (7-10% в номинале), что сильно выше, чем хотела бы ФРС для стабилизации инфляции (4-5%). В 2022 году бюджет США забрал у американцев около $0.5 трлн., в 2023 году он будет стимулирующим – дефицит вырастет. Большой объем избыточных сбережений вместе с ускоренным ростом зарплат будут поддерживать потребление за счет низкой нормы сбережений. Сохраняется потенциал наращивания долга, хотя резкий рост ипотечных ставок угнетает кредитование, выкинув с этого рынка значительное количество американцев.

Это означает, что американский потребитель сохраняет большой запас возможностей для поддержания высоких темпов роста потребления (и повышенной инфляции), а ФРС придется попотеть, чтобы этот потенциал не реализовался и американцы меньше тратили и больше сберегали. В ноябре по данным ФРБ Нью-Йорка опросы американцев показывали, что они ожидают роста своих расходов на 6.9% в ближайший год. ФРС такое дело никак не устроит, потому, пока не появится жестких сигналов с рынка труда, или что-то не сломается они вряд ли остановятся.

@truecon

{kind=link}

#США #доллар #долг #ставки #экономика #Кризис

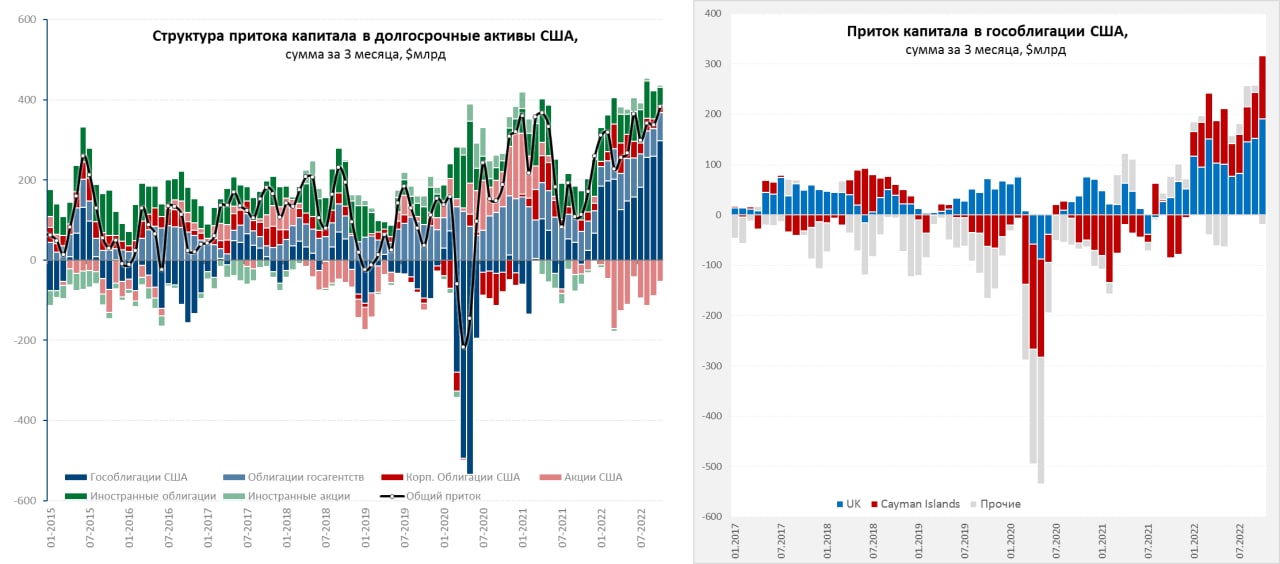

США: офшорный приток ...

Октябрьский приток капитала в США был уже не таким горячим, как до этого – всего $67.8 млрд (в среднем последние 6 месяцев было $116 млрд) – это одна из главных причин почему доллару так поплохело в октябре.

Почти весь чистый приток в долгосрочные активы – это приток к госдолг США ($61.9 млрд), из акций США отток денег нерезидентов продолжается 10 месяцев подряд в октябре было -$24.3 млрд (за 10 месяцев -$325 млрд). В сумме за 3 месяца в акциях был отток $53 млрд, а в гособлигациях приток $297 млрд.

Приток в гособлигации денег нерезидентов происходил на фоне того, что основные держатели госдолга американского госдолга Япония и Китай резко сокращали свои портфели гособлигаций США. Япония спасала йену, проводя интервенции: за месяц -$42 млрд и за 3 месяца -$156 млрд. Китай тоже сокращад: за месяц -$24 млрд и за 3 месяца -$60 млрд.

Покупателем госдолга уже традиционно для последнего времени стали Лондон (+$47 млрд за месяц и +$191 млрд за 3 месяца) и карибские офшоры, а именно Кайманы (+$42 млрд за месяц и +$126 млрд за 3 месяца). Но ключевой вопрос «откуда?» все же остается открытым, приток в гособлигации США не пришел из Азии (там скорее отток даже с учетом Ближнего Востока), он не пришел из еврозоны (ЕЦБ, наоборот, зафиксировал приток портфельных инвестиций в регион на фоне дефицита текущего счета). Он пришел из огромной серой оффшорной зоны ... в которой мало кто понимает, что происходит.

Этот прекрасный офшорный забег в госдолг США все же не помог доллару в октябре, т.к. торговый дефицит и закрытие спекулятивных позиций по доллару перевесили, что отражалось на долларе в октябре и ноябре.

@truecon

США: офшорный приток ...

Октябрьский приток капитала в США был уже не таким горячим, как до этого – всего $67.8 млрд (в среднем последние 6 месяцев было $116 млрд) – это одна из главных причин почему доллару так поплохело в октябре.

Почти весь чистый приток в долгосрочные активы – это приток к госдолг США ($61.9 млрд), из акций США отток денег нерезидентов продолжается 10 месяцев подряд в октябре было -$24.3 млрд (за 10 месяцев -$325 млрд). В сумме за 3 месяца в акциях был отток $53 млрд, а в гособлигациях приток $297 млрд.

Приток в гособлигации денег нерезидентов происходил на фоне того, что основные держатели госдолга американского госдолга Япония и Китай резко сокращали свои портфели гособлигаций США. Япония спасала йену, проводя интервенции: за месяц -$42 млрд и за 3 месяца -$156 млрд. Китай тоже сокращад: за месяц -$24 млрд и за 3 месяца -$60 млрд.

Покупателем госдолга уже традиционно для последнего времени стали Лондон (+$47 млрд за месяц и +$191 млрд за 3 месяца) и карибские офшоры, а именно Кайманы (+$42 млрд за месяц и +$126 млрд за 3 месяца). Но ключевой вопрос «откуда?» все же остается открытым, приток в гособлигации США не пришел из Азии (там скорее отток даже с учетом Ближнего Востока), он не пришел из еврозоны (ЕЦБ, наоборот, зафиксировал приток портфельных инвестиций в регион на фоне дефицита текущего счета). Он пришел из огромной серой оффшорной зоны ... в которой мало кто понимает, что происходит.

Этот прекрасный офшорный забег в госдолг США все же не помог доллару в октябре, т.к. торговый дефицит и закрытие спекулятивных позиций по доллару перевесили, что отражалось на долларе в октябре и ноябре.

@truecon

{kind=link}

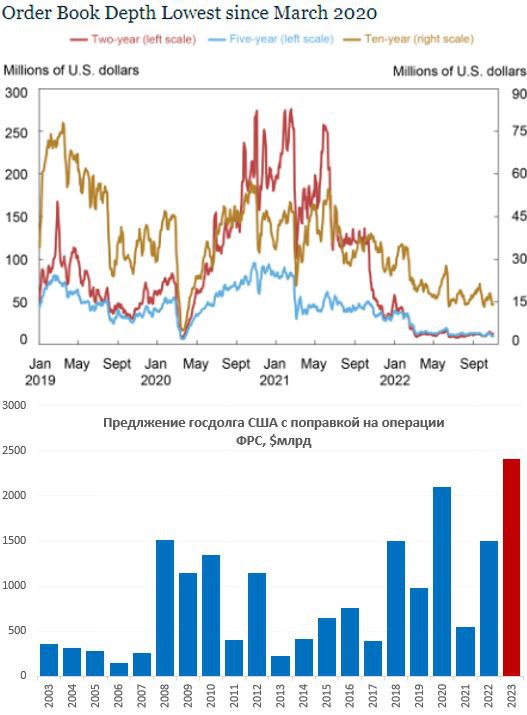

#США #долг #ФРС #ставка #экономика #Кризис

Пара слов о UST

Много вопросов по гособлигациям США, какие опасения есть по этому рынку на 2023 год…

1⃣ Низкая ликвидность рынка гособлигаций США. В общем-то об этом много писалось в текущем году. Здесь можно просто процитировать ФРС: «…низкая ликвидность означает, что шок ликвидности окажет большее, чем обычно влияние на цены гособлигаций …». Глубина рынка гособлигаций США сейчас минимальна с шокового периода марта 2020 года. По факту, если на рынке начнутся проблемы – то колебания цен могут быть существенно более сильными в текущей ситуации.

2⃣ В 2023 году рынку будет предложен рекордный объем гослолга, дефицит бюджета в районе $1.6-1.8 трлн (это если без сюрпризов) придется финансировать в условиях планового QT $0.7-0.8 трлн, т.е. рынку нужно переварить $2.3-2.6 трлн госдолга – это больше, чем в любой другой год. Причем происходить это будет в условиях рецессии и низкого спроса со стороны иностранных ЦБ.

3⃣ В 2023 году США предстоит еще повысить лимит госдолга, причем в условиях, когда республиканцы хотят использовать этот процесс для жесткого торга относительно бюджета. Лимит они, конечно, повысят В итоге (иначе дефолт), но торговаться будут жестко, что, учитывая п.1 и п.2 несет дополнительные риски.

4. Рынок активно игнорирует сигналы ФРС по повышению ставок на 2023 год, фактически ставя на то, что ставка будет 4.5%, что ниже прогнозного диапазона самой ФРС, т.е. ниже, чем прогнозируют даже сторонники наиболее мягкой политики. Это почва для сюрпризов, по сути рынок не доверяет прогнозам ФРС, но монетарные власти будут принимать решения исходя из своих прогнозов.

Все это несёт риски для рынка гособлигаций США, понятно, что ФРС кинется спасать рынок госдолга, если система пойдет вразнос и заливать все ликвидностью – такой сценарий является одним из очень вероятный с точки зрения реакции. Много разных историй здесь сходится в район середины-второй половины 2023 года: лимит госдолга (Минфин США исчерпает возможности финансирования расходов летом), к середине года уже накопится эффект от повышения ставок для финсистемы (процентный риск), риски усиления рецессии – тоже на этом горизонте. В итоге потенциальная волатильность здесь на 2023 год не вполне соответствует потенциальной доходности (баланс риски/прибыль так себе) .

@truecon

Пара слов о UST

Много вопросов по гособлигациям США, какие опасения есть по этому рынку на 2023 год…

1⃣ Низкая ликвидность рынка гособлигаций США. В общем-то об этом много писалось в текущем году. Здесь можно просто процитировать ФРС: «…низкая ликвидность означает, что шок ликвидности окажет большее, чем обычно влияние на цены гособлигаций …». Глубина рынка гособлигаций США сейчас минимальна с шокового периода марта 2020 года. По факту, если на рынке начнутся проблемы – то колебания цен могут быть существенно более сильными в текущей ситуации.

2⃣ В 2023 году рынку будет предложен рекордный объем гослолга, дефицит бюджета в районе $1.6-1.8 трлн (это если без сюрпризов) придется финансировать в условиях планового QT $0.7-0.8 трлн, т.е. рынку нужно переварить $2.3-2.6 трлн госдолга – это больше, чем в любой другой год. Причем происходить это будет в условиях рецессии и низкого спроса со стороны иностранных ЦБ.

3⃣ В 2023 году США предстоит еще повысить лимит госдолга, причем в условиях, когда республиканцы хотят использовать этот процесс для жесткого торга относительно бюджета. Лимит они, конечно, повысят В итоге (иначе дефолт), но торговаться будут жестко, что, учитывая п.1 и п.2 несет дополнительные риски.

4. Рынок активно игнорирует сигналы ФРС по повышению ставок на 2023 год, фактически ставя на то, что ставка будет 4.5%, что ниже прогнозного диапазона самой ФРС, т.е. ниже, чем прогнозируют даже сторонники наиболее мягкой политики. Это почва для сюрпризов, по сути рынок не доверяет прогнозам ФРС, но монетарные власти будут принимать решения исходя из своих прогнозов.

Все это несёт риски для рынка гособлигаций США, понятно, что ФРС кинется спасать рынок госдолга, если система пойдет вразнос и заливать все ликвидностью – такой сценарий является одним из очень вероятный с точки зрения реакции. Много разных историй здесь сходится в район середины-второй половины 2023 года: лимит госдолга (Минфин США исчерпает возможности финансирования расходов летом), к середине года уже накопится эффект от повышения ставок для финсистемы (процентный риск), риски усиления рецессии – тоже на этом горизонте. В итоге потенциальная волатильность здесь на 2023 год не вполне соответствует потенциальной доходности (баланс риски/прибыль так себе) .

@truecon

{kind=link}

Forwarded from Сам ты инвестор!

⚡️НРД: по лицензии Euroclear можно перевести иностранные бумаги к брокеру или банку ЕС

НРД в новом сообщении на своём сайте пояснил значение термина «sale», которое содержится в разрешении Минфина Бельгии. Если ранее предполагалось, что это должна быть продажа активов, то теперь это значит, что:

▪️В отношении бумаг, эмитированных российскими компаниями, это означает продажу ценных бумаг;

▪️В отношении бумаг, эмитентами которых не являются российские компании, может пониматься их перевод в европейский брокер или банк;

▪️В отношении денежных средств, связанных с выплатами по ценным бумагам, может пониматься конверсионная операция (например, рубли на евро). В случае, если валютой выплат является евро или иные валюты, указанный термин не раскрыт;

▪️При этом значение термина «российская компания» не было пояснено.

Также НРД сообщил, что Euroclear не будет выступать в качестве гаранта, указанного в тексте разрешения. Ранее предполагалось, что гарант должен взять полную ответственность за то, что разблокировка коснётся неподсанкционных лиц. Гарантом может выступать дочерняя компания лица, чьи активы заблокированы в Euroclear, или связанная иным образом с таким лицом компания.

@selfinvestor

НРД в новом сообщении на своём сайте пояснил значение термина «sale», которое содержится в разрешении Минфина Бельгии. Если ранее предполагалось, что это должна быть продажа активов, то теперь это значит, что:

▪️В отношении бумаг, эмитированных российскими компаниями, это означает продажу ценных бумаг;

▪️В отношении бумаг, эмитентами которых не являются российские компании, может пониматься их перевод в европейский брокер или банк;

▪️В отношении денежных средств, связанных с выплатами по ценным бумагам, может пониматься конверсионная операция (например, рубли на евро). В случае, если валютой выплат является евро или иные валюты, указанный термин не раскрыт;

▪️При этом значение термина «российская компания» не было пояснено.

Также НРД сообщил, что Euroclear не будет выступать в качестве гаранта, указанного в тексте разрешения. Ранее предполагалось, что гарант должен взять полную ответственность за то, что разблокировка коснётся неподсанкционных лиц. Гарантом может выступать дочерняя компания лица, чьи активы заблокированы в Euroclear, или связанная иным образом с таким лицом компания.

@selfinvestor

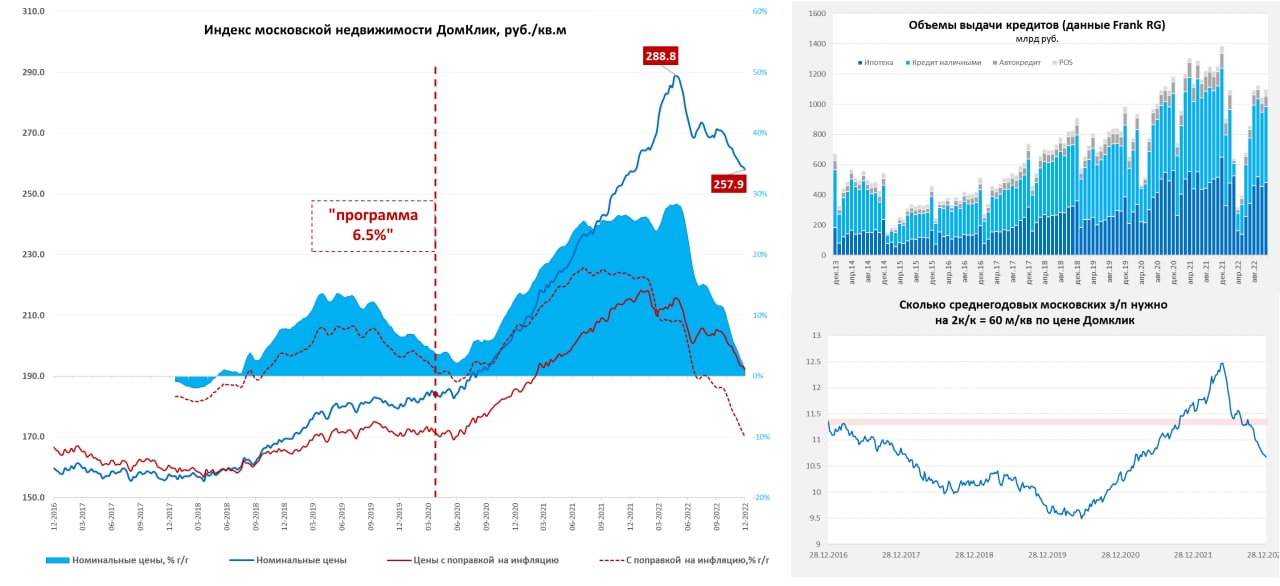

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

Американский метр тоже приуныл

Незавершенные сделки продаж жилья (опережающий индикатор для продаж на вторичном рынке) обвалились еще на 4% за ноябрь, годовое падение 37.8% г/г. – рекорд с начала публикации данных. Активность на рынке жилья США рухнула ниже уровней 2008 года, еще ниже она была только раз в ковидном апреле 2020 года, когда все встало и только один месяц. Все это в ситуации достаточно низкого объема предложения готового жилья на рынке США.

S&P/Case-Shiller в октябре зафиксировали снижение цен четвертый подряд месяц (-0.5% м/м), но месячное падение все же было не таким сильным как в августе-сентябре, когда цены падали более, чем на 1% в месяц. Годовая динамика цен все еще положительна 9.2% г/г, но в реальном выражении годовой прирост цен практически прекратился (1.4% г/г). В 20 крупнейших городах США падение идет более агрессивно -0.8% м/м и 8.6% г/г.

По скорости разворота - это самый агрессивный разворот цен с максимумов за послевоенный период, впереди еще много интересного...

@truecon

Американский метр тоже приуныл

Незавершенные сделки продаж жилья (опережающий индикатор для продаж на вторичном рынке) обвалились еще на 4% за ноябрь, годовое падение 37.8% г/г. – рекорд с начала публикации данных. Активность на рынке жилья США рухнула ниже уровней 2008 года, еще ниже она была только раз в ковидном апреле 2020 года, когда все встало и только один месяц. Все это в ситуации достаточно низкого объема предложения готового жилья на рынке США.

S&P/Case-Shiller в октябре зафиксировали снижение цен четвертый подряд месяц (-0.5% м/м), но месячное падение все же было не таким сильным как в августе-сентябре, когда цены падали более, чем на 1% в месяц. Годовая динамика цен все еще положительна 9.2% г/г, но в реальном выражении годовой прирост цен практически прекратился (1.4% г/г). В 20 крупнейших городах США падение идет более агрессивно -0.8% м/м и 8.6% г/г.

По скорости разворота - это самый агрессивный разворот цен с максимумов за послевоенный период, впереди еще много интересного...

@truecon

{kind=link}

Forwarded from Банк России

❕Банк России разрешил банкам из недружественных стран переводить за рубеж денежные средства в рублях с корреспондентских счетов, открытых в российских кредитных организациях. Это обеспечит возможность совершать рублевые переводы за рубежом.

В условиях санкционного давления такой канал платежей будет содествовать повышению устойчивости международной расчетной инфраструктуры.

В условиях санкционного давления такой канал платежей будет содествовать повышению устойчивости международной расчетной инфраструктуры.

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Европейские банки дружно сдают евро ... в ЕЦБ

На неделе прошла вторая порция избавления европейских банков от долгосрочных кредитов. Ели первая была в ноябре и объем составил €296.3 млрд, то вторая порция погашений прошла 21 декабря и объем вырос до €498.8 млрд (это немного странно, т.к. изначально банки заявляли о погашении на €447.5 млрд). В итоге за последние 6 недель европейские банки сдали в ЕЦБ почти €0.8 трлн кэша, вернув долгосрочные кредиты и сократив их объем с €2.1 до €1.3 трлн – такие дорогие деньги. банкам не нужны. Это привело к сокращению активов ЕЦБ без учета золота на 9.4% до €7.39 трлн.

На текущих счетах банков в ЕЦБ еще остается более €4 трлн. Банкам просто не нужна дорогая ликвидность в евро, потому сокращение долгосрочных кредитов может продолжиться. Причем этим процессом ЕЦБ как-то активно управлять не может, т.к. введение особых условий здесь будет восприниматься как смягчение позиции центрального банка, а они этого сейчас всячески избегают. Представители ЕЦБ дают достаточно жесткие сигналы относительно потенциала роста ставки, указывая на то, что только полпути пройдено. Учитывая агрессивность заявлений чиновников от ЕЦБ, остановится этот паровоз только когда уже столкнется с серьезными проблемами для финансовой стабильности.

P.S.: Возможно, это стало одной из причин давления на гособлигации в еврозоне во второй половине декабря.

@truecon

Европейские банки дружно сдают евро ... в ЕЦБ

На неделе прошла вторая порция избавления европейских банков от долгосрочных кредитов. Ели первая была в ноябре и объем составил €296.3 млрд, то вторая порция погашений прошла 21 декабря и объем вырос до €498.8 млрд (это немного странно, т.к. изначально банки заявляли о погашении на €447.5 млрд). В итоге за последние 6 недель европейские банки сдали в ЕЦБ почти €0.8 трлн кэша, вернув долгосрочные кредиты и сократив их объем с €2.1 до €1.3 трлн – такие дорогие деньги. банкам не нужны. Это привело к сокращению активов ЕЦБ без учета золота на 9.4% до €7.39 трлн.

На текущих счетах банков в ЕЦБ еще остается более €4 трлн. Банкам просто не нужна дорогая ликвидность в евро, потому сокращение долгосрочных кредитов может продолжиться. Причем этим процессом ЕЦБ как-то активно управлять не может, т.к. введение особых условий здесь будет восприниматься как смягчение позиции центрального банка, а они этого сейчас всячески избегают. Представители ЕЦБ дают достаточно жесткие сигналы относительно потенциала роста ставки, указывая на то, что только полпути пройдено. Учитывая агрессивность заявлений чиновников от ЕЦБ, остановится этот паровоз только когда уже столкнется с серьезными проблемами для финансовой стабильности.

P.S.: Возможно, это стало одной из причин давления на гособлигации в еврозоне во второй половине декабря.

@truecon

{kind=link}