#Великобритания #инфляция #экономика #Кризис

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #розница

Американский потребитель экономить не хочет

Такое ощущение, что американский немного троллит ФРС и рынки, розничные продажи в октябре выросли на 1.3% м/м, годовой прирост продаж 7.9% г/г, что даже чуть выше инфляции (7.7%). Причем рост был по большинству категорий, частично в октябре рост продаж обусловлен ростом цен (как например в бензине), но лишь частично. Без учета бензина и продуктов питания продажи выросли на 0.8% м/м и 5.9% г/г, что тоже немного выше годовой товарной инфляции в данных секторах. Хотя в целом все колебания происходят в достаточно узком диапазоне и рост здесь скорее условный - за год изменений практически нет, но потребитель благополучно игнорирует пока попытки ФРС охладить спрос, просто компенсируя инфляционную динамику. Учитывая, что зарплаты номинально продолжают расти, с занятостью все хорошо, долговая нагрузка низкая, а избыточные сбережения есть – такая ситуация еще какое-то время может продолжаться.

В производстве ситуация была в октябре похуже -0.1% м/м и 3.3% г/г, обрабатывающая промышленность 0.1% м/м и 2.4% г/г (минимум с начала года по годовому приросту) – восстановление здесь явно сильно притормозило. Загрузка производственных мощностей 79.9% - немного снизилась, но в целом она держится около 80% вот уже полгода, а выше 81% они в принципе за последние 20 лет не поднималась. В обрабатывающей промышленности загрузка мощностей вблизи максимума с 1998 года, т.е. при текущей структуре производства это близко к пределу, а инвестиции в производство назвать активными никак нельзя (последние 6 кварталов они особо не менялись).

В целом потребитель продолжает поддерживать свое потребление товаров на относительно стабильных уровнях, но существенно выше докризисных, а производство уперлось в потолок.

P.S.: На рынке жилья все печально, здесь активность первичного рынка уже на уровнях сопоставимых с ковидными минимумам. По данным NAHB индекс активности на рынке жилья упал до 33, что говорит об очень унылом состоянии спроса.

@truecon

Американский потребитель экономить не хочет

Такое ощущение, что американский немного троллит ФРС и рынки, розничные продажи в октябре выросли на 1.3% м/м, годовой прирост продаж 7.9% г/г, что даже чуть выше инфляции (7.7%). Причем рост был по большинству категорий, частично в октябре рост продаж обусловлен ростом цен (как например в бензине), но лишь частично. Без учета бензина и продуктов питания продажи выросли на 0.8% м/м и 5.9% г/г, что тоже немного выше годовой товарной инфляции в данных секторах. Хотя в целом все колебания происходят в достаточно узком диапазоне и рост здесь скорее условный - за год изменений практически нет, но потребитель благополучно игнорирует пока попытки ФРС охладить спрос, просто компенсируя инфляционную динамику. Учитывая, что зарплаты номинально продолжают расти, с занятостью все хорошо, долговая нагрузка низкая, а избыточные сбережения есть – такая ситуация еще какое-то время может продолжаться.

В производстве ситуация была в октябре похуже -0.1% м/м и 3.3% г/г, обрабатывающая промышленность 0.1% м/м и 2.4% г/г (минимум с начала года по годовому приросту) – восстановление здесь явно сильно притормозило. Загрузка производственных мощностей 79.9% - немного снизилась, но в целом она держится около 80% вот уже полгода, а выше 81% они в принципе за последние 20 лет не поднималась. В обрабатывающей промышленности загрузка мощностей вблизи максимума с 1998 года, т.е. при текущей структуре производства это близко к пределу, а инвестиции в производство назвать активными никак нельзя (последние 6 кварталов они особо не менялись).

В целом потребитель продолжает поддерживать свое потребление товаров на относительно стабильных уровнях, но существенно выше докризисных, а производство уперлось в потолок.

P.S.: На рынке жилья все печально, здесь активность первичного рынка уже на уровнях сопоставимых с ковидными минимумам. По данным NAHB индекс активности на рынке жилья упал до 33, что говорит об очень унылом состоянии спроса.

@truecon

{kind=link}

#БанкРоссии #рубль #ликвидность

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

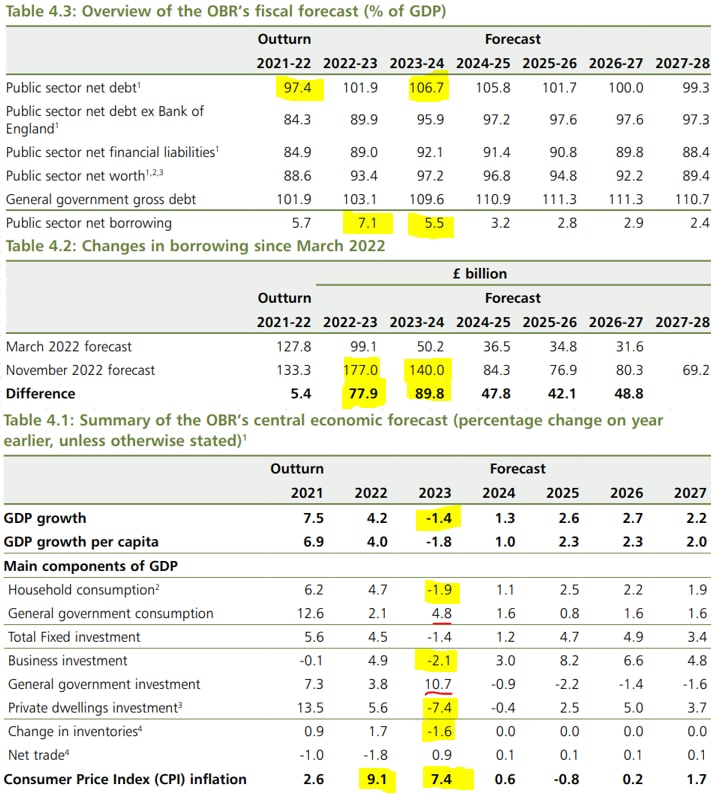

#Великобритания #бюджет #Кризис

"Жесткий" британский бюджет

Новый британский бюджет будет настолько "жестким", что для того, чтобы его профинансировать придется занять в текущем финансовом году £177 млрд (7.1% ВВП), а в следующем £140 млрд (5.5% ВВП), всего же расходы вырастут за 5 лет на £312 млрд по сравнению с предыдущим бюджетом. Госдолг вырастет за два года с 97.4% ВВП в прошлом году до 106.7% ВВП.

На энергетические субсидии "съедят" £69 млрд, что частично будет компенсировано повышением налогов - будут повышены и налоги, и субсидии (расходы бюджета вырастут выше 47% ВВП).

ВВП в следующем году сократится на 1.4%, упадет все, но бюджет большую часть падения выкупит.Инфляция составит 9.1% в 2022 году и 7.4% в 2023 году, а потом исчезнет ... потому стоимость обслуживания долга сначала взлетит до рекорда с конца 1940-х годов (11% всех расходов бюджета), а потом обязательно снизится - главное верить.

P.S.: Хотя после Лиз Трасс это, конечно, жесткий бюджет )

@truecon

"Жесткий" британский бюджет

Новый британский бюджет будет настолько "жестким", что для того, чтобы его профинансировать придется занять в текущем финансовом году £177 млрд (7.1% ВВП), а в следующем £140 млрд (5.5% ВВП), всего же расходы вырастут за 5 лет на £312 млрд по сравнению с предыдущим бюджетом. Госдолг вырастет за два года с 97.4% ВВП в прошлом году до 106.7% ВВП.

На энергетические субсидии "съедят" £69 млрд, что частично будет компенсировано повышением налогов - будут повышены и налоги, и субсидии (расходы бюджета вырастут выше 47% ВВП).

ВВП в следующем году сократится на 1.4%, упадет все, но бюджет большую часть падения выкупит.Инфляция составит 9.1% в 2022 году и 7.4% в 2023 году, а потом исчезнет ... потому стоимость обслуживания долга сначала взлетит до рекорда с конца 1940-х годов (11% всех расходов бюджета), а потом обязательно снизится - главное верить.

P.S.: Хотя после Лиз Трасс это, конечно, жесткий бюджет )

@truecon

{kind=link}

#ФРС #ставка #США #доллар #Кризис #экономика

Главный "ястреб" ФРС глава ФРБ Сент-Луиса решил вспомнить свое реноме и немного осадить "голубиную" стаю... а заодно и вспомнить правило Тейлора.

И считает (основываясь на "великодушных" предположениях, склонных к "голубиной" политике), что минимум ставки должен быть 5-5.25%, а если смотреть шире и не так великодушно - то в принципе диапазон от 5% до 7%❗️

Возможно, что в таких условиях может случиться финансовый стресс, — сказал он... и добавил, что пока никакого стресса нет )

@truecon

Главный "ястреб" ФРС глава ФРБ Сент-Луиса решил вспомнить свое реноме и немного осадить "голубиную" стаю... а заодно и вспомнить правило Тейлора.

И считает (основываясь на "великодушных" предположениях, склонных к "голубиной" политике), что минимум ставки должен быть 5-5.25%, а если смотреть шире и не так великодушно - то в принципе диапазон от 5% до 7%❗️

Возможно, что в таких условиях может случиться финансовый стресс, — сказал он... и добавил, что пока никакого стресса нет )

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС - забирает, Минфин - раздает ... долларов много

ФРС на неделе догнала то, что не сделала в предвыборную неделю и распродала гособлигаций на $40 млрд, благо массированное закрытие коротких позиций рынком этому способствовало. Дополнительно сократились «прочие» активы на $14.7 млрд, в итоге активы ФРС сдались сразу на $53 млрд. С достаточно большой уверенностью можно говорить о том, что обратные РЕПО с ФРС используются для коротких позиций и хеджирования от падения гособлигаций банками. Обратные РЕПО сократились за неделю сразу на $116 млрд за неделю.

Минфин США продолжает щедро тратить заначки и за неделю добавил в систему $45 млрд свежих долларов, сократив счет в ФРС до $472 млрд, что существенно ниже плановых $700 млрд на конец года. Причем все больше сомнений, что Минфин сможет реализовать план, если демократы не успеют до января протолкнуть повышением лимита госдолга. А шансов на это все меньше и тогда им придется снова под ноль тратить кэш. Текущий долг $31.2 трлн, лимит 31.38 трлн до лимита всего $180 млрд, при этом бюджет пока закрыл займами менее $150 млрд из плановых $550 млрд. Учитывая все возможности, у мадам Йеллен будет ~$1.1 трлн (если потратить весь кэш), что позволит дотянуть до лета (в апреле налоги за год и большой профицит).

Если поднять потолок госдолга не получится, в рынок упадет почти $0.5 трлн свежих долларов до лета, правда все их должна бы забрать ФРС ($95 млрд QT в месяц), но как распределятся эти потоки во времени можно только догадываться. Минфин хотел занять на рынке за два квартала $1.1 трлн, но без повышения потолка сможет взять не более $0.7-0.8 трлн. А пока мы видим, что кэш у банков прибавил за неделю $105.6 млрд – долларов завались, несмотря на сокращение баланса ФРС.

Инверсия кривой госдолга выросла до максимумов с 1980-х (2-10 лет 68 б.п.), спреды корпоративных облигаций снизились (хотя они итак не очень высокие). Трудно сказать, как в этот раз отреагирует рынок на разборки с лимитом госдолга, т.к. это впервые будет происходить в ситуации экстремально низкой ликвидности и глубины рынка госдолга.

P.S.: Как-то много всего сходится на середину следующего года....

@truecon

ФРС - забирает, Минфин - раздает ... долларов много

ФРС на неделе догнала то, что не сделала в предвыборную неделю и распродала гособлигаций на $40 млрд, благо массированное закрытие коротких позиций рынком этому способствовало. Дополнительно сократились «прочие» активы на $14.7 млрд, в итоге активы ФРС сдались сразу на $53 млрд. С достаточно большой уверенностью можно говорить о том, что обратные РЕПО с ФРС используются для коротких позиций и хеджирования от падения гособлигаций банками. Обратные РЕПО сократились за неделю сразу на $116 млрд за неделю.

Минфин США продолжает щедро тратить заначки и за неделю добавил в систему $45 млрд свежих долларов, сократив счет в ФРС до $472 млрд, что существенно ниже плановых $700 млрд на конец года. Причем все больше сомнений, что Минфин сможет реализовать план, если демократы не успеют до января протолкнуть повышением лимита госдолга. А шансов на это все меньше и тогда им придется снова под ноль тратить кэш. Текущий долг $31.2 трлн, лимит 31.38 трлн до лимита всего $180 млрд, при этом бюджет пока закрыл займами менее $150 млрд из плановых $550 млрд. Учитывая все возможности, у мадам Йеллен будет ~$1.1 трлн (если потратить весь кэш), что позволит дотянуть до лета (в апреле налоги за год и большой профицит).

Если поднять потолок госдолга не получится, в рынок упадет почти $0.5 трлн свежих долларов до лета, правда все их должна бы забрать ФРС ($95 млрд QT в месяц), но как распределятся эти потоки во времени можно только догадываться. Минфин хотел занять на рынке за два квартала $1.1 трлн, но без повышения потолка сможет взять не более $0.7-0.8 трлн. А пока мы видим, что кэш у банков прибавил за неделю $105.6 млрд – долларов завались, несмотря на сокращение баланса ФРС.

Инверсия кривой госдолга выросла до максимумов с 1980-х (2-10 лет 68 б.п.), спреды корпоративных облигаций снизились (хотя они итак не очень высокие). Трудно сказать, как в этот раз отреагирует рынок на разборки с лимитом госдолга, т.к. это впервые будет происходить в ситуации экстремально низкой ликвидности и глубины рынка госдолга.

P.S.: Как-то много всего сходится на середину следующего года....

@truecon

{kind=link}

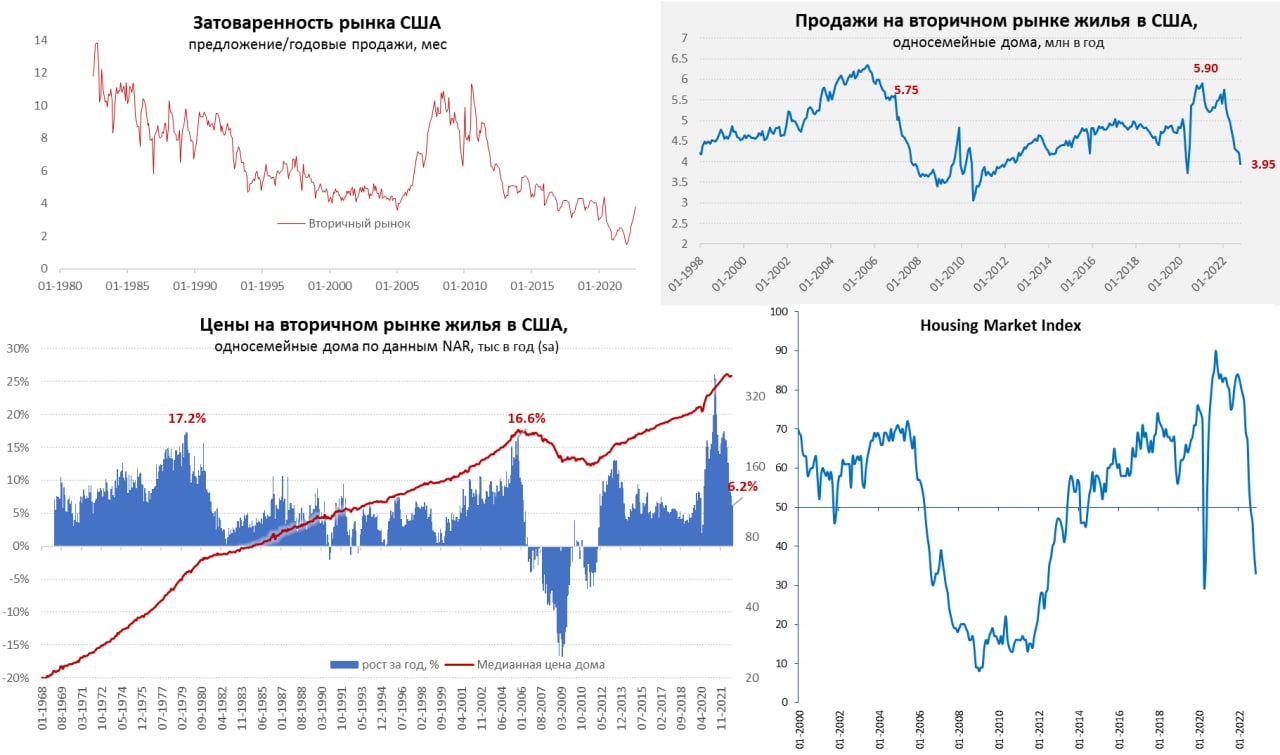

#США #недвижимость #экономика #Кризис

Рынок жилья США продолжает проваливаться

Закладки новых односемейных домов в США падали в октябре достаточно бойко -6.1% м/м и -22.1% г/г, количество выданных разрешений на строительство выдало -3.6% м/м и -24% г/г. Продажи на вторичном рынке жилья тоже продолжали падать, особенно в сегменте односемейных домов (-6.4% м/м и -29.1% г/г) до 3.95 млн домов в год, на пике было 5.9 млн, т.е. почти на 2 млн домов в год продается сейчас меньше. Годовая динамика, конечно, отчасти отражает высокую базу прошлого года, но только отчасти.

По опросам застройщиков США индекс рынка жилья продолжил стремительно падать до минимумов с апреля 2020 года (одновременно это уровни десятилетней давности), а ожидания на ближайшие полгода оказались даже ниже уровней 2020 года. Если в целом – то по объемам здесь полный разгром и депрессивные состояния.

Но со своими нюансами, затоваренность вторичного рынка жилья все еще остается достаточно низкой – соотношение предложения жилья к продажам 3.8 мес. по всем домам и 3.3% по односемейным домам, все еще достаточно низкие уровни. Возможно, именно с этим связано достаточно степенное поведение цен пока, на вторичном рынке они в октябре с поправкой на сезонность были близки к значениям сентября, годовой рост замедлился до 6.2%. Но здесь еще многое впереди скорее всего. Ипотечная активность на многолетних минимумах, выпуск ипотечных бумаг рухнул в 3 раза по сравнению с прошлым годом, банки тоже осторожничают. Средний ипотечный платеж на рекордах с 1980-х относительно уровня зарплат в октябре, но в ноябре ипотечные ставки немного снизились (6.6%) на надеждах смягчения позиции ФРС.

В целом обвал на рынке жилья продолжается, но пока он в основном происходит в объемах, а не в ценах.

@truecon

Рынок жилья США продолжает проваливаться

Закладки новых односемейных домов в США падали в октябре достаточно бойко -6.1% м/м и -22.1% г/г, количество выданных разрешений на строительство выдало -3.6% м/м и -24% г/г. Продажи на вторичном рынке жилья тоже продолжали падать, особенно в сегменте односемейных домов (-6.4% м/м и -29.1% г/г) до 3.95 млн домов в год, на пике было 5.9 млн, т.е. почти на 2 млн домов в год продается сейчас меньше. Годовая динамика, конечно, отчасти отражает высокую базу прошлого года, но только отчасти.

По опросам застройщиков США индекс рынка жилья продолжил стремительно падать до минимумов с апреля 2020 года (одновременно это уровни десятилетней давности), а ожидания на ближайшие полгода оказались даже ниже уровней 2020 года. Если в целом – то по объемам здесь полный разгром и депрессивные состояния.

Но со своими нюансами, затоваренность вторичного рынка жилья все еще остается достаточно низкой – соотношение предложения жилья к продажам 3.8 мес. по всем домам и 3.3% по односемейным домам, все еще достаточно низкие уровни. Возможно, именно с этим связано достаточно степенное поведение цен пока, на вторичном рынке они в октябре с поправкой на сезонность были близки к значениям сентября, годовой рост замедлился до 6.2%. Но здесь еще многое впереди скорее всего. Ипотечная активность на многолетних минимумах, выпуск ипотечных бумаг рухнул в 3 раза по сравнению с прошлым годом, банки тоже осторожничают. Средний ипотечный платеж на рекордах с 1980-х относительно уровня зарплат в октябре, но в ноябре ипотечные ставки немного снизились (6.6%) на надеждах смягчения позиции ФРС.

В целом обвал на рынке жилья продолжается, но пока он в основном происходит в объемах, а не в ценах.

@truecon

{kind=link}

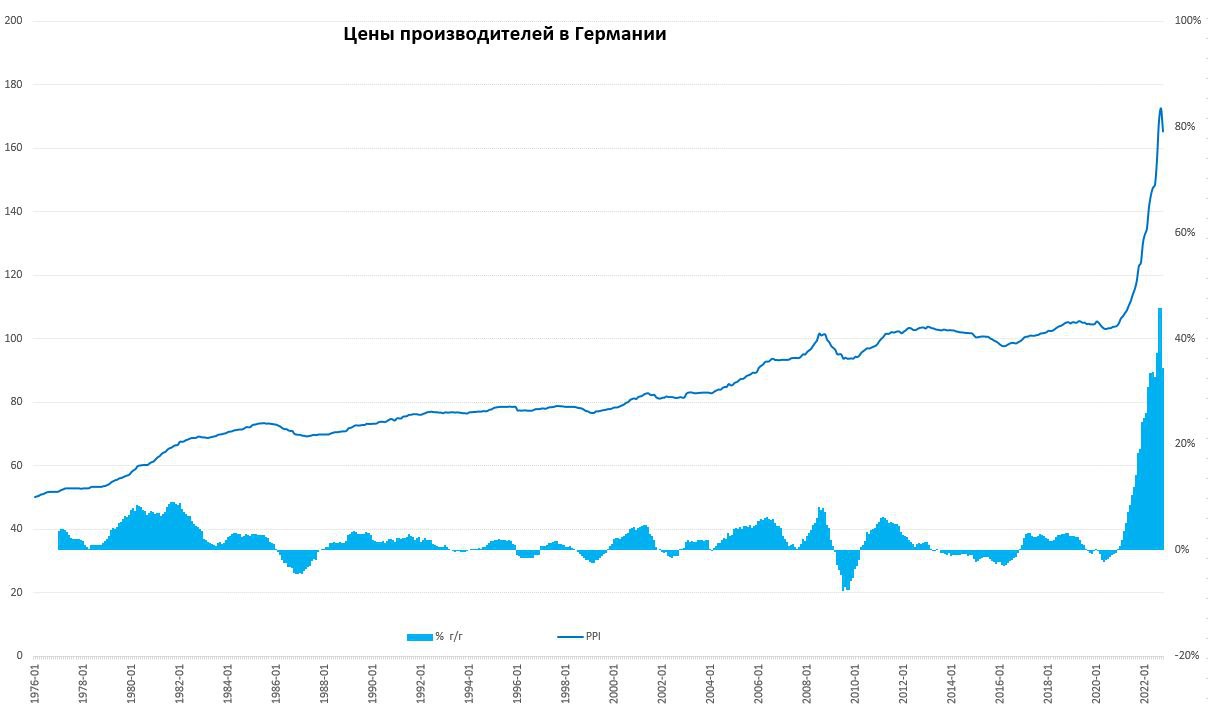

#Германия #инфляция #экономика #Кризис

Германия: энергия в октябре подешевела… но не для всех

Цены производителей в Германии, впервые за много месяцев, снизились на 4.2% м/м в октябре, годовой рост замедлился до 34.5% г/г. Свою роль здесь сыграл эффект базы – в октябре прошлого года цены росли на 3.8% за месяц. Цены на энергию снизились на 10.4% м/м, но выросли на 85.6% г/г. Правда повезло не всем – снижение было сосредоточено в секторе крупных потребителей, население и средний бизнес сталкиваются «догоняющим» с ростом цен на газ (+21.5% м/м и 8.6% м/м соответственно), адаптация здесь растянется на месяцы, т.к. цены существенно ниже оптового рынка и во многом субсидируемы. Активно продолжали расти цены на удобрения (113.1% г/г) и промежуточные товары. Без учета энергии цены растут на 0.4% м/м и 13.7% г/г.

Потребительские товары краткосрочного пользования дорожали на 1.1% м/м и 19% г/г, здесь рост ускорился, причем продукты питания дорожали на 25.1% г/г. Потребительские товары долгосрочного пользования дорожают на 13.1% г/г, капитальные товары дорожают на 7.8% г/г, оборудование прибавило 9.5% г/г.

В целом это пока не даст существенного влияния на потребительскую инфляцию, т.к. по многим категориям, связанным с потребительским сектором рост цен продолжает ускоряться.

@truecon

Германия: энергия в октябре подешевела… но не для всех

Цены производителей в Германии, впервые за много месяцев, снизились на 4.2% м/м в октябре, годовой рост замедлился до 34.5% г/г. Свою роль здесь сыграл эффект базы – в октябре прошлого года цены росли на 3.8% за месяц. Цены на энергию снизились на 10.4% м/м, но выросли на 85.6% г/г. Правда повезло не всем – снижение было сосредоточено в секторе крупных потребителей, население и средний бизнес сталкиваются «догоняющим» с ростом цен на газ (+21.5% м/м и 8.6% м/м соответственно), адаптация здесь растянется на месяцы, т.к. цены существенно ниже оптового рынка и во многом субсидируемы. Активно продолжали расти цены на удобрения (113.1% г/г) и промежуточные товары. Без учета энергии цены растут на 0.4% м/м и 13.7% г/г.

Потребительские товары краткосрочного пользования дорожали на 1.1% м/м и 19% г/г, здесь рост ускорился, причем продукты питания дорожали на 25.1% г/г. Потребительские товары долгосрочного пользования дорожают на 13.1% г/г, капитальные товары дорожают на 7.8% г/г, оборудование прибавило 9.5% г/г.

В целом это пока не даст существенного влияния на потребительскую инфляцию, т.к. по многим категориям, связанным с потребительским сектором рост цен продолжает ускоряться.

@truecon

{kind=link}

Forwarded from Банк России

Банк России установил для банков макропруденциальные лимиты по потребительским кредитам

Эти лимиты будут применяться с I квартала 2023 года для банков с универсальной лицензией и микрофинансовых организаций по необеспеченным потребительским кредитам и займам. Такая мера поможет ограничить рост закредитованности заемщиков.

Эти лимиты будут применяться с I квартала 2023 года для банков с универсальной лицензией и микрофинансовых организаций по необеспеченным потребительским кредитам и займам. Такая мера поможет ограничить рост закредитованности заемщиков.

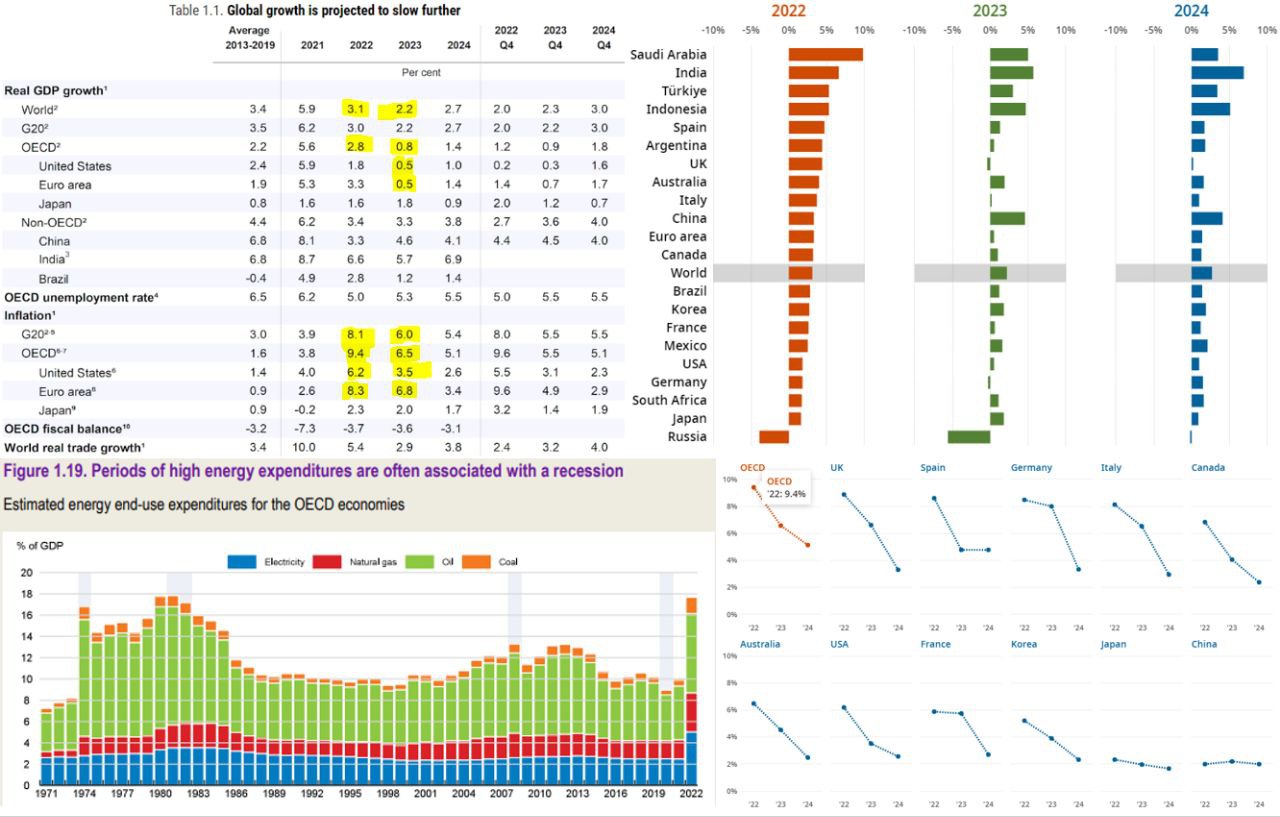

#Мир #экономика #ВВП #инфляция #Кризис

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.

Первый же график наводит ужас – в странах ОЭСР 17.7% ВВП будет тратиться на энергию (расчет спорный, скорее отражает динамику, чем фактические величины).

Рост мировой экономики замедлится с 3.1% в 2022 году до 2.2% в 2023 году, а в ОЭСР С 2.8% ДО 0.8%. Инфляция в 2023 году сложится в странах ОЭСР на уровне 6.5% после 9.4% в 2022 году, а в 2024 году снизится аж до 5.1%, т.е. за три года цены вырастут более чем на 22%, а за 2021-2024 годы превысит ~27%. А как же 2%?

Рецессии, конечно, практически нигде не будет, из крупных стран ОЭСР в пределах 0.5% минус покажут Германия и Великобритания, т.е. противостояние кризису будет успешным, т.к. кризиса в общем-то особо и не будет…

@truecon

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.

Первый же график наводит ужас – в странах ОЭСР 17.7% ВВП будет тратиться на энергию (расчет спорный, скорее отражает динамику, чем фактические величины).

Рост мировой экономики замедлится с 3.1% в 2022 году до 2.2% в 2023 году, а в ОЭСР С 2.8% ДО 0.8%. Инфляция в 2023 году сложится в странах ОЭСР на уровне 6.5% после 9.4% в 2022 году, а в 2024 году снизится аж до 5.1%, т.е. за три года цены вырастут более чем на 22%, а за 2021-2024 годы превысит ~27%. А как же 2%?

Рецессии, конечно, практически нигде не будет, из крупных стран ОЭСР в пределах 0.5% минус покажут Германия и Великобритания, т.е. противостояние кризису будет успешным, т.к. кризиса в общем-то особо и не будет…

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль

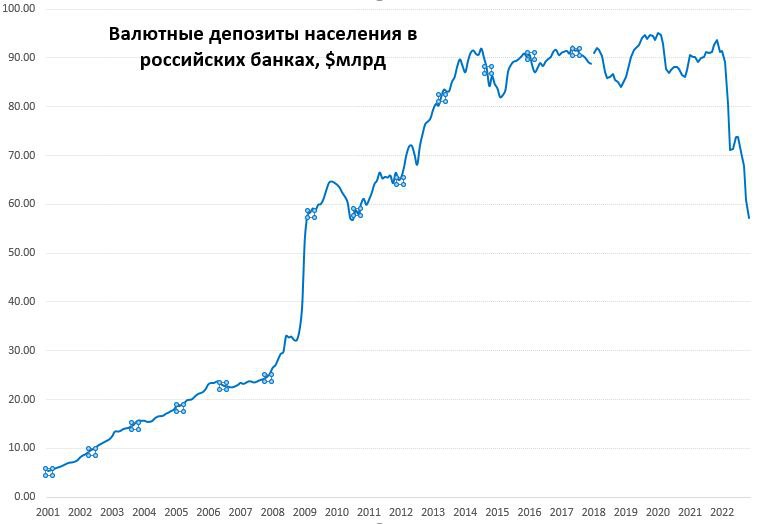

Валютные депозиты сократились почти на $15 млрд

Обзор банковского сектора от Банка России за октябрь указывает на сохранение основных тенденций:

✔️ Активный рост рублевого кредитования компаний, здесь еще 1.7 трлн руб. прироста (3.8% м/м), при сокращении валютного кредита на $7.4 млрд (-5.2% м/м) – девалютизация активов ускорилась на фоне резкого сокращения валютных пассивов банков. Текущая динамика отчасти может говорить о том, что экспортеры частично придерживают валюту, предпочитая занимать рубли, что могло бы объяснять стояние курса у 60 руб./долл. вот уже пятый месяц подряд (страсти на в сентябре НКЦ не в счет).

✔️ Кредит населению притормозил в октябре и вырос только на 260 млрд (1% м/м), что говорит о затухании кредитного импульса и является скорее сигналом в пользу более мягкой политики Банка России.

✔️ Депозиты и средства компаний в рублях выросли на скромные 172 млрд руб. (0.5%), зато валютные депозиты и счета в российских банках рухнули на $11.1 млрд (-8.3% м/м) – это отчасти история с страхами вокруг НКЦ, отчасти, налоги и дивиденды.

✔️ Население продолжало сокращать средства в валюте в банках, за октябрь еще на $3.7 млрд (-6% м/м), но немного нарастило рублевые счета в банках – прибавка 113 млрд руб. (0.4% м/м). Хотя частично это и связано с переходом в рубль, но основное – это переезд валютных депозитов в зарубежные банки …

После оттока из банков валюты в сентябре на $12.1 млрд, в октябре отток ускорился до $14.8 млрд. Учитывая, что валютные средства населения и компаний в банках сокращались в последние 4 месяца в среднем на ~$10.5 млрд в месяц, а кредиты только на ~$4.5 млрд в месяц, активная девалютизация банковского кредита скорее всего продолжится. Депозиты населения в валюте упали ниже $60 млрд, впервые с 2010 года.

@truecon

Валютные депозиты сократились почти на $15 млрд

Обзор банковского сектора от Банка России за октябрь указывает на сохранение основных тенденций:

✔️ Активный рост рублевого кредитования компаний, здесь еще 1.7 трлн руб. прироста (3.8% м/м), при сокращении валютного кредита на $7.4 млрд (-5.2% м/м) – девалютизация активов ускорилась на фоне резкого сокращения валютных пассивов банков. Текущая динамика отчасти может говорить о том, что экспортеры частично придерживают валюту, предпочитая занимать рубли, что могло бы объяснять стояние курса у 60 руб./долл. вот уже пятый месяц подряд (страсти на в сентябре НКЦ не в счет).

✔️ Кредит населению притормозил в октябре и вырос только на 260 млрд (1% м/м), что говорит о затухании кредитного импульса и является скорее сигналом в пользу более мягкой политики Банка России.

✔️ Депозиты и средства компаний в рублях выросли на скромные 172 млрд руб. (0.5%), зато валютные депозиты и счета в российских банках рухнули на $11.1 млрд (-8.3% м/м) – это отчасти история с страхами вокруг НКЦ, отчасти, налоги и дивиденды.

✔️ Население продолжало сокращать средства в валюте в банках, за октябрь еще на $3.7 млрд (-6% м/м), но немного нарастило рублевые счета в банках – прибавка 113 млрд руб. (0.4% м/м). Хотя частично это и связано с переходом в рубль, но основное – это переезд валютных депозитов в зарубежные банки …

После оттока из банков валюты в сентябре на $12.1 млрд, в октябре отток ускорился до $14.8 млрд. Учитывая, что валютные средства населения и компаний в банках сокращались в последние 4 месяца в среднем на ~$10.5 млрд в месяц, а кредиты только на ~$4.5 млрд в месяц, активная девалютизация банковского кредита скорее всего продолжится. Депозиты населения в валюте упали ниже $60 млрд, впервые с 2010 года.

@truecon

{kind=link}

#Россия #нефть #pricecap

Price cap – версия лайт

OFAC опубликовала свое Руководство по ограничению цен на морские поставки российской нефти. Похожие документы есть от Лондона и ЕС в целом согласовано.

Основное, что здесь надо понимать:

❗️Price cap – это лимит цены до издержек на транспортировку, страхование, услуги таможни и прочее.

❗️Price cap не распространяется на действия с данной нефтью на суше, за исключением случаев поставки морским транспортом без существенной трансформации.

Фактически введение «потолка», особенно учитывая, что обсуждается потолок $60-70 за баррель (текущие уровни Urals), ничего особенного не меняет в моменте. Но … по сути это попытка создания механизма административного регулирования цен в будущем (возможно не только для России, но и стран ОПЕК и прочих). Текущие решения направлены скорее на то, чтобы не создать финансового стимула для отказа от текущей инфраструктуры (транспортировка/страхование и пр.), а это скорее механизм «удавки», которую будут затягивать в зависимости от ситуации. По сути удавку накинули, но так чтобы не создавать стимула ее сбрасывать и тратить ресурсы на формирование параллельной инфраструктуры… будет ошибкой на это повестись. Йеллен и Ко пытаются поиграть в привычную игру...

@truecon

Price cap – версия лайт

OFAC опубликовала свое Руководство по ограничению цен на морские поставки российской нефти. Похожие документы есть от Лондона и ЕС в целом согласовано.

Основное, что здесь надо понимать:

❗️Price cap – это лимит цены до издержек на транспортировку, страхование, услуги таможни и прочее.

❗️Price cap не распространяется на действия с данной нефтью на суше, за исключением случаев поставки морским транспортом без существенной трансформации.

Фактически введение «потолка», особенно учитывая, что обсуждается потолок $60-70 за баррель (текущие уровни Urals), ничего особенного не меняет в моменте. Но … по сути это попытка создания механизма административного регулирования цен в будущем (возможно не только для России, но и стран ОПЕК и прочих). Текущие решения направлены скорее на то, чтобы не создать финансового стимула для отказа от текущей инфраструктуры (транспортировка/страхование и пр.), а это скорее механизм «удавки», которую будут затягивать в зависимости от ситуации. По сути удавку накинули, но так чтобы не создавать стимула ее сбрасывать и тратить ресурсы на формирование параллельной инфраструктуры… будет ошибкой на это повестись. Йеллен и Ко пытаются поиграть в привычную игру...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

«Минутки» ФРС: плывем по течению

Без больших сюрпризов - замедление темпа повышения ставок на подходе, но на каких уровнях политика будет ограничительной ФРС не договорилась, где потолок – тоже не договорилась, т.к. не может оценить последствия из-за лагов во влиянии повышения ставок и общей неопределенности. Поэтому позиция – замедлиться и плыть дальше по течению в надежде остановиться вовремя. Учитывая, что лаги в этот раз могут быть больше (избыточные сбережения ограничивают трансмиссию, рынок труда все еще сильно перегрет), «вовремя» вряд ли получится.

✔️ Оценки рынка труда остались сильными: рынок труда остается очень напряженным, уровень безработицы близок к историческим минимумам, количество вакансий очень велико, уровень увольнений низкий, устойчивый рост занятости и ускоренный рост номинальной заработной платы. Но многие участники отметили первые признаки нормализации (до самой нормализации пока далеко).

✔️ Инфляция неприемлемо высокая: многие отметили усиление ценового давление в секторе услуг, которое исторически более устойчиво... некоторые считают, что высокий рост з/п при низком росте производительности будет несовместим с целью 2% по инфляции... но несколько участников заметило замедление роста з/п и надеется на дезинфляционный эффект цен на ресурсы. Но большинство считает, что неопределенность все же крайне высокая, а риски смещены в сторону повышения.

✔️ Экономические перспективы смещены в сторону ухудшения в связи с замедлением Китая, геополитической ситуацией, ужесточением ДКП многими ЦБ. По финансовой стабильности члены ФРС хотят быть готовыми реагировать на возможные сбои, но без влияния на курс ужесточения ДКП.

Ставки - темпы повышения скоро замедлятся: дальнейшее повышение уместно, многие видят значительную неопределенность относительно уровня ставок необходимого для стабилизации инфляции, но по мере приближения к этому уровню целесообразно замедлить темпы повышения ставок, чтобы оценить прогресс в достижении целей. Но некоторые хотят повышать текущими темпами, до достижения ограничительных уровней ставки. Но в целом все за шаг 50 б.п. в декабре.

P.S.: Рынок всеми силами пытается себя убедить, что выше 5% ФРС не пойдет, но из «минуток» это никак не следует.

@truecon

«Минутки» ФРС: плывем по течению

Без больших сюрпризов - замедление темпа повышения ставок на подходе, но на каких уровнях политика будет ограничительной ФРС не договорилась, где потолок – тоже не договорилась, т.к. не может оценить последствия из-за лагов во влиянии повышения ставок и общей неопределенности. Поэтому позиция – замедлиться и плыть дальше по течению в надежде остановиться вовремя. Учитывая, что лаги в этот раз могут быть больше (избыточные сбережения ограничивают трансмиссию, рынок труда все еще сильно перегрет), «вовремя» вряд ли получится.

✔️ Оценки рынка труда остались сильными: рынок труда остается очень напряженным, уровень безработицы близок к историческим минимумам, количество вакансий очень велико, уровень увольнений низкий, устойчивый рост занятости и ускоренный рост номинальной заработной платы. Но многие участники отметили первые признаки нормализации (до самой нормализации пока далеко).

✔️ Инфляция неприемлемо высокая: многие отметили усиление ценового давление в секторе услуг, которое исторически более устойчиво... некоторые считают, что высокий рост з/п при низком росте производительности будет несовместим с целью 2% по инфляции... но несколько участников заметило замедление роста з/п и надеется на дезинфляционный эффект цен на ресурсы. Но большинство считает, что неопределенность все же крайне высокая, а риски смещены в сторону повышения.

✔️ Экономические перспективы смещены в сторону ухудшения в связи с замедлением Китая, геополитической ситуацией, ужесточением ДКП многими ЦБ. По финансовой стабильности члены ФРС хотят быть готовыми реагировать на возможные сбои, но без влияния на курс ужесточения ДКП.

Ставки - темпы повышения скоро замедлятся: дальнейшее повышение уместно, многие видят значительную неопределенность относительно уровня ставок необходимого для стабилизации инфляции, но по мере приближения к этому уровню целесообразно замедлить темпы повышения ставок, чтобы оценить прогресс в достижении целей. Но некоторые хотят повышать текущими темпами, до достижения ограничительных уровней ставки. Но в целом все за шаг 50 б.п. в декабре.

P.S.: Рынок всеми силами пытается себя убедить, что выше 5% ФРС не пойдет, но из «минуток» это никак не следует.

@truecon

Board of Governors of the Federal Reserve System

FOMC Minutes, November 1-2, 2022

The Federal Reserve Board of Governors in Washington DC.

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр приуныл

Московский метр продолжает дрейфовать вниз, не очень активно, но в общем-то уверенно, согласно данными индекса Мосбиржи цены падали последние 6 недель падали в среднем на 0.5% в неделю и доползли до 263 тыс. руб., годовой прирост средней за 4 недели цены опустился до 5.5% г/г, а в реальном выражении цены уже на минимумах за 1.5 года.

Средние ипотечные ставки сильно "искажены" льготной ипотекой и перекладыванием ипотечного платежа в цены, но Минфин уже указал, что продлевать льготную ипотеку не планирует в следующем году, а маркетинговые 0.1% (при повышении цены) по вызывают все более сильное давление со стороны Банка России. Оно и понятно, т.к. такие подходы завышают цены и стоимость залогов, что не может нравиться ЦБ с точки зрения финстабильности.

Навес предложения, очевидно, октябре вырос, а активность ипотечного кредитования сильно присела, по данным Frank RG выдачи ипотеки сократились после всплеска в августе-сентябре. Хотя по данным Домклик здесь динамика была разнонаправленной – количество заявок на ипотеку упало в октябре и выросло в ноябре, но количество ипотечных сделок снижалось последние пру месяцев. Хотя спрос все-же есть, но он уже далеко не такой активный. С 2023 года скорее всего и льготная ипотека свернется, и ЦБ гайки закрутит, что будет дальше давить на цены.

@truecon

Московский метр приуныл

Московский метр продолжает дрейфовать вниз, не очень активно, но в общем-то уверенно, согласно данными индекса Мосбиржи цены падали последние 6 недель падали в среднем на 0.5% в неделю и доползли до 263 тыс. руб., годовой прирост средней за 4 недели цены опустился до 5.5% г/г, а в реальном выражении цены уже на минимумах за 1.5 года.

Средние ипотечные ставки сильно "искажены" льготной ипотекой и перекладыванием ипотечного платежа в цены, но Минфин уже указал, что продлевать льготную ипотеку не планирует в следующем году, а маркетинговые 0.1% (при повышении цены) по вызывают все более сильное давление со стороны Банка России. Оно и понятно, т.к. такие подходы завышают цены и стоимость залогов, что не может нравиться ЦБ с точки зрения финстабильности.

Навес предложения, очевидно, октябре вырос, а активность ипотечного кредитования сильно присела, по данным Frank RG выдачи ипотеки сократились после всплеска в августе-сентябре. Хотя по данным Домклик здесь динамика была разнонаправленной – количество заявок на ипотеку упало в октябре и выросло в ноябре, но количество ипотечных сделок снижалось последние пру месяцев. Хотя спрос все-же есть, но он уже далеко не такой активный. С 2023 года скорее всего и льготная ипотека свернется, и ЦБ гайки закрутит, что будет дальше давить на цены.

@truecon

{kind=link}

#Турция #инфляция #ставки

Турецкий ЦБ - самый креативный ЦБ в мире, поэтому снизил ставку еще на 150 б.п. с 10.5% до 9% годовых. При инфляции 85.5% г/г.

Лира пока держится в районе 18.6 лир за доллар, вернее будет сказать ее держат уже месяц на этом уровне.

‼️А вопрос курса уже не праздный, учитывая, что депозитов с защитой от девальвации в Турции уже на 1.46 трлн лир, или на $79 млрд (~10% ВВП), а бюджет из которого надо платить компенсации совсем не резиновый - спираль начинает интересно закручиваться.

С интересом наблюдаем за экспериментом дальше ...

P.S.: Саудовская Аравия и Турция обсуждают размещение Эр-Риядом депозита в размере 5 миллиардов долларов в центральном банке Турции

@truecon

Турецкий ЦБ - самый креативный ЦБ в мире, поэтому снизил ставку еще на 150 б.п. с 10.5% до 9% годовых. При инфляции 85.5% г/г.

Лира пока держится в районе 18.6 лир за доллар, вернее будет сказать ее держат уже месяц на этом уровне.

‼️А вопрос курса уже не праздный, учитывая, что депозитов с защитой от девальвации в Турции уже на 1.46 трлн лир, или на $79 млрд (~10% ВВП), а бюджет из которого надо платить компенсации совсем не резиновый - спираль начинает интересно закручиваться.

С интересом наблюдаем за экспериментом дальше ...

P.S.: Саудовская Аравия и Турция обсуждают размещение Эр-Риядом депозита в размере 5 миллиардов долларов в центральном банке Турции

@truecon

#Мир #экономика #инфляция #Кризис

3D и инфляция …

Много обсуждений на тему длительности инфляционного цикла, но, в общем и целом, долгосрочная повышенная инфляция – это вполне вероятная перспектива по ряду причин:

🇺🇸⚡️🇨🇳 Dеглобализация… или, как любит это называть МВФ фрагментация, по оценкам фонда будет нести ежегодные потери 1.5% мирового ВВП. Для развитых стран это, так или иначе инфляция на долгосрочном горизонте, даже оптимистично +0.5…+1 п.п. Хотя сценарии могут здесь быть очень разными, но они все будут скорее инфляционными в ситуации фрагментации мировой экономики.

👨👩👦 Dемография… послевоенное поколение беби-бумеров было многочисленным, а главное оно очень капитализировано. Во-первых, оно уходит с рынка труда, уступая место поколениям, которые намного позже в среднем выходят на рынок труда (добавим снижение рождаемости) – рабочая сила в относительном выражении будет сокращаться, процесс уже идет. Беби-бумеры очень хорошо капитализированы – будет много наследников, которые скорее будут тратить капиталы (если эти капиталы не «сгорят» в кризисе), чем выходить на рынок труда. Напряженный рынок труда – это скорее реальность, пандемия ускорила процессы. И это тоже плюс в инфляцию … года до 2030-го, если не нарисуется каких-то прорывов в производительности труда.

🌱 Dекарбонизация … McKinsey оценивает дополнительные капвложения до 2050 года в ~$100 трлн, в среднем это будет ~1.5% мирового ВВП, в зависимости от того, как расходы распределены во времени. Платить за это придется так, или иначе, потребителю. Понятно, что здесь все может быть и сильно хуже, и намного мягче и оценки достаточно условны. Но, страны, которые зависимы от импорта энергии долгосрочно в этом заинтересованы, правда здесь как с коммунизмом строить можно вечно… но еще минимум процент в инфляцию это накинет (может быть и больше, но будем консервативны).

Хотя конструкции здесь могут быть самые разнообразные и никак не линейные, для развитых стран они скорее должны складываться как инфляционные. Особенно на горизонте ближайшего десятилетия, что означает большие сложности с удержанием инфляции вблизи 2%-ой цели, особенно в условиях достаточно высокой уже накопленной долговой нагрузки, которая выступает большим ограничителем для политики центральных банков и перегруженности бюджетов долгами. В такой ситуации потенциальная средняя процентная ставка теоретически должна быть выше на несколько процентных пунктов. Но тогда будут вполне понятные проблемы с финансированием грядущих капиталовложений и обслуживанием уже накопленных долгов. Учитывая, что бюджеты поиздержались - налоги тоже в совокупности должны быть выше… а прибыли компаний в среднем ниже. ЦБ инфляционные ожидания контролировать будет крайне сложно даже без «черных лебедей», а они будут...

Конечно, все может быть по-другому: Dеглобализация может стать профанацией... Dемография может быть сглажена рецессией/депрессией спроса... а Dекарбонизация превратиться в иммитацию процесса, но социальное давление на политиков будет нарастать – рекордное расслоение никуда не делось. Часть историй, конечно можно профинансировать за счет «экспроприации» части прибыли компаний, но это ударит по капвложениям ( «привет» фондовым рынкам), но так, или иначе – это ситуация когда потенциально в среднем рост скорее будет ниже, а инфляция выше... и не годы...

@truecon

3D и инфляция …

Много обсуждений на тему длительности инфляционного цикла, но, в общем и целом, долгосрочная повышенная инфляция – это вполне вероятная перспектива по ряду причин:

🇺🇸⚡️🇨🇳 Dеглобализация… или, как любит это называть МВФ фрагментация, по оценкам фонда будет нести ежегодные потери 1.5% мирового ВВП. Для развитых стран это, так или иначе инфляция на долгосрочном горизонте, даже оптимистично +0.5…+1 п.п. Хотя сценарии могут здесь быть очень разными, но они все будут скорее инфляционными в ситуации фрагментации мировой экономики.

👨👩👦 Dемография… послевоенное поколение беби-бумеров было многочисленным, а главное оно очень капитализировано. Во-первых, оно уходит с рынка труда, уступая место поколениям, которые намного позже в среднем выходят на рынок труда (добавим снижение рождаемости) – рабочая сила в относительном выражении будет сокращаться, процесс уже идет. Беби-бумеры очень хорошо капитализированы – будет много наследников, которые скорее будут тратить капиталы (если эти капиталы не «сгорят» в кризисе), чем выходить на рынок труда. Напряженный рынок труда – это скорее реальность, пандемия ускорила процессы. И это тоже плюс в инфляцию … года до 2030-го, если не нарисуется каких-то прорывов в производительности труда.

🌱 Dекарбонизация … McKinsey оценивает дополнительные капвложения до 2050 года в ~$100 трлн, в среднем это будет ~1.5% мирового ВВП, в зависимости от того, как расходы распределены во времени. Платить за это придется так, или иначе, потребителю. Понятно, что здесь все может быть и сильно хуже, и намного мягче и оценки достаточно условны. Но, страны, которые зависимы от импорта энергии долгосрочно в этом заинтересованы, правда здесь как с коммунизмом строить можно вечно… но еще минимум процент в инфляцию это накинет (может быть и больше, но будем консервативны).

Хотя конструкции здесь могут быть самые разнообразные и никак не линейные, для развитых стран они скорее должны складываться как инфляционные. Особенно на горизонте ближайшего десятилетия, что означает большие сложности с удержанием инфляции вблизи 2%-ой цели, особенно в условиях достаточно высокой уже накопленной долговой нагрузки, которая выступает большим ограничителем для политики центральных банков и перегруженности бюджетов долгами. В такой ситуации потенциальная средняя процентная ставка теоретически должна быть выше на несколько процентных пунктов. Но тогда будут вполне понятные проблемы с финансированием грядущих капиталовложений и обслуживанием уже накопленных долгов. Учитывая, что бюджеты поиздержались - налоги тоже в совокупности должны быть выше… а прибыли компаний в среднем ниже. ЦБ инфляционные ожидания контролировать будет крайне сложно даже без «черных лебедей», а они будут...

Конечно, все может быть по-другому: Dеглобализация может стать профанацией... Dемография может быть сглажена рецессией/депрессией спроса... а Dекарбонизация превратиться в иммитацию процесса, но социальное давление на политиков будет нарастать – рекордное расслоение никуда не делось. Часть историй, конечно можно профинансировать за счет «экспроприации» части прибыли компаний, но это ударит по капвложениям ( «привет» фондовым рынкам), но так, или иначе – это ситуация когда потенциально в среднем рост скорее будет ниже, а инфляция выше... и не годы...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС в поисках потолка

Представители ФРС, похоже решили немного «приземлить» рынки, которые надеются, что уже в 2023 году ставки начнут снижаться. Не то, чтобы это невозможно, но оптимизм на рынках в общем-то мешает трансмиссии ФРС в текущей ситуации им это не очень нравится. Даже достаточно «голубиный» глава ФРБ Нью-Йорка Дж.Уильямс вчера заявил, что ожидает начало снижения ставок скорее в 2024 году.

Более «ястребиным» был глава ФРБ Ричмонда, который указал на то, что согласен с замедлением темпа повышения ставок, но считает, что пик будет выше и удерживать высокие ставки придется дольше, чем ожидалось. Ярый «ястреб» и глава ФРБ Сент-Луиса Дж.Буллард заявил о том, что рынки недооценивают вероятность того, что ФРС придется быть более агрессивной (повысить ставки выше 5%), а ставки могут оставаться высокими в 2023 и 2024 годах. Глава ФРБ Кливленда Л.Местер тоже за замедление темпов, но пока о паузе в повышении ставок речи не идет.

В этом контексте не важно, как быстро ФРС будет повышать ставку дальше, важно какую траекторию они нарисуют, т.е. декабрьский прогноз по ставке. QT ФРС будет нивелировано, если демократы не смогут протолкнуть повышение лимита госдолга до конца года (Минфину США придется сократить заимствования и отдать в рынок $0.5 трлн кэша), до лимита осталось около $100 млрд. На фоне расходований «заначек» Минфина кэш у банков на балансах в ноябре вырос, даже несмотря на сокращение баланса ФРС.

Пока непосредственно в банковском секторе никакой инверсии ставок нет, а кредитный цикл пока только разгоняется (привет ФРС), соотношение кредитов к депозитам подрастает, но остается районе 1950/60 годов. На долговых рынках инверсия уже рекордная (по двухлеткам с 1982 года, по 3 мес. – с 2000 года) и кричит о рецессии, выпуск облигаций сокращается. Почему инверсия – это предвестник рецессии, потому как начинает сжиматься леверидж (брать короткие деньги и выдавать в длину становится невыгодно), кредит сжимается. В целом пока этого нет – рынок облигаций начал сокращаться, но остается избыточная масса депозитов и растет банковский кредит.

Все это крайне затрудняет для ФРС поиск потолка, но по таймингу все это скорее всего развернется достаточно резко, видимо, ближе к середине 2023 года (2 квартал?).

@truecon

ФРС в поисках потолка

Представители ФРС, похоже решили немного «приземлить» рынки, которые надеются, что уже в 2023 году ставки начнут снижаться. Не то, чтобы это невозможно, но оптимизм на рынках в общем-то мешает трансмиссии ФРС в текущей ситуации им это не очень нравится. Даже достаточно «голубиный» глава ФРБ Нью-Йорка Дж.Уильямс вчера заявил, что ожидает начало снижения ставок скорее в 2024 году.

Более «ястребиным» был глава ФРБ Ричмонда, который указал на то, что согласен с замедлением темпа повышения ставок, но считает, что пик будет выше и удерживать высокие ставки придется дольше, чем ожидалось. Ярый «ястреб» и глава ФРБ Сент-Луиса Дж.Буллард заявил о том, что рынки недооценивают вероятность того, что ФРС придется быть более агрессивной (повысить ставки выше 5%), а ставки могут оставаться высокими в 2023 и 2024 годах. Глава ФРБ Кливленда Л.Местер тоже за замедление темпов, но пока о паузе в повышении ставок речи не идет.

В этом контексте не важно, как быстро ФРС будет повышать ставку дальше, важно какую траекторию они нарисуют, т.е. декабрьский прогноз по ставке. QT ФРС будет нивелировано, если демократы не смогут протолкнуть повышение лимита госдолга до конца года (Минфину США придется сократить заимствования и отдать в рынок $0.5 трлн кэша), до лимита осталось около $100 млрд. На фоне расходований «заначек» Минфина кэш у банков на балансах в ноябре вырос, даже несмотря на сокращение баланса ФРС.

Пока непосредственно в банковском секторе никакой инверсии ставок нет, а кредитный цикл пока только разгоняется (привет ФРС), соотношение кредитов к депозитам подрастает, но остается районе 1950/60 годов. На долговых рынках инверсия уже рекордная (по двухлеткам с 1982 года, по 3 мес. – с 2000 года) и кричит о рецессии, выпуск облигаций сокращается. Почему инверсия – это предвестник рецессии, потому как начинает сжиматься леверидж (брать короткие деньги и выдавать в длину становится невыгодно), кредит сжимается. В целом пока этого нет – рынок облигаций начал сокращаться, но остается избыточная масса депозитов и растет банковский кредит.

Все это крайне затрудняет для ФРС поиск потолка, но по таймингу все это скорее всего развернется достаточно резко, видимо, ближе к середине 2023 года (2 квартал?).

@truecon

{kind=link}

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ "поджал" баланс

Когда выступают представители ЕЦБ иногда задумываешься – неужели это те самые люди, которые полгода-год назад выступали совсем иначе, но нет сомнений – они. В ноябре прошлого года К.Лагард говорила, что ЕЦБ не должен ужесточать политику даже при «нежелательной и болезненной» инфляции и вообще она временная. Теперь «инфляция влияет на всех» и ЕЦБ во исполнение своего мандата будет героически с инфляцией бороться. Акробатика на высшем уровне...

В рамках этой борьбы ЕЦБ уже повысил ставки до 2% (инфляция 10.6% г/г, базовая инфляция 5% г/г) и намерен повысить еще, также перенастроена программа долгосрочных кредитов LTRO: всего выдано €2.1 трлн кредитов, но на неделе погашено €296 млрд - первое значимое сокращение баланса ЕЦБ.

На декабрьском заседании К.Лагард обещает изложить принципы сокращения своего портфеля облигаций весом в €5 трлн, но это не главный инструмент – главный повышение ставки. Поэтому (мантра) ЕЦБ полон решимости снизить инфляцию и ожидает дальнейшего повышения ставок до уровней, необходимых для возвращения инфляции к 2%, где этот уровень – это никто не знает и зависит от... (стандартный набор). При этом, глава ЕЦБ заявила, что нет повода говорить о том, что еврозона достигла пика инфляции и что инфляция скоро снизится.

Инфляция в еврозоне в ноябре была разнонаправленной: Германия -0.5% м/м (за счет энергии) и 10% г/г (продукты питания 21% г/г), в Испании -0.1% м/м и 6.8% г/г, по Франции +0.4% м/м и 6.2% г/г (подвели продукты питания и потребтовары). В моменте европейская инфляция ушла в отпуск.

@truecon

ЕЦБ "поджал" баланс

Когда выступают представители ЕЦБ иногда задумываешься – неужели это те самые люди, которые полгода-год назад выступали совсем иначе, но нет сомнений – они. В ноябре прошлого года К.Лагард говорила, что ЕЦБ не должен ужесточать политику даже при «нежелательной и болезненной» инфляции и вообще она временная. Теперь «инфляция влияет на всех» и ЕЦБ во исполнение своего мандата будет героически с инфляцией бороться. Акробатика на высшем уровне...

В рамках этой борьбы ЕЦБ уже повысил ставки до 2% (инфляция 10.6% г/г, базовая инфляция 5% г/г) и намерен повысить еще, также перенастроена программа долгосрочных кредитов LTRO: всего выдано €2.1 трлн кредитов, но на неделе погашено €296 млрд - первое значимое сокращение баланса ЕЦБ.

На декабрьском заседании К.Лагард обещает изложить принципы сокращения своего портфеля облигаций весом в €5 трлн, но это не главный инструмент – главный повышение ставки. Поэтому (мантра) ЕЦБ полон решимости снизить инфляцию и ожидает дальнейшего повышения ставок до уровней, необходимых для возвращения инфляции к 2%, где этот уровень – это никто не знает и зависит от... (стандартный набор). При этом, глава ЕЦБ заявила, что нет повода говорить о том, что еврозона достигла пика инфляции и что инфляция скоро снизится.

Инфляция в еврозоне в ноябре была разнонаправленной: Германия -0.5% м/м (за счет энергии) и 10% г/г (продукты питания 21% г/г), в Испании -0.1% м/м и 6.8% г/г, по Франции +0.4% м/м и 6.2% г/г (подвели продукты питания и потребтовары). В моменте европейская инфляция ушла в отпуск.

@truecon

{kind=link}