#covid

Ковид вроде как практически закончился, а избыточная смертность в ЕС в 2022 году идет выше траектории предыдущих двух лет (в США есть похожие моменты).

При этом, избыточная смертность «молодеет», это будет, видимо, оказывать дополнительное давление, хоть и не сильное, на рынок труда.

@truecon

Ковид вроде как практически закончился, а избыточная смертность в ЕС в 2022 году идет выше траектории предыдущих двух лет (в США есть похожие моменты).

При этом, избыточная смертность «молодеет», это будет, видимо, оказывать дополнительное давление, хоть и не сильное, на рынок труда.

@truecon

#Китай #экономика #Кризис #розница #производство #инфляция

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое охлаждение внешнего спроса на фоне крайне слабого внутреннего. Розничные продажи снова в минусе, показав -0.5% г/г, причем это в номинале, реальные розничные продажи -2.7% г/г. За последние полгода лишь один раз годовой прирост реальных розничных продаж поднялся выше нуля, ковидные ограничения продолжают давить внутренний спрос и по итогам года реальные продажи должны сократиться.

Очевидно, что на этом экономическом фоне подавлена инфляция в Китае, потребительские цены растут на 2.1% г/г, и то только за счет продуктов (7% г/г) и бензина (23.1% г/г), без учета которых базовая инфляция составило 0.6% г/г. Это вполне объяснимо в условиях слабого внутреннего спроса и избыточных производственных мощностей. Цены производителей снова ушли в отрицательную зону -1.3% г/г, но здесь свою роль играет эффект базы прошлого года, когда был пик роста цен (13.5% г/г).

При этом, кредитный импульс в октябре тоже замедлился, общий объем финансирования растет на 10.3% г/г, рост денежной массы М2 замедлился до 11.8% г/г. В целом скорее можно говорить о том, что китайская экономика остается в состоянии недалеком от стагнации.

@truecon

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое охлаждение внешнего спроса на фоне крайне слабого внутреннего. Розничные продажи снова в минусе, показав -0.5% г/г, причем это в номинале, реальные розничные продажи -2.7% г/г. За последние полгода лишь один раз годовой прирост реальных розничных продаж поднялся выше нуля, ковидные ограничения продолжают давить внутренний спрос и по итогам года реальные продажи должны сократиться.

Очевидно, что на этом экономическом фоне подавлена инфляция в Китае, потребительские цены растут на 2.1% г/г, и то только за счет продуктов (7% г/г) и бензина (23.1% г/г), без учета которых базовая инфляция составило 0.6% г/г. Это вполне объяснимо в условиях слабого внутреннего спроса и избыточных производственных мощностей. Цены производителей снова ушли в отрицательную зону -1.3% г/г, но здесь свою роль играет эффект базы прошлого года, когда был пик роста цен (13.5% г/г).

При этом, кредитный импульс в октябре тоже замедлился, общий объем финансирования растет на 10.3% г/г, рост денежной массы М2 замедлился до 11.8% г/г. В целом скорее можно говорить о том, что китайская экономика остается в состоянии недалеком от стагнации.

@truecon

{kind=link}

#экономика #США #Кризис #инфляция

PPI в США: торможение с нюансами

Цены производителей в США за октябрь выросли на 0.2% м/м и 8%г/г, что стало минимальным ростом с июля 2021 года. Продукты, правда, снова растут (0.5% м/м и 12.7% г/г), энергия тоже прибавила (2.7% м/м и 21.8% г/г), зато без энергии и продуктов питания товары выдали -0.1% м/м и 6.6% г/г. Но есть нюанс – все падение в товарных цен в октябре – это падение экспортных цен (-0.6% м/м и 3.8% г/г), внутренние же цены выросли. В обрабатывающей промышленности цены выросли на 0.7% м/м, годовой прирост 12.5% г/г. Похожие процессы были и в услугах, но здесь замедление более заметное за счет услуг торговли.

Особенность отчета в том, что сильно слабее в октябре выглядели экспортные цены, которые упали (-0.4% м/м, 7.3% г/г), а то, что связано с внутренним рынком подросло (0.3% м/м и 8.1% г/г). Охлаждение ценовой динамики наблюдается, но внутренних цен в США это касается в меньшей степени, чем их экспортных операций.

P.S.: ФРБ Нью-Йорка опубликовал отчет по деловой активности: текущая активность немного подросла, но ожидания почти повторили июльский минимум (хуже которого был только сентябрь 2001). Ценовые индексы здесь пытаются подрасти в последние пару месяцев, но только пытаются.

@truecon

PPI в США: торможение с нюансами

Цены производителей в США за октябрь выросли на 0.2% м/м и 8%г/г, что стало минимальным ростом с июля 2021 года. Продукты, правда, снова растут (0.5% м/м и 12.7% г/г), энергия тоже прибавила (2.7% м/м и 21.8% г/г), зато без энергии и продуктов питания товары выдали -0.1% м/м и 6.6% г/г. Но есть нюанс – все падение в товарных цен в октябре – это падение экспортных цен (-0.6% м/м и 3.8% г/г), внутренние же цены выросли. В обрабатывающей промышленности цены выросли на 0.7% м/м, годовой прирост 12.5% г/г. Похожие процессы были и в услугах, но здесь замедление более заметное за счет услуг торговли.

Особенность отчета в том, что сильно слабее в октябре выглядели экспортные цены, которые упали (-0.4% м/м, 7.3% г/г), а то, что связано с внутренним рынком подросло (0.3% м/м и 8.1% г/г). Охлаждение ценовой динамики наблюдается, но внутренних цен в США это касается в меньшей степени, чем их экспортных операций.

P.S.: ФРБ Нью-Йорка опубликовал отчет по деловой активности: текущая активность немного подросла, но ожидания почти повторили июльский минимум (хуже которого был только сентябрь 2001). Ценовые индексы здесь пытаются подрасти в последние пару месяцев, но только пытаются.

@truecon

{kind=link}

#Великобритания #инфляция #экономика #Кризис

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #розница

Американский потребитель экономить не хочет

Такое ощущение, что американский немного троллит ФРС и рынки, розничные продажи в октябре выросли на 1.3% м/м, годовой прирост продаж 7.9% г/г, что даже чуть выше инфляции (7.7%). Причем рост был по большинству категорий, частично в октябре рост продаж обусловлен ростом цен (как например в бензине), но лишь частично. Без учета бензина и продуктов питания продажи выросли на 0.8% м/м и 5.9% г/г, что тоже немного выше годовой товарной инфляции в данных секторах. Хотя в целом все колебания происходят в достаточно узком диапазоне и рост здесь скорее условный - за год изменений практически нет, но потребитель благополучно игнорирует пока попытки ФРС охладить спрос, просто компенсируя инфляционную динамику. Учитывая, что зарплаты номинально продолжают расти, с занятостью все хорошо, долговая нагрузка низкая, а избыточные сбережения есть – такая ситуация еще какое-то время может продолжаться.

В производстве ситуация была в октябре похуже -0.1% м/м и 3.3% г/г, обрабатывающая промышленность 0.1% м/м и 2.4% г/г (минимум с начала года по годовому приросту) – восстановление здесь явно сильно притормозило. Загрузка производственных мощностей 79.9% - немного снизилась, но в целом она держится около 80% вот уже полгода, а выше 81% они в принципе за последние 20 лет не поднималась. В обрабатывающей промышленности загрузка мощностей вблизи максимума с 1998 года, т.е. при текущей структуре производства это близко к пределу, а инвестиции в производство назвать активными никак нельзя (последние 6 кварталов они особо не менялись).

В целом потребитель продолжает поддерживать свое потребление товаров на относительно стабильных уровнях, но существенно выше докризисных, а производство уперлось в потолок.

P.S.: На рынке жилья все печально, здесь активность первичного рынка уже на уровнях сопоставимых с ковидными минимумам. По данным NAHB индекс активности на рынке жилья упал до 33, что говорит об очень унылом состоянии спроса.

@truecon

Американский потребитель экономить не хочет

Такое ощущение, что американский немного троллит ФРС и рынки, розничные продажи в октябре выросли на 1.3% м/м, годовой прирост продаж 7.9% г/г, что даже чуть выше инфляции (7.7%). Причем рост был по большинству категорий, частично в октябре рост продаж обусловлен ростом цен (как например в бензине), но лишь частично. Без учета бензина и продуктов питания продажи выросли на 0.8% м/м и 5.9% г/г, что тоже немного выше годовой товарной инфляции в данных секторах. Хотя в целом все колебания происходят в достаточно узком диапазоне и рост здесь скорее условный - за год изменений практически нет, но потребитель благополучно игнорирует пока попытки ФРС охладить спрос, просто компенсируя инфляционную динамику. Учитывая, что зарплаты номинально продолжают расти, с занятостью все хорошо, долговая нагрузка низкая, а избыточные сбережения есть – такая ситуация еще какое-то время может продолжаться.

В производстве ситуация была в октябре похуже -0.1% м/м и 3.3% г/г, обрабатывающая промышленность 0.1% м/м и 2.4% г/г (минимум с начала года по годовому приросту) – восстановление здесь явно сильно притормозило. Загрузка производственных мощностей 79.9% - немного снизилась, но в целом она держится около 80% вот уже полгода, а выше 81% они в принципе за последние 20 лет не поднималась. В обрабатывающей промышленности загрузка мощностей вблизи максимума с 1998 года, т.е. при текущей структуре производства это близко к пределу, а инвестиции в производство назвать активными никак нельзя (последние 6 кварталов они особо не менялись).

В целом потребитель продолжает поддерживать свое потребление товаров на относительно стабильных уровнях, но существенно выше докризисных, а производство уперлось в потолок.

P.S.: На рынке жилья все печально, здесь активность первичного рынка уже на уровнях сопоставимых с ковидными минимумам. По данным NAHB индекс активности на рынке жилья упал до 33, что говорит об очень унылом состоянии спроса.

@truecon

{kind=link}

#БанкРоссии #рубль #ликвидность

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

#Великобритания #бюджет #Кризис

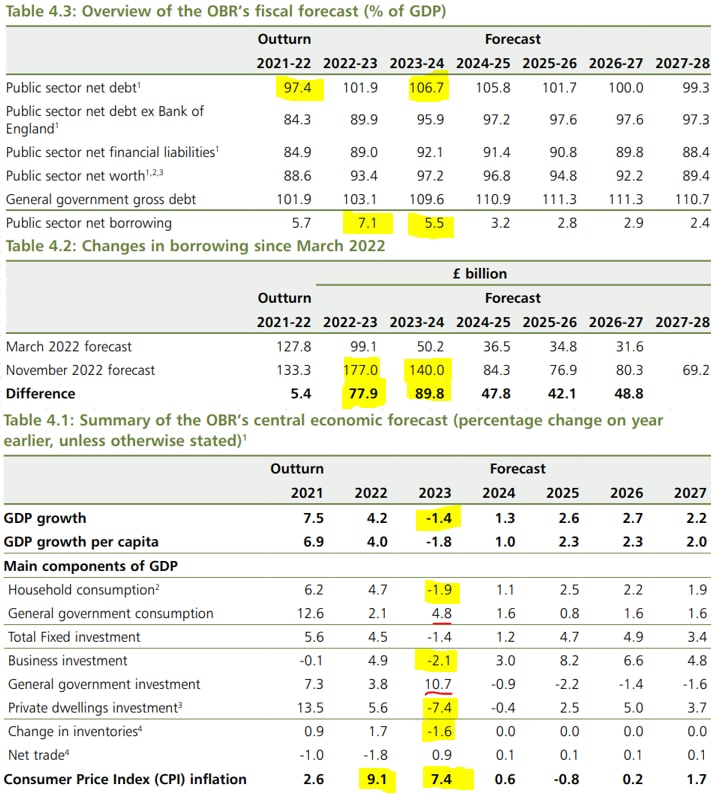

"Жесткий" британский бюджет

Новый британский бюджет будет настолько "жестким", что для того, чтобы его профинансировать придется занять в текущем финансовом году £177 млрд (7.1% ВВП), а в следующем £140 млрд (5.5% ВВП), всего же расходы вырастут за 5 лет на £312 млрд по сравнению с предыдущим бюджетом. Госдолг вырастет за два года с 97.4% ВВП в прошлом году до 106.7% ВВП.

На энергетические субсидии "съедят" £69 млрд, что частично будет компенсировано повышением налогов - будут повышены и налоги, и субсидии (расходы бюджета вырастут выше 47% ВВП).

ВВП в следующем году сократится на 1.4%, упадет все, но бюджет большую часть падения выкупит.Инфляция составит 9.1% в 2022 году и 7.4% в 2023 году, а потом исчезнет ... потому стоимость обслуживания долга сначала взлетит до рекорда с конца 1940-х годов (11% всех расходов бюджета), а потом обязательно снизится - главное верить.

P.S.: Хотя после Лиз Трасс это, конечно, жесткий бюджет )

@truecon

"Жесткий" британский бюджет

Новый британский бюджет будет настолько "жестким", что для того, чтобы его профинансировать придется занять в текущем финансовом году £177 млрд (7.1% ВВП), а в следующем £140 млрд (5.5% ВВП), всего же расходы вырастут за 5 лет на £312 млрд по сравнению с предыдущим бюджетом. Госдолг вырастет за два года с 97.4% ВВП в прошлом году до 106.7% ВВП.

На энергетические субсидии "съедят" £69 млрд, что частично будет компенсировано повышением налогов - будут повышены и налоги, и субсидии (расходы бюджета вырастут выше 47% ВВП).

ВВП в следующем году сократится на 1.4%, упадет все, но бюджет большую часть падения выкупит.Инфляция составит 9.1% в 2022 году и 7.4% в 2023 году, а потом исчезнет ... потому стоимость обслуживания долга сначала взлетит до рекорда с конца 1940-х годов (11% всех расходов бюджета), а потом обязательно снизится - главное верить.

P.S.: Хотя после Лиз Трасс это, конечно, жесткий бюджет )

@truecon

{kind=link}

#ФРС #ставка #США #доллар #Кризис #экономика

Главный "ястреб" ФРС глава ФРБ Сент-Луиса решил вспомнить свое реноме и немного осадить "голубиную" стаю... а заодно и вспомнить правило Тейлора.

И считает (основываясь на "великодушных" предположениях, склонных к "голубиной" политике), что минимум ставки должен быть 5-5.25%, а если смотреть шире и не так великодушно - то в принципе диапазон от 5% до 7%❗️

Возможно, что в таких условиях может случиться финансовый стресс, — сказал он... и добавил, что пока никакого стресса нет )

@truecon

Главный "ястреб" ФРС глава ФРБ Сент-Луиса решил вспомнить свое реноме и немного осадить "голубиную" стаю... а заодно и вспомнить правило Тейлора.

И считает (основываясь на "великодушных" предположениях, склонных к "голубиной" политике), что минимум ставки должен быть 5-5.25%, а если смотреть шире и не так великодушно - то в принципе диапазон от 5% до 7%❗️

Возможно, что в таких условиях может случиться финансовый стресс, — сказал он... и добавил, что пока никакого стресса нет )

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС - забирает, Минфин - раздает ... долларов много

ФРС на неделе догнала то, что не сделала в предвыборную неделю и распродала гособлигаций на $40 млрд, благо массированное закрытие коротких позиций рынком этому способствовало. Дополнительно сократились «прочие» активы на $14.7 млрд, в итоге активы ФРС сдались сразу на $53 млрд. С достаточно большой уверенностью можно говорить о том, что обратные РЕПО с ФРС используются для коротких позиций и хеджирования от падения гособлигаций банками. Обратные РЕПО сократились за неделю сразу на $116 млрд за неделю.

Минфин США продолжает щедро тратить заначки и за неделю добавил в систему $45 млрд свежих долларов, сократив счет в ФРС до $472 млрд, что существенно ниже плановых $700 млрд на конец года. Причем все больше сомнений, что Минфин сможет реализовать план, если демократы не успеют до января протолкнуть повышением лимита госдолга. А шансов на это все меньше и тогда им придется снова под ноль тратить кэш. Текущий долг $31.2 трлн, лимит 31.38 трлн до лимита всего $180 млрд, при этом бюджет пока закрыл займами менее $150 млрд из плановых $550 млрд. Учитывая все возможности, у мадам Йеллен будет ~$1.1 трлн (если потратить весь кэш), что позволит дотянуть до лета (в апреле налоги за год и большой профицит).

Если поднять потолок госдолга не получится, в рынок упадет почти $0.5 трлн свежих долларов до лета, правда все их должна бы забрать ФРС ($95 млрд QT в месяц), но как распределятся эти потоки во времени можно только догадываться. Минфин хотел занять на рынке за два квартала $1.1 трлн, но без повышения потолка сможет взять не более $0.7-0.8 трлн. А пока мы видим, что кэш у банков прибавил за неделю $105.6 млрд – долларов завались, несмотря на сокращение баланса ФРС.

Инверсия кривой госдолга выросла до максимумов с 1980-х (2-10 лет 68 б.п.), спреды корпоративных облигаций снизились (хотя они итак не очень высокие). Трудно сказать, как в этот раз отреагирует рынок на разборки с лимитом госдолга, т.к. это впервые будет происходить в ситуации экстремально низкой ликвидности и глубины рынка госдолга.

P.S.: Как-то много всего сходится на середину следующего года....

@truecon

ФРС - забирает, Минфин - раздает ... долларов много

ФРС на неделе догнала то, что не сделала в предвыборную неделю и распродала гособлигаций на $40 млрд, благо массированное закрытие коротких позиций рынком этому способствовало. Дополнительно сократились «прочие» активы на $14.7 млрд, в итоге активы ФРС сдались сразу на $53 млрд. С достаточно большой уверенностью можно говорить о том, что обратные РЕПО с ФРС используются для коротких позиций и хеджирования от падения гособлигаций банками. Обратные РЕПО сократились за неделю сразу на $116 млрд за неделю.

Минфин США продолжает щедро тратить заначки и за неделю добавил в систему $45 млрд свежих долларов, сократив счет в ФРС до $472 млрд, что существенно ниже плановых $700 млрд на конец года. Причем все больше сомнений, что Минфин сможет реализовать план, если демократы не успеют до января протолкнуть повышением лимита госдолга. А шансов на это все меньше и тогда им придется снова под ноль тратить кэш. Текущий долг $31.2 трлн, лимит 31.38 трлн до лимита всего $180 млрд, при этом бюджет пока закрыл займами менее $150 млрд из плановых $550 млрд. Учитывая все возможности, у мадам Йеллен будет ~$1.1 трлн (если потратить весь кэш), что позволит дотянуть до лета (в апреле налоги за год и большой профицит).

Если поднять потолок госдолга не получится, в рынок упадет почти $0.5 трлн свежих долларов до лета, правда все их должна бы забрать ФРС ($95 млрд QT в месяц), но как распределятся эти потоки во времени можно только догадываться. Минфин хотел занять на рынке за два квартала $1.1 трлн, но без повышения потолка сможет взять не более $0.7-0.8 трлн. А пока мы видим, что кэш у банков прибавил за неделю $105.6 млрд – долларов завались, несмотря на сокращение баланса ФРС.

Инверсия кривой госдолга выросла до максимумов с 1980-х (2-10 лет 68 б.п.), спреды корпоративных облигаций снизились (хотя они итак не очень высокие). Трудно сказать, как в этот раз отреагирует рынок на разборки с лимитом госдолга, т.к. это впервые будет происходить в ситуации экстремально низкой ликвидности и глубины рынка госдолга.

P.S.: Как-то много всего сходится на середину следующего года....

@truecon

{kind=link}

#США #недвижимость #экономика #Кризис

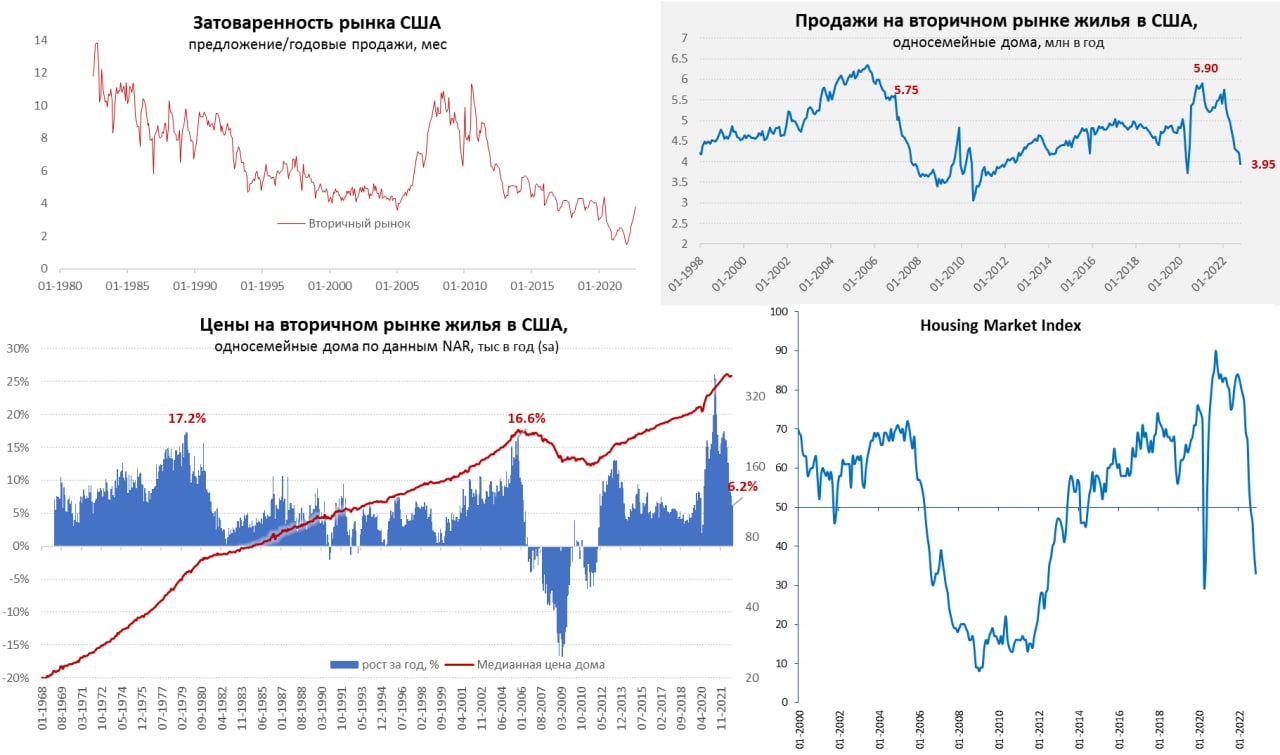

Рынок жилья США продолжает проваливаться

Закладки новых односемейных домов в США падали в октябре достаточно бойко -6.1% м/м и -22.1% г/г, количество выданных разрешений на строительство выдало -3.6% м/м и -24% г/г. Продажи на вторичном рынке жилья тоже продолжали падать, особенно в сегменте односемейных домов (-6.4% м/м и -29.1% г/г) до 3.95 млн домов в год, на пике было 5.9 млн, т.е. почти на 2 млн домов в год продается сейчас меньше. Годовая динамика, конечно, отчасти отражает высокую базу прошлого года, но только отчасти.

По опросам застройщиков США индекс рынка жилья продолжил стремительно падать до минимумов с апреля 2020 года (одновременно это уровни десятилетней давности), а ожидания на ближайшие полгода оказались даже ниже уровней 2020 года. Если в целом – то по объемам здесь полный разгром и депрессивные состояния.

Но со своими нюансами, затоваренность вторичного рынка жилья все еще остается достаточно низкой – соотношение предложения жилья к продажам 3.8 мес. по всем домам и 3.3% по односемейным домам, все еще достаточно низкие уровни. Возможно, именно с этим связано достаточно степенное поведение цен пока, на вторичном рынке они в октябре с поправкой на сезонность были близки к значениям сентября, годовой рост замедлился до 6.2%. Но здесь еще многое впереди скорее всего. Ипотечная активность на многолетних минимумах, выпуск ипотечных бумаг рухнул в 3 раза по сравнению с прошлым годом, банки тоже осторожничают. Средний ипотечный платеж на рекордах с 1980-х относительно уровня зарплат в октябре, но в ноябре ипотечные ставки немного снизились (6.6%) на надеждах смягчения позиции ФРС.

В целом обвал на рынке жилья продолжается, но пока он в основном происходит в объемах, а не в ценах.

@truecon

Рынок жилья США продолжает проваливаться

Закладки новых односемейных домов в США падали в октябре достаточно бойко -6.1% м/м и -22.1% г/г, количество выданных разрешений на строительство выдало -3.6% м/м и -24% г/г. Продажи на вторичном рынке жилья тоже продолжали падать, особенно в сегменте односемейных домов (-6.4% м/м и -29.1% г/г) до 3.95 млн домов в год, на пике было 5.9 млн, т.е. почти на 2 млн домов в год продается сейчас меньше. Годовая динамика, конечно, отчасти отражает высокую базу прошлого года, но только отчасти.

По опросам застройщиков США индекс рынка жилья продолжил стремительно падать до минимумов с апреля 2020 года (одновременно это уровни десятилетней давности), а ожидания на ближайшие полгода оказались даже ниже уровней 2020 года. Если в целом – то по объемам здесь полный разгром и депрессивные состояния.

Но со своими нюансами, затоваренность вторичного рынка жилья все еще остается достаточно низкой – соотношение предложения жилья к продажам 3.8 мес. по всем домам и 3.3% по односемейным домам, все еще достаточно низкие уровни. Возможно, именно с этим связано достаточно степенное поведение цен пока, на вторичном рынке они в октябре с поправкой на сезонность были близки к значениям сентября, годовой рост замедлился до 6.2%. Но здесь еще многое впереди скорее всего. Ипотечная активность на многолетних минимумах, выпуск ипотечных бумаг рухнул в 3 раза по сравнению с прошлым годом, банки тоже осторожничают. Средний ипотечный платеж на рекордах с 1980-х относительно уровня зарплат в октябре, но в ноябре ипотечные ставки немного снизились (6.6%) на надеждах смягчения позиции ФРС.

В целом обвал на рынке жилья продолжается, но пока он в основном происходит в объемах, а не в ценах.

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

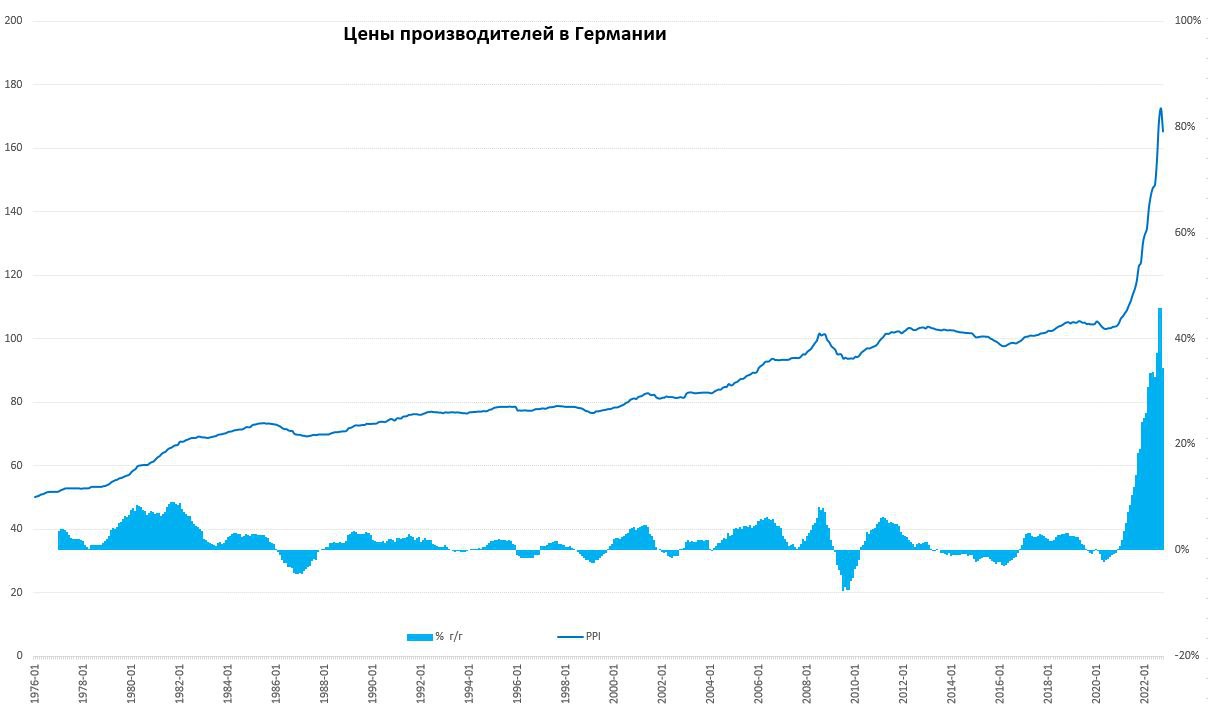

Германия: энергия в октябре подешевела… но не для всех

Цены производителей в Германии, впервые за много месяцев, снизились на 4.2% м/м в октябре, годовой рост замедлился до 34.5% г/г. Свою роль здесь сыграл эффект базы – в октябре прошлого года цены росли на 3.8% за месяц. Цены на энергию снизились на 10.4% м/м, но выросли на 85.6% г/г. Правда повезло не всем – снижение было сосредоточено в секторе крупных потребителей, население и средний бизнес сталкиваются «догоняющим» с ростом цен на газ (+21.5% м/м и 8.6% м/м соответственно), адаптация здесь растянется на месяцы, т.к. цены существенно ниже оптового рынка и во многом субсидируемы. Активно продолжали расти цены на удобрения (113.1% г/г) и промежуточные товары. Без учета энергии цены растут на 0.4% м/м и 13.7% г/г.

Потребительские товары краткосрочного пользования дорожали на 1.1% м/м и 19% г/г, здесь рост ускорился, причем продукты питания дорожали на 25.1% г/г. Потребительские товары долгосрочного пользования дорожают на 13.1% г/г, капитальные товары дорожают на 7.8% г/г, оборудование прибавило 9.5% г/г.

В целом это пока не даст существенного влияния на потребительскую инфляцию, т.к. по многим категориям, связанным с потребительским сектором рост цен продолжает ускоряться.

@truecon

Германия: энергия в октябре подешевела… но не для всех

Цены производителей в Германии, впервые за много месяцев, снизились на 4.2% м/м в октябре, годовой рост замедлился до 34.5% г/г. Свою роль здесь сыграл эффект базы – в октябре прошлого года цены росли на 3.8% за месяц. Цены на энергию снизились на 10.4% м/м, но выросли на 85.6% г/г. Правда повезло не всем – снижение было сосредоточено в секторе крупных потребителей, население и средний бизнес сталкиваются «догоняющим» с ростом цен на газ (+21.5% м/м и 8.6% м/м соответственно), адаптация здесь растянется на месяцы, т.к. цены существенно ниже оптового рынка и во многом субсидируемы. Активно продолжали расти цены на удобрения (113.1% г/г) и промежуточные товары. Без учета энергии цены растут на 0.4% м/м и 13.7% г/г.

Потребительские товары краткосрочного пользования дорожали на 1.1% м/м и 19% г/г, здесь рост ускорился, причем продукты питания дорожали на 25.1% г/г. Потребительские товары долгосрочного пользования дорожают на 13.1% г/г, капитальные товары дорожают на 7.8% г/г, оборудование прибавило 9.5% г/г.

В целом это пока не даст существенного влияния на потребительскую инфляцию, т.к. по многим категориям, связанным с потребительским сектором рост цен продолжает ускоряться.

@truecon

{kind=link}

Forwarded from Банк России

Банк России установил для банков макропруденциальные лимиты по потребительским кредитам

Эти лимиты будут применяться с I квартала 2023 года для банков с универсальной лицензией и микрофинансовых организаций по необеспеченным потребительским кредитам и займам. Такая мера поможет ограничить рост закредитованности заемщиков.

Эти лимиты будут применяться с I квартала 2023 года для банков с универсальной лицензией и микрофинансовых организаций по необеспеченным потребительским кредитам и займам. Такая мера поможет ограничить рост закредитованности заемщиков.

#Мир #экономика #ВВП #инфляция #Кризис

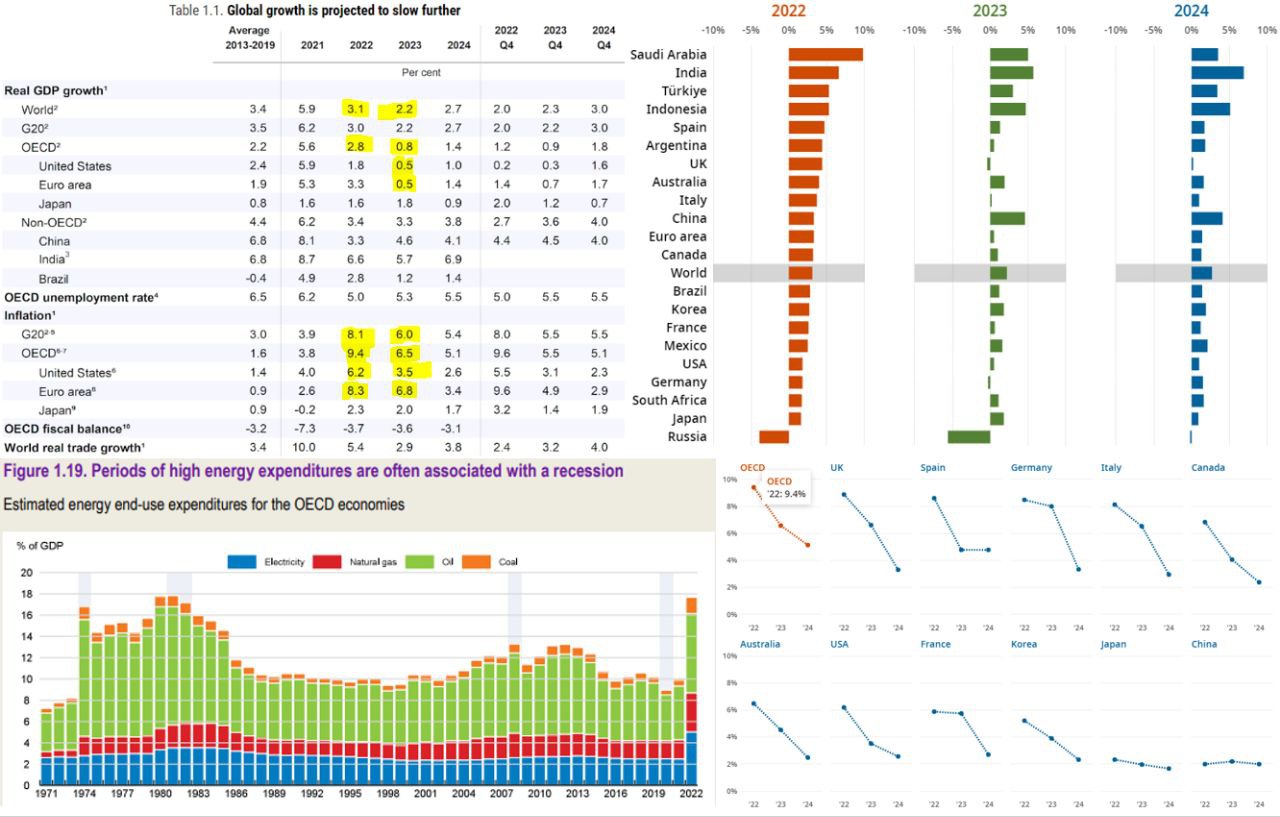

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.

Первый же график наводит ужас – в странах ОЭСР 17.7% ВВП будет тратиться на энергию (расчет спорный, скорее отражает динамику, чем фактические величины).

Рост мировой экономики замедлится с 3.1% в 2022 году до 2.2% в 2023 году, а в ОЭСР С 2.8% ДО 0.8%. Инфляция в 2023 году сложится в странах ОЭСР на уровне 6.5% после 9.4% в 2022 году, а в 2024 году снизится аж до 5.1%, т.е. за три года цены вырастут более чем на 22%, а за 2021-2024 годы превысит ~27%. А как же 2%?

Рецессии, конечно, практически нигде не будет, из крупных стран ОЭСР в пределах 0.5% минус покажут Германия и Великобритания, т.е. противостояние кризису будет успешным, т.к. кризиса в общем-то особо и не будет…

@truecon

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.

Первый же график наводит ужас – в странах ОЭСР 17.7% ВВП будет тратиться на энергию (расчет спорный, скорее отражает динамику, чем фактические величины).

Рост мировой экономики замедлится с 3.1% в 2022 году до 2.2% в 2023 году, а в ОЭСР С 2.8% ДО 0.8%. Инфляция в 2023 году сложится в странах ОЭСР на уровне 6.5% после 9.4% в 2022 году, а в 2024 году снизится аж до 5.1%, т.е. за три года цены вырастут более чем на 22%, а за 2021-2024 годы превысит ~27%. А как же 2%?

Рецессии, конечно, практически нигде не будет, из крупных стран ОЭСР в пределах 0.5% минус покажут Германия и Великобритания, т.е. противостояние кризису будет успешным, т.к. кризиса в общем-то особо и не будет…

@truecon

{kind=link}

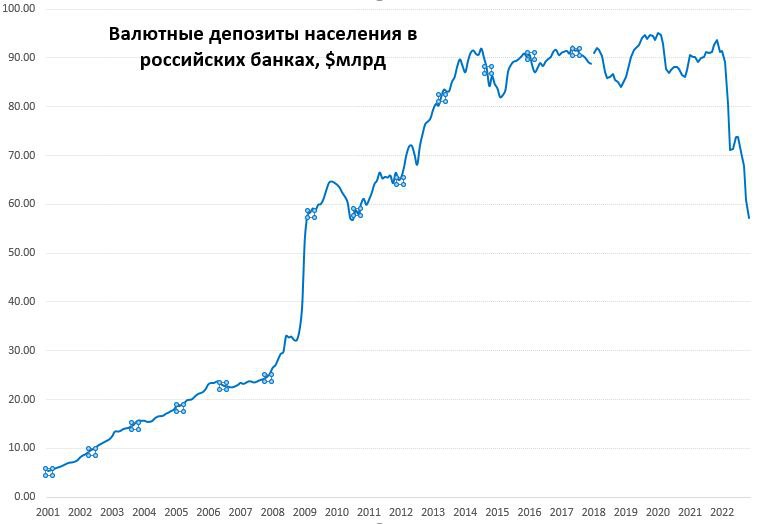

#Россия #банки #БанкРоссии #рубль

Валютные депозиты сократились почти на $15 млрд

Обзор банковского сектора от Банка России за октябрь указывает на сохранение основных тенденций:

✔️ Активный рост рублевого кредитования компаний, здесь еще 1.7 трлн руб. прироста (3.8% м/м), при сокращении валютного кредита на $7.4 млрд (-5.2% м/м) – девалютизация активов ускорилась на фоне резкого сокращения валютных пассивов банков. Текущая динамика отчасти может говорить о том, что экспортеры частично придерживают валюту, предпочитая занимать рубли, что могло бы объяснять стояние курса у 60 руб./долл. вот уже пятый месяц подряд (страсти на в сентябре НКЦ не в счет).

✔️ Кредит населению притормозил в октябре и вырос только на 260 млрд (1% м/м), что говорит о затухании кредитного импульса и является скорее сигналом в пользу более мягкой политики Банка России.

✔️ Депозиты и средства компаний в рублях выросли на скромные 172 млрд руб. (0.5%), зато валютные депозиты и счета в российских банках рухнули на $11.1 млрд (-8.3% м/м) – это отчасти история с страхами вокруг НКЦ, отчасти, налоги и дивиденды.

✔️ Население продолжало сокращать средства в валюте в банках, за октябрь еще на $3.7 млрд (-6% м/м), но немного нарастило рублевые счета в банках – прибавка 113 млрд руб. (0.4% м/м). Хотя частично это и связано с переходом в рубль, но основное – это переезд валютных депозитов в зарубежные банки …

После оттока из банков валюты в сентябре на $12.1 млрд, в октябре отток ускорился до $14.8 млрд. Учитывая, что валютные средства населения и компаний в банках сокращались в последние 4 месяца в среднем на ~$10.5 млрд в месяц, а кредиты только на ~$4.5 млрд в месяц, активная девалютизация банковского кредита скорее всего продолжится. Депозиты населения в валюте упали ниже $60 млрд, впервые с 2010 года.

@truecon

Валютные депозиты сократились почти на $15 млрд

Обзор банковского сектора от Банка России за октябрь указывает на сохранение основных тенденций:

✔️ Активный рост рублевого кредитования компаний, здесь еще 1.7 трлн руб. прироста (3.8% м/м), при сокращении валютного кредита на $7.4 млрд (-5.2% м/м) – девалютизация активов ускорилась на фоне резкого сокращения валютных пассивов банков. Текущая динамика отчасти может говорить о том, что экспортеры частично придерживают валюту, предпочитая занимать рубли, что могло бы объяснять стояние курса у 60 руб./долл. вот уже пятый месяц подряд (страсти на в сентябре НКЦ не в счет).

✔️ Кредит населению притормозил в октябре и вырос только на 260 млрд (1% м/м), что говорит о затухании кредитного импульса и является скорее сигналом в пользу более мягкой политики Банка России.

✔️ Депозиты и средства компаний в рублях выросли на скромные 172 млрд руб. (0.5%), зато валютные депозиты и счета в российских банках рухнули на $11.1 млрд (-8.3% м/м) – это отчасти история с страхами вокруг НКЦ, отчасти, налоги и дивиденды.

✔️ Население продолжало сокращать средства в валюте в банках, за октябрь еще на $3.7 млрд (-6% м/м), но немного нарастило рублевые счета в банках – прибавка 113 млрд руб. (0.4% м/м). Хотя частично это и связано с переходом в рубль, но основное – это переезд валютных депозитов в зарубежные банки …

После оттока из банков валюты в сентябре на $12.1 млрд, в октябре отток ускорился до $14.8 млрд. Учитывая, что валютные средства населения и компаний в банках сокращались в последние 4 месяца в среднем на ~$10.5 млрд в месяц, а кредиты только на ~$4.5 млрд в месяц, активная девалютизация банковского кредита скорее всего продолжится. Депозиты населения в валюте упали ниже $60 млрд, впервые с 2010 года.

@truecon

{kind=link}

#Россия #нефть #pricecap

Price cap – версия лайт

OFAC опубликовала свое Руководство по ограничению цен на морские поставки российской нефти. Похожие документы есть от Лондона и ЕС в целом согласовано.

Основное, что здесь надо понимать:

❗️Price cap – это лимит цены до издержек на транспортировку, страхование, услуги таможни и прочее.

❗️Price cap не распространяется на действия с данной нефтью на суше, за исключением случаев поставки морским транспортом без существенной трансформации.

Фактически введение «потолка», особенно учитывая, что обсуждается потолок $60-70 за баррель (текущие уровни Urals), ничего особенного не меняет в моменте. Но … по сути это попытка создания механизма административного регулирования цен в будущем (возможно не только для России, но и стран ОПЕК и прочих). Текущие решения направлены скорее на то, чтобы не создать финансового стимула для отказа от текущей инфраструктуры (транспортировка/страхование и пр.), а это скорее механизм «удавки», которую будут затягивать в зависимости от ситуации. По сути удавку накинули, но так чтобы не создавать стимула ее сбрасывать и тратить ресурсы на формирование параллельной инфраструктуры… будет ошибкой на это повестись. Йеллен и Ко пытаются поиграть в привычную игру...

@truecon

Price cap – версия лайт

OFAC опубликовала свое Руководство по ограничению цен на морские поставки российской нефти. Похожие документы есть от Лондона и ЕС в целом согласовано.

Основное, что здесь надо понимать:

❗️Price cap – это лимит цены до издержек на транспортировку, страхование, услуги таможни и прочее.

❗️Price cap не распространяется на действия с данной нефтью на суше, за исключением случаев поставки морским транспортом без существенной трансформации.

Фактически введение «потолка», особенно учитывая, что обсуждается потолок $60-70 за баррель (текущие уровни Urals), ничего особенного не меняет в моменте. Но … по сути это попытка создания механизма административного регулирования цен в будущем (возможно не только для России, но и стран ОПЕК и прочих). Текущие решения направлены скорее на то, чтобы не создать финансового стимула для отказа от текущей инфраструктуры (транспортировка/страхование и пр.), а это скорее механизм «удавки», которую будут затягивать в зависимости от ситуации. По сути удавку накинули, но так чтобы не создавать стимула ее сбрасывать и тратить ресурсы на формирование параллельной инфраструктуры… будет ошибкой на это повестись. Йеллен и Ко пытаются поиграть в привычную игру...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

«Минутки» ФРС: плывем по течению

Без больших сюрпризов - замедление темпа повышения ставок на подходе, но на каких уровнях политика будет ограничительной ФРС не договорилась, где потолок – тоже не договорилась, т.к. не может оценить последствия из-за лагов во влиянии повышения ставок и общей неопределенности. Поэтому позиция – замедлиться и плыть дальше по течению в надежде остановиться вовремя. Учитывая, что лаги в этот раз могут быть больше (избыточные сбережения ограничивают трансмиссию, рынок труда все еще сильно перегрет), «вовремя» вряд ли получится.

✔️ Оценки рынка труда остались сильными: рынок труда остается очень напряженным, уровень безработицы близок к историческим минимумам, количество вакансий очень велико, уровень увольнений низкий, устойчивый рост занятости и ускоренный рост номинальной заработной платы. Но многие участники отметили первые признаки нормализации (до самой нормализации пока далеко).

✔️ Инфляция неприемлемо высокая: многие отметили усиление ценового давление в секторе услуг, которое исторически более устойчиво... некоторые считают, что высокий рост з/п при низком росте производительности будет несовместим с целью 2% по инфляции... но несколько участников заметило замедление роста з/п и надеется на дезинфляционный эффект цен на ресурсы. Но большинство считает, что неопределенность все же крайне высокая, а риски смещены в сторону повышения.

✔️ Экономические перспективы смещены в сторону ухудшения в связи с замедлением Китая, геополитической ситуацией, ужесточением ДКП многими ЦБ. По финансовой стабильности члены ФРС хотят быть готовыми реагировать на возможные сбои, но без влияния на курс ужесточения ДКП.

Ставки - темпы повышения скоро замедлятся: дальнейшее повышение уместно, многие видят значительную неопределенность относительно уровня ставок необходимого для стабилизации инфляции, но по мере приближения к этому уровню целесообразно замедлить темпы повышения ставок, чтобы оценить прогресс в достижении целей. Но некоторые хотят повышать текущими темпами, до достижения ограничительных уровней ставки. Но в целом все за шаг 50 б.п. в декабре.

P.S.: Рынок всеми силами пытается себя убедить, что выше 5% ФРС не пойдет, но из «минуток» это никак не следует.

@truecon

«Минутки» ФРС: плывем по течению

Без больших сюрпризов - замедление темпа повышения ставок на подходе, но на каких уровнях политика будет ограничительной ФРС не договорилась, где потолок – тоже не договорилась, т.к. не может оценить последствия из-за лагов во влиянии повышения ставок и общей неопределенности. Поэтому позиция – замедлиться и плыть дальше по течению в надежде остановиться вовремя. Учитывая, что лаги в этот раз могут быть больше (избыточные сбережения ограничивают трансмиссию, рынок труда все еще сильно перегрет), «вовремя» вряд ли получится.

✔️ Оценки рынка труда остались сильными: рынок труда остается очень напряженным, уровень безработицы близок к историческим минимумам, количество вакансий очень велико, уровень увольнений низкий, устойчивый рост занятости и ускоренный рост номинальной заработной платы. Но многие участники отметили первые признаки нормализации (до самой нормализации пока далеко).

✔️ Инфляция неприемлемо высокая: многие отметили усиление ценового давление в секторе услуг, которое исторически более устойчиво... некоторые считают, что высокий рост з/п при низком росте производительности будет несовместим с целью 2% по инфляции... но несколько участников заметило замедление роста з/п и надеется на дезинфляционный эффект цен на ресурсы. Но большинство считает, что неопределенность все же крайне высокая, а риски смещены в сторону повышения.

✔️ Экономические перспективы смещены в сторону ухудшения в связи с замедлением Китая, геополитической ситуацией, ужесточением ДКП многими ЦБ. По финансовой стабильности члены ФРС хотят быть готовыми реагировать на возможные сбои, но без влияния на курс ужесточения ДКП.

Ставки - темпы повышения скоро замедлятся: дальнейшее повышение уместно, многие видят значительную неопределенность относительно уровня ставок необходимого для стабилизации инфляции, но по мере приближения к этому уровню целесообразно замедлить темпы повышения ставок, чтобы оценить прогресс в достижении целей. Но некоторые хотят повышать текущими темпами, до достижения ограничительных уровней ставки. Но в целом все за шаг 50 б.п. в декабре.

P.S.: Рынок всеми силами пытается себя убедить, что выше 5% ФРС не пойдет, но из «минуток» это никак не следует.

@truecon

Board of Governors of the Federal Reserve System

FOMC Minutes, November 1-2, 2022

The Federal Reserve Board of Governors in Washington DC.

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр приуныл

Московский метр продолжает дрейфовать вниз, не очень активно, но в общем-то уверенно, согласно данными индекса Мосбиржи цены падали последние 6 недель падали в среднем на 0.5% в неделю и доползли до 263 тыс. руб., годовой прирост средней за 4 недели цены опустился до 5.5% г/г, а в реальном выражении цены уже на минимумах за 1.5 года.

Средние ипотечные ставки сильно "искажены" льготной ипотекой и перекладыванием ипотечного платежа в цены, но Минфин уже указал, что продлевать льготную ипотеку не планирует в следующем году, а маркетинговые 0.1% (при повышении цены) по вызывают все более сильное давление со стороны Банка России. Оно и понятно, т.к. такие подходы завышают цены и стоимость залогов, что не может нравиться ЦБ с точки зрения финстабильности.

Навес предложения, очевидно, октябре вырос, а активность ипотечного кредитования сильно присела, по данным Frank RG выдачи ипотеки сократились после всплеска в августе-сентябре. Хотя по данным Домклик здесь динамика была разнонаправленной – количество заявок на ипотеку упало в октябре и выросло в ноябре, но количество ипотечных сделок снижалось последние пру месяцев. Хотя спрос все-же есть, но он уже далеко не такой активный. С 2023 года скорее всего и льготная ипотека свернется, и ЦБ гайки закрутит, что будет дальше давить на цены.

@truecon

Московский метр приуныл

Московский метр продолжает дрейфовать вниз, не очень активно, но в общем-то уверенно, согласно данными индекса Мосбиржи цены падали последние 6 недель падали в среднем на 0.5% в неделю и доползли до 263 тыс. руб., годовой прирост средней за 4 недели цены опустился до 5.5% г/г, а в реальном выражении цены уже на минимумах за 1.5 года.

Средние ипотечные ставки сильно "искажены" льготной ипотекой и перекладыванием ипотечного платежа в цены, но Минфин уже указал, что продлевать льготную ипотеку не планирует в следующем году, а маркетинговые 0.1% (при повышении цены) по вызывают все более сильное давление со стороны Банка России. Оно и понятно, т.к. такие подходы завышают цены и стоимость залогов, что не может нравиться ЦБ с точки зрения финстабильности.

Навес предложения, очевидно, октябре вырос, а активность ипотечного кредитования сильно присела, по данным Frank RG выдачи ипотеки сократились после всплеска в августе-сентябре. Хотя по данным Домклик здесь динамика была разнонаправленной – количество заявок на ипотеку упало в октябре и выросло в ноябре, но количество ипотечных сделок снижалось последние пру месяцев. Хотя спрос все-же есть, но он уже далеко не такой активный. С 2023 года скорее всего и льготная ипотека свернется, и ЦБ гайки закрутит, что будет дальше давить на цены.

@truecon

{kind=link}

#Турция #инфляция #ставки

Турецкий ЦБ - самый креативный ЦБ в мире, поэтому снизил ставку еще на 150 б.п. с 10.5% до 9% годовых. При инфляции 85.5% г/г.

Лира пока держится в районе 18.6 лир за доллар, вернее будет сказать ее держат уже месяц на этом уровне.

‼️А вопрос курса уже не праздный, учитывая, что депозитов с защитой от девальвации в Турции уже на 1.46 трлн лир, или на $79 млрд (~10% ВВП), а бюджет из которого надо платить компенсации совсем не резиновый - спираль начинает интересно закручиваться.

С интересом наблюдаем за экспериментом дальше ...

P.S.: Саудовская Аравия и Турция обсуждают размещение Эр-Риядом депозита в размере 5 миллиардов долларов в центральном банке Турции

@truecon

Турецкий ЦБ - самый креативный ЦБ в мире, поэтому снизил ставку еще на 150 б.п. с 10.5% до 9% годовых. При инфляции 85.5% г/г.

Лира пока держится в районе 18.6 лир за доллар, вернее будет сказать ее держат уже месяц на этом уровне.

‼️А вопрос курса уже не праздный, учитывая, что депозитов с защитой от девальвации в Турции уже на 1.46 трлн лир, или на $79 млрд (~10% ВВП), а бюджет из которого надо платить компенсации совсем не резиновый - спираль начинает интересно закручиваться.

С интересом наблюдаем за экспериментом дальше ...

P.S.: Саудовская Аравия и Турция обсуждают размещение Эр-Риядом депозита в размере 5 миллиардов долларов в центральном банке Турции

@truecon

#Мир #экономика #инфляция #Кризис

3D и инфляция …

Много обсуждений на тему длительности инфляционного цикла, но, в общем и целом, долгосрочная повышенная инфляция – это вполне вероятная перспектива по ряду причин:

🇺🇸⚡️🇨🇳 Dеглобализация… или, как любит это называть МВФ фрагментация, по оценкам фонда будет нести ежегодные потери 1.5% мирового ВВП. Для развитых стран это, так или иначе инфляция на долгосрочном горизонте, даже оптимистично +0.5…+1 п.п. Хотя сценарии могут здесь быть очень разными, но они все будут скорее инфляционными в ситуации фрагментации мировой экономики.

👨👩👦 Dемография… послевоенное поколение беби-бумеров было многочисленным, а главное оно очень капитализировано. Во-первых, оно уходит с рынка труда, уступая место поколениям, которые намного позже в среднем выходят на рынок труда (добавим снижение рождаемости) – рабочая сила в относительном выражении будет сокращаться, процесс уже идет. Беби-бумеры очень хорошо капитализированы – будет много наследников, которые скорее будут тратить капиталы (если эти капиталы не «сгорят» в кризисе), чем выходить на рынок труда. Напряженный рынок труда – это скорее реальность, пандемия ускорила процессы. И это тоже плюс в инфляцию … года до 2030-го, если не нарисуется каких-то прорывов в производительности труда.

🌱 Dекарбонизация … McKinsey оценивает дополнительные капвложения до 2050 года в ~$100 трлн, в среднем это будет ~1.5% мирового ВВП, в зависимости от того, как расходы распределены во времени. Платить за это придется так, или иначе, потребителю. Понятно, что здесь все может быть и сильно хуже, и намного мягче и оценки достаточно условны. Но, страны, которые зависимы от импорта энергии долгосрочно в этом заинтересованы, правда здесь как с коммунизмом строить можно вечно… но еще минимум процент в инфляцию это накинет (может быть и больше, но будем консервативны).

Хотя конструкции здесь могут быть самые разнообразные и никак не линейные, для развитых стран они скорее должны складываться как инфляционные. Особенно на горизонте ближайшего десятилетия, что означает большие сложности с удержанием инфляции вблизи 2%-ой цели, особенно в условиях достаточно высокой уже накопленной долговой нагрузки, которая выступает большим ограничителем для политики центральных банков и перегруженности бюджетов долгами. В такой ситуации потенциальная средняя процентная ставка теоретически должна быть выше на несколько процентных пунктов. Но тогда будут вполне понятные проблемы с финансированием грядущих капиталовложений и обслуживанием уже накопленных долгов. Учитывая, что бюджеты поиздержались - налоги тоже в совокупности должны быть выше… а прибыли компаний в среднем ниже. ЦБ инфляционные ожидания контролировать будет крайне сложно даже без «черных лебедей», а они будут...

Конечно, все может быть по-другому: Dеглобализация может стать профанацией... Dемография может быть сглажена рецессией/депрессией спроса... а Dекарбонизация превратиться в иммитацию процесса, но социальное давление на политиков будет нарастать – рекордное расслоение никуда не делось. Часть историй, конечно можно профинансировать за счет «экспроприации» части прибыли компаний, но это ударит по капвложениям ( «привет» фондовым рынкам), но так, или иначе – это ситуация когда потенциально в среднем рост скорее будет ниже, а инфляция выше... и не годы...

@truecon

3D и инфляция …

Много обсуждений на тему длительности инфляционного цикла, но, в общем и целом, долгосрочная повышенная инфляция – это вполне вероятная перспектива по ряду причин:

🇺🇸⚡️🇨🇳 Dеглобализация… или, как любит это называть МВФ фрагментация, по оценкам фонда будет нести ежегодные потери 1.5% мирового ВВП. Для развитых стран это, так или иначе инфляция на долгосрочном горизонте, даже оптимистично +0.5…+1 п.п. Хотя сценарии могут здесь быть очень разными, но они все будут скорее инфляционными в ситуации фрагментации мировой экономики.

👨👩👦 Dемография… послевоенное поколение беби-бумеров было многочисленным, а главное оно очень капитализировано. Во-первых, оно уходит с рынка труда, уступая место поколениям, которые намного позже в среднем выходят на рынок труда (добавим снижение рождаемости) – рабочая сила в относительном выражении будет сокращаться, процесс уже идет. Беби-бумеры очень хорошо капитализированы – будет много наследников, которые скорее будут тратить капиталы (если эти капиталы не «сгорят» в кризисе), чем выходить на рынок труда. Напряженный рынок труда – это скорее реальность, пандемия ускорила процессы. И это тоже плюс в инфляцию … года до 2030-го, если не нарисуется каких-то прорывов в производительности труда.

🌱 Dекарбонизация … McKinsey оценивает дополнительные капвложения до 2050 года в ~$100 трлн, в среднем это будет ~1.5% мирового ВВП, в зависимости от того, как расходы распределены во времени. Платить за это придется так, или иначе, потребителю. Понятно, что здесь все может быть и сильно хуже, и намного мягче и оценки достаточно условны. Но, страны, которые зависимы от импорта энергии долгосрочно в этом заинтересованы, правда здесь как с коммунизмом строить можно вечно… но еще минимум процент в инфляцию это накинет (может быть и больше, но будем консервативны).

Хотя конструкции здесь могут быть самые разнообразные и никак не линейные, для развитых стран они скорее должны складываться как инфляционные. Особенно на горизонте ближайшего десятилетия, что означает большие сложности с удержанием инфляции вблизи 2%-ой цели, особенно в условиях достаточно высокой уже накопленной долговой нагрузки, которая выступает большим ограничителем для политики центральных банков и перегруженности бюджетов долгами. В такой ситуации потенциальная средняя процентная ставка теоретически должна быть выше на несколько процентных пунктов. Но тогда будут вполне понятные проблемы с финансированием грядущих капиталовложений и обслуживанием уже накопленных долгов. Учитывая, что бюджеты поиздержались - налоги тоже в совокупности должны быть выше… а прибыли компаний в среднем ниже. ЦБ инфляционные ожидания контролировать будет крайне сложно даже без «черных лебедей», а они будут...

Конечно, все может быть по-другому: Dеглобализация может стать профанацией... Dемография может быть сглажена рецессией/депрессией спроса... а Dекарбонизация превратиться в иммитацию процесса, но социальное давление на политиков будет нарастать – рекордное расслоение никуда не делось. Часть историй, конечно можно профинансировать за счет «экспроприации» части прибыли компаний, но это ударит по капвложениям ( «привет» фондовым рынкам), но так, или иначе – это ситуация когда потенциально в среднем рост скорее будет ниже, а инфляция выше... и не годы...

@truecon

{kind=link}