#Китай #экспорт #экономика #нефть

Китай: экспорт проседает

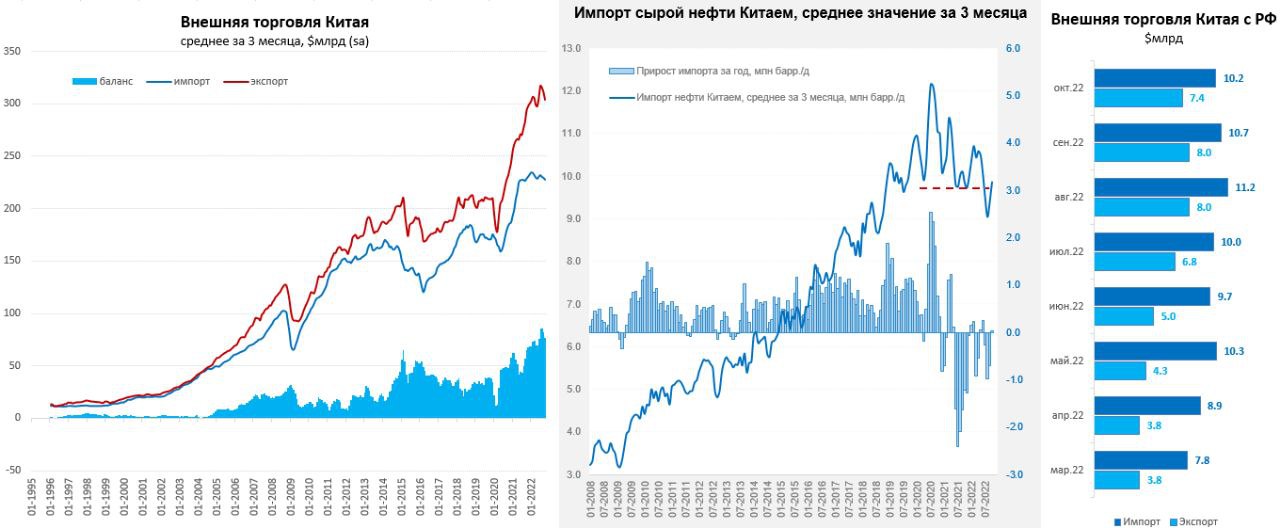

Китайский экспорт в октябре продемонстрировал снижение до $298.4 млрд, впервые за полгода они опустился ниже $300 млрд и оказался на 0.4% ниже уровней октября 2021 года. Импорт снизился до $213.4 млрд, что на 1% ниже уровней октября прошлого года. Хотя сальдо и составило $85.2 млрд, в целом данные указывают на ослабление внешнего спроса (что вполне логично, т.к. товарное потребление в мире слабеет). Общее сальдо внешней торговли за 12 месяцев составило более $900 млрд, что является рекордным показателем, при этом, на нефть Китай потратил рекордные $350 млрд за последние 12 месяцев по средней импортной цене около $95 за баррель.

По мере снижения средних цен, Китай начал чуть активнее импортировать нефть, в октябре импорт сырой нефти вырос до 10.2 мб/д, что на 1.3 мб/д больше уровня октября прошлого года. Средний за 3 месяца объем импорта нефти составил 9.9 мб/д, что практически не отличается от уровня прошлого года.

Экспорт в Россию в октябре просел до $7.4 млрд по сравнению с $8 млрд в сентябре, но это почти на 35% выше уровня октября прошлого года. Импорт из России тоже немного присел и составил $10.2 млрд, против $10.7 млрд в сентябре, но это на 36% выше уровня прошлого года. Импорт скорее просел на некотором снижении цен на нефть и ряд других ресурсов. Товарооборот за 10 месяцев 2022 года составил $153.9 млрд, экспорт в РФ вырос на 12.8% г/г, импорт вырос на 49.9% г/г.

Если смотреть в целом, то снижение экспорта Китая в октябре (в преддверии новогодних распродаж) отчасти указывает на то, что спрос в мире начинает проседать, хотя есть и фактор Covid (закрытие завода производства Apple – только один из примеров). Учитывая, что рост случаев в Китае на новых максимумах поставки могут падать и дальше.

@truecon

Китай: экспорт проседает

Китайский экспорт в октябре продемонстрировал снижение до $298.4 млрд, впервые за полгода они опустился ниже $300 млрд и оказался на 0.4% ниже уровней октября 2021 года. Импорт снизился до $213.4 млрд, что на 1% ниже уровней октября прошлого года. Хотя сальдо и составило $85.2 млрд, в целом данные указывают на ослабление внешнего спроса (что вполне логично, т.к. товарное потребление в мире слабеет). Общее сальдо внешней торговли за 12 месяцев составило более $900 млрд, что является рекордным показателем, при этом, на нефть Китай потратил рекордные $350 млрд за последние 12 месяцев по средней импортной цене около $95 за баррель.

По мере снижения средних цен, Китай начал чуть активнее импортировать нефть, в октябре импорт сырой нефти вырос до 10.2 мб/д, что на 1.3 мб/д больше уровня октября прошлого года. Средний за 3 месяца объем импорта нефти составил 9.9 мб/д, что практически не отличается от уровня прошлого года.

Экспорт в Россию в октябре просел до $7.4 млрд по сравнению с $8 млрд в сентябре, но это почти на 35% выше уровня октября прошлого года. Импорт из России тоже немного присел и составил $10.2 млрд, против $10.7 млрд в сентябре, но это на 36% выше уровня прошлого года. Импорт скорее просел на некотором снижении цен на нефть и ряд других ресурсов. Товарооборот за 10 месяцев 2022 года составил $153.9 млрд, экспорт в РФ вырос на 12.8% г/г, импорт вырос на 49.9% г/г.

Если смотреть в целом, то снижение экспорта Китая в октябре (в преддверии новогодних распродаж) отчасти указывает на то, что спрос в мире начинает проседать, хотя есть и фактор Covid (закрытие завода производства Apple – только один из примеров). Учитывая, что рост случаев в Китае на новых максимумах поставки могут падать и дальше.

@truecon

{kind=link}

#США #безработица #инфляция #экономика

США: производительность и инфляция

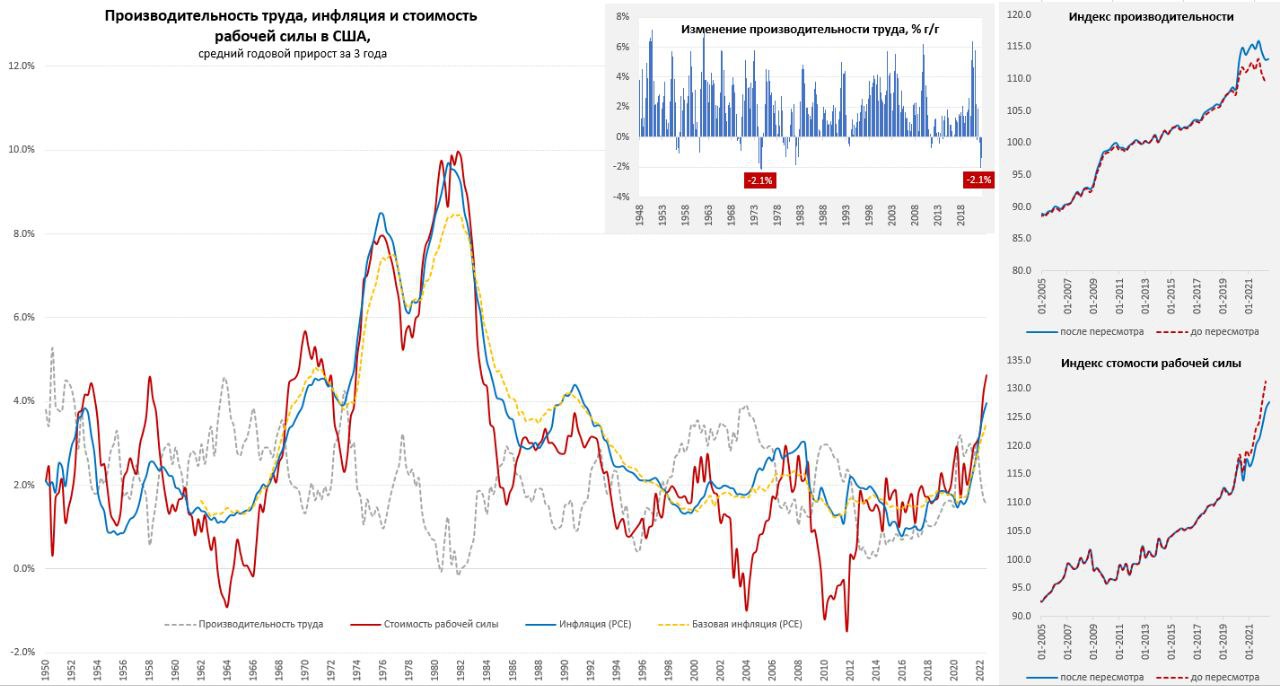

Американские статистики в третьем квартале решили пересмотреть методологию расчета производительности труда, причем достаточно кардинально, что прилично ухудшит связь показателей с инфляционными циклами. Изменение, существенно повлияло на динамику показателей стоимости рабочей силы и производительности и именно в последние 6 кварталов: производительность оказывается росла быстрее, а стоимость рабочей силы медленнее… но именно в последние 6 кварталов. Связано это с тем, что теперь BLS будет учитывать рабочие часы не только производственного и неуправленческого персонала, но и всего менеджмента. Честно говоря, очень спорное «улучшение».

Не секрет, что в последние пару лет наиболее сильные изменения происходили именно в сегменте более дешевой рабочей силы и неуправленческого персонала, здесь сосредоточен дефицит рабочей силы и рост зарплат. Именно это является и топливом для роста потребления и инфляции. Норма сбережений здесь исторически существенно ниже, потому эффект переноса роста зарплат в цены и потребление выше, чем у более высокооплачиваемого менеджмента.

Даже после «улучшения» методологии третий квартал в США зафиксировал рост стоимости рабочей силы на 3.5% (saar) при росте производительности на 0.3% (saar), за последний год стоимость рабочей силы выросла на 6.1% г/г, а производительность труда снизилась на 1.4% г/г. За последние 3 года среднегодовой прирост производительности был 1.5% в год, а стоимость рабочей силы росла на 4.6% в год. «Гэп» производительности и роста стоимости рабочей силы - это, конечно, всегда инфляционный кейс и в общем-то пока он не завершен, хотя становится менее интенсивным. Динамика производительности и стоимости рабочей силы вполне явно указывают, что лежит в основе текущей инфляции.

@truecon

США: производительность и инфляция

Американские статистики в третьем квартале решили пересмотреть методологию расчета производительности труда, причем достаточно кардинально, что прилично ухудшит связь показателей с инфляционными циклами. Изменение, существенно повлияло на динамику показателей стоимости рабочей силы и производительности и именно в последние 6 кварталов: производительность оказывается росла быстрее, а стоимость рабочей силы медленнее… но именно в последние 6 кварталов. Связано это с тем, что теперь BLS будет учитывать рабочие часы не только производственного и неуправленческого персонала, но и всего менеджмента. Честно говоря, очень спорное «улучшение».

Не секрет, что в последние пару лет наиболее сильные изменения происходили именно в сегменте более дешевой рабочей силы и неуправленческого персонала, здесь сосредоточен дефицит рабочей силы и рост зарплат. Именно это является и топливом для роста потребления и инфляции. Норма сбережений здесь исторически существенно ниже, потому эффект переноса роста зарплат в цены и потребление выше, чем у более высокооплачиваемого менеджмента.

Даже после «улучшения» методологии третий квартал в США зафиксировал рост стоимости рабочей силы на 3.5% (saar) при росте производительности на 0.3% (saar), за последний год стоимость рабочей силы выросла на 6.1% г/г, а производительность труда снизилась на 1.4% г/г. За последние 3 года среднегодовой прирост производительности был 1.5% в год, а стоимость рабочей силы росла на 4.6% в год. «Гэп» производительности и роста стоимости рабочей силы - это, конечно, всегда инфляционный кейс и в общем-то пока он не завершен, хотя становится менее интенсивным. Динамика производительности и стоимости рабочей силы вполне явно указывают, что лежит в основе текущей инфляции.

@truecon

{kind=link}

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Ликвидность, бюджет и ФНБ

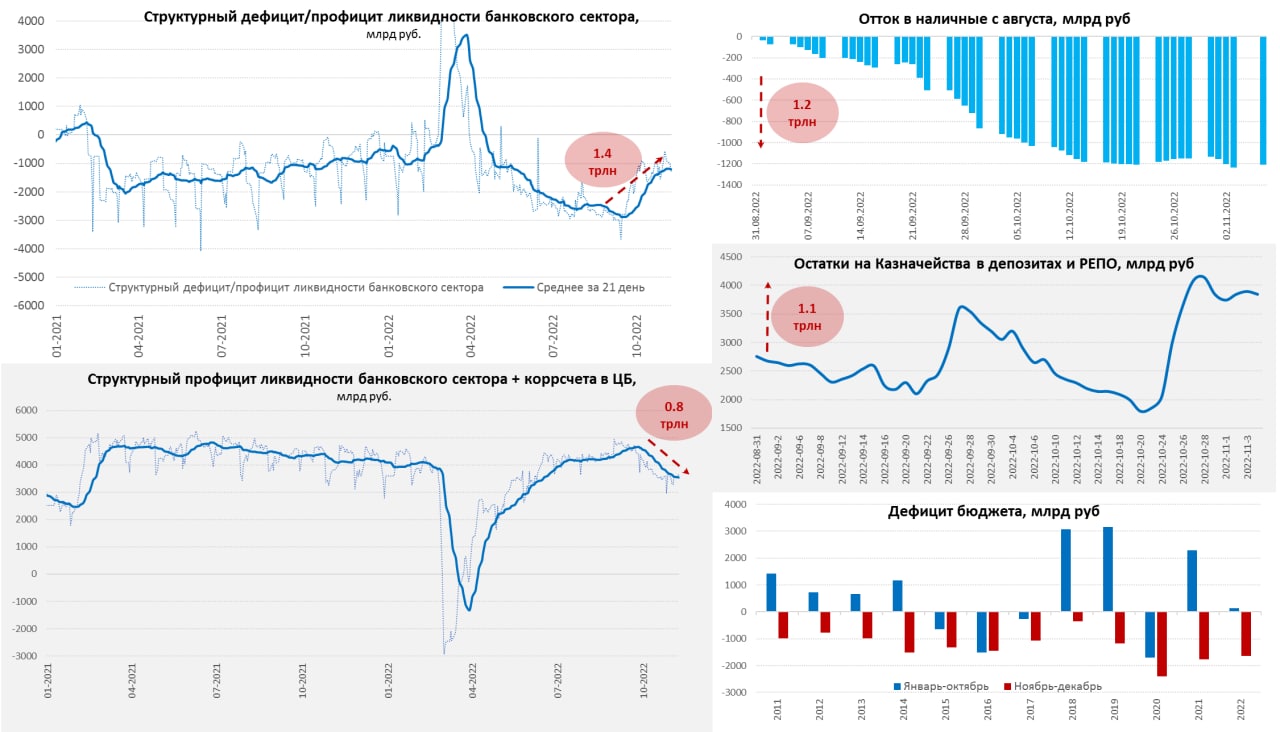

Как-то много вопросов накопилось вокруг операций предоставления ликвидности Банка России, бюджета и ФНБ.

Ликвидность. Что произошло в последние пару месяцев:

1️⃣ На фоне очередной паники в наличные из банков ушло ~1.2 трлн руб. в наличные, хотя динамика уже вернулась к норме, но 1.2 трлн остались в наличных, что резко сократило профицит банковской ликвидности.

2️⃣ Плановое повышение нормы обязательных резервов (после их резкого снижения весной), привело к росту обязательных резервов с 1.7 до 2.4 трлн руб., что сократило структурный профицит ликвидности на 0.7 трлн руб.

3️⃣ Ситуацию чуть поправил бюджет, временно разместив на счетах/РЕПО в банках около 1.1 трлн руб. свободной ликвидности (нетто 0.9 трлн т.к. 0.3 трлн руб. он занял на рынке, 0.26 – взял из ФНБ).

Ситуация с ликвидностью, вернее ее ухудшение отражается на ставках, как в премии RUONIA над ставкой ЦБ, так и в росте депозитных ставок, а на выходе и доходности ОФЗ (и премий при размещении), стоимости кредита.

⚠️ Фактические рыночные ставки сейчас смещены вверх от ключевой.

Ликвидность «высохла» - ставки выросли (ставки на сроки больше месяца прилично отклонившись от ставки ЦБ), если Минфин хочет занимать – они будут занимать относительно дорого (как и другие участники рынка).

❗️Первая проблема в том, что перетоки ликвидности внутри финсистемы сейчас ограничены (рисками/инфраструктурой и т.п.), потому общий профицит ликвидности в системе должен быть выше, чтобы она эффективно функционировала на переходном этапе. Вторая проблема связана с первой и оттоком депозитов в "кэш" - очень короткие рубли в системе есть (до месяца), а чуть длиннее – уже проблема.

К концу года эта проблема частично «вылечится», т.к. традиционно дефицит бюджета (в этом году ~1.5...2 трлн руб.) приходится на декабрь, но у бюджета есть выбор финансировать этот дефицит из ФНБ (это сейчас чистой воды эмиссия), или занимать на рынке (длинных денег в системе крайне мало, т.к. нет пенсионных денег) фактически у банков, но они сами привлекают дорого и коротко. Активное использование ФНБ не очень нравится Банку России, т.к. если ликвидности станет слишком много и ее придется абсорбировать – то придется держать выше ставки (или еще больше закручивать обязательные резервы, что плохо структурно). Да и Минфин по идее не очень должен рваться активно использовать ФНБ при текущих курсах.

❗️Почему ФНБ (без продажи валюты на рынке) – это эмиссия? Когда ФНБ пополнялся – бюджет брал у компаний рубли, которые потом возвращал через покупку валюты, потому эта операция нейтральна и не увеличивает количество рублей. Сейчас же потратив рубли – он просто возьмет их у ЦБ, отдав (технически) со своих счетов валюту. В принципе ничего страшного в этом тоже нет, если в пределах разумного – это «подлечит» проблему с ликвидностью, но это ничто иное как рублевая эмиссия.

Минфин может занимать, но, в текущей ситуации, это будет дороговато (даже флоутерами придется давать премии), короткие рубли стоят не сильно дороже денег ЦБ, но уже начиная от месяца все сильно дороже. Отсюда и премии, чем длиннее долг – тем они будут больше (без пенсионных денег так везде). На самом деле для Банка России тоже должно быть не очень комфортно, т.к. говорит о потере контроля над ставками. Частично эту проблему и решает более длинная ликвидность от ЦБ: аукцион месячных РЕПО от Банка России прошел на «ура!» и банки набрали 1.39 трлн под 7.6% годовых, что напрямую сигнализирует о недостатке такой ликвидности. Но сократили недельные привлечения от Банка России.

Ликвидность, бюджет и ФНБ

Как-то много вопросов накопилось вокруг операций предоставления ликвидности Банка России, бюджета и ФНБ.

Ликвидность. Что произошло в последние пару месяцев:

1️⃣ На фоне очередной паники в наличные из банков ушло ~1.2 трлн руб. в наличные, хотя динамика уже вернулась к норме, но 1.2 трлн остались в наличных, что резко сократило профицит банковской ликвидности.

2️⃣ Плановое повышение нормы обязательных резервов (после их резкого снижения весной), привело к росту обязательных резервов с 1.7 до 2.4 трлн руб., что сократило структурный профицит ликвидности на 0.7 трлн руб.

3️⃣ Ситуацию чуть поправил бюджет, временно разместив на счетах/РЕПО в банках около 1.1 трлн руб. свободной ликвидности (нетто 0.9 трлн т.к. 0.3 трлн руб. он занял на рынке, 0.26 – взял из ФНБ).

Ситуация с ликвидностью, вернее ее ухудшение отражается на ставках, как в премии RUONIA над ставкой ЦБ, так и в росте депозитных ставок, а на выходе и доходности ОФЗ (и премий при размещении), стоимости кредита.

⚠️ Фактические рыночные ставки сейчас смещены вверх от ключевой.

Ликвидность «высохла» - ставки выросли (ставки на сроки больше месяца прилично отклонившись от ставки ЦБ), если Минфин хочет занимать – они будут занимать относительно дорого (как и другие участники рынка).

❗️Первая проблема в том, что перетоки ликвидности внутри финсистемы сейчас ограничены (рисками/инфраструктурой и т.п.), потому общий профицит ликвидности в системе должен быть выше, чтобы она эффективно функционировала на переходном этапе. Вторая проблема связана с первой и оттоком депозитов в "кэш" - очень короткие рубли в системе есть (до месяца), а чуть длиннее – уже проблема.

К концу года эта проблема частично «вылечится», т.к. традиционно дефицит бюджета (в этом году ~1.5...2 трлн руб.) приходится на декабрь, но у бюджета есть выбор финансировать этот дефицит из ФНБ (это сейчас чистой воды эмиссия), или занимать на рынке (длинных денег в системе крайне мало, т.к. нет пенсионных денег) фактически у банков, но они сами привлекают дорого и коротко. Активное использование ФНБ не очень нравится Банку России, т.к. если ликвидности станет слишком много и ее придется абсорбировать – то придется держать выше ставки (или еще больше закручивать обязательные резервы, что плохо структурно). Да и Минфин по идее не очень должен рваться активно использовать ФНБ при текущих курсах.

❗️Почему ФНБ (без продажи валюты на рынке) – это эмиссия? Когда ФНБ пополнялся – бюджет брал у компаний рубли, которые потом возвращал через покупку валюты, потому эта операция нейтральна и не увеличивает количество рублей. Сейчас же потратив рубли – он просто возьмет их у ЦБ, отдав (технически) со своих счетов валюту. В принципе ничего страшного в этом тоже нет, если в пределах разумного – это «подлечит» проблему с ликвидностью, но это ничто иное как рублевая эмиссия.

Минфин может занимать, но, в текущей ситуации, это будет дороговато (даже флоутерами придется давать премии), короткие рубли стоят не сильно дороже денег ЦБ, но уже начиная от месяца все сильно дороже. Отсюда и премии, чем длиннее долг – тем они будут больше (без пенсионных денег так везде). На самом деле для Банка России тоже должно быть не очень комфортно, т.к. говорит о потере контроля над ставками. Частично эту проблему и решает более длинная ликвидность от ЦБ: аукцион месячных РЕПО от Банка России прошел на «ура!» и банки набрали 1.39 трлн под 7.6% годовых, что напрямую сигнализирует о недостатке такой ликвидности. Но сократили недельные привлечения от Банка России.

{kind=link}

Доп.: Бюджет за 10 месяцев 2022 года остался в профиците ~138 млрд руб. (оперативные данные), в октябре он был исполнен с профицитом ~84 млрд руб., но профицит здесь только за счет 416 млрд руб. дополнительного НДПИ от Газпрома (в ноябре-декабре они тоже будут). По году дефицит ожидается около 1.5..2 трлн руб. и весь он будет в ноябре-декабре. Логично если часть его будет профинансирована из ФНБ (это просто подравняет ликвидность), а часть через выпуск долга. Собственно, 300 млрд Минфин занял за последние пару недель, по его же данным 259 млрд руб. высвободил из ФНБ в октябре и сложил все это пока в банки – пропорция вполне просматривается.

Какого-то значимого влияния на инфляцию все это иметь не будет, т.к. это скорее донастройка ликвидности и поиск инструментов финансирования дефицита.

Какого-то значимого влияния на инфляцию все это иметь не будет, т.к. это скорее донастройка ликвидности и поиск инструментов финансирования дефицита.

Forwarded from Банк России

☕️ Устраивайтесь поудобнее и присоединяйтесь к прямым трансляциям с форума финансовых технологий Finopolis.

Программа на сегодня:

10:30 — пленарная дискуссия "Цифровое развитие. Как сохранить темп?!".

⏱ Обсудим перспективы российских технологий, конкурентоспособность цифровой российской инфраструктуры, новые бизнес-модели и цифровые сервисы, безопасность как неотъемлемую часть развития.

Модератор — Председатель Банка России Эльвира Набиуллина.

15:00 — пленарная дискуссия "Цифровой серфинг: волна за волной".

🏄♀️ Поговорим про развитие цифровых платформ и инфраструктуры, цифровую идентификацию, открытые API как новые возможности. Модератор — первый заместитель Председателя Банка России, Ольга Скоробогатова.

Все трансляции будут здесь, а также на нашем YouTube-канале и в социальных сетях «ВКонтакте» и «Одноклассники».

Программа на сегодня:

10:30 — пленарная дискуссия "Цифровое развитие. Как сохранить темп?!".

⏱ Обсудим перспективы российских технологий, конкурентоспособность цифровой российской инфраструктуры, новые бизнес-модели и цифровые сервисы, безопасность как неотъемлемую часть развития.

Модератор — Председатель Банка России Эльвира Набиуллина.

15:00 — пленарная дискуссия "Цифровой серфинг: волна за волной".

🏄♀️ Поговорим про развитие цифровых платформ и инфраструктуры, цифровую идентификацию, открытые API как новые возможности. Модератор — первый заместитель Председателя Банка России, Ольга Скоробогатова.

Все трансляции будут здесь, а также на нашем YouTube-канале и в социальных сетях «ВКонтакте» и «Одноклассники».

#Россия #доллар #рубль #БанкРоссии

Валютные депозиты переехали в офшор

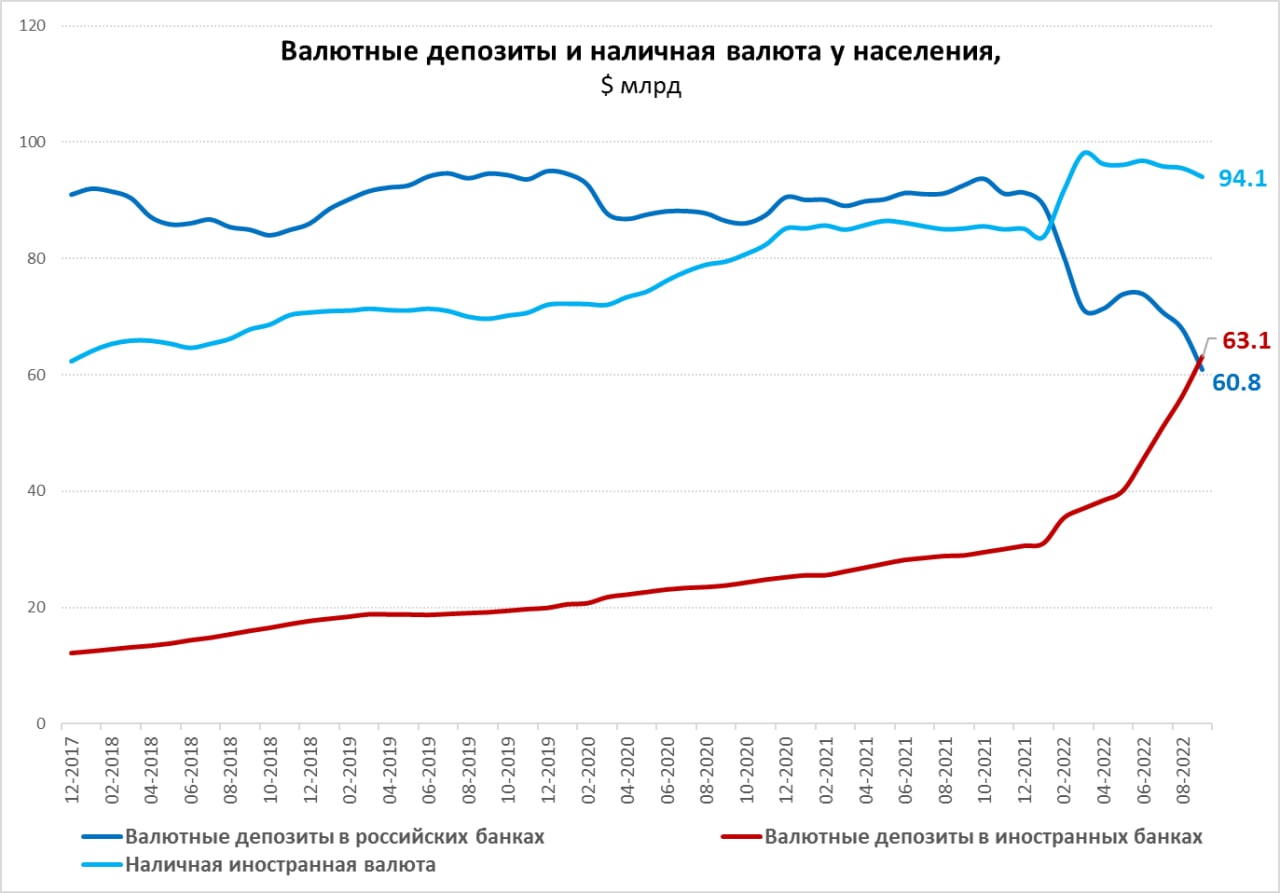

Банк России уже публиковал данные о сокращении валютных депозитов населения: в сентябре на фоне паники на $7 млрд, за год они сократились на $31.9 млрд, или 34% г/г. Но, одновременно выросли валютные депозиты населения в иностранных банках, за сентябрь они прибавили $6.7 млрд, а за год их прирост составил $34.1 млрд, т.е. 118% г/г.

❗️ В итоге, валютные депозиты населения в иностранных банках ($63.1 млрд) превысили к сентябрю депозиты в российских банках ($60.8 млрд). Вместе с наличной иностранной валютой на руках у населения ($94.1 млрд), валютные ликвидные активы населения составили $218 млрд, что даже больше уровня прошлого года ($207 млрд).

Хотя, конечно, для банковской системы РФ это своего рода и девалютизация – валюты в российских банках на пассивах становится меньше, происходит сокращение валютного бизнеса, соответственно и рисков с ним связанных (конечно и доходов) и возможностей кредитовать в валюте. Но с точки зрения сбережений домохозяйств особо ничего не меняется – они просто переехали. Эдакая девалютизация в форме релокации.

@truecon

Валютные депозиты переехали в офшор

Банк России уже публиковал данные о сокращении валютных депозитов населения: в сентябре на фоне паники на $7 млрд, за год они сократились на $31.9 млрд, или 34% г/г. Но, одновременно выросли валютные депозиты населения в иностранных банках, за сентябрь они прибавили $6.7 млрд, а за год их прирост составил $34.1 млрд, т.е. 118% г/г.

❗️ В итоге, валютные депозиты населения в иностранных банках ($63.1 млрд) превысили к сентябрю депозиты в российских банках ($60.8 млрд). Вместе с наличной иностранной валютой на руках у населения ($94.1 млрд), валютные ликвидные активы населения составили $218 млрд, что даже больше уровня прошлого года ($207 млрд).

Хотя, конечно, для банковской системы РФ это своего рода и девалютизация – валюты в российских банках на пассивах становится меньше, происходит сокращение валютного бизнеса, соответственно и рисков с ним связанных (конечно и доходов) и возможностей кредитовать в валюте. Но с точки зрения сбережений домохозяйств особо ничего не меняется – они просто переехали. Эдакая девалютизация в форме релокации.

@truecon

{kind=link}

#BTC #криптовалюты

Честно говоря, не очень понимаю весь этот ажиотаж относительно падения BTC c 20k до 16k (это даже не падение в контексте данного инструмента), а так ... колебание. Разве что все попривыкли за 4 месяца стояния на одном уровне к тому что здесь ничто не движется. По объемам, конечно видно, что в биткоин активно загружались около 20k, но в целом $1-2 млрд годового чистого притока/оттока здесь двигают капитализацию на $100 млрд легко и непринужденно. Сейчас майнеры зарабатывают около $20 млн в день и 80% относят на биржи, если приток в систему будет меньше - то BTC может падать пока потоки не сбалансируются... уполовинивание доходов майнеров (халвинг) только в 2024 году.

Очередная "крупнейшая" криптобиржа (FTX) легла - таких в разное время было не одна и не две. Сейчас ситуация примечательна, конечно вовлеченностью в убытки крупных институционалов, которые "встряли" ... Blackrock, Sequoia, Ontario Teachers’ Pension Plan и т.п., но и только. Каждая их этих структур намного больше потеряла на падении облигаций и акций... тот же канадский пенсионный фонд только в первом полугодии на акциях/облигациях/недвижимости потерял >C$20 млрд.

@truecon

Честно говоря, не очень понимаю весь этот ажиотаж относительно падения BTC c 20k до 16k (это даже не падение в контексте данного инструмента), а так ... колебание. Разве что все попривыкли за 4 месяца стояния на одном уровне к тому что здесь ничто не движется. По объемам, конечно видно, что в биткоин активно загружались около 20k, но в целом $1-2 млрд годового чистого притока/оттока здесь двигают капитализацию на $100 млрд легко и непринужденно. Сейчас майнеры зарабатывают около $20 млн в день и 80% относят на биржи, если приток в систему будет меньше - то BTC может падать пока потоки не сбалансируются... уполовинивание доходов майнеров (халвинг) только в 2024 году.

Очередная "крупнейшая" криптобиржа (FTX) легла - таких в разное время было не одна и не две. Сейчас ситуация примечательна, конечно вовлеченностью в убытки крупных институционалов, которые "встряли" ... Blackrock, Sequoia, Ontario Teachers’ Pension Plan и т.п., но и только. Каждая их этих структур намного больше потеряла на падении облигаций и акций... тот же канадский пенсионный фонд только в первом полугодии на акциях/облигациях/недвижимости потерял >C$20 млрд.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Возвращаясь к инфляции в США...

Общий рост цен на 0.4% м/м и 7.7% г/г вышел значимо лучше ожиданий рынка (хотя ожидания были завышены, учитывая все косвенные предпосылки). Более важна базовая инфляция без энергии и продуктов питания, которая снизилась до 0.3% м/м и далеко не низких 6.3% г/г. Чуть успокоился рост цен на продукты питания (0.6 м/м и 10.9% г/г), ожидаем был рост цен на энергию (1% м/м и 17.6% г/г), но здесь были разнонаправленные факторы: бензин прибавил, но газ/электроэнергия выдали снижение.

Товары без учета энергии и продуктов питания выдали -0.4% м/м и 5.1% г/г, деградация спроса на товары здесь присутствует давно (в пользу услуг). Правда здесь весь минус идет от сползания цен на подержанные автомобили (-2.3% м/м и 2% г/г), вклад которых в общую месячную инфляцию составил почти -0.1 п.п. В остальных категориях где-то минус, где-то плюс, но в сумме около нуля (что тоже неплохо). Но товарная инфляция здесь не в центре внимания – спрос здесь продолжает сползать вниз уже давно и тенденция понятна.

Услуги – здесь были скорее разовые истории, но рост цен замедлился до 0.4% м/м и 7.2% г/г (без энергии 0.5% м/м и 6.7% г/г). Жилье – здесь все осталось грустным 0.8% м/м и 6.9% г/г, в т.ч. аренда 0.7% м/м и 7.5% г/г. Удивила медицина, где -0.6% м/м и 5.4% г/г, но здесь одна большая история – снижение цены медстаховки на 4% м/м (сентябрьские выплаты по Medicare из бюджета дошли) - это разовый кейс. Но и без этого после бурного разгона в августе-сентябре рост цен в медицине притормозил - это явно не тенденция а пока флуктуация. Некоторое торможение роста было в транспортных услугах (0.8% м/м и 15.2% г/г), но это просто эффект после роста на 1.9% м/м в сентябре. Собственно медицина и транспорт и дали все торможение относительно бурного сентября.

В целом базовая инфляция пока складывается в районе 6-6.5%, что вряд ли как-то порадует ФРС, но момент все же позволяет ФРС начать замедляться в декабре. Рынок с такой надеждой этого ждал, что походе устроил большой "шортокрыл" в акциях, облигациях и валютах в надежде, что ФРС это остановит.

@truecon

Возвращаясь к инфляции в США...

Общий рост цен на 0.4% м/м и 7.7% г/г вышел значимо лучше ожиданий рынка (хотя ожидания были завышены, учитывая все косвенные предпосылки). Более важна базовая инфляция без энергии и продуктов питания, которая снизилась до 0.3% м/м и далеко не низких 6.3% г/г. Чуть успокоился рост цен на продукты питания (0.6 м/м и 10.9% г/г), ожидаем был рост цен на энергию (1% м/м и 17.6% г/г), но здесь были разнонаправленные факторы: бензин прибавил, но газ/электроэнергия выдали снижение.

Товары без учета энергии и продуктов питания выдали -0.4% м/м и 5.1% г/г, деградация спроса на товары здесь присутствует давно (в пользу услуг). Правда здесь весь минус идет от сползания цен на подержанные автомобили (-2.3% м/м и 2% г/г), вклад которых в общую месячную инфляцию составил почти -0.1 п.п. В остальных категориях где-то минус, где-то плюс, но в сумме около нуля (что тоже неплохо). Но товарная инфляция здесь не в центре внимания – спрос здесь продолжает сползать вниз уже давно и тенденция понятна.

Услуги – здесь были скорее разовые истории, но рост цен замедлился до 0.4% м/м и 7.2% г/г (без энергии 0.5% м/м и 6.7% г/г). Жилье – здесь все осталось грустным 0.8% м/м и 6.9% г/г, в т.ч. аренда 0.7% м/м и 7.5% г/г. Удивила медицина, где -0.6% м/м и 5.4% г/г, но здесь одна большая история – снижение цены медстаховки на 4% м/м (сентябрьские выплаты по Medicare из бюджета дошли) - это разовый кейс. Но и без этого после бурного разгона в августе-сентябре рост цен в медицине притормозил - это явно не тенденция а пока флуктуация. Некоторое торможение роста было в транспортных услугах (0.8% м/м и 15.2% г/г), но это просто эффект после роста на 1.9% м/м в сентябре. Собственно медицина и транспорт и дали все торможение относительно бурного сентября.

В целом базовая инфляция пока складывается в районе 6-6.5%, что вряд ли как-то порадует ФРС, но момент все же позволяет ФРС начать замедляться в декабре. Рынок с такой надеждой этого ждал, что походе устроил большой "шортокрыл" в акциях, облигациях и валютах в надежде, что ФРС это остановит.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: ФРС на неделе затаилась, но Минфин добавил долларов

ФРС в первую неделю ноября перед выборами в США затаилась и практически не совершала операций, ни по гособлигациям, ни по ипотечным, в итоге баланс подрос на $2 млрд за счет «прочих» активов. А вот Минфин США снова добавил долларов (+$34.7 млрд), сократив свои запасы кэша на счетах в ФРС до $517 млрд, при плане на конец года $700 млрд. У банков в итоге долларов на корсчетах в ФРС еще прибавилось (+$24 млрд), ну и в обратных РЕПО ($11 млрд). Но, если исходить из планов Минфина США и ФРС, то до конца года отток долларов из системы должен составить $300-350 млрд, а Минфину надо занять до конца года почти $500 млрд. Чем дольше будут откладывать – тем более интенсивным процесс будет в конце года.

Конечно, рынок очень хочет рождественского ралли, чтобы хоть как-то сгладить фронтальный обвал большинства активов в текущем году, но сможет ли при сжатии ликвидности – большой вопрос. За счет эффекта базы годовая инфляция до середины 2023 года должна снижаться. Последние данные по инфляции окрыляют «голубиную» часть ФРС, с их стороны давление резко усилится. Пауэлла здесь трудно назвать ястребом (он скорее конъюнктурщик), а рецессия уже на подходе, в этом плане вероятность того, что ФРС сломается и даст задний ход подросла. Но и "ястребы" ФРС будут давить на то, что также было в 70-х, когда ФРС давала задний ход так и не нормализовав инфляцию. При этом, бурная радость рынка, членам ФРС сейчас не понравится, т.к. будет препятствовать охлаждению потребительской активности - это еще один фактор в пользу более жесткой риторики. И в этом плане пока для ФРС в целом конструкция: повышаем медленнее, но с более высоким потолком остается комфортной (где там будет потолок они так, или иначе на полгода отстанут от процессов).

Эффекты роста ставок: при текущем темпе роста ставок и ожидаемой рынком траектории, наибольший убыток финансовый секторе получит во второй половине 2023 г, а рост расходов на обслуживание долга нефинансового сектора будет планомерно происходить, как минимум до конца 2024 года.

@truecon

США: ФРС на неделе затаилась, но Минфин добавил долларов

ФРС в первую неделю ноября перед выборами в США затаилась и практически не совершала операций, ни по гособлигациям, ни по ипотечным, в итоге баланс подрос на $2 млрд за счет «прочих» активов. А вот Минфин США снова добавил долларов (+$34.7 млрд), сократив свои запасы кэша на счетах в ФРС до $517 млрд, при плане на конец года $700 млрд. У банков в итоге долларов на корсчетах в ФРС еще прибавилось (+$24 млрд), ну и в обратных РЕПО ($11 млрд). Но, если исходить из планов Минфина США и ФРС, то до конца года отток долларов из системы должен составить $300-350 млрд, а Минфину надо занять до конца года почти $500 млрд. Чем дольше будут откладывать – тем более интенсивным процесс будет в конце года.

Конечно, рынок очень хочет рождественского ралли, чтобы хоть как-то сгладить фронтальный обвал большинства активов в текущем году, но сможет ли при сжатии ликвидности – большой вопрос. За счет эффекта базы годовая инфляция до середины 2023 года должна снижаться. Последние данные по инфляции окрыляют «голубиную» часть ФРС, с их стороны давление резко усилится. Пауэлла здесь трудно назвать ястребом (он скорее конъюнктурщик), а рецессия уже на подходе, в этом плане вероятность того, что ФРС сломается и даст задний ход подросла. Но и "ястребы" ФРС будут давить на то, что также было в 70-х, когда ФРС давала задний ход так и не нормализовав инфляцию. При этом, бурная радость рынка, членам ФРС сейчас не понравится, т.к. будет препятствовать охлаждению потребительской активности - это еще один фактор в пользу более жесткой риторики. И в этом плане пока для ФРС в целом конструкция: повышаем медленнее, но с более высоким потолком остается комфортной (где там будет потолок они так, или иначе на полгода отстанут от процессов).

Эффекты роста ставок: при текущем темпе роста ставок и ожидаемой рынком траектории, наибольший убыток финансовый секторе получит во второй половине 2023 г, а рост расходов на обслуживание долга нефинансового сектора будет планомерно происходить, как минимум до конца 2024 года.

@truecon

{kind=link}

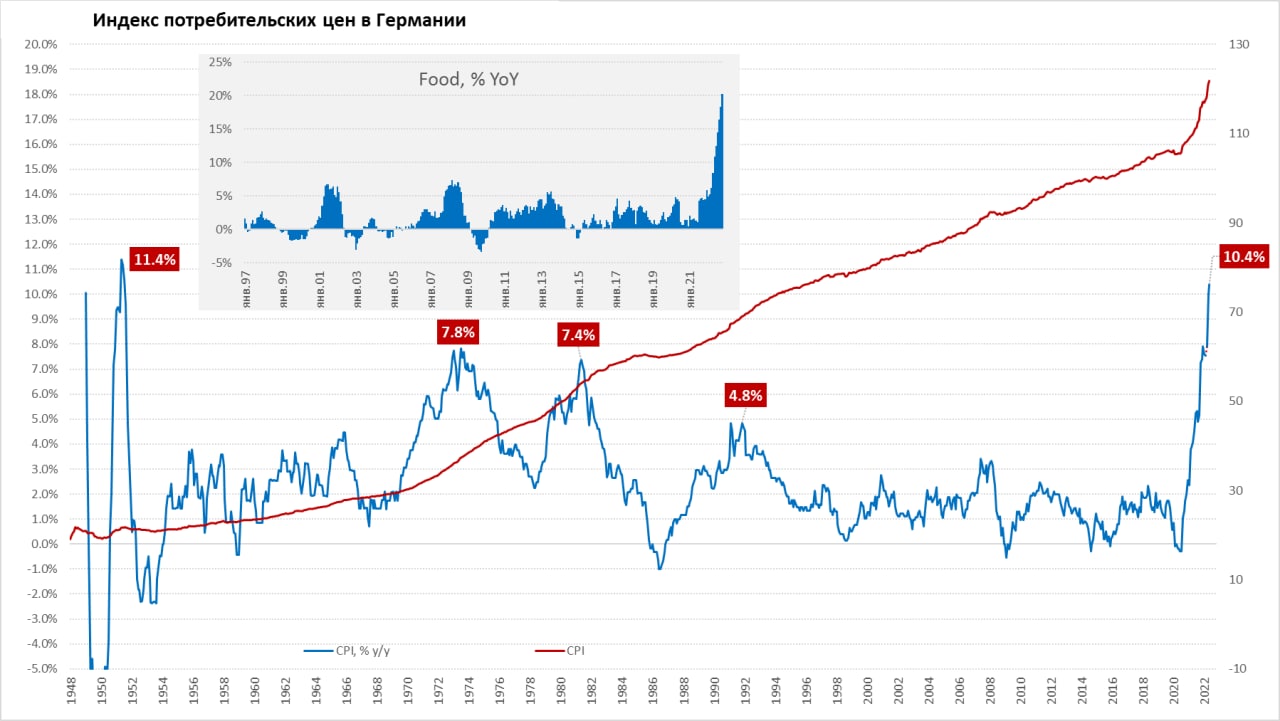

#Германия #инфляция #экономика #Кризис

Германия: рекорды инфляции

Пока рынки дико радуются данным из США, по уточненным оценкам потребительские цены в Германии выросли за октябрь на 0.9% м/м и 10.4% г/г. По методологии евростата все похуже 1.1% м/м и 11.6% г/г. В этом отчете была бы интересна оценка влияния на инфляцию третьего пакета поддержки, но немецкие статистики решили цифр не давать, ограничившись оценками в стиле: «меры пакета лишь замелили рост цен на газ». Учитывая долю в потреблении меры могли снизить инфляцию на 0.4-0.5 п.п., но это очень приблизительно.

Очень сильно дорожает базовое потребление: продукты питания (1.3% м/м и 20.3% г/г), жильё (1.8% м/м и 13.7% г/г). Но в жилье ситуацию вытягивает жестко регулируемая арендная плата (0.2% м/м и 1.8% г/г), т.к. половина немцев – это арендаторы. Лэндлорды сейчас в печали, но рост стоимости аренды здесь еще впереди – это скорее перспектива следующего года, что сделает инфляционный цикл более растянутым (если правительство не субсидирует по полной). Транспорт подорожал на 12% г/г, товары для дома – 9.4% г/г, рестораны и отели – 8.8% г/г. Зато почти не дорожает медицина (2.9% г/г) и образование (2.2% г/г), а связь и коммуникации даже подешевели (-0.2% г/г.).

Вряд ли ЕЦБ всему этому может что-то значимое противопоставить ... но делать вид, что борется ему придется.

@truecon

Германия: рекорды инфляции

Пока рынки дико радуются данным из США, по уточненным оценкам потребительские цены в Германии выросли за октябрь на 0.9% м/м и 10.4% г/г. По методологии евростата все похуже 1.1% м/м и 11.6% г/г. В этом отчете была бы интересна оценка влияния на инфляцию третьего пакета поддержки, но немецкие статистики решили цифр не давать, ограничившись оценками в стиле: «меры пакета лишь замелили рост цен на газ». Учитывая долю в потреблении меры могли снизить инфляцию на 0.4-0.5 п.п., но это очень приблизительно.

Очень сильно дорожает базовое потребление: продукты питания (1.3% м/м и 20.3% г/г), жильё (1.8% м/м и 13.7% г/г). Но в жилье ситуацию вытягивает жестко регулируемая арендная плата (0.2% м/м и 1.8% г/г), т.к. половина немцев – это арендаторы. Лэндлорды сейчас в печали, но рост стоимости аренды здесь еще впереди – это скорее перспектива следующего года, что сделает инфляционный цикл более растянутым (если правительство не субсидирует по полной). Транспорт подорожал на 12% г/г, товары для дома – 9.4% г/г, рестораны и отели – 8.8% г/г. Зато почти не дорожает медицина (2.9% г/г) и образование (2.2% г/г), а связь и коммуникации даже подешевели (-0.2% г/г.).

Вряд ли ЕЦБ всему этому может что-то значимое противопоставить ... но делать вид, что борется ему придется.

@truecon

{kind=link}

#США #инфляция #недвижимость #аренда

По закоулкам инфляционной статистики США: аренда и инфляция

По большому количеству вопросов на тему аренды в составе американской инфляции понял, что многие не в курсе особенностей учета изменения цен здесь. Суть в том, что динамика здесь определяется через опросы раз в полгода. В целом индексы более-менее неплохо отражают общие долгосрочные тенденции, но имеют мало связей с текущей (краткосрочной) реальностью. При этом, около 30% всей корзины инфляции определяются именно арендой, в т.ч. за счет добавления вмененной ренты. Вклад аренды в общую годовую инфляцию в октябре был около 2.3 п.п. (из 7.7%), а в месячную 0.2 п.п (из 0.4%)

Данные по ценам собираются раз в 6 месяцев, при этом около 60% арендных договоров годовые, т.е. средний ценник здесь существенно отстает от текущих цен аренды в США. Есть еще много особенностей, что делает изменение индекса цен на жилье сильно сглаженным и отстающим от текущих цен аренды. В том числе то, что в рыночных индексах аренды фактически присутствуют цены на новые договора, а BLS учитывает и изменения цен при продлении договоров.

Именно последним фактом американские статистики объясняют огромную разницу в динамике официальной стоимости аренды и рыночных ставок. По их оценкам цены в новых договорах в первом полугодии были на 12.2% выше, а в продлеваемых лишь на 3.5% выше. Это создает огромную разницу в 13% между динамикой индекса того же Zillow и данными статистиков в последние пару лет. Но в более длительной перспективе эти индексы опять будут сходиться.

❗️Если кто-то ждет, что падение текущих цен аренды приведет к соответствующему влиянию на инфляцию – это, конечно, будет происходить, но не в ближайшее время, с большими лагами и очень сглаженным эффектом, даже если рыночные ставки аренды будут падать. Т.е. это скорее перспектива середины – второй половины 2023 года.

@truecon

По закоулкам инфляционной статистики США: аренда и инфляция

По большому количеству вопросов на тему аренды в составе американской инфляции понял, что многие не в курсе особенностей учета изменения цен здесь. Суть в том, что динамика здесь определяется через опросы раз в полгода. В целом индексы более-менее неплохо отражают общие долгосрочные тенденции, но имеют мало связей с текущей (краткосрочной) реальностью. При этом, около 30% всей корзины инфляции определяются именно арендой, в т.ч. за счет добавления вмененной ренты. Вклад аренды в общую годовую инфляцию в октябре был около 2.3 п.п. (из 7.7%), а в месячную 0.2 п.п (из 0.4%)

Данные по ценам собираются раз в 6 месяцев, при этом около 60% арендных договоров годовые, т.е. средний ценник здесь существенно отстает от текущих цен аренды в США. Есть еще много особенностей, что делает изменение индекса цен на жилье сильно сглаженным и отстающим от текущих цен аренды. В том числе то, что в рыночных индексах аренды фактически присутствуют цены на новые договора, а BLS учитывает и изменения цен при продлении договоров.

Именно последним фактом американские статистики объясняют огромную разницу в динамике официальной стоимости аренды и рыночных ставок. По их оценкам цены в новых договорах в первом полугодии были на 12.2% выше, а в продлеваемых лишь на 3.5% выше. Это создает огромную разницу в 13% между динамикой индекса того же Zillow и данными статистиков в последние пару лет. Но в более длительной перспективе эти индексы опять будут сходиться.

❗️Если кто-то ждет, что падение текущих цен аренды приведет к соответствующему влиянию на инфляцию – это, конечно, будет происходить, но не в ближайшее время, с большими лагами и очень сглаженным эффектом, даже если рыночные ставки аренды будут падать. Т.е. это скорее перспектива середины – второй половины 2023 года.

@truecon

{kind=link}

#экономика #США #кризис #инфляция

Потребители в США снова приуныли

Как-то незаметно в пятницу вышли данные Мичиганского университета за ноябрь, хотя в США был выходной – отчасти понятно. Но оказалось, что в ноябре американский потребитель снова приуныл, упали, как текущие настроения, так и ожидания. Учитывая, что они итак недалеко от исторических минимумов – все достаточно печально. Определенная логика здесь есть – американцы боятся рецессии и высоких ставок. Но второй месяц подряд подрастают и инфляционные ожидания, хоть и не очень активно, но все же растут. Ожидания инфляции на год вперед составили 5.1% против 5.0% в октябре и 4.7% а сентябре. Пятилетние ожидания тоже немного подросли до 3.0%, нивелировав снижение в августе-сентябре.

@truecon

Потребители в США снова приуныли

Как-то незаметно в пятницу вышли данные Мичиганского университета за ноябрь, хотя в США был выходной – отчасти понятно. Но оказалось, что в ноябре американский потребитель снова приуныл, упали, как текущие настроения, так и ожидания. Учитывая, что они итак недалеко от исторических минимумов – все достаточно печально. Определенная логика здесь есть – американцы боятся рецессии и высоких ставок. Но второй месяц подряд подрастают и инфляционные ожидания, хоть и не очень активно, но все же растут. Ожидания инфляции на год вперед составили 5.1% против 5.0% в октябре и 4.7% а сентябре. Пятилетние ожидания тоже немного подросли до 3.0%, нивелировав снижение в августе-сентябре.

@truecon

#экономика #США #кризис #инфляция

ФРБ Нью-Йорка тоже у видел рост инфляционных ожиданий

Пока рынок утилизирует шорты на надеждах смягчения позиции ФРС, ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожидания, который подтвердил оценки Мичиганского университета – ожидания на ближайший год выросли с 5.4% до 5.9% ❗️, ожидания на 3 года и пять лет растут второй месяц подряд и составили 3.1% и 2.4% соответственно. Это говорит о том, что оценки из Мичигана не являются случайной флуктуацией. Причем ожидания практически ровные по независимо от категорий (доходы/образование/регион), хотя старшее поколение более скептично и ждет инфляцию повыше. При этом, более 64% американцев ждет инфляцию более 4% на горизонте года и более 44% - на горизонте 3 лет.

У американцев резко выросли ожидания роста доходов в ближайший год (с 3.5% до 4.3% - максимум за десятилетие), а также роста расходов (с 6% до 7%). Если в целом, то октябрь-ноябрь пока дают уверенный, но не интенсивный возврат к росту инфляционных ожиданий, американцы не торопятся ужиматься в расходах. При сохранении дефицита на рынке труда это никак не в пользу картинки, которую себе нарисовали рынки.

Массированное закрытие коротких позиций опустило доллар на 4-6%, приподняло акции на 5-8%, драгметаллы – на 5-10%, снизило доходность гособлигаций на 30-40 б.п. Причем то, что в облигациях активно сворачивали шорты очень хорошо демонстрирует резкое сокращение обратных РЕПО ФРС, что подтверждает факт использования обратных РЕПО для открытия коротких позиций по госдолгу. За два дня их объем сократился на $72 млрд, похожее сокращение в 20-х числах октября тоже сопровождалось падением доходности на 30-40 б.п. Это фактически может означать, что рынок закрывает процентный риск об ФРС (которая обирает рыночную переоценку на себя). Для ФРС рыночный риск не особо важен - она оценивает бумаги по номиналу, но она отдаст в рынок за год сотни миллиардов процентов, а Минфин США еще долго не сможет получить от ФРС ~$100 млрд в год прибыли (текущий убыток ФРС $8.5 млрд в неделю). Уже только этот момент поднимет фактическую стоимость обслуживания долга для Минфина США на 30-35 б.п. и чем дольше инверсия (а она вросла до максимумов с ковидного кризиса) - тем больше Минфин будет платить за долг.

Но, возвращаясь к инфляционным ожиданиям американцев – они указывают на то, что все не так просто и повышенные ожидания могут оказаться более устойчивыми, что очень не понравится ФРС...

@truecon

ФРБ Нью-Йорка тоже у видел рост инфляционных ожиданий

Пока рынок утилизирует шорты на надеждах смягчения позиции ФРС, ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожидания, который подтвердил оценки Мичиганского университета – ожидания на ближайший год выросли с 5.4% до 5.9% ❗️, ожидания на 3 года и пять лет растут второй месяц подряд и составили 3.1% и 2.4% соответственно. Это говорит о том, что оценки из Мичигана не являются случайной флуктуацией. Причем ожидания практически ровные по независимо от категорий (доходы/образование/регион), хотя старшее поколение более скептично и ждет инфляцию повыше. При этом, более 64% американцев ждет инфляцию более 4% на горизонте года и более 44% - на горизонте 3 лет.

У американцев резко выросли ожидания роста доходов в ближайший год (с 3.5% до 4.3% - максимум за десятилетие), а также роста расходов (с 6% до 7%). Если в целом, то октябрь-ноябрь пока дают уверенный, но не интенсивный возврат к росту инфляционных ожиданий, американцы не торопятся ужиматься в расходах. При сохранении дефицита на рынке труда это никак не в пользу картинки, которую себе нарисовали рынки.

Массированное закрытие коротких позиций опустило доллар на 4-6%, приподняло акции на 5-8%, драгметаллы – на 5-10%, снизило доходность гособлигаций на 30-40 б.п. Причем то, что в облигациях активно сворачивали шорты очень хорошо демонстрирует резкое сокращение обратных РЕПО ФРС, что подтверждает факт использования обратных РЕПО для открытия коротких позиций по госдолгу. За два дня их объем сократился на $72 млрд, похожее сокращение в 20-х числах октября тоже сопровождалось падением доходности на 30-40 б.п. Это фактически может означать, что рынок закрывает процентный риск об ФРС (которая обирает рыночную переоценку на себя). Для ФРС рыночный риск не особо важен - она оценивает бумаги по номиналу, но она отдаст в рынок за год сотни миллиардов процентов, а Минфин США еще долго не сможет получить от ФРС ~$100 млрд в год прибыли (текущий убыток ФРС $8.5 млрд в неделю). Уже только этот момент поднимет фактическую стоимость обслуживания долга для Минфина США на 30-35 б.п. и чем дольше инверсия (а она вросла до максимумов с ковидного кризиса) - тем больше Минфин будет платить за долг.

Но, возвращаясь к инфляционным ожиданиям американцев – они указывают на то, что все не так просто и повышенные ожидания могут оказаться более устойчивыми, что очень не понравится ФРС...

@truecon

{kind=link}

#covid

Ковид вроде как практически закончился, а избыточная смертность в ЕС в 2022 году идет выше траектории предыдущих двух лет (в США есть похожие моменты).

При этом, избыточная смертность «молодеет», это будет, видимо, оказывать дополнительное давление, хоть и не сильное, на рынок труда.

@truecon

Ковид вроде как практически закончился, а избыточная смертность в ЕС в 2022 году идет выше траектории предыдущих двух лет (в США есть похожие моменты).

При этом, избыточная смертность «молодеет», это будет, видимо, оказывать дополнительное давление, хоть и не сильное, на рынок труда.

@truecon

#Китай #экономика #Кризис #розница #производство #инфляция

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое охлаждение внешнего спроса на фоне крайне слабого внутреннего. Розничные продажи снова в минусе, показав -0.5% г/г, причем это в номинале, реальные розничные продажи -2.7% г/г. За последние полгода лишь один раз годовой прирост реальных розничных продаж поднялся выше нуля, ковидные ограничения продолжают давить внутренний спрос и по итогам года реальные продажи должны сократиться.

Очевидно, что на этом экономическом фоне подавлена инфляция в Китае, потребительские цены растут на 2.1% г/г, и то только за счет продуктов (7% г/г) и бензина (23.1% г/г), без учета которых базовая инфляция составило 0.6% г/г. Это вполне объяснимо в условиях слабого внутреннего спроса и избыточных производственных мощностей. Цены производителей снова ушли в отрицательную зону -1.3% г/г, но здесь свою роль играет эффект базы прошлого года, когда был пик роста цен (13.5% г/г).

При этом, кредитный импульс в октябре тоже замедлился, общий объем финансирования растет на 10.3% г/г, рост денежной массы М2 замедлился до 11.8% г/г. В целом скорее можно говорить о том, что китайская экономика остается в состоянии недалеком от стагнации.

@truecon

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое охлаждение внешнего спроса на фоне крайне слабого внутреннего. Розничные продажи снова в минусе, показав -0.5% г/г, причем это в номинале, реальные розничные продажи -2.7% г/г. За последние полгода лишь один раз годовой прирост реальных розничных продаж поднялся выше нуля, ковидные ограничения продолжают давить внутренний спрос и по итогам года реальные продажи должны сократиться.

Очевидно, что на этом экономическом фоне подавлена инфляция в Китае, потребительские цены растут на 2.1% г/г, и то только за счет продуктов (7% г/г) и бензина (23.1% г/г), без учета которых базовая инфляция составило 0.6% г/г. Это вполне объяснимо в условиях слабого внутреннего спроса и избыточных производственных мощностей. Цены производителей снова ушли в отрицательную зону -1.3% г/г, но здесь свою роль играет эффект базы прошлого года, когда был пик роста цен (13.5% г/г).

При этом, кредитный импульс в октябре тоже замедлился, общий объем финансирования растет на 10.3% г/г, рост денежной массы М2 замедлился до 11.8% г/г. В целом скорее можно говорить о том, что китайская экономика остается в состоянии недалеком от стагнации.

@truecon

{kind=link}

#экономика #США #Кризис #инфляция

PPI в США: торможение с нюансами

Цены производителей в США за октябрь выросли на 0.2% м/м и 8%г/г, что стало минимальным ростом с июля 2021 года. Продукты, правда, снова растут (0.5% м/м и 12.7% г/г), энергия тоже прибавила (2.7% м/м и 21.8% г/г), зато без энергии и продуктов питания товары выдали -0.1% м/м и 6.6% г/г. Но есть нюанс – все падение в товарных цен в октябре – это падение экспортных цен (-0.6% м/м и 3.8% г/г), внутренние же цены выросли. В обрабатывающей промышленности цены выросли на 0.7% м/м, годовой прирост 12.5% г/г. Похожие процессы были и в услугах, но здесь замедление более заметное за счет услуг торговли.

Особенность отчета в том, что сильно слабее в октябре выглядели экспортные цены, которые упали (-0.4% м/м, 7.3% г/г), а то, что связано с внутренним рынком подросло (0.3% м/м и 8.1% г/г). Охлаждение ценовой динамики наблюдается, но внутренних цен в США это касается в меньшей степени, чем их экспортных операций.

P.S.: ФРБ Нью-Йорка опубликовал отчет по деловой активности: текущая активность немного подросла, но ожидания почти повторили июльский минимум (хуже которого был только сентябрь 2001). Ценовые индексы здесь пытаются подрасти в последние пару месяцев, но только пытаются.

@truecon

PPI в США: торможение с нюансами

Цены производителей в США за октябрь выросли на 0.2% м/м и 8%г/г, что стало минимальным ростом с июля 2021 года. Продукты, правда, снова растут (0.5% м/м и 12.7% г/г), энергия тоже прибавила (2.7% м/м и 21.8% г/г), зато без энергии и продуктов питания товары выдали -0.1% м/м и 6.6% г/г. Но есть нюанс – все падение в товарных цен в октябре – это падение экспортных цен (-0.6% м/м и 3.8% г/г), внутренние же цены выросли. В обрабатывающей промышленности цены выросли на 0.7% м/м, годовой прирост 12.5% г/г. Похожие процессы были и в услугах, но здесь замедление более заметное за счет услуг торговли.

Особенность отчета в том, что сильно слабее в октябре выглядели экспортные цены, которые упали (-0.4% м/м, 7.3% г/г), а то, что связано с внутренним рынком подросло (0.3% м/м и 8.1% г/г). Охлаждение ценовой динамики наблюдается, но внутренних цен в США это касается в меньшей степени, чем их экспортных операций.

P.S.: ФРБ Нью-Йорка опубликовал отчет по деловой активности: текущая активность немного подросла, но ожидания почти повторили июльский минимум (хуже которого был только сентябрь 2001). Ценовые индексы здесь пытаются подрасти в последние пару месяцев, но только пытаются.

@truecon

{kind=link}

#Великобритания #инфляция #экономика #Кризис

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #розница

Американский потребитель экономить не хочет

Такое ощущение, что американский немного троллит ФРС и рынки, розничные продажи в октябре выросли на 1.3% м/м, годовой прирост продаж 7.9% г/г, что даже чуть выше инфляции (7.7%). Причем рост был по большинству категорий, частично в октябре рост продаж обусловлен ростом цен (как например в бензине), но лишь частично. Без учета бензина и продуктов питания продажи выросли на 0.8% м/м и 5.9% г/г, что тоже немного выше годовой товарной инфляции в данных секторах. Хотя в целом все колебания происходят в достаточно узком диапазоне и рост здесь скорее условный - за год изменений практически нет, но потребитель благополучно игнорирует пока попытки ФРС охладить спрос, просто компенсируя инфляционную динамику. Учитывая, что зарплаты номинально продолжают расти, с занятостью все хорошо, долговая нагрузка низкая, а избыточные сбережения есть – такая ситуация еще какое-то время может продолжаться.

В производстве ситуация была в октябре похуже -0.1% м/м и 3.3% г/г, обрабатывающая промышленность 0.1% м/м и 2.4% г/г (минимум с начала года по годовому приросту) – восстановление здесь явно сильно притормозило. Загрузка производственных мощностей 79.9% - немного снизилась, но в целом она держится около 80% вот уже полгода, а выше 81% они в принципе за последние 20 лет не поднималась. В обрабатывающей промышленности загрузка мощностей вблизи максимума с 1998 года, т.е. при текущей структуре производства это близко к пределу, а инвестиции в производство назвать активными никак нельзя (последние 6 кварталов они особо не менялись).

В целом потребитель продолжает поддерживать свое потребление товаров на относительно стабильных уровнях, но существенно выше докризисных, а производство уперлось в потолок.

P.S.: На рынке жилья все печально, здесь активность первичного рынка уже на уровнях сопоставимых с ковидными минимумам. По данным NAHB индекс активности на рынке жилья упал до 33, что говорит об очень унылом состоянии спроса.

@truecon

Американский потребитель экономить не хочет

Такое ощущение, что американский немного троллит ФРС и рынки, розничные продажи в октябре выросли на 1.3% м/м, годовой прирост продаж 7.9% г/г, что даже чуть выше инфляции (7.7%). Причем рост был по большинству категорий, частично в октябре рост продаж обусловлен ростом цен (как например в бензине), но лишь частично. Без учета бензина и продуктов питания продажи выросли на 0.8% м/м и 5.9% г/г, что тоже немного выше годовой товарной инфляции в данных секторах. Хотя в целом все колебания происходят в достаточно узком диапазоне и рост здесь скорее условный - за год изменений практически нет, но потребитель благополучно игнорирует пока попытки ФРС охладить спрос, просто компенсируя инфляционную динамику. Учитывая, что зарплаты номинально продолжают расти, с занятостью все хорошо, долговая нагрузка низкая, а избыточные сбережения есть – такая ситуация еще какое-то время может продолжаться.

В производстве ситуация была в октябре похуже -0.1% м/м и 3.3% г/г, обрабатывающая промышленность 0.1% м/м и 2.4% г/г (минимум с начала года по годовому приросту) – восстановление здесь явно сильно притормозило. Загрузка производственных мощностей 79.9% - немного снизилась, но в целом она держится около 80% вот уже полгода, а выше 81% они в принципе за последние 20 лет не поднималась. В обрабатывающей промышленности загрузка мощностей вблизи максимума с 1998 года, т.е. при текущей структуре производства это близко к пределу, а инвестиции в производство назвать активными никак нельзя (последние 6 кварталов они особо не менялись).

В целом потребитель продолжает поддерживать свое потребление товаров на относительно стабильных уровнях, но существенно выше докризисных, а производство уперлось в потолок.

P.S.: На рынке жилья все печально, здесь активность первичного рынка уже на уровнях сопоставимых с ковидными минимумам. По данным NAHB индекс активности на рынке жилья упал до 33, что говорит об очень унылом состоянии спроса.

@truecon

{kind=link}

#БанкРоссии #рубль #ликвидность

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon