#Великобритания #инфляция #экономика #Кризис #ставки

Британская инфляция снова на максимумах

В сентябре рост потребительских цен в Великобритании снова ускорился 0.5% м/м и 10.1% г/г повторение июльского максимума. Причем рост цен ускорился даже несмотря на то, что существенно скорректировались цены на бензин (рост цен в транспортном секторе замедлился за два месяца с 15.1% г/г до 10.9% г/г).

Розничные цены выросли за месяц 0.7% м/м и рекордные с марта 1981 года 12.6% г/г. В этот раз резко ускоряется рост цен на продукты питания 1.1% м/м и 14.5% г/г, активно дорожали рестораны и отели, мебель и товары для дома.

Закупочные цены производителей вырос за сентябрь на 0.4% м/м и 20% г/г, отпускные цены 0.2% м/м и 15.9% г/г. Расти здесь еще есть куда, хотя в октябре будет новая схема субсидирования цен, цены все-равно должны подрасти, хоть и не так резко, как было бы без субсидии. В период с апреля по сентябрь предел был установлен на уровне £1.97 тыс., без субсидий он должен был вырасти до £3.55 тыс. в октябре, субсидия ограничит его £2.5 тыс., но только до весны. Т.е. рост будет, но все же не 80%, а 20%. Но это до весны … потом много вопросов, т.к. по ожиданиям Ofgem с апреля 2023 года ожидался рост до £6.6 тыс. Правительство покупает себе полгода (раньше планировало субсидии на два года, но рынок их вернул к реальности), а что дальше – вопрос …

Банк Англии, пытаясь вернуть к себе доверие, заявил о том, что все-же начнет продажи бумаг с баланса, но не будет продавать длинный долг (>20 лет), объективно, ему просто некому продать, ликвидности там нет… 31 октября новый Министр финансов должен объявить новые бюджетные планы, Банк Англии отложил начало продаж на 1 ноября, чтобы посмотреть на реакцию. Будет ли здесь новое шоу – посмотрим.

@truecon

Британская инфляция снова на максимумах

В сентябре рост потребительских цен в Великобритании снова ускорился 0.5% м/м и 10.1% г/г повторение июльского максимума. Причем рост цен ускорился даже несмотря на то, что существенно скорректировались цены на бензин (рост цен в транспортном секторе замедлился за два месяца с 15.1% г/г до 10.9% г/г).

Розничные цены выросли за месяц 0.7% м/м и рекордные с марта 1981 года 12.6% г/г. В этот раз резко ускоряется рост цен на продукты питания 1.1% м/м и 14.5% г/г, активно дорожали рестораны и отели, мебель и товары для дома.

Закупочные цены производителей вырос за сентябрь на 0.4% м/м и 20% г/г, отпускные цены 0.2% м/м и 15.9% г/г. Расти здесь еще есть куда, хотя в октябре будет новая схема субсидирования цен, цены все-равно должны подрасти, хоть и не так резко, как было бы без субсидии. В период с апреля по сентябрь предел был установлен на уровне £1.97 тыс., без субсидий он должен был вырасти до £3.55 тыс. в октябре, субсидия ограничит его £2.5 тыс., но только до весны. Т.е. рост будет, но все же не 80%, а 20%. Но это до весны … потом много вопросов, т.к. по ожиданиям Ofgem с апреля 2023 года ожидался рост до £6.6 тыс. Правительство покупает себе полгода (раньше планировало субсидии на два года, но рынок их вернул к реальности), а что дальше – вопрос …

Банк Англии, пытаясь вернуть к себе доверие, заявил о том, что все-же начнет продажи бумаг с баланса, но не будет продавать длинный долг (>20 лет), объективно, ему просто некому продать, ликвидности там нет… 31 октября новый Министр финансов должен объявить новые бюджетные планы, Банк Англии отложил начало продаж на 1 ноября, чтобы посмотреть на реакцию. Будет ли здесь новое шоу – посмотрим.

@truecon

{kind=link}

#США #доллар #долг #ставки #экономика #Кризис

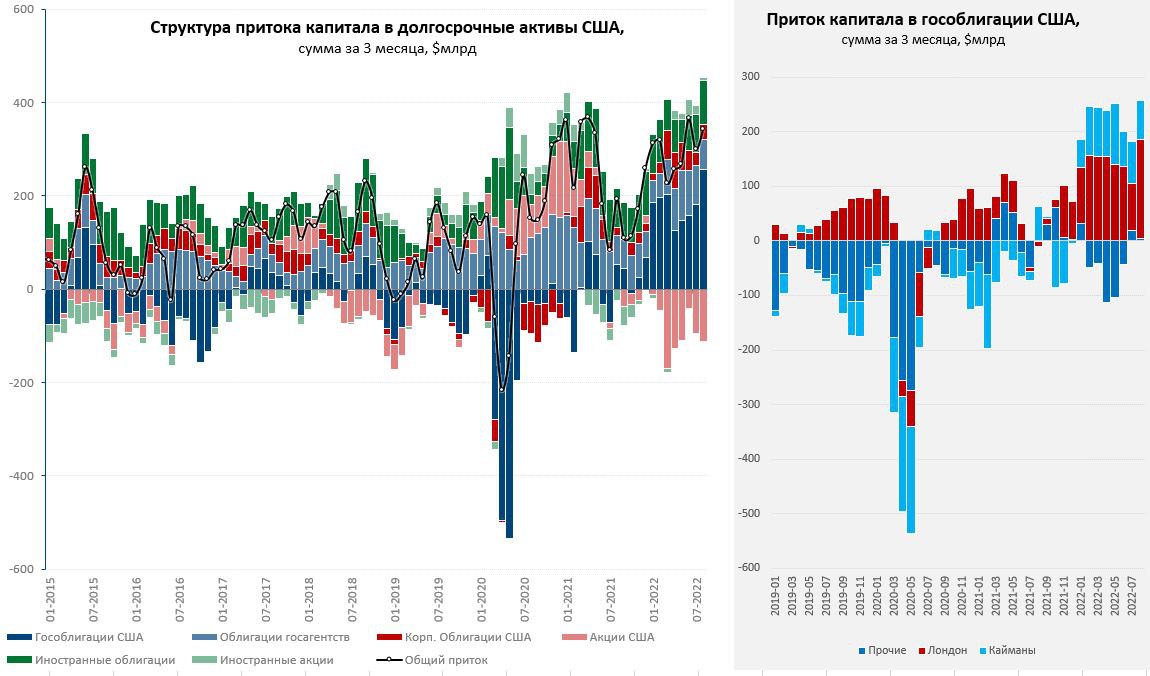

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

{kind=link}

#ФРС #доллар #SNB #Швейцария

‼️ Дефицит долларов в Швейцарии продолжает нарастать. Уже писал про эту историю - она продолжается. Прошедшие сегодня аукционы Национального банка Швейцарии зафиксировали рост спроса на доллары до $11.09 млрд (и уже 17 банков), что почти вдвое больше,чем неделей ранее ($6.27 млрд). И это рекордный спрос на доллар с октября 2008 года, когда на одном из аукционов был зафиксирован объем $12.9 млрд.

Это говорит, что проблемы с долларовой ликвидностью у швейцарских банков усугубляются и они не могут привлечь доллары на рынке нужных объемах.

@truecon

‼️ Дефицит долларов в Швейцарии продолжает нарастать. Уже писал про эту историю - она продолжается. Прошедшие сегодня аукционы Национального банка Швейцарии зафиксировали рост спроса на доллары до $11.09 млрд (и уже 17 банков), что почти вдвое больше,чем неделей ранее ($6.27 млрд). И это рекордный спрос на доллар с октября 2008 года, когда на одном из аукционов был зафиксирован объем $12.9 млрд.

Это говорит, что проблемы с долларовой ликвидностью у швейцарских банков усугубляются и они не могут привлечь доллары на рынке нужных объемах.

@truecon

#Япония #JPY #Кризис

Банк Японии пришёл на рынок теперь уже в районе 150 йен за доллар. При этом, тут же они увеличили объем покупок гособлигаций, т.к. доходность 10-тилетних облигаций вывалилась выше целевых 0.25% годовых. Ликвидности в рынке госдолга особо нет, как только Банк Японии отойдёт - этот рынок улетит... останется - даст ликвидность для игры против йены... и так по кругу ).

@truecon

Банк Японии пришёл на рынок теперь уже в районе 150 йен за доллар. При этом, тут же они увеличили объем покупок гособлигаций, т.к. доходность 10-тилетних облигаций вывалилась выше целевых 0.25% годовых. Ликвидности в рынке госдолга особо нет, как только Банк Японии отойдёт - этот рынок улетит... останется - даст ликвидность для игры против йены... и так по кругу ).

@truecon

#Германия #инфляция #экономика #Кризис

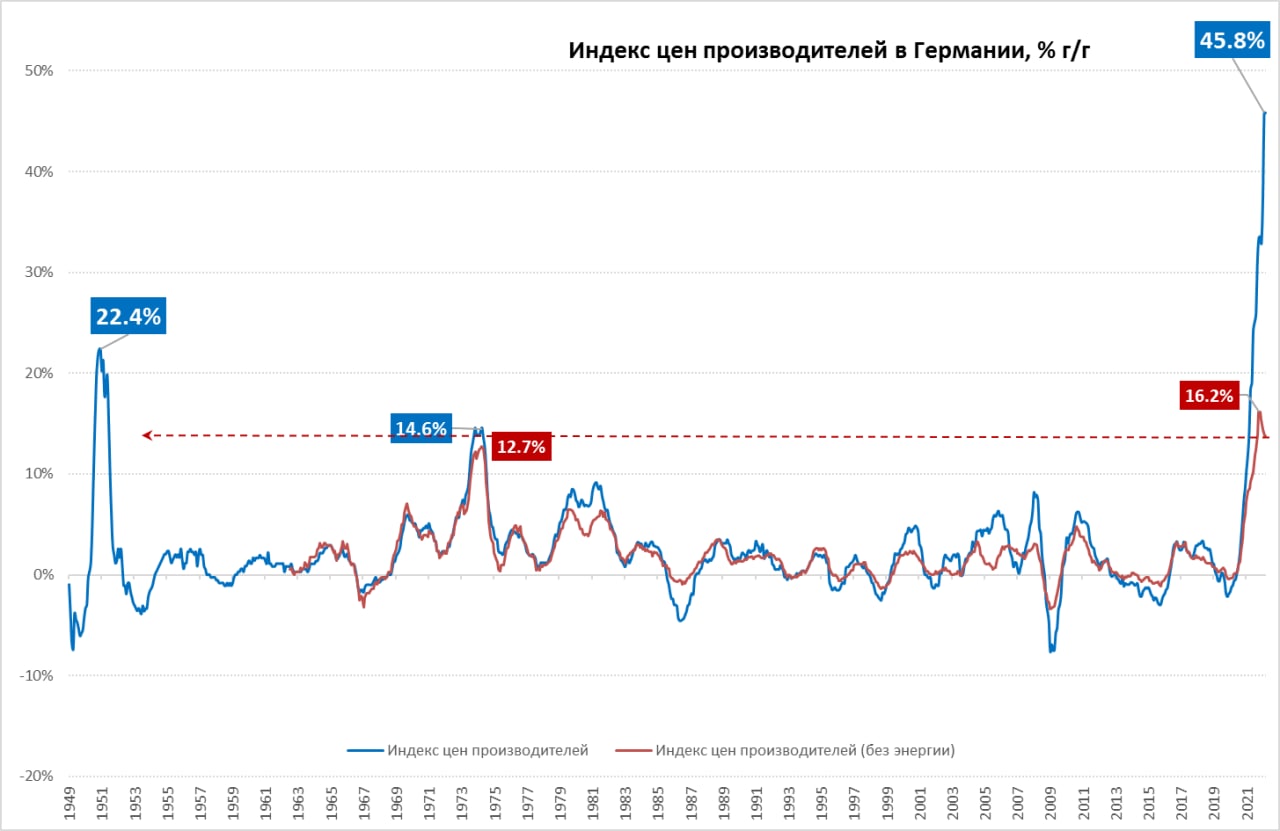

Цены производителей в Германии ...

... продолжили свой безумный забег, прибавив в сентябре еще 2.3% м/м, годовые темпы роста остались на августовском максимуме 45.8% г/г. За последние два года цены выросли примерно также, как за предыдущие 30 лет. Цены росли на промежуточные товары (16.8% г/г), потребительские товары краткосрочного (18.3% г/г) и долгосрочного (10.9% г/г) пользования и чуть спокойнее на средства производства (7.8% г/г).

Конечно, основной прирост цен – это энергоносители 132.2% г/г. Продукты питания за последний год подорожали почти на четверть (24.2% г/г). Еще далеко не все отложенные эффекты сказались на потребительских ценах, сохраняются значительные субсидии по разным каналам – это может сделать инфляцию более затяжной.

@truecon

Цены производителей в Германии ...

... продолжили свой безумный забег, прибавив в сентябре еще 2.3% м/м, годовые темпы роста остались на августовском максимуме 45.8% г/г. За последние два года цены выросли примерно также, как за предыдущие 30 лет. Цены росли на промежуточные товары (16.8% г/г), потребительские товары краткосрочного (18.3% г/г) и долгосрочного (10.9% г/г) пользования и чуть спокойнее на средства производства (7.8% г/г).

Конечно, основной прирост цен – это энергоносители 132.2% г/г. Продукты питания за последний год подорожали почти на четверть (24.2% г/г). Еще далеко не все отложенные эффекты сказались на потребительских ценах, сохраняются значительные субсидии по разным каналам – это может сделать инфляцию более затяжной.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

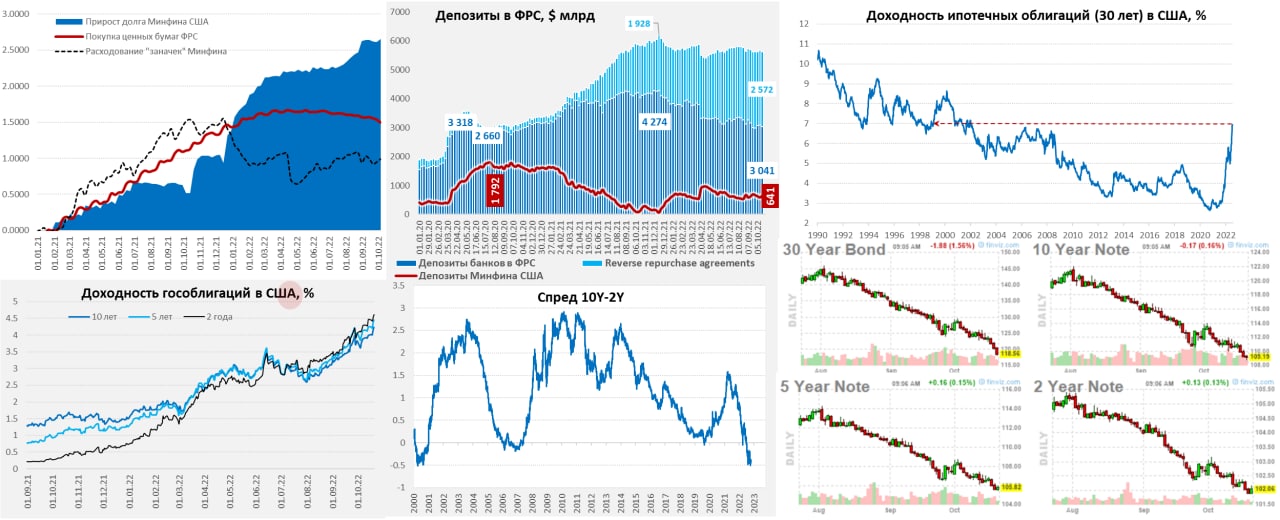

США: долларов стало поменьше и госдолг приуныл

ФРС на неделе вернулась к сокращению баланса, сократив портфель гособлигаций на $17.9 млрд, из которых $3.1 млрд – это векселя, а $14.8 млрд – это все же облигации. $3.2 млрд новых долларов ушло в Швейцарию, потому сокращение активов ФРС было чуть скромнее. Но на неделе боли в рынки добавил Минфин США, который изъял с рынка $57.1 млрд на счета в ФРС, нарастив из до $640.6 млрд (план на конец квартала $700 млрд) и сделал это за счет заимствований. Депозиты банков «похудели» за неделю на $49.5 млрд.

В целом долларов стало в рынке меньше, а гособлигаций больше, на таком фоне рынок госдолга совсем приуныл, доходности пошли на новые максимумы – рынок госдолга США продолжает свой обвал: десятилетки уже у 4.3% годовых, двухлетки выше 4.6% годовых, доходность ипотечных бумаг 6.9% (ставки по данным Mortgage News Daily 7.4%). Но в секторе корпоративных бумаг спреды относительно ровные, по «мусорным» бумагам даже немного сузились – главные проблемы именно в секторе госдолга. Даже акции выглядят нынче лучше ... и это касается не только госдолга США, но и других развитых стран ... если десятилетиями выкупать все проблемы за счет роста госдолга на баланс государства....а потом инфляция )

@truecon

США: долларов стало поменьше и госдолг приуныл

ФРС на неделе вернулась к сокращению баланса, сократив портфель гособлигаций на $17.9 млрд, из которых $3.1 млрд – это векселя, а $14.8 млрд – это все же облигации. $3.2 млрд новых долларов ушло в Швейцарию, потому сокращение активов ФРС было чуть скромнее. Но на неделе боли в рынки добавил Минфин США, который изъял с рынка $57.1 млрд на счета в ФРС, нарастив из до $640.6 млрд (план на конец квартала $700 млрд) и сделал это за счет заимствований. Депозиты банков «похудели» за неделю на $49.5 млрд.

В целом долларов стало в рынке меньше, а гособлигаций больше, на таком фоне рынок госдолга совсем приуныл, доходности пошли на новые максимумы – рынок госдолга США продолжает свой обвал: десятилетки уже у 4.3% годовых, двухлетки выше 4.6% годовых, доходность ипотечных бумаг 6.9% (ставки по данным Mortgage News Daily 7.4%). Но в секторе корпоративных бумаг спреды относительно ровные, по «мусорным» бумагам даже немного сузились – главные проблемы именно в секторе госдолга. Даже акции выглядят нынче лучше ... и это касается не только госдолга США, но и других развитых стран ... если десятилетиями выкупать все проблемы за счет роста госдолга на баланс государства....а потом инфляция )

@truecon

{kind=link}

#Китай #экономика #производство #инфляция #розница

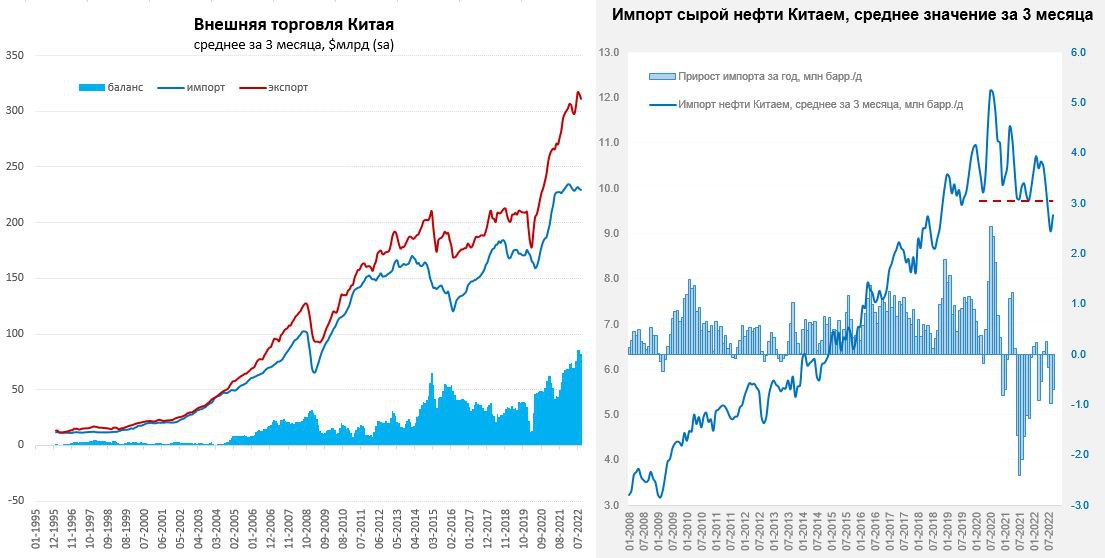

Китай: потребление слабое, но экспорт помогает

Китай, хоть и с задержкой, но все же отчитался по экономике за 3 квартал, ВВП вырос на 3.9% г/г, рост хоть и немного выше ожиданий, но вытащили ВВП только производство и внешняя торговля. Производство за 3 квартал выросло на 4.8% г/г, торговый баланс был рекордным ($265 млрд) при падении физических объемов импорта по многим категориям ресурсов. А вот с внутренним спросом все было крайне плохо – рост розничных продаж в сентябре составил всего 2.5% г/г, в среднем за квартал рост составил 3.5% г/г. Но это номинальные цифры, в реальном выражении розничные продажи в сентябре -0.9% г/г, а в целом за третий квартал практически не изменились (0.2% г/г).

Понятно, что в условиях локдаунов провалились сектора торговли и услуг, но экономику вытаскивали внешний спрос и производство. Вряд ли это можно считать положительной динамикой, т.к. пока внутренний спрос остается крайне слабым. При этом, в последние 4 месяца китайские власти всеми силами стимулировали кредитование, что привело к ускорению роста общего финансирования – долговой разгон здесь присутствует во весь рост.

По внешней торговле в сентябре ситуация неплохая, экспорт вырос на 5.7% г/г, импорт упал на 0.1% г/г, в итоге торговый баланс составил почти $85 млрд. В целом за 9 месяцев года положительное сальдо внешней торговли Китая достигло $0.66 трлн и по итогам года обещает достичь $0.9 трлн, что вдвое больше, чем в доковидный период. В этих условиях разговоры о какой-то специальной девальвации юаня вряд ли актуальны, курс юаня к корзине валют МВФ SDR держится у долгосрочных средних (~9.2-9.3 юаня за SDR) и отклонялся от в последний год скорее в сторону более крепкого юаня, сейчас вернулся в район 9.2 юаня за SDR.

Импорт нефти немного подрос в сентябре, составив 9.8 мб/д, но в среднем за квартал импорт составил 9.4 мб/д, что на 0.7 мб/д ниже уровней третьего квартала прошлого года. В торговле с Россией китайский экспорт второй месяц подряд держится на уровне $8 млрд в месяц, импорт сократился за месяц на 5% м/м до $10.7 млрд, что скорее обусловлено снижением мировых цен на нефть, в сентябре Китай импортировал нефть по цене $97.8 за баррель с $103.1 за баррель в июне. В целом на 3 квартала импорт из России вырос до $83.8 млрд (51.6% г/г), а экспорт в Россию вырос до $52.2 млрд (10.3% г/г). Все это говорит о сохранении активного товарооборота.

В целом мало что изменилось, потребление слабое, экспорт/производство сильные, кредит растет …

@truecon

Китай: потребление слабое, но экспорт помогает

Китай, хоть и с задержкой, но все же отчитался по экономике за 3 квартал, ВВП вырос на 3.9% г/г, рост хоть и немного выше ожиданий, но вытащили ВВП только производство и внешняя торговля. Производство за 3 квартал выросло на 4.8% г/г, торговый баланс был рекордным ($265 млрд) при падении физических объемов импорта по многим категориям ресурсов. А вот с внутренним спросом все было крайне плохо – рост розничных продаж в сентябре составил всего 2.5% г/г, в среднем за квартал рост составил 3.5% г/г. Но это номинальные цифры, в реальном выражении розничные продажи в сентябре -0.9% г/г, а в целом за третий квартал практически не изменились (0.2% г/г).

Понятно, что в условиях локдаунов провалились сектора торговли и услуг, но экономику вытаскивали внешний спрос и производство. Вряд ли это можно считать положительной динамикой, т.к. пока внутренний спрос остается крайне слабым. При этом, в последние 4 месяца китайские власти всеми силами стимулировали кредитование, что привело к ускорению роста общего финансирования – долговой разгон здесь присутствует во весь рост.

По внешней торговле в сентябре ситуация неплохая, экспорт вырос на 5.7% г/г, импорт упал на 0.1% г/г, в итоге торговый баланс составил почти $85 млрд. В целом за 9 месяцев года положительное сальдо внешней торговли Китая достигло $0.66 трлн и по итогам года обещает достичь $0.9 трлн, что вдвое больше, чем в доковидный период. В этих условиях разговоры о какой-то специальной девальвации юаня вряд ли актуальны, курс юаня к корзине валют МВФ SDR держится у долгосрочных средних (~9.2-9.3 юаня за SDR) и отклонялся от в последний год скорее в сторону более крепкого юаня, сейчас вернулся в район 9.2 юаня за SDR.

Импорт нефти немного подрос в сентябре, составив 9.8 мб/д, но в среднем за квартал импорт составил 9.4 мб/д, что на 0.7 мб/д ниже уровней третьего квартала прошлого года. В торговле с Россией китайский экспорт второй месяц подряд держится на уровне $8 млрд в месяц, импорт сократился за месяц на 5% м/м до $10.7 млрд, что скорее обусловлено снижением мировых цен на нефть, в сентябре Китай импортировал нефть по цене $97.8 за баррель с $103.1 за баррель в июне. В целом на 3 квартала импорт из России вырос до $83.8 млрд (51.6% г/г), а экспорт в Россию вырос до $52.2 млрд (10.3% г/г). Все это говорит о сохранении активного товарооборота.

В целом мало что изменилось, потребление слабое, экспорт/производство сильные, кредит растет …

@truecon

{kind=link}

#Япония #JPY #fx #интервенции

Банк Японии, серьезно принялся за курс йены, осуществив, как минимум 2 крупных интервенции в пятницу и понедельник. Хотя объемов никто не знает, но, судя по всему это десятки миллиардов долларов каждая (в пятницу оценки объемов были ~$36 млрд, что почти вдвое больше сентябрьских объемов ~$20 млрд). В понедельник объемы, судя по всему пониже, но тоже не маленькие и рынок их абсорбировал. Уже до конца месяца вполне можно ожидать, что объем интервенций превысит 10% резервов ЦБ.

Судя по всему, пока они пытаются «удержать» курс ниже 150 йен за доллар, но рынок быстро выкупает все потуги, потому, что йен много и они очень дешевые в плане ставок, а дороже их Банк Японии делать не планирует … продолжение следует ...

@truecon

Банк Японии, серьезно принялся за курс йены, осуществив, как минимум 2 крупных интервенции в пятницу и понедельник. Хотя объемов никто не знает, но, судя по всему это десятки миллиардов долларов каждая (в пятницу оценки объемов были ~$36 млрд, что почти вдвое больше сентябрьских объемов ~$20 млрд). В понедельник объемы, судя по всему пониже, но тоже не маленькие и рынок их абсорбировал. Уже до конца месяца вполне можно ожидать, что объем интервенций превысит 10% резервов ЦБ.

Судя по всему, пока они пытаются «удержать» курс ниже 150 йен за доллар, но рынок быстро выкупает все потуги, потому, что йен много и они очень дешевые в плане ставок, а дороже их Банк Японии делать не планирует … продолжение следует ...

@truecon

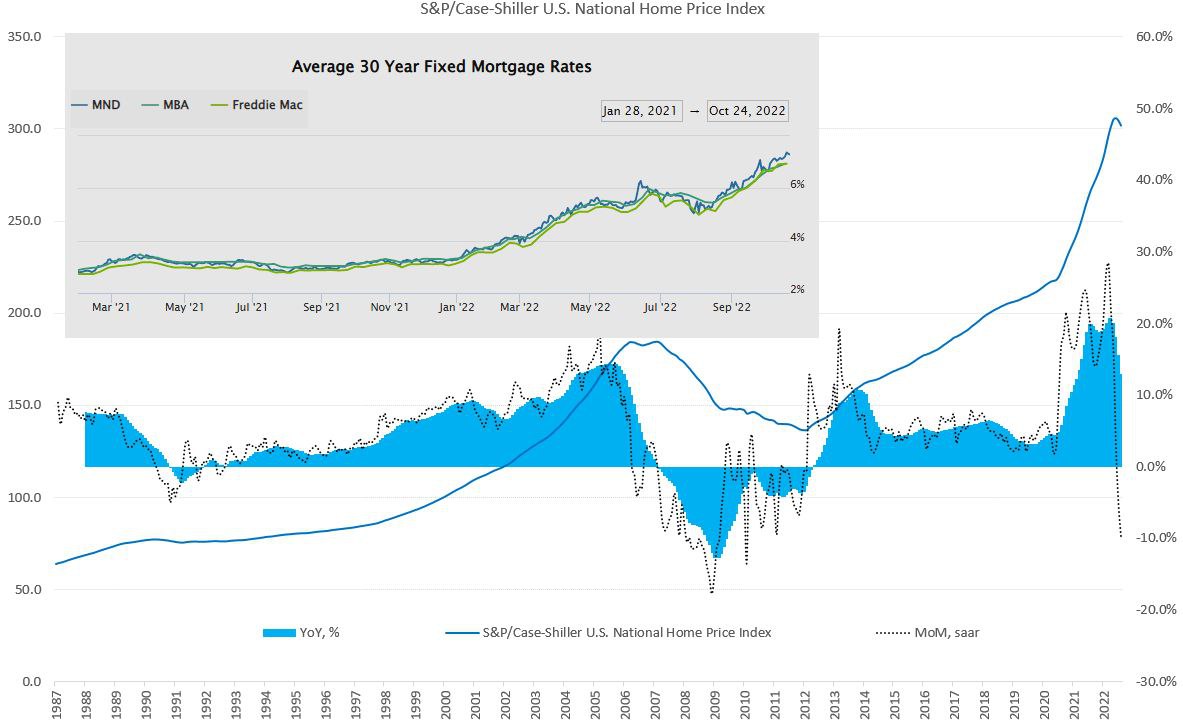

#США #недвижимость #экономика #Кризис

Рынок жилья США уверенно пошел на «юг»

Закладки новых домов падают (-4.7% м/м и -19.4% г/г), продажи на вторичном рынке (-0.9% м/м и -20.8% г/г), индекс активности на рынке жилья – на минимумах с весны 2020 года. Сегодня вышли данные и от S&P CS по ценам – падение цен второй месяц подряд -0.9% м/м – самое сильное месячное падение цен с 2010 года, относительно прошлого года динамика все еще положительна (13% г/г), но разворот уже нарисовался в полный рост. Ипотечные ставки выше 7% годовых и рост цен на дома в последние годы в 1.5 раза привели к двукратному росту ипотечного платежа, что сильно сокращает спрос. Выпуск ипотечных облигаций в сентябре был на 60% ниже прошлогоднего уровня и почти на 30% ниже докризисных уровней.

Падают цены в условиях достаточно низкого предложения готового жилья (3.2 месяца продаж) и сворачивающейся стройки, т.е. нового предложения особо не будет, при этом, уровень вакантности рентного жилья на минимумах с середины 1980-х, т.е. аренда особо дешеветь не будет (инфляция останется).

P.S.: В этот раз долговая нагрузка населения достаточно низкая и к сильным долговым проблемам американцев это приводить не должно, хотя банкам придется «собирать урожай», т.к. на их балансах достаточно много ипотеки.

@truecon

Рынок жилья США уверенно пошел на «юг»

Закладки новых домов падают (-4.7% м/м и -19.4% г/г), продажи на вторичном рынке (-0.9% м/м и -20.8% г/г), индекс активности на рынке жилья – на минимумах с весны 2020 года. Сегодня вышли данные и от S&P CS по ценам – падение цен второй месяц подряд -0.9% м/м – самое сильное месячное падение цен с 2010 года, относительно прошлого года динамика все еще положительна (13% г/г), но разворот уже нарисовался в полный рост. Ипотечные ставки выше 7% годовых и рост цен на дома в последние годы в 1.5 раза привели к двукратному росту ипотечного платежа, что сильно сокращает спрос. Выпуск ипотечных облигаций в сентябре был на 60% ниже прошлогоднего уровня и почти на 30% ниже докризисных уровней.

Падают цены в условиях достаточно низкого предложения готового жилья (3.2 месяца продаж) и сворачивающейся стройки, т.е. нового предложения особо не будет, при этом, уровень вакантности рентного жилья на минимумах с середины 1980-х, т.е. аренда особо дешеветь не будет (инфляция останется).

P.S.: В этот раз долговая нагрузка населения достаточно низкая и к сильным долговым проблемам американцев это приводить не должно, хотя банкам придется «собирать урожай», т.к. на их балансах достаточно много ипотеки.

@truecon

{kind=link}

#fx #CNY #USD #доллар

Китай устроил доллару небольшую распродажу?

По информации валютных трейдеров китайские банки активно распродавали доллар для поддержки курса юаня, в итоге офшорный юань (CNH) укрепился почти на 2% - рекордное дневное движение за последнее десятилетие. В принципе ожидаемое вмешательство, самое интересное здесь в том, что, видимо, продавали именно доллары, что могло спровоцировать падение доллара ко всем остальным валютам и прибило индекс доллара к 110.

Юань не входит в корзину валют для DXY, там только евро, йена, фунт, франк, канадский доллар и шведская крона. Но Китай выбрал в общем-то неплохой момент, когда рынок пытается разогнать ожидания смягчения риторики ФРС. Это может также говорить и о том, что ликвидность валютного рынка тоже далеко не высока.

@truecon

Китай устроил доллару небольшую распродажу?

По информации валютных трейдеров китайские банки активно распродавали доллар для поддержки курса юаня, в итоге офшорный юань (CNH) укрепился почти на 2% - рекордное дневное движение за последнее десятилетие. В принципе ожидаемое вмешательство, самое интересное здесь в том, что, видимо, продавали именно доллары, что могло спровоцировать падение доллара ко всем остальным валютам и прибило индекс доллара к 110.

Юань не входит в корзину валют для DXY, там только евро, йена, фунт, франк, канадский доллар и шведская крона. Но Китай выбрал в общем-то неплохой момент, когда рынок пытается разогнать ожидания смягчения риторики ФРС. Это может также говорить и о том, что ликвидность валютного рынка тоже далеко не высока.

@truecon

#Канада #инфляция #ставки

Еще один ЦБ дает заднюю…

После осторожного повышения ставки Резервного Банка Австралии на 25 б.п. (рынок тогда ждал 50 б.п.), заднюю начинает давать и Банк Канады, повысив ставку на заседании 26 октября на 50 б.п. (до 3.75%), когда рынок ждал +75 б.п. Хотя сам ЦБ пишет о том, что рынок труда остается жестким (дефицит рабочей силы), спрос очень сильный (избыточный), что приводит к «резкому росту цен на услуги», но канадцы верят, что инфляция снизится (прогнозируя ее на уровне 4.3% в 2023 году). Хотя используемые ЦБ показатели базовой инфляции «пока не демонстрируют значимых доказательств того, что юазовое ценовое давление ослабевает», но надежды есть.

Резкий рост ипотечных ставок при текущем огромном пузыре на рынке недвижимости не может не пугать Банк Канады (похожая история в Австралии), потому они первыми идут на попятную, кто следующий…? )

@truecon

Еще один ЦБ дает заднюю…

После осторожного повышения ставки Резервного Банка Австралии на 25 б.п. (рынок тогда ждал 50 б.п.), заднюю начинает давать и Банк Канады, повысив ставку на заседании 26 октября на 50 б.п. (до 3.75%), когда рынок ждал +75 б.п. Хотя сам ЦБ пишет о том, что рынок труда остается жестким (дефицит рабочей силы), спрос очень сильный (избыточный), что приводит к «резкому росту цен на услуги», но канадцы верят, что инфляция снизится (прогнозируя ее на уровне 4.3% в 2023 году). Хотя используемые ЦБ показатели базовой инфляции «пока не демонстрируют значимых доказательств того, что юазовое ценовое давление ослабевает», но надежды есть.

Резкий рост ипотечных ставок при текущем огромном пузыре на рынке недвижимости не может не пугать Банк Канады (похожая история в Австралии), потому они первыми идут на попятную, кто следующий…? )

@truecon

www.bankofcanada.ca

Bank of Canada increases policy interest rate by 50 basis points, continues quantitative tightening

The Bank of Canada today increased its target for the overnight rate to 3¾%, with the Bank Rate at 4% and the deposit rate at 3¾%.

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Банк России .. ждем паузы

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

✔️ Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

✔️ Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

✔️ Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

@truecon

Банк России .. ждем паузы

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

✔️ Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

✔️ Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

✔️ Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

@truecon

{kind=link}

#нефть #Россия #инфляция

Bloomberg пишет о том, что Белый Дом обсуждает смягчение условий price cap на российскую нефть, т.к. кроме G7 особо к этой инициативе не готов.

Хотя, возможно, это лишь предвыборный вброс, чтобы как-то подуспокоить ситуацию, т.к. рейтинги демократов за две недели до выборов стремительно снижаются, даже несмотря на относительно ровные цены на бензин. Пока очевидно с большой вероятностью они теряют Палату представителей Конгресса, но при продолжении текущей динамики могут пролететь и в Сенате, т.к. здесь все на грани и динамика отрицательна, что сильно усложнит для демократов процесс принятия решений.

@truecon

Bloomberg пишет о том, что Белый Дом обсуждает смягчение условий price cap на российскую нефть, т.к. кроме G7 особо к этой инициативе не готов.

Хотя, возможно, это лишь предвыборный вброс, чтобы как-то подуспокоить ситуацию, т.к. рейтинги демократов за две недели до выборов стремительно снижаются, даже несмотря на относительно ровные цены на бензин. Пока очевидно с большой вероятностью они теряют Палату представителей Конгресса, но при продолжении текущей динамики могут пролететь и в Сенате, т.к. здесь все на грани и динамика отрицательна, что сильно усложнит для демократов процесс принятия решений.

@truecon

#Германия #экономика #Кризис

Настроения немецких потребителей стабилизируются ... на дне

Очередной отчет GfK по потребительскому доверию в Германии зафиксировал некоторую стабилизацию настроения в близи худших значений последних десятилетий. Экономика Германии достаточно резво влетает в рецессию при высокой инфляции, но некоторой стабилизации настроений, возможно будет способствовать объявленный 200-миллиардный план поддержки экономики... правда для его реализации Германии придется занимать на не очень ликвидном рынке госдолга.

@truecon

Настроения немецких потребителей стабилизируются ... на дне

Очередной отчет GfK по потребительскому доверию в Германии зафиксировал некоторую стабилизацию настроения в близи худших значений последних десятилетий. Экономика Германии достаточно резво влетает в рецессию при высокой инфляции, но некоторой стабилизации настроений, возможно будет способствовать объявленный 200-миллиардный план поддержки экономики... правда для его реализации Германии придется занимать на не очень ликвидном рынке госдолга.

@truecon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ повысил ставку на 75 б.п. до 2% - все в рамках ожиданий, при 10%-ой инфляции...

Реинвестирование портфеля ценных бумаг продолжаться, но ЕЦБ пересматривает ставки по долгосрочным кредитам банкам (LTRO III) - ставки будут индексироваться в соответствии со средними ставками ЕЦБ за период.

@truecon

ЕЦБ повысил ставку на 75 б.п. до 2% - все в рамках ожиданий, при 10%-ой инфляции...

Реинвестирование портфеля ценных бумаг продолжаться, но ЕЦБ пересматривает ставки по долгосрочным кредитам банкам (LTRO III) - ставки будут индексироваться в соответствии со средними ставками ЕЦБ за период.

@truecon

#США #экономика #ВВП #Кризис

ВВП американский

В этот раз Бюро экономического анализа США опубликовало, мягко скажем, странноватый отчет... такого разброда в данных за много лет ни разу не наблюдалось: расчетные данные по показателям существенно расходятся с опубликованными цифрами вкладов/приростов по многим категориям.

Официально ВВП США, после двух кварталов снижения, все же продемонстрировал рост на 0.6% кв/кв (2.6% saar), годовой прирост экономики, как и во втором квартале, составил 1.8% г/г. Рост практически идеально попал в ожидания рынка, основные факторы роста здесь уже были понятны: рост потребления сектора услуг и улучшение ситуации во внешней торговле (сокращение импорта товаров и рост экспорта энергоресурсов).

✔️ Потребление товаров снова сократилось (-0.3 п.п. ВВП), вместе с замедлением роста запасов (-0.7% п.п.) это обеспечило сокращение импорта (1.1% п.п.). Сектор услуг обеспечил почти половину роста при ВВП (1.2 п.п.), но это и есть основной инфляционный драйвер сейчас.

✔️ Заработали на еврокризисе: экспорт резко улучшился (1.6 п.п.) в основном за счет нефти и продуктов питания, также 0.4 п.п. роста обеспечил вклад госрасходов, который был обусловлен оборонными расходами.

✔️ Инвестиции без запасов обеспечили отрицательный вклад в рост ВВП -0.9 п.п., продолжился обвал в жилищном строительстве (-1.4 п.п.), который частично был сглажен инвестициями в транспортное оборудование (0.6 п.п.).

Структурно рост обусловлен потреблением услуг (здесь и формируется основная инфляция), ростом экспорта (нефтегаз, продукты) и госрасходами на оборонку. Учитывая, что основное улучшение в торговле было обусловлено торговлей с Европой, США в общем-то неплохо подправила свои показатели за счет европейского кризиса.

@truecon

ВВП американский

В этот раз Бюро экономического анализа США опубликовало, мягко скажем, странноватый отчет... такого разброда в данных за много лет ни разу не наблюдалось: расчетные данные по показателям существенно расходятся с опубликованными цифрами вкладов/приростов по многим категориям.

Официально ВВП США, после двух кварталов снижения, все же продемонстрировал рост на 0.6% кв/кв (2.6% saar), годовой прирост экономики, как и во втором квартале, составил 1.8% г/г. Рост практически идеально попал в ожидания рынка, основные факторы роста здесь уже были понятны: рост потребления сектора услуг и улучшение ситуации во внешней торговле (сокращение импорта товаров и рост экспорта энергоресурсов).

✔️ Потребление товаров снова сократилось (-0.3 п.п. ВВП), вместе с замедлением роста запасов (-0.7% п.п.) это обеспечило сокращение импорта (1.1% п.п.). Сектор услуг обеспечил почти половину роста при ВВП (1.2 п.п.), но это и есть основной инфляционный драйвер сейчас.

✔️ Заработали на еврокризисе: экспорт резко улучшился (1.6 п.п.) в основном за счет нефти и продуктов питания, также 0.4 п.п. роста обеспечил вклад госрасходов, который был обусловлен оборонными расходами.

✔️ Инвестиции без запасов обеспечили отрицательный вклад в рост ВВП -0.9 п.п., продолжился обвал в жилищном строительстве (-1.4 п.п.), который частично был сглажен инвестициями в транспортное оборудование (0.6 п.п.).

Структурно рост обусловлен потреблением услуг (здесь и формируется основная инфляция), ростом экспорта (нефтегаз, продукты) и госрасходами на оборонку. Учитывая, что основное улучшение в торговле было обусловлено торговлей с Европой, США в общем-то неплохо подправила свои показатели за счет европейского кризиса.

@truecon

{kind=link}