#мир #экономика #Кризис #инфляция

Оптимисты из МВФ продолжают своим оптимизмом удивлять:

Прогноз по росту мирового ВВП остался на уровне 3.2% в 2022 году, а в 2023 году понижен до 2.7%. Скромненькая рецессия в Германии и Италии в 2023 году, понижен прогноза по США на 2022 год (он итак был малореалистичен).

Прогноз по мировой инфляции повышен до 8.8% в 2022 году и 6.5% в 2023 году. Продолжим с интересом наблюдать за дальнейшими пересмотрами прогнозов… вниз по росту

@truecon

Оптимисты из МВФ продолжают своим оптимизмом удивлять:

Прогноз по росту мирового ВВП остался на уровне 3.2% в 2022 году, а в 2023 году понижен до 2.7%. Скромненькая рецессия в Германии и Италии в 2023 году, понижен прогноза по США на 2022 год (он итак был малореалистичен).

Прогноз по мировой инфляции повышен до 8.8% в 2022 году и 6.5% в 2023 году. Продолжим с интересом наблюдать за дальнейшими пересмотрами прогнозов… вниз по росту

@truecon

#EC #Кризис

«Finita la commedia» ... и EuroPerestroika – именно так можно описать контекст недавнего выступления 75-летнего пенсионера брюссельской бюрократии и дипломатии, Верховного представителя ЕС по иностранным делам и политике безопасности Ж.Борреля на ежегодной конференции:

♦️ Мы сталкиваемся с одним из крупнейших энергетических кризисов (и сами для этого неплохо постарались)

♦️ Мир ... это мир радикальной неопределенности ... его надо принять и адаптироваться ...черные лебеди везде (выпуская еще парочку из-за пазухи)

♦️ Мы отделили наши источники процветания от источников нашей безопасности было тепло и хорошо (уже «было» ... )

♦️ Наше процветание основано на дешевой энергии из России ... и доступе к китайскому рынку (благополучие и процветание «все»... )

♦️ Нам нужна полная реструктуризация экономики ... перестройка будет жесткой, и это создаст политические проблемы (ну «разгребать» то уже не ему)

♦️ Радикальные правые усиливают свое влияние ... и приходят к власти (а разве это не следствие политики самих евробюрокартов?)

♦️ Мы делегировали нашу безопасность Соединенным Штатам ... а вдруг в Белом доме будет не «Байден и Блинкен»? (а вдруг Трамп, а вдруг Маск?)

♦️ ЕС абсолюно зависим ... Вы - Соединенные Штаты - позаботьтесь о нашей безопасности. Вы – Китай и Россия – обеспечили основу нашего процветания. Это мир, которого больше нет (такие дела)

♦️ Три проблемы: Россия-Украина ... противостояние США – Китай... энергетический и продовольственный кризис – это идеальный шторм

♦️ Инфляция и повышение ставок ... мир, следующий за ФРС потому, что другого пути нет, иначе капитал потечет ... и валюты накроют девальвации

Там есть еще много откровений, и о том, что (сюрприз!) «колеблющиеся государства» голосуют в соответствии со своими интересами ... и хотят идти за Брюсселем. И о том, что в условиях конкуренции все стало оружием (энергия, инвестиции, информация, данные, миграционные потоки...). И даже (о ужас!!!) Конго не собираются жертвовать своим экономическим развитием ради борьбы с изменением климата. Было там и про борьбу между демократиями и авторитариями, и много всего идеологического, проехался еврокомиссар и по ФРС, и по Пелоси с ее тайваньской провокацией ... "экзистенциальный кризис" накатывает.

@truecon

«Finita la commedia» ... и EuroPerestroika – именно так можно описать контекст недавнего выступления 75-летнего пенсионера брюссельской бюрократии и дипломатии, Верховного представителя ЕС по иностранным делам и политике безопасности Ж.Борреля на ежегодной конференции:

♦️ Мы сталкиваемся с одним из крупнейших энергетических кризисов (и сами для этого неплохо постарались)

♦️ Мир ... это мир радикальной неопределенности ... его надо принять и адаптироваться ...черные лебеди везде (выпуская еще парочку из-за пазухи)

♦️ Мы отделили наши источники процветания от источников нашей безопасности было тепло и хорошо (уже «было» ... )

♦️ Наше процветание основано на дешевой энергии из России ... и доступе к китайскому рынку (благополучие и процветание «все»... )

♦️ Нам нужна полная реструктуризация экономики ... перестройка будет жесткой, и это создаст политические проблемы (ну «разгребать» то уже не ему)

♦️ Радикальные правые усиливают свое влияние ... и приходят к власти (а разве это не следствие политики самих евробюрокартов?)

♦️ Мы делегировали нашу безопасность Соединенным Штатам ... а вдруг в Белом доме будет не «Байден и Блинкен»? (а вдруг Трамп, а вдруг Маск?)

♦️ ЕС абсолюно зависим ... Вы - Соединенные Штаты - позаботьтесь о нашей безопасности. Вы – Китай и Россия – обеспечили основу нашего процветания. Это мир, которого больше нет (такие дела)

♦️ Три проблемы: Россия-Украина ... противостояние США – Китай... энергетический и продовольственный кризис – это идеальный шторм

♦️ Инфляция и повышение ставок ... мир, следующий за ФРС потому, что другого пути нет, иначе капитал потечет ... и валюты накроют девальвации

Там есть еще много откровений, и о том, что (сюрприз!) «колеблющиеся государства» голосуют в соответствии со своими интересами ... и хотят идти за Брюсселем. И о том, что в условиях конкуренции все стало оружием (энергия, инвестиции, информация, данные, миграционные потоки...). И даже (о ужас!!!) Конго не собираются жертвовать своим экономическим развитием ради борьбы с изменением климата. Было там и про борьбу между демократиями и авторитариями, и много всего идеологического, проехался еврокомиссар и по ФРС, и по Пелоси с ее тайваньской провокацией ... "экзистенциальный кризис" накатывает.

@truecon

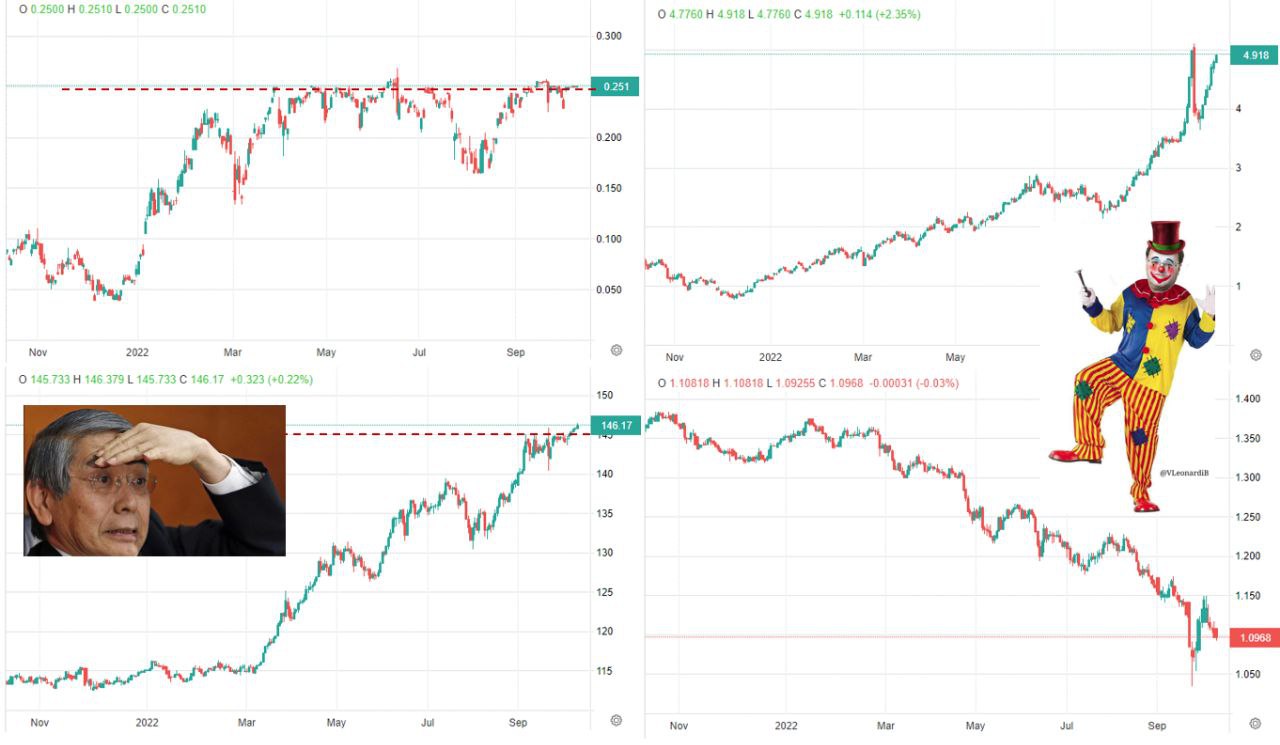

#BOJ #BOE #йена #фунт #долг #ставки

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 доллара за фунт.

Сериал «Неадекватные» … новая серия

@truecon

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 доллара за фунт.

Сериал «Неадекватные» … новая серия

@truecon

{kind=link}

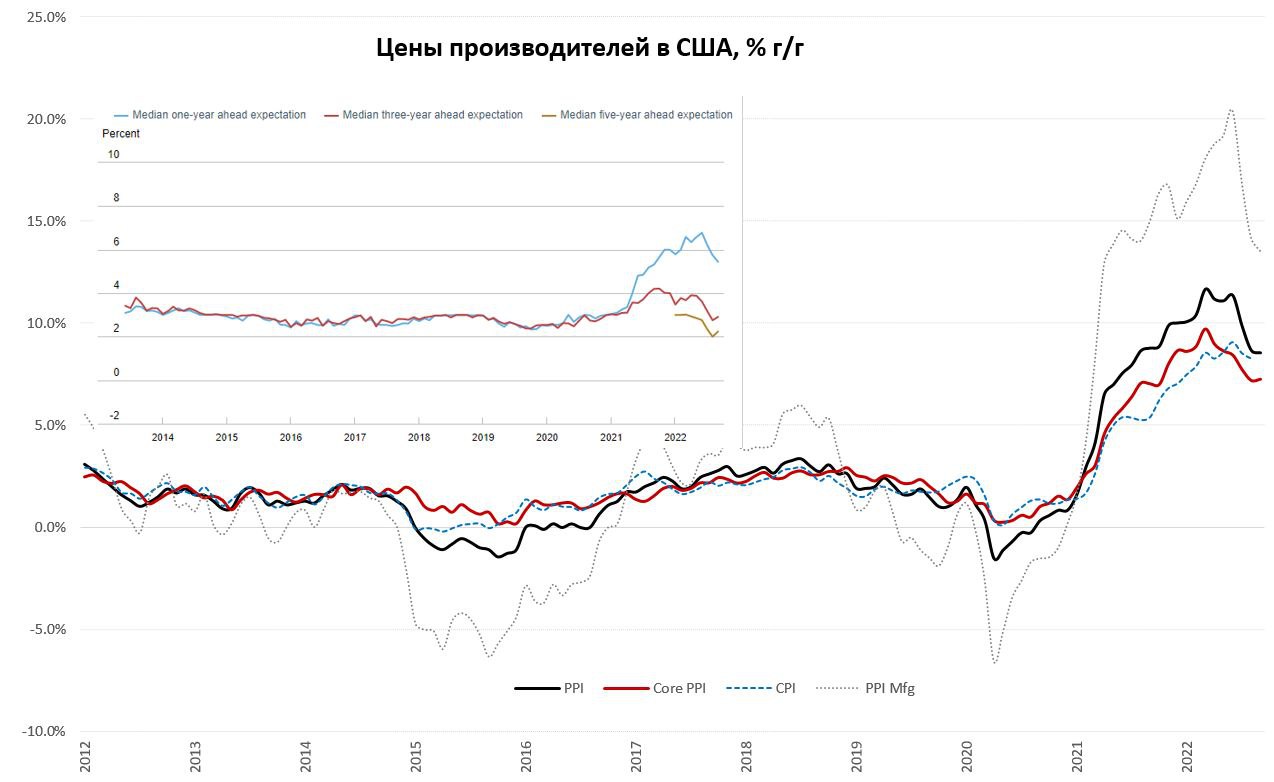

#США #инфляция #экономика #ФРС #ставки #Кризис

США: инфляция без особых сюрпризов

Цены производителей в США за сентябрь выросли на 0.4% м/м, годовой прирост цен замедлился незначительно до 8.5% г/г. Без учета энергии и продуктов питания цены выросли на 0.3% м/м и 7.2% г/г. Данные вышли чуть выше, чем ожидалось, но виновником стали продукты питания (1.2% м/м и 11.9% г/г), а также некоторое ускорение в секторе услуг (0.4% м/м и 6.8% г/г). В целом здесь ничего выдающегося, после двух месяцев приличной коррекции цен, процесс резко затормозился – ушли локальные истории снижения цен на нефть, более устойчивые факторы остались.

Инфляционные ожидания по данным ФРБ Нью-Йорка вышли разнонаправленно: годовые снизились с 5.7% до 5.4%, трехлетние подросли с 2.8% до 2.9%. Интересно, что в этот раз резко снизились ожидания менее образованных американцев с низкими доходами (коррекция цен на бензин), но подросли ожидания у американцев со средними доходами и образованием.

Если смотреть в целом, то большинство инфляционных показателей по-прежнему сигнализируют о сохранении дивергенции базовой и общей инфляции, первая даже немного ускорилась, вторая корректируется на фоне коррекции отдельных категорий и коммодитис.

Как-то на перспективы решения ФРС это не повлияет (+75 б.п на ближайшем заседании), т.к. ничего существенно не изменилось…

@truecon

США: инфляция без особых сюрпризов

Цены производителей в США за сентябрь выросли на 0.4% м/м, годовой прирост цен замедлился незначительно до 8.5% г/г. Без учета энергии и продуктов питания цены выросли на 0.3% м/м и 7.2% г/г. Данные вышли чуть выше, чем ожидалось, но виновником стали продукты питания (1.2% м/м и 11.9% г/г), а также некоторое ускорение в секторе услуг (0.4% м/м и 6.8% г/г). В целом здесь ничего выдающегося, после двух месяцев приличной коррекции цен, процесс резко затормозился – ушли локальные истории снижения цен на нефть, более устойчивые факторы остались.

Инфляционные ожидания по данным ФРБ Нью-Йорка вышли разнонаправленно: годовые снизились с 5.7% до 5.4%, трехлетние подросли с 2.8% до 2.9%. Интересно, что в этот раз резко снизились ожидания менее образованных американцев с низкими доходами (коррекция цен на бензин), но подросли ожидания у американцев со средними доходами и образованием.

Если смотреть в целом, то большинство инфляционных показателей по-прежнему сигнализируют о сохранении дивергенции базовой и общей инфляции, первая даже немного ускорилась, вторая корректируется на фоне коррекции отдельных категорий и коммодитис.

Как-то на перспективы решения ФРС это не повлияет (+75 б.п на ближайшем заседании), т.к. ничего существенно не изменилось…

@truecon

{kind=link}

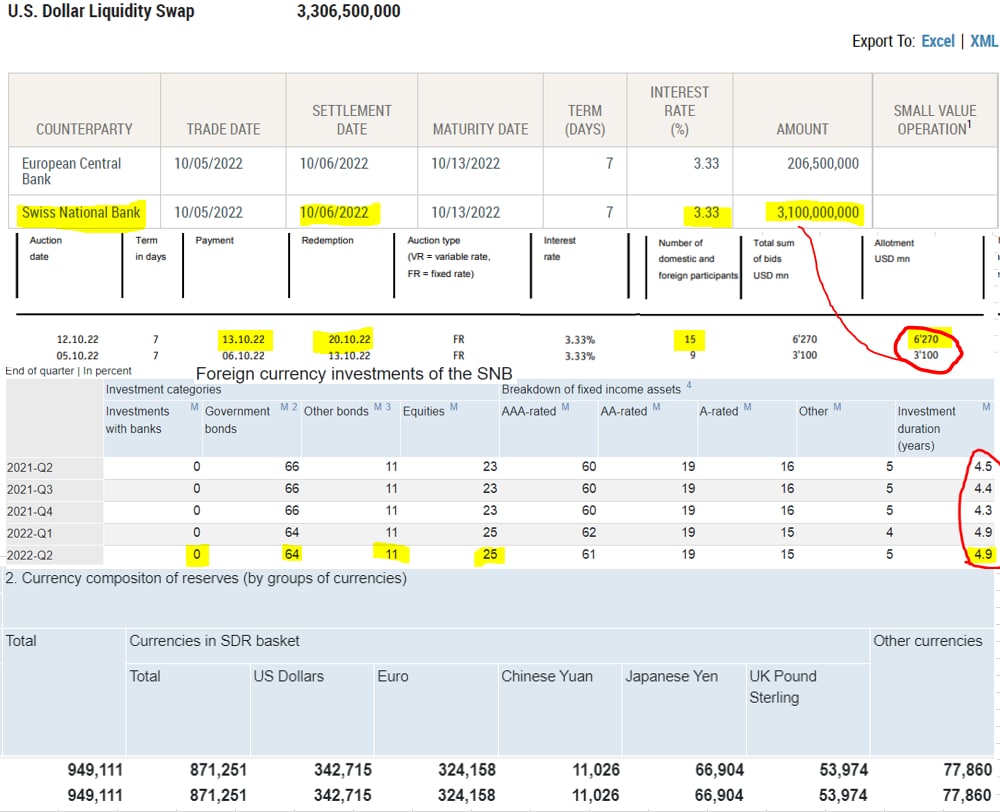

#ФРС #доллар #SNB #Швейцария

Швейцарские банки потянулись за долларами

На неделе первым за долларовой ликвидностью в ФРС неожиданно пришел никто иной как Национальный Банк Швейцарии, взяв через своп-линию у ФРБ Нью-Йорка $3.1 млрд. В самую пору удивиться: зачем НБШ брать жалкие $3 млрд у ФРС, когда у него есть $0.95 трлн резервов, из которых в долларах лежит ~$0.34 трлн?

Реальность оказалась такой, что практически все валютные резервы швейцарский ЦБ держит в облигациях и акциях, причем со средней дюрацией 4.9 года. И все эти активы дружно рухнули в текущем году... и облигации, и акции, и в евро, и в долларах. Понятно, что там есть и облигации с более короткой дюрацией, но в общем-то НБШ прилично встрял в плане ликвидности активов.

Для швейцарцев это, конечно, системно не проблема, учитывая огромное (для экономики) сальдо текущего счета и сам размер резервов, а также открытые своп-линии с крупнейшими ЦБ, да и возможность РЕПО с ФРС – ликвидность можно всегда взять. Почему в банковской системе Швейцарии возник дефицит долларовой ликвидности – можно предположить, что история связана со штормом вокруг Credit Suisse. Атака на CS не утихает, «дровишек» подкинул и Goldman Sachs, указав, что швейцарцы столкнутся с нехваткой капитала в 8 млрд франков в 2024 году, а власти США проводят расследование относительно того, что CS помогал укрываться от налогов.

Уже на следующем аукционе по данным НБШ сумма предоставления долларов удвоится до $6.27 млрд, а за долларами пришли уже 15 швейцарских банков. Это может указывать на то, что американские банки сокращают и/или закрывают лимиты на швейцарские банки и тем приходится идти в свой ЦБ за долларовой ликвидностью, а он идет в ФРС. Суммы пока далеко не большие, но история здесь, похоже, далеко не закончена. Несмотря на всю силу швейцарской экономики, главная ее уязвимость в огромном финсекторе, активы банков многократно превышают ВВП и здесь явно начинает потрескивать...

@truecon

Швейцарские банки потянулись за долларами

На неделе первым за долларовой ликвидностью в ФРС неожиданно пришел никто иной как Национальный Банк Швейцарии, взяв через своп-линию у ФРБ Нью-Йорка $3.1 млрд. В самую пору удивиться: зачем НБШ брать жалкие $3 млрд у ФРС, когда у него есть $0.95 трлн резервов, из которых в долларах лежит ~$0.34 трлн?

Реальность оказалась такой, что практически все валютные резервы швейцарский ЦБ держит в облигациях и акциях, причем со средней дюрацией 4.9 года. И все эти активы дружно рухнули в текущем году... и облигации, и акции, и в евро, и в долларах. Понятно, что там есть и облигации с более короткой дюрацией, но в общем-то НБШ прилично встрял в плане ликвидности активов.

Для швейцарцев это, конечно, системно не проблема, учитывая огромное (для экономики) сальдо текущего счета и сам размер резервов, а также открытые своп-линии с крупнейшими ЦБ, да и возможность РЕПО с ФРС – ликвидность можно всегда взять. Почему в банковской системе Швейцарии возник дефицит долларовой ликвидности – можно предположить, что история связана со штормом вокруг Credit Suisse. Атака на CS не утихает, «дровишек» подкинул и Goldman Sachs, указав, что швейцарцы столкнутся с нехваткой капитала в 8 млрд франков в 2024 году, а власти США проводят расследование относительно того, что CS помогал укрываться от налогов.

Уже на следующем аукционе по данным НБШ сумма предоставления долларов удвоится до $6.27 млрд, а за долларами пришли уже 15 швейцарских банков. Это может указывать на то, что американские банки сокращают и/или закрывают лимиты на швейцарские банки и тем приходится идти в свой ЦБ за долларовой ликвидностью, а он идет в ФРС. Суммы пока далеко не большие, но история здесь, похоже, далеко не закончена. Несмотря на всю силу швейцарской экономики, главная ее уязвимость в огромном финсекторе, активы банков многократно превышают ВВП и здесь явно начинает потрескивать...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное для текущей ситуации: риски инфляции смещены вверх, риски для экономического роста – вниз. Участники отметили, что инфляция остается неприемлемо высокой, некоторые видят риск формирования спирали «зарплаты-цены».

Но некоторые уже поднапряглись: «Несколько участников отметили, что, особенно в нынешней весьма неопределенной глобальной экономической и финансовой среде, было бы важно откалибровать темпы дальнейшего ужесточения политики с целью снижения риска значительных неблагоприятных последствий для экономических перспектив.»

Хотя большинство представителей ФРС по-прежнему считают, что борьба с инфляцией первична и лучше здесь перебдеть, чем недобдеть... но ситуация пока подтверждает ожидания (мои) того, что уровни ставки 3.5-4% - это красная черта, нахождение ставки выше какой-либо значимый период начнет приводить крайне неблагоприятным событиям в финансовой системе. И ФРС уверенно подходит к этой черте.

Дж. Йеллен немного насмешила своими путанными заявлениями:

✔️ Несколько дней назад она заявил буквально следующее: «Доллар — это безопасное убежище, поэтому, когда времена неопределенны, мы наблюдаем приток капитала на наши безопасные рынки» ... «финансовые рынки США продолжают функционировать хорошо».

❗️А сегодня выдала: «Мы обеспокоены потерей адекватной ликвидности на рынке» (госдолга).

Все настолько «хорошо», а спрос на долларовые активы так силен, что ликвидность с ключевого рынка США – рынка госдолга испаряется. Конечно, в этом мире все относительно, по сравнению с ситуацией в Великобритании у США действительно все еще неплохо. Но надо еще немного поднажать и все станет интереснее.

В целом товарищи начинают напрягаться, по мере того как боль нарастает, а выбор: инфляция или финкризис становится все ближе... и больше сигналов на то, что выбор этот будет в итоге далеко не в пользу борьбы с инфляцией.

P.S.: Йеллен предложила ограничить цену для нефти из РФ на уровне $60, на всех уровнях уже было заявлено, что странам, которые присоединятся к price cap нефть поставляться не будет. Но это все после выборов ... в ряде СМИ прошла информация, что Белый дом пытался отсрочить решение ОПЕК+ по сокращению добычи на месяц, т.е. товарищам в принципе важны только проскочить выборы в Конгресс ...

@truecon

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное для текущей ситуации: риски инфляции смещены вверх, риски для экономического роста – вниз. Участники отметили, что инфляция остается неприемлемо высокой, некоторые видят риск формирования спирали «зарплаты-цены».

Но некоторые уже поднапряглись: «Несколько участников отметили, что, особенно в нынешней весьма неопределенной глобальной экономической и финансовой среде, было бы важно откалибровать темпы дальнейшего ужесточения политики с целью снижения риска значительных неблагоприятных последствий для экономических перспектив.»

Хотя большинство представителей ФРС по-прежнему считают, что борьба с инфляцией первична и лучше здесь перебдеть, чем недобдеть... но ситуация пока подтверждает ожидания (мои) того, что уровни ставки 3.5-4% - это красная черта, нахождение ставки выше какой-либо значимый период начнет приводить крайне неблагоприятным событиям в финансовой системе. И ФРС уверенно подходит к этой черте.

Дж. Йеллен немного насмешила своими путанными заявлениями:

✔️ Несколько дней назад она заявил буквально следующее: «Доллар — это безопасное убежище, поэтому, когда времена неопределенны, мы наблюдаем приток капитала на наши безопасные рынки» ... «финансовые рынки США продолжают функционировать хорошо».

❗️А сегодня выдала: «Мы обеспокоены потерей адекватной ликвидности на рынке» (госдолга).

Все настолько «хорошо», а спрос на долларовые активы так силен, что ликвидность с ключевого рынка США – рынка госдолга испаряется. Конечно, в этом мире все относительно, по сравнению с ситуацией в Великобритании у США действительно все еще неплохо. Но надо еще немного поднажать и все станет интереснее.

В целом товарищи начинают напрягаться, по мере того как боль нарастает, а выбор: инфляция или финкризис становится все ближе... и больше сигналов на то, что выбор этот будет в итоге далеко не в пользу борьбы с инфляцией.

P.S.: Йеллен предложила ограничить цену для нефти из РФ на уровне $60, на всех уровнях уже было заявлено, что странам, которые присоединятся к price cap нефть поставляться не будет. Но это все после выборов ... в ряде СМИ прошла информация, что Белый дом пытался отсрочить решение ОПЕК+ по сокращению добычи на месяц, т.е. товарищам в принципе важны только проскочить выборы в Конгресс ...

@truecon

{kind=link}

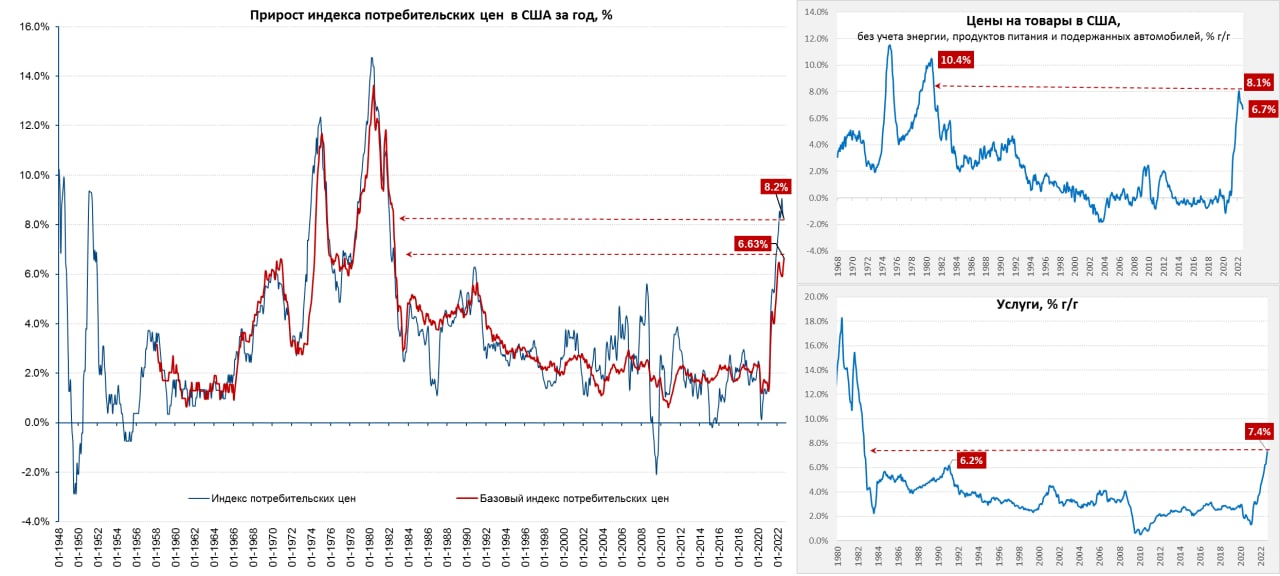

#США #инфляция #Кризис

Инфляция в США снова выше ожиданий 0.4% м/м и 8.2% г/г, но самое главное базовая инфляция составила 0.6% м/м второй месяц подряд и 6.6% г/г. обновив максимумы с 1982 года. И здесь не помогло даже снижение цен на автомобили, потому как услуги (без энергии) продолжают лететь вверх выдав 0.8% м/м и 6.7% г/г.

ФРС это не порадует ...

@truecon

Инфляция в США снова выше ожиданий 0.4% м/м и 8.2% г/г, но самое главное базовая инфляция составила 0.6% м/м второй месяц подряд и 6.6% г/г. обновив максимумы с 1982 года. И здесь не помогло даже снижение цен на автомобили, потому как услуги (без энергии) продолжают лететь вверх выдав 0.8% м/м и 6.7% г/г.

ФРС это не порадует ...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в сентябре не оставляет ФРС никаких возможностей притормозить

Чуть детальнее по инфляции ... Рост цен в сентябре составили 0.4% и 8.2% это лишь немногим ниже августовского роста цен (8.3% г/г). Энергия подешевела на 2.6% м/м, годовой рост здесь уже далеко не такой ужасный 19.8% г/г, правда радость от снижающихся цен на бензин (-4.9% м/м) была омрачена растущими ценами на газ (2.9% м/м). Еда продолжает дорожать без остановок 0.8% м/м и 11.2% г/г (домашнее питание 13% г/г).

Рост базового индекса цен «порадовал» новыми рекордами 0.6% м/м и 6.6% г/г - очередной рекорд, причем товары (без учета энергии и продуктов) в сентябре не дорожали вообще, годовой рост цен здесь составил 6.6% г/г. Стоимость услуг без учета энергии выросла на 0.8% м/м и 6.7% г/г, впервые годовой рост здесь превысил базовую товарную инфляцию. Услуги в целом подорожали на 7.4% г/г – новый сорокалетний рекорд. Фактически вся сентябрьская инфляция – это инфляция в секторе услуг ... жилье продолжило (0.7% м/м и 6.6% г/г), медицина пошла догонять (1.0% м/м и 6.5% г/г), транспортные услуги (1.9% м/м и 14.6% г/г), отстают образование и отдых, но это скорее плохо – рост еще будет.

Вполне ожидаемый переход от товарной инфляции в инфляцию услуг можно сказать произошел, а здесь главные драйверы – это рабочая сила и зарплата. Вышедшие данные не оставляют ФРС никаких шансов и оправданий на торможение процесса ужесточения, а рынок уже уверенно закладывает повышение ставки на 75 б.п. в ноябре и даже начал погладывать на 100 б.п. Закручивать гайки ФРС придется пока не лопнет резьба...

@truecon

Инфляция в сентябре не оставляет ФРС никаких возможностей притормозить

Чуть детальнее по инфляции ... Рост цен в сентябре составили 0.4% и 8.2% это лишь немногим ниже августовского роста цен (8.3% г/г). Энергия подешевела на 2.6% м/м, годовой рост здесь уже далеко не такой ужасный 19.8% г/г, правда радость от снижающихся цен на бензин (-4.9% м/м) была омрачена растущими ценами на газ (2.9% м/м). Еда продолжает дорожать без остановок 0.8% м/м и 11.2% г/г (домашнее питание 13% г/г).

Рост базового индекса цен «порадовал» новыми рекордами 0.6% м/м и 6.6% г/г - очередной рекорд, причем товары (без учета энергии и продуктов) в сентябре не дорожали вообще, годовой рост цен здесь составил 6.6% г/г. Стоимость услуг без учета энергии выросла на 0.8% м/м и 6.7% г/г, впервые годовой рост здесь превысил базовую товарную инфляцию. Услуги в целом подорожали на 7.4% г/г – новый сорокалетний рекорд. Фактически вся сентябрьская инфляция – это инфляция в секторе услуг ... жилье продолжило (0.7% м/м и 6.6% г/г), медицина пошла догонять (1.0% м/м и 6.5% г/г), транспортные услуги (1.9% м/м и 14.6% г/г), отстают образование и отдых, но это скорее плохо – рост еще будет.

Вполне ожидаемый переход от товарной инфляции в инфляцию услуг можно сказать произошел, а здесь главные драйверы – это рабочая сила и зарплата. Вышедшие данные не оставляют ФРС никаких шансов и оправданий на торможение процесса ужесточения, а рынок уже уверенно закладывает повышение ставки на 75 б.п. в ноябре и даже начал погладывать на 100 б.п. Закручивать гайки ФРС придется пока не лопнет резьба...

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

Германия: опт снова дорожает

В сентябре оптовые цены в Германии, после небольшой паузы, снова вернулись к активному рост 1.6% м/м и 19.9% г/г. Связано это опять с энергией и продуктами питания, где по многим категориям обновлены рекорды годового прироста цен, а это обещает дальнейшее ускорение продуктовой инфляции. Но не только это, по многим категориям (хозтовары, мебель, одежда, электроника) новые рекорды роста цен, резко подорожало топливо и все что касается энергоемких производств (например, стекло 8.4% м/м и 54.7% г/г).

Хотя годовая динамика здесь сейчас пониже максимумов, но летние «подарки» от бюджета себя исчерпали и рост формируется устойчиво выше пиков 1970-х. В рост потребцен это еще все будет транслироваться, так что сентябрьские 10% инфляции – это еще не предел для Германии.

@truecon

Германия: опт снова дорожает

В сентябре оптовые цены в Германии, после небольшой паузы, снова вернулись к активному рост 1.6% м/м и 19.9% г/г. Связано это опять с энергией и продуктами питания, где по многим категориям обновлены рекорды годового прироста цен, а это обещает дальнейшее ускорение продуктовой инфляции. Но не только это, по многим категориям (хозтовары, мебель, одежда, электроника) новые рекорды роста цен, резко подорожало топливо и все что касается энергоемких производств (например, стекло 8.4% м/м и 54.7% г/г).

Хотя годовая динамика здесь сейчас пониже максимумов, но летние «подарки» от бюджета себя исчерпали и рост формируется устойчиво выше пиков 1970-х. В рост потребцен это еще все будет транслироваться, так что сентябрьские 10% инфляции – это еще не предел для Германии.

@truecon

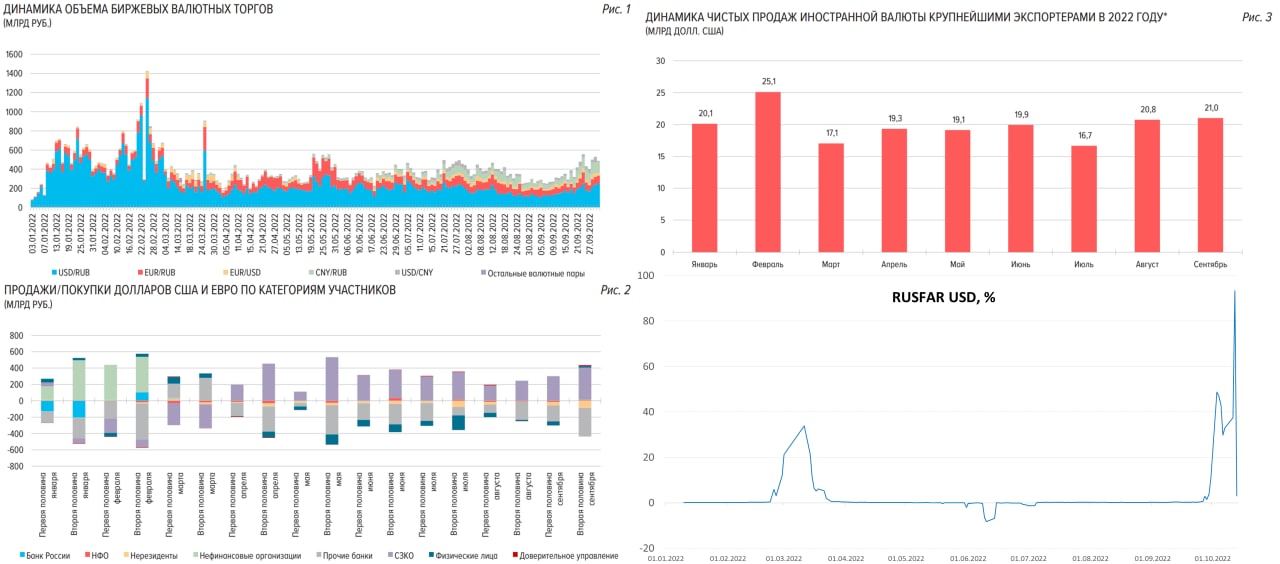

#рубль #Россия #ликвидность #БанкРоссии #юань

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}

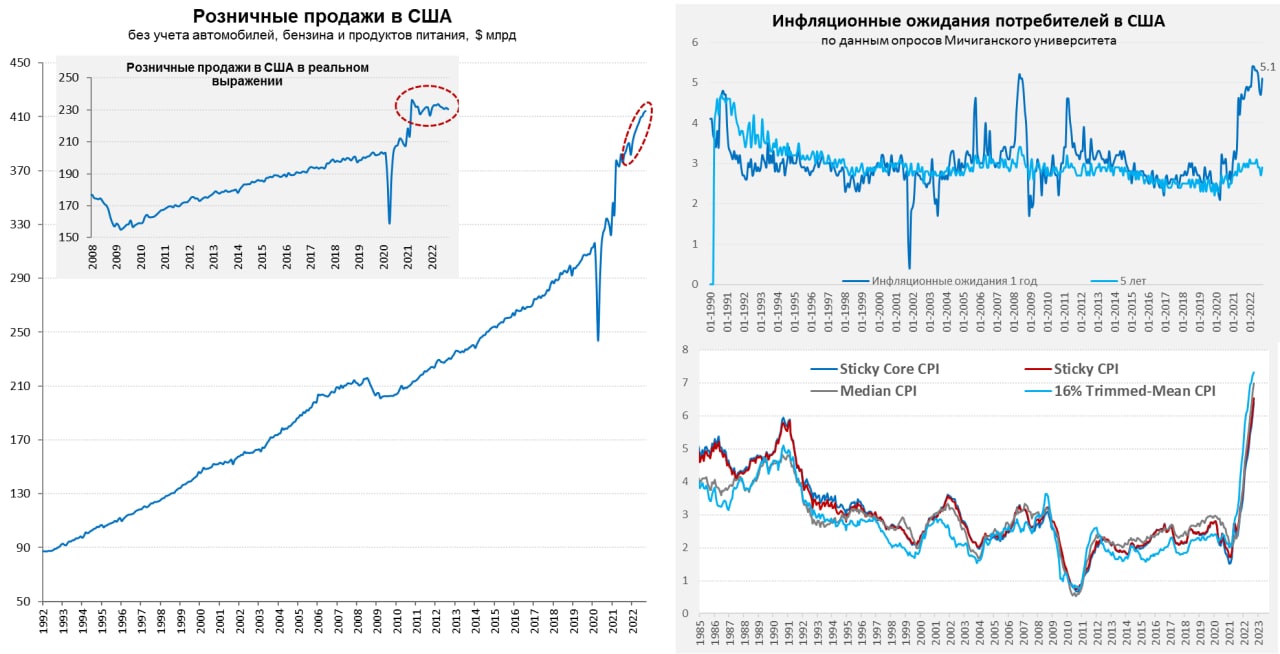

#США #инфляция #экономика #ФРС #розница

У ФРС "еще много работы" )

Американская розница в сентябре немного приуныла, зафиксировав отсутствие роста даже в номинале, годовой прирост цен был 8.6% - чуть выше инфляции. Снижение было в основном в секторе автомобилей и бензина (здесь из-за снижения цен), прилично выросли расходы на продукты питания (дома и в заведениях общепита) и покупки в универмагах. Без учета авто, бензина и продуктов питания продажи выросли на 0.3% м/м и 7.7% г/г, но реальные продажи за последний год особо не изменились. В целом американский потребитель пока сильных реакций не проявляет, оставаясь в прежнем режиме потребления.

Настроения американских потребителей по данным Мичиганского университета в октябре чуть улучшились, но динамика здесь неоднозначна – оценка текущей ситуации улучшилась, но ожидания ухудшились. А вот с инфляционными ожиданиями все оказалось прилично хуже, чем в сентябре – годовые выросли с 4.7% до 5.1%, пятилетние с 2.7% до 2.9%. Это, конечно, ниже максимумов, но сам факт роста ожиданий указывает на то, что ситуация здесь ухудшилась. Учитывая то, что и с основными показателями инфляции все совсем плохо – ускорение в сентябре было безусловным, сигналы для ФРС еще более однозначны.

М. Дейли из ФРС хочет повысить ставку до 4.5-5% и там подержать... Э.Джордж - "после отчета по инфляции у ФРС еще много работы"... Дж. Байден не нашел ничего лучше, чтобы заявить, что при победе республиканцев инфляция будет еще выше )

@truecon

У ФРС "еще много работы" )

Американская розница в сентябре немного приуныла, зафиксировав отсутствие роста даже в номинале, годовой прирост цен был 8.6% - чуть выше инфляции. Снижение было в основном в секторе автомобилей и бензина (здесь из-за снижения цен), прилично выросли расходы на продукты питания (дома и в заведениях общепита) и покупки в универмагах. Без учета авто, бензина и продуктов питания продажи выросли на 0.3% м/м и 7.7% г/г, но реальные продажи за последний год особо не изменились. В целом американский потребитель пока сильных реакций не проявляет, оставаясь в прежнем режиме потребления.

Настроения американских потребителей по данным Мичиганского университета в октябре чуть улучшились, но динамика здесь неоднозначна – оценка текущей ситуации улучшилась, но ожидания ухудшились. А вот с инфляционными ожиданиями все оказалось прилично хуже, чем в сентябре – годовые выросли с 4.7% до 5.1%, пятилетние с 2.7% до 2.9%. Это, конечно, ниже максимумов, но сам факт роста ожиданий указывает на то, что ситуация здесь ухудшилась. Учитывая то, что и с основными показателями инфляции все совсем плохо – ускорение в сентябре было безусловным, сигналы для ФРС еще более однозначны.

М. Дейли из ФРС хочет повысить ставку до 4.5-5% и там подержать... Э.Джордж - "после отчета по инфляции у ФРС еще много работы"... Дж. Байден не нашел ничего лучше, чтобы заявить, что при победе республиканцев инфляция будет еще выше )

@truecon

{kind=link}

Дж. Йеллен занялась креативом, как при дефиците бюджета в $1.5-2 трлн еще и байбэк госбондов сделать, чтобы ликвидность поддержать.

Все в принципе просто: занимаешь векселями (до года) ...и подбираешь Bonds/Notes с рынка и собираешь на баланс весь процентный риск ... а дальше как карта ляжет с инфляцией и реакций ФРС )

Все в принципе просто: занимаешь векселями (до года) ...и подбираешь Bonds/Notes с рынка и собираешь на баланс весь процентный риск ... а дальше как карта ляжет с инфляцией и реакций ФРС )

#США #евозона #Япония #Великобритания #экономика #инфляция #Кризис #ставки

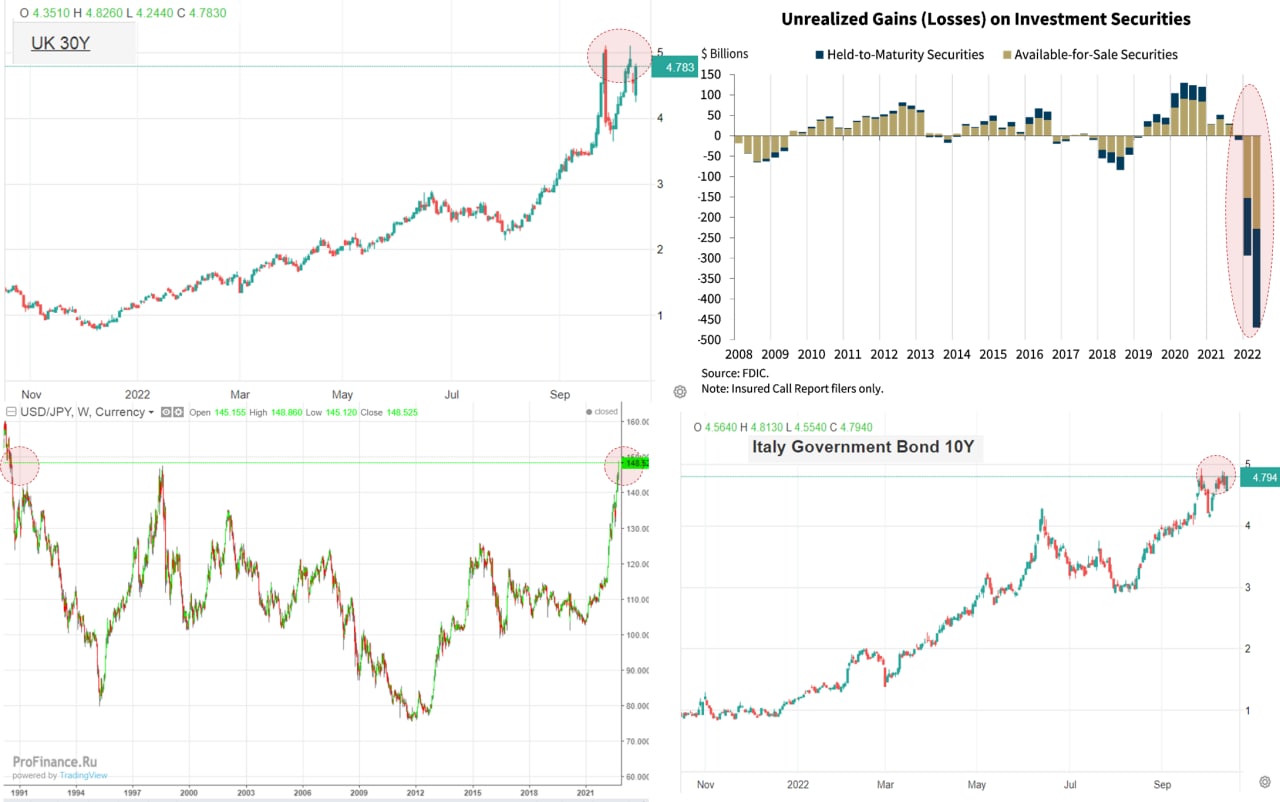

Когда развитые - "недоразвитые"...

Еще совсем недавно проблемы с ликвидностью госдолга и обсуждения могут ли банки скупать больше долга были прерогативой только развивающихся стран и проблемных стран вроде Греции. У развитых такого быть не может...и вот:

⚠️ Банк Англии истерично пытается решить ситуацию на британском рынке госдолга начав его скупку и тормознув QT, а Лиз Трасс, пытаясь найти крайнего увольняет свое соратника министра финансов. Но доходность 30-тилетних Gilts все-равно рвется к 5%.

⚠️ Дж. Йеллен и ФРС думают о том, как откупить госдолг, чтобы вернуть ликвидность в рынок и могут ли банки покупать больше. Как бы не заметив, что банки США уже в первом полугодии «встряли» на отрицательную переоценку по ценным бумагам в ¾ триллиона... а сейчас она уже перешагнула за триллион (при капитале $2 трлн) и спешно перекладывают бумаги в «до погашения» (44% портфеля), фиксируя убытки на многие годы вперед.

⚠️ Японская валюта закрыла неделю на уровне 148.5 йен за доллар – рекорд с 1990 года, легко сломав «защищаемый уровень» 145 йен за доллар. Банк Японии даже не задумывается, чтобы свернуть QE, потому как просто не может этого сделать без обвала рынка госдолга и безуспешно пытается тормознуть обвал йены. Но пытаясь держать и курс и доходность, он только загоняет себя еще глубже.

⚠️ ЕЦБ перекладывается из немецкого долга в греко-итальянский, иначе он улетит в ад (хотя здесь, конечно, проблемы давние)... но и это не помогает – доходность итальянских бумаг подбирается к 5% (с долгом 150% ВВП это больно), бюджеты же стран ЕС трещат по швам на фоне огромной потребности в субсидировании цен.

Продолжение следует... ведь полномасштабное QT еще даже близко не начиналось, повышение ставок в разгаре, а инфляция – она здесь. Но, как говорят в МВФ/ВБ/ЕК/ЕЦБ/ФРС ... просто «небольшая рецессия».

@truecon

Когда развитые - "недоразвитые"...

Еще совсем недавно проблемы с ликвидностью госдолга и обсуждения могут ли банки скупать больше долга были прерогативой только развивающихся стран и проблемных стран вроде Греции. У развитых такого быть не может...и вот:

⚠️ Банк Англии истерично пытается решить ситуацию на британском рынке госдолга начав его скупку и тормознув QT, а Лиз Трасс, пытаясь найти крайнего увольняет свое соратника министра финансов. Но доходность 30-тилетних Gilts все-равно рвется к 5%.

⚠️ Дж. Йеллен и ФРС думают о том, как откупить госдолг, чтобы вернуть ликвидность в рынок и могут ли банки покупать больше. Как бы не заметив, что банки США уже в первом полугодии «встряли» на отрицательную переоценку по ценным бумагам в ¾ триллиона... а сейчас она уже перешагнула за триллион (при капитале $2 трлн) и спешно перекладывают бумаги в «до погашения» (44% портфеля), фиксируя убытки на многие годы вперед.

⚠️ Японская валюта закрыла неделю на уровне 148.5 йен за доллар – рекорд с 1990 года, легко сломав «защищаемый уровень» 145 йен за доллар. Банк Японии даже не задумывается, чтобы свернуть QE, потому как просто не может этого сделать без обвала рынка госдолга и безуспешно пытается тормознуть обвал йены. Но пытаясь держать и курс и доходность, он только загоняет себя еще глубже.

⚠️ ЕЦБ перекладывается из немецкого долга в греко-итальянский, иначе он улетит в ад (хотя здесь, конечно, проблемы давние)... но и это не помогает – доходность итальянских бумаг подбирается к 5% (с долгом 150% ВВП это больно), бюджеты же стран ЕС трещат по швам на фоне огромной потребности в субсидировании цен.

Продолжение следует... ведь полномасштабное QT еще даже близко не начиналось, повышение ставок в разгаре, а инфляция – она здесь. Но, как говорят в МВФ/ВБ/ЕК/ЕЦБ/ФРС ... просто «небольшая рецессия».

@truecon

{kind=link}

ДОП.: Бывший глава Резервного банка Индии и бывший главный экономист МВФ Рагхурам Раджан в последней статье "Куда пропала вся ликвидность?" в общем-то вполне понятно все расписал.

#США #ФРС #Япония #Великобритания #экономика #инфляция #Кризис #ставки

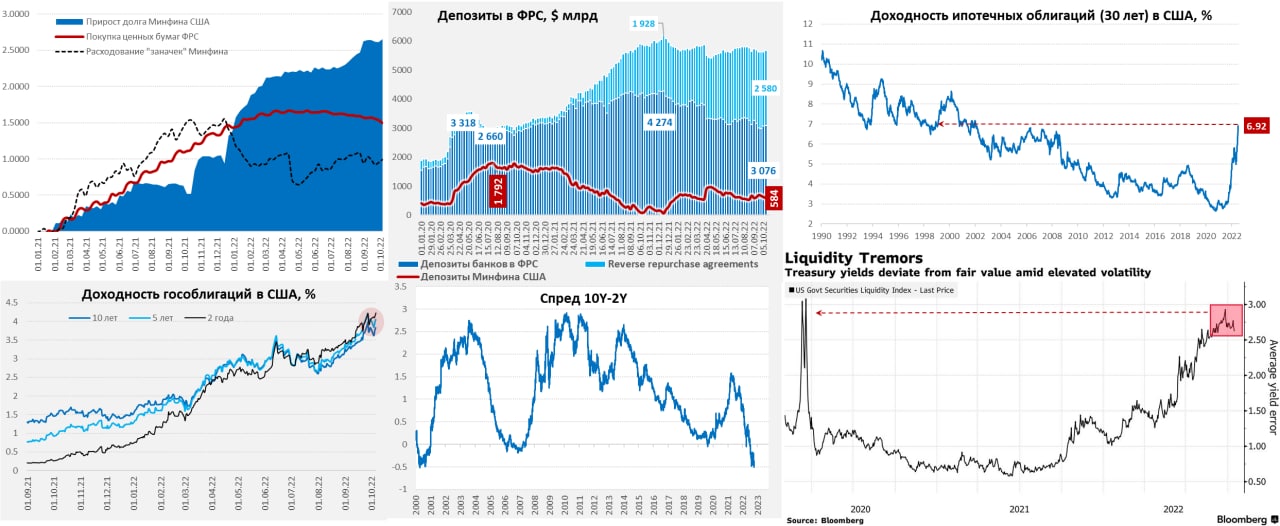

Кратко об актуальном

🇺🇸 ФРС единственное, что смогла на неделе – это сократить портфель за счет векселей Казначейства на $4 млрд, но баланс почти не менялся, т.к. свежие $3 млрд взял ЦБ Швейцарии. Минфин США активно тратил свои «заначки» со счетов в ФРС (-$38.6 млрд, до $583.5 млрд), еще $12.4 млрд упало в систему с «прочих счетов» в ФРС – это добавило в банки ликвидности на почти на $50 млрд (а на рынки немного радости), но большая ее часть ушла в обратные РЕПО с ФРС ($35.5 млрд). Ведомство Йеллен планировало закончить год с $700 млрд на счетах, но есть вероятность, что от этих планов придется отказаться – тогда ликвидности в рынках может быть побольше (а занимать придется поменьше). Ситуация с ликвидностью госдолга немного улучшилась, но остается крайне напряженной – близко к пиковым уровням ковидного периода. Пока гособлигации выстроились в диапазоне 4.0-4.5%, ипотека вблизи 7%.

🇬🇧 Рынок окончательно сломал планы нового правительства Лиз Трасс (вот что значит порвать британский флаг): новый министр финансов заявил об отмене снижения налогов и ограничении сроков субсидирования цен на энергию (до апреля). Банк Англии, пытаясь сохранить репутацию, все же выполнил обещание и остановил покупки гособлигаций, но оставил открытыми каналы предоставления ликвидности, в том числе достаточно спорные. Британский рынок немного успокоился после этого, но тридцатилетние ставки остаются почти на 1 п.п. выше, чем перед началом этого шоу. Это еще не финал, но пауза.

🇯🇵 Банк Японии продолжает рассказывать о готовности к новым интервенциям (но о курсе 145 как-то забыл) и продолжает покупки гособлигаций, пытаясь усидеть на двух стульях. На встрече G7 японцы попытались поднять вопрос о согласованных интервенциях, но Йеллен их «отшила», дав понять, что в данный момент это не в интересах США, потому обсуждения скоординированных действий не состоялось. На этом фоне курс йены продолжает валиться и сходил выше 149 йен за доллар. Ждем новых интервенций Банка Японии ... возможно, когда пойдет активный сброс UST с баланса Японии для проведения интервенций и у Йеллен интересы начнут трансформироваться, но это уже точно после выборов в Конгресс.

🇨🇭 Швейцария взяла у ФРС $6.3 млрд через свопы между ЦБ, следующий аукцион во вторник и будет интересно продолжится ли рост, если да – это будет говорить об усугублении проблем с доступом к долларовой ликвидности у швейцарских банков.

На рынках "американские горки" )

@truecon

Кратко об актуальном

🇺🇸 ФРС единственное, что смогла на неделе – это сократить портфель за счет векселей Казначейства на $4 млрд, но баланс почти не менялся, т.к. свежие $3 млрд взял ЦБ Швейцарии. Минфин США активно тратил свои «заначки» со счетов в ФРС (-$38.6 млрд, до $583.5 млрд), еще $12.4 млрд упало в систему с «прочих счетов» в ФРС – это добавило в банки ликвидности на почти на $50 млрд (а на рынки немного радости), но большая ее часть ушла в обратные РЕПО с ФРС ($35.5 млрд). Ведомство Йеллен планировало закончить год с $700 млрд на счетах, но есть вероятность, что от этих планов придется отказаться – тогда ликвидности в рынках может быть побольше (а занимать придется поменьше). Ситуация с ликвидностью госдолга немного улучшилась, но остается крайне напряженной – близко к пиковым уровням ковидного периода. Пока гособлигации выстроились в диапазоне 4.0-4.5%, ипотека вблизи 7%.

🇬🇧 Рынок окончательно сломал планы нового правительства Лиз Трасс (вот что значит порвать британский флаг): новый министр финансов заявил об отмене снижения налогов и ограничении сроков субсидирования цен на энергию (до апреля). Банк Англии, пытаясь сохранить репутацию, все же выполнил обещание и остановил покупки гособлигаций, но оставил открытыми каналы предоставления ликвидности, в том числе достаточно спорные. Британский рынок немного успокоился после этого, но тридцатилетние ставки остаются почти на 1 п.п. выше, чем перед началом этого шоу. Это еще не финал, но пауза.

🇯🇵 Банк Японии продолжает рассказывать о готовности к новым интервенциям (но о курсе 145 как-то забыл) и продолжает покупки гособлигаций, пытаясь усидеть на двух стульях. На встрече G7 японцы попытались поднять вопрос о согласованных интервенциях, но Йеллен их «отшила», дав понять, что в данный момент это не в интересах США, потому обсуждения скоординированных действий не состоялось. На этом фоне курс йены продолжает валиться и сходил выше 149 йен за доллар. Ждем новых интервенций Банка Японии ... возможно, когда пойдет активный сброс UST с баланса Японии для проведения интервенций и у Йеллен интересы начнут трансформироваться, но это уже точно после выборов в Конгресс.

🇨🇭 Швейцария взяла у ФРС $6.3 млрд через свопы между ЦБ, следующий аукцион во вторник и будет интересно продолжится ли рост, если да – это будет говорить об усугублении проблем с доступом к долларовой ликвидности у швейцарских банков.

На рынках "американские горки" )

@truecon

{kind=link}

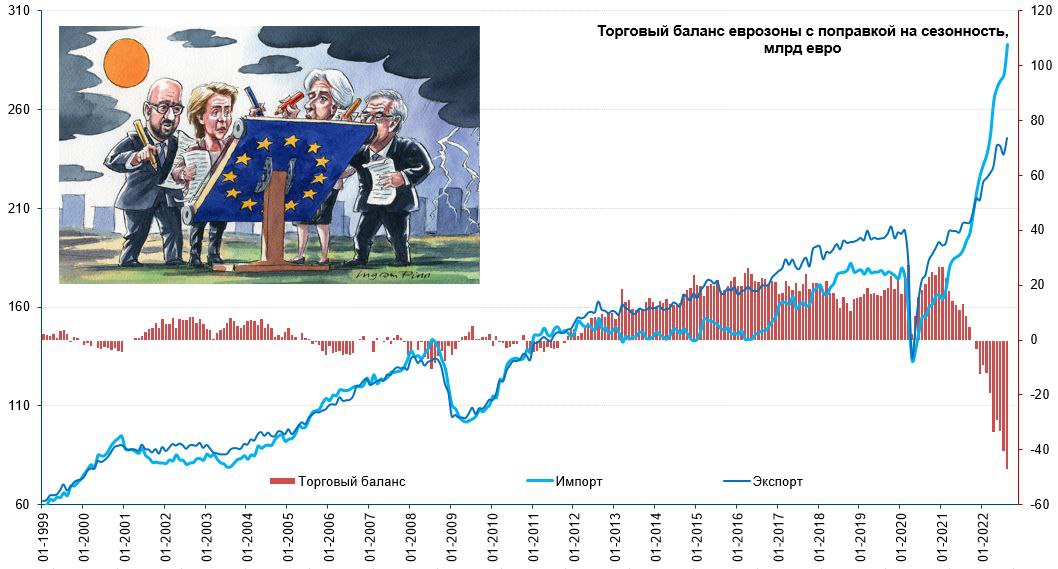

#еврозона #экспорт #дефицит #евро #Кризис

Евродефициты продолжают ставить рекорды

В августе экспорт еврозоны вырос на 3.5% м/м и 24% г/г до €245.5 млрд, казалось бы неплохо, но импорт вырос на 5.5% м/м, а годовой рост составил 53.7% г/г до €292.8 млрд, в итоге зафиксирован рекордный дефицит внешней торговли, который составил €47.3 млрд за месяц. Дефицит внешней торговли ЕС вырос до €57.7 млрд за месяц. Всего я начала года дефицит внешней торговли ЕС составил €309.6 млрд против положительного сальдо в прошлом году €91 млрд.

Основной причиной, конечно является рост дефицита в секторе энергии, который вырос со €152 млрд в 2021 году до €423 млрд в 2022 году, но и в секторе промышленных товаров сальдо торговли сократилось с €226 млрд до €126 млрд и произошло это за счет быстрого роста импорта на фоне слабого роста экспорта.

За январь-август практически удвоился дефицит торговли ЕС с Китаем (с €140 млрд до €259 млрд) и утроился дефицит торговли с Россией (с €37 млрд до €115 млрд), резко вырос дефицит торговли с Норвегией (с €2.6 млрд до €60 млрд). Очевидно, что ситуация здесь продолжает проваливаться, с достаточно стабильных ~ €18-20 млрд положительного ежемесячного сальдо внешней торговли еврозоны в 2015-2021 годах, регион перешел к отрицательному сальдо в ~€50 млрд, что приближает приведенные к годовым общие потери к цифре к €0.8-1 трлн в год и это много…

@truecon

Евродефициты продолжают ставить рекорды

В августе экспорт еврозоны вырос на 3.5% м/м и 24% г/г до €245.5 млрд, казалось бы неплохо, но импорт вырос на 5.5% м/м, а годовой рост составил 53.7% г/г до €292.8 млрд, в итоге зафиксирован рекордный дефицит внешней торговли, который составил €47.3 млрд за месяц. Дефицит внешней торговли ЕС вырос до €57.7 млрд за месяц. Всего я начала года дефицит внешней торговли ЕС составил €309.6 млрд против положительного сальдо в прошлом году €91 млрд.

Основной причиной, конечно является рост дефицита в секторе энергии, который вырос со €152 млрд в 2021 году до €423 млрд в 2022 году, но и в секторе промышленных товаров сальдо торговли сократилось с €226 млрд до €126 млрд и произошло это за счет быстрого роста импорта на фоне слабого роста экспорта.

За январь-август практически удвоился дефицит торговли ЕС с Китаем (с €140 млрд до €259 млрд) и утроился дефицит торговли с Россией (с €37 млрд до €115 млрд), резко вырос дефицит торговли с Норвегией (с €2.6 млрд до €60 млрд). Очевидно, что ситуация здесь продолжает проваливаться, с достаточно стабильных ~ €18-20 млрд положительного ежемесячного сальдо внешней торговли еврозоны в 2015-2021 годах, регион перешел к отрицательному сальдо в ~€50 млрд, что приближает приведенные к годовым общие потери к цифре к €0.8-1 трлн в год и это много…

@truecon

{kind=link}

#Великобритания #инфляция #экономика #Кризис #ставки

Британская инфляция снова на максимумах

В сентябре рост потребительских цен в Великобритании снова ускорился 0.5% м/м и 10.1% г/г повторение июльского максимума. Причем рост цен ускорился даже несмотря на то, что существенно скорректировались цены на бензин (рост цен в транспортном секторе замедлился за два месяца с 15.1% г/г до 10.9% г/г).

Розничные цены выросли за месяц 0.7% м/м и рекордные с марта 1981 года 12.6% г/г. В этот раз резко ускоряется рост цен на продукты питания 1.1% м/м и 14.5% г/г, активно дорожали рестораны и отели, мебель и товары для дома.

Закупочные цены производителей вырос за сентябрь на 0.4% м/м и 20% г/г, отпускные цены 0.2% м/м и 15.9% г/г. Расти здесь еще есть куда, хотя в октябре будет новая схема субсидирования цен, цены все-равно должны подрасти, хоть и не так резко, как было бы без субсидии. В период с апреля по сентябрь предел был установлен на уровне £1.97 тыс., без субсидий он должен был вырасти до £3.55 тыс. в октябре, субсидия ограничит его £2.5 тыс., но только до весны. Т.е. рост будет, но все же не 80%, а 20%. Но это до весны … потом много вопросов, т.к. по ожиданиям Ofgem с апреля 2023 года ожидался рост до £6.6 тыс. Правительство покупает себе полгода (раньше планировало субсидии на два года, но рынок их вернул к реальности), а что дальше – вопрос …

Банк Англии, пытаясь вернуть к себе доверие, заявил о том, что все-же начнет продажи бумаг с баланса, но не будет продавать длинный долг (>20 лет), объективно, ему просто некому продать, ликвидности там нет… 31 октября новый Министр финансов должен объявить новые бюджетные планы, Банк Англии отложил начало продаж на 1 ноября, чтобы посмотреть на реакцию. Будет ли здесь новое шоу – посмотрим.

@truecon

Британская инфляция снова на максимумах

В сентябре рост потребительских цен в Великобритании снова ускорился 0.5% м/м и 10.1% г/г повторение июльского максимума. Причем рост цен ускорился даже несмотря на то, что существенно скорректировались цены на бензин (рост цен в транспортном секторе замедлился за два месяца с 15.1% г/г до 10.9% г/г).

Розничные цены выросли за месяц 0.7% м/м и рекордные с марта 1981 года 12.6% г/г. В этот раз резко ускоряется рост цен на продукты питания 1.1% м/м и 14.5% г/г, активно дорожали рестораны и отели, мебель и товары для дома.

Закупочные цены производителей вырос за сентябрь на 0.4% м/м и 20% г/г, отпускные цены 0.2% м/м и 15.9% г/г. Расти здесь еще есть куда, хотя в октябре будет новая схема субсидирования цен, цены все-равно должны подрасти, хоть и не так резко, как было бы без субсидии. В период с апреля по сентябрь предел был установлен на уровне £1.97 тыс., без субсидий он должен был вырасти до £3.55 тыс. в октябре, субсидия ограничит его £2.5 тыс., но только до весны. Т.е. рост будет, но все же не 80%, а 20%. Но это до весны … потом много вопросов, т.к. по ожиданиям Ofgem с апреля 2023 года ожидался рост до £6.6 тыс. Правительство покупает себе полгода (раньше планировало субсидии на два года, но рынок их вернул к реальности), а что дальше – вопрос …

Банк Англии, пытаясь вернуть к себе доверие, заявил о том, что все-же начнет продажи бумаг с баланса, но не будет продавать длинный долг (>20 лет), объективно, ему просто некому продать, ликвидности там нет… 31 октября новый Министр финансов должен объявить новые бюджетные планы, Банк Англии отложил начало продаж на 1 ноября, чтобы посмотреть на реакцию. Будет ли здесь новое шоу – посмотрим.

@truecon

{kind=link}

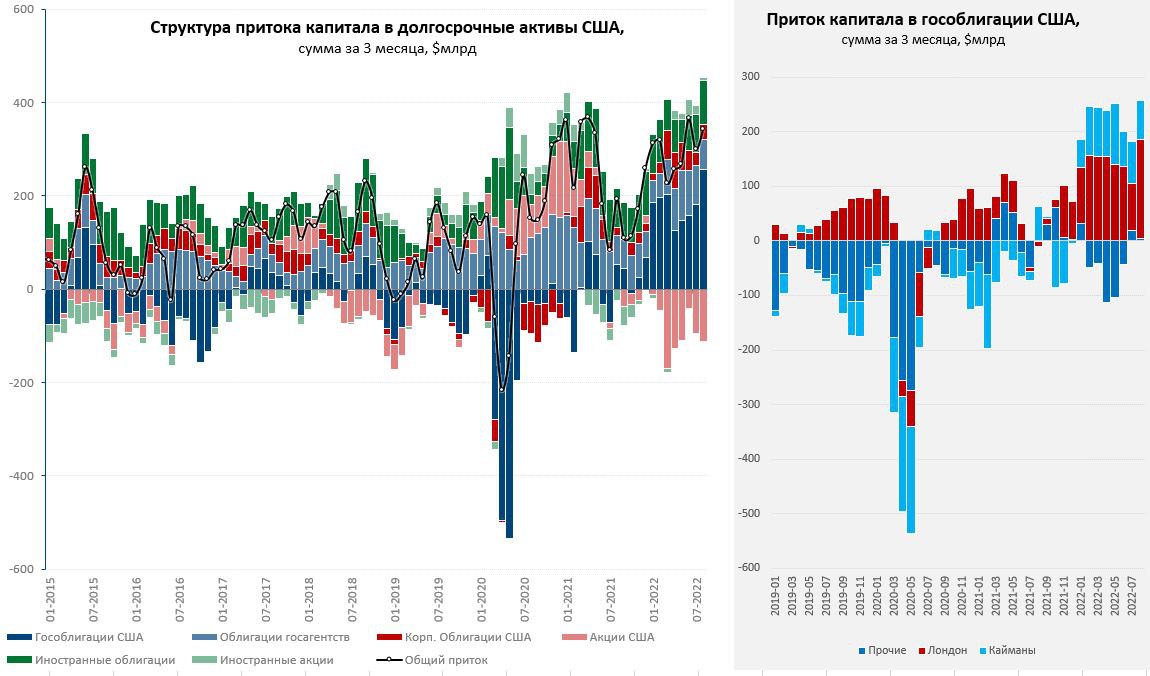

#США #доллар #долг #ставки #экономика #Кризис

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

{kind=link}

#ФРС #доллар #SNB #Швейцария

‼️ Дефицит долларов в Швейцарии продолжает нарастать. Уже писал про эту историю - она продолжается. Прошедшие сегодня аукционы Национального банка Швейцарии зафиксировали рост спроса на доллары до $11.09 млрд (и уже 17 банков), что почти вдвое больше,чем неделей ранее ($6.27 млрд). И это рекордный спрос на доллар с октября 2008 года, когда на одном из аукционов был зафиксирован объем $12.9 млрд.

Это говорит, что проблемы с долларовой ликвидностью у швейцарских банков усугубляются и они не могут привлечь доллары на рынке нужных объемах.

@truecon

‼️ Дефицит долларов в Швейцарии продолжает нарастать. Уже писал про эту историю - она продолжается. Прошедшие сегодня аукционы Национального банка Швейцарии зафиксировали рост спроса на доллары до $11.09 млрд (и уже 17 банков), что почти вдвое больше,чем неделей ранее ($6.27 млрд). И это рекордный спрос на доллар с октября 2008 года, когда на одном из аукционов был зафиксирован объем $12.9 млрд.

Это говорит, что проблемы с долларовой ликвидностью у швейцарских банков усугубляются и они не могут привлечь доллары на рынке нужных объемах.

@truecon

#Япония #JPY #Кризис

Банк Японии пришёл на рынок теперь уже в районе 150 йен за доллар. При этом, тут же они увеличили объем покупок гособлигаций, т.к. доходность 10-тилетних облигаций вывалилась выше целевых 0.25% годовых. Ликвидности в рынке госдолга особо нет, как только Банк Японии отойдёт - этот рынок улетит... останется - даст ликвидность для игры против йены... и так по кругу ).

@truecon

Банк Японии пришёл на рынок теперь уже в районе 150 йен за доллар. При этом, тут же они увеличили объем покупок гособлигаций, т.к. доходность 10-тилетних облигаций вывалилась выше целевых 0.25% годовых. Ликвидности в рынке госдолга особо нет, как только Банк Японии отойдёт - этот рынок улетит... останется - даст ликвидность для игры против йены... и так по кругу ).

@truecon