#Россия #fx #Кризис

... Относительно новых процедур Банка России по определению официального курса, вижу есть много спекуляций на тему, но в общем-то, единственное, что означает – это есть риск остановки торгов на Мосбирже долларом/евро в случае каких-то новых ограничений на НКЦ (чего достаточно сильно боялись на прошлой неделе, но пока со стороны США этого не прилетело).

1⃣ Мировой валютный рынок (FX) в принципе во всем мире внебиржевой, потому как он по сути трансграничный, т.е. одна валюта может торговаться и торгуется в разных юрисдикциях. У нас в свое время основной оборот был выведен на Мосбиржу и основная ликвидность была там – это было стремление сделать рынок более прозрачным и понятным.

2⃣ Сейчас это означает, что есть риск центрального контрагента (НКЦ), в случае ограничений со стороны США/ЕС, риск этот имеет две стороны:

✔️ Заморозка средства банков/брокеров на счетах в НКЦ. Банки этот риск смогут зеркалировать на валютные депозиты компаний (но не физиков), но многие, конечно стараются минимизировать остатки в НКЦ, потому как это именно риск самих банков. Здесь важный момент в том, что потери в этом случае будут именно у фининститутов (банки/брокеры), а не их клиентов (но они могут быть перенесены на счета компаний), потому многие стараются уже сейчас уйти на внебиржевой рынок, т.е. ликвидность потихоньку перетекает с биржи на внебиржевой рынок.

✔️ Прекратятся операции на Мосбирже с недружественными евро/долларом, но фактически они переместятся на внебиржевой рынок (как это и происходит во всем мире).

3⃣ Банк России сейчас рассчитывает официальный курс по курсу Мосбиржи, если такая возможность пропадет – ему нужны новые процедуры и данные для определения официального курса, что собственно и отражено в "процедурах" : курс будет определяться по фактическим сделкам в банках и/или между банками/брокерами/дилерами на торговых площадках.

Собственно, банки могут проводить сделки внутри (у каждого банка есть и клиентские покупки валюты и продажи, и здесь будет основной объем в случае проблем с Мосбиржей) и выводить позицию на других контрагентов, чтобы не перекашивало валютный риск через внебиржевые площадки. Именно так происходит во всем мире – там нет биржевых торгов валютой. Чтобы это понимать можно посмотреть структуру рынка, от Банка международных расчетов, хоть и немного устаревшую, но в основе вполне отражающую реальность - бирж вы здесь особо не найдете.

Для банков/брокеров, в случае ограничений на НКЦ, реализуется риск контрагента (НКЦ), для их клиентов физлиц – это риск самого банка/брокера (но не НКЦ) в случае с крупными банками он близок к нулю. В этом случае не будет биржевых операций с валютой (но не операций с валютой в принципе – они просто будут на внебиржевом рынке). Все остальное – это истерия на тему «того не знаю чего» (для нее тоже, конечно, есть почва… но это уже о другом).

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

... Относительно новых процедур Банка России по определению официального курса, вижу есть много спекуляций на тему, но в общем-то, единственное, что означает – это есть риск остановки торгов на Мосбирже долларом/евро в случае каких-то новых ограничений на НКЦ (чего достаточно сильно боялись на прошлой неделе, но пока со стороны США этого не прилетело).

1⃣ Мировой валютный рынок (FX) в принципе во всем мире внебиржевой, потому как он по сути трансграничный, т.е. одна валюта может торговаться и торгуется в разных юрисдикциях. У нас в свое время основной оборот был выведен на Мосбиржу и основная ликвидность была там – это было стремление сделать рынок более прозрачным и понятным.

2⃣ Сейчас это означает, что есть риск центрального контрагента (НКЦ), в случае ограничений со стороны США/ЕС, риск этот имеет две стороны:

✔️ Заморозка средства банков/брокеров на счетах в НКЦ. Банки этот риск смогут зеркалировать на валютные депозиты компаний (но не физиков), но многие, конечно стараются минимизировать остатки в НКЦ, потому как это именно риск самих банков. Здесь важный момент в том, что потери в этом случае будут именно у фининститутов (банки/брокеры), а не их клиентов (но они могут быть перенесены на счета компаний), потому многие стараются уже сейчас уйти на внебиржевой рынок, т.е. ликвидность потихоньку перетекает с биржи на внебиржевой рынок.

✔️ Прекратятся операции на Мосбирже с недружественными евро/долларом, но фактически они переместятся на внебиржевой рынок (как это и происходит во всем мире).

3⃣ Банк России сейчас рассчитывает официальный курс по курсу Мосбиржи, если такая возможность пропадет – ему нужны новые процедуры и данные для определения официального курса, что собственно и отражено в "процедурах" : курс будет определяться по фактическим сделкам в банках и/или между банками/брокерами/дилерами на торговых площадках.

Собственно, банки могут проводить сделки внутри (у каждого банка есть и клиентские покупки валюты и продажи, и здесь будет основной объем в случае проблем с Мосбиржей) и выводить позицию на других контрагентов, чтобы не перекашивало валютный риск через внебиржевые площадки. Именно так происходит во всем мире – там нет биржевых торгов валютой. Чтобы это понимать можно посмотреть структуру рынка, от Банка международных расчетов, хоть и немного устаревшую, но в основе вполне отражающую реальность - бирж вы здесь особо не найдете.

Для банков/брокеров, в случае ограничений на НКЦ, реализуется риск контрагента (НКЦ), для их клиентов физлиц – это риск самого банка/брокера (но не НКЦ) в случае с крупными банками он близок к нулю. В этом случае не будет биржевых операций с валютой (но не операций с валютой в принципе – они просто будут на внебиржевом рынке). Все остальное – это истерия на тему «того не знаю чего» (для нее тоже, конечно, есть почва… но это уже о другом).

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#еврозона #инфляция #Кризис #экономика

Инфляция в еврозоне: полет продолжается

Цены производителей в еврозоне продолжают пробивать потолки, рост цен в августе достиг 5% м/м, годовой прирост цен составил 43.3% г/г. Энергия подорожала на 11.8% м/м и 116.8% г/г. Продолжают активно дорожать потребительские товары краткосрочного пользования 0.8% м/м и 14.4% г/г, но в товарах долгосрочного пользования рост цен все же остался на уровне июльских 9.8% г/г, как и в средствах производства 7.8% г/г.

Из стран самая плохая ситуация в Ирландии (97.4% г/г) Румынии (70.9% г/г), Болгарии (68.3%) и Венгрии (67.7% г/г). Но Ирландия – это скорее общеевропейская история, т.к. именно через нее структурируются торговые потоки. Из крупных экономик хуже ситуация в Италии (50.1% г/г), лучше во Франции (29.5%). В июле-августе резко ускорилась трансляция роста рыночных цен на энергоносители в тарифы для европейской промышленности. В потребительские цены они будут транслироваться постепенно, но будут, как через сокращение производства (предложения), так и через перенос издержек.

@truecon

Инфляция в еврозоне: полет продолжается

Цены производителей в еврозоне продолжают пробивать потолки, рост цен в августе достиг 5% м/м, годовой прирост цен составил 43.3% г/г. Энергия подорожала на 11.8% м/м и 116.8% г/г. Продолжают активно дорожать потребительские товары краткосрочного пользования 0.8% м/м и 14.4% г/г, но в товарах долгосрочного пользования рост цен все же остался на уровне июльских 9.8% г/г, как и в средствах производства 7.8% г/г.

Из стран самая плохая ситуация в Ирландии (97.4% г/г) Румынии (70.9% г/г), Болгарии (68.3%) и Венгрии (67.7% г/г). Но Ирландия – это скорее общеевропейская история, т.к. именно через нее структурируются торговые потоки. Из крупных экономик хуже ситуация в Италии (50.1% г/г), лучше во Франции (29.5%). В июле-августе резко ускорилась трансляция роста рыночных цен на энергоносители в тарифы для европейской промышленности. В потребительские цены они будут транслироваться постепенно, но будут, как через сокращение производства (предложения), так и через перенос издержек.

@truecon

{kind=link}

#США #безработица #инфляция #экономика #Кризис

США: рынок остается перегретым, но вакансии пошли на спад

Ну что же, данные августа показывают, что после июльской паузы,в августе вакансии в США резко сократились на 1.1 млн до 10.05 млн, в частном секторе сокращение составило 1 млн до 9.04 млн. Данные Indeed также указывают на сокращение вакансий, хотя и значительно более постепенное и равномерное. Соотношение количества отрытых вакансий и официально безработных снизилось с рекордных 1.99 до текущих 1.67 – это все еще почти в полтора раза выше пиков 2018 года (когда рынок уже был перегрет) и говорит о том, что рынок труда остается крайне перегретым, но уже не так драматично, как это было еще несколько месяцев назад.

Количество увольняющихся в поисках лучшей доли пока остается высоким, превышая 4 млн, в частном секторе 3.9 млн (~3% занятых) и не сильно сокращается – это означает, что пока возможности на рынке труда остаются достаточно комфортными, но по мере сокращения вакансий рынок будет становиться более жестким для работников.

В общем-то это пока не дает ФРС сильно притормозить, но на рынок труда они будут смотреть внимательнее. А в контексте британского цирка, да и проблем у самой ФРС с сокращением баланса, им уже может быть не так комфортно демонстрировать агрессивную борьбу с инфляцией (а рассказам будут верить с натяжкой). При этом, сама инфляция то пока никуда не денется ...

@truecon

США: рынок остается перегретым, но вакансии пошли на спад

Ну что же, данные августа показывают, что после июльской паузы,в августе вакансии в США резко сократились на 1.1 млн до 10.05 млн, в частном секторе сокращение составило 1 млн до 9.04 млн. Данные Indeed также указывают на сокращение вакансий, хотя и значительно более постепенное и равномерное. Соотношение количества отрытых вакансий и официально безработных снизилось с рекордных 1.99 до текущих 1.67 – это все еще почти в полтора раза выше пиков 2018 года (когда рынок уже был перегрет) и говорит о том, что рынок труда остается крайне перегретым, но уже не так драматично, как это было еще несколько месяцев назад.

Количество увольняющихся в поисках лучшей доли пока остается высоким, превышая 4 млн, в частном секторе 3.9 млн (~3% занятых) и не сильно сокращается – это означает, что пока возможности на рынке труда остаются достаточно комфортными, но по мере сокращения вакансий рынок будет становиться более жестким для работников.

В общем-то это пока не дает ФРС сильно притормозить, но на рынок труда они будут смотреть внимательнее. А в контексте британского цирка, да и проблем у самой ФРС с сокращением баланса, им уже может быть не так комфортно демонстрировать агрессивную борьбу с инфляцией (а рассказам будут верить с натяжкой). При этом, сама инфляция то пока никуда не денется ...

@truecon

{kind=link}

#ставки #инфляция #экономика #Кризис

ЦБ занервничали …

Резервный Банк Австралии сегодня повысил ставку лишь на 25 б.п. до 2.6%, хотя рынок ожидал 50 б.п., при этом, инфляцию австралийцы ожидают в районе 7.75% к концу 2022 года (прогноз не изменился), а к концу 2023 года ожидает 4%, что также выше целевых уровней 2-3%. Очевидно, что это первый ЦБ, который публикует решение после британской истории и они явно напряглись, указывая, что путь к достижению баланса (рост/инфляция) «узок и омрачен неопределенностью». Хотя у австралийцев относительно низкий госдолг (53% ВВП), да и корпоративные долги нельзя назвать высокими (64% ВВП), но они имеют один из самых высоких в мире уровней долговой нагрузки на население, долг которого составляет более 118% ВВП, ипотечные ставки превысили 6% годовых и рынок жилья начинает стремительно заваливаться.

Сам Банк Англии выбил себе лимит на покупку гособлигаций на £100 млрд, хотя потратил пока менее £4 млрд, отклоняя часть заявок на продажу. При этом, правительство дало «задний ход» по снижению налогов, которое само же анонсировало 10 дней назад (быстро их «приземлили»). Как долго будет продолжаться этот цирк и метания можно только догадываться, но программа покупки бумаг скорее всего будет продлена, это далеко не финал истории. Сам британский кейс заставит ключевые ЦБ осознать реальность немного яснее... и они безусловно напряглись.

Рынки видят этот испуг ЦБ и встречают историю на позитиве, отыгрывая слабость центральных банков, начиная спокойнее смотреть на «жесткую позицию». А это будет ее девальвировать, делая коммуникацию сложнее, снижая доверие к риторике ЦБ. Отсюда и рост, в частности драгметаллов. Не мешает здесь даже зашатавшийся Credit Suisse, дефолтные свопы которого улетели за 300 по пятилетним свопам. Почему не мешает … да все-равно ведь спасут… to big to fail ($0.8 трлн активов).

Но особенность ситуации в том, что это скорее всего пока только цветочки, на рынках развитых стран выпущено около $150 трлн долга нефинансового сектора. Основная функция финансовой системы состоит в преобразовании краткосрочных пассивов в долгосрочные активы, при такой долговой нагрузке и темпах ужесточения, финансовой системе (в широком смысле фонды, банки, прочие фининституты) нужно будет абсорбировать под $3 трлн процентного риска, а потом еще кредитные риски (когда пойдут активнее дефолты и просрочки), если мировые ЦБ реализуют свои планы по повышению ставок на 4-5 п.п. (скорее всего, нарастающие проблемы их остановят). Как распределятся эти риски по системе (и кого «порвет») не знает достоверно никто, но звоночки звенят (на горизонте ЦБ замаячил риск финансовых кризисов). И здесь или ЦБ остановятся, или скоро начнет рваться … пока все идет к тому, что ЦБ, как минимум будут вынуждены притормозить, что также будет бросать тень на доверие к их борьбе с инфляцией.

P.S.: Впрочем, против Банка Японии это пока играть не мешает, т.к. здесь ЦБ сам дает ликвидность на то, чтобы против него можно было поиграть, потому йену подогнали к 145 и далеко не отпускают, несмотря на сильное ослабление доллара в целом.

@truecon

ЦБ занервничали …

Резервный Банк Австралии сегодня повысил ставку лишь на 25 б.п. до 2.6%, хотя рынок ожидал 50 б.п., при этом, инфляцию австралийцы ожидают в районе 7.75% к концу 2022 года (прогноз не изменился), а к концу 2023 года ожидает 4%, что также выше целевых уровней 2-3%. Очевидно, что это первый ЦБ, который публикует решение после британской истории и они явно напряглись, указывая, что путь к достижению баланса (рост/инфляция) «узок и омрачен неопределенностью». Хотя у австралийцев относительно низкий госдолг (53% ВВП), да и корпоративные долги нельзя назвать высокими (64% ВВП), но они имеют один из самых высоких в мире уровней долговой нагрузки на население, долг которого составляет более 118% ВВП, ипотечные ставки превысили 6% годовых и рынок жилья начинает стремительно заваливаться.

Сам Банк Англии выбил себе лимит на покупку гособлигаций на £100 млрд, хотя потратил пока менее £4 млрд, отклоняя часть заявок на продажу. При этом, правительство дало «задний ход» по снижению налогов, которое само же анонсировало 10 дней назад (быстро их «приземлили»). Как долго будет продолжаться этот цирк и метания можно только догадываться, но программа покупки бумаг скорее всего будет продлена, это далеко не финал истории. Сам британский кейс заставит ключевые ЦБ осознать реальность немного яснее... и они безусловно напряглись.

Рынки видят этот испуг ЦБ и встречают историю на позитиве, отыгрывая слабость центральных банков, начиная спокойнее смотреть на «жесткую позицию». А это будет ее девальвировать, делая коммуникацию сложнее, снижая доверие к риторике ЦБ. Отсюда и рост, в частности драгметаллов. Не мешает здесь даже зашатавшийся Credit Suisse, дефолтные свопы которого улетели за 300 по пятилетним свопам. Почему не мешает … да все-равно ведь спасут… to big to fail ($0.8 трлн активов).

Но особенность ситуации в том, что это скорее всего пока только цветочки, на рынках развитых стран выпущено около $150 трлн долга нефинансового сектора. Основная функция финансовой системы состоит в преобразовании краткосрочных пассивов в долгосрочные активы, при такой долговой нагрузке и темпах ужесточения, финансовой системе (в широком смысле фонды, банки, прочие фининституты) нужно будет абсорбировать под $3 трлн процентного риска, а потом еще кредитные риски (когда пойдут активнее дефолты и просрочки), если мировые ЦБ реализуют свои планы по повышению ставок на 4-5 п.п. (скорее всего, нарастающие проблемы их остановят). Как распределятся эти риски по системе (и кого «порвет») не знает достоверно никто, но звоночки звенят (на горизонте ЦБ замаячил риск финансовых кризисов). И здесь или ЦБ остановятся, или скоро начнет рваться … пока все идет к тому, что ЦБ, как минимум будут вынуждены притормозить, что также будет бросать тень на доверие к их борьбе с инфляцией.

P.S.: Впрочем, против Банка Японии это пока играть не мешает, т.к. здесь ЦБ сам дает ликвидность на то, чтобы против него можно было поиграть, потому йену подогнали к 145 и далеко не отпускают, несмотря на сильное ослабление доллара в целом.

@truecon

{kind=link}

#еврозона #ЕС #экономика #кризис

В общем-то достаточно адекватные оценки от бывших McKinsey - это, конечно, оценки номинальных денежных потерь европейской экономики в текущей ситуации (>1 трлн евро). Их во-многом придется компенсировать из бюджетов, т.е. через наращивание долга и дефицитов, что в текущей ситуации повышения ставок для борьбы с инфляцией (как уже показал опыт британцев) будет далеко не так просто. В таких условиях прогнозы большинства международных организаций о росте ВВП ЕС выглядят, мягко говоря, оптимистичными.

@truecon

В общем-то достаточно адекватные оценки от бывших McKinsey - это, конечно, оценки номинальных денежных потерь европейской экономики в текущей ситуации (>1 трлн евро). Их во-многом придется компенсировать из бюджетов, т.е. через наращивание долга и дефицитов, что в текущей ситуации повышения ставок для борьбы с инфляцией (как уже показал опыт британцев) будет далеко не так просто. В таких условиях прогнозы большинства международных организаций о росте ВВП ЕС выглядят, мягко говоря, оптимистичными.

@truecon

#Германия #экспорт #экономика #Кризис #инфляция

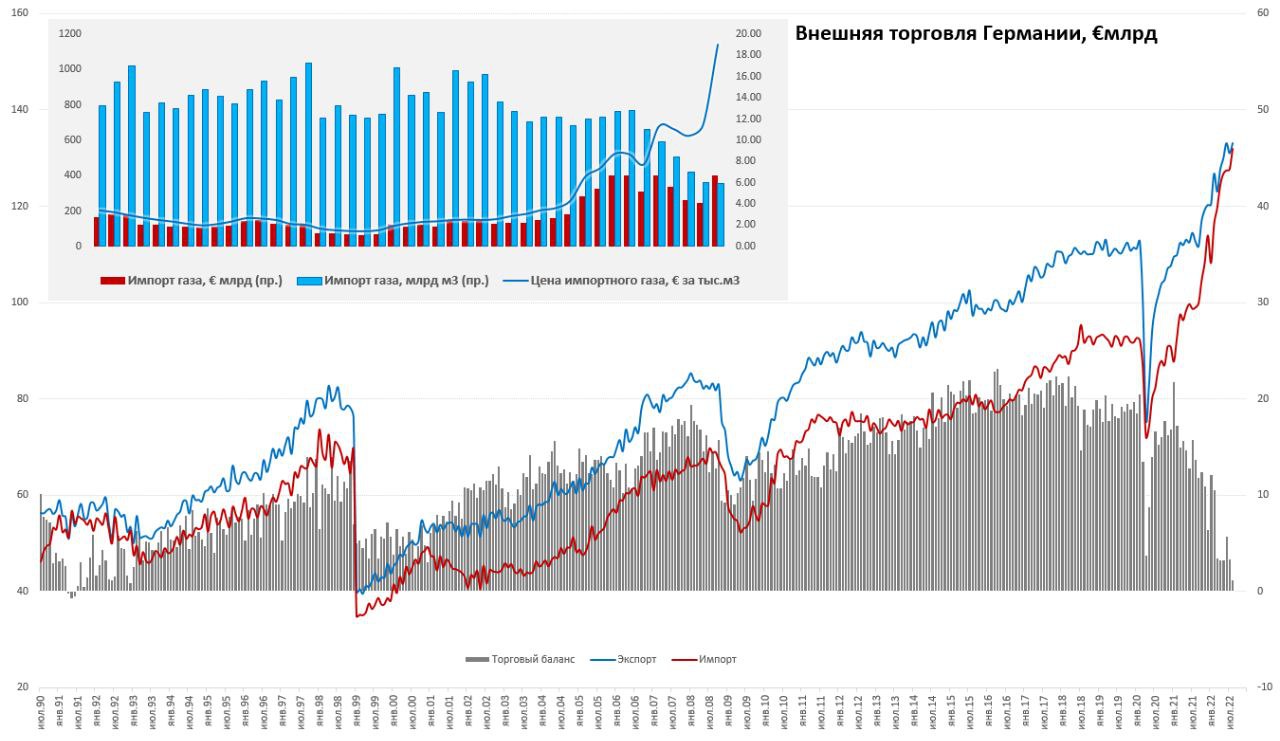

Германия: торговый баланс продолжил нимходящий дрейф

В августе немецкий экспорт подрос на 1.6% м/м, годовой прирост экспорта составил 21.2%, что говорит о том, что в реальном выражении экспорт сокращается. Импорт вырос на 3.4% м/м и 35.7% г/г. Сальдо внешней торговли все еще удержалось в положительной области €1.2 млрд, двигаясь в сторону нулевых отметок по сравнению с €15-20 млрд в месяц.

Немецкий экспорт в Россию вырос в августе до €1.13 млрд на 11.8% м/м, но в целом это примерно вдвое ниже февральских уровней, но примерно в полтора раза выше уровней апреля. Импорт из России сократился до €2.68 млрд, упав на 6.7% м/м, что на 27% ниже февральских уровней. Постепенно дефицит торговли Германии с Россией снижается, но пока остается выше докризисных уровней и составил €1.6 млрд в августе. Дефицит с Китаем держится на уровне €6 млрд в месяц.

Импорт газа Германией в июле сократился до 5.9 млрд м3 (-55% г/г), но резко выросли цены, если в июле они были в районе €687 за тыс.м3, то в июле уже цена €1140 за тыс.м3 (в 5.5 раза дороже, чем в прошлом году), в общем-то во втором полугодии относительно дешевый газ для Германии закончился. Объемы импорта существенно ниже уровней осенне-зимнего потребления 8-12 млрд м3 в месяц. Но, если импорт сильно не сократится в ближайшие полгода (что возможно после полного выключения СП1/СП2) – то Германия на тонкой грани прохождения осенне-зимнего сезона, но с серьезными проблемами на весь последующий год (при таких объемах импорта Германия просто не сможет создать запасы к сезону 2023/24).

@truecon

Германия: торговый баланс продолжил нимходящий дрейф

В августе немецкий экспорт подрос на 1.6% м/м, годовой прирост экспорта составил 21.2%, что говорит о том, что в реальном выражении экспорт сокращается. Импорт вырос на 3.4% м/м и 35.7% г/г. Сальдо внешней торговли все еще удержалось в положительной области €1.2 млрд, двигаясь в сторону нулевых отметок по сравнению с €15-20 млрд в месяц.

Немецкий экспорт в Россию вырос в августе до €1.13 млрд на 11.8% м/м, но в целом это примерно вдвое ниже февральских уровней, но примерно в полтора раза выше уровней апреля. Импорт из России сократился до €2.68 млрд, упав на 6.7% м/м, что на 27% ниже февральских уровней. Постепенно дефицит торговли Германии с Россией снижается, но пока остается выше докризисных уровней и составил €1.6 млрд в августе. Дефицит с Китаем держится на уровне €6 млрд в месяц.

Импорт газа Германией в июле сократился до 5.9 млрд м3 (-55% г/г), но резко выросли цены, если в июле они были в районе €687 за тыс.м3, то в июле уже цена €1140 за тыс.м3 (в 5.5 раза дороже, чем в прошлом году), в общем-то во втором полугодии относительно дешевый газ для Германии закончился. Объемы импорта существенно ниже уровней осенне-зимнего потребления 8-12 млрд м3 в месяц. Но, если импорт сильно не сократится в ближайшие полгода (что возможно после полного выключения СП1/СП2) – то Германия на тонкой грани прохождения осенне-зимнего сезона, но с серьезными проблемами на весь последующий год (при таких объемах импорта Германия просто не сможет создать запасы к сезону 2023/24).

@truecon

{kind=link}

#нефть #экономика #инфляция #Кризис

ОПЕК+ с ноября сократит лимиты добычи нефти на 2 мб/д, на самом деле, относительно текущих уровней добычи это не так много (<1 мб/д) и вполне логично в условиях сезонного снижения потребления и ожидаемой рецессии в мировой экономике (а она уже на пороге).

P.S.: Самое интересное в этом решении скорее полное игнорирование ОПЕК+ давления Белого дома.

@truecon

ОПЕК+ с ноября сократит лимиты добычи нефти на 2 мб/д, на самом деле, относительно текущих уровней добычи это не так много (<1 мб/д) и вполне логично в условиях сезонного снижения потребления и ожидаемой рецессии в мировой экономике (а она уже на пороге).

P.S.: Самое интересное в этом решении скорее полное игнорирование ОПЕК+ давления Белого дома.

@truecon

Подъехали "подарки" от ЕС, все более менее ожидаемо: нефть, ограничения на импорт/экспорт, ограничения на крипту.

Отключить себе газ в ЕС не решились (ограничений на НКЦ) нет ...

Отключить себе газ в ЕС не решились (ограничений на НКЦ) нет ...

European Commission - European Commission

Ukraine: EU agrees on eighth package of sanctions against Russia

The Commission welcomes the Council's adoption of an eighth package of hard-hitting sanctions against Russia for its aggression against Ukraine.

#экономика #Кризис #МВФ #мир

В преддверии очередного обзора мировой экономики, глава МВФ К.Георгиева уже анонсировала снижение прогноза роста мировой экономики после того как "уже трижды понижали прогнозы". И заявила, что риски рецессии растут, а потери мировой экономики до 2026 года составят около $4 трлн по текущим оценкам (очень оптимистично).

По заявлениям МВФ "мы переживаем фундаментальный сдвиг в мировой экономике" от предсказуемости к хрупкости и неопределенности, но рецепты МВФ для стабилизации ситуации просты и привычны:

🫵 Решительно повышать ставки для борьбы с инфляцией ... хоть это не обойдется без боли;

🫵 Поддерживать домохозяйства с низкими доходами (целевым образом), но ... не прибегать к регулированию цен и массивной фискальной поддержке;

🫵 Быстрее решать проблемные ситуации с долгами EM (Китаю и частным инвесторам), чтобы снизить риски долговых кризисов;

Так вот все просто ... это будет не последнее понижение прогнозов МВФ

@truecon

В преддверии очередного обзора мировой экономики, глава МВФ К.Георгиева уже анонсировала снижение прогноза роста мировой экономики после того как "уже трижды понижали прогнозы". И заявила, что риски рецессии растут, а потери мировой экономики до 2026 года составят около $4 трлн по текущим оценкам (очень оптимистично).

По заявлениям МВФ "мы переживаем фундаментальный сдвиг в мировой экономике" от предсказуемости к хрупкости и неопределенности, но рецепты МВФ для стабилизации ситуации просты и привычны:

🫵 Решительно повышать ставки для борьбы с инфляцией ... хоть это не обойдется без боли;

🫵 Поддерживать домохозяйства с низкими доходами (целевым образом), но ... не прибегать к регулированию цен и массивной фискальной поддержке;

🫵 Быстрее решать проблемные ситуации с долгами EM (Китаю и частным инвесторам), чтобы снизить риски долговых кризисов;

Так вот все просто ... это будет не последнее понижение прогнозов МВФ

@truecon

IMF

Navigating A More Fragile World

Annual Meetings 2022 Curtain Raiser

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС ускорилась, но долларов меньше не стало

На неделе ФРС наконец раскачалась и сократила свой портфель гособлигаций сразу на $37.9 млрд, хотя в среднем за последние 4 недели все еще ФРС далека от цели в $95 млрд, но это уже определенное движение к цели. С ипотекой мало что получается, а ставки там уж в небесах. Но, помимо ФРС на неделе от гособлигаций США избавлялись и иностранные ЦБ, причем это вторая подряд неделя массированного сброса гособлигаций США в сумме на $67.4 млрд. Учитывая, что и Минфин США немного нарастил долг (+$37.2) предложение госдолга на рынке подросло. Особенность в том, что Минфин США хочет в 4 квартале собрать с рынка $400 млрд и нарастить кэш до $700 млрд, ФРС должна распродать бумаг на $285 млрд, если еще и иностранцы будут продолжать сбрасывать UST на $200-300 млрд в квартал – то это до $1 трлн нового предложения долга до конца года, а покупателей не много.

Но, возвращаясь к текущей неделе, долларов меньше не стало, т.к. ведомство Дж.Йеллен потратило намного больше, чем заняло и средства Минфин США на счетах в ФРС сократились на $39.8 млрд до $622.1 млрд, полностью компенсировав изъятие долларов со стороны ФРС. Вместе с этим, банки (успешно отчитавшись) сократили обратные РЕПО на $93.4 млрд, как они всегда делают, что увеличило свободные остатки на счетах в ФРС на похожую величину. Так что долларов пока осталось много.

Все это провоцирует качели на рынке госдолга, хотя пока не провоцирует существенного роста спредов в корпоративных долгах, но сильно бьет по ипотеке, где ставки практически достигли максимумов 2006 года и составили 6.75% годовых. Представители ФРС всю неделю пытались убедить рынки, что они не Банк Англии (британцы подложили свинью, серьезно усложнив коммуникацию) и намерены серьезно побороться с инфляцией, к концу недели не полностью, но все же удалось – рынок снова приуныл. Но в общем-то они не Банк Англии пока не оказались в его шкуре...

@truecon

ФРС ускорилась, но долларов меньше не стало

На неделе ФРС наконец раскачалась и сократила свой портфель гособлигаций сразу на $37.9 млрд, хотя в среднем за последние 4 недели все еще ФРС далека от цели в $95 млрд, но это уже определенное движение к цели. С ипотекой мало что получается, а ставки там уж в небесах. Но, помимо ФРС на неделе от гособлигаций США избавлялись и иностранные ЦБ, причем это вторая подряд неделя массированного сброса гособлигаций США в сумме на $67.4 млрд. Учитывая, что и Минфин США немного нарастил долг (+$37.2) предложение госдолга на рынке подросло. Особенность в том, что Минфин США хочет в 4 квартале собрать с рынка $400 млрд и нарастить кэш до $700 млрд, ФРС должна распродать бумаг на $285 млрд, если еще и иностранцы будут продолжать сбрасывать UST на $200-300 млрд в квартал – то это до $1 трлн нового предложения долга до конца года, а покупателей не много.

Но, возвращаясь к текущей неделе, долларов меньше не стало, т.к. ведомство Дж.Йеллен потратило намного больше, чем заняло и средства Минфин США на счетах в ФРС сократились на $39.8 млрд до $622.1 млрд, полностью компенсировав изъятие долларов со стороны ФРС. Вместе с этим, банки (успешно отчитавшись) сократили обратные РЕПО на $93.4 млрд, как они всегда делают, что увеличило свободные остатки на счетах в ФРС на похожую величину. Так что долларов пока осталось много.

Все это провоцирует качели на рынке госдолга, хотя пока не провоцирует существенного роста спредов в корпоративных долгах, но сильно бьет по ипотеке, где ставки практически достигли максимумов 2006 года и составили 6.75% годовых. Представители ФРС всю неделю пытались убедить рынки, что они не Банк Англии (британцы подложили свинью, серьезно усложнив коммуникацию) и намерены серьезно побороться с инфляцией, к концу недели не полностью, но все же удалось – рынок снова приуныл. Но в общем-то они не Банк Англии пока не оказались в его шкуре...

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

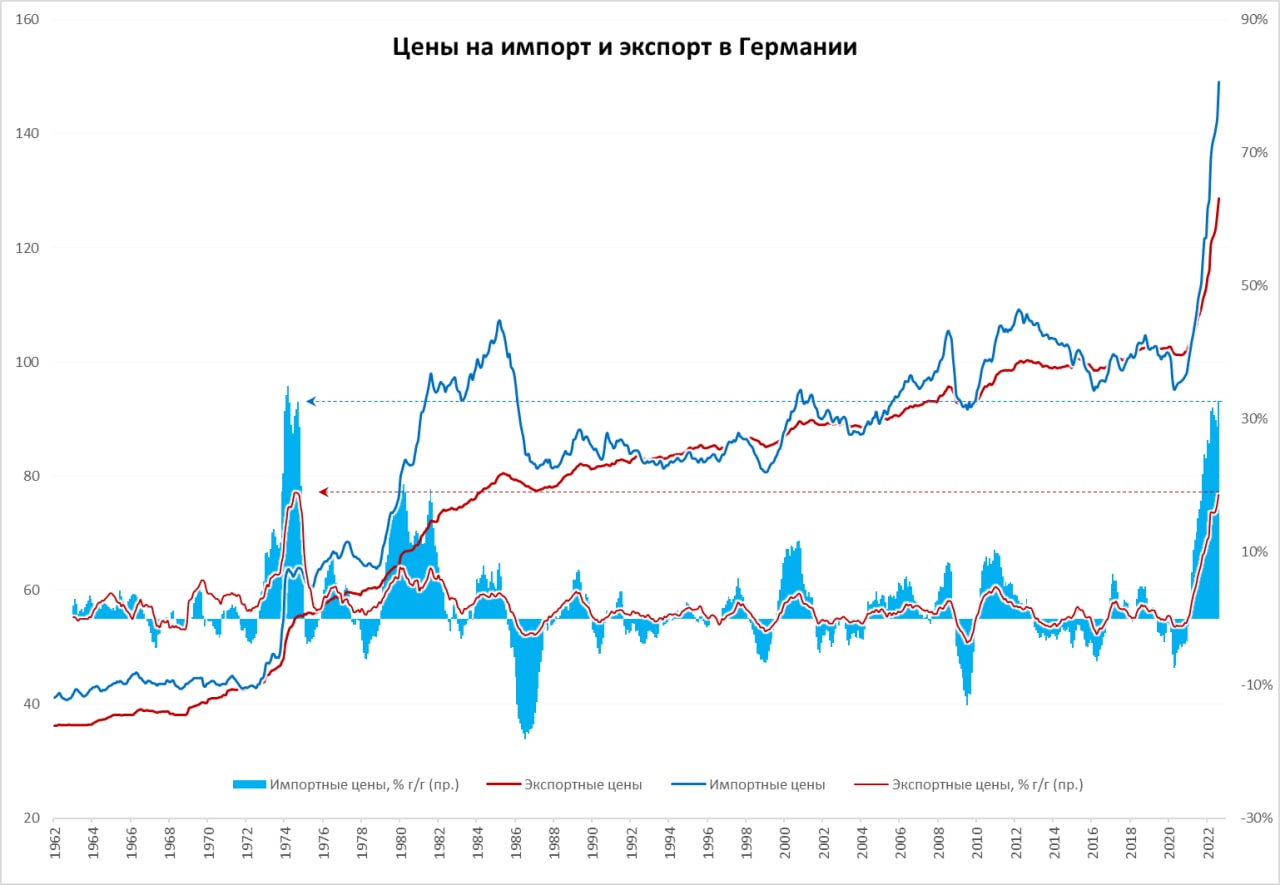

Германия: импортные/экспортные цены цены идут на рекорды

Министр экономики Германии на днях пожаловался, что партнеры добиваются заоблачных цен на газ. И в общем-то понятно почему, до июня немцы получали относительно комфортную цену на импорт, но с июля все улетело в небеса (почти 80% роста). В итоге, даже несмотря на падение цен на нефть и ряд других сырьевых товаров, импортные цены в Германии за август подскочили на 4.3% м/м, а годовой рост достиг 32.7% г/г – новый рекорд с 1974 года.

Экспортные цены в августе тоже не стояли на месте и выросли на 2.1% м/м и 18.6% г/г, повторив рекорд 1974 года. Это будет делать товары одного и крупнейших мировых экспортеров все боле дорогими и все менее конкурентноспособными, хотя падение евро и компенсирует часть эффектов. Промышленные заказы в Германии за август снизились на 2.4% м/м, промышленное производство сократилось на 0.8% м/м – здесь все только начинается, в энергоемких отраслях сокращение составило 2.1% м/м и 8.6% относительно февраля 2022 года. Розничные продажи сократились на 1.3% м/м.

❗️В целом это и есть стагфляция...

@truecon

Германия: импортные/экспортные цены цены идут на рекорды

Министр экономики Германии на днях пожаловался, что партнеры добиваются заоблачных цен на газ. И в общем-то понятно почему, до июня немцы получали относительно комфортную цену на импорт, но с июля все улетело в небеса (почти 80% роста). В итоге, даже несмотря на падение цен на нефть и ряд других сырьевых товаров, импортные цены в Германии за август подскочили на 4.3% м/м, а годовой рост достиг 32.7% г/г – новый рекорд с 1974 года.

Экспортные цены в августе тоже не стояли на месте и выросли на 2.1% м/м и 18.6% г/г, повторив рекорд 1974 года. Это будет делать товары одного и крупнейших мировых экспортеров все боле дорогими и все менее конкурентноспособными, хотя падение евро и компенсирует часть эффектов. Промышленные заказы в Германии за август снизились на 2.4% м/м, промышленное производство сократилось на 0.8% м/м – здесь все только начинается, в энергоемких отраслях сокращение составило 2.1% м/м и 8.6% относительно февраля 2022 года. Розничные продажи сократились на 1.3% м/м.

❗️В целом это и есть стагфляция...

@truecon

{kind=link}

Forwarded from Банк России

📆 У инвесторов есть еще месяц на расконвертацию расписок и перевод российских ценных бумаг из-за рубежа

Инвесторы смогут подать заявление на принудительную конвертацию депозитарных расписок в российские акции до 10 ноября 2022 года включительно. Дополнительный месяц также появляется у тех, кто хочет перевести отечественные ценные бумаги из иностранного депозитария в российский в принудительном порядке. Соответствующий закон подписал Президент России.

Срок продлен для того, чтобы владельцы ценных бумаг успели собрать необходимые документы и подать заявление. Не позднее 24 ноября 2022 года российские депозитарии должны будут открыть обратившимся инвесторам счета и зачислить на них российские ценные бумаги либо отказать в проведении операций.

Инвесторы смогут подать заявление на принудительную конвертацию депозитарных расписок в российские акции до 10 ноября 2022 года включительно. Дополнительный месяц также появляется у тех, кто хочет перевести отечественные ценные бумаги из иностранного депозитария в российский в принудительном порядке. Соответствующий закон подписал Президент России.

Срок продлен для того, чтобы владельцы ценных бумаг успели собрать необходимые документы и подать заявление. Не позднее 24 ноября 2022 года российские депозитарии должны будут открыть обратившимся инвесторам счета и зачислить на них российские ценные бумаги либо отказать в проведении операций.

#экономика #США #безработица #инфляция

США: опять 3.5

Рынок труда США в сентябре особых сюрпризов не преподнес – 263 тыс. новых рабочих мест, причем в частном секторе 288 тыс., в госсекторе сокращение 25 тыс. От рыночных ожиданий это отличалось не очень сильно, но все же было лучше прогнозов. В целом здесь очевидно постепенное охлаждение, но рынок все еще в активной фазе роста. Рост зарплат неуправленческого персонала остается достаточно стабильным – почасовая оплата растет на 0.4% м/м третий месяц подряд, недельная прибавила 0.7% м/м, годовой прирост фонда з/п здесь замедлился до 9.2% г/г. Охлаждение постепенно происходит, но все еще доходы растут в два раза быстрее, чем в доковидный период.

Отчет по безработице зафиксировал снижение уровня безработицы с 3.7% снова до 3.5%, но доля занятых в экономике не изменилась, оставшись на уровне 60.1%. Если в августе неожиданно резко подросла рабочая сила (и за счет этого подросла безработица), то в сентябре был обратный процесс, что говорит скорее качестве сбора информации и сезонных корректировок. Безработица стоит на минимумах, а часть американцев, выпавших с рынка труда в Covid так и не вернулась.

В целом, рынок труда очень не торопясь остывает, но все еще остается горячим, что добавляет боли рынкам, т.к. у ФРС пока нет никакого повода останавливаться, учитывая состояние рынка труда.

@truecon

США: опять 3.5

Рынок труда США в сентябре особых сюрпризов не преподнес – 263 тыс. новых рабочих мест, причем в частном секторе 288 тыс., в госсекторе сокращение 25 тыс. От рыночных ожиданий это отличалось не очень сильно, но все же было лучше прогнозов. В целом здесь очевидно постепенное охлаждение, но рынок все еще в активной фазе роста. Рост зарплат неуправленческого персонала остается достаточно стабильным – почасовая оплата растет на 0.4% м/м третий месяц подряд, недельная прибавила 0.7% м/м, годовой прирост фонда з/п здесь замедлился до 9.2% г/г. Охлаждение постепенно происходит, но все еще доходы растут в два раза быстрее, чем в доковидный период.

Отчет по безработице зафиксировал снижение уровня безработицы с 3.7% снова до 3.5%, но доля занятых в экономике не изменилась, оставшись на уровне 60.1%. Если в августе неожиданно резко подросла рабочая сила (и за счет этого подросла безработица), то в сентябре был обратный процесс, что говорит скорее качестве сбора информации и сезонных корректировок. Безработица стоит на минимумах, а часть американцев, выпавших с рынка труда в Covid так и не вернулась.

В целом, рынок труда очень не торопясь остывает, но все еще остается горячим, что добавляет боли рынкам, т.к. у ФРС пока нет никакого повода останавливаться, учитывая состояние рынка труда.

@truecon

{kind=link}

#BOE #фунт #ставки #экономика #инфляция

Приключения Банка Англии

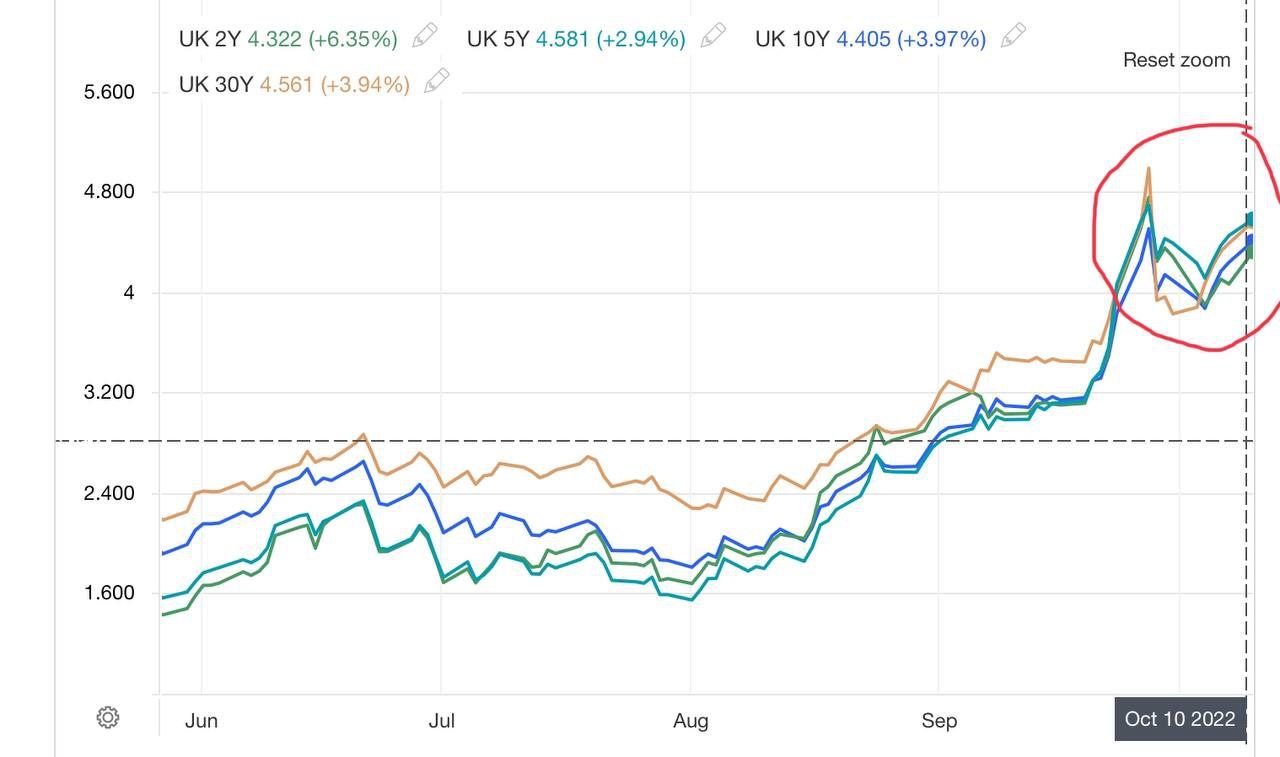

У Банка Англии как-то все не складывается, несмотря на проводимые аукционы по покупке гособлигаций, купить он их смог только на £5 млрд, из плановых £40 млрд. В итоге он решил увеличить лимит покупки на аукционах до £10 млрд в день (когда и имеющийся лимит не выбирается). А также запускает временное РЕПО для финансирования liability driven investment (LDI) с расширенным обеспечением (в т.ч. корпоративные облигации), будет проводить по вторникам регулярные операции долгосрочного РЕПО, чтобы поддержать ликвидность LDI и эти программы продолжатся после 14 октября. По оценкам Reuters стоимость LDI в 2021 году достигла £1.6 трлн и проблема так просто не решается пока не остановится/развернётся рост доходности гособлигаций.

Несмотря на все усилия, доходность гособлигаций все-равно дрейфует вверх (ЦБ нужно ограничения и менять механизмы покупки и смягчать ограничения), десятилетки уже снова выше 4.4%, тридцатилетние бумаги дают доходность 4.6% и это продолжит давить на фонды. Так, или иначе британскому ЦБ придется накачать достаточно большую ликвидность, чтобы решить всю эту ситуацию и деваться ему особо некуда. А о сокращении баланса в такой ситуации вообще можно забыть...

@truecon

Приключения Банка Англии

У Банка Англии как-то все не складывается, несмотря на проводимые аукционы по покупке гособлигаций, купить он их смог только на £5 млрд, из плановых £40 млрд. В итоге он решил увеличить лимит покупки на аукционах до £10 млрд в день (когда и имеющийся лимит не выбирается). А также запускает временное РЕПО для финансирования liability driven investment (LDI) с расширенным обеспечением (в т.ч. корпоративные облигации), будет проводить по вторникам регулярные операции долгосрочного РЕПО, чтобы поддержать ликвидность LDI и эти программы продолжатся после 14 октября. По оценкам Reuters стоимость LDI в 2021 году достигла £1.6 трлн и проблема так просто не решается пока не остановится/развернётся рост доходности гособлигаций.

Несмотря на все усилия, доходность гособлигаций все-равно дрейфует вверх (ЦБ нужно ограничения и менять механизмы покупки и смягчать ограничения), десятилетки уже снова выше 4.4%, тридцатилетние бумаги дают доходность 4.6% и это продолжит давить на фонды. Так, или иначе британскому ЦБ придется накачать достаточно большую ликвидность, чтобы решить всю эту ситуацию и деваться ему особо некуда. А о сокращении баланса в такой ситуации вообще можно забыть...

@truecon

{kind=link}

#мир #экономика #Кризис #инфляция

Оптимисты из МВФ продолжают своим оптимизмом удивлять:

Прогноз по росту мирового ВВП остался на уровне 3.2% в 2022 году, а в 2023 году понижен до 2.7%. Скромненькая рецессия в Германии и Италии в 2023 году, понижен прогноза по США на 2022 год (он итак был малореалистичен).

Прогноз по мировой инфляции повышен до 8.8% в 2022 году и 6.5% в 2023 году. Продолжим с интересом наблюдать за дальнейшими пересмотрами прогнозов… вниз по росту

@truecon

Оптимисты из МВФ продолжают своим оптимизмом удивлять:

Прогноз по росту мирового ВВП остался на уровне 3.2% в 2022 году, а в 2023 году понижен до 2.7%. Скромненькая рецессия в Германии и Италии в 2023 году, понижен прогноза по США на 2022 год (он итак был малореалистичен).

Прогноз по мировой инфляции повышен до 8.8% в 2022 году и 6.5% в 2023 году. Продолжим с интересом наблюдать за дальнейшими пересмотрами прогнозов… вниз по росту

@truecon

#EC #Кризис

«Finita la commedia» ... и EuroPerestroika – именно так можно описать контекст недавнего выступления 75-летнего пенсионера брюссельской бюрократии и дипломатии, Верховного представителя ЕС по иностранным делам и политике безопасности Ж.Борреля на ежегодной конференции:

♦️ Мы сталкиваемся с одним из крупнейших энергетических кризисов (и сами для этого неплохо постарались)

♦️ Мир ... это мир радикальной неопределенности ... его надо принять и адаптироваться ...черные лебеди везде (выпуская еще парочку из-за пазухи)

♦️ Мы отделили наши источники процветания от источников нашей безопасности было тепло и хорошо (уже «было» ... )

♦️ Наше процветание основано на дешевой энергии из России ... и доступе к китайскому рынку (благополучие и процветание «все»... )

♦️ Нам нужна полная реструктуризация экономики ... перестройка будет жесткой, и это создаст политические проблемы (ну «разгребать» то уже не ему)

♦️ Радикальные правые усиливают свое влияние ... и приходят к власти (а разве это не следствие политики самих евробюрокартов?)

♦️ Мы делегировали нашу безопасность Соединенным Штатам ... а вдруг в Белом доме будет не «Байден и Блинкен»? (а вдруг Трамп, а вдруг Маск?)

♦️ ЕС абсолюно зависим ... Вы - Соединенные Штаты - позаботьтесь о нашей безопасности. Вы – Китай и Россия – обеспечили основу нашего процветания. Это мир, которого больше нет (такие дела)

♦️ Три проблемы: Россия-Украина ... противостояние США – Китай... энергетический и продовольственный кризис – это идеальный шторм

♦️ Инфляция и повышение ставок ... мир, следующий за ФРС потому, что другого пути нет, иначе капитал потечет ... и валюты накроют девальвации

Там есть еще много откровений, и о том, что (сюрприз!) «колеблющиеся государства» голосуют в соответствии со своими интересами ... и хотят идти за Брюсселем. И о том, что в условиях конкуренции все стало оружием (энергия, инвестиции, информация, данные, миграционные потоки...). И даже (о ужас!!!) Конго не собираются жертвовать своим экономическим развитием ради борьбы с изменением климата. Было там и про борьбу между демократиями и авторитариями, и много всего идеологического, проехался еврокомиссар и по ФРС, и по Пелоси с ее тайваньской провокацией ... "экзистенциальный кризис" накатывает.

@truecon

«Finita la commedia» ... и EuroPerestroika – именно так можно описать контекст недавнего выступления 75-летнего пенсионера брюссельской бюрократии и дипломатии, Верховного представителя ЕС по иностранным делам и политике безопасности Ж.Борреля на ежегодной конференции:

♦️ Мы сталкиваемся с одним из крупнейших энергетических кризисов (и сами для этого неплохо постарались)

♦️ Мир ... это мир радикальной неопределенности ... его надо принять и адаптироваться ...черные лебеди везде (выпуская еще парочку из-за пазухи)

♦️ Мы отделили наши источники процветания от источников нашей безопасности было тепло и хорошо (уже «было» ... )

♦️ Наше процветание основано на дешевой энергии из России ... и доступе к китайскому рынку (благополучие и процветание «все»... )

♦️ Нам нужна полная реструктуризация экономики ... перестройка будет жесткой, и это создаст политические проблемы (ну «разгребать» то уже не ему)

♦️ Радикальные правые усиливают свое влияние ... и приходят к власти (а разве это не следствие политики самих евробюрокартов?)

♦️ Мы делегировали нашу безопасность Соединенным Штатам ... а вдруг в Белом доме будет не «Байден и Блинкен»? (а вдруг Трамп, а вдруг Маск?)

♦️ ЕС абсолюно зависим ... Вы - Соединенные Штаты - позаботьтесь о нашей безопасности. Вы – Китай и Россия – обеспечили основу нашего процветания. Это мир, которого больше нет (такие дела)

♦️ Три проблемы: Россия-Украина ... противостояние США – Китай... энергетический и продовольственный кризис – это идеальный шторм

♦️ Инфляция и повышение ставок ... мир, следующий за ФРС потому, что другого пути нет, иначе капитал потечет ... и валюты накроют девальвации

Там есть еще много откровений, и о том, что (сюрприз!) «колеблющиеся государства» голосуют в соответствии со своими интересами ... и хотят идти за Брюсселем. И о том, что в условиях конкуренции все стало оружием (энергия, инвестиции, информация, данные, миграционные потоки...). И даже (о ужас!!!) Конго не собираются жертвовать своим экономическим развитием ради борьбы с изменением климата. Было там и про борьбу между демократиями и авторитариями, и много всего идеологического, проехался еврокомиссар и по ФРС, и по Пелоси с ее тайваньской провокацией ... "экзистенциальный кризис" накатывает.

@truecon

#BOJ #BOE #йена #фунт #долг #ставки

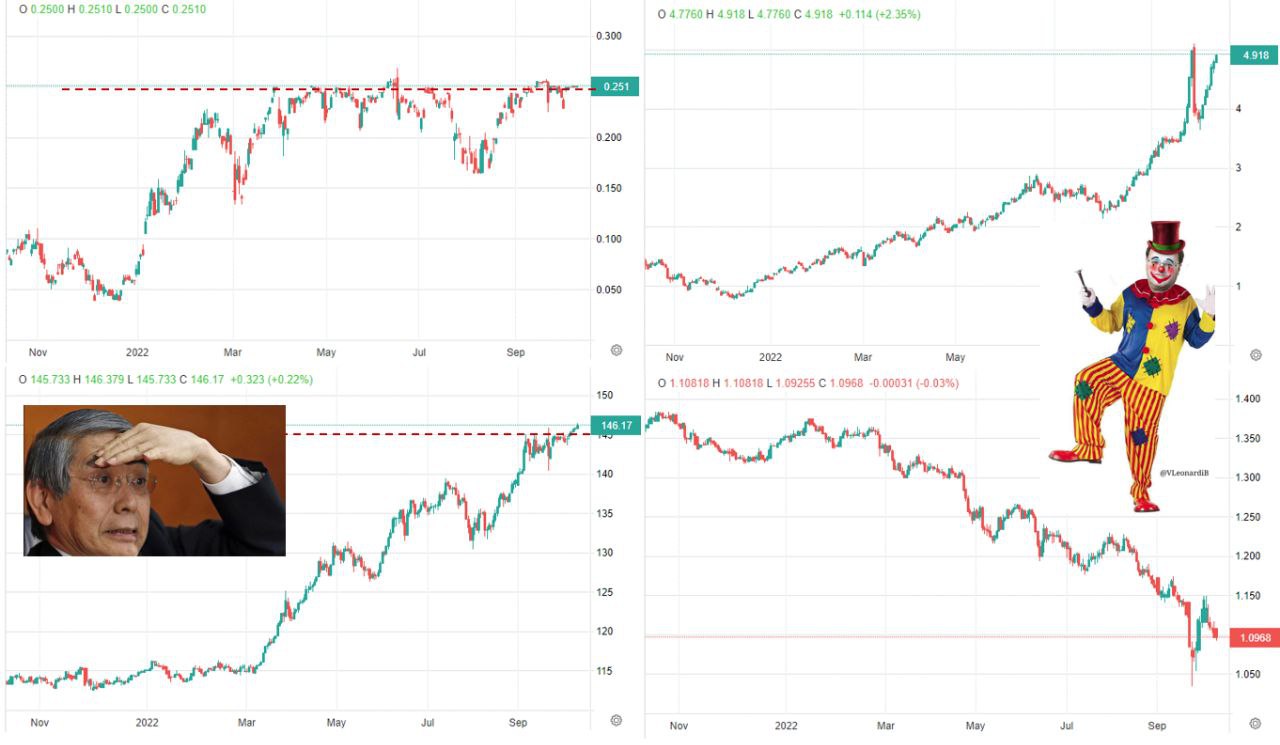

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 доллара за фунт.

Сериал «Неадекватные» … новая серия

@truecon

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 доллара за фунт.

Сериал «Неадекватные» … новая серия

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #ставки #Кризис

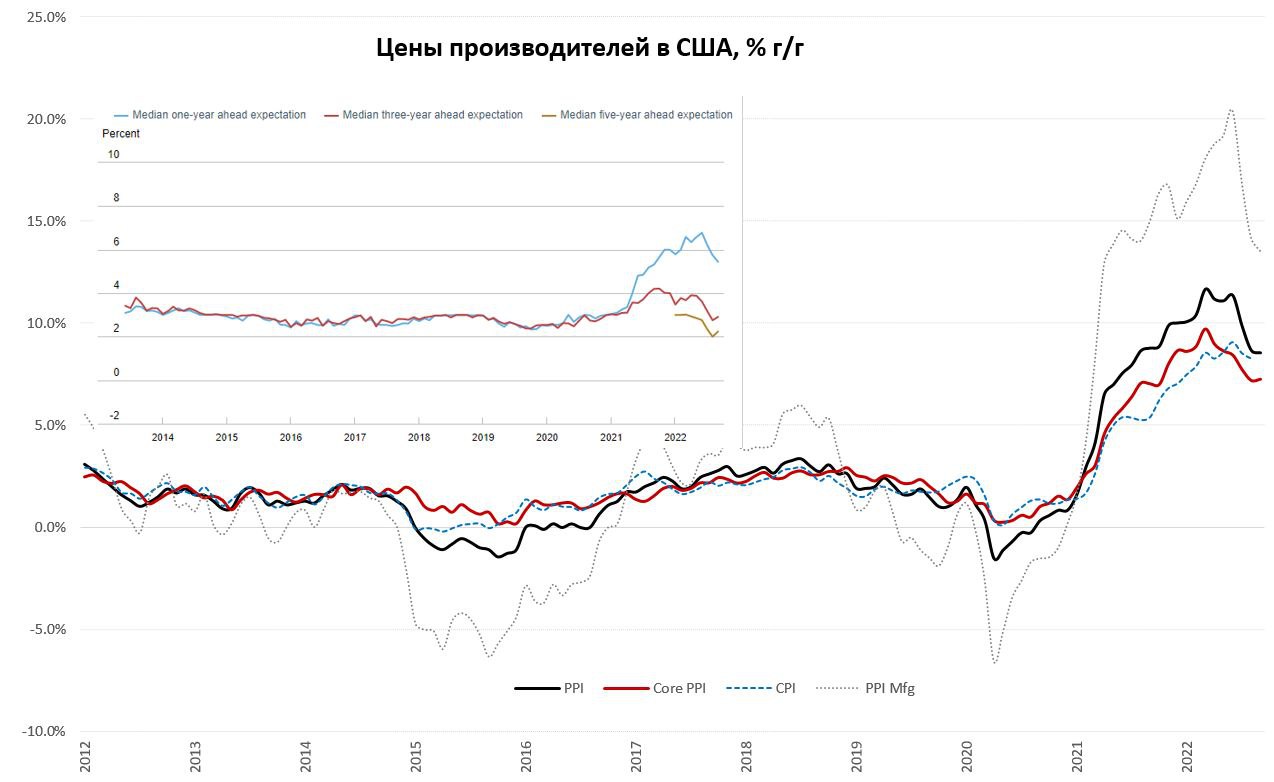

США: инфляция без особых сюрпризов

Цены производителей в США за сентябрь выросли на 0.4% м/м, годовой прирост цен замедлился незначительно до 8.5% г/г. Без учета энергии и продуктов питания цены выросли на 0.3% м/м и 7.2% г/г. Данные вышли чуть выше, чем ожидалось, но виновником стали продукты питания (1.2% м/м и 11.9% г/г), а также некоторое ускорение в секторе услуг (0.4% м/м и 6.8% г/г). В целом здесь ничего выдающегося, после двух месяцев приличной коррекции цен, процесс резко затормозился – ушли локальные истории снижения цен на нефть, более устойчивые факторы остались.

Инфляционные ожидания по данным ФРБ Нью-Йорка вышли разнонаправленно: годовые снизились с 5.7% до 5.4%, трехлетние подросли с 2.8% до 2.9%. Интересно, что в этот раз резко снизились ожидания менее образованных американцев с низкими доходами (коррекция цен на бензин), но подросли ожидания у американцев со средними доходами и образованием.

Если смотреть в целом, то большинство инфляционных показателей по-прежнему сигнализируют о сохранении дивергенции базовой и общей инфляции, первая даже немного ускорилась, вторая корректируется на фоне коррекции отдельных категорий и коммодитис.

Как-то на перспективы решения ФРС это не повлияет (+75 б.п на ближайшем заседании), т.к. ничего существенно не изменилось…

@truecon

США: инфляция без особых сюрпризов

Цены производителей в США за сентябрь выросли на 0.4% м/м, годовой прирост цен замедлился незначительно до 8.5% г/г. Без учета энергии и продуктов питания цены выросли на 0.3% м/м и 7.2% г/г. Данные вышли чуть выше, чем ожидалось, но виновником стали продукты питания (1.2% м/м и 11.9% г/г), а также некоторое ускорение в секторе услуг (0.4% м/м и 6.8% г/г). В целом здесь ничего выдающегося, после двух месяцев приличной коррекции цен, процесс резко затормозился – ушли локальные истории снижения цен на нефть, более устойчивые факторы остались.

Инфляционные ожидания по данным ФРБ Нью-Йорка вышли разнонаправленно: годовые снизились с 5.7% до 5.4%, трехлетние подросли с 2.8% до 2.9%. Интересно, что в этот раз резко снизились ожидания менее образованных американцев с низкими доходами (коррекция цен на бензин), но подросли ожидания у американцев со средними доходами и образованием.

Если смотреть в целом, то большинство инфляционных показателей по-прежнему сигнализируют о сохранении дивергенции базовой и общей инфляции, первая даже немного ускорилась, вторая корректируется на фоне коррекции отдельных категорий и коммодитис.

Как-то на перспективы решения ФРС это не повлияет (+75 б.п на ближайшем заседании), т.к. ничего существенно не изменилось…

@truecon

{kind=link}