#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

Forwarded from РБК. Новости. Главное

⚡️Королева Великобритании Елизавета II умерла на 97-м году жизни, сообщил Букингемский дворец.

Ее правление началось 6 февраля 1952 года в период премьерства Уинстона Черчилля.

Ее правление началось 6 февраля 1952 года в период премьерства Уинстона Черчилля.

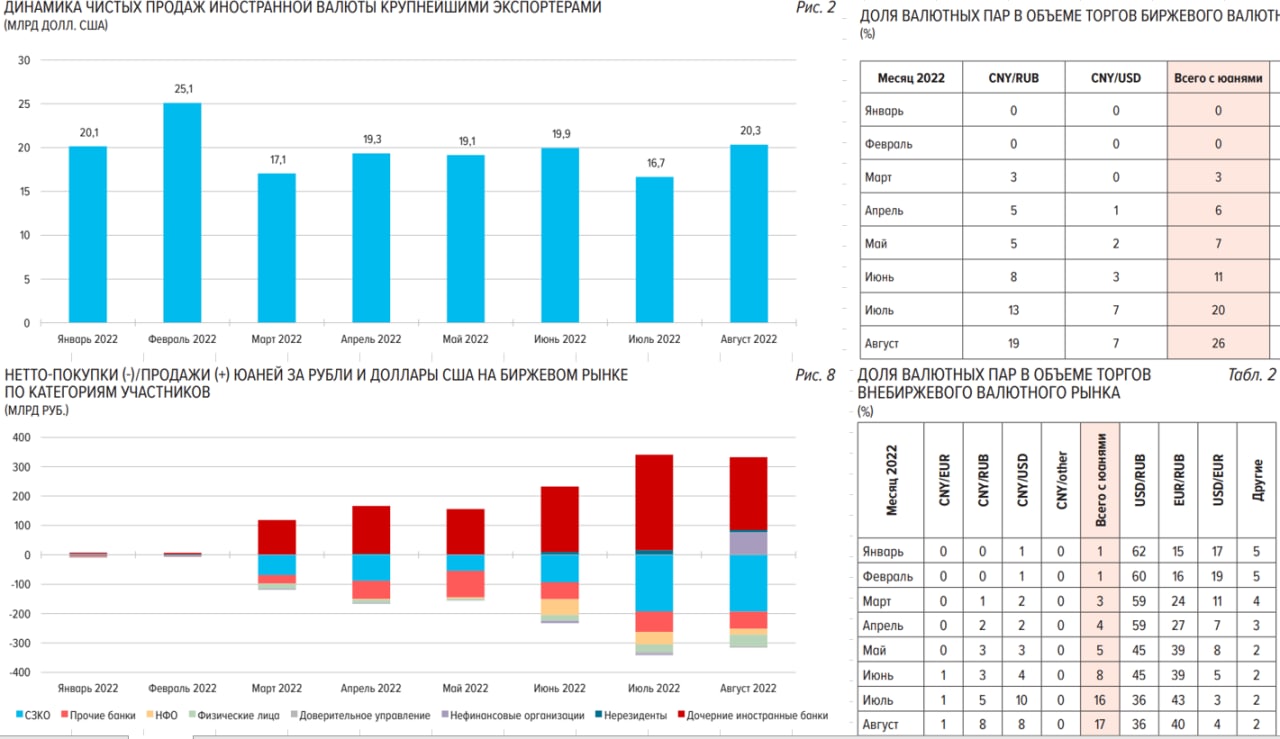

#рубль #Россия #ликвидность #БанкРоссии #юань

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Долларов подвезли... но это временно

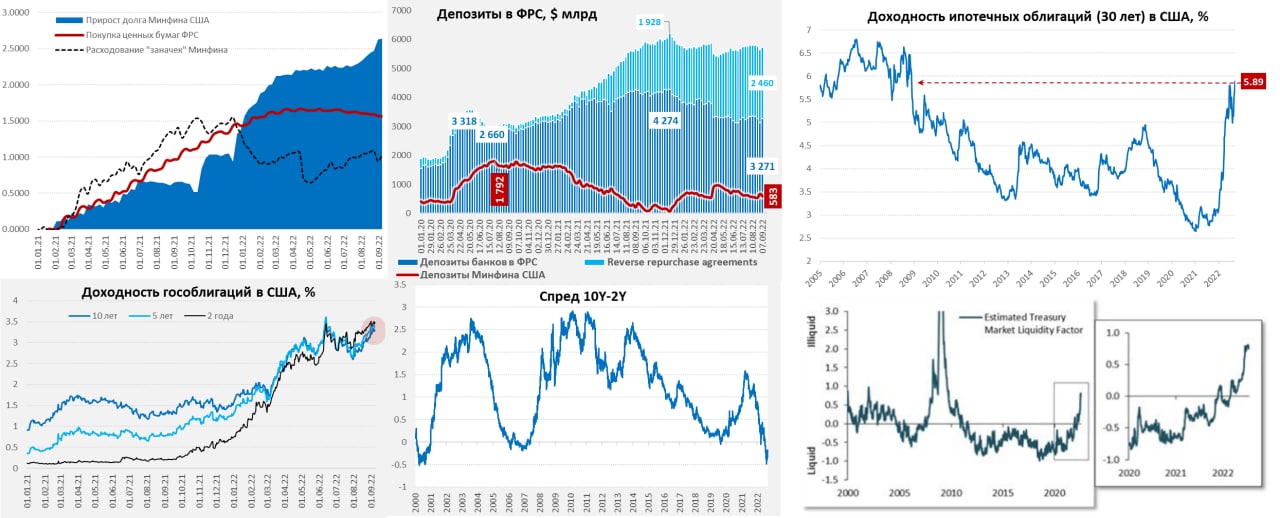

ФРС в первую неделю сентября особо не усердствовала, сократив портфель UST лишь на $4.2 млрд. Как только запахло жаренным на долговом рынке (UST10 ушли на 3.3%, ипотека поставила многолетний рекорд 5.89%) – ведомство Дж.Пауэлла отходит в сторонку. В такой ситуации есть большие сомнения, что монетарные власти способны реализовывать планы по сокращению портфеля заявленными темпами $95 млрд в месяц. Многие банки США признают, что на рынке гособлигаций США сложности с ликвидностью после ухода ФРС, продать $50 млн лот уже проблема. А низкая ликвидность в этом сегменте рынка может приводить к крайне серьезным проблемам в итоге, если рынок гособлигаций США «сломается» в какой-то момент.

В итоге ФРС на неделе отошла, а Минфин США помог, добавив долларов в финансовую систему сразу на $87 млрд, причем на неделе чистый долг он практически не наращивал. И рынкам сразу стало немного повеселее, банковская ликвидность подросла, при этом, банки вернули из обратных РЕПО с ФРС $68 млрд. Итогом стал рост депозитов банков в ФРС на $155 млрд до $3.27 трлн и оживление настроений на рынках. Но к концу сентября Минфин США опять планирует довести баланс до $650 млрд, забрав деньги обратно и эти качели будут еще долго.

Пока все больше идет к тому, что планы по сокращению портфеля ФРС так и останутся планами, в текущих условиях проблем с ликвидностью на рынке гособлигаций США слишком много и реализовать QT сложно. Этого можно было ожидать, когда ФРС загоняла себя в угол проводимой политикой. При этом, ФРС продолжает агрессивно повышать ставки и достаточно четко сигнализирует о движении в сторону 4% и, похоже, готова это делать пока что-то серьезно не рухнет ... )

@truecon

Долларов подвезли... но это временно

ФРС в первую неделю сентября особо не усердствовала, сократив портфель UST лишь на $4.2 млрд. Как только запахло жаренным на долговом рынке (UST10 ушли на 3.3%, ипотека поставила многолетний рекорд 5.89%) – ведомство Дж.Пауэлла отходит в сторонку. В такой ситуации есть большие сомнения, что монетарные власти способны реализовывать планы по сокращению портфеля заявленными темпами $95 млрд в месяц. Многие банки США признают, что на рынке гособлигаций США сложности с ликвидностью после ухода ФРС, продать $50 млн лот уже проблема. А низкая ликвидность в этом сегменте рынка может приводить к крайне серьезным проблемам в итоге, если рынок гособлигаций США «сломается» в какой-то момент.

В итоге ФРС на неделе отошла, а Минфин США помог, добавив долларов в финансовую систему сразу на $87 млрд, причем на неделе чистый долг он практически не наращивал. И рынкам сразу стало немного повеселее, банковская ликвидность подросла, при этом, банки вернули из обратных РЕПО с ФРС $68 млрд. Итогом стал рост депозитов банков в ФРС на $155 млрд до $3.27 трлн и оживление настроений на рынках. Но к концу сентября Минфин США опять планирует довести баланс до $650 млрд, забрав деньги обратно и эти качели будут еще долго.

Пока все больше идет к тому, что планы по сокращению портфеля ФРС так и останутся планами, в текущих условиях проблем с ликвидностью на рынке гособлигаций США слишком много и реализовать QT сложно. Этого можно было ожидать, когда ФРС загоняла себя в угол проводимой политикой. При этом, ФРС продолжает агрессивно повышать ставки и достаточно четко сигнализирует о движении в сторону 4% и, похоже, готова это делать пока что-то серьезно не рухнет ... )

@truecon

{kind=link}

#FX #евро #доллар #фунт #йена #франк

В Связи с трауром Банк Англии отложил на неделю заседание по ставкам на 22 сентября, в итоге:

✔️ 21 сентября состоится заседание ФРС по ставке;

✔️ 22 сентября состоятся сразу три заседания: Банк Японии, Национальный банк Швейцарии и Банк Англии.

Прямо парад ЦБ намечается. ЕЦБ уже "отстрелялся" в сентябре, но FT сегодня написала, что евробанкиры начинают обсуждать сокращение баланса. Учитывая, что правительства уже сотни миллиардов планируют тратить на субсидии - то вряд ли ЕЦБ что-то сможет продать из портфеля ценных бумаг. Правда есть еще €2.1 трлн LTRO, большая их часть начнет гаситься только с июня следующего года и сокращение здесь грозит сильно ухудшить ситуацию в банковском секторе.

Банку Англии тоже предстоит решать непростую задачку, т.к. правительство уже готовится влить в экономику £150 млрд субсидий, которые надо будет занимать. А Банк Англии вроде бы уже объявил о сокращении баланса... так что конец сентября будет любопытным.

@truecon

В Связи с трауром Банк Англии отложил на неделю заседание по ставкам на 22 сентября, в итоге:

✔️ 21 сентября состоится заседание ФРС по ставке;

✔️ 22 сентября состоятся сразу три заседания: Банк Японии, Национальный банк Швейцарии и Банк Англии.

Прямо парад ЦБ намечается. ЕЦБ уже "отстрелялся" в сентябре, но FT сегодня написала, что евробанкиры начинают обсуждать сокращение баланса. Учитывая, что правительства уже сотни миллиардов планируют тратить на субсидии - то вряд ли ЕЦБ что-то сможет продать из портфеля ценных бумаг. Правда есть еще €2.1 трлн LTRO, большая их часть начнет гаситься только с июня следующего года и сокращение здесь грозит сильно ухудшить ситуацию в банковском секторе.

Банку Англии тоже предстоит решать непростую задачку, т.к. правительство уже готовится влить в экономику £150 млрд субсидий, которые надо будет занимать. А Банк Англии вроде бы уже объявил о сокращении баланса... так что конец сентября будет любопытным.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

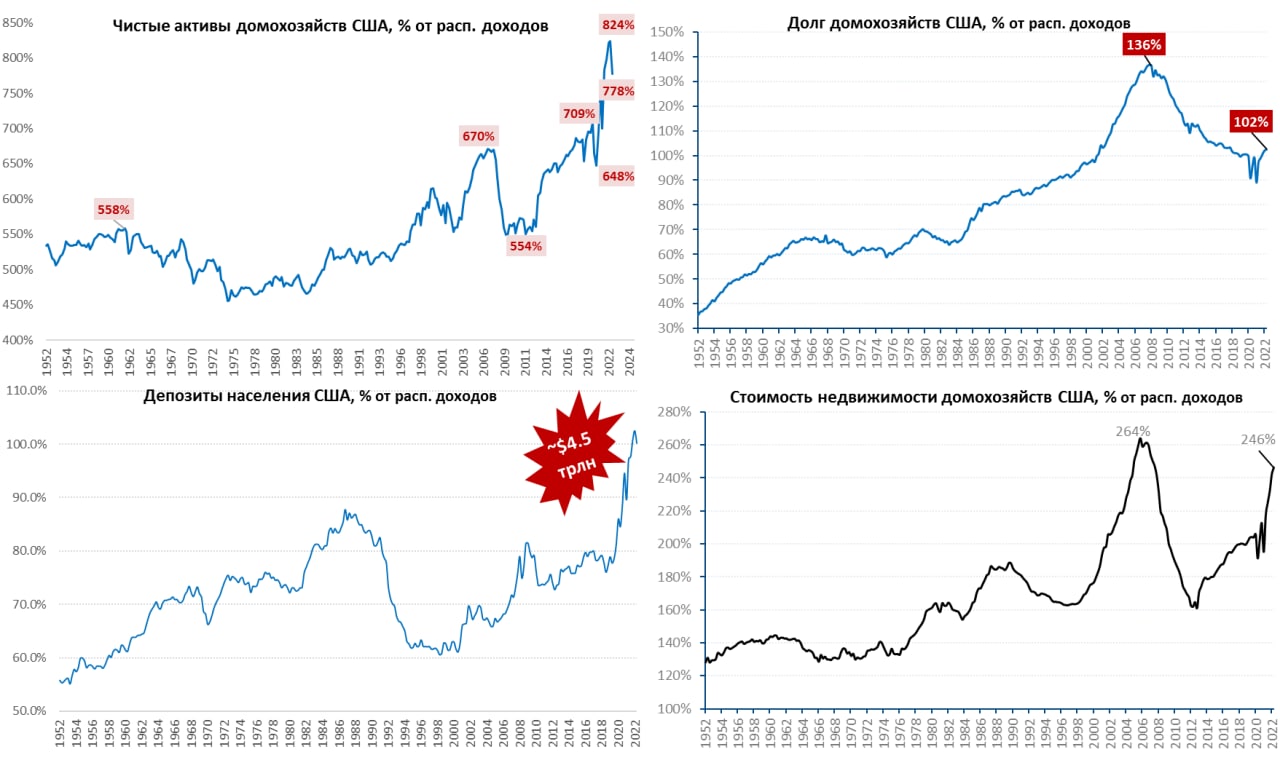

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#ставки #экономика #Кризис

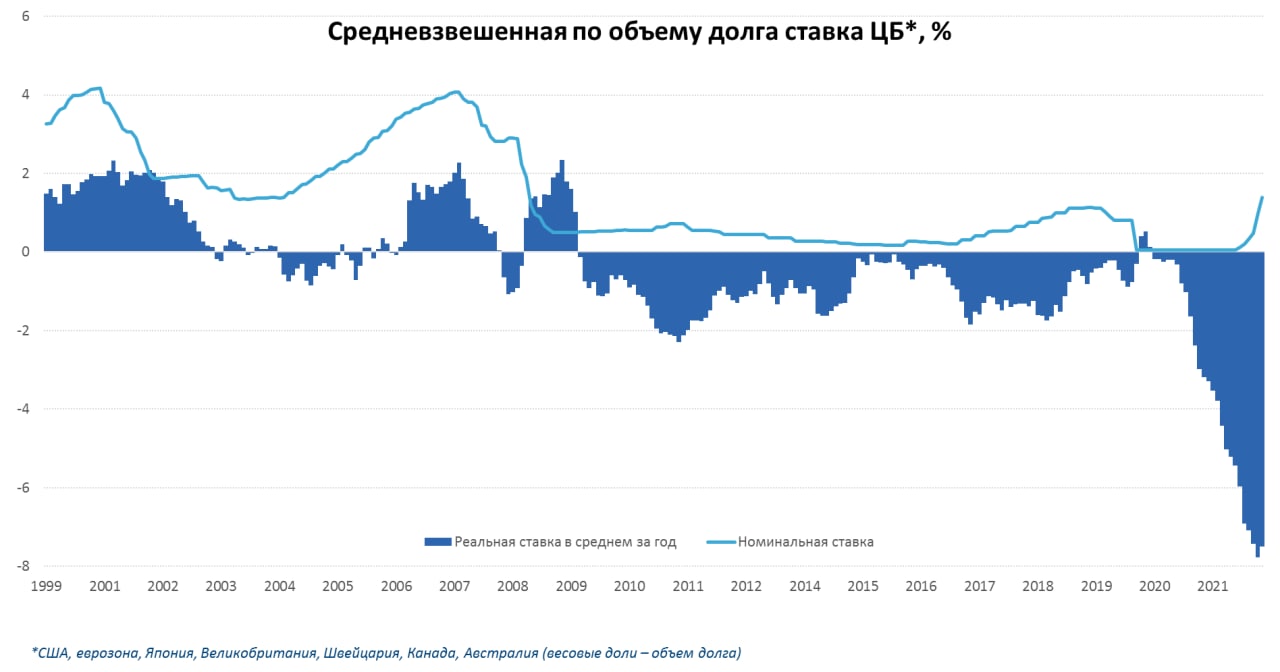

В июле средневзвешенная (по долгу) ставка крупнейших ЦБ развитых стран достигла 1.4% годовых - это максимум с 2008 года. Средняя фактическая реальная ставка за последние 12 месяцев составила -7.5%, но начинает разворачиваться.

В 2000 году и в 2008 году номинальная ставка составляла 4.1% (потом был кризис) - пока до такой ставки далеко, но уже анонсированные решения предполагают, что средневзвешенные ставки должны подрасти хотя бы 3%. Долговая нагрузка сейчас существенно выше, хотя долги успешно списываются за счет высокой инфляции. Но ФРС и Ко, вынуждены охлаждать экономику (рецессия)... при наращивании дефицитов бюджета. Т.е. фактически долги будут расти быстрее, номинальный ВВП должен расти медленнее (сейчас общая долговая нагрузка в развитых экономиках около 290% ВВП).

Понятно, что долг не переоценивается мгновенно, но уже серьезные кредитные последствия начнут заходить на горизонте 2-4 кварталов... если раньше не начнут падать финансовые посредники (которые первые "ловят" процентный риск).

@truecon

В июле средневзвешенная (по долгу) ставка крупнейших ЦБ развитых стран достигла 1.4% годовых - это максимум с 2008 года. Средняя фактическая реальная ставка за последние 12 месяцев составила -7.5%, но начинает разворачиваться.

В 2000 году и в 2008 году номинальная ставка составляла 4.1% (потом был кризис) - пока до такой ставки далеко, но уже анонсированные решения предполагают, что средневзвешенные ставки должны подрасти хотя бы 3%. Долговая нагрузка сейчас существенно выше, хотя долги успешно списываются за счет высокой инфляции. Но ФРС и Ко, вынуждены охлаждать экономику (рецессия)... при наращивании дефицитов бюджета. Т.е. фактически долги будут расти быстрее, номинальный ВВП должен расти медленнее (сейчас общая долговая нагрузка в развитых экономиках около 290% ВВП).

Понятно, что долг не переоценивается мгновенно, но уже серьезные кредитные последствия начнут заходить на горизонте 2-4 кварталов... если раньше не начнут падать финансовые посредники (которые первые "ловят" процентный риск).

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США: продолжаем притормаживать

В августе цены на бензин продолжали свой спуск вниз (-12%) – это главный фактор снижения инфляции. Приседали и оптовые цены на подержанные автомобили. На этом фоне снизились инфляционные ожидания (4.8% - Мичиган, 5.7% - ФРБ Нью-Йорка). Региональные индексы деловой активности тоже в основном демонстрировали замедление роста отпускных цен, хотя в большинстве своем оставались на повышенных уровнях, а в Нью-Йорке даже намного ускорился рост. В целом инфляционное охлаждение со стороны факторов издержек здесь очевидно. Правда Дж.Йеллен уже стращает ростом цен на бензин в конце года, что снова может вернуть эти факторы в строй. Тем более, что прекратятся продажи нефти из стратегического резерва США (октябрь), а в декабре G7 будет пытаться организовать потолок цен на российскую нефть, сделка с Ираном сорвалась и т.п.

Но инфляционные драйверы со стороны рынка труда пока остаются сильными, зарплаты продолжают расти, а рынок труда остается в жестком дефиците. По данным ФРБ Атланты рост зарплат в август оставался на рекордных уровнях. Это ведет к более активному росту цен на услуги, что мы в реальности и видим. Также в официальную инфляцию продолжит транслироваться рост цен на аренду и жилье – это процесс очень инерционный.

Сегодня выйдут данные по инфляции в США и есть шансы увидеть их ниже ожиданий рынка, в первую очередь за счет фактора цен бензин. Но это тоже краткосрочная история, общий инфляционный фон на уровне 5-6% пока остается актуальным, что не даст ФРС спокойствия...

@truecon

Инфляция в США: продолжаем притормаживать

В августе цены на бензин продолжали свой спуск вниз (-12%) – это главный фактор снижения инфляции. Приседали и оптовые цены на подержанные автомобили. На этом фоне снизились инфляционные ожидания (4.8% - Мичиган, 5.7% - ФРБ Нью-Йорка). Региональные индексы деловой активности тоже в основном демонстрировали замедление роста отпускных цен, хотя в большинстве своем оставались на повышенных уровнях, а в Нью-Йорке даже намного ускорился рост. В целом инфляционное охлаждение со стороны факторов издержек здесь очевидно. Правда Дж.Йеллен уже стращает ростом цен на бензин в конце года, что снова может вернуть эти факторы в строй. Тем более, что прекратятся продажи нефти из стратегического резерва США (октябрь), а в декабре G7 будет пытаться организовать потолок цен на российскую нефть, сделка с Ираном сорвалась и т.п.

Но инфляционные драйверы со стороны рынка труда пока остаются сильными, зарплаты продолжают расти, а рынок труда остается в жестком дефиците. По данным ФРБ Атланты рост зарплат в август оставался на рекордных уровнях. Это ведет к более активному росту цен на услуги, что мы в реальности и видим. Также в официальную инфляцию продолжит транслироваться рост цен на аренду и жилье – это процесс очень инерционный.

Сегодня выйдут данные по инфляции в США и есть шансы увидеть их ниже ожиданий рынка, в первую очередь за счет фактора цен бензин. Но это тоже краткосрочная история, общий инфляционный фон на уровне 5-6% пока остается актуальным, что не даст ФРС спокойствия...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

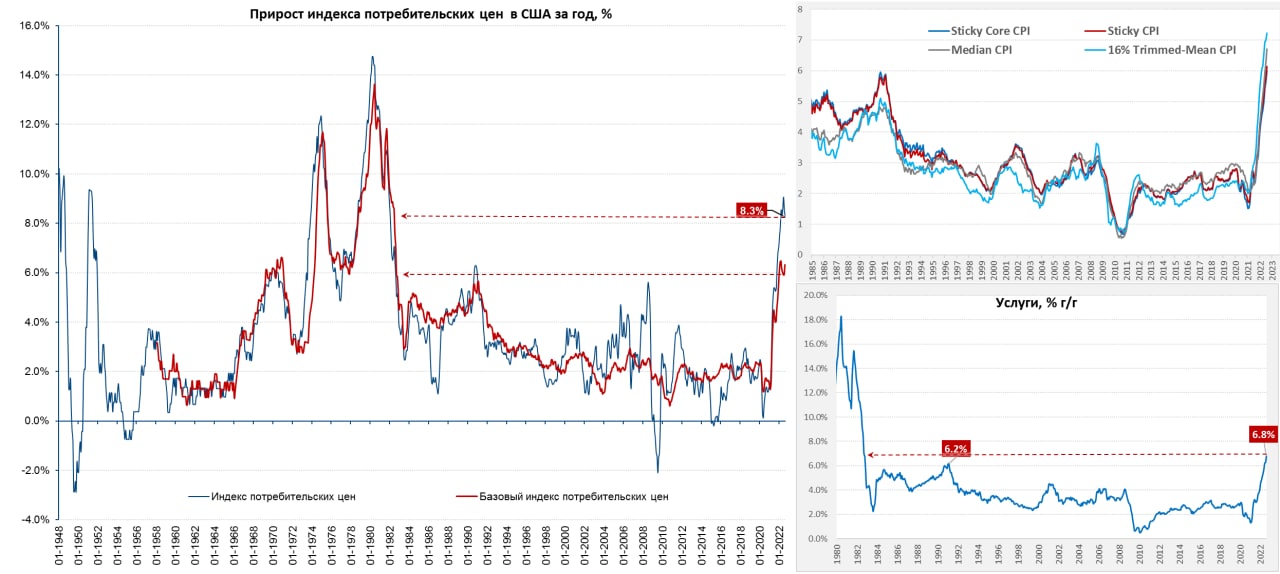

Инфляция в США не тормозит ...

Вышедшие вчера данные по инфляции в США оказались сильно хуже, чем можно был ожидать. Хотя снижение цен на бензин в августе «убрало» из инфляции 0.5% п.п., цены выросли на 0.1% м/м и 8.3% г/г. Базовая инфляция 0.6% м/м и 6.3% г/г, продукты питания 0.8% м/м и 11.4% г/г, причем питание дома подорожало на 13.5% г/г, что стало рекордом с 1979 года. Основная история развивается в услугах, как и ожидалось, но развивается она более агрессивно – услуги прибавили 0.7% м/м и 6.8% г/г и рост здесь идет достаточно широким фронтом: аренда жилья 0.7% м/м и 6.7% г/г, медицина 0.8% м/м и 5.6% г/г, транспорт (несмотря на падение цен по ряду категорий вроде авиаперевозок) 0.5% м/м и 11.3% г/г, образование почти не дорожает, но это скорее исключение.

Объективно везде, где есть большой вклад рабочей силы, рост цен агрессивный...

Все индексы инфляции, которые считают различные резервные банки ФРС с целью очистить от волатильных компонент, дружно поставили новые максимумы, так что на следующей неделе ФРС просто некуда будет деваться, кроме как агрессивно повышать, а потом повышать снова, пока что-нибудь не обвалится. И рынки эту ситуацию пока, похоже, крайне недооценивают.

@truecon

Инфляция в США не тормозит ...

Вышедшие вчера данные по инфляции в США оказались сильно хуже, чем можно был ожидать. Хотя снижение цен на бензин в августе «убрало» из инфляции 0.5% п.п., цены выросли на 0.1% м/м и 8.3% г/г. Базовая инфляция 0.6% м/м и 6.3% г/г, продукты питания 0.8% м/м и 11.4% г/г, причем питание дома подорожало на 13.5% г/г, что стало рекордом с 1979 года. Основная история развивается в услугах, как и ожидалось, но развивается она более агрессивно – услуги прибавили 0.7% м/м и 6.8% г/г и рост здесь идет достаточно широким фронтом: аренда жилья 0.7% м/м и 6.7% г/г, медицина 0.8% м/м и 5.6% г/г, транспорт (несмотря на падение цен по ряду категорий вроде авиаперевозок) 0.5% м/м и 11.3% г/г, образование почти не дорожает, но это скорее исключение.

Объективно везде, где есть большой вклад рабочей силы, рост цен агрессивный...

Все индексы инфляции, которые считают различные резервные банки ФРС с целью очистить от волатильных компонент, дружно поставили новые максимумы, так что на следующей неделе ФРС просто некуда будет деваться, кроме как агрессивно повышать, а потом повышать снова, пока что-нибудь не обвалится. И рынки эту ситуацию пока, похоже, крайне недооценивают.

@truecon

{kind=link}

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

В преддверии решения по ставке

В пятницу состоится заседание Банка России по ставкам, в преддверии решения выходили разнонаправленные данные:

✔️ Инфляция... В августе дезинфляция продолжилась, потребительские цены упали еще на 0.5% м/м – третий месяц подряд, а годовой рост замедлился до 14.3%. За первые две недели сентября эти процессы продолжались, но недельная дефляция начинает притормаживать – за последнюю неделю -0.03%, с начала года 10.3% и 14.1% г/г. Пока здесь ожидаемо инфляция остается существенно ниже целей Банка России, но процесс дезинфляции постепенно завершается. Сложнее ситуация с инфляционными ожиданиями населения – они подрастают второй месяц подряд и составили 12.5%, немного подросли оценки текущей инфляции (с 20.5% до 21.5%). Хотя здесь о росте ожиданий все же говорить наверно не очень правильно, фактически они уже 6 месяцев стоят в районе 12% +/-, скорее мы говорим о том, что снижения ожиданий здесь не происходит.

✔️ Курс рубля ... Здесь все ровно, в моменте курс снова уходит в налоговый период, но в целом курс стабилизировался вблизи 60 руб./долл. Реальный эффективный кур рубля снизился в августе по оценке Банка России на 3.9%, но все-равно остается вблизи рекордно высоких уровней. Юань занял достаточно сильные позиции на российском рынке – стремительно растут депозиты, расчеты и ликвидность в юанях. А вот с размещением юаней пока еще много проблем. Хотя на днях Роснефть разметила огромный выпуск в юанях (15 млрд баней, или более $2 млрд), рынок облигаций в китайской валюте активно замещает долларовый рынок – долговой рынок стремительно развивается. Но с точки зрения банковского кредитования в юанях все пока медленно, юаневые депозиты в банках очень стремительно растут, что создает огромный избыток ликвидности у банков. Но возвращаясь к курсу – хотя рубль крепкий, бизнес формирует цены исходя из значительно более высоких курсов. Учитывая то, что профицит текущего счета

✔️ Банки и ликвидность... Банковское кредитование активизировалось, выдачи кредитов населению в августе составили 1.1 трлн руб., но пока мы скорее говорим о нормализации в данном секторе и отложенных эффектах. Корпоративное кредитование тоже растет, но в целом стоит учитывать, что очень существенная часть выдаваемых кредитов в той, тили иной мере это субсидированный кредит. На фоне июльско-августовского дефицита бюджета, подрос профицит ликвидности в банковской системе на 600-700 млрд руб. До конца года динамика здесь во многом будет и зависеть от бюджетного дефицита, но к концу года профицит ликвидности еще может подрасти на ~1 трлн руб.

✔️ Бюджет...После локального июльского дефицита в 1 трлн руб., в августе дефицит снизился до 344 млрд руб. за месяц, а с начала года бюджет пока в профиците на 137 млрд. руб. и по итогам года, учитывая около 1.8 трлн НДПИ и дивидендов от Газпрома, он будет в пределах 1.5-2 трлн, т.е. менее 1.5% ВВП. Цифры на 2023/25 годы пока официально не опубликованы, но то, что уже попало в информационное пространство говорит о том, что Минфин ориентируется на бюджетный дефицит ~1% ВВП, т.е. бюджет не будет создавать инфляционных рисков. При этом, бюджет рассматривается исходя из базовой цены на нефть $60 за баррель, а Банк России скорее выступал за более консервативный подход.

В преддверии решения по ставке

В пятницу состоится заседание Банка России по ставкам, в преддверии решения выходили разнонаправленные данные:

✔️ Инфляция... В августе дезинфляция продолжилась, потребительские цены упали еще на 0.5% м/м – третий месяц подряд, а годовой рост замедлился до 14.3%. За первые две недели сентября эти процессы продолжались, но недельная дефляция начинает притормаживать – за последнюю неделю -0.03%, с начала года 10.3% и 14.1% г/г. Пока здесь ожидаемо инфляция остается существенно ниже целей Банка России, но процесс дезинфляции постепенно завершается. Сложнее ситуация с инфляционными ожиданиями населения – они подрастают второй месяц подряд и составили 12.5%, немного подросли оценки текущей инфляции (с 20.5% до 21.5%). Хотя здесь о росте ожиданий все же говорить наверно не очень правильно, фактически они уже 6 месяцев стоят в районе 12% +/-, скорее мы говорим о том, что снижения ожиданий здесь не происходит.

✔️ Курс рубля ... Здесь все ровно, в моменте курс снова уходит в налоговый период, но в целом курс стабилизировался вблизи 60 руб./долл. Реальный эффективный кур рубля снизился в августе по оценке Банка России на 3.9%, но все-равно остается вблизи рекордно высоких уровней. Юань занял достаточно сильные позиции на российском рынке – стремительно растут депозиты, расчеты и ликвидность в юанях. А вот с размещением юаней пока еще много проблем. Хотя на днях Роснефть разметила огромный выпуск в юанях (15 млрд баней, или более $2 млрд), рынок облигаций в китайской валюте активно замещает долларовый рынок – долговой рынок стремительно развивается. Но с точки зрения банковского кредитования в юанях все пока медленно, юаневые депозиты в банках очень стремительно растут, что создает огромный избыток ликвидности у банков. Но возвращаясь к курсу – хотя рубль крепкий, бизнес формирует цены исходя из значительно более высоких курсов. Учитывая то, что профицит текущего счета

✔️ Банки и ликвидность... Банковское кредитование активизировалось, выдачи кредитов населению в августе составили 1.1 трлн руб., но пока мы скорее говорим о нормализации в данном секторе и отложенных эффектах. Корпоративное кредитование тоже растет, но в целом стоит учитывать, что очень существенная часть выдаваемых кредитов в той, тили иной мере это субсидированный кредит. На фоне июльско-августовского дефицита бюджета, подрос профицит ликвидности в банковской системе на 600-700 млрд руб. До конца года динамика здесь во многом будет и зависеть от бюджетного дефицита, но к концу года профицит ликвидности еще может подрасти на ~1 трлн руб.

✔️ Бюджет...После локального июльского дефицита в 1 трлн руб., в августе дефицит снизился до 344 млрд руб. за месяц, а с начала года бюджет пока в профиците на 137 млрд. руб. и по итогам года, учитывая около 1.8 трлн НДПИ и дивидендов от Газпрома, он будет в пределах 1.5-2 трлн, т.е. менее 1.5% ВВП. Цифры на 2023/25 годы пока официально не опубликованы, но то, что уже попало в информационное пространство говорит о том, что Минфин ориентируется на бюджетный дефицит ~1% ВВП, т.е. бюджет не будет создавать инфляционных рисков. При этом, бюджет рассматривается исходя из базовой цены на нефть $60 за баррель, а Банк России скорее выступал за более консервативный подход.

{kind=link}

ЦБ сигнализировал, о том, что будет, в первую очередь, обращать внимание на данные – здесь дезинфляция завершается, но полностью этот процесс себя все же не исчерпал, инфляционные ожидания чуть подросли, но опять же здесь скорее разговор, что они не уже снижаются. Честно говоря, я бы пока не считал этого достаточным, чтобы завершать цикл снижения ставок здесь и сейчас. Если суммировать все вместе – у Банка России остается место для снижения ставки до ~7-7.5%, но цикл, близок к завершению. Рынок осторожно закладывает снижение на 25 б.п. в сентябре, консенсус ждет снижения на 50 б.п. Банк России частенько достаточно резко реагирует на инфляцию, но думается сейчас резкие движения не нужны, потому самым логичным решением сейчас было бы снизить ставку на 50 б.п. с ужесточением риторики. Но посмотрим...

#экономика #ЕС #еврозона #экспорт #Кризис

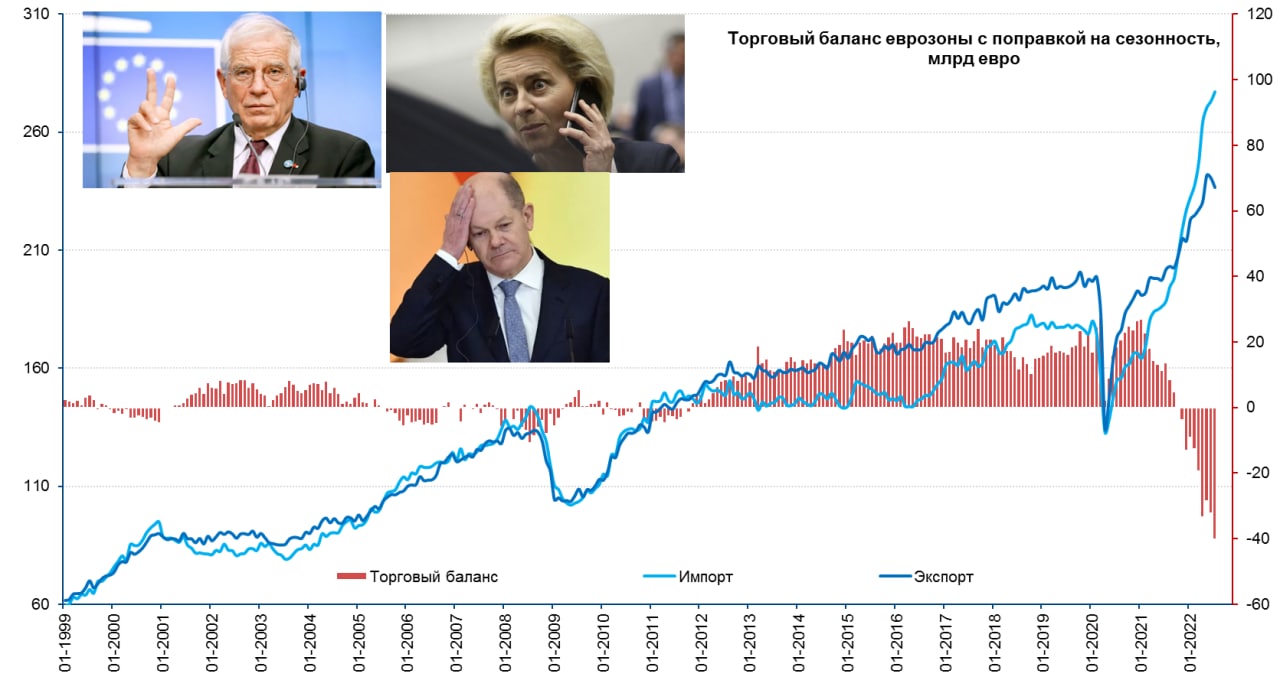

Еврозона: дефициты ставят новые рекорды

Баланс внешней торговли еврозоны в июле продолжал стремительно ухудшаться, дефицит составил рекордные €40.3 млрд, импорт вырос (скорее подорожал) на 1.5% м/м до €269.5 млрд, экспорт упал 1.7% м/м до €236.7 млрд. За первые 7 месяцев года дефицит составил €177.4 млрд, годом ранее было положительное сальдо баланса в размере €121.3 млрд.

Экспорт еврозоны падает в номинале второй месяц подряд, импорт продолжает расти, годовой прирост импорта составил 44% г/г, экспорт же вырос только на 13.3% г/г.

Потери Европы разрастаются, в целом по ЕС дефицит достиг в июле €49 млрд. Если раньше экономика ЕС зарабатывала на внешней торговле ~€20 млрд в месяц, теперь теряет почти €50 млрд. Дефицит с Китаем за 7 месяцев составил €220.6 млрд (в прошлом году €116.3 млрд), дефицит с Россией вырос с €29.9 млрд до €103.2 млрд, с Норвегией – с €1.2 млрд до €46.4 млрд, с Индией дефицит вырос с €2.1 млрд до €12.5 млрд. Ухудшились данные в торговле с США, Великобританией, Турцией и Южной Кореей. Ухудшает торговый баланс не только трехкратный рост дефицита в секторе ресурсов (превысил €50 млрд в месяц), но и провал в торговле машиностроительной продукцией, автомобилями и прочими товарами, где положительное сальдо сократилось почти в два раза (с €210 млрд до €111 млрд).

И это еще до серьезных проблем в производстве, в июле падение производства было лишь 2.3% м/м, в августе-сентябре появилось много новостей о закрытии/приостановке энергоемких производств (удобрения, металлургия и пр.).

@truecon

Еврозона: дефициты ставят новые рекорды

Баланс внешней торговли еврозоны в июле продолжал стремительно ухудшаться, дефицит составил рекордные €40.3 млрд, импорт вырос (скорее подорожал) на 1.5% м/м до €269.5 млрд, экспорт упал 1.7% м/м до €236.7 млрд. За первые 7 месяцев года дефицит составил €177.4 млрд, годом ранее было положительное сальдо баланса в размере €121.3 млрд.

Экспорт еврозоны падает в номинале второй месяц подряд, импорт продолжает расти, годовой прирост импорта составил 44% г/г, экспорт же вырос только на 13.3% г/г.

Потери Европы разрастаются, в целом по ЕС дефицит достиг в июле €49 млрд. Если раньше экономика ЕС зарабатывала на внешней торговле ~€20 млрд в месяц, теперь теряет почти €50 млрд. Дефицит с Китаем за 7 месяцев составил €220.6 млрд (в прошлом году €116.3 млрд), дефицит с Россией вырос с €29.9 млрд до €103.2 млрд, с Норвегией – с €1.2 млрд до €46.4 млрд, с Индией дефицит вырос с €2.1 млрд до €12.5 млрд. Ухудшились данные в торговле с США, Великобританией, Турцией и Южной Кореей. Ухудшает торговый баланс не только трехкратный рост дефицита в секторе ресурсов (превысил €50 млрд в месяц), но и провал в торговле машиностроительной продукцией, автомобилями и прочими товарами, где положительное сальдо сократилось почти в два раза (с €210 млрд до €111 млрд).

И это еще до серьезных проблем в производстве, в июле падение производства было лишь 2.3% м/м, в августе-сентябре появилось много новостей о закрытии/приостановке энергоемких производств (удобрения, металлургия и пр.).

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #розница #производство

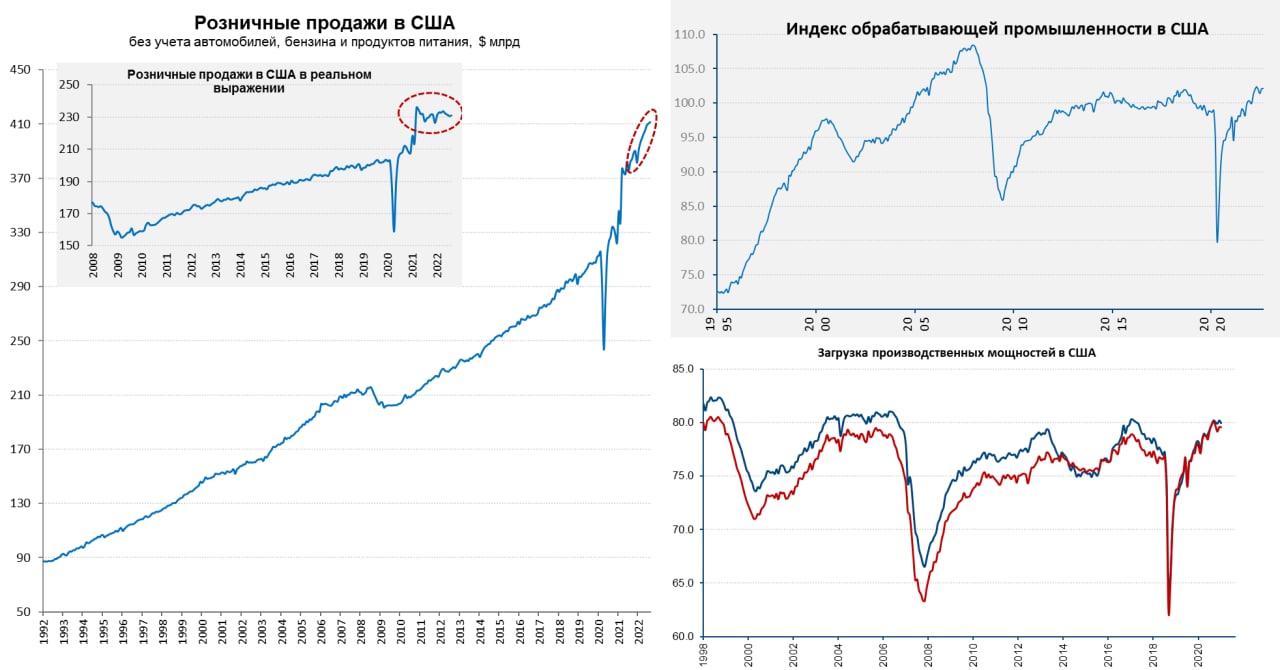

США: потребитель никуда не торопится

Американский потребитель продолжает оставаться в режиме поддержания потребления, розничные продажи в номинале выросли на 0.3% м/м и 10.3% г/г – это чуть выше инфляции, в реальном выражении продажи немного прибавили (0.2% м/м) после трех месяцев сползания (данные за прошлые месяцы пересмотрели вниз). Рост сделали в основном продажи автомобилей (физически подросли) и продуктов питания (за счет роста цен), без учета автомобилей продажи снизились на 0.3% м/м. В целом здесь серьезного ничего не происходит – «тефлоновый» потребитель, продажи в реальном выражении стагнируют на относительно высоком постковидном уровне и ужиматься никто не планирует (привет ФРС).

Производство в августе сократилось на 0.2% м/м и выросло на 3.7% г/г, обрабатывающая промышленность прибавила 0.1% м/м и 3.3% г/г. Основное падение производства в августе было обусловлено сокращением производства электроэнергии (-2.9% м/м -2.1% г/г), причем это уже второй подряд месяц сокращения, что наводит на мысли, что в промышленности все не очень позитивно будет развиваться. Хотя в целом здесь пока больших событий тоже не происходит, но замедление рост присутствует. Загрузка производственных мощностей находится на высоком для США уровне 80%, что близко к верхней границе за последние пару десятилетий – это может означать, что для дальнейшего роста потребуется больше инвестиций, что в условиях высоких ставок будет затруднительно.

Деловая активность в Нью-Йорке немного восстановилась после провала в августе, в Филадельфии, наоборот ситуация ухудшилась, после нейтрального августа. Но в обоих регионах индексы скорее находятся в районе стагнации. В обоих регионах компании сообщали о росте цен, но более сдержанными темпами, чем ранее. При этом, в Филадельфии компании главным ограничителем роста загрузки мощностей начали называть сложности с финансированием (еще один привет ФРС).

Потребитель, несмотря на всю агрессивность ФРС, пока особо ни на что не реагирует. Бизнес уже начинает чувствовать боль от роста ставок, сложности с финансированием будут нарастать. ФРС же придется еще хорошо постараться, чтобы как-то охладить потребителя.

@truecon

США: потребитель никуда не торопится

Американский потребитель продолжает оставаться в режиме поддержания потребления, розничные продажи в номинале выросли на 0.3% м/м и 10.3% г/г – это чуть выше инфляции, в реальном выражении продажи немного прибавили (0.2% м/м) после трех месяцев сползания (данные за прошлые месяцы пересмотрели вниз). Рост сделали в основном продажи автомобилей (физически подросли) и продуктов питания (за счет роста цен), без учета автомобилей продажи снизились на 0.3% м/м. В целом здесь серьезного ничего не происходит – «тефлоновый» потребитель, продажи в реальном выражении стагнируют на относительно высоком постковидном уровне и ужиматься никто не планирует (привет ФРС).

Производство в августе сократилось на 0.2% м/м и выросло на 3.7% г/г, обрабатывающая промышленность прибавила 0.1% м/м и 3.3% г/г. Основное падение производства в августе было обусловлено сокращением производства электроэнергии (-2.9% м/м -2.1% г/г), причем это уже второй подряд месяц сокращения, что наводит на мысли, что в промышленности все не очень позитивно будет развиваться. Хотя в целом здесь пока больших событий тоже не происходит, но замедление рост присутствует. Загрузка производственных мощностей находится на высоком для США уровне 80%, что близко к верхней границе за последние пару десятилетий – это может означать, что для дальнейшего роста потребуется больше инвестиций, что в условиях высоких ставок будет затруднительно.

Деловая активность в Нью-Йорке немного восстановилась после провала в августе, в Филадельфии, наоборот ситуация ухудшилась, после нейтрального августа. Но в обоих регионах индексы скорее находятся в районе стагнации. В обоих регионах компании сообщали о росте цен, но более сдержанными темпами, чем ранее. При этом, в Филадельфии компании главным ограничителем роста загрузки мощностей начали называть сложности с финансированием (еще один привет ФРС).

Потребитель, несмотря на всю агрессивность ФРС, пока особо ни на что не реагирует. Бизнес уже начинает чувствовать боль от роста ставок, сложности с финансированием будут нарастать. ФРС же придется еще хорошо постараться, чтобы как-то охладить потребителя.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

QT не идет ...

На неделе ФРС снова сократила свой портфель гособлигаций, в этот раз на скромные $3.7 млрд, говорить же о плановых ~ $14 млрд в неделю пока даже не приходится. Вместе с тем объем ипотечных бумаг на балансе вырос на $9.2 млрд – это скорее календарные эффекты, но в целом ипотеку вообще убирать с баланса пока не удается. Очевидно, что с количественным ужесточением у ФРС полный провал, до заявленных объемов $95 млрд в месяц здесь как до луны. Даже интересно спросит ли кто из журналистов на следующей неделе об этом у господина Дж.Пауэлла?

Минфин США вернул $35 млрд на свои счета ФРС, изъяв их из финансовой системы, но его баланс пока ниже планового и составляет $618 млрд. Банки увели в обратные РЕПО $66.7 млрд, в итоге ликвидности на счетах банков в ФРС стало меньше на $112.6 млрд меньше, к концу квартала объем обратного РЕПО обычно резко растет – это связано с квартальной отчетностью, так что здесь еще должно быть продолжение. Фондовый рынок, как полагается на этом фоне приуныл – без свежих денег ему не комфортно.

Но основное веселье было на долговом рынке, где после отчета по инфляции и на фоне аукционов заимствований Минфина США (расчеты по ним 15 сентября) доходности улетели на новые максимумы, годовые уже дают 4%, двухлетки – 3.86%, пятилетние – 3.66%, десятилетние 3.45%... снова усилилась инверсия кривой доходности. Ипотечные бумаги теперь уже официально выдали более 6% годовых. Когда долговой рынок ходит на 20-40 б.п. за неделю – это говорит о многом, в том числе о том, что с ликвидностью там плоховато. На таком рынке у ФРС мало шансов реализовать обещанные объемы QT.

@truecon

QT не идет ...

На неделе ФРС снова сократила свой портфель гособлигаций, в этот раз на скромные $3.7 млрд, говорить же о плановых ~ $14 млрд в неделю пока даже не приходится. Вместе с тем объем ипотечных бумаг на балансе вырос на $9.2 млрд – это скорее календарные эффекты, но в целом ипотеку вообще убирать с баланса пока не удается. Очевидно, что с количественным ужесточением у ФРС полный провал, до заявленных объемов $95 млрд в месяц здесь как до луны. Даже интересно спросит ли кто из журналистов на следующей неделе об этом у господина Дж.Пауэлла?

Минфин США вернул $35 млрд на свои счета ФРС, изъяв их из финансовой системы, но его баланс пока ниже планового и составляет $618 млрд. Банки увели в обратные РЕПО $66.7 млрд, в итоге ликвидности на счетах банков в ФРС стало меньше на $112.6 млрд меньше, к концу квартала объем обратного РЕПО обычно резко растет – это связано с квартальной отчетностью, так что здесь еще должно быть продолжение. Фондовый рынок, как полагается на этом фоне приуныл – без свежих денег ему не комфортно.

Но основное веселье было на долговом рынке, где после отчета по инфляции и на фоне аукционов заимствований Минфина США (расчеты по ним 15 сентября) доходности улетели на новые максимумы, годовые уже дают 4%, двухлетки – 3.86%, пятилетние – 3.66%, десятилетние 3.45%... снова усилилась инверсия кривой доходности. Ипотечные бумаги теперь уже официально выдали более 6% годовых. Когда долговой рынок ходит на 20-40 б.п. за неделю – это говорит о многом, в том числе о том, что с ликвидностью там плоховато. На таком рынке у ФРС мало шансов реализовать обещанные объемы QT.

@truecon

{kind=link}

#GBP #Великобритания #BOE #Кризис #fx

Фунт -назад в 80-е

Вот фунт и приехал на уровни 1985 года, упав ниже 1.14 фунта за доллар и это далеко не предел, учитывая позицию Банка Англии и внешние дисбалансы.

Чем примечателен 1985 год - конечно соглашением "Плаза", которое, что интересно было подписано 22 сентября 1985 года, т.е. на следующей неделе будет день рождения «Plaza Accord», когда товарищи организовали двукратную девальвацию доллара.

Япония уже заговорила об интервенция в поддержку куса йены, но пока это скорее вербальные интервенции, т.к. вопрос, как они собираются совместить вливание новых йен через покупку гособлигаций, и их изъятие через валютные интервенции ...

P.S.: Но ослабляется все-равно юань ...

Фунт -назад в 80-е

Вот фунт и приехал на уровни 1985 года, упав ниже 1.14 фунта за доллар и это далеко не предел, учитывая позицию Банка Англии и внешние дисбалансы.

Чем примечателен 1985 год - конечно соглашением "Плаза", которое, что интересно было подписано 22 сентября 1985 года, т.е. на следующей неделе будет день рождения «Plaza Accord», когда товарищи организовали двукратную девальвацию доллара.

Япония уже заговорила об интервенция в поддержку куса йены, но пока это скорее вербальные интервенции, т.к. вопрос, как они собираются совместить вливание новых йен через покупку гособлигаций, и их изъятие через валютные интервенции ...

P.S.: Но ослабляется все-равно юань ...

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Ставка понижена на 50 б.п. до 7.5% - ожидаемо, сигнал о скором завершении цикла есть. Прогноз по инфляции понижен до 11-13% на конец года.

В общем-то все в рамках ожидаемого, пресс-конференция в 15:00

@treuecon

Ставка понижена на 50 б.п. до 7.5% - ожидаемо, сигнал о скором завершении цикла есть. Прогноз по инфляции понижен до 11-13% на конец года.

В общем-то все в рамках ожидаемого, пресс-конференция в 15:00

@treuecon

Forwarded from ACI Russia

🕕 «Решение ЦБ и ставка» - именно об этом поговорим сегодня в 18:00 в Pro Markets - ACI Russia

Эксперты в эфире: Егор Сусин, Дмитрий Полевой, Евгений Егоров

Подключайтесь

📍Телеграм

📍Clubhouse

🎤 Наш микрофон открыт для ваших комментариев, мнений и вопросов

Или пишите под этим постом 👇🏻👇🏻👇🏻

Эксперты в эфире: Егор Сусин, Дмитрий Полевой, Евгений Егоров

Подключайтесь

📍Телеграм

📍Clubhouse

🎤 Наш микрофон открыт для ваших комментариев, мнений и вопросов

Или пишите под этим постом 👇🏻👇🏻👇🏻

{kind=link}

#ВБ #экономика #инфляция #Кризис

Всемирный Банк добавил ложку дегтя...

... в прогнозы о мягкой посадке и возможности избежать жесткой рецессии, опубликовав новое исследование:

✔️ Мир может приближаться к глобальной рецессии в 2023 году и череде финансовых кризисов в странах с формирующимся рынком (да и в развитых все не гладко);

✔️ Ожидаемой в настоящее время траектории повышения процентных ставок и других мер политики может быть недостаточно для снижения глобальной инфляции;

✔️ Чтобы вернуть инфляцию к целям может потребоваться повысить глобальные ставки на 2 п.п. больше, чем сейчас ожидают (сейчас ожидают 4%), что может погрузить мир в кризисы и глобальную рецессию;

Предложения ВБ: ЦБ должны четко коммуницировать тему борьбу с инфляцией, чтобы сдержать инфляционные ожидания... ЦБ EM – усилить регулирование и накапливать резервы (10 трлн зеленых бумажек мало, или это чтобы DM дефициты финансировать?)... ЦБ DM должны учитывать трансграничные эффекты своей политики (мечтатели)... бюджеты должны осторожнее ужесточать фискальную политику (больше дефицитов под 6% годовых на инфляцию не повлияет?)... снимать ограничения на рынке труда (помечтаем)... повышение глобального предложения ресурсов (санкции нам «помогут») ... укрепление мировой торговли, отказ от фрагментации и протекционизма (санкции и торговые войны снова нам «помогут»).

Хотя предложения ВБ отчасти рациональны, но в текущей геополитической среде это скорее пока пустое сотрясание воздуха. Про наращивание резервов EM – это, видимо, шутка такая ... В целом ВБ скорее говорит о стагфляции, что вполне недалеко от реальности. Здесь нужно учитывать, что прогнозы таких организаций всегда сдержанные и консервативные.

@truecon

Всемирный Банк добавил ложку дегтя...

... в прогнозы о мягкой посадке и возможности избежать жесткой рецессии, опубликовав новое исследование:

✔️ Мир может приближаться к глобальной рецессии в 2023 году и череде финансовых кризисов в странах с формирующимся рынком (да и в развитых все не гладко);

✔️ Ожидаемой в настоящее время траектории повышения процентных ставок и других мер политики может быть недостаточно для снижения глобальной инфляции;

✔️ Чтобы вернуть инфляцию к целям может потребоваться повысить глобальные ставки на 2 п.п. больше, чем сейчас ожидают (сейчас ожидают 4%), что может погрузить мир в кризисы и глобальную рецессию;

Предложения ВБ: ЦБ должны четко коммуницировать тему борьбу с инфляцией, чтобы сдержать инфляционные ожидания... ЦБ EM – усилить регулирование и накапливать резервы (10 трлн зеленых бумажек мало, или это чтобы DM дефициты финансировать?)... ЦБ DM должны учитывать трансграничные эффекты своей политики (мечтатели)... бюджеты должны осторожнее ужесточать фискальную политику (больше дефицитов под 6% годовых на инфляцию не повлияет?)... снимать ограничения на рынке труда (помечтаем)... повышение глобального предложения ресурсов (санкции нам «помогут») ... укрепление мировой торговли, отказ от фрагментации и протекционизма (санкции и торговые войны снова нам «помогут»).

Хотя предложения ВБ отчасти рациональны, но в текущей геополитической среде это скорее пока пустое сотрясание воздуха. Про наращивание резервов EM – это, видимо, шутка такая ... В целом ВБ скорее говорит о стагфляции, что вполне недалеко от реальности. Здесь нужно учитывать, что прогнозы таких организаций всегда сдержанные и консервативные.

@truecon

{kind=link}