#Россия #инфляция #БанкРоссии #ставка #экономика

✔️Инфляционные ожидания населения подросли с 10.8% до 12%, но рост исключительно среди тех, у кого нет сбережений...инфляционные ожидания респондентов с сбережениями, наоборот упали до 9.8%;

✔️Оценка текущей наблюдаемой инфляции снизилась с 22.2% до 20.5% за год;

✔️Инфляционные ожидания предприятий снизились до минимумов с середины 2020 года, но снижение замедлилось и особенно это касается розницы;

Немного разнонаправленные движения по инфляционным ожиданиям, даже при продолжающейся «дезинфляции» в ближайшие недели, указывают на то, что снижение ставок в сентябре будет уже далеко не агрессивным… пока все же ~7% на конец года видится наиболее вероятной траекторией.

@truecon

✔️Инфляционные ожидания населения подросли с 10.8% до 12%, но рост исключительно среди тех, у кого нет сбережений...инфляционные ожидания респондентов с сбережениями, наоборот упали до 9.8%;

✔️Оценка текущей наблюдаемой инфляции снизилась с 22.2% до 20.5% за год;

✔️Инфляционные ожидания предприятий снизились до минимумов с середины 2020 года, но снижение замедлилось и особенно это касается розницы;

Немного разнонаправленные движения по инфляционным ожиданиям, даже при продолжающейся «дезинфляции» в ближайшие недели, указывают на то, что снижение ставок в сентябре будет уже далеко не агрессивным… пока все же ~7% на конец года видится наиболее вероятной траекторией.

@truecon

#газ #ЕС #США #инфляция

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

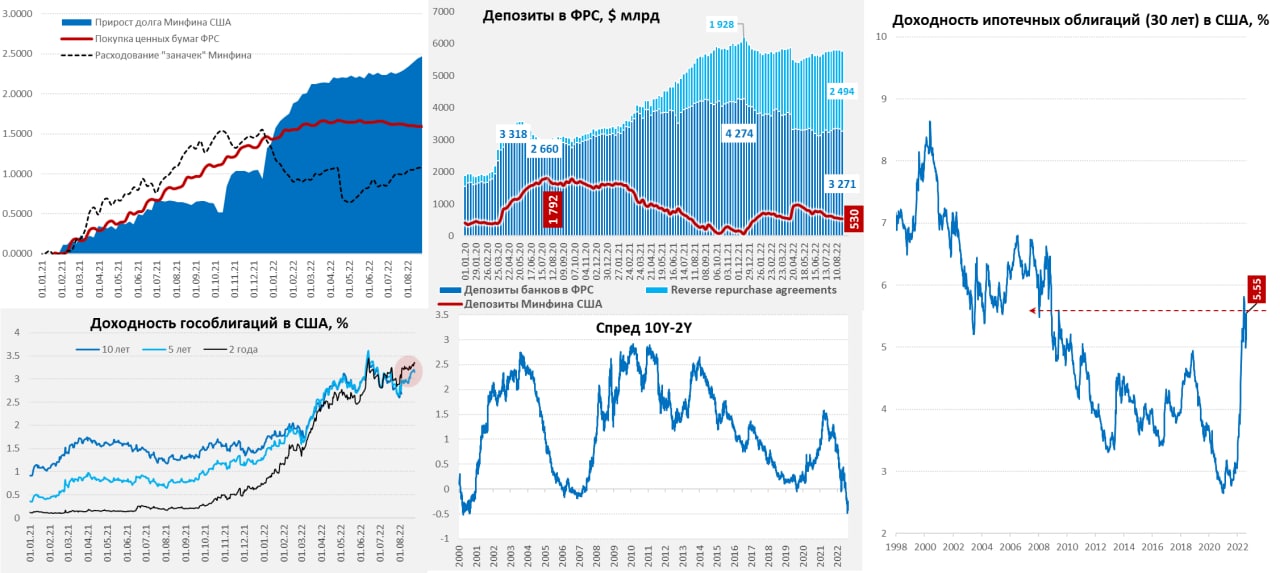

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пока ФРС продолжает "халтурить"

ФРС продолжает сильно отставать от заявленного плана сокращения портфеля ценных бумаг хотя было анонсировано сокращение портфеля гособлигаций и ипотечных бумаг на балансе на $47.5 млрд ежемесячно, за 12 недель портфель сократился на смешные $51.7 млрд (❗️), причем портфель MBS за это время даже вырос на $18.5 млрд. Крайне интересно, спросит ли кто-то из журналистов товарища Пауэлла на ближайшей пресс-конференции как так вышло. Но пока факт остается фактом – никаких $47.5 млрд в месяц нет даже близко, а с сентября сумма должна бы вырасти до $95 млрд в месяц. Если они даже в половинчатом объеме не могут сократить портфель, как они будут его сокращать с сентября – большой вопрос. В общем-то до Пауэлла с Уильямсом ФРС себе такой халтуры с формальными целями не позволяла. На неделе активы ФРС мало изменились (+$1.7 млрд) в основном за счет «прочих» активов.

Американский Минфин на неделе снова сократил свои запасы на депозитах в ФРС, теперь на $9 млрд всего же на его счетах осталось $530 млрд, при плановых на конец квартала $650 млрд. Но на неделе в ФРС резко выросли «другие» депозиты (+$45.8 млрд), так что у банков ликвидности все же поубавилось (-$36 млрд за неделю), причем депозиты сократились сразу на $62.8 млрд, т.к. росли обратные РЕПО и сразу все немного приуныло на рынках.

Если исходить из формальных целей ФРС и Минфина США – то до конца квартала ФРС должна бы сократить портфель на ~$180 млрд, а Минфин США забрать с рынка $120 млрд на свои счета, т.е. до $300 млрд за месяц с небольшим должно уйти из банков, а чистое предложение годолга должно подрасти в сопоставимых объемах. Но если они это сделают рынкам будет больно, причем Йеллен возможно свой план реализует, а вот в Пауэлла верится все меньше... но посмотрим, что он скажет в пятницу в Джексон Хоул, будет ли это очередной сеанс психотерапии (что скорее всего), или все же глава ФРС решится на что-то более нестандартное... тем более, что рецессия уже здесь, а инфляция остается высокой.

P.S.: JPMorgan Chase CEO Jamie Dimon warns ‘something worse’ than a recession...

@truecon

Пока ФРС продолжает "халтурить"

ФРС продолжает сильно отставать от заявленного плана сокращения портфеля ценных бумаг хотя было анонсировано сокращение портфеля гособлигаций и ипотечных бумаг на балансе на $47.5 млрд ежемесячно, за 12 недель портфель сократился на смешные $51.7 млрд (❗️), причем портфель MBS за это время даже вырос на $18.5 млрд. Крайне интересно, спросит ли кто-то из журналистов товарища Пауэлла на ближайшей пресс-конференции как так вышло. Но пока факт остается фактом – никаких $47.5 млрд в месяц нет даже близко, а с сентября сумма должна бы вырасти до $95 млрд в месяц. Если они даже в половинчатом объеме не могут сократить портфель, как они будут его сокращать с сентября – большой вопрос. В общем-то до Пауэлла с Уильямсом ФРС себе такой халтуры с формальными целями не позволяла. На неделе активы ФРС мало изменились (+$1.7 млрд) в основном за счет «прочих» активов.

Американский Минфин на неделе снова сократил свои запасы на депозитах в ФРС, теперь на $9 млрд всего же на его счетах осталось $530 млрд, при плановых на конец квартала $650 млрд. Но на неделе в ФРС резко выросли «другие» депозиты (+$45.8 млрд), так что у банков ликвидности все же поубавилось (-$36 млрд за неделю), причем депозиты сократились сразу на $62.8 млрд, т.к. росли обратные РЕПО и сразу все немного приуныло на рынках.

Если исходить из формальных целей ФРС и Минфина США – то до конца квартала ФРС должна бы сократить портфель на ~$180 млрд, а Минфин США забрать с рынка $120 млрд на свои счета, т.е. до $300 млрд за месяц с небольшим должно уйти из банков, а чистое предложение годолга должно подрасти в сопоставимых объемах. Но если они это сделают рынкам будет больно, причем Йеллен возможно свой план реализует, а вот в Пауэлла верится все меньше... но посмотрим, что он скажет в пятницу в Джексон Хоул, будет ли это очередной сеанс психотерапии (что скорее всего), или все же глава ФРС решится на что-то более нестандартное... тем более, что рецессия уже здесь, а инфляция остается высокой.

P.S.: JPMorgan Chase CEO Jamie Dimon warns ‘something worse’ than a recession...

@truecon

{kind=link}

#Германия #экономика #Кризис

Немецкий потребитель в ожидании рецессии ...

Настроения немецких потребителей по данным Gfk рухнули до нового исторического минимума -36.5, оставив далеко позади "ковидные шоки". Немцы срочно затягивают пояса и пытаются как-то нарастить сбережения перед ожидаемым резким ростом расходов на энергию. На этом фоне склонность немецких потребителей к покупкам на минимумах с 2008 года.

@truecon

Немецкий потребитель в ожидании рецессии ...

Настроения немецких потребителей по данным Gfk рухнули до нового исторического минимума -36.5, оставив далеко позади "ковидные шоки". Немцы срочно затягивают пояса и пытаются как-то нарастить сбережения перед ожидаемым резким ростом расходов на энергию. На этом фоне склонность немецких потребителей к покупкам на минимумах с 2008 года.

@truecon

Forwarded from Банк России

⏰На смену места учета российских ценных бумаг, хранящихся за рубежом, остается 1,5 месяца

Половина срока, в течение которого у инвесторов есть возможность перевести отечественные ценные бумаги из иностранного депозитария в российский, истекает 27 августа.

Если зарубежный учетный институт препятствует проведению операций с бумагами российских эмитентов, то владелец вправе изменить место их учета в принудительном порядке. Для этого не позднее 11 октября 2022 года он должен обратиться в российский депозитарий, где открыт счет депо иностранного номинального держателя, учитывающего права на эти бумаги, с заявлением в свободной форме. К нему потребуется приложить документы, которые свидетельствуют о владении соответствующим количеством ценных бумаг. Таким же образом может поступить конечный бенефициар, в чьих интересах действует владелец ценных бумаг.

В течение 10 рабочих дней после окончания срока приема заявлений — то есть не позднее 25 октября — депозитарии начнут списывать ценные бумаги со счета депо иностранного номинального держателя и зачислять их на счет депо обратившегося с заявлением держателя.

Депозитарий вправе запросить дополнительные документы у владельца. Он может отказаться совершать перевод при наличии у него обоснованных сомнений. Также депозитарий не обязан проводить принудительную процедуру, если в заявлениях обратившихся будет указано большее количество ценных бумаг, чем имеется на счете депо иностранного номинального держателя.

Половина срока, в течение которого у инвесторов есть возможность перевести отечественные ценные бумаги из иностранного депозитария в российский, истекает 27 августа.

Если зарубежный учетный институт препятствует проведению операций с бумагами российских эмитентов, то владелец вправе изменить место их учета в принудительном порядке. Для этого не позднее 11 октября 2022 года он должен обратиться в российский депозитарий, где открыт счет депо иностранного номинального держателя, учитывающего права на эти бумаги, с заявлением в свободной форме. К нему потребуется приложить документы, которые свидетельствуют о владении соответствующим количеством ценных бумаг. Таким же образом может поступить конечный бенефициар, в чьих интересах действует владелец ценных бумаг.

В течение 10 рабочих дней после окончания срока приема заявлений — то есть не позднее 25 октября — депозитарии начнут списывать ценные бумаги со счета депо иностранного номинального держателя и зачислять их на счет депо обратившегося с заявлением держателя.

Депозитарий вправе запросить дополнительные документы у владельца. Он может отказаться совершать перевод при наличии у него обоснованных сомнений. Также депозитарий не обязан проводить принудительную процедуру, если в заявлениях обратившихся будет указано большее количество ценных бумаг, чем имеется на счете депо иностранного номинального держателя.

#Великобритания #экономика #Кризис #инфляция

Британские тарифы гонят инфляцию вверх

Британский регулятор сегодня объявил официально масштаб повышения тарифов - вполне ожидаемые +80% с октября для типичного потребителя, т.е. с £1.97 тыс. до £3.55 тыс., до весны текущего года тариф был £1.28 тыс.

При этом, тарифные цены примерно вдвое ниже текущих оптовых цен на газ и электроэнергию. При сохранении текущей ситуации уже в начале года повышение может еще более агрессивным, чем сейчас закладывают в прогнозы, как рынок, так и Банк Англии, который пока прогнозирует пик инфляции в районе 13.3%, т.е. даже официальный CPI в Великобритании вполне может превысить 15% г/г...

@truecon

Британские тарифы гонят инфляцию вверх

Британский регулятор сегодня объявил официально масштаб повышения тарифов - вполне ожидаемые +80% с октября для типичного потребителя, т.е. с £1.97 тыс. до £3.55 тыс., до весны текущего года тариф был £1.28 тыс.

При этом, тарифные цены примерно вдвое ниже текущих оптовых цен на газ и электроэнергию. При сохранении текущей ситуации уже в начале года повышение может еще более агрессивным, чем сейчас закладывают в прогнозы, как рынок, так и Банк Англии, который пока прогнозирует пик инфляции в районе 13.3%, т.е. даже официальный CPI в Великобритании вполне может превысить 15% г/г...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пауэлл сегодня облачился в ястреба ...

И обещал "некоторую боль" домохозяйствам и бизнесу, но эти "досадные издержки" необходимы, чтобы победить инфляцию. ФРС не сбавит обороты пока не будет решена проблема инфляции.

"Reducing inflation is likely to require a sustained period of below-trend growth. Moreover, there will very likely be some softening of labor market conditions. While higher interest rates, slower growth, and softer labor market conditions will bring down inflation, they will also bring some pain to households and businesses," Powell said

"These are the unfortunate costs of reducing inflation. But a failure to restore price stability would mean far greater pain."

Глава ФРС продолжает демонстрировать решимость... но на полноценное QT пока никак не решается )

P.S.: Снижение инфляционных ожиданий от Мичиганского университета (на год до 4.8%, на 5 лет - 2.9%) немного поддержало рынки ... но именно немного.

@truecon

Пауэлл сегодня облачился в ястреба ...

И обещал "некоторую боль" домохозяйствам и бизнесу, но эти "досадные издержки" необходимы, чтобы победить инфляцию. ФРС не сбавит обороты пока не будет решена проблема инфляции.

"Reducing inflation is likely to require a sustained period of below-trend growth. Moreover, there will very likely be some softening of labor market conditions. While higher interest rates, slower growth, and softer labor market conditions will bring down inflation, they will also bring some pain to households and businesses," Powell said

"These are the unfortunate costs of reducing inflation. But a failure to restore price stability would mean far greater pain."

Глава ФРС продолжает демонстрировать решимость... но на полноценное QT пока никак не решается )

P.S.: Снижение инфляционных ожиданий от Мичиганского университета (на год до 4.8%, на 5 лет - 2.9%) немного поддержало рынки ... но именно немного.

@truecon

PRObonds - канал инвестиционной компании “Иволга Капитал”, лидера российского рынка высокодоходных облигаций.

Здесь вы найдете актуальную информацию о новых размещениях облигаций, корпоративные новости эмитентов, календарь выплат купонов, информацию о дефолтах, а также регулярные видеообзоры рынка, комментарии и прогнозы экспертов.

Блог компании стабильно занимает первое место на smartlab.

Подписывайтесь - https://yangx.top/probonds

Здесь вы найдете актуальную информацию о новых размещениях облигаций, корпоративные новости эмитентов, календарь выплат купонов, информацию о дефолтах, а также регулярные видеообзоры рынка, комментарии и прогнозы экспертов.

Блог компании стабильно занимает первое место на smartlab.

Подписывайтесь - https://yangx.top/probonds

Telegram

PRObonds | Иволга Капитал

Про высокодоходные облигации и не только

Наш чат: t.me/ivolgavdo

YT: https://www.youtube.com/c/probonds

PR/Обр.связь: @vladlenamatveeva, @fedor_zverev, @AndreyHohrin

В перечне РКН: http://bit.ly/4gwdsqc

Наш чат: t.me/ivolgavdo

YT: https://www.youtube.com/c/probonds

PR/Обр.связь: @vladlenamatveeva, @fedor_zverev, @AndreyHohrin

В перечне РКН: http://bit.ly/4gwdsqc

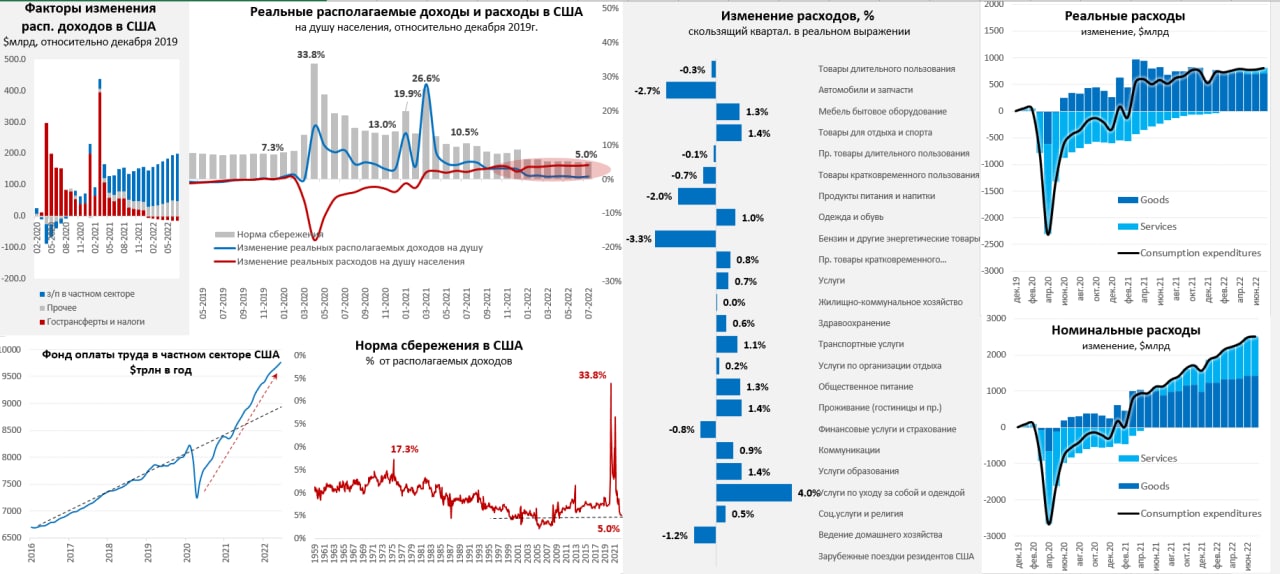

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: зарплаты ускорились... ФРС можно напрячься

Вышедший сегодня пакет данных по доходам/расходам американских существенно тенденции не меняет. Располагаемые доходы домохозяйств выросли на 0.2% м/м, реальные располагаемые доходы на душу населения тоже выросли на 0.2% м/м, но упали на 4% г/г – они лишь немногим выше, чем в декабре 2019 года (0.9%). Дефлятор расходов населения был отрицательным -0.1% м/м, годовая динамика замедлилась до 6.3% г/г (единственный сюрприз – это «удешевление» комиссий за управление активами, которое сократило инфляцию почти на 0.1 п.п. за месяц).

Расходы в реальном выражении выросли на 0.2% м/м и 1.9% г/г. Спрос продолжает дрейфовать из товаров в услуги. На этом фоне норма сбережений осталась на минимальных за 12 лет уровнях 5% от располагаемых доходов. Как итог: в июле американцы тратили по-прежнему, ничего значимо в их поведении не изменилось с разворотом ФРС.

Но в отчете самое интересное – это фонд зарплат в частном секторе и здесь все летит бодро и с размашисто еще 0.9% м/м и 11% г/г, месячный прирост фонда зарплат даже ускорился после 0.6...0.7% м/м в предыдущие три месяца. Что, впрочем, не удивительно, т.к. в ситуации, когда безработица близка к естественному уровню, а количество вакансий остается в 1.8 раза выше количества безработных, рост зарплат и должен ускоряться. Рассинхронизация, все еще горячего рынка труда и экономики в целом, скатывающейся в рецессию (особенно в области инвестиций) – это не вполне стандартная ситуация, но это реальность.

Возвращаясь к тому, что спрос дрейфует в услуги, а основные издержки в услугах – это зарплаты и аренда недвижимости. Опросы Alignable показывают, что в августе 40% опрошенных предприятий малого и среднего бизнеса просрочили платежи по аренде, 45% заявляют о росте стоимости аренды с 2019 года на 50% и более, почти у 1/4 аренда подорожала вдвое, у 12% - в три раза. Состояние здесь вполне стагфляционное (рост издержек и стагнация спроса). Учитывая, что инфляция (в устойчивой ее части) растет из-за роста з/п + кредитов + избыточных сбережений + аренды, это означает, что ФРС должна ужесточать политику пока рынок труда не уйдет на посадку, вакансии не схлопнутся, а цены на аренду не пойдут вниз... проблема в том, что все остальное уже к этому моменту будет далеко не похоже на мягкую посадку, как бы представители ФРС не мечтали о ней.

@truecon

США: зарплаты ускорились... ФРС можно напрячься

Вышедший сегодня пакет данных по доходам/расходам американских существенно тенденции не меняет. Располагаемые доходы домохозяйств выросли на 0.2% м/м, реальные располагаемые доходы на душу населения тоже выросли на 0.2% м/м, но упали на 4% г/г – они лишь немногим выше, чем в декабре 2019 года (0.9%). Дефлятор расходов населения был отрицательным -0.1% м/м, годовая динамика замедлилась до 6.3% г/г (единственный сюрприз – это «удешевление» комиссий за управление активами, которое сократило инфляцию почти на 0.1 п.п. за месяц).

Расходы в реальном выражении выросли на 0.2% м/м и 1.9% г/г. Спрос продолжает дрейфовать из товаров в услуги. На этом фоне норма сбережений осталась на минимальных за 12 лет уровнях 5% от располагаемых доходов. Как итог: в июле американцы тратили по-прежнему, ничего значимо в их поведении не изменилось с разворотом ФРС.

Но в отчете самое интересное – это фонд зарплат в частном секторе и здесь все летит бодро и с размашисто еще 0.9% м/м и 11% г/г, месячный прирост фонда зарплат даже ускорился после 0.6...0.7% м/м в предыдущие три месяца. Что, впрочем, не удивительно, т.к. в ситуации, когда безработица близка к естественному уровню, а количество вакансий остается в 1.8 раза выше количества безработных, рост зарплат и должен ускоряться. Рассинхронизация, все еще горячего рынка труда и экономики в целом, скатывающейся в рецессию (особенно в области инвестиций) – это не вполне стандартная ситуация, но это реальность.

Возвращаясь к тому, что спрос дрейфует в услуги, а основные издержки в услугах – это зарплаты и аренда недвижимости. Опросы Alignable показывают, что в августе 40% опрошенных предприятий малого и среднего бизнеса просрочили платежи по аренде, 45% заявляют о росте стоимости аренды с 2019 года на 50% и более, почти у 1/4 аренда подорожала вдвое, у 12% - в три раза. Состояние здесь вполне стагфляционное (рост издержек и стагнация спроса). Учитывая, что инфляция (в устойчивой ее части) растет из-за роста з/п + кредитов + избыточных сбережений + аренды, это означает, что ФРС должна ужесточать политику пока рынок труда не уйдет на посадку, вакансии не схлопнутся, а цены на аренду не пойдут вниз... проблема в том, что все остальное уже к этому моменту будет далеко не похоже на мягкую посадку, как бы представители ФРС не мечтали о ней.

@truecon

{kind=link}

Forwarded from Frank Media

‼️ ЭКСКЛЮЗИВ

ЦБ смягчил правила продажи банками наличной валюты населению

ЦБ хочет увеличить предложения наличных долларов и евро для физических лиц со стороны банков, выяснили Frank Media. Если раньше кредитные организации могли продавать валютный «кэш», лишь поступивший в кассы от физлиц после 9 апреля, то теперь - при сохранении прежнего временного порога - они могут продавать и наличные доллары и евро, полученные из других источников. Единственным ограничением остается запрет на продажу валюты, поступившей по сделкам, в результате которых за безналичные средства была куплена наличная валюта у российских банков или ЦБ. Норма будет действовать до 9 марта 2023 года.

Таким образом, расширение возможности продаж гражданам долларов и евро коснулось, например, случаев, когда банк получил в кассу деньги от сделок с банками-нерезидентами или же в результате зачисления валюты от каких-либо компаний.

Наличная валюта на руках населения на конец июня достигла минимума с начала 2020 года. Частично это объясняется затрудненным доступом граждан к наличной валюте (держать безналичную валюту сейчас для физлиц стало дорого), считает независимый банковский эксперт Ольга Ульянова. Таким образом, по ее словам, ЦБ пытается мотивировать (или как минимум - не демотивировать) банки, которые способны найти определенные каналы поставок наличных долларов и евро, к ввозу этой валюты и ее перераспределению внутри страны, в том числе и населению.

@frank_media

ЦБ смягчил правила продажи банками наличной валюты населению

ЦБ хочет увеличить предложения наличных долларов и евро для физических лиц со стороны банков, выяснили Frank Media. Если раньше кредитные организации могли продавать валютный «кэш», лишь поступивший в кассы от физлиц после 9 апреля, то теперь - при сохранении прежнего временного порога - они могут продавать и наличные доллары и евро, полученные из других источников. Единственным ограничением остается запрет на продажу валюты, поступившей по сделкам, в результате которых за безналичные средства была куплена наличная валюта у российских банков или ЦБ. Норма будет действовать до 9 марта 2023 года.

Таким образом, расширение возможности продаж гражданам долларов и евро коснулось, например, случаев, когда банк получил в кассу деньги от сделок с банками-нерезидентами или же в результате зачисления валюты от каких-либо компаний.

Наличная валюта на руках населения на конец июня достигла минимума с начала 2020 года. Частично это объясняется затрудненным доступом граждан к наличной валюте (держать безналичную валюту сейчас для физлиц стало дорого), считает независимый банковский эксперт Ольга Ульянова. Таким образом, по ее словам, ЦБ пытается мотивировать (или как минимум - не демотивировать) банки, которые способны найти определенные каналы поставок наличных долларов и евро, к ввозу этой валюты и ее перераспределению внутри страны, в том числе и населению.

@frank_media

Frank Media

ЦБ смягчил правила продажи банками наличной валюты населению — Frank Media

✓ Таким образом регулятор хочет мотивировать кредитные организации к ввозу евро и долларов в Россию — Frank Media

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр снова немного приуныл

После небольшого отскока, в последние пару недель московский метр дрейфует вниз, индекс Мосбиржи/Домклик снизился до 270.7 тыс. руб., что на 6.3% ниже пиковых уровней в мае. Годовой прирост средней за 4 недели цены составил 14.9%, что ниже инфляции, т.е. в реальном выражении цены за год снизились. Выдачи ипотеки в июле резко выросли, составив по данным Frank RG 347 млрд руб., что всего на 20% ниже уровней прошлого года (в апреле падение превышало 70% г/г). Ипотечные ставки по рыночным кредитам держатся в районе 10%, льготная 5.6-6.6%, но застройщики «упаковывают» скидки в субсидирование ставок, а снижение среднего метража объектов позволяет метру не сильно проседать. При этом, цена предложения на первичке повышается, но тут же появляются скидки бесплатные ипотеки.

Из данных ДомКлик видно, что в августе по России растет количество заявок на кредит на +12% к июлю, а количество ипотечных сделок и электронных регистраций относительно июля подрастает на треть, хотя объемы пока ниже докризисных и 25-30% меньше прошлогодних уровней. При этом некоторое падение цены метра, крайне низкие средние ставки по ипотеке (субсидии/акции застройщиков) и инфляция привели к тому, что ипотечный платеж с поправкой на инфляцию за 60-метровую квартиру, при текущей средней цене метра упал до уровней начала 2021 года.

Очевидно, московский рынок пытается найти баланс после весенних полетов, активность вряд ли вернется к уровням 2021 года. В общем-то пузырь на рынке разгружается через инфляцию, снижение метража объектов (снижении качества), массированного ипотечного субсидирования и разным образом перепакованных скидок от застройщиков... скорее всего дальнейшее сползание продолжится.

@truecon

Московский метр снова немного приуныл

После небольшого отскока, в последние пару недель московский метр дрейфует вниз, индекс Мосбиржи/Домклик снизился до 270.7 тыс. руб., что на 6.3% ниже пиковых уровней в мае. Годовой прирост средней за 4 недели цены составил 14.9%, что ниже инфляции, т.е. в реальном выражении цены за год снизились. Выдачи ипотеки в июле резко выросли, составив по данным Frank RG 347 млрд руб., что всего на 20% ниже уровней прошлого года (в апреле падение превышало 70% г/г). Ипотечные ставки по рыночным кредитам держатся в районе 10%, льготная 5.6-6.6%, но застройщики «упаковывают» скидки в субсидирование ставок, а снижение среднего метража объектов позволяет метру не сильно проседать. При этом, цена предложения на первичке повышается, но тут же появляются скидки бесплатные ипотеки.

Из данных ДомКлик видно, что в августе по России растет количество заявок на кредит на +12% к июлю, а количество ипотечных сделок и электронных регистраций относительно июля подрастает на треть, хотя объемы пока ниже докризисных и 25-30% меньше прошлогодних уровней. При этом некоторое падение цены метра, крайне низкие средние ставки по ипотеке (субсидии/акции застройщиков) и инфляция привели к тому, что ипотечный платеж с поправкой на инфляцию за 60-метровую квартиру, при текущей средней цене метра упал до уровней начала 2021 года.

Очевидно, московский рынок пытается найти баланс после весенних полетов, активность вряд ли вернется к уровням 2021 года. В общем-то пузырь на рынке разгружается через инфляцию, снижение метража объектов (снижении качества), массированного ипотечного субсидирования и разным образом перепакованных скидок от застройщиков... скорее всего дальнейшее сползание продолжится.

@truecon

{kind=link}

#США #экономика #Кризис #ФРС #инфляция

ФРБ Сан-Франциско считает т.н. "циклическую" (скорее отражает общие экономические условия) и "ациклическую" (скорее отражает отраслевые условия) инфляцию по базовому индексу цен (PCE), т.е. без энергии и продуктов питания.

Несмотря на то, что к самому подходу есть много вопросов, но текущий момент она описывает вполне сносно. Это к тому, почему в ФРС пока объективно нет повода останавливаться...

@truecon

ФРБ Сан-Франциско считает т.н. "циклическую" (скорее отражает общие экономические условия) и "ациклическую" (скорее отражает отраслевые условия) инфляцию по базовому индексу цен (PCE), т.е. без энергии и продуктов питания.

Несмотря на то, что к самому подходу есть много вопросов, но текущий момент она описывает вполне сносно. Это к тому, почему в ФРС пока объективно нет повода останавливаться...

@truecon

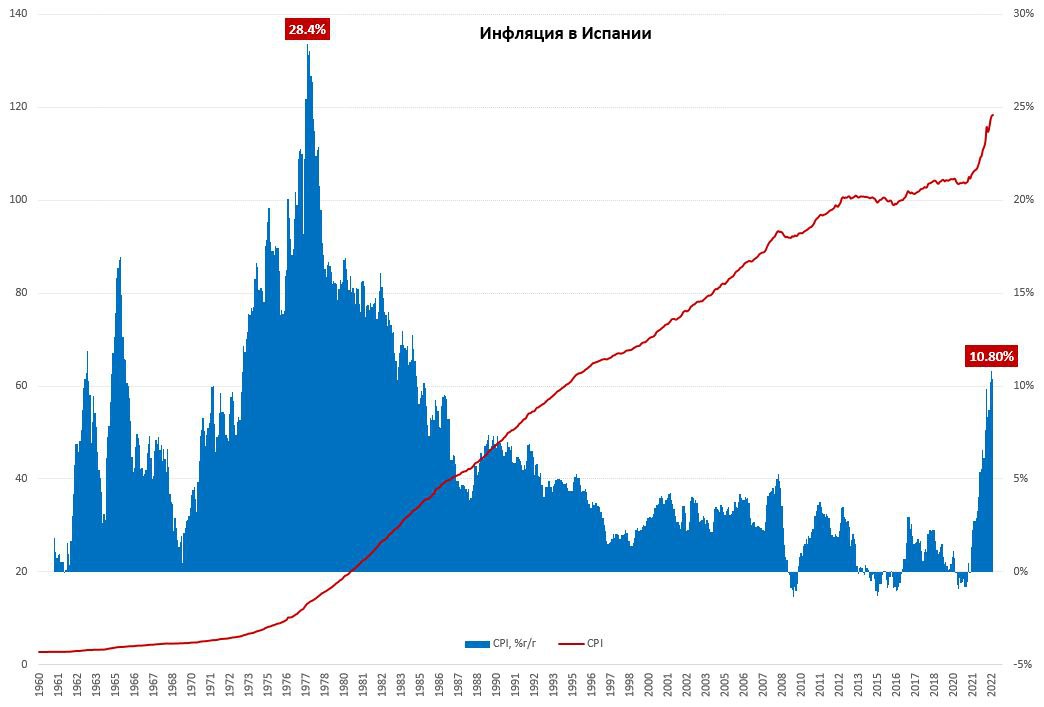

#еврозона #инфляция #экономика #Кризис #евро

Предварительные данные по инфляции в Испании показали небольшое торможение годовых темпов роста цен до 10.4% г/г, после максимума в июле на уровне 10.8% г/г. Торможение роста цен связано в основном с коррекцией цен на нефть. В то же время испанские статистику указывают на продолжение роста цен на электроэнергию, продукты питания и услуги (рестораны и поездки). В итоге базовая инфляция без учета энергии и продуктов питания продолжала ускоряться и рост составил здесь 6.4% г/г – это новый рекорд с середины 1990-х.

Хотя в Испании ситуация с ценами на газ и электроэнергию сильно лучше, чем в ряде других стран ЕС, но базовая инфляция здесь в полтора раза выше, чем в еврозоне в среднем. Сегодня-завтра будут выходить данные по другим странам еврозоны, но в общем-то официальная инфляция осенью пойдет к двузначным значениям.

В этом плане на следующей неделе ЕЦБ будет сложно… неизбежная рецессия, при неизбежной инфляции, т.е. стагфляция и крайне высокой долговой нагрузке (особенно в некоторых странах), падающем евро ставит их в такую раскоряченную позицию, что остается только делать хорошую мину при плохой игре… но все же ставку повышать придется, причем они вполне могут решиться повысить на 75 б.п. но скорее, как попытка продемонстрировать готовность активным действиям и как-то поддержать курс евро.

@truecon

Предварительные данные по инфляции в Испании показали небольшое торможение годовых темпов роста цен до 10.4% г/г, после максимума в июле на уровне 10.8% г/г. Торможение роста цен связано в основном с коррекцией цен на нефть. В то же время испанские статистику указывают на продолжение роста цен на электроэнергию, продукты питания и услуги (рестораны и поездки). В итоге базовая инфляция без учета энергии и продуктов питания продолжала ускоряться и рост составил здесь 6.4% г/г – это новый рекорд с середины 1990-х.

Хотя в Испании ситуация с ценами на газ и электроэнергию сильно лучше, чем в ряде других стран ЕС, но базовая инфляция здесь в полтора раза выше, чем в еврозоне в среднем. Сегодня-завтра будут выходить данные по другим странам еврозоны, но в общем-то официальная инфляция осенью пойдет к двузначным значениям.

В этом плане на следующей неделе ЕЦБ будет сложно… неизбежная рецессия, при неизбежной инфляции, т.е. стагфляция и крайне высокой долговой нагрузке (особенно в некоторых странах), падающем евро ставит их в такую раскоряченную позицию, что остается только делать хорошую мину при плохой игре… но все же ставку повышать придется, причем они вполне могут решиться повысить на 75 б.п. но скорее, как попытка продемонстрировать готовность активным действиям и как-то поддержать курс евро.

@truecon

{kind=link}

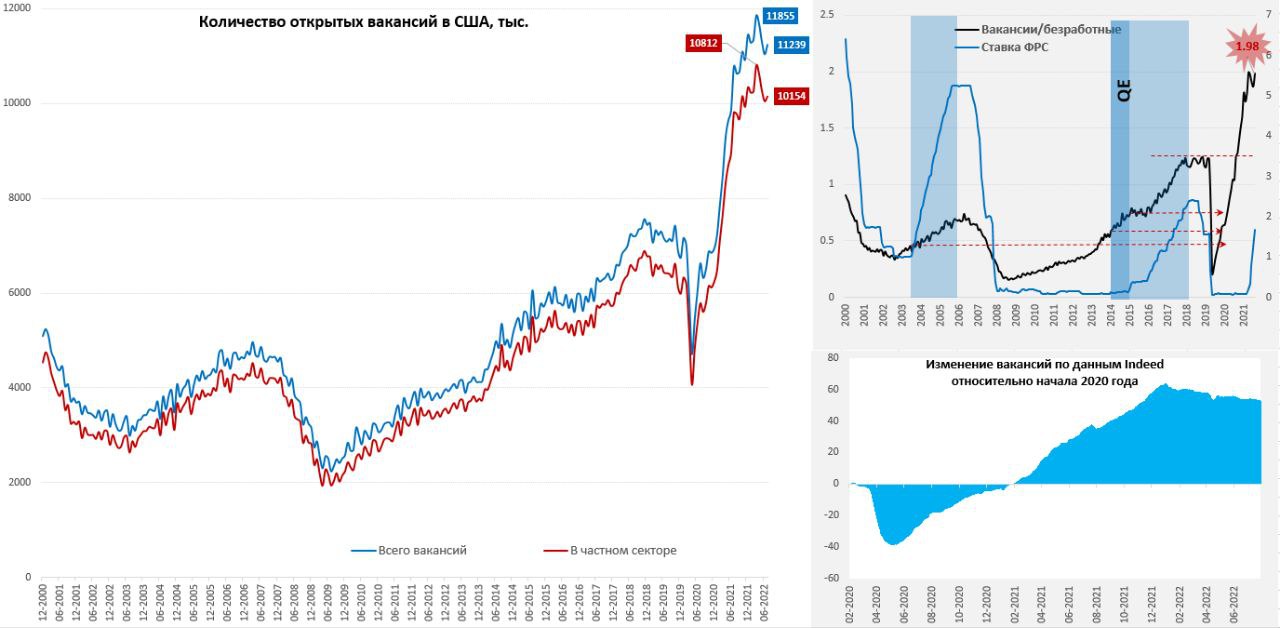

#США #безработица #инфляция #экономика #Кризис

США: перегрев рынка труда сохраняется

Отчет по вакансиям в США за июль указывает на то, что перегрев рынка труда США никуда не делся. Мало того, что данные за июнь сильно пересмотрели вверх и оказалось, что ниже 11 млн количество вакансий так и не снизилось, так еще и в июле они выросли до 11.2 млн. В частном секторе тоже вакансии 8 месяцев остаются выше 10 млн. Учитывая, что количество официально безработных в июле было 5.67 млн – то соотношение вакансий к безработным опять практически вернулось к 2, составив 1.98. Данные частных источников по вакансиям тоже не демонстрируют их активного сокращения, хотя количество вакансий и медленно сползает вниз. Все это говорит о том, что никакого значимого охлаждения рынка труда пока не происходит, а это означает сохранение высоких темпов роста зарплат, т.к. уровень безработицы уже фактически близок к естественному. Да и настроения потребителей подросли на фоне снижения цен на бензин и роста з/п, что никак не способствует охлаждению спроса…

Для ФРС эти данные как красная тряпка для быка…

@truecon

США: перегрев рынка труда сохраняется

Отчет по вакансиям в США за июль указывает на то, что перегрев рынка труда США никуда не делся. Мало того, что данные за июнь сильно пересмотрели вверх и оказалось, что ниже 11 млн количество вакансий так и не снизилось, так еще и в июле они выросли до 11.2 млн. В частном секторе тоже вакансии 8 месяцев остаются выше 10 млн. Учитывая, что количество официально безработных в июле было 5.67 млн – то соотношение вакансий к безработным опять практически вернулось к 2, составив 1.98. Данные частных источников по вакансиям тоже не демонстрируют их активного сокращения, хотя количество вакансий и медленно сползает вниз. Все это говорит о том, что никакого значимого охлаждения рынка труда пока не происходит, а это означает сохранение высоких темпов роста зарплат, т.к. уровень безработицы уже фактически близок к естественному. Да и настроения потребителей подросли на фоне снижения цен на бензин и роста з/п, что никак не способствует охлаждению спроса…

Для ФРС эти данные как красная тряпка для быка…

@truecon

{kind=link}

Forwarded from Минфин России

🔊 Опубликована деловая программа Московского финансового форума

Ключевым событием Форума станет пленарная сессия «Финансовый суверенитет России: миф или реальность».

В сессии планируется участие: Президента – Председателя Правления Банка ВТБ (ПАО) Андрея Костина; Председателя Счетной палаты РФ Алексея Кудрина; Председателя Банка России Эльвиры Набиуллиной; помощника Президента РФ Максима Орешкина; Министра финансов РФ Антона Силуанова.

Тематические сессии деловой программы охватывают весь спектр вопросов финансовой политики: настройку налоговой системы, развитие межбюджетных отношений, трансформацию долговой политики государства, перспективы финансового рынка для розничных и институциональных инвесторов, меры по повышению финансовой грамотности граждан, адресные меры поддержки экономики, в частности, инвестиционные налоговые льготы, систему закупок и многие другие.

Прямые трансляции всех сессий Форума будут доступны 8 сентября на сайте mff.minfin.ru.

#Анонс #МФФ2022

Ключевым событием Форума станет пленарная сессия «Финансовый суверенитет России: миф или реальность».

В сессии планируется участие: Президента – Председателя Правления Банка ВТБ (ПАО) Андрея Костина; Председателя Счетной палаты РФ Алексея Кудрина; Председателя Банка России Эльвиры Набиуллиной; помощника Президента РФ Максима Орешкина; Министра финансов РФ Антона Силуанова.

Тематические сессии деловой программы охватывают весь спектр вопросов финансовой политики: настройку налоговой системы, развитие межбюджетных отношений, трансформацию долговой политики государства, перспективы финансового рынка для розничных и институциональных инвесторов, меры по повышению финансовой грамотности граждан, адресные меры поддержки экономики, в частности, инвестиционные налоговые льготы, систему закупок и многие другие.

Прямые трансляции всех сессий Форума будут доступны 8 сентября на сайте mff.minfin.ru.

#Анонс #МФФ2022

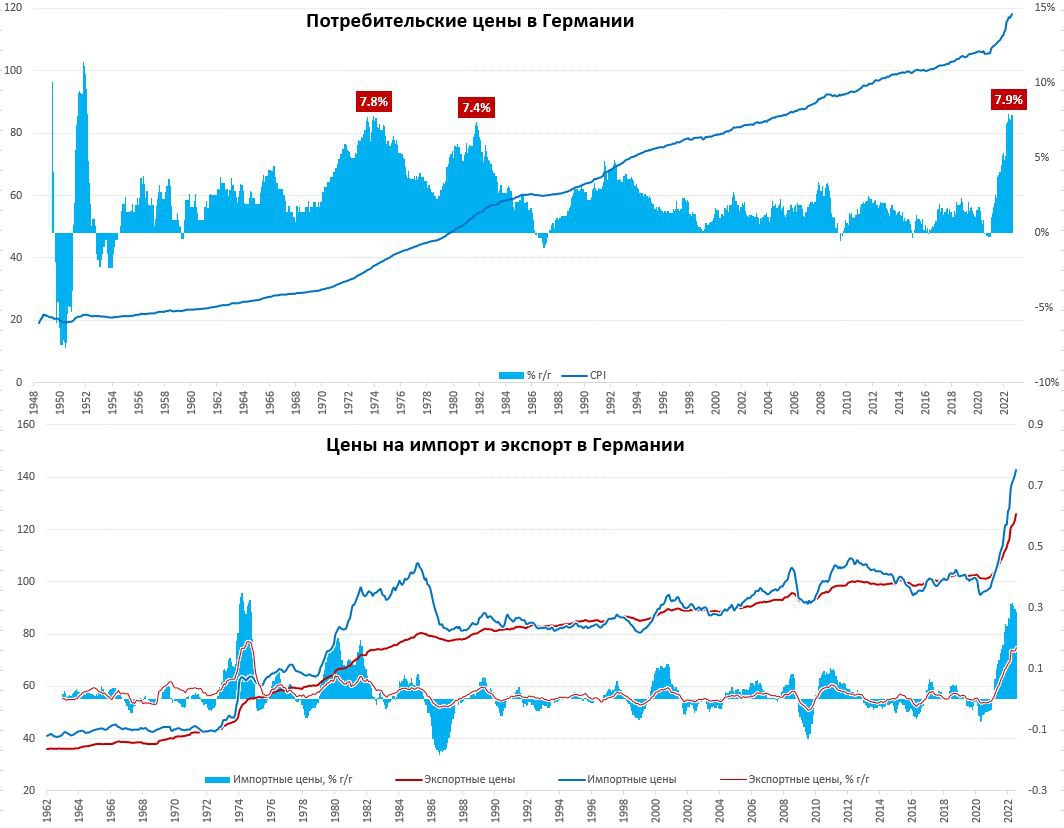

#еврозона #инфляция #экономика #Кризис #Германия

Германия на подходе к двузначной инфляции

В Германии потребительская инфляция за август по предварительным данным повторила недавний максимум 7.9% г/г, но в реальности более 1 п.п. – это временные субсидии (9-тиевровый проездной и пр. факторы). Товары за год подорожали на 14.7% г/г, продолжается стремительное ускорение роста цена на продукты питания, если в июле годовая динамика здесь составляла 14.8% г/г, то в августе уже 16.6% г/г.

Немного ускорился рост цен на услуги 2.2% г/г (но именно здесь и находится основной эффект от субсидий), сдерживают инфляцию зачастую регулируемые цены на аренду (1.8% г/г). Без субсидий сейчас инфляция была бы в районе 9%, двузначная инфляция в Германии, впервые с 1951 года, уже не за горами.

Это подтверждает и динамика цен внешней торговли, импортные цены в июле выросли ещё на 1.4% м/м, несмотря на то, что цены на нефть и металлы снижались. Годовой прирост импортных цен составил 28.9% г/г – это, конечно, ниже недавних рекордов, но пока рост цен не останавливается. Без нефти и нефтепродуктов импортные цены растут на 2.5% м/м и 25.3% г/г. Растут и экспортные цены – здесь 2.0% м/м и 17% г/г, причем это новый рекорд с октября 1974 года.

P. S.: У французов ситуация получше и потребительские цены растут на 6.5% г/г

@truecon

Германия на подходе к двузначной инфляции

В Германии потребительская инфляция за август по предварительным данным повторила недавний максимум 7.9% г/г, но в реальности более 1 п.п. – это временные субсидии (9-тиевровый проездной и пр. факторы). Товары за год подорожали на 14.7% г/г, продолжается стремительное ускорение роста цена на продукты питания, если в июле годовая динамика здесь составляла 14.8% г/г, то в августе уже 16.6% г/г.

Немного ускорился рост цен на услуги 2.2% г/г (но именно здесь и находится основной эффект от субсидий), сдерживают инфляцию зачастую регулируемые цены на аренду (1.8% г/г). Без субсидий сейчас инфляция была бы в районе 9%, двузначная инфляция в Германии, впервые с 1951 года, уже не за горами.

Это подтверждает и динамика цен внешней торговли, импортные цены в июле выросли ещё на 1.4% м/м, несмотря на то, что цены на нефть и металлы снижались. Годовой прирост импортных цен составил 28.9% г/г – это, конечно, ниже недавних рекордов, но пока рост цен не останавливается. Без нефти и нефтепродуктов импортные цены растут на 2.5% м/м и 25.3% г/г. Растут и экспортные цены – здесь 2.0% м/м и 17% г/г, причем это новый рекорд с октября 1974 года.

P. S.: У французов ситуация получше и потребительские цены растут на 6.5% г/г

@truecon

{kind=link}

#Россия #инфляция #БанкРоссии #ставка #экономика

Очередную неделю подряд Росстат фиксирует дефляцию -0.16%, с начала года рост цен составил 10.4%, а годовая инфляция замедлилась до 14.3% г/г. Пока совершенно не исключено, что этот дезинфляционный импульс протянется и на сентябрь, но уже без таких сезонных эффектов, а инфляция по году пока идет скорее в траекторию 13%. В этом плане вряд ли стоит сомневаться в снижении ставок Банка России 16 сентября ... но скорее речь пока идет о снижении на ~50 б.п.

@truecon

Очередную неделю подряд Росстат фиксирует дефляцию -0.16%, с начала года рост цен составил 10.4%, а годовая инфляция замедлилась до 14.3% г/г. Пока совершенно не исключено, что этот дезинфляционный импульс протянется и на сентябрь, но уже без таких сезонных эффектов, а инфляция по году пока идет скорее в траекторию 13%. В этом плане вряд ли стоит сомневаться в снижении ставок Банка России 16 сентября ... но скорее речь пока идет о снижении на ~50 б.п.

@truecon

Forwarded from MOEX - Московская биржа

⚡️Московская биржа расширяет время торгов

12 сентября планируется возобновить вечернюю торговую сессию на фондовом рынке, а также утренние торги на срочном и валютном рынках. Таким образом, на валютном рынке торги будут продолжаться в течение 12 часов, на рынках акций и облигаций – 14 часов, на срочном рынке – 15 часов.

◾️На фондовом рынке с 12 сентября торги будут проводиться с 19:00 до 23:50:

9:50–18:50 – дневная торговая сессия

19:00–23:50 – вечерняя торговая сессия

◾️На рынке акций на вечерней сессии станут доступны 46 акций, в том числе акции из Индекса МосБиржи, а также сделки РПС и РПС с ЦК. Позднее планируется возобновление торгов паями биржевых фондов.

◾️На долговом рынке в вечерние часы на основной сессии будут доступны ОФЗ и суверенные еврооблигации Российской Федерации, а также сделки РПС и РПС с ЦК и сбор заявок на размещение облигаций.

◾️На срочном рынке с 12 сентября торги будут начинаться с 9:00 до 23:50:

9:00–10:00 – утренняя торговая сессия;

19:05–23:50 – вечерняя торговая сессия.

◾️На валютном рынке с 12 сентября торги будут проводиться 6:50 до 19:00.

На валютном и срочном рынках будут доступны все инструменты на все время торгов. Сервис онлайн-регистрации новых клиентов доступен на рынках Московской биржи с 1:30 до 23:30.

Подробнее о режиме торгов здесь.

12 сентября планируется возобновить вечернюю торговую сессию на фондовом рынке, а также утренние торги на срочном и валютном рынках. Таким образом, на валютном рынке торги будут продолжаться в течение 12 часов, на рынках акций и облигаций – 14 часов, на срочном рынке – 15 часов.

◾️На фондовом рынке с 12 сентября торги будут проводиться с 19:00 до 23:50:

9:50–18:50 – дневная торговая сессия

19:00–23:50 – вечерняя торговая сессия

◾️На рынке акций на вечерней сессии станут доступны 46 акций, в том числе акции из Индекса МосБиржи, а также сделки РПС и РПС с ЦК. Позднее планируется возобновление торгов паями биржевых фондов.

◾️На долговом рынке в вечерние часы на основной сессии будут доступны ОФЗ и суверенные еврооблигации Российской Федерации, а также сделки РПС и РПС с ЦК и сбор заявок на размещение облигаций.

◾️На срочном рынке с 12 сентября торги будут начинаться с 9:00 до 23:50:

9:00–10:00 – утренняя торговая сессия;

19:05–23:50 – вечерняя торговая сессия.

◾️На валютном рынке с 12 сентября торги будут проводиться 6:50 до 19:00.

На валютном и срочном рынках будут доступны все инструменты на все время торгов. Сервис онлайн-регистрации новых клиентов доступен на рынках Московской биржи с 1:30 до 23:30.

Подробнее о режиме торгов здесь.

#рубль #Россия #экономика #юань

❗️Bloomberg пишет о том, что обсуждается покупка дружественных валют ... в основном юаней на 4.4 трлн руб. ($70 млрд) Минфином до конца года. Насколько это близко к реальности, видимо, узнаем в сентябре. В принципе вполне рациональное решение, учитывая, что положительное сальдо текущего счета превысит $250 млрд по итогам текущего года. Но вопросов в этой истории на самом деле много:

1️⃣ Где взять столько юаней? Безусловно, ликвидность в юанях на российском рынке растет достаточно быстро, многие компании активно перекладываются в китайскую валюту, это уже десятки миллиардов на внутреннем рынке. Это видно и по отсутствию спреда USD/CNY на внутреннем и внешнем рынках. Но все же для того, чтобы закрыть объем в $70 млрд на внутреннем рынке необходимо, чтобы большая часть чистых поступлений по текущему счету шли именно в юанях, что наверно пока выглядит проблематичным, хоть и теоретически решаемо, но не за 4 месяца.

2️⃣ Есть опасения, что сам Китай будет против. Учитывая, что Китай и США находятся в противофазе денежно-кредитной политики, США ужесточают, а Китай смягчает, что может оказывать давление на офшорный курс юаня (CNH), Китаю наоборот более комфортно, чтобы на оффшорном рынке спрос на юань был более активным, что дает им больше гибкости в текущей ситуации. Ну и сами объемы менее ~¥500 млрд не являются столь уж значительными. Больше сложностей здесь скорее может быть когда эти юани нужно будет использовать.

3️⃣ Где Минфин возьмет рубли? Сумма 4.4 трлн руб. в принципе достаточно значительная (~3% ВВП), но, учитывая то, что бюджет идет относительно ровно (на 29 августа он все еще в профиците), за оставшиеся 4 месяца дефицит вряд ли превысит плановый диапазон 2-3 трлн руб. Но дополнительно Минфин получит 1.8 трлн руб. НДПИ и дивидендов от Газпрома, на счетах Минфина в банках на июль находилось около 9 трлн руб., из которых пару триллионов вполне можно использовать без какого-либо влияния на ликвидность (Минфин сокращает депозиты в банках, но возвращает через покупки валюты). Мало того сами доходы бюджета при ослаблении рубля тоже вырастут, хоть и не очень занчимо. Ну и никто не отменял возможность для Минфина занять на рынке 0.5-1 трлн руб. при необходимости. Правда придется все же смириться с тем, что занимать надо все-таки через краткосрочные облигации, а еще лучше в юанях же (перекладка в юань происходит и в частном секторе и размещать эти юани пока некуда, что видно по первым размещениям бондов компаниями). Есть еще и ФНБ, но это скорее эмиссионный механизм в текущей ситуации и с ним будут осторожнее.

4️⃣ Где будет рубль в такой ситуации? Пока это конечно всего лишь слухи от Bloomberg, но если речь действительно идет о столь амбициозных покупках в объеме 4.4 трлн руб. – то в районе 65-75 руб./долл. можем увидеть в какой-то момент. А вот сильно выше... пока особо не рисуется, т.к. на рынке есть определенный объем долларов/евро от которых хотели бы избавиться как компании (на них риски заморозок и комиссии), так и физики (комиссии)... причем многие не делают этого только по одной причине – надеются дождаться лучшего курса... (всего объем валютных депозитов в банковской системе более $200 млрд и подавляющая их часть в долларах и евро).

Не могу сказать, что в текущей ситуации можно здесь доверять информации Bloomberg, относительно объемов (4.4 трлн) в заявленные сроки (до конца года). Но подобные интервенции вполне напрашиваются, учитывая текущий реальный курс рубля и достаточно безумный текущий приток валюты в экономику. Поэтому что-то подобное мы скорее всего увидим рано, или поздно, может в иных объемах и в иные сроки. При этом основной вопрос в том где взять столько юаней, чтобы что-то подобное реализовывать пока скорее открыт.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

❗️Bloomberg пишет о том, что обсуждается покупка дружественных валют ... в основном юаней на 4.4 трлн руб. ($70 млрд) Минфином до конца года. Насколько это близко к реальности, видимо, узнаем в сентябре. В принципе вполне рациональное решение, учитывая, что положительное сальдо текущего счета превысит $250 млрд по итогам текущего года. Но вопросов в этой истории на самом деле много:

1️⃣ Где взять столько юаней? Безусловно, ликвидность в юанях на российском рынке растет достаточно быстро, многие компании активно перекладываются в китайскую валюту, это уже десятки миллиардов на внутреннем рынке. Это видно и по отсутствию спреда USD/CNY на внутреннем и внешнем рынках. Но все же для того, чтобы закрыть объем в $70 млрд на внутреннем рынке необходимо, чтобы большая часть чистых поступлений по текущему счету шли именно в юанях, что наверно пока выглядит проблематичным, хоть и теоретически решаемо, но не за 4 месяца.

2️⃣ Есть опасения, что сам Китай будет против. Учитывая, что Китай и США находятся в противофазе денежно-кредитной политики, США ужесточают, а Китай смягчает, что может оказывать давление на офшорный курс юаня (CNH), Китаю наоборот более комфортно, чтобы на оффшорном рынке спрос на юань был более активным, что дает им больше гибкости в текущей ситуации. Ну и сами объемы менее ~¥500 млрд не являются столь уж значительными. Больше сложностей здесь скорее может быть когда эти юани нужно будет использовать.

3️⃣ Где Минфин возьмет рубли? Сумма 4.4 трлн руб. в принципе достаточно значительная (~3% ВВП), но, учитывая то, что бюджет идет относительно ровно (на 29 августа он все еще в профиците), за оставшиеся 4 месяца дефицит вряд ли превысит плановый диапазон 2-3 трлн руб. Но дополнительно Минфин получит 1.8 трлн руб. НДПИ и дивидендов от Газпрома, на счетах Минфина в банках на июль находилось около 9 трлн руб., из которых пару триллионов вполне можно использовать без какого-либо влияния на ликвидность (Минфин сокращает депозиты в банках, но возвращает через покупки валюты). Мало того сами доходы бюджета при ослаблении рубля тоже вырастут, хоть и не очень занчимо. Ну и никто не отменял возможность для Минфина занять на рынке 0.5-1 трлн руб. при необходимости. Правда придется все же смириться с тем, что занимать надо все-таки через краткосрочные облигации, а еще лучше в юанях же (перекладка в юань происходит и в частном секторе и размещать эти юани пока некуда, что видно по первым размещениям бондов компаниями). Есть еще и ФНБ, но это скорее эмиссионный механизм в текущей ситуации и с ним будут осторожнее.

4️⃣ Где будет рубль в такой ситуации? Пока это конечно всего лишь слухи от Bloomberg, но если речь действительно идет о столь амбициозных покупках в объеме 4.4 трлн руб. – то в районе 65-75 руб./долл. можем увидеть в какой-то момент. А вот сильно выше... пока особо не рисуется, т.к. на рынке есть определенный объем долларов/евро от которых хотели бы избавиться как компании (на них риски заморозок и комиссии), так и физики (комиссии)... причем многие не делают этого только по одной причине – надеются дождаться лучшего курса... (всего объем валютных депозитов в банковской системе более $200 млрд и подавляющая их часть в долларах и евро).

Не могу сказать, что в текущей ситуации можно здесь доверять информации Bloomberg, относительно объемов (4.4 трлн) в заявленные сроки (до конца года). Но подобные интервенции вполне напрашиваются, учитывая текущий реальный курс рубля и достаточно безумный текущий приток валюты в экономику. Поэтому что-то подобное мы скорее всего увидим рано, или поздно, может в иных объемах и в иные сроки. При этом основной вопрос в том где взять столько юаней, чтобы что-то подобное реализовывать пока скорее открыт.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}