#ФРС #ставка #ипотека #экономика #недвижимость #США

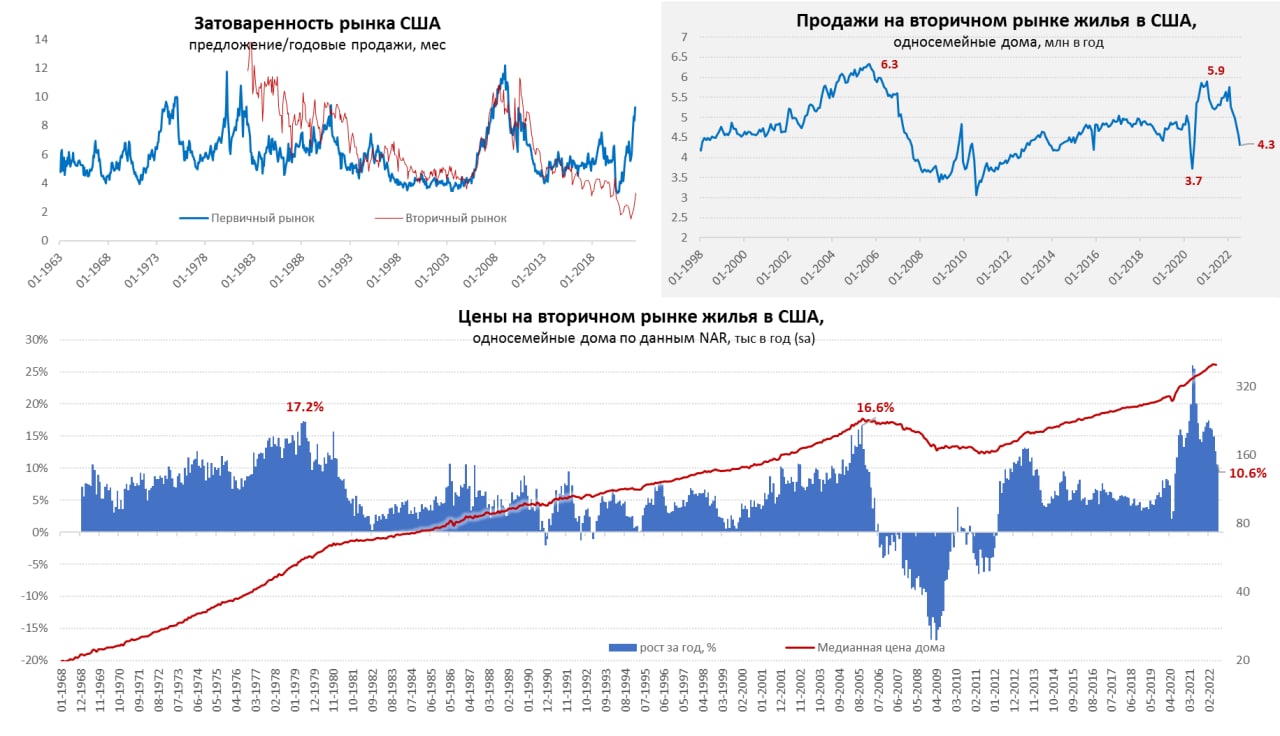

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

{kind=link}

#рубль #Россия #юань #ликвидность #БанкРоссии

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

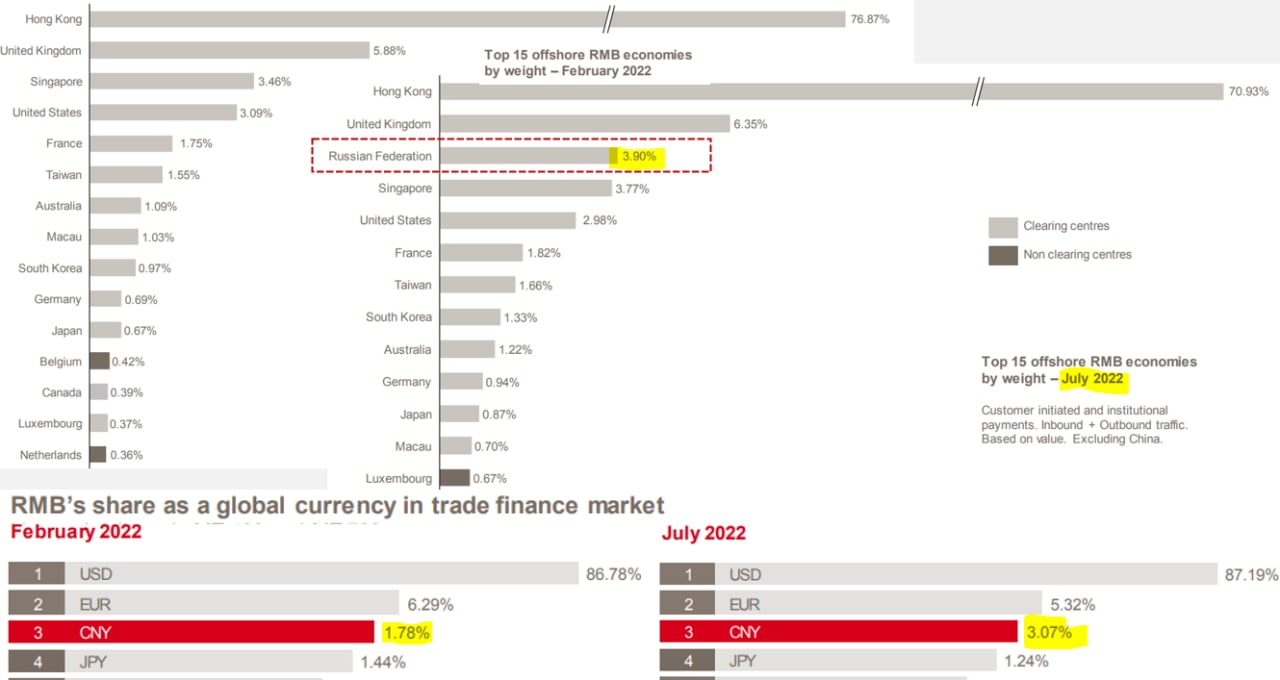

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

Инфляция: немецкая ракета ушла в космос

В июле цены производителей в Германии улетели на новые максимумы, прирост составил 5.3% м/м, годовая динамика поставила новый рекорд 37.2% г/г, позади максимумы 1970-х, позади все послевоенные рекорды.

Основным фактором, конечно, стали цены на энергию, которые за месяц подскочили на 14.7% м/м и выросли на 105% г/г. Цены на газ выросли за месяц на 18.8% м/м и 163.8% г/г, электроэнергия подорожала на 125.4% г/г. На этом фоне стремительно растут цены в химической промышленности, в т.ч. удвоились цены на удобрения (что скажется на продуктовых ценах позднее).

Но растут и цены на все остальное, капитальные товары подорожали на 8% г/г, в т.ч. машины (9.7% г/г). Потребительские товары долгосрочного пользования дорожают на 10.9% г/г, краткосрочного пользования – на 16.2% г/г, продукты питания за год подорожали на 21.1% г/г, молоко прибавило 32.2% г/г, мясо 23.5% г/г.

Остается только с интересом наблюдать за этим полетом...

Инфляция: немецкая ракета ушла в космос

В июле цены производителей в Германии улетели на новые максимумы, прирост составил 5.3% м/м, годовая динамика поставила новый рекорд 37.2% г/г, позади максимумы 1970-х, позади все послевоенные рекорды.

Основным фактором, конечно, стали цены на энергию, которые за месяц подскочили на 14.7% м/м и выросли на 105% г/г. Цены на газ выросли за месяц на 18.8% м/м и 163.8% г/г, электроэнергия подорожала на 125.4% г/г. На этом фоне стремительно растут цены в химической промышленности, в т.ч. удвоились цены на удобрения (что скажется на продуктовых ценах позднее).

Но растут и цены на все остальное, капитальные товары подорожали на 8% г/г, в т.ч. машины (9.7% г/г). Потребительские товары долгосрочного пользования дорожают на 10.9% г/г, краткосрочного пользования – на 16.2% г/г, продукты питания за год подорожали на 21.1% г/г, молоко прибавило 32.2% г/г, мясо 23.5% г/г.

Остается только с интересом наблюдать за этим полетом...

{kind=link}

Forwarded from ACI Russia

🔥Pro Markets - ACI Russia сегодня в 18:00

Обсуждаем юанизацию, перспективы развития рынков в валютах дружественных стран - "Юань и Китай. А что в Турции? - самые важные события недели"‼️

👨🏻💻 Приглашенные спикеры: Павел Пикулев, Егор Сусин, Родион Латыпов.

Ждём вас в

📍Телеграм

📍Clubhouse

Мнения, вопросы, комментарии озвучивайте онлайн или пишите под этим постом 👇🏻👇🏻👇🏻

Обсуждаем юанизацию, перспективы развития рынков в валютах дружественных стран - "Юань и Китай. А что в Турции? - самые важные события недели"‼️

👨🏻💻 Приглашенные спикеры: Павел Пикулев, Егор Сусин, Родион Латыпов.

Ждём вас в

📍Телеграм

📍Clubhouse

Мнения, вопросы, комментарии озвучивайте онлайн или пишите под этим постом 👇🏻👇🏻👇🏻

{kind=link}

#Германия #инфляция #экономика #Кризис

Бундесбанк уже не тот ...

Глава Бундесбанка Йоахим Нагель, не так давно занявший эту позицию, на выходных выдал интервью, где:

✔️ Подтвердил, что текущее замедление инфляции временное и после завершение срока субсидий цены подскочат на 1%+ (по факту никакого замедления пока нет);

✔️ Считает возможной двузначную инфляцию 10% уже осенью (в последний раз двузначная инфляция была в 1951 году 11%), вполне вероятна рецессия во втором полугодии;

✔️ В 2023 году инфляция может превысить 6% (предыдущий прогноз 4.5%), инфляция «всех» удивила (это оправдание того, что ЕЦБ сильно опаздывает), прогнозы по ней занижены, а перспективы крайне неопределенны;

✔️ Радуется повышению ставки на 50 б.п. (при инфляции 10%+ в этом году и 6%+ в следующем это, конечно достижение);

✔️ Рассчитывает, что профсоюзы будут сдержаны в повышении зарплат, т.к. денег на это нет (они уходят на дорогой импорт);

✔️ Не исключает трудностей у некоторых заемщиков на фоне повышения ставок, но масштабного процесса не ждет, т.к. ставки остаются очень умеренными (борьба с рекордной за 70 лет инфляцией умеренными ставками продолжается...);

✔️ Старался уходить от прямых ответов на темы долгового кризиса в некоторых странах еврозоны, фактически признал, что сокращение огромного баланса проблематично (никакого QT они позволить себе не могут), а ЕЦБ просто будет делать свой баланс все боле «мусорным» заменяя немецкие бумаги на греческие/итальянские/испанские и т.п.

Если уж Бундесбанк нынче в такой позиции, когда он фактически обреченно расписывается в неспособности что-то противопоставить текущей ситуации – то вполне объективно стоит ждать от еврозоны высокой инфляции + рецессии + низких ставок при раздутом балансе ЕЦБ. Тем временем, евро опять на паритете с долларом, учитывая, что инфляция в Европе активно начнет обгонять инфляцию в США ... и при дефиците внешней торговли у евро еще есть куда падать...

P.S.: С другой стороны, реальный курс доллара все ближе к уровням, после которых было соглашение «Плаза» 1985 по девальвации, а ранее там же был "Никсоновский шок", когда Америка всех "кинула" и в одностороннем порядке отказалась от обеспечения доллара золотом в 1971 году ).

@truecon

Бундесбанк уже не тот ...

Глава Бундесбанка Йоахим Нагель, не так давно занявший эту позицию, на выходных выдал интервью, где:

✔️ Подтвердил, что текущее замедление инфляции временное и после завершение срока субсидий цены подскочат на 1%+ (по факту никакого замедления пока нет);

✔️ Считает возможной двузначную инфляцию 10% уже осенью (в последний раз двузначная инфляция была в 1951 году 11%), вполне вероятна рецессия во втором полугодии;

✔️ В 2023 году инфляция может превысить 6% (предыдущий прогноз 4.5%), инфляция «всех» удивила (это оправдание того, что ЕЦБ сильно опаздывает), прогнозы по ней занижены, а перспективы крайне неопределенны;

✔️ Радуется повышению ставки на 50 б.п. (при инфляции 10%+ в этом году и 6%+ в следующем это, конечно достижение);

✔️ Рассчитывает, что профсоюзы будут сдержаны в повышении зарплат, т.к. денег на это нет (они уходят на дорогой импорт);

✔️ Не исключает трудностей у некоторых заемщиков на фоне повышения ставок, но масштабного процесса не ждет, т.к. ставки остаются очень умеренными (борьба с рекордной за 70 лет инфляцией умеренными ставками продолжается...);

✔️ Старался уходить от прямых ответов на темы долгового кризиса в некоторых странах еврозоны, фактически признал, что сокращение огромного баланса проблематично (никакого QT они позволить себе не могут), а ЕЦБ просто будет делать свой баланс все боле «мусорным» заменяя немецкие бумаги на греческие/итальянские/испанские и т.п.

Если уж Бундесбанк нынче в такой позиции, когда он фактически обреченно расписывается в неспособности что-то противопоставить текущей ситуации – то вполне объективно стоит ждать от еврозоны высокой инфляции + рецессии + низких ставок при раздутом балансе ЕЦБ. Тем временем, евро опять на паритете с долларом, учитывая, что инфляция в Европе активно начнет обгонять инфляцию в США ... и при дефиците внешней торговли у евро еще есть куда падать...

P.S.: С другой стороны, реальный курс доллара все ближе к уровням, после которых было соглашение «Плаза» 1985 по девальвации, а ранее там же был "Никсоновский шок", когда Америка всех "кинула" и в одностороннем порядке отказалась от обеспечения доллара золотом в 1971 году ).

@truecon

{kind=link}

#Китай #юань #доллар #экономика #Кризис

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

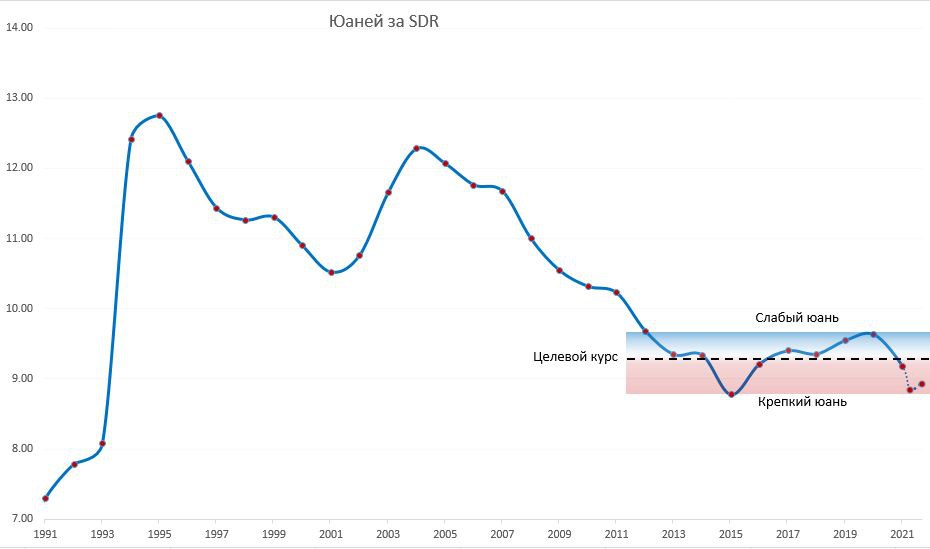

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

{kind=link}

#нефть #экономика

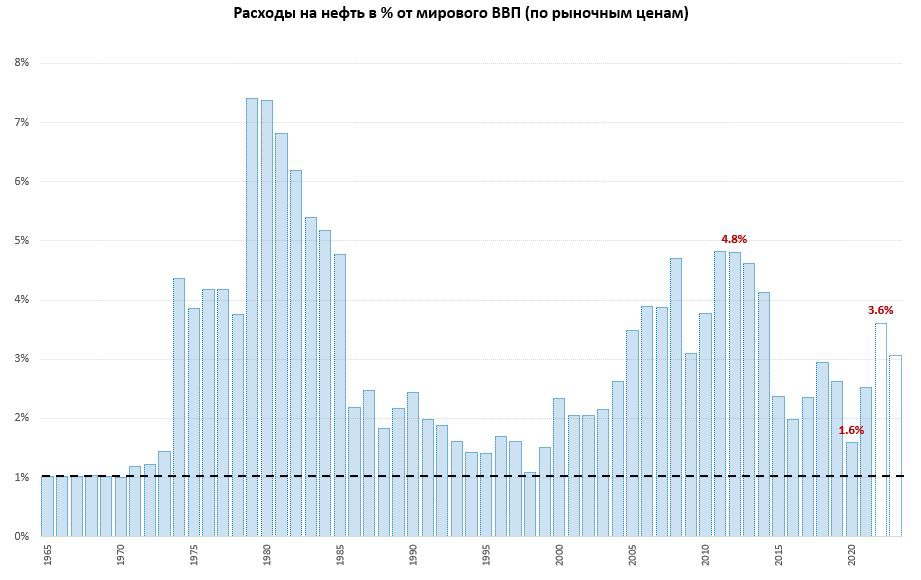

Дорогая ли нефть …

Саудовская Аравия на днях немного удивила разговорами о возможном сокращении добычи ОПЕК+, называя текущее состояние рынка нефти состоянием "шизофрении". На этом фоне конечно, интересно посмотреть где сейчас (с начала года средняя цена нети марки Brent ~$107 за баррель) эта самая цена.

Самое простое – это отдефлировать на долларовую инфляцию, но это не вполне правильно, т.к. рост цен в долларах в разных странах мира разный. Более логичной смотрится оценка относительно мирового ВВП, т.е. доля расходов на нефть по рыночным ценам в % от мирового ВВП.

В 2022 году, если цена на нефть будет в оставшуюся часть года на уровне тех же $107 за баррель – то мировые расходы на нефть не превысят 3.6% мирового ВВП (в реальности меньше, т.к. приличная часть нефти идет с дисконтами), что больше, чем в 2015/21 годах, но далеко до уровней 2006/14 годов (в текущих ценах это примерно $140 за баррель), тем более пика 1970-х (~$220 за баррель в текущих ценах).

В общем-то сама нефть не дешевая, но и не сказать, чтобы очень дорогая … и вряд ли это будет способствовать каким-то значимым движения, как со стороны производителей, так и потребителей.

@truecon

Дорогая ли нефть …

Саудовская Аравия на днях немного удивила разговорами о возможном сокращении добычи ОПЕК+, называя текущее состояние рынка нефти состоянием "шизофрении". На этом фоне конечно, интересно посмотреть где сейчас (с начала года средняя цена нети марки Brent ~$107 за баррель) эта самая цена.

Самое простое – это отдефлировать на долларовую инфляцию, но это не вполне правильно, т.к. рост цен в долларах в разных странах мира разный. Более логичной смотрится оценка относительно мирового ВВП, т.е. доля расходов на нефть по рыночным ценам в % от мирового ВВП.

В 2022 году, если цена на нефть будет в оставшуюся часть года на уровне тех же $107 за баррель – то мировые расходы на нефть не превысят 3.6% мирового ВВП (в реальности меньше, т.к. приличная часть нефти идет с дисконтами), что больше, чем в 2015/21 годах, но далеко до уровней 2006/14 годов (в текущих ценах это примерно $140 за баррель), тем более пика 1970-х (~$220 за баррель в текущих ценах).

В общем-то сама нефть не дешевая, но и не сказать, чтобы очень дорогая … и вряд ли это будет способствовать каким-то значимым движения, как со стороны производителей, так и потребителей.

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

Обвал продаж на первичном рынке жилья США продолжается

В июле ситуация еще больше ухудшилась - объемы рухнули до 511 тыс. домов в год – это соответствует уровням начала 2016 года. Падение на -12.6% м/м и -32.3% г/г - годовое падение сопоставимо с 2007 годом. Обычно такая годовая динамика первичного рынка США соответствует рецессии в экономике. Цены растут не так быстро, как в 2021 году, но все еще +8.2% г/г, впрочем, сам рост уже ниже официальной инфляции.

Затоваренность рынка летит в небо, на продажу выставлено 464 тыс. домов, что является максимальным уровнем с весны 2008 года (на пике перед ипотечным кризисом было 572 тыс.). Это означает, что затоваренность составила в июле 10.9 месяцев и это уже совсем рядом с рекордом 2008 года, когда было 12.2 месяца. При этом, предложение готового жилья остается очень низким, а основной навес предложения – это жилье в стадии строительства.

Состояние первичного рынка жилья - это рецессия

@truecon

Обвал продаж на первичном рынке жилья США продолжается

В июле ситуация еще больше ухудшилась - объемы рухнули до 511 тыс. домов в год – это соответствует уровням начала 2016 года. Падение на -12.6% м/м и -32.3% г/г - годовое падение сопоставимо с 2007 годом. Обычно такая годовая динамика первичного рынка США соответствует рецессии в экономике. Цены растут не так быстро, как в 2021 году, но все еще +8.2% г/г, впрочем, сам рост уже ниже официальной инфляции.

Затоваренность рынка летит в небо, на продажу выставлено 464 тыс. домов, что является максимальным уровнем с весны 2008 года (на пике перед ипотечным кризисом было 572 тыс.). Это означает, что затоваренность составила в июле 10.9 месяцев и это уже совсем рядом с рекордом 2008 года, когда было 12.2 месяца. При этом, предложение готового жилья остается очень низким, а основной навес предложения – это жилье в стадии строительства.

Состояние первичного рынка жилья - это рецессия

@truecon

#Россия #инфляция #БанкРоссии #ставка #экономика

✔️Инфляционные ожидания населения подросли с 10.8% до 12%, но рост исключительно среди тех, у кого нет сбережений...инфляционные ожидания респондентов с сбережениями, наоборот упали до 9.8%;

✔️Оценка текущей наблюдаемой инфляции снизилась с 22.2% до 20.5% за год;

✔️Инфляционные ожидания предприятий снизились до минимумов с середины 2020 года, но снижение замедлилось и особенно это касается розницы;

Немного разнонаправленные движения по инфляционным ожиданиям, даже при продолжающейся «дезинфляции» в ближайшие недели, указывают на то, что снижение ставок в сентябре будет уже далеко не агрессивным… пока все же ~7% на конец года видится наиболее вероятной траекторией.

@truecon

✔️Инфляционные ожидания населения подросли с 10.8% до 12%, но рост исключительно среди тех, у кого нет сбережений...инфляционные ожидания респондентов с сбережениями, наоборот упали до 9.8%;

✔️Оценка текущей наблюдаемой инфляции снизилась с 22.2% до 20.5% за год;

✔️Инфляционные ожидания предприятий снизились до минимумов с середины 2020 года, но снижение замедлилось и особенно это касается розницы;

Немного разнонаправленные движения по инфляционным ожиданиям, даже при продолжающейся «дезинфляции» в ближайшие недели, указывают на то, что снижение ставок в сентябре будет уже далеко не агрессивным… пока все же ~7% на конец года видится наиболее вероятной траекторией.

@truecon

#газ #ЕС #США #инфляция

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

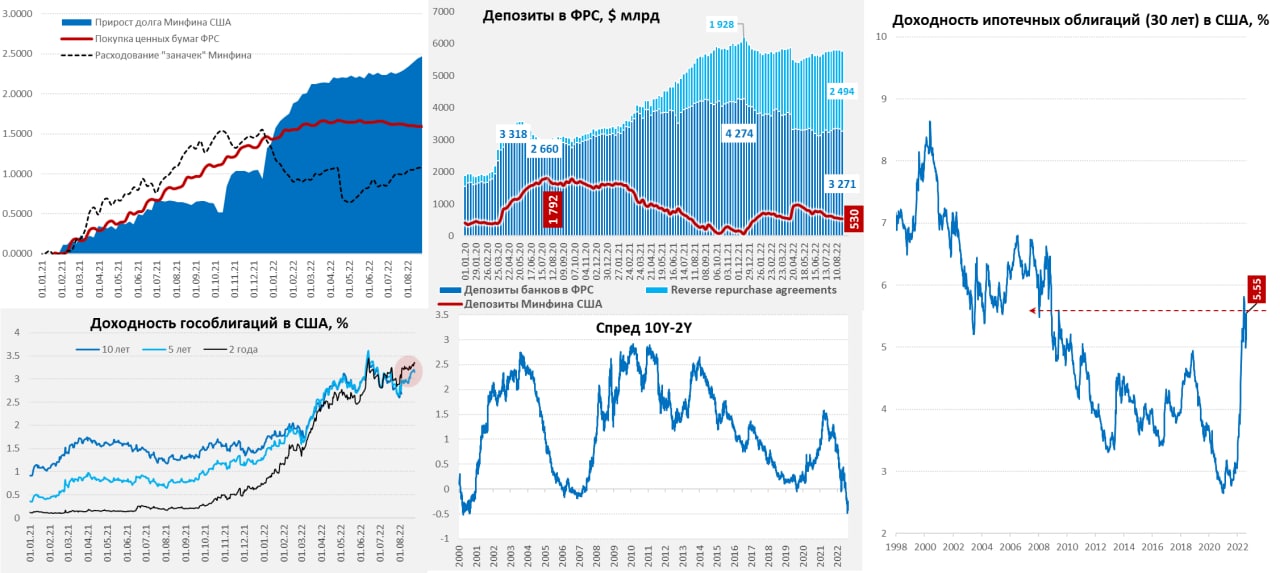

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пока ФРС продолжает "халтурить"

ФРС продолжает сильно отставать от заявленного плана сокращения портфеля ценных бумаг хотя было анонсировано сокращение портфеля гособлигаций и ипотечных бумаг на балансе на $47.5 млрд ежемесячно, за 12 недель портфель сократился на смешные $51.7 млрд (❗️), причем портфель MBS за это время даже вырос на $18.5 млрд. Крайне интересно, спросит ли кто-то из журналистов товарища Пауэлла на ближайшей пресс-конференции как так вышло. Но пока факт остается фактом – никаких $47.5 млрд в месяц нет даже близко, а с сентября сумма должна бы вырасти до $95 млрд в месяц. Если они даже в половинчатом объеме не могут сократить портфель, как они будут его сокращать с сентября – большой вопрос. В общем-то до Пауэлла с Уильямсом ФРС себе такой халтуры с формальными целями не позволяла. На неделе активы ФРС мало изменились (+$1.7 млрд) в основном за счет «прочих» активов.

Американский Минфин на неделе снова сократил свои запасы на депозитах в ФРС, теперь на $9 млрд всего же на его счетах осталось $530 млрд, при плановых на конец квартала $650 млрд. Но на неделе в ФРС резко выросли «другие» депозиты (+$45.8 млрд), так что у банков ликвидности все же поубавилось (-$36 млрд за неделю), причем депозиты сократились сразу на $62.8 млрд, т.к. росли обратные РЕПО и сразу все немного приуныло на рынках.

Если исходить из формальных целей ФРС и Минфина США – то до конца квартала ФРС должна бы сократить портфель на ~$180 млрд, а Минфин США забрать с рынка $120 млрд на свои счета, т.е. до $300 млрд за месяц с небольшим должно уйти из банков, а чистое предложение годолга должно подрасти в сопоставимых объемах. Но если они это сделают рынкам будет больно, причем Йеллен возможно свой план реализует, а вот в Пауэлла верится все меньше... но посмотрим, что он скажет в пятницу в Джексон Хоул, будет ли это очередной сеанс психотерапии (что скорее всего), или все же глава ФРС решится на что-то более нестандартное... тем более, что рецессия уже здесь, а инфляция остается высокой.

P.S.: JPMorgan Chase CEO Jamie Dimon warns ‘something worse’ than a recession...

@truecon

Пока ФРС продолжает "халтурить"

ФРС продолжает сильно отставать от заявленного плана сокращения портфеля ценных бумаг хотя было анонсировано сокращение портфеля гособлигаций и ипотечных бумаг на балансе на $47.5 млрд ежемесячно, за 12 недель портфель сократился на смешные $51.7 млрд (❗️), причем портфель MBS за это время даже вырос на $18.5 млрд. Крайне интересно, спросит ли кто-то из журналистов товарища Пауэлла на ближайшей пресс-конференции как так вышло. Но пока факт остается фактом – никаких $47.5 млрд в месяц нет даже близко, а с сентября сумма должна бы вырасти до $95 млрд в месяц. Если они даже в половинчатом объеме не могут сократить портфель, как они будут его сокращать с сентября – большой вопрос. В общем-то до Пауэлла с Уильямсом ФРС себе такой халтуры с формальными целями не позволяла. На неделе активы ФРС мало изменились (+$1.7 млрд) в основном за счет «прочих» активов.

Американский Минфин на неделе снова сократил свои запасы на депозитах в ФРС, теперь на $9 млрд всего же на его счетах осталось $530 млрд, при плановых на конец квартала $650 млрд. Но на неделе в ФРС резко выросли «другие» депозиты (+$45.8 млрд), так что у банков ликвидности все же поубавилось (-$36 млрд за неделю), причем депозиты сократились сразу на $62.8 млрд, т.к. росли обратные РЕПО и сразу все немного приуныло на рынках.

Если исходить из формальных целей ФРС и Минфина США – то до конца квартала ФРС должна бы сократить портфель на ~$180 млрд, а Минфин США забрать с рынка $120 млрд на свои счета, т.е. до $300 млрд за месяц с небольшим должно уйти из банков, а чистое предложение годолга должно подрасти в сопоставимых объемах. Но если они это сделают рынкам будет больно, причем Йеллен возможно свой план реализует, а вот в Пауэлла верится все меньше... но посмотрим, что он скажет в пятницу в Джексон Хоул, будет ли это очередной сеанс психотерапии (что скорее всего), или все же глава ФРС решится на что-то более нестандартное... тем более, что рецессия уже здесь, а инфляция остается высокой.

P.S.: JPMorgan Chase CEO Jamie Dimon warns ‘something worse’ than a recession...

@truecon

{kind=link}

#Германия #экономика #Кризис

Немецкий потребитель в ожидании рецессии ...

Настроения немецких потребителей по данным Gfk рухнули до нового исторического минимума -36.5, оставив далеко позади "ковидные шоки". Немцы срочно затягивают пояса и пытаются как-то нарастить сбережения перед ожидаемым резким ростом расходов на энергию. На этом фоне склонность немецких потребителей к покупкам на минимумах с 2008 года.

@truecon

Немецкий потребитель в ожидании рецессии ...

Настроения немецких потребителей по данным Gfk рухнули до нового исторического минимума -36.5, оставив далеко позади "ковидные шоки". Немцы срочно затягивают пояса и пытаются как-то нарастить сбережения перед ожидаемым резким ростом расходов на энергию. На этом фоне склонность немецких потребителей к покупкам на минимумах с 2008 года.

@truecon

Forwarded from Банк России

⏰На смену места учета российских ценных бумаг, хранящихся за рубежом, остается 1,5 месяца

Половина срока, в течение которого у инвесторов есть возможность перевести отечественные ценные бумаги из иностранного депозитария в российский, истекает 27 августа.

Если зарубежный учетный институт препятствует проведению операций с бумагами российских эмитентов, то владелец вправе изменить место их учета в принудительном порядке. Для этого не позднее 11 октября 2022 года он должен обратиться в российский депозитарий, где открыт счет депо иностранного номинального держателя, учитывающего права на эти бумаги, с заявлением в свободной форме. К нему потребуется приложить документы, которые свидетельствуют о владении соответствующим количеством ценных бумаг. Таким же образом может поступить конечный бенефициар, в чьих интересах действует владелец ценных бумаг.

В течение 10 рабочих дней после окончания срока приема заявлений — то есть не позднее 25 октября — депозитарии начнут списывать ценные бумаги со счета депо иностранного номинального держателя и зачислять их на счет депо обратившегося с заявлением держателя.

Депозитарий вправе запросить дополнительные документы у владельца. Он может отказаться совершать перевод при наличии у него обоснованных сомнений. Также депозитарий не обязан проводить принудительную процедуру, если в заявлениях обратившихся будет указано большее количество ценных бумаг, чем имеется на счете депо иностранного номинального держателя.

Половина срока, в течение которого у инвесторов есть возможность перевести отечественные ценные бумаги из иностранного депозитария в российский, истекает 27 августа.

Если зарубежный учетный институт препятствует проведению операций с бумагами российских эмитентов, то владелец вправе изменить место их учета в принудительном порядке. Для этого не позднее 11 октября 2022 года он должен обратиться в российский депозитарий, где открыт счет депо иностранного номинального держателя, учитывающего права на эти бумаги, с заявлением в свободной форме. К нему потребуется приложить документы, которые свидетельствуют о владении соответствующим количеством ценных бумаг. Таким же образом может поступить конечный бенефициар, в чьих интересах действует владелец ценных бумаг.

В течение 10 рабочих дней после окончания срока приема заявлений — то есть не позднее 25 октября — депозитарии начнут списывать ценные бумаги со счета депо иностранного номинального держателя и зачислять их на счет депо обратившегося с заявлением держателя.

Депозитарий вправе запросить дополнительные документы у владельца. Он может отказаться совершать перевод при наличии у него обоснованных сомнений. Также депозитарий не обязан проводить принудительную процедуру, если в заявлениях обратившихся будет указано большее количество ценных бумаг, чем имеется на счете депо иностранного номинального держателя.

#Великобритания #экономика #Кризис #инфляция

Британские тарифы гонят инфляцию вверх

Британский регулятор сегодня объявил официально масштаб повышения тарифов - вполне ожидаемые +80% с октября для типичного потребителя, т.е. с £1.97 тыс. до £3.55 тыс., до весны текущего года тариф был £1.28 тыс.

При этом, тарифные цены примерно вдвое ниже текущих оптовых цен на газ и электроэнергию. При сохранении текущей ситуации уже в начале года повышение может еще более агрессивным, чем сейчас закладывают в прогнозы, как рынок, так и Банк Англии, который пока прогнозирует пик инфляции в районе 13.3%, т.е. даже официальный CPI в Великобритании вполне может превысить 15% г/г...

@truecon

Британские тарифы гонят инфляцию вверх

Британский регулятор сегодня объявил официально масштаб повышения тарифов - вполне ожидаемые +80% с октября для типичного потребителя, т.е. с £1.97 тыс. до £3.55 тыс., до весны текущего года тариф был £1.28 тыс.

При этом, тарифные цены примерно вдвое ниже текущих оптовых цен на газ и электроэнергию. При сохранении текущей ситуации уже в начале года повышение может еще более агрессивным, чем сейчас закладывают в прогнозы, как рынок, так и Банк Англии, который пока прогнозирует пик инфляции в районе 13.3%, т.е. даже официальный CPI в Великобритании вполне может превысить 15% г/г...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пауэлл сегодня облачился в ястреба ...

И обещал "некоторую боль" домохозяйствам и бизнесу, но эти "досадные издержки" необходимы, чтобы победить инфляцию. ФРС не сбавит обороты пока не будет решена проблема инфляции.

"Reducing inflation is likely to require a sustained period of below-trend growth. Moreover, there will very likely be some softening of labor market conditions. While higher interest rates, slower growth, and softer labor market conditions will bring down inflation, they will also bring some pain to households and businesses," Powell said

"These are the unfortunate costs of reducing inflation. But a failure to restore price stability would mean far greater pain."

Глава ФРС продолжает демонстрировать решимость... но на полноценное QT пока никак не решается )

P.S.: Снижение инфляционных ожиданий от Мичиганского университета (на год до 4.8%, на 5 лет - 2.9%) немного поддержало рынки ... но именно немного.

@truecon

Пауэлл сегодня облачился в ястреба ...

И обещал "некоторую боль" домохозяйствам и бизнесу, но эти "досадные издержки" необходимы, чтобы победить инфляцию. ФРС не сбавит обороты пока не будет решена проблема инфляции.

"Reducing inflation is likely to require a sustained period of below-trend growth. Moreover, there will very likely be some softening of labor market conditions. While higher interest rates, slower growth, and softer labor market conditions will bring down inflation, they will also bring some pain to households and businesses," Powell said

"These are the unfortunate costs of reducing inflation. But a failure to restore price stability would mean far greater pain."

Глава ФРС продолжает демонстрировать решимость... но на полноценное QT пока никак не решается )

P.S.: Снижение инфляционных ожиданий от Мичиганского университета (на год до 4.8%, на 5 лет - 2.9%) немного поддержало рынки ... но именно немного.

@truecon

PRObonds - канал инвестиционной компании “Иволга Капитал”, лидера российского рынка высокодоходных облигаций.

Здесь вы найдете актуальную информацию о новых размещениях облигаций, корпоративные новости эмитентов, календарь выплат купонов, информацию о дефолтах, а также регулярные видеообзоры рынка, комментарии и прогнозы экспертов.

Блог компании стабильно занимает первое место на smartlab.

Подписывайтесь - https://yangx.top/probonds

Здесь вы найдете актуальную информацию о новых размещениях облигаций, корпоративные новости эмитентов, календарь выплат купонов, информацию о дефолтах, а также регулярные видеообзоры рынка, комментарии и прогнозы экспертов.

Блог компании стабильно занимает первое место на smartlab.

Подписывайтесь - https://yangx.top/probonds

Telegram

PRObonds | Иволга Капитал

Про высокодоходные облигации и не только

Наш чат: t.me/ivolgavdo

YT: https://www.youtube.com/c/probonds

PR/Обр.связь: @vladlenamatveeva, @fedor_zverev, @AndreyHohrin

В перечне РКН: http://bit.ly/4gwdsqc

Наш чат: t.me/ivolgavdo

YT: https://www.youtube.com/c/probonds

PR/Обр.связь: @vladlenamatveeva, @fedor_zverev, @AndreyHohrin

В перечне РКН: http://bit.ly/4gwdsqc

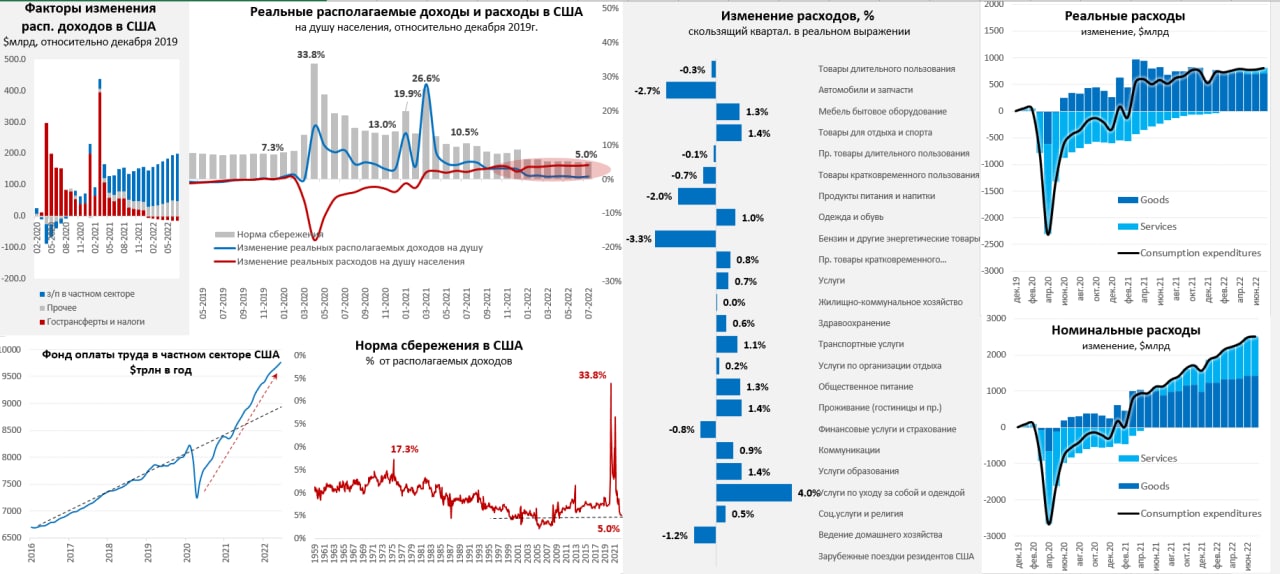

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: зарплаты ускорились... ФРС можно напрячься

Вышедший сегодня пакет данных по доходам/расходам американских существенно тенденции не меняет. Располагаемые доходы домохозяйств выросли на 0.2% м/м, реальные располагаемые доходы на душу населения тоже выросли на 0.2% м/м, но упали на 4% г/г – они лишь немногим выше, чем в декабре 2019 года (0.9%). Дефлятор расходов населения был отрицательным -0.1% м/м, годовая динамика замедлилась до 6.3% г/г (единственный сюрприз – это «удешевление» комиссий за управление активами, которое сократило инфляцию почти на 0.1 п.п. за месяц).

Расходы в реальном выражении выросли на 0.2% м/м и 1.9% г/г. Спрос продолжает дрейфовать из товаров в услуги. На этом фоне норма сбережений осталась на минимальных за 12 лет уровнях 5% от располагаемых доходов. Как итог: в июле американцы тратили по-прежнему, ничего значимо в их поведении не изменилось с разворотом ФРС.

Но в отчете самое интересное – это фонд зарплат в частном секторе и здесь все летит бодро и с размашисто еще 0.9% м/м и 11% г/г, месячный прирост фонда зарплат даже ускорился после 0.6...0.7% м/м в предыдущие три месяца. Что, впрочем, не удивительно, т.к. в ситуации, когда безработица близка к естественному уровню, а количество вакансий остается в 1.8 раза выше количества безработных, рост зарплат и должен ускоряться. Рассинхронизация, все еще горячего рынка труда и экономики в целом, скатывающейся в рецессию (особенно в области инвестиций) – это не вполне стандартная ситуация, но это реальность.

Возвращаясь к тому, что спрос дрейфует в услуги, а основные издержки в услугах – это зарплаты и аренда недвижимости. Опросы Alignable показывают, что в августе 40% опрошенных предприятий малого и среднего бизнеса просрочили платежи по аренде, 45% заявляют о росте стоимости аренды с 2019 года на 50% и более, почти у 1/4 аренда подорожала вдвое, у 12% - в три раза. Состояние здесь вполне стагфляционное (рост издержек и стагнация спроса). Учитывая, что инфляция (в устойчивой ее части) растет из-за роста з/п + кредитов + избыточных сбережений + аренды, это означает, что ФРС должна ужесточать политику пока рынок труда не уйдет на посадку, вакансии не схлопнутся, а цены на аренду не пойдут вниз... проблема в том, что все остальное уже к этому моменту будет далеко не похоже на мягкую посадку, как бы представители ФРС не мечтали о ней.

@truecon

США: зарплаты ускорились... ФРС можно напрячься

Вышедший сегодня пакет данных по доходам/расходам американских существенно тенденции не меняет. Располагаемые доходы домохозяйств выросли на 0.2% м/м, реальные располагаемые доходы на душу населения тоже выросли на 0.2% м/м, но упали на 4% г/г – они лишь немногим выше, чем в декабре 2019 года (0.9%). Дефлятор расходов населения был отрицательным -0.1% м/м, годовая динамика замедлилась до 6.3% г/г (единственный сюрприз – это «удешевление» комиссий за управление активами, которое сократило инфляцию почти на 0.1 п.п. за месяц).

Расходы в реальном выражении выросли на 0.2% м/м и 1.9% г/г. Спрос продолжает дрейфовать из товаров в услуги. На этом фоне норма сбережений осталась на минимальных за 12 лет уровнях 5% от располагаемых доходов. Как итог: в июле американцы тратили по-прежнему, ничего значимо в их поведении не изменилось с разворотом ФРС.

Но в отчете самое интересное – это фонд зарплат в частном секторе и здесь все летит бодро и с размашисто еще 0.9% м/м и 11% г/г, месячный прирост фонда зарплат даже ускорился после 0.6...0.7% м/м в предыдущие три месяца. Что, впрочем, не удивительно, т.к. в ситуации, когда безработица близка к естественному уровню, а количество вакансий остается в 1.8 раза выше количества безработных, рост зарплат и должен ускоряться. Рассинхронизация, все еще горячего рынка труда и экономики в целом, скатывающейся в рецессию (особенно в области инвестиций) – это не вполне стандартная ситуация, но это реальность.

Возвращаясь к тому, что спрос дрейфует в услуги, а основные издержки в услугах – это зарплаты и аренда недвижимости. Опросы Alignable показывают, что в августе 40% опрошенных предприятий малого и среднего бизнеса просрочили платежи по аренде, 45% заявляют о росте стоимости аренды с 2019 года на 50% и более, почти у 1/4 аренда подорожала вдвое, у 12% - в три раза. Состояние здесь вполне стагфляционное (рост издержек и стагнация спроса). Учитывая, что инфляция (в устойчивой ее части) растет из-за роста з/п + кредитов + избыточных сбережений + аренды, это означает, что ФРС должна ужесточать политику пока рынок труда не уйдет на посадку, вакансии не схлопнутся, а цены на аренду не пойдут вниз... проблема в том, что все остальное уже к этому моменту будет далеко не похоже на мягкую посадку, как бы представители ФРС не мечтали о ней.

@truecon

{kind=link}

Forwarded from Frank Media

‼️ ЭКСКЛЮЗИВ

ЦБ смягчил правила продажи банками наличной валюты населению

ЦБ хочет увеличить предложения наличных долларов и евро для физических лиц со стороны банков, выяснили Frank Media. Если раньше кредитные организации могли продавать валютный «кэш», лишь поступивший в кассы от физлиц после 9 апреля, то теперь - при сохранении прежнего временного порога - они могут продавать и наличные доллары и евро, полученные из других источников. Единственным ограничением остается запрет на продажу валюты, поступившей по сделкам, в результате которых за безналичные средства была куплена наличная валюта у российских банков или ЦБ. Норма будет действовать до 9 марта 2023 года.

Таким образом, расширение возможности продаж гражданам долларов и евро коснулось, например, случаев, когда банк получил в кассу деньги от сделок с банками-нерезидентами или же в результате зачисления валюты от каких-либо компаний.

Наличная валюта на руках населения на конец июня достигла минимума с начала 2020 года. Частично это объясняется затрудненным доступом граждан к наличной валюте (держать безналичную валюту сейчас для физлиц стало дорого), считает независимый банковский эксперт Ольга Ульянова. Таким образом, по ее словам, ЦБ пытается мотивировать (или как минимум - не демотивировать) банки, которые способны найти определенные каналы поставок наличных долларов и евро, к ввозу этой валюты и ее перераспределению внутри страны, в том числе и населению.

@frank_media

ЦБ смягчил правила продажи банками наличной валюты населению

ЦБ хочет увеличить предложения наличных долларов и евро для физических лиц со стороны банков, выяснили Frank Media. Если раньше кредитные организации могли продавать валютный «кэш», лишь поступивший в кассы от физлиц после 9 апреля, то теперь - при сохранении прежнего временного порога - они могут продавать и наличные доллары и евро, полученные из других источников. Единственным ограничением остается запрет на продажу валюты, поступившей по сделкам, в результате которых за безналичные средства была куплена наличная валюта у российских банков или ЦБ. Норма будет действовать до 9 марта 2023 года.

Таким образом, расширение возможности продаж гражданам долларов и евро коснулось, например, случаев, когда банк получил в кассу деньги от сделок с банками-нерезидентами или же в результате зачисления валюты от каких-либо компаний.

Наличная валюта на руках населения на конец июня достигла минимума с начала 2020 года. Частично это объясняется затрудненным доступом граждан к наличной валюте (держать безналичную валюту сейчас для физлиц стало дорого), считает независимый банковский эксперт Ольга Ульянова. Таким образом, по ее словам, ЦБ пытается мотивировать (или как минимум - не демотивировать) банки, которые способны найти определенные каналы поставок наличных долларов и евро, к ввозу этой валюты и ее перераспределению внутри страны, в том числе и населению.

@frank_media

Frank Media

ЦБ смягчил правила продажи банками наличной валюты населению — Frank Media

✓ Таким образом регулятор хочет мотивировать кредитные организации к ввозу евро и долларов в Россию — Frank Media

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр снова немного приуныл

После небольшого отскока, в последние пару недель московский метр дрейфует вниз, индекс Мосбиржи/Домклик снизился до 270.7 тыс. руб., что на 6.3% ниже пиковых уровней в мае. Годовой прирост средней за 4 недели цены составил 14.9%, что ниже инфляции, т.е. в реальном выражении цены за год снизились. Выдачи ипотеки в июле резко выросли, составив по данным Frank RG 347 млрд руб., что всего на 20% ниже уровней прошлого года (в апреле падение превышало 70% г/г). Ипотечные ставки по рыночным кредитам держатся в районе 10%, льготная 5.6-6.6%, но застройщики «упаковывают» скидки в субсидирование ставок, а снижение среднего метража объектов позволяет метру не сильно проседать. При этом, цена предложения на первичке повышается, но тут же появляются скидки бесплатные ипотеки.

Из данных ДомКлик видно, что в августе по России растет количество заявок на кредит на +12% к июлю, а количество ипотечных сделок и электронных регистраций относительно июля подрастает на треть, хотя объемы пока ниже докризисных и 25-30% меньше прошлогодних уровней. При этом некоторое падение цены метра, крайне низкие средние ставки по ипотеке (субсидии/акции застройщиков) и инфляция привели к тому, что ипотечный платеж с поправкой на инфляцию за 60-метровую квартиру, при текущей средней цене метра упал до уровней начала 2021 года.

Очевидно, московский рынок пытается найти баланс после весенних полетов, активность вряд ли вернется к уровням 2021 года. В общем-то пузырь на рынке разгружается через инфляцию, снижение метража объектов (снижении качества), массированного ипотечного субсидирования и разным образом перепакованных скидок от застройщиков... скорее всего дальнейшее сползание продолжится.

@truecon

Московский метр снова немного приуныл

После небольшого отскока, в последние пару недель московский метр дрейфует вниз, индекс Мосбиржи/Домклик снизился до 270.7 тыс. руб., что на 6.3% ниже пиковых уровней в мае. Годовой прирост средней за 4 недели цены составил 14.9%, что ниже инфляции, т.е. в реальном выражении цены за год снизились. Выдачи ипотеки в июле резко выросли, составив по данным Frank RG 347 млрд руб., что всего на 20% ниже уровней прошлого года (в апреле падение превышало 70% г/г). Ипотечные ставки по рыночным кредитам держатся в районе 10%, льготная 5.6-6.6%, но застройщики «упаковывают» скидки в субсидирование ставок, а снижение среднего метража объектов позволяет метру не сильно проседать. При этом, цена предложения на первичке повышается, но тут же появляются скидки бесплатные ипотеки.

Из данных ДомКлик видно, что в августе по России растет количество заявок на кредит на +12% к июлю, а количество ипотечных сделок и электронных регистраций относительно июля подрастает на треть, хотя объемы пока ниже докризисных и 25-30% меньше прошлогодних уровней. При этом некоторое падение цены метра, крайне низкие средние ставки по ипотеке (субсидии/акции застройщиков) и инфляция привели к тому, что ипотечный платеж с поправкой на инфляцию за 60-метровую квартиру, при текущей средней цене метра упал до уровней начала 2021 года.

Очевидно, московский рынок пытается найти баланс после весенних полетов, активность вряд ли вернется к уровням 2021 года. В общем-то пузырь на рынке разгружается через инфляцию, снижение метража объектов (снижении качества), массированного ипотечного субсидирования и разным образом перепакованных скидок от застройщиков... скорее всего дальнейшее сползание продолжится.

@truecon

{kind=link}