#США #инфляция #экономика #ФРС #долг #ставки #доллар

После вчерашнего отчета по инфляции в США, интересно что думают в ФРС:

✔️ «Голубь», вечный сторонник более мягкой политики в последнее десятилетие и глава ФРБ Чикаго Ч.Эванс считает, что инфляция остается неприемлемо высокой и ФРС нужно повысить ставку до 3.25-3.5% до конца этого года и 3.75-4% к концу следующего года.

✔️ «Ястреб», сторонник жесткой политики и глава ФРБ Миннеаполиса Н.Кашкари: не видит каких-то изменений и считает, что ставку нужно повысить до 3.9% к концу 2022 года и 4.4% к концу 2023 года.

В общем-то текущие ожидания рынка на конец 2022 года скорее на стороне «голубей» (~3.5%), а вот на конец 2023 года сильно ниже любых позиций ФРС.

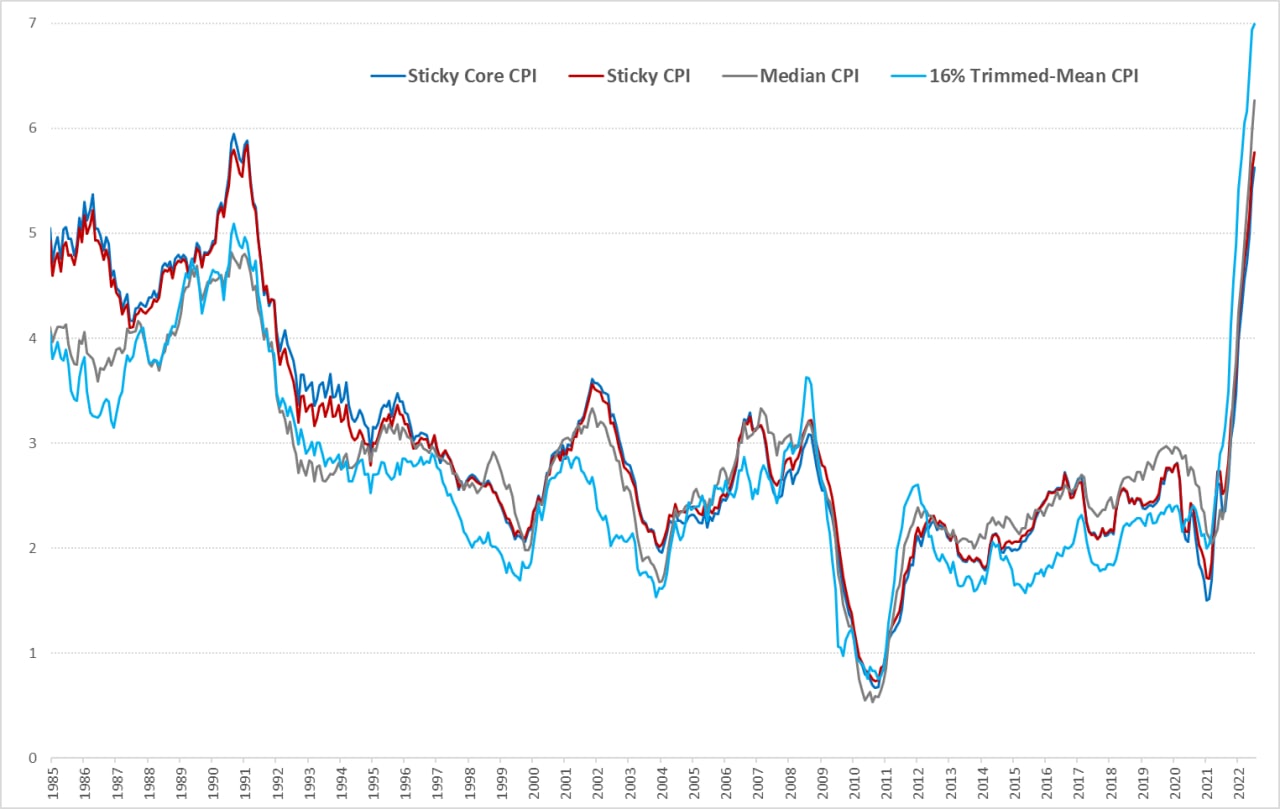

Федрезерв использует разные Индикаторы базовой инфляции на основе CPI, некоторые из них на графике ниже. И ни один из них не показал снижение годовой динамики в июле ... В этом плане июльские отчеты по инфляции и отчет по занятости формальных поводов для сильного смягчения позиций ФРС на сентябрьском заседании не дают, но возможно некоторое «политическое» смягчение позиций на ноябрьском заседании, если, конечно что-то серьезно не обвалится до этого момента....

@truecon

После вчерашнего отчета по инфляции в США, интересно что думают в ФРС:

✔️ «Голубь», вечный сторонник более мягкой политики в последнее десятилетие и глава ФРБ Чикаго Ч.Эванс считает, что инфляция остается неприемлемо высокой и ФРС нужно повысить ставку до 3.25-3.5% до конца этого года и 3.75-4% к концу следующего года.

✔️ «Ястреб», сторонник жесткой политики и глава ФРБ Миннеаполиса Н.Кашкари: не видит каких-то изменений и считает, что ставку нужно повысить до 3.9% к концу 2022 года и 4.4% к концу 2023 года.

В общем-то текущие ожидания рынка на конец 2022 года скорее на стороне «голубей» (~3.5%), а вот на конец 2023 года сильно ниже любых позиций ФРС.

Федрезерв использует разные Индикаторы базовой инфляции на основе CPI, некоторые из них на графике ниже. И ни один из них не показал снижение годовой динамики в июле ... В этом плане июльские отчеты по инфляции и отчет по занятости формальных поводов для сильного смягчения позиций ФРС на сентябрьском заседании не дают, но возможно некоторое «политическое» смягчение позиций на ноябрьском заседании, если, конечно что-то серьезно не обвалится до этого момента....

@truecon

{kind=link}

Команда «РБК Инвестиций» запустила канал в телеграме. Каждый день мы оперативно публикуем в нем важные новости о публичных российских и зарубежных компаниях, а также о событиях, которые двигают рынки:

📈котировки (клик)

💲дивиденды (клац)

🤓прогнозы аналитиков (клик)

📣громкие заявления инсайдеров (клац) и многое другое.

Подписывайтесь на 👉«Каталог РБК Инвестиций» (клик)👈

📈котировки (клик)

💲дивиденды (клац)

🤓прогнозы аналитиков (клик)

📣громкие заявления инсайдеров (клац) и многое другое.

Подписывайтесь на 👉«Каталог РБК Инвестиций» (клик)👈

#США #инфляция #экономика

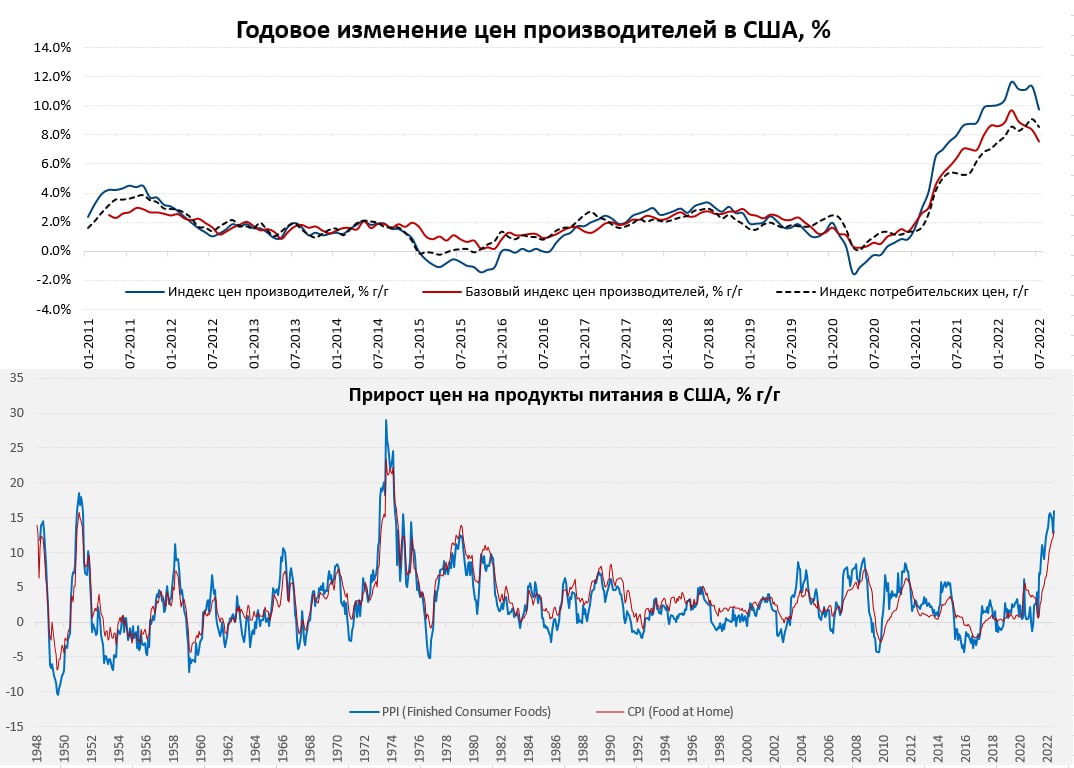

Цены производителей в США: еда дорожает, бензин дешевеет

Общий индекс цен производителей за июль снизился на 0.5% м/м, а годовые темпы его роста замедлились до 9.8% г/г. С продуктами питания все пока плохо 1% м/м и 15% г/г, а, если учесть, что экспортные цены на продукты упали на 3.6% м/м, то внутренние цены растут еще сильнее 2% м/м и 15.8% г/г. Но зато цены на энергию ситуацию поправили, упав на 9% м/м, годовая динамика замедлилась до 36.8% г/г.

Без учета энергии и продуктов питания цены выросли на 0.2% м/м и 7.6% г/г. С внутренними ценами на товары без учета энергии и продуктов питания все не так позитивно, т.к. здесь рост 0.5% м/м и 8.7% г/г, зато на 0.6% м/м снизились экспортные цены.

Коррекция цен на нефть стала основной причиной падения цен производителей. Негатив сохранился секторе продуктов питания, рост цен на которые не только не притормаживает, но еще и ускорился....

@truecon

Цены производителей в США: еда дорожает, бензин дешевеет

Общий индекс цен производителей за июль снизился на 0.5% м/м, а годовые темпы его роста замедлились до 9.8% г/г. С продуктами питания все пока плохо 1% м/м и 15% г/г, а, если учесть, что экспортные цены на продукты упали на 3.6% м/м, то внутренние цены растут еще сильнее 2% м/м и 15.8% г/г. Но зато цены на энергию ситуацию поправили, упав на 9% м/м, годовая динамика замедлилась до 36.8% г/г.

Без учета энергии и продуктов питания цены выросли на 0.2% м/м и 7.6% г/г. С внутренними ценами на товары без учета энергии и продуктов питания все не так позитивно, т.к. здесь рост 0.5% м/м и 8.7% г/г, зато на 0.6% м/м снизились экспортные цены.

Коррекция цен на нефть стала основной причиной падения цен производителей. Негатив сохранился секторе продуктов питания, рост цен на которые не только не притормаживает, но еще и ускорился....

@truecon

{kind=link}

#рубль #Россия #ликвидность #БанкРоссии

Банк России опубликовал июльский Обзор Рисков Финансовых Рынков с достаточно любопытными данными по валютному рынку...

✔️ Население купило валюты на рекордные 237.1 млрд рублей (~$4 млрд), при этом на банковских счетах произошло снижение остатков в валюте на $3 млрд, что может говорить о достаточно масштабном оттоке на зарубежные счета населения.

✔️ Повысился объем покупок иностранной валюты со стороны дружественных нерезидентов, прежде всего банков из ЕАЭС – это также может отражать отток (вывод рублей в банки стран ЕАЭС и конвертация, которую банки уже перекрывают на российском рынке покупая валюту за рубли), здесь объемы правда явно поскромнее.

В целом это указывает на активизацию вывода капитала населением в июле ($7-8 млрд?), хотя часть этих потоков, вполне вероятно – это арбитраж (вывоз безналичной валюты и ввоз наличной арбитражерами). Но цифры интересные и вполне значимые даже на фоне огромного положительно сальдо текущего счета, во многом объясняющие остановку укреплению и коррекцию рубля в июле.

Еще один интересный момент – это доля продаваемой валютной выручки крупнейшими экспортерами, хотя июльских данных здесь пока нет, но по данным Банка России она в общем-то на уровне 55-65% последние 3 месяца, что говорит о накоплении экспортерами валюты ...

@truecon

Банк России опубликовал июльский Обзор Рисков Финансовых Рынков с достаточно любопытными данными по валютному рынку...

✔️ Население купило валюты на рекордные 237.1 млрд рублей (~$4 млрд), при этом на банковских счетах произошло снижение остатков в валюте на $3 млрд, что может говорить о достаточно масштабном оттоке на зарубежные счета населения.

✔️ Повысился объем покупок иностранной валюты со стороны дружественных нерезидентов, прежде всего банков из ЕАЭС – это также может отражать отток (вывод рублей в банки стран ЕАЭС и конвертация, которую банки уже перекрывают на российском рынке покупая валюту за рубли), здесь объемы правда явно поскромнее.

В целом это указывает на активизацию вывода капитала населением в июле ($7-8 млрд?), хотя часть этих потоков, вполне вероятно – это арбитраж (вывоз безналичной валюты и ввоз наличной арбитражерами). Но цифры интересные и вполне значимые даже на фоне огромного положительно сальдо текущего счета, во многом объясняющие остановку укреплению и коррекцию рубля в июле.

Еще один интересный момент – это доля продаваемой валютной выручки крупнейшими экспортерами, хотя июльских данных здесь пока нет, но по данным Банка России она в общем-то на уровне 55-65% последние 3 месяца, что говорит о накоплении экспортерами валюты ...

@truecon

{kind=link}

Forwarded from Банк России

📚 Опубликован проект Основных направлений единой государственной денежно-кредитной политики на 2023–2025 гг.

В этом стратегическом документе мы разъясняем свой взгляд на реализацию денежно-кредитной политики в новых экономических условиях, а также представляем базовый и альтернативные сценарии развития экономики на ближайшие три года.

В 15-00 по мск состоится пресс-конференции Заместителя председателя Банка России Алексея Заботкина, трансляция будет доступна нашем сайте.

В этом стратегическом документе мы разъясняем свой взгляд на реализацию денежно-кредитной политики в новых экономических условиях, а также представляем базовый и альтернативные сценарии развития экономики на ближайшие три года.

В 15-00 по мск состоится пресс-конференции Заместителя председателя Банка России Алексея Заботкина, трансляция будет доступна нашем сайте.

Внешние предпосылки кризисного сценария Банка России любопытны тем, что отрицательные реальные процентные ставки смело соседствуют с повышенной (достаточно скромно как по мне) инфляцией, т.е. этакая умеренная стагфляция...

При этом в тексте, указывается на резкое повышение ставок мировых ЦБ, но в цифрах это как-то уж очень сильно сглажено ... резкого повышения там нет. Ну и если это все же стагфляция - то цены на нефть вряд ли будут 35-40 (даже с учетом ограничений)...

При этом в тексте, указывается на резкое повышение ставок мировых ЦБ, но в цифрах это как-то уж очень сильно сглажено ... резкого повышения там нет. Ну и если это все же стагфляция - то цены на нефть вряд ли будут 35-40 (даже с учетом ограничений)...

Внутренний прогноз кризисного сценария, конечно рисует жесткий кризис, хотя как стресс-сценарий вполне ... но с внешними предпосылками все же он не очень бьется. Это, конечно, объясняется "ухудшением геополитического фона", но все же такой расклад скорее рисуется при значительно более "агрессивных" внешних условиях.

Forwarded from ACI Russia

🕕 Сегодня в 18:00 еженедельный Pro Markets - ACI Russia

👨🏻💻 С Егором Сусиным, Александром Исаковым и Евгением Егоровым обсудим Обзор рисков финансового рынка от ЦБ РФ, федеральный бюджет, инфляцию

Подключайтесь

📍Телеграм

📍Clubhouse

Ваши вопросы и комментарии ждём под этим постом👇🏻

👨🏻💻 С Егором Сусиным, Александром Исаковым и Евгением Егоровым обсудим Обзор рисков финансового рынка от ЦБ РФ, федеральный бюджет, инфляцию

Подключайтесь

📍Телеграм

📍Clubhouse

Ваши вопросы и комментарии ждём под этим постом👇🏻

{kind=link}

Forwarded from Банк России

🎙А. Заботкин, ключевые тезисы выступления об Основных направлениях единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов:

📌Финансовая ситуация стабилизировалась. Сейчас идет трансформация экономики. Нужно время, чтобы компании перенастроили бизнес-модели и экономические связи, а граждане – свои потребительские привычки. Наша основная задача – чтобы страна прошла фазу трансформации без чрезмерных потерь экономической активности и избежала рисков для макроэкономической стабильности. Хотя ситуация существенно изменилась, цель и принципы денежно-кредитной политики остаются неизменными. Банк России сохраняет приверженность поддержанию ценовой стабильности с опорой на стратегию таргетирования инфляции.

📌В этом и следующем годах цены по широкому кругу товаров и услуг будут подстраиваться к новым условиям. Временно инфляция будет находиться выше цели. В обычных условиях, чтобы вернуть ее к цели, понадобился бы год-полтора. Однако сейчас нужно это делать более постепенно, учитывая масштаб изменений в экономике. По базовому прогнозу Банка России, инфляция вернется к 4% в 2024 году.

📌Мы сохраняем режим плавающего валютного курса рубля, он позволяет экономике эффективно подстраиваться к изменениям во внешних условиях и является важным условием проведения независимой денежно-кредитной политики.

📌Быстрое снижение текущих темпов роста цен, а также инфляционных ожиданий, позволило нам столь же быстро возвращать ключевую ставку к уровням начала года. Сейчас ключевая ставка составляет 8% годовых, это минимум с середины декабря прошлого года.

📌Неопределенность дальнейшего развития ситуации остается крайне высокой. Она связана как с внутренними процессами подстройки экономики, так и с внешними факторами. Для иллюстрации влияния различных сочетаний этих драйверов на экономику и проводимую нами политику в дополнение к базовому прогнозу в Основных направлениях этого года мы представляем два альтернативных сценария – «Ускоренная адаптация» и «Глобальный кризис».

📌Бюджет будет значимо влиять на траекторию экономики во всех сценариях. В результате приостановки действия бюджетного правила в 2022 году конъюнктура мировых сырьевых рынков стала сильнее воздействовать на экономику в целом и валютный рынок в частности. Это, в том числе, привело к большей волатильности курса рубля. Сейчас Правительство прорабатывает новые параметры бюджетного правила. От них будет зависеть масштаб его контрциклического влияния, а также уровень структурного баланса бюджетной системы. Мы будем учитывать и то, и другое при уточнении прогноза и в наших решениях.

📌Российская экономика неоднократно демонстрировала способность адаптации к меняющимся условиям. Мы будем поддерживать этот процесс, при этом оберегая макроэкономическую устойчивость. Во всех сценариях денежно-кредитная политика Банка России будет направлена на обеспечение ценовой стабильности, возвращение инфляции к цели.

📌Финансовая ситуация стабилизировалась. Сейчас идет трансформация экономики. Нужно время, чтобы компании перенастроили бизнес-модели и экономические связи, а граждане – свои потребительские привычки. Наша основная задача – чтобы страна прошла фазу трансформации без чрезмерных потерь экономической активности и избежала рисков для макроэкономической стабильности. Хотя ситуация существенно изменилась, цель и принципы денежно-кредитной политики остаются неизменными. Банк России сохраняет приверженность поддержанию ценовой стабильности с опорой на стратегию таргетирования инфляции.

📌В этом и следующем годах цены по широкому кругу товаров и услуг будут подстраиваться к новым условиям. Временно инфляция будет находиться выше цели. В обычных условиях, чтобы вернуть ее к цели, понадобился бы год-полтора. Однако сейчас нужно это делать более постепенно, учитывая масштаб изменений в экономике. По базовому прогнозу Банка России, инфляция вернется к 4% в 2024 году.

📌Мы сохраняем режим плавающего валютного курса рубля, он позволяет экономике эффективно подстраиваться к изменениям во внешних условиях и является важным условием проведения независимой денежно-кредитной политики.

📌Быстрое снижение текущих темпов роста цен, а также инфляционных ожиданий, позволило нам столь же быстро возвращать ключевую ставку к уровням начала года. Сейчас ключевая ставка составляет 8% годовых, это минимум с середины декабря прошлого года.

📌Неопределенность дальнейшего развития ситуации остается крайне высокой. Она связана как с внутренними процессами подстройки экономики, так и с внешними факторами. Для иллюстрации влияния различных сочетаний этих драйверов на экономику и проводимую нами политику в дополнение к базовому прогнозу в Основных направлениях этого года мы представляем два альтернативных сценария – «Ускоренная адаптация» и «Глобальный кризис».

📌Бюджет будет значимо влиять на траекторию экономики во всех сценариях. В результате приостановки действия бюджетного правила в 2022 году конъюнктура мировых сырьевых рынков стала сильнее воздействовать на экономику в целом и валютный рынок в частности. Это, в том числе, привело к большей волатильности курса рубля. Сейчас Правительство прорабатывает новые параметры бюджетного правила. От них будет зависеть масштаб его контрциклического влияния, а также уровень структурного баланса бюджетной системы. Мы будем учитывать и то, и другое при уточнении прогноза и в наших решениях.

📌Российская экономика неоднократно демонстрировала способность адаптации к меняющимся условиям. Мы будем поддерживать этот процесс, при этом оберегая макроэкономическую устойчивость. Во всех сценариях денежно-кредитная политика Банка России будет направлена на обеспечение ценовой стабильности, возвращение инфляции к цели.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

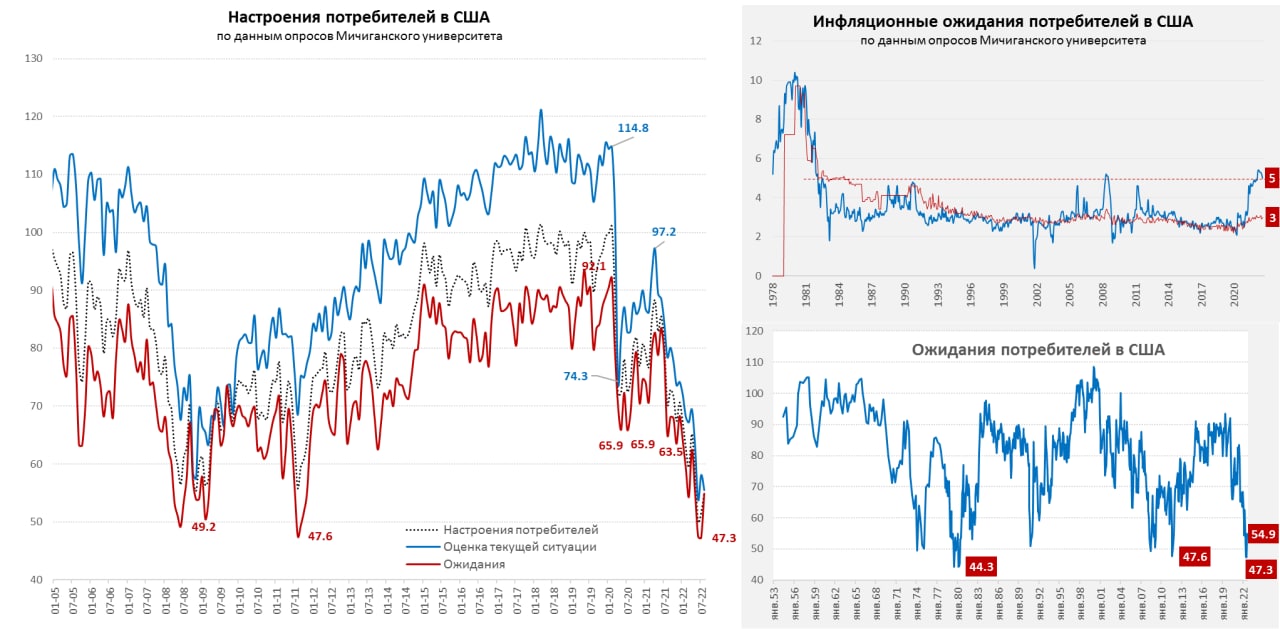

Бензин припал – потребители приободрились

Коррекция цен на бензин, традиционно, помогает американскому потребителю почувствовать себя чуть получше. Настроения потребителей по данным Мичиганского университета оттолкнулись от многолетних минимумов, хотя и не сильно – индекс вырос с 50 в июне до 55.1 в августе. Это одна из самых чувствительных для американцев история, причем менее состоятельные американцы более чувствительны к ценам на бензин, потому их настроения подросли сильнее. Оценка текущей ситуации в августе даже немного ухудшилась, причем сильно упала она именно среди сторонников демократической партии (?). Ожидания, наоборот подросли, в итоге индексы ожиданий и текущих условий практически сошлись.

Инфляционные ожидания на год снизились до 5% – это тоже очень много, но лучше, чем 5.4% в конце весны – начале лета. Инфляционные ожидания на 5 лет, наоборот, немного прибавили и составили 3%, в целом они на этом уровне находятся уже год и ФРС сильно напряглась когда они начали улетать выше. Пока можно сказать, что снижение цен на бензин и агрессивные действия ФРС помогли сбить разгон инфляционных ожиданий. Это создаст большой соблазн для ФРС попридержать коней, на что и надеется рынок, но пока не хочет соглашаться сама ФРС. Сами инфляционные ожидания по-прежнему остаются высокими, а рынок труда горячим ...

@truecon

Бензин припал – потребители приободрились

Коррекция цен на бензин, традиционно, помогает американскому потребителю почувствовать себя чуть получше. Настроения потребителей по данным Мичиганского университета оттолкнулись от многолетних минимумов, хотя и не сильно – индекс вырос с 50 в июне до 55.1 в августе. Это одна из самых чувствительных для американцев история, причем менее состоятельные американцы более чувствительны к ценам на бензин, потому их настроения подросли сильнее. Оценка текущей ситуации в августе даже немного ухудшилась, причем сильно упала она именно среди сторонников демократической партии (?). Ожидания, наоборот подросли, в итоге индексы ожиданий и текущих условий практически сошлись.

Инфляционные ожидания на год снизились до 5% – это тоже очень много, но лучше, чем 5.4% в конце весны – начале лета. Инфляционные ожидания на 5 лет, наоборот, немного прибавили и составили 3%, в целом они на этом уровне находятся уже год и ФРС сильно напряглась когда они начали улетать выше. Пока можно сказать, что снижение цен на бензин и агрессивные действия ФРС помогли сбить разгон инфляционных ожиданий. Это создаст большой соблазн для ФРС попридержать коней, на что и надеется рынок, но пока не хочет соглашаться сама ФРС. Сами инфляционные ожидания по-прежнему остаются высокими, а рынок труда горячим ...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

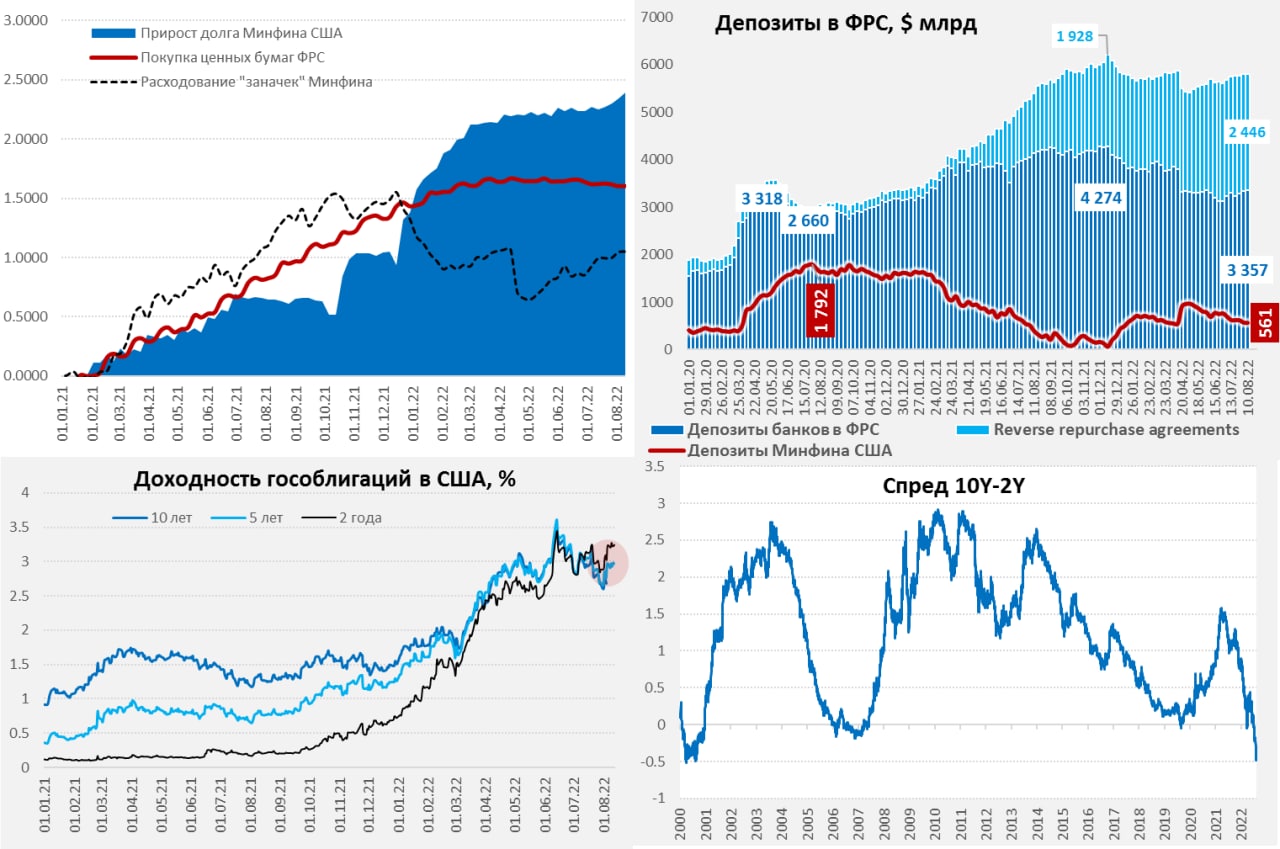

Ужесточение фактически еще не начиналось, но на подходе...

Еще одна неделя, когда ФРС особо не совершала операций, фактически QT как таковое еще и не начиналось, с 1 июня портфель облигаций ФРС сократился на смешные $40 млрд за более, чем 2 месяца (а должно бы быть хотя-бы $90 млрд). За это же время Минфин США влил в систему $234 млрд, а нарастил долг лишь на $128 млрд, хотя до этого Минфин США вообще не наращивал долг, но в целом к концу первой декады августа «свежих» долларов в системе стало больше, чем новых долгов. Поэтому пока баланс таков, что в реальности никакого ужесточения не было, скорее даже было небольшое смягчение (❗️). Это видно и по ликвидности банков – объем средств на их счетах и в обратном РЕПО с ФРС с 1 июня не сократился, а вырос на $215 млрд до $5.8 трлн.

Но с середины августа Минфин США должен начать занимать, в конце прошлой недели Минфин провел три аукциона (расчеты по ним в понедельник) и видно, что доходности потянулись вверх. В целом до конца квартала Минфин США планирует занять $265 млрд, если ФРС перестанет халтурить – то она должна бы добавить продажи госбумаг на ~$90 млрд (без MBS), т.е. суммарно на рынок должно упасть $350-400 млрд (с MBS) долга. При этом Минфин на конец квартала должен изъять на счета ~$100 млрд кэша (сейчас там $547 млрд, а план $650 млрд) и ФРС должна забрать кэша на $130-140 млрд минимум (а реально должно быть больше, чтобы догнать то, что недоделали с июня).

Учитывая все это, фактическое ужесточение должно начаться со второй половины августа и набирать обороты к концу сентября, если, конечно ФРС не будет халтурить, а Минфин США пойдет по своему плану заимствований/кэша. С переходом в еще более активную фазу в 4 квартале, когда ФРС и Минфин планирую забрать ~$0.3 кэша и вкинуть в рынок около $0.7 трлн долга (UST+MBS).

@truecon

Ужесточение фактически еще не начиналось, но на подходе...

Еще одна неделя, когда ФРС особо не совершала операций, фактически QT как таковое еще и не начиналось, с 1 июня портфель облигаций ФРС сократился на смешные $40 млрд за более, чем 2 месяца (а должно бы быть хотя-бы $90 млрд). За это же время Минфин США влил в систему $234 млрд, а нарастил долг лишь на $128 млрд, хотя до этого Минфин США вообще не наращивал долг, но в целом к концу первой декады августа «свежих» долларов в системе стало больше, чем новых долгов. Поэтому пока баланс таков, что в реальности никакого ужесточения не было, скорее даже было небольшое смягчение (❗️). Это видно и по ликвидности банков – объем средств на их счетах и в обратном РЕПО с ФРС с 1 июня не сократился, а вырос на $215 млрд до $5.8 трлн.

Но с середины августа Минфин США должен начать занимать, в конце прошлой недели Минфин провел три аукциона (расчеты по ним в понедельник) и видно, что доходности потянулись вверх. В целом до конца квартала Минфин США планирует занять $265 млрд, если ФРС перестанет халтурить – то она должна бы добавить продажи госбумаг на ~$90 млрд (без MBS), т.е. суммарно на рынок должно упасть $350-400 млрд (с MBS) долга. При этом Минфин на конец квартала должен изъять на счета ~$100 млрд кэша (сейчас там $547 млрд, а план $650 млрд) и ФРС должна забрать кэша на $130-140 млрд минимум (а реально должно быть больше, чтобы догнать то, что недоделали с июня).

Учитывая все это, фактическое ужесточение должно начаться со второй половины августа и набирать обороты к концу сентября, если, конечно ФРС не будет халтурить, а Минфин США пойдет по своему плану заимствований/кэша. С переходом в еще более активную фазу в 4 квартале, когда ФРС и Минфин планирую забрать ~$0.3 кэша и вкинуть в рынок около $0.7 трлн долга (UST+MBS).

@truecon

{kind=link}

Forwarded from Банк России

🔁 Сегодня начинается автоматическая конвертация депозитарных расписок

Российские депозитарии, которые в настоящее время учитывают расписки, спишут их со счетов владельцев и зачислят вместо них акции российских эмитентов. Со стороны держателей расписок никаких действий не требуется, весь процесс займет примерно 2,5-3 недели.

Держатели расписок, права которых учитываются иностранными депозитариями, вправе подавать заявления на их принудительную конвертацию в российский депозитарий, где хранятся акции, на которые выпущены такие расписки. Сейчас депозитарные программы российских эмитентов обслуживают 5 депозитариев: Райффайзенбанк, Ситибанк, Дж.П. Морган Банк, Банк ГПБ, Сбербанк.

Подробная информация о них размещена на нашем сайте.

Российские депозитарии, которые в настоящее время учитывают расписки, спишут их со счетов владельцев и зачислят вместо них акции российских эмитентов. Со стороны держателей расписок никаких действий не требуется, весь процесс займет примерно 2,5-3 недели.

Держатели расписок, права которых учитываются иностранными депозитариями, вправе подавать заявления на их принудительную конвертацию в российский депозитарий, где хранятся акции, на которые выпущены такие расписки. Сейчас депозитарные программы российских эмитентов обслуживают 5 депозитариев: Райффайзенбанк, Ситибанк, Дж.П. Морган Банк, Банк ГПБ, Сбербанк.

Подробная информация о них размещена на нашем сайте.

#США #экономика #Кризис #инфляция #PMI

Нью-Йорк:Не рецессия с повышенной инфляцией

Региональный индекс деловой активности по данным ФРБ Нью-Йорка в августе рухнул до -31.3 – это, конечно выше, чем ковидный минимум, но практически на уровне рекордов падения в кризис 2008 года, когда было -34.3. Ожидания бизнеса немного подросли, но тоже стоят в недалеко от минимумов кризисов 2001/2008/2020 годов. Рухнули новые заказы, но в принципе падало все.

Индекс закупочных цен 55.5 – это ниже того, что было в последний год, но все еще очень высоко (более 60% опрошенных компаний говорят о повышении цен). Индекс отпускных цены даже немного вырос после снижения в июле, хотя изменения незначительны, сам индекс находится на уровнях максимумов 2008 года. Выросли ожидания бизнеса как по закупочным ценам, так и по отпускным.

Такая динамика индексов в общем-то говорит о рецессии … и сохранении повышенной инфляции…

@truecon

Нью-Йорк:

Региональный индекс деловой активности по данным ФРБ Нью-Йорка в августе рухнул до -31.3 – это, конечно выше, чем ковидный минимум, но практически на уровне рекордов падения в кризис 2008 года, когда было -34.3. Ожидания бизнеса немного подросли, но тоже стоят в недалеко от минимумов кризисов 2001/2008/2020 годов. Рухнули новые заказы, но в принципе падало все.

Индекс закупочных цен 55.5 – это ниже того, что было в последний год, но все еще очень высоко (более 60% опрошенных компаний говорят о повышении цен). Индекс отпускных цены даже немного вырос после снижения в июле, хотя изменения незначительны, сам индекс находится на уровнях максимумов 2008 года. Выросли ожидания бизнеса как по закупочным ценам, так и по отпускным.

Такая динамика индексов в общем-то говорит о рецессии … и сохранении повышенной инфляции…

@truecon

#США #ФРС #доллар #приток #TIC

США: Китай не покупает, но приток есть

В июне США продолжали собирать капитал с внешних рынков (наращивая внешние обязательства), за месяц приток капитала в долгосрочные активы составил $121.8 млрд, из которых почти половина пришла в гособлигации ($59 млрд) и еще $24 млрд в ипотечные бумаги и $14 в корпоративный долг США. А вот акции США иностранцы в июне иностранцы продавали на $25 млрд. При этом сами американцы выводили капитал с внешних рынков ($50.5 млрд). За последние три месяца удалось собрать близкие к рекордным $364.6 млрд, с лихвой перекрыв дефицит внешней торговли за эти три месяца ($251 млрд).

Всего за год чистый приток капитала в долгосрочные активы США с учетом выплат составил $0.71 трлн, но, помимо этого у иностранцев активно копились доллары на счетах и другие краткосрочные активы в долларах в очень значительном объеме около $0.65 трлн. Т.е. в мире стало намного больше долларов, которые просто остаются в ликвидном состоянии и которые пока не очень понятно куда пристроить...

При этом, официальные имена (ЦБ и пр.) в июне продолжали избавляться от госдолга США. За последние три месяца Китай сократил портфель бумаг на $71.8 млрд, еще на $20.5 млрд сократил Гонконг. За год они, соответственно сократили портфели гособлигаций на $94 млрд и $31.5 млрд. Портфель гособлигаций США у Китая сократился до $967.8 млрд. Всего же за последний квартал официальные имена сократили портфели гособлигаций на $164 млрд, а за год на $313 млрд.

@truecon

США: Китай не покупает, но приток есть

В июне США продолжали собирать капитал с внешних рынков (наращивая внешние обязательства), за месяц приток капитала в долгосрочные активы составил $121.8 млрд, из которых почти половина пришла в гособлигации ($59 млрд) и еще $24 млрд в ипотечные бумаги и $14 в корпоративный долг США. А вот акции США иностранцы в июне иностранцы продавали на $25 млрд. При этом сами американцы выводили капитал с внешних рынков ($50.5 млрд). За последние три месяца удалось собрать близкие к рекордным $364.6 млрд, с лихвой перекрыв дефицит внешней торговли за эти три месяца ($251 млрд).

Всего за год чистый приток капитала в долгосрочные активы США с учетом выплат составил $0.71 трлн, но, помимо этого у иностранцев активно копились доллары на счетах и другие краткосрочные активы в долларах в очень значительном объеме около $0.65 трлн. Т.е. в мире стало намного больше долларов, которые просто остаются в ликвидном состоянии и которые пока не очень понятно куда пристроить...

При этом, официальные имена (ЦБ и пр.) в июне продолжали избавляться от госдолга США. За последние три месяца Китай сократил портфель бумаг на $71.8 млрд, еще на $20.5 млрд сократил Гонконг. За год они, соответственно сократили портфели гособлигаций на $94 млрд и $31.5 млрд. Портфель гособлигаций США у Китая сократился до $967.8 млрд. Всего же за последний квартал официальные имена сократили портфели гособлигаций на $164 млрд, а за год на $313 млрд.

@truecon

{kind=link}

#еврозона #экспорт #экономика #Кризис #евро

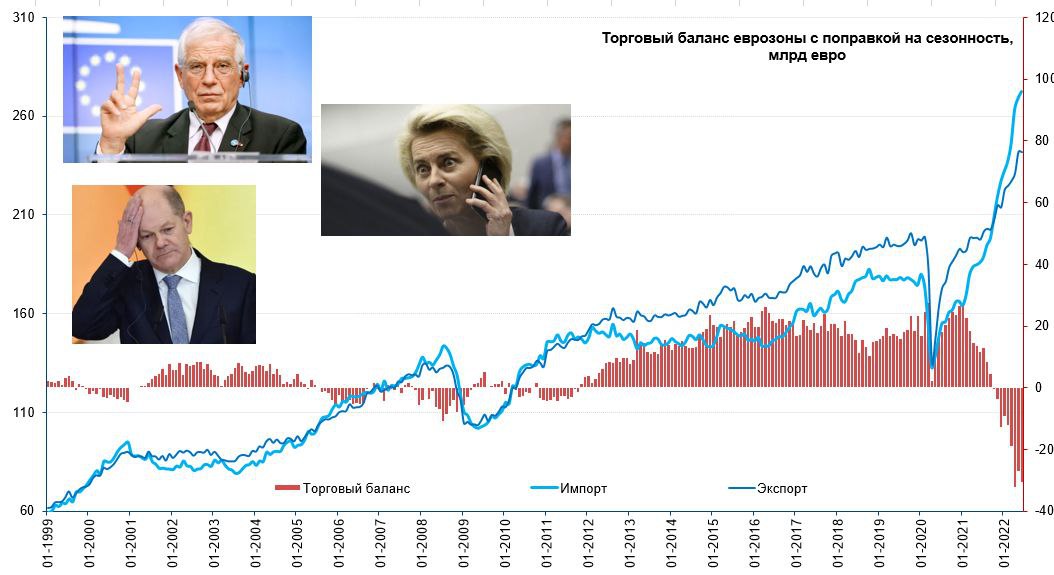

Европейский торговый баланс застрял в дефицитах

За июнь дефицит внешней торговли еврозоны составил €30.8 млрд, экспорт сократился на 0.1% м/м и вырос на 20.1% г/г, импорт вырос на 1.3% м/м и 43.5% г/г. Из положительного сальдо внешней торговли ~€30 млрд в квартал еврозона перешла к отрицательном сальдо €90 в квартал. В целом по ЕС дефицит внешней торговли вырос до €41.4 млрд в месяц €123 млрд за квартал.

Конечно, основной причиной дефицита в ЕС стал рост цен на энергию, здесь дефицит на первое полугодие составил €290.6 млрд, против дефицита в прошлом году €105.6 млрд. Но не только это было причиной, т.к. сальдо торговли готовой продукцией также резко ухудшилось, если в первом полугодии 2021 года оно было €174 млрд, то в первом полугодии 2022 года оно сократилось почти вдвое до €91.6 млрд.

Дефицит в торговле с Россией за первое полугодие вырос с €24.6 до €90.6 млрд, с Норвегией с €0.5 до €35.8 млрд. Практически удвоился дефицит в торговле с Китаем с €98 млрд в прошлом году до €189.5 млрд в текущем году. Ухудшились балансы торговли с Турцией, Кореей, Индией.

Экспорт ЕС в Россию в июне составил €4.6 млрд, что означает рост за месяц на 17.6% м/м, годовое падение экспорта составило 38.5% г/г. Импорт из России в июне практически не изменился (-0.2% м/м), годовой прирост составил 43.3% г/г. Таким образом, экспорт товаров из ЕС в Россию восстанавливается два месяца подряд, после достижения минимумов €2.9 млрд в апреле. В физическом выражении экспорт в Россию сократился с февраля на 48% (в апреле падение достигало 62%), импорт сократился на 27%.

@truecon

Европейский торговый баланс застрял в дефицитах

За июнь дефицит внешней торговли еврозоны составил €30.8 млрд, экспорт сократился на 0.1% м/м и вырос на 20.1% г/г, импорт вырос на 1.3% м/м и 43.5% г/г. Из положительного сальдо внешней торговли ~€30 млрд в квартал еврозона перешла к отрицательном сальдо €90 в квартал. В целом по ЕС дефицит внешней торговли вырос до €41.4 млрд в месяц €123 млрд за квартал.

Конечно, основной причиной дефицита в ЕС стал рост цен на энергию, здесь дефицит на первое полугодие составил €290.6 млрд, против дефицита в прошлом году €105.6 млрд. Но не только это было причиной, т.к. сальдо торговли готовой продукцией также резко ухудшилось, если в первом полугодии 2021 года оно было €174 млрд, то в первом полугодии 2022 года оно сократилось почти вдвое до €91.6 млрд.

Дефицит в торговле с Россией за первое полугодие вырос с €24.6 до €90.6 млрд, с Норвегией с €0.5 до €35.8 млрд. Практически удвоился дефицит в торговле с Китаем с €98 млрд в прошлом году до €189.5 млрд в текущем году. Ухудшились балансы торговли с Турцией, Кореей, Индией.

Экспорт ЕС в Россию в июне составил €4.6 млрд, что означает рост за месяц на 17.6% м/м, годовое падение экспорта составило 38.5% г/г. Импорт из России в июне практически не изменился (-0.2% м/м), годовой прирост составил 43.3% г/г. Таким образом, экспорт товаров из ЕС в Россию восстанавливается два месяца подряд, после достижения минимумов €2.9 млрд в апреле. В физическом выражении экспорт в Россию сократился с февраля на 48% (в апреле падение достигало 62%), импорт сократился на 27%.

@truecon

{kind=link}

#инфляция #Великобритания #экономика #Кризис

UK: двузначная инфляция официально

Британская инфляция продолжает ставить рекорд за рекордом, в июле индекс потребительских цен прибавил еще 0.6% м/м, а годовая динамика достигла 10.1%. Стремительно летят вверх цены на продукты питания 2.2% м/м и 12.6% г/г. Товары подорожали за последний год на 13.5% г/г, рост цен на услуги составил 5.7% г/г – рост цен ускорился по большинству категорий. Даже без учета энергии и продуктов питания рост цен составил 6.2% г/г, базовая инфляция продолжает расти. Британские статистики скромно спрятали один из основных индексов инфляции (в недавнем прошлом) – индекс розничных цен и планируют реформу этого индекса. Но пока это самый длинный исторический индекс с историей за послевоенный период. Конечно рост на 12.3% г/г розничных цен сильно некомфортно видеть сейчас – это рекорд с марта 1981 года.

Цены производителей ушли в разнонаправленную динамику: снижение цен на нефть привело к торможению закупочных цен (+0.1% м/м), что немного снизило годовую динамику с 24.1% г/г в июне до 22.6% г/г. Но, т.к. импульс закупочных цен еще далеко не реализован в отпускных ценах – здесь рост продолжил ускоряться (+1.6% м/м) и они выдали новый 45-тилетний рекорд 17.1% г/г. Продолжало активно дорожать продовольствие (14% г/г).

Пик инфляции здесь еще впереди, традиционная осенняя индексация тарифов, которая приведет к практически двукратному росту платежей за газ/электроэнергию приведет к еще одной волне резкого роста инфляции… CPI скорее всего превысит 13% г/г, и RPI перешагнет отметку в 15% г/г. Это будет означать, что за последние 2 года цены в фунтах вырастут более, чем на 20%.

@truecon

UK: двузначная инфляция официально

Британская инфляция продолжает ставить рекорд за рекордом, в июле индекс потребительских цен прибавил еще 0.6% м/м, а годовая динамика достигла 10.1%. Стремительно летят вверх цены на продукты питания 2.2% м/м и 12.6% г/г. Товары подорожали за последний год на 13.5% г/г, рост цен на услуги составил 5.7% г/г – рост цен ускорился по большинству категорий. Даже без учета энергии и продуктов питания рост цен составил 6.2% г/г, базовая инфляция продолжает расти. Британские статистики скромно спрятали один из основных индексов инфляции (в недавнем прошлом) – индекс розничных цен и планируют реформу этого индекса. Но пока это самый длинный исторический индекс с историей за послевоенный период. Конечно рост на 12.3% г/г розничных цен сильно некомфортно видеть сейчас – это рекорд с марта 1981 года.

Цены производителей ушли в разнонаправленную динамику: снижение цен на нефть привело к торможению закупочных цен (+0.1% м/м), что немного снизило годовую динамику с 24.1% г/г в июне до 22.6% г/г. Но, т.к. импульс закупочных цен еще далеко не реализован в отпускных ценах – здесь рост продолжил ускоряться (+1.6% м/м) и они выдали новый 45-тилетний рекорд 17.1% г/г. Продолжало активно дорожать продовольствие (14% г/г).

Пик инфляции здесь еще впереди, традиционная осенняя индексация тарифов, которая приведет к практически двукратному росту платежей за газ/электроэнергию приведет к еще одной волне резкого роста инфляции… CPI скорее всего превысит 13% г/г, и RPI перешагнет отметку в 15% г/г. Это будет означать, что за последние 2 года цены в фунтах вырастут более, чем на 20%.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #розница #производство

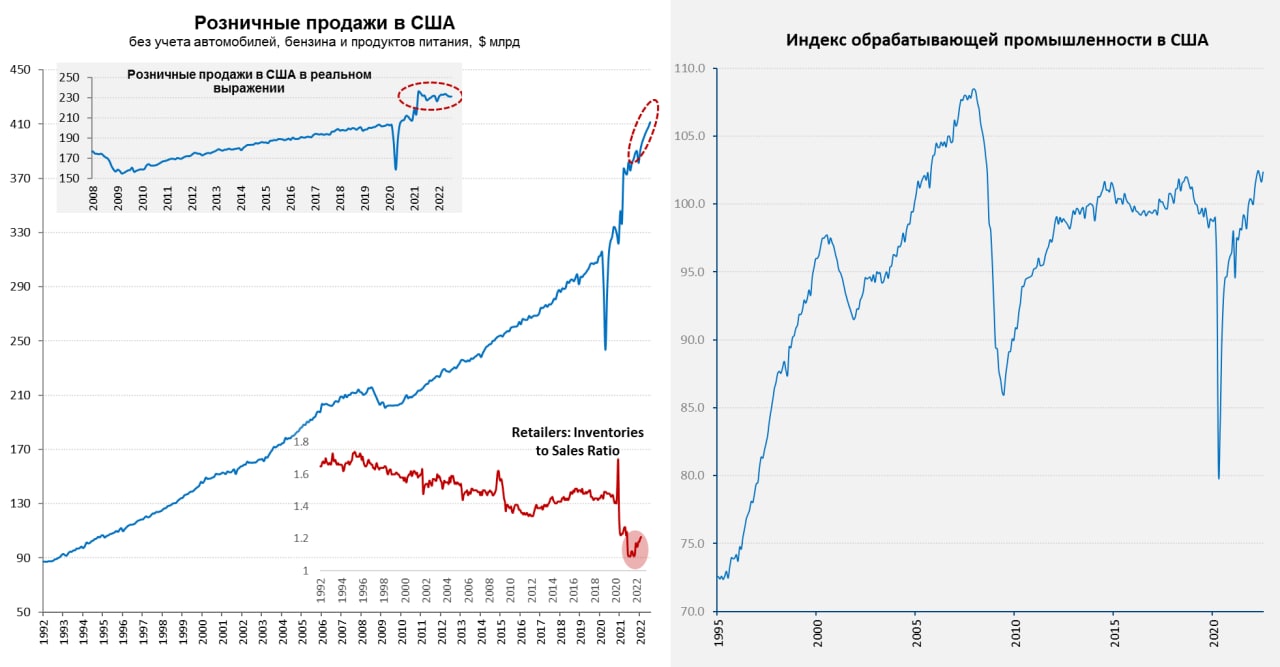

«Тефлоновый» американский потребитель

Вышедшие вчера данные по розничным продажам в США указывают на продолжение стагнации спроса на товары. Розничные продажи в июле не изменились, как и инфляция. Хотя в номинале продажи выросли за последний год на 8.6%, но все это по большей части рост цен, а не физических продаж. Весь последний год реальные розничные продажи в США стагнировали, июль не стал исключением, правда стагнировали они на уровне примерно на 15% выше уровней 2019 года, т.е. американцы пытаются поддерживать сложившийся после массированного роста и стимулов уровень потребления, «подкармливая» своими расходами инфляцию.

Относительно продаж запасы в рознице США остаются низкими, даже, если откинуть проблемный сегмент автомобилей – они ниже доковидных уровней. Учитывая логистические проблемы запасы должны быть больше. Промышленное производство в США за июль на 0.6% м/м и 3.9% г/г, обрабатывающая промышленность выросла на 0.7% м/м и 3.2% г/г, отыграв два месяца падения.

Если смотреть в целом – то американский потребитель демонстрирует «тефлоновое» поведение, практически ни на что не реагируя он поддерживает достигнутый уровень потребления товаров при любых ценах. На самом деле это поведение полностью соответствует настроениям из опросов потребителей. Так что ФРС придется постараться, чтобы что-то здесь изменилось. А, судя из протоколов, хотя ФРС и заявляет о «решительной» борьбе с инфляцией – сами они ни в чем не уверены ...

@truecon

«Тефлоновый» американский потребитель

Вышедшие вчера данные по розничным продажам в США указывают на продолжение стагнации спроса на товары. Розничные продажи в июле не изменились, как и инфляция. Хотя в номинале продажи выросли за последний год на 8.6%, но все это по большей части рост цен, а не физических продаж. Весь последний год реальные розничные продажи в США стагнировали, июль не стал исключением, правда стагнировали они на уровне примерно на 15% выше уровней 2019 года, т.е. американцы пытаются поддерживать сложившийся после массированного роста и стимулов уровень потребления, «подкармливая» своими расходами инфляцию.

Относительно продаж запасы в рознице США остаются низкими, даже, если откинуть проблемный сегмент автомобилей – они ниже доковидных уровней. Учитывая логистические проблемы запасы должны быть больше. Промышленное производство в США за июль на 0.6% м/м и 3.9% г/г, обрабатывающая промышленность выросла на 0.7% м/м и 3.2% г/г, отыграв два месяца падения.

Если смотреть в целом – то американский потребитель демонстрирует «тефлоновое» поведение, практически ни на что не реагируя он поддерживает достигнутый уровень потребления товаров при любых ценах. На самом деле это поведение полностью соответствует настроениям из опросов потребителей. Так что ФРС придется постараться, чтобы что-то здесь изменилось. А, судя из протоколов, хотя ФРС и заявляет о «решительной» борьбе с инфляцией – сами они ни в чем не уверены ...

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #недвижимость #США

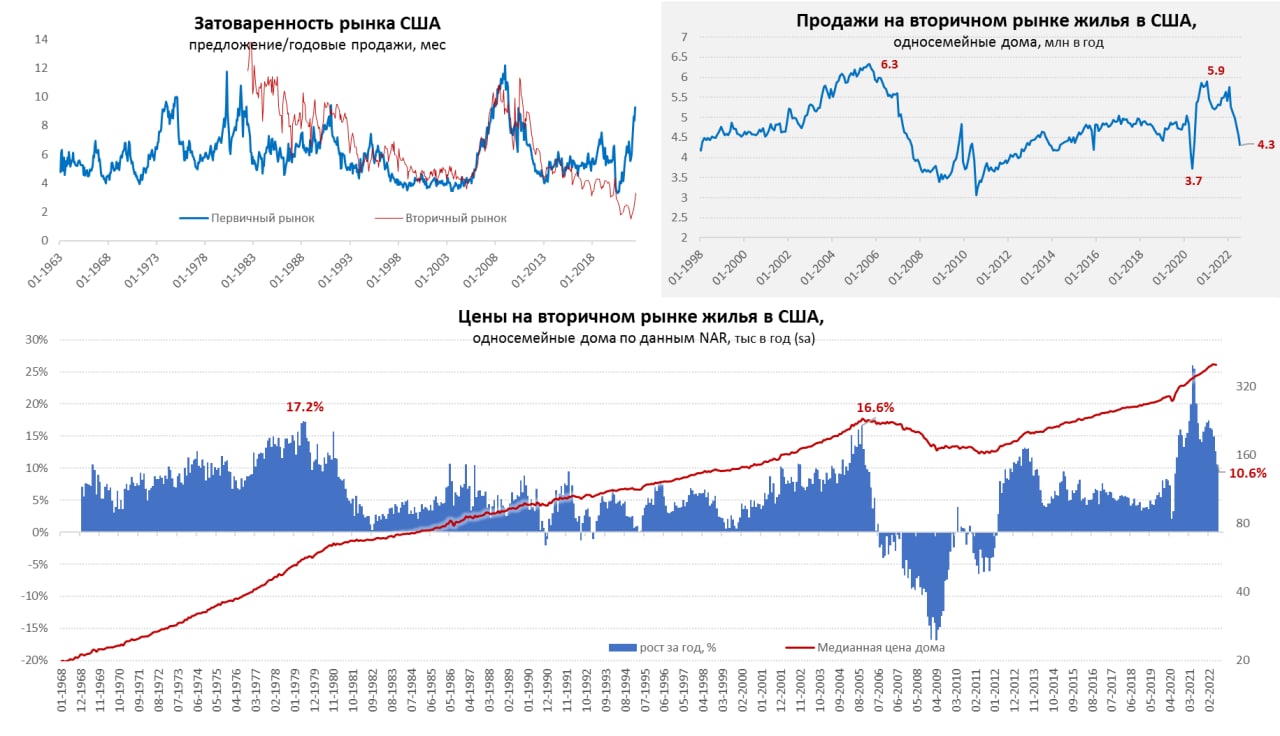

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

{kind=link}

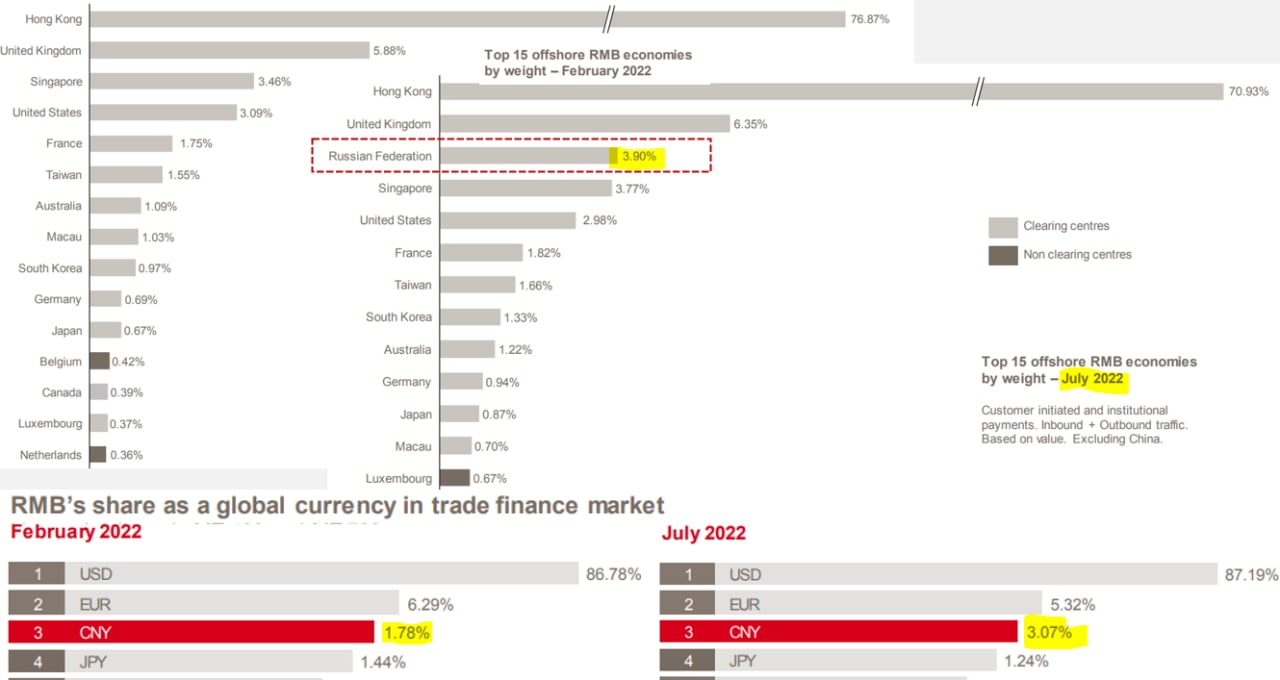

#рубль #Россия #юань #ликвидность #БанкРоссии

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

Инфляция: немецкая ракета ушла в космос

В июле цены производителей в Германии улетели на новые максимумы, прирост составил 5.3% м/м, годовая динамика поставила новый рекорд 37.2% г/г, позади максимумы 1970-х, позади все послевоенные рекорды.

Основным фактором, конечно, стали цены на энергию, которые за месяц подскочили на 14.7% м/м и выросли на 105% г/г. Цены на газ выросли за месяц на 18.8% м/м и 163.8% г/г, электроэнергия подорожала на 125.4% г/г. На этом фоне стремительно растут цены в химической промышленности, в т.ч. удвоились цены на удобрения (что скажется на продуктовых ценах позднее).

Но растут и цены на все остальное, капитальные товары подорожали на 8% г/г, в т.ч. машины (9.7% г/г). Потребительские товары долгосрочного пользования дорожают на 10.9% г/г, краткосрочного пользования – на 16.2% г/г, продукты питания за год подорожали на 21.1% г/г, молоко прибавило 32.2% г/г, мясо 23.5% г/г.

Остается только с интересом наблюдать за этим полетом...

Инфляция: немецкая ракета ушла в космос

В июле цены производителей в Германии улетели на новые максимумы, прирост составил 5.3% м/м, годовая динамика поставила новый рекорд 37.2% г/г, позади максимумы 1970-х, позади все послевоенные рекорды.

Основным фактором, конечно, стали цены на энергию, которые за месяц подскочили на 14.7% м/м и выросли на 105% г/г. Цены на газ выросли за месяц на 18.8% м/м и 163.8% г/г, электроэнергия подорожала на 125.4% г/г. На этом фоне стремительно растут цены в химической промышленности, в т.ч. удвоились цены на удобрения (что скажется на продуктовых ценах позднее).

Но растут и цены на все остальное, капитальные товары подорожали на 8% г/г, в т.ч. машины (9.7% г/г). Потребительские товары долгосрочного пользования дорожают на 10.9% г/г, краткосрочного пользования – на 16.2% г/г, продукты питания за год подорожали на 21.1% г/г, молоко прибавило 32.2% г/г, мясо 23.5% г/г.

Остается только с интересом наблюдать за этим полетом...

{kind=link}