Forwarded from Банк России

Развитие финансового рынка в условиях санкционных ограничений — доклад Банка России для обсуждения с участниками рынка и экспертным сообществом

📌В числе приоритетов на ближайшее время — восстановление устойчивости финансовых организаций и их участие в структурной трансформации экономики. Банк России готов оценивать возможность введения риск-ориентированных регуляторных стимулов для участия банков в трансформационных проектах по мере восстановления их капитала. При этом должны быть выработаны критерии таких проектов. Существенно возрастет роль институтов развития и государственных гарантий, крайне важно расширение долговых и долевых инструментов для финансирования экономического развития.

📌Блокировка российских активов недружественными странами, а также операционные ограничения на проведение расчетов в основных мировых резервных валютах создают риски для граждан и бизнеса при использовании доллара США и евро. Банк России будет содействовать ускорению естественного процесса девалютизации и вводить дополнительные меры, направленные на сокращение банковских операций в таких валютах. А также решать проблемы с заблокированными активами.

📌Важное условие развития финансового рынка — раскрытие информации, нужно вернуться к публикации финансовой отчетности. Банк России будет создавать условия для развития национальных финансовых и товарных индикаторов, которые могут использоваться при заключении сделок и для анализа рынка.

Документ комментирует Михаил Ковригин, директор Департамента стратегического развития финансового рынка 👇

📌В числе приоритетов на ближайшее время — восстановление устойчивости финансовых организаций и их участие в структурной трансформации экономики. Банк России готов оценивать возможность введения риск-ориентированных регуляторных стимулов для участия банков в трансформационных проектах по мере восстановления их капитала. При этом должны быть выработаны критерии таких проектов. Существенно возрастет роль институтов развития и государственных гарантий, крайне важно расширение долговых и долевых инструментов для финансирования экономического развития.

📌Блокировка российских активов недружественными странами, а также операционные ограничения на проведение расчетов в основных мировых резервных валютах создают риски для граждан и бизнеса при использовании доллара США и евро. Банк России будет содействовать ускорению естественного процесса девалютизации и вводить дополнительные меры, направленные на сокращение банковских операций в таких валютах. А также решать проблемы с заблокированными активами.

📌Важное условие развития финансового рынка — раскрытие информации, нужно вернуться к публикации финансовой отчетности. Банк России будет создавать условия для развития национальных финансовых и товарных индикаторов, которые могут использоваться при заключении сделок и для анализа рынка.

Документ комментирует Михаил Ковригин, директор Департамента стратегического развития финансового рынка 👇

#ставки #BOE #инфляция

Изображая борьбу с инфляцией ...

...Банк Англии повысил ставку на 50 б.п. до 1.75%, совершил этот подвиг британский ЦБ на фоне повышения прогноза по инфляции до «чуть более чем 13% в 4 квартале» и это почти на 3 п.п выше, чем ожидалось в майском отчете и сильно выше текущих 9.4%. "Борьба" с инфляцией набирает обороты, или скорее имитация этой борьбы.

В целом Банк Англии достаточно обреченно констатирует, что реальные доходы будут падать в ближайшие пару лет, инфляция сама снизится, а риски для прогноза «исключительно велики».

P.S.: Один из членов заседания предпочел бы повысить ставку на 25 б.п.

@truecon

Изображая борьбу с инфляцией ...

...Банк Англии повысил ставку на 50 б.п. до 1.75%, совершил этот подвиг британский ЦБ на фоне повышения прогноза по инфляции до «чуть более чем 13% в 4 квартале» и это почти на 3 п.п выше, чем ожидалось в майском отчете и сильно выше текущих 9.4%. "Борьба" с инфляцией набирает обороты, или скорее имитация этой борьбы.

В целом Банк Англии достаточно обреченно констатирует, что реальные доходы будут падать в ближайшие пару лет, инфляция сама снизится, а риски для прогноза «исключительно велики».

P.S.: Один из членов заседания предпочел бы повысить ставку на 25 б.п.

@truecon

#Россия #рубль #доллар

Frank Media написал, что "Объем валютных вкладов россиян сократился в два раза с начала года".

Так то оно так, но все же это в рублях ... все-таки курс доллара на конец июня был 51.1 руб./долл. Если посмотреть в пересчете на доллары (все-таки это валютные депозиты), то на самом деле объем средств населения в валюте после резкого сокращения почти на $20 млрд в феврале-марте, немного подрос на пару миллиардов в мае и практически не изменился в июне, составляя сейчас $72.4 млрд.

P.S.: Учитывая повсеместные комиссии в июле-августе процесс сокращения скорее всего возобновился.

Frank Media написал, что "Объем валютных вкладов россиян сократился в два раза с начала года".

Так то оно так, но все же это в рублях ... все-таки курс доллара на конец июня был 51.1 руб./долл. Если посмотреть в пересчете на доллары (все-таки это валютные депозиты), то на самом деле объем средств населения в валюте после резкого сокращения почти на $20 млрд в феврале-марте, немного подрос на пару миллиардов в мае и практически не изменился в июне, составляя сейчас $72.4 млрд.

P.S.: Учитывая повсеместные комиссии в июле-августе процесс сокращения скорее всего возобновился.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

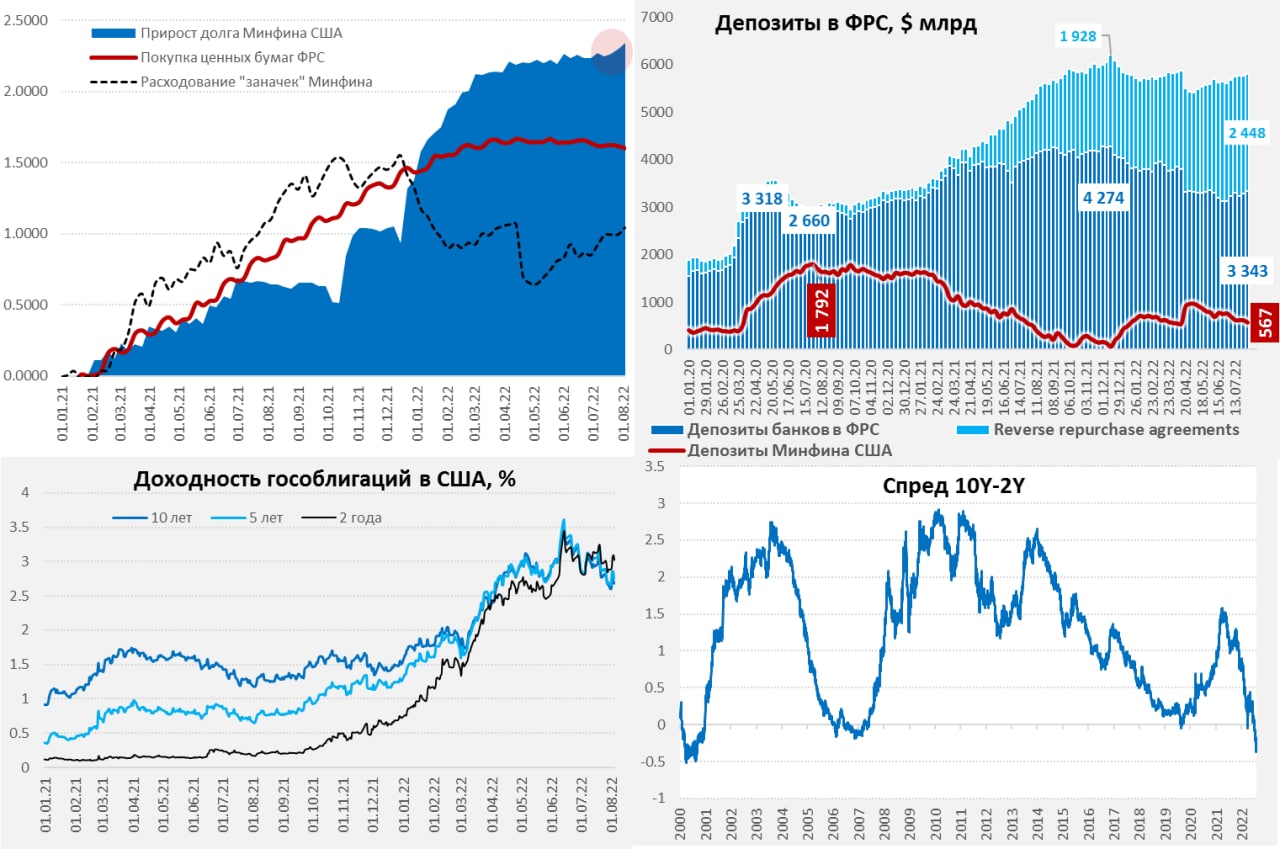

Долларов много, но цикл завершается

Давно не смотрел баланс ФРС, отчасти потому, что пока здесь ничего выдающегося не происходит – все достаточно ожидаемо, летом я уже писал, что до сентября проблем здесь быть не должно - так и есть. В последнее время в западной прессе проскочило несколько материалов об ухудшении ситуации с долларовой ликвидностью пока это скорее притянуто за уши, в реальности никакого здесь ухудшения нет, а скорее даже наоборот.

Хотя за последнюю неделю ФРС сократила свой портфель ценных бумаг на $14.9 млрд, сбросив с баланса гособлигаций на $16.9 млрд, но за последние 4 недели портфель ценных бумаг сократился на скромные $17 млрд.

Все это с лихвой было компенсировано Минфином США, который только за последнюю неделю потратил со своих счетов в ФРС $48.9 млрд. За последние 4 недели ведомство Йеллен добавило в систему $121.4 млрд, сократив средства на счетах в ФРС до $566.6 млрд. Все это с лихвой компенсирует действия ФРС, потому банковская ликвидность продолжала расти. Объем долларов у банков на счетах в ФРС вырос в последние недели до $3.34 трлн, а объем обратного РЕПО до $2.45 трлн. Удивительным образом это совпадает с оптимизмом на фондовых рынках ...

Дальше ситуация с ликвидностью должна начать ухудшаться, но процессы не будут развиваться линейно. Минфин США уже начал занимать в июле немного нарастив долг (<$100 млрд), но это обусловлено высоким сезонно июльским дефицитом бюджета. В августе тоже дефицит, плюс Минфин США явно перестарался с расходами «заначек» и на конец квартала они хотят иметь $650 на счетах в ФРС. Но в августе дефицит и Минфин США планирует занять не так уж много ~$120 млрд и QT еще половинчатое. В сентябре, когда ФРС удвоит объем QT до $95 млрд бюджет обычно в профиците, или небольшом дефиците. Правда Минфину США нужно будет отложить в заначку около $80-90 млрд, потому в сентябре он тоже планирует и наращивать долг на ~$140 млрд.

Что все это означает: в последнее время, несмотря на QT, долларовая ликвидность только росла за счет щедрости Минфина США – это поддерживало рынки, но этот период заканчивается. В августе-сентябре Минфин США планирует занять около $260 млрд, из которых $80-90 уйдет на счета в ФРС, а ФРС должна сократить портфель на ~$140 млрд. Т.е. с рынка уйдет ~$200...250 млрд ликвидности и придет примерно столько же новых долгов Минфина. Еще интереснее будет в 4 квартале, когда Минфин США будет занимать около $0.4 трлн, а QT ФРС войдет в активную фазу по $95 млрд в месяц, т.е. ФРС заберет около $0.3 трлн. Вот здесь рынкам уже будет не так комфортно.

@truecon

Долларов много, но цикл завершается

Давно не смотрел баланс ФРС, отчасти потому, что пока здесь ничего выдающегося не происходит – все достаточно ожидаемо, летом я уже писал, что до сентября проблем здесь быть не должно - так и есть. В последнее время в западной прессе проскочило несколько материалов об ухудшении ситуации с долларовой ликвидностью пока это скорее притянуто за уши, в реальности никакого здесь ухудшения нет, а скорее даже наоборот.

Хотя за последнюю неделю ФРС сократила свой портфель ценных бумаг на $14.9 млрд, сбросив с баланса гособлигаций на $16.9 млрд, но за последние 4 недели портфель ценных бумаг сократился на скромные $17 млрд.

Все это с лихвой было компенсировано Минфином США, который только за последнюю неделю потратил со своих счетов в ФРС $48.9 млрд. За последние 4 недели ведомство Йеллен добавило в систему $121.4 млрд, сократив средства на счетах в ФРС до $566.6 млрд. Все это с лихвой компенсирует действия ФРС, потому банковская ликвидность продолжала расти. Объем долларов у банков на счетах в ФРС вырос в последние недели до $3.34 трлн, а объем обратного РЕПО до $2.45 трлн. Удивительным образом это совпадает с оптимизмом на фондовых рынках ...

Дальше ситуация с ликвидностью должна начать ухудшаться, но процессы не будут развиваться линейно. Минфин США уже начал занимать в июле немного нарастив долг (<$100 млрд), но это обусловлено высоким сезонно июльским дефицитом бюджета. В августе тоже дефицит, плюс Минфин США явно перестарался с расходами «заначек» и на конец квартала они хотят иметь $650 на счетах в ФРС. Но в августе дефицит и Минфин США планирует занять не так уж много ~$120 млрд и QT еще половинчатое. В сентябре, когда ФРС удвоит объем QT до $95 млрд бюджет обычно в профиците, или небольшом дефиците. Правда Минфину США нужно будет отложить в заначку около $80-90 млрд, потому в сентябре он тоже планирует и наращивать долг на ~$140 млрд.

Что все это означает: в последнее время, несмотря на QT, долларовая ликвидность только росла за счет щедрости Минфина США – это поддерживало рынки, но этот период заканчивается. В августе-сентябре Минфин США планирует занять около $260 млрд, из которых $80-90 уйдет на счета в ФРС, а ФРС должна сократить портфель на ~$140 млрд. Т.е. с рынка уйдет ~$200...250 млрд ликвидности и придет примерно столько же новых долгов Минфина. Еще интереснее будет в 4 квартале, когда Минфин США будет занимать около $0.4 трлн, а QT ФРС войдет в активную фазу по $95 млрд в месяц, т.е. ФРС заберет около $0.3 трлн. Вот здесь рынкам уже будет не так комфортно.

@truecon

{kind=link}

Forwarded from Кремль. Новости

Владимир Путин подписал Указ о применении специальных экономических мер в финансовой и топливно-энергетической сферах в связи с недружественными действиями некоторых иностранных государств и международных организаций

#экономика #США #безработица #инфляция

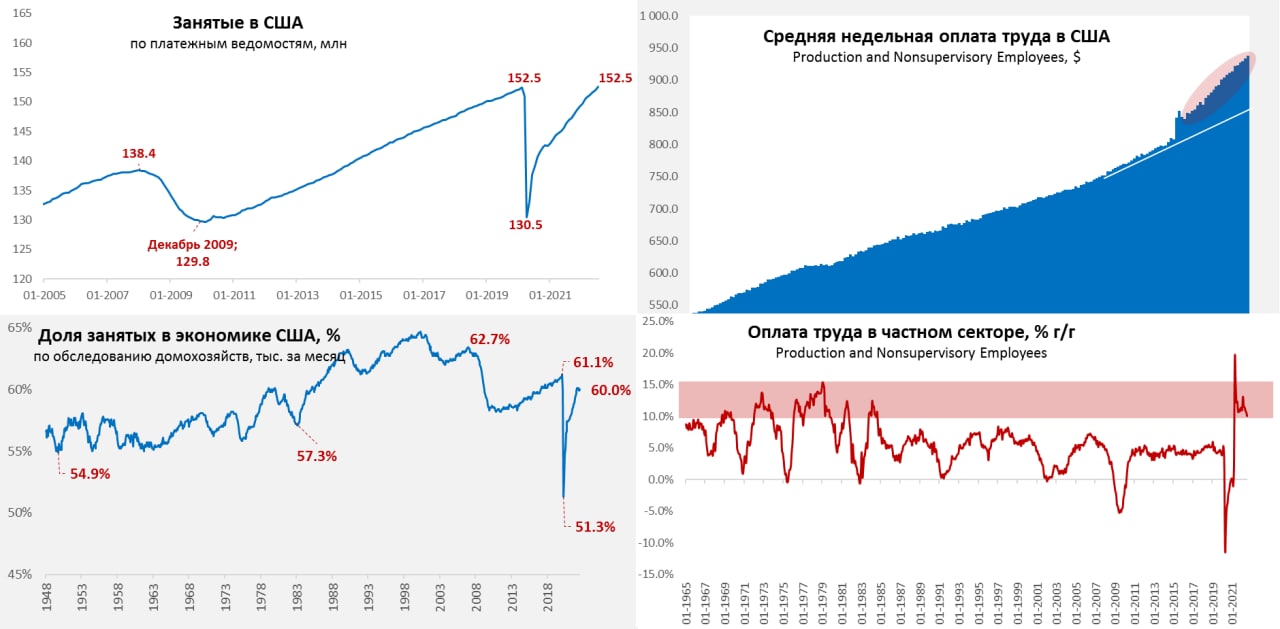

США: рынок труда остается сильно перегретым

Отчет по рынку труда США вышел снова (сюрприз) лучше ожиданий рынка, количество рабочих мест вне с/х выросло на 528 тыс. за месяц, данные за прошлые месяцы немного пересмотрели вверх. Количество занятых составило 152.5 млн, впервые превысив доковидные максимумы.

В частном секторе создана 471 тыс. рабочих мест, из них 402 тыс. в секторе услуг. Уровень безработицы снизился до 3.5%, повторив предковидные минимумы, в свою очередь это были минимумы с 1969 года. Доля занятых по опросам домохозяйств чуть подросла с 59.9% до 60%, а вот участие в рабочей силе, наоборот, сократилось с второй месяц подряд до 62.1% и это говорит о сохранении структурных проблем на рынке труда – рабочая сила не растет, а спрос на нее есть.

Есть один индикатор, его редко смотрят – это количество безработных за вычетом уволенных/уволившихся в предыдущем месяце, так вот он уже несколько месяцев отрицательный, вероятно, указывая на то, что экономика использует все имеющиеся трудовые ресурсы.

Зарплатный импульс в последние месяцы остается достаточно устойчивым на уровне 5-6% роста недельной з/п в год недельной з/п, но т.к. к этому добавляется еще 4-5% роста занятых, то общий импульс держится в районе 10% и выше в год, что исторически очень и очень много и характерно было периодам стагфляции 1970-х.

В целом за последние 2 года рынок потерял несколько миллионов рабочих рук (вне рабочей силы сейчас на 5 млн больше американцев, чем до кризиса) – это одна из причин того, что хотя экономика в стагнации (а то и в рецессии), рынок труда все еще жестко перегрет. А это означает, что вряд ли ФРС сможет что-то сделать с инфляцией не погрузив экономику в жесткую рецессию.

@truecon

США: рынок труда остается сильно перегретым

Отчет по рынку труда США вышел снова (сюрприз) лучше ожиданий рынка, количество рабочих мест вне с/х выросло на 528 тыс. за месяц, данные за прошлые месяцы немного пересмотрели вверх. Количество занятых составило 152.5 млн, впервые превысив доковидные максимумы.

В частном секторе создана 471 тыс. рабочих мест, из них 402 тыс. в секторе услуг. Уровень безработицы снизился до 3.5%, повторив предковидные минимумы, в свою очередь это были минимумы с 1969 года. Доля занятых по опросам домохозяйств чуть подросла с 59.9% до 60%, а вот участие в рабочей силе, наоборот, сократилось с второй месяц подряд до 62.1% и это говорит о сохранении структурных проблем на рынке труда – рабочая сила не растет, а спрос на нее есть.

Есть один индикатор, его редко смотрят – это количество безработных за вычетом уволенных/уволившихся в предыдущем месяце, так вот он уже несколько месяцев отрицательный, вероятно, указывая на то, что экономика использует все имеющиеся трудовые ресурсы.

Зарплатный импульс в последние месяцы остается достаточно устойчивым на уровне 5-6% роста недельной з/п в год недельной з/п, но т.к. к этому добавляется еще 4-5% роста занятых, то общий импульс держится в районе 10% и выше в год, что исторически очень и очень много и характерно было периодам стагфляции 1970-х.

В целом за последние 2 года рынок потерял несколько миллионов рабочих рук (вне рабочей силы сейчас на 5 млн больше американцев, чем до кризиса) – это одна из причин того, что хотя экономика в стагнации (а то и в рецессии), рынок труда все еще жестко перегрет. А это означает, что вряд ли ФРС сможет что-то сделать с инфляцией не погрузив экономику в жесткую рецессию.

@truecon

{kind=link}

Московская биржа предоставляет доступ клиентам-нерезидентам к срочному рынку

С 8 августа 2022 года Московская биржа предоставит возможность совершать операции на срочном рынке клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица[1].

❗️В связи с Указом Президента РФ №520 от 5 августа 2022 года, для предоставления доступа клиентам-нерезидентам на фондовый рынок требуется дополнительная настройка биржевых систем. Дата предоставления доступа на фондовый рынок будет сообщена дополнительно.

Профессиональные участники (банки, брокеры, управляющие компании) могут регистрировать клиентов-нерезидентов на Московской бирже. Для предоставления доступа клиентам участники обязаны провести идентификацию клиентов и их контролирующих лиц, а также предоставить дополнительные сведения о клиентах при их регистрации или внесении изменений в данные, представленные при регистрации.

...

С 8 августа 2022 года Московская биржа предоставит возможность совершать операции на срочном рынке клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица[1].

❗️В связи с Указом Президента РФ №520 от 5 августа 2022 года, для предоставления доступа клиентам-нерезидентам на фондовый рынок требуется дополнительная настройка биржевых систем. Дата предоставления доступа на фондовый рынок будет сообщена дополнительно.

Профессиональные участники (банки, брокеры, управляющие компании) могут регистрировать клиентов-нерезидентов на Московской бирже. Для предоставления доступа клиентам участники обязаны провести идентификацию клиентов и их контролирующих лиц, а также предоставить дополнительные сведения о клиентах при их регистрации или внесении изменений в данные, представленные при регистрации.

...

#долг #инфляция #экономика #Кризис #США #ФРС #доллар

США: потребкредит активно растет

Потребительский кредит по данным ФРС в июне вырос еще на 0.9% м/м, или на $40.2 млрд за месяц, в сумме за три последних месяца он вырос на $99 млрд – это самый активный квартальный прирост, а за год американцы нарастили долг по потребительскому кредитованию на рекордные $330 млрд. В среднем прирост потребительского кредита сейчас идет вдвое активнее, чем до кризиса 2020 года и кредитный импульс здесь держится на уровне $400 млрд в год. Отчеты банковской системы пока указывают, что и в июле ситуация не изменилась – американцы продолжают агрессивно наращивать долги по кредитным картам, пытаясь поддержать свое потребление.

@truecon

США: потребкредит активно растет

Потребительский кредит по данным ФРС в июне вырос еще на 0.9% м/м, или на $40.2 млрд за месяц, в сумме за три последних месяца он вырос на $99 млрд – это самый активный квартальный прирост, а за год американцы нарастили долг по потребительскому кредитованию на рекордные $330 млрд. В среднем прирост потребительского кредита сейчас идет вдвое активнее, чем до кризиса 2020 года и кредитный импульс здесь держится на уровне $400 млрд в год. Отчеты банковской системы пока указывают, что и в июле ситуация не изменилась – американцы продолжают агрессивно наращивать долги по кредитным картам, пытаясь поддержать свое потребление.

@truecon

#Китай #экономика #импорт #экспорт #нефть

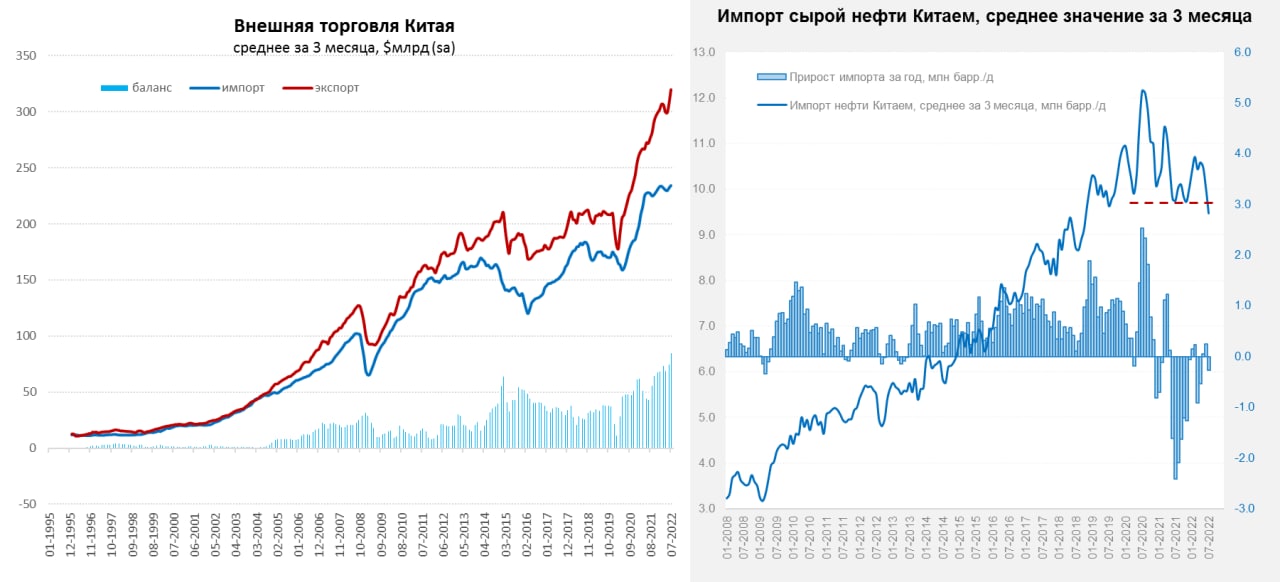

Китай – рекорды внешней торговли и резкий рост экспорта в РФ

Китай в июле продемонстрировал просто прекрасные данные по внешней торговле, экспорт составил практически $333 млрд и вырос за год на 17.9%, импорт составил $231.7 млрд и вырос за год на 2.4%, в итоге сальдо внешней торговли выросло до рекордных $101.7 млрд за месяц. В целом за 12 месяцев сальдо внешней торговли составило $869 млрд.

Импорт нефти, после снижения в июне до 8.8 мб/д, в июле остался на этих же уровнях, хотя потратил на него Китай чуть больше ($30.2 млрд), т.к. средняя импортная цена выросла до $110.3 долл./барр. Средний за 3 месяца объем импорта нефти снизился до 9.5 мб/д – это всего на 0.3 мб/д меньше, чем годом ранее, т.к. в прошлом году Китай тоже резко сокращал импорт летом, то база низкая. Но в целом видно, что после массированной скупки в 2020 году, импорт нефти Китаем был слабым.

⚡️Экспорт в Россию в июле резко вырос до $6.8 млрд, что на 35.3% выше июньского значения и 22.2% относительно июля прошлого года. Импорт из России вырос до $10 млрд, что на 2.8% выше уровня июня. В сумме за 7 месяцев года экспорт в Россию составил $36.3 млрд (+5.2% г/г), а импорт $61.4 млрд (+48.8% г/г). В сумме за 7 месяцев года товарооборот между странами вырос на 29% г/г.

‼️Дефицит торговли Китая с Россией сократился до $3.2 млрд в июле, с $4.7 млрд в июне и $5.9 млрд с мае – это одна из причин остановки укрепления рубля, вместе с резким сокращением экспорта газа в Европу.

В целом это говорит о том, что в июле Китай резко наращивал поставки в Россию и в общем-то не торопился наращивать импорт нефти.

@truecon

Китай – рекорды внешней торговли и резкий рост экспорта в РФ

Китай в июле продемонстрировал просто прекрасные данные по внешней торговле, экспорт составил практически $333 млрд и вырос за год на 17.9%, импорт составил $231.7 млрд и вырос за год на 2.4%, в итоге сальдо внешней торговли выросло до рекордных $101.7 млрд за месяц. В целом за 12 месяцев сальдо внешней торговли составило $869 млрд.

Импорт нефти, после снижения в июне до 8.8 мб/д, в июле остался на этих же уровнях, хотя потратил на него Китай чуть больше ($30.2 млрд), т.к. средняя импортная цена выросла до $110.3 долл./барр. Средний за 3 месяца объем импорта нефти снизился до 9.5 мб/д – это всего на 0.3 мб/д меньше, чем годом ранее, т.к. в прошлом году Китай тоже резко сокращал импорт летом, то база низкая. Но в целом видно, что после массированной скупки в 2020 году, импорт нефти Китаем был слабым.

⚡️Экспорт в Россию в июле резко вырос до $6.8 млрд, что на 35.3% выше июньского значения и 22.2% относительно июля прошлого года. Импорт из России вырос до $10 млрд, что на 2.8% выше уровня июня. В сумме за 7 месяцев года экспорт в Россию составил $36.3 млрд (+5.2% г/г), а импорт $61.4 млрд (+48.8% г/г). В сумме за 7 месяцев года товарооборот между странами вырос на 29% г/г.

‼️Дефицит торговли Китая с Россией сократился до $3.2 млрд в июле, с $4.7 млрд в июне и $5.9 млрд с мае – это одна из причин остановки укрепления рубля, вместе с резким сокращением экспорта газа в Европу.

В целом это говорит о том, что в июле Китай резко наращивал поставки в Россию и в общем-то не торопился наращивать импорт нефти.

@truecon

{kind=link}

‼️В последнее время Банк России выявляет случаи, когда брокеры предлагают своим клиентам приобрести в иностранных юрисдикциях ценные бумаги у нерезидентов c обещаниями перевести такие активы в российские депозитарии.

Регулятор обращает внимание инвесторов на риски, которые возникают у них при участии в предлагаемых брокерами сделках. Инвесторы не смогут свободно распоряжаться приобретенными бумагами, а также нет гарантий получения ожидаемого финансового результата.

Брокерам при размещении подобного рода объявлений необходимо информировать клиентов обо всех рисках приобретения за рубежом ценных бумаг у нерезидентов из недружественных стран. При этом депозитарии и брокеры при совершении операций с ценными бумагами должны соблюдать требования законодательства и указов Президента России. Поэтому Банк России рекомендует в рамках комплаенс-процедур анализировать даты приобретения ценных бумаг и проверять контрагентов по сделкам.

Кроме того, Банк России для предотвращения совершения спекулятивных операций и их негативного влияния на российские котировки ввел дополнительные ограничения. В частности, депозитарии и регистраторы в течение 6 месяцев не смогут проводить операции с ценными бумагами, зачисленными со счетов иностранных депозитариев или уполномоченных держателей, за исключением бумаг, приобретенных до 1 марта 2022 года. Также в полугодовой «карантин» попадают ценные бумаги, которые были куплены нерезидентами из дружественных стран и контролируемыми иностранными компаниями (кроме резидентов Республики Беларусь) у других нерезидентов в период с 25 июня 2022 года и до даты переквалификации счета депо типа «С» в обычный счет депо. К тому же депозитариям предписано вести обособленный учет таких активов.

Банк России уточняет, что данные ограничения не распространяются на акции, полученные в результате погашения депозитарных расписок, если инвестор владел ими до 1 марта 2022 года. Нововведения не коснутся акций, которые будут получены в связи с исполнением договора займа ценных бумаг или второй части сделки репо, когда по первой части сделки передавались депозитарные расписки, удостоверяющие права в отношении таких акций. Также исключаются случаи, когда на сделки было получено разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации.

Регулятор обращает внимание инвесторов на риски, которые возникают у них при участии в предлагаемых брокерами сделках. Инвесторы не смогут свободно распоряжаться приобретенными бумагами, а также нет гарантий получения ожидаемого финансового результата.

Брокерам при размещении подобного рода объявлений необходимо информировать клиентов обо всех рисках приобретения за рубежом ценных бумаг у нерезидентов из недружественных стран. При этом депозитарии и брокеры при совершении операций с ценными бумагами должны соблюдать требования законодательства и указов Президента России. Поэтому Банк России рекомендует в рамках комплаенс-процедур анализировать даты приобретения ценных бумаг и проверять контрагентов по сделкам.

Кроме того, Банк России для предотвращения совершения спекулятивных операций и их негативного влияния на российские котировки ввел дополнительные ограничения. В частности, депозитарии и регистраторы в течение 6 месяцев не смогут проводить операции с ценными бумагами, зачисленными со счетов иностранных депозитариев или уполномоченных держателей, за исключением бумаг, приобретенных до 1 марта 2022 года. Также в полугодовой «карантин» попадают ценные бумаги, которые были куплены нерезидентами из дружественных стран и контролируемыми иностранными компаниями (кроме резидентов Республики Беларусь) у других нерезидентов в период с 25 июня 2022 года и до даты переквалификации счета депо типа «С» в обычный счет депо. К тому же депозитариям предписано вести обособленный учет таких активов.

Банк России уточняет, что данные ограничения не распространяются на акции, полученные в результате погашения депозитарных расписок, если инвестор владел ими до 1 марта 2022 года. Нововведения не коснутся акций, которые будут получены в связи с исполнением договора займа ценных бумаг или второй части сделки репо, когда по первой части сделки передавались депозитарные расписки, удостоверяющие права в отношении таких акций. Также исключаются случаи, когда на сделки было получено разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации.

www.cbr.ru

Банк России ограничил некоторые спекулятивные сделки на фондовом рынке для сохранения финансовой стабильности | Банк России

Forwarded from Банк России

✉️ Нерезиденты из дружественных стран и зарубежные компании, конечными бенефициарами которых являются российские юридические или физические лица, смогут с 8 августа торговать на Московской Бирже.

Ответственность за достоверную идентификацию нерезидентов будут нести брокеры и управляющие компании. Об этом говорится в информационном письме Банка России.

Для предоставления допуска к торгам профучастники обязаны проверить, резидентом какой страны является иностранный клиент. Если брокер предоставит бирже недостоверную информацию о нем, Банк России будет применять меры надзорного реагирования.

Ответственность за достоверную идентификацию нерезидентов будут нести брокеры и управляющие компании. Об этом говорится в информационном письме Банка России.

Для предоставления допуска к торгам профучастники обязаны проверить, резидентом какой страны является иностранный клиент. Если брокер предоставит бирже недостоверную информацию о нем, Банк России будет применять меры надзорного реагирования.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

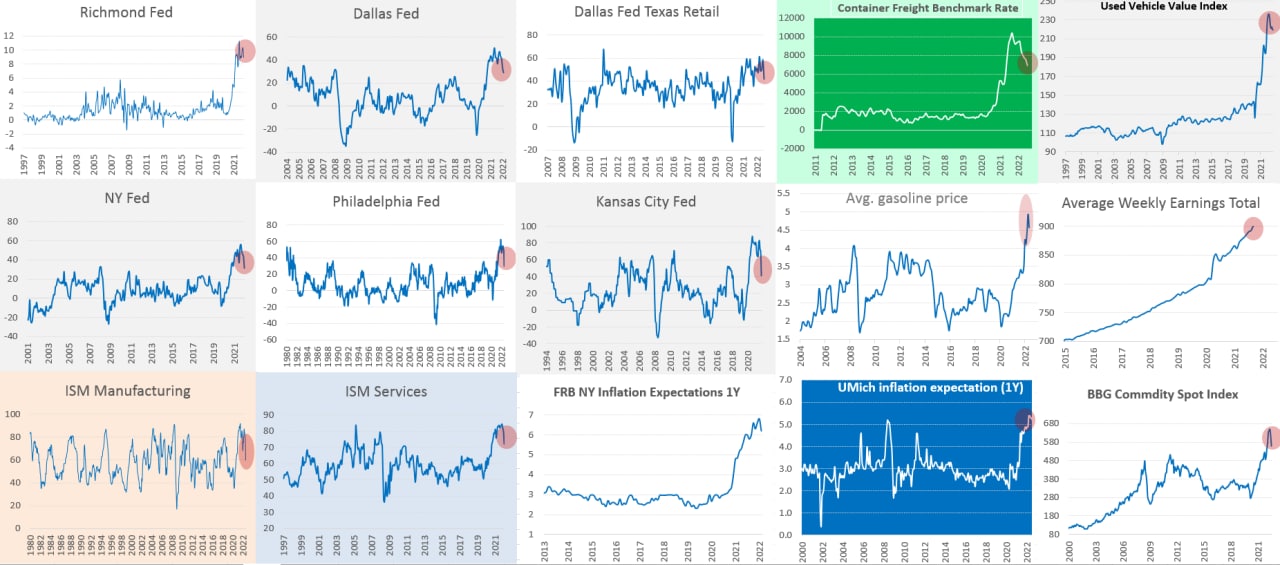

Инфляция в США – пора передохнуть

Июльские отчеты резервных банков по деловой активности в целом достаточно дружно продемонстрировали приседание отпускных цен в июле, где-то сильнее, где-то слабее, но показатели отошли от своих максимумов. По большей части это связано, конечно, с той частью, которую относят к инфляции издержек: ресурсы, нефть и бензин, стоимость транспортировки. Здесь очевидная коррекция на фоне нарастающих экономических проблем. Цены на бензин, после взлета в июне на 11%, снизились на 7.5% в июле - это должно дать значимый эффект на снижение инфляции в июле (~0.3 п.п.). Подержанные автомобили особо не менялись в ценах после небольшой коррекции, но эффект этого фактора себя уже исчерпал раньше. Тарифы на морские контейнерные перевозки уже существенно ниже прошлогоднего уровня, т.е. этот фактор уже тоже не себя исчерпал. В целом цены на ресурсы (Bloomberg Commodity Spot) в июле снова припали, но во второй половине месяца падение прекратилось и часть товаров чуть подросла.

Временное уходит, а инфляция остается высокой, более устойчивое и постоянное никуда не делось: зарплаты растут, аренда дорожает, кредиты растут, а малый бизнес (в основном это услуги) пока сохраняет высокий уровень вакансий, повышает компенсации и цены. В июле по общей инфляции рисуется в район ~0.3% м/м, но т.к. в прошлом году в июле-сентябре тоже снижалась инфляция, годовые показатели снизятся не очень значительно. Пока устойчивые уровни инфляции остаются сильно выше любых целей ФРС в районе 5.5-6% и реальные ставки здесь глубоко отрицательные. Но для ФРС важны скорее инфляционные ожидания, а они начали приседать, что даст возможность ФРС сильно притормозить в конце осени - зимой свою активность (тем более выборы в ноябре...).

P.S.: Стагфляция 70-х развивалась в три захода, сейчас все будет иначе, но тоже интересно

@truecon

Инфляция в США – пора передохнуть

Июльские отчеты резервных банков по деловой активности в целом достаточно дружно продемонстрировали приседание отпускных цен в июле, где-то сильнее, где-то слабее, но показатели отошли от своих максимумов. По большей части это связано, конечно, с той частью, которую относят к инфляции издержек: ресурсы, нефть и бензин, стоимость транспортировки. Здесь очевидная коррекция на фоне нарастающих экономических проблем. Цены на бензин, после взлета в июне на 11%, снизились на 7.5% в июле - это должно дать значимый эффект на снижение инфляции в июле (~0.3 п.п.). Подержанные автомобили особо не менялись в ценах после небольшой коррекции, но эффект этого фактора себя уже исчерпал раньше. Тарифы на морские контейнерные перевозки уже существенно ниже прошлогоднего уровня, т.е. этот фактор уже тоже не себя исчерпал. В целом цены на ресурсы (Bloomberg Commodity Spot) в июле снова припали, но во второй половине месяца падение прекратилось и часть товаров чуть подросла.

Временное уходит, а инфляция остается высокой, более устойчивое и постоянное никуда не делось: зарплаты растут, аренда дорожает, кредиты растут, а малый бизнес (в основном это услуги) пока сохраняет высокий уровень вакансий, повышает компенсации и цены. В июле по общей инфляции рисуется в район ~0.3% м/м, но т.к. в прошлом году в июле-сентябре тоже снижалась инфляция, годовые показатели снизятся не очень значительно. Пока устойчивые уровни инфляции остаются сильно выше любых целей ФРС в районе 5.5-6% и реальные ставки здесь глубоко отрицательные. Но для ФРС важны скорее инфляционные ожидания, а они начали приседать, что даст возможность ФРС сильно притормозить в конце осени - зимой свою активность (тем более выборы в ноябре...).

P.S.: Стагфляция 70-х развивалась в три захода, сейчас все будет иначе, но тоже интересно

@truecon

{kind=link}

Движение в юань продолжается...

Московская биржа повышает удобство операций репо с расчетами в юанях

С 15 августа 2022 года Московская биржа расширяет на денежном рынке время торгов для заключения сделок репо с центральным контрагентом (ЦК) с расчетами в китайских юанях и удлиняет по ним сроки расчетов. Нововведение предоставит новые возможности профессиональным участникам рынка и их клиентам и повысит удобство операций с расчетами в китайских юанях.

Торги в режиме безадресного и адресного репо с ЦК с расчетами в китайских юанях с 15 августа будут проводиться с 10:00 до 19:00. Сейчас сделки заключаются с 10:00 до 12:00. Таким образом, расписание торгов с расчетами в китайской валюте теперь синхронизировано с торгами в российских рублях, долларах США и евро.

В адресном режиме репо с ЦК участникам торгов и их клиентам станут доступны сделки сроком расчетов до трех месяцев. Сейчас заключать сделки с расчетами в китайских юанях можно только овернайт.

Московская биржа повышает удобство операций репо с расчетами в юанях

С 15 августа 2022 года Московская биржа расширяет на денежном рынке время торгов для заключения сделок репо с центральным контрагентом (ЦК) с расчетами в китайских юанях и удлиняет по ним сроки расчетов. Нововведение предоставит новые возможности профессиональным участникам рынка и их клиентам и повысит удобство операций с расчетами в китайских юанях.

Торги в режиме безадресного и адресного репо с ЦК с расчетами в китайских юанях с 15 августа будут проводиться с 10:00 до 19:00. Сейчас сделки заключаются с 10:00 до 12:00. Таким образом, расписание торгов с расчетами в китайской валюте теперь синхронизировано с торгами в российских рублях, долларах США и евро.

В адресном режиме репо с ЦК участникам торгов и их клиентам станут доступны сделки сроком расчетов до трех месяцев. Сейчас заключать сделки с расчетами в китайских юанях можно только овернайт.

Forwarded from ТАСС

Нормы о приостановке исполнения банками своих валютных обязательств перед клиентами касаются только юрлиц и ИП, сообщили в пресс-службе Банка России.

Приостановка обязательств в валюте коснется только тех средств, которые могут поступить на депозиты и счета компаний или ИП после 8 августа. Компании или ИП, решающие хранить деньги в токсичных валютах, будут разделять с банком риск заморозки средств, заявили в ЦБ.

Приостановка обязательств в валюте коснется только тех средств, которые могут поступить на депозиты и счета компаний или ИП после 8 августа. Компании или ИП, решающие хранить деньги в токсичных валютах, будут разделять с банком риск заморозки средств, заявили в ЦБ.

#BOP #доллар #рубль #экономика #Россия

А баланс все пухнет ... валюты все больше

"По предварительной оценке Банка России, профицит текущего счета платежного баланса Российской Федерации в январе-июле 2022 года продолжил рост и составил $166.6 млрд США, что более чем в 3 раза выше показателя соответствующего периода 2021 года. "

В январе-июне положительное сальдо текущего счет оценивалось в $138.5 млрд, т.е. положительное сальдо в июле составило $28.1 млрд, что говорит о сохранении крайне высоких объемов профицита внешней торговли .

Баланс товаров и услуг в январе-июле составил $192.4 млрд, учитывая, что в первом полугодии он составлял $158.4 млрд, только за июль положительное сальдо внешней торговли товарами и услугами составило $34 млрд.

@truecon

А баланс все пухнет ... валюты все больше

"По предварительной оценке Банка России, профицит текущего счета платежного баланса Российской Федерации в январе-июле 2022 года продолжил рост и составил $166.6 млрд США, что более чем в 3 раза выше показателя соответствующего периода 2021 года. "

В январе-июне положительное сальдо текущего счет оценивалось в $138.5 млрд, т.е. положительное сальдо в июле составило $28.1 млрд, что говорит о сохранении крайне высоких объемов профицита внешней торговли .

Баланс товаров и услуг в январе-июле составил $192.4 млрд, учитывая, что в первом полугодии он составлял $158.4 млрд, только за июль положительное сальдо внешней торговли товарами и услугами составило $34 млрд.

@truecon

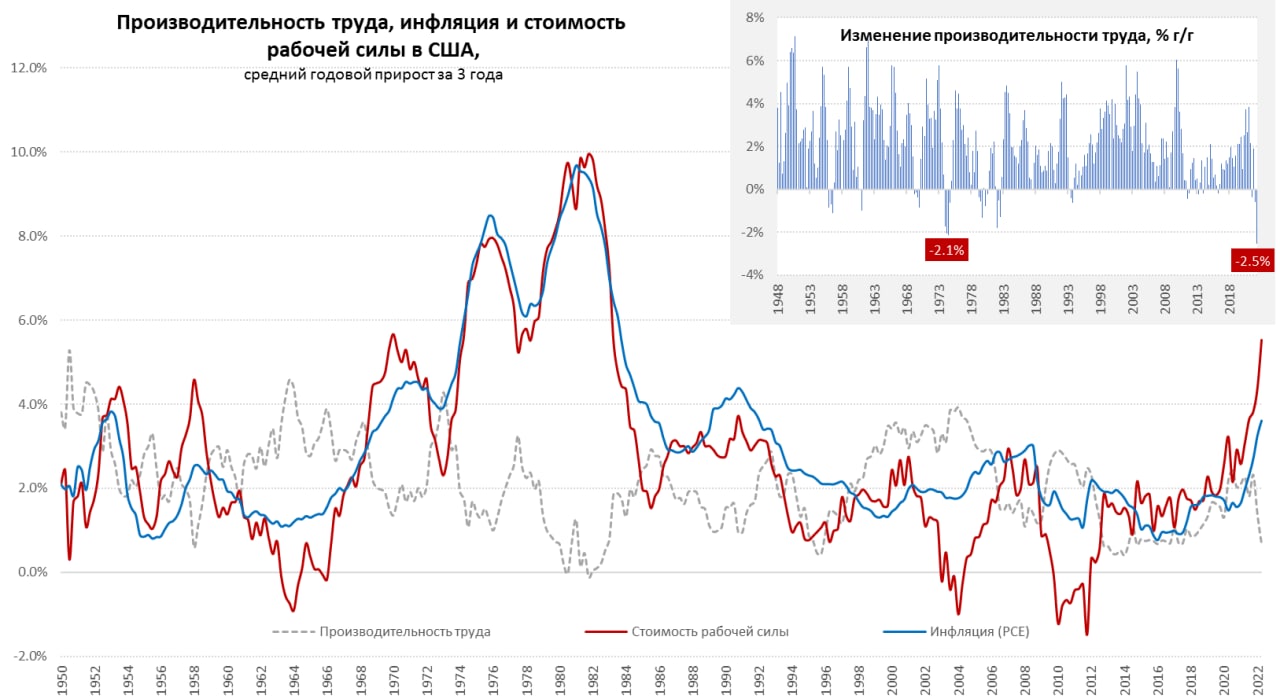

#экономика #США #безработица #инфляция

Инфляционная конструкция...

Уже в прошлом году было понятно, что ситуация развивается совершенно иначе, чем в 2000 и 2008 годах, но налет «временности» инфляции сохранялся. Сейчас в ФРС уже не говорят о временности, а ситуация во втором квартале становилась только хуже. После падения производительности труда в США на 7.3% кв/кв (saar) и взлета стоимости рабочей силы на 12.6% кв/кв (saar) в первом квартале, во втором ситуация стала лишь немногим менее интенсивной. По итогам второго квартала производительно падает на 4.6% кв/кв (saar), а стоимость рабочей силы растет на 10.4% кв/кв (saar). И это никакой не бензин и продукты питания – это намного более значимые истории для текущей инфляционной картинки.

Относительно прошлого года производительность труда в США упала на максимальные за послевоенный период 2.5% г/г, а стоимость рабочей силы выросла на максимальные с 1982 года 9.5% г/г. Если же смотреть более длинный, сглаженный трехлетний импульс, то производительность труда в США росла на 0.7% ежегодно, а стоимость рабочей силы на 5.5% ежегодно.

Стремительное расхождение в разные стороны производительности и стоимости рабочей силы, рисует далеко не временную историю - это очевидная инфляционная конструкция . И она не зависит от условных цен на нефть, либо другие ресурсы, формируя среднесрочный инфляционный тренд, к которому на среднесрочном горизонте добавятся инфляционные эффекты от энергоперехода и фрагментации/деглобализации...

@truecon

Инфляционная конструкция...

Уже в прошлом году было понятно, что ситуация развивается совершенно иначе, чем в 2000 и 2008 годах, но налет «временности» инфляции сохранялся. Сейчас в ФРС уже не говорят о временности, а ситуация во втором квартале становилась только хуже. После падения производительности труда в США на 7.3% кв/кв (saar) и взлета стоимости рабочей силы на 12.6% кв/кв (saar) в первом квартале, во втором ситуация стала лишь немногим менее интенсивной. По итогам второго квартала производительно падает на 4.6% кв/кв (saar), а стоимость рабочей силы растет на 10.4% кв/кв (saar). И это никакой не бензин и продукты питания – это намного более значимые истории для текущей инфляционной картинки.

Относительно прошлого года производительность труда в США упала на максимальные за послевоенный период 2.5% г/г, а стоимость рабочей силы выросла на максимальные с 1982 года 9.5% г/г. Если же смотреть более длинный, сглаженный трехлетний импульс, то производительность труда в США росла на 0.7% ежегодно, а стоимость рабочей силы на 5.5% ежегодно.

Стремительное расхождение в разные стороны производительности и стоимости рабочей силы, рисует далеко не временную историю - это очевидная инфляционная конструкция . И она не зависит от условных цен на нефть, либо другие ресурсы, формируя среднесрочный инфляционный тренд, к которому на среднесрочном горизонте добавятся инфляционные эффекты от энергоперехода и фрагментации/деглобализации...

@truecon

{kind=link}

#Германия #инфляция #экономика #еврозона #ЕЦБ #евро

Инфляция в Германии - без субсидий все печально

Немецкие статистики опубликовали окончательные данные по инфляции в июле, сами данные соответствуют предварительным оценкам 0.9% м/м и 7.5% г/г (по методологии евростата 0.8% м/м и 8.5% г/г).

В отчете было интересно как они оценят влияние транспортных субсидий, снижения налогов на топливо и пр., но, обычно педантичные немцы, количественных оценок давать не решились, ограничившись общими фразами. Учитывая структуру потребительской корзины, оценить эффект в принципе не сложно – он составляет около 1 п.п. в текущей годовой инфляции, т.е. без субсидий инфляция за июнь-июль не снизилась бы с 7.9% г/г до 7.5% г/г, а выросла до 8.5% г/г. Это говорит о том, что пока как такового замедления инфляции в Германии не наблюдается. 8.5% г/г – это рекорд с января 1951 года, т.е. максимальная инфляция за 71 год.

Но это не предел, осенью завершается действие субсидий и резко вырастут платежи за газ. Если правительство Германии не придумает новые субсидии – то инфляция пойдет штурмовать рекорды 1950-го.

@truecon

Инфляция в Германии - без субсидий все печально

Немецкие статистики опубликовали окончательные данные по инфляции в июле, сами данные соответствуют предварительным оценкам 0.9% м/м и 7.5% г/г (по методологии евростата 0.8% м/м и 8.5% г/г).

В отчете было интересно как они оценят влияние транспортных субсидий, снижения налогов на топливо и пр., но, обычно педантичные немцы, количественных оценок давать не решились, ограничившись общими фразами. Учитывая структуру потребительской корзины, оценить эффект в принципе не сложно – он составляет около 1 п.п. в текущей годовой инфляции, т.е. без субсидий инфляция за июнь-июль не снизилась бы с 7.9% г/г до 7.5% г/г, а выросла до 8.5% г/г. Это говорит о том, что пока как такового замедления инфляции в Германии не наблюдается. 8.5% г/г – это рекорд с января 1951 года, т.е. максимальная инфляция за 71 год.

Но это не предел, осенью завершается действие субсидий и резко вырастут платежи за газ. Если правительство Германии не придумает новые субсидии – то инфляция пойдет штурмовать рекорды 1950-го.

@truecon

{kind=link}

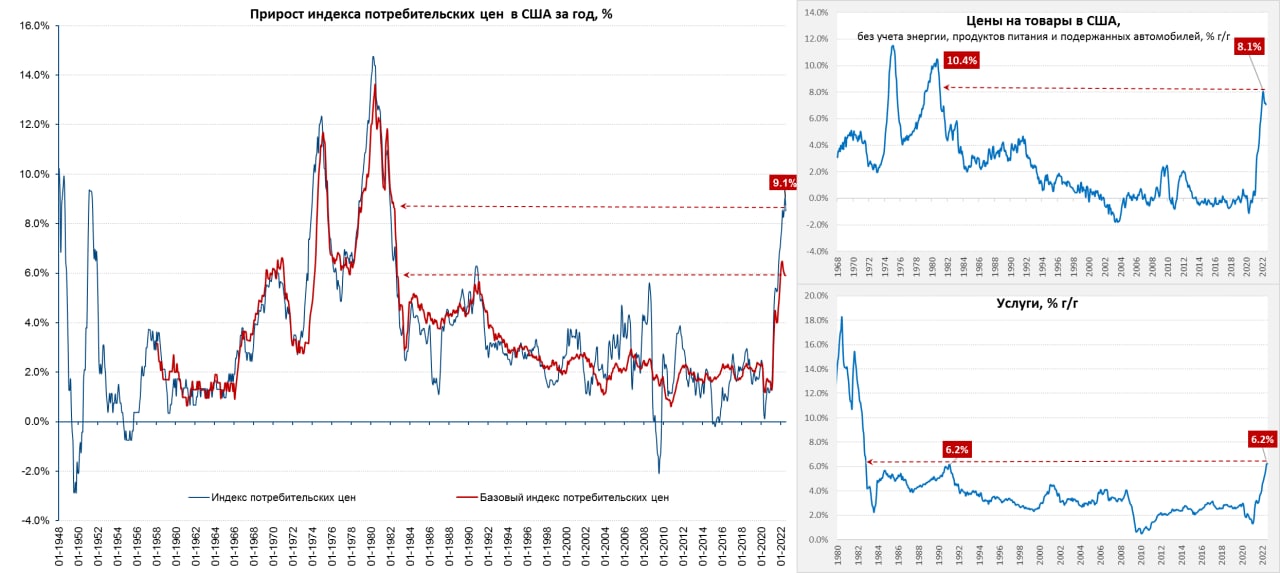

#США #инфляция #экономика

США: первый ноль

Потребительские цены в США за июль не изменились, годовая инфляция присела до 8.5%, что даже немного лучше ожиданий. Базовая инфляция 0.3% м/м и 5.9% г/г

@truecon

США: первый ноль

Потребительские цены в США за июль не изменились, годовая инфляция присела до 8.5%, что даже немного лучше ожиданий. Базовая инфляция 0.3% м/м и 5.9% г/г

@truecon

#США #инфляция #экономика

В июле инфляция в США замедлилась до 0.0% м/м и 8.5% г/г. Основным фактором снижения инфляции, конечно, стали цены на энергию, которые упали на 4.6% м/м, снизив общую инфляцию в июле на 0.4 п.п, практически весь эффект - это цены на бензин. Продолжали дорожать продукты питания (1.1% м/м и 10.9% г/г) – это остается проблемой, но снижение цен на бензин в июле с лихвой нивелировало этот рост. Базовая инфляция составила 0.3% м/м и 5.9% г/г – это чуть лучше ожиданий.

Товары без учета энергии прибавили 7.0% г/г, помогло снижение цен на подержанные автомобили -0.4% м/м и 6.6% г/г. Этот фактор, в прошлом году взметнувший вверх инфляцию, себя исчерпал. Товары без учета продуктов питания, энергии и подержанных автомобилей прибавили 0.4% м/м и 7.1% г/г. Быстро продолжали дорожать товары для дома и личного пользования, медикаменты, новые автомобили, зато немного дешевела одежда.

В услугах рост цен 0.3% м/м и 6.2% г/г – держится на максимумах, но динамика разнонаправленная – резкое снижение цен на авиаперелеты и проживание в отелях (топливо подешевело, а на отдых не хватает) соседствовало с высокими годовыми темпами роста в аренде жилья (6.3% г/г) и медицине (5.1% г/г).

Отчет подтверждает то, что локального пика инфляции мы все же достигли (если не прилетит каких-то новых сюрпризов), но устойчивый инфляционный фон остается в районе 5.5-6%, так что все это вряд ли остановит ФРС от повышения ставок осенью, но они станут осторожнее.

@truecon

В июле инфляция в США замедлилась до 0.0% м/м и 8.5% г/г. Основным фактором снижения инфляции, конечно, стали цены на энергию, которые упали на 4.6% м/м, снизив общую инфляцию в июле на 0.4 п.п, практически весь эффект - это цены на бензин. Продолжали дорожать продукты питания (1.1% м/м и 10.9% г/г) – это остается проблемой, но снижение цен на бензин в июле с лихвой нивелировало этот рост. Базовая инфляция составила 0.3% м/м и 5.9% г/г – это чуть лучше ожиданий.

Товары без учета энергии прибавили 7.0% г/г, помогло снижение цен на подержанные автомобили -0.4% м/м и 6.6% г/г. Этот фактор, в прошлом году взметнувший вверх инфляцию, себя исчерпал. Товары без учета продуктов питания, энергии и подержанных автомобилей прибавили 0.4% м/м и 7.1% г/г. Быстро продолжали дорожать товары для дома и личного пользования, медикаменты, новые автомобили, зато немного дешевела одежда.

В услугах рост цен 0.3% м/м и 6.2% г/г – держится на максимумах, но динамика разнонаправленная – резкое снижение цен на авиаперелеты и проживание в отелях (топливо подешевело, а на отдых не хватает) соседствовало с высокими годовыми темпами роста в аренде жилья (6.3% г/г) и медицине (5.1% г/г).

Отчет подтверждает то, что локального пика инфляции мы все же достигли (если не прилетит каких-то новых сюрпризов), но устойчивый инфляционный фон остается в районе 5.5-6%, так что все это вряд ли остановит ФРС от повышения ставок осенью, но они станут осторожнее.

@truecon

{kind=link}

#Россия #инфляция #экономика #Кризис

Второй дефляционный... месяц

Хотя правильнее все же дезинфляционный, все-таки то снижение цен, которое мы видим по большей части обусловлено бурным весенним взлетом цен на фоне обвала рубля. Но это по сути, а так падение цен в России за июль составило -0.39% м/м, годовая инфляция замедлилась до 15.1% г/г.

За 2-8 августа потребительские цены снизились еще на 0.08%, а годовая динамика 15.0% г/г. Учитывая, что а августе-начале сентября тенденции скорее продолжатся - вряд ли стоить сомневаться в снижении ставки ЦБ в сентябре

@truecon

Второй дефляционный... месяц

Хотя правильнее все же дезинфляционный, все-таки то снижение цен, которое мы видим по большей части обусловлено бурным весенним взлетом цен на фоне обвала рубля. Но это по сути, а так падение цен в России за июль составило -0.39% м/м, годовая инфляция замедлилась до 15.1% г/г.

За 2-8 августа потребительские цены снизились еще на 0.08%, а годовая динамика 15.0% г/г. Учитывая, что а августе-начале сентября тенденции скорее продолжатся - вряд ли стоить сомневаться в снижении ставки ЦБ в сентябре

@truecon