#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Инфляция продолжает пожирать доходы американцев

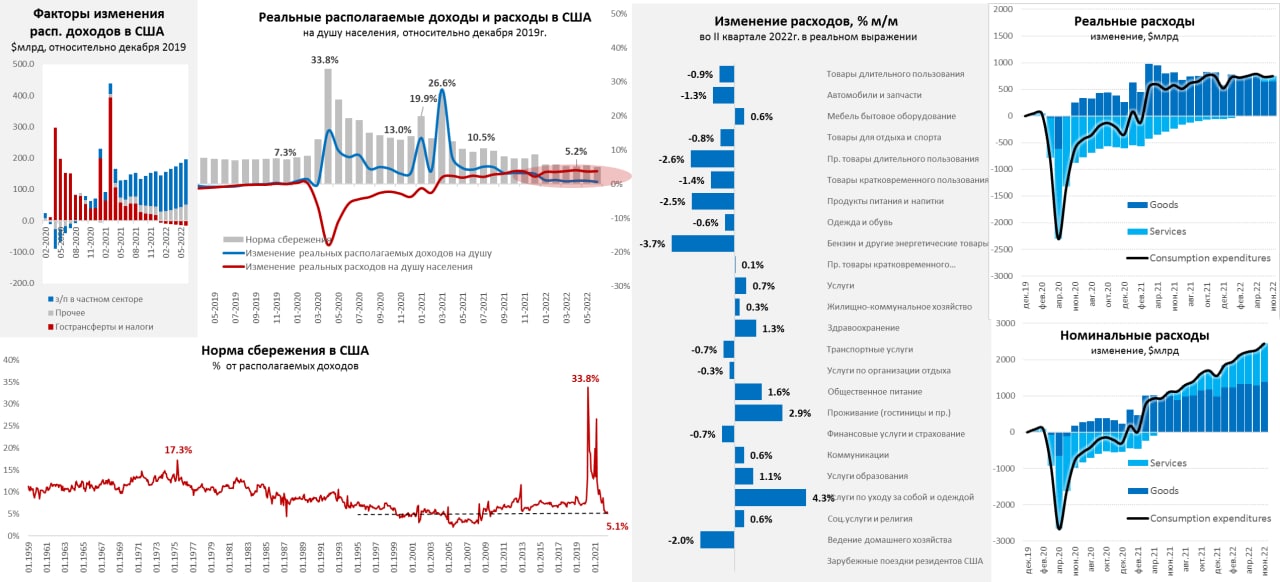

В июне располагаемые доходы американских домохозяйств выросли на вполне приличные 0.7% м/м, но цены выросли на 1% м/м, в итоге реальнее располагаемые доходы на душу населения упали на 0.3% м/м, несмотря на все космические стимулы последних 2.5 лет, доходы лишь на 0.6% выше уровня декабря 2019 года – инфляция все утилизировала. Фонд зарплат в частном секторе притормаживает 0.5% м/м, но годовые приросты здесь ударные 11.2% г/г. Чистый госстимул сжался до 3%, но огромные стимулы последних лет все еще в системе в виде избыточных сбережений 2020/21 годов. Так что тратить здесь есть что.

Расходы росли веселее 1.1% м/м, но этого хватило только чтобы лишь немногим обогнать инфляцию реальные расходы на душу населения выросли на 0.1% м/м, за год их рост составил 1.3% г/г, а относительно декабря 2019 года они прибавили 3.8%. В июне американцы активней стали тратить на автомобили, мебель, размещение в гостиницах и медицину. Но в целом по итогам квартала продолжается миграция потребления из товаров, где был надут большой пузырь, в сторону услуг, где большую роль сейчас играет сильный дефицит рабочей силы. Расходы американцы вынуждены наращивать быстрее, чем растут их доходы, в итоге норма сбережения упала до 5.1%, что уже близко к уровням 2000-х. Американцы вынуждены меньше сберегать, чтобы поддержать свое потребление и не сокращать расходы.

Несмотря на перманентное падение реальных доходов, ужесточение ФРС и бюджета, американские домохозяйства пока с пытаются поддерживать привычный уровень потребительских расходов. И без полноценной рецессии это вряд ли изменится...

@truecon

Инфляция продолжает пожирать доходы американцев

В июне располагаемые доходы американских домохозяйств выросли на вполне приличные 0.7% м/м, но цены выросли на 1% м/м, в итоге реальнее располагаемые доходы на душу населения упали на 0.3% м/м, несмотря на все космические стимулы последних 2.5 лет, доходы лишь на 0.6% выше уровня декабря 2019 года – инфляция все утилизировала. Фонд зарплат в частном секторе притормаживает 0.5% м/м, но годовые приросты здесь ударные 11.2% г/г. Чистый госстимул сжался до 3%, но огромные стимулы последних лет все еще в системе в виде избыточных сбережений 2020/21 годов. Так что тратить здесь есть что.

Расходы росли веселее 1.1% м/м, но этого хватило только чтобы лишь немногим обогнать инфляцию реальные расходы на душу населения выросли на 0.1% м/м, за год их рост составил 1.3% г/г, а относительно декабря 2019 года они прибавили 3.8%. В июне американцы активней стали тратить на автомобили, мебель, размещение в гостиницах и медицину. Но в целом по итогам квартала продолжается миграция потребления из товаров, где был надут большой пузырь, в сторону услуг, где большую роль сейчас играет сильный дефицит рабочей силы. Расходы американцы вынуждены наращивать быстрее, чем растут их доходы, в итоге норма сбережения упала до 5.1%, что уже близко к уровням 2000-х. Американцы вынуждены меньше сберегать, чтобы поддержать свое потребление и не сокращать расходы.

Несмотря на перманентное падение реальных доходов, ужесточение ФРС и бюджета, американские домохозяйства пока с пытаются поддерживать привычный уровень потребительских расходов. И без полноценной рецессии это вряд ли изменится...

@truecon

{kind=link}

Forwarded from ACI Russia

Media is too big

VIEW IN TELEGRAM

🔥 17 августа мы ждём вас на самое зажигательное музыкально-финансовое событие лета!

ФЕСТИВАЛЬ ДИЛЕРА 2022! 🔥

🚢 Теплоход Loft Boat с гостями на борту отправится в 19:00 от Москва Сити до Нагатинского затона

В программе много музыки 1998 года, яркие моменты дефолта, вкусные закуски и напитки 🥂, речной воздух, свежий тёплый ветер и отличное летнее настроение!

Прогноз погоды на 17 августа 2022: +19+24 и солнце! На случай дождя на теплоходе есть просторная закрытая нижняя палуба. А для тех, кто будет добираться на машине, рекомендуем заранее продумать парковку в Москва Сити или на набережной Тараса Шевченко 23а на целые сутки 😉

Ведь причалим мы только в 23:00 около метро Коломенская (причал Меловой). 🌅 И вообще, может лучше сразу взять выходной на 18 августа? 🙃

Не пропустите‼️

Регистрируйтесь сами и зовите коллег и друзей. В этом году каждый член ACI Russia может приобрести билет для еще 1 гостя

https://aci-russia.timepad.ru/event/2106477/

И кстати, напишите в комментариях 👇🏻, какие музыкальные хиты слушали вы летом 1998 года? Самые популярные обязательно прозвучат на Фестивале Дилера 17 августа!

ФЕСТИВАЛЬ ДИЛЕРА 2022! 🔥

🚢 Теплоход Loft Boat с гостями на борту отправится в 19:00 от Москва Сити до Нагатинского затона

В программе много музыки 1998 года, яркие моменты дефолта, вкусные закуски и напитки 🥂, речной воздух, свежий тёплый ветер и отличное летнее настроение!

Прогноз погоды на 17 августа 2022: +19+24 и солнце! На случай дождя на теплоходе есть просторная закрытая нижняя палуба. А для тех, кто будет добираться на машине, рекомендуем заранее продумать парковку в Москва Сити или на набережной Тараса Шевченко 23а на целые сутки 😉

Ведь причалим мы только в 23:00 около метро Коломенская (причал Меловой). 🌅 И вообще, может лучше сразу взять выходной на 18 августа? 🙃

Не пропустите‼️

Регистрируйтесь сами и зовите коллег и друзей. В этом году каждый член ACI Russia может приобрести билет для еще 1 гостя

https://aci-russia.timepad.ru/event/2106477/

И кстати, напишите в комментариях 👇🏻, какие музыкальные хиты слушали вы летом 1998 года? Самые популярные обязательно прозвучат на Фестивале Дилера 17 августа!

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Между инфляцией и долгом

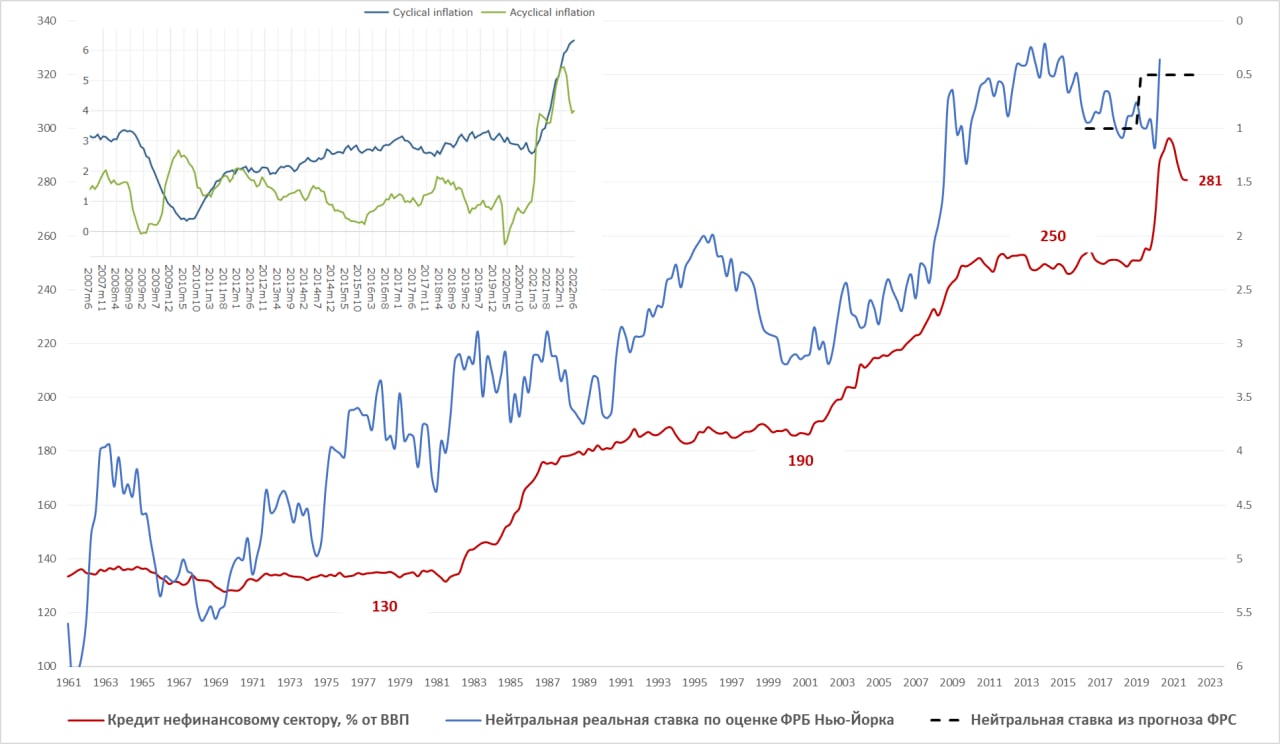

На графике реальная нейтральная ставка по оценке ФРБ Нью-Йорка, или т.н. Rstar (обратная ось) и долг к ВВП, с ноября 2020 года они перестали ее считать под предлогом волатильности ВВП и до сих пор (волатильность вроде снизилась) не считают. Но, при этом ФРС продолжает считать нейтральной реальную ставку 0.5%, что следует из всех прогнозов и комментариев руководства ФРС. Все текущие предпосылки регулятора, да и рынка строятся на том, что нейтральная ставка в США – это 2.5% (2% - цель по инфляции и 0.5% - Rstar).

Исходя из этого ФРС заявляет о движении к 3-3.5%, как переходу к жесткой политике (и рынок также считает), при базовой инфляции сильно выше. При этом, оценки некоторых региональных банков «циклической» инфляции находятся сейчас выше 6% (к циклической относят те категории, которые чувствительны к общим экономическим условиям, а не разовым локальным отраслевым факторам). Но суть даже не в этом, а в том, что в условиях деглобализации, энергоперехода, дефицита на рынке труда, падающей производительности и бюджетной разнузданности и пр., общий инфляционный фон на горизонте десятилетия скорее всего будет сильно выше, чем в прошлом десятилетии. А это означает, что и та сама нейтральная реальная ставка, необходимая для удержания инфляции у цели 2% должна стать тоже выше. И ставка ФРС должна быть выше ... возможно, существенно.

Однако при текущем уровне долговой нагрузки ФРС вряд ли может себе это позволить... по крайней мере пока инфляция не спишет какую-то значимую часть долговой нагрузки. И в этой ситуации ФРС может сколько угодно рассказывать о борьбе с инфляцией, в реальности пространство для маневра у нее крайне ограничено и единственное, что себе может ФРС себе позволить (без разрушения долговой устойчивости) – это короткими перебежками пытаться гасить инфляционные ожидания, пытаясь не допустить их выхода из-под контроля. Для держателей активов по большей части это отрицательная реальная доходность надолго.

P.S.: История эта скорее не про «завтра», в ближайшие месяцы инфляция и ожидания должны снизиться, если не случится очередного «сюрприза» (например в виде конфликта с Китаем... ), история это скорее про «послезаврта», т.е. 2023...2024 гг.

@truecon

Между инфляцией и долгом

На графике реальная нейтральная ставка по оценке ФРБ Нью-Йорка, или т.н. Rstar (обратная ось) и долг к ВВП, с ноября 2020 года они перестали ее считать под предлогом волатильности ВВП и до сих пор (волатильность вроде снизилась) не считают. Но, при этом ФРС продолжает считать нейтральной реальную ставку 0.5%, что следует из всех прогнозов и комментариев руководства ФРС. Все текущие предпосылки регулятора, да и рынка строятся на том, что нейтральная ставка в США – это 2.5% (2% - цель по инфляции и 0.5% - Rstar).

Исходя из этого ФРС заявляет о движении к 3-3.5%, как переходу к жесткой политике (и рынок также считает), при базовой инфляции сильно выше. При этом, оценки некоторых региональных банков «циклической» инфляции находятся сейчас выше 6% (к циклической относят те категории, которые чувствительны к общим экономическим условиям, а не разовым локальным отраслевым факторам). Но суть даже не в этом, а в том, что в условиях деглобализации, энергоперехода, дефицита на рынке труда, падающей производительности и бюджетной разнузданности и пр., общий инфляционный фон на горизонте десятилетия скорее всего будет сильно выше, чем в прошлом десятилетии. А это означает, что и та сама нейтральная реальная ставка, необходимая для удержания инфляции у цели 2% должна стать тоже выше. И ставка ФРС должна быть выше ... возможно, существенно.

Однако при текущем уровне долговой нагрузки ФРС вряд ли может себе это позволить... по крайней мере пока инфляция не спишет какую-то значимую часть долговой нагрузки. И в этой ситуации ФРС может сколько угодно рассказывать о борьбе с инфляцией, в реальности пространство для маневра у нее крайне ограничено и единственное, что себе может ФРС себе позволить (без разрушения долговой устойчивости) – это короткими перебежками пытаться гасить инфляционные ожидания, пытаясь не допустить их выхода из-под контроля. Для держателей активов по большей части это отрицательная реальная доходность надолго.

P.S.: История эта скорее не про «завтра», в ближайшие месяцы инфляция и ожидания должны снизиться, если не случится очередного «сюрприза» (например в виде конфликта с Китаем... ), история это скорее про «послезаврта», т.е. 2023...2024 гг.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Рынок труда США: потихоньку остывает

По официальным данным количество вакансий в США за июнь продолжило сокращаться до 10.7 млн, или 1.8 вакансии на одного безработного. Несмотря на это снижение рынок труда в США все еще остается дико перегретым, но постепенно эта перегретость начинает разгружаться. Данные Indeed пока говорят о том, что ситуация выравнивается крайне медленно, но тоже указывают на то, что процесс идет. На активность увольнений это пока сильно не влияет, по-прежнему более 4 млн американцев (2.8% от занятых) ежемесячно самостоятельно увольняются, во многом в поисках лучшей работы (около 1/3 занятых за год) - это будет поддерживать повышенный темп роста средних зарплат.

В целом все это означает, что рынок труда пока остается сильно перегретым, рост з/п пока будет оставаться повышенным, хотя осенью остывание рынка труда должно ускориться в связи с рецессией в экономике, а ФРС будет пробовать продолжать догонять этот паровоз.

@truecon

Рынок труда США: потихоньку остывает

По официальным данным количество вакансий в США за июнь продолжило сокращаться до 10.7 млн, или 1.8 вакансии на одного безработного. Несмотря на это снижение рынок труда в США все еще остается дико перегретым, но постепенно эта перегретость начинает разгружаться. Данные Indeed пока говорят о том, что ситуация выравнивается крайне медленно, но тоже указывают на то, что процесс идет. На активность увольнений это пока сильно не влияет, по-прежнему более 4 млн американцев (2.8% от занятых) ежемесячно самостоятельно увольняются, во многом в поисках лучшей работы (около 1/3 занятых за год) - это будет поддерживать повышенный темп роста средних зарплат.

В целом все это означает, что рынок труда пока остается сильно перегретым, рост з/п пока будет оставаться повышенным, хотя осенью остывание рынка труда должно ускориться в связи с рецессией в экономике, а ФРС будет пробовать продолжать догонять этот паровоз.

@truecon

#Германия #экономика #экспорт #Кризис #инфляция

Германия: экспорт в Россию восстанавливается

Баланс внешней торговли Германии в июне прилично улучшился, экспорт вырос на 4.5% м/м и 18.4% г/г, импорт в июне вырос всего на 0.2% м/м и 27.9% г/г. Данные за май были пересмотрены в сторону улучшения, Германия все же осталась с положительным сальдо, в июне оно выросло до €6.4 млрд, что примерно вдвое ниже уровней 2020/2021 года.

Что интересно для нас – экспорт в Россию вырос в июне на 14.5% м/м, после роста в мае на 29.4% м/м, т.е. это второй подряд месяц роста экспорта после обвала в марте-апреле. В итоге годовое падение экспорта из Германии в Россию замедлилось с 63% г/г в апреле до 40.3 % г/г в июне. Импорт из России вырос на 4.8% м/м, а отрицательное сальдо торговли Германии с Россией составило в июне €2.3 млрд.

В июле сокращение поставок газа и рост экспорта должны были привести к сокращению дефицита, что было одним из факторов стабилизации курса рубля и прекращения его укрепления.

@truecon

Германия: экспорт в Россию восстанавливается

Баланс внешней торговли Германии в июне прилично улучшился, экспорт вырос на 4.5% м/м и 18.4% г/г, импорт в июне вырос всего на 0.2% м/м и 27.9% г/г. Данные за май были пересмотрены в сторону улучшения, Германия все же осталась с положительным сальдо, в июне оно выросло до €6.4 млрд, что примерно вдвое ниже уровней 2020/2021 года.

Что интересно для нас – экспорт в Россию вырос в июне на 14.5% м/м, после роста в мае на 29.4% м/м, т.е. это второй подряд месяц роста экспорта после обвала в марте-апреле. В итоге годовое падение экспорта из Германии в Россию замедлилось с 63% г/г в апреле до 40.3 % г/г в июне. Импорт из России вырос на 4.8% м/м, а отрицательное сальдо торговли Германии с Россией составило в июне €2.3 млрд.

В июле сокращение поставок газа и рост экспорта должны были привести к сокращению дефицита, что было одним из факторов стабилизации курса рубля и прекращения его укрепления.

@truecon

#инфляция #еврозона #экономика #Кризис

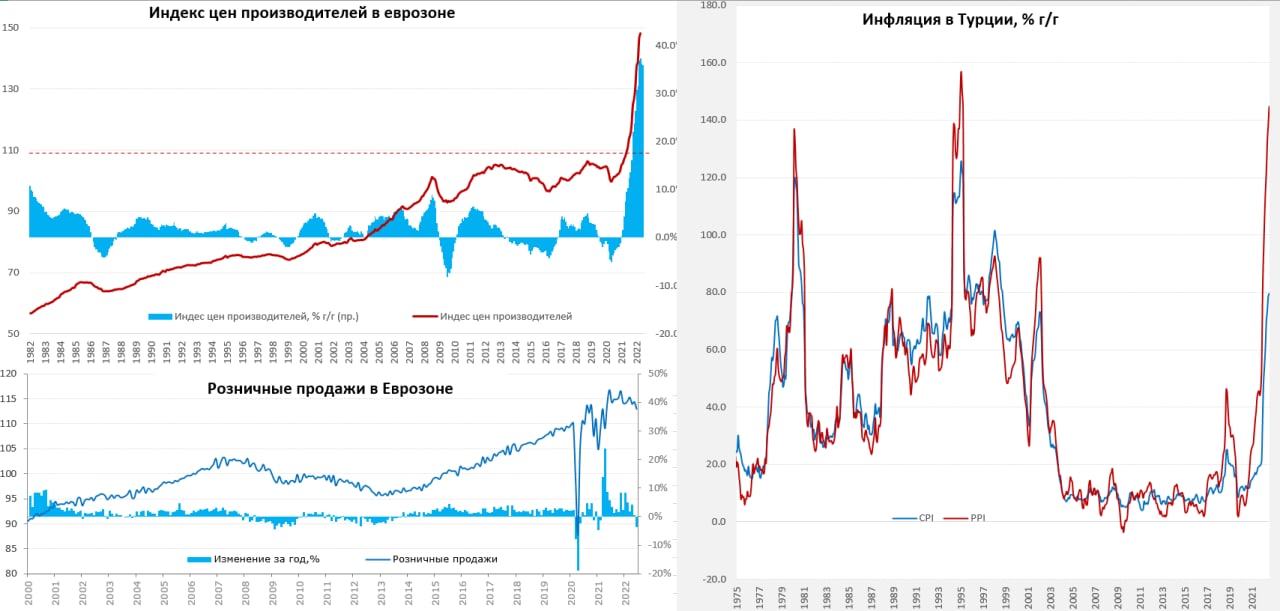

Еврозона: цены - вверх, продажи - вниз

Еврозона отчиталась по производственной инфляции за июнь, рост цен во втором квартале все же немного притормозил 1.1% м/м за июнь – это не пятипроцентные принты как в конце 2021 и начале 2022 года. Годовая инфляция цен производителей четвертый месяц подряд держится выше 35%, в июне она немного снизилась до 35.8% г/г. Без учета энергии 0.4% м/м и 15.6% г/г. Хотя рост цен притормозил, пока они корректироваться даже не думают, в июле есть все риски добавить драйва из-за высоких цен на газ, но чуть сбалансировать это скорректировавшимися ценами на нефть.

Ускорились годовые темпы роста цен на потребительские товары и средства производства, замедлился рост цен на промежуточную продукцию. Если откинуть малые страны – то основной диапазон годового прироста цен производителей от 27% г/г во Франции до 55% г/г. Пока этот рост еще далеко не весь зашел в потребительские цены.

Розничные продажи уже бойко падают, в еврозоне они за июнь снизились на 1.2% м/м и 3.7% г/г. Продажи также падали в апреле (-1.1% м/м) и немного отскочили в мае (+0.4% м/м). Здесь важно понимать, что это продажи в реальном выражении и без учета автомобилей (с учетом авто все совсем уныло). После коронавирусных горок анализировать здесь что-то сложно, но пик продаж здесь был в 2021 году – потом в основном падение, что указывает на рецессию.

P.S.: Но, конечно, до задорной турецкой инфляции европейцам еще далеко, Эрдогана здесь никто не перещеголяет: потребительские цены +79.6% г/г, цены производителей +144.6% г/г.

@truecon

Еврозона: цены - вверх, продажи - вниз

Еврозона отчиталась по производственной инфляции за июнь, рост цен во втором квартале все же немного притормозил 1.1% м/м за июнь – это не пятипроцентные принты как в конце 2021 и начале 2022 года. Годовая инфляция цен производителей четвертый месяц подряд держится выше 35%, в июне она немного снизилась до 35.8% г/г. Без учета энергии 0.4% м/м и 15.6% г/г. Хотя рост цен притормозил, пока они корректироваться даже не думают, в июле есть все риски добавить драйва из-за высоких цен на газ, но чуть сбалансировать это скорректировавшимися ценами на нефть.

Ускорились годовые темпы роста цен на потребительские товары и средства производства, замедлился рост цен на промежуточную продукцию. Если откинуть малые страны – то основной диапазон годового прироста цен производителей от 27% г/г во Франции до 55% г/г. Пока этот рост еще далеко не весь зашел в потребительские цены.

Розничные продажи уже бойко падают, в еврозоне они за июнь снизились на 1.2% м/м и 3.7% г/г. Продажи также падали в апреле (-1.1% м/м) и немного отскочили в мае (+0.4% м/м). Здесь важно понимать, что это продажи в реальном выражении и без учета автомобилей (с учетом авто все совсем уныло). После коронавирусных горок анализировать здесь что-то сложно, но пик продаж здесь был в 2021 году – потом в основном падение, что указывает на рецессию.

P.S.: Но, конечно, до задорной турецкой инфляции европейцам еще далеко, Эрдогана здесь никто не перещеголяет: потребительские цены +79.6% г/г, цены производителей +144.6% г/г.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

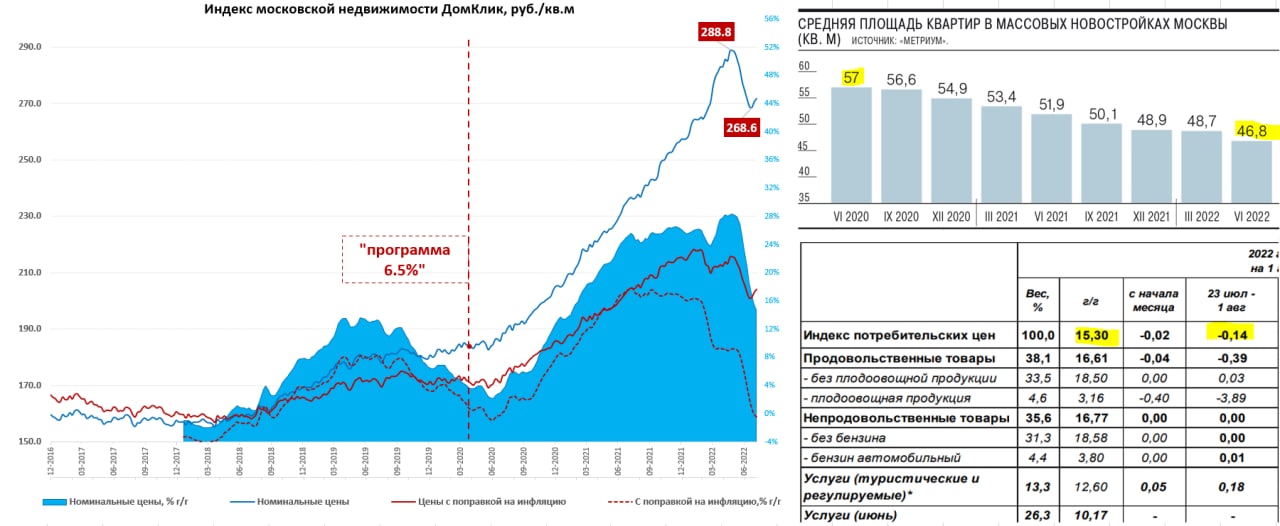

Метр ожил на низких ставках

Вторую неделю подряд по данным индекса Мосбиржи/Домклик индекс стоимости московского метра подрастает +0.4% за прошлую неделю и неделей ранее +0.8%, в итоге стоимость метра 271.8 тыс. До этого состоялась коррекция цен на 7% относительно майского максимума. Средняя за 4 недели цена выросла на 14.8% г/г, но реальная цена за год практически не изменилась, т.к. рост сопоставим с инфляцией за последний год.

Резкое снижение ключевой ставки, льготная ипотека, быстрое снижение ставки по депозитам и комиссии по валютным счетам подогрели рынок. Объем выдачи ипотеки начал подрастать еще в июне, но объемы там были достаточно низкие (253 млрд руб.). В июле статистики, конечно, пока нет, но есть данные Домклик и здесь очевиден резкий рост по всем направлениям: заявки на кредит +12%, ипотечные сделки +58%, количество сделок +48%. Причем растет доля сделок на вторичке. Учитывая долю Сбера на общем рынке ипотеки тенденции понятны – июль был достаточно активным.

При этом, очевидно, что сам рынок качественно деградирует – средний метраж в новостройках по данным «Метриум» стремительно сокращается - на 10 метров с 2020 года. В стране с отрицательной демографией это, конечно, «выдающееся» достижение.

P.S.: Тем временем, по инфляции очередная неделя (не совсем неделя, т.к. это динамика с 23 июля по 1 августа) дефляции -0.14%, рост цен с начала года 11.2%, годовая инфляция присела до 15.3% г/г.

@truecon

Метр ожил на низких ставках

Вторую неделю подряд по данным индекса Мосбиржи/Домклик индекс стоимости московского метра подрастает +0.4% за прошлую неделю и неделей ранее +0.8%, в итоге стоимость метра 271.8 тыс. До этого состоялась коррекция цен на 7% относительно майского максимума. Средняя за 4 недели цена выросла на 14.8% г/г, но реальная цена за год практически не изменилась, т.к. рост сопоставим с инфляцией за последний год.

Резкое снижение ключевой ставки, льготная ипотека, быстрое снижение ставки по депозитам и комиссии по валютным счетам подогрели рынок. Объем выдачи ипотеки начал подрастать еще в июне, но объемы там были достаточно низкие (253 млрд руб.). В июле статистики, конечно, пока нет, но есть данные Домклик и здесь очевиден резкий рост по всем направлениям: заявки на кредит +12%, ипотечные сделки +58%, количество сделок +48%. Причем растет доля сделок на вторичке. Учитывая долю Сбера на общем рынке ипотеки тенденции понятны – июль был достаточно активным.

При этом, очевидно, что сам рынок качественно деградирует – средний метраж в новостройках по данным «Метриум» стремительно сокращается - на 10 метров с 2020 года. В стране с отрицательной демографией это, конечно, «выдающееся» достижение.

P.S.: Тем временем, по инфляции очередная неделя (не совсем неделя, т.к. это динамика с 23 июля по 1 августа) дефляции -0.14%, рост цен с начала года 11.2%, годовая инфляция присела до 15.3% г/г.

@truecon

{kind=link}

Forwarded from Банк России

Развитие финансового рынка в условиях санкционных ограничений — доклад Банка России для обсуждения с участниками рынка и экспертным сообществом

📌В числе приоритетов на ближайшее время — восстановление устойчивости финансовых организаций и их участие в структурной трансформации экономики. Банк России готов оценивать возможность введения риск-ориентированных регуляторных стимулов для участия банков в трансформационных проектах по мере восстановления их капитала. При этом должны быть выработаны критерии таких проектов. Существенно возрастет роль институтов развития и государственных гарантий, крайне важно расширение долговых и долевых инструментов для финансирования экономического развития.

📌Блокировка российских активов недружественными странами, а также операционные ограничения на проведение расчетов в основных мировых резервных валютах создают риски для граждан и бизнеса при использовании доллара США и евро. Банк России будет содействовать ускорению естественного процесса девалютизации и вводить дополнительные меры, направленные на сокращение банковских операций в таких валютах. А также решать проблемы с заблокированными активами.

📌Важное условие развития финансового рынка — раскрытие информации, нужно вернуться к публикации финансовой отчетности. Банк России будет создавать условия для развития национальных финансовых и товарных индикаторов, которые могут использоваться при заключении сделок и для анализа рынка.

Документ комментирует Михаил Ковригин, директор Департамента стратегического развития финансового рынка 👇

📌В числе приоритетов на ближайшее время — восстановление устойчивости финансовых организаций и их участие в структурной трансформации экономики. Банк России готов оценивать возможность введения риск-ориентированных регуляторных стимулов для участия банков в трансформационных проектах по мере восстановления их капитала. При этом должны быть выработаны критерии таких проектов. Существенно возрастет роль институтов развития и государственных гарантий, крайне важно расширение долговых и долевых инструментов для финансирования экономического развития.

📌Блокировка российских активов недружественными странами, а также операционные ограничения на проведение расчетов в основных мировых резервных валютах создают риски для граждан и бизнеса при использовании доллара США и евро. Банк России будет содействовать ускорению естественного процесса девалютизации и вводить дополнительные меры, направленные на сокращение банковских операций в таких валютах. А также решать проблемы с заблокированными активами.

📌Важное условие развития финансового рынка — раскрытие информации, нужно вернуться к публикации финансовой отчетности. Банк России будет создавать условия для развития национальных финансовых и товарных индикаторов, которые могут использоваться при заключении сделок и для анализа рынка.

Документ комментирует Михаил Ковригин, директор Департамента стратегического развития финансового рынка 👇

#ставки #BOE #инфляция

Изображая борьбу с инфляцией ...

...Банк Англии повысил ставку на 50 б.п. до 1.75%, совершил этот подвиг британский ЦБ на фоне повышения прогноза по инфляции до «чуть более чем 13% в 4 квартале» и это почти на 3 п.п выше, чем ожидалось в майском отчете и сильно выше текущих 9.4%. "Борьба" с инфляцией набирает обороты, или скорее имитация этой борьбы.

В целом Банк Англии достаточно обреченно констатирует, что реальные доходы будут падать в ближайшие пару лет, инфляция сама снизится, а риски для прогноза «исключительно велики».

P.S.: Один из членов заседания предпочел бы повысить ставку на 25 б.п.

@truecon

Изображая борьбу с инфляцией ...

...Банк Англии повысил ставку на 50 б.п. до 1.75%, совершил этот подвиг британский ЦБ на фоне повышения прогноза по инфляции до «чуть более чем 13% в 4 квартале» и это почти на 3 п.п выше, чем ожидалось в майском отчете и сильно выше текущих 9.4%. "Борьба" с инфляцией набирает обороты, или скорее имитация этой борьбы.

В целом Банк Англии достаточно обреченно констатирует, что реальные доходы будут падать в ближайшие пару лет, инфляция сама снизится, а риски для прогноза «исключительно велики».

P.S.: Один из членов заседания предпочел бы повысить ставку на 25 б.п.

@truecon

#Россия #рубль #доллар

Frank Media написал, что "Объем валютных вкладов россиян сократился в два раза с начала года".

Так то оно так, но все же это в рублях ... все-таки курс доллара на конец июня был 51.1 руб./долл. Если посмотреть в пересчете на доллары (все-таки это валютные депозиты), то на самом деле объем средств населения в валюте после резкого сокращения почти на $20 млрд в феврале-марте, немного подрос на пару миллиардов в мае и практически не изменился в июне, составляя сейчас $72.4 млрд.

P.S.: Учитывая повсеместные комиссии в июле-августе процесс сокращения скорее всего возобновился.

Frank Media написал, что "Объем валютных вкладов россиян сократился в два раза с начала года".

Так то оно так, но все же это в рублях ... все-таки курс доллара на конец июня был 51.1 руб./долл. Если посмотреть в пересчете на доллары (все-таки это валютные депозиты), то на самом деле объем средств населения в валюте после резкого сокращения почти на $20 млрд в феврале-марте, немного подрос на пару миллиардов в мае и практически не изменился в июне, составляя сейчас $72.4 млрд.

P.S.: Учитывая повсеместные комиссии в июле-августе процесс сокращения скорее всего возобновился.

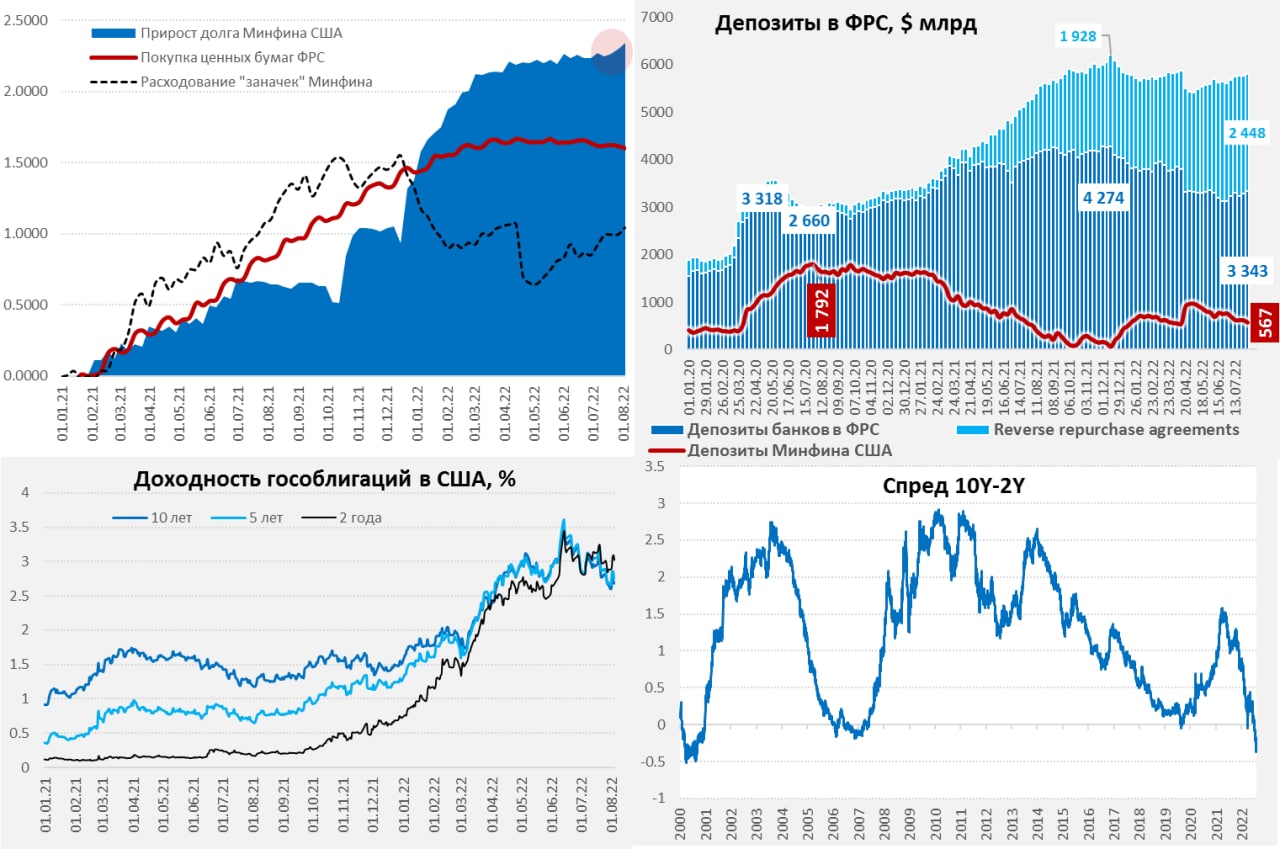

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Долларов много, но цикл завершается

Давно не смотрел баланс ФРС, отчасти потому, что пока здесь ничего выдающегося не происходит – все достаточно ожидаемо, летом я уже писал, что до сентября проблем здесь быть не должно - так и есть. В последнее время в западной прессе проскочило несколько материалов об ухудшении ситуации с долларовой ликвидностью пока это скорее притянуто за уши, в реальности никакого здесь ухудшения нет, а скорее даже наоборот.

Хотя за последнюю неделю ФРС сократила свой портфель ценных бумаг на $14.9 млрд, сбросив с баланса гособлигаций на $16.9 млрд, но за последние 4 недели портфель ценных бумаг сократился на скромные $17 млрд.

Все это с лихвой было компенсировано Минфином США, который только за последнюю неделю потратил со своих счетов в ФРС $48.9 млрд. За последние 4 недели ведомство Йеллен добавило в систему $121.4 млрд, сократив средства на счетах в ФРС до $566.6 млрд. Все это с лихвой компенсирует действия ФРС, потому банковская ликвидность продолжала расти. Объем долларов у банков на счетах в ФРС вырос в последние недели до $3.34 трлн, а объем обратного РЕПО до $2.45 трлн. Удивительным образом это совпадает с оптимизмом на фондовых рынках ...

Дальше ситуация с ликвидностью должна начать ухудшаться, но процессы не будут развиваться линейно. Минфин США уже начал занимать в июле немного нарастив долг (<$100 млрд), но это обусловлено высоким сезонно июльским дефицитом бюджета. В августе тоже дефицит, плюс Минфин США явно перестарался с расходами «заначек» и на конец квартала они хотят иметь $650 на счетах в ФРС. Но в августе дефицит и Минфин США планирует занять не так уж много ~$120 млрд и QT еще половинчатое. В сентябре, когда ФРС удвоит объем QT до $95 млрд бюджет обычно в профиците, или небольшом дефиците. Правда Минфину США нужно будет отложить в заначку около $80-90 млрд, потому в сентябре он тоже планирует и наращивать долг на ~$140 млрд.

Что все это означает: в последнее время, несмотря на QT, долларовая ликвидность только росла за счет щедрости Минфина США – это поддерживало рынки, но этот период заканчивается. В августе-сентябре Минфин США планирует занять около $260 млрд, из которых $80-90 уйдет на счета в ФРС, а ФРС должна сократить портфель на ~$140 млрд. Т.е. с рынка уйдет ~$200...250 млрд ликвидности и придет примерно столько же новых долгов Минфина. Еще интереснее будет в 4 квартале, когда Минфин США будет занимать около $0.4 трлн, а QT ФРС войдет в активную фазу по $95 млрд в месяц, т.е. ФРС заберет около $0.3 трлн. Вот здесь рынкам уже будет не так комфортно.

@truecon

Долларов много, но цикл завершается

Давно не смотрел баланс ФРС, отчасти потому, что пока здесь ничего выдающегося не происходит – все достаточно ожидаемо, летом я уже писал, что до сентября проблем здесь быть не должно - так и есть. В последнее время в западной прессе проскочило несколько материалов об ухудшении ситуации с долларовой ликвидностью пока это скорее притянуто за уши, в реальности никакого здесь ухудшения нет, а скорее даже наоборот.

Хотя за последнюю неделю ФРС сократила свой портфель ценных бумаг на $14.9 млрд, сбросив с баланса гособлигаций на $16.9 млрд, но за последние 4 недели портфель ценных бумаг сократился на скромные $17 млрд.

Все это с лихвой было компенсировано Минфином США, который только за последнюю неделю потратил со своих счетов в ФРС $48.9 млрд. За последние 4 недели ведомство Йеллен добавило в систему $121.4 млрд, сократив средства на счетах в ФРС до $566.6 млрд. Все это с лихвой компенсирует действия ФРС, потому банковская ликвидность продолжала расти. Объем долларов у банков на счетах в ФРС вырос в последние недели до $3.34 трлн, а объем обратного РЕПО до $2.45 трлн. Удивительным образом это совпадает с оптимизмом на фондовых рынках ...

Дальше ситуация с ликвидностью должна начать ухудшаться, но процессы не будут развиваться линейно. Минфин США уже начал занимать в июле немного нарастив долг (<$100 млрд), но это обусловлено высоким сезонно июльским дефицитом бюджета. В августе тоже дефицит, плюс Минфин США явно перестарался с расходами «заначек» и на конец квартала они хотят иметь $650 на счетах в ФРС. Но в августе дефицит и Минфин США планирует занять не так уж много ~$120 млрд и QT еще половинчатое. В сентябре, когда ФРС удвоит объем QT до $95 млрд бюджет обычно в профиците, или небольшом дефиците. Правда Минфину США нужно будет отложить в заначку около $80-90 млрд, потому в сентябре он тоже планирует и наращивать долг на ~$140 млрд.

Что все это означает: в последнее время, несмотря на QT, долларовая ликвидность только росла за счет щедрости Минфина США – это поддерживало рынки, но этот период заканчивается. В августе-сентябре Минфин США планирует занять около $260 млрд, из которых $80-90 уйдет на счета в ФРС, а ФРС должна сократить портфель на ~$140 млрд. Т.е. с рынка уйдет ~$200...250 млрд ликвидности и придет примерно столько же новых долгов Минфина. Еще интереснее будет в 4 квартале, когда Минфин США будет занимать около $0.4 трлн, а QT ФРС войдет в активную фазу по $95 млрд в месяц, т.е. ФРС заберет около $0.3 трлн. Вот здесь рынкам уже будет не так комфортно.

@truecon

{kind=link}

Forwarded from Кремль. Новости

Владимир Путин подписал Указ о применении специальных экономических мер в финансовой и топливно-энергетической сферах в связи с недружественными действиями некоторых иностранных государств и международных организаций

#экономика #США #безработица #инфляция

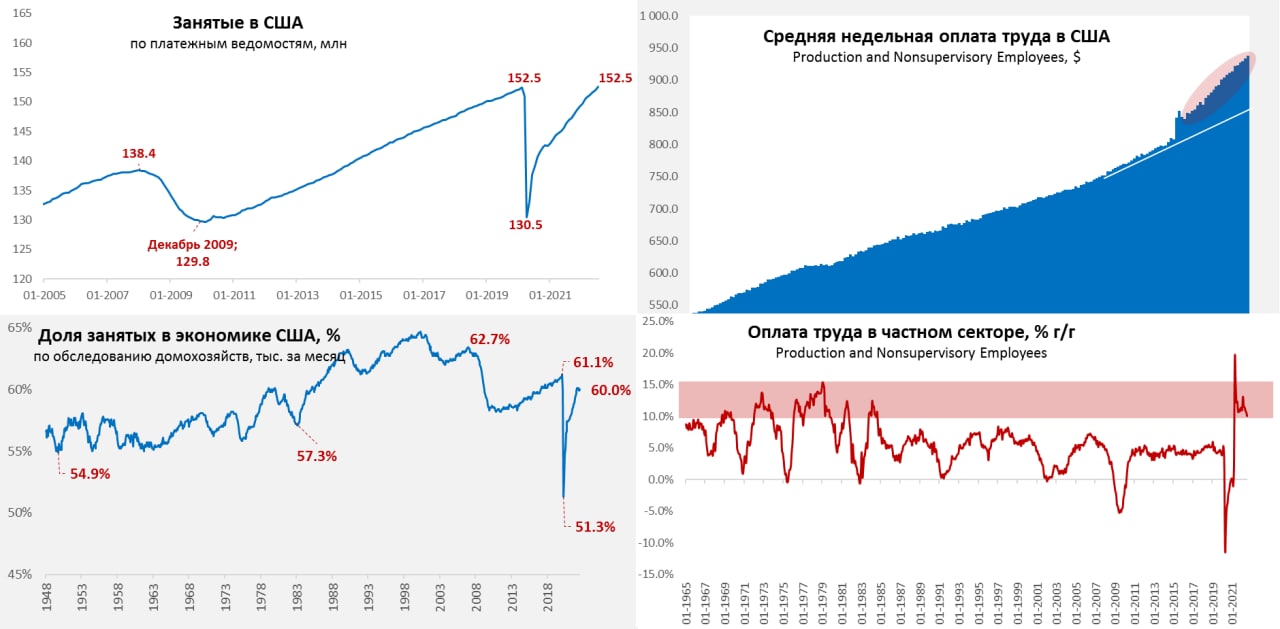

США: рынок труда остается сильно перегретым

Отчет по рынку труда США вышел снова (сюрприз) лучше ожиданий рынка, количество рабочих мест вне с/х выросло на 528 тыс. за месяц, данные за прошлые месяцы немного пересмотрели вверх. Количество занятых составило 152.5 млн, впервые превысив доковидные максимумы.

В частном секторе создана 471 тыс. рабочих мест, из них 402 тыс. в секторе услуг. Уровень безработицы снизился до 3.5%, повторив предковидные минимумы, в свою очередь это были минимумы с 1969 года. Доля занятых по опросам домохозяйств чуть подросла с 59.9% до 60%, а вот участие в рабочей силе, наоборот, сократилось с второй месяц подряд до 62.1% и это говорит о сохранении структурных проблем на рынке труда – рабочая сила не растет, а спрос на нее есть.

Есть один индикатор, его редко смотрят – это количество безработных за вычетом уволенных/уволившихся в предыдущем месяце, так вот он уже несколько месяцев отрицательный, вероятно, указывая на то, что экономика использует все имеющиеся трудовые ресурсы.

Зарплатный импульс в последние месяцы остается достаточно устойчивым на уровне 5-6% роста недельной з/п в год недельной з/п, но т.к. к этому добавляется еще 4-5% роста занятых, то общий импульс держится в районе 10% и выше в год, что исторически очень и очень много и характерно было периодам стагфляции 1970-х.

В целом за последние 2 года рынок потерял несколько миллионов рабочих рук (вне рабочей силы сейчас на 5 млн больше американцев, чем до кризиса) – это одна из причин того, что хотя экономика в стагнации (а то и в рецессии), рынок труда все еще жестко перегрет. А это означает, что вряд ли ФРС сможет что-то сделать с инфляцией не погрузив экономику в жесткую рецессию.

@truecon

США: рынок труда остается сильно перегретым

Отчет по рынку труда США вышел снова (сюрприз) лучше ожиданий рынка, количество рабочих мест вне с/х выросло на 528 тыс. за месяц, данные за прошлые месяцы немного пересмотрели вверх. Количество занятых составило 152.5 млн, впервые превысив доковидные максимумы.

В частном секторе создана 471 тыс. рабочих мест, из них 402 тыс. в секторе услуг. Уровень безработицы снизился до 3.5%, повторив предковидные минимумы, в свою очередь это были минимумы с 1969 года. Доля занятых по опросам домохозяйств чуть подросла с 59.9% до 60%, а вот участие в рабочей силе, наоборот, сократилось с второй месяц подряд до 62.1% и это говорит о сохранении структурных проблем на рынке труда – рабочая сила не растет, а спрос на нее есть.

Есть один индикатор, его редко смотрят – это количество безработных за вычетом уволенных/уволившихся в предыдущем месяце, так вот он уже несколько месяцев отрицательный, вероятно, указывая на то, что экономика использует все имеющиеся трудовые ресурсы.

Зарплатный импульс в последние месяцы остается достаточно устойчивым на уровне 5-6% роста недельной з/п в год недельной з/п, но т.к. к этому добавляется еще 4-5% роста занятых, то общий импульс держится в районе 10% и выше в год, что исторически очень и очень много и характерно было периодам стагфляции 1970-х.

В целом за последние 2 года рынок потерял несколько миллионов рабочих рук (вне рабочей силы сейчас на 5 млн больше американцев, чем до кризиса) – это одна из причин того, что хотя экономика в стагнации (а то и в рецессии), рынок труда все еще жестко перегрет. А это означает, что вряд ли ФРС сможет что-то сделать с инфляцией не погрузив экономику в жесткую рецессию.

@truecon

{kind=link}

Московская биржа предоставляет доступ клиентам-нерезидентам к срочному рынку

С 8 августа 2022 года Московская биржа предоставит возможность совершать операции на срочном рынке клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица[1].

❗️В связи с Указом Президента РФ №520 от 5 августа 2022 года, для предоставления доступа клиентам-нерезидентам на фондовый рынок требуется дополнительная настройка биржевых систем. Дата предоставления доступа на фондовый рынок будет сообщена дополнительно.

Профессиональные участники (банки, брокеры, управляющие компании) могут регистрировать клиентов-нерезидентов на Московской бирже. Для предоставления доступа клиентам участники обязаны провести идентификацию клиентов и их контролирующих лиц, а также предоставить дополнительные сведения о клиентах при их регистрации или внесении изменений в данные, представленные при регистрации.

...

С 8 августа 2022 года Московская биржа предоставит возможность совершать операции на срочном рынке клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица[1].

❗️В связи с Указом Президента РФ №520 от 5 августа 2022 года, для предоставления доступа клиентам-нерезидентам на фондовый рынок требуется дополнительная настройка биржевых систем. Дата предоставления доступа на фондовый рынок будет сообщена дополнительно.

Профессиональные участники (банки, брокеры, управляющие компании) могут регистрировать клиентов-нерезидентов на Московской бирже. Для предоставления доступа клиентам участники обязаны провести идентификацию клиентов и их контролирующих лиц, а также предоставить дополнительные сведения о клиентах при их регистрации или внесении изменений в данные, представленные при регистрации.

...

#долг #инфляция #экономика #Кризис #США #ФРС #доллар

США: потребкредит активно растет

Потребительский кредит по данным ФРС в июне вырос еще на 0.9% м/м, или на $40.2 млрд за месяц, в сумме за три последних месяца он вырос на $99 млрд – это самый активный квартальный прирост, а за год американцы нарастили долг по потребительскому кредитованию на рекордные $330 млрд. В среднем прирост потребительского кредита сейчас идет вдвое активнее, чем до кризиса 2020 года и кредитный импульс здесь держится на уровне $400 млрд в год. Отчеты банковской системы пока указывают, что и в июле ситуация не изменилась – американцы продолжают агрессивно наращивать долги по кредитным картам, пытаясь поддержать свое потребление.

@truecon

США: потребкредит активно растет

Потребительский кредит по данным ФРС в июне вырос еще на 0.9% м/м, или на $40.2 млрд за месяц, в сумме за три последних месяца он вырос на $99 млрд – это самый активный квартальный прирост, а за год американцы нарастили долг по потребительскому кредитованию на рекордные $330 млрд. В среднем прирост потребительского кредита сейчас идет вдвое активнее, чем до кризиса 2020 года и кредитный импульс здесь держится на уровне $400 млрд в год. Отчеты банковской системы пока указывают, что и в июле ситуация не изменилась – американцы продолжают агрессивно наращивать долги по кредитным картам, пытаясь поддержать свое потребление.

@truecon

#Китай #экономика #импорт #экспорт #нефть

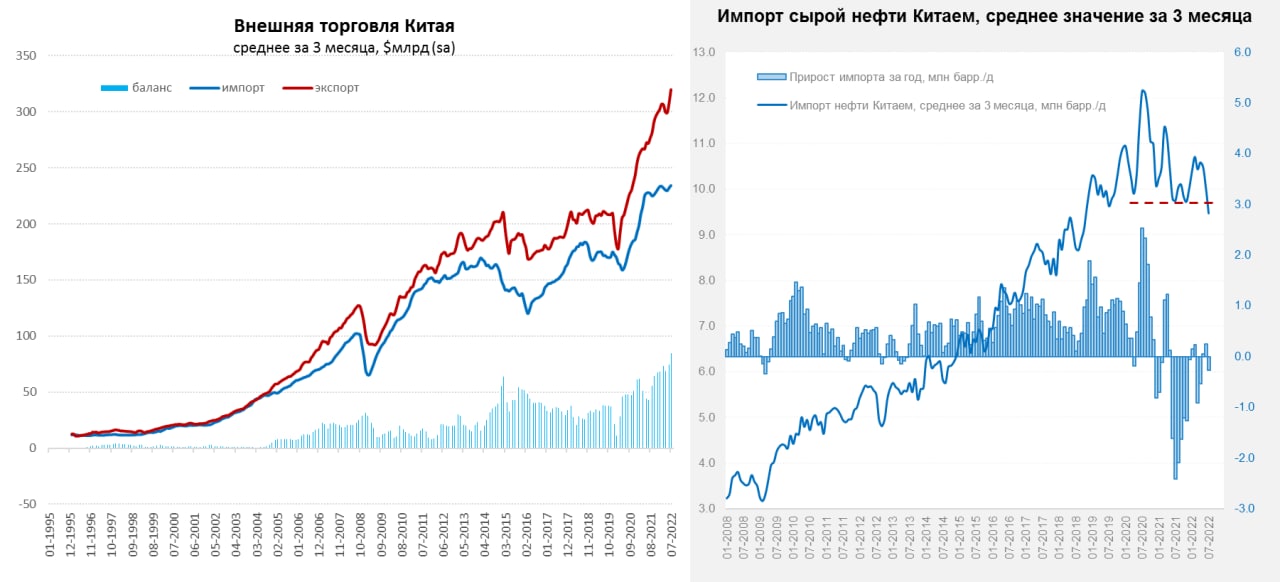

Китай – рекорды внешней торговли и резкий рост экспорта в РФ

Китай в июле продемонстрировал просто прекрасные данные по внешней торговле, экспорт составил практически $333 млрд и вырос за год на 17.9%, импорт составил $231.7 млрд и вырос за год на 2.4%, в итоге сальдо внешней торговли выросло до рекордных $101.7 млрд за месяц. В целом за 12 месяцев сальдо внешней торговли составило $869 млрд.

Импорт нефти, после снижения в июне до 8.8 мб/д, в июле остался на этих же уровнях, хотя потратил на него Китай чуть больше ($30.2 млрд), т.к. средняя импортная цена выросла до $110.3 долл./барр. Средний за 3 месяца объем импорта нефти снизился до 9.5 мб/д – это всего на 0.3 мб/д меньше, чем годом ранее, т.к. в прошлом году Китай тоже резко сокращал импорт летом, то база низкая. Но в целом видно, что после массированной скупки в 2020 году, импорт нефти Китаем был слабым.

⚡️Экспорт в Россию в июле резко вырос до $6.8 млрд, что на 35.3% выше июньского значения и 22.2% относительно июля прошлого года. Импорт из России вырос до $10 млрд, что на 2.8% выше уровня июня. В сумме за 7 месяцев года экспорт в Россию составил $36.3 млрд (+5.2% г/г), а импорт $61.4 млрд (+48.8% г/г). В сумме за 7 месяцев года товарооборот между странами вырос на 29% г/г.

‼️Дефицит торговли Китая с Россией сократился до $3.2 млрд в июле, с $4.7 млрд в июне и $5.9 млрд с мае – это одна из причин остановки укрепления рубля, вместе с резким сокращением экспорта газа в Европу.

В целом это говорит о том, что в июле Китай резко наращивал поставки в Россию и в общем-то не торопился наращивать импорт нефти.

@truecon

Китай – рекорды внешней торговли и резкий рост экспорта в РФ

Китай в июле продемонстрировал просто прекрасные данные по внешней торговле, экспорт составил практически $333 млрд и вырос за год на 17.9%, импорт составил $231.7 млрд и вырос за год на 2.4%, в итоге сальдо внешней торговли выросло до рекордных $101.7 млрд за месяц. В целом за 12 месяцев сальдо внешней торговли составило $869 млрд.

Импорт нефти, после снижения в июне до 8.8 мб/д, в июле остался на этих же уровнях, хотя потратил на него Китай чуть больше ($30.2 млрд), т.к. средняя импортная цена выросла до $110.3 долл./барр. Средний за 3 месяца объем импорта нефти снизился до 9.5 мб/д – это всего на 0.3 мб/д меньше, чем годом ранее, т.к. в прошлом году Китай тоже резко сокращал импорт летом, то база низкая. Но в целом видно, что после массированной скупки в 2020 году, импорт нефти Китаем был слабым.

⚡️Экспорт в Россию в июле резко вырос до $6.8 млрд, что на 35.3% выше июньского значения и 22.2% относительно июля прошлого года. Импорт из России вырос до $10 млрд, что на 2.8% выше уровня июня. В сумме за 7 месяцев года экспорт в Россию составил $36.3 млрд (+5.2% г/г), а импорт $61.4 млрд (+48.8% г/г). В сумме за 7 месяцев года товарооборот между странами вырос на 29% г/г.

‼️Дефицит торговли Китая с Россией сократился до $3.2 млрд в июле, с $4.7 млрд в июне и $5.9 млрд с мае – это одна из причин остановки укрепления рубля, вместе с резким сокращением экспорта газа в Европу.

В целом это говорит о том, что в июле Китай резко наращивал поставки в Россию и в общем-то не торопился наращивать импорт нефти.

@truecon

{kind=link}

‼️В последнее время Банк России выявляет случаи, когда брокеры предлагают своим клиентам приобрести в иностранных юрисдикциях ценные бумаги у нерезидентов c обещаниями перевести такие активы в российские депозитарии.

Регулятор обращает внимание инвесторов на риски, которые возникают у них при участии в предлагаемых брокерами сделках. Инвесторы не смогут свободно распоряжаться приобретенными бумагами, а также нет гарантий получения ожидаемого финансового результата.

Брокерам при размещении подобного рода объявлений необходимо информировать клиентов обо всех рисках приобретения за рубежом ценных бумаг у нерезидентов из недружественных стран. При этом депозитарии и брокеры при совершении операций с ценными бумагами должны соблюдать требования законодательства и указов Президента России. Поэтому Банк России рекомендует в рамках комплаенс-процедур анализировать даты приобретения ценных бумаг и проверять контрагентов по сделкам.

Кроме того, Банк России для предотвращения совершения спекулятивных операций и их негативного влияния на российские котировки ввел дополнительные ограничения. В частности, депозитарии и регистраторы в течение 6 месяцев не смогут проводить операции с ценными бумагами, зачисленными со счетов иностранных депозитариев или уполномоченных держателей, за исключением бумаг, приобретенных до 1 марта 2022 года. Также в полугодовой «карантин» попадают ценные бумаги, которые были куплены нерезидентами из дружественных стран и контролируемыми иностранными компаниями (кроме резидентов Республики Беларусь) у других нерезидентов в период с 25 июня 2022 года и до даты переквалификации счета депо типа «С» в обычный счет депо. К тому же депозитариям предписано вести обособленный учет таких активов.

Банк России уточняет, что данные ограничения не распространяются на акции, полученные в результате погашения депозитарных расписок, если инвестор владел ими до 1 марта 2022 года. Нововведения не коснутся акций, которые будут получены в связи с исполнением договора займа ценных бумаг или второй части сделки репо, когда по первой части сделки передавались депозитарные расписки, удостоверяющие права в отношении таких акций. Также исключаются случаи, когда на сделки было получено разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации.

Регулятор обращает внимание инвесторов на риски, которые возникают у них при участии в предлагаемых брокерами сделках. Инвесторы не смогут свободно распоряжаться приобретенными бумагами, а также нет гарантий получения ожидаемого финансового результата.

Брокерам при размещении подобного рода объявлений необходимо информировать клиентов обо всех рисках приобретения за рубежом ценных бумаг у нерезидентов из недружественных стран. При этом депозитарии и брокеры при совершении операций с ценными бумагами должны соблюдать требования законодательства и указов Президента России. Поэтому Банк России рекомендует в рамках комплаенс-процедур анализировать даты приобретения ценных бумаг и проверять контрагентов по сделкам.

Кроме того, Банк России для предотвращения совершения спекулятивных операций и их негативного влияния на российские котировки ввел дополнительные ограничения. В частности, депозитарии и регистраторы в течение 6 месяцев не смогут проводить операции с ценными бумагами, зачисленными со счетов иностранных депозитариев или уполномоченных держателей, за исключением бумаг, приобретенных до 1 марта 2022 года. Также в полугодовой «карантин» попадают ценные бумаги, которые были куплены нерезидентами из дружественных стран и контролируемыми иностранными компаниями (кроме резидентов Республики Беларусь) у других нерезидентов в период с 25 июня 2022 года и до даты переквалификации счета депо типа «С» в обычный счет депо. К тому же депозитариям предписано вести обособленный учет таких активов.

Банк России уточняет, что данные ограничения не распространяются на акции, полученные в результате погашения депозитарных расписок, если инвестор владел ими до 1 марта 2022 года. Нововведения не коснутся акций, которые будут получены в связи с исполнением договора займа ценных бумаг или второй части сделки репо, когда по первой части сделки передавались депозитарные расписки, удостоверяющие права в отношении таких акций. Также исключаются случаи, когда на сделки было получено разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации.

www.cbr.ru

Банк России ограничил некоторые спекулятивные сделки на фондовом рынке для сохранения финансовой стабильности | Банк России

Forwarded from Банк России

✉️ Нерезиденты из дружественных стран и зарубежные компании, конечными бенефициарами которых являются российские юридические или физические лица, смогут с 8 августа торговать на Московской Бирже.

Ответственность за достоверную идентификацию нерезидентов будут нести брокеры и управляющие компании. Об этом говорится в информационном письме Банка России.

Для предоставления допуска к торгам профучастники обязаны проверить, резидентом какой страны является иностранный клиент. Если брокер предоставит бирже недостоверную информацию о нем, Банк России будет применять меры надзорного реагирования.

Ответственность за достоверную идентификацию нерезидентов будут нести брокеры и управляющие компании. Об этом говорится в информационном письме Банка России.

Для предоставления допуска к торгам профучастники обязаны проверить, резидентом какой страны является иностранный клиент. Если брокер предоставит бирже недостоверную информацию о нем, Банк России будет применять меры надзорного реагирования.