#инфляция #экономика #еврозона #ЕЦБ #евро

Финальные данные по инфляции в Европе за июнь особых сюрпризов не принесли 0.8% м/м и рекордные за время существования валютного союза (еврозоны) 8.6% г/г. В целом по ЕС ситуация еще хуже - инфляция 0.9% м/м и 9.6% г/г. Базовая инфляция немного присела до 3.7% г/г в основном из-за различных субсидий.

Картинка по отдельным странам впечатляет конечно – более половины стран ЕС фиксируют двузначную инфляцию, хуже всего дела в Прибалтике и Чехии.

P.S.: Пошли разговоры о том, что ЕЦБ может решиться повысить ставку сразу на 50 б.п., но есть сомнения, что "мадам инфляция" решится на такой шаг, хотя нет сомнений, что они прекрасно понимает серьезность проблемы инфляции...

@truecon

Финальные данные по инфляции в Европе за июнь особых сюрпризов не принесли 0.8% м/м и рекордные за время существования валютного союза (еврозоны) 8.6% г/г. В целом по ЕС ситуация еще хуже - инфляция 0.9% м/м и 9.6% г/г. Базовая инфляция немного присела до 3.7% г/г в основном из-за различных субсидий.

Картинка по отдельным странам впечатляет конечно – более половины стран ЕС фиксируют двузначную инфляцию, хуже всего дела в Прибалтике и Чехии.

P.S.: Пошли разговоры о том, что ЕЦБ может решиться повысить ставку сразу на 50 б.п., но есть сомнения, что "мадам инфляция" решится на такой шаг, хотя нет сомнений, что они прекрасно понимает серьезность проблемы инфляции...

@truecon

#инфляция #Великобритания #экономика #Кризис

Британская инфляция

Инфляция в Великобритании за июнь еще подросла, составив 0.8% м/м и 9.4% г/г – новый рекорд. Цены на товары за год выросли на 12.7% г/г, рост цен на услуги составил 5.2% г/г. Розничные цены прибавили 0.9% м/м и 11.8% г/г – это рекорд с 1981 года. Дорожало практически все, но основной вклад в рост цен обеспечивали, конечно, продукты питания и энергия.

Цены производителей в июне тоже переписали рекорды, закупочные цены растут на 1.8% м/м и 24% г/г – рекорд с за весь период ведения статистики с 1985 года, отпускные цены растут на 1.4% м/м и 16.5% г/г – это рекорд с 1977 года.

Потолок цен еще впереди, т.к. осенью грядет очередной пересмотр тарифов на энергию.

@truecon

Британская инфляция

Инфляция в Великобритании за июнь еще подросла, составив 0.8% м/м и 9.4% г/г – новый рекорд. Цены на товары за год выросли на 12.7% г/г, рост цен на услуги составил 5.2% г/г. Розничные цены прибавили 0.9% м/м и 11.8% г/г – это рекорд с 1981 года. Дорожало практически все, но основной вклад в рост цен обеспечивали, конечно, продукты питания и энергия.

Цены производителей в июне тоже переписали рекорды, закупочные цены растут на 1.8% м/м и 24% г/г – рекорд с за весь период ведения статистики с 1985 года, отпускные цены растут на 1.4% м/м и 16.5% г/г – это рекорд с 1977 года.

Потолок цен еще впереди, т.к. осенью грядет очередной пересмотр тарифов на энергию.

@truecon

Forwarded from Банк России

⚡️Банк России представил свою концепцию совершенствования защиты розничных инвесторов

Главные предложения:

📌Увеличить с 6 до 30 млн рублей размер активов, необходимых для получения статуса квалифицированного инвестора, а также пересмотреть требования к их формированию. Это соответствует мировой практике определения квалификации по имущественному статусу.

📌Временно включить в перечень доступных только квалифицированным инвесторам сделки с иностранными ценными бумагами. Это объясняется прежде всего инфраструктурными и санкционными рисками, которые могут привести к расширению объема заблокированных активов розничных инвесторов.

📌Пересмотреть максимальный размер плеча, доступный неквалифицированным инвесторам, и ввести обязательное уведомление о рисках при совершении сделок с использованием заемных средств.

📌Усовершенствовать процедуру тестирования перед покупкой сложных финансовых инструментов: увеличить число вопросов в тесте, а также ввести временны́е интервалы между попытками пересдачи.

📌Создать единые реестры, куда будут внесены квалифицированные инвесторы и неквалифицированные инвесторы, прошедшие тестирование. Это позволит клиентам не проходить заново соответствующие процедуры после смены брокера.

Предложения будут обсуждаться с законодателями, участниками рынка и Правительством РФ. Далее их планируется реализовать решениями и нормативными актами Банка России, некоторые войдут в основу законопроектов.

Первый шаг в ряду новых мер – рекомендации брокерам и биржам приостановить продажи неквалифицированным инвесторам иностранных ценных бумаг. Ограничения не касаются ценных бумаг Минфина России и иностранных эмитентов, выпущенных в России, а также бумаг, выпущенных эмитентами, которые ведут экономическую деятельность в Российской Федерации.

Главные предложения:

📌Увеличить с 6 до 30 млн рублей размер активов, необходимых для получения статуса квалифицированного инвестора, а также пересмотреть требования к их формированию. Это соответствует мировой практике определения квалификации по имущественному статусу.

📌Временно включить в перечень доступных только квалифицированным инвесторам сделки с иностранными ценными бумагами. Это объясняется прежде всего инфраструктурными и санкционными рисками, которые могут привести к расширению объема заблокированных активов розничных инвесторов.

📌Пересмотреть максимальный размер плеча, доступный неквалифицированным инвесторам, и ввести обязательное уведомление о рисках при совершении сделок с использованием заемных средств.

📌Усовершенствовать процедуру тестирования перед покупкой сложных финансовых инструментов: увеличить число вопросов в тесте, а также ввести временны́е интервалы между попытками пересдачи.

📌Создать единые реестры, куда будут внесены квалифицированные инвесторы и неквалифицированные инвесторы, прошедшие тестирование. Это позволит клиентам не проходить заново соответствующие процедуры после смены брокера.

Предложения будут обсуждаться с законодателями, участниками рынка и Правительством РФ. Далее их планируется реализовать решениями и нормативными актами Банка России, некоторые войдут в основу законопроектов.

Первый шаг в ряду новых мер – рекомендации брокерам и биржам приостановить продажи неквалифицированным инвесторам иностранных ценных бумаг. Ограничения не касаются ценных бумаг Минфина России и иностранных эмитентов, выпущенных в России, а также бумаг, выпущенных эмитентами, которые ведут экономическую деятельность в Российской Федерации.

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

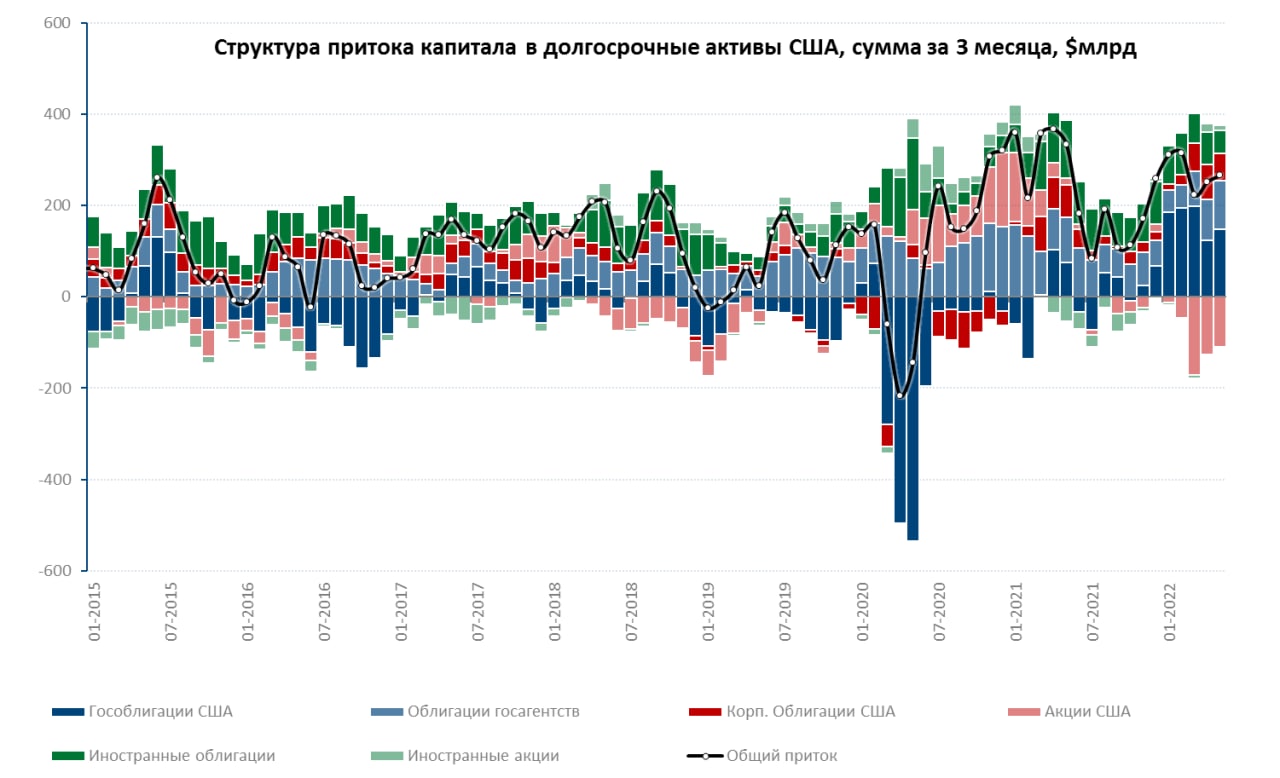

Американский пылесос ...

В мае приток капитала в долгосрочные активы США составил $155.3 млрд, что стало максимумом с марта 2021 года – это с лихвой перекрывает дефицит торгового баланса. Из них $99.9 млрд ушло в гособлигации США, еще $37.3 в ипотечные облигации. Что интересно – официалы (ЦБ и пр.) гособлигации не покупали, а продавали – их портфель сократился на $37.8 млрд за месяц и на $313 млрд за год. За май $22.6 млрд сбросил Китай, объем бумаг у него на балансе упал ниже $1 трлн и составил $980.9 млрд. За год портфель Китая сократился на $97.6 млрд. Основной спрос на гособлигации США за последний год был со стороны Великобритании, Франции и Канады, который за год нарастили портфели 391.5 млрд. Судя по данным ФРС сокращение гособлигаций на балансах иностранных ЦБ сокращалось и в июне-начале июля.

Первые пять месяцев 2022 года иностранцы безостановочно продавали американские акции, в мае отток здесь составил $9.2 млрд. За год в долгосрочные активы (акции/облигации) пришло $944 млрд капитала, но $299 млрд - это рефинансирование, потому чистый приток составил $645 млрд. При этом, объем безналичных долларов за пределами США растет безостановочно, еще $690 млрд за год сложилось на балансах иностранцев в виде краткосрочной ликвидности. Это говорит о том, что в мире сильно подрос объем никуда не пристроенных ликвидных долларов... куда этот "навес" двинется - там и будет движение.

@truecon

Американский пылесос ...

В мае приток капитала в долгосрочные активы США составил $155.3 млрд, что стало максимумом с марта 2021 года – это с лихвой перекрывает дефицит торгового баланса. Из них $99.9 млрд ушло в гособлигации США, еще $37.3 в ипотечные облигации. Что интересно – официалы (ЦБ и пр.) гособлигации не покупали, а продавали – их портфель сократился на $37.8 млрд за месяц и на $313 млрд за год. За май $22.6 млрд сбросил Китай, объем бумаг у него на балансе упал ниже $1 трлн и составил $980.9 млрд. За год портфель Китая сократился на $97.6 млрд. Основной спрос на гособлигации США за последний год был со стороны Великобритании, Франции и Канады, который за год нарастили портфели 391.5 млрд. Судя по данным ФРС сокращение гособлигаций на балансах иностранных ЦБ сокращалось и в июне-начале июля.

Первые пять месяцев 2022 года иностранцы безостановочно продавали американские акции, в мае отток здесь составил $9.2 млрд. За год в долгосрочные активы (акции/облигации) пришло $944 млрд капитала, но $299 млрд - это рефинансирование, потому чистый приток составил $645 млрд. При этом, объем безналичных долларов за пределами США растет безостановочно, еще $690 млрд за год сложилось на балансах иностранцев в виде краткосрочной ликвидности. Это говорит о том, что в мире сильно подрос объем никуда не пристроенных ликвидных долларов... куда этот "навес" двинется - там и будет движение.

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ все-таки решился повысить ставку сразу на 50 б.п до 0.5%, но не планирует сокращать портфель бумаг до 2024 года... и утвердил Transmission Protection Instrument, подробности опубликует позднее, но основная суть - это не допустить слишком резкого обвала гособлигаций проблемных экономик вроде Греции (сделать это можно только обеспечив покупки этих бумаг при необходимости).

При инфляции в 8.6% это, конечно, "поможет" побороть инфляцию ...

@truecon

ЕЦБ все-таки решился повысить ставку сразу на 50 б.п до 0.5%, но не планирует сокращать портфель бумаг до 2024 года... и утвердил Transmission Protection Instrument, подробности опубликует позднее, но основная суть - это не допустить слишком резкого обвала гособлигаций проблемных экономик вроде Греции (сделать это можно только обеспечив покупки этих бумаг при необходимости).

При инфляции в 8.6% это, конечно, "поможет" побороть инфляцию ...

@truecon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

В ожидании решения по ставке...

Сегодня состоится очередное заседание по ключевой ставке Банка России, после снижения ставки на 150 б.п. до 9.5% на прошлом заседании, очевидно, что скорость снижения ставки должна замедлиться. Основной набор вариантов 50-100 б.п., хотя в этот раз условия более неоднозначные.

✔️ Инфляция...Здесь очевидна резкая коррекция цен, последние недельные данные по инфляции зафиксировали рекордное недельное снижение цен на 0.17%, в итоге годовая инфляция снизилась уже до 15.4% г/г и уверенно идет по траектории ниже 15%. Конечно, в основном снижение цен обусловлено дезинфляционными факторами, т.е. это временная история, но и резкий рост цен в начале весны был обусловлен краткосрочными факторами. Похожая история в ценах производителей, где за месяц падение цен в обрабатывающей промышленности составило 2.9% м/м, годовой прирост 12.3% г/г. Инфляционные ожидания населения на ближайший год резко снизились до 10.8% - минимума с весны 2021 года. Это нельзя назвать устойчивой дефляцией, но базовые индексы однозначно говорят о сильном замедлении инфляции, что предполагает более активное снижение ставки.

✔️ Кредитная активность/ликвидность ... Кредит восстанавливается, но достаточно медленно (в основном за счет льготного кредитования), быстрого роста здесь не будет, депозитная активность остается достаточно высокой. Структурный профицит ликвидности достиг 2.95 трлн руб., но это в основном за счет движений по обязательным резервам, в целом чистые обязательства Банка России перед банками держатся в районе 4-4.5 трлн руб. – даже чуть выше уровней конца февраля. Среднемесячный структурный профицит ликвидности за месяц находится около 2.5 трлн руб., что на ~0.5...0.6 трлн руб. выше уровней, которые были к прошлому заседанию по ставке. Это тоже за снижение ставки.

✔️ Курс рубля ... Падение курса до 50-60 руб./долл. еще далеко не транслировалось в потребительские цены, курсовой эффект будет сохранять дефляционную природу в ближайшие пару месяцев, даже при возврате курса в диапазон 60-70 руб./долл. Проблемой остается волатильность курса, а она приводит к тому, что любые цены импортных товаров в экономике сейчас включают большую премию в курсе за волатильность. В этом плане более активное снижение сейчас тоже видится рациональным.

Конечно, во втором полугодии дефицит бюджета будет играть проинфляционную роль, но, учитывая осторожность Минфина и попытки возврата к бюджетному правилу, влияние здесь будет скорее умеренным. Большой активности в потребительском секторе тоже ожидать вряд ли стоит. В такой ситуации снижать ставку все же нужно на 100 б.п. В то же время, все высказывания Банка России указывают н то, что в условиях текущей неопределенности он становится все более консервативным... В целом все процессы скорее за снижение на 100 б.п., что решит Банк России ... посмотрим.

@truecon

В ожидании решения по ставке...

Сегодня состоится очередное заседание по ключевой ставке Банка России, после снижения ставки на 150 б.п. до 9.5% на прошлом заседании, очевидно, что скорость снижения ставки должна замедлиться. Основной набор вариантов 50-100 б.п., хотя в этот раз условия более неоднозначные.

✔️ Инфляция...Здесь очевидна резкая коррекция цен, последние недельные данные по инфляции зафиксировали рекордное недельное снижение цен на 0.17%, в итоге годовая инфляция снизилась уже до 15.4% г/г и уверенно идет по траектории ниже 15%. Конечно, в основном снижение цен обусловлено дезинфляционными факторами, т.е. это временная история, но и резкий рост цен в начале весны был обусловлен краткосрочными факторами. Похожая история в ценах производителей, где за месяц падение цен в обрабатывающей промышленности составило 2.9% м/м, годовой прирост 12.3% г/г. Инфляционные ожидания населения на ближайший год резко снизились до 10.8% - минимума с весны 2021 года. Это нельзя назвать устойчивой дефляцией, но базовые индексы однозначно говорят о сильном замедлении инфляции, что предполагает более активное снижение ставки.

✔️ Кредитная активность/ликвидность ... Кредит восстанавливается, но достаточно медленно (в основном за счет льготного кредитования), быстрого роста здесь не будет, депозитная активность остается достаточно высокой. Структурный профицит ликвидности достиг 2.95 трлн руб., но это в основном за счет движений по обязательным резервам, в целом чистые обязательства Банка России перед банками держатся в районе 4-4.5 трлн руб. – даже чуть выше уровней конца февраля. Среднемесячный структурный профицит ликвидности за месяц находится около 2.5 трлн руб., что на ~0.5...0.6 трлн руб. выше уровней, которые были к прошлому заседанию по ставке. Это тоже за снижение ставки.

✔️ Курс рубля ... Падение курса до 50-60 руб./долл. еще далеко не транслировалось в потребительские цены, курсовой эффект будет сохранять дефляционную природу в ближайшие пару месяцев, даже при возврате курса в диапазон 60-70 руб./долл. Проблемой остается волатильность курса, а она приводит к тому, что любые цены импортных товаров в экономике сейчас включают большую премию в курсе за волатильность. В этом плане более активное снижение сейчас тоже видится рациональным.

Конечно, во втором полугодии дефицит бюджета будет играть проинфляционную роль, но, учитывая осторожность Минфина и попытки возврата к бюджетному правилу, влияние здесь будет скорее умеренным. Большой активности в потребительском секторе тоже ожидать вряд ли стоит. В такой ситуации снижать ставку все же нужно на 100 б.п. В то же время, все высказывания Банка России указывают н то, что в условиях текущей неопределенности он становится все более консервативным... В целом все процессы скорее за снижение на 100 б.п., что решит Банк России ... посмотрим.

@truecon

{kind=link}

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Банк России оказался даже более проактивным,чем можно было предположить, снизив ставку 150 б.п. до 8%, чем объективно порадовал.

Прогноз по ставке до конца года 7.4-8%, т.е потенциально движение в район 7-7.5% на конец года.

Прогноз по инфляции понижен до 12-15% на конец года, что на 2 п.п ниже июньского прогноза, что оставляет потенциально запас примерно в 100 б.п. для дальнейшего понижения ставки.

@truecon

Банк России оказался даже более проактивным,чем можно было предположить, снизив ставку 150 б.п. до 8%, чем объективно порадовал.

Прогноз по ставке до конца года 7.4-8%, т.е потенциально движение в район 7-7.5% на конец года.

Прогноз по инфляции понижен до 12-15% на конец года, что на 2 п.п ниже июньского прогноза, что оставляет потенциально запас примерно в 100 б.п. для дальнейшего понижения ставки.

@truecon

#США #инфляция #экономика #ФРС #Кризис

«This is not an economy that is in recession»

На неделе выйдут данные по ВВП США за второй квартал, есть достаточно предпосылок к тому, что экономика второй квартал подряд покажет падение, что традиционно интерпретируется как рецессия. Но формально в США рецессии определяет NBER и определяет достаточно волюнтаристски учитывая: динамику реальных доходов, занятость, производство, реальные розничные продажи и т.п.

И вот вчера глава Минфина США и бывшая глава ФРС Дж.Йеллен заявила, что это не рецессия, а лишь необходимое замедление. Рынок труда сильный, потребление не падает – значит это не рецессия - такая логика. Игра словами – любимое занятие Йеллен, особенно когда можно поиграться в формальности (как это было с временной инфляцией). Вообще чиновникам свойственно до последнего оттягивать признание ситуации, так было с инфляцией недавно, так было с кризисом ипотеки в 2008 году (Бернанке за несколько месяцев до обвала уверял, что все хорошо), долговым кризисом в еврозоне и т.п.

Но ... возвращаясь к NBER:

✔️ Реальные доходы без гострансфертов – год безостановочного падения;

✔️Реальные розничные продажи – стагнация уже больше года;

✔️ Реальные потребительские расходы – движение к стагнации, спад в мае;

✔️ Производство – пока нет рецессии, но два месяца спада в обрабатывающей промышленности;

✔️ Занятость, безработица – нет рецессии;

Дополнительно на рецессию указывают настроения потребителей, инвестиции и строительство, деловые настроения компаний указывают на начало рецессии. Инверсия кривой доходности доходности указывает на ожидания рынком рецессии.

Экономика «разболтана», движения секторов в ней разнонаправлены, скорее это состояние ближе к экономической стагнации (когда роста уже нет, что-то уже падает, что-то еще растет) с высокой инфляцией...на пороге рецессии.

@truecon

«This is not an economy that is in recession»

На неделе выйдут данные по ВВП США за второй квартал, есть достаточно предпосылок к тому, что экономика второй квартал подряд покажет падение, что традиционно интерпретируется как рецессия. Но формально в США рецессии определяет NBER и определяет достаточно волюнтаристски учитывая: динамику реальных доходов, занятость, производство, реальные розничные продажи и т.п.

И вот вчера глава Минфина США и бывшая глава ФРС Дж.Йеллен заявила, что это не рецессия, а лишь необходимое замедление. Рынок труда сильный, потребление не падает – значит это не рецессия - такая логика. Игра словами – любимое занятие Йеллен, особенно когда можно поиграться в формальности (как это было с временной инфляцией). Вообще чиновникам свойственно до последнего оттягивать признание ситуации, так было с инфляцией недавно, так было с кризисом ипотеки в 2008 году (Бернанке за несколько месяцев до обвала уверял, что все хорошо), долговым кризисом в еврозоне и т.п.

Но ... возвращаясь к NBER:

✔️ Реальные доходы без гострансфертов – год безостановочного падения;

✔️Реальные розничные продажи – стагнация уже больше года;

✔️ Реальные потребительские расходы – движение к стагнации, спад в мае;

✔️ Производство – пока нет рецессии, но два месяца спада в обрабатывающей промышленности;

✔️ Занятость, безработица – нет рецессии;

Дополнительно на рецессию указывают настроения потребителей, инвестиции и строительство, деловые настроения компаний указывают на начало рецессии. Инверсия кривой доходности доходности указывает на ожидания рынком рецессии.

Экономика «разболтана», движения секторов в ней разнонаправлены, скорее это состояние ближе к экономической стагнации (когда роста уже нет, что-то уже падает, что-то еще растет) с высокой инфляцией...на пороге рецессии.

@truecon

#США #SP #акции

Июньская распродажа S&P ...

В июне американский рынок столкнулся с большой распродажей, объем маржинальных позиций резко сократился сразу на 9.2% за месяц с $753 млрд до $683 млрд – минимум с осени 2020 года. Весной распродажу устраивали нерезиденты, которые тоже активно продавали американские акции.

В июле рынок пытается отскочить на ожиданиях того, что ФРС будет вынуждена развернуть политику уже весной 2023 года и начать снижать ставки из-за проблем в экономике. Рынок играет в циклическую рецессию, но сейчас все выглядит сильно сложнее – стагфляционная картинка на фоне высокой долговой нагрузки. Конечно, рынок уже неплохо разгрузился от маржинальных позиций, но пока июльский отскок скорее выглядит, как коррекция в длинном пути на юг.

P.S.: Завтра решение ФРС, рынок ждет 75 б.п., на самом деле не так важно что именно здесь и сейчас решит ФРС – сейчас им просто некуда деться и они будут демонстрировать агрессивность борьбы с инфляцией... важнее сигналы на осень/зиму.

@truecon

Июньская распродажа S&P ...

В июне американский рынок столкнулся с большой распродажей, объем маржинальных позиций резко сократился сразу на 9.2% за месяц с $753 млрд до $683 млрд – минимум с осени 2020 года. Весной распродажу устраивали нерезиденты, которые тоже активно продавали американские акции.

В июле рынок пытается отскочить на ожиданиях того, что ФРС будет вынуждена развернуть политику уже весной 2023 года и начать снижать ставки из-за проблем в экономике. Рынок играет в циклическую рецессию, но сейчас все выглядит сильно сложнее – стагфляционная картинка на фоне высокой долговой нагрузки. Конечно, рынок уже неплохо разгрузился от маржинальных позиций, но пока июльский отскок скорее выглядит, как коррекция в длинном пути на юг.

P.S.: Завтра решение ФРС, рынок ждет 75 б.п., на самом деле не так важно что именно здесь и сейчас решит ФРС – сейчас им просто некуда деться и они будут демонстрировать агрессивность борьбы с инфляцией... важнее сигналы на осень/зиму.

@truecon

{kind=link}

#МВФ #экономика #Кризис

МВФ снова понизил прогноз по росту мировой экономики с 3.6% до 3.2% в 2022 году и с 3.6% до 2.9% в 2023 году.

Основной пересмотр прогноза относится к понижению слишком оптимистичного прогноза по развитым странам с 3.3% до 2.5% в 2022 году и с 2.4% до 1.4% в 2023 году. Также существенно были понижены прогнозы по Китаю и Индии.

Прогноз по-прежнему выглядит чрезмерно оптимистичным в целом, хоть МВФ и говорит о понижательных рисках, но в реальности он скорее устарел уже в момент публикации...

P.S.: по России прогноз повышен до -6% в 2022 году и снижен до -3.5% в 2023 году, повышены прогнозы по Бразилии и ряду иных развивающихся экономик.

@truecon

МВФ снова понизил прогноз по росту мировой экономики с 3.6% до 3.2% в 2022 году и с 3.6% до 2.9% в 2023 году.

Основной пересмотр прогноза относится к понижению слишком оптимистичного прогноза по развитым странам с 3.3% до 2.5% в 2022 году и с 2.4% до 1.4% в 2023 году. Также существенно были понижены прогнозы по Китаю и Индии.

Прогноз по-прежнему выглядит чрезмерно оптимистичным в целом, хоть МВФ и говорит о понижательных рисках, но в реальности он скорее устарел уже в момент публикации...

P.S.: по России прогноз повышен до -6% в 2022 году и снижен до -3.5% в 2023 году, повышены прогнозы по Бразилии и ряду иных развивающихся экономик.

@truecon

Московская биржа расширяет возможности проведения операций клиентами-нерезидентами

С 8 августа 2022 года Московская биржа планирует предоставить возможность совершать операции на фондовом и срочном рынках клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица.

Клиенты-нерезиденты получат доступ ко всем режимам торгов на фондовом и срочном рынках Московской биржи.

...

С 8 августа 2022 года Московская биржа планирует предоставить возможность совершать операции на фондовом и срочном рынках клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица.

Клиенты-нерезиденты получат доступ ко всем режимам торгов на фондовом и срочном рынках Московской биржи.

...

#ФРС #ставка #ипотека #экономика #недвижимость #США

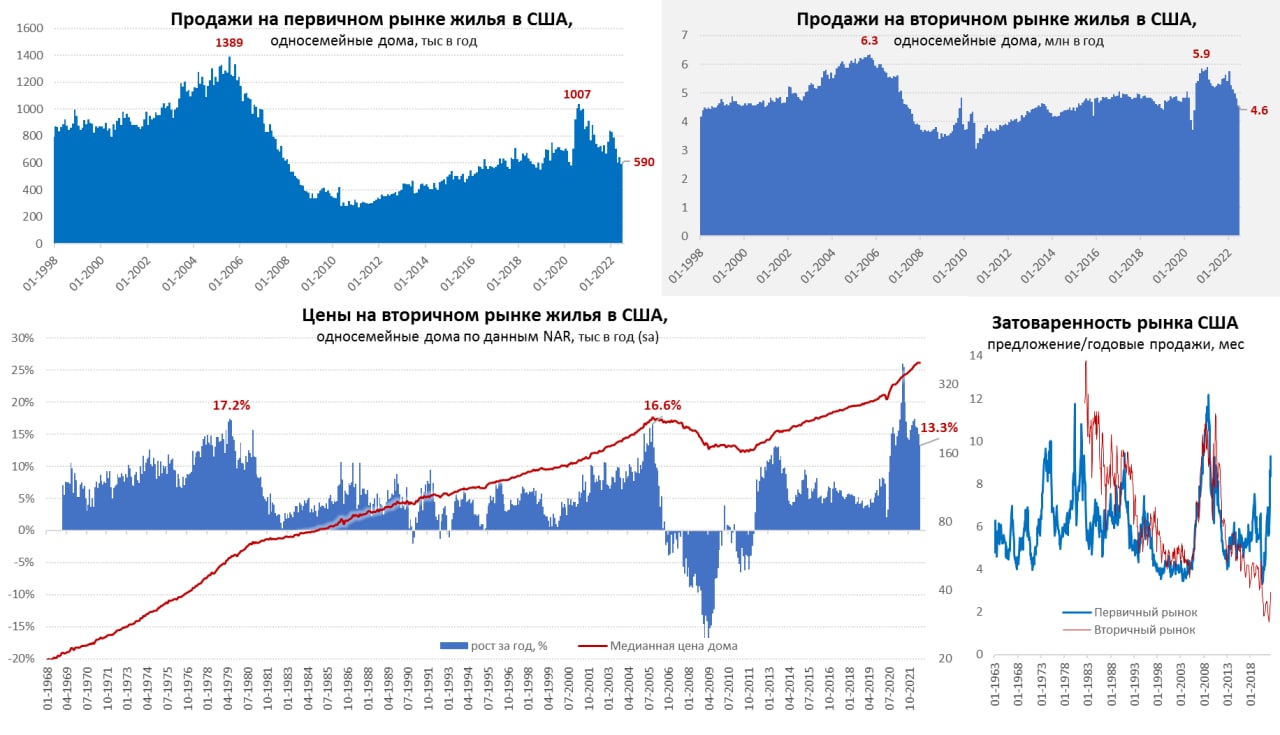

Рынок жилья США продолжает потихоньку сыпаться...

...пока по объемам, а не по ценам. Продажи односемейных домов на вторичном рынке жилья США упали на 4.8% м/м до 4.57 млн домов в год, продажи новых домов сократились на 8.1% м/м до уровня 590 тыс. домов в год. Продажи новостроек находятся на уровнях весны 2020 года. В целом продажи ушли ниже докризисных уровней, при текущих ипотечных ставках и ценах многие домохозяйства не потянут ипотечный платеж, даже при значимом росте номинальных зарплат. Затоваренность первичного рынка уже скорее говорит о кризисной ситуации (9.3 месяца продаж). Кардинально отличается ситуация на вторичном рынке, где запасы жилья на продаже покрывают лишь 2.9 месяца продаж – это очень низкие исторически запасы, но постепенно они растут - здесь еще впереди более высокие цифры.

Рост цен на дома начинает потихоньку притормаживать, но очень неторопливо. На вторичном рынке в июне годовой рост цен замедлился до 13.3% г/г, с 2019 года цены выросли более, чем в 1.5 раза. Zillow фиксирует замедление роста цен в июне до 1.2% м/м и 19.8% г/г. S&P отстает на месяц, но и здесь видно охлаждение рынка – рост цен составил в мае 1.5% м/м и 19.7% г/г. Цены на аренду пока растут: 14.1% г/г по данным Apartmentlist и 14.7% г/г по данным Zillow – этот рост в показателях инфляции пока не отражен.

Рынок жилья США, очевидно, добавит кирпичиков в пользу рецессии...

@truecon

Рынок жилья США продолжает потихоньку сыпаться...

...пока по объемам, а не по ценам. Продажи односемейных домов на вторичном рынке жилья США упали на 4.8% м/м до 4.57 млн домов в год, продажи новых домов сократились на 8.1% м/м до уровня 590 тыс. домов в год. Продажи новостроек находятся на уровнях весны 2020 года. В целом продажи ушли ниже докризисных уровней, при текущих ипотечных ставках и ценах многие домохозяйства не потянут ипотечный платеж, даже при значимом росте номинальных зарплат. Затоваренность первичного рынка уже скорее говорит о кризисной ситуации (9.3 месяца продаж). Кардинально отличается ситуация на вторичном рынке, где запасы жилья на продаже покрывают лишь 2.9 месяца продаж – это очень низкие исторически запасы, но постепенно они растут - здесь еще впереди более высокие цифры.

Рост цен на дома начинает потихоньку притормаживать, но очень неторопливо. На вторичном рынке в июне годовой рост цен замедлился до 13.3% г/г, с 2019 года цены выросли более, чем в 1.5 раза. Zillow фиксирует замедление роста цен в июне до 1.2% м/м и 19.8% г/г. S&P отстает на месяц, но и здесь видно охлаждение рынка – рост цен составил в мае 1.5% м/м и 19.7% г/г. Цены на аренду пока растут: 14.1% г/г по данным Apartmentlist и 14.7% г/г по данным Zillow – этот рост в показателях инфляции пока не отражен.

Рынок жилья США, очевидно, добавит кирпичиков в пользу рецессии...

@truecon

{kind=link}

#инфляция #экономика #Кризис #Германия #газ #ЕС

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #недвижимость #США

Сегодня вышли данные по незавершенным сделкам продаж жилья в США за июнь - это опережающий индикатор рынка, который отражает количество подписанных, но еще не завершенных договоров купли-продажи жилья. Сам индекс упал за на 8.6% м/м - одно из самых сильных месячных падений за последние 20 лет, годовая динамика -20% г/г. Это означает, что в ближайшие пару месяцев падение рынка жилья в США ускорится.

P.S.: Сегодня решение ФРС по ставке - основной прогноз +75 б.п., большинство выступающих от ФРС тоже указывали на эту цифру ... но есть небольшой шанс, что они решатся и на 100 б.п. ... потом выйдет "Пауэлл с бубном" как всегда

@truecon

Сегодня вышли данные по незавершенным сделкам продаж жилья в США за июнь - это опережающий индикатор рынка, который отражает количество подписанных, но еще не завершенных договоров купли-продажи жилья. Сам индекс упал за на 8.6% м/м - одно из самых сильных месячных падений за последние 20 лет, годовая динамика -20% г/г. Это означает, что в ближайшие пару месяцев падение рынка жилья в США ускорится.

P.S.: Сегодня решение ФРС по ставке - основной прогноз +75 б.п., большинство выступающих от ФРС тоже указывали на эту цифру ... но есть небольшой шанс, что они решатся и на 100 б.п. ... потом выйдет "Пауэлл с бубном" как всегда

@truecon

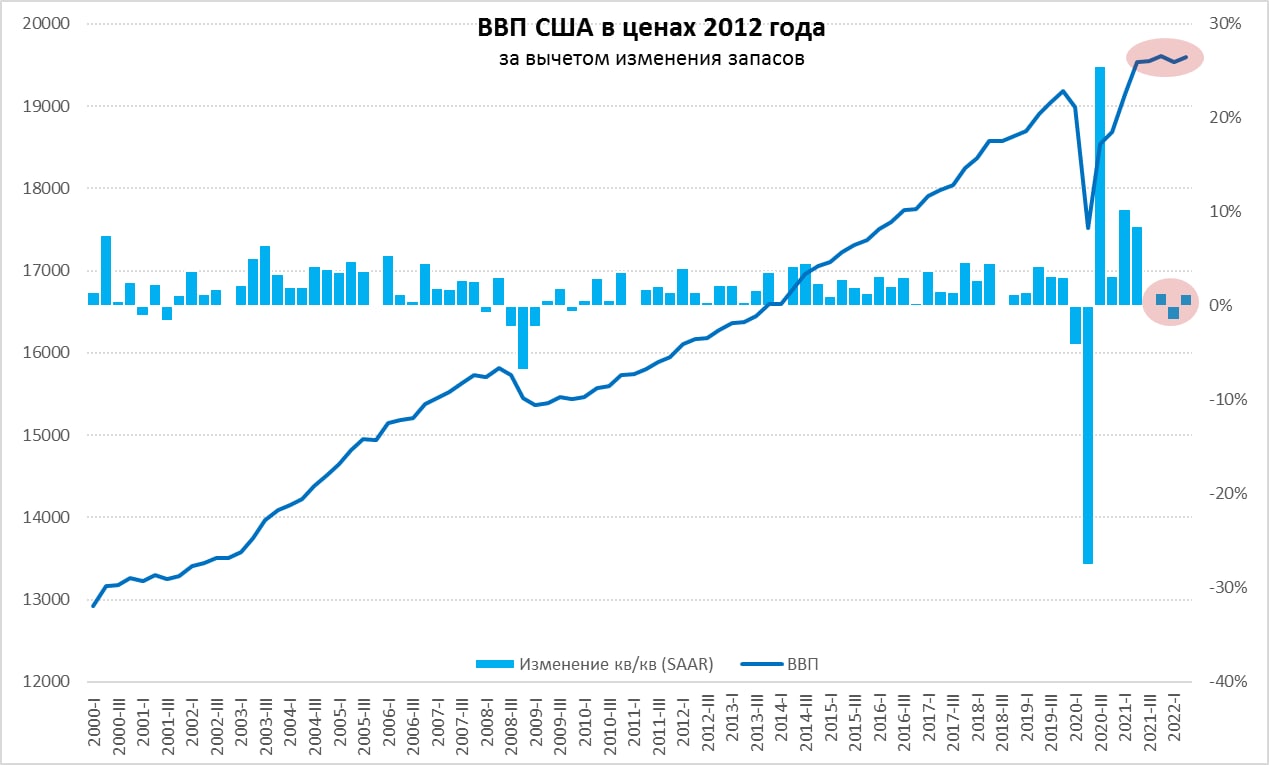

#США #экономика #ВВП #Кризис #стагфляция

ВВП США: скорее стагнация ...

Первая оценка роста ВВП США зафиксировала техническую рецессию – снижение составило 0.9% (saar), или в привычных цифрах -0.23% кв/кв, годовой прирост ВВП США составил 1.6% г/г (в первом квартале было 3.5% г/г). Дефлятор ВВП взлетел до 8.9%, что стало максимальным уровнем с 1981 года, дефлятор потребительских расходов на уровне 7.1% два квартала подряд.

Резко замедлился рост потребительских расходов, вклад которых в рост ВВП составил всего 0.7 п.п., второй подряд квартал сокращается потребление товаров, но это замещается ростом потребления услуг (!). Что немного удивило – это резкое ухудшение в динамике изменения запасов, которые и стали основной причиной падения ВВП (их вклад -2.2 п.п). Инвестиции без учета запасов снизились, обеспечив -0.7 п.п. ВВП - ожидаемо. Чистый экспорт дал плюс 1.4 п.п. ВВП - ожидаемо, это относительно аномального первого квартала, когда дефицит внешней торговли резко вырос. Ну и минусов добавили правительственные расходы, которые в реальном выражении сокращаются третий подряд квартал (-0.3 п.п ВВП).

Правильнее все-таки здесь смотреть на динамику ВВП без учета запасов, где мы увидели все же небольшой рост 0.2 % кв/кв, после падения кварталом ранее, более логично то состояние экономики США, которое мы видим, называть стагнацией, причем это уже четыре квартала без выраженного роста.

Ну и данные указывают, что инфляционный импульс в услугах пока далек от остановок, а именно здесь формируются устойчивые инфляционные факторы. Если в товарах большую роль играет рост импортных цен и ресурсов, то в услуга - это дефицит рабочих рук и рекордный объем вакансий И в этом плане без настоящей рецессии ФРС вряд ли сможет что-то сделать с инфляций.

@truecon

ВВП США: скорее стагнация ...

Первая оценка роста ВВП США зафиксировала техническую рецессию – снижение составило 0.9% (saar), или в привычных цифрах -0.23% кв/кв, годовой прирост ВВП США составил 1.6% г/г (в первом квартале было 3.5% г/г). Дефлятор ВВП взлетел до 8.9%, что стало максимальным уровнем с 1981 года, дефлятор потребительских расходов на уровне 7.1% два квартала подряд.

Резко замедлился рост потребительских расходов, вклад которых в рост ВВП составил всего 0.7 п.п., второй подряд квартал сокращается потребление товаров, но это замещается ростом потребления услуг (!). Что немного удивило – это резкое ухудшение в динамике изменения запасов, которые и стали основной причиной падения ВВП (их вклад -2.2 п.п). Инвестиции без учета запасов снизились, обеспечив -0.7 п.п. ВВП - ожидаемо. Чистый экспорт дал плюс 1.4 п.п. ВВП - ожидаемо, это относительно аномального первого квартала, когда дефицит внешней торговли резко вырос. Ну и минусов добавили правительственные расходы, которые в реальном выражении сокращаются третий подряд квартал (-0.3 п.п ВВП).

Правильнее все-таки здесь смотреть на динамику ВВП без учета запасов, где мы увидели все же небольшой рост 0.2 % кв/кв, после падения кварталом ранее, более логично то состояние экономики США, которое мы видим, называть стагнацией, причем это уже четыре квартала без выраженного роста.

Ну и данные указывают, что инфляционный импульс в услугах пока далек от остановок, а именно здесь формируются устойчивые инфляционные факторы. Если в товарах большую роль играет рост импортных цен и ресурсов, то в услуга - это дефицит рабочих рук и рекордный объем вакансий И в этом плане без настоящей рецессии ФРС вряд ли сможет что-то сделать с инфляций.

@truecon

{kind=link}

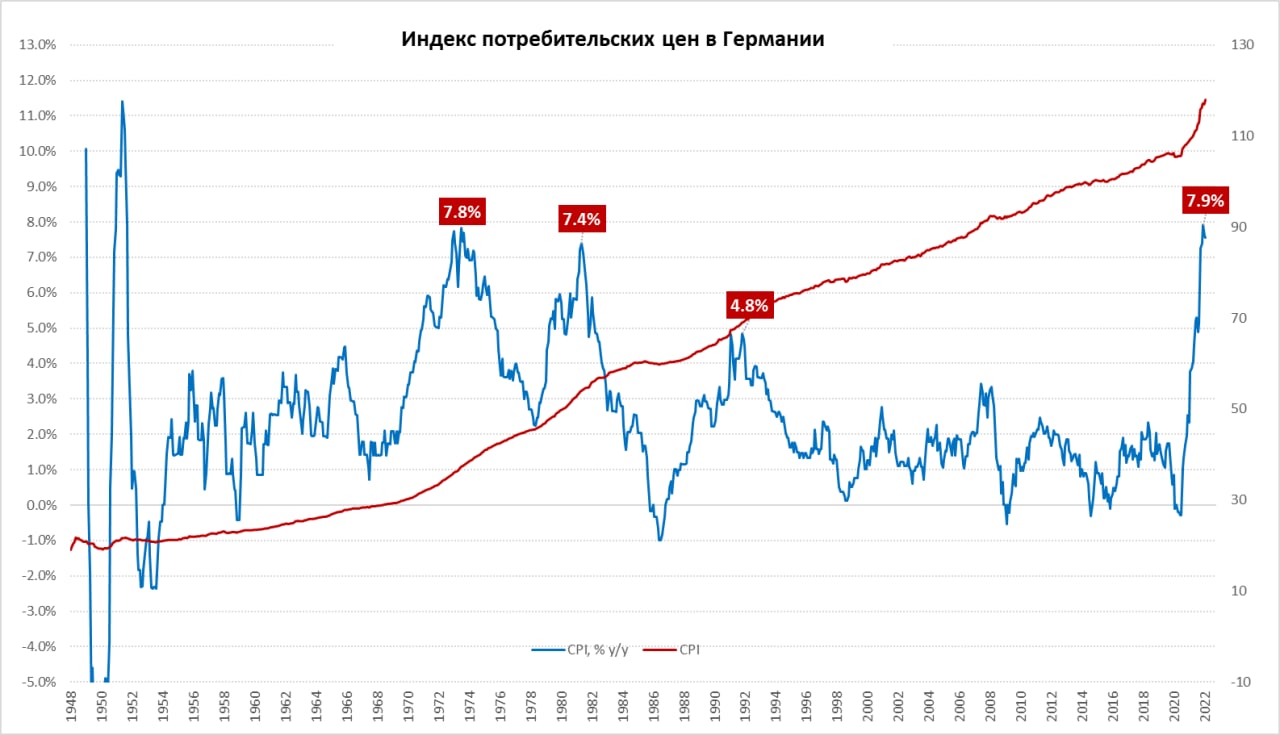

#Германия #инфляция #экономика #еврозона #ЕЦБ #евро

Германия: стабильно высокая инфляция

По предварительным данным инфляция в Германии за июль составила 0.9% м/м и 7.5% г/г – это чуть ниже июньского значения (7.6% г/г) и ниже уровней мая (7.9%). Но основной причиной замедления годового роста цен является пакет транспортных субсидий от правительства (снижение налогов на бензин и единый тариф на проездной). Это привело к тому, что рост цен на услуги замедлился с 2.9% в мае до 2.0% в июле. А в июне только вклад 9-тиеврового проездного составил около -0.7 п.п. инфляции. Это трехмесячная субсидия, которая закончится в сентябре. Сдерживает общую инфляцию также крайне медленный рост аренды жилья (1.8% г/г), но и здесь многое определяется регулированием.

Цены на товары за последний год выросли на 14.1% г/г, в июле резко ускорился рост цен на продукты питания (с 12.7% г/г до 14.8% г/г), но замедлился рост цен на энергию (с 38% г/г до 35.7% г/г – снижение налога на бензин).

Если же смотреть месячные приросты потребительских цен (с поправкой на субсидии) – то в последние три месяца они держатся в районе 0.8-0.9% ежемесячно и ни о каком замедлении инфляции пока речи не идет.

@truecon

Германия: стабильно высокая инфляция

По предварительным данным инфляция в Германии за июль составила 0.9% м/м и 7.5% г/г – это чуть ниже июньского значения (7.6% г/г) и ниже уровней мая (7.9%). Но основной причиной замедления годового роста цен является пакет транспортных субсидий от правительства (снижение налогов на бензин и единый тариф на проездной). Это привело к тому, что рост цен на услуги замедлился с 2.9% в мае до 2.0% в июле. А в июне только вклад 9-тиеврового проездного составил около -0.7 п.п. инфляции. Это трехмесячная субсидия, которая закончится в сентябре. Сдерживает общую инфляцию также крайне медленный рост аренды жилья (1.8% г/г), но и здесь многое определяется регулированием.

Цены на товары за последний год выросли на 14.1% г/г, в июле резко ускорился рост цен на продукты питания (с 12.7% г/г до 14.8% г/г), но замедлился рост цен на энергию (с 38% г/г до 35.7% г/г – снижение налога на бензин).

Если же смотреть месячные приросты потребительских цен (с поправкой на субсидии) – то в последние три месяца они держатся в районе 0.8-0.9% ежемесячно и ни о каком замедлении инфляции пока речи не идет.

@truecon

{kind=link}

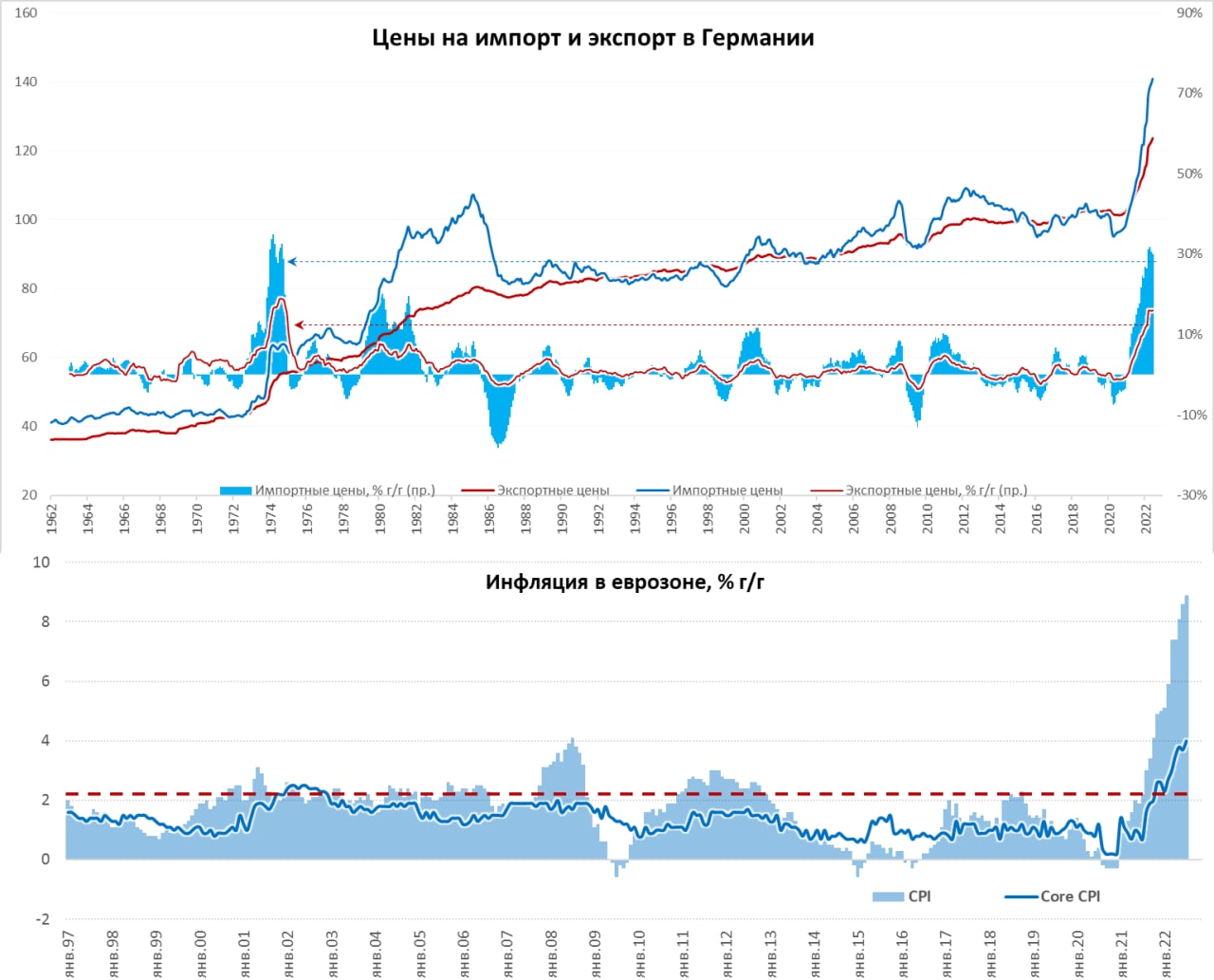

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Еврозона: рекорды инфляции и проблемная Германия

Предварительные данные по инфляции в Еврозоне особого позитива не принесли, годовой прирост потребительских цен поставил новый рекорд 8.9% г/г. И ускорялся рост цен далеко не на энергию, хотя почти половину инфляции обеспечивает именно она, но в июльском росте наибольшее влияние было со стороны подорожания продуктов питания, годовой прирост цен здесь ускорился до 9.8% г/г по сравнению с 8.9% г/г месяцем ранее. Не так интенсивно, но ускорялся рост цен на неэнергетические товары (4.5% г/г) и услуги (3.7% г/г), в итоге базовая инфляция достигла 4% г/г. Более половины стран еврозоны уже с двузначной инфляцией.

Зато ВВП еврозоны пока еще растет – во втором квартале 0.7% кв/кв, годовой рост замедлился до 4.0%, но здесь скорее история в инерции и сокращении импорта. Неплохо себя чувствовали Италия/Франция/Испания, намного хуже ситуация в промышленных странах, особенно в Германии, где экономика ушла в стагнацию во втором квартале, а годовой рост замедлился до 1.5% г/г.

Германия в принципе сейчас одна из наиболее пострадавших экономик, импортные цены здесь в июне выросли еще на 1% м/м, хотя годовой рост и замедлился до 29.9% г/г. Без нефти и нефтепродуктов годовой прирост импортных цен 24.6% г/г. Новый рекорд поставили цены на экспорт, которые выросли за год на 16.1% г/г, хотя падение евро здесь помогает немцам, но издержки растут значительно быстрее... Так что пока за банкет в основном платят немцы.

В июне цены на газ в Европе были сильно ниже июльских, основные экономические проблемы пойдут в 3-4 кварталах, ну и пик инфляции еще впереди (в лучшем случае осенью).

@truecon

Еврозона: рекорды инфляции и проблемная Германия

Предварительные данные по инфляции в Еврозоне особого позитива не принесли, годовой прирост потребительских цен поставил новый рекорд 8.9% г/г. И ускорялся рост цен далеко не на энергию, хотя почти половину инфляции обеспечивает именно она, но в июльском росте наибольшее влияние было со стороны подорожания продуктов питания, годовой прирост цен здесь ускорился до 9.8% г/г по сравнению с 8.9% г/г месяцем ранее. Не так интенсивно, но ускорялся рост цен на неэнергетические товары (4.5% г/г) и услуги (3.7% г/г), в итоге базовая инфляция достигла 4% г/г. Более половины стран еврозоны уже с двузначной инфляцией.

Зато ВВП еврозоны пока еще растет – во втором квартале 0.7% кв/кв, годовой рост замедлился до 4.0%, но здесь скорее история в инерции и сокращении импорта. Неплохо себя чувствовали Италия/Франция/Испания, намного хуже ситуация в промышленных странах, особенно в Германии, где экономика ушла в стагнацию во втором квартале, а годовой рост замедлился до 1.5% г/г.

Германия в принципе сейчас одна из наиболее пострадавших экономик, импортные цены здесь в июне выросли еще на 1% м/м, хотя годовой рост и замедлился до 29.9% г/г. Без нефти и нефтепродуктов годовой прирост импортных цен 24.6% г/г. Новый рекорд поставили цены на экспорт, которые выросли за год на 16.1% г/г, хотя падение евро здесь помогает немцам, но издержки растут значительно быстрее... Так что пока за банкет в основном платят немцы.

В июне цены на газ в Европе были сильно ниже июльских, основные экономические проблемы пойдут в 3-4 кварталах, ну и пик инфляции еще впереди (в лучшем случае осенью).

@truecon

{kind=link}

Forwarded from ACI Russia

🔥 ФРС, рецессия, инфляция - международная обстановка и российские рынки

Сегодня в 18:00 Pro Markets - ACI Russia поговорим о самых значимых и интересных событиях недели

👨🏼🎓 Наши эксперты: Егор Сусин, Виктор Тунев, Евгений Егоров и все желающие высказаться по этой теме

Подключиться:

📍Телеграм

📍Clubhouse

👨🏻💻 Поднимайте руки, а также пишите комментарии под этим постом 👇🏻👇🏻👇🏻

Сегодня в 18:00 Pro Markets - ACI Russia поговорим о самых значимых и интересных событиях недели

👨🏼🎓 Наши эксперты: Егор Сусин, Виктор Тунев, Евгений Егоров и все желающие высказаться по этой теме

Подключиться:

📍Телеграм

📍Clubhouse

👨🏻💻 Поднимайте руки, а также пишите комментарии под этим постом 👇🏻👇🏻👇🏻

Telegram

ACI Russia

ACI Russia - The Financial Markets Association is the social organisation of market professionals with focus on FX and Interest Rates

По всем вопросам @ShadrinaSM

По всем вопросам @ShadrinaSM