#инфляция #Россия #ВВП

Комитет по кредитным деривативам признал неплатежом ("дефолтом") по евробондам РФ то, что Минфин РФ не доплатил дополнительные $1.9 млн за задержку платежа, которая была вызвана запретом Минфина США платить в долларах ... есть в этом что-то и смешное и немного извращенное. Из 13 банков одинокое "NO" было от Citibank.

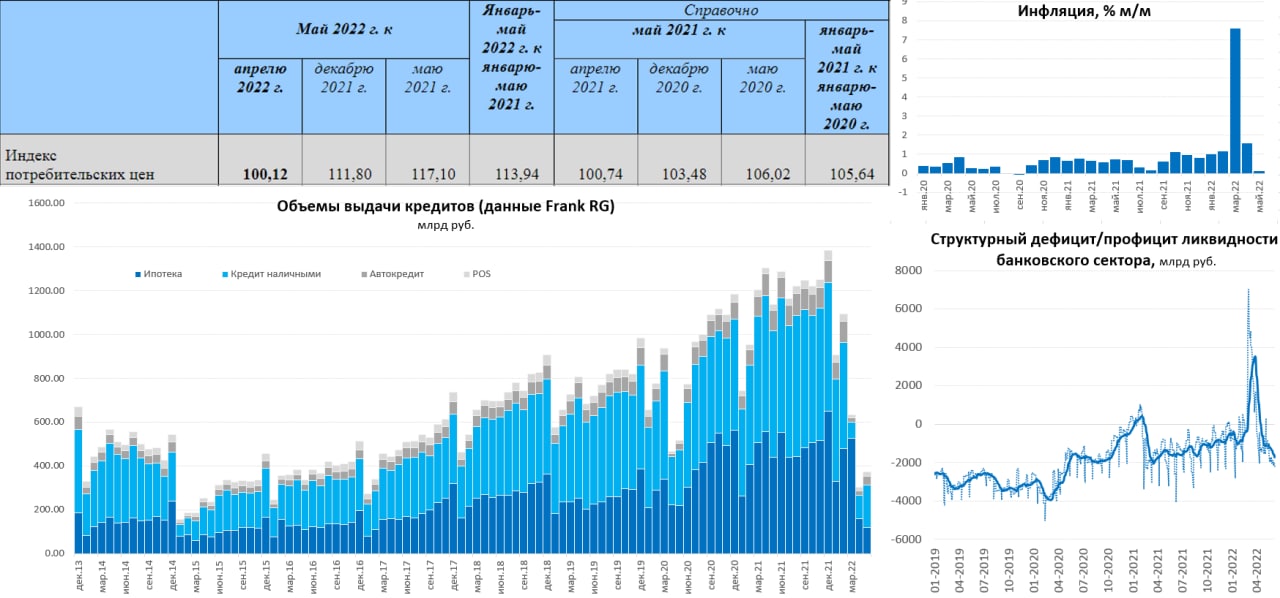

Но пока суд да дело вышли данные по инфляции за неделю - инфляции нет, цены за прошедшую неделю не выросли, а годовая инфляция вторую подряд неделю снижается, в итоге составила 17.35% г/г. Минэк также оценил падение ВВП в апреле в 3% г/г, что тоже достаточно неплохо, учитывая текущую ситуацию.

@truecon

Комитет по кредитным деривативам признал неплатежом ("дефолтом") по евробондам РФ то, что Минфин РФ не доплатил дополнительные $1.9 млн за задержку платежа, которая была вызвана запретом Минфина США платить в долларах ... есть в этом что-то и смешное и немного извращенное. Из 13 банков одинокое "NO" было от Citibank.

Но пока суд да дело вышли данные по инфляции за неделю - инфляции нет, цены за прошедшую неделю не выросли, а годовая инфляция вторую подряд неделю снижается, в итоге составила 17.35% г/г. Минэк также оценил падение ВВП в апреле в 3% г/г, что тоже достаточно неплохо, учитывая текущую ситуацию.

@truecon

#США #ЕС #Россия #нефть #газ #инфляция

Хроники абсурда ... а нам оно надо?

Бюрократия в ЕС и США, уже столько наворотила, что сама запуталась в своих же инициативах относительно ограничений экспорта из России энергоресурсов... поведение слона в посудной лавке...

❗️«... интенсивное обсуждение того, как можно было бы продолжить закупать эту нефть, но по ограниченным ценам... Чтобы она продавалась по значительно более низкой цене, чем та, которая формируется рынком ...», - сказал Байден в ходе выступления в Белом доме, о том же мечтают в ЕС.

Сначала надо было навводить ограничений, что привело к резкому росту цен на мировом рынке, перебоям с поставками нефти на рынок. Причем цены выросли даже в условиях мощного вливания из запасов (>1 мб/д) и ковидных ограничений в Китае. В итоге Россия продает меньше нефти по примерно докризисной цене $70-90 за баррель, а европейский/американский потребитель покупает по новой «рыночной» цене $100-120 за баррель - белиссимо! Причем условные $30 с барреля дисконта поднимают посредники, которые перегружают, доставляют, перерабатывают и т.п. Потребитель недоволен, рейтинги падают, инфляция растет. Надо что-то делать ... и вот оно решение – давайте тоже купим у России со скидкой. Но ... какой смысл России в этом – об этом кто-то подумал там? (ну разве что поменять нефть на нужное нам оборудование)

Собственно, для России есть условный выбор поставлять условные 8 мб/д по $60 ($70...$90 - скидка) или 6 мб/д по $80 (условные $100...120 - скидка) – найдите разницу. Для того, чтобы поддерживать высокий уровень добычи – нужно активно инвестировать, а здесь со всех сторон ограничения. Пока технологические вопросы (импортозамещение, перестройка на контрагентов из Азии) не будут решены (год-два), России нет никакого стимула поставлять больше, но дешевле. Скорее, наоборот имеет смысл качать поменьше, не торопясь, более рационально используя накопленный потенциал, но продавать подороже. Впереди летний автомобильный сезон ... потом наступит осень и тем, кто активно распускал запасы, придется их начать пополнять. А почем там покупает американский/европейский потребитель, перекупая российскую нефть через Индию и десятки посредников (благодаря решениям своих властей)... это вряд ли сейчас наши проблемы, тем более долларов/евро они столько навыдавали, что покупать потребителю есть за что. А в условиях ограничения импорта и токсичности доллара/евро у нас вполне понятная проблема – не понятно, что с этими «фантиками» делать ...

С газом все еще безумнее для ЕС (США на этом неплохо зарабатывает), всего в мире в год торгуется 900-1000 млрд м3 газа, из них ~150 млрд м3 идет по трубе в ЕС, всего доля России в поставах - это 1/4 всей торговли (труба+СПГ). Пытаясь отказаться от трубопроводного газа ЕС просто выпиливает 5-15% всего торгующегося газа с рынка (сколько сможет пока не понятно), пытаясь напылесосить СПГ. Единственным регулятором здесь может быть цена (в более долгосрочной перспективе объем, но это все потом...), которая и взлетела в 4-5+ раз... ну ок, будем мы какое-то время продавать 120-180 млрд м3 в год по $600...1000, а не 230 млрд м3 по $200…300. Но интересно...

P.S.: Понятно, что все это скорее разговоры о коротком годовом горизонте.

@truecon

Хроники абсурда ... а нам оно надо?

Бюрократия в ЕС и США, уже столько наворотила, что сама запуталась в своих же инициативах относительно ограничений экспорта из России энергоресурсов... поведение слона в посудной лавке...

❗️«... интенсивное обсуждение того, как можно было бы продолжить закупать эту нефть, но по ограниченным ценам... Чтобы она продавалась по значительно более низкой цене, чем та, которая формируется рынком ...», - сказал Байден в ходе выступления в Белом доме, о том же мечтают в ЕС.

Сначала надо было навводить ограничений, что привело к резкому росту цен на мировом рынке, перебоям с поставками нефти на рынок. Причем цены выросли даже в условиях мощного вливания из запасов (>1 мб/д) и ковидных ограничений в Китае. В итоге Россия продает меньше нефти по примерно докризисной цене $70-90 за баррель, а европейский/американский потребитель покупает по новой «рыночной» цене $100-120 за баррель - белиссимо! Причем условные $30 с барреля дисконта поднимают посредники, которые перегружают, доставляют, перерабатывают и т.п. Потребитель недоволен, рейтинги падают, инфляция растет. Надо что-то делать ... и вот оно решение – давайте тоже купим у России со скидкой. Но ... какой смысл России в этом – об этом кто-то подумал там? (ну разве что поменять нефть на нужное нам оборудование)

Собственно, для России есть условный выбор поставлять условные 8 мб/д по $60 ($70...$90 - скидка) или 6 мб/д по $80 (условные $100...120 - скидка) – найдите разницу. Для того, чтобы поддерживать высокий уровень добычи – нужно активно инвестировать, а здесь со всех сторон ограничения. Пока технологические вопросы (импортозамещение, перестройка на контрагентов из Азии) не будут решены (год-два), России нет никакого стимула поставлять больше, но дешевле. Скорее, наоборот имеет смысл качать поменьше, не торопясь, более рационально используя накопленный потенциал, но продавать подороже. Впереди летний автомобильный сезон ... потом наступит осень и тем, кто активно распускал запасы, придется их начать пополнять. А почем там покупает американский/европейский потребитель, перекупая российскую нефть через Индию и десятки посредников (благодаря решениям своих властей)... это вряд ли сейчас наши проблемы, тем более долларов/евро они столько навыдавали, что покупать потребителю есть за что. А в условиях ограничения импорта и токсичности доллара/евро у нас вполне понятная проблема – не понятно, что с этими «фантиками» делать ...

С газом все еще безумнее для ЕС (США на этом неплохо зарабатывает), всего в мире в год торгуется 900-1000 млрд м3 газа, из них ~150 млрд м3 идет по трубе в ЕС, всего доля России в поставах - это 1/4 всей торговли (труба+СПГ). Пытаясь отказаться от трубопроводного газа ЕС просто выпиливает 5-15% всего торгующегося газа с рынка (сколько сможет пока не понятно), пытаясь напылесосить СПГ. Единственным регулятором здесь может быть цена (в более долгосрочной перспективе объем, но это все потом...), которая и взлетела в 4-5+ раз... ну ок, будем мы какое-то время продавать 120-180 млрд м3 в год по $600...1000, а не 230 млрд м3 по $200…300. Но интересно...

P.S.: Понятно, что все это скорее разговоры о коротком годовом горизонте.

@truecon

Forwarded from Интерфакс. Рынки

🏛 Выводить деньги и ценные бумаги от брокеров под санкциями можно будет без уплаты НДФЛ

Правительство РФ рассматривает проект поправок в Налоговый кодекс, освобождающих от необходимости платить НДФЛ при переводе ценных бумаг и денежных средств от брокеров, которые попали под иностранные санкции, сообщил премьер-министр Михаил Мишустин, открывая заседание кабмина.

"Полностью избавим от необходимости платить НДФЛ при переводе ценных бумаг и денежных средств от брокера, попавшего под иностранные санкции", - сказал он.

@ifax_go

Правительство РФ рассматривает проект поправок в Налоговый кодекс, освобождающих от необходимости платить НДФЛ при переводе ценных бумаг и денежных средств от брокеров, которые попали под иностранные санкции, сообщил премьер-министр Михаил Мишустин, открывая заседание кабмина.

"Полностью избавим от необходимости платить НДФЛ при переводе ценных бумаг и денежных средств от брокера, попавшего под иностранные санкции", - сказал он.

@ifax_go

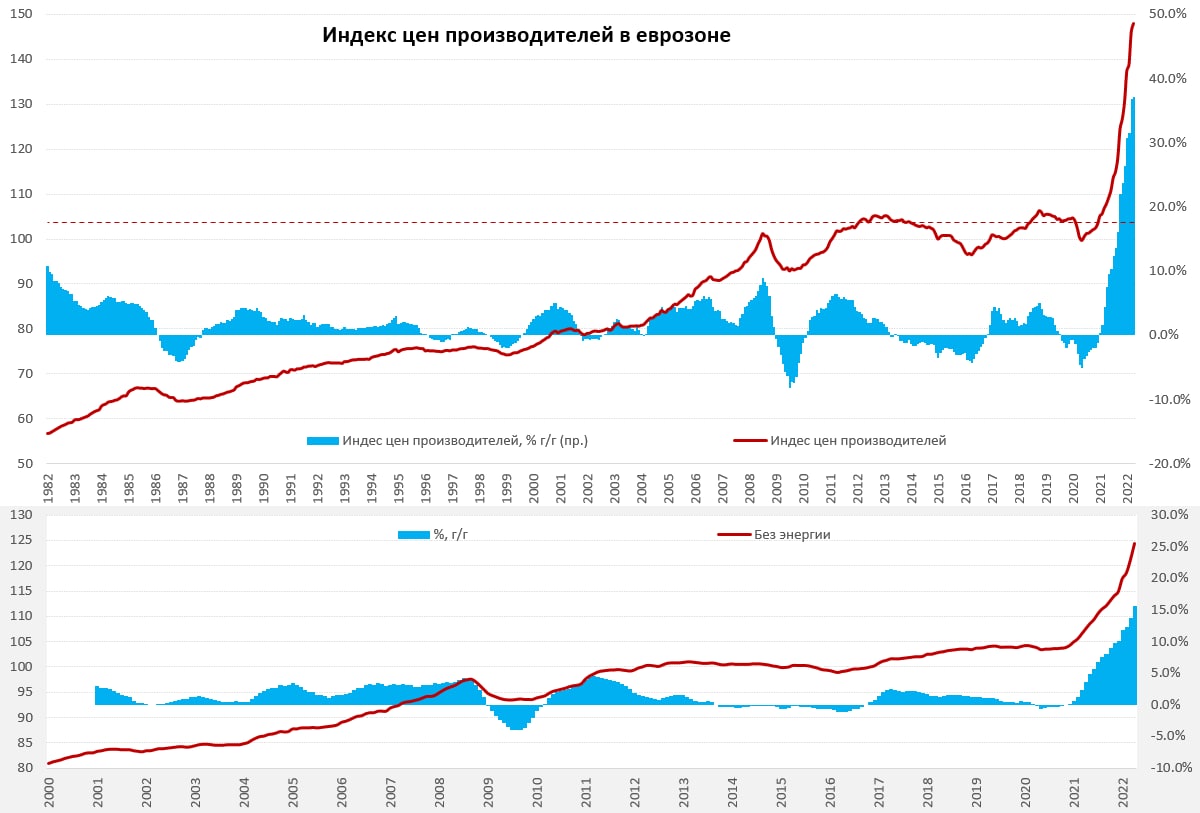

#инфляция #экономика #еврозона #ЕЦБ #евро #импорт

Еврозона – полет цен в космос продолжается

После мартовского забега на 5.3% м/м, цены производителей в еврозоне немного притормозили и выросли за апрель «всего» на 1.2%. Правда годовой прирост цен 37.2% г/г – это все новый рекорд.

Без учета энергии цены росли стремительнее 2.6% м/м и это в 2 раза превышает рост общего индекса цен производителей, годовые темпы роста ускорились до 15.6% - тоже рекорд и рост только ускоряется. В обрабатывающей промышленности цены росли на 2.2% м/м и рекордные 19.9% г/г. Потребительские товары долгосрочного пользования дорожали в апреле на 1% м/м и 8.5% г/г, товары краткосрочного пользования (без энергии) прибавляли в цене 2.7% м/м и 11.2% г/г, ускорился и рост цен на средства производства и оборудование до 1% м/м и 7.2% г/г.

❗️Фактически, за исключением скорректировавшихся цен на энергоресурсы, в апреле было фронтальное ускорение роста цен по всем основным категориям товаров. Через некоторое время это все отразится и на потребительских ценах, и на экспортных ценах.

@truecon

Еврозона – полет цен в космос продолжается

После мартовского забега на 5.3% м/м, цены производителей в еврозоне немного притормозили и выросли за апрель «всего» на 1.2%. Правда годовой прирост цен 37.2% г/г – это все новый рекорд.

Без учета энергии цены росли стремительнее 2.6% м/м и это в 2 раза превышает рост общего индекса цен производителей, годовые темпы роста ускорились до 15.6% - тоже рекорд и рост только ускоряется. В обрабатывающей промышленности цены росли на 2.2% м/м и рекордные 19.9% г/г. Потребительские товары долгосрочного пользования дорожали в апреле на 1% м/м и 8.5% г/г, товары краткосрочного пользования (без энергии) прибавляли в цене 2.7% м/м и 11.2% г/г, ускорился и рост цен на средства производства и оборудование до 1% м/м и 7.2% г/г.

❗️Фактически, за исключением скорректировавшихся цен на энергоресурсы, в апреле было фронтальное ускорение роста цен по всем основным категориям товаров. Через некоторое время это все отразится и на потребительских ценах, и на экспортных ценах.

@truecon

{kind=link}

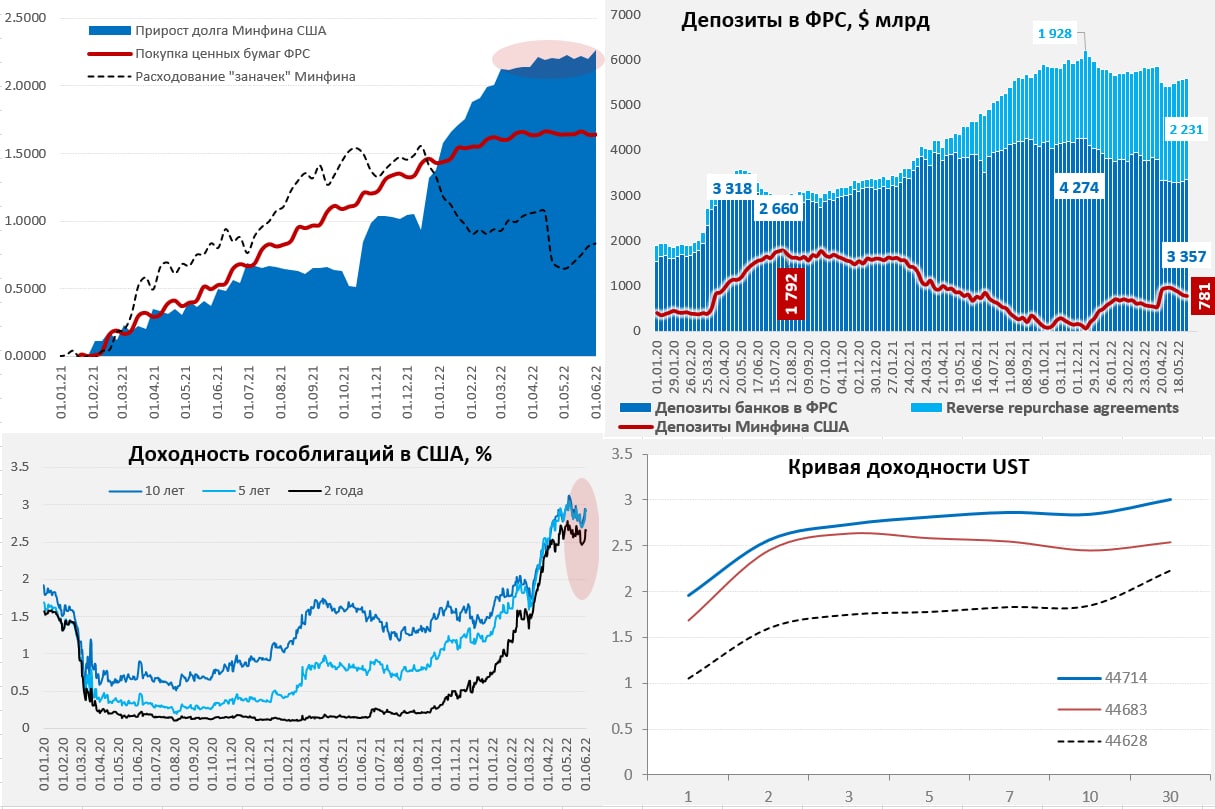

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пока ликвидности много... но ...

С июня ФРС начинает программу сокращения баланса, последний отчет по активам как раз на 1 июня, потому хочется зафиксировать: активы ФРС $8.919 трлн, портфель ценных (ценных ли? ))) ) бумаг $8.48 трлн, из которых гособлигации $5.77 трлн и ипотечных бумаг $2.71 трлн. В ближайшие 3 месяца ФРС планирует сокращать баланс на $47.5 млрд, что в общем-то нельзя назвать значительным для баланса, т.к. объем сверхпланового кэша, который находится на счетах Минфина США (всего на счетах $781 млрд, план на конец квартала $650 млрд.), будет распускаться и возвращаться в систему этот кэш в систему, возвращая ликвидность банкам и сокращая заимствования Минфина.

Сейчас на счетах у банков в ФРС $3.36 трлн, а в операциях обратного РЕПО еще $2.23 трлн – рекорд, банки рекордно репуют с ФРС, пытаясь максимально придержать (а фактически «подморозить») ликвидность. Общий объем $5.59 трлн, причем за последние 4 недели ликвидности сильно прибавилось из-за того, что Минфин США тратил «заначки»: 4 недели назад у него на счетах в ФРС было $964 млрд, из которых $184 млрд было потрачено за 4 недели. Это соответственно увеличивало долларовую ликвидность в банковской системе, но депозиты в банках начинают сокращаться. Т.к. одновременно Минфин США практически не наращивал долг, вливая ликвидность – это стало основным фактором, который стабилизировал кривую доходности гособлигаций и поддержало рынки.

На ближайшие месяцы эта ситуация будет структурироваться – Минфин США будет тратить заначки и не очень активно занимать, ФРС потихоньку изымать, т.е. а каком-то смысле ситуация с ликвидностью и предложением госдолга «подморожена» на пару месяцев. Но страхи и проблемы будут к осени нарастать как раз летом по мере ужесточения политики ФРС и ухудшения экономической ситуации (рынок живет ожиданиями) ...

✔️ Глава Blackrock: У ФРС нет инструментов борьбы с инфляцией, экономику США ждут трудные 1-2 года, есть риски скатывания в рецессию.

✔️ Глава JPMorgan: Это ураган. Сейчас вроде как солнечно, все идет хорошо. Все думают, что ФРС справится с этим. Этот ураган прямо там, по дороге, идет в нашу сторону. Мы просто не знаем, мелкий это шторм или супер-шторм Сэнди. Вы должны собраться с духом. JPMorgan готовится к этому, и мы будем очень консервативны в нашем балансе.

Илон Маск: Очень плохие предчувствия насчет мировой экономики, прекращает найм и намерен сокращать персонал.

В общем и целом, несмотря на то, что пока с ликвидностью все очень хорошо – крупнейшие игроки скорее всегобудут прижимать ликвидность, готовясь к неприятностям...

@truecon

Пока ликвидности много... но ...

С июня ФРС начинает программу сокращения баланса, последний отчет по активам как раз на 1 июня, потому хочется зафиксировать: активы ФРС $8.919 трлн, портфель ценных (ценных ли? ))) ) бумаг $8.48 трлн, из которых гособлигации $5.77 трлн и ипотечных бумаг $2.71 трлн. В ближайшие 3 месяца ФРС планирует сокращать баланс на $47.5 млрд, что в общем-то нельзя назвать значительным для баланса, т.к. объем сверхпланового кэша, который находится на счетах Минфина США (всего на счетах $781 млрд, план на конец квартала $650 млрд.), будет распускаться и возвращаться в систему этот кэш в систему, возвращая ликвидность банкам и сокращая заимствования Минфина.

Сейчас на счетах у банков в ФРС $3.36 трлн, а в операциях обратного РЕПО еще $2.23 трлн – рекорд, банки рекордно репуют с ФРС, пытаясь максимально придержать (а фактически «подморозить») ликвидность. Общий объем $5.59 трлн, причем за последние 4 недели ликвидности сильно прибавилось из-за того, что Минфин США тратил «заначки»: 4 недели назад у него на счетах в ФРС было $964 млрд, из которых $184 млрд было потрачено за 4 недели. Это соответственно увеличивало долларовую ликвидность в банковской системе, но депозиты в банках начинают сокращаться. Т.к. одновременно Минфин США практически не наращивал долг, вливая ликвидность – это стало основным фактором, который стабилизировал кривую доходности гособлигаций и поддержало рынки.

На ближайшие месяцы эта ситуация будет структурироваться – Минфин США будет тратить заначки и не очень активно занимать, ФРС потихоньку изымать, т.е. а каком-то смысле ситуация с ликвидностью и предложением госдолга «подморожена» на пару месяцев. Но страхи и проблемы будут к осени нарастать как раз летом по мере ужесточения политики ФРС и ухудшения экономической ситуации (рынок живет ожиданиями) ...

✔️ Глава Blackrock: У ФРС нет инструментов борьбы с инфляцией, экономику США ждут трудные 1-2 года, есть риски скатывания в рецессию.

✔️ Глава JPMorgan: Это ураган. Сейчас вроде как солнечно, все идет хорошо. Все думают, что ФРС справится с этим. Этот ураган прямо там, по дороге, идет в нашу сторону. Мы просто не знаем, мелкий это шторм или супер-шторм Сэнди. Вы должны собраться с духом. JPMorgan готовится к этому, и мы будем очень консервативны в нашем балансе.

Илон Маск: Очень плохие предчувствия насчет мировой экономики, прекращает найм и намерен сокращать персонал.

В общем и целом, несмотря на то, что пока с ликвидностью все очень хорошо – крупнейшие игроки скорее всегобудут прижимать ликвидность, готовясь к неприятностям...

@truecon

{kind=link}

#Россия #бюджет #экономика #нефть

Бюджет - доходы идут

Минфин опубликовал оценки дополнительных нефтегазовых доходов, по итогам мая их оказалось на 263.7 млрд руб. больше ожидаемого. Всего, вместе с ожиданием превышения в июне на 392,9 млрд руб., объем средств дополнительных нефтегазовых доходов составляет +656,6 млрд руб.

Средняя цена Urals в мае 2022 года сложилась в размере $78.81 за баррель. Укрепление рубля пока не привело к какому-то существенному ухудшению бюджетной ситуации, по оперативным данным за первые 5 месяцев года профицит бюджета около 1.5 трлн руб.

Правда Минфин почему-то забыл разместить сам файл с данным по нефтегазовым доходам бюджета за май - по прежнему висит апрельский файл.

@truecon

Бюджет - доходы идут

Минфин опубликовал оценки дополнительных нефтегазовых доходов, по итогам мая их оказалось на 263.7 млрд руб. больше ожидаемого. Всего, вместе с ожиданием превышения в июне на 392,9 млрд руб., объем средств дополнительных нефтегазовых доходов составляет +656,6 млрд руб.

Средняя цена Urals в мае 2022 года сложилась в размере $78.81 за баррель. Укрепление рубля пока не привело к какому-то существенному ухудшению бюджетной ситуации, по оперативным данным за первые 5 месяцев года профицит бюджета около 1.5 трлн руб.

Правда Минфин почему-то забыл разместить сам файл с данным по нефтегазовым доходам бюджета за май - по прежнему висит апрельский файл.

@truecon

Forwarded from ACI Russia

🕕 Сегодня в 18:00 приглашаем вас к активной дискуссии в Pro Markets - ACI Russia на тему

«Криптоактивы и вся соответствующая инфраструктура как инструмент внешнеэкономической деятельности».

❓Для совершения внешнеторговых сделок Федеральная налоговая служба предложила разрешить компаниям использовать криптовалюту, пишут «Известия». Минфин, по данным газеты, предложение частично поддержал❓

🙋Поднимайте руки, пишите комментарии 👇🏻

👨🏻💻Гости эфира: Егор Сусин, Павел Пикулев. Модератор: Евгений Егоров

Подключиться

📍Telegram

📍Clubhouse

«Криптоактивы и вся соответствующая инфраструктура как инструмент внешнеэкономической деятельности».

❓Для совершения внешнеторговых сделок Федеральная налоговая служба предложила разрешить компаниям использовать криптовалюту, пишут «Известия». Минфин, по данным газеты, предложение частично поддержал❓

🙋Поднимайте руки, пишите комментарии 👇🏻

👨🏻💻Гости эфира: Егор Сусин, Павел Пикулев. Модератор: Евгений Егоров

Подключиться

📍Telegram

📍Clubhouse

{kind=link}

Forwarded from РБК. Новости. Главное

Почему важно попадание Национального расчетного депозитария в санкционный список ЕС?

▪️ НРД является центральным депозитарием в России. Он ведёт учёт прав собственности на ценные бумаги, а также расчёты по сделкам.

▪️ В его ведении могут находится не только российские бумаги, но и иностранные.

▪️ После решения США запретить расчёты по внешнему долгу России через американские банки, российский Минфин передал права платёжного агента по нескольким выпускам еврооблигаций НРД и планировал платить в том числе иностранным инвесторам в рублях.

▪️ Исчезновение возможности оплаты по облигациям увеличивает риски технического дефолта по российским обязательствам.

▪️ НРД является центральным депозитарием в России. Он ведёт учёт прав собственности на ценные бумаги, а также расчёты по сделкам.

▪️ В его ведении могут находится не только российские бумаги, но и иностранные.

▪️ После решения США запретить расчёты по внешнему долгу России через американские банки, российский Минфин передал права платёжного агента по нескольким выпускам еврооблигаций НРД и планировал платить в том числе иностранным инвесторам в рублях.

▪️ Исчезновение возможности оплаты по облигациям увеличивает риски технического дефолта по российским обязательствам.

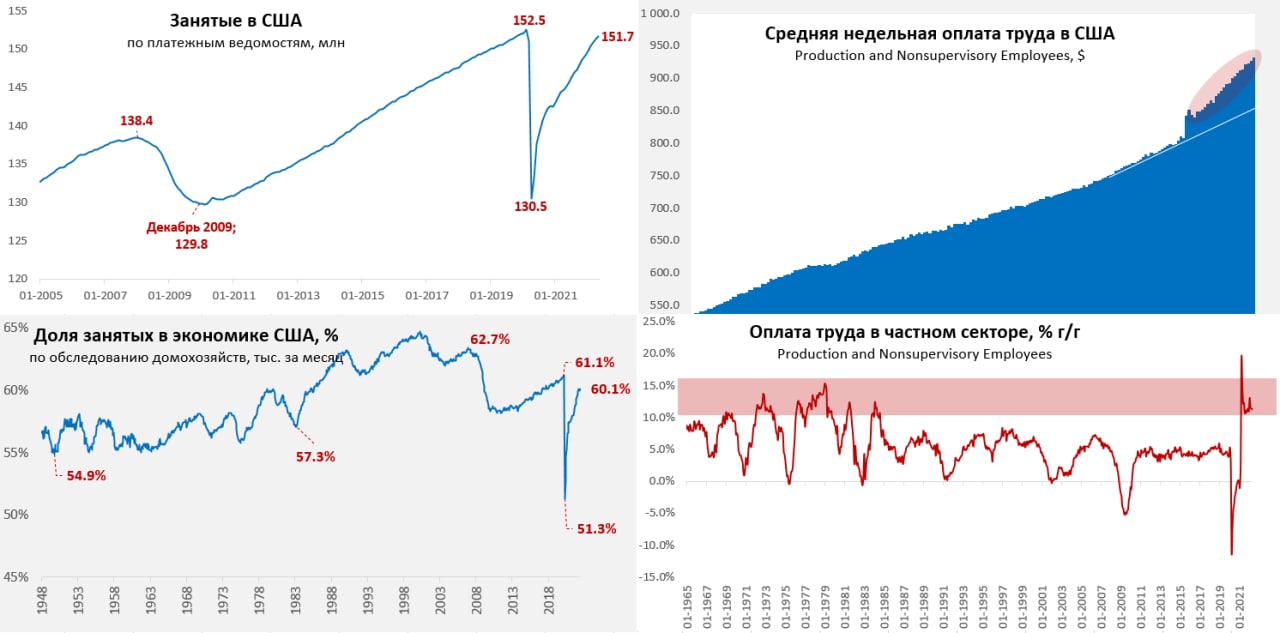

#экономика #США #безработица #инфляция

Рынок труда США: фонд з/п продолжает стремительно расти

Рынок труда США в мае больших сюрпризов не преподнес +390 тыс. новых рабочих мест, из них 333 тыс. в частном секторе, немного удивило сокращение занятости в розничном секторе (-61 тыс.), в остальном ровный рост из месяца в месяц. Уровень безработицы практически не изменился 3.6% - он здесь держится третий месяц подряд. Доля занятых вернулась к майским уровням 60.1%, участие в рабочей силе 62.3%. На самом деле как-то существенно в последние месяцы здесь динамика не меняется.

Количество безработных составило в мае 5.95 млн, т.е. практически без изменений. При этом, в апреле количество вакансий хоть и немного сократилось (11.4 млн), но было в 1.91 раза больше количества безработных.

В этой ситуации самое главное – это все же динамика зарплат, средняя почасовая оплата труда выросла на 0.3% м/м, но если смотреть неуправленческий персонал, где и наблюдается основной дефицит – то рост составил 0.6% м/м (максимум за 5 месяцев) и 6.5% г/г. Это темпы примерно в 2 раза превышающие рост в период с 1983 по 2019 годы (в основном он колебался в диапазоне 2-4% в год). А вместе с этим еще ведь растет и количество занятых, в итоге зарплатный фонд растет темпами сопоставимыми с максимумами 1970/1980-х 10%+ в год. А это означает новые кредиты... и дальнейшая повышенная инфляция и понятно почему рынок приуныл...

@truecon

Рынок труда США: фонд з/п продолжает стремительно расти

Рынок труда США в мае больших сюрпризов не преподнес +390 тыс. новых рабочих мест, из них 333 тыс. в частном секторе, немного удивило сокращение занятости в розничном секторе (-61 тыс.), в остальном ровный рост из месяца в месяц. Уровень безработицы практически не изменился 3.6% - он здесь держится третий месяц подряд. Доля занятых вернулась к майским уровням 60.1%, участие в рабочей силе 62.3%. На самом деле как-то существенно в последние месяцы здесь динамика не меняется.

Количество безработных составило в мае 5.95 млн, т.е. практически без изменений. При этом, в апреле количество вакансий хоть и немного сократилось (11.4 млн), но было в 1.91 раза больше количества безработных.

В этой ситуации самое главное – это все же динамика зарплат, средняя почасовая оплата труда выросла на 0.3% м/м, но если смотреть неуправленческий персонал, где и наблюдается основной дефицит – то рост составил 0.6% м/м (максимум за 5 месяцев) и 6.5% г/г. Это темпы примерно в 2 раза превышающие рост в период с 1983 по 2019 годы (в основном он колебался в диапазоне 2-4% в год). А вместе с этим еще ведь растет и количество занятых, в итоге зарплатный фонд растет темпами сопоставимыми с максимумами 1970/1980-х 10%+ в год. А это означает новые кредиты... и дальнейшая повышенная инфляция и понятно почему рынок приуныл...

@truecon

{kind=link}

#США #нефть #инфляция #Кризис

США: бензин все дорожал...

За неделю цены на бензин в США выросли до нового максимума $4.88 за галлон, рост на 5.3% за неделю, 13.7% за месяц. Очередные европейские ограничения подтолкнули цену на нефть к $120 за баррель. «Подарок» американцам перед автомобильным сезоном удался. Но ситуация не только в этом, а и в том, что продолжают расти crack-спреды (фактически отражают разницу между ценой нефти и стоимости нефтепродуктов) и сейчас они выше $50 – это означает, что цена бензина сопоставима с ценой нефти даже выше ~$150 за баррель. При этом, загрузка неперерабатывающих мощностей выше, чем в 2019 году (более 90%), но с 2020 года перерабатывающие мощности сократились на 1 мб/д во-многом благодаря «грамотной» энергетической политике властей.

В итоге запасы нефтепродуктов сокращаются, коммерческие запасы нефти с начала года они стагнировали (обычно растут). И все это в условиях активного роспуска стратегических запасов нефти в США, которые сокращаются на 1 мб ежедневно и уже упали до уровней 1987 года.

Отчасти это обусловлено тем, что США экспортируют нефтепродукты в Европу, где благодаря действиям еврочиновников дефицит будет только нарастать. Особенно в условиях новых ограничений против РФ ... так что добавка еще до 1 п.п. к инфляции в мае-июне практически неизбежна.

@truecon

США: бензин все дорожал...

За неделю цены на бензин в США выросли до нового максимума $4.88 за галлон, рост на 5.3% за неделю, 13.7% за месяц. Очередные европейские ограничения подтолкнули цену на нефть к $120 за баррель. «Подарок» американцам перед автомобильным сезоном удался. Но ситуация не только в этом, а и в том, что продолжают расти crack-спреды (фактически отражают разницу между ценой нефти и стоимости нефтепродуктов) и сейчас они выше $50 – это означает, что цена бензина сопоставима с ценой нефти даже выше ~$150 за баррель. При этом, загрузка неперерабатывающих мощностей выше, чем в 2019 году (более 90%), но с 2020 года перерабатывающие мощности сократились на 1 мб/д во-многом благодаря «грамотной» энергетической политике властей.

В итоге запасы нефтепродуктов сокращаются, коммерческие запасы нефти с начала года они стагнировали (обычно растут). И все это в условиях активного роспуска стратегических запасов нефти в США, которые сокращаются на 1 мб ежедневно и уже упали до уровней 1987 года.

Отчасти это обусловлено тем, что США экспортируют нефтепродукты в Европу, где благодаря действиям еврочиновников дефицит будет только нарастать. Особенно в условиях новых ограничений против РФ ... так что добавка еще до 1 п.п. к инфляции в мае-июне практически неизбежна.

@truecon

{kind=link}

#ВВП #экономика #мир

Всемирный банк резко понизил прогноз по мировой экономике до 2.9% в текущем году, хотя даже это по-прежнему выглядит оптимистичным. Из комментариев:

"The global outlook faces significant downside risks, including intensifying geopolitical tensions, an extended period of stagflation reminiscent of the 1970s, widespread financial stress caused by rising borrowing costs, and worsening food insecurity."

При этом, ВБ все еще верит в 2.5% роста экономик еврозоны и США. По России ВБ ждет падения на 8.9% - наоборот выглядит пессимистичнее, чем сейчас вырисовывается.

@truecon

Всемирный банк резко понизил прогноз по мировой экономике до 2.9% в текущем году, хотя даже это по-прежнему выглядит оптимистичным. Из комментариев:

"The global outlook faces significant downside risks, including intensifying geopolitical tensions, an extended period of stagflation reminiscent of the 1970s, widespread financial stress caused by rising borrowing costs, and worsening food insecurity."

При этом, ВБ все еще верит в 2.5% роста экономик еврозоны и США. По России ВБ ждет падения на 8.9% - наоборот выглядит пессимистичнее, чем сейчас вырисовывается.

@truecon

Валюты так много, а деть ее некуда, что Райффайзен Банк теперь взимает комиссию за валютные депозиты от 0.2% до 0.5% в месяц

...а Правкомиссия при Минфине России разрешила экспортерам зачислять экспортную валютную выручку на зарубежные счета... одна проблема - там страшно много держать, здесь эта валюта не нужна и за нее приходится доплачивать - выбор не очень то большой

...а Правкомиссия при Минфине России разрешила экспортерам зачислять экспортную валютную выручку на зарубежные счета... одна проблема - там страшно много держать, здесь эта валюта не нужна и за нее приходится доплачивать - выбор не очень то большой

www.raiffeisen.ru

Об изменении условий размещения средств на текущих валютных счетах

Forwarded from Банк России

📦 Повышены пороги переводов за рубеж для физических лиц

С 8 июня российские резиденты — физические лица

имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более 150 тыс. долларов США или эквивалент в другой иностранной валюте. Такую же сумму могут перечислять на зарубежные счета нерезиденты — физические лица из дружественных стран. Ранее лимит составлял 50 тыс. долларов США.

Через компании, оказывающие услуги по переводу средств без открытия счета, резиденты и нерезиденты из дружественных стран смогут перевести в месяц не более 10 тыс. долларов США или эквивалент в другой иностранной валюте (прежний порог — 5 тыс. долларов США).

Для всех нерезидентов сохраняется возможность переводов за рубеж средств, которые они получают в качестве зарплаты. Также остается в силе запрет на переводы за границу со стороны юридических лиц из стран, поддерживающих санкции.

Ограничения действуют до 30 сентября 2022 года включительно.

Суммы переводов рассчитываются по официальному курсу иностранных валют к рублю, установленному Банком России на дату поручения на осуществление перевода.

С 8 июня российские резиденты — физические лица

имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более 150 тыс. долларов США или эквивалент в другой иностранной валюте. Такую же сумму могут перечислять на зарубежные счета нерезиденты — физические лица из дружественных стран. Ранее лимит составлял 50 тыс. долларов США.

Через компании, оказывающие услуги по переводу средств без открытия счета, резиденты и нерезиденты из дружественных стран смогут перевести в месяц не более 10 тыс. долларов США или эквивалент в другой иностранной валюте (прежний порог — 5 тыс. долларов США).

Для всех нерезидентов сохраняется возможность переводов за рубеж средств, которые они получают в качестве зарплаты. Также остается в силе запрет на переводы за границу со стороны юридических лиц из стран, поддерживающих санкции.

Ограничения действуют до 30 сентября 2022 года включительно.

Суммы переводов рассчитываются по официальному курсу иностранных валют к рублю, установленному Банком России на дату поручения на осуществление перевода.

#инфляция #экономика #Кризис #США #ФРС #доллар #долг

Американцы просто снова активно занимают

В США, после резкого скачка в марте, резво продолжил расти потребительский кредит в апреле – еще +$38.1 млрд за месяц, или 0.8% м/м. За три месяца потребительский кредит вырос на $119.6 млрд – это более чем в 2 раза превышает докризисный прирост кредита ($45-50 млрд за 3 месяца). Американцы продолжают активно занимать, чтобы решать свои проблемы. Причем занимать они еще могут достаточно долго, потому как долговая нагрузка сейчас ниже, чем до кризиса, если в конце 2019 года потребкредит составлял около 44% от фонда зарплат, то сейчас это 40% (номинальные з/п сильно растут).

Учитывая, что фонд з/п растет темпом >10% в год, кредит может расти еще быстрее, как минимум в ближайший год, что может добавить потреблению несколько сотен миллиардов долларов, конечно, в номинале ... даже при текущих растущих ставках (потребкредит не очень чувствителен к ставкам). По ипотеке полноценных данных пока нет, явно идет спад новых кредитов и секъюритизации, что обусловлено резким ростом ставок (старый кредит практически не рефинансируют с целью изменений сроков/ставок, что логично). При этом сохранялась достаточно высокая активность cash-out refinances, т.е. рефинансирование с целью обналичивания прироста стоимости домов, но здесь тоже скоро пойдет охлаждение, учитывая ставки по ипотеке 5%+. Правда одновременно будет происходить перетекание ипотечного кредита в потребительский (не можешь купить дом – купи машину, сделай ремонт, поменяй технику и т.п.).

Так, или иначе, но рынок уже заложил ставки ФРС > 3% через год и пока это не приводит к какому-то охлаждению спроса... но уже текущий ставки могут «сломать» рынок недвижимости и корпоративного долга... и в какой момент это произойдет придется искать наощупь, что сильно ограничит ФРС в возможностях ужесточения. Вообще 3-3.5% выглядит как предел, который может себе позволить ФРС ... дальше риски жесткого финансового кризиса с дефолтами и прочими радостями бытия...

@truecon

Американцы просто снова активно занимают

В США, после резкого скачка в марте, резво продолжил расти потребительский кредит в апреле – еще +$38.1 млрд за месяц, или 0.8% м/м. За три месяца потребительский кредит вырос на $119.6 млрд – это более чем в 2 раза превышает докризисный прирост кредита ($45-50 млрд за 3 месяца). Американцы продолжают активно занимать, чтобы решать свои проблемы. Причем занимать они еще могут достаточно долго, потому как долговая нагрузка сейчас ниже, чем до кризиса, если в конце 2019 года потребкредит составлял около 44% от фонда зарплат, то сейчас это 40% (номинальные з/п сильно растут).

Учитывая, что фонд з/п растет темпом >10% в год, кредит может расти еще быстрее, как минимум в ближайший год, что может добавить потреблению несколько сотен миллиардов долларов, конечно, в номинале ... даже при текущих растущих ставках (потребкредит не очень чувствителен к ставкам). По ипотеке полноценных данных пока нет, явно идет спад новых кредитов и секъюритизации, что обусловлено резким ростом ставок (старый кредит практически не рефинансируют с целью изменений сроков/ставок, что логично). При этом сохранялась достаточно высокая активность cash-out refinances, т.е. рефинансирование с целью обналичивания прироста стоимости домов, но здесь тоже скоро пойдет охлаждение, учитывая ставки по ипотеке 5%+. Правда одновременно будет происходить перетекание ипотечного кредита в потребительский (не можешь купить дом – купи машину, сделай ремонт, поменяй технику и т.п.).

Так, или иначе, но рынок уже заложил ставки ФРС > 3% через год и пока это не приводит к какому-то охлаждению спроса... но уже текущий ставки могут «сломать» рынок недвижимости и корпоративного долга... и в какой момент это произойдет придется искать наощупь, что сильно ограничит ФРС в возможностях ужесточения. Вообще 3-3.5% выглядит как предел, который может себе позволить ФРС ... дальше риски жесткого финансового кризиса с дефолтами и прочими радостями бытия...

@truecon

{kind=link}

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

{kind=link}

#Китай #экономика #импорт #экспорт #нефть

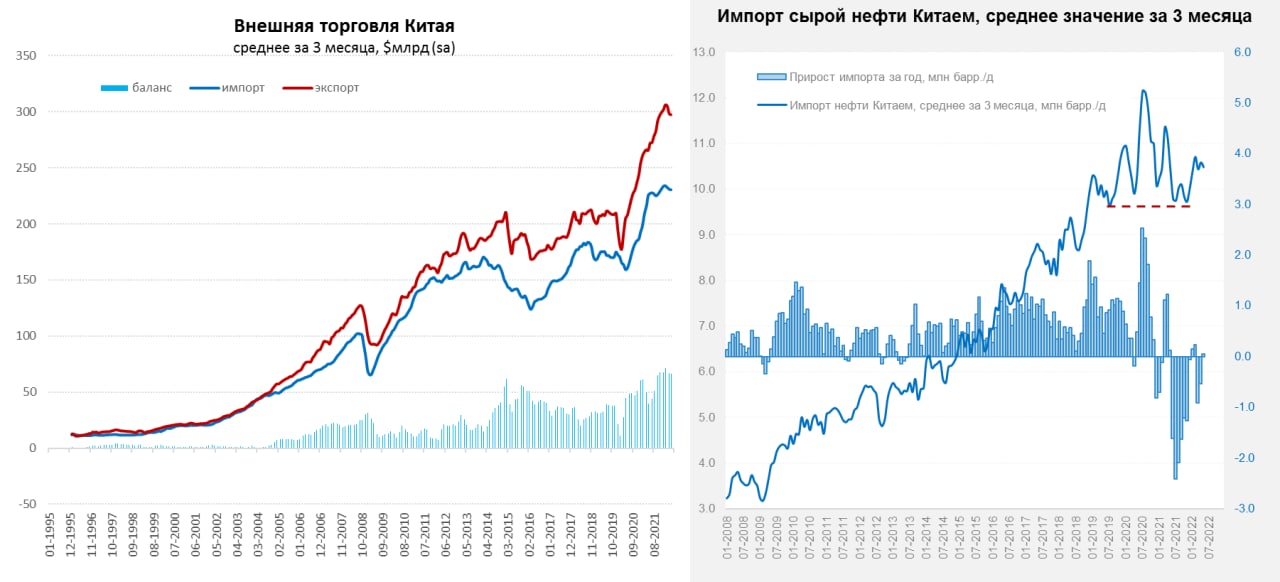

Китайский экспорт в мае немного ожил

Внешняя торговля Китая в мае немного восстановилась на фоне снятия ряда ковидных ограничений, экспорт вырос до $308.24 млрд (16.9% г/г), импорт составил $229.49 млрд (4.1% г/г). Сальдо торгового баланса выросло до $78.8 млрд, а за 5 месяцев года оно составило $293 млрд. Импорт нефти, который чуть подрос в мае и составил 10.8 мб/д. В целом импорт большинства товаров за первые 5 месяцев года сокращался, рост же в долларах – это рост цен на импорт. В целом Китай продолжает импортировать около 10.5 мб/д ежемесячно последние три месяца, больших изменений здесь нет.

‼️В торговле с Россией ситуация улучшалась: Экспорт Китая в РФ составил в мае $4.3 млрд (+7.2% г/г), за месяц он вырос на 13.7% м/м. Импорт из РФ составил $10.3 млрд (+46.5% г/г) и вырос за месяц на 15.5% м/м.

Провал торговли в начале весны был нивелирован по итогам мая, но это в долларах, физические объемы не впечатляют по большей части.

@truecon

Китайский экспорт в мае немного ожил

Внешняя торговля Китая в мае немного восстановилась на фоне снятия ряда ковидных ограничений, экспорт вырос до $308.24 млрд (16.9% г/г), импорт составил $229.49 млрд (4.1% г/г). Сальдо торгового баланса выросло до $78.8 млрд, а за 5 месяцев года оно составило $293 млрд. Импорт нефти, который чуть подрос в мае и составил 10.8 мб/д. В целом импорт большинства товаров за первые 5 месяцев года сокращался, рост же в долларах – это рост цен на импорт. В целом Китай продолжает импортировать около 10.5 мб/д ежемесячно последние три месяца, больших изменений здесь нет.

‼️В торговле с Россией ситуация улучшалась: Экспорт Китая в РФ составил в мае $4.3 млрд (+7.2% г/г), за месяц он вырос на 13.7% м/м. Импорт из РФ составил $10.3 млрд (+46.5% г/г) и вырос за месяц на 15.5% м/м.

Провал торговли в начале весны был нивелирован по итогам мая, но это в долларах, физические объемы не впечатляют по большей части.

@truecon

{kind=link}

ТКС - сразу 1% в месяц за валютный счет

"С 23 июня вводим плату за обслуживание счетов в иностранной валюте.

Кого это касается: владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках.

Что изменится: стоимость обслуживания таких счетов составит 1% в месяц при балансе свыше 1000 у.е. в валюте счета. Комиссия будет списываться ежедневно.

Что случилось: эта мера обусловлена ненадежностью зарубежных партнеров по работе с валютой для России и нацелена на уменьшение валютной позиции Тинькофф Банка.

Что еще нужно знать: с 23 июня открыть накопительный счет можно будет только в российских рублях. Существующие накопительные счета в долларах и евро будут закрыты, хранящиеся на них средства — переведены на счета клиентов в этих же валютах.

Для удобства до 30 июня мы отменяем комиссию за SWIFT-переводы. "

"С 23 июня вводим плату за обслуживание счетов в иностранной валюте.

Кого это касается: владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках.

Что изменится: стоимость обслуживания таких счетов составит 1% в месяц при балансе свыше 1000 у.е. в валюте счета. Комиссия будет списываться ежедневно.

Что случилось: эта мера обусловлена ненадежностью зарубежных партнеров по работе с валютой для России и нацелена на уменьшение валютной позиции Тинькофф Банка.

Что еще нужно знать: с 23 июня открыть накопительный счет можно будет только в российских рублях. Существующие накопительные счета в долларах и евро будут закрыты, хранящиеся на них средства — переведены на счета клиентов в этих же валютах.

Для удобства до 30 июня мы отменяем комиссию за SWIFT-переводы. "

Telegram

Т-Банк

С 23 июня вводим плату за обслуживание счетов в иностранной валюте.

Кого это касается: владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках.

Что изменится: стоимость обслуживания таких счетов составит 1% в месяц при…

Кого это касается: владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках.

Что изменится: стоимость обслуживания таких счетов составит 1% в месяц при…

#ЕЦБ #Кризис #инфляция #еврозона #экономика

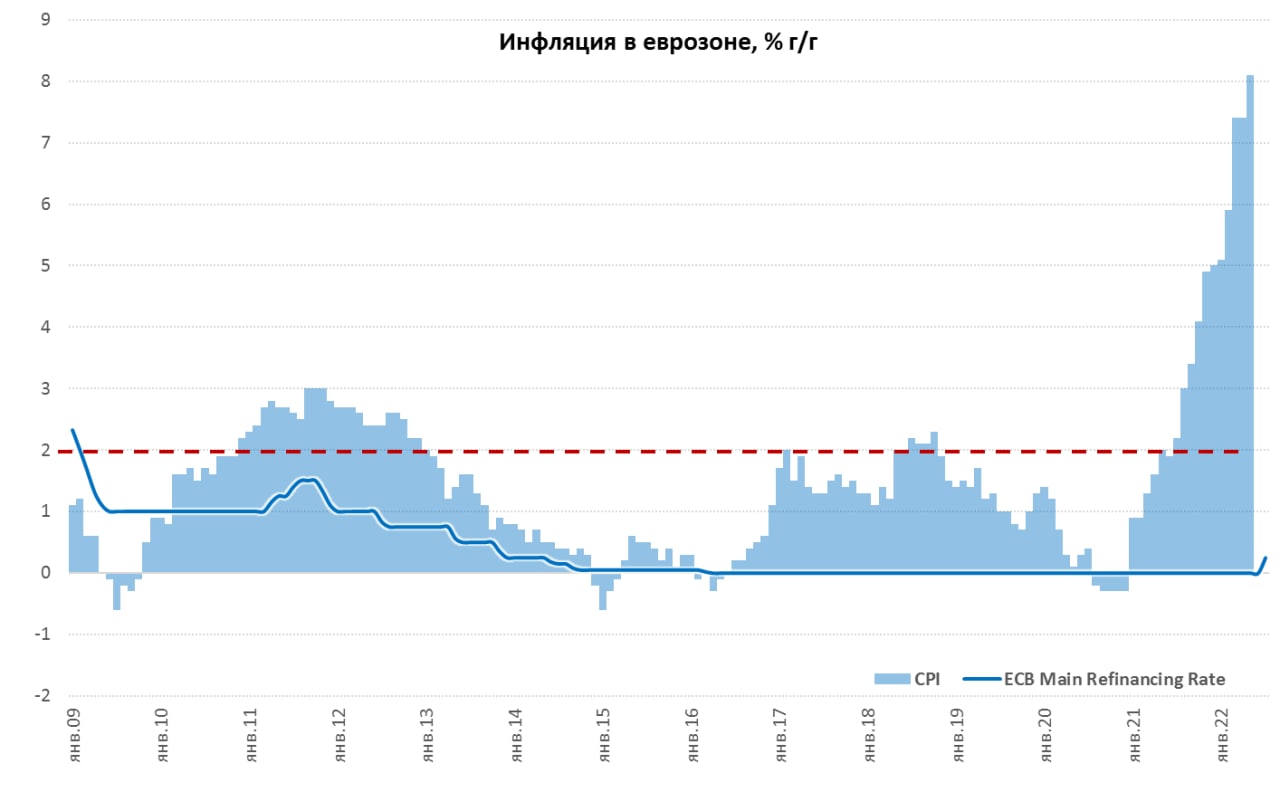

ЕЦБ никуда не торопится

Решение по ставке ЕЦБ вышло вполне ожидаемо – ставка осталась на уровне 0%, депозитная ставка -0.5%. Прогноз по инфляции повышен до 6.8% по итогам 2022 года, 3.5% по итогам 2023 года и 2.1% на 2024 год. Прогноз по росту ВВП понижен до 2.8% в 2022 году и это оптимистично.

«Совет управляющих (ЕЦБ) позаботится о том, чтобы инфляция вернулась к своему целевому уровню в 2% в среднесрочной перспективе» ... да-да позаботится он следующим образом: «ожидается, что снижение цен на энергоносители, ослабление перебоев с поставками, связанных с пандемией, и нормализация денежно-кредитной политики приведут к снижению инфляции», т.е. в основном инфляция сама снизится по мнению ЕЦБ.

С 1 июля ЕЦБ прекратит покупать активы, но продолжит реинвестировать, т.е. сам баланс останется на текущих уровнях. Планирует повышение ставок на 25 б.п. на июльском заседании и повышение в сентябре. Размер сентябрьского повышения будет зависеть от ситуации с инфляцией, вернее прогноза инфляции на 2024 год, если он будет выше 2.1% - то возможно ускорение темпов повышения ставок (К.Лагард).

Это всего лишь означает, что никуда торопиться ЕЦБ не собирается, а будет надеяться на то, что инфляция сама присядет со временем, корректировка прогноза на 2021 год штука крайне креативная и скорее политическая.

@truecon

ЕЦБ никуда не торопится

Решение по ставке ЕЦБ вышло вполне ожидаемо – ставка осталась на уровне 0%, депозитная ставка -0.5%. Прогноз по инфляции повышен до 6.8% по итогам 2022 года, 3.5% по итогам 2023 года и 2.1% на 2024 год. Прогноз по росту ВВП понижен до 2.8% в 2022 году и это оптимистично.

«Совет управляющих (ЕЦБ) позаботится о том, чтобы инфляция вернулась к своему целевому уровню в 2% в среднесрочной перспективе» ... да-да позаботится он следующим образом: «ожидается, что снижение цен на энергоносители, ослабление перебоев с поставками, связанных с пандемией, и нормализация денежно-кредитной политики приведут к снижению инфляции», т.е. в основном инфляция сама снизится по мнению ЕЦБ.

С 1 июля ЕЦБ прекратит покупать активы, но продолжит реинвестировать, т.е. сам баланс останется на текущих уровнях. Планирует повышение ставок на 25 б.п. на июльском заседании и повышение в сентябре. Размер сентябрьского повышения будет зависеть от ситуации с инфляцией, вернее прогноза инфляции на 2024 год, если он будет выше 2.1% - то возможно ускорение темпов повышения ставок (К.Лагард).

Это всего лишь означает, что никуда торопиться ЕЦБ не собирается, а будет надеяться на то, что инфляция сама присядет со временем, корректировка прогноза на 2021 год штука крайне креативная и скорее политическая.

@truecon

{kind=link}

#Китай #экономика #инфляция

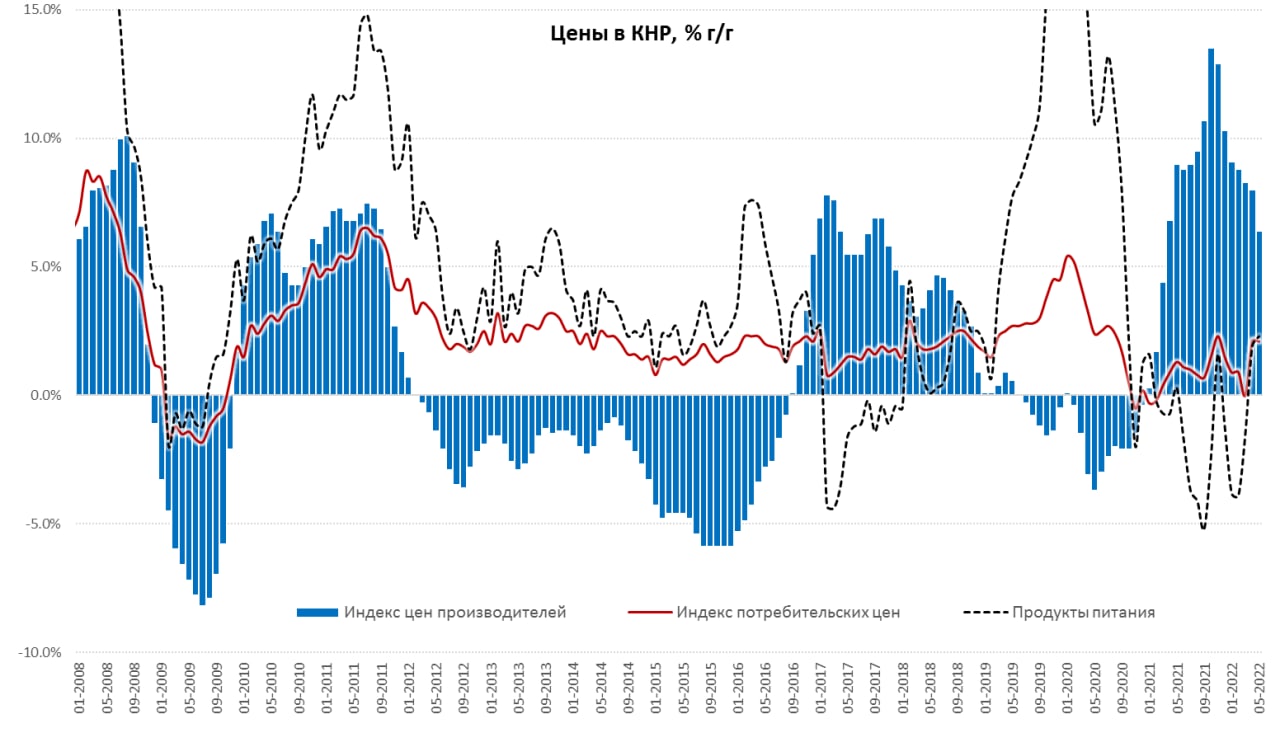

Инфляции в Китае по-прежнему нет

В мае потребительские цены в Китае снизились на 0.2% м/м и выросли на 2.1% г/г, такие же годовые темпы роста цен были и в апреле. Отчасти майское снижение обусловлено снижением цен на продукты питания (-0.9 м/м и 2.1% г/г). Бензин дорожал достаточно активно 0.6% м/м и 27.1% г/г. Базовая инфляция оставалась низкой и составила 0.9% г/г.

Цены производителей показали годовой прирост в мае на 6.4% г/г против 8% г/г месяцем ранее. Причем производство потребительских товаров дорожало лишь на 1.2% г/г, что и обуславливает достаточно низкую потребительскую инфляцию в целом.

В условиях ковидных ограничений спрос крайне слабый, что во-многом и обусловило низкую инфляцию в Китае, плюс регулирование цен в ряде секторов. Огромная дивергенция инфляции в Азии и развитых странах только подтверждает то, что в развитых странах значительный вклад в инфляцию – это факторы спроса, как бы не пытались это списывать на проблемы с предложением.

@truecon

Инфляции в Китае по-прежнему нет

В мае потребительские цены в Китае снизились на 0.2% м/м и выросли на 2.1% г/г, такие же годовые темпы роста цен были и в апреле. Отчасти майское снижение обусловлено снижением цен на продукты питания (-0.9 м/м и 2.1% г/г). Бензин дорожал достаточно активно 0.6% м/м и 27.1% г/г. Базовая инфляция оставалась низкой и составила 0.9% г/г.

Цены производителей показали годовой прирост в мае на 6.4% г/г против 8% г/г месяцем ранее. Причем производство потребительских товаров дорожало лишь на 1.2% г/г, что и обуславливает достаточно низкую потребительскую инфляцию в целом.

В условиях ковидных ограничений спрос крайне слабый, что во-многом и обусловило низкую инфляцию в Китае, плюс регулирование цен в ряде секторов. Огромная дивергенция инфляции в Азии и развитых странах только подтверждает то, что в развитых странах значительный вклад в инфляцию – это факторы спроса, как бы не пытались это списывать на проблемы с предложением.

@truecon

{kind=link}

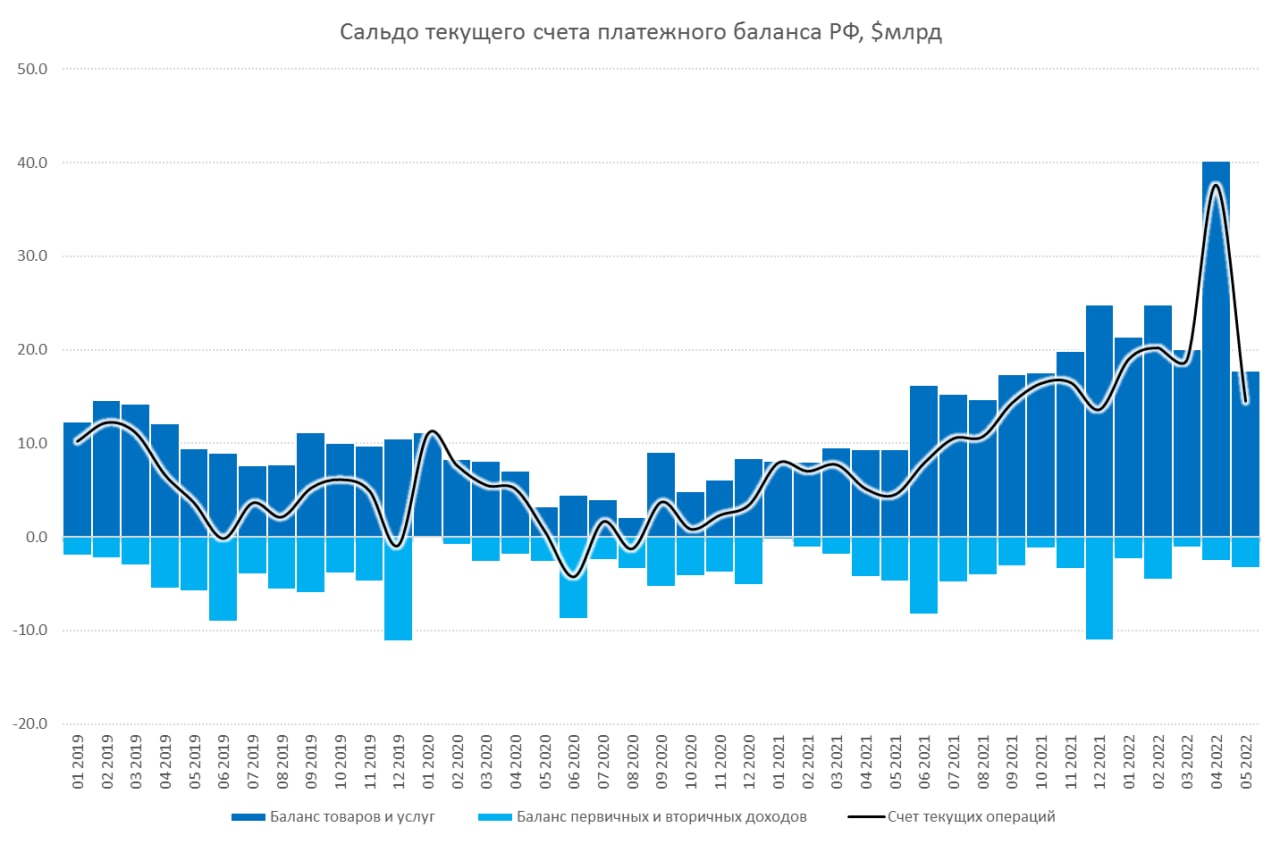

#Россия #экспорт #экономика #Кризис #ставки #БанкРоссии

Платежный баланс – нормализация

Вчера были окончательно отменена обязательна продажа выручка экспортерами, чуть ранее компаниям разрешили размещать валюту на зарубежных счетах. Вряд ли это как-то сильно повлияет на валютный рынок, но дает возможность не очень крупным компаниям действовать более гибко. В принципе практически все ограничения, которые можно было снять, уже сняты. Ограничения с внешней стороны по-прежнему создают риски накопления валюты на внешних счетах. Внутри валюта не нужна в таких объемах как ее хотят накапливать экономические агенты, потому банки вводят комиссии за хранение валюты на счетах.

Можно сколько угодно ругаться на банки, но, если банки привлекают валюту – они должны ее куда-то размещать, а размещать ее негде... можно: в кредиты экспортерам – их спрос на кредит снизился, а потребности скорее в долгосрочном кредите (остаются востребованными депозиты 1-3 года, короткие деньги не нужны); вне России – возможности у банков крайне ограничены, а риски запредельные, особенно учитывая, что средства эти краткосрочные. Валютные депозиты стоят банкам сейчас 1-1.5% (ФОР, АСФ, издержки), если они не могут их размещать – то эти издержки должны перекладываться на того, кто эту валюту хочет хранить. Собственно, это видно и по межбанку, где валюту можно разместить под -1% и ниже.

Вчера вышли оценки Банка России по платежному балансу, положительное сальдо внешней торговли с начала года составило $124.3 млрд, текущий счет $110.3 млрд. Это означает, что баланс нормализовался в мае: сальдо торгового баланса за месяц составило $17.8 млрд, текущего счета - $14.5 млрд. Это даже чуть ниже докризисных уровней, но все-равно очень много. Здесь стоит сделать скидку на то, что возможно на апрель с пришлась часть «застрявшего» мартовского экспорта и резкий провал импорта, в мае ситуация улучшилась с импортом (это видно и по росту импорта из Китая), но сказалось падение цен на экспорт и некоторое его «приземление» в объемах. Пока я бы не торопился с выводами – торговые потоки были крайне волатильны, но сальдо в этом году скорее всего будет под $250 млрд...

Ждем на что решится сегодня ЦБ )

@truecon

Платежный баланс – нормализация

Вчера были окончательно отменена обязательна продажа выручка экспортерами, чуть ранее компаниям разрешили размещать валюту на зарубежных счетах. Вряд ли это как-то сильно повлияет на валютный рынок, но дает возможность не очень крупным компаниям действовать более гибко. В принципе практически все ограничения, которые можно было снять, уже сняты. Ограничения с внешней стороны по-прежнему создают риски накопления валюты на внешних счетах. Внутри валюта не нужна в таких объемах как ее хотят накапливать экономические агенты, потому банки вводят комиссии за хранение валюты на счетах.

Можно сколько угодно ругаться на банки, но, если банки привлекают валюту – они должны ее куда-то размещать, а размещать ее негде... можно: в кредиты экспортерам – их спрос на кредит снизился, а потребности скорее в долгосрочном кредите (остаются востребованными депозиты 1-3 года, короткие деньги не нужны); вне России – возможности у банков крайне ограничены, а риски запредельные, особенно учитывая, что средства эти краткосрочные. Валютные депозиты стоят банкам сейчас 1-1.5% (ФОР, АСФ, издержки), если они не могут их размещать – то эти издержки должны перекладываться на того, кто эту валюту хочет хранить. Собственно, это видно и по межбанку, где валюту можно разместить под -1% и ниже.

Вчера вышли оценки Банка России по платежному балансу, положительное сальдо внешней торговли с начала года составило $124.3 млрд, текущий счет $110.3 млрд. Это означает, что баланс нормализовался в мае: сальдо торгового баланса за месяц составило $17.8 млрд, текущего счета - $14.5 млрд. Это даже чуть ниже докризисных уровней, но все-равно очень много. Здесь стоит сделать скидку на то, что возможно на апрель с пришлась часть «застрявшего» мартовского экспорта и резкий провал импорта, в мае ситуация улучшилась с импортом (это видно и по росту импорта из Китая), но сказалось падение цен на экспорт и некоторое его «приземление» в объемах. Пока я бы не торопился с выводами – торговые потоки были крайне волатильны, но сальдо в этом году скорее всего будет под $250 млрд...

Ждем на что решится сегодня ЦБ )

@truecon

{kind=link}