Forwarded from Банк России

⚡️Установлены новые пороги на переводы средств за рубеж для физических лиц

В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 50 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 10 тыс. долларов.

Через компании, оказывающие услуги по переводу денежных средств без открытия счета, резиденты и нерезиденты из дружественных стран по-прежнему могут перевести в месяц не более 5 тыс. долларов США или в эквиваленте в другой валюте.

Физические лица — нерезиденты из дружественных стран, работающие в России по трудовым или гражданско-правовым договорам, дополнительно могут также переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг и делать такие же перечисления без открытия счета.

Нерезидентам из недружественных стран, работающим в России по трудовым или гражданско-правовым договорам, разрешено переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг, и перечислять за рубеж эти средства без открытия счета. До сегодняшнего дня нерезиденты из недружественных стран могли перечислять только средства в иностранной валюте в пределах 10 тыс. долларов США со счета и до 5 тыс. долларов США без открытия счета.

Ограничения установлены до 30 сентября 2022 года.

В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 50 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 10 тыс. долларов.

Через компании, оказывающие услуги по переводу денежных средств без открытия счета, резиденты и нерезиденты из дружественных стран по-прежнему могут перевести в месяц не более 5 тыс. долларов США или в эквиваленте в другой валюте.

Физические лица — нерезиденты из дружественных стран, работающие в России по трудовым или гражданско-правовым договорам, дополнительно могут также переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг и делать такие же перечисления без открытия счета.

Нерезидентам из недружественных стран, работающим в России по трудовым или гражданско-правовым договорам, разрешено переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг, и перечислять за рубеж эти средства без открытия счета. До сегодняшнего дня нерезиденты из недружественных стран могли перечислять только средства в иностранной валюте в пределах 10 тыс. долларов США со счета и до 5 тыс. долларов США без открытия счета.

Ограничения установлены до 30 сентября 2022 года.

#экономика #еврозона #экспорт #Кризис

Европа ушла в дефициты

Еврозона наконец посчитала свой баланс внешней торговли за март, экспорт вырос в марте на 0.9% м/м, годовой рост замедлился до 14% г/г. Импорт вырос на 3.5% м/м и 35.4% г/г, в итоге дефицит внешней торговли переписал рекорды за все время существования еврозоны и составил €17.6 млрд (с поправкой на сезонность). В сумме за 1 квартал 2022 года дефицит внешней торговли еврозоны составил €52.4 млрд, что кардинально отличается от того, что было года назад, когда положительное сальдо внешней торговли составляло €56.7 млрд. В целом по ЕС ситуация еще хуже – дефицит внешней торговли товарами за первый квартал составил €81.5 млрд.

Дефицит торговли ЕС с Китаем в 1 квартале составил €91.9 млрд против €50.3 млрд годом ранее, дефицит торговли с Россией составил €45.2 млрд прости €10.8 млрд годом ранее. На самом деле ухудшение торгового баланса ЕС по сравнению с прошлым годом на 2/3 обеспечено торговлей энергетическими товарами и на 1/3 оборудованием и потребительскими товарами.

Экспорт ЕС в Россию за 1 квартал 2022 года составил €18.6 млрд, что на 8.6% ниже уровней прошлого года, импорт составил €63.7 млрд, что на 104.2% больше уровней прошлого года. Непосредственно в марте экспорт из ЕС в РФ сократился на 51% г/г до €3.9 млрд, экспорт из еврозоны на 55% г/г до €2.9 млрд.

С таким торговым балансом (а в апреле он еще ухудшился скорее всего), и при текущей политике ЕЦБ на фоне рекордной инфляции, евро будет непросто ...

@truecon

Европа ушла в дефициты

Еврозона наконец посчитала свой баланс внешней торговли за март, экспорт вырос в марте на 0.9% м/м, годовой рост замедлился до 14% г/г. Импорт вырос на 3.5% м/м и 35.4% г/г, в итоге дефицит внешней торговли переписал рекорды за все время существования еврозоны и составил €17.6 млрд (с поправкой на сезонность). В сумме за 1 квартал 2022 года дефицит внешней торговли еврозоны составил €52.4 млрд, что кардинально отличается от того, что было года назад, когда положительное сальдо внешней торговли составляло €56.7 млрд. В целом по ЕС ситуация еще хуже – дефицит внешней торговли товарами за первый квартал составил €81.5 млрд.

Дефицит торговли ЕС с Китаем в 1 квартале составил €91.9 млрд против €50.3 млрд годом ранее, дефицит торговли с Россией составил €45.2 млрд прости €10.8 млрд годом ранее. На самом деле ухудшение торгового баланса ЕС по сравнению с прошлым годом на 2/3 обеспечено торговлей энергетическими товарами и на 1/3 оборудованием и потребительскими товарами.

Экспорт ЕС в Россию за 1 квартал 2022 года составил €18.6 млрд, что на 8.6% ниже уровней прошлого года, импорт составил €63.7 млрд, что на 104.2% больше уровней прошлого года. Непосредственно в марте экспорт из ЕС в РФ сократился на 51% г/г до €3.9 млрд, экспорт из еврозоны на 55% г/г до €2.9 млрд.

С таким торговым балансом (а в апреле он еще ухудшился скорее всего), и при текущей политике ЕЦБ на фоне рекордной инфляции, евро будет непросто ...

@truecon

{kind=link}

#Россия #экспорт #рубль #экономика #Кризис

Поторопились ...

Коллеги из MMI думается поторопились посчитать падение импорта на 70-80%... Действительно оценки текущего счета со стороны Банка России за январь-апрель дают ошеломительные результаты: сальдо текущего счета за 4 месяца $95.8 млрд, сальдо торгового баланса $106.5 млрд.

Тогда в апреле:

✔️ Счет текущих операций $37.6 млрд.

✔️ Баланс товаров и услуг $40.2 млрд.

Коллеги посчитали, что т.к. экспорт в прошлом году был $41.3 млрд и вырос на 20% и менее, то импорт должен был рухнуть на 70-80%. Предпосылка о том, что экспорт вырос всего на 20% в номинале выглядит не вполне корректно и вот почему:

1️⃣ Только экспорт газа оценочно мог составить > $12 млрд (против $3.4 млрд годом ранее) уже только это даст около 20% прироста всего экспорта относительно прошлого года.

2️⃣ Экспорт сырой нефти в апреле прошлого года резко сократился (он составлял всего 3.2 мб/д или $5.9 млрд по данным ФТС), по самым скромным оценкам апреля текущего года он составлял не менее 3.6 мб/д, т.е. ~ $7.9 млрд.

3️⃣ Цены на все остальные экспортные товары бурно выросли если мы предположим, что в долларах оставшийся экспорт ($41.3-$3.4-$5.9=$32 ) вырос на 20%, т.е. $6.4 млрд - то общий прирост экспорта будет ~$17 млрд. к апрелю прошлого года, а это уже не 20%, а 40% роста экспорта.

И тогда импорт упал никак не на 70...80% ... а на 45-50%, что тоже много, импорт из ЕС, скорее всего упал сильнее, потому как по китайским данным импорт из Китая в апреле остался практически на уровне прошлого года.

P.S.: В отсутствии данных квест "Разгадай торговый баланс", конечно напрягает )

@truecon

Поторопились ...

Коллеги из MMI думается поторопились посчитать падение импорта на 70-80%... Действительно оценки текущего счета со стороны Банка России за январь-апрель дают ошеломительные результаты: сальдо текущего счета за 4 месяца $95.8 млрд, сальдо торгового баланса $106.5 млрд.

Тогда в апреле:

✔️ Счет текущих операций $37.6 млрд.

✔️ Баланс товаров и услуг $40.2 млрд.

Коллеги посчитали, что т.к. экспорт в прошлом году был $41.3 млрд и вырос на 20% и менее, то импорт должен был рухнуть на 70-80%. Предпосылка о том, что экспорт вырос всего на 20% в номинале выглядит не вполне корректно и вот почему:

1️⃣ Только экспорт газа оценочно мог составить > $12 млрд (против $3.4 млрд годом ранее) уже только это даст около 20% прироста всего экспорта относительно прошлого года.

2️⃣ Экспорт сырой нефти в апреле прошлого года резко сократился (он составлял всего 3.2 мб/д или $5.9 млрд по данным ФТС), по самым скромным оценкам апреля текущего года он составлял не менее 3.6 мб/д, т.е. ~ $7.9 млрд.

3️⃣ Цены на все остальные экспортные товары бурно выросли если мы предположим, что в долларах оставшийся экспорт ($41.3-$3.4-$5.9=$32 ) вырос на 20%, т.е. $6.4 млрд - то общий прирост экспорта будет ~$17 млрд. к апрелю прошлого года, а это уже не 20%, а 40% роста экспорта.

И тогда импорт упал никак не на 70...80% ... а на 45-50%, что тоже много, импорт из ЕС, скорее всего упал сильнее, потому как по китайским данным импорт из Китая в апреле остался практически на уровне прошлого года.

P.S.: В отсутствии данных квест "Разгадай торговый баланс", конечно напрягает )

@truecon

Telegram

MMI

❗️ИМПОРТ В АПРЕЛЕ МОГ РУХНУТЬ БОЛЕЕ ЧЕМ НА 70%. МАСШТАБ ИЗОЛЯЦИИ РФ ПРЕВОСХОДИТ ОЖИДАНИЯ

ЦБ опубликовал 3 цифры платёжного баланса за янв-апр. Если сравнить их с оценками за 1-й квартал, то мы получаем ошеломительные результаты апреля:

• Текущий профицит:…

ЦБ опубликовал 3 цифры платёжного баланса за янв-апр. Если сравнить их с оценками за 1-й квартал, то мы получаем ошеломительные результаты апреля:

• Текущий профицит:…

#инфляция #Великобритания #экономика #Кризис

Инфляция в Великобритании в апреле поставила новые рекорды. Рост потребительских цен за месяц составил 2.5% м/м и 9% г/г - рекордный рост с 1989 года.

Розничные цены улетели на 3.4% м/м, годовой прирост цен, впервые за 4 десятилетия достиг двузначных значений 11.1% г/г. И это ещё не предел...

@truecon

Инфляция в Великобритании в апреле поставила новые рекорды. Рост потребительских цен за месяц составил 2.5% м/м и 9% г/г - рекордный рост с 1989 года.

Розничные цены улетели на 3.4% м/м, годовой прирост цен, впервые за 4 десятилетия достиг двузначных значений 11.1% г/г. И это ещё не предел...

@truecon

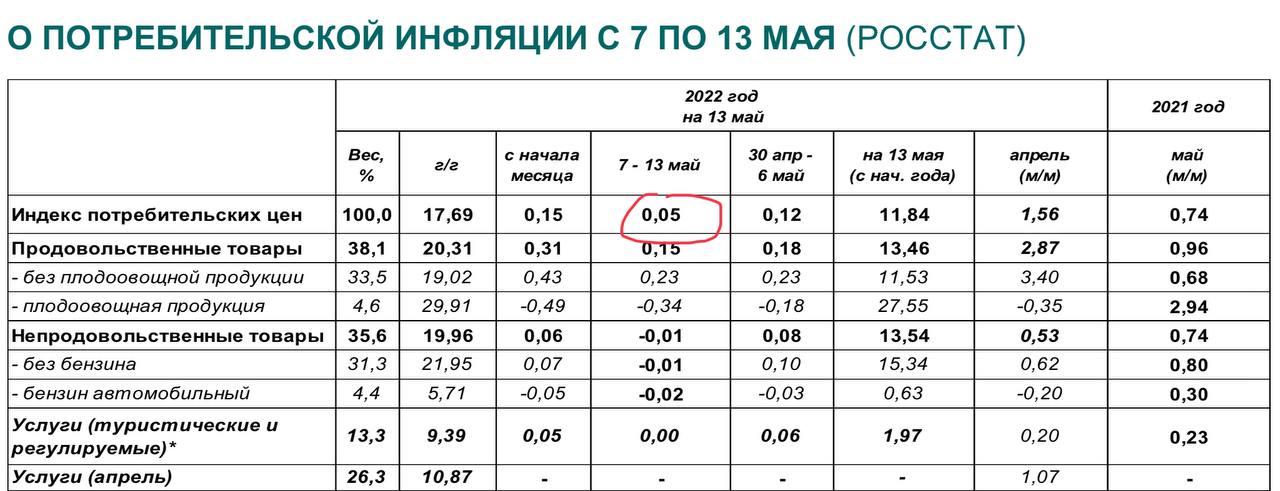

#Россия #ставки #инфляция #БанкРоссии #экономика

В среду вышли недельные данные по инфляции - рост цен замедлился до 0.05% в неделю, с начала года потребительские цены выросли на 11.8%, годовая динамика замедлилась до 17.7% г/г. Безусловно, это позитивная динамка, но то, что мы видим сейчас - это скорее действие дезинфляционных факторов, связанных с нормализацией курса, эти эффекты будут присутствовать в ближайшие месяц-два, если ситуация с курсом останется стабильной, Что вполне реально при тёкшем экспорте-импорте и контроле капитала.

Учитывая то, продолжает улучшаться ситуация с ликвидностью, это даёт возможность Банку России более активно понижать ставки сейчас. Но с оглядкой на вторую половину года, когда уйдут дезинфляционные факторы и усилятся бюджетные (рост дефицита) с возможным ухудшением торгового баланса при сохранении высоким импортных цен. это даёт возможность Банку России понизить ставку на 2-3 п.п. на двух ближайших заседаниях… но дальше будет много неопределенности…

@truecon

В среду вышли недельные данные по инфляции - рост цен замедлился до 0.05% в неделю, с начала года потребительские цены выросли на 11.8%, годовая динамика замедлилась до 17.7% г/г. Безусловно, это позитивная динамка, но то, что мы видим сейчас - это скорее действие дезинфляционных факторов, связанных с нормализацией курса, эти эффекты будут присутствовать в ближайшие месяц-два, если ситуация с курсом останется стабильной, Что вполне реально при тёкшем экспорте-импорте и контроле капитала.

Учитывая то, продолжает улучшаться ситуация с ликвидностью, это даёт возможность Банку России более активно понижать ставки сейчас. Но с оглядкой на вторую половину года, когда уйдут дезинфляционные факторы и усилятся бюджетные (рост дефицита) с возможным ухудшением торгового баланса при сохранении высоким импортных цен. это даёт возможность Банку России понизить ставку на 2-3 п.п. на двух ближайших заседаниях… но дальше будет много неопределенности…

@truecon

{kind=link}

Банк России разрешил продавать банкам любую валюту кроме евро и доллара, ввоз которых в Россию запрещён, т.е. США и еврозона сами запретили использование своих валют.

http://www.cbr.ru/press/event/?id=12885

http://www.cbr.ru/press/event/?id=12885

www.cbr.ru

Банк России смягчил временный порядок операций с наличной валютой | Банк России

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

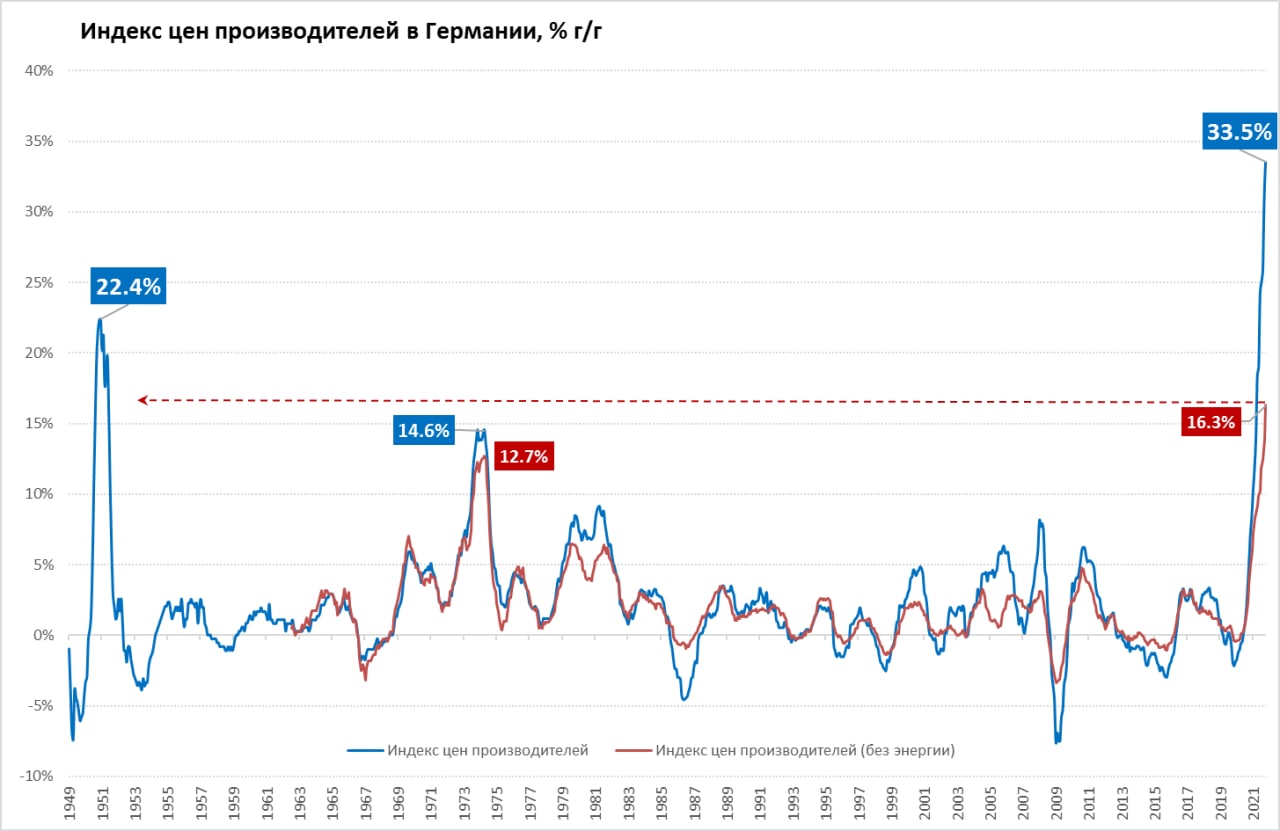

Германия ...цены – летим без остановок

Цены производителей в Германии за апрель выросли еще на 2.8% м/м, а годовой прирост цен составил 33.5% г/г – это в полтора раза выше рекорда 1970-х годов и является самым высоким годовым темпом роста с начала ведения статистики в 1949 году. Без учета энергии цены также фиксировали агрессивный рост на 3.0% м/м (новый рекорд) и 16.3% г/г – это тоже исторический рекорд за все время ведения статистики, до сих пор максимумы были в 1974 году на уровне 12.7% г/г. В апреле энергия не стала главным драйвером роста цен производителей, т.к. цены на нефтепродукты корректировались.

В апреле дорожало практически все, динамика стала здесь значительно более синхронной по многим категориям товаров. Потребительские товары краткосрочного пользования прибавили в цене 3.9% м/м и рекордные 13.2% г/г, потребительские товары долгосрочного пользования 8.3% г/г, средства производства дорожали самыми быстрыми темпами с 1975 года – на 6.7% г/г. Трансляция всего этого в потребительские цены еще впереди...

@truecon

Германия ...цены – летим без остановок

Цены производителей в Германии за апрель выросли еще на 2.8% м/м, а годовой прирост цен составил 33.5% г/г – это в полтора раза выше рекорда 1970-х годов и является самым высоким годовым темпом роста с начала ведения статистики в 1949 году. Без учета энергии цены также фиксировали агрессивный рост на 3.0% м/м (новый рекорд) и 16.3% г/г – это тоже исторический рекорд за все время ведения статистики, до сих пор максимумы были в 1974 году на уровне 12.7% г/г. В апреле энергия не стала главным драйвером роста цен производителей, т.к. цены на нефтепродукты корректировались.

В апреле дорожало практически все, динамика стала здесь значительно более синхронной по многим категориям товаров. Потребительские товары краткосрочного пользования прибавили в цене 3.9% м/м и рекордные 13.2% г/г, потребительские товары долгосрочного пользования 8.3% г/г, средства производства дорожали самыми быстрыми темпами с 1975 года – на 6.7% г/г. Трансляция всего этого в потребительские цены еще впереди...

@truecon

{kind=link}

#рубль #Россия #экономика #ликвидность #БанкРоссии

Рубль: полет продолжается

К концу недели и на волне налогового периода рубль разошелся - доллар сходил под 58 руб./долл., курс евро провалился ниже 60 руб./евро и готовится провалить минимумы 2017 года.

С рублевой ликвидностью в банковской системе все очень неплохо, чистые обязательства ЦБ перед банками (с корсчетами) выше 3.5 трлн руб., структурный профицит 1.7-1.8 трлн руб. И вроде можно было бы реагировать более активно ставками на эту ситуацию, но есть большая неопределенность на горизонте 1-2 кварталов (бюджет/импорт-экспорт/руб. депозиты)...

@truecon

Рубль: полет продолжается

К концу недели и на волне налогового периода рубль разошелся - доллар сходил под 58 руб./долл., курс евро провалился ниже 60 руб./евро и готовится провалить минимумы 2017 года.

С рублевой ликвидностью в банковской системе все очень неплохо, чистые обязательства ЦБ перед банками (с корсчетами) выше 3.5 трлн руб., структурный профицит 1.7-1.8 трлн руб. И вроде можно было бы реагировать более активно ставками на эту ситуацию, но есть большая неопределенность на горизонте 1-2 кварталов (бюджет/импорт-экспорт/руб. депозиты)...

@truecon

Forwarded from Банк России

⚡️Банк России решил временно уменьшить размер «кредитного плеча» (заемных средств), который брокер может предоставить клиенту для совершения необеспеченных сделок с финансовыми инструментами. Эта мера принимается для защиты клиентов и будет действовать с 1 июня до 31 декабря 2022 года.

Одновременно с 1 июня 2022 года отменяются запреты на совершение коротких продаж ценных бумаг и покупку валюты «с плечом» — в связи с уменьшением волатильности на финансовых рынках и для повышения ликвидности торгов.

Запреты на короткие продажи ценных бумаг и покупку валюты «с плечом» вводились в связи со сложившейся кризисной ситуацией на финансовом рынке и для защиты прав и законных интересов инвесторов с 24 и 27 февраля 2022 года соответственно.

Одновременно с 1 июня 2022 года отменяются запреты на совершение коротких продаж ценных бумаг и покупку валюты «с плечом» — в связи с уменьшением волатильности на финансовых рынках и для повышения ликвидности торгов.

Запреты на короткие продажи ценных бумаг и покупку валюты «с плечом» вводились в связи со сложившейся кризисной ситуацией на финансовом рынке и для защиты прав и законных интересов инвесторов с 24 и 27 февраля 2022 года соответственно.

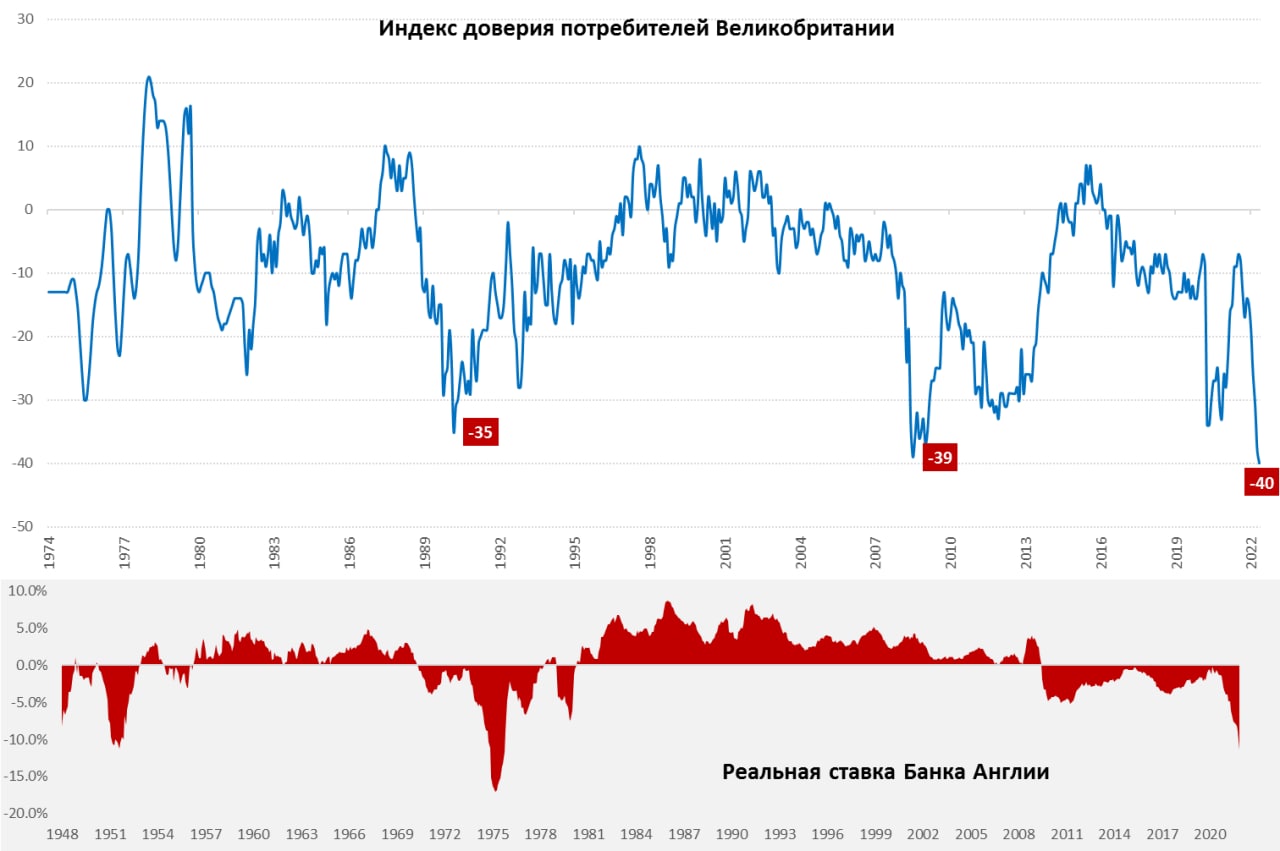

#инфляция #Великобритания #экономика #Кризис

Британцы приуныли

Британский потребитель давно уже не в лучшем настроении, но, увидев майские счета, совсем приуныл – индекс доверия потребителей снизился до -40, что произошло впервые за все время ведения статистики с 1974 года. Хотя с инфляцией полвека назад было даже повеселее – рост розничных цен к осени 1975 года достигал 26.9% г/г, а курс фунта с 1973 по 1985 годы рухнул в два захода с 2.4 до 1.08 долл./фунт после волкеровского укрощения инфляции вернуть фунт чуть выше помогло только соглашение Плаза 1985 года и синхронная девальвация доллара, т.е. дружная девальвация доллара. Сейчас все поскромнее – розничные цены растут всего на 11.1% г/г, фунт присел к 1.22 доллара за фунт, правда и доллар уже не тот – нет на него Пола Волкера.

В ближайший год британский потребитель ничего хорошего тоже не ждет, крайне негативно оценивая финансовую и экономическую ситуацию. Настроения британцев не улучшает ни рекордно низкая безработица (3.7%), ни горячий рынок труда (рекордное количество вакансий 1.3 млн), ни активный рост занятости (+1.2 млн занятых за год), ни активный рост зарплат (+9.9% г/г в номинале – максимум за 3 десятилетия).

Стремительный рост зарплат, дефицит на рынке труда, относительно низкая долговая нагрузка и рекордные цены на недвижимость – все это за устойчиво высокую инфляцию в будущем (ситуация похожа на США). На этом фоне «борьба с инфляцией» Банка Англии и ожидаемое повышение ставок аж до 2.5% в следующем году, выглядит скорее пародией на борьбу с инфляцией ...

Очень низкие настроения потребителей, при высокой инфляции (росте номинальных з/п) и мягкой политике ЦБ - это все же ничто иное как стагфляционная повестка.

@truecon

Британцы приуныли

Британский потребитель давно уже не в лучшем настроении, но, увидев майские счета, совсем приуныл – индекс доверия потребителей снизился до -40, что произошло впервые за все время ведения статистики с 1974 года. Хотя с инфляцией полвека назад было даже повеселее – рост розничных цен к осени 1975 года достигал 26.9% г/г, а курс фунта с 1973 по 1985 годы рухнул в два захода с 2.4 до 1.08 долл./фунт после волкеровского укрощения инфляции вернуть фунт чуть выше помогло только соглашение Плаза 1985 года и синхронная девальвация доллара, т.е. дружная девальвация доллара. Сейчас все поскромнее – розничные цены растут всего на 11.1% г/г, фунт присел к 1.22 доллара за фунт, правда и доллар уже не тот – нет на него Пола Волкера.

В ближайший год британский потребитель ничего хорошего тоже не ждет, крайне негативно оценивая финансовую и экономическую ситуацию. Настроения британцев не улучшает ни рекордно низкая безработица (3.7%), ни горячий рынок труда (рекордное количество вакансий 1.3 млн), ни активный рост занятости (+1.2 млн занятых за год), ни активный рост зарплат (+9.9% г/г в номинале – максимум за 3 десятилетия).

Стремительный рост зарплат, дефицит на рынке труда, относительно низкая долговая нагрузка и рекордные цены на недвижимость – все это за устойчиво высокую инфляцию в будущем (ситуация похожа на США). На этом фоне «борьба с инфляцией» Банка Англии и ожидаемое повышение ставок аж до 2.5% в следующем году, выглядит скорее пародией на борьбу с инфляцией ...

Очень низкие настроения потребителей, при высокой инфляции (росте номинальных з/п) и мягкой политике ЦБ - это все же ничто иное как стагфляционная повестка.

@truecon

{kind=link}

#рубль #Россия #экономика #ликвидность #БанкРоссии

Рубль: ждем июня?

Движение рубля к/под 60 руб./долл. породило достаточно много активности со стороны регуляторов:

✔️ Банк России разрешил банкам продавать наличную валюту (кроме долларов/евро), с 1 июня разрешит сделки с плечом на валюте, до этого разрешил переводит до $50 тыс. в месяц на иностранные счета;

✔️ Минфин снизил лимит обязательной продажи валютной выручки для экспортеров до 50%;

Вербальные интервенции одна за другой, прошел слух о покупках ЦБ валюты (был опровергнут). Очевидно, что текущая ситуация уже создает большое напряжение. Сегодня и зампред Банка России А.Заботкин указал на то, что «мы видим на основании этого пространство для дальнейшего снижения ключевой ставки». Нет сомнений, что 10 июня ставка будет снижена, причем, возможно сильнее, чем это предполагалось ранее (на это указывает резкое снижение инфляционных ожиданий предприятий), т.к. ситуация с ликвидностью очень неплохая, а объем наличных рублей в экономике продолжает постепенно сокращаться.

Укрепление рубля, конечно, провоцирует ожидания продолжения этой динамики (при текущем профиците внешней торговли это не удивительно), но, думается, что в июне этот процесс вряд ли продолжится. Во-первых будет нарастать бюджетный дефицит, во-вторых в июне истекает значительная часть из 2.76 трлн рублевых депозитов (часть из которых вернется в валюту), открытых в марте по ставке 20%+, в третьих рублевая ставка еще снизится. При этом, я не думаю, что какое-то сильное влияние окажет снижение нормы продажи выручки до 50%, т.к. компаниям накапливать на счетах валюту объективно некомфортно, а конвертировать при текущем курсе и выросших ценах на поддержание операционной деятельности и налоги приходится больше.

@truecon

Рубль: ждем июня?

Движение рубля к/под 60 руб./долл. породило достаточно много активности со стороны регуляторов:

✔️ Банк России разрешил банкам продавать наличную валюту (кроме долларов/евро), с 1 июня разрешит сделки с плечом на валюте, до этого разрешил переводит до $50 тыс. в месяц на иностранные счета;

✔️ Минфин снизил лимит обязательной продажи валютной выручки для экспортеров до 50%;

Вербальные интервенции одна за другой, прошел слух о покупках ЦБ валюты (был опровергнут). Очевидно, что текущая ситуация уже создает большое напряжение. Сегодня и зампред Банка России А.Заботкин указал на то, что «мы видим на основании этого пространство для дальнейшего снижения ключевой ставки». Нет сомнений, что 10 июня ставка будет снижена, причем, возможно сильнее, чем это предполагалось ранее (на это указывает резкое снижение инфляционных ожиданий предприятий), т.к. ситуация с ликвидностью очень неплохая, а объем наличных рублей в экономике продолжает постепенно сокращаться.

Укрепление рубля, конечно, провоцирует ожидания продолжения этой динамики (при текущем профиците внешней торговли это не удивительно), но, думается, что в июне этот процесс вряд ли продолжится. Во-первых будет нарастать бюджетный дефицит, во-вторых в июне истекает значительная часть из 2.76 трлн рублевых депозитов (часть из которых вернется в валюту), открытых в марте по ставке 20%+, в третьих рублевая ставка еще снизится. При этом, я не думаю, что какое-то сильное влияние окажет снижение нормы продажи выручки до 50%, т.к. компаниям накапливать на счетах валюту объективно некомфортно, а конвертировать при текущем курсе и выросших ценах на поддержание операционной деятельности и налоги приходится больше.

@truecon

{kind=link}

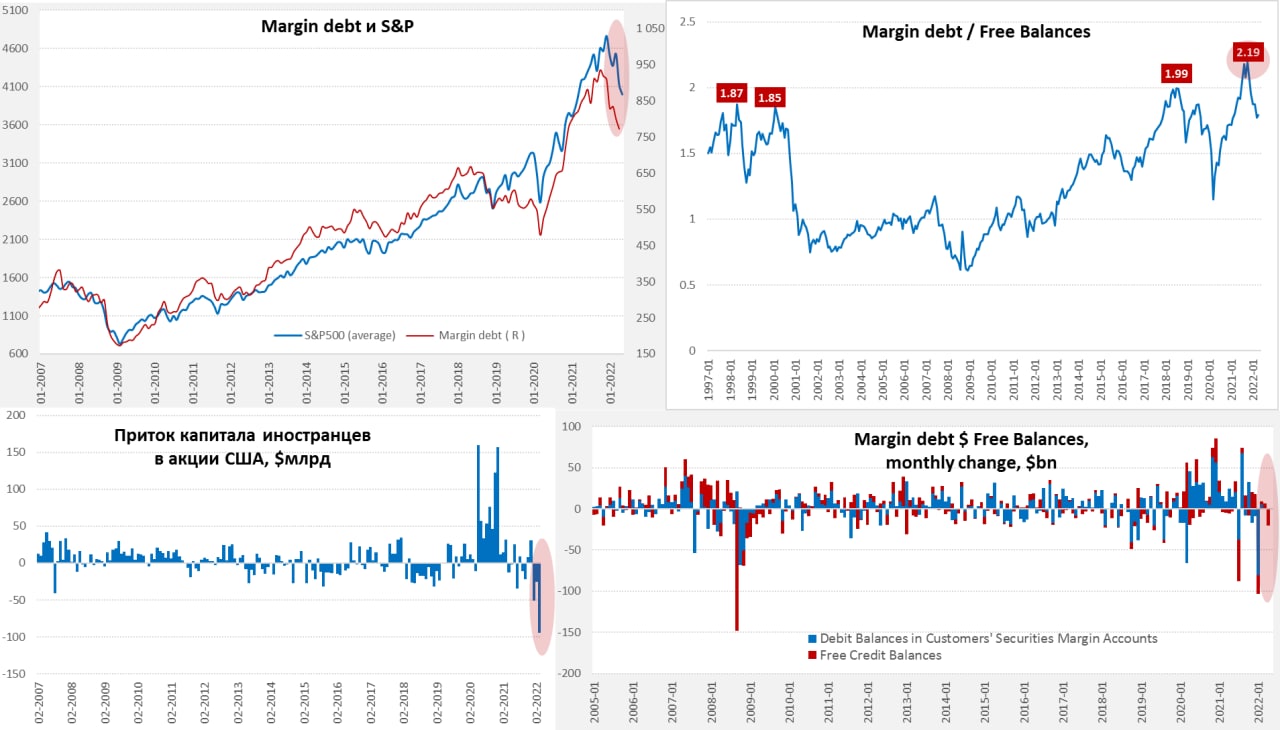

#США #SP #акции

Большая распродажа акций США иностранцами

Вышедшие данные по притоку капитала в американские активы за март зафиксировали снижение притока капитала в долгосрочные активы США за месяц до скромных $23.1 млрд, что после $141.7 млрд в феврале выглядит скромным, как и в сравнении с месячным дефицитом торговли, который составляет более $100 млрд в месяц. Главным виновником стала рекордная за все время ведения статистики распродажа американских акций иностранцами – за март они сбросили их на $94.3 млрд. При этом, за 1 квартал иностранцы сбросили американских акций на рекордные $170.5 млрд. Хотя в целом из долларовой зоны эти капиталы не ушли (был переток в облигации и кэш), но фактически рынок США держат в основном большие байбэки...

Так как маржинальные позиции в марте и апреле продолжали сокращаться ($773 млрд), мало того, сокращался и кэш на маржинальных счетах ($188.7 млрд), что говорит о том, что часть инвесторов просто «выносили» на маржин-коллах - все это скорее медвежий тренд. Хотя, конечно, бурно вырос сегмент энергетических компаний, но он одинок в своем росте. Впереди еще основное повышение ставок, причем не только в США, но и в Европе... ухудшение экономических показателей по всем практически направлениям на фоне высокой инфляции... так что путь вниз еще далеко не завершен.

@truecon

Большая распродажа акций США иностранцами

Вышедшие данные по притоку капитала в американские активы за март зафиксировали снижение притока капитала в долгосрочные активы США за месяц до скромных $23.1 млрд, что после $141.7 млрд в феврале выглядит скромным, как и в сравнении с месячным дефицитом торговли, который составляет более $100 млрд в месяц. Главным виновником стала рекордная за все время ведения статистики распродажа американских акций иностранцами – за март они сбросили их на $94.3 млрд. При этом, за 1 квартал иностранцы сбросили американских акций на рекордные $170.5 млрд. Хотя в целом из долларовой зоны эти капиталы не ушли (был переток в облигации и кэш), но фактически рынок США держат в основном большие байбэки...

Так как маржинальные позиции в марте и апреле продолжали сокращаться ($773 млрд), мало того, сокращался и кэш на маржинальных счетах ($188.7 млрд), что говорит о том, что часть инвесторов просто «выносили» на маржин-коллах - все это скорее медвежий тренд. Хотя, конечно, бурно вырос сегмент энергетических компаний, но он одинок в своем росте. Впереди еще основное повышение ставок, причем не только в США, но и в Европе... ухудшение экономических показателей по всем практически направлениям на фоне высокой инфляции... так что путь вниз еще далеко не завершен.

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

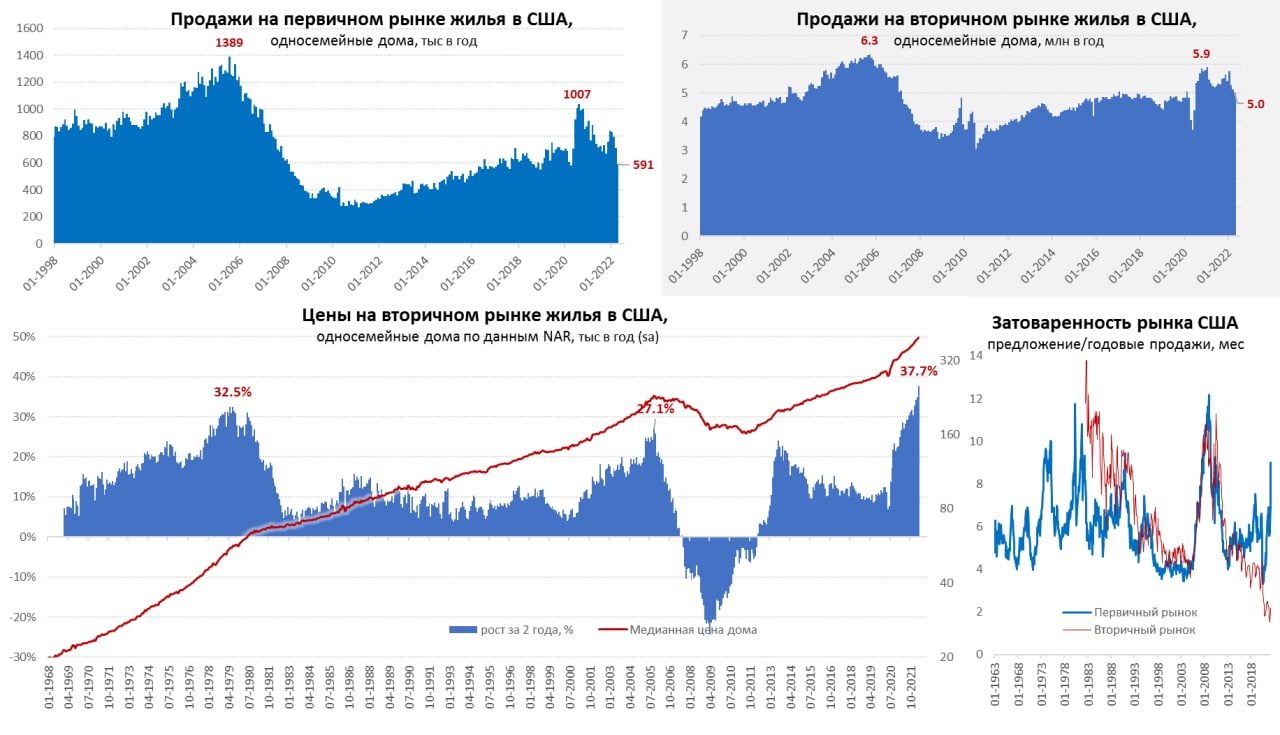

Рынок жилья США начинает сыпаться ...

Вышедшие сегодня данные по продажам на первичном рынке жилья США зафиксировали обвал на 16.6% м/м в апреле, в марте падение было 10.5% м/м, в феврале падали на 4.7% м/м. годовое падение продаж 26.9% г/г. Объем продаж 591 тыс. домов в годовом выражении лишь немногим выше уровней ковидного апреля 2020 года, когда было 582 тыс. домов. На вторичном рынке все не так ужасно – продажи падают до 4.99 млн домов в год (-2.5% м/м) и падают они 3 последних месяца, но все еще относительно высоки. На вторичном рынке по-прежнему сохраняется сильный дефицит жилья, хоть он и постепенно снижается, но предложение составляет всего 2.2 месяца продаж (минимум был 1.5, нормальное значение 4-6). А вот на первичном рынке наоборот предложение, впервые с 2009 года покрывает 9 месяцев продаж в апрельских объемах.

При этом, как на вторичном рынке, так и на первичном цены продолжают лететь вверх - на вторичном +1.5...1.6% в месяц, а двухлетний импульс цен достиг рекордных за все времена 37.7% – это больше, чем при стагфляции 1970-х. На первичном рынке медианная цена впервые превысила $450 тыс. за дом, за два года она выросла на 45.3% – рекорд с 1963 года. Хотя на первичном рынке цены очень волатильны и их вряд ли стоит серьезно смотреть. Данные Zillow за апрель тоже подтверждают динамику роста цен на 1.6% м/м и 20% г/г, +35.5% - за два года.

Похоже, рост ипотечных ставок с 3% в начале года до 5.25% (максимум за 13 лет) сейчас поверг американцев в уныние, учитывая рост стоимости самих домов средний ипотечный платеж по типичной 30-тилетней ипотеке вырос с $1-1.1 тыс. до $1.7-1.8 тыс. И зарплаты американцев, хоть они и бурно растут в номинале, никак этот разгон компенсировать не могут.

P.S.: Деловая активность снижается, цены продолжают расти ... но стагфляции, конечно, нет ... и рецессии не будет...

@truecon

Рынок жилья США начинает сыпаться ...

Вышедшие сегодня данные по продажам на первичном рынке жилья США зафиксировали обвал на 16.6% м/м в апреле, в марте падение было 10.5% м/м, в феврале падали на 4.7% м/м. годовое падение продаж 26.9% г/г. Объем продаж 591 тыс. домов в годовом выражении лишь немногим выше уровней ковидного апреля 2020 года, когда было 582 тыс. домов. На вторичном рынке все не так ужасно – продажи падают до 4.99 млн домов в год (-2.5% м/м) и падают они 3 последних месяца, но все еще относительно высоки. На вторичном рынке по-прежнему сохраняется сильный дефицит жилья, хоть он и постепенно снижается, но предложение составляет всего 2.2 месяца продаж (минимум был 1.5, нормальное значение 4-6). А вот на первичном рынке наоборот предложение, впервые с 2009 года покрывает 9 месяцев продаж в апрельских объемах.

При этом, как на вторичном рынке, так и на первичном цены продолжают лететь вверх - на вторичном +1.5...1.6% в месяц, а двухлетний импульс цен достиг рекордных за все времена 37.7% – это больше, чем при стагфляции 1970-х. На первичном рынке медианная цена впервые превысила $450 тыс. за дом, за два года она выросла на 45.3% – рекорд с 1963 года. Хотя на первичном рынке цены очень волатильны и их вряд ли стоит серьезно смотреть. Данные Zillow за апрель тоже подтверждают динамику роста цен на 1.6% м/м и 20% г/г, +35.5% - за два года.

Похоже, рост ипотечных ставок с 3% в начале года до 5.25% (максимум за 13 лет) сейчас поверг американцев в уныние, учитывая рост стоимости самих домов средний ипотечный платеж по типичной 30-тилетней ипотеке вырос с $1-1.1 тыс. до $1.7-1.8 тыс. И зарплаты американцев, хоть они и бурно растут в номинале, никак этот разгон компенсировать не могут.

P.S.: Деловая активность снижается, цены продолжают расти ... но стагфляции, конечно, нет ... и рецессии не будет...

@truecon

{kind=link}

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Банк России опубликовал данные по инфляционным ожиданиям населения, в общем-то ничто не мешает продолжить понижение ставок на ближайших заседаниях. Инфляционные ожидания населения снизились до 11.5% - минимум за год, правда наблюдаемая инфляция 25.1%. Ожидания предприятий снизились до уровней начала года - здесь тоже, шоковый этап прошел, хотя сами ожидания, конечно, высокие.

@truecon

Банк России опубликовал данные по инфляционным ожиданиям населения, в общем-то ничто не мешает продолжить понижение ставок на ближайших заседаниях. Инфляционные ожидания населения снизились до 11.5% - минимум за год, правда наблюдаемая инфляция 25.1%. Ожидания предприятий снизились до уровней начала года - здесь тоже, шоковый этап прошел, хотя сами ожидания, конечно, высокие.

@truecon

‼️Банк России, похоже решил не ждать 10 июня и готовится завтра снова снизить ставку ‼️

https://cbr.ru/press/pr/?file=25052022_094500DKP25052022_093214.htm

https://cbr.ru/press/pr/?file=25052022_094500DKP25052022_093214.htm

www.cbr.ru

Банк России проведет внеочередное заседание Совета директоров по ключевой ставке | Банк России

Денежно-кредитная политика

В прошлом прогнозе Банк России дал достаточно широкую вилку ставок на конец год 9-14%, но инфляция идет ниже траектории прогноза ЦБ (18-23% → 15-20%), а курс рубля укрепился до 56 руб./долл. Банк России снизит завтра ставку – до каких уровней?

Anonymous Poll

4%

13%

4%

12.5%

38%

12%

6%

11.5%

24%

11%

17%

10%

4%

9%

4%

< 9%

Forwarded from Минфин России

❗️Минфин России продолжит исполнение государственных долговых обязательств несмотря на ужесточение внешних ограничений

Решение Минфина США об отказе в продлении лицензии на получение инвесторами платежей по государственному долгу Российской Федерации ущемляет в первую очередь права иностранных инвесторов в российские долговые инструменты и подрывают доверие к западной финансовой инфраструктуре.

Минфин России как ответственный заёмщик подтверждает готовность продолжать обслуживание и погашение всех долговых обязательств. Принимая во внимание, что отказ в продлении указанной лицензии делает невозможным продолжение обслуживания государственного внешнего долга в долларах США, выплаты будут осуществляться в валюте Российской Федерации с возможностью их последующей конвертации в оригинальную валюту обязательства через НКО АО «Национальный расчетный депозитарий» (НКО АО НРД) в качестве платежного агента.

Выплаты держателям еврооблигаций Российской Федерации внутри российской учетной инфраструктуры будут осуществляться на их счета в НКО АО НРД.

Выплаты держателям еврооблигаций Российской Федерации с использованием иностранных финансовых посредников будут осуществляться на счета типа «С» указанных финансовых посредников в соответствии с положениями Указа Президента Российской Федерации от 5 марта 2022 г. № 95 «О временном порядке исполнения обязательств перед иностранными кредиторами» с последующей возможностью восстановления доступа к указанным средствам для инвесторов, предоставивших НКО АО НРД документальное подтверждения прав на получение соответствующих выплат.

«Нынешняя ситуация не имеет ничего общего с ситуацией 1998 года, когда России не хватало средств на погашение своих долгов. Сейчас деньги есть, и готовность платить тоже присутствует. На качестве жизни россиян эта искусственно созданная недружественной страной ситуация не отразится», — подчеркнул министр финансов России Антон Силуанов.

#МинфинСообщает

Решение Минфина США об отказе в продлении лицензии на получение инвесторами платежей по государственному долгу Российской Федерации ущемляет в первую очередь права иностранных инвесторов в российские долговые инструменты и подрывают доверие к западной финансовой инфраструктуре.

Минфин России как ответственный заёмщик подтверждает готовность продолжать обслуживание и погашение всех долговых обязательств. Принимая во внимание, что отказ в продлении указанной лицензии делает невозможным продолжение обслуживания государственного внешнего долга в долларах США, выплаты будут осуществляться в валюте Российской Федерации с возможностью их последующей конвертации в оригинальную валюту обязательства через НКО АО «Национальный расчетный депозитарий» (НКО АО НРД) в качестве платежного агента.

Выплаты держателям еврооблигаций Российской Федерации внутри российской учетной инфраструктуры будут осуществляться на их счета в НКО АО НРД.

Выплаты держателям еврооблигаций Российской Федерации с использованием иностранных финансовых посредников будут осуществляться на счета типа «С» указанных финансовых посредников в соответствии с положениями Указа Президента Российской Федерации от 5 марта 2022 г. № 95 «О временном порядке исполнения обязательств перед иностранными кредиторами» с последующей возможностью восстановления доступа к указанным средствам для инвесторов, предоставивших НКО АО НРД документальное подтверждения прав на получение соответствующих выплат.

«Нынешняя ситуация не имеет ничего общего с ситуацией 1998 года, когда России не хватало средств на погашение своих долгов. Сейчас деньги есть, и готовность платить тоже присутствует. На качестве жизни россиян эта искусственно созданная недружественной страной ситуация не отразится», — подчеркнул министр финансов России Антон Силуанов.

#МинфинСообщает

Росстат опубликовал данные по инфляции, впервые за последние недели наблюдалось небольшое падение цен на 0.02% за неделю.

Ждем снижение ставки завтра утром ...

Ждем снижение ставки завтра утром ...

Банк России принял решение снизить ключевую ставку на 300 б.п., до 11,00% годовых | Банк России

http://www.cbr.ru/press/pr/?file=26052022_103000key.htm

http://www.cbr.ru/press/pr/?file=26052022_103000key.htm

www.cbr.ru

Банк России принял решение снизить ключевую ставку на 300 б.п., до 11,00% годовых | Банк России

Ключевая ставка Банка России

#США #экономика #Кризис #доллар

Дисбалансы... дисбалансы

Читая международная инвестпозиция (МИП) США по итогам 2021 года переписала рекорд - внешние обязательства США составили $18.1 трлн, или фантастические 78.7% ВВП. Чистая МИП - это фактически все внешние активы за вычетом всех внешних обязательств. За 2021 год чистые обязательства выросли на $4.1 трлн, за два года - на $6.9 трлн. Мало того, внешние дефицит пока только расширяются - товарный дефицит уверенно перевалил за $100 млрд в месяц... на системном уровне ситуация будет продолжать развиваться. Вспоминаем дилемму Триффина...

@truecon

Дисбалансы... дисбалансы

Читая международная инвестпозиция (МИП) США по итогам 2021 года переписала рекорд - внешние обязательства США составили $18.1 трлн, или фантастические 78.7% ВВП. Чистая МИП - это фактически все внешние активы за вычетом всех внешних обязательств. За 2021 год чистые обязательства выросли на $4.1 трлн, за два года - на $6.9 трлн. Мало того, внешние дефицит пока только расширяются - товарный дефицит уверенно перевалил за $100 млрд в месяц... на системном уровне ситуация будет продолжать развиваться. Вспоминаем дилемму Триффина...

@truecon

#рубль #Россия #экономика #ликвидность #БанкРоссии

Крепкий рубль – плохо, ослабевший рубль – тоже плохо )

На самом деле уже можно подвести некоторые итоги принятых решений... конечно, проблемой является достаточно высокая волатильность рубля. Но пик укрепления объективно пришелся на конец налогового периода, достаточно посмотреть данные Банка России за 25 мая, когда в бюджет ушло 1.17 трлн рублей. Понижение ставки Банка России и ряд дальнейших послаблений в общем-то совпали с завершением налогового периода.

Несмотря на налоги, с рублевой ликвидностью все относительно неплохо. Все же здесь скорее сработал эффект массовости, все кто сидел и ждал в надежде на «50» все же получили очень яркие сигналы, что ждать не стОит и кинулись покупать, это касается импортеров в первую очередь, физиков и т.п., а экспортеры после отошли. Расширение периода продажи валютной выручки в принципе «отменило» это ограничение. С одной стороны это позволяет экспортерам сидеть в валюте дольше, с другой – делать им приходится за валюту доплачивать + риски, что совсем некомфортно. Но есть и третья сторона – ЦБ достаточно четко дал понять, что готов понижать ставку дальше, что все-таки снижает выгоду от быстрой конвертации валюты и размещения излишков рублей на депозит.

Так, или иначе, волатильность рубля – это неизбежность в текущей ситуации. При всем этом, цены на нефть продолжают дружно расти, а внешние ограничения пока подвисли, т.е. приток валютной выручки продолжит давить в ближайшие месяцы. А торговый баланс сейчас – это основная история в курсе. Копить валюту внутри по-прежнему будет некомфортно, внешние оттоки ограничены, а Минфин достаточно четко дал понять, что нерезидентам вряд ли что-то светит пока не будут разморожены резервы. В этой ситуации курс не видится ни выше 70,ни ниже 55, т.е. диапазон 55-70 руб./долл. в ближайшие месяцы выглядит вполне актуальным...

@truecon

Крепкий рубль – плохо, ослабевший рубль – тоже плохо )

На самом деле уже можно подвести некоторые итоги принятых решений... конечно, проблемой является достаточно высокая волатильность рубля. Но пик укрепления объективно пришелся на конец налогового периода, достаточно посмотреть данные Банка России за 25 мая, когда в бюджет ушло 1.17 трлн рублей. Понижение ставки Банка России и ряд дальнейших послаблений в общем-то совпали с завершением налогового периода.

Несмотря на налоги, с рублевой ликвидностью все относительно неплохо. Все же здесь скорее сработал эффект массовости, все кто сидел и ждал в надежде на «50» все же получили очень яркие сигналы, что ждать не стОит и кинулись покупать, это касается импортеров в первую очередь, физиков и т.п., а экспортеры после отошли. Расширение периода продажи валютной выручки в принципе «отменило» это ограничение. С одной стороны это позволяет экспортерам сидеть в валюте дольше, с другой – делать им приходится за валюту доплачивать + риски, что совсем некомфортно. Но есть и третья сторона – ЦБ достаточно четко дал понять, что готов понижать ставку дальше, что все-таки снижает выгоду от быстрой конвертации валюты и размещения излишков рублей на депозит.

Так, или иначе, волатильность рубля – это неизбежность в текущей ситуации. При всем этом, цены на нефть продолжают дружно расти, а внешние ограничения пока подвисли, т.е. приток валютной выручки продолжит давить в ближайшие месяцы. А торговый баланс сейчас – это основная история в курсе. Копить валюту внутри по-прежнему будет некомфортно, внешние оттоки ограничены, а Минфин достаточно четко дал понять, что нерезидентам вряд ли что-то светит пока не будут разморожены резервы. В этой ситуации курс не видится ни выше 70,ни ниже 55, т.е. диапазон 55-70 руб./долл. в ближайшие месяцы выглядит вполне актуальным...

@truecon

{kind=link}