Банк России принял решение снизить ключевую ставку на 300 б.п., до 17,00% годовых

Возврат наличных в финансовую систему практически себя исчерпал, в последние дни возвращается по 20-30 млрд руб., но в общем-то основная сумма (более 2.2 трлн руб.). Зато рублевая ликвидность в банковскую систему течет рекой и что с этой рекой делать уже не очень понятно. Структурный профицит ликвидности банковской системы достиг 1.5 трлн руб., а с учетом корсчетов чистые обязательства Банка России перед банковской системой взлетели на 0.5 трлн руб. за день до 2.7 трлн руб. Тенденция в целом сохраняется – рублей все больше, а при текущих ставках не очень понятно что с ними делать, потому депозиты банков в ЦБ подскочили до 3.7 трлн руб. Так что снижение ставки - это правильно в текущей ситуации ...

Возврат наличных в финансовую систему практически себя исчерпал, в последние дни возвращается по 20-30 млрд руб., но в общем-то основная сумма (более 2.2 трлн руб.). Зато рублевая ликвидность в банковскую систему течет рекой и что с этой рекой делать уже не очень понятно. Структурный профицит ликвидности банковской системы достиг 1.5 трлн руб., а с учетом корсчетов чистые обязательства Банка России перед банковской системой взлетели на 0.5 трлн руб. за день до 2.7 трлн руб. Тенденция в целом сохраняется – рублей все больше, а при текущих ставках не очень понятно что с ними делать, потому депозиты банков в ЦБ подскочили до 3.7 трлн руб. Так что снижение ставки - это правильно в текущей ситуации ...

Forwarded from ACI Russia

Сегодня, как обычно, ждём вас в эфире Pro Markets - ACI Russia. Начало в 18:00

На повестке два вопроса:

❓Динамика ключевой ставки и курса RUB

❓Реальный сектор: состояние и ближайшие перспективы рынка автодилеров и автомобилестроения.

🎤 Наши гости: Егор Сусин, Павел Пикулев, Владимир Козинец, Юрий Попов, Евгений Егоров.

Ждём вас в онлайн

📍Telegram

📍Clubhouse

🙋♂️Поднимайте руки - задавайте вопросы онлайн или пишите их в комментариях к этому посту👇🏻

На повестке два вопроса:

❓Динамика ключевой ставки и курса RUB

❓Реальный сектор: состояние и ближайшие перспективы рынка автодилеров и автомобилестроения.

🎤 Наши гости: Егор Сусин, Павел Пикулев, Владимир Козинец, Юрий Попов, Евгений Егоров.

Ждём вас в онлайн

📍Telegram

📍Clubhouse

🙋♂️Поднимайте руки - задавайте вопросы онлайн или пишите их в комментариях к этому посту👇🏻

{kind=link}

#Россия #ставки #банки #рубль

Забеги рубля продолжается

В этот раз после очередных ограничений теперь уже со стороны ЕС досталось евро, курс которого рухнул ниже 78 руб./евро, видимо, новые ограничения спровоцировали новую волну избавления от валюты, причем курс евродоллар на Мосбирже падал ниже 1.07. Потом все вернулось обратно – это может говорить о том, что даже при текущих ограничениях уровни около 70 руб./долл. краткосрочно могут выступать поддержкой. В любом случае, надо привыкать к подобной волатильности. Минфин уже напрягается... "Сейчас будем вместе вырабатывать меры по тому, чтобы курс был также прогнозируем и был менее волатильный".

Курс по большей части определяется динамикой экспортно-импортных операций и продажами тех, кто хочет сократить запас валюты (риски заморозки). Причем ряд компаний-импортеров (особенно которые не работают с ЕС и США) начинает сокращать платежи в долларах/евро (по возможности), и не потому, что эти валюты сложно купить здесь, а потому, что платеж в долларах/евро может идти неделями, подвисать, его могут вернуть/не провести, подморозить и т.п. для российских компаний эти валюты просто неудобны как средства платежа.

Какие инструменты есть для сдерживания укрепления рубля в условиях высокого положительного сальдо внешней торговли:

✔️ снятие ряда ограничений на потоки капитала: комиссии на покупку валюты, обязательной продажи экспортной выручки и т.п.

Но здесь есть свои нюансы, которые заключаются в том, что компаниям держать большие запасы евро/доллара некомфортно – это брать на себя риск заморозки этих активов, учитывая действия ЕС и США риск этот вполне материальный. Это отчасти объясняет, что на внутреннем рынке за доллар уже дают 6 юаней, что сильно меньше внешнего рынка (рынок частично дрейфует в юань). Экспортеры могут не захотеть накапливать валютную выручку, просто потому что это рискованно, т.е. смягчение нормы об обязательной продаже валютной выручки может и не работать так как кажется. Снижение биржевой комиссии в 12% может немного подогреть спрос населения на валюту, но насколько трудно сказать, хотя это один из гибких инструментов.

✔️ монетарные меры: активное снижение ставок и наращивание предоставления рублевой ликвидности

Здесь тоже есть свои нюансы, пока ставки относительно высокие, рублевая ликвидность в больших объемах не востребована, т.е. текущее снижение ставок абсолютно верный шаг, но вряд ли он достаточен, чтобы как-то значимо способствовать росту кредитной активности. Опять же, реакция ставкой предполагает то, что сама ставка может становиться более волатильной, что нежелательно, т.е. после нормализации процентных ставок она скорее не будет использоваться как активный инструмент. Бюджетный канал, конечно, тоже есть, бюджет мог бы активнее использовать свои ресурсы, но в условиях ограниченных товарно-материальных запасов и сложностей с импортом это скорее может подогревать вверх инфляцию.

✔️ стимулирование импорта - если не получается накапливать «резервы» в валюте, логично увеличивать товарно-материальные запасы.

Здесь есть как огромное количество ограничений сейчас, так и достаточно дорогое фондирование для импортеров. Административные истории в физическом ограничении импорта, а вот целевое предоставление дешевой ликвидности под увеличение товарно-материальных запасов импортерами вполне возможно, хотя история не так проста для администрирования...

В любом случае оперативных инструментов нормализации динамики курса не так уж и много, что обещает высокую волатильность рублю.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Забеги рубля продолжается

В этот раз после очередных ограничений теперь уже со стороны ЕС досталось евро, курс которого рухнул ниже 78 руб./евро, видимо, новые ограничения спровоцировали новую волну избавления от валюты, причем курс евродоллар на Мосбирже падал ниже 1.07. Потом все вернулось обратно – это может говорить о том, что даже при текущих ограничениях уровни около 70 руб./долл. краткосрочно могут выступать поддержкой. В любом случае, надо привыкать к подобной волатильности. Минфин уже напрягается... "Сейчас будем вместе вырабатывать меры по тому, чтобы курс был также прогнозируем и был менее волатильный".

Курс по большей части определяется динамикой экспортно-импортных операций и продажами тех, кто хочет сократить запас валюты (риски заморозки). Причем ряд компаний-импортеров (особенно которые не работают с ЕС и США) начинает сокращать платежи в долларах/евро (по возможности), и не потому, что эти валюты сложно купить здесь, а потому, что платеж в долларах/евро может идти неделями, подвисать, его могут вернуть/не провести, подморозить и т.п. для российских компаний эти валюты просто неудобны как средства платежа.

Какие инструменты есть для сдерживания укрепления рубля в условиях высокого положительного сальдо внешней торговли:

✔️ снятие ряда ограничений на потоки капитала: комиссии на покупку валюты, обязательной продажи экспортной выручки и т.п.

Но здесь есть свои нюансы, которые заключаются в том, что компаниям держать большие запасы евро/доллара некомфортно – это брать на себя риск заморозки этих активов, учитывая действия ЕС и США риск этот вполне материальный. Это отчасти объясняет, что на внутреннем рынке за доллар уже дают 6 юаней, что сильно меньше внешнего рынка (рынок частично дрейфует в юань). Экспортеры могут не захотеть накапливать валютную выручку, просто потому что это рискованно, т.е. смягчение нормы об обязательной продаже валютной выручки может и не работать так как кажется. Снижение биржевой комиссии в 12% может немного подогреть спрос населения на валюту, но насколько трудно сказать, хотя это один из гибких инструментов.

✔️ монетарные меры: активное снижение ставок и наращивание предоставления рублевой ликвидности

Здесь тоже есть свои нюансы, пока ставки относительно высокие, рублевая ликвидность в больших объемах не востребована, т.е. текущее снижение ставок абсолютно верный шаг, но вряд ли он достаточен, чтобы как-то значимо способствовать росту кредитной активности. Опять же, реакция ставкой предполагает то, что сама ставка может становиться более волатильной, что нежелательно, т.е. после нормализации процентных ставок она скорее не будет использоваться как активный инструмент. Бюджетный канал, конечно, тоже есть, бюджет мог бы активнее использовать свои ресурсы, но в условиях ограниченных товарно-материальных запасов и сложностей с импортом это скорее может подогревать вверх инфляцию.

✔️ стимулирование импорта - если не получается накапливать «резервы» в валюте, логично увеличивать товарно-материальные запасы.

Здесь есть как огромное количество ограничений сейчас, так и достаточно дорогое фондирование для импортеров. Административные истории в физическом ограничении импорта, а вот целевое предоставление дешевой ликвидности под увеличение товарно-материальных запасов импортерами вполне возможно, хотя история не так проста для администрирования...

В любом случае оперативных инструментов нормализации динамики курса не так уж и много, что обещает высокую волатильность рублю.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from РБК. Новости. Главное

Центробанк с понедельника, 11 апреля, отменяет комиссию для брокеров на покупку валюты. Об этом сообщает компания «Тинькофф Инвестиций», которая получила предписание регулятора.

Комиссия на покупку валюты у брокеров действовала больше месяца — сначала она составляла 30%, но в начале марта была снижена до 12%.

Комиссия на покупку валюты у брокеров действовала больше месяца — сначала она составляла 30%, но в начале марта была снижена до 12%.

Forwarded from Банк России

🟢 Банк России смягчил временный порядок операций с наличной валютой

Граждане, у которых были открыты валютные счета или вклады до 9 марта 2022 года и которые еще не выбрали установленный лимит получения наличной валюты со своих счетов, с 11 апреля 2022 года смогут получить наличными не только доллары, но и евро. Общий лимит снятия сохраняется — 10 тыс. долларов США или их эквивалент в евро и действует до 9 сентября. Средства сверх лимита с валютных счетов граждане в течение действия временного порядка по-прежнему смогут получить в рублях.

Конвертация при необходимости проводится по курсу банка, но выдаваемая сумма не может быть меньше суммы, рассчитанной с использованием официального курса Банка России на день выдачи.

Кроме того, Банк России возобновляет с 18 апреля 2022 года возможность для банков продавать наличную валюту гражданам, но только ту, которая поступила в кассы банков начиная с 9 апреля 2022 года.

⁉️ Обновили ответы на часто задаваемые вопросы — тут.

Граждане, у которых были открыты валютные счета или вклады до 9 марта 2022 года и которые еще не выбрали установленный лимит получения наличной валюты со своих счетов, с 11 апреля 2022 года смогут получить наличными не только доллары, но и евро. Общий лимит снятия сохраняется — 10 тыс. долларов США или их эквивалент в евро и действует до 9 сентября. Средства сверх лимита с валютных счетов граждане в течение действия временного порядка по-прежнему смогут получить в рублях.

Конвертация при необходимости проводится по курсу банка, но выдаваемая сумма не может быть меньше суммы, рассчитанной с использованием официального курса Банка России на день выдачи.

Кроме того, Банк России возобновляет с 18 апреля 2022 года возможность для банков продавать наличную валюту гражданам, но только ту, которая поступила в кассы банков начиная с 9 апреля 2022 года.

⁉️ Обновили ответы на часто задаваемые вопросы — тут.

www.cbr.ru

Актуальные вопросы работы финансовой системы | Банк России

#Россия #ставки #банки #рубль

Ну хоть стекла напоследок побить )

S&P, понимая, что не успевает, решила таки напоследок запустить камень в стекло уходящего поезда. Суть в том, что до 15 апреля они должны прекратить рейтингование РФ, но формально признать решение о дефолте можно только в начале мая. Но зачем формальности, когда очень хочется – то можно и без них. Помню был случай, когда какое-то приличное количество лет назад, на вопрос коллегам из S&P почему рейтинг такой (низкий), ведь это не совсем соответствует вашей же методологии (а методологию мы тщательно изучили)... коллеги из S&P замялись, развели руками и списали все на то, что решения принимают не они, а рейтинговый комитет. Я свои выводы сделал тогда... а сегодня они выводы полностью подтвердили: «Russia Foreign Currency Ratings Cut To 'SD', Local Currency Ratings Kept At 'CC'; All Ratings Subsequently Withdrawn».

Решение принято не на основе того, что РФ допустила дефолт, из-за возросших рисков того, что Москва не сможет и не захочет выполнять свои обязательства. Рейтинг SD – это «выборочный дефолт», т.е. рейтинг, который присваивается заемщику по факту неисполнения отдельных обязательств (а не возможного их неисполнения, или сомнений агентства в том, что обязательства будут исполнены), но, вероятно, продолжит исполнять иные обязательства.

P.S.: Fitch и Moody's не стали играть в эти игры и отошли в сторонку раньше.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Ну хоть стекла напоследок побить )

S&P, понимая, что не успевает, решила таки напоследок запустить камень в стекло уходящего поезда. Суть в том, что до 15 апреля они должны прекратить рейтингование РФ, но формально признать решение о дефолте можно только в начале мая. Но зачем формальности, когда очень хочется – то можно и без них. Помню был случай, когда какое-то приличное количество лет назад, на вопрос коллегам из S&P почему рейтинг такой (низкий), ведь это не совсем соответствует вашей же методологии (а методологию мы тщательно изучили)... коллеги из S&P замялись, развели руками и списали все на то, что решения принимают не они, а рейтинговый комитет. Я свои выводы сделал тогда... а сегодня они выводы полностью подтвердили: «Russia Foreign Currency Ratings Cut To 'SD', Local Currency Ratings Kept At 'CC'; All Ratings Subsequently Withdrawn».

Решение принято не на основе того, что РФ допустила дефолт, из-за возросших рисков того, что Москва не сможет и не захочет выполнять свои обязательства. Рейтинг SD – это «выборочный дефолт», т.е. рейтинг, который присваивается заемщику по факту неисполнения отдельных обязательств (а не возможного их неисполнения, или сомнений агентства в том, что обязательства будут исполнены), но, вероятно, продолжит исполнять иные обязательства.

P.S.: Fitch и Moody's не стали играть в эти игры и отошли в сторонку раньше.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС: Буллард хочет 3.5%

На неделе ряд представителей ФРС высказывались по ситуации, в общем-то практически без сомнений будет сокращение баланса в мае и шаг повышения ставки на 50 б.п., самым экстремальным, как всегда был Дж.Буллард из ФРБ Сент-Луиса , который считает, что для стабилизации ситуации придется повысить ставку до 3.5%. Остальные поосторожнее, но уже готовы на 9-10 повышений. На этом фоне и при отсутствии покупок ФРС ликвидность рынка гособлигаций США остается низкой, а доходности улетели еще выше – практически вся длиннее 2 лет лежит в районе 2.7-2.8%, причем распродажа гособлигаций продолжается. Месяц назад доходность была на уровне 1.7-1.8%, т.е. примерно на 1 п.п. ниже. Рынок достаточно истерично пытается сбросить с себя процентные риски ... но кому-то их придется собрать на баланс так, или иначе.

ФРС на рынке в общем-то нет (портфель бумаг +$1 млрд за счет индексации TIPS), Минфин США пытается занимать осторожно, потому приходится тратить запасы наличности – осталось уже $545 млрд, сокращение почти $130 млрд за месяц. Честно говоря, пока не очень понятно как ФРС рассчитывает сокращать баланс, даже если процесс будет постепенным при такой ликвидности рынка госдолга. Причем сам рынок загоняет ФРС достаточно агрессивно, на каждый сигнал со стороны регулятора разгоняя ожидания еще больше.

Пока остается вопросом где предел устойчивости финсистемы при повышении ставок, но уровни 3-3.5%, видимо близки к этому пределу, просто потому как при таких ставках и при текущем уровне долговой нагрузки, процентный риск, который, по большей части, на финансовых посредниках генерит огромный убыток. Даже если смотреть отдельно банковский сектор США – то средняя стоимость привлечения средств в нем была 0.15% годовых в 4 квартале 2021 года, а размещали они ресурсы под 2.71% годовых. Пока банки попадают только на переоценку ценных бумаг, которых на $6 трлн (они их уже в 2021 году нервно перекладывали «до погашения», чтобы не провалился капитал и более трети портфеля уже переложили). Но это еще не заиграла 20-триллионая база банковских депозитов, ставки по которым напрямую зависят от ставки ФРС и денежного рынка (она еще по сути не росла). Думается фондовый рынок этого всего еще не понял... но на общий круг быстрое повышение ставок за год-полтора до условных 3% (а скорее всего надо выше, чтобы противодействовать инфляции) - это триллионные убытки в системе, которые будут все пытаться продать и перепродать в рынок, разгоняя ставки... проблема в том, что кому-то придется этот риск, так или иначе, покрыть за счет своего капитала, которого может и не хватить... Именно потому запала у ФРС хватит скорее всего не на долго... до первого упавшего.

@truecon

ФРС: Буллард хочет 3.5%

На неделе ряд представителей ФРС высказывались по ситуации, в общем-то практически без сомнений будет сокращение баланса в мае и шаг повышения ставки на 50 б.п., самым экстремальным, как всегда был Дж.Буллард из ФРБ Сент-Луиса , который считает, что для стабилизации ситуации придется повысить ставку до 3.5%. Остальные поосторожнее, но уже готовы на 9-10 повышений. На этом фоне и при отсутствии покупок ФРС ликвидность рынка гособлигаций США остается низкой, а доходности улетели еще выше – практически вся длиннее 2 лет лежит в районе 2.7-2.8%, причем распродажа гособлигаций продолжается. Месяц назад доходность была на уровне 1.7-1.8%, т.е. примерно на 1 п.п. ниже. Рынок достаточно истерично пытается сбросить с себя процентные риски ... но кому-то их придется собрать на баланс так, или иначе.

ФРС на рынке в общем-то нет (портфель бумаг +$1 млрд за счет индексации TIPS), Минфин США пытается занимать осторожно, потому приходится тратить запасы наличности – осталось уже $545 млрд, сокращение почти $130 млрд за месяц. Честно говоря, пока не очень понятно как ФРС рассчитывает сокращать баланс, даже если процесс будет постепенным при такой ликвидности рынка госдолга. Причем сам рынок загоняет ФРС достаточно агрессивно, на каждый сигнал со стороны регулятора разгоняя ожидания еще больше.

Пока остается вопросом где предел устойчивости финсистемы при повышении ставок, но уровни 3-3.5%, видимо близки к этому пределу, просто потому как при таких ставках и при текущем уровне долговой нагрузки, процентный риск, который, по большей части, на финансовых посредниках генерит огромный убыток. Даже если смотреть отдельно банковский сектор США – то средняя стоимость привлечения средств в нем была 0.15% годовых в 4 квартале 2021 года, а размещали они ресурсы под 2.71% годовых. Пока банки попадают только на переоценку ценных бумаг, которых на $6 трлн (они их уже в 2021 году нервно перекладывали «до погашения», чтобы не провалился капитал и более трети портфеля уже переложили). Но это еще не заиграла 20-триллионая база банковских депозитов, ставки по которым напрямую зависят от ставки ФРС и денежного рынка (она еще по сути не росла). Думается фондовый рынок этого всего еще не понял... но на общий круг быстрое повышение ставок за год-полтора до условных 3% (а скорее всего надо выше, чтобы противодействовать инфляции) - это триллионные убытки в системе, которые будут все пытаться продать и перепродать в рынок, разгоняя ставки... проблема в том, что кому-то придется этот риск, так или иначе, покрыть за счет своего капитала, которого может и не хватить... Именно потому запала у ФРС хватит скорее всего не на долго... до первого упавшего.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации

После существенного смягчения Банком Росси ограничений (отмена 12% комиссий,) и снижения процентной ставки до 17% и прочих мер, рубль отскочил к 80 руб./долл., что ближе к нормальным значениям, но это первый эффект, дальше нужно смотреть за ситуацией. Пока очевидно приток валютной экспортной выручки сильно превышает импорт, что будет давить курс вниз. Причем даже при том, что проблемы с расчетами и поставками сильно сократили экспортные поступления - в марте на 12% относительно 4 квартала (в основном за счет нефтегаза -47,8%). Правда в начале апреля многие платежи восстанавливались после проблем начала марта, потому в моменте мог быть избыточный приток валюты, это будет понятно в ближайшие неделю-две.

Даже несмотря на проблемы с расчетами, по предварительной оценке Банка России, сальдо текущего счета платежного баланса в 1 квартале составило $58.2 млрд, отток капитала в частном секторе составил $64.2 млрд за квартал (ожидаемая). Торговый баланс составил $66.3, экспорт товаров и услуг был ниже уровня 4 квартала прошлого года на 8.3%, импорт – ниже на 16.8% г/г.

Профицит ликвидности продолжает нарастать, структурный профицит ликвидности взлетел до 2.06 трлн руб., хотя основным фактором здесь было сокращение объемов коррсчетов до 0.68 трлн руб., чистые обязательства ЦБ перед банками выросли не сильно – до 2.74 трлн руб. Депозиты банков в ЦБ выросли до 4.19 трлн руб., я бы не преувеличивал этот рост, т.к. он связан скорее периодами усреднения обязательных резервов, но все же ситуация с ликвидностью, очевидно, будет характеризоваться притоком рублей и это будет давить на ставки вниз. Собственно, это видно по кривой ОФЗ, которая все сильнее прибивается к 10-12% годовых.

В этой истории, понятно, остается возможность влияния через сокращение доли обязательной продажи валютной выручки. Пока здесь есть возможность выждать некоторое время, чтобы оценить влияние уже принятых решений. Объективно приток валюты увеличиваться, которую фактически некуда разместить…

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

По ситуации

После существенного смягчения Банком Росси ограничений (отмена 12% комиссий,) и снижения процентной ставки до 17% и прочих мер, рубль отскочил к 80 руб./долл., что ближе к нормальным значениям, но это первый эффект, дальше нужно смотреть за ситуацией. Пока очевидно приток валютной экспортной выручки сильно превышает импорт, что будет давить курс вниз. Причем даже при том, что проблемы с расчетами и поставками сильно сократили экспортные поступления - в марте на 12% относительно 4 квартала (в основном за счет нефтегаза -47,8%). Правда в начале апреля многие платежи восстанавливались после проблем начала марта, потому в моменте мог быть избыточный приток валюты, это будет понятно в ближайшие неделю-две.

Даже несмотря на проблемы с расчетами, по предварительной оценке Банка России, сальдо текущего счета платежного баланса в 1 квартале составило $58.2 млрд, отток капитала в частном секторе составил $64.2 млрд за квартал (ожидаемая). Торговый баланс составил $66.3, экспорт товаров и услуг был ниже уровня 4 квартала прошлого года на 8.3%, импорт – ниже на 16.8% г/г.

Профицит ликвидности продолжает нарастать, структурный профицит ликвидности взлетел до 2.06 трлн руб., хотя основным фактором здесь было сокращение объемов коррсчетов до 0.68 трлн руб., чистые обязательства ЦБ перед банками выросли не сильно – до 2.74 трлн руб. Депозиты банков в ЦБ выросли до 4.19 трлн руб., я бы не преувеличивал этот рост, т.к. он связан скорее периодами усреднения обязательных резервов, но все же ситуация с ликвидностью, очевидно, будет характеризоваться притоком рублей и это будет давить на ставки вниз. Собственно, это видно по кривой ОФЗ, которая все сильнее прибивается к 10-12% годовых.

В этой истории, понятно, остается возможность влияния через сокращение доли обязательной продажи валютной выручки. Пока здесь есть возможность выждать некоторое время, чтобы оценить влияние уже принятых решений. Объективно приток валюты увеличиваться, которую фактически некуда разместить…

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия: рекорды инфляции

Пока все ждут данных по инфляции за март в США, которую госпожа Д.Псаки уже охарактеризовала «…inflation to be extraordinarily elevated…» (впервые за много лет месячная инфляция ожидается выше 1%), вышли данные по Германии...

Предварительные данные по потребительским ценам уже были опубликованы – здесь ничего нового 2.5% м/м и 7.3% г/г. Но сегодня вышли и данные по оптовым ценам за март – такой истории Германия за последние 60 лет (раньше просто статистики нет) не видела, т.к. за месяц оптовые цены выросли на 6.9% м/м. Даже в худшие времена 1970-х цены за месяц ни разу не росли больше, чем на 3%.

Годовой прирост оптовых цен в Германии составил 22.6% г/г, что стало также максимальным приростом цен с 1962 года. В марте резко взлетели цены на энергоносители, металлы и с/х сырье – везде синхронный рост на 17-18% м/м. Очевидно, что скоро это оттранслируется и в потребительские цены...

@truecon

Германия: рекорды инфляции

Пока все ждут данных по инфляции за март в США, которую госпожа Д.Псаки уже охарактеризовала «…inflation to be extraordinarily elevated…» (впервые за много лет месячная инфляция ожидается выше 1%), вышли данные по Германии...

Предварительные данные по потребительским ценам уже были опубликованы – здесь ничего нового 2.5% м/м и 7.3% г/г. Но сегодня вышли и данные по оптовым ценам за март – такой истории Германия за последние 60 лет (раньше просто статистики нет) не видела, т.к. за месяц оптовые цены выросли на 6.9% м/м. Даже в худшие времена 1970-х цены за месяц ни разу не росли больше, чем на 3%.

Годовой прирост оптовых цен в Германии составил 22.6% г/г, что стало также максимальным приростом цен с 1962 года. В марте резко взлетели цены на энергоносители, металлы и с/х сырье – везде синхронный рост на 17-18% м/м. Очевидно, что скоро это оттранслируется и в потребительские цены...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

... подробнее по инфляции в США

Месячная инфляция 1.2% м/м – это самый высокий прирост с сентября 2005 года, когда резко взлетели цены на бензин на фоне ураганов, до этого такие месячные темпы роста цен были только в 1980-х. Годовая инфляция достигла 8.5%, несмотря на то, что именно с марта в прошлом году месячные темпы роста потребительских цен в США начали превышать 0.6% м/м. Понятно, что основную роль в этот раз снова сыграли цены на бензин, рост которых на 18.3% м/м и 48% г/г сделал основную инфляцию. Активно дорожали также продукты питания 1.0% м/м и 8.8% г/г, а питание дома 10% г/г. Это уже не первый месяц, когда продукты дорожают на 1% и более за месяц.

Без энергии и продуктов питания цены выросли на 0.3% м/м и 6.47% г/г. Казалось бы неплохо, годовой прирост цен практически не ускорился, а месячные приросты впервые за полгода были ниже 0.5%. Но здесь не стоит особо радоваться, т.к. основное замедление роста обусловлено еще одним разовым фактором – это подержанные автомобили, которые, наконец, начали дешеветь (-3.8% м/м). В итоге, в годовой инфляции вклад подержанных автомобилей снизился с до 1.5 п.п. Товары без продуктов питания, энергии и подержанных автомобилей прибавили в цене 0.4% м/м и 8.1% г/г – это новый рекорд с 1981 года. Но все же заметно, что товары чуть притормозили в марте, но в товарах накатывает новая проблема – риски сокращения поставок из Китая, где город за городом закрываются на карантины.

Услуги дорожали на 0.7% м/м и рекордные с 1991 года 5.1% г/г, без энергии 0.6% м/м и 4.7% г/г. Рента, как всегда, отражает реальность лишь отчасти 4.4-4.5% г/г, зато резко подскочила стоимость проживания вне дома (в т.ч. отели и пр.) 3.7% м/м и 29% г/г. Но это только восстановление после ковидного провала. Сильно подорожали перелеты и вообще транспортные услуги, но этим секторам еще догонять убежавшие цены. Продолжает ускоряться рост цен в медицине 2.9% г/г, но цены практически не растут в образовании 1.6% г/г – это потенциал.

В целом устойчивый импульс инфляции в США находится в районе 4.5-5% в год, какие-то сектора еще будут догонять, какие-то корректироваться, несмотря на разворот ряда факторов, иные их компенсируют. Но, пока мы подобрались к локальному максимуму ... если не будет новых сюрпризов, конечно.

@truecon

... подробнее по инфляции в США

Месячная инфляция 1.2% м/м – это самый высокий прирост с сентября 2005 года, когда резко взлетели цены на бензин на фоне ураганов, до этого такие месячные темпы роста цен были только в 1980-х. Годовая инфляция достигла 8.5%, несмотря на то, что именно с марта в прошлом году месячные темпы роста потребительских цен в США начали превышать 0.6% м/м. Понятно, что основную роль в этот раз снова сыграли цены на бензин, рост которых на 18.3% м/м и 48% г/г сделал основную инфляцию. Активно дорожали также продукты питания 1.0% м/м и 8.8% г/г, а питание дома 10% г/г. Это уже не первый месяц, когда продукты дорожают на 1% и более за месяц.

Без энергии и продуктов питания цены выросли на 0.3% м/м и 6.47% г/г. Казалось бы неплохо, годовой прирост цен практически не ускорился, а месячные приросты впервые за полгода были ниже 0.5%. Но здесь не стоит особо радоваться, т.к. основное замедление роста обусловлено еще одним разовым фактором – это подержанные автомобили, которые, наконец, начали дешеветь (-3.8% м/м). В итоге, в годовой инфляции вклад подержанных автомобилей снизился с до 1.5 п.п. Товары без продуктов питания, энергии и подержанных автомобилей прибавили в цене 0.4% м/м и 8.1% г/г – это новый рекорд с 1981 года. Но все же заметно, что товары чуть притормозили в марте, но в товарах накатывает новая проблема – риски сокращения поставок из Китая, где город за городом закрываются на карантины.

Услуги дорожали на 0.7% м/м и рекордные с 1991 года 5.1% г/г, без энергии 0.6% м/м и 4.7% г/г. Рента, как всегда, отражает реальность лишь отчасти 4.4-4.5% г/г, зато резко подскочила стоимость проживания вне дома (в т.ч. отели и пр.) 3.7% м/м и 29% г/г. Но это только восстановление после ковидного провала. Сильно подорожали перелеты и вообще транспортные услуги, но этим секторам еще догонять убежавшие цены. Продолжает ускоряться рост цен в медицине 2.9% г/г, но цены практически не растут в образовании 1.6% г/г – это потенциал.

В целом устойчивый импульс инфляции в США находится в районе 4.5-5% в год, какие-то сектора еще будут догонять, какие-то корректироваться, несмотря на разворот ряда факторов, иные их компенсируют. Но, пока мы подобрались к локальному максимуму ... если не будет новых сюрпризов, конечно.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации...

После ряда послаблений со стороны Банка России рубль устроился чуть ниже 80 руб./долл. Очевидно в районе 80 экспортеры готовы продавать валюту более активно, но избыток долларов и евро на рынке все больше, сокращение импорта и восстановление экспорта энергоносителей приводят к тому, что экспортеры просто не могут пока выполнить требование 80%-ой продажи экспортной выручки. Казалось бы, ну пусть продают по 75-70-60, в принципе да, но издержки (как связанные с внутренней инфляцией, так и с внешней) очевидно растут, а компании пока не вполне адаптировались к новой реальности. По-хорошему, ни евро, ни доллар уже не валюты сбережений из-за перманентной потери покупательной способности на 5-10% в год потому намного целесообразнее их выкидывать в импорт и внешние покупки (конечно не в странах, где возможны заморозки). Но с импортом пока понятные проблемы – так быстро потоки не переориентируются... слишком быстро все происходит. Потому внутри локально формируется навес из этих валют, который некуда деть...

С рублевой ликвидностью ситуация чуть ухудшилась, т.к. Минфин сократил размещение рублей на депозитах, а банки резко нарастили средства на коррсчетах до 2.21 трлн руб., но это календарные эффекты, связанные с формированием обязательных резервов. В целом, несмотря на изъятия Минфина (-0.4 трлн руб. за три дня), чистые обязательства ЦБ перед банками снизились незначительно до 2.66 трлн руб., наличные продолжали сокращаться и уже вернулось 2.29 трлн руб.

Пока все указывает на то, что нужно какое-то время выждать и посмотреть за развитием ситуации на рублевом рынке, но мало сомнений в том, что к концу апреля условия для снижения ключевой ставки сложатся.

Бюджет в марте закрылся с профицитом 0.6 трлн руб., а за квартал 1.15 трлн руб., снижение ненефтегазовых доходов было с лихвой перекрыто приростом нефтегазовых. Но сейчас оценивать состояние бюджета преждевременно. Минфин достаточно спокойно ответил на попытки CNN разогнать тему дефолта, но в общем-то тем особо не взлетает. Комитет дефолтным свопам (CDS) получил запрос по свопам, будет решать признавать ли событие дефолтом, или нет, но это только определит будут ли продавцы CDS платить покупателям.

Минфин вообще сегодня активен и прекратит давать разрешения на выплаты по евробондам, если будут нарушаться права российских держателей облигаций, а будет давать разрешения если выплаты будут идти раздельно: иностранцам на euroclear, а российским инвесторам через внутреннюю инфраструктуру, а также эмитентам рекомендовано делать выкуп бумаг у внутренних инвесторов как это сделал сам Минфин.

Банк России опубликовал годовой отчет, на 01.01.2022 оказалось, что он сильно нарастил долю юаней до 17.2% за счет долларов, но с точки аллокации резервов около 1/2 в «недружественных» странах, так что здесь нового ничего нет.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

По ситуации...

После ряда послаблений со стороны Банка России рубль устроился чуть ниже 80 руб./долл. Очевидно в районе 80 экспортеры готовы продавать валюту более активно, но избыток долларов и евро на рынке все больше, сокращение импорта и восстановление экспорта энергоносителей приводят к тому, что экспортеры просто не могут пока выполнить требование 80%-ой продажи экспортной выручки. Казалось бы, ну пусть продают по 75-70-60, в принципе да, но издержки (как связанные с внутренней инфляцией, так и с внешней) очевидно растут, а компании пока не вполне адаптировались к новой реальности. По-хорошему, ни евро, ни доллар уже не валюты сбережений из-за перманентной потери покупательной способности на 5-10% в год потому намного целесообразнее их выкидывать в импорт и внешние покупки (конечно не в странах, где возможны заморозки). Но с импортом пока понятные проблемы – так быстро потоки не переориентируются... слишком быстро все происходит. Потому внутри локально формируется навес из этих валют, который некуда деть...

С рублевой ликвидностью ситуация чуть ухудшилась, т.к. Минфин сократил размещение рублей на депозитах, а банки резко нарастили средства на коррсчетах до 2.21 трлн руб., но это календарные эффекты, связанные с формированием обязательных резервов. В целом, несмотря на изъятия Минфина (-0.4 трлн руб. за три дня), чистые обязательства ЦБ перед банками снизились незначительно до 2.66 трлн руб., наличные продолжали сокращаться и уже вернулось 2.29 трлн руб.

Пока все указывает на то, что нужно какое-то время выждать и посмотреть за развитием ситуации на рублевом рынке, но мало сомнений в том, что к концу апреля условия для снижения ключевой ставки сложатся.

Бюджет в марте закрылся с профицитом 0.6 трлн руб., а за квартал 1.15 трлн руб., снижение ненефтегазовых доходов было с лихвой перекрыто приростом нефтегазовых. Но сейчас оценивать состояние бюджета преждевременно. Минфин достаточно спокойно ответил на попытки CNN разогнать тему дефолта, но в общем-то тем особо не взлетает. Комитет дефолтным свопам (CDS) получил запрос по свопам, будет решать признавать ли событие дефолтом, или нет, но это только определит будут ли продавцы CDS платить покупателям.

Минфин вообще сегодня активен и прекратит давать разрешения на выплаты по евробондам, если будут нарушаться права российских держателей облигаций, а будет давать разрешения если выплаты будут идти раздельно: иностранцам на euroclear, а российским инвесторам через внутреннюю инфраструктуру, а также эмитентам рекомендовано делать выкуп бумаг у внутренних инвесторов как это сделал сам Минфин.

Банк России опубликовал годовой отчет, на 01.01.2022 оказалось, что он сильно нарастил долю юаней до 17.2% за счет долларов, но с точки аллокации резервов около 1/2 в «недружественных» странах, так что здесь нового ничего нет.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#инфляция #США #Великобритания

Инфляция шагает дальше…

UK: Инфляция в Великобритании продолжает разгоняться, рост потребительских цен в марте 1.1% м/м, годовая инфляция достигла 7.0%, что стало максимальным приростом с 1992 года. Более релевантный ситуации с ценами индекс розничных цен вырос на 1.0% м/м и 9.0% г/г – максимум с 1991 года. Но нужно понимать, что это мартовские данные, а цены на энергию для потребителей индексируются в апреле, что двинет инфляцию к двузначным значениям уже практически без вариантов. Товарная инфляция уже двузначная, цены на товары в Британии выросли за последний год на 11% г/г, в прошлом месяце было 9.6% г/г. Продукты питания дорожают на 6,8% г/г, жилье 6.7% г/г, сильно дорожают товары для дома 12,4% г/г и одежда/обувь 18,4% г/г. Услуги пока до двузначных цифр не дотягивают 6.8% г/г, но здесь есть потенциал.

Отпускные цены производителей выросли на 2.0% м/м и 11.9% г/г, что стало макимальным годовым приростом с 1981 года, т.е. более, чем за 40 лет

В апреле ситуация будет еще хуже…

US: Цены производителей в США за март выросли на 1.4% м/м, годовой прирост цен составил 11.2% г/г, поставив новый рекорд. Без учета энергии и продуктов питания цены растут на 1% м/м и 9.2% г/г. Товары за март прибавили в цене 2.3% м/м и 15.7% г/г, рост цен ускорился как в секторе потребительских товаров (7.7% г/г), так и в секторе оборудования (8.7% г/г). В обрабатывающей промышленности цены растут на 17.9% г/г – это новый исторический рекорд. В целом, учитывая высокую корреляцию с потребительскими ценами, инфляционная история продолжит развиваться.

@truecon

Инфляция шагает дальше…

UK: Инфляция в Великобритании продолжает разгоняться, рост потребительских цен в марте 1.1% м/м, годовая инфляция достигла 7.0%, что стало максимальным приростом с 1992 года. Более релевантный ситуации с ценами индекс розничных цен вырос на 1.0% м/м и 9.0% г/г – максимум с 1991 года. Но нужно понимать, что это мартовские данные, а цены на энергию для потребителей индексируются в апреле, что двинет инфляцию к двузначным значениям уже практически без вариантов. Товарная инфляция уже двузначная, цены на товары в Британии выросли за последний год на 11% г/г, в прошлом месяце было 9.6% г/г. Продукты питания дорожают на 6,8% г/г, жилье 6.7% г/г, сильно дорожают товары для дома 12,4% г/г и одежда/обувь 18,4% г/г. Услуги пока до двузначных цифр не дотягивают 6.8% г/г, но здесь есть потенциал.

Отпускные цены производителей выросли на 2.0% м/м и 11.9% г/г, что стало макимальным годовым приростом с 1981 года, т.е. более, чем за 40 лет

В апреле ситуация будет еще хуже…

US: Цены производителей в США за март выросли на 1.4% м/м, годовой прирост цен составил 11.2% г/г, поставив новый рекорд. Без учета энергии и продуктов питания цены растут на 1% м/м и 9.2% г/г. Товары за март прибавили в цене 2.3% м/м и 15.7% г/г, рост цен ускорился как в секторе потребительских товаров (7.7% г/г), так и в секторе оборудования (8.7% г/г). В обрабатывающей промышленности цены растут на 17.9% г/г – это новый исторический рекорд. В целом, учитывая высокую корреляцию с потребительскими ценами, инфляционная история продолжит развиваться.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации ...

В среду рубль продолжил прибиваться к 80 руб./долл., очевидно, что у этих уровней есть интерес экспортеров к продажам валюты, но, судя по оборотам на бирже, объемы в общем-то не очень высокие, но это на бирже. Внебиржевой рынок прилично подрос по оборотам и в последние дни здесь $3-4 млрд в день на долларе и евро между резидентами. Понятно, что колебания курса могут быть достаточно волатильными, но уровни 80 +/- выглядят вполне адекватными в текущей ситуации при инфляции около 20%. В реальном выражении такой курс чуть крепче, чем он был до начала кризиса...

Данные по недельной инфляции зафиксировали ее снижение до 0.66% после 0.99% неделей ранее, с начала года – на 10.8%, годовая динамика 17.5% г/г, конечно это много, но уже сильно ниже, чем в предыдущие недели и здесь очевидное замедление роста цен. Траектория пока инфляции направлена 20-25% по итогам года, но это ничем не отличатся от ожиданий несколько недель назад, понятно, что неопределенность здесь большая. Банк России опубликовал отчет по инфляции в марте 7.5% м/м и 16.7% г/г, конечно, был сильный всплеск цен в непродовольственных товарах из-за ситуации с курсом, но эта история нормализуется.

Интересна будет динамика курса ближе к налоговым выплатам в конце апреля, т.к. рубли на налоги все-равно нужны, а занимать их дорого. Ситуация с рублевой ликвидностью ухудшилась, что связано с операциями Минфина и бюджетными платежами, но в целом чистые обязательства Банка России перед банковской системой были не такими уж низкими 2.25 трлн руб. К концу апреля ситуация с ликвидностью может ухудшится на фоне уплаты налогов, но это будет локальная история.

В целом найдено, как минимум, временное равновесие в финансовой системе, пока было бы скорее преждевременным предпринимать какие-то новые шаги по дальнейшей либерализации capital controls, хотя со временем валютный навес будет нарастать, но лучше искать возможности перенаправить эту валюту в наращивание импорта...

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

По ситуации ...

В среду рубль продолжил прибиваться к 80 руб./долл., очевидно, что у этих уровней есть интерес экспортеров к продажам валюты, но, судя по оборотам на бирже, объемы в общем-то не очень высокие, но это на бирже. Внебиржевой рынок прилично подрос по оборотам и в последние дни здесь $3-4 млрд в день на долларе и евро между резидентами. Понятно, что колебания курса могут быть достаточно волатильными, но уровни 80 +/- выглядят вполне адекватными в текущей ситуации при инфляции около 20%. В реальном выражении такой курс чуть крепче, чем он был до начала кризиса...

Данные по недельной инфляции зафиксировали ее снижение до 0.66% после 0.99% неделей ранее, с начала года – на 10.8%, годовая динамика 17.5% г/г, конечно это много, но уже сильно ниже, чем в предыдущие недели и здесь очевидное замедление роста цен. Траектория пока инфляции направлена 20-25% по итогам года, но это ничем не отличатся от ожиданий несколько недель назад, понятно, что неопределенность здесь большая. Банк России опубликовал отчет по инфляции в марте 7.5% м/м и 16.7% г/г, конечно, был сильный всплеск цен в непродовольственных товарах из-за ситуации с курсом, но эта история нормализуется.

Интересна будет динамика курса ближе к налоговым выплатам в конце апреля, т.к. рубли на налоги все-равно нужны, а занимать их дорого. Ситуация с рублевой ликвидностью ухудшилась, что связано с операциями Минфина и бюджетными платежами, но в целом чистые обязательства Банка России перед банковской системой были не такими уж низкими 2.25 трлн руб. К концу апреля ситуация с ликвидностью может ухудшится на фоне уплаты налогов, но это будет локальная история.

В целом найдено, как минимум, временное равновесие в финансовой системе, пока было бы скорее преждевременным предпринимать какие-то новые шаги по дальнейшей либерализации capital controls, хотя со временем валютный навес будет нарастать, но лучше искать возможности перенаправить эту валюту в наращивание импорта...

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

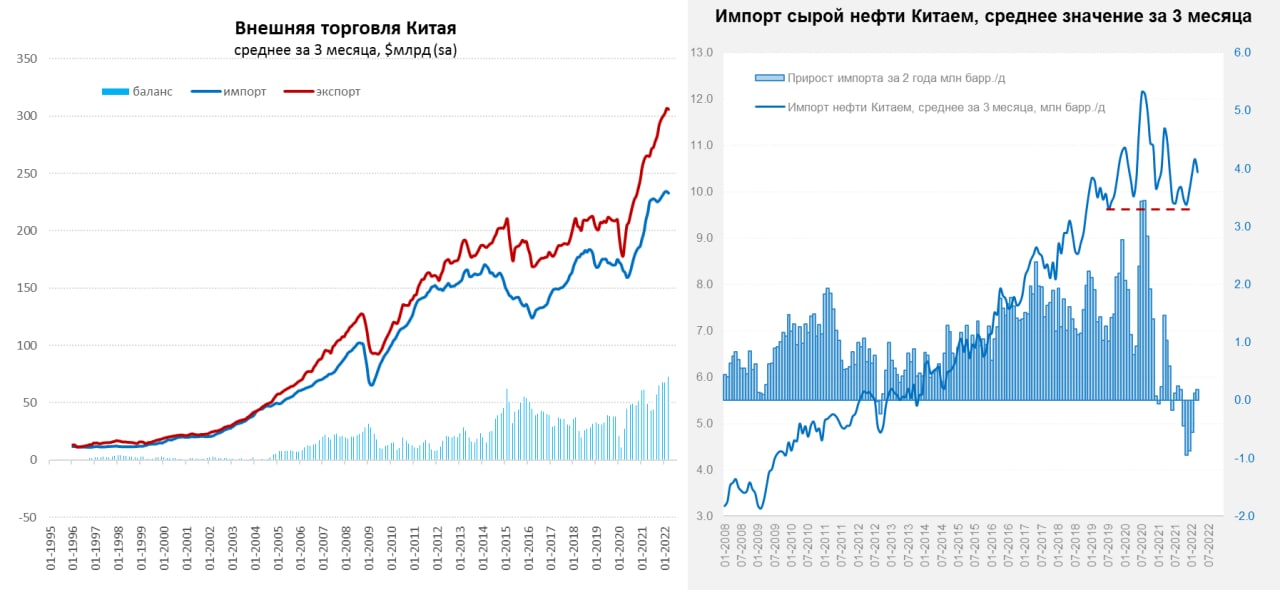

#Китай #экономика #инфляция #импорт #экспорт #нефть

Китай: инфляции особо нет, внешняя торговля начала проседать

Китай в марте зафиксировал ускорение потребительской инфляции до 1.5% г/г, но было две разнонаправленные тенденции: снижение цен на свинину (-41.4% г/г) и рост цен на топливо (+24.1% г/г). За исключением этих факторов потребительские цены в Китае растут на скромные 1.1% г/г, кардинально различаясь с тем, что происходит в развитых странах. Пока нет данных о потребительской активности, но, очевидно, что локдауны в крупнейших городах сильно ударят по потреблению, в то же время, будет уходить дефляционный эффект от цен на продукты, без которых инфляция находится в районе 2.2%. Цены производителей в Китае выросли на 8.3% г/г, но рост цен очень разнороден, все, что связано с ресурсами и энергией растет двузначными темпами в секторе же производства продуктов питания и потребительских товаров цены растут на 0-2% г/г, производство товаров долгосрочного пользования подорожало 0.3% г/г, одежда – на 0.8% г/г, товары ежедневного использования – на 1.9% г/г. Данных по внутреннему потреблению пока не выходило, но, очевидно, здесь все будет плохо.

Внешняя торговля Китая в марте скорее демонстрировала негатив, традиционно (после новогодних праздников) внешняя торговля в марте оживает, как экспорт, так и импорт. В этот раз все было не очень активно, экспорт составил $276.1 млрд (+14.7% г/г), а импорт $228.7 млрд (-0.1% г/г). При этом, нужно учитывать, что импортные цены существенно выросли по многим категориям товаров, т.е. в реальном выражении импорт упал существенно. Сальдо внешней торговли составило $47.4 млрд – не так уж мало для марта, но улучшения здесь уже нет. С поправкой на сезонность и экспорт и импорт присели на 4-5% в номинале, при этом, импорт нефти упал до 10.1 мб/д, что на 1.7 мб/д ниже уровня марта прошлого года, в среднем за 3 месяца импорт нефти упал до 10.4 мб/д, или на 0.9 мб/д ниже уровня первого квартала прошлого года.

Экспорт Китая в Россию вырос за 1 квартал на 25.9% г/г, а импорт – на 31% г/г, но непосредственно в марте экспорт сократился на 7.7% относительно прошлого года, что обусловлено проблемами с платежами. Китай продолжал активно зарабатывать на стимулах США/ЕС и нарастил в первом квартале экспорт в эти регионы на 16.7% г/г и 23.3% г/г, причем сократил импорт из ЕС на 4.5% г/г, а импорт из США вырос всего на 0.8% г/г. В апреле, видимо ситуация, как с экспортом, так и с импортом ухудшится из-за ковидных ограничений...

@truecon

Китай: инфляции особо нет, внешняя торговля начала проседать

Китай в марте зафиксировал ускорение потребительской инфляции до 1.5% г/г, но было две разнонаправленные тенденции: снижение цен на свинину (-41.4% г/г) и рост цен на топливо (+24.1% г/г). За исключением этих факторов потребительские цены в Китае растут на скромные 1.1% г/г, кардинально различаясь с тем, что происходит в развитых странах. Пока нет данных о потребительской активности, но, очевидно, что локдауны в крупнейших городах сильно ударят по потреблению, в то же время, будет уходить дефляционный эффект от цен на продукты, без которых инфляция находится в районе 2.2%. Цены производителей в Китае выросли на 8.3% г/г, но рост цен очень разнороден, все, что связано с ресурсами и энергией растет двузначными темпами в секторе же производства продуктов питания и потребительских товаров цены растут на 0-2% г/г, производство товаров долгосрочного пользования подорожало 0.3% г/г, одежда – на 0.8% г/г, товары ежедневного использования – на 1.9% г/г. Данных по внутреннему потреблению пока не выходило, но, очевидно, здесь все будет плохо.

Внешняя торговля Китая в марте скорее демонстрировала негатив, традиционно (после новогодних праздников) внешняя торговля в марте оживает, как экспорт, так и импорт. В этот раз все было не очень активно, экспорт составил $276.1 млрд (+14.7% г/г), а импорт $228.7 млрд (-0.1% г/г). При этом, нужно учитывать, что импортные цены существенно выросли по многим категориям товаров, т.е. в реальном выражении импорт упал существенно. Сальдо внешней торговли составило $47.4 млрд – не так уж мало для марта, но улучшения здесь уже нет. С поправкой на сезонность и экспорт и импорт присели на 4-5% в номинале, при этом, импорт нефти упал до 10.1 мб/д, что на 1.7 мб/д ниже уровня марта прошлого года, в среднем за 3 месяца импорт нефти упал до 10.4 мб/д, или на 0.9 мб/д ниже уровня первого квартала прошлого года.

Экспорт Китая в Россию вырос за 1 квартал на 25.9% г/г, а импорт – на 31% г/г, но непосредственно в марте экспорт сократился на 7.7% относительно прошлого года, что обусловлено проблемами с платежами. Китай продолжал активно зарабатывать на стимулах США/ЕС и нарастил в первом квартале экспорт в эти регионы на 16.7% г/г и 23.3% г/г, причем сократил импорт из ЕС на 4.5% г/г, а импорт из США вырос всего на 0.8% г/г. В апреле, видимо ситуация, как с экспортом, так и с импортом ухудшится из-за ковидных ограничений...

@truecon

{kind=link}

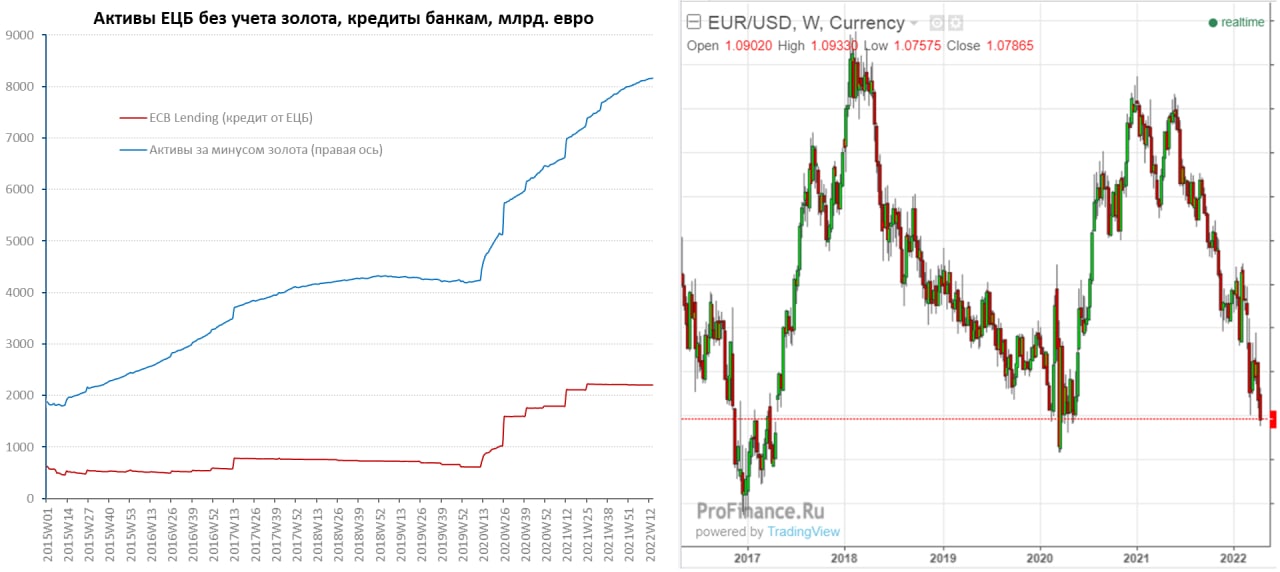

#Кризис #инфляция #еврозона #экономика

Еврозона..."Madame Inflation": сидим на заборе и наблюдаем за стагфляцией

На заседании ЕЦБ не решился даже на какие-то серьезные вербальные сигналы относительно монетарной политики. ЕЦБ: совет управляющих сохранит опциональность, постепенность и гибкость в проведении денежно-кредитной политики, т.е. пока ничего делать особо не будет, завершит покупки активов в третьем квартале, но продолжит рефинансировать бумаги на балансе. К данному моменту активы ЕЦБ без учета золота составляют €8.16 трлн, с начала кризиса они выросли практически вдвое.

ЕЦБ также указал, что любое повышение ставок будет происходить через некоторое время после окончания чистых покупок активов, т.е. ближе к концу года. Но решение о дальнейших шагах будет приниматься в июне. Глава ЕЦБ К.Лагард особо ничего нового к этому не добавила, хотя и признала, что рост цен стал более широким и впереди новые рекорды, сейчас инфляция на уровне 7.5%, т.е. почти в 4 раза превышает целевую. Как обычно, ЕЦБ будет внимательно следить за ситуацией и примет все необходимые действия для обеспечения цен и финансовой стабильности (а если придется выбирать?).

Ну а по сути ЕЦБ сказал, что посидит на заборе и понаблюдает за ситуацией дальше, после чего рынок понял, что евро можно смело сливать и задавил курс до минимумов за последние пару лет, так как понятно, что ЕЦБ с академическим интересом продолжит наблюдать за развитием стагфляционной повестки.

@truecon

Еврозона..."Madame Inflation": сидим на заборе и наблюдаем за стагфляцией

На заседании ЕЦБ не решился даже на какие-то серьезные вербальные сигналы относительно монетарной политики. ЕЦБ: совет управляющих сохранит опциональность, постепенность и гибкость в проведении денежно-кредитной политики, т.е. пока ничего делать особо не будет, завершит покупки активов в третьем квартале, но продолжит рефинансировать бумаги на балансе. К данному моменту активы ЕЦБ без учета золота составляют €8.16 трлн, с начала кризиса они выросли практически вдвое.

ЕЦБ также указал, что любое повышение ставок будет происходить через некоторое время после окончания чистых покупок активов, т.е. ближе к концу года. Но решение о дальнейших шагах будет приниматься в июне. Глава ЕЦБ К.Лагард особо ничего нового к этому не добавила, хотя и признала, что рост цен стал более широким и впереди новые рекорды, сейчас инфляция на уровне 7.5%, т.е. почти в 4 раза превышает целевую. Как обычно, ЕЦБ будет внимательно следить за ситуацией и примет все необходимые действия для обеспечения цен и финансовой стабильности (а если придется выбирать?).

Ну а по сути ЕЦБ сказал, что посидит на заборе и понаблюдает за ситуацией дальше, после чего рынок понял, что евро можно смело сливать и задавил курс до минимумов за последние пару лет, так как понятно, что ЕЦБ с академическим интересом продолжит наблюдать за развитием стагфляционной повестки.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

Рубль продолжает гулять вокруг 80 руб./долл., в принципе особых событий здесь не происходит. Банк России опубликовал Обзор Рисков Финансовых Рынков. Из любопытного - население в конце февраля перешло к продажам валюты и продало ее на 570 млрд руб., но одновременно наблюдалось изъятие из банков валюты на 1.5 трлн руб. (>$18 млрд).

Нерезиденты кинулись скупать валюту и скупили валюты на 667 млрд руб. в феврале, после чего, но после ограничений ЦБ история завершилась.

Доп.: Зампред Банка России А.Заботкин вполне явно сигнализировал о дальнейшем снижении ставок, так что ждем 29 апреля

@truecon

Рубль продолжает гулять вокруг 80 руб./долл., в принципе особых событий здесь не происходит. Банк России опубликовал Обзор Рисков Финансовых Рынков. Из любопытного - население в конце февраля перешло к продажам валюты и продало ее на 570 млрд руб., но одновременно наблюдалось изъятие из банков валюты на 1.5 трлн руб. (>$18 млрд).

Нерезиденты кинулись скупать валюту и скупили валюты на 667 млрд руб. в феврале, после чего, но после ограничений ЦБ история завершилась.

Доп.: Зампред Банка России А.Заботкин вполне явно сигнализировал о дальнейшем снижении ставок, так что ждем 29 апреля

@truecon

Forwarded from Банк России

❗️Банк России реализует дополнительные меры для поддержки финансового сектора и кредитования экономики

www.cbr.ru

Банк России реализует дополнительные меры для поддержки финансового сектора и кредитования экономики | Банк России

Банковский сектор