#Кризис #инфляция #еврозона #экономика

Еврозона – инфляция 7.5%

Предварительные данные по инфляции в еврозоне за март в общем-то отражают то, что уже публиковали отдельные страны, впервые за время существования валютного союза потребительские цены выросли на 2.5% м/м, а годовая инфляция достигла 7.5% г/г. Без учета энергии и продуктов питания рост цен ускорился до 3% г/г, рост цен на продукты питания ускорился до 5% г/г. Рост цен на энергию 12.5% м/м и 44.7% г/г. Товары подорожали на 2.5% м/м (здесь есть сильные сезонные эффекты) и 3.4% г/г. Пока спасают услуги 2.7% г/г.

Рост цен оказался существенно выше ожиданий аналитиков, но это скорее отражение инерции прогнозов. ЕЦБ, хоть и дает какие-то сигналы на ужесточение, но очевидно, что мечется между инфляцией и рецессией и надежды рынка на ужесточение пока выглядят несколько преувеличенными. Так, или иначе, но это дорожка в направлении стагфляции.

@truecon

Еврозона – инфляция 7.5%

Предварительные данные по инфляции в еврозоне за март в общем-то отражают то, что уже публиковали отдельные страны, впервые за время существования валютного союза потребительские цены выросли на 2.5% м/м, а годовая инфляция достигла 7.5% г/г. Без учета энергии и продуктов питания рост цен ускорился до 3% г/г, рост цен на продукты питания ускорился до 5% г/г. Рост цен на энергию 12.5% м/м и 44.7% г/г. Товары подорожали на 2.5% м/м (здесь есть сильные сезонные эффекты) и 3.4% г/г. Пока спасают услуги 2.7% г/г.

Рост цен оказался существенно выше ожиданий аналитиков, но это скорее отражение инерции прогнозов. ЕЦБ, хоть и дает какие-то сигналы на ужесточение, но очевидно, что мечется между инфляцией и рецессией и надежды рынка на ужесточение пока выглядят несколько преувеличенными. Так, или иначе, но это дорожка в направлении стагфляции.

@truecon

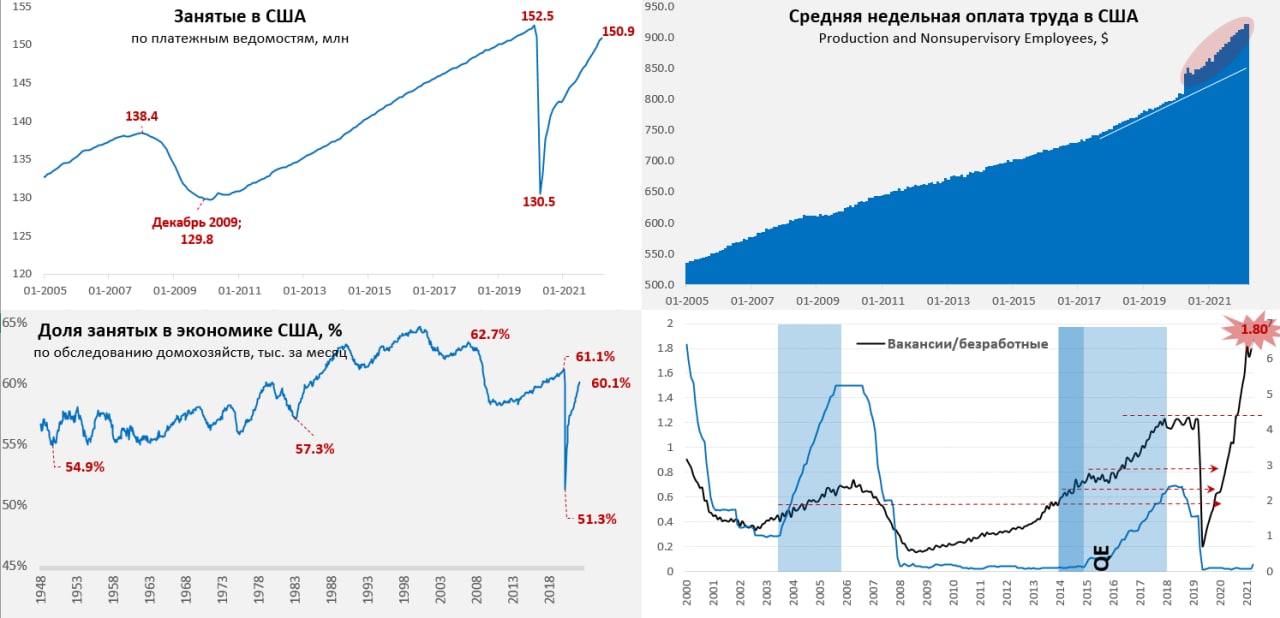

#экономика #США #безработица #инфляция

США: рынок труда - дефицит, норма сбережения - сокращается, реальные доходы падают

Американский рынок труда продолжает «абсорбировать» оставшихся безработных, за март еще 431 тыс. рабочих мест, данные за предыдущие месяцы пересмотрели вверх. В итоге занятых по платежным ведомостям почти 151 млн, что уже не так далеко от докризисного уровня. Уровень безработицы упал до 3.6%, т.е. уже на докризисном уровне, а доля занятых в экономике ниже докризисного уровня на всего на 1 п.п. Безработных уже меньше 6 млн, а вакансий в феврале было больше 11 млн, т.е. в реальности на каждого безработного 1.8 вакансии. Недельная оплата труда неуправленческого персонала росла 0.1% м/м, но это после резкого скачка в феврале на 0.9% м/м, что скорее связано со статистическими выбросами оценки длительности рабочей недели. В целом зарплатный тренд был намного сильнее, чем до кризиса и он достаточно устойчив, но это в номинале, в реальном выражении зарплаты падают все сильнее.

Февральский отчет по доходам и расходам населения был безрадостным, реальные располагаемые доходы на душу населения упали на 0.2% м/м и это седьмой подряд месяц снижения, в итоге доходы лишь на 2% выше уровня декабря 2019 года. Реальные потребительские расходы упали на 0.4% м/м, при этом, норма сбережения уже второй месяц ниже, чем была до кризиса. В целом реальное потребление товаров уже год стагнирует, услуги восстановились до докризисных уровней. Зато номинальные расходы американцев были на $2 трлн больше, чем до кризиса, а расходы на товары выросли с декабря 2019 года на 28.2% ... удивительно, откуда взялась инфляция ).

Очевидно, что экономика США в фазе инфляционного перегрева... очевидно, что потребитель склонен сокращать сбережения, чтобы поддержать свое потребление... очевиден сильный дефицит на рынке труда США... очевидно, что ФРС сильно опаздывает ... и совсем не очевидно, что ФРС готова с этим как-то серьезно бороться.

@truecon

США: рынок труда - дефицит, норма сбережения - сокращается, реальные доходы падают

Американский рынок труда продолжает «абсорбировать» оставшихся безработных, за март еще 431 тыс. рабочих мест, данные за предыдущие месяцы пересмотрели вверх. В итоге занятых по платежным ведомостям почти 151 млн, что уже не так далеко от докризисного уровня. Уровень безработицы упал до 3.6%, т.е. уже на докризисном уровне, а доля занятых в экономике ниже докризисного уровня на всего на 1 п.п. Безработных уже меньше 6 млн, а вакансий в феврале было больше 11 млн, т.е. в реальности на каждого безработного 1.8 вакансии. Недельная оплата труда неуправленческого персонала росла 0.1% м/м, но это после резкого скачка в феврале на 0.9% м/м, что скорее связано со статистическими выбросами оценки длительности рабочей недели. В целом зарплатный тренд был намного сильнее, чем до кризиса и он достаточно устойчив, но это в номинале, в реальном выражении зарплаты падают все сильнее.

Февральский отчет по доходам и расходам населения был безрадостным, реальные располагаемые доходы на душу населения упали на 0.2% м/м и это седьмой подряд месяц снижения, в итоге доходы лишь на 2% выше уровня декабря 2019 года. Реальные потребительские расходы упали на 0.4% м/м, при этом, норма сбережения уже второй месяц ниже, чем была до кризиса. В целом реальное потребление товаров уже год стагнирует, услуги восстановились до докризисных уровней. Зато номинальные расходы американцев были на $2 трлн больше, чем до кризиса, а расходы на товары выросли с декабря 2019 года на 28.2% ... удивительно, откуда взялась инфляция ).

Очевидно, что экономика США в фазе инфляционного перегрева... очевидно, что потребитель склонен сокращать сбережения, чтобы поддержать свое потребление... очевиден сильный дефицит на рынке труда США... очевидно, что ФРС сильно опаздывает ... и совсем не очевидно, что ФРС готова с этим как-то серьезно бороться.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации …

По итогам прошлой недели из наличных в финансовую систему вернулось 0.4 трлн руб., в общей сложности из 2.8 трлн руб., которые убежали на пике истерии, вернулось из наличных 2 трлн руб., или 70%. В последние дни процесс потихоньку затухает и возвращается ~80 млрд руб. в день, в принципе основное уже вернулось. На 1 апреля банковская система, впервые с начала кризиса ушла в структурный профицит ликвидности в размере 280 млрд. руб. – значения вернулись к докризисному уровню, а к 4 апреля профицит вырос до 0.6 трлн руб., правда в основном за счет роспуска обязательных резервов. Чистые обязательства банков перед ЦБ с учетом корсчетов отрицательны и составили -1.36 трлн руб. – очень неплохо для текущей ситуации.

Рубль за неделю отыграл большую часть падения и вернулся в район 85 руб./долл., начав неделю в районе 95-100 руб./долл. Учитывая, что использование резервов ограничено, а торговый баланс сильный, в общем-то регулировать ситуацию как-то можно через смягчение ограничений на потоки капитала, что уже происходит через смягчение ограничений и стимулирование роста импорта (предпочтительно в товарно-материальные запасы экономики). Оценить перспективы торгового баланса сейчас затруднительно, т.к. ни по физическим объемам экспорта/импорта, ни по ценам на них трудно что-то сказать… диапазон оценок от $100 млрд негативном сценарии до $250 млрд в позитивном сценарии. Но рынок капитала закрыт, покупать/продавать валюту ЦБ не может, дивиденды из страны вывести нельзя, а это $150-160 млрд в год, которые не «утекут». Правда скорее всего не менее $60-70 млрд в отток капитала вылетело за 1 квартал, еще около $50-60 млрд на выплату долгов и прочий фоновый отток, но даже если $100 млрд – то первое лишь компенсирует второе. В такой ситуации сальдо внешней торговли и возможные "регулировки" потоков капитала будет определять курс.

Если смотреть на реальный эффективный курс рубля, то курс можно говорить о более-менее соответствующем ситуации курсе около 85-90 руб./долл. Это понятно никакая не константа, реальный курс может быть и крепче и слабее, но как хоть какой-то ориентир вполне может быть ориентиром в текущей ситуации неопределенности. ОФЗ жестко встали в диапазоне 11-15% и пока явно нет особых перспектив выхода из него…

@truecon

По ситуации …

По итогам прошлой недели из наличных в финансовую систему вернулось 0.4 трлн руб., в общей сложности из 2.8 трлн руб., которые убежали на пике истерии, вернулось из наличных 2 трлн руб., или 70%. В последние дни процесс потихоньку затухает и возвращается ~80 млрд руб. в день, в принципе основное уже вернулось. На 1 апреля банковская система, впервые с начала кризиса ушла в структурный профицит ликвидности в размере 280 млрд. руб. – значения вернулись к докризисному уровню, а к 4 апреля профицит вырос до 0.6 трлн руб., правда в основном за счет роспуска обязательных резервов. Чистые обязательства банков перед ЦБ с учетом корсчетов отрицательны и составили -1.36 трлн руб. – очень неплохо для текущей ситуации.

Рубль за неделю отыграл большую часть падения и вернулся в район 85 руб./долл., начав неделю в районе 95-100 руб./долл. Учитывая, что использование резервов ограничено, а торговый баланс сильный, в общем-то регулировать ситуацию как-то можно через смягчение ограничений на потоки капитала, что уже происходит через смягчение ограничений и стимулирование роста импорта (предпочтительно в товарно-материальные запасы экономики). Оценить перспективы торгового баланса сейчас затруднительно, т.к. ни по физическим объемам экспорта/импорта, ни по ценам на них трудно что-то сказать… диапазон оценок от $100 млрд негативном сценарии до $250 млрд в позитивном сценарии. Но рынок капитала закрыт, покупать/продавать валюту ЦБ не может, дивиденды из страны вывести нельзя, а это $150-160 млрд в год, которые не «утекут». Правда скорее всего не менее $60-70 млрд в отток капитала вылетело за 1 квартал, еще около $50-60 млрд на выплату долгов и прочий фоновый отток, но даже если $100 млрд – то первое лишь компенсирует второе. В такой ситуации сальдо внешней торговли и возможные "регулировки" потоков капитала будет определять курс.

Если смотреть на реальный эффективный курс рубля, то курс можно говорить о более-менее соответствующем ситуации курсе около 85-90 руб./долл. Это понятно никакая не константа, реальный курс может быть и крепче и слабее, но как хоть какой-то ориентир вполне может быть ориентиром в текущей ситуации неопределенности. ОФЗ жестко встали в диапазоне 11-15% и пока явно нет особых перспектив выхода из него…

@truecon

{kind=link}

#Россия #ставки #банки #рубль

Я обиделась...

Похоже Минфин США обиделся, что не удалось заблочить выплаты российским держателями евробондов Минфина.

❗️Напомню предысторию... Учитывая то, что до российских инвесторов платежи по евробондам не доходят, зависая в иностранных депозитариях, Минфин РФ принял решение провести выкуп бумаг (погашение 4 апреля 2022 года на $2 млрд) на внутреннем рынке за рубли для российских инвесторов. В итоге Минфин выкупил за рубли 72.4% выпуска еврооблигаций на $1.45 млрд из $2 млрд. у российских инвесторов, а остатки отправил с замороженных счетов иностранным инвесторам.

Американский Минфин сильно расстроился, как так ... русские смогли получить свои деньги и начал «бомбить Воронеж», судя по всему, заблокировав выплаты иностранным держателям евробондов. Хотя информация о блокировке пока есть только в американских СМИ (Reuters, Bloomberg), со ссылками на «неназванного представителя OFAC» никаких официальных заявлений и подтверждений американского Минфина США пока не опубликовано. Но предположим, что товарищи из Reuters и Bloomberg не исказили реальность ...

Так как Минфин РФ тогда не сможет, по решению властей США проводить операции в долларах, то, если платеж не пройдет – он уже говорил, что зачислит выплаты в рублях и будет считать обязательства выплаченными. Формально это может означать технический дефолт не по вине Минфина РФ, а по вине Минфина США. Правда не очень понятно кто этот «дефолт» будет признавать, т.к. Fitch и Moody's уже отозвали суверенные рейтинги РФ, а ЕС выпустила запрет кредитно-рейтинговым агентствам присваивать рейтинги России (видимо до 15 апреля решение должно быть исполнено и S&P), в то время как у РФ есть 30 дней на решение ситуации с выплатами, т.е. до первых чисел мая? Будет ли событие признано дефолтом с выплатами рублями по CDS, тоже не до конца понятно... дефолт, или нет. Но предположим, что будет ... что в этом случае теряет РФ – доступ к западным рынкам капитала пока не урегулирует вопросы по долгу - можно ли потерять доступ к тому, чего нет?) .

Ситуация достаточно любопытная, потому как должник платежеспособен – он готов платить и у него есть деньги, но не может осуществить платеж по причине рестрикций со стороны юрисдикции в которой выпущен долг, т.е. США. По сути, это означает, что юрисдикция выпуска долга (т.е. долларовый рынок) ненадежна и инвестор, покупающий бумаги, выпущенные в долларах, теперь в стоимость риска может закладывать не только премию за дефолт в связи с неплатежеспособностью должника, но и премию дефолта в связи с возможными рестрикциями со стороны юрисдикции выпуска долга?

На месте Минфина РФ я бы не стал заморачиваться и заплатил в рублях, потерять доступ к рынку капитала, которого для нас нет и кредитные рейтинги, которых у нас нет вряд ли является какой-то проблемой. Проблемы же иностранных держателей – это проблемы, которые они должны решать с тем, кто их создает, т.е. Минфинам США, который ограничивает для возможность получения ими выплат.

По ситуации. Наличные продолжают возвращаться в финсистему, уже 3/4 из 2.8 трлн руб. вернулось, ситуация с рублевой ликвидностью у банков продолжает улучшаться, причем в последнее время достаточно резко – это может позволить Банку России понизить ставки скорее раньше, чем позже. Курс рубля на новость о запрете платежей никак практически не отреагировал.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Я обиделась...

Похоже Минфин США обиделся, что не удалось заблочить выплаты российским держателями евробондов Минфина.

❗️Напомню предысторию... Учитывая то, что до российских инвесторов платежи по евробондам не доходят, зависая в иностранных депозитариях, Минфин РФ принял решение провести выкуп бумаг (погашение 4 апреля 2022 года на $2 млрд) на внутреннем рынке за рубли для российских инвесторов. В итоге Минфин выкупил за рубли 72.4% выпуска еврооблигаций на $1.45 млрд из $2 млрд. у российских инвесторов, а остатки отправил с замороженных счетов иностранным инвесторам.

Американский Минфин сильно расстроился, как так ... русские смогли получить свои деньги и начал «бомбить Воронеж», судя по всему, заблокировав выплаты иностранным держателям евробондов. Хотя информация о блокировке пока есть только в американских СМИ (Reuters, Bloomberg), со ссылками на «неназванного представителя OFAC» никаких официальных заявлений и подтверждений американского Минфина США пока не опубликовано. Но предположим, что товарищи из Reuters и Bloomberg не исказили реальность ...

Так как Минфин РФ тогда не сможет, по решению властей США проводить операции в долларах, то, если платеж не пройдет – он уже говорил, что зачислит выплаты в рублях и будет считать обязательства выплаченными. Формально это может означать технический дефолт не по вине Минфина РФ, а по вине Минфина США. Правда не очень понятно кто этот «дефолт» будет признавать, т.к. Fitch и Moody's уже отозвали суверенные рейтинги РФ, а ЕС выпустила запрет кредитно-рейтинговым агентствам присваивать рейтинги России (видимо до 15 апреля решение должно быть исполнено и S&P), в то время как у РФ есть 30 дней на решение ситуации с выплатами, т.е. до первых чисел мая? Будет ли событие признано дефолтом с выплатами рублями по CDS, тоже не до конца понятно... дефолт, или нет. Но предположим, что будет ... что в этом случае теряет РФ – доступ к западным рынкам капитала пока не урегулирует вопросы по долгу - можно ли потерять доступ к тому, чего нет?) .

Ситуация достаточно любопытная, потому как должник платежеспособен – он готов платить и у него есть деньги, но не может осуществить платеж по причине рестрикций со стороны юрисдикции в которой выпущен долг, т.е. США. По сути, это означает, что юрисдикция выпуска долга (т.е. долларовый рынок) ненадежна и инвестор, покупающий бумаги, выпущенные в долларах, теперь в стоимость риска может закладывать не только премию за дефолт в связи с неплатежеспособностью должника, но и премию дефолта в связи с возможными рестрикциями со стороны юрисдикции выпуска долга?

На месте Минфина РФ я бы не стал заморачиваться и заплатил в рублях, потерять доступ к рынку капитала, которого для нас нет и кредитные рейтинги, которых у нас нет вряд ли является какой-то проблемой. Проблемы же иностранных держателей – это проблемы, которые они должны решать с тем, кто их создает, т.е. Минфинам США, который ограничивает для возможность получения ими выплат.

По ситуации. Наличные продолжают возвращаться в финсистему, уже 3/4 из 2.8 трлн руб. вернулось, ситуация с рублевой ликвидностью у банков продолжает улучшаться, причем в последнее время достаточно резко – это может позволить Банку России понизить ставки скорее раньше, чем позже. Курс рубля на новость о запрете платежей никак практически не отреагировал.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

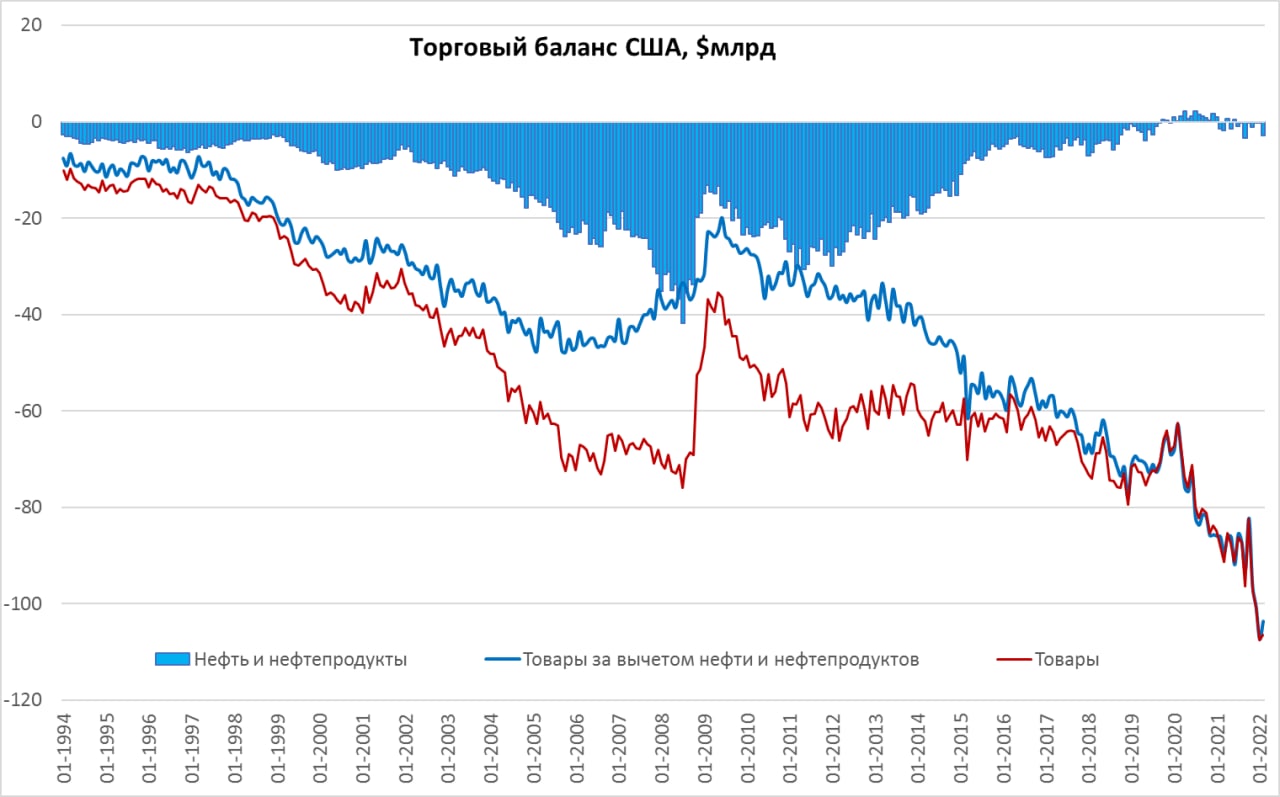

#экономика #США #экспорт #Кризис #нефть

США: дефицит остался у рекордов

Дефицит внешней торговли США продолжает оставаться вблизи рекордного уровня и составил в феврале $89.2 млрд и с февраля прошлого года вырос почти на 1/3, всего за 12 месяцев дефицит составил $907 млрд. Слабо обстоит ситуация по торговле товарами, где февральский дефицит составил $106.6 млрд, а годовой дефицит торговли товарами уже второй месяц выше $1.1 трлн. Импортные цены за последний год выросли за год на 10.9%, зато экспортные сразу на 16.6%.

В этот раз ухудшилось сальдо торговли нефтью и нефтепродуктами (-$2.7 млрд), причиной стал рост цен на импортные ресурсы, хотя здесь очевидно, что ситуация у США сильно лучше, чем у ее экономических конкурентов из Европы и Азии и, конечно, сильно лучше, чем десятилетие тому назад.

Главным бенефициаром американского потребительского бума и инфляционного разгона, конечно, является Азия во главе с Китаем и Северная Америка. А вот ЕС, наоборот сталкивается с резким сокращением положительного сальдо внешней торговли с США в январе-феврале.

P.S.: В еврозоне индекс доверия инвесторов резко рухнул до минимумов с 2020 года, а сам отчет озаглавлен «The recession begins», что в общем-то вполне соответствует текущей реальности.

@truecon

США: дефицит остался у рекордов

Дефицит внешней торговли США продолжает оставаться вблизи рекордного уровня и составил в феврале $89.2 млрд и с февраля прошлого года вырос почти на 1/3, всего за 12 месяцев дефицит составил $907 млрд. Слабо обстоит ситуация по торговле товарами, где февральский дефицит составил $106.6 млрд, а годовой дефицит торговли товарами уже второй месяц выше $1.1 трлн. Импортные цены за последний год выросли за год на 10.9%, зато экспортные сразу на 16.6%.

В этот раз ухудшилось сальдо торговли нефтью и нефтепродуктами (-$2.7 млрд), причиной стал рост цен на импортные ресурсы, хотя здесь очевидно, что ситуация у США сильно лучше, чем у ее экономических конкурентов из Европы и Азии и, конечно, сильно лучше, чем десятилетие тому назад.

Главным бенефициаром американского потребительского бума и инфляционного разгона, конечно, является Азия во главе с Китаем и Северная Америка. А вот ЕС, наоборот сталкивается с резким сокращением положительного сальдо внешней торговли с США в январе-феврале.

P.S.: В еврозоне индекс доверия инвесторов резко рухнул до минимумов с 2020 года, а сам отчет озаглавлен «The recession begins», что в общем-то вполне соответствует текущей реальности.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации … Минфин отдал рублями

Минфин РФ не смог перечислить $649.2 млн в долларах, т.к. банк-корреспондент платеж не провел, в итоге исполнил обязательство в рублях, перечислив их в НРД. Инвесторы из недружественных стран получат выплаты на счета типа «С», т.е. использование этих средств будет ограничено. Минфин считает на этом обязательства исполненными, будет интересно теперь понаблюдать за реакциями снаружи. Но Минфин четко дал понять, что разморозка счетов типа «С» напрямую зависит от разморозки резервов. Одновременно ряд СМИ опубликовал, что обсуждается тема того, что ЦБ может стать единым платежным агентом по корпоративным евробондам (т.е. внешние платежи по ним будут осуществляться только со счетов ЦБ), но пока это только слухи и решений нет…

Ситуация с рублевой ликвидностью продолжает постепенно улучшаться, структурный профицит ликвидности достиг 0.74 трлн руб., причем существенно улучшилась ситуация с учетом коррсчетов в ЦБ, объем которых вырос до 1.34 трлн руб. Таким образом, чистые обязательства Банка России перед банковской системой взлетели до 2.08 трлн руб. Все это указывает на достаточно быстрое восстановление ситуации с рублевой ликвидностью. Учитывая, что рублей у банков становится все больше, а при текущих ставках кредитовать будет объективно сложно (а еще есть и проблемы с капиталом), фактически уже в ближайшее время все актуальнее будет становиться вопрос снижения ключевой ставки, ну или придётся складировать эту ликвидность в Банк России. Пока, конечно, ситуация еще не столь сильно давит, но тенденция указывает на то, что профицит ликвидности продолжит активно увеличиваться.

Курс рубля на Мосбирже находится фактически под влиянием экспорта/импорта, потому особо ни на что иное не реагирует и укрепился до 81-82 руб./долл., капитальные потоки на него практически не влияют. По этой причине объявление новых ограничений ЕС никакой реакции не вызвало, сегодня будут «подарки» и от США, но и здесь сильного влияния быть не должно. WSJ написал о том, что ограничения могут коснуться Сбера и Альфы, но подождем фактической информации. Это же касается и рынка внутренних облигаций – здесь динамика определяется ситуацией с ликвидностью. Но ограничения будет давить на акции отдельных компаний, которые будут сталкиваться с ограничениями. Дальше уже влияние по большей части будет определяться накапливающимися проблемами в экспорте/импорте, возможными изменениями режима потоков капитала, инфляцией и т.п.

Пока все идет к тому, что связи с внешней финансовой инфраструктурой (зоной доллар/евро) активно разрываются с обоих сторон…

P.S.: Госдума во втором чтении приняла законопроект о делистинге расписок российских компаний, держатели DR получат вместо них акции компаний, но возможны исключения.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

По ситуации … Минфин отдал рублями

Минфин РФ не смог перечислить $649.2 млн в долларах, т.к. банк-корреспондент платеж не провел, в итоге исполнил обязательство в рублях, перечислив их в НРД. Инвесторы из недружественных стран получат выплаты на счета типа «С», т.е. использование этих средств будет ограничено. Минфин считает на этом обязательства исполненными, будет интересно теперь понаблюдать за реакциями снаружи. Но Минфин четко дал понять, что разморозка счетов типа «С» напрямую зависит от разморозки резервов. Одновременно ряд СМИ опубликовал, что обсуждается тема того, что ЦБ может стать единым платежным агентом по корпоративным евробондам (т.е. внешние платежи по ним будут осуществляться только со счетов ЦБ), но пока это только слухи и решений нет…

Ситуация с рублевой ликвидностью продолжает постепенно улучшаться, структурный профицит ликвидности достиг 0.74 трлн руб., причем существенно улучшилась ситуация с учетом коррсчетов в ЦБ, объем которых вырос до 1.34 трлн руб. Таким образом, чистые обязательства Банка России перед банковской системой взлетели до 2.08 трлн руб. Все это указывает на достаточно быстрое восстановление ситуации с рублевой ликвидностью. Учитывая, что рублей у банков становится все больше, а при текущих ставках кредитовать будет объективно сложно (а еще есть и проблемы с капиталом), фактически уже в ближайшее время все актуальнее будет становиться вопрос снижения ключевой ставки, ну или придётся складировать эту ликвидность в Банк России. Пока, конечно, ситуация еще не столь сильно давит, но тенденция указывает на то, что профицит ликвидности продолжит активно увеличиваться.

Курс рубля на Мосбирже находится фактически под влиянием экспорта/импорта, потому особо ни на что иное не реагирует и укрепился до 81-82 руб./долл., капитальные потоки на него практически не влияют. По этой причине объявление новых ограничений ЕС никакой реакции не вызвало, сегодня будут «подарки» и от США, но и здесь сильного влияния быть не должно. WSJ написал о том, что ограничения могут коснуться Сбера и Альфы, но подождем фактической информации. Это же касается и рынка внутренних облигаций – здесь динамика определяется ситуацией с ликвидностью. Но ограничения будет давить на акции отдельных компаний, которые будут сталкиваться с ограничениями. Дальше уже влияние по большей части будет определяться накапливающимися проблемами в экспорте/импорте, возможными изменениями режима потоков капитала, инфляцией и т.п.

Пока все идет к тому, что связи с внешней финансовой инфраструктурой (зоной доллар/евро) активно разрываются с обоих сторон…

P.S.: Госдума во втором чтении приняла законопроект о делистинге расписок российских компаний, держатели DR получат вместо них акции компаний, но возможны исключения.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

#Россия #долг

По поводу дефолта по еврооблигациям РФ и проблем с ним связанных коллеги @pro_bonds дали достаточно развернутое мнение по текущей ситуации...

Если совсем коротко - то иностранным инвесторам будет крайне непросто что-то востребовать в судебном порядке даже, если они этого захотят, а учитывая, что РФ не отказывается платить, самым выгодным для инвесторов вариантом будет сидеть и ждать когда все утрясется ...

@truecon

По поводу дефолта по еврооблигациям РФ и проблем с ним связанных коллеги @pro_bonds дали достаточно развернутое мнение по текущей ситуации...

Если совсем коротко - то иностранным инвесторам будет крайне непросто что-то востребовать в судебном порядке даже, если они этого захотят, а учитывая, что РФ не отказывается платить, самым выгодным для инвесторов вариантом будет сидеть и ждать когда все утрясется ...

@truecon

Telegram

PRO облигации

⛔ Так ли страшен дефолт для России?

• На этой неделе СМИ сообщили, что Казначейство США заблокировало очередной платеж Минфина России. Формально это начало технического дефолта. Минфин объявил, что заплатил в рублях.

• У России в обращении еврооблигаций…

• На этой неделе СМИ сообщили, что Казначейство США заблокировало очередной платеж Минфина России. Формально это начало технического дефолта. Минфин объявил, что заплатил в рублях.

• У России в обращении еврооблигаций…

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

«Минутки» ФРС ... чуть жестче

Многие ждали протоколы ФРС, чтобы понять, как быстро они будут готовы сворачивать баланс, в общем-то темп чуть более жесткий, чем можно было ожидать – $95 млрд в месяц, но с постепенным наращиванием в ближайшие три месяца, до конца года $650-670 млрд. При этом, ФРС признает, что с ликвидностью на рынке гособлигаций все не очень хорошо, рыночный госдолг вырос с начала года на $743 млрд и это давит на облигации при постепенном уходе ФРС, а до конца года понадобится еще более триллиона (если Минфин не начнет активно сокращать средства на счетах).

Многие члены ФРС считают, что повышение ставки на 50 б.п. было бы целесообразным уже на прошлом заседании, но в связи с неопределённостью было принято решение повысить на 25 б.п. Очевидно, что на ближайшем заседании будет 50 б.п., но это все уже ожидаемо, вероятно, повышение на 50 б.п. будет не одно, но в целом это уже ожидаемо, ФРС хочет «быстро» довести ставку до «нейтральной», правда нейтральной они считают ~2.5%, что при текущей ситуации с инфляцией как-то не очень нейтрально.

В целом протоколы ФРС подтверждают, что ФРС готова ускориться, но до реальной борьбы с инфляцией тут далеко... скорее попытка сбить инфляционные страхи быстрым (скорее краткосрочным) ужесточением.

@truecon

«Минутки» ФРС ... чуть жестче

Многие ждали протоколы ФРС, чтобы понять, как быстро они будут готовы сворачивать баланс, в общем-то темп чуть более жесткий, чем можно было ожидать – $95 млрд в месяц, но с постепенным наращиванием в ближайшие три месяца, до конца года $650-670 млрд. При этом, ФРС признает, что с ликвидностью на рынке гособлигаций все не очень хорошо, рыночный госдолг вырос с начала года на $743 млрд и это давит на облигации при постепенном уходе ФРС, а до конца года понадобится еще более триллиона (если Минфин не начнет активно сокращать средства на счетах).

Многие члены ФРС считают, что повышение ставки на 50 б.п. было бы целесообразным уже на прошлом заседании, но в связи с неопределённостью было принято решение повысить на 25 б.п. Очевидно, что на ближайшем заседании будет 50 б.п., но это все уже ожидаемо, вероятно, повышение на 50 б.п. будет не одно, но в целом это уже ожидаемо, ФРС хочет «быстро» довести ставку до «нейтральной», правда нейтральной они считают ~2.5%, что при текущей ситуации с инфляцией как-то не очень нейтрально.

В целом протоколы ФРС подтверждают, что ФРС готова ускориться, но до реальной борьбы с инфляцией тут далеко... скорее попытка сбить инфляционные страхи быстрым (скорее краткосрочным) ужесточением.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации... рубль сходил 75

Рубль в четверг стремительно укрепился после новых ограничений со стороны США и на фоне проблем с принятием новых мер со стороны ЕС (все никак не могут согласовать). Учитывая то, что на отток капитала рынок практически закрыт, на приток в принципе открыт, а экспорт существенно превышает импорт, возможно ограничения против Сбера и Альфы подтолкнули спрос на рубль и избавление от доллара/евро. В итоге курс доллара рухнул до 75-76 руб./долл., отыграв все потери февраля-марта. Похоже ЦБ уже пора все активнее думать о корректировке ряда мер вроде комиссий на покупку на бирже и, возможно, снижении ставок, свою роль 20%-ая ставка сыграла – вернула ресурсы в финансовую систему.

Теперь уже ставки де-факто ниже (депозитные ставки уже давно снижаются, ОФЗ сильно ниже, денежный рынок тоже пытается оторваться вниз), из убежавших в кэш 2.8 трлн руб. вернулось уже 2.2 трлн руб., а в последние дни наличные в экономике сокращаются на 20-40 млрд руб. в день. Структурный профицит ликвидности достиг 1.16 трлн руб., а чистые обязательства Банка России перед банковской системой с учетом коррсчетов достигли 2.2 трлн руб. В общем-то все говорит о том, что рублей у банков все больше, а разместить их некуда ... кроме как в ЦБ.

Конечно, ситуация по-прежнему крайне неопределенная и это скорее локальная история в рубле, есть время понаблюдать за ней до заседания по ставкам, но продолжение текущих тенденций с рублевой ликвидностью будет подталкивать к снижению ставок.

P.S.: Недельная инфляция замедлилась до 1%, годовая выросла до 16.6% г/г... 20% на подходе.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

По ситуации... рубль сходил 75

Рубль в четверг стремительно укрепился после новых ограничений со стороны США и на фоне проблем с принятием новых мер со стороны ЕС (все никак не могут согласовать). Учитывая то, что на отток капитала рынок практически закрыт, на приток в принципе открыт, а экспорт существенно превышает импорт, возможно ограничения против Сбера и Альфы подтолкнули спрос на рубль и избавление от доллара/евро. В итоге курс доллара рухнул до 75-76 руб./долл., отыграв все потери февраля-марта. Похоже ЦБ уже пора все активнее думать о корректировке ряда мер вроде комиссий на покупку на бирже и, возможно, снижении ставок, свою роль 20%-ая ставка сыграла – вернула ресурсы в финансовую систему.

Теперь уже ставки де-факто ниже (депозитные ставки уже давно снижаются, ОФЗ сильно ниже, денежный рынок тоже пытается оторваться вниз), из убежавших в кэш 2.8 трлн руб. вернулось уже 2.2 трлн руб., а в последние дни наличные в экономике сокращаются на 20-40 млрд руб. в день. Структурный профицит ликвидности достиг 1.16 трлн руб., а чистые обязательства Банка России перед банковской системой с учетом коррсчетов достигли 2.2 трлн руб. В общем-то все говорит о том, что рублей у банков все больше, а разместить их некуда ... кроме как в ЦБ.

Конечно, ситуация по-прежнему крайне неопределенная и это скорее локальная история в рубле, есть время понаблюдать за ней до заседания по ставкам, но продолжение текущих тенденций с рублевой ликвидностью будет подталкивать к снижению ставок.

P.S.: Недельная инфляция замедлилась до 1%, годовая выросла до 16.6% г/г... 20% на подходе.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Первичные заявки на пособие по безработице в США за неделю упали до 166 тыс. повторив мартовский минимум, что стало минимальным значением с 1968 года (тогда в США население было существенно ниже). Общее количество получающих пособие составляет 1.7 млн. Это говорит о рекордном перегреве рынка труда США, причем количество открытых вакансий остается по-прежнему на крайне высоких уровнях. ФРС не просто опаздывает с реакцией на ситуацию, она опаздывает критически...

@truecon

Первичные заявки на пособие по безработице в США за неделю упали до 166 тыс. повторив мартовский минимум, что стало минимальным значением с 1968 года (тогда в США население было существенно ниже). Общее количество получающих пособие составляет 1.7 млн. Это говорит о рекордном перегреве рынка труда США, причем количество открытых вакансий остается по-прежнему на крайне высоких уровнях. ФРС не просто опаздывает с реакцией на ситуацию, она опаздывает критически...

@truecon

Банк России принял решение снизить ключевую ставку на 300 б.п., до 17,00% годовых

Возврат наличных в финансовую систему практически себя исчерпал, в последние дни возвращается по 20-30 млрд руб., но в общем-то основная сумма (более 2.2 трлн руб.). Зато рублевая ликвидность в банковскую систему течет рекой и что с этой рекой делать уже не очень понятно. Структурный профицит ликвидности банковской системы достиг 1.5 трлн руб., а с учетом корсчетов чистые обязательства Банка России перед банковской системой взлетели на 0.5 трлн руб. за день до 2.7 трлн руб. Тенденция в целом сохраняется – рублей все больше, а при текущих ставках не очень понятно что с ними делать, потому депозиты банков в ЦБ подскочили до 3.7 трлн руб. Так что снижение ставки - это правильно в текущей ситуации ...

Возврат наличных в финансовую систему практически себя исчерпал, в последние дни возвращается по 20-30 млрд руб., но в общем-то основная сумма (более 2.2 трлн руб.). Зато рублевая ликвидность в банковскую систему течет рекой и что с этой рекой делать уже не очень понятно. Структурный профицит ликвидности банковской системы достиг 1.5 трлн руб., а с учетом корсчетов чистые обязательства Банка России перед банковской системой взлетели на 0.5 трлн руб. за день до 2.7 трлн руб. Тенденция в целом сохраняется – рублей все больше, а при текущих ставках не очень понятно что с ними делать, потому депозиты банков в ЦБ подскочили до 3.7 трлн руб. Так что снижение ставки - это правильно в текущей ситуации ...

Forwarded from ACI Russia

Сегодня, как обычно, ждём вас в эфире Pro Markets - ACI Russia. Начало в 18:00

На повестке два вопроса:

❓Динамика ключевой ставки и курса RUB

❓Реальный сектор: состояние и ближайшие перспективы рынка автодилеров и автомобилестроения.

🎤 Наши гости: Егор Сусин, Павел Пикулев, Владимир Козинец, Юрий Попов, Евгений Егоров.

Ждём вас в онлайн

📍Telegram

📍Clubhouse

🙋♂️Поднимайте руки - задавайте вопросы онлайн или пишите их в комментариях к этому посту👇🏻

На повестке два вопроса:

❓Динамика ключевой ставки и курса RUB

❓Реальный сектор: состояние и ближайшие перспективы рынка автодилеров и автомобилестроения.

🎤 Наши гости: Егор Сусин, Павел Пикулев, Владимир Козинец, Юрий Попов, Евгений Егоров.

Ждём вас в онлайн

📍Telegram

📍Clubhouse

🙋♂️Поднимайте руки - задавайте вопросы онлайн или пишите их в комментариях к этому посту👇🏻

{kind=link}

#Россия #ставки #банки #рубль

Забеги рубля продолжается

В этот раз после очередных ограничений теперь уже со стороны ЕС досталось евро, курс которого рухнул ниже 78 руб./евро, видимо, новые ограничения спровоцировали новую волну избавления от валюты, причем курс евродоллар на Мосбирже падал ниже 1.07. Потом все вернулось обратно – это может говорить о том, что даже при текущих ограничениях уровни около 70 руб./долл. краткосрочно могут выступать поддержкой. В любом случае, надо привыкать к подобной волатильности. Минфин уже напрягается... "Сейчас будем вместе вырабатывать меры по тому, чтобы курс был также прогнозируем и был менее волатильный".

Курс по большей части определяется динамикой экспортно-импортных операций и продажами тех, кто хочет сократить запас валюты (риски заморозки). Причем ряд компаний-импортеров (особенно которые не работают с ЕС и США) начинает сокращать платежи в долларах/евро (по возможности), и не потому, что эти валюты сложно купить здесь, а потому, что платеж в долларах/евро может идти неделями, подвисать, его могут вернуть/не провести, подморозить и т.п. для российских компаний эти валюты просто неудобны как средства платежа.

Какие инструменты есть для сдерживания укрепления рубля в условиях высокого положительного сальдо внешней торговли:

✔️ снятие ряда ограничений на потоки капитала: комиссии на покупку валюты, обязательной продажи экспортной выручки и т.п.

Но здесь есть свои нюансы, которые заключаются в том, что компаниям держать большие запасы евро/доллара некомфортно – это брать на себя риск заморозки этих активов, учитывая действия ЕС и США риск этот вполне материальный. Это отчасти объясняет, что на внутреннем рынке за доллар уже дают 6 юаней, что сильно меньше внешнего рынка (рынок частично дрейфует в юань). Экспортеры могут не захотеть накапливать валютную выручку, просто потому что это рискованно, т.е. смягчение нормы об обязательной продаже валютной выручки может и не работать так как кажется. Снижение биржевой комиссии в 12% может немного подогреть спрос населения на валюту, но насколько трудно сказать, хотя это один из гибких инструментов.

✔️ монетарные меры: активное снижение ставок и наращивание предоставления рублевой ликвидности

Здесь тоже есть свои нюансы, пока ставки относительно высокие, рублевая ликвидность в больших объемах не востребована, т.е. текущее снижение ставок абсолютно верный шаг, но вряд ли он достаточен, чтобы как-то значимо способствовать росту кредитной активности. Опять же, реакция ставкой предполагает то, что сама ставка может становиться более волатильной, что нежелательно, т.е. после нормализации процентных ставок она скорее не будет использоваться как активный инструмент. Бюджетный канал, конечно, тоже есть, бюджет мог бы активнее использовать свои ресурсы, но в условиях ограниченных товарно-материальных запасов и сложностей с импортом это скорее может подогревать вверх инфляцию.

✔️ стимулирование импорта - если не получается накапливать «резервы» в валюте, логично увеличивать товарно-материальные запасы.

Здесь есть как огромное количество ограничений сейчас, так и достаточно дорогое фондирование для импортеров. Административные истории в физическом ограничении импорта, а вот целевое предоставление дешевой ликвидности под увеличение товарно-материальных запасов импортерами вполне возможно, хотя история не так проста для администрирования...

В любом случае оперативных инструментов нормализации динамики курса не так уж и много, что обещает высокую волатильность рублю.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Забеги рубля продолжается

В этот раз после очередных ограничений теперь уже со стороны ЕС досталось евро, курс которого рухнул ниже 78 руб./евро, видимо, новые ограничения спровоцировали новую волну избавления от валюты, причем курс евродоллар на Мосбирже падал ниже 1.07. Потом все вернулось обратно – это может говорить о том, что даже при текущих ограничениях уровни около 70 руб./долл. краткосрочно могут выступать поддержкой. В любом случае, надо привыкать к подобной волатильности. Минфин уже напрягается... "Сейчас будем вместе вырабатывать меры по тому, чтобы курс был также прогнозируем и был менее волатильный".

Курс по большей части определяется динамикой экспортно-импортных операций и продажами тех, кто хочет сократить запас валюты (риски заморозки). Причем ряд компаний-импортеров (особенно которые не работают с ЕС и США) начинает сокращать платежи в долларах/евро (по возможности), и не потому, что эти валюты сложно купить здесь, а потому, что платеж в долларах/евро может идти неделями, подвисать, его могут вернуть/не провести, подморозить и т.п. для российских компаний эти валюты просто неудобны как средства платежа.

Какие инструменты есть для сдерживания укрепления рубля в условиях высокого положительного сальдо внешней торговли:

✔️ снятие ряда ограничений на потоки капитала: комиссии на покупку валюты, обязательной продажи экспортной выручки и т.п.

Но здесь есть свои нюансы, которые заключаются в том, что компаниям держать большие запасы евро/доллара некомфортно – это брать на себя риск заморозки этих активов, учитывая действия ЕС и США риск этот вполне материальный. Это отчасти объясняет, что на внутреннем рынке за доллар уже дают 6 юаней, что сильно меньше внешнего рынка (рынок частично дрейфует в юань). Экспортеры могут не захотеть накапливать валютную выручку, просто потому что это рискованно, т.е. смягчение нормы об обязательной продаже валютной выручки может и не работать так как кажется. Снижение биржевой комиссии в 12% может немного подогреть спрос населения на валюту, но насколько трудно сказать, хотя это один из гибких инструментов.

✔️ монетарные меры: активное снижение ставок и наращивание предоставления рублевой ликвидности

Здесь тоже есть свои нюансы, пока ставки относительно высокие, рублевая ликвидность в больших объемах не востребована, т.е. текущее снижение ставок абсолютно верный шаг, но вряд ли он достаточен, чтобы как-то значимо способствовать росту кредитной активности. Опять же, реакция ставкой предполагает то, что сама ставка может становиться более волатильной, что нежелательно, т.е. после нормализации процентных ставок она скорее не будет использоваться как активный инструмент. Бюджетный канал, конечно, тоже есть, бюджет мог бы активнее использовать свои ресурсы, но в условиях ограниченных товарно-материальных запасов и сложностей с импортом это скорее может подогревать вверх инфляцию.

✔️ стимулирование импорта - если не получается накапливать «резервы» в валюте, логично увеличивать товарно-материальные запасы.

Здесь есть как огромное количество ограничений сейчас, так и достаточно дорогое фондирование для импортеров. Административные истории в физическом ограничении импорта, а вот целевое предоставление дешевой ликвидности под увеличение товарно-материальных запасов импортерами вполне возможно, хотя история не так проста для администрирования...

В любом случае оперативных инструментов нормализации динамики курса не так уж и много, что обещает высокую волатильность рублю.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from РБК. Новости. Главное

Центробанк с понедельника, 11 апреля, отменяет комиссию для брокеров на покупку валюты. Об этом сообщает компания «Тинькофф Инвестиций», которая получила предписание регулятора.

Комиссия на покупку валюты у брокеров действовала больше месяца — сначала она составляла 30%, но в начале марта была снижена до 12%.

Комиссия на покупку валюты у брокеров действовала больше месяца — сначала она составляла 30%, но в начале марта была снижена до 12%.