#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

Газ за рубли ...

Новостей сегодня много, помимо решения о возобновлении торгов акциями, конечно, самым значимым стало решение о переводе расчетов за газ на рубли с ЕС: поручено реализовать комплекс мер по переводу оплаты природного газа на рубль, Банк России и Правительство должны разработать механизм проведения платежей. На этой новости рубль резко укрепился до ~98-100 руб./долл. Причем укрепление произошло как на внутреннем, так и на оффшорном рынке, где рубль укрепился до 98-99 руб./долл. При этом, снова выросли рублевые ставки на оффшорном рынке и рубль готовы занимать под 40-60% годовых. Одновременно с этим немного подскочили и цены на газ в ЕС до ~$1300 за тыс. м3.

Понятно, что здесь будет много вопросов относительно изменения контрактов, но в текущей ситуации «отмены» намного более значимых обязательств во взаимоотношениях вряд ли это будет проблемой, увеличатся и транзакционные издержки.

С точки зрения влияния на курс это, в моменте, не такая значимая мера, фактически она равноценна тому, что не 80% выручки от экспорта газа в ЕС, а вся выручка автоматически конвертируется. Импортеры должны будут покупать рубль либо на внутреннем, либо на внешнем рынке (где рублями проблемы) в полном объеме.

Но есть и более важный момент в этом решении, суть в том, что на данный момент любая безналичная ликвидность в долларах/евро де-факто не является безусловно возвратной (проще говоря ее могут просто забрать/заморозить, если на то будет «интерес» внешней стороны). Чем больше расчетов мы проводим в данных валютах – тем больший объем ликвидности в данных валютах мы должны концентрировать (на коррсчетах ли банков, или счетах компаний), тем больший объем находится под риском «заморозки» - гарантий нет. И это большая системная проблема. Перевод расчетов в рубли позволяет этот риск для российских компаний сократить – безналичные рубли изъять невозможно.

Но нужно понимать, что это чуть снизит и возможности ЦБ как-то влиять на курс (например, обязательную продажу валютной выручки можно отменить), когда прямые интервенции на рынке евро/доллар осуществлять Банк России не может. Это также может повысить краткосрочную волатильность рубля, т.к. очевидно, что операции нерезидентов могут провоцировать более сильные краткосрочные колебания, особенно учитывая разъединение рынков. У Банка России из инструментов – ставки/предоставление ликвидности/регуляторные ограничения. Несмотря на это, решение, в правильном направлении, потому как неблагонадежность безналичных евро и доллара для российских экономических агентов (шанс в любой момент потерять ликвидность/актив) несет серьезные риски и эту проблему необходимо будет как-то решать в среднесрочной перспективе... а решается она в основном переходом на иные валюты/инструменты расчетов, отличные от доллара и евро… c Китаем на рубль/юань, с Индией на рубль/рупия и т.п. ... а также минимизацией внешней позиции в валютах евро и доллар.

По-ситуации: рубли продолжают активно возвращаться из наличных, за последний день еще 151.6 млрд руб. и в общей сложности уже 1.16 трлн руб. вернулось и 2.8 трлн рублей ушедших. Очень неплохо улучшается и ситуация с ликвидностью в банковской системе, структурный дефицит ликвидности сократился еще на 0.4 трлн руб. до 1.3 трлн руб., а чистые обязательства банков перед ЦБ с учетом коррсчетов впервые с конца февраля стали отрицательными.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Газ за рубли ...

Новостей сегодня много, помимо решения о возобновлении торгов акциями, конечно, самым значимым стало решение о переводе расчетов за газ на рубли с ЕС: поручено реализовать комплекс мер по переводу оплаты природного газа на рубль, Банк России и Правительство должны разработать механизм проведения платежей. На этой новости рубль резко укрепился до ~98-100 руб./долл. Причем укрепление произошло как на внутреннем, так и на оффшорном рынке, где рубль укрепился до 98-99 руб./долл. При этом, снова выросли рублевые ставки на оффшорном рынке и рубль готовы занимать под 40-60% годовых. Одновременно с этим немного подскочили и цены на газ в ЕС до ~$1300 за тыс. м3.

Понятно, что здесь будет много вопросов относительно изменения контрактов, но в текущей ситуации «отмены» намного более значимых обязательств во взаимоотношениях вряд ли это будет проблемой, увеличатся и транзакционные издержки.

С точки зрения влияния на курс это, в моменте, не такая значимая мера, фактически она равноценна тому, что не 80% выручки от экспорта газа в ЕС, а вся выручка автоматически конвертируется. Импортеры должны будут покупать рубль либо на внутреннем, либо на внешнем рынке (где рублями проблемы) в полном объеме.

Но есть и более важный момент в этом решении, суть в том, что на данный момент любая безналичная ликвидность в долларах/евро де-факто не является безусловно возвратной (проще говоря ее могут просто забрать/заморозить, если на то будет «интерес» внешней стороны). Чем больше расчетов мы проводим в данных валютах – тем больший объем ликвидности в данных валютах мы должны концентрировать (на коррсчетах ли банков, или счетах компаний), тем больший объем находится под риском «заморозки» - гарантий нет. И это большая системная проблема. Перевод расчетов в рубли позволяет этот риск для российских компаний сократить – безналичные рубли изъять невозможно.

Но нужно понимать, что это чуть снизит и возможности ЦБ как-то влиять на курс (например, обязательную продажу валютной выручки можно отменить), когда прямые интервенции на рынке евро/доллар осуществлять Банк России не может. Это также может повысить краткосрочную волатильность рубля, т.к. очевидно, что операции нерезидентов могут провоцировать более сильные краткосрочные колебания, особенно учитывая разъединение рынков. У Банка России из инструментов – ставки/предоставление ликвидности/регуляторные ограничения. Несмотря на это, решение, в правильном направлении, потому как неблагонадежность безналичных евро и доллара для российских экономических агентов (шанс в любой момент потерять ликвидность/актив) несет серьезные риски и эту проблему необходимо будет как-то решать в среднесрочной перспективе... а решается она в основном переходом на иные валюты/инструменты расчетов, отличные от доллара и евро… c Китаем на рубль/юань, с Индией на рубль/рупия и т.п. ... а также минимизацией внешней позиции в валютах евро и доллар.

По-ситуации: рубли продолжают активно возвращаться из наличных, за последний день еще 151.6 млрд руб. и в общей сложности уже 1.16 трлн руб. вернулось и 2.8 трлн рублей ушедших. Очень неплохо улучшается и ситуация с ликвидностью в банковской системе, структурный дефицит ликвидности сократился еще на 0.4 трлн руб. до 1.3 трлн руб., а чистые обязательства банков перед ЦБ с учетом коррсчетов впервые с конца февраля стали отрицательными.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

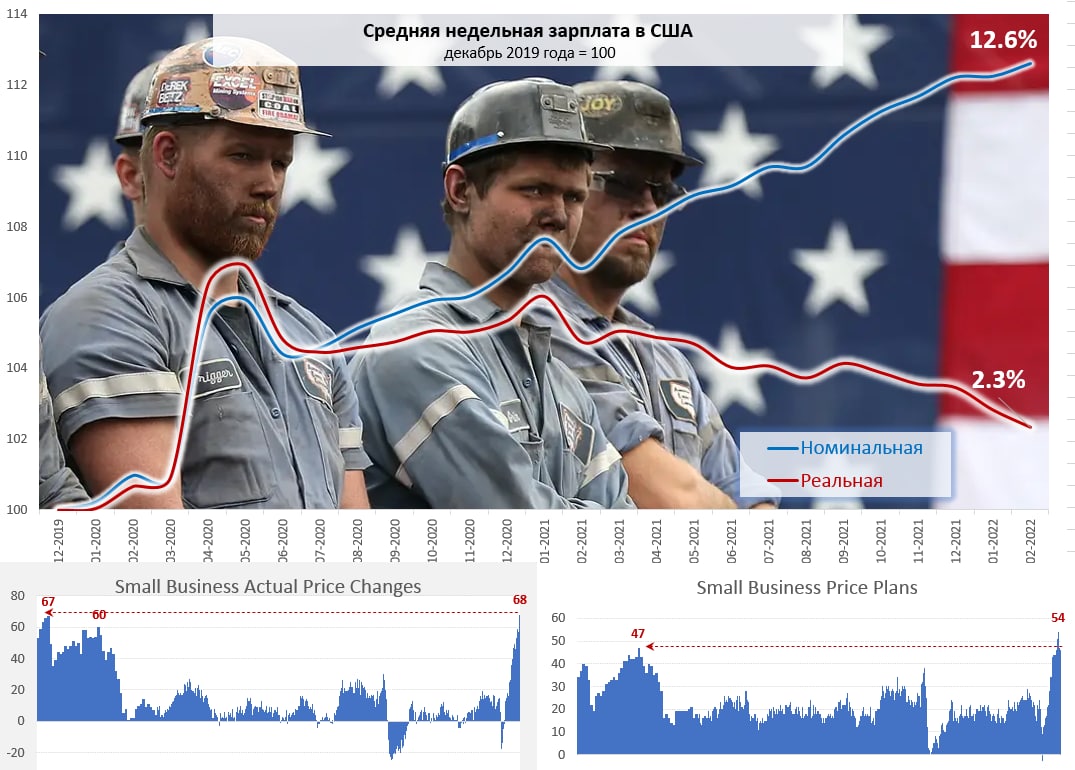

#экономика #США #безработица #инфляция

США: номинальные з/п растут, реальные – падают

Февраль стал очередным месяцем, когда средняя недельная номинальная з/п американцев выросла, а падение реальной лишь ускорилось, в итоге номинальные зарплаты на 12.6% выше уровней декабря 2019 года, а реальные оказались лишь на 2.3% выше. И это при том, что был структурный сдвиг на рынке труда США, когда наиболее сильно сократилась занятость именно среди низкооплачиваемых работников, что само по себе повысило среднюю з/п.

Опросы малого бизнеса показали в феврале, что на крайне высоких уровнях оставалось как количество открытых вакансий, так и компенсации работникам оставались на крайне высоких уровнях, существенно превышающих пики за последние 40-50 лет, но все же чуть ниже недавних максимумов. Малый бизнес планирует активно повышать цены, хотя показатель был ниже ноябрьского рекорда, но на уровне максимумов 1979 года. Зато количество компаний, которые заявили о текущем повышении цен оказалось рекордным за все время ведения статистики с 1973 года. ФРБ Филадельфии зафиксировал рекорд с 1979 года по росту закупочных цен у регионального бизнеса.

Зато подержанные автомобили в США дешевеют второй месяц подряд (при таких ценах на бензин они не особо нужны), но взлет цен на бензин скорее всего сделает мартовскую месячную инфляцию рекордной за много лет.

@truecon

США: номинальные з/п растут, реальные – падают

Февраль стал очередным месяцем, когда средняя недельная номинальная з/п американцев выросла, а падение реальной лишь ускорилось, в итоге номинальные зарплаты на 12.6% выше уровней декабря 2019 года, а реальные оказались лишь на 2.3% выше. И это при том, что был структурный сдвиг на рынке труда США, когда наиболее сильно сократилась занятость именно среди низкооплачиваемых работников, что само по себе повысило среднюю з/п.

Опросы малого бизнеса показали в феврале, что на крайне высоких уровнях оставалось как количество открытых вакансий, так и компенсации работникам оставались на крайне высоких уровнях, существенно превышающих пики за последние 40-50 лет, но все же чуть ниже недавних максимумов. Малый бизнес планирует активно повышать цены, хотя показатель был ниже ноябрьского рекорда, но на уровне максимумов 1979 года. Зато количество компаний, которые заявили о текущем повышении цен оказалось рекордным за все время ведения статистики с 1973 года. ФРБ Филадельфии зафиксировал рекорд с 1979 года по росту закупочных цен у регионального бизнеса.

Зато подержанные автомобили в США дешевеют второй месяц подряд (при таких ценах на бензин они не особо нужны), но взлет цен на бензин скорее всего сделает мартовскую месячную инфляцию рекордной за много лет.

@truecon

{kind=link}

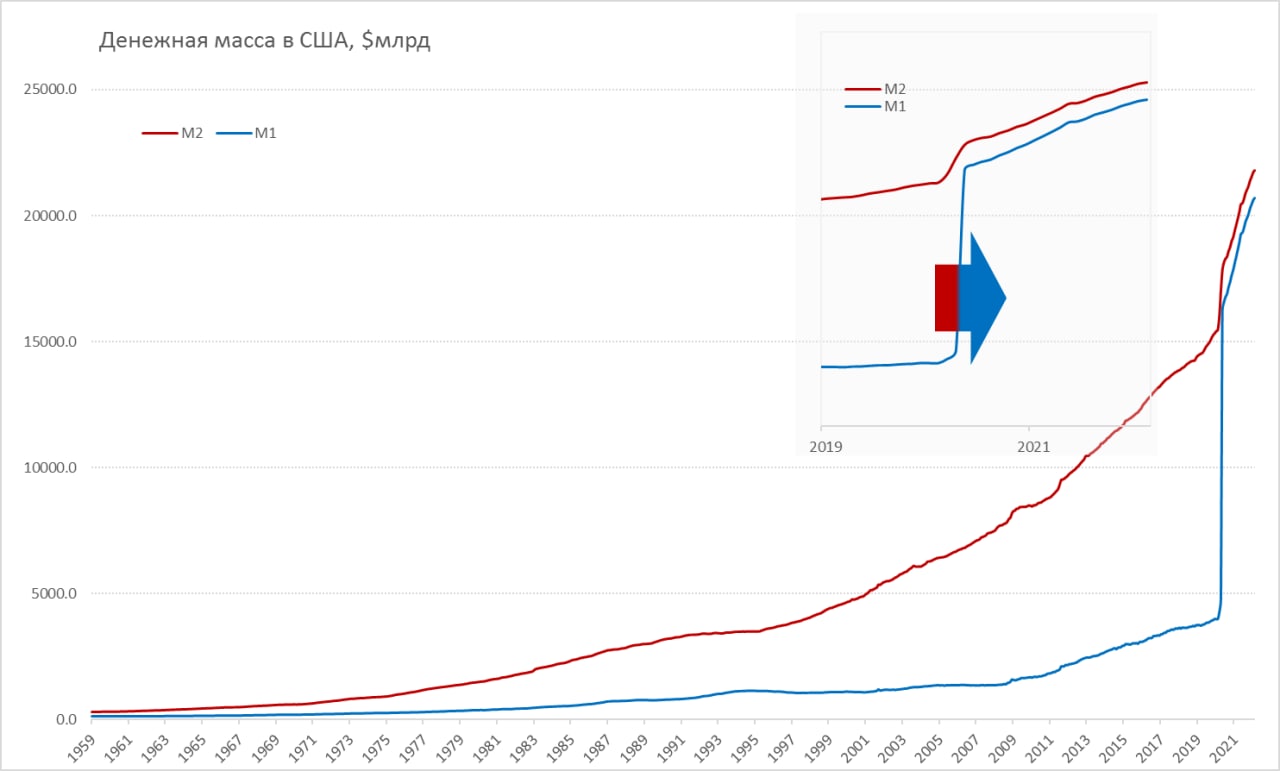

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Не 80%, а 30% ... но это тоже много )

В интернете ходит миф о том, что 80% долларов напечатано за последние 22 месяца, особенно активно это используется в рекламе крипты, уже не первый раз спрашивают на этот счет, потому здесь.

Насколько долларов действительно стало больше с декабря 2019 года:

✔️ Наличные (бумажные) доллары выросли с $1.8 до $2.2 трлн, или на 24%.

✔️Денежная база (наличные и резервы банков) выросла c $3.4 трлн до $6 трлн, или на 76%... здесь правда есть нюанс – обратные РЕПО с ФРС не относятся к денежной базе, т.к. в моменте считаются изъятыми из системы деньгами, но по смыслу это очень мобильные доллары, особенно овернайт РЕПО, вместе с ними рост бы составил 116% (с $3.7 трлн до $8 трлн).

✔️Денежная масса М2 выросла с $15.5 трлн до $21.8 трлн, или на 40%, т.е. в реальности за последние 22 месяца создано почти 30% всех долларов. Но это действительно крайне много и является одной из причин текущей, рекордной за 40 лет инфляции в США.

Миф о 80% зиждется на том, что денежная масса M1 выросла c $4 трлн до $20.7 трлн, т.е. более чем в 5 раз, однако этот рост исключительно методологический, практически все депозиты (срочные), которые ранее относились к M2 были перенесены в M1. Это было сделано по той причине, что они теперь отнесены к более ликвидным средствам (в т.ч. по причине изменения законодательства).

@truecon

Не 80%, а 30% ... но это тоже много )

В интернете ходит миф о том, что 80% долларов напечатано за последние 22 месяца, особенно активно это используется в рекламе крипты, уже не первый раз спрашивают на этот счет, потому здесь.

Насколько долларов действительно стало больше с декабря 2019 года:

✔️ Наличные (бумажные) доллары выросли с $1.8 до $2.2 трлн, или на 24%.

✔️Денежная база (наличные и резервы банков) выросла c $3.4 трлн до $6 трлн, или на 76%... здесь правда есть нюанс – обратные РЕПО с ФРС не относятся к денежной базе, т.к. в моменте считаются изъятыми из системы деньгами, но по смыслу это очень мобильные доллары, особенно овернайт РЕПО, вместе с ними рост бы составил 116% (с $3.7 трлн до $8 трлн).

✔️Денежная масса М2 выросла с $15.5 трлн до $21.8 трлн, или на 40%, т.е. в реальности за последние 22 месяца создано почти 30% всех долларов. Но это действительно крайне много и является одной из причин текущей, рекордной за 40 лет инфляции в США.

Миф о 80% зиждется на том, что денежная масса M1 выросла c $4 трлн до $20.7 трлн, т.е. более чем в 5 раз, однако этот рост исключительно методологический, практически все депозиты (срочные), которые ранее относились к M2 были перенесены в M1. Это было сделано по той причине, что они теперь отнесены к более ликвидным средствам (в т.ч. по причине изменения законодательства).

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации ...

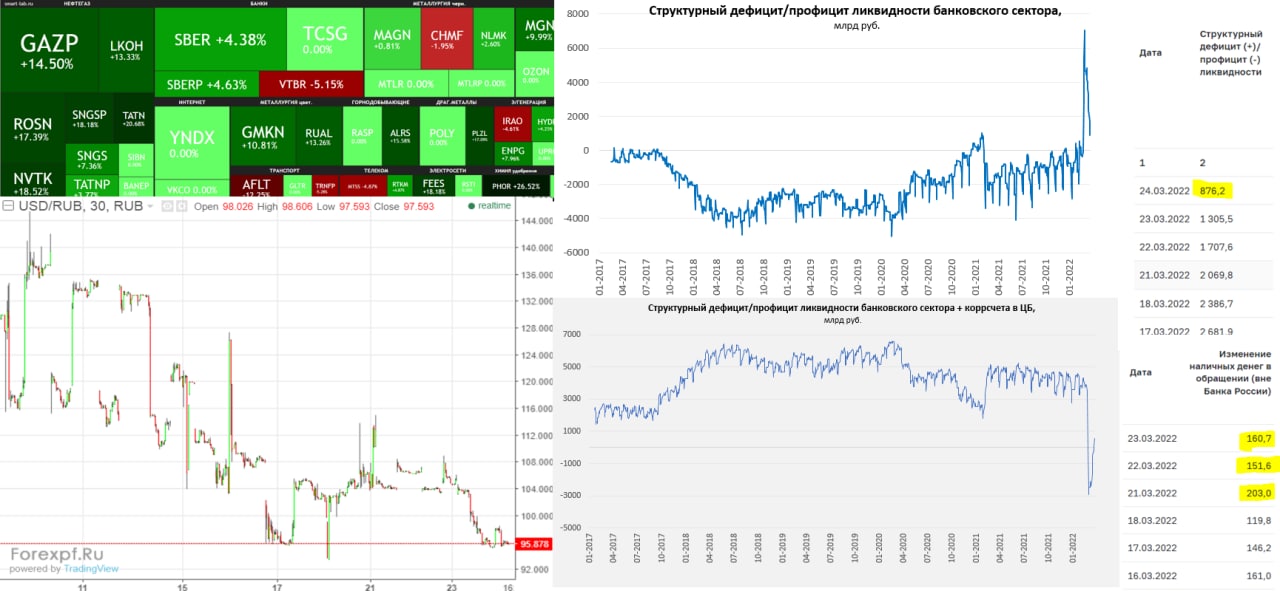

Торги на рынке акций запустились, конечно, нет коротких продаж, есть ограничения и нет нерезидентов, но лиха беда начала... рынок открылся достаточно сильным отскоком, но это первая реакция. Банки и Аэрофлот – слабо, экспортеры - бурно, что вполне логично. По итогам торгов рост индекса составил 4.4%, к вечеру приуныв после утреннего всплеска. Но понятно, что после месячной остановки торгов, что называется «дорвались»... волатильность здесь еще будет.

Стремительно продолжает сокращаться количество наличных рублей в экономике, за день вернулось еще 160.7 млрд руб., всего же вернулось 1.3 трлн руб. из 2.8 трлн руб. убежавших в первые дни – подходим к экватору. Впервые с начала кризиса ликвидности структурный дефицит опустился ниже 1 трлн руб. и составил 876 млрд руб. сократившись в 8 раз с максимумов на уровне 7 трлн руб. 3 марта. Хотя здесь, конечно, правильнее смотреть сейчас с учетом коррсчетов – чистые обязательства банков перед ЦБ ушли еще дальше в отрицательную область -0.6 трлн руб. Ситуация системно улучшается, банки постепенно отказываются от дорогой ликвидности ЦБ и начали снижать ставки по депозитам.

Рубль стабилизировался в районе 95-100 руб./долл., в принципе широкий диапазон 90-110 руб./долл. остается актуальным.

Великобритания ввела новый пакет ограничений, весь список здесь, но влияние ограничений тем сильнее, чем больше взаимосвязей... в случае с UK думается мы там, где что они там делают практически фиолетово.

P.S.: Из физлиц Герман Греф и Олег Тиньков (лайт). Среди организаций - Альфа-Банк, Алроса, Газпромбанк, Русгидро, Россельхозбанк, РЖД, Совкомфлот.]

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

По ситуации ...

Торги на рынке акций запустились, конечно, нет коротких продаж, есть ограничения и нет нерезидентов, но лиха беда начала... рынок открылся достаточно сильным отскоком, но это первая реакция. Банки и Аэрофлот – слабо, экспортеры - бурно, что вполне логично. По итогам торгов рост индекса составил 4.4%, к вечеру приуныв после утреннего всплеска. Но понятно, что после месячной остановки торгов, что называется «дорвались»... волатильность здесь еще будет.

Стремительно продолжает сокращаться количество наличных рублей в экономике, за день вернулось еще 160.7 млрд руб., всего же вернулось 1.3 трлн руб. из 2.8 трлн руб. убежавших в первые дни – подходим к экватору. Впервые с начала кризиса ликвидности структурный дефицит опустился ниже 1 трлн руб. и составил 876 млрд руб. сократившись в 8 раз с максимумов на уровне 7 трлн руб. 3 марта. Хотя здесь, конечно, правильнее смотреть сейчас с учетом коррсчетов – чистые обязательства банков перед ЦБ ушли еще дальше в отрицательную область -0.6 трлн руб. Ситуация системно улучшается, банки постепенно отказываются от дорогой ликвидности ЦБ и начали снижать ставки по депозитам.

Рубль стабилизировался в районе 95-100 руб./долл., в принципе широкий диапазон 90-110 руб./долл. остается актуальным.

Великобритания ввела новый пакет ограничений, весь список здесь, но влияние ограничений тем сильнее, чем больше взаимосвязей... в случае с UK думается мы там, где что они там делают практически фиолетово.

P.S.: Из физлиц Герман Греф и Олег Тиньков (лайт). Среди организаций - Альфа-Банк, Алроса, Газпромбанк, Русгидро, Россельхозбанк, РЖД, Совкомфлот.]

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Новая порция ограничений от США, помимо сотен физлиц и компаний ОПК Минфин США решил попытаться наложить ограничения на операции с золотом, которое находится в резервах ЦБ.

На самом деле золотой запас - это по большей части обеспечение он практически недвижим (с точки зрения трансграничных операций), учитывая невозможность операций с долларом/евро продать его за доллары/евро итак нельзя. А за рубли на внутреннем рынке никто особо помешать не может (если уж очень нужно потом поставить вовне, но вряд ли это понадобится).

В 2021 году Россия добыла 346 тонн золота, тонна стоит по текущим ценам около $63 млн, что равноценно ~$22 млрд, что позволяет условно "своповать" вовне и внутри без каких либо проблем.

P.S.: Одновременно продолжающиеся ограничения указывают на то, что открывать рынок на отток капитала нам не стоит еще долго.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

На самом деле золотой запас - это по большей части обеспечение он практически недвижим (с точки зрения трансграничных операций), учитывая невозможность операций с долларом/евро продать его за доллары/евро итак нельзя. А за рубли на внутреннем рынке никто особо помешать не может (если уж очень нужно потом поставить вовне, но вряд ли это понадобится).

В 2021 году Россия добыла 346 тонн золота, тонна стоит по текущим ценам около $63 млн, что равноценно ~$22 млрд, что позволяет условно "своповать" вовне и внутри без каких либо проблем.

P.S.: Одновременно продолжающиеся ограничения указывают на то, что открывать рынок на отток капитала нам не стоит еще долго.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

U.S. Department of the Treasury

U.S. Treasury Sanctions Russia’s Defense-Industrial Base, the Russian Duma and Its Members, and Sberbank CEO

New Guidance Issued to Continue to Blunt Central Bank’s Ability to Deploy International Reserves, Including Gold WASHINGTON – Today, in its latest action to impose severe costs on the Russian Federation for its illegal, unwarranted, and baseless war against…

Forwarded from Банк России

📌 Банк России принял решение проводить торги на Московской Бирже 25 марта 2022 года в следующем режиме:

- облигациями федерального займа в режиме основных торгов в период с 9:50 до 18:50 мск (9:50 — 10:00 мск аукцион открытия, 10:00 — 18:40 мск торговый период, 18:40 — 18:50 мск аукцион закрытия), а также с 9:30 до 19:00 мск в режиме переговорных сделок / режиме переговорных сделок с ЦК. Кроме того, будут проводиться торги фьючерсными контрактами на корзину ОФЗ, а также на индекс RGBI (индекс государственных облигаций Московской Биржи);

- 33 акциями, входящими в индекс Московской Биржи (IMOEX), в период с 9:50 до 14:00 мск. По указанным бумагам будет установлен запрет коротких продаж;

- иными акциями, за исключением включенных в индекс Московской биржи, корпоративными облигациями, еврооблигациями, суверенными еврооблигациями Российской Федерации, региональными и муниципальными облигациями, а также иными срочными контрактами — в режиме переговорных сделок / режиме переговорных сделок с ЦК;

- торги на срочном рынке контрактами на индекс Московской биржи и отдельные акции, входящие в индекс Московской биржи, будут проводиться в период с 10:00 до 14:00 мск в обычном режиме.

По остальным инструментам торги на Московской бирже пройдут в режиме, аналогичном установленному на 24 марта. Режим работы Московской Биржи на последующие дни будет объявлен позднее.

- облигациями федерального займа в режиме основных торгов в период с 9:50 до 18:50 мск (9:50 — 10:00 мск аукцион открытия, 10:00 — 18:40 мск торговый период, 18:40 — 18:50 мск аукцион закрытия), а также с 9:30 до 19:00 мск в режиме переговорных сделок / режиме переговорных сделок с ЦК. Кроме того, будут проводиться торги фьючерсными контрактами на корзину ОФЗ, а также на индекс RGBI (индекс государственных облигаций Московской Биржи);

- 33 акциями, входящими в индекс Московской Биржи (IMOEX), в период с 9:50 до 14:00 мск. По указанным бумагам будет установлен запрет коротких продаж;

- иными акциями, за исключением включенных в индекс Московской биржи, корпоративными облигациями, еврооблигациями, суверенными еврооблигациями Российской Федерации, региональными и муниципальными облигациями, а также иными срочными контрактами — в режиме переговорных сделок / режиме переговорных сделок с ЦК;

- торги на срочном рынке контрактами на индекс Московской биржи и отдельные акции, входящие в индекс Московской биржи, будут проводиться в период с 10:00 до 14:00 мск в обычном режиме.

По остальным инструментам торги на Московской бирже пройдут в режиме, аналогичном установленному на 24 марта. Режим работы Московской Биржи на последующие дни будет объявлен позднее.

#Россия #ставки #банки #рубль

Экватор ...

Более половины рублей ушедших в наличные к текущему моменту вернулись обратно (за период панического ухода в «кэш» объем наличности вырос на 2.8 трлн руб.), вчера из наличных вернулось еще 164.6 млрд руб., т.е. всего с начала возврата уже 1.48 трлн руб. На том фоне структурный дефицит ликвидности сократился до 0.6 трлн руб., а позиция банков с ЦБ с учетом обязательных резервов выросла до +0.65 трлн руб. В целом тенденции продолжаются и достаточно равномерно.

Рубль остается в диапазоне 90-100 руб./долл., на оффшоре дефицит рублей рассосался и ставки привлечения снизились до 25-40%, потому курс стал чуть повыше курса на ММВБ около 98 руб./долл. Но на ММВБ явно присутствует давление в сторону укрепления рубля дальше на фоне продолжения притока экспортной валютной выручки 93 руб./долл. Акции отторговались со снижением -3.7%, понятно, что ликвидность не такая высокая, но нисходящий дрейф после первой волны эйфории вполне вероятен. Рынок ОФЗ без сильных изменений 13-17% годовых, свопы на ключевую ставку 20-25% годовых.

Банк России увеличит сроки предоставления ликвидности до 90 дней, что в принципе снимет часть напряжения на денежном рынке. В то же время, деньги ЦБ для банков уже дорогие, по мере возвращения кэша и активных операций они будут от них отказываться. Депозитарий Clearstream Banking заблокировал счет Национального расчетного депозитария (НРД) до решения регулятора Люксембурга (правда и до этой новости он не проводил операции) – это означает, что пока выплаты в пользу российских инвесторов через НРД остаются замороженными.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Экватор ...

Более половины рублей ушедших в наличные к текущему моменту вернулись обратно (за период панического ухода в «кэш» объем наличности вырос на 2.8 трлн руб.), вчера из наличных вернулось еще 164.6 млрд руб., т.е. всего с начала возврата уже 1.48 трлн руб. На том фоне структурный дефицит ликвидности сократился до 0.6 трлн руб., а позиция банков с ЦБ с учетом обязательных резервов выросла до +0.65 трлн руб. В целом тенденции продолжаются и достаточно равномерно.

Рубль остается в диапазоне 90-100 руб./долл., на оффшоре дефицит рублей рассосался и ставки привлечения снизились до 25-40%, потому курс стал чуть повыше курса на ММВБ около 98 руб./долл. Но на ММВБ явно присутствует давление в сторону укрепления рубля дальше на фоне продолжения притока экспортной валютной выручки 93 руб./долл. Акции отторговались со снижением -3.7%, понятно, что ликвидность не такая высокая, но нисходящий дрейф после первой волны эйфории вполне вероятен. Рынок ОФЗ без сильных изменений 13-17% годовых, свопы на ключевую ставку 20-25% годовых.

Банк России увеличит сроки предоставления ликвидности до 90 дней, что в принципе снимет часть напряжения на денежном рынке. В то же время, деньги ЦБ для банков уже дорогие, по мере возвращения кэша и активных операций они будут от них отказываться. Депозитарий Clearstream Banking заблокировал счет Национального расчетного депозитария (НРД) до решения регулятора Люксембурга (правда и до этой новости он не проводил операции) – это означает, что пока выплаты в пользу российских инвесторов через НРД остаются замороженными.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

❗️5000 за грамм - означает "курс покупки" около 80 руб./долл. при текущей стоимости золота $1958 за унцию.

Скорее всего решение это направлено на поддержку рынка и золотодобытчиков

🏛 Банк России с 28 марта 2022 года будет покупать золото у кредитных организаций по фиксированной цене.

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное функционирование золотодобывающей отрасли. После 30 июня цена покупки золота может быть уточнена.

https://yangx.top/centralbank_russia/139

Скорее всего решение это направлено на поддержку рынка и золотодобытчиков

🏛 Банк России с 28 марта 2022 года будет покупать золото у кредитных организаций по фиксированной цене.

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное функционирование золотодобывающей отрасли. После 30 июня цена покупки золота может быть уточнена.

https://yangx.top/centralbank_russia/139

Telegram

Банк России

🏛 Банк России с 28 марта 2022 года будет покупать золото у кредитных организаций по фиксированной цене.

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное…

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное…

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Распродажа гособлигаций США в разгаре

ФРС пока продолжает сворачивать покупки, но баланс еще инерционно подрастает $8.96 трлн. Это пока не так интересно, по крайней мере пока мы не увидим уверенного сокращения активов ФРС. На неделе сразу ряд руководителей федеральных резервных банков заявили о необходимости повышения ставки на 0.5%, но, если «ястребы» Дж. Буллард (Сент-Луис) и Л. Местер (Кливленд) здесь на своей волне, то теперь уже повысить ставку в мае на полпроцента готовы и «голуби» М.Дэйли (Филадельфия) и Ч.Эванс (Чикаго), а за ними и Дж.Уильямс (Нью-Йорк).... пытаясь догонять.

Ряд экспертов задается вопросами, как будет выкарабкиваться ФРС из «ямы, которую сама для себя выкопала» и готова ли она пойти на то, чтобы ценой рецессии остановить развитие инфляции. На этом фоне банки пошли повышать прогнозы по ставкам: BoFA теперь ждет два подряд повышения ставки на 50 б.п., Citi ждет сразу 4 подряд повышения ставки на 50 б.п. Рыночные ожидания ставки на конец года по фьючерсам 2.5-2.75%.

А рынки стремительно распродают трежерис, доходность которых улетела выше 2.5% на всей кривой срочностью 3-10 лет, ликвидность рынка госдолга низкая, волатильность снова растет. Мало того, доходность пятилетних бумаг практически догнала 30-тилетние – спред лишь 2 б.п., что стало минимальным значением c 2006 года, но тогда ФРС уже завершала цикл повышения ставок, а сейчас только начинает.

Рынок делает работу за ФРС, ужесточая денежно-кредитные условия, а сама ФРС плетется в хвосте поезда, рынки сигнализируют, что монетарные власти способны на большее... а сама ФРС все больше теряет контроль над рыночными ставками и ожиданиями. Нюанс в том, что, несмотря на рост доходности гособлигаций США, это практически не приводит к росту реальных ставок, т.к. растут и инфляционные ожидания рынка, годовые уже 6.3%, двухлетние 5%...

Одновременно растут рисковые активы и снижаются спреды мусорных бумаг и трежерис - инвесторы не верят в способность ФРС быть жесткой ...

@truecon

Распродажа гособлигаций США в разгаре

ФРС пока продолжает сворачивать покупки, но баланс еще инерционно подрастает $8.96 трлн. Это пока не так интересно, по крайней мере пока мы не увидим уверенного сокращения активов ФРС. На неделе сразу ряд руководителей федеральных резервных банков заявили о необходимости повышения ставки на 0.5%, но, если «ястребы» Дж. Буллард (Сент-Луис) и Л. Местер (Кливленд) здесь на своей волне, то теперь уже повысить ставку в мае на полпроцента готовы и «голуби» М.Дэйли (Филадельфия) и Ч.Эванс (Чикаго), а за ними и Дж.Уильямс (Нью-Йорк).... пытаясь догонять.

Ряд экспертов задается вопросами, как будет выкарабкиваться ФРС из «ямы, которую сама для себя выкопала» и готова ли она пойти на то, чтобы ценой рецессии остановить развитие инфляции. На этом фоне банки пошли повышать прогнозы по ставкам: BoFA теперь ждет два подряд повышения ставки на 50 б.п., Citi ждет сразу 4 подряд повышения ставки на 50 б.п. Рыночные ожидания ставки на конец года по фьючерсам 2.5-2.75%.

А рынки стремительно распродают трежерис, доходность которых улетела выше 2.5% на всей кривой срочностью 3-10 лет, ликвидность рынка госдолга низкая, волатильность снова растет. Мало того, доходность пятилетних бумаг практически догнала 30-тилетние – спред лишь 2 б.п., что стало минимальным значением c 2006 года, но тогда ФРС уже завершала цикл повышения ставок, а сейчас только начинает.

Рынок делает работу за ФРС, ужесточая денежно-кредитные условия, а сама ФРС плетется в хвосте поезда, рынки сигнализируют, что монетарные власти способны на большее... а сама ФРС все больше теряет контроль над рыночными ставками и ожиданиями. Нюанс в том, что, несмотря на рост доходности гособлигаций США, это практически не приводит к росту реальных ставок, т.к. растут и инфляционные ожидания рынка, годовые уже 6.3%, двухлетние 5%...

Одновременно растут рисковые активы и снижаются спреды мусорных бумаг и трежерис - инвесторы не верят в способность ФРС быть жесткой ...

@truecon

{kind=link}

Forwarded from Банк России

📌 Банк России принял решение проводить торги на Московской Бирже 28.03.2022 в следующем режиме:

📍облигациями федерального займа в режиме основных торгов в период с 9:50 до 18:50 мск, а также с 9:30 до 19:00 мск в режиме переговорных сделок / режиме переговорных сделок с ЦК (далее — РПС);

📍российскими акциями, российскими корпоративными облигациями и российскими региональными и муниципальными облигациями с 09:50 до 13:50 мск, а также в РПС в период с 9:30 до 14:00 мск. По таким инструментам установлен запрет коротких продаж.

📍иностранными акциями и иными облигациями в РПС в период с 9:30 до 19:00 мск;

📍срочными контрактами на акции, по которым в обычном режиме проводятся торги базовым активом, в период с 10:00 до 14:00 мск в обычном режиме, далее в адресном режиме;

📍срочными контрактами на валютные и товарные инструменты, включая зеркальные контракты на поставочные фьючерсы с оригинальных площадок, контрактами на инвестиционные паи SPDR S&P 500 ETF Trust, фьючерсом на Индекс московской недвижимости ДомКлик, фьючерсами на корзину ОФЗ, индексными и процентными инструментами, с 10:00 до 18:45 мск.

По остальным инструментам торги на Московской Бирже пройдут в режиме, аналогичном установленному на 25 марта.

Режим работы Московской Биржи на последующие дни будет объявлен позднее.

📍облигациями федерального займа в режиме основных торгов в период с 9:50 до 18:50 мск, а также с 9:30 до 19:00 мск в режиме переговорных сделок / режиме переговорных сделок с ЦК (далее — РПС);

📍российскими акциями, российскими корпоративными облигациями и российскими региональными и муниципальными облигациями с 09:50 до 13:50 мск, а также в РПС в период с 9:30 до 14:00 мск. По таким инструментам установлен запрет коротких продаж.

📍иностранными акциями и иными облигациями в РПС в период с 9:30 до 19:00 мск;

📍срочными контрактами на акции, по которым в обычном режиме проводятся торги базовым активом, в период с 10:00 до 14:00 мск в обычном режиме, далее в адресном режиме;

📍срочными контрактами на валютные и товарные инструменты, включая зеркальные контракты на поставочные фьючерсы с оригинальных площадок, контрактами на инвестиционные паи SPDR S&P 500 ETF Trust, фьючерсом на Индекс московской недвижимости ДомКлик, фьючерсами на корзину ОФЗ, индексными и процентными инструментами, с 10:00 до 18:45 мск.

По остальным инструментам торги на Московской Бирже пройдут в режиме, аналогичном установленному на 25 марта.

Режим работы Московской Биржи на последующие дни будет объявлен позднее.

#экономика #инфляция #доллар #ФРС #долг #ставки #ликвидность

Про неРезервные «резервные» валюты ... и не только

После отказа от обеспечения золотом и перехода к необеспеченным деньгам, спустя десятилетие инфляционной турбулентности, за которое покупательная способность того же доллара снизилась вдвое, мировая экономика пришла к определенной модели обеспечения доверия к фиатным деньгам и резервным валютам, смысловыми основами которых были: гарантии возвратности, или защиты права собственности (характерно для резервных валют), а также поддержание предсказуемой и предопределенной ценности и покупательной способности (инфляционное таргетирование). То, что в реальности происходит сейчас подрывает и первое, и второе.

✔️ Гарантии возвратности фактически обеспечены жестким обеспечением защиты права собственности, ликвидности, свободы обращения и обмена и т.п. Здесь еще можно много написать, но основная суть в том, что держатель резервной валюты может практически в любой момент с минимальными транзакционными издержками обменять данные деньги на другие валюты, товары, либо активы и их свободно перемещать. Последние действия стран G7 нанесли по этой основе сейчас мощнейший удар, подрывая резервную функцию денег.

Кто гарантирует, что, окажись завтра Китай в ситуации шока платежного баланса, США (находящаяся с ним в долгосрочной геополитической конкуренции) не решит «подтолкнуть их в пропасть» и заморозить резервы под предлогом, например, ситуации с уйгурами, Тибетом и т.п.? А кто сказал, что то же самое не может быть сделано с Саудовской Аравией, от поставок нефти из которой Америка практически отвязалась? Защитой здесь являются только неприемлемые издержки для самой Америки от такого шага, у Китая позиция более защищенная, у саудитов – менее. При этом, резервы, как инструмент утилизации избыточных экспортных доходов (занижения курса) никуда не денутся.

✔️ Поддержание покупательной способности фактически обеспечивалось переходом к инфляционному таргетированию, как инструменту обеспечения долгосрочной устойчивости. Которое, на самом деле предполагает не только независимость политики центрального банка как монетарного института, имеющего монопольное право на эмиссию и его базовой цели – таргетирования инфляции, но и ... да поддержание фискальной дисциплины, т.к. монетарная и фискальная функция – это две стороны одной медали. Монетарная и фискальная функция глубоко взаимосвязаны и взаимозаменяемы, их разделение необходимо лишь с точки зрения недопущения конфликта интересов – это элемент выработанной за многие десятилетия системы сдержек и противовесов. В цикле глобализации и структурно снижающейся инфляции в развитых странах понимание этого подтёрлось... и та и другая политики стали достаточно разнузданными... первые последствия этого мы видим сейчас. Но это отдельная долгая история... суть в том, что возможность поддержания покупательной способности основных резервных валют сейчас под большим вопросом, а инфляция кратно, а именно в 4-5 раз превысит целевые уровни ФРС/ЕЦБ/Банка Англии и пр.

Конечно, краткосрочная инфляция может быть не так важна, краткосрочный импульс может быстро затихнуть. Но центральные банки (эмитенты резервных валют) сильно отстали и это очевидно, а инфляционные волны накатывают одна за другой без остановки ... Мало того, ЦБ возможно уже не имеют места для маневра, из-за огромных накопленных дисбалансов (торговых, фискальных, структурных – отражающихся в расслоении и т.п.), чтобы погасить инфляцию без жесткой рецессии и их выбор здесь неочевиден....

Про неРезервные «резервные» валюты ... и не только

После отказа от обеспечения золотом и перехода к необеспеченным деньгам, спустя десятилетие инфляционной турбулентности, за которое покупательная способность того же доллара снизилась вдвое, мировая экономика пришла к определенной модели обеспечения доверия к фиатным деньгам и резервным валютам, смысловыми основами которых были: гарантии возвратности, или защиты права собственности (характерно для резервных валют), а также поддержание предсказуемой и предопределенной ценности и покупательной способности (инфляционное таргетирование). То, что в реальности происходит сейчас подрывает и первое, и второе.

✔️ Гарантии возвратности фактически обеспечены жестким обеспечением защиты права собственности, ликвидности, свободы обращения и обмена и т.п. Здесь еще можно много написать, но основная суть в том, что держатель резервной валюты может практически в любой момент с минимальными транзакционными издержками обменять данные деньги на другие валюты, товары, либо активы и их свободно перемещать. Последние действия стран G7 нанесли по этой основе сейчас мощнейший удар, подрывая резервную функцию денег.

Кто гарантирует, что, окажись завтра Китай в ситуации шока платежного баланса, США (находящаяся с ним в долгосрочной геополитической конкуренции) не решит «подтолкнуть их в пропасть» и заморозить резервы под предлогом, например, ситуации с уйгурами, Тибетом и т.п.? А кто сказал, что то же самое не может быть сделано с Саудовской Аравией, от поставок нефти из которой Америка практически отвязалась? Защитой здесь являются только неприемлемые издержки для самой Америки от такого шага, у Китая позиция более защищенная, у саудитов – менее. При этом, резервы, как инструмент утилизации избыточных экспортных доходов (занижения курса) никуда не денутся.

✔️ Поддержание покупательной способности фактически обеспечивалось переходом к инфляционному таргетированию, как инструменту обеспечения долгосрочной устойчивости. Которое, на самом деле предполагает не только независимость политики центрального банка как монетарного института, имеющего монопольное право на эмиссию и его базовой цели – таргетирования инфляции, но и ... да поддержание фискальной дисциплины, т.к. монетарная и фискальная функция – это две стороны одной медали. Монетарная и фискальная функция глубоко взаимосвязаны и взаимозаменяемы, их разделение необходимо лишь с точки зрения недопущения конфликта интересов – это элемент выработанной за многие десятилетия системы сдержек и противовесов. В цикле глобализации и структурно снижающейся инфляции в развитых странах понимание этого подтёрлось... и та и другая политики стали достаточно разнузданными... первые последствия этого мы видим сейчас. Но это отдельная долгая история... суть в том, что возможность поддержания покупательной способности основных резервных валют сейчас под большим вопросом, а инфляция кратно, а именно в 4-5 раз превысит целевые уровни ФРС/ЕЦБ/Банка Англии и пр.

Конечно, краткосрочная инфляция может быть не так важна, краткосрочный импульс может быстро затихнуть. Но центральные банки (эмитенты резервных валют) сильно отстали и это очевидно, а инфляционные волны накатывают одна за другой без остановки ... Мало того, ЦБ возможно уже не имеют места для маневра, из-за огромных накопленных дисбалансов (торговых, фискальных, структурных – отражающихся в расслоении и т.п.), чтобы погасить инфляцию без жесткой рецессии и их выбор здесь неочевиден....

{kind=link}

...Юань, кстати, ни первую ни вторую резервную функцию тоже в достаточной мере не реализует. Коррозия доллара, да и евро как резервных валют тоже уже не вполне позволяет их считать таковыми (по сути, не по факту – здесь с видимыми альтернативами проблемы), т.к. они не обеспечивают резервной функции, а скорее перешли в режим агрессивной эксплуатации резервной функции в условиях отсутствия явных альтернатив. Если визуализировать немного ситуацию – то даже при вероятности заморозки резервов 5% в разрезе 5-10 лет – вмененная стоимость этого риска не такая уж и малая, а если добавить к этому отклонение инфляции от целей... И в этом смысле мы уверенно движемся миру, когда «резервные» валюты по факту свой роли не выполняют... по крайней мере они все меньше соответствуют сути резервирования. Правда и объективных альтернатив то фактически нет ... но, если речь идет о деглобализации – то и резервы в таком объеме уже не нужны, бурный рост валютных резервов – это одно из следствий интеграционных процессов в мировой экономике...

...Стратег Credit Suisse на этом фоне пишет о Bretton Woods III и commodity-based currencies... Bretton Woods III действительно начинает маячить на горизонте, если ФРС/ЕЦБ не удержат ситуацию с инфляцией под контролем. Относительно commodity-based currencies вопрос неоднозначен, потому как:

1️⃣ во-первых они, конечно, могут быть интересны для импортеров ресурсов (Китай, Индия и т.п.) ... но значимые профициты как раз у экспортеров ресурсов – им то такие валюты в резервы не нужны, т.к. они процикличны, а им нужна обратная история;

2️⃣ во-вторых commodities волатильны (могут за короткий период вырасти на 50% и упасть на 50%), доллар и евро, конечно тоже гуляют исторически на десятки процентов, но за годы, а не за месяцы;

3️⃣ в-третьих валюта основанная исключительно на commodities предполагала бы падение доллара к ней на 97-98% за последние полвека и на 80% за 20 последних лет – это очень глубоко дефляционный инструмент, хотя для «резервов», конечно сохранение стоимости хорошо )));

4️⃣ в-четвертых – защиту от шоков финансового счета, а они наиболее интенсивны, она не даст. Частичное обеспечение – возможно, но собственно страны это делают и так, формируя запасы наиболее значимых для себя ресурсов на своей территории (нефть, газ, металлы и т.п.).

Это не значит, что commodity-based currencies не имеют права на жизнь, но нужно понимать их все недостатки в чистом виде.

Крупные игроки это уже осознают... глава Blackrock (активы по управлением $10 трлн) говорит о «поворотном моменте в геополитике, макроэкономике и на рынках капитала» и долгосрочных структурных изменениях, которые, по его мнению, будут заключаться в деглобализации, инфляции и энергетическом переходе:

✔️ пересмотр правительствами и компаниями внешней зависимости и потребность в размещении производственных мощностей (пандемия уже запустила этот процесс) ближе к потребительским рынкам;

✔️ крупномасштабная переориентация будет по своей сути инфляционной в связи со значительными издержками;

✔️ центральные банки должны выбрать «жить в условиях более высокой инфляции» или замедлить экономический рост»;

✔️ страны будут пересматривать свою валютную зависимость (в контексте цифровых валют);

И стоит заметить, что это говорит далеко не Д.Трамп, а Л.Финк, по его мнению выиграют от этого всего Мексика, Бразилия, США (ориентация на потребительский рынок Америки) и Юго-Восточная Азия (ориентация на рынок Китая/Индии)... а вот Европы в этих ожиданиях просто нет.

В любом случае, мировая финансовая архитектура пришла в движение, раз в 30-50 лет она претерпевает серьезные изменения и это время, похоже, пришло...

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

...Стратег Credit Suisse на этом фоне пишет о Bretton Woods III и commodity-based currencies... Bretton Woods III действительно начинает маячить на горизонте, если ФРС/ЕЦБ не удержат ситуацию с инфляцией под контролем. Относительно commodity-based currencies вопрос неоднозначен, потому как:

1️⃣ во-первых они, конечно, могут быть интересны для импортеров ресурсов (Китай, Индия и т.п.) ... но значимые профициты как раз у экспортеров ресурсов – им то такие валюты в резервы не нужны, т.к. они процикличны, а им нужна обратная история;

2️⃣ во-вторых commodities волатильны (могут за короткий период вырасти на 50% и упасть на 50%), доллар и евро, конечно тоже гуляют исторически на десятки процентов, но за годы, а не за месяцы;

3️⃣ в-третьих валюта основанная исключительно на commodities предполагала бы падение доллара к ней на 97-98% за последние полвека и на 80% за 20 последних лет – это очень глубоко дефляционный инструмент, хотя для «резервов», конечно сохранение стоимости хорошо )));

4️⃣ в-четвертых – защиту от шоков финансового счета, а они наиболее интенсивны, она не даст. Частичное обеспечение – возможно, но собственно страны это делают и так, формируя запасы наиболее значимых для себя ресурсов на своей территории (нефть, газ, металлы и т.п.).

Это не значит, что commodity-based currencies не имеют права на жизнь, но нужно понимать их все недостатки в чистом виде.

Крупные игроки это уже осознают... глава Blackrock (активы по управлением $10 трлн) говорит о «поворотном моменте в геополитике, макроэкономике и на рынках капитала» и долгосрочных структурных изменениях, которые, по его мнению, будут заключаться в деглобализации, инфляции и энергетическом переходе:

✔️ пересмотр правительствами и компаниями внешней зависимости и потребность в размещении производственных мощностей (пандемия уже запустила этот процесс) ближе к потребительским рынкам;

✔️ крупномасштабная переориентация будет по своей сути инфляционной в связи со значительными издержками;

✔️ центральные банки должны выбрать «жить в условиях более высокой инфляции» или замедлить экономический рост»;

✔️ страны будут пересматривать свою валютную зависимость (в контексте цифровых валют);

И стоит заметить, что это говорит далеко не Д.Трамп, а Л.Финк, по его мнению выиграют от этого всего Мексика, Бразилия, США (ориентация на потребительский рынок Америки) и Юго-Восточная Азия (ориентация на рынок Китая/Индии)... а вот Европы в этих ожиданиях просто нет.

В любом случае, мировая финансовая архитектура пришла в движение, раз в 30-50 лет она претерпевает серьезные изменения и это время, похоже, пришло...

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации ...

С возвратом рублевой наличности динамика в целом остается прежней – еще 164 млрд руб. за день ушли из наличных, итого 1.65 трлн руб. вернулось из 2.8 трлн руб. убежавших в кэш. Структурный дефицит ликвидности вырос с 0.6 трлн руб. до 1.5 трлн руб., что обусловлено налоговыми платежами в бюджет в конце месяца.

Налоговые выплаты вместе с притоком валютной выручки, видимо, толкнули курс доллара на Мосбирже дальше вниз, т.к. курс сейчас в основном определяют импорт и экспорт, а рынок капитала прикрыт... в итоге доллар провалился ниже 90 руб./долл, курс евро ниже 100 руб./евро. На оффшорном рынке рубль тоже укрепился, но спред сохраняется и доллар стоил 96 руб./долл. Рублевые ставки в оффшоре присели достаточно сильно и сейчас ниже 30% годовых, т.е. большого дефицита рублей нет.

Акции, после разрешения торгов всеми бумагами чуть просели – индекс МосБиржи -2.15% (думается это еще не предел), открывшиеся торги на рынке корпоративных облигаций особых сюрпризов не принесли и большой премии к ОФЗ не дают, но ликвидность там в общем-то практически отсутствует, ОФЗ примерно там же где и были – особых изменений нет 13%-17% годовых.

Интрига с оплатой за газ в рублях, в РФ еще пока не приняли решение как именно это будет делаться, а G7 уже заявила, что оплачивать газ в рублях не будут. Минэк Германии заявил о том, что G7 готовы к остановке газа (из 27 стран ЕС только 3 входят в G7, правда крупнейшие Германия, Франция и Италия – около половины всего потребления газа в ЕС). Интересно, что цены на газ особо не отреагировали...не верят? Правда французы уже придумали как отказываться: свести к минимуму отопление, ограничить работу кондиционеров, освещение, а также чаще отключать энергоемкие предприятия...

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

По ситуации ...

С возвратом рублевой наличности динамика в целом остается прежней – еще 164 млрд руб. за день ушли из наличных, итого 1.65 трлн руб. вернулось из 2.8 трлн руб. убежавших в кэш. Структурный дефицит ликвидности вырос с 0.6 трлн руб. до 1.5 трлн руб., что обусловлено налоговыми платежами в бюджет в конце месяца.

Налоговые выплаты вместе с притоком валютной выручки, видимо, толкнули курс доллара на Мосбирже дальше вниз, т.к. курс сейчас в основном определяют импорт и экспорт, а рынок капитала прикрыт... в итоге доллар провалился ниже 90 руб./долл, курс евро ниже 100 руб./евро. На оффшорном рынке рубль тоже укрепился, но спред сохраняется и доллар стоил 96 руб./долл. Рублевые ставки в оффшоре присели достаточно сильно и сейчас ниже 30% годовых, т.е. большого дефицита рублей нет.

Акции, после разрешения торгов всеми бумагами чуть просели – индекс МосБиржи -2.15% (думается это еще не предел), открывшиеся торги на рынке корпоративных облигаций особых сюрпризов не принесли и большой премии к ОФЗ не дают, но ликвидность там в общем-то практически отсутствует, ОФЗ примерно там же где и были – особых изменений нет 13%-17% годовых.

Интрига с оплатой за газ в рублях, в РФ еще пока не приняли решение как именно это будет делаться, а G7 уже заявила, что оплачивать газ в рублях не будут. Минэк Германии заявил о том, что G7 готовы к остановке газа (из 27 стран ЕС только 3 входят в G7, правда крупнейшие Германия, Франция и Италия – около половины всего потребления газа в ЕС). Интересно, что цены на газ особо не отреагировали...не верят? Правда французы уже придумали как отказываться: свести к минимуму отопление, ограничить работу кондиционеров, освещение, а также чаще отключать энергоемкие предприятия...

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from Банк России

⏰ Банк России принял решение проводить торги на Московской Бирже 29 марта 2022 года в следующем режиме:

📍облигациями федерального займа в режиме основных торгов в период с 9:50 до 18:50 мск, а также с 9:30 до 19:00 мск в режиме переговорных сделок / режиме переговорных сделок с ЦК (далее — РПС);

📍российскими корпоративными облигациями, российскими региональными и муниципальными облигациями в режиме основных торгов с 9:50 до 18:50 мск, а также в РПС в период с 9:30 до 19:00 мск. По таким инструментам установлен запрет коротких продаж;

📍акциями российских эмитентов, иностранными ценными бумагами, входящими в индекс Московской Биржи (IMOEX), с 9:50 до 14:00 мск, а также в РПС в период с 9:30 до 19:00 мск. По таким инструментам установлен запрет коротких продаж;

📍биржевыми паевыми инвестиционными фондами (тикеры: VTBM, RCMM, MBGB, AKGD, SBMM, SBCS, SBRI, SBGB, MKBD, SUGB, SPBF, FMRU) в соответствии с временем торгов имуществом, входящим в имущественный пул;

📍остальными облигациями в РПС в период с 9:30 до 19:00 мск;

📍остальными иностранными акциями в РПС в период с 9:30 до 19:00 мск;

📍срочными контрактами в обычном режиме в соответствии с временем торгов базовыми активами.

По остальным инструментам торги на Московской Бирже пройдут в режиме, аналогичном установленному на 28 марта 2022 года.

Режим работы Московской Биржи на последующие дни будет объявлен позднее.

📍облигациями федерального займа в режиме основных торгов в период с 9:50 до 18:50 мск, а также с 9:30 до 19:00 мск в режиме переговорных сделок / режиме переговорных сделок с ЦК (далее — РПС);

📍российскими корпоративными облигациями, российскими региональными и муниципальными облигациями в режиме основных торгов с 9:50 до 18:50 мск, а также в РПС в период с 9:30 до 19:00 мск. По таким инструментам установлен запрет коротких продаж;

📍акциями российских эмитентов, иностранными ценными бумагами, входящими в индекс Московской Биржи (IMOEX), с 9:50 до 14:00 мск, а также в РПС в период с 9:30 до 19:00 мск. По таким инструментам установлен запрет коротких продаж;

📍биржевыми паевыми инвестиционными фондами (тикеры: VTBM, RCMM, MBGB, AKGD, SBMM, SBCS, SBRI, SBGB, MKBD, SUGB, SPBF, FMRU) в соответствии с временем торгов имуществом, входящим в имущественный пул;

📍остальными облигациями в РПС в период с 9:30 до 19:00 мск;

📍остальными иностранными акциями в РПС в период с 9:30 до 19:00 мск;

📍срочными контрактами в обычном режиме в соответствии с временем торгов базовыми активами.

По остальным инструментам торги на Московской Бирже пройдут в режиме, аналогичном установленному на 28 марта 2022 года.

Режим работы Московской Биржи на последующие дни будет объявлен позднее.

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #импорт

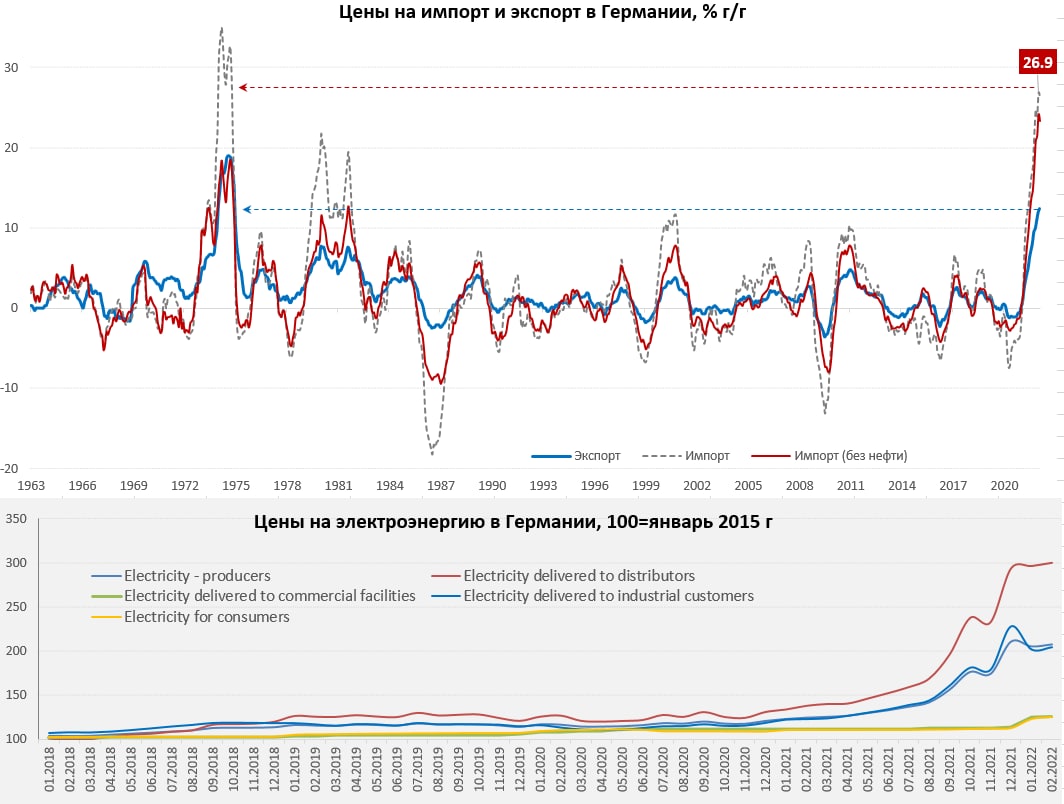

Немецкий экспорт все дороже и дороже

Импортные цены в Германии за февраль немного притормозили «всего» 1.3% м/м и 26.3% г/г. Без нефти и нефтепродуктов цены выросли на 0.3% м/м и 23.3% г/г. Здесь помогла небольшая коррекция цен на газ в феврале, но, учитывая, что будет с биржевыми ценами на газ в Европе в марте – ждем нового космического рекорда, а более далекое будущее вызывает еще больше вопросов. Понятно, что такие цены на энергоносители далеко не все производители выдержат, но это уже пусть евробюрократы разбираются. При этом, на данный момент рост цен импортных цен лишь частично перенесен во внутренние энергетические цены.

Рост импортных цен, понятно транслируется и в рост экспортных цен, в феврале цены на немецкий экспорт выросли на 1% м/м и 12.4% г/г – это рекордный рост экспортных цен в евро с 1974 года. Собственно инфляция в евро >12% - это текущая реальность для потребителей европейской продукции.

@truecon

Немецкий экспорт все дороже и дороже

Импортные цены в Германии за февраль немного притормозили «всего» 1.3% м/м и 26.3% г/г. Без нефти и нефтепродуктов цены выросли на 0.3% м/м и 23.3% г/г. Здесь помогла небольшая коррекция цен на газ в феврале, но, учитывая, что будет с биржевыми ценами на газ в Европе в марте – ждем нового космического рекорда, а более далекое будущее вызывает еще больше вопросов. Понятно, что такие цены на энергоносители далеко не все производители выдержат, но это уже пусть евробюрократы разбираются. При этом, на данный момент рост цен импортных цен лишь частично перенесен во внутренние энергетические цены.

Рост импортных цен, понятно транслируется и в рост экспортных цен, в феврале цены на немецкий экспорт выросли на 1% м/м и 12.4% г/г – это рекордный рост экспортных цен в евро с 1974 года. Собственно инфляция в евро >12% - это текущая реальность для потребителей европейской продукции.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

По ситуации ...

Рубли потихоньку продолжают возвращаться из кэша, еще 116 млрд за день – это поменьше, чем в прошлые дни, но в какой-то момент процесс должен начать замедляться, т.к. уже более 60% из «убежавших» вернулось в финсистему. Структурный дефицит ликвидности расширился до 1.7 трлн, но это следствие перетока почти полутриллиона рублей на коррсчета банков в ЦБ.

Позитива дали достаточно оптимистичные заявления после переговоров Россия/Украина, прорыв это ... или нет – кто знает, пока можно только надеяться. Курс рубля на этом фоне провалил таки 90 и ушел под 85 руб./долл., возможно, сыграло свою роль открытие торгов более широким кругом акций (часть участников рынка предпочли уйти в акции) и продолжающееся давление со стороны поступающих экспортных доходов на фоне слабого импорта. В отсутствии возможностей покупки валюты со стороны ЦБ рубль будет достаточно волатилен. Учитывая ожидаемую инфляцию курс ниже 85 уже выглядит некоторым перелетом, но поймать этот кинжал сейчас некому. Возможно Банку России пора подумать над постепенной отменой комиссий на покупку безналичной валюты. Ограничения по наличным пока вряд ли получится снять, т.к. ввоз наличных к нам запрещен, но некоторые послабления в виде возможности банкам продавать в пределах тех сумм, которые они покупают – тоже могли бы выглядеть логичными и препятствовали развитию серого рынка.

ОФЗ все там-же ... кривая более-менее устоялась в районе 13-17% годовых. Минфин РФ объявил о выкупе еврооблигаций с погашением 4 апреля 2022 года по номиналу за рубли. Главным событием дня на рынке акций стал шорт-сквиз в VK, допущенных к торгам сегодня, которые взлетели на 72%. Но в целом акции были в разнонаправленной динамике и индекс ММВБ закрылся небольшим падением на 0.9%.

В общем-то сегодня скорее все на позитиве, хотя я бы был пока крайне осторожен с тем, чтобы это позитив транслировать куда-то в перспективу.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

По ситуации ...

Рубли потихоньку продолжают возвращаться из кэша, еще 116 млрд за день – это поменьше, чем в прошлые дни, но в какой-то момент процесс должен начать замедляться, т.к. уже более 60% из «убежавших» вернулось в финсистему. Структурный дефицит ликвидности расширился до 1.7 трлн, но это следствие перетока почти полутриллиона рублей на коррсчета банков в ЦБ.

Позитива дали достаточно оптимистичные заявления после переговоров Россия/Украина, прорыв это ... или нет – кто знает, пока можно только надеяться. Курс рубля на этом фоне провалил таки 90 и ушел под 85 руб./долл., возможно, сыграло свою роль открытие торгов более широким кругом акций (часть участников рынка предпочли уйти в акции) и продолжающееся давление со стороны поступающих экспортных доходов на фоне слабого импорта. В отсутствии возможностей покупки валюты со стороны ЦБ рубль будет достаточно волатилен. Учитывая ожидаемую инфляцию курс ниже 85 уже выглядит некоторым перелетом, но поймать этот кинжал сейчас некому. Возможно Банку России пора подумать над постепенной отменой комиссий на покупку безналичной валюты. Ограничения по наличным пока вряд ли получится снять, т.к. ввоз наличных к нам запрещен, но некоторые послабления в виде возможности банкам продавать в пределах тех сумм, которые они покупают – тоже могли бы выглядеть логичными и препятствовали развитию серого рынка.

ОФЗ все там-же ... кривая более-менее устоялась в районе 13-17% годовых. Минфин РФ объявил о выкупе еврооблигаций с погашением 4 апреля 2022 года по номиналу за рубли. Главным событием дня на рынке акций стал шорт-сквиз в VK, допущенных к торгам сегодня, которые взлетели на 72%. Но в целом акции были в разнонаправленной динамике и индекс ММВБ закрылся небольшим падением на 0.9%.

В общем-то сегодня скорее все на позитиве, хотя я бы был пока крайне осторожен с тем, чтобы это позитив транслировать куда-то в перспективу.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from Банк России

⏰ Банк России принял решение проводить торги на Московской Бирже 30 марта в следующем режиме:

📍облигациями федерального займа в режиме основных торгов в период с 9:50 до 18:50 мск, а также с 9:30 до 19:00 мск в режиме переговорных сделок / режиме переговорных сделок с ЦК (далее — РПС);

📍облигациями, кроме корпоративных еврооблигаций и суверенных еврооблигаций Минфина России, в режиме основных торгов с 09:50 до 18:50 мск, а также в РПС в период с 9:30 до 19:00 мск. По таким инструментам будет установлен запрет коротких продаж;

📍акциями российских эмитентов, иностранными ценными бумагами (тикеры: AGRO, CIAN, EM44, ETLN, FIVE, FIXP, GEMC, GLTR, HHRU, HMSG, LNTA, MDMG, OKEY, OZON, POGR, POLY, QIWI, SFTL, TCSG, VKCO, YNDX, VEON-RX) с 09:50 до 13:50, а также в РПС в период с 9:50 до 19:00 мск. По таким инструментам будет установлен запрет коротких продаж;

📍биржевыми паевыми инвестиционными фондами (тикеры: VTBM, RCMM, MBGB, AKGD, SBMM, SBCS, SBRI, SBGB, MKBD, SUGB, SPBF, FMRU, TRUR, TMOS, DIVD, OPNR, AKME) с 09:50 до 18:50. Торги биржевыми паевыми инвестиционными фондами должны быть синхронизированы с торговым периодом имущества, входящего в его имущественный пул;

📍остальными облигациями в РПС в период с 9:30 до 19:00 мск;

📍остальными иностранными акциями в РПС в период с 9:30 до 19:00 мск;

📍срочными контрактами с 10:00 до 18:45 мск;

По остальным инструментам торги на Московской Бирже пройдут в режиме, аналогичном установленному 29 марта 2022 года.

Режим работы Московской Биржи на последующие дни будет объявлен на официальном сайте Банка России позднее.

📍облигациями федерального займа в режиме основных торгов в период с 9:50 до 18:50 мск, а также с 9:30 до 19:00 мск в режиме переговорных сделок / режиме переговорных сделок с ЦК (далее — РПС);

📍облигациями, кроме корпоративных еврооблигаций и суверенных еврооблигаций Минфина России, в режиме основных торгов с 09:50 до 18:50 мск, а также в РПС в период с 9:30 до 19:00 мск. По таким инструментам будет установлен запрет коротких продаж;

📍акциями российских эмитентов, иностранными ценными бумагами (тикеры: AGRO, CIAN, EM44, ETLN, FIVE, FIXP, GEMC, GLTR, HHRU, HMSG, LNTA, MDMG, OKEY, OZON, POGR, POLY, QIWI, SFTL, TCSG, VKCO, YNDX, VEON-RX) с 09:50 до 13:50, а также в РПС в период с 9:50 до 19:00 мск. По таким инструментам будет установлен запрет коротких продаж;

📍биржевыми паевыми инвестиционными фондами (тикеры: VTBM, RCMM, MBGB, AKGD, SBMM, SBCS, SBRI, SBGB, MKBD, SUGB, SPBF, FMRU, TRUR, TMOS, DIVD, OPNR, AKME) с 09:50 до 18:50. Торги биржевыми паевыми инвестиционными фондами должны быть синхронизированы с торговым периодом имущества, входящего в его имущественный пул;

📍остальными облигациями в РПС в период с 9:30 до 19:00 мск;

📍остальными иностранными акциями в РПС в период с 9:30 до 19:00 мск;

📍срочными контрактами с 10:00 до 18:45 мск;

По остальным инструментам торги на Московской Бирже пройдут в режиме, аналогичном установленному 29 марта 2022 года.

Режим работы Московской Биржи на последующие дни будет объявлен на официальном сайте Банка России позднее.