#США #инфляция #экономика #ФРС #PMI #ставки #доллар

Нью-Йорк в январе приуныл

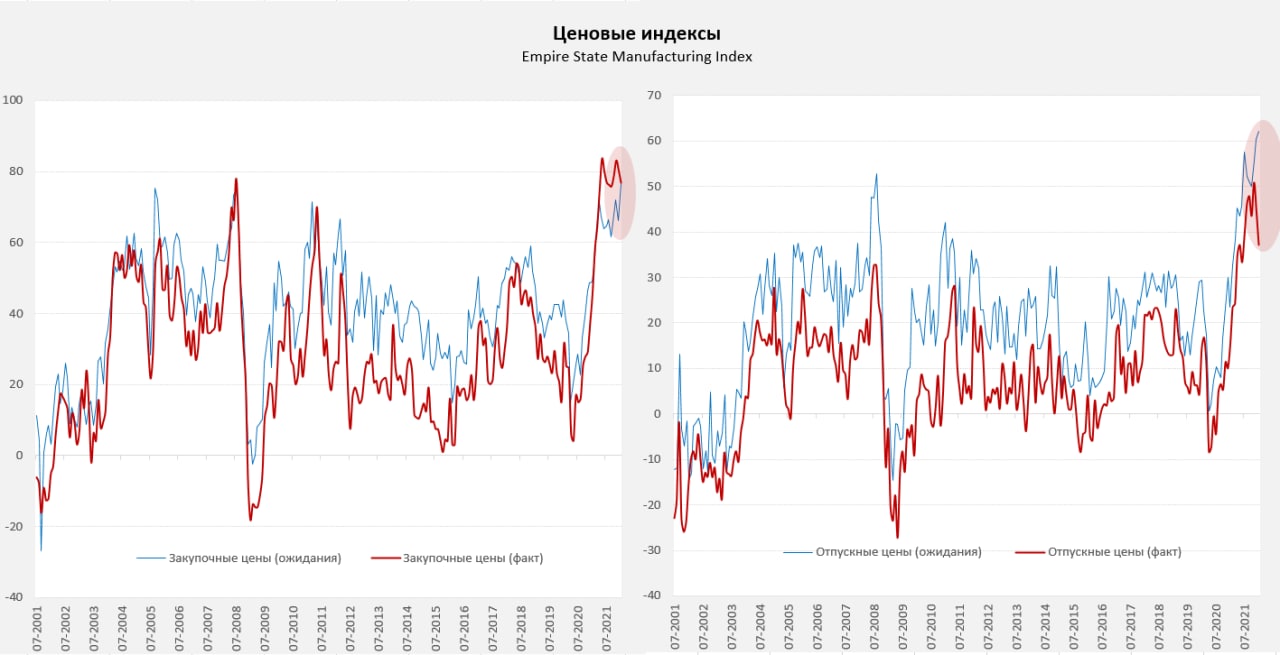

ФРБ Нью-Йорка опубликовал свой обзор деловой активности в январе, индекс, впервые с июня 2020 году ушел в отрицательную зону -0.7. Виновниками такого стал провал новых заказов и поставок. Скорее всего значительное влияние здесь оказала новая волна коронавируса, которая достаточно болезненно воспринимается в финансовой столице США, тем более, что количество случаев высокое (за месяц около 1.7 млн), что приводит к массовым карантинам и это не может не влиять на деловую активность – сотни тысяч одновременно должны соблюдать карантин. Мобильность населения резко упала, это видно по траффику и по посещению рабочих мест, заведений торговли. Поэтому, хоть омикрон и слабый, но за счет карантинных требований он по экономике ударит, скорее всего краткосрочно.

По инфляции: данные говорят о том, что чуть меньшее (чем на максимумах) количество компаний заявляет о росте закупочных цен, но индекс находится на очень высоких уровнях (76.7), индекс отпускных цен просел сильнее, но даже после этого он выше максимумов 2008 года. А вот ожидаемый в ближайшие полгода рост закупочных цен побил все рекорды, то же самое произошло с отпускными ценами. Фактически компании в январе сталкиваются с серьезным ростом закупочных цен и ожидают, что это в ближайшие полгода продолжится. Но, из-за резкого падения деловой активности, им в январе сложнее перекладывать издержки в цены продаж – они планируют это сделать в ближайшие полгода.

Все это означает, что в январе рост может выглядеть слабо и это второй подряд не очень хороший месяц для экономики США. Инфляция в январе тоже может быть сдержанной, хотя к ней добавят немного роста бензин и ресурсные цены. А вот позднее в этом году инфляционный фон обещает быть повышенным, если ФРС и Ко не смогут «прибить» потребление.

@truecon

Нью-Йорк в январе приуныл

ФРБ Нью-Йорка опубликовал свой обзор деловой активности в январе, индекс, впервые с июня 2020 году ушел в отрицательную зону -0.7. Виновниками такого стал провал новых заказов и поставок. Скорее всего значительное влияние здесь оказала новая волна коронавируса, которая достаточно болезненно воспринимается в финансовой столице США, тем более, что количество случаев высокое (за месяц около 1.7 млн), что приводит к массовым карантинам и это не может не влиять на деловую активность – сотни тысяч одновременно должны соблюдать карантин. Мобильность населения резко упала, это видно по траффику и по посещению рабочих мест, заведений торговли. Поэтому, хоть омикрон и слабый, но за счет карантинных требований он по экономике ударит, скорее всего краткосрочно.

По инфляции: данные говорят о том, что чуть меньшее (чем на максимумах) количество компаний заявляет о росте закупочных цен, но индекс находится на очень высоких уровнях (76.7), индекс отпускных цен просел сильнее, но даже после этого он выше максимумов 2008 года. А вот ожидаемый в ближайшие полгода рост закупочных цен побил все рекорды, то же самое произошло с отпускными ценами. Фактически компании в январе сталкиваются с серьезным ростом закупочных цен и ожидают, что это в ближайшие полгода продолжится. Но, из-за резкого падения деловой активности, им в январе сложнее перекладывать издержки в цены продаж – они планируют это сделать в ближайшие полгода.

Все это означает, что в январе рост может выглядеть слабо и это второй подряд не очень хороший месяц для экономики США. Инфляция в январе тоже может быть сдержанной, хотя к ней добавят немного роста бензин и ресурсные цены. А вот позднее в этом году инфляционный фон обещает быть повышенным, если ФРС и Ко не смогут «прибить» потребление.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #рубль #ставки #доллар #ОФЗ

Передышка ...

По российскому фондовому рынку прошлись маржин-коллы, дав терпеливым хорошие уровни для формирования портфелей (ну или, как минимум начать этот процесса). Закончился ли процесс – не факт, но как минимум передышка должна быть, ОФЗ тоже скорректировались после распродажи и сейчас в районе 9.5%. Но CDS на Россию остаются в районе 200, что в общем-то говорит о том, что нерезиденты на наш рынок пока не пойдут, а нормализация скорее связана с тем, что основная волна маржин-коллов прошла, всех, кого могло смыть уже смыло, а уровни для формирования долгосрочных портфелей все же привлекательны. Рубль, несмотря на масштабные покупки валюты со стороны ЦБ (расчеты на 66.5 млрд руб.) держится неплохо на таком фоне, хоть и ушел с 76 на 77, но это очень «вкусные» уровни для экспортеров, а валюты у них при текущих ценах на нефть/газ и ресурсы, через край, тем более налоговый период и они встали стеной... но как только экспортеры отойдут – есть риски, что полумиллиардные дневные покупки Минфина/ЦБ качнут ситуацию... так что внимательно смотрим на красивую цифру 77.

Внешний рынок выглядит скорее по-медвежьи, доходность гособлигаций США выросла уже почти до 1.9% по десятилеткам – американский рынок уже на 100% уверен в том, что ставка будет повышена в марте и с вероятностью более 50% ждет на майском заседании еще одного повышения. При этом, фондовый рынок США в ноябре-декабре уже держался в основном на рекордных байбэках, потому как маржинальные позиции начали сокращаться. Конечно dip buyers еще здесь будут подтягиваться (они ведь еще не видели серьезных коррекций), байбэки останутся высокими (у компаний рекордные прибыли и $7 трлн ликвидных активов на балансе), пока от больших маржн-коллов американский рынок далеко, но, очевидно, что риск в этой стороны вполне материален, хотя, возможно, если ситуация пойдет сильно ухудшаться – на заседании через неделю ФРС все же будет очень осторожно выбирать формулировки. Конечно, ФРС зажата в тиски и рынок уже вовсю обсуждает возможность повышения ставки на 50 б.п. позднее в этом году, но январское заседание без публикации прогнозов и это будет очередное шоу одного актера Дж.Пауэлла, а ему вполне успешно удавалось «забалтывать» рынок на какое-то время весь прошлый год.

P.S.: Уже появились статьи с призывом для ФРС "игнорировать призыв Си Цзиньпина" )

@truecon

Передышка ...

По российскому фондовому рынку прошлись маржин-коллы, дав терпеливым хорошие уровни для формирования портфелей (ну или, как минимум начать этот процесса). Закончился ли процесс – не факт, но как минимум передышка должна быть, ОФЗ тоже скорректировались после распродажи и сейчас в районе 9.5%. Но CDS на Россию остаются в районе 200, что в общем-то говорит о том, что нерезиденты на наш рынок пока не пойдут, а нормализация скорее связана с тем, что основная волна маржин-коллов прошла, всех, кого могло смыть уже смыло, а уровни для формирования долгосрочных портфелей все же привлекательны. Рубль, несмотря на масштабные покупки валюты со стороны ЦБ (расчеты на 66.5 млрд руб.) держится неплохо на таком фоне, хоть и ушел с 76 на 77, но это очень «вкусные» уровни для экспортеров, а валюты у них при текущих ценах на нефть/газ и ресурсы, через край, тем более налоговый период и они встали стеной... но как только экспортеры отойдут – есть риски, что полумиллиардные дневные покупки Минфина/ЦБ качнут ситуацию... так что внимательно смотрим на красивую цифру 77.

Внешний рынок выглядит скорее по-медвежьи, доходность гособлигаций США выросла уже почти до 1.9% по десятилеткам – американский рынок уже на 100% уверен в том, что ставка будет повышена в марте и с вероятностью более 50% ждет на майском заседании еще одного повышения. При этом, фондовый рынок США в ноябре-декабре уже держался в основном на рекордных байбэках, потому как маржинальные позиции начали сокращаться. Конечно dip buyers еще здесь будут подтягиваться (они ведь еще не видели серьезных коррекций), байбэки останутся высокими (у компаний рекордные прибыли и $7 трлн ликвидных активов на балансе), пока от больших маржн-коллов американский рынок далеко, но, очевидно, что риск в этой стороны вполне материален, хотя, возможно, если ситуация пойдет сильно ухудшаться – на заседании через неделю ФРС все же будет очень осторожно выбирать формулировки. Конечно, ФРС зажата в тиски и рынок уже вовсю обсуждает возможность повышения ставки на 50 б.п. позднее в этом году, но январское заседание без публикации прогнозов и это будет очередное шоу одного актера Дж.Пауэлла, а ему вполне успешно удавалось «забалтывать» рынок на какое-то время весь прошлый год.

P.S.: Уже появились статьи с призывом для ФРС "игнорировать призыв Си Цзиньпина" )

@truecon

{kind=link}

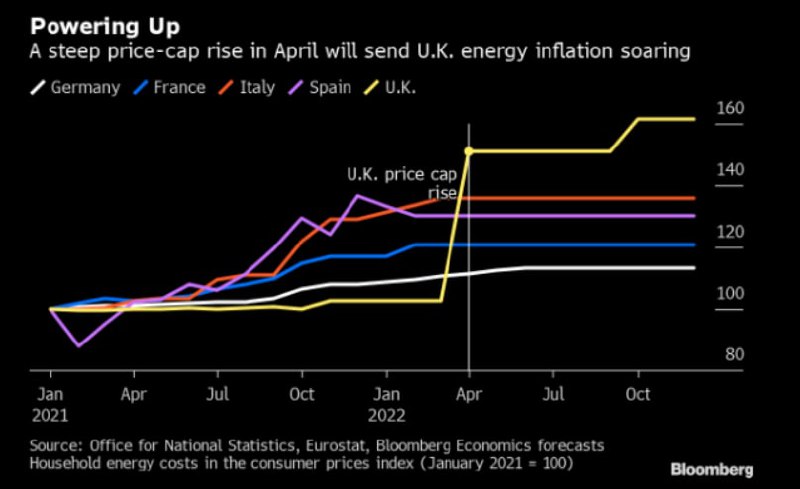

#экономика #Великобритания #кризис #BOE #инфляция

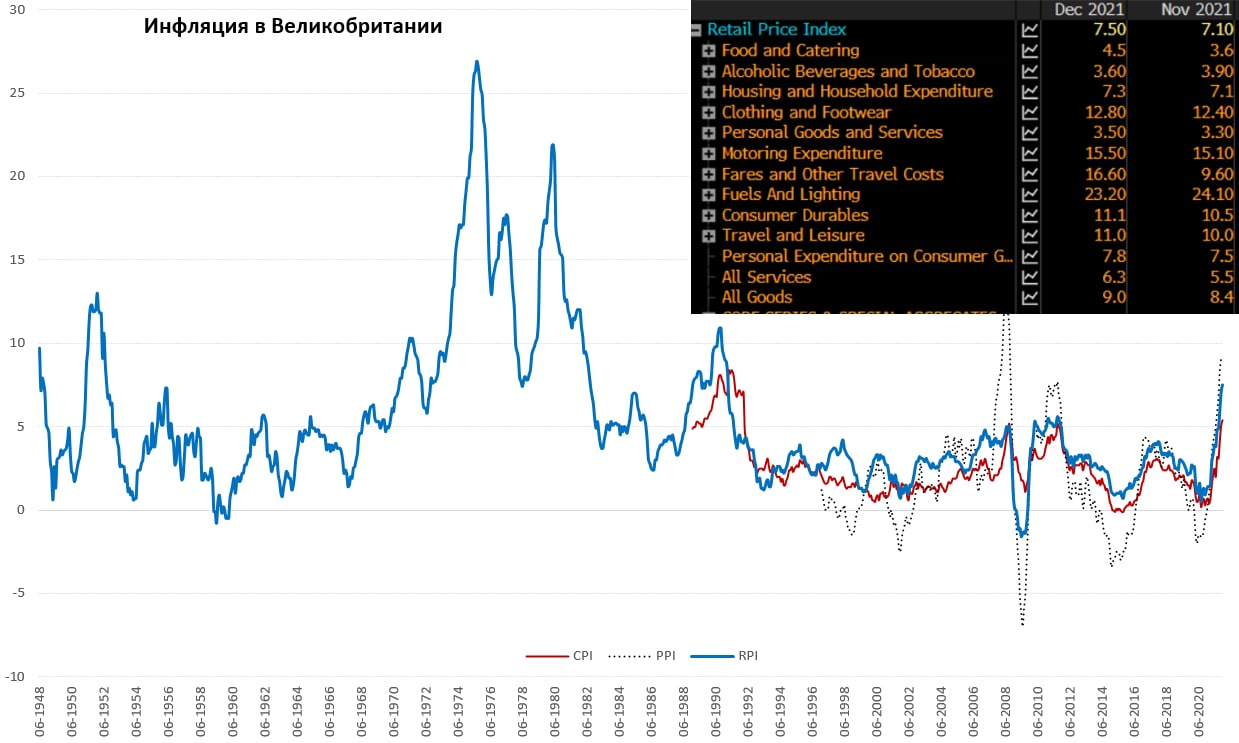

UK: инфляция разгулялась до максимумов за 30 лет

Великобритания закрыла год ростом инфляции до 5.4% г/г, за месяц цены выросли на 0.5%, годовая инфляция стала максимальной с 1992 года. Но это CPI, который не учитывает динамику цен на жилье и считается только с конца 1980-х (смещен вниз относительно розничных цен). Есть более длинный по истории индекс – это индекс розничных цен, который считается с 1940-х, он за месяц прибавил еще веселее +1.1% м/м, а годовые темпы роста здесь достигли максимального с 1991 год ровня 7.5% г/г. Инфляция оказалась выше ожиданий рынка - уже привычная история. Годовая динамика розничных цен ускорилась по большинству категорий, разве что немного притормозили алкоголь и цены на топливо (нефть в декабре корректировалась), в остальных категориях все выглядит крайне плохо. Инфляция в услугах ускорилась с 5.5% г/г до 6.3% г/г, в товарах цены растут на 9% г/г ... в британских фунтах конечно же.

Вакансии на рынке труда Великобритании достигли нового максимума 1.25 млн, т.е. давление со стороны рынка труда на зарплаты может усилиться, но в Британии, конечно, сильный вклад импортной инфляции, т.к. многие товары потребления она импортирует.

С этой инфляцией Банк Англии пока борется повышением ставки на 15 б.п. до 0.25%, но рынок уже готовится к повышению ставки в феврале до 0.5% и началу сокращения баланса Банка Англии, хотя их метания в конце прошлого года вряд ли позволяют говорить о какой-то предсказуемости действий британского ЦБ, будет интересно посмотреть что они выкинут на этот раз.

@truecon

UK: инфляция разгулялась до максимумов за 30 лет

Великобритания закрыла год ростом инфляции до 5.4% г/г, за месяц цены выросли на 0.5%, годовая инфляция стала максимальной с 1992 года. Но это CPI, который не учитывает динамику цен на жилье и считается только с конца 1980-х (смещен вниз относительно розничных цен). Есть более длинный по истории индекс – это индекс розничных цен, который считается с 1940-х, он за месяц прибавил еще веселее +1.1% м/м, а годовые темпы роста здесь достигли максимального с 1991 год ровня 7.5% г/г. Инфляция оказалась выше ожиданий рынка - уже привычная история. Годовая динамика розничных цен ускорилась по большинству категорий, разве что немного притормозили алкоголь и цены на топливо (нефть в декабре корректировалась), в остальных категориях все выглядит крайне плохо. Инфляция в услугах ускорилась с 5.5% г/г до 6.3% г/г, в товарах цены растут на 9% г/г ... в британских фунтах конечно же.

Вакансии на рынке труда Великобритании достигли нового максимума 1.25 млн, т.е. давление со стороны рынка труда на зарплаты может усилиться, но в Британии, конечно, сильный вклад импортной инфляции, т.к. многие товары потребления она импортирует.

С этой инфляцией Банк Англии пока борется повышением ставки на 15 б.п. до 0.25%, но рынок уже готовится к повышению ставки в феврале до 0.5% и началу сокращения баланса Банка Англии, хотя их метания в конце прошлого года вряд ли позволяют говорить о какой-то предсказуемости действий британского ЦБ, будет интересно посмотреть что они выкинут на этот раз.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика #Германия #PPI

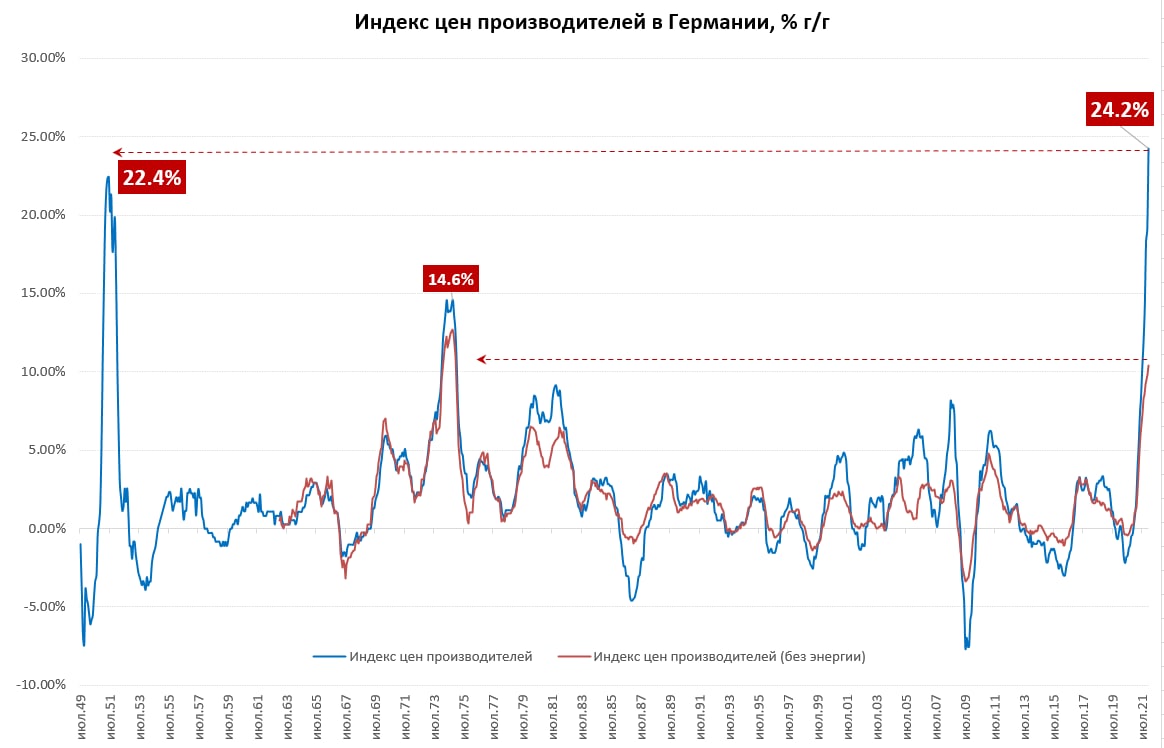

Германия: казалось дальше некуда ... но есть ...

Цены производителей в Германии за декабрь выросли на фантастические 5.0% м/м (4.9% м/м с поправкой на сезонность), до этого рекорд месячного прироста цен был в январе 1951 года на уровне 4.8% м/м. Годовые темпы роста цен производителей в Германии превысили максимумы 1951 года и достигли 24.2% г/г. Виновниками этого, конечно, стали цены на энергию, которые выросли в декабре на 15.7% м/м и 69% г/г. Цены на газ выросли на 121.9% г/г, а цены на электроэнергию на 74.3% г/г. При этом, нужно учитывать, что спотовые цены на газ в декабре 2021 года были почти в 8 раз выше, чем в декабре 2020 года, т.е. на самом деле отпускные цены на газ в Германии растут далеко не так быстро.

Но и без учета энергии цены продолжали расти, прибавляя 0.7% м/м и 10.4% г/г, что стало максимальным годовым приростом с 1970-х. В целом ускорился рост цен практически во всех секторах производства, в т.ч. продукты питания +7.5% г/г, дорожали и продукты машиностроения, потребительских товаров, конечно, сильнее рост цен был в секторах с более высоким потреблением энергии. Учитывая, что Германия – это третий по величине экспортер товаров в мире, очевидно, этот рост будет транслироваться и в экспортные цены (в ноябре росли на 9.9% г/г) и в цены на других рынках и в других странах.

P.S.: Лагард из ЕЦБ: у нас нет причин действовать так же, как ФРС

@truecon

Германия: казалось дальше некуда ... но есть ...

Цены производителей в Германии за декабрь выросли на фантастические 5.0% м/м (4.9% м/м с поправкой на сезонность), до этого рекорд месячного прироста цен был в январе 1951 года на уровне 4.8% м/м. Годовые темпы роста цен производителей в Германии превысили максимумы 1951 года и достигли 24.2% г/г. Виновниками этого, конечно, стали цены на энергию, которые выросли в декабре на 15.7% м/м и 69% г/г. Цены на газ выросли на 121.9% г/г, а цены на электроэнергию на 74.3% г/г. При этом, нужно учитывать, что спотовые цены на газ в декабре 2021 года были почти в 8 раз выше, чем в декабре 2020 года, т.е. на самом деле отпускные цены на газ в Германии растут далеко не так быстро.

Но и без учета энергии цены продолжали расти, прибавляя 0.7% м/м и 10.4% г/г, что стало максимальным годовым приростом с 1970-х. В целом ускорился рост цен практически во всех секторах производства, в т.ч. продукты питания +7.5% г/г, дорожали и продукты машиностроения, потребительских товаров, конечно, сильнее рост цен был в секторах с более высоким потреблением энергии. Учитывая, что Германия – это третий по величине экспортер товаров в мире, очевидно, этот рост будет транслироваться и в экспортные цены (в ноябре росли на 9.9% г/г) и в цены на других рынках и в других странах.

P.S.: Лагард из ЕЦБ: у нас нет причин действовать так же, как ФРС

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

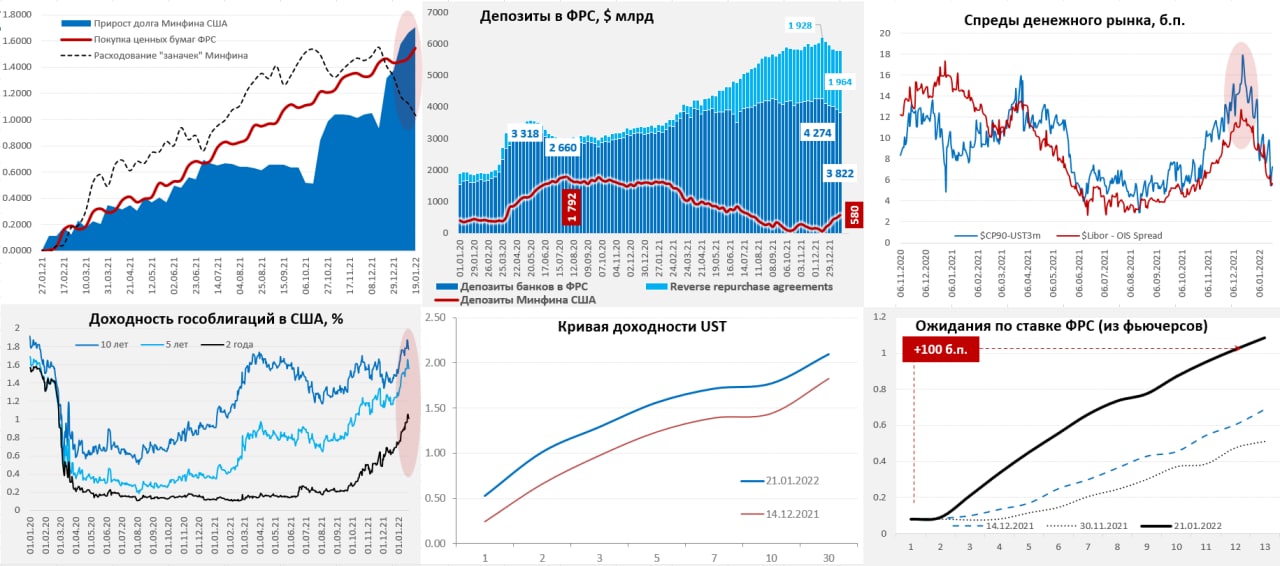

Минфин США завершает операцию изъятия долларов – эстафета переходит к ФРС

ФРС на прошедшей неделе прилично нарастила активы за счет покупки ипотечных облигаций (+$70.6 млрд) и гсооблигаций (+8.6 млрд), в итоге активы выросли почти на $80 млрд за неделю, до $8.87 трлн. Большой прирост портфеля ипотечных бумаг – это просто технические особенности асинхронности покупки MBS, средний объем покупок постепенно сокращается. Но, несмотря на прирост активов ФРС, ликвидности в системе не прибавилось, т.к. американский Минфин продолжал наполнять свои «заначки» и забрал на счета в ФРС еще $90.5 млрд, в итоге на балансе у них скопилось $580 млрд, в этом плане изъятие ликвидности подходит к своему финалу (плановые значения на конец квартала $650 млрд).

За месяц с небольшим Минфин забрал с рынка $522 млрд и резко нарастил долг ($670 млрд) – в первую очередь именно с этим связан обвал рынка госдолга США и взлет доходности, о чем я писал еще в декабре. Т.е. рост ожиданий повышения ставки в значительной мере – это изменение операций Минфина США, как и падение фондового рынка – денег стало прилично меньше, хоть их по-прежнему много. Хотя, конечно, и потенциальный разворот ФРС играет свою роль, но операции Минфина превалировали. Минфин близок к завершению своих операций по изъятию ликвидности, хотя небольшое влияние здесь еще будет и эстафетная палочка перейдет уже к ФРС, в моменте это должно несколько снизить давление на госдолг, который уже переоценился по большей части, что должно бы привести к тому, что кривая UST будет становиться более «плоской», но сильно расти не будет, если ФРС не начнет резко сокращать баланс.

Мне кажется здесь важно понимать, что большая часть движения на долларовом рынке долга – это следствие именно операций Минфина США, который резко нарастил заимствования и почти все занятые деньги просто изъял из системы положив на счета в ФРС, что сократило ликвидность на балансах банков на $0.4 трлн с $6.2 трлн до $5.8 трлн... просто предложение долларов на рынке стало меньше, а госдолгов больше. Причем, скорее всего многие ошибаются, приписывая рост доходности UST в последний месяц «ожиданиям повышения ставок»... хотя это тоже есть и все взаимосвязано, но доминировал в этом шоу именно фактор действий Минфина США.

Рынки будут ждать, конечно, заседания в следующую среду и того решится ли Пауэлл и Ко свернуть покупки раньше и дать подтверждение сигнала на повышение ставки в марте, а также начало цикла сокращения баланса, что на фоне продолжения роста госдолга вряд ли порадует рынки.

@truecon

Минфин США завершает операцию изъятия долларов – эстафета переходит к ФРС

ФРС на прошедшей неделе прилично нарастила активы за счет покупки ипотечных облигаций (+$70.6 млрд) и гсооблигаций (+8.6 млрд), в итоге активы выросли почти на $80 млрд за неделю, до $8.87 трлн. Большой прирост портфеля ипотечных бумаг – это просто технические особенности асинхронности покупки MBS, средний объем покупок постепенно сокращается. Но, несмотря на прирост активов ФРС, ликвидности в системе не прибавилось, т.к. американский Минфин продолжал наполнять свои «заначки» и забрал на счета в ФРС еще $90.5 млрд, в итоге на балансе у них скопилось $580 млрд, в этом плане изъятие ликвидности подходит к своему финалу (плановые значения на конец квартала $650 млрд).

За месяц с небольшим Минфин забрал с рынка $522 млрд и резко нарастил долг ($670 млрд) – в первую очередь именно с этим связан обвал рынка госдолга США и взлет доходности, о чем я писал еще в декабре. Т.е. рост ожиданий повышения ставки в значительной мере – это изменение операций Минфина США, как и падение фондового рынка – денег стало прилично меньше, хоть их по-прежнему много. Хотя, конечно, и потенциальный разворот ФРС играет свою роль, но операции Минфина превалировали. Минфин близок к завершению своих операций по изъятию ликвидности, хотя небольшое влияние здесь еще будет и эстафетная палочка перейдет уже к ФРС, в моменте это должно несколько снизить давление на госдолг, который уже переоценился по большей части, что должно бы привести к тому, что кривая UST будет становиться более «плоской», но сильно расти не будет, если ФРС не начнет резко сокращать баланс.

Мне кажется здесь важно понимать, что большая часть движения на долларовом рынке долга – это следствие именно операций Минфина США, который резко нарастил заимствования и почти все занятые деньги просто изъял из системы положив на счета в ФРС, что сократило ликвидность на балансах банков на $0.4 трлн с $6.2 трлн до $5.8 трлн... просто предложение долларов на рынке стало меньше, а госдолгов больше. Причем, скорее всего многие ошибаются, приписывая рост доходности UST в последний месяц «ожиданиям повышения ставок»... хотя это тоже есть и все взаимосвязано, но доминировал в этом шоу именно фактор действий Минфина США.

Рынки будут ждать, конечно, заседания в следующую среду и того решится ли Пауэлл и Ко свернуть покупки раньше и дать подтверждение сигнала на повышение ставки в марте, а также начало цикла сокращения баланса, что на фоне продолжения роста госдолга вряд ли порадует рынки.

@truecon

{kind=link}

#экономика #Великобритания #кризис #BOE #инфляция

UK: «Brutal Cost-of-Living Crisis»

Блумберг пишет о приближающемся кризисе в Великобритании весной, в связи с ожидаемым повышением предельных цен на энергию на 50% и ростом налогов в попытках как-то стабилизировать дефицит бюджета. Проблема в том, что высокая инфляция уже утилизирует тот рост зарплат, который был в прошлом году, реальные зарплаты падают не первый месяц. Рост налогов и счета за энергию только усугубят это процесс. Декабрьские розничные продаж указывают на то, ситуация только ухудшилась – падение в декабре реальных розничных продаж составило 3.7% м/м, причем продажи оказались ниже уровней декабря 2020 года (-0.9% г/г).

Без учета продуктов питания реальные розничные продажи в Великобритании за декабрь рухнули на 7.1% м/м, конечно, свою роль здесь сыграли новая волна коронавируса и дефициты, но объективно падение очень сильное. Настроения британских потребителей в январе были мрачными – индекс настроений упал до минимума с февраля 2021 года (-19). Весной, похоже, они улучшения не увидят... что делает повестку скорее стагфляционной.

@truecon

UK: «Brutal Cost-of-Living Crisis»

Блумберг пишет о приближающемся кризисе в Великобритании весной, в связи с ожидаемым повышением предельных цен на энергию на 50% и ростом налогов в попытках как-то стабилизировать дефицит бюджета. Проблема в том, что высокая инфляция уже утилизирует тот рост зарплат, который был в прошлом году, реальные зарплаты падают не первый месяц. Рост налогов и счета за энергию только усугубят это процесс. Декабрьские розничные продаж указывают на то, ситуация только ухудшилась – падение в декабре реальных розничных продаж составило 3.7% м/м, причем продажи оказались ниже уровней декабря 2020 года (-0.9% г/г).

Без учета продуктов питания реальные розничные продажи в Великобритании за декабрь рухнули на 7.1% м/м, конечно, свою роль здесь сыграли новая волна коронавируса и дефициты, но объективно падение очень сильное. Настроения британских потребителей в январе были мрачными – индекс настроений упал до минимума с февраля 2021 года (-19). Весной, похоже, они улучшения не увидят... что делает повестку скорее стагфляционной.

@truecon

{kind=link}

#США #SP #акции

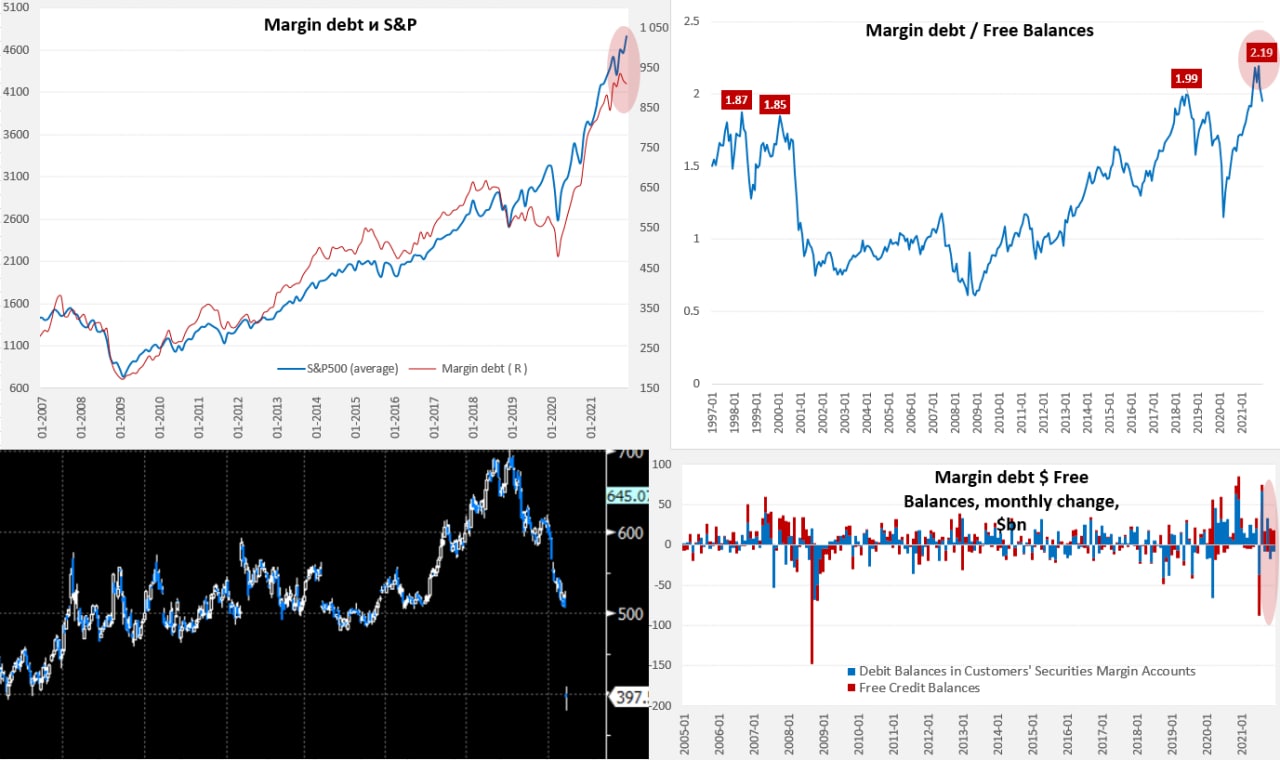

Спасет ли Джером в этот раз?

На американский рынок на прошлой неделе пришли первые серьезные маржин-коллы, акции Netflix после некоторого пессимизма относительно динамики подписчиков рухнули за день на 20%, очевидно похоронив немало маржинальных депозитов и доведя падение с начала года до 34%. Классический risk off в пятницу (акции продают гособлигации покупают). После падения Nasdaq с начала года почти на 12%, а S&P500 – почти на 8%, немало акций подходят к уровням, с которых повторить «подвиг» Netflix могут повторить и акции остальных участников FAANGM и не только.

Маржинальные позиции на американском рынке США в ноябре-декабре притормозили, но их объем оставался запредельно большим $910 млрд. Часть горячих денег в конце года предпочла уйти в кэш, потому сформировалась дивергенция, которая скорее обусловленная тем, что компании активно скупали сами себя (байбэки). Уже в 3 квартале по данным S&P объем байбэков поставил исторический рекорд и составил $234 млрд за квартал. По текущим оценкам в 4 квартале может быть рекордный объем около $240 млрд, мало того, по оценкам ФРС на третий квартал у корпоративного сектора США скопилось $6.9 трлн ликвидных активов – это на $1.7 трлн больше, чем было перед началом пандемии. Так что байбэки наше все ...

В среду заседание ФРС, обвал рынка поставит вечного «спасителя рынка» Дж. Пауэлла в достаточно пикантное положение, когда фактически регулятору нужно заявить готовность достаточно жесткого противодействия инфляции (хотя бы на словах) на фоне слабости экономики и уходящего в пике рынка. Ситуацию усугубляет ситуация на ресурсных рынках, где, несмотря на все попытки сдержать рост цен на нефть, они переписали максимумы, т.е. не дают никакого шанса на то, что удается тормознуть инфляцию за счет ресурсного фактора (Bloomberg Commodity Spot Index вернулся к октябрьским максимумам), продолжили рост и оптовые цены на подержанные автомобили.

К этому добавляется, видимо, краткосрочное, но достаточно резкое торможение экономики из-за последней волны омикрона, который миллионами отправляет работников на карантины, а это создает ситуацию с одной стороны сокращения потребления, с другой -новых дефицитов предложения (как товаров, так и труда). Т.е. локально инфляция будет выше, а рост слабее и нотки стагфляции снова с нами ...

Так, или иначе, но в этот раз картинка на рынках разворотная, dip buyers, конечно, еще попытаются и байбэки тоже есть, но если рынок долетит до массовых маржин-коллов все это не спасет ситуацию.

P.S.: Ситуация усложняется еще и тем, что голосовать за решение будут только 9 членов FOMC из 12, из которых, как минимум, 4 «ястреба» и 2 ближе к «ястребам» сейчас. Так что у Пауэлла есть только его сольное выступление на пресс-конференции...

@truecon

Спасет ли Джером в этот раз?

На американский рынок на прошлой неделе пришли первые серьезные маржин-коллы, акции Netflix после некоторого пессимизма относительно динамики подписчиков рухнули за день на 20%, очевидно похоронив немало маржинальных депозитов и доведя падение с начала года до 34%. Классический risk off в пятницу (акции продают гособлигации покупают). После падения Nasdaq с начала года почти на 12%, а S&P500 – почти на 8%, немало акций подходят к уровням, с которых повторить «подвиг» Netflix могут повторить и акции остальных участников FAANGM и не только.

Маржинальные позиции на американском рынке США в ноябре-декабре притормозили, но их объем оставался запредельно большим $910 млрд. Часть горячих денег в конце года предпочла уйти в кэш, потому сформировалась дивергенция, которая скорее обусловленная тем, что компании активно скупали сами себя (байбэки). Уже в 3 квартале по данным S&P объем байбэков поставил исторический рекорд и составил $234 млрд за квартал. По текущим оценкам в 4 квартале может быть рекордный объем около $240 млрд, мало того, по оценкам ФРС на третий квартал у корпоративного сектора США скопилось $6.9 трлн ликвидных активов – это на $1.7 трлн больше, чем было перед началом пандемии. Так что байбэки наше все ...

В среду заседание ФРС, обвал рынка поставит вечного «спасителя рынка» Дж. Пауэлла в достаточно пикантное положение, когда фактически регулятору нужно заявить готовность достаточно жесткого противодействия инфляции (хотя бы на словах) на фоне слабости экономики и уходящего в пике рынка. Ситуацию усугубляет ситуация на ресурсных рынках, где, несмотря на все попытки сдержать рост цен на нефть, они переписали максимумы, т.е. не дают никакого шанса на то, что удается тормознуть инфляцию за счет ресурсного фактора (Bloomberg Commodity Spot Index вернулся к октябрьским максимумам), продолжили рост и оптовые цены на подержанные автомобили.

К этому добавляется, видимо, краткосрочное, но достаточно резкое торможение экономики из-за последней волны омикрона, который миллионами отправляет работников на карантины, а это создает ситуацию с одной стороны сокращения потребления, с другой -новых дефицитов предложения (как товаров, так и труда). Т.е. локально инфляция будет выше, а рост слабее и нотки стагфляции снова с нами ...

Так, или иначе, но в этот раз картинка на рынках разворотная, dip buyers, конечно, еще попытаются и байбэки тоже есть, но если рынок долетит до массовых маржин-коллов все это не спасет ситуацию.

P.S.: Ситуация усложняется еще и тем, что голосовать за решение будут только 9 членов FOMC из 12, из которых, как минимум, 4 «ястреба» и 2 ближе к «ястребам» сейчас. Так что у Пауэлла есть только его сольное выступление на пресс-конференции...

@truecon

{kind=link}

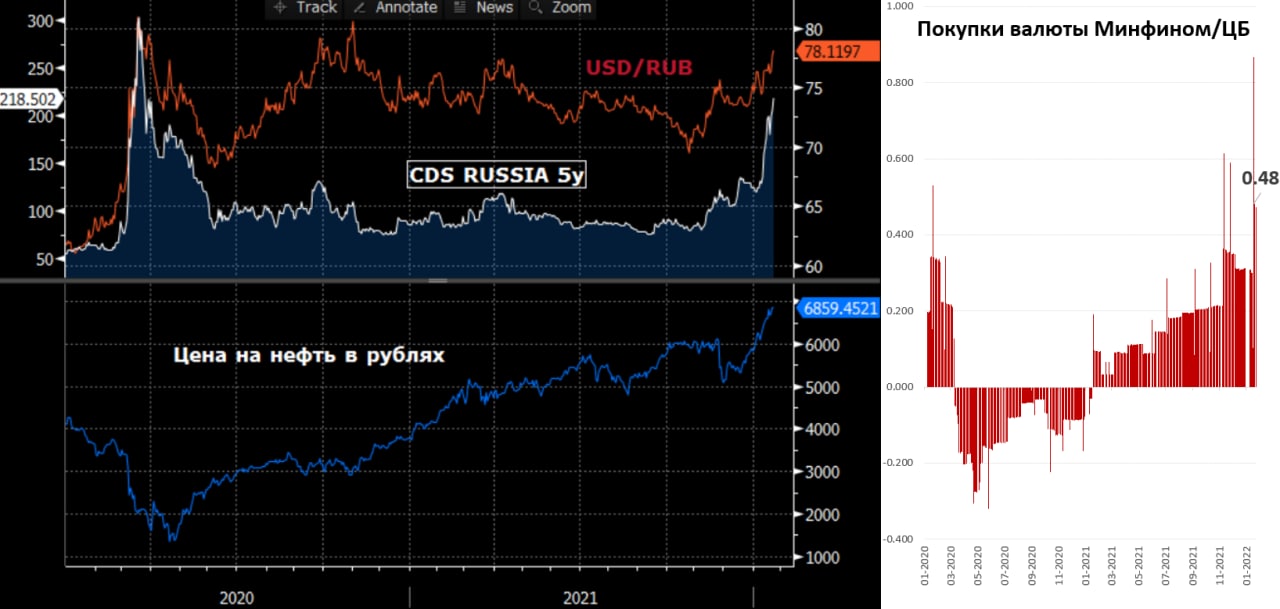

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Рубль: Минфин и нерезиденты против экспортеров ... Горшочек, не вари!

В пятницу рубль ускакал за 77 рублей за доллар, где стояли экспортеры в последнее время, ускакал, когда они по большей части ушли с рынка под выходные и на рынке превалировали нерезиденты. Но и понедельник начался с продолжения этой тенденции. В общем-то два основных фактора ослабления рубля сейчас – это, конечно, рекордные покупки валюты Банком России по 36.6 млрд руб. в день + продолжающийся исход нерезидентов (CDS выросли до 216, что является прямым сигналом продолжения исхода).

Очевидно, что покупки в рамках бюджетного правила сильно усложняют ситуацию с курсом, о чем я уже писал. Да, в этом квартале будут рекордные показатели по сальдо текущего счета платежного баланса (>$60 млрд) и для экспортеров курс является крайне «вкусным» (рублевая цена на нефть выше 6.8 тыс. руб. за баррель) но в текущем моменте, очевидно, что этого недостаточно, чтобы нивелировать покупки валюты со стороны ЦБ и нерезидентов.

Не пора ли Банку России подумать о приостановке покупок ... ~$0.5 млрд - это слишком много для нашего рынка в такой ситуации???

P.S.: НАТО объявило об увеличении военного присутствия в Восточной Европе в связи с ситуацией вокруг Украины.

@truecon

Рубль: Минфин и нерезиденты против экспортеров ... Горшочек, не вари!

В пятницу рубль ускакал за 77 рублей за доллар, где стояли экспортеры в последнее время, ускакал, когда они по большей части ушли с рынка под выходные и на рынке превалировали нерезиденты. Но и понедельник начался с продолжения этой тенденции. В общем-то два основных фактора ослабления рубля сейчас – это, конечно, рекордные покупки валюты Банком России по 36.6 млрд руб. в день + продолжающийся исход нерезидентов (CDS выросли до 216, что является прямым сигналом продолжения исхода).

Очевидно, что покупки в рамках бюджетного правила сильно усложняют ситуацию с курсом, о чем я уже писал. Да, в этом квартале будут рекордные показатели по сальдо текущего счета платежного баланса (>$60 млрд) и для экспортеров курс является крайне «вкусным» (рублевая цена на нефть выше 6.8 тыс. руб. за баррель) но в текущем моменте, очевидно, что этого недостаточно, чтобы нивелировать покупки валюты со стороны ЦБ и нерезидентов.

Не пора ли Банку России подумать о приостановке покупок ... ~$0.5 млрд - это слишком много для нашего рынка в такой ситуации???

P.S.: НАТО объявило об увеличении военного присутствия в Восточной Европе в связи с ситуацией вокруг Украины.

@truecon

{kind=link}

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Банк России приостановил покупки валюты в рамках БП (удивительная оперативность !)

Сегодня задали извечный вопрос «докуда может упасть рубль»...

В текущем моменте высоких цен на нефть и другие экспортные товары и рекордного сальдо текущего счета платежного баланса ответ здесь один: докуда разрешат – туда и упадет ... ЦБ/Минфин/Правительство обладают всеми ресурсами для того, чтобы решить до какого уровня можно позволить рублю упасть:

✔️ Покупки валюты в рамках БП можно приостановить ...(уже)

✔️ЗВР России на текущий момент составляют $638 млрд;

✔️на счетах компаний (в основном экспортеров) только в банковской системе РФ накоплен рекордный с 2016 года объем валюты – на ноябрь было $173 млрд);

✔️в 1 квартале чистый приток по текущему счету составит около $60 млрд;

✔️чистый внешний долг нефинансового сектора отрицательный (-$30 млрд на середину 2021 года) по сравнению с чистыми обязательствами $209 млрд на начало 2014 года;

Этого достаточно... ну а пока Банк России приостанавливает покупки

«Банк России принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила с 15:00 мск 24 января 2022 года. Данное решение принято в целях повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков. Решение о возобновлении покупки иностранной валюты в рамках выполнения механизма бюджетного правила будет приниматься с учетом фактической обстановки на финансовых рынках.»

@truecon

Банк России приостановил покупки валюты в рамках БП (удивительная оперативность !)

Сегодня задали извечный вопрос «докуда может упасть рубль»...

В текущем моменте высоких цен на нефть и другие экспортные товары и рекордного сальдо текущего счета платежного баланса ответ здесь один: докуда разрешат – туда и упадет ... ЦБ/Минфин/Правительство обладают всеми ресурсами для того, чтобы решить до какого уровня можно позволить рублю упасть:

✔️ Покупки валюты в рамках БП можно приостановить ...(уже)

✔️ЗВР России на текущий момент составляют $638 млрд;

✔️на счетах компаний (в основном экспортеров) только в банковской системе РФ накоплен рекордный с 2016 года объем валюты – на ноябрь было $173 млрд);

✔️в 1 квартале чистый приток по текущему счету составит около $60 млрд;

✔️чистый внешний долг нефинансового сектора отрицательный (-$30 млрд на середину 2021 года) по сравнению с чистыми обязательствами $209 млрд на начало 2014 года;

Этого достаточно... ну а пока Банк России приостанавливает покупки

«Банк России принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила с 15:00 мск 24 января 2022 года. Данное решение принято в целях повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков. Решение о возобновлении покупки иностранной валюты в рамках выполнения механизма бюджетного правила будет приниматься с учетом фактической обстановки на финансовых рынках.»

@truecon

#США #SP #акции #ФРС #ставки

Вот и американский рынок резво полетел на 3-5% вниз, давно так не летал, а ведь скорее всего массовых маржин-коллов мы пока не видели еще.

... говорят на геополитике ... но на геополитике золото обычно все-таки растет и растет хорошо, а оно не хочет как-то. Деловая активность в секторе услуг США за январь рухнула почти в стагнацию (50.9 против декабрьских 57.6) – омикрон и карантины.

Заседание ФРС в среду обещает быть непростым, обвал рынков к самому заседанию, когда надо принять значимые решения по дальнейшей перспективе ужесточения политики... на фоне пусть и временной, но все же слабой экономической ситуации и фонтанирующей инфляции. Хотя, с другой стороны, эта ситуация позволяет Пауэллу пойти по его любимой траектории – принять нейтральное решение, которое уже в рынке и выразить готовность, быть готовыми побороться с инфляцией.

P.S.: CDS на Россию загнали на 255 - уже не мало, но все же не ужас...ужас..

@truecon

Вот и американский рынок резво полетел на 3-5% вниз, давно так не летал, а ведь скорее всего массовых маржин-коллов мы пока не видели еще.

... говорят на геополитике ... но на геополитике золото обычно все-таки растет и растет хорошо, а оно не хочет как-то. Деловая активность в секторе услуг США за январь рухнула почти в стагнацию (50.9 против декабрьских 57.6) – омикрон и карантины.

Заседание ФРС в среду обещает быть непростым, обвал рынков к самому заседанию, когда надо принять значимые решения по дальнейшей перспективе ужесточения политики... на фоне пусть и временной, но все же слабой экономической ситуации и фонтанирующей инфляции. Хотя, с другой стороны, эта ситуация позволяет Пауэллу пойти по его любимой траектории – принять нейтральное решение, которое уже в рынке и выразить готовность, быть готовыми побороться с инфляцией.

P.S.: CDS на Россию загнали на 255 - уже не мало, но все же не ужас...ужас..

@truecon

#США #инфляция #экономика

О том насколько Белый дом раздражает инфляция )

Оно и не удивительно - рейтинг Дж.Байдена двинул дальше вниз и уровень поддержки упал до новых минимумов 41.3%

@truecon

О том насколько Белый дом раздражает инфляция )

Оно и не удивительно - рейтинг Дж.Байдена двинул дальше вниз и уровень поддержки упал до новых минимумов 41.3%

@truecon

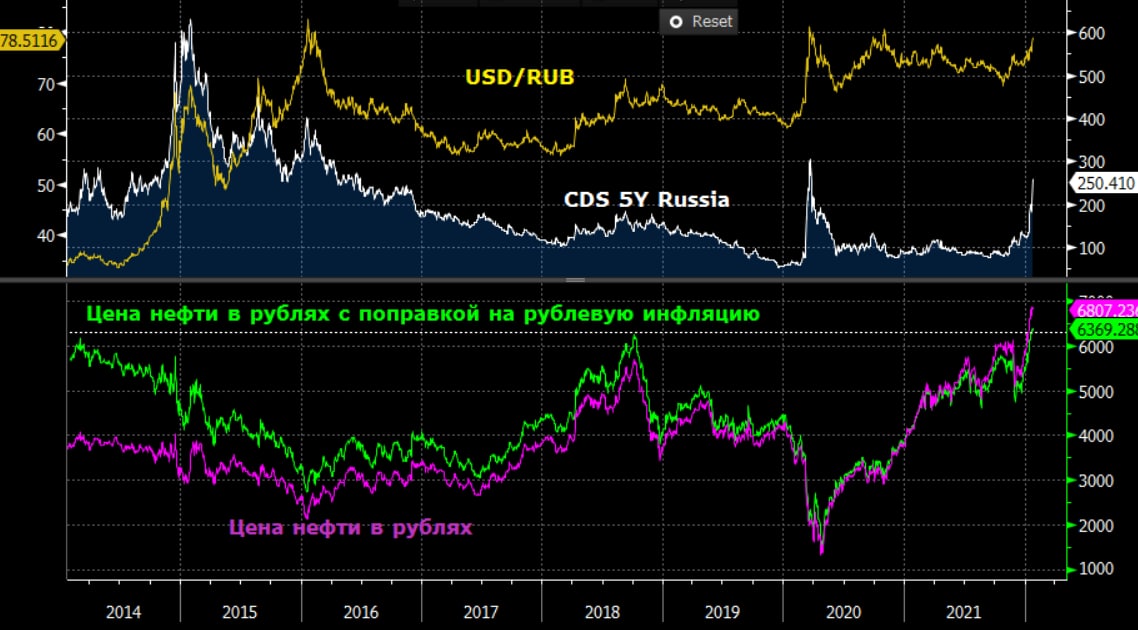

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Пока успокоились ... на пару дней

После решения ЦБ рублевый рынок более-менее стабилизировался – рубль теперь не валится по утрам, что уже хорошо. Основное предложение валюты, видимо, будет присутствовать в районе 79-79.5 руб. за доллар. Хотя, конечно, внешняя конъюнктура, очевидно, будет оставаться сложной, западные рынки хоть и откупили к вечеру, но настроения там пока особо позитивными не назовешь – опасения перед заседанием ФРС никуда не делись и рынки опять приуныли.

CDS на Россию, как индикатор настроений, тоже особо не снизился и держится в районе 250, что говорит о сохранении давления со стороны нерезидентов. В то же время реальные рублевые цены на нефть (с поправкой на российскую инфляцию) при текущем курсе держатся на максимумах, соответствующих рекордам 2013/14 и 2018 годов, что формирует крайне хорошую конъюнктуру, как для экспортеров, так и для бюджета (цены на газ в Европе тоже держатся в районе $1000/1100 за тыс. м3). Т.е. с валютной выручкой все не просто хорошо, а очень хорошо...

Минфин пока продлил решение не занимать на рынке, что в общем-то ожидаемо – занимать, когда рынок под распродажей под 10% годовых было бы не особо весело.

Вряд ли мы увидим пока какое-то значимое улучшение в рубле ... ждем ФРС ..,

@truecon

Пока успокоились ... на пару дней

После решения ЦБ рублевый рынок более-менее стабилизировался – рубль теперь не валится по утрам, что уже хорошо. Основное предложение валюты, видимо, будет присутствовать в районе 79-79.5 руб. за доллар. Хотя, конечно, внешняя конъюнктура, очевидно, будет оставаться сложной, западные рынки хоть и откупили к вечеру, но настроения там пока особо позитивными не назовешь – опасения перед заседанием ФРС никуда не делись и рынки опять приуныли.

CDS на Россию, как индикатор настроений, тоже особо не снизился и держится в районе 250, что говорит о сохранении давления со стороны нерезидентов. В то же время реальные рублевые цены на нефть (с поправкой на российскую инфляцию) при текущем курсе держатся на максимумах, соответствующих рекордам 2013/14 и 2018 годов, что формирует крайне хорошую конъюнктуру, как для экспортеров, так и для бюджета (цены на газ в Европе тоже держатся в районе $1000/1100 за тыс. м3). Т.е. с валютной выручкой все не просто хорошо, а очень хорошо...

Минфин пока продлил решение не занимать на рынке, что в общем-то ожидаемо – занимать, когда рынок под распродажей под 10% годовых было бы не особо весело.

Вряд ли мы увидим пока какое-то значимое улучшение в рубле ... ждем ФРС ..,

@truecon

{kind=link}

#экономика #инфляция #МВФ

МВФ уже растерял оптимизм (но еще не весь)...

... по экономике и снова понизил прогнозы по экономическому росту практически по всем ключевым экономикам и в целом по мину на 0.5 п.п. до 4.4%.

Зато по инфляции прогнозы существенно повышены и теперь в среднем по развитым странам МВФ ожидает инфляцию 3.9% в 2022 году (+1.6 п.п.), но все еще верит в ее замедление в 2023 году ...

@truecon

МВФ уже растерял оптимизм (но еще не весь)...

... по экономике и снова понизил прогнозы по экономическому росту практически по всем ключевым экономикам и в целом по мину на 0.5 п.п. до 4.4%.

Зато по инфляции прогнозы существенно повышены и теперь в среднем по развитым странам МВФ ожидает инфляцию 3.9% в 2022 году (+1.6 п.п.), но все еще верит в ее замедление в 2023 году ...

@truecon

#COVID19 #вирус #мир

Израиль опять всех обогнал...

Среднее за 7 дней ежедневное количество выявленных в Израиле случаев Covid в среднем ~11 тыс. на 1 млн. жителей (больше только на Фарерских островах, но их в расчет можно не брать ).

Очевидно, что омикрон "пробивает" вакцины на раз-два, но при этом все же является значительно менее опасным с точки зрения риска госпитализации... имеют смысл ли в этой ситуации различные "вакцинные пропуска" и т.н. "free-covid зоны" вопрос скорее риторический.

@truecon

Израиль опять всех обогнал...

Среднее за 7 дней ежедневное количество выявленных в Израиле случаев Covid в среднем ~11 тыс. на 1 млн. жителей (больше только на Фарерских островах, но их в расчет можно не брать ).

Очевидно, что омикрон "пробивает" вакцины на раз-два, но при этом все же является значительно менее опасным с точки зрения риска госпитализации... имеют смысл ли в этой ситуации различные "вакцинные пропуска" и т.н. "free-covid зоны" вопрос скорее риторический.

@truecon

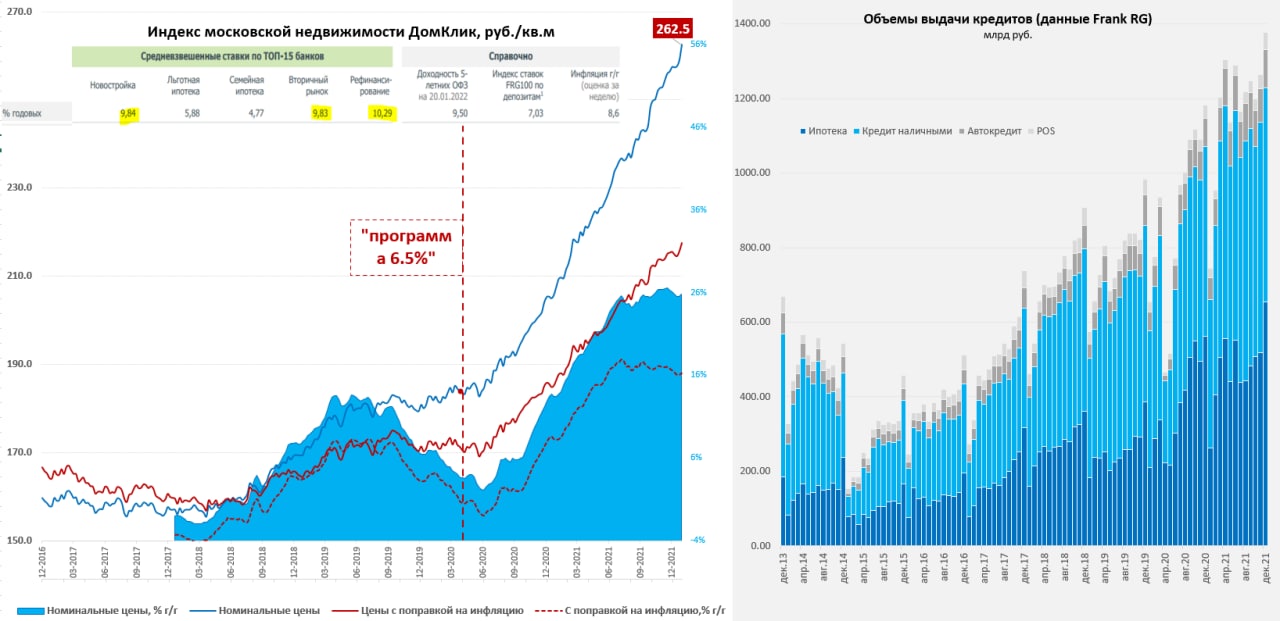

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр вернулся к росту после новогодней передышки

После паузы на новогодние праздники стоимость московского метра по данным индекса Мосбиржи/ДомКлик выросла до 262.5 тыс. руб., что на 2% выше уровней конца 2021 года, средняя за 4 недели цена продолжает расти на 25.8% г/г. При этом, рост цен сопровождается вполне ожидаемо падением среднего метража продаваемых квартир. На фоне роста ставок люди торопились использовать ранее утвержденные кредитные условия, что видимо привело к резкому всплеску выдачи ипотеки в декабре, по данным Frank RG объемы выдачи ипотеки в декабре поставили новый рекорд 654.5 млрд руб. Россеестр зафиксировал рекордное количество перехода прав собственности в Москве за декабрь (20.1 тыс.).

В декабре всегда наблюдается всплеск ипотечной активности, но в этот раз всплеск был особенно сильным (хотя с поправкой на сезонность все же в 2021 году были месяцы и сильнее). Возможно, ситуацию обострила геополитическая повестка, падение рубля и ожидания еще большего повышения ставок, выросшие инфляционные ожидания, что заставило более активнее уходить в «метры». Хотя, опять же, стоит учитывать, что застройщики делают скидки через механизмы субсидирования ставок, что может несколько завышать средние цены на рынке, но тенденция пока не сломалась.

@truecon

Московский метр вернулся к росту после новогодней передышки

После паузы на новогодние праздники стоимость московского метра по данным индекса Мосбиржи/ДомКлик выросла до 262.5 тыс. руб., что на 2% выше уровней конца 2021 года, средняя за 4 недели цена продолжает расти на 25.8% г/г. При этом, рост цен сопровождается вполне ожидаемо падением среднего метража продаваемых квартир. На фоне роста ставок люди торопились использовать ранее утвержденные кредитные условия, что видимо привело к резкому всплеску выдачи ипотеки в декабре, по данным Frank RG объемы выдачи ипотеки в декабре поставили новый рекорд 654.5 млрд руб. Россеестр зафиксировал рекордное количество перехода прав собственности в Москве за декабрь (20.1 тыс.).

В декабре всегда наблюдается всплеск ипотечной активности, но в этот раз всплеск был особенно сильным (хотя с поправкой на сезонность все же в 2021 году были месяцы и сильнее). Возможно, ситуацию обострила геополитическая повестка, падение рубля и ожидания еще большего повышения ставок, выросшие инфляционные ожидания, что заставило более активнее уходить в «метры». Хотя, опять же, стоит учитывать, что застройщики делают скидки через механизмы субсидирования ставок, что может несколько завышать средние цены на рынке, но тенденция пока не сломалась.

@truecon

{kind=link}

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Хватило ненадолго

...рубль по 80 ... нефть по 90, а рублевая цена на нефть 7200 ... и снова но «тонком» рынке.

Когда крупные корпоративные российские продавцы валюты ушли с рынка в рубле началась вакханалия (кстати в очередной раз) и курс свозили выше 80 руб./долл., причем не выросли ни CDS Россию, ни доходности ОФЗ, не ушли серьезно даже российские акции... Это говорит о том, что пробой фактически был только в рубле, возможно кто-то крупный из нерезидентов "закрыл" рублевую позицию на фоне объявления о том, что США призвали американцев «срочно покинуть Украину», США передали России «ответ на предложения в сфере безопасности».

UPD: в 21-00 пресс-конференция Генсека НАТО на эту тему

@truecon

Хватило ненадолго

...рубль по 80 ... нефть по 90, а рублевая цена на нефть 7200 ... и снова но «тонком» рынке.

Когда крупные корпоративные российские продавцы валюты ушли с рынка в рубле началась вакханалия (кстати в очередной раз) и курс свозили выше 80 руб./долл., причем не выросли ни CDS Россию, ни доходности ОФЗ, не ушли серьезно даже российские акции... Это говорит о том, что пробой фактически был только в рубле, возможно кто-то крупный из нерезидентов "закрыл" рублевую позицию на фоне объявления о том, что США призвали американцев «срочно покинуть Украину», США передали России «ответ на предложения в сфере безопасности».

UPD: в 21-00 пресс-конференция Генсека НАТО на эту тему

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

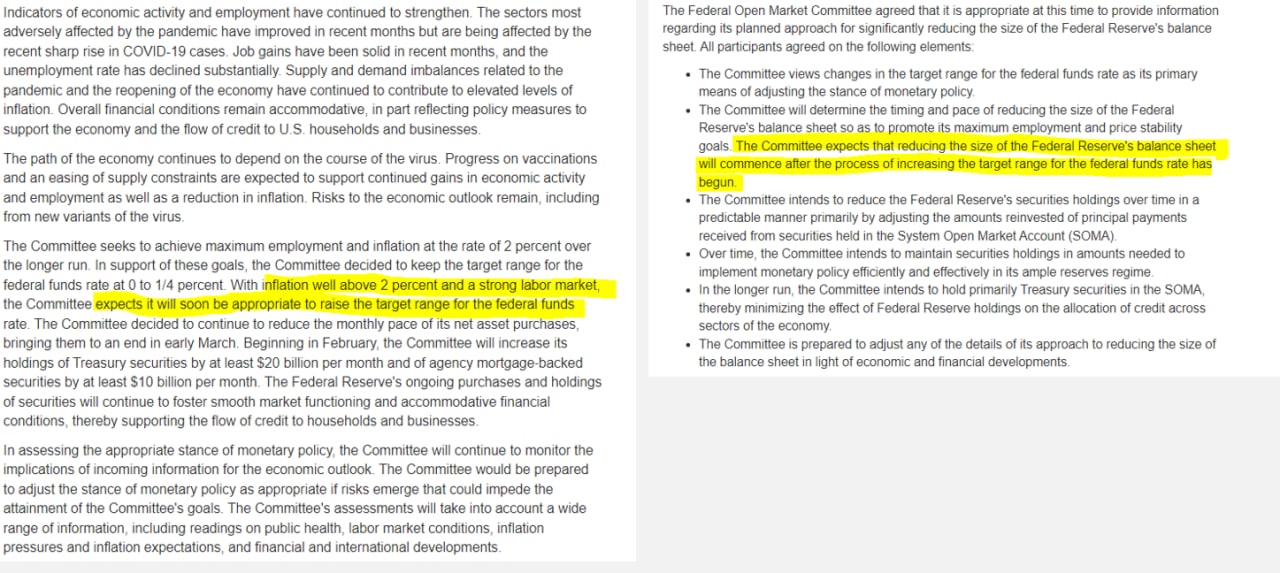

ФРС переходит к ужесточению

✔️ ФРС ожидаемо оставила ставку неизменной 0-0.25%;

✔️ Программа покупки облигаций будет свернута к началу марта, в феврале покупки сократятся до $30 млрд ($20 млрд UST + $10 млрд MBS);

✔️ФРС дает четкий сигнал о том, что ставка будет повышена в марте;

✔️Процесс сокращения баланса начнется после того, как начнется процесс увеличения целевого диапазона ставки по федеральным фондам.

Сделает это ФРС по причине того, что инфляция значительно превышает 2% при сильном рынке труда. Таким образом ФРС фактически должна начать цикл повышения ставок в марте и готовится начать сокращать баланс, о чем сказано в отдельном заявлении: ФРС начнет сокращать баланс после начала цикла повышения ставок, сроки и объемы будут определены отдельно Комитетом.

Ждем Джерома Пауэлла с пояснениями ...

UPD.: Пауэлл сказал все, что нужно:

❗️он не исключает повышения ставок на каждом последующем заседании

❗️ФРС может принять решение о сокращении баланса на заседании в мае

@truecon

ФРС переходит к ужесточению

✔️ ФРС ожидаемо оставила ставку неизменной 0-0.25%;

✔️ Программа покупки облигаций будет свернута к началу марта, в феврале покупки сократятся до $30 млрд ($20 млрд UST + $10 млрд MBS);

✔️ФРС дает четкий сигнал о том, что ставка будет повышена в марте;

✔️Процесс сокращения баланса начнется после того, как начнется процесс увеличения целевого диапазона ставки по федеральным фондам.

Сделает это ФРС по причине того, что инфляция значительно превышает 2% при сильном рынке труда. Таким образом ФРС фактически должна начать цикл повышения ставок в марте и готовится начать сокращать баланс, о чем сказано в отдельном заявлении: ФРС начнет сокращать баланс после начала цикла повышения ставок, сроки и объемы будут определены отдельно Комитетом.

Ждем Джерома Пауэлла с пояснениями ...

UPD.: Пауэлл сказал все, что нужно:

❗️он не исключает повышения ставок на каждом последующем заседании

❗️ФРС может принять решение о сокращении баланса на заседании в мае

@truecon

{kind=link}

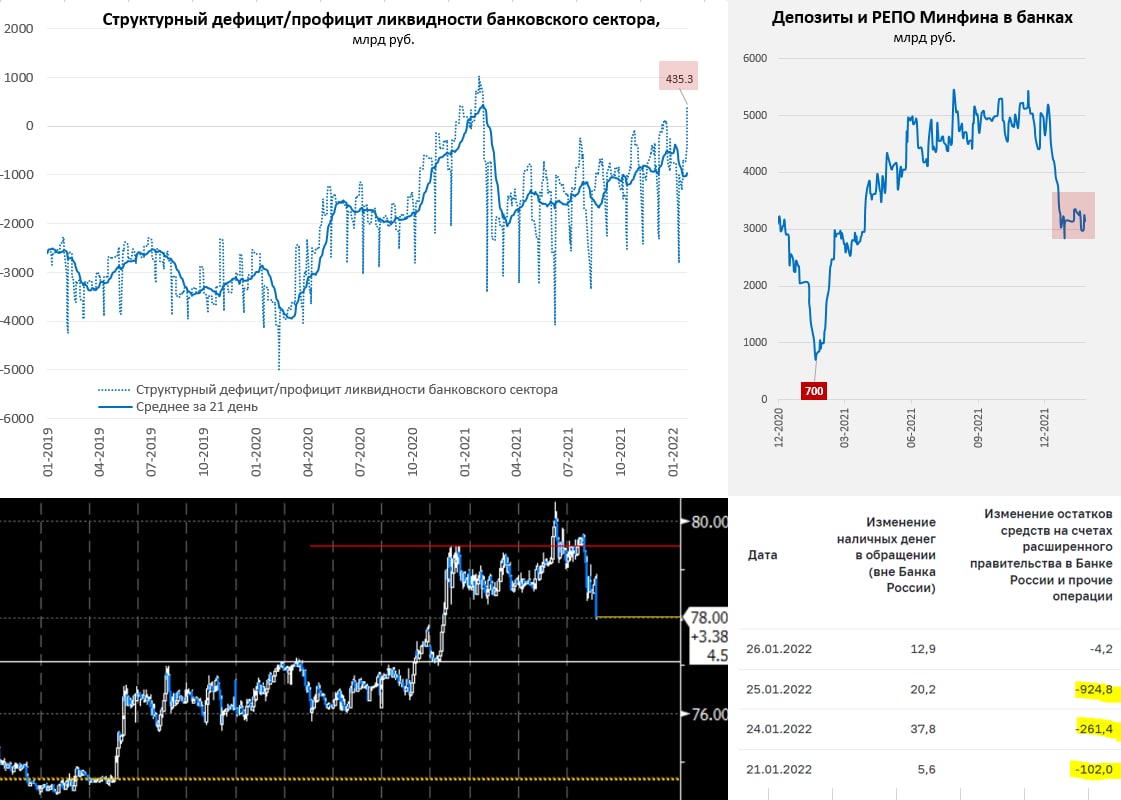

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Frank RG пишет о том, что банки фиксируют определенную активность населения по продаже валюты, на самом деле эта история сформировалась и остается на повестке уже достаточно длительный период времени, население действительно стало активнее покупать валюту, когда рубль укрепляется и активнее продавать при ослаблении рубля.

Вчерашний прокол 80 устроили нерезиденты, в очередной раз на тонком рынке качнув курс на фоне геополитических страхов. Сегодня пришли экспортеры и все вернули на место (ну и геополитическая напряженность немного спала)... даже несмотря на достаточно сильное укрепление доллара на фоне жестких заявлений ФРС.

На самом деле, рублю, похоже помог и Минфин, судя по тем данным которые есть, собрав налоги в 20-х числах, назад рубли в систему он .... ну да ... не вернул, а оставил в ЦБ, в итоге на 27 число нарисовался структурный дефицит ликвидности в банковской системе (и сопровождалось это ростом коротких рублевых ставок).

Учитывая разворот ФРС, конечно, давление на валюты стран EM будет, но рубль похоже отбегался и вверху стоит достаточно крепкий забор ...

@truecon

Frank RG пишет о том, что банки фиксируют определенную активность населения по продаже валюты, на самом деле эта история сформировалась и остается на повестке уже достаточно длительный период времени, население действительно стало активнее покупать валюту, когда рубль укрепляется и активнее продавать при ослаблении рубля.

Вчерашний прокол 80 устроили нерезиденты, в очередной раз на тонком рынке качнув курс на фоне геополитических страхов. Сегодня пришли экспортеры и все вернули на место (ну и геополитическая напряженность немного спала)... даже несмотря на достаточно сильное укрепление доллара на фоне жестких заявлений ФРС.

На самом деле, рублю, похоже помог и Минфин, судя по тем данным которые есть, собрав налоги в 20-х числах, назад рубли в систему он .... ну да ... не вернул, а оставил в ЦБ, в итоге на 27 число нарисовался структурный дефицит ликвидности в банковской системе (и сопровождалось это ростом коротких рублевых ставок).

Учитывая разворот ФРС, конечно, давление на валюты стран EM будет, но рубль похоже отбегался и вверху стоит достаточно крепкий забор ...

@truecon

{kind=link}

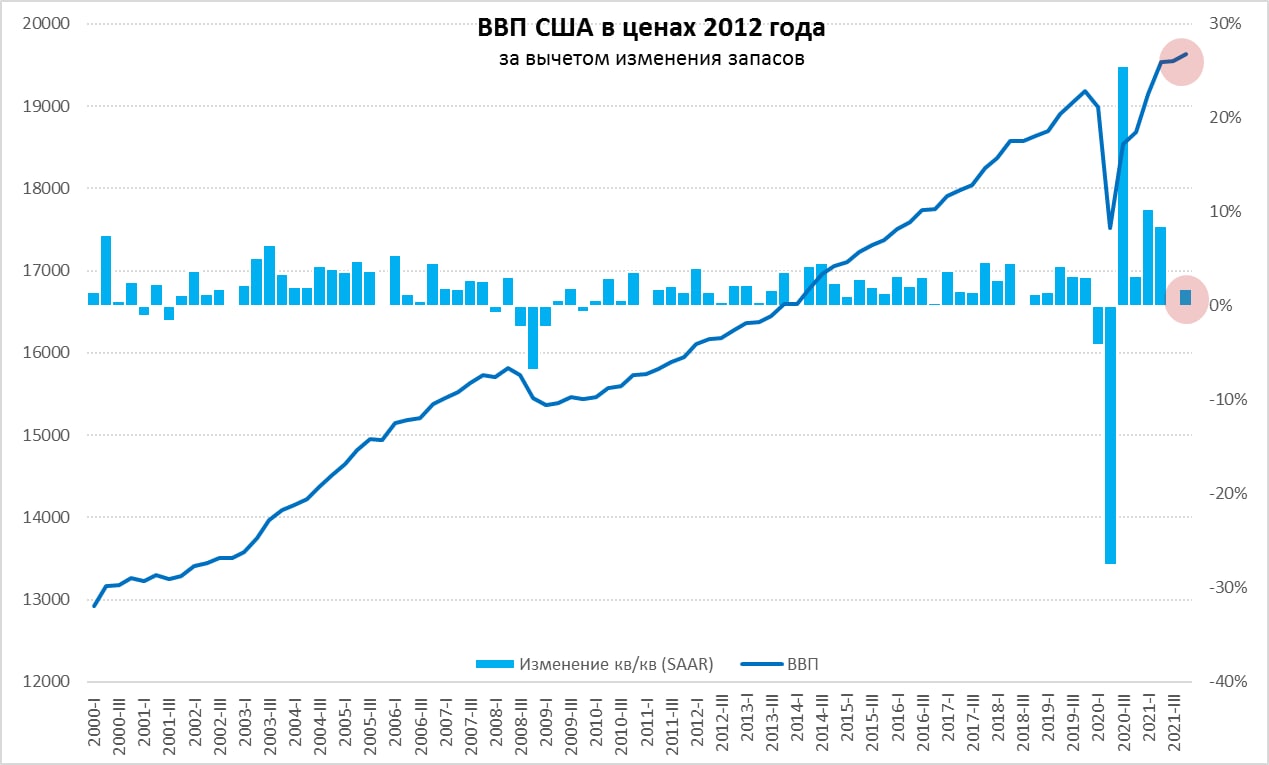

#США #экономика #ВВП #безработица #Кризис #стагфляция

ВВП США: "Рост" на склад

ВВП США 4 квартале вышел достаточно оптимистично, рост составил 1.7% кв/кв, или 6.9% в пересчете на год (SAAR). Правда и дефлятор ВВП рос с той же скоростью 7% в годовом пересчете. Рост экономики относительно 4 квартала 2020 года составил 5.5% г/г, при этом, ВВП был на 3.1% выше уровней 4 квартала 2019 года. Рост выше ожиданий, но структура роста неоднозначна.

Потребление товаров за квартал, хоть и выросло в номинальном выражении, но весь этот рост съела инфляция. Сектор услуг восстанавливался, но медленнее, чем в 3 квартале и рост здесь замедлился до 1.2% кв/кв. В целом потребление населения выросло на 0.6% кв/кв (2.3% кв/кв SAAR) и 4.9% г/г, но большая часть годового роста пришлась фактически на начало года, второе же полугодие характеризовалось резким замедлением восстановления.

Почти ¾ всего прироста ВВП в 4 квартале было обусловлено изменением складских запасов, из 6.9% прироста ВВП 5 п.п. - это изменение запасов. С одной стороны, это неплохо, т.к. ситуация с запасами была объективно плохой. Но с другой это в основном производственные запасы, которые вероятно будут стремиться удерживать на более высоких уровнях после серьезных перебоев с поставками, розничные же запасы пока были слабыми, хотя, возможно и выросли на фоне слабого спроса в предновогодний период. В этом плане есть робкая надежда, что восстановление запасов все же немного притормозит рост цен, но рост запасов – это все же не рост экономики, это работа на склад.

С ростом инвестиций (без учета запасов) все было печально – они выросли на 0.1% кв/кв (0.4% кв/кв SAAR) и это после того, как в 3 квартале они стагнировали, т.е. все второе полугодие инвестиции не демонстрировали роста, несмотря на рекордно низкие ставки и фантастические условия для привлечения капитала. Но даже тот мизерный рост инвестиций, который наблюдался в 4 квартале – это полностью заслуга статьи «Интеллектуальная собственность», без которой два квартала подряд инвестиции сокращались.

Чистый экспорт снова вносил отрицательный вклад в рост ВВП (-0.5 п.п.), т.к. импорт продолжал серьезно опережать экспорт США – импортировали и складировали. В целом инвестиции все второе полугодие близки к стагнации, потребление слабое, за второе полугодие потребление товаров сократилось, потребление услуг выросло, т.е. происходила миграция из товаров в услуги, запасы росли, дефицит торговли - тоже.

@truecon

ВВП США: "Рост" на склад

ВВП США 4 квартале вышел достаточно оптимистично, рост составил 1.7% кв/кв, или 6.9% в пересчете на год (SAAR). Правда и дефлятор ВВП рос с той же скоростью 7% в годовом пересчете. Рост экономики относительно 4 квартала 2020 года составил 5.5% г/г, при этом, ВВП был на 3.1% выше уровней 4 квартала 2019 года. Рост выше ожиданий, но структура роста неоднозначна.

Потребление товаров за квартал, хоть и выросло в номинальном выражении, но весь этот рост съела инфляция. Сектор услуг восстанавливался, но медленнее, чем в 3 квартале и рост здесь замедлился до 1.2% кв/кв. В целом потребление населения выросло на 0.6% кв/кв (2.3% кв/кв SAAR) и 4.9% г/г, но большая часть годового роста пришлась фактически на начало года, второе же полугодие характеризовалось резким замедлением восстановления.

Почти ¾ всего прироста ВВП в 4 квартале было обусловлено изменением складских запасов, из 6.9% прироста ВВП 5 п.п. - это изменение запасов. С одной стороны, это неплохо, т.к. ситуация с запасами была объективно плохой. Но с другой это в основном производственные запасы, которые вероятно будут стремиться удерживать на более высоких уровнях после серьезных перебоев с поставками, розничные же запасы пока были слабыми, хотя, возможно и выросли на фоне слабого спроса в предновогодний период. В этом плане есть робкая надежда, что восстановление запасов все же немного притормозит рост цен, но рост запасов – это все же не рост экономики, это работа на склад.

С ростом инвестиций (без учета запасов) все было печально – они выросли на 0.1% кв/кв (0.4% кв/кв SAAR) и это после того, как в 3 квартале они стагнировали, т.е. все второе полугодие инвестиции не демонстрировали роста, несмотря на рекордно низкие ставки и фантастические условия для привлечения капитала. Но даже тот мизерный рост инвестиций, который наблюдался в 4 квартале – это полностью заслуга статьи «Интеллектуальная собственность», без которой два квартала подряд инвестиции сокращались.

Чистый экспорт снова вносил отрицательный вклад в рост ВВП (-0.5 п.п.), т.к. импорт продолжал серьезно опережать экспорт США – импортировали и складировали. В целом инвестиции все второе полугодие близки к стагнации, потребление слабое, за второе полугодие потребление товаров сократилось, потребление услуг выросло, т.е. происходила миграция из товаров в услуги, запасы росли, дефицит торговли - тоже.

@truecon

{kind=link}

#экономика #США #экспорт #Кризис

Дефицит торговли США: разменяли $100 млрд

Полный отчет по внешней торговле США пока не опубликован, но трудно не обратить внимание на круглую цифру: дефицит торговли товарами в декабре впервые перешагнул уровень $100 млрд в месяц и составил $101 млрд. Всего же за последние 12 месяцев дефицит внешней торговли товарами в США составил $1087 млрд. При этом, 10 лет назад дефицит торговли товарами без учета нефти составлял всего $400 млрд в год, сейчас он приблизился к $1.1 трлн.

При этом, чистая международная инвестпозиция США (фактически это чистый объем внешних обязательств американской экономики) 10 лет назад составляла около -$4.5 трлн (~29% ВВП), на третий квартал 2021 года она составила -$16.1 трлн (~70% ВВП).

P.S.: Это не про краткосрочную перспективу конечно, но, очевидно, что эта конструкция неустойчива...

@truecon

Дефицит торговли США: разменяли $100 млрд

Полный отчет по внешней торговле США пока не опубликован, но трудно не обратить внимание на круглую цифру: дефицит торговли товарами в декабре впервые перешагнул уровень $100 млрд в месяц и составил $101 млрд. Всего же за последние 12 месяцев дефицит внешней торговли товарами в США составил $1087 млрд. При этом, 10 лет назад дефицит торговли товарами без учета нефти составлял всего $400 млрд в год, сейчас он приблизился к $1.1 трлн.

При этом, чистая международная инвестпозиция США (фактически это чистый объем внешних обязательств американской экономики) 10 лет назад составляла около -$4.5 трлн (~29% ВВП), на третий квартал 2021 года она составила -$16.1 трлн (~70% ВВП).

P.S.: Это не про краткосрочную перспективу конечно, но, очевидно, что эта конструкция неустойчива...

@truecon